Срок уплаты УСН для ИП в 2024 году

Сроки уплаты авансовых платежей по УСН в 2024 году для ИП, как и для юр. лиц, ориентированы на 25 число месяца, наступившего после каждого квартала. Окончательный расчет авансированию не подлежит.

По НК внести авансы по «упрощенке» необходимо до следующих дат:

- 25 апреля;

- 25 июля;

- 25 октября.

Итоговый налог индивидуальные предприниматели уплачивают до 30 апреля года, который следует за облагаемым по УСН. А юридические лица чуть раньше – до 31 марта. Даты, совпавшие с выходными днями, переносятся по тому же принципу, как и даты авансов.

В 2024 для налогоплательщиков, занимающихся индивидуальным предпринимательством, установлены следующие сроки оплаты налогов и авансовых платежей по УСН:

| Крайний срок выплат | Расчетный период |

|---|---|

| 3 мая 2024 г. | Итоговый расчет за 2023 г. |

| 25 апреля | Квартал 1 |

| 25 июля | Квартал 2 |

| 25 октября | Квартал 3 |

Итоговый расчет за 2024 год необходимо внести до 30 апреля 2025. До этого же дня следует подать годовую отчетность.

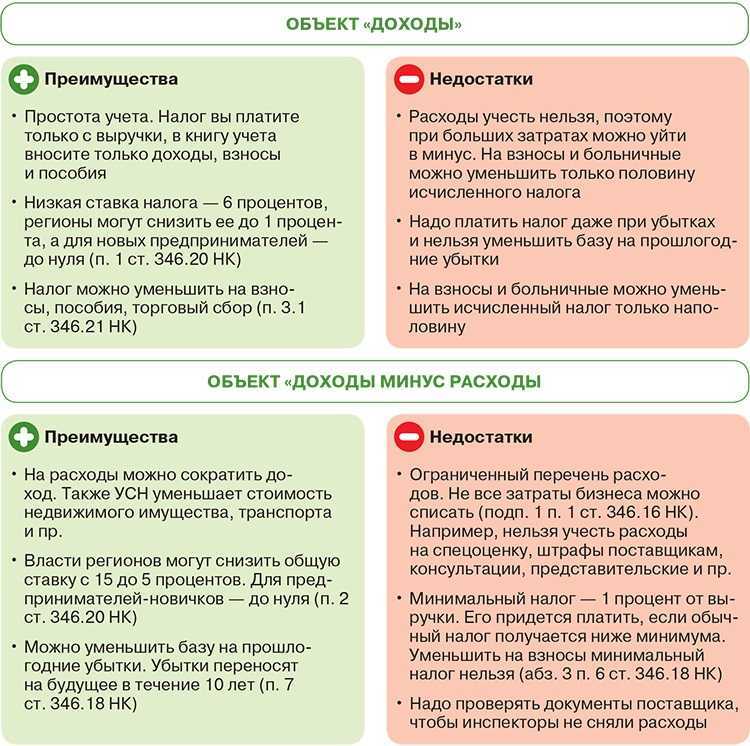

Уменьшение налога на сумму страховых взносов

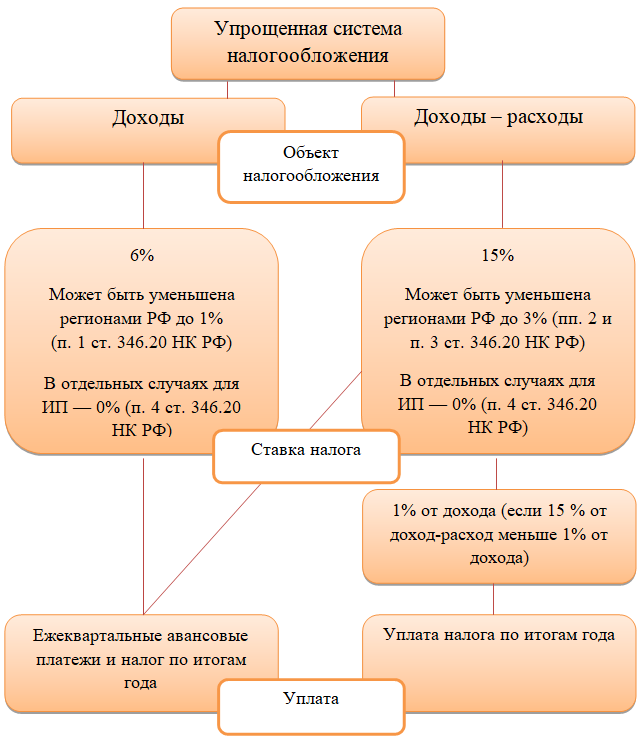

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам исчисленный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

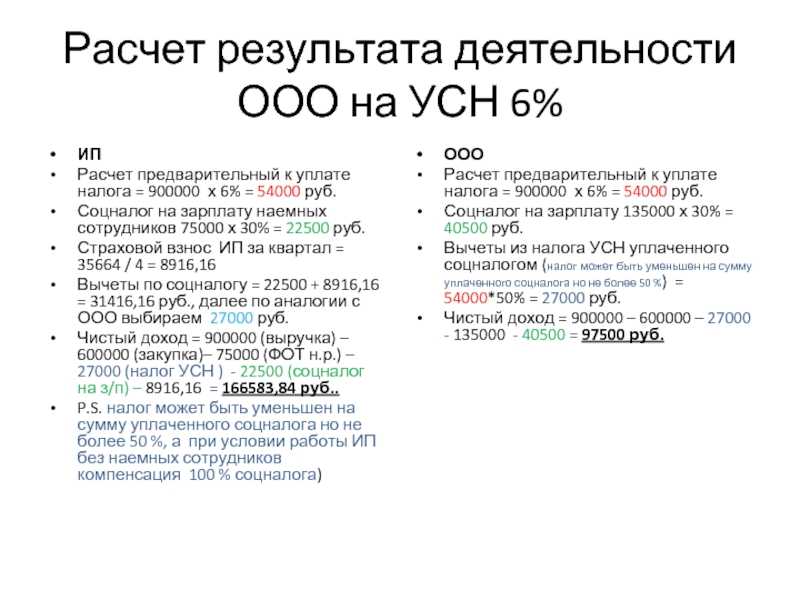

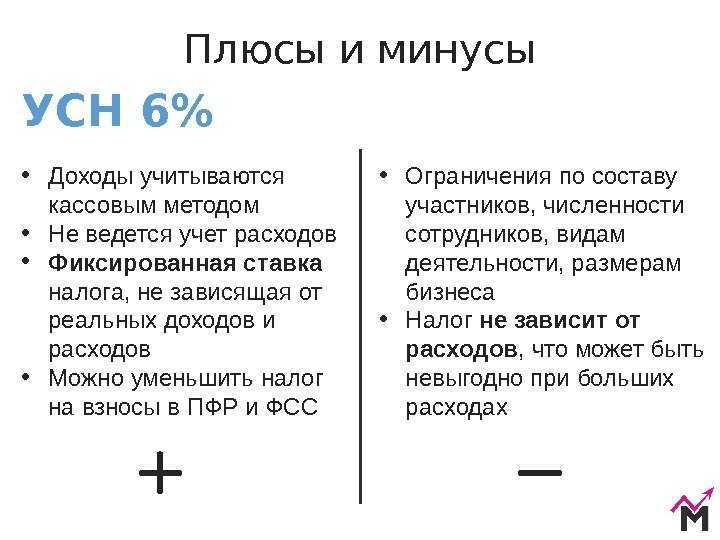

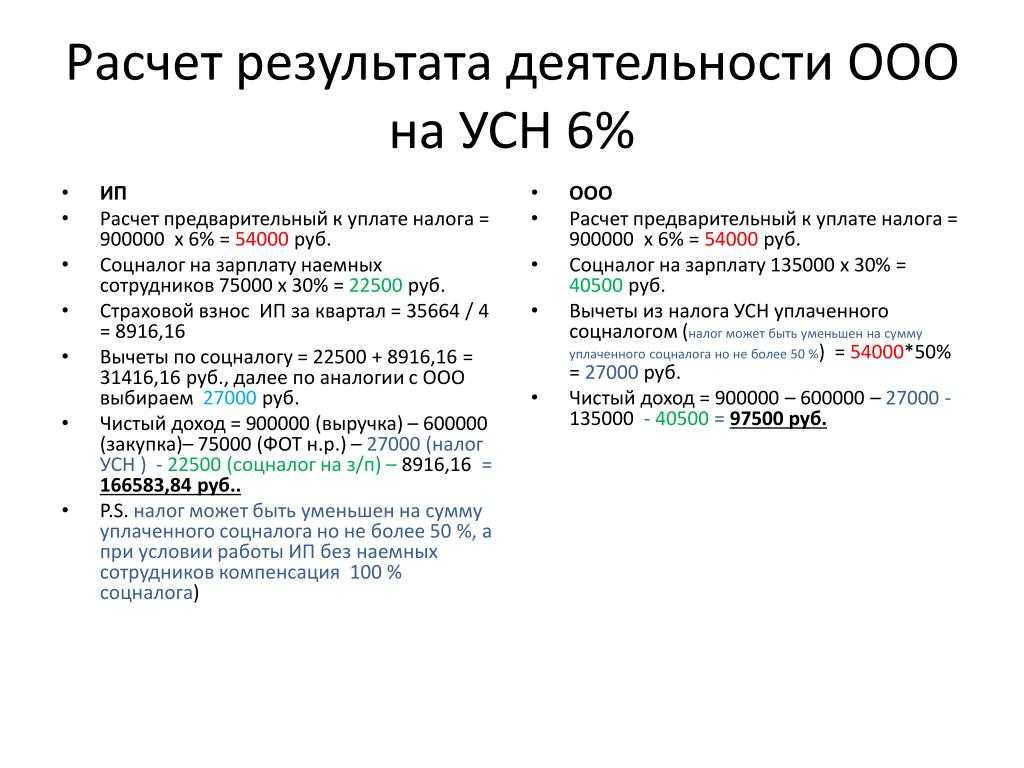

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%

При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Как ИП избежать оплаты задолженности по УСН

Предпринимателя не освободят от долга по налогам даже если он прекратит деятельность и снимется с учета. Единственным законным вариантом списания задолженности является банкротство. Эту процедуру можно пройти по следующим правилам:

- банкротиться вправе как физическое лицо, так и действующий ИП;

- исходя из признаков неплатежеспособности, документы необходимо подавать в МФЦ или арбитраж;

- на период ведения банкротного дела будет приостановлено начисление пени на налоговую недоимку, взыскание через приставов;

- ИФНС заявит требование по долгу в реестр кредиторов, сможет участвовать в распределении конкурсной массы (в судебном деле);

- при положительном завершении банкротства с ИП спишут просроченный долг, после чего взыскание будет прекращено;

- предпринимателя-банкрота снимут с учета, а повторно открыть ИП можно будет только через 5 лет;

- вместо списания долга суд может утвердить план реструктуризации.

Одновременно с налоговой недоимкой можно списать другие виды долгов (займы, кредиты и т.д.). Подробнее о правилах прохождения указанной процедуры можно узнать у наших юристов.

Что будет с текущими платежами по налогам ИП

Если предприниматель подал на банкротство, то после возбуждения дела могут возникать новые налоговые обязательства. По своему статусу они относятся к текущим платежам. Особенности их взыскания заключаются в следующем:

- погашение текущих обязательств осуществляется в первоочередном порядке, в том числе за счет конкурсной массы;

- даже при успешном завершении банкротства с должника не спишут платежи, отнесенные к текущим;

- взыскание задолженности по указанным обязательствам продолжится после завершения банкротного дела.

Если у гражданина возникнут новые налоговые долги после окончания банкротства, их истребование будет осуществляться в обычном порядке.

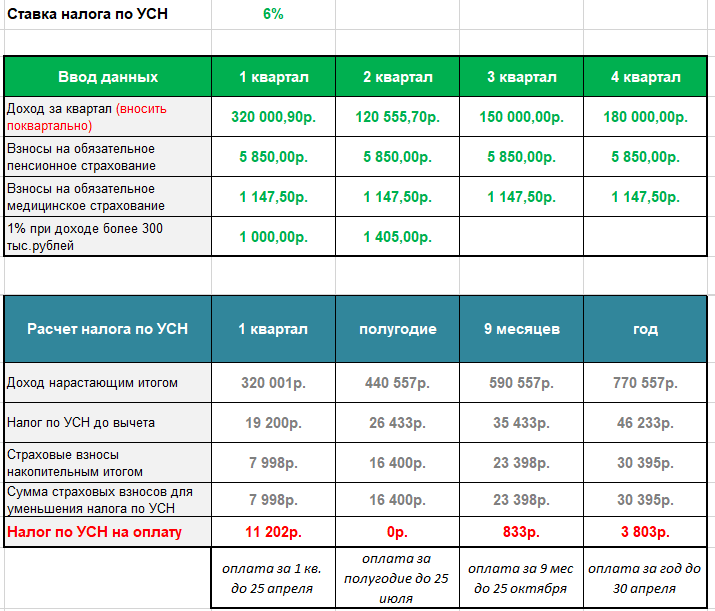

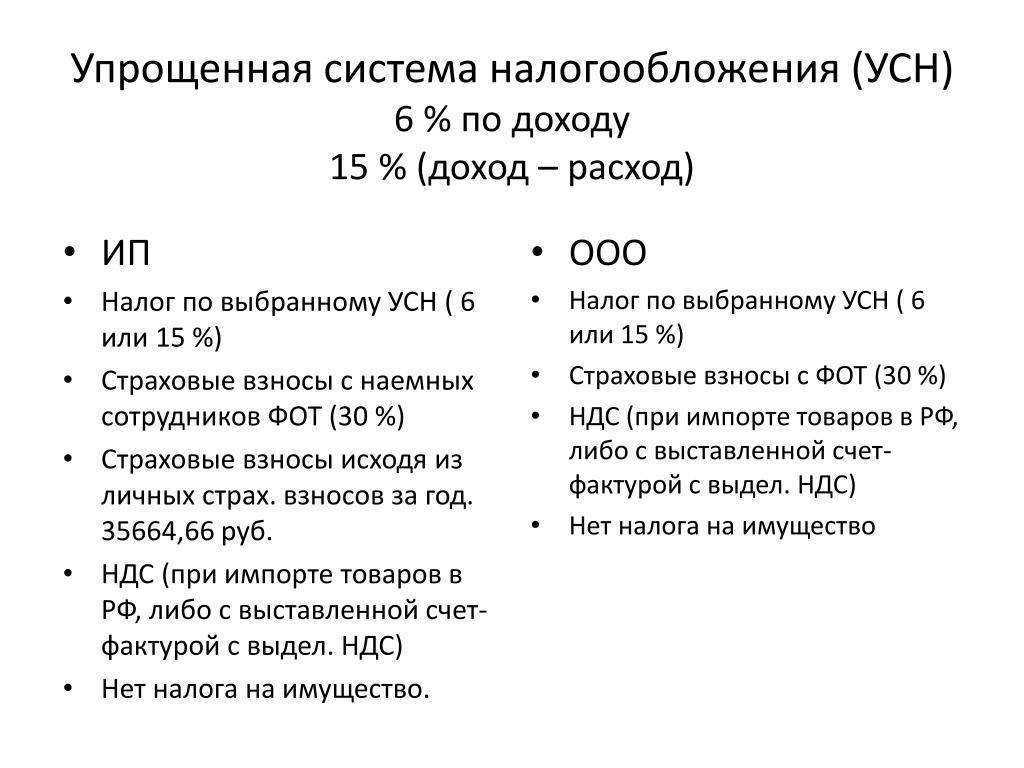

Расчёт платежей для налога УСН 6% (доходы) в 2018

Ближайшие отчетные даты ООО и ИП на УСН

Аванс по УСН за II квартал 2018 года

- Главная

- Помощь и доп. информация

- УСН

- Доходы (6%)

- Налог

- Расчёт платежей для налога УСН 6% (доходы) в 2018

Рассчитать налог на упрощенной системе по ставке 6% несложно, достаточно знать несколько правил.

Основная формула выглядит так:

(Все полученные доходы х 6%) — уплаченные страховые платежи

Именно по такому принципу работает наш калькулятор расчета УСН «Доходы».

(доходы минус расходы)

Для расчета УСН онлайн введите сумму выручки и перечисленных взносов – и калькулятор покажет сумму к уплате.

Помните, что все ООО и те ИП, у которых есть наемные работники, могут уменьшить налог максимум на 50%, даже если сумма страховых платежей была больше. Для предпринимателей без сотрудников ограничений нет.

Платежи делают в несколько этапов:

1. Аванс за первый квартал.

Для определения суммы платежа всю выручку, полученную в период январь-март умножают на налоговую ставку. Из полученного результата вычитают уплаченные в первом квартале страховые платежи.

2. Аванс за первое полугодие.

Всю выручку, полученную в период январь-июнь умножают на ставку налога. Из полученного результата вычитают все уплаченные в первом полугодии страховые платежи и аванс за первый квартал.

3. Аванс за 9 месяцев.

Всю выручку, полученную в период январь-сентябрь умножают на ставку налога. Из полученного результата вычитают все уплаченные за 9 месяцев страховые платежи, а также авансы за первый квартал и полугодие.

4. Итоговый годовой платеж.

Всю выручку за 12 месяцев умножают на ставку налога. Из полученной суммы вычитают все уплаченные в отчетном году страховые платежи и все авансы.

На каждом из этапов при вычете страховых взносов не забывайте о 50%-ном ограничении, если у вас есть наемные сотрудники.

Пример расчета налога УСН «Доходы» 6% для ИП без сотрудников

• выручка – 300 тыс.руб.;• перечисленные страховые платежи 10 тыс.руб.

300 х 6% — 10 = 8 тыс.руб. – к перечислению по итогам первого квартала.

• выручка – 500 тыс.руб.;• перечисленные страховые платежи – 18 тыс.руб.

500 х 6% — 18 — 8 = 4 тыс.руб. – к перечислению по итогам первого полугодия.

• выручка – 900 тыс.руб.;• перечисленные страховые платежи – 25 тыс.руб.

900 х 6% — 25 — 8 — 4 = 17 – к уплате по итогам 9 месяцев.

• выручка – 1 100 тыс.руб.;• перечисленные страховые платежи – 32 385 руб.

1 100 х 6% — 32,385 — 8 — 4 — 17 = 4,615 тыс.руб. – налог ИП к доплате по итогам года.

Станьте пользователем интернет-бухгалтерии «Моё дело», и сервис сам будет считать платежи на любой системе налогообложения.

www.moedelo.org

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Оплата авансовых платежей при УСН

С 1 января 2023 года налоги и страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

КБК для перечисления налога по УСН посредством ЕНП — 182 01 06 12 01 01 0000 510.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

При использовании прежнего порядка налоги по УСН в 2023 году нужно платить на следующие КБК (новый приказ Минфина от 17.05.2022 № 75н):

- 182 1 05 01011 01 1000 110 — при объекте «доходы»;

- 182 1 05 01021 01 1000 110 — при объекте «доходы минус расходы».

Напомним, перечни КБК утверждаются Минфином.

Подробнее о применяемых при УСН КБК читайте:

Можно ли получить отсрочку уплаты задолженности по УСН

Если у предпринимателя возникла недоимка по налогам, то возникнут следующие последствия:

- ИФНС начнет направлять требования о погашении задолженности, вправе блокировать расчетный счет для списания средств (только в отношении действующих ИП);

- на сумму просрочки начислят пени по ставке ЦБ РФ;

- налоговая служба начнет судебное взыскание (исковое или приказное производство), а после его завершения направит документы в ФССП.

Если на момент закрытия предпринимательства есть налоговая недоимка по УСН, она не аннулируется. Взыскание продолжится с физического лица, так как оно является правопреемником по долгам ИП.

Если предприниматель не может разом погасить все долги и пени по налогам, он вправе:

- обратиться в ИФНС за предоставлением рассрочки или реструктуризации (решение принимается в индивидуальном порядке до начала судебного взыскания);

- после выдачи приказа или вынесения решения суда можно подать ходатайство о рассрочке или отсрочке по долгу (необходимо подтвердить уважительные причины);

- рассрочить или отсрочить выплаты по задолженности можно и после возбуждения исполнительного производства (с заявлением нужно обращаться в суд, а не к приставу).

Суд даст отсрочку на определенный срок (например, на несколько месяцев). Когда этот период истечет, взыскание продолжится по обычным правилам.

При рассрочке ответчику определят сумму, которую он будет обязан вносить ежемесячно. Заявление о предоставлении указанных льгот может подать как ИП-должник, так и физическое лицо, с которого взыскивают долг.

Основания для получения отсрочек и рассрочек

Налоговая служба может принять решение о рассрочке или реструктуризации долга в индивидуальном порядке. Перечень оснований для получения такой льготы законом не определен.

Но если просить отсрочку или рассрочку в суде, то необходимо подтверждать уважительные причины, по которым ИП не может разом закрыть всю задолженность. Это может быть:

- длительное заболевание, в том числе в условиях стационара;

- тяжелые жизненные обстоятельства (например, утрата имущества в результате стихийного бедствия);

- смерть или тяжелая болезнь родственника;

- утрата трудоспособности, в том числе с установлением инвалидности;

- появление в семье новых иждивенцев, которых обязан содержать должник.

Суд может признать уважительными и иные обстоятельства. Для их подтверждения необходимо прикладывать к заявлению соответствующие документы.

Можно ли закрыть ИП, а через месяц открыть предпринимательство снова?

Налоговый календарь на июль 2024

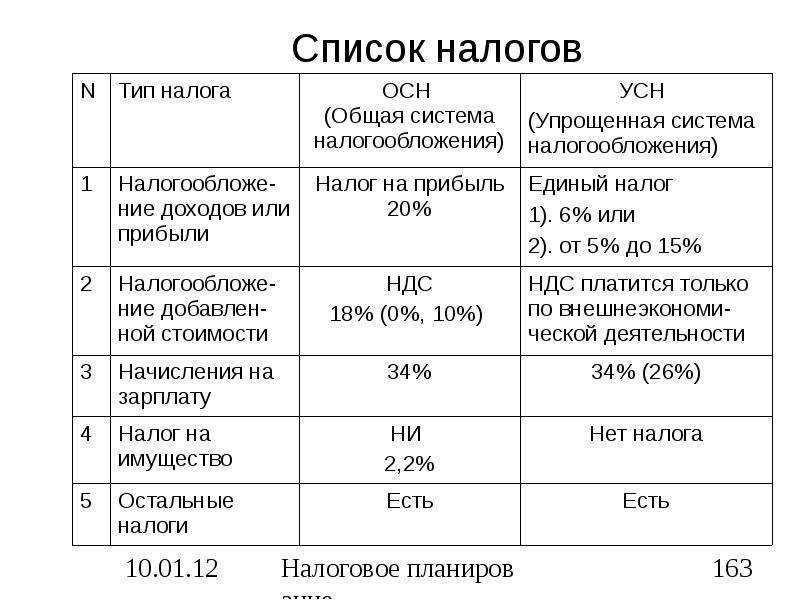

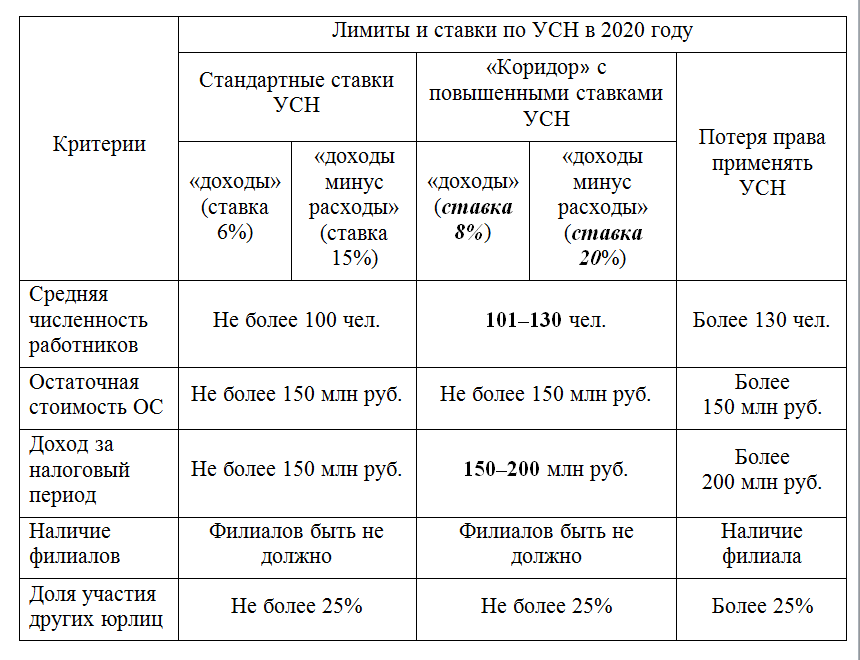

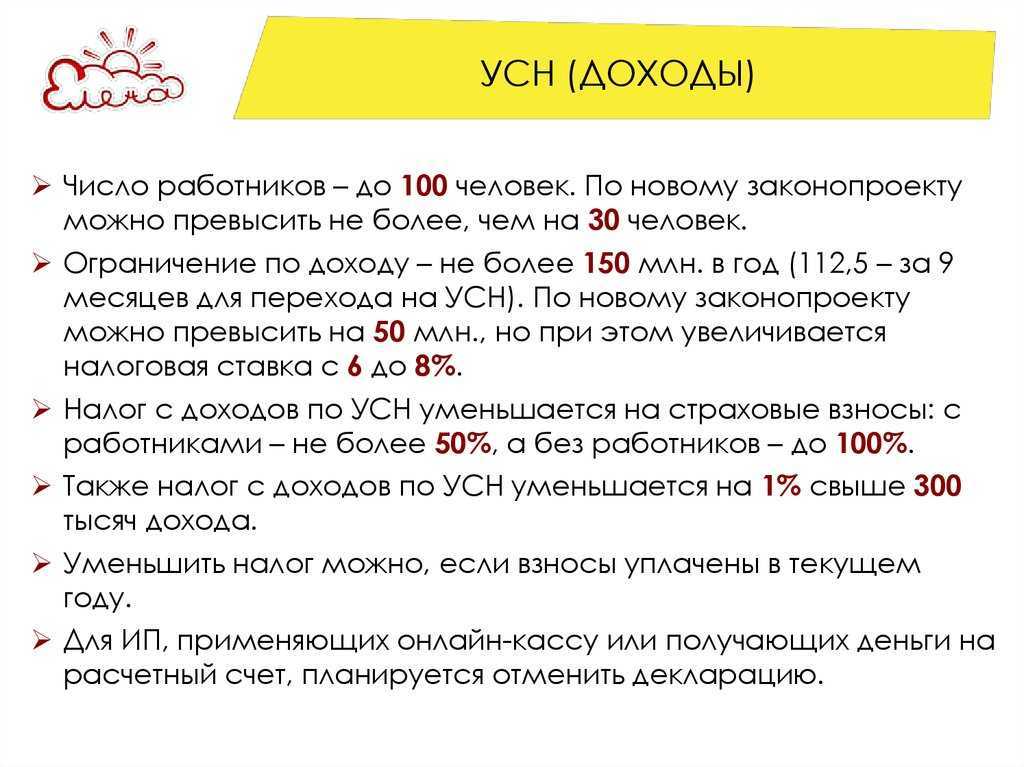

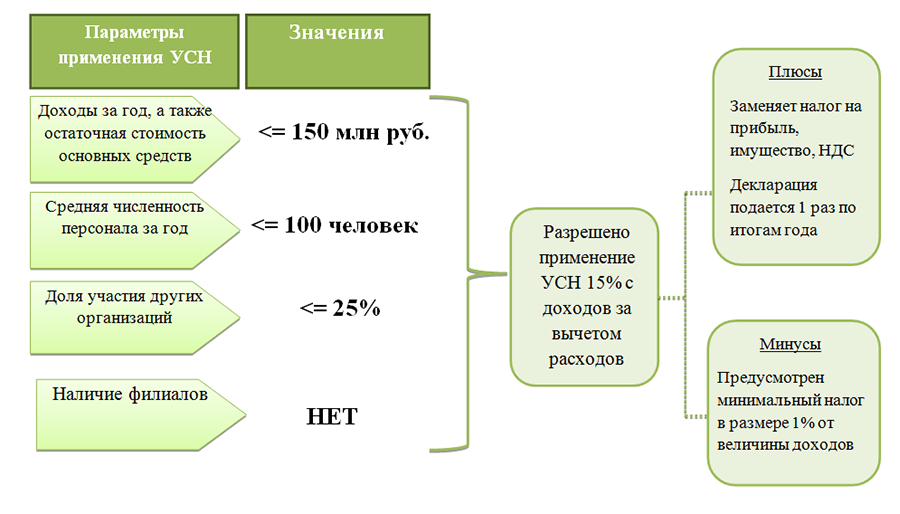

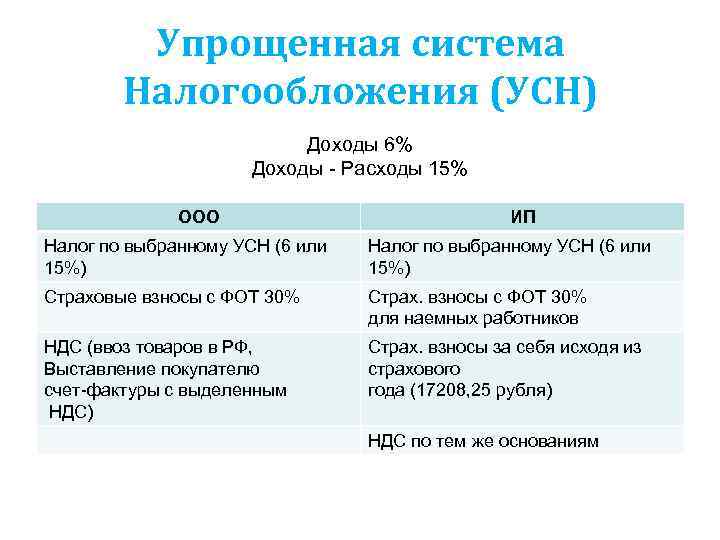

Какие ограничения для применения УСН?

Ограничения для ИП:

- сотрудников меньше 100 человек;

- доходов меньше 60 млн. рублей в год.

Для организаций ограничений введено значительно больше:

- сотрудников меньше 100 человек;

- доходов меньше 60 млн. рублей в год.

- организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, доходы будут меньше 45 млн. рублей;

- остаточная стоимость имущества должна быть меньше 100 млн.руб.;

- доля участия в ней других организаций не может превышать 25%. Это значит, что учредители — физические лица должны иметь долю в уставном капитале больше 75%;

п.3. Ст. 346.12.НК РФ наложен запрет применения УСН для следующих организаций:

- организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- организации, являющиеся участниками соглашений о разделе продукции;

- организации и ИП, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 НК РФ;

- организации, в которых доля участия других организаций составляет более 25 процентов, за исключением:

- организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов;

- кооперации, осуществляющие свою деятельность в соответствии с Законом РФ «О потребительской кооперации…»

- на хозяйственные общества и партнерства, учрежденные в соответствии с ФЗ «О науке и государственной научно-технической политике;

- на хозяйственные общества и партнерства, учрежденные в соответствии с «Об образовании в Российской Федерации» ;

- казенные и бюджетные учреждения;

- микрофинансовые организации;

- казенные и бюджетные учреждения;

- иностранные организации;

- организации, у которых остаточная стоимость основных средств превышает 100 млн. рублей.

- организации и ИП, не уведомившие о переходе на УСН в сроки, установленные зоконодательством.

Необходимо соблюдать все ограничения!

Если в течение года будут нарушены ограничения, то такие налогоплательщики теряют право на применение УСН с начала того квартала, в котором допущены эти нарушения.

Если ИП применяет одновременно УСН и Патент, то доходы складываются по обоим спецрежимам и сравниваются с предельной величиной.

УСН за 3 квартал 2023

Величина аванса по УСН за 3 квартал 2023 года зависит от того, какой налогооблагаемый объект выбрал хозяйствующий субъект. При этом возможны такие тарифы:

- 6%, если выбрали «доходы»;

- 8%, если выбрали «доходы минус расходы».

При превышении лимитов по численности и доходам ставки также повышаются — 8% и 20% соответственно.

Внимание! На основании регионального законодательства власти конкретного субъекта РФ вправе снизить тарифы по УСН. Плательщик на УСН сам исчисляет размер авансов, в том числе и за 3 квартал 2023 года

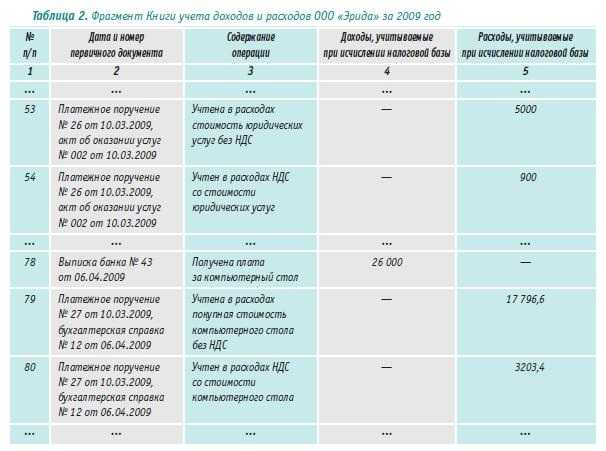

Для этого берётся информация о доходах и расходах компании, а также предусмотренных ставках по упрощёнке. Чтобы рассчитать размер аванса, используется Книга учёта доходов и расходов (КУДиР) — в ней указываются факты хозяйственной деятельности

Плательщик на УСН сам исчисляет размер авансов, в том числе и за 3 квартал 2023 года. Для этого берётся информация о доходах и расходах компании, а также предусмотренных ставках по упрощёнке. Чтобы рассчитать размер аванса, используется Книга учёта доходов и расходов (КУДиР) — в ней указываются факты хозяйственной деятельности.

Исчисление авансовых и годового платежей по упрощёнке осуществляется за каждый квартал, причём нарастающим итогом с 1 января

При этом также берутся во внимание платежи, которые были ранее сделаны по авансам. К примеру, при расчёте платежа за 3 квартал требуется учесть суммы авансов за 1 и 2 кварталы

Рассчитанный аванс перечисляется не позже 28-го числа месяца после отчётного квартала (п. 7 ст. 346.21 НК РФ). Когда дата выпадает на выходной либо праздничный день, то срок уплаты переносится на следующий рабочий день.

Перечислять авансовый платёж по упрощёнке надо по месту нахождения юридического лица или месту регистрации индивидуального предпринимателя (п. 6 ст. 346.21 НК РФ).

При перечислении аванса используются такие КБК, если в 2023 году применяется прежний порядок уплаты налогов (можно только в текущем году):

- 182 1 05 01011 01 1000 110 — по налогу;

- 182 1 05 01011 01 2100 110 — по пеням;

- 182 1 05 01011 01 3000 110 — по штрафам.

Указанные КБК надо использовать при выборе любого объекта налогообложения — и по «доходам», и по «доходам минус расходы».

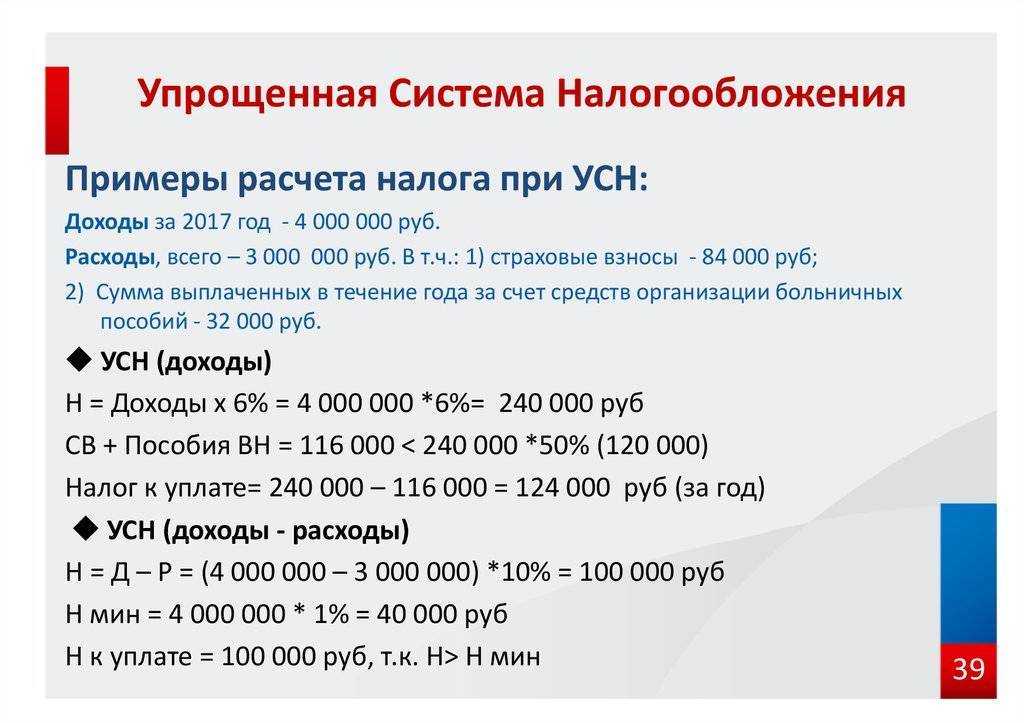

Как рассчитать авансовый платеж по УСН

Алгоритм расчета авансовых платежей по УСН утвержден НК РФ. База по ним, как и для итоговой суммы налога за год, определяется нарастающим итогом. Но формулы расчета различаются в зависимости от объекта налогообложения.

Пп. 3 и 3.1 ст. 346.21 НК РФ устанавливают, как следует исчислить размер авансовых платежей по УСН с объектом налогообложения «доходы».

Авансовые платежи по УСН в данном случае определяются в следующем порядке:

1. Устанавливается налоговая база (НБ) за отчетный период. Для этого необходимо рассчитать размер фактически полученных доходов нарастающим итогом с начала календарного года до конца отчетного периода.

2. Определяется размер авансового платежа, приходящегося на налоговую базу. Для этого применяется формула:

АвПрасч = НБ × С,

С — ставка налога. При объекте налогообложения «доходы» ее размер составляет от 1 до 6% в зависимости от региона (п. 1 ст. 346.20 НК РФ).

При превышении дохода в 150 млн рублей или средней численности в 100 человек, применяются повышенная ставка УСН 8%.

3. Рассчитывается сумма авансового платежа к уплате (АвП) по формуле:

АвП = АвПрасч – НВ – АвПпред,

НВ — сумма налогового вычета, который представляет собой общую величину выплаченных пособий по больничным листам, уплаченных взносов на обязательное социальное страхование, некоторых других платежей и не может превышать половины суммы начисленного налога для юрлиц, а для ИП возможно его применение на всю сумму начислений;

Как по-новому ИП уменьшают налог по УСН на взносы после перехода на ЕНП, читайте здесь.

АвПпред — размер авансовых платежей, рассчитанных за предыдущие отчетные периоды.

Пример расчета налога от объекта «доходы» смотрите в статье «Порядок расчета налога по УСН «доходы» (6%)».

При выборе объекта налогообложения «доходы минус расходы» порядок расчета авансовых платежей по УСН несколько иной. Он определен в п. 4 ст. 346.21 НК РФ следующим образом:

1. Устанавливается налоговая база по итогам отчетного периода (1 квартал, 6 месяцев, 9 месяцев), для чего применяется формула:

НБ = Дх – Рх,

Дх и Рх — фактически полученные доходы и фактически понесенные расходы по ним, расходы за период, рассчитанные нарастающим итогом с начала года.

2. Определяется величина авансового платежа, приходящаяся на налоговую базу (НБ), по следующей формуле:

АвПрасч = НБ × С,

С – ставка налога, равная 15% или принимающая меньшую (от 15 до 5%) в субъектах РФ величину или 20% пр превышении лимита по доходам или средней численности (п. 2 ст. 346.20 НК РФ).

3. Определяется сумма, в размере которой уплата аванса по УСН будет осуществлена в бюджет:

АвП = АвПрасч. – АвПпред,

АвПпред — сумма авансовых платежей, исчисленных за предыдущие отчетные периоды.

Проверить, правильно ли вы рассчитали величину аванса, можно с помощью советов от КонсультантПлюс. Если вы на УСН 6%, вам поможет это Готовое решение, если вы применяете УСН 15% — вам в этот материал. Если у вас нет доступа к системе, оформите бесплатный пробный доступ.

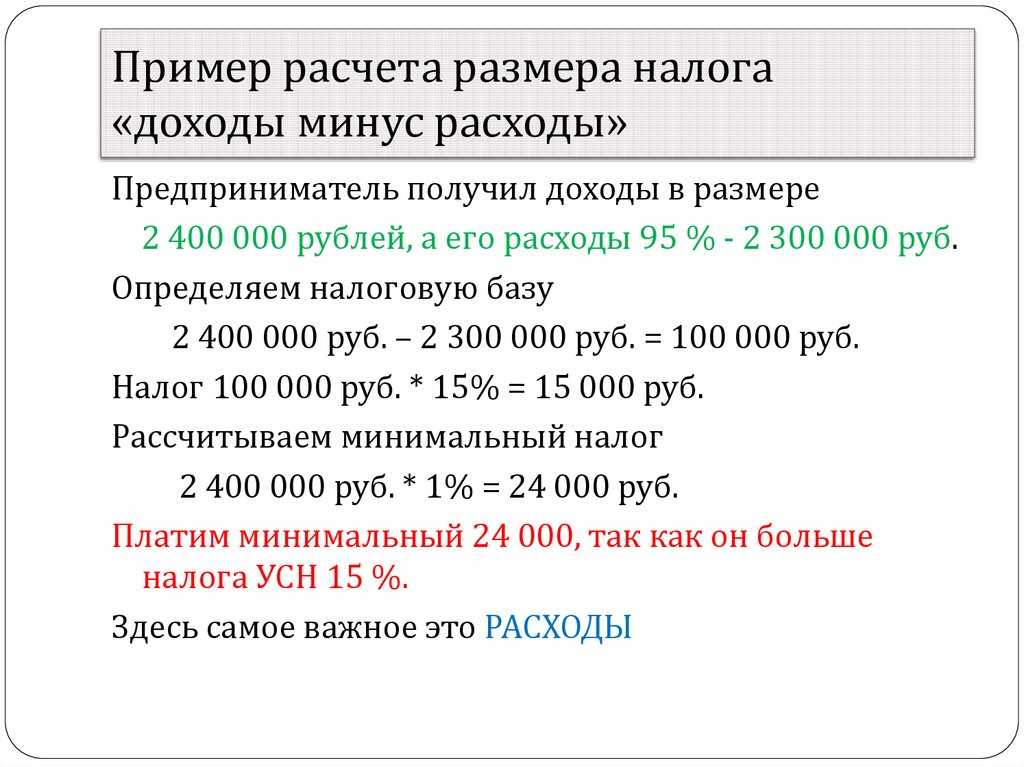

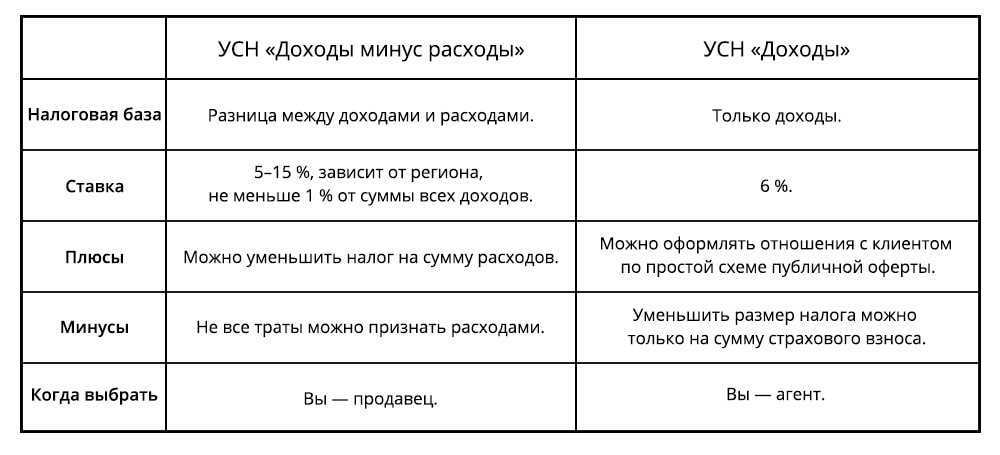

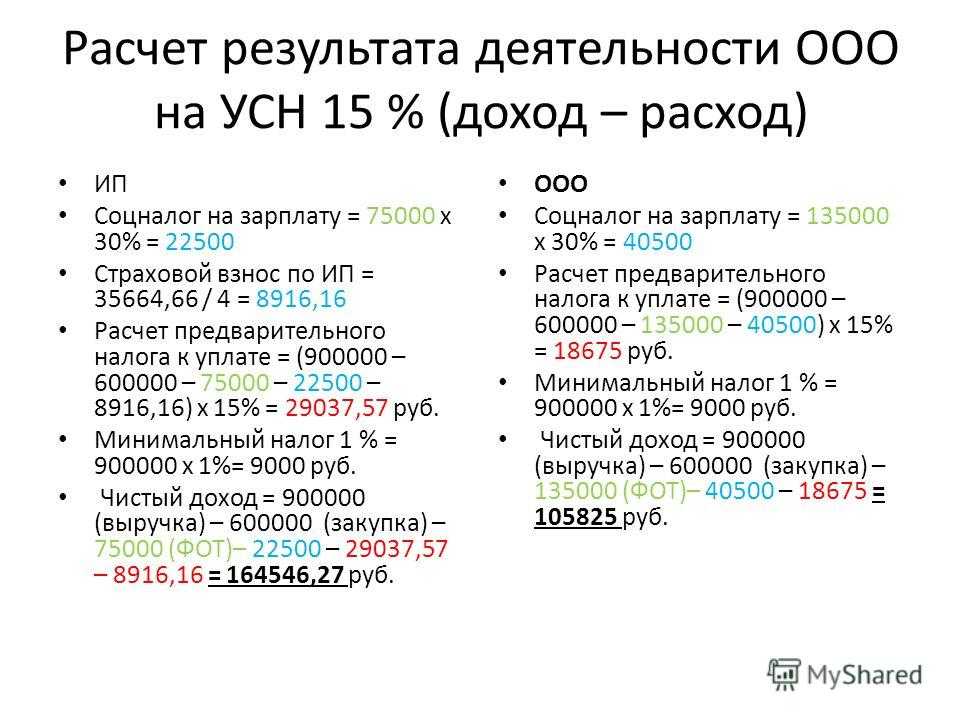

УСН «Доходы минус расходы»

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Расходы за период нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

108 500 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

425 860 |

276 300 |

|

Май |

114 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

757 010 |

497 650 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

954 420 |

683 800 |

|

Ноябрь |

65 400 |

|||

|

Декабрь |

12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2024 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 28-го апреля.

- За полугодие: (425 860 – 276 300) * 15% = 22 434 р. Отнимаем аванс, уплаченный за первый квартал (22 434 – 8 964), получаем, что 13 470 рублей останется доплатить не позднее 28-го июля.

- За девять месяцев исчисленный налог составит (757 010 – 497 650) * 15% = 38 904 р. Уменьшаем на авансы за первый квартал и полугодие: 38 904 – 8 964 – 13 470 = 16 470 р. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько надо ещё доплатить не позже 28 апреля: (954 420 – 683 800) * 15% = 40 593 минус все уплаченные авансы 38 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 7 765 (налог) плюс 49 500 (взносы), итого 57 265 руб.

- на упрощёнке 15% налог составил 40 593 рублей плюс 49 500 (фиксированные взносы), итого 90 093 руб.

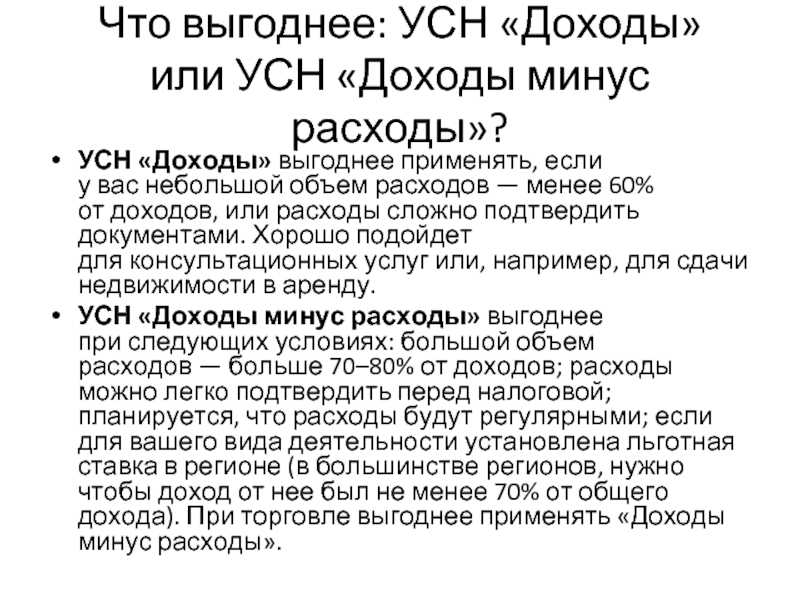

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Может ли ИП получить отсрочку по авансовым платежам и налогу на УСН

В 2022 году, сразу после введения санкций и ухудшения экономической ситуации, власти РФ приняли ряд антикризисных мер. Отдельные из них распространялись и на предпринимателей, работающих на режиме УСН. В отношении сроков оплаты налога действовали следующие льготы:

- предпринимателям продлевались сроки на уплату налогу по УСН за 2021 год, а также за 1 квартал 2022 года;

- общий период отсрочки составлял 6 месяцев;

- предприниматель мог вносить платежи по обычным правилам или до истечения нового временного срока;

- указанные выше правила действовали и для перечисления страховых взносов.

Программа отсрочки по уплате налогов по УСН не продлена. Поэтому сейчас такой льготой уже не воспользоваться. Сдавать отчетность и платить в бюджет нужно в обычные сроки, предусмотренные законодательством.

Перенос сроков уплаты налогов для ИП по программе налоговых каникул

В отличие от отсрочки, программа налоговых каникул была продлена до конца 2024 года. Она дает освобождение от уплаты многих видов налогов. Основные условия для получения каникул:

- в регионе, где зарегистрирован ИП, должен действовать нормативный акт о предоставлении льготы;

- каникулы можно получить только при регистрации нового предпринимательства после принятия регионального закона;

- льгота распространяется только на отдельные сферы деятельности, утвержденные нормативным актом региона (социальные услуги, производство и т.д.);

- каникулы даются на срок 2 года, если предприниматель работает на патенте или УСН.

Указанная льгота не распространяется на страховые взносы, которые должен платить ИП. Также программа не применяется в отношении видов деятельности, отсутствующие в перечне нормативного акта региона.

Налоговые каникулы не являются отсрочкой. Поэтому после истечения 2 лет не придется вносить платежи за предыдущие периоды. Воспользоваться программой можно только один раз. О продлении льготы на 2025 и последующие годы пока не сообщается. При заполнении отчетности в период действия каникул нужно указывать нулевую ставку.

Когда нужно подавать нулевую декларацию для ИП и не будут ли за все нули штрафовать?

Месячные авансовые платежи для ИП

Согласно действующему законодательству, индивидуальный предприниматель (ИП), который выбрал упрощенную систему налогообложения (УСН), обязан уплачивать месячные авансовые платежи.

Месячные авансовые платежи – это предварительные платежи в бюджет, которые ИП уплачивает каждый месяц в течение налогового года. Они рассчитываются исходя из доходов, полученных ИП в предыдущем месяце, и ставки налога, установленной для соответствующей категории ИП.

Срок уплаты месячных авансовых платежей для ИП в 2024 году определен законодательством и зависит от даты постановки на учет в налоговом органе. Если ИП был зарегистрирован до 1 января 2024 года, то месячные авансовые платежи необходимо вносить до 25-го числа каждого месяца.

В случае, если ИП был зарегистрирован после 1 января 2024 года, срок уплаты месячных авансовых платежей определяется следующим образом:

- Если ИП зарегистрирован в первой половине месяца (с 1-го по 15-е число), то платеж необходимо внести до 25-го числа текущего месяца.

- Если ИП зарегистрирован во второй половине месяца (с 16-го по последний день месяца), то платеж необходимо внести до 25-го числа следующего месяца.

Важно помнить, что невыполнение или неправильная уплата месячных авансовых платежей может привести к наложению штрафов и иным неблагоприятным последствиям. Поэтому ИП должен следить за своевременной и правильной уплатой авансовых платежей в соответствии с установленными законодательством сроками

Сроки внесения платежей

Итак, давайте рассмотрим, когда субъектам предпринимательства необходимо перечислять авансовые платежи:

- До двадцать пятого апреля – за первый квартал.

- До двадцать пятого июля – за полугодие.

- До двадцать пятого октября – за девять месяцев.

Важно отметить, что для организаций и частных предпринимателей установлены разные сроки осуществления выплат. Согласно правилам, юридические лица обязаны перечислить итоговый платеж до тридцать первого марта года, следующего за отчетным периодом

Вместе с итоговым платежом передается налоговая декларация. Для индивидуальных предпринимателей срок подачи документов оканчивается тридцатого апреля. Если вышеуказанные дни выпадают на выходные, срок подачи отчетности и внесения платежей продлевается на несколько дней. Этот аспект необходимо обязательно учитывать, при взаимодействии с органами контроля.

УСН — сроки уплаты налога при этом режиме должны соблюдаться так же, как и по любому иному налогу

УСН — сроки уплаты налога при этом режиме должны соблюдаться так же, как и по любому иному налогу

Что и когда сдавать и платить в ФНС на УСН

В ФНС налогоплательщиками, применяющими УСН, 1 раз за год (по его завершении) сдается декларация по УСН-налогу. Сроки ее представления в 2023 году новые, но как и прежде отличаются для фирм и ИП:

- организации декларацию сдают раньше — не позднее 25 марта года, наступающего после отчетного, с учетом выходного срок для декларации за 2022 год 27.03.2023;

- предприниматели имеют больше времени для ее подготовки и сдают этот отчет не позже 25 апреля (в 2023 году это рабочий день, без переносов).

Платят УСН-налог в 2023 году посредством ЕНП:

- ежеквартально (авансовые платежи) в срок не позднее 28 числа месяца, наступающего по окончании очередного квартала;

- по итогам года до 28 марта — организации, до 28 апреля — ИП. В 2023 году это рабочие дни.

Если у организации есть основания для начисления и уплаты земельного, транспортного или налога на имущество от кадастровой стоимости, то она осуществляет платежи в законодательно установленные для этого сроки (эти налоги не декларируются). Для ИП расчет имущественных налогов делает ИФНС, и он уплачивает их так же, как прочие физлица, — один раз за год на основании уведомления, присланного из налоговой, в единый срок, установленный для платежей физлиц (до 1 декабря года, наступающего за расчетным).

Работодатели подают в ИФНС (с 2023 года в новые сроки):

- ежемесячные сведения персонифицированного учета — до 25 числа следующего месяца;

- ежеквартальный сводный отчет по страховым взносам — до 25 числа месяца, наступающего после отчетного квартала;

- уведомления об НДФЛ — каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего, не позднее 25 января — о налоге, удержанном с 1 по 22 января, не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря;

- уведомления о других уплачиваемых налогах, в т. ч. авансах по УСН, о страховых взносах, уплачиваемых в ФНС, — до 25 числа месяца уплаты;

- отчет по форме 6-НДФЛ: квартальный — до 25 числа месяца, наступающего после отчетного квартала, годовой — до 25 февраля следующего года.

ВАЖНО! В 2023 году можно уплачивать налоги без подачи уведомлений при определенных условиях.

Уплата страховых взносов в ФНС в 2023 году производится по единому тарифу с единой базы и в новый срок — не позднее 28 числа каждого месяца. Новый срок уплаты действует уже со взносов за декабрь-2022.

Все подробности о новых сроках уплаты налогов с 2023 года мы изложили здесь.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2024 году:

- не позднее 28-го апреля за первый квартал;

- не позднее 28-го июля за полугодие;

- не позднее 28-го октября за девять месяцев.

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 28 марта для ООО и 28 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Важно: в 2024 году авансы по УСН перечисляют в рамках ЕНП, поэтому по каждому платежу надо направить с суммой к уплате