Начало формирования

Упрощенная передаточная документация может быть использована в любое время. Компаниям разрешается использовать либо бланк Федеральной налоговой службы, либо самостоятельно изготовленный. Они могут разработать собственные формы, если в них будут включены все необходимые реквизиты.

В первую очередь необходимо привести ее в соответствие с формой, которую будет заполнять КВ. Затем разработанные стандарты нужно закрепить в учетной политике. Затем, если существующие, рекомендованные налоговыми органами, не устраивают, допускается их полная модификация.

Основным условием является соблюдение наличия и правильности элементов и их расположения. Например, нежелательно переименование или удаление между полями 1-11.

- кто будет составлять документ и сколько копий будет сделано

- как заполнять строку и кто и что должен сообщать.

- когда должны быть зарегистрированы цены на эти поля; и

- что должно быть написано для представителя покупателя, а что опущено для продавца.

Нет необходимости предупреждать поставщиков, клиентов или других контрагентов. Обычно они нормально воспринимают новую систему и, если все сделано правильно, не представляют никакого риска. Однако им может быть трудно сразу заполнить первую форму.

Поэтому мы советуем им разобраться во всем заранее. Сначала убедитесь, что они справятся с этим, а затем начинайте отправлять товары с обновленным документом. Вы также можете уточнить использование этой формы в договоре.

Для создания всех стандартных документов поставки и обновлений можно использовать специальную торговую программу. Она организует весь документооборот, а также распечатывает файлы для подписи получателя.

Обязательно ли применять УПД

Обязанность применения УПД

Согласно статье 169.2 Налогового кодекса РФ, все организации обязаны применять УПД в случаях списания учетной стоимости товаров, работ и услуг в договорной стоимости более 100 тысяч рублей. Это правило применимо как для организаций на общей системе налогообложения, так и для организаций на УСН.

Исключения

- Товары, работы и услуги, переданные физическим лицам, не являются объектом применения УПД;

- Если стоимость товара, работ или услуги в договоре не превышает 100 тысяч рублей, УПД также не требуется;

- УПД не требуется при расчетах с использованием наличных денег.

Необходимость соблюдения формата

При использовании УПД необходимо соблюдать определенный формат оформления, установленный Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов». Для этого нужно заполнить специальную формуф-111 или составить договор, акт выполненных работ, счета и прочие документы в соответствии с требованиями закона.

Наказание за нарушение обязательств

Неправильное применение УПД или его невыполнение может привести к серьезным штрафам. Организации, не применяющие УПД или применяющие его неправильно, могут быть подвержены штрафу в размере 5% от суммы расчетов в договоре. При рецидиве нарушений размер штрафа может быть увеличен до 30% от суммы расчетов.

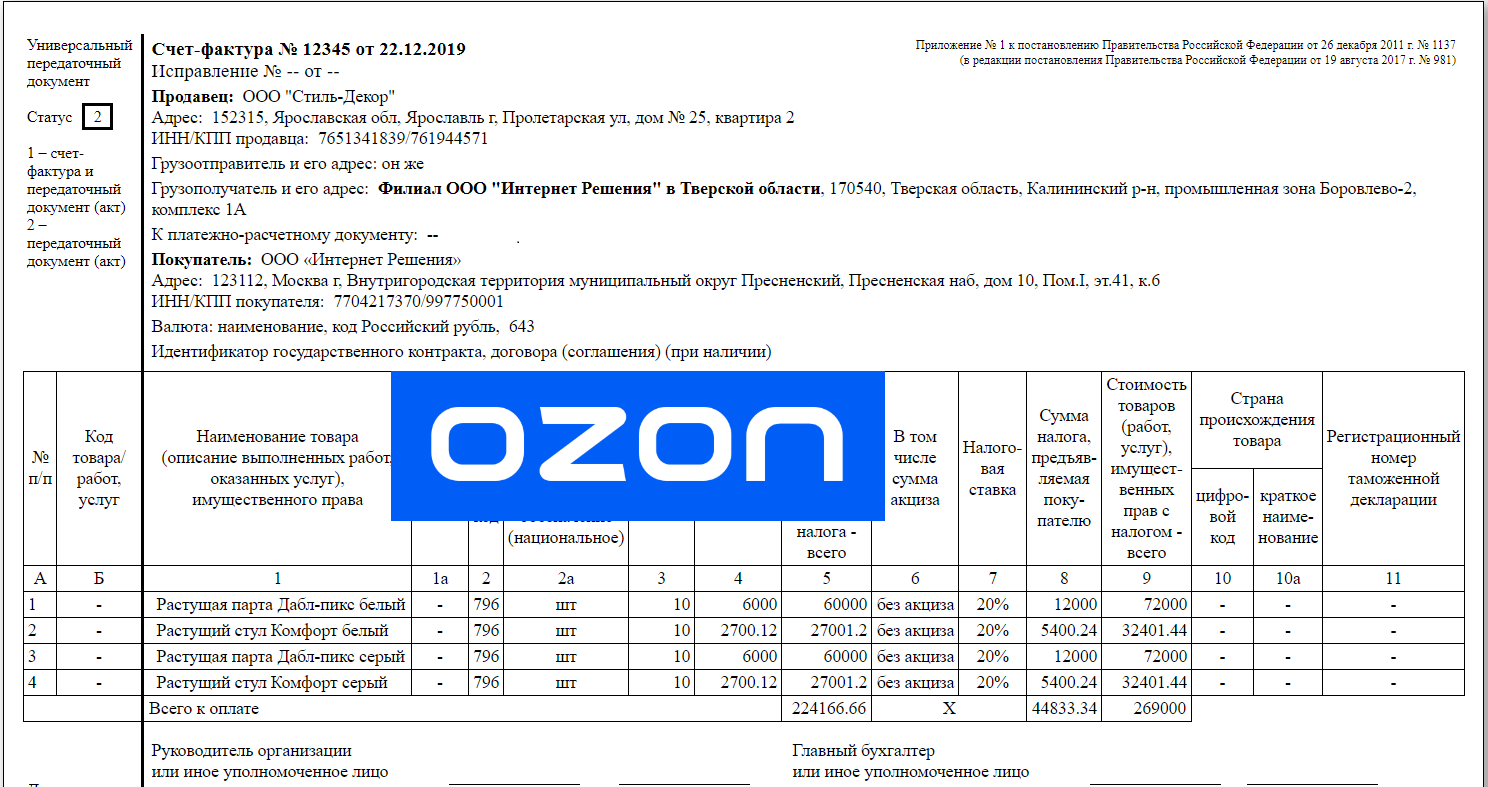

УПД: образец заполнения

1. Реквизиты поставщика

В этом разделе указываются данные о вашей организации:

- Полное наименование организации: ООО «Название компании»

- ИНН: 1234567890

- Адрес: г. Москва, ул. Название улицы, д. 1

- Телефон: +7 (123) 456-78-90

2. Реквизиты покупателя

В этом разделе указываются данные о покупателе или заказчике товара или услуги:

- Полное наименование покупателя: ИП «Имя Фамилия»

- ИНН: 0987654321

- Адрес: г. Санкт-Петербург, ул. Название улицы, д. 2

- Телефон: +7 (987) 654-32-10

3. Детали товара/услуги

В этом разделе указываются детали о товаре или услуге:

| № | Наименование товара/услуги | Единица измерения | Количество | Цена | Сумма |

| 1 | Товар 1 | шт. | 10 | 1000 | 10 000 |

| 2 | Услуга 1 | час | 5 | 500 | 2 500 |

4. Итоговая сумма

В этом разделе указывается итоговая сумма:

- Итого: 12 500 руб.

- В том числе НДС: 0 руб.

Следует помнить, что заполнение унифицированного платежного документа должно соответствовать требованиям законодательства и налоговой службы

При заполнении УПД важно быть внимательными и не допускать ошибок. Если возникают вопросы, рекомендуется проконсультироваться с специалистом или обратиться в налоговую инспекцию

Ссылки на скачивание бланков УПД 2024

Бланк УПД 2024 – это унифицированная форма документа, которую необходимо заполнять и использовать в документообороте для оформления передаточных актов при выполнении работ по государственным контрактам. Каждая организация, заключившая контракт, обязана указывать в передаточном акте код и идентификатор соответствующего документа.

Какого бланка УПД 2024 использовать и как его заполнять? Всем организациям, заключившим государственный контракт в 2024 году, с 1 января 2024 года рекомендуется использовать новую форму бланка УПД 2024. Это связано с изменениями и требованиями, которые были введены в практику заполнения и использования документа.

Что касается самой формы бланка УПД 2024, то в нем следует указывать все общие данные, которые требуются для правильного заполнения и оформления документа. В форме есть строка, в которой указывается код и идентификатор документа, по которому выполнялись работы по контракту.

Также можно воспользоваться специализированными порталами, которые предлагают скачать бланк УПД 2024 и другие документы в формате Excel или Word. На этих порталах обычно есть разделы с образцами заполнения и инструкциями, которые помогут вам правильно заполнить и оформить передаточный акт.

Если у вас возникло желание узнать подробнее о новом бланке УПД 2024, его назначении, правилах заполнения и изменениях по сравнению с предыдущими версиями, то рекомендуется обратиться к официальной документации или ознакомиться с официальными источниками информации. Там вы найдете все необходимые указания и требования к заполнению бланка УПД 2024.

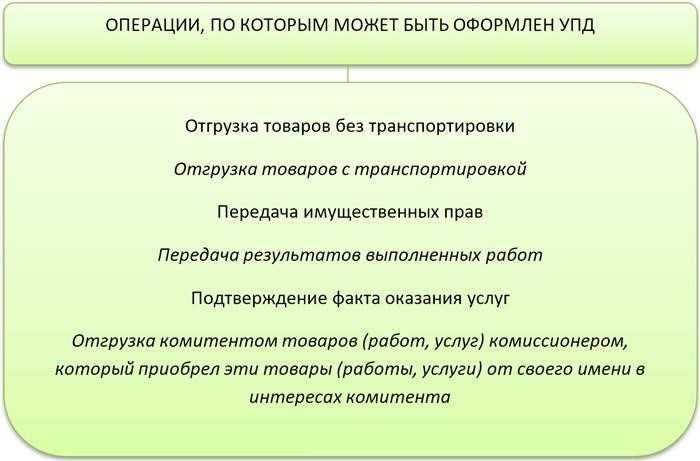

Варианты использования УПД

Существует два варианта применения УПД:

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли.

Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Что изменилось с 01.07.2021

УПД – это счет-фактура, модифицированная добавлением в неё определенных дополнительных реквизитов, что позволяет универсальному передаточному документу совмещать элементы/функции СФ и ПД.

Изменения, внесенные в бланк счета-фактуры с 01.07.2021, действуют и для документальной формы УПД — необходимо учитывать корректировки, внесенные по причине предстоящего внедрения системы прослеживания определенных товаров, импортируемых на российскую территорию:

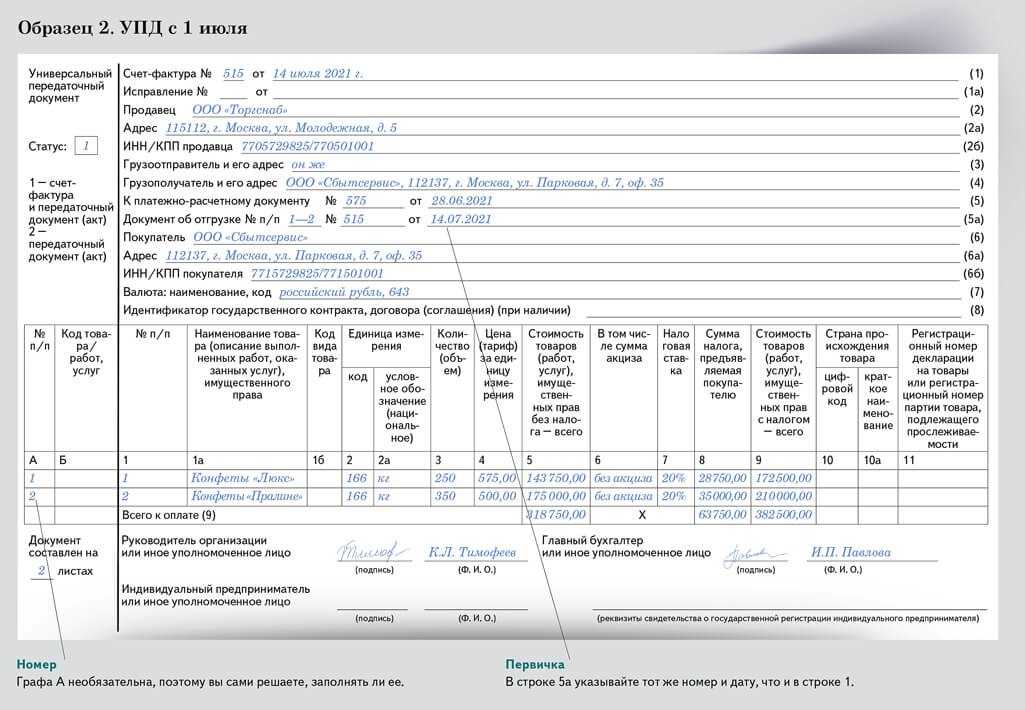

- В новый бланк добавлена строка 5а, которая отображает информацию о соответствующем отгрузочном документе.

- В табличную часть новой формы добавлена графа 1, в которой теперь фиксируются порядковые номера вносимых построчных записей.

Обновленный шаблон заполнения УПД следует использовать независимо от того, осуществляются ли операции с теми или иными товарными позициями, подлежащими прослеживанию.

Хозяйствующий субъект, который не торгует прослеживаемыми товарами, просто не указывает соответствующие сведения в заполняемой форме. При этом УПД разрешается составлять как в электронном формате, так и на привычном бумажном носителе.

Важно, что бланк для составления УПД считается рекомендованным. Это значит, что форму можно изменять, по необходимости добавляя в неё дополнительные реквизиты

Как вариант, допускается отображение особых условий совершения сделок.

Бланк УПД включает реквизиты с/ф, которые отделяются черной рамкой, и реквизиты соответствующего первичного документа. Чтобы добавить новые реквизиты в раздел УПД, обособленный черной рамкой, необходимо соблюдать действующие правила заполнения счетов-фактур, не нарушая установленный порядок расположения строк/граф, являющихся обязательными.

За границами указанной черной рамки разрешается добавлять любые реквизиты/сведения, которые могут оказаться необходимыми.

Строка 8 в УПД: нужно ли ее заполнять?

Строка 8 в Универсальном передаточном документе (УПД) является одной из обязательных для заполнения

Эта строка имеет важное значение при оформлении документов в рамках документооборота

Инструкция по заполнению УПД в 2024 году утверждает, что строку 8 необходимо заполнять и подписывать во всех вариантах использования документа. Эта строка указывает на то, какой год образца действует для данного УПД.

В рамках заполнения УПД очень важно правильно выбрать и заполнить строку 8, так как именно в этой строке указывается год действия формы документа. УПД является универсальным документом, используемым для оформления передаточных актов, накладных и других документов в рамках документооборота

Поэтому код строки 8 необходимо указывать во всех документах, где требуется использовать УПД

УПД является универсальным документом, используемым для оформления передаточных актов, накладных и других документов в рамках документооборота. Поэтому код строки 8 необходимо указывать во всех документах, где требуется использовать УПД.

Как заполнять строку 8 в УПД?

Чтобы заполнить строку 8 в УПД, следует выполнить следующие действия:

- Взять бланк УПД в формате .doc или .xls, соответствующий году образца.

- Открыть бланк УПД в программе Word или Excel для заполнения.

- В строке 8 указать код года образца документа в соответствии с инструкцией для заполнения УПД.

- Заполнить остальные данные в УПД в соответствии с правилами и требованиями документооборота.

- Подписать УПД согласно установленным правилам и законодательству.

Несоблюдение правил заполнения строки 8 может привести к неверному оформлению документов, что может повлечь за собой негативные последствия при работе с УПД.

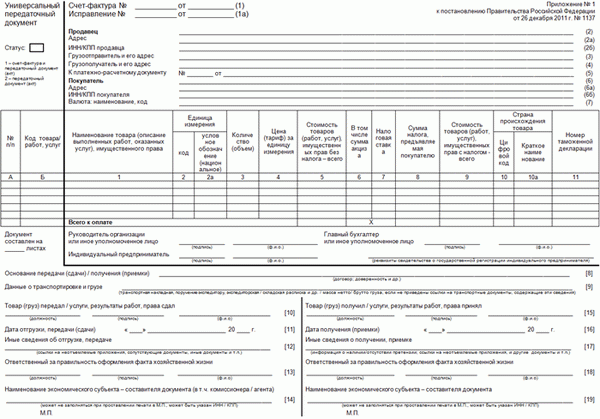

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

Мнение эксперта

Павлов Александр Иванович

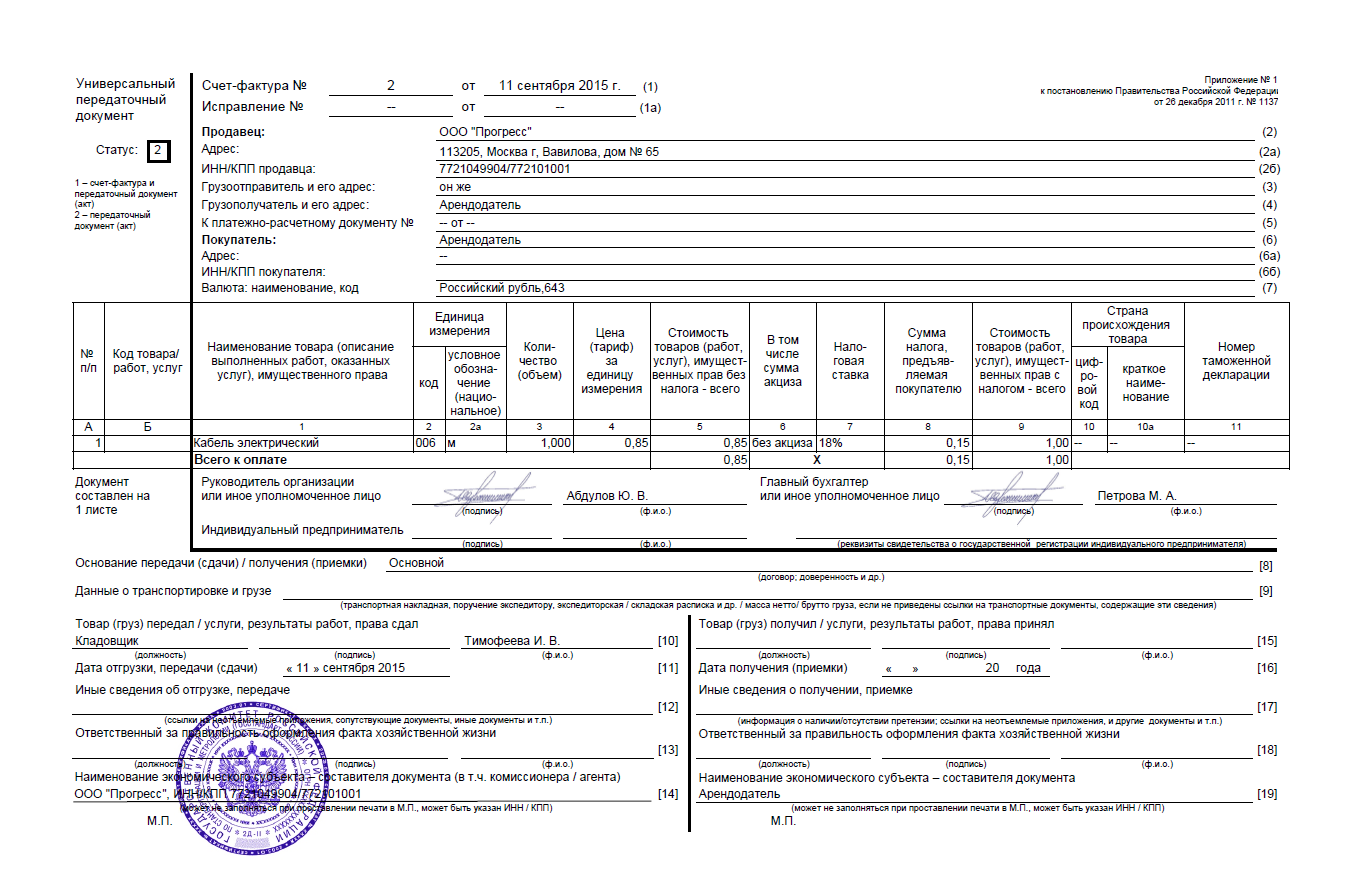

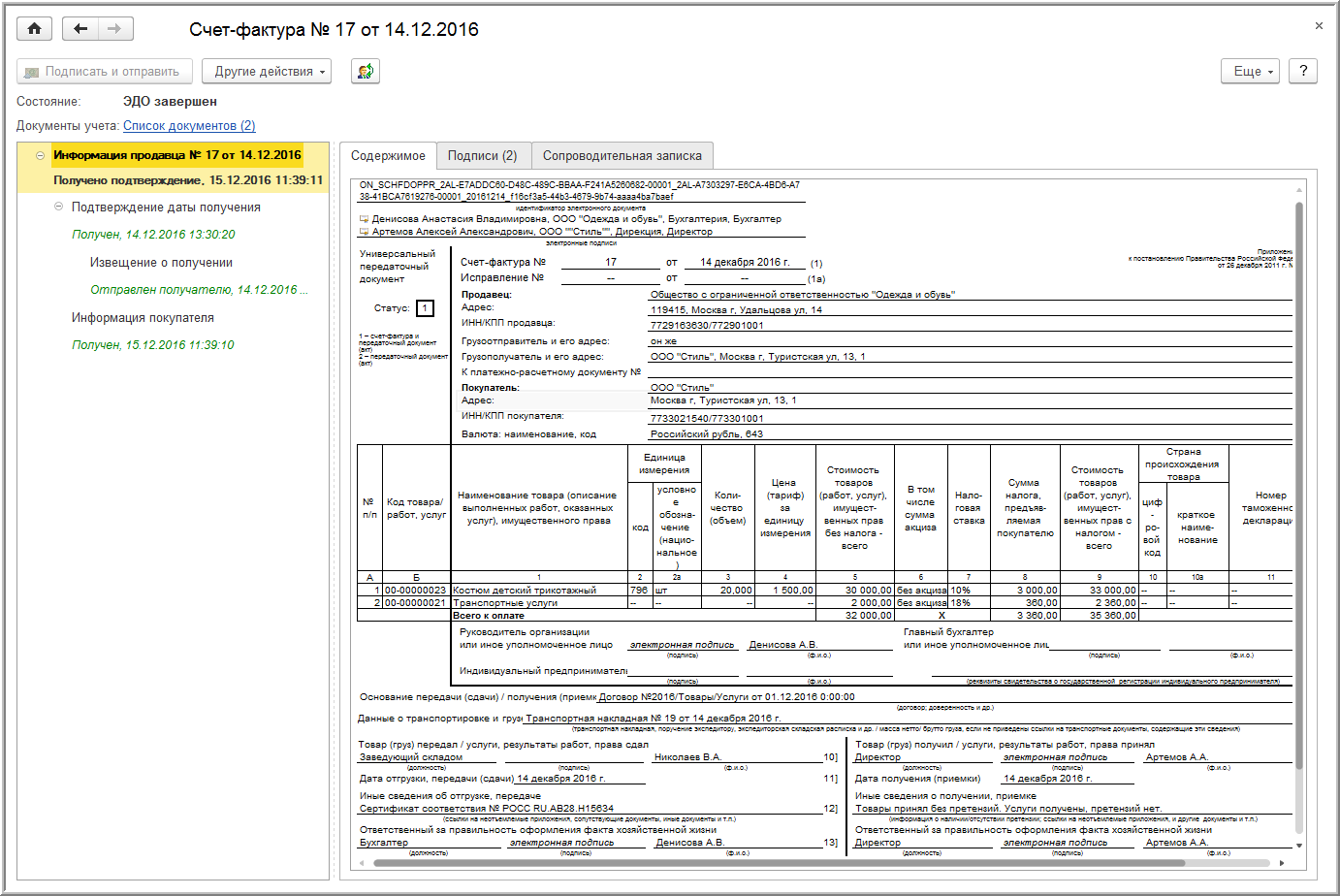

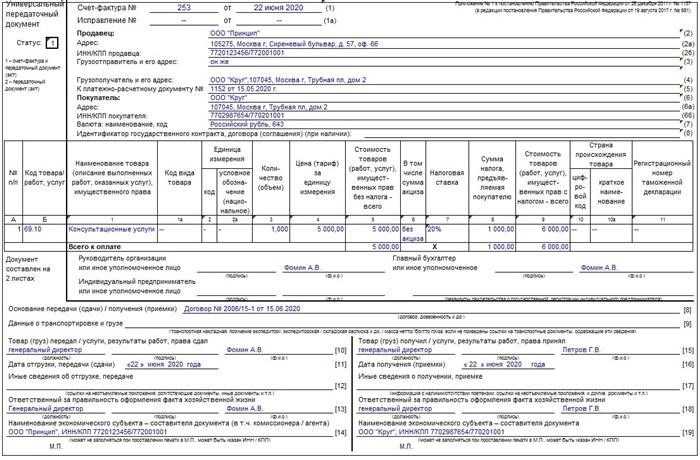

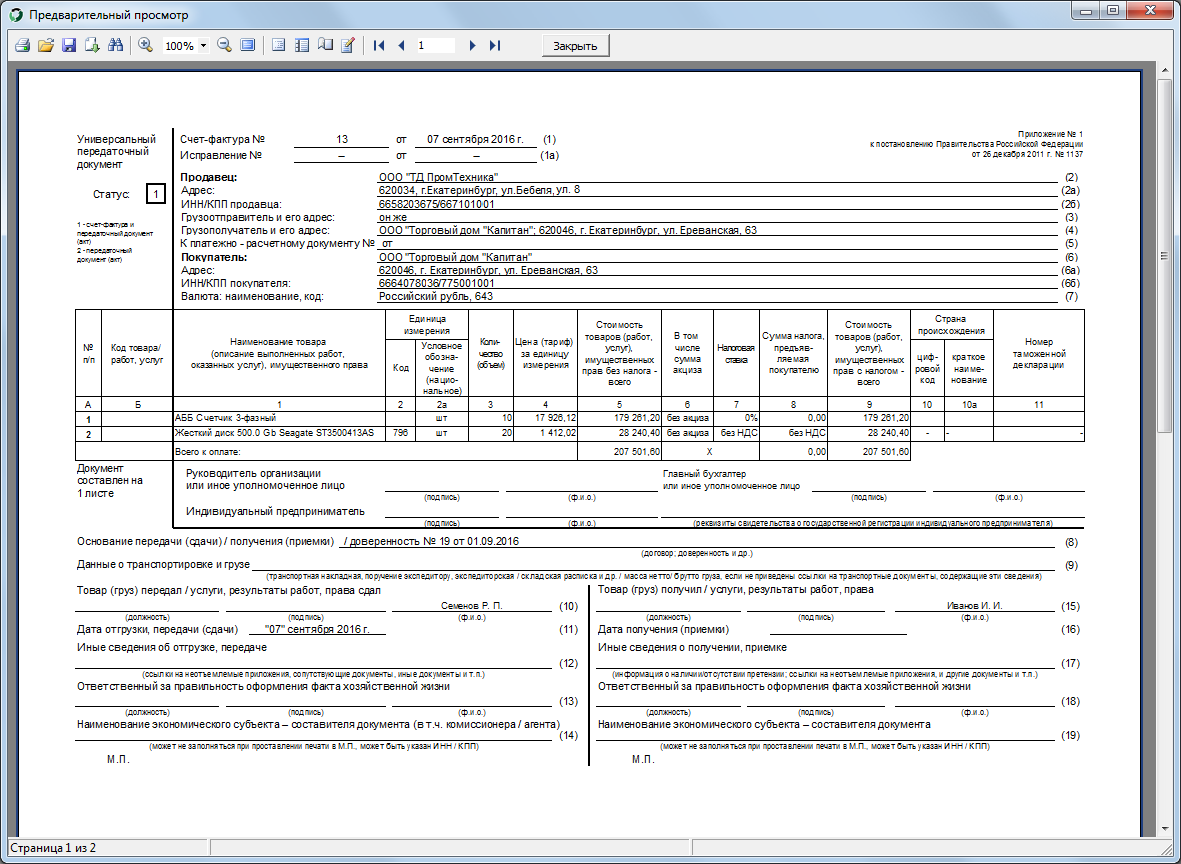

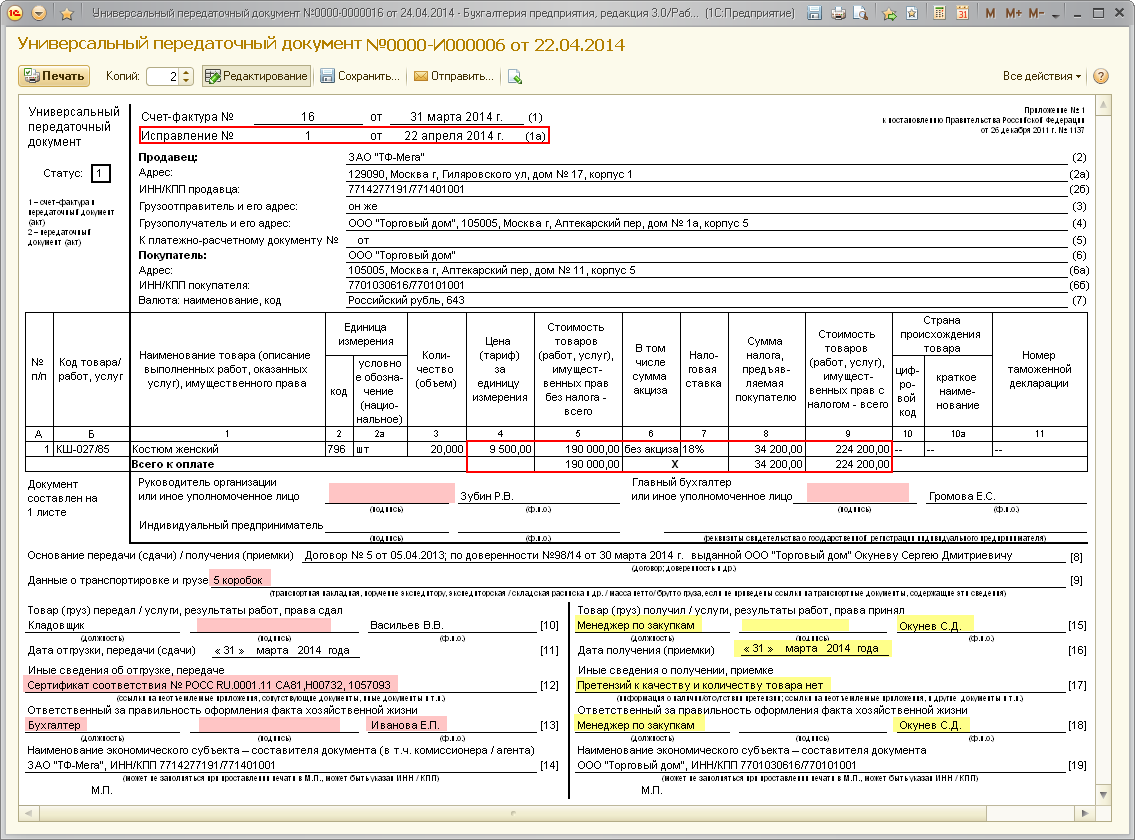

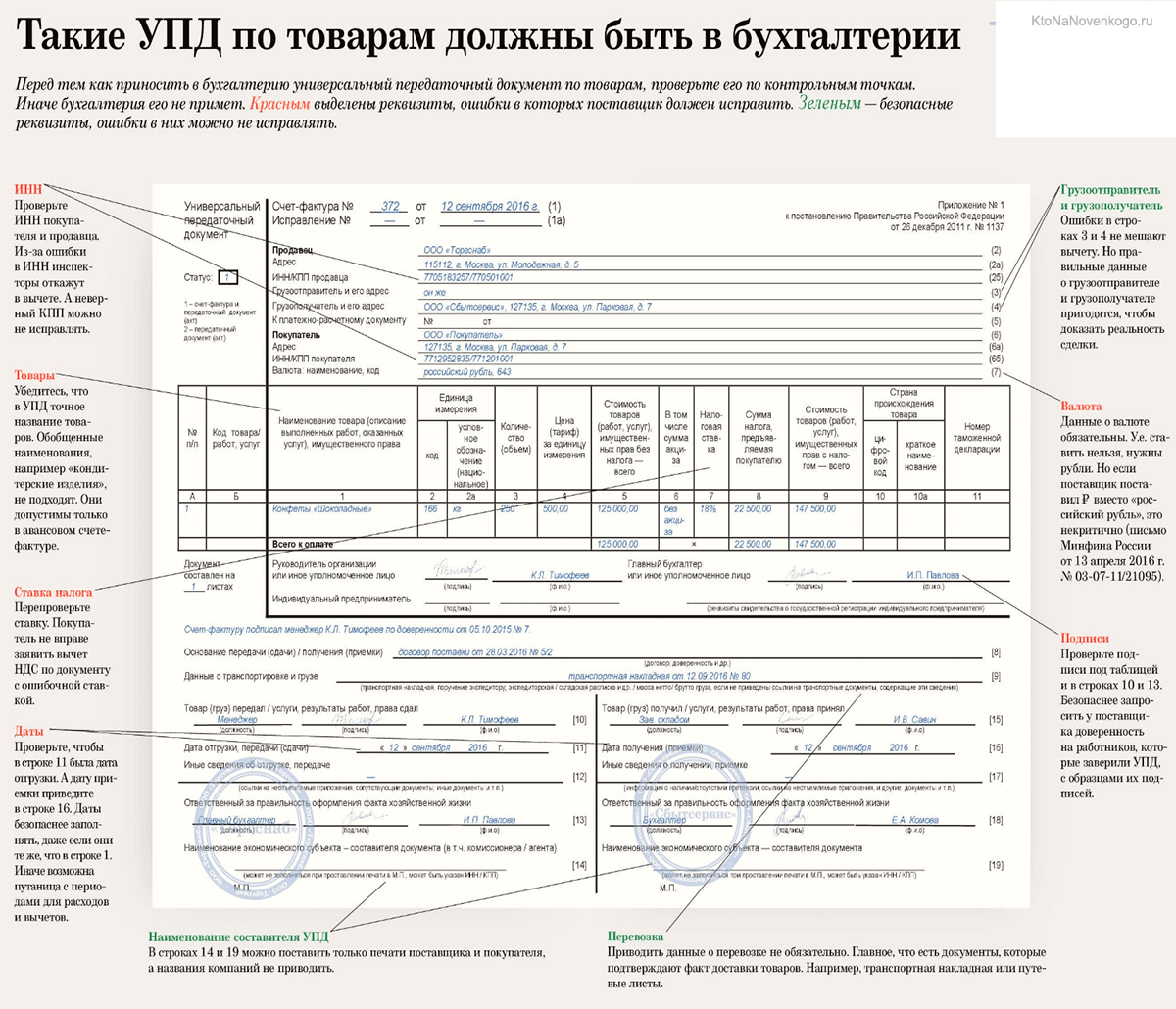

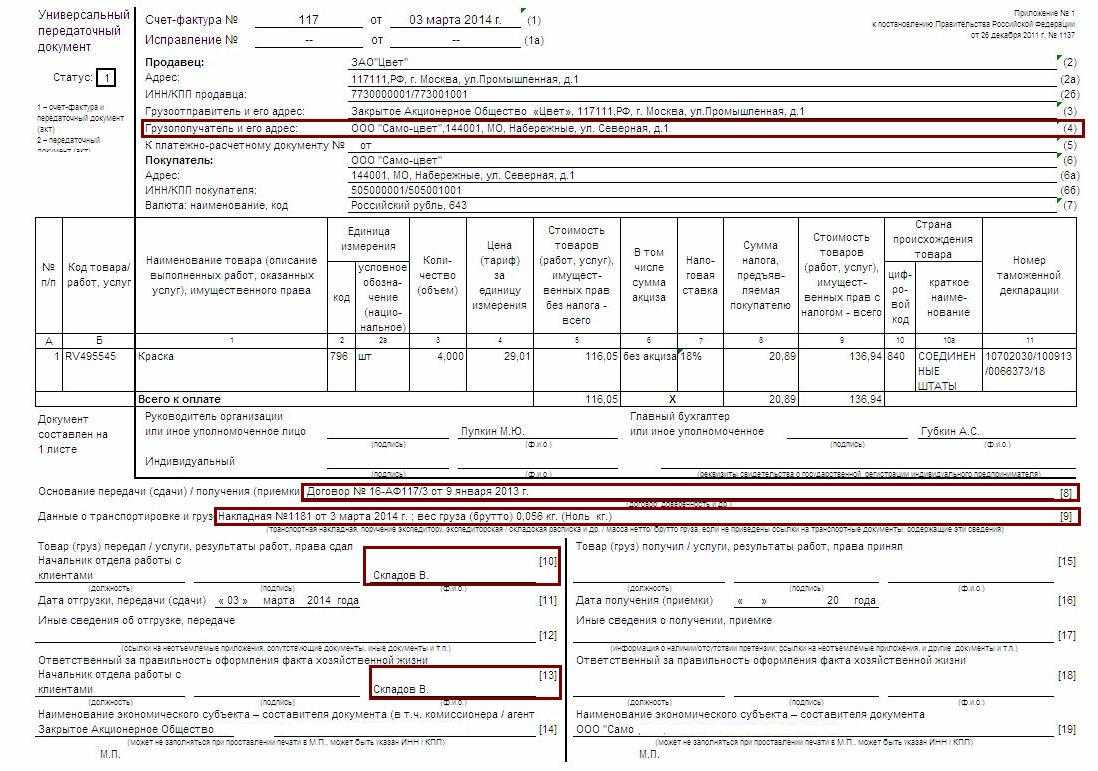

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11.

Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Наименование экономического субъекта и печать

Строка 14 УПД — показатель, позволяющий включить

информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя).

Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или

комиссионер (агент), если он передает комитенту (принципалу) товар, результаты

работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о

хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика),

в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном

документе не нужна. Во-первых, она не предусмотрена для счета-фактуры

(исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является

обязательным реквизитом первичного учетного документа. Поэтому отсутствие

печати в УПД не будет препятствием, как для вычета НДС, так и для

документального подтверждения расходов для целей налога на прибыль.

В каких случаях используется документ

Вот некоторые области, в которых используются документы:

1. Юридическая сфера

- Составление и подписание договоров, соглашений и протоколов;

- Оформление юридических актов, таких как иски, жалобы, заявления;

- Оформление юридических документов, связанных с регистрацией предприятий и организаций.

2. Бухгалтерия и финансы

- Оформление финансовых отчетов, балансов и другой документации;

- Составление счетов-фактур и других документов, связанных с налоговым учетом;

- Оформление бухгалтерских документов, таких как кассовые ордера и платежные поручения.

3. Кадровая сфера

- Оформление трудовых договоров и приказов о приеме на работу;

- Оформление табелей учета рабочего времени и расчетов заработной платы;

- Оформление кадровых документов, таких как личные карточки сотрудников и приказы об увольнении.

4. Деловая сфера

- Оформление коммерческих предложений, договоров и соглашений;

- Оформление корреспонденции, включая письма, уведомления и протоколы;

- Оформление отчетов о продажах, закупках и финансовых результатов.

Документы играют ключевую роль в различных сферах деятельности и являются основой для установления правовых отношений, регулирования бизнес-процессов и обеспечения юридической защиты.

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2024 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 г, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Какой бланк использовать для УПД

Основные требования к бланку УПД:

- Бланк должен содержать все обязательные реквизиты, предусмотренные законодательством;

- Реквизиты бланка должны быть четко выделены и легко различимы;

- Бланк должен иметь уникальный номер, который позволит однозначно идентифицировать каждый документ;

- Бланк должен быть изготовлен на качественном бумажном носителе;

- На бланке должен быть указано название и реквизиты организации, создающей УПД;

- Бланк должен соответствовать форме документа, предусмотренной Приказом Минфина России.

Существует несколько видов бланков УПД:

1. Бланк для УПД с НДС:

Если ваша организация является плательщиком НДС и передает товары или оказывает услуги с налогом, вы должны использовать бланк УПД с НДС. На этом бланке должны быть указаны все обязательные реквизиты, а также отдельно указан НДС.

2. Бланк для УПД без НДС:

Если ваша организация является плательщиком налога на упрощенной системе налогообложения (УСН) и передает товары или оказывает услуги без НДС, вам следует использовать бланк УПД без НДС. На этом бланке необходимо указать все обязательные реквизиты, за исключением НДС.

3. Бланк для УПД с указанием ставки НДС 0%:

В некоторых случаях, при осуществлении экспорта товаров или оказании услуг, может возникнуть необходимость использовать бланк УПД с указанием ставки НДС 0%. На этом бланке необходимо указать все обязательные реквизиты, а также отдельно указать ставку НДС в размере 0%.

Подписи в УПД со стороны продавца:

- Счета-фактуры и документы: подпись руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ дополняется индивидуальным предпринимателем, то подпись предпринимателя и указание реквизитов свидетельства о государственной регистрации индивидуального предпринимателя; с 1 октября 2017 года в качестве дополнительной подписи необходимо заполнять поле для подписи лица, уполномоченного подписывать документ от имени предпринимателя.

- Поле в таблице 10: подпись лица, которому были переданы товары, проект или услуги.

- Поле в таблице 13: подпись лица, ответственного за надлежащее оформление документа. Это поле называется «ответственный за надлежащее оформление событий хозяйственной жизни». Если этот сотрудник уже подписывал документ, ему не нужно ставить подпись в поле 13 повторно. Достаточно перечислить должность и ФИО.

Что такое УПД?

УПД или универсальный передаточный документ – это особый вид документа, который используется в документообороте для передачи информации о товарах или услугах.

С 1 июля 2024 года УПД вводится в обязательном порядке для всех участников документооборота. Он заменяет несколько документов, таких как товарная накладная, акт выполненных работ или услуг, инструкция по заполнению строки, содержащей идентификатор документа, и другие.

УПД использует специальный бланк, который заполняется при передаче товара или услуги. Поэтому для заполнения УПД нужно взять образец бланка и следовать указанным правилам и требованиям.

УПД имеет свои особенности в заполнении и использует специфические правила и требования

Поэтому важно быть внимательным при заполнении УПД и следовать инструкции по заполнению. Неверно заполненный УПД может привести к ошибкам и задержкам в работе

С новым годом, с 2024 года, вступают в силу изменения в заполнении УПД. Теперь требуется указывать новый код товара, а также изменены правила заполнения и использования УПД.

Обратите внимание, что УПД является обязательным документом в документообороте и его использование требуется всем участникам. Получение и заполнение УПД является обязательным шагом при передаче товаров или услуг

Поэтому важно быть готовым к работе с УПД и знать все его требования и особенности в работе

Можно ли выписывать УПД на услуги

Не все знают, можно или нет выставить контрагенту УПД на услуги. А может ли выставить УПД упрощенец? Каков порядок заполнения этого документа, если не происходит отгрузки товара? Разбираемся в особенностях заполнения УПД по услугам.

- Что означает статус в УПД

- УПД в 2020 году: бланк и образец заполнения

Взамен каких документов – УПД

УПД изначально не был самостоятельным документом. Он введен в действие с 2013 года для сокращения документооборота.

Универсальный передаточный документ объединил в себе функции первички и счета-фактуры.

Как видно из схемы, ответ на вопрос, можно ли выставлять УПД на услуги, – положительный.

Оказываем услуги: каков порядок применения УПД

Хозсубъекты, оказывающие услуги, выставляют своим контрагентам акты об оказанных услугах, а также счета-фактуры – при условии, что хозсубъект – плательщик НДС.

УПД позволяет сократить список выставляемых документов. Вместо акта и счета-фактуры выписывают этот единый универсальный передаточный документ на услуги.

Вот, какие функции он выполняет:

Применение УПД не является обязательным. Можно продолжать пользоваться актами и счетами-фактурами. Более того, для разных контрагентов допустимо предусмотреть разный комплект документов. Какие именно документы получает заказчик, указывают в договоре.

Может ли спецрежимник выставить УПД на услуги

Спецрежимники не платят НДС, поэтому не выставляют счета-фактуры. Если неплательщик НДС все-таки предоставит своему контрагенту счет-фактуру с выделенным НДС, ему придется уплатить НДС в бюджет и отчитаться перед государством декларацией.

Можно ли спецрежимнику использовать УПД и не попасть при этом на уплату НДС? Да, можно.

УПД обладает функциями не только сочетания первички (акта) и счета-фактуры, но и просто первички (акта). Для разграничения этих функций в бланке УПД предусмотрено поле «Статус».

Неплательщик НДС должен с особым вниманием отнестись к заполнению этого поля, а также граф, касающихся НДС. Образец заполнения УПД на услуги рассмотрим ниже

А сейчас поясним, как заполнить поле «Статус»:

По какой форме заполнять УПД

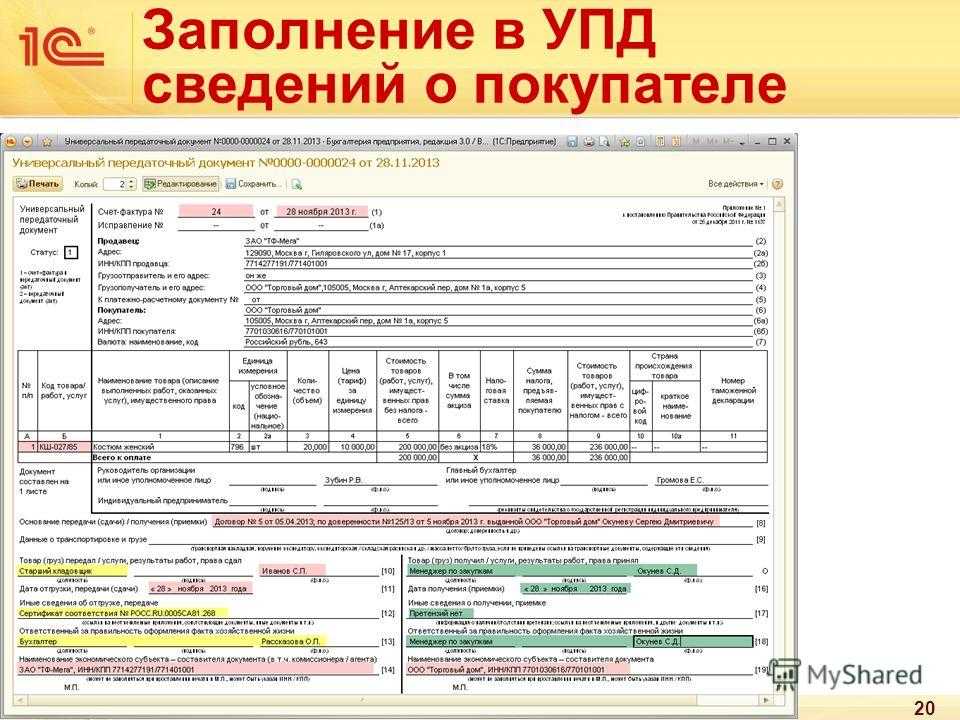

Бланк УПД предложен в письме ФНС России от 21.10.2013 № ММВ-20-3/96 и создан на основе формы счета-фактуры.

Бланк УПД применяют как для подтверждения факта оказания услуг, так и для подтверждения отгрузки товаров. Более того, в одном УПД можно отразить как отгрузку товаров, так и оказание услуг.

Унифицированные формы документов отменены, поэтому необязательно строго придерживаться приведенной формы. Можно вносить свои коррективы, но с сохранением тех реквизитов, которые считаются обязательными.

Отметим особенности заполнения некоторых граф УПД при услугах:

- код товара/работ/услуг в УПД (графа Б)– необязательный реквизит. Также здесь артикул – для товаров, а код вида деятельности – для работ/услуг;

- код вида товара (графа 1а) – для экспортеров в страны ЕАЭС (по услугам не заполняют);

- единица измерения (графы 2, 2а) – для услуг не заполняют;

- страна происхождения товара (графы 10, 10а) – для услуг не заполняют.

Образцы заполнения УПД на услуги для разных режимов налогообложения

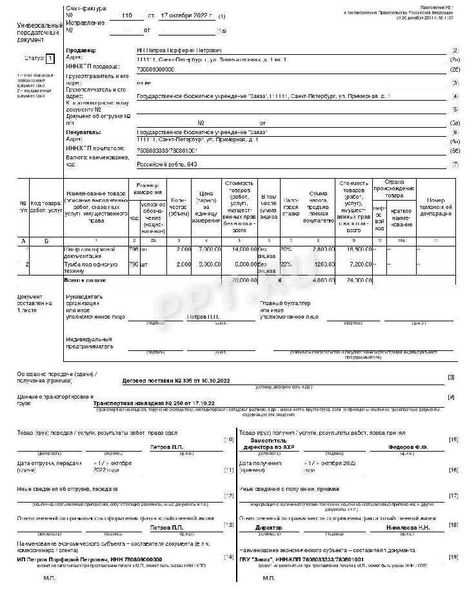

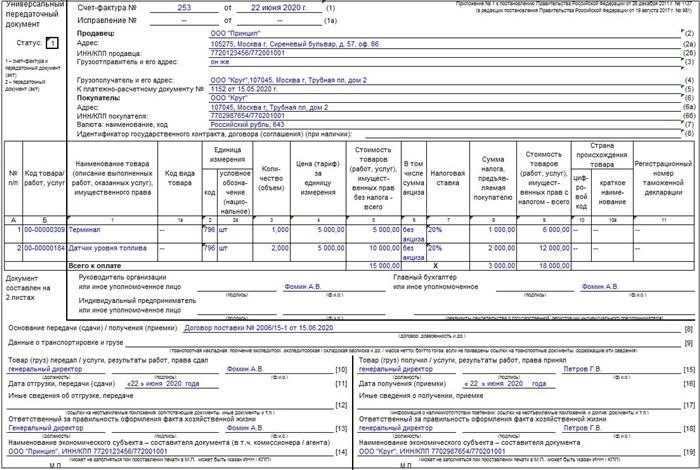

Пусть ООО «Принцип» оказывает юридические консультационные услуги. Рассмотрим, как будет заполнен УПД, если ООО – плательщик НДС:

Тот же пример, только ООО «Принцип» применяет упрощенную систему налогообложения. То есть не выделяет НДС в своих услугах:

Как видим, отличие только в указании статуса и НДС.

Подводим итоги

УПД можно применять при оказании услуг.

В один документ разрешено включать и оказание услуг, и отгрузку товаров.

Некоторые графы, в которые вписывают информацию о товарах, при УПД на услуги прочеркивают.

Выставлять УПД на услуги могут как плательщики НДС, так и спецрежимники. Главное – верно заполнить поле «Статус».

Как заполнить вручную

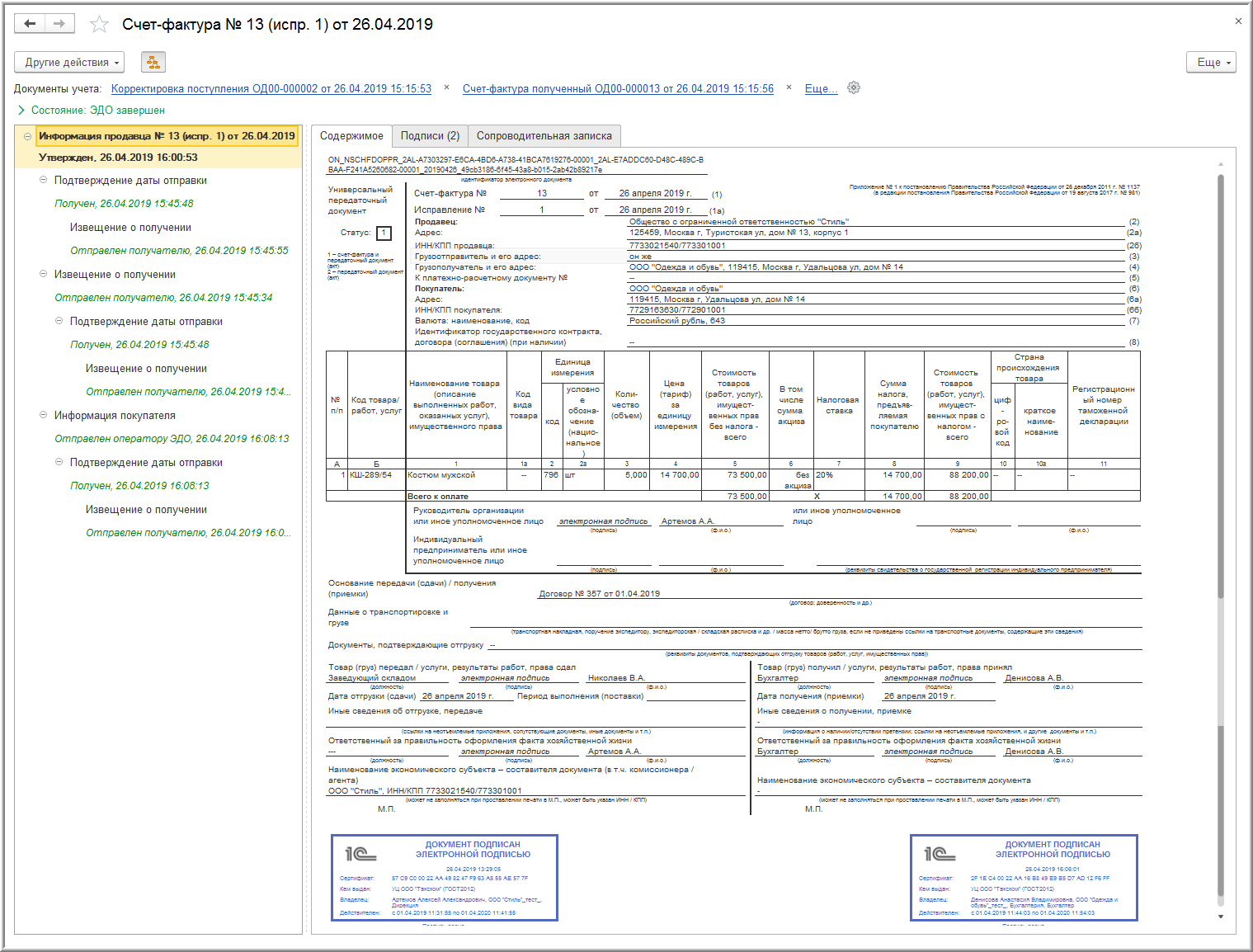

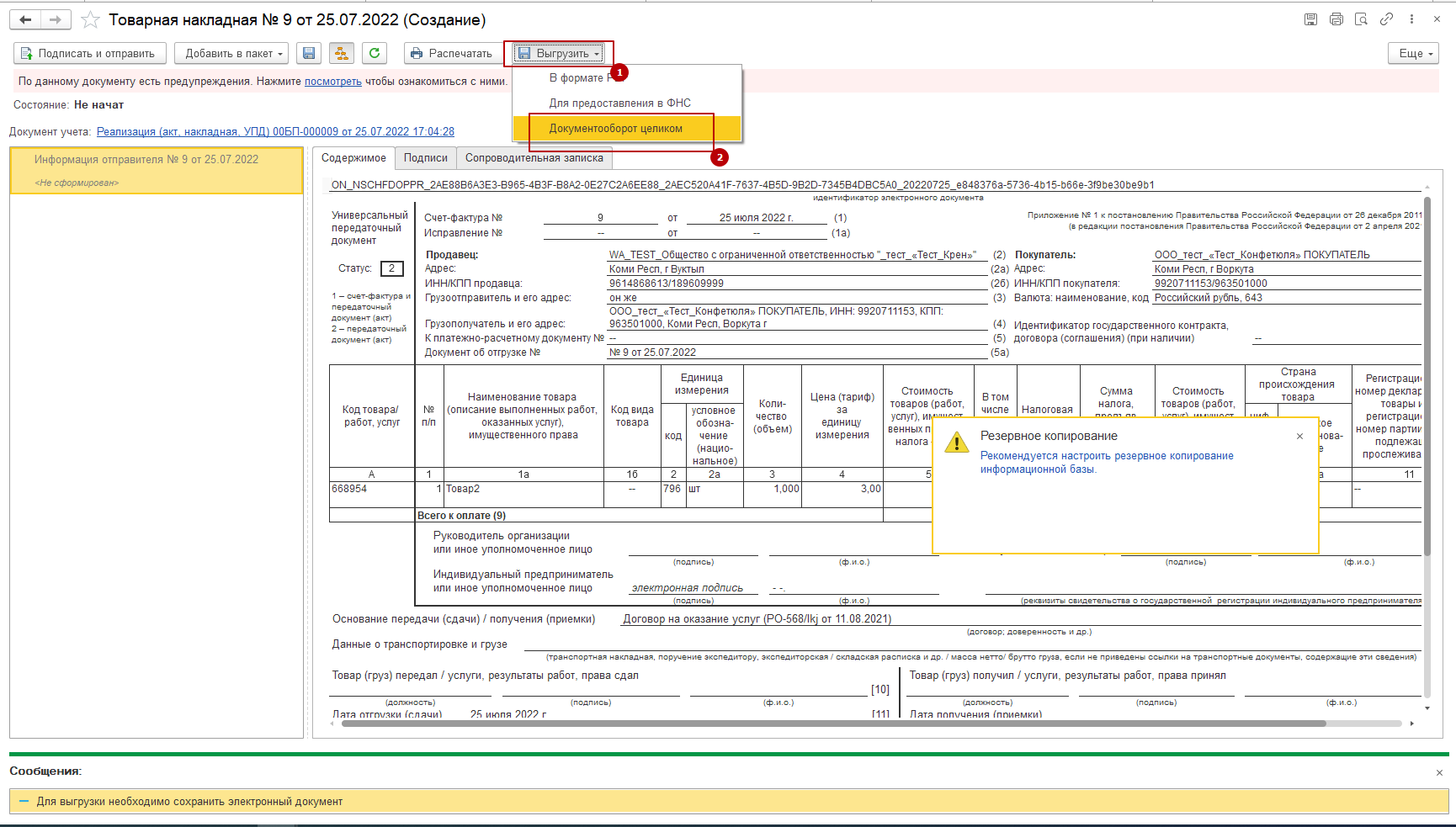

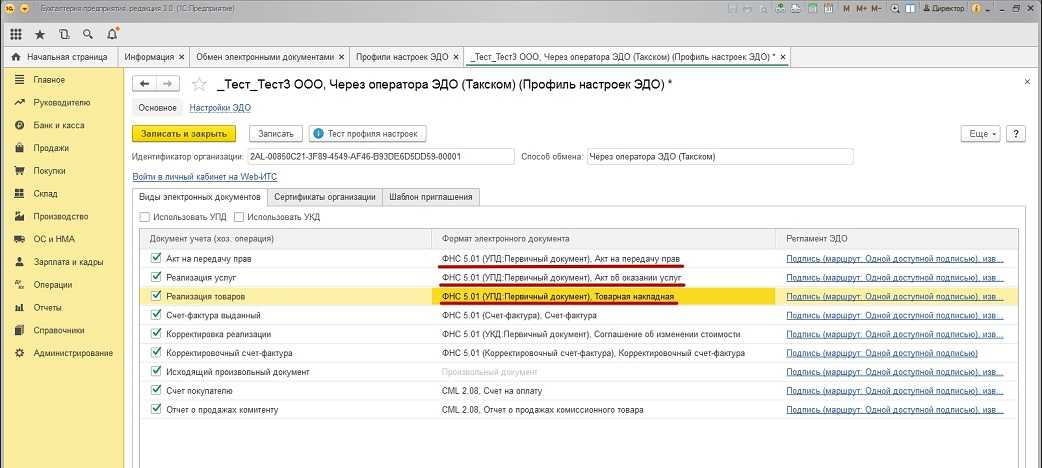

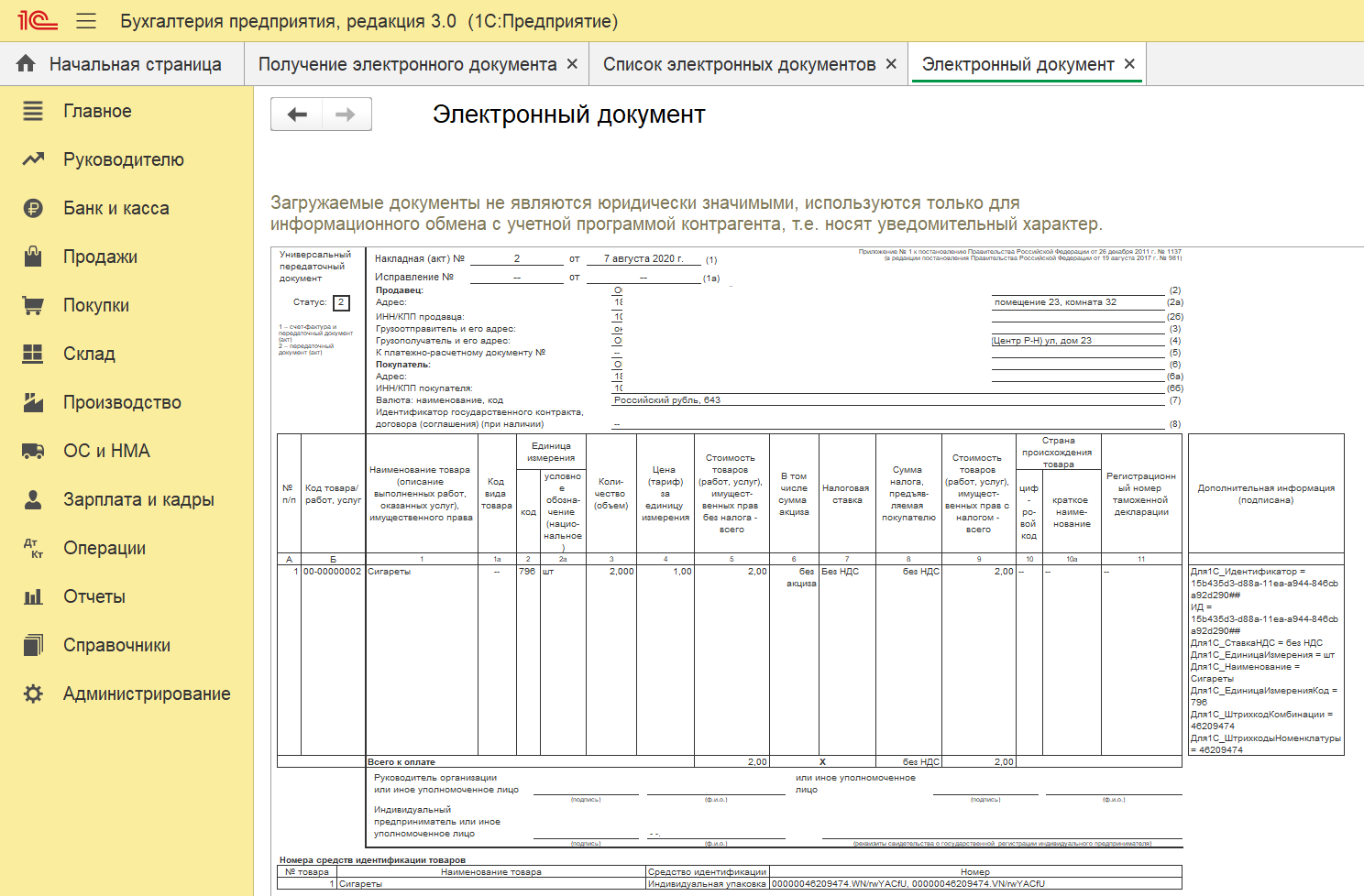

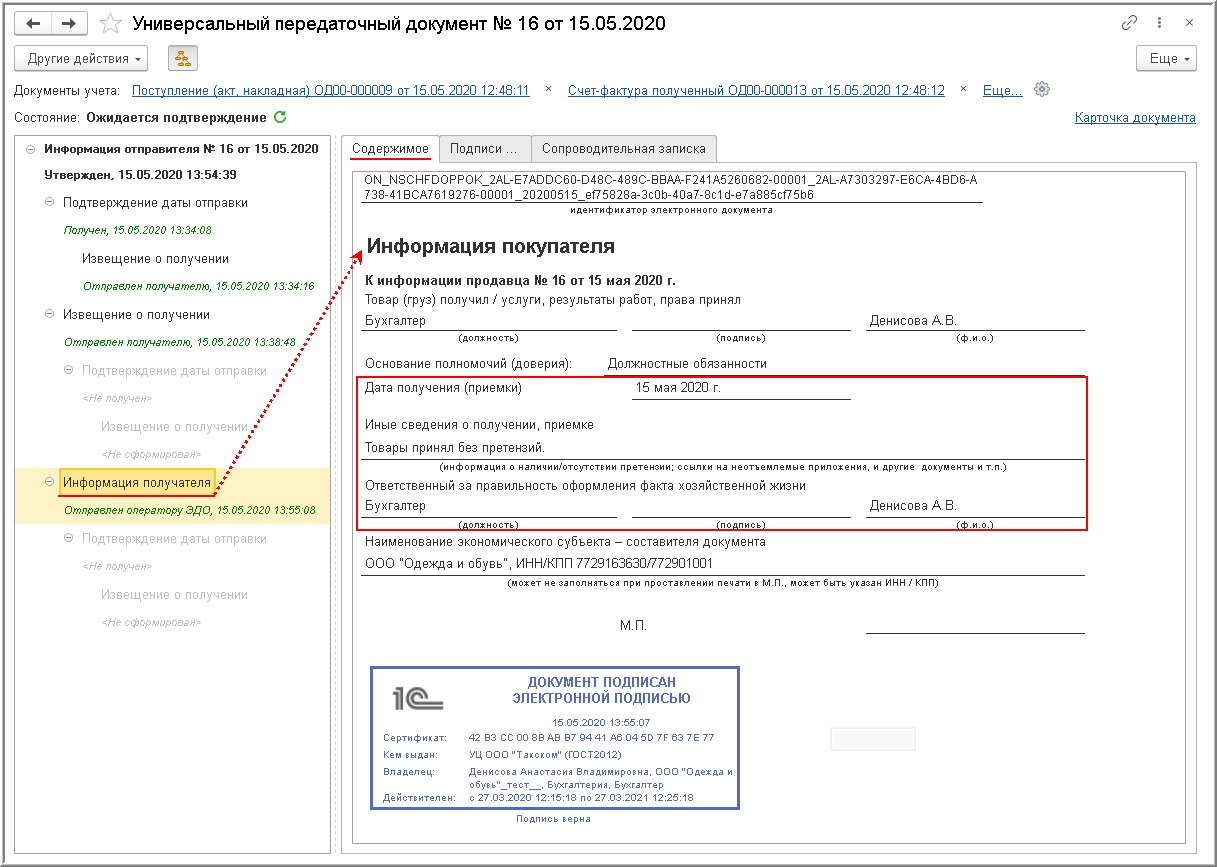

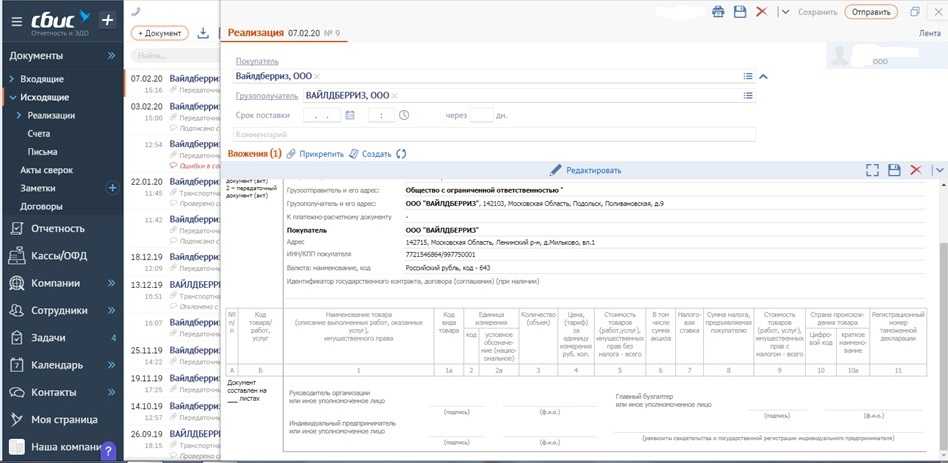

Образец заполнения бумажного УПД и xml-файла.

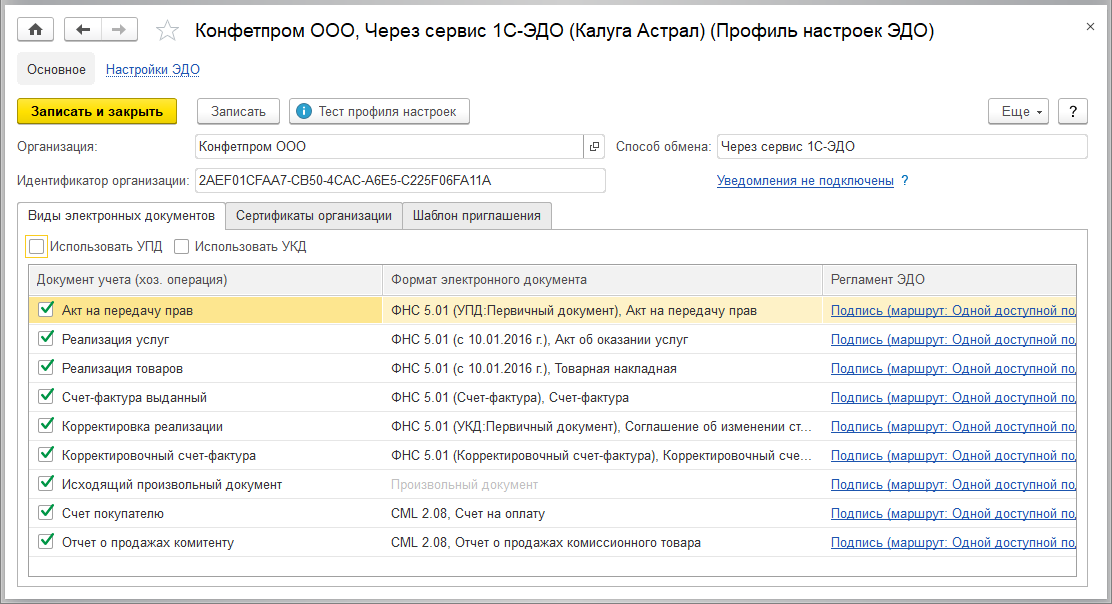

При формировании УПД в СБИС часть полей заполняется автоматически.

Для предоставления в качестве счета-фактуры (СЧФ) обязательно заполнить:

- номер документа, дату создания;

- название, адрес, ИНН участников сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, единицу измерения содержимого, количество;

- валюту расчетов;

- цену за единицу измерения поставки, не учитывая налог;

- стоимость поставки или имущественных прав без налога;

- акциз, если это необходимо;

- налоговую ставку;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страну происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономическо союза. Указывать только для товаров, вывезенных из России на территорию Евразийского экономического союза.

- название субъекта, составившего файл продавца. Поле заполняется, если продавец и составитель документа — разные лица. Например агент или сотрудник на аутсорсе.

Для предоставления в качестве документа об отгрузке (ДОП) обязательно заполнить:

- название документа;

- дату создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумму или объем поставки;

- ФИО и подписи ответственных лиц.

Для значения СЧФДОП обязательно заполнить все указанные выше поля.

Дополнительно в УПД можно указывать иные сведения.

Изменения в УПД

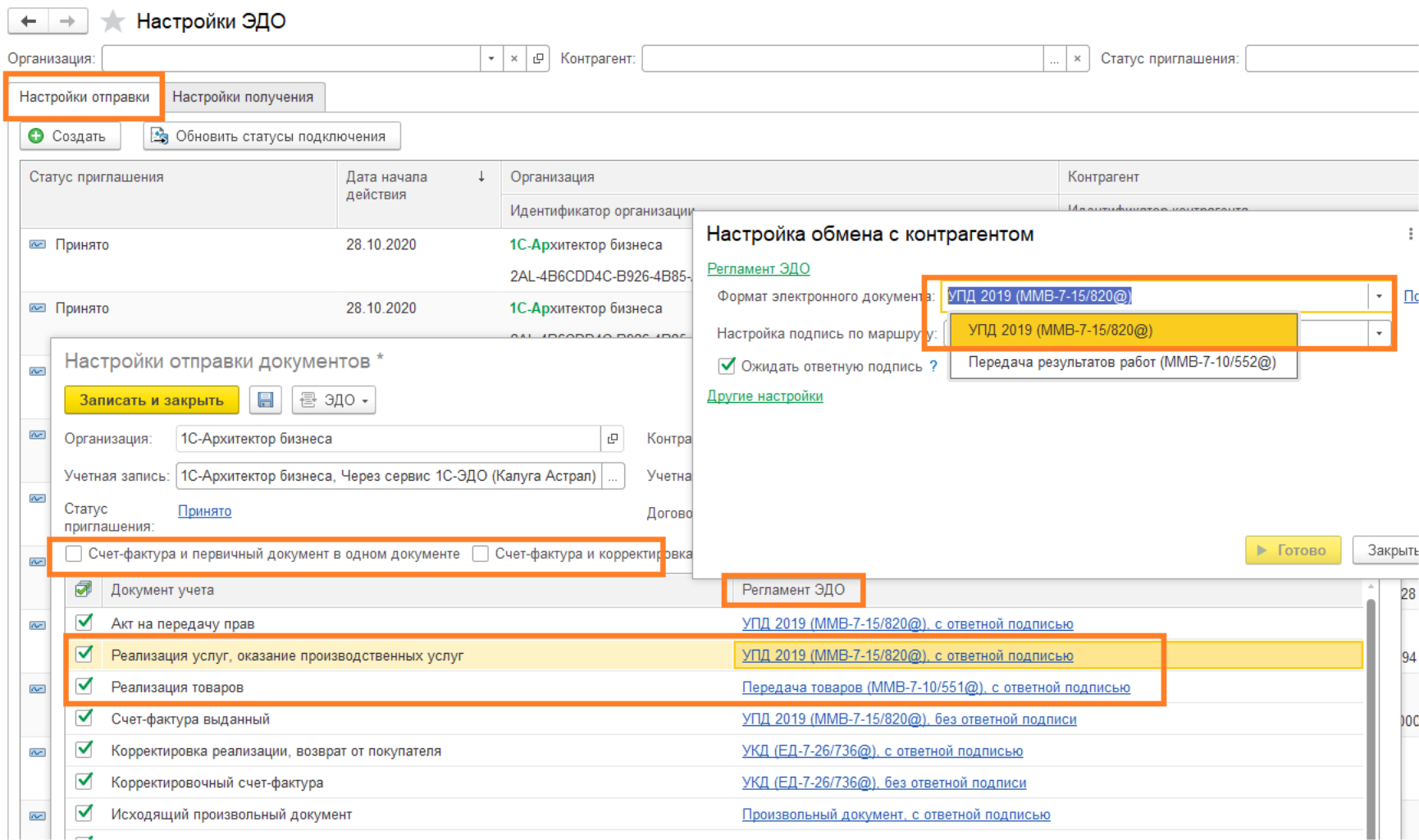

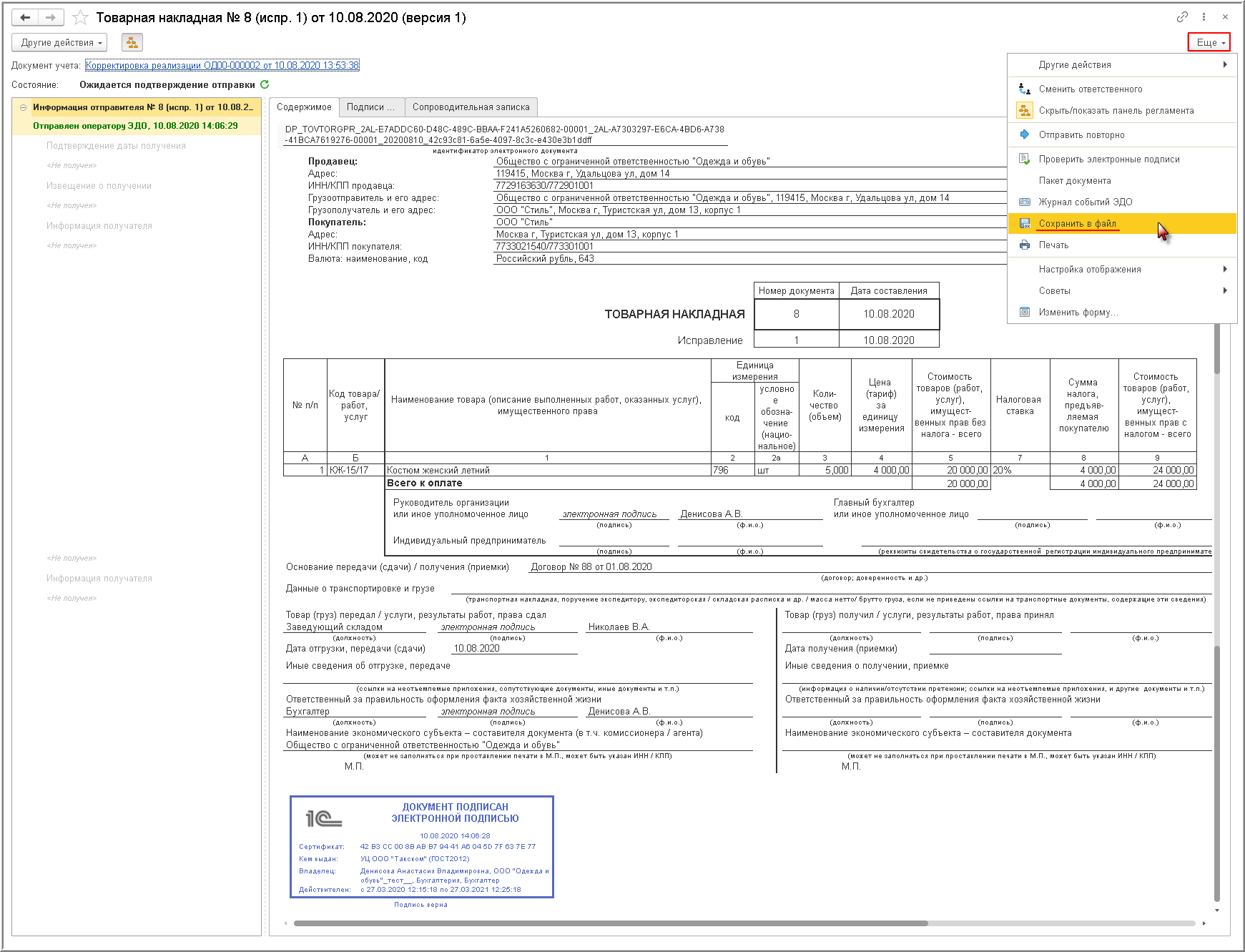

Как мы уже отметили, форма счета-фактуры претерпела в 2021 году изменения. Соответственно, если УПД вы используете со статусом «1», то в УПД должны быть учтены «счет-фактурные» изменения. Так, УПД должен быть дополнен строкой 5а «Документ об отгрузке» и графой 1б «Код вида товара». Кроме того, в графе 11 изменилось название: «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». А вот, графу 1 из счета-фактуры не обязательно переносить в УПД, т.к. в УПД есть аналогичная графа А – «N п/п»

Не суть важно, обозначена она как «1» или как «А» (Письмо ФНС от 13.10.2021 N ЕА-4-26/14498@)

Ни для кого не секрет, что изменение счета-фактуры в 2021 году связано, в основном, с введением прослеживаемости товаров. Это новшество отразилось и на УПД.

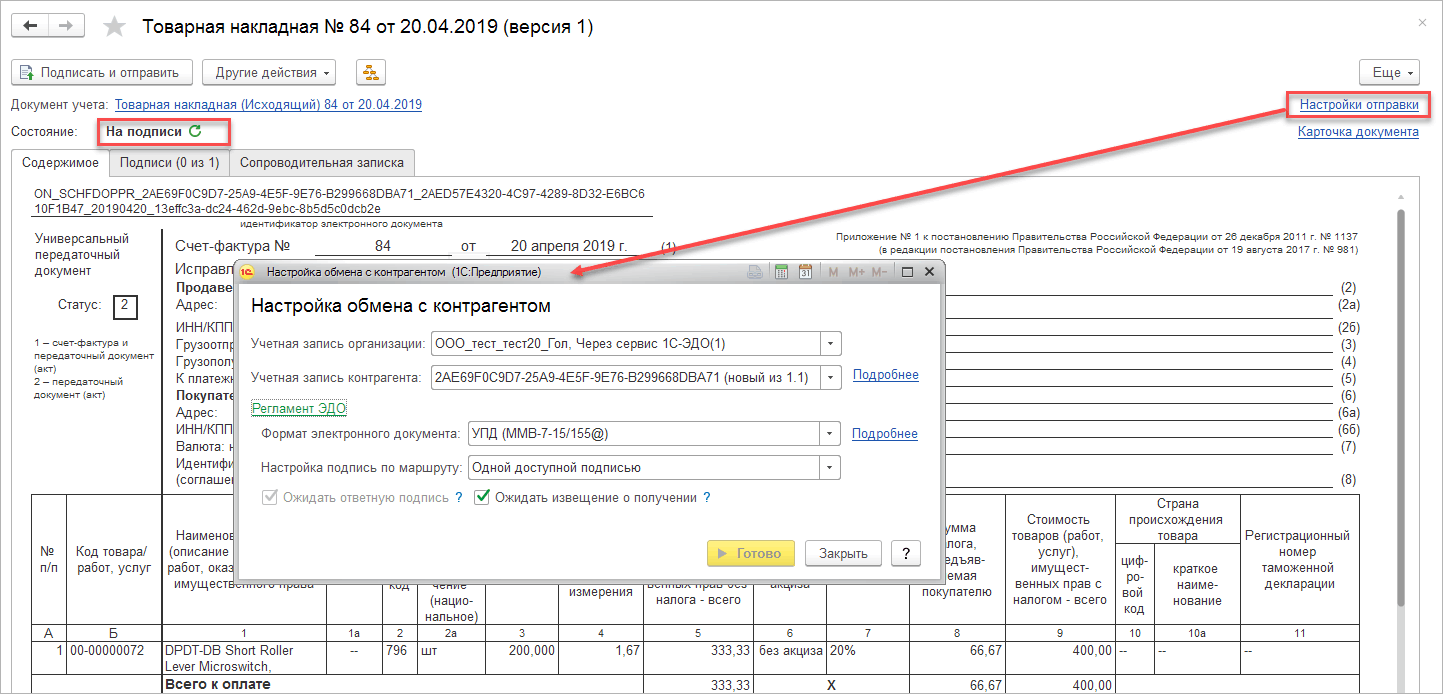

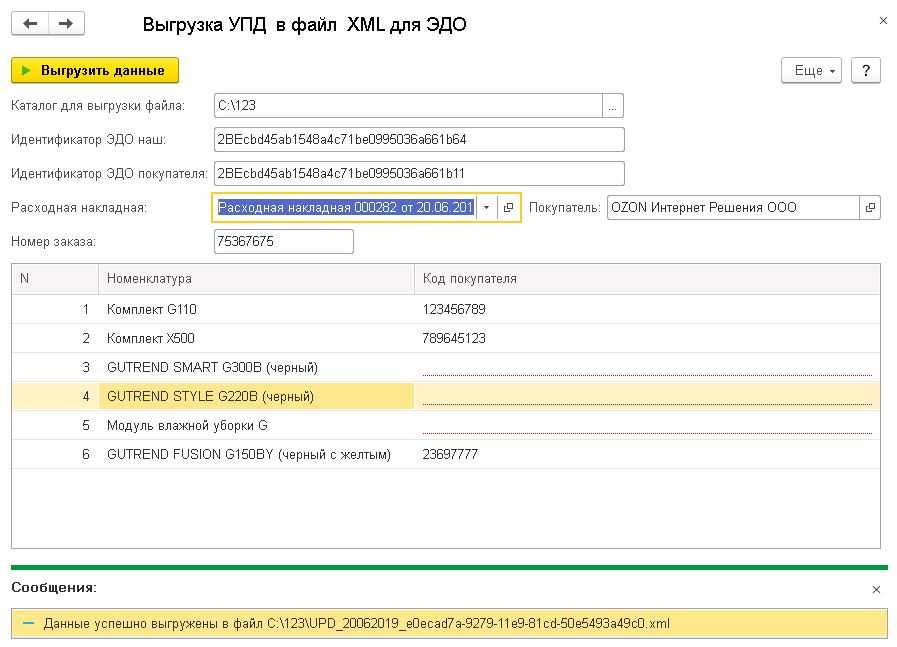

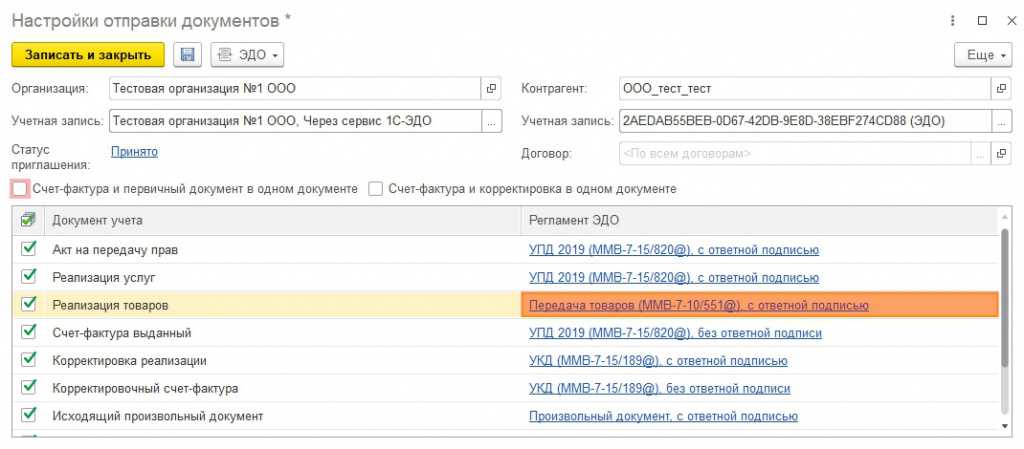

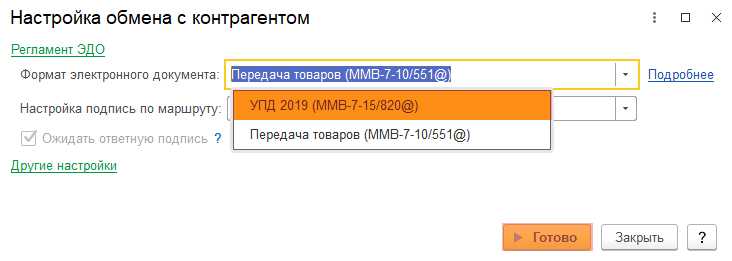

Так, например, тем организациям/ИП, которые используют УПД и у которых есть операции с товарами, подлежащими прослеживаемости, необходимо выставлять УПД в электронном виде и направлять их по ТКС через оператора ЭДО (п. 3 Порядка, утв. Приказом Минфина от 05.02.2021 N 14н). Если же к прослеживаемым товарам вы отношения не имеете, то и УПД можно по-прежнему оформлять на бумаге.

Кроме того, если у вас есть операции с товарами, подлежащими прослеживаемости, ту часть УПД, которая соответствует счету-фактуре, нужно дополнить графами 12-13. Причем это надо сделать, даже если УПД вы используете исключительно как отгрузочный документ (со статусом «2»).

О том, что нужно делать, если у вас есть товары, подлежащие прослеживаемости, вы узнаете из нашей статьи.

Изменения в оформлении УПД, действующие с 1 июля 2021 года

ПП РФ № 534 с 1 июля 2021 года утверждены новые поправки в ПП № 1137, касающиеся редактирования формы счета-фактуры. Так, в счет-фактуру необходимо добавлять дополнительную строку для прослеживания продукции, что и представляет собой отличие от бланка УПД.

Помимо этого, Приказом Минфина № 14н утверждены новые правила выписки и принятия счетов-фактур, обусловленные использованием национальной системы прослеживаемости продукции.

В случаях, если УПД используется за период, следующий после июля 2021 года вместо счета-фактуры со статусом «1», то в документацию необходимо внести строку 5а «Документ об отгрузке № п/п».

В добавленном поле следует прописать:

- дату и номер первичного документа;

- к чему относится данный документ (в счете-фактуре следует сделать нумерацию товарных позиций).

Когда в части таблиц УПД размещается сразу несколько строк, то в позиции 5а нужно прописать все имеющиеся строки с указанием реквизитов. 10 позицию формы и номер 1 с 1 июля 2021 года строку 5а следует заполнить таким образом:

№ п/п 1-10 № 1 от 01.07.2021.

Важно, что в документах со статусом «2» дополнительная строка не используется, поскольку при принятии аванса применятся только счет-фактура, а УПД оформлять не разрешается

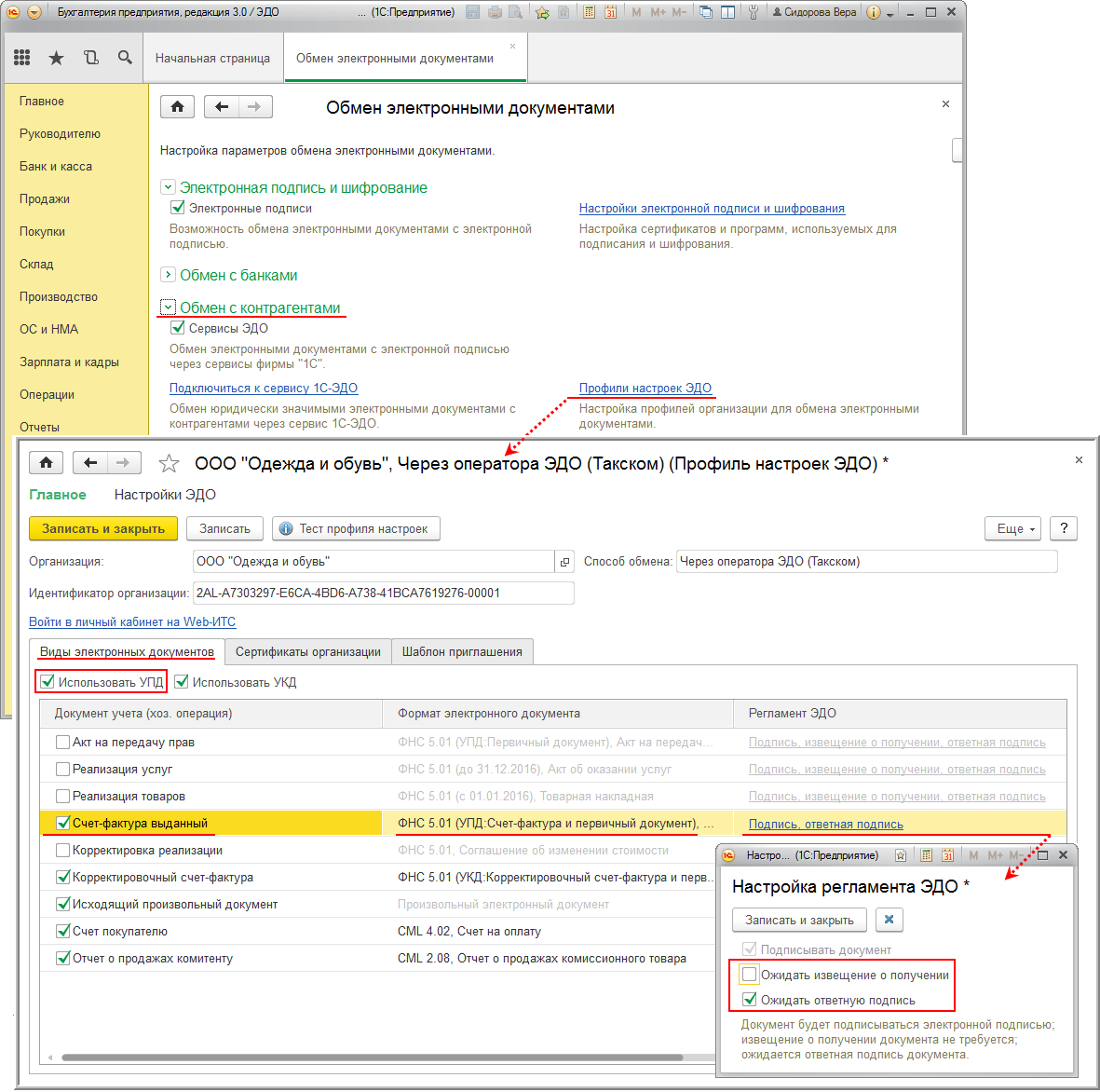

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

Пояснения по некоторым реквизитам УПД

1. Реквизиты продавца

- Наименование продавца — указывается полное юридическое наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

- ИНН продавца — указывается индивидуальный налоговый номер продавца.

- КПП продавца — указывается код причины постановки на учет в налоговом органе.

- Юридический адрес продавца — указывается точный адрес местонахождения организации.

- Расчетный счет продавца — указывается номер банковского счета продавца.

- Наименование банка продавца — указывается полное наименование банка, в котором открыт расчетный счет продавца.

2. Реквизиты покупателя

- Наименование покупателя — указывается полное юридическое наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

- ИНН покупателя — указывается индивидуальный налоговый номер покупателя.

- КПП покупателя — указывается код причины постановки на учет в налоговом органе.

- Юридический адрес покупателя — указывается точный адрес местонахождения организации.

3. Реквизиты товара или услуги

- Наименование товара или услуги — указывается конкретное наименование передаваемого товара или оказываемой услуги.

- Количество товара — указывается количество передаваемых товаров или объем оказываемых услуг.

- Цена товара или услуги — указывается стоимость одного товара или услуги, включая НДС (если применимо).

- Сумма без НДС — указывается сумма стоимости товара или услуги без учета НДС.

Все реквизиты УПД должны быть указаны корректно и соответствовать действующему законодательству. Это позволит избежать возможных проблем при взаимодействии с налоговыми органами и другими контрагентами.

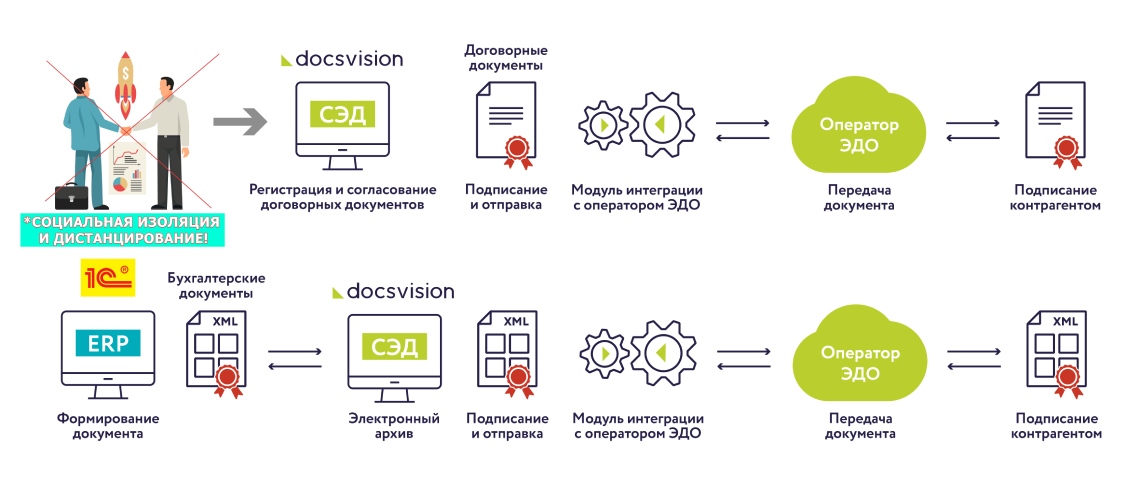

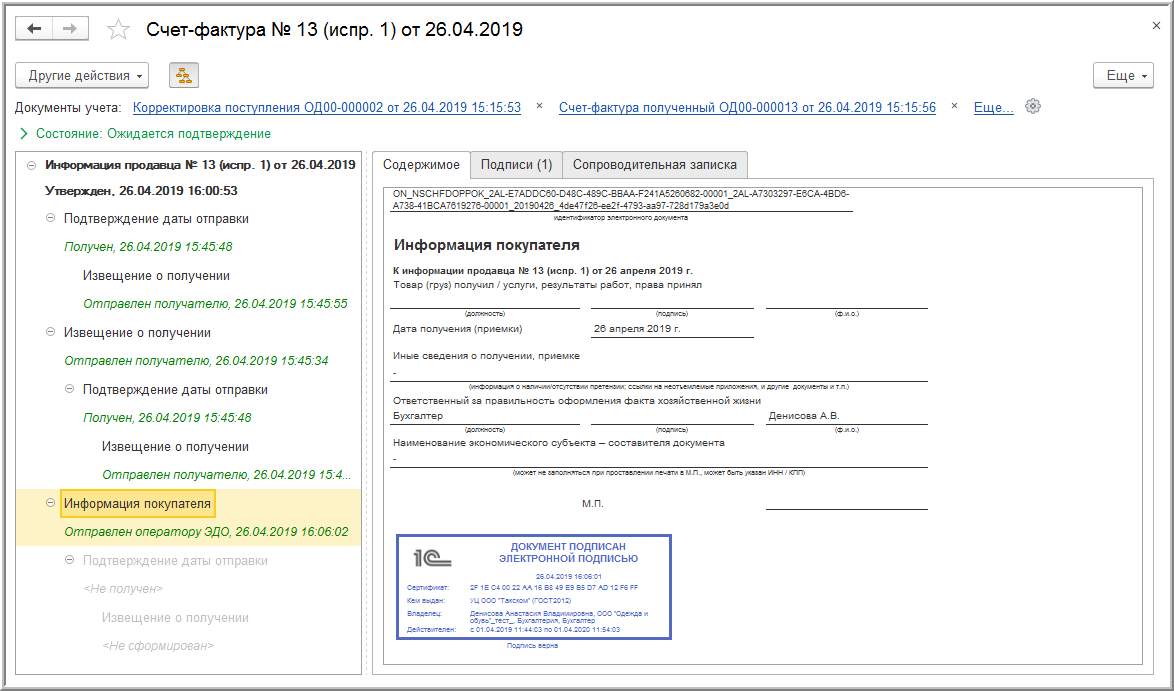

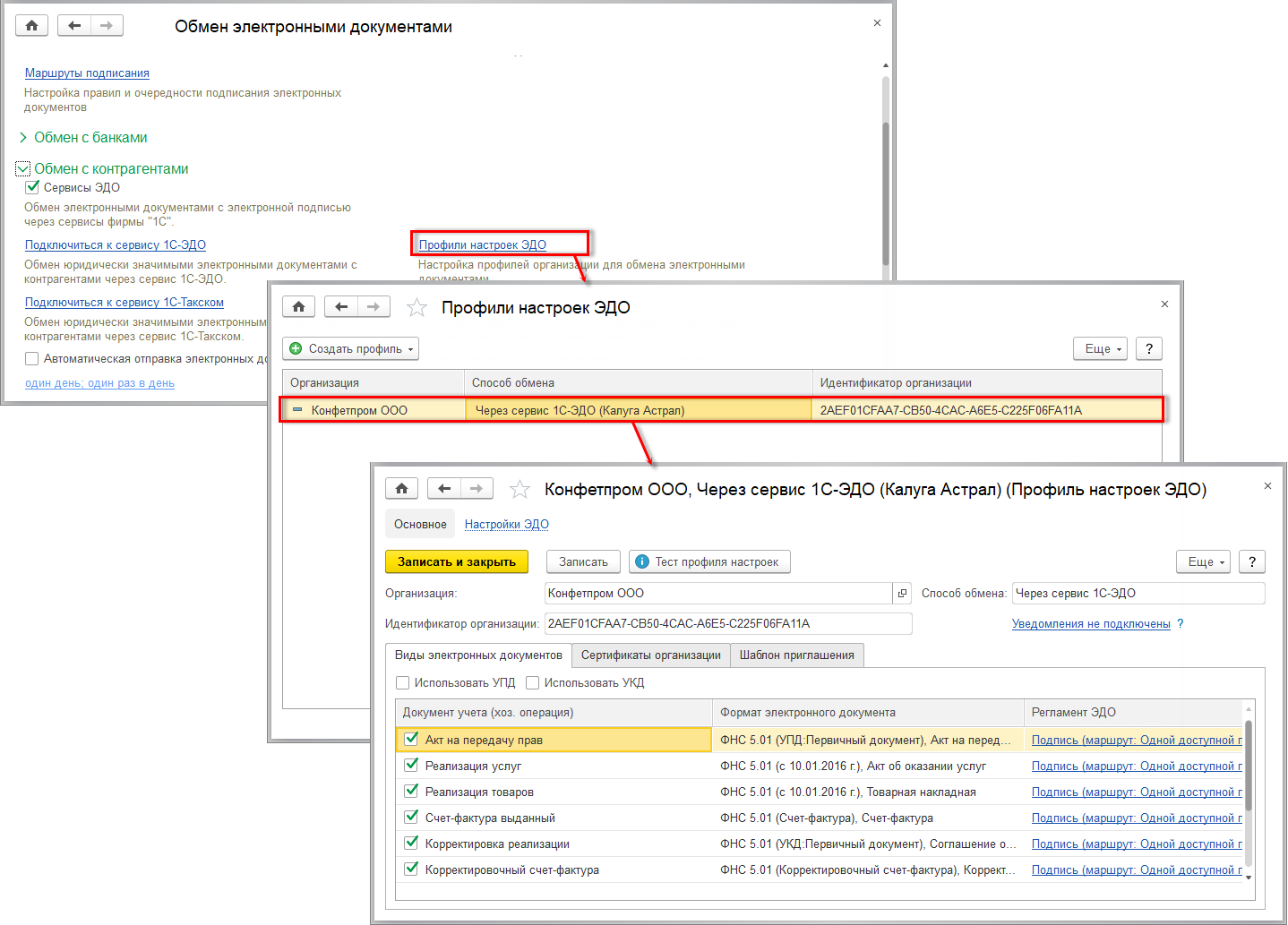

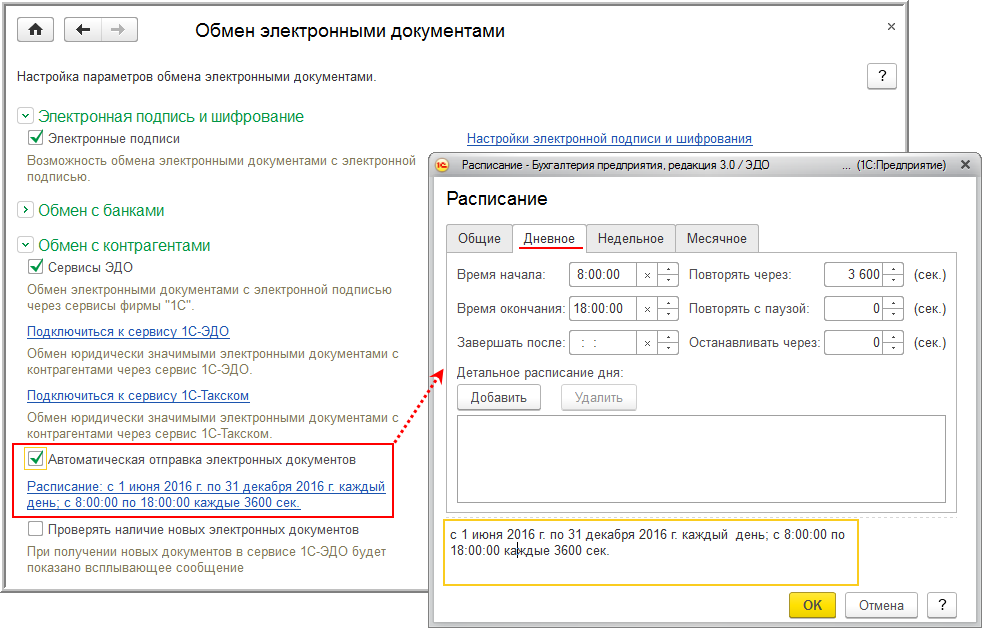

Преимущества использования электронного документооборота

Экономия на канцелярии и содержании архива.

ЭДО позволит отказаться от бумажного документооборота. Как только обмен документами перейдет в электронную систему, статья расходов на бумагу сократиться. Каждый лист обходится компании в 60 копеек и это без стоимости печати и ФОТ. Сюда же прибавляются расходы на конверты и цена почтовых и курьерских услуг. Дополнительно сэкономите на содержании архива — не придется оборудовать отдельное помещение.

Ускорение бизнес-процессов.

Электронная система обмена — возможность для автоматизации процессов. Сканирование, формирование комплектов, заверение подписью и печатью организации, на эти операции на больших объемах отгрузок тратится много времени. С ЭДО формирование и отправка комплектов займет считанные минуты. Процесс обмена происходит моментально. Актуальный статус виден обеим сторонам.

Гарантия конфиденциальности.

Юридически значимые документы при использовании ЭДО защищены. Обмен происходит по специальным каналам связи, доступ к папкам закрыт от посторонних. Документ не будет утерян или испорчен.

Удобство и прозрачность

Каждый этап работы с документом фиксируется. Оператор ЭДО проверит подпись и соответствие формата, зафиксирует время отправки и данные пользователя. Работать с документами можно в любое время и на любом устройстве.

Автоматизация процессов повышает скорость работы и снижает количество ошибок. При использовании электронного документооборота документы будут оформлены корректно, ведь система сопоставит данные автоматически. Останется только подписать файл ЭП и отправить его контрагенту.