Авансовый отчет: приложение документов на отдельных листах

В случае служебной командировки работнику возмещаются расходы:1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);2) на проживание в гостинице (наем жилого помещения);3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иные обязательные сборы и платежи). 4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;3) на оплату услуг переводчиков. 5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ5.1.

- получение денежных средств от предприятия по заявке на расходы, сопутствующие выполнению задания;

- поездка в командировку: для общения с контрагентами, организации совещаний, заключения сделок и для других целей;

- проверка надлежащего оформления и предоставление в бухгалтерию документов, подтверждающих расходы на выполнение поручений и покупку товаров для нужд компании;

- составление отчета и его своевременная сдача;

- передача приобретенных товаров уполномоченному лицу;

- возвращение денег, оставшихся от выданного аванса, или получение компенсации в денежной форме (при перерасходе).

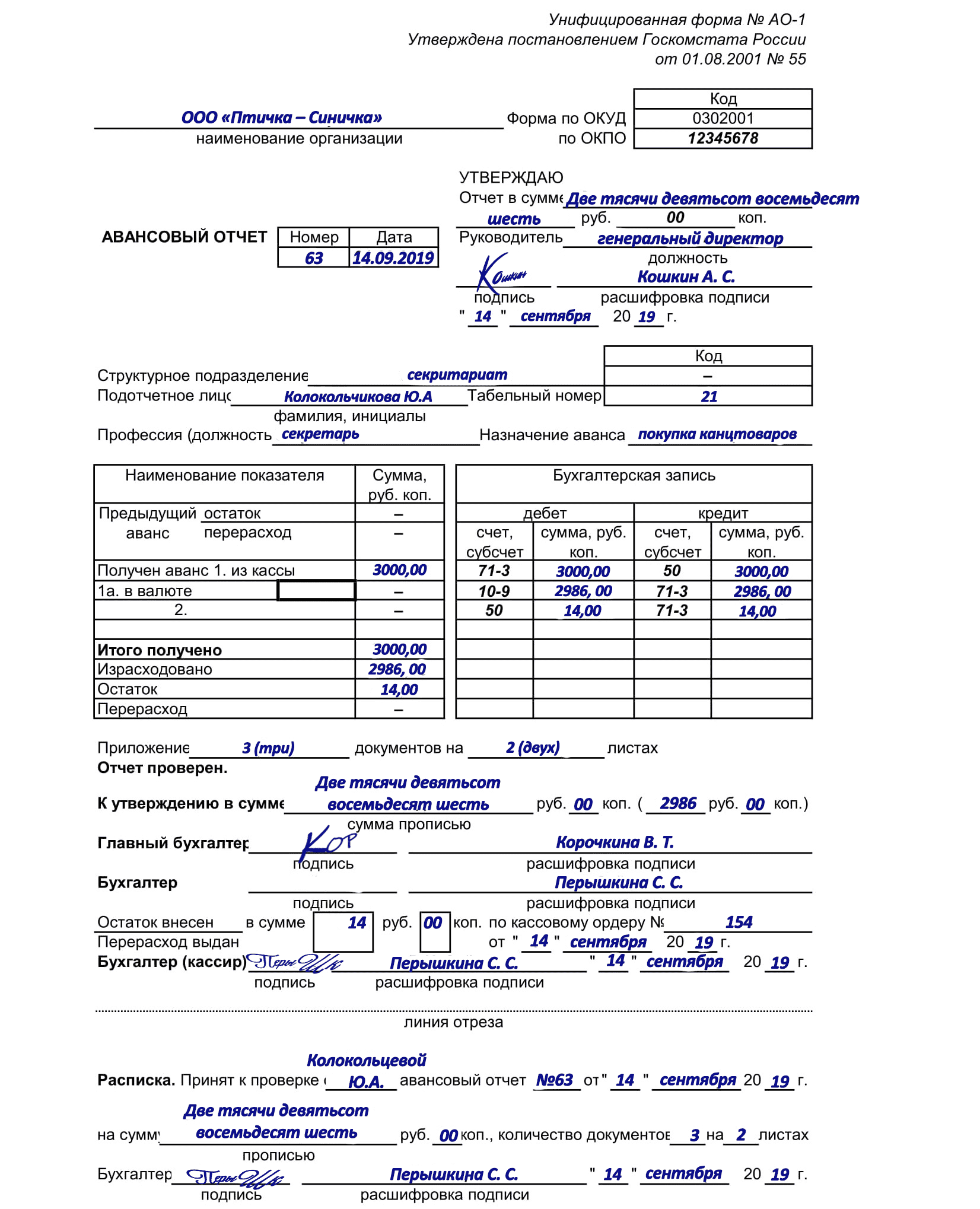

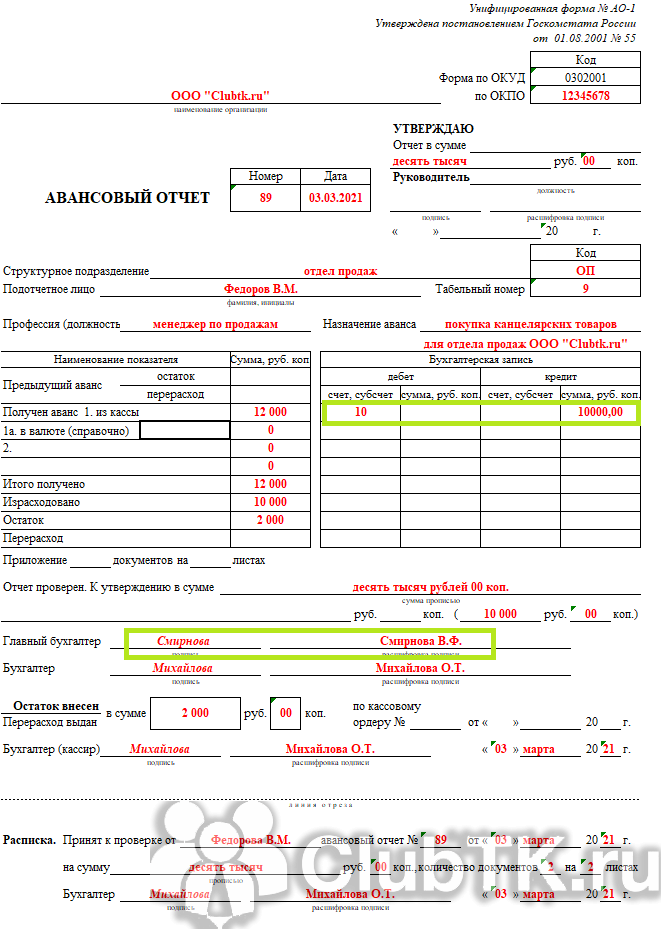

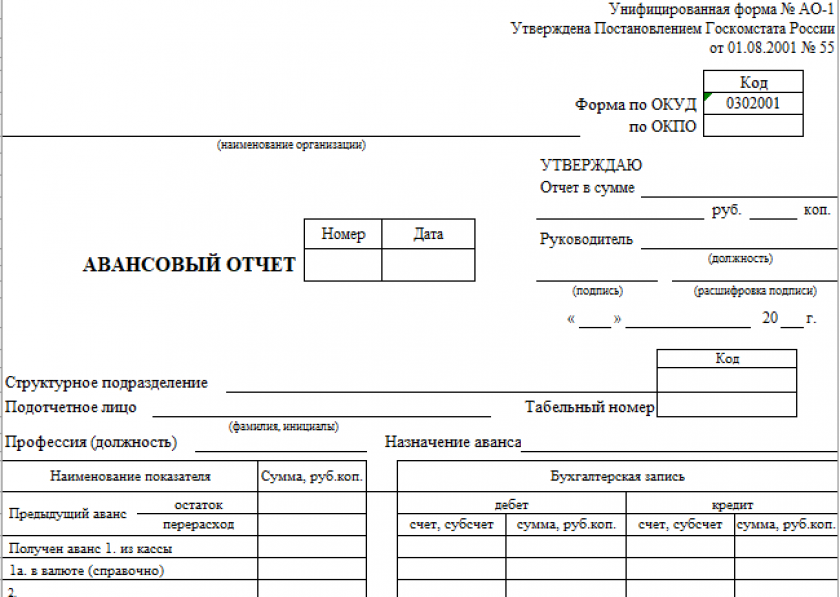

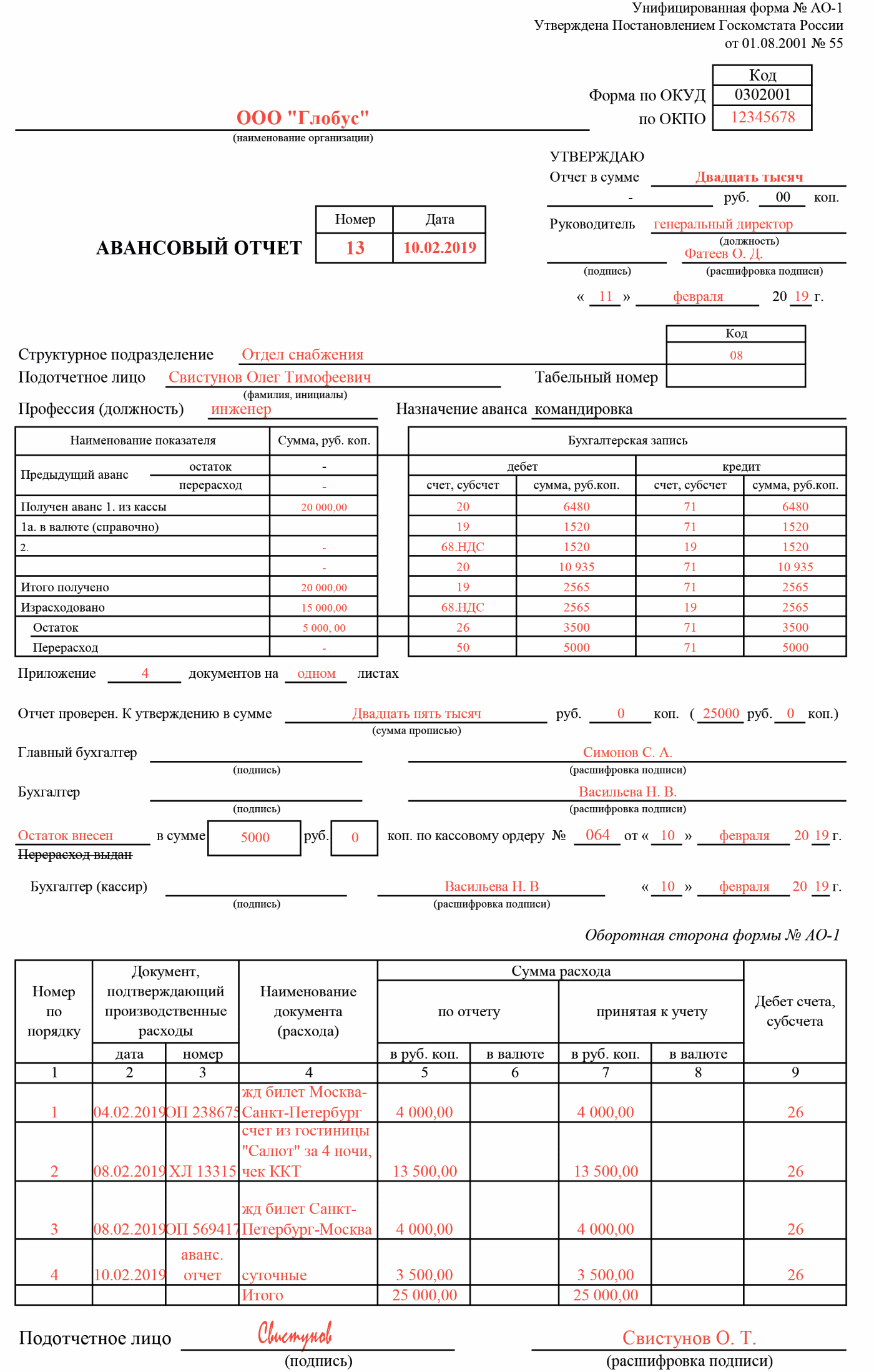

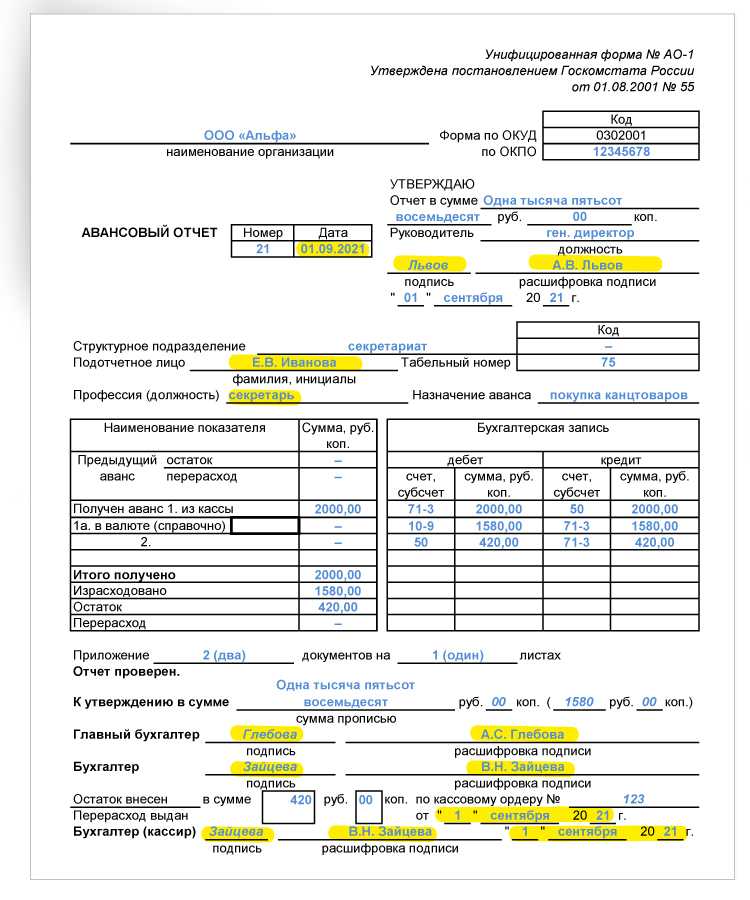

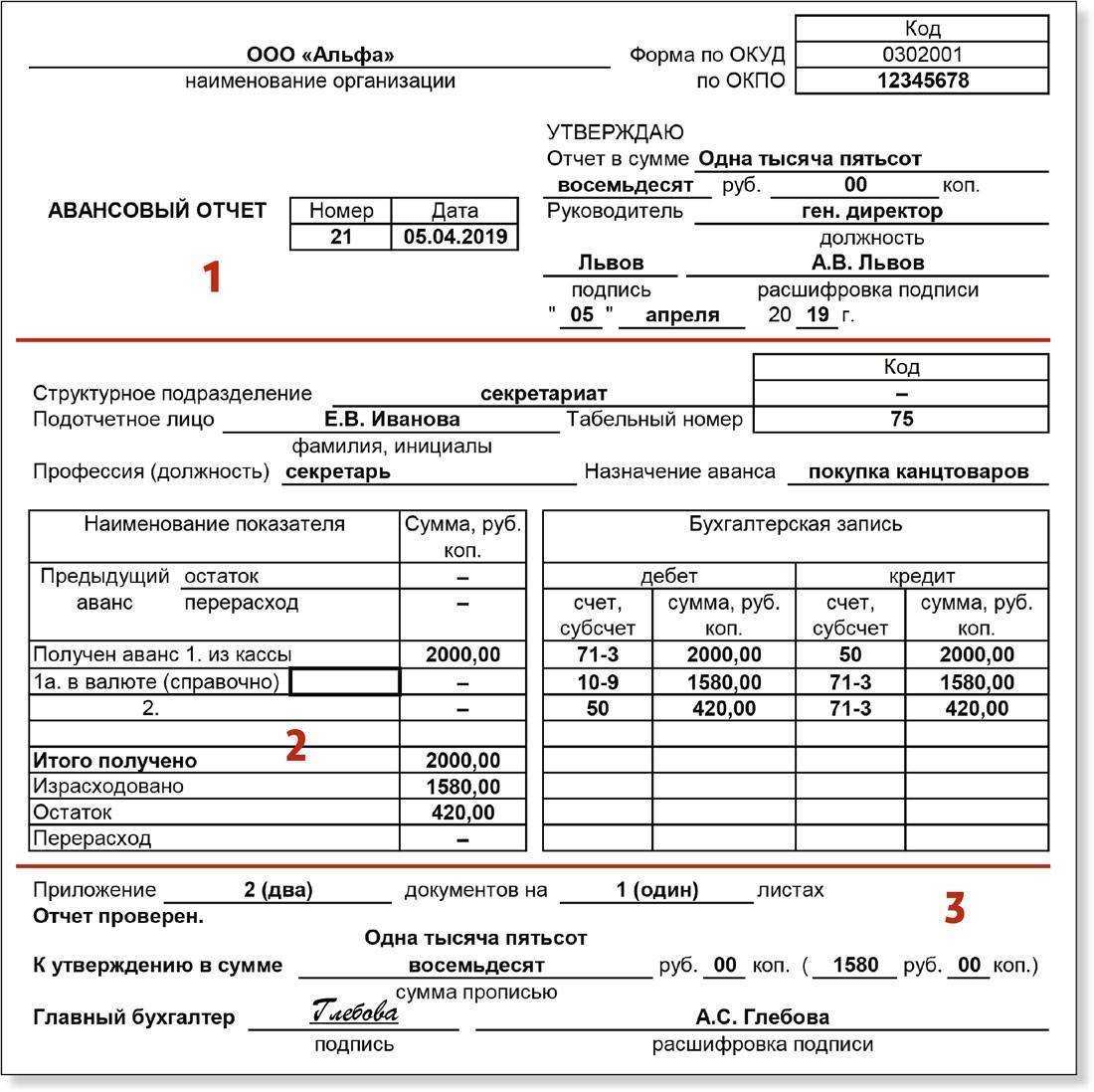

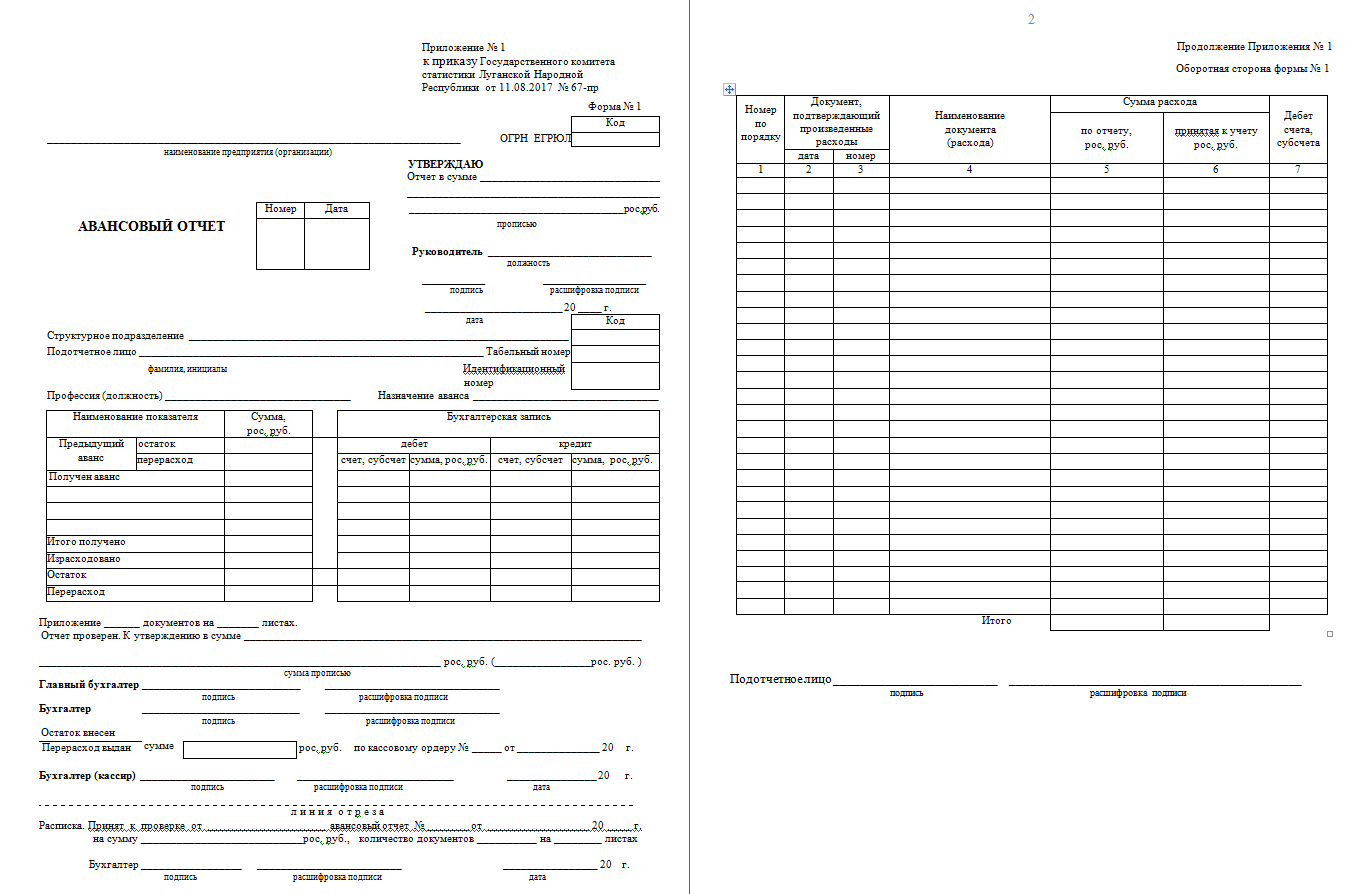

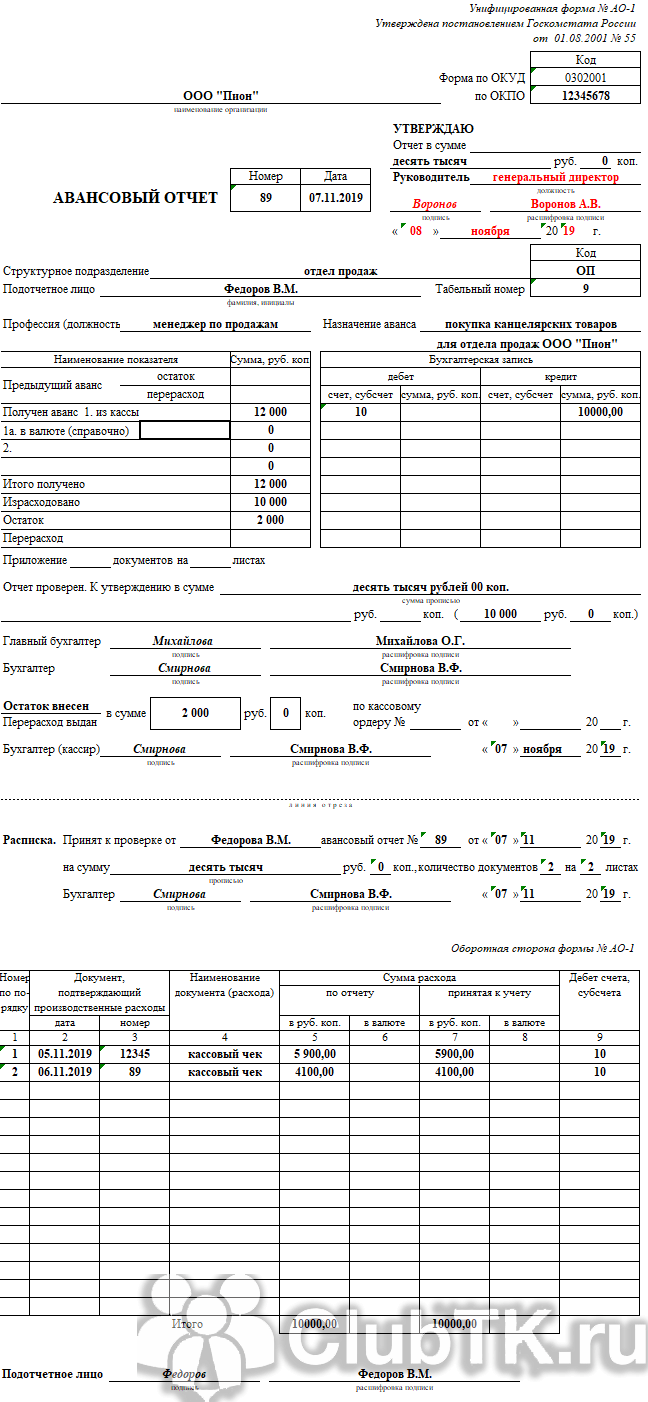

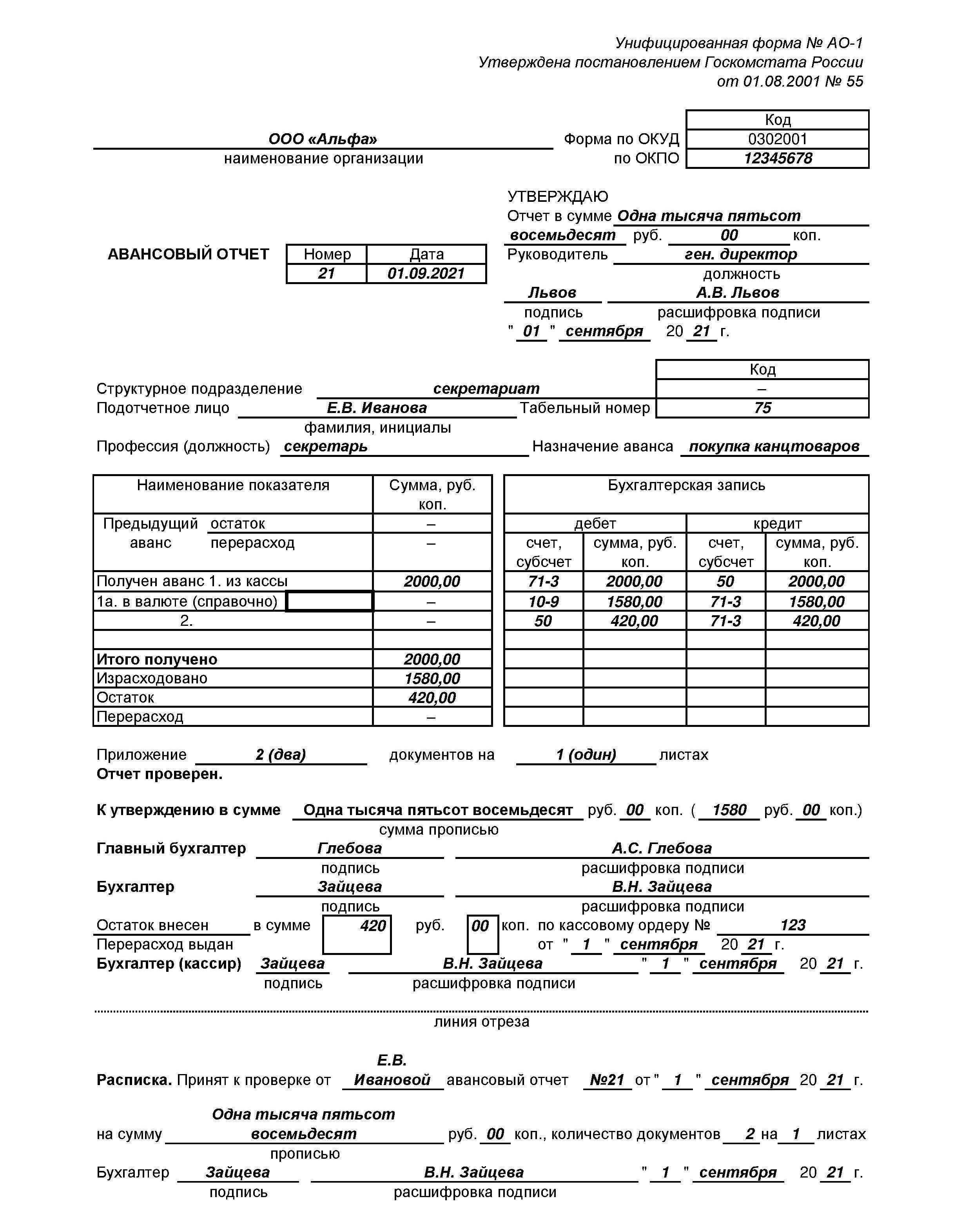

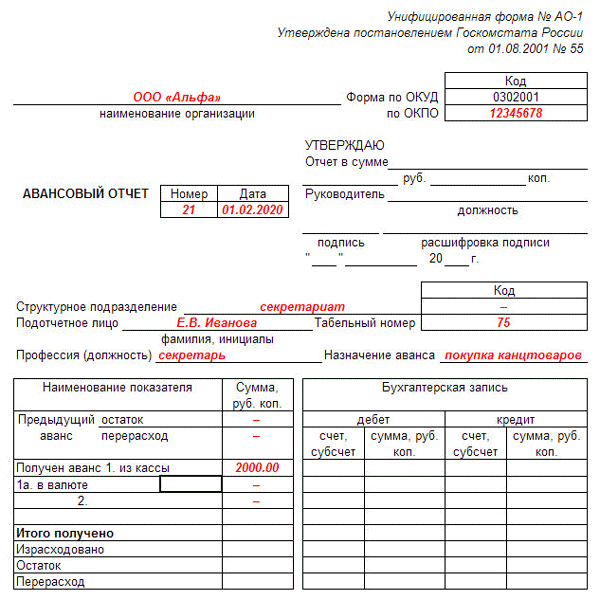

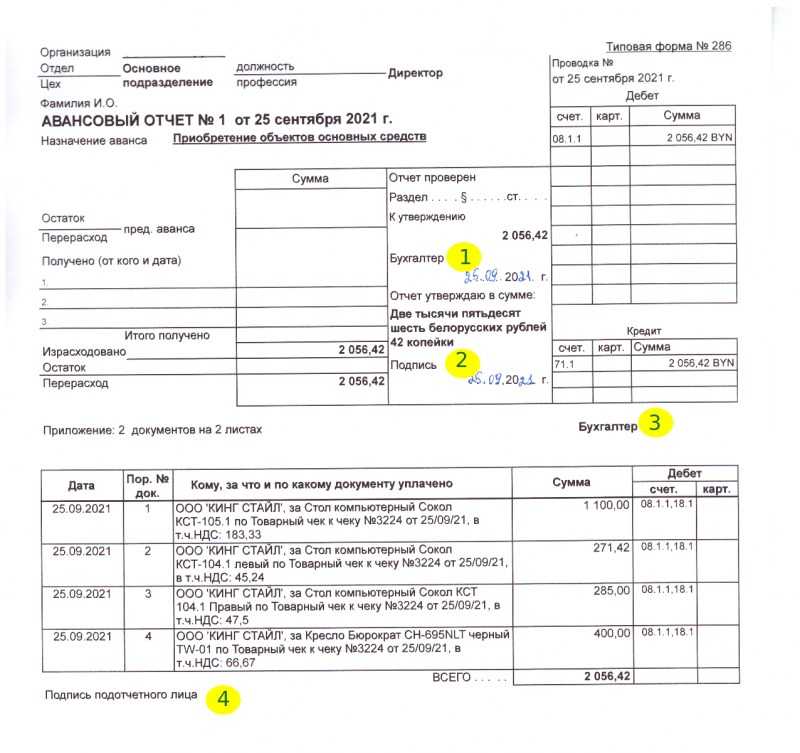

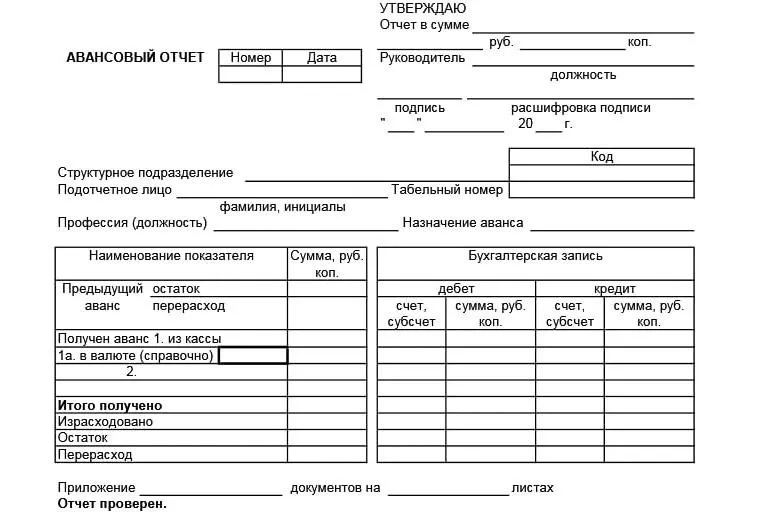

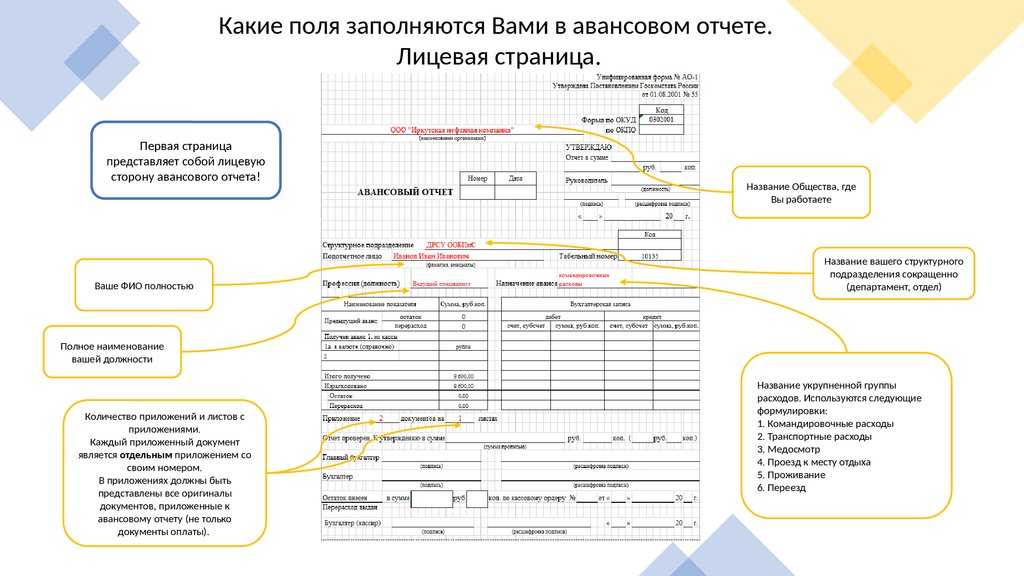

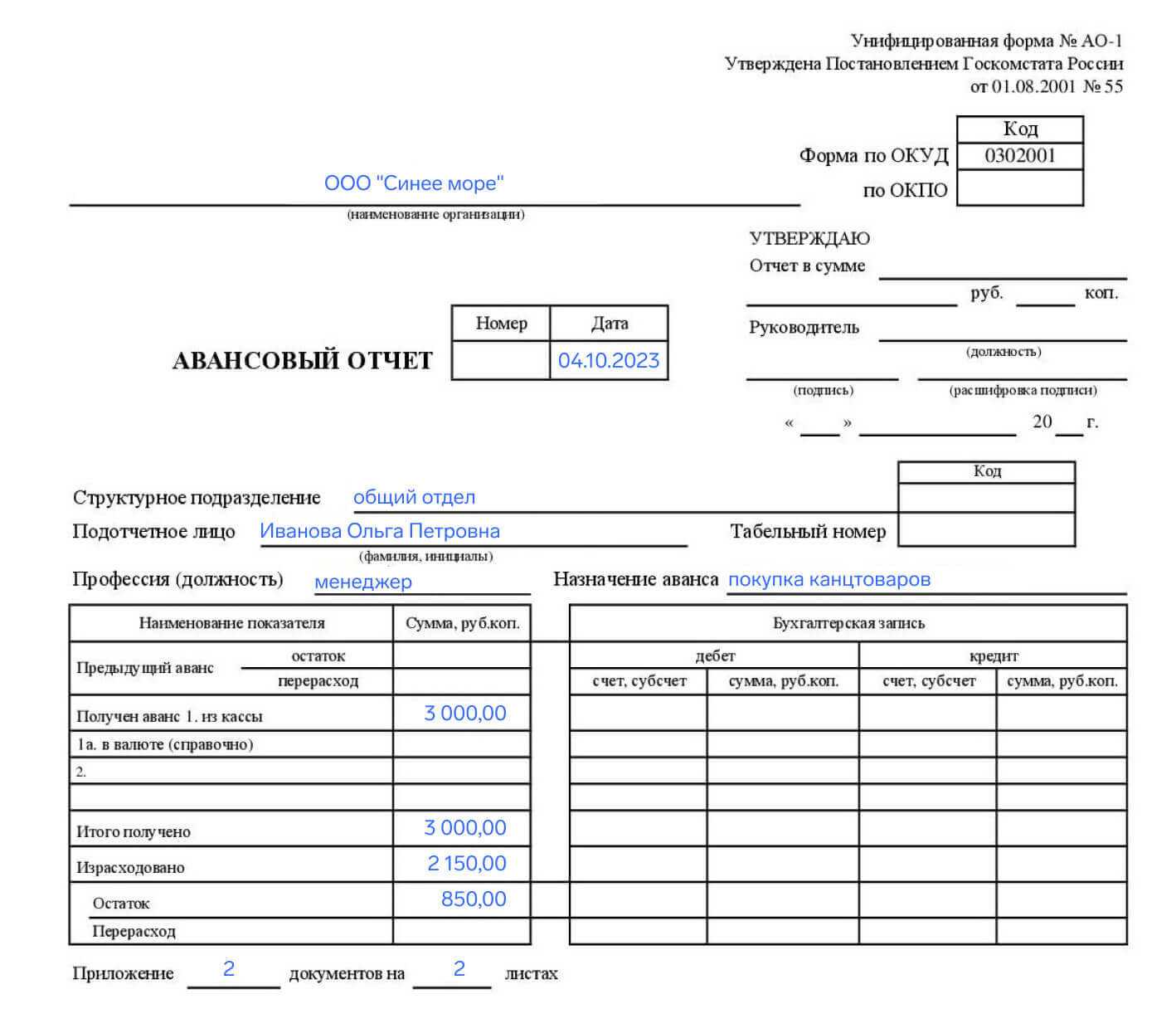

Авансовый отчет

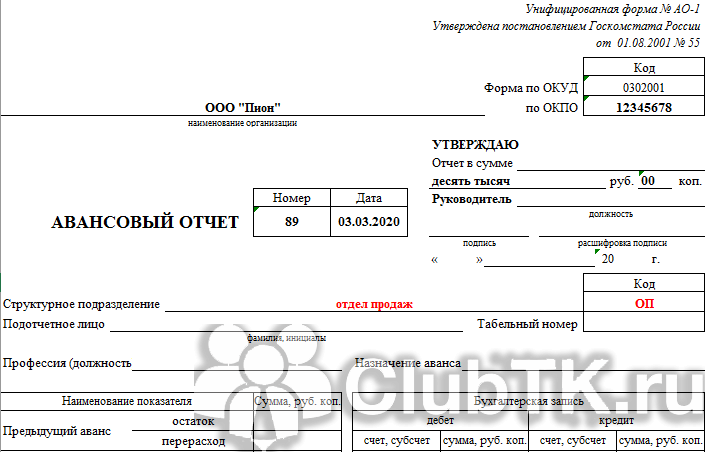

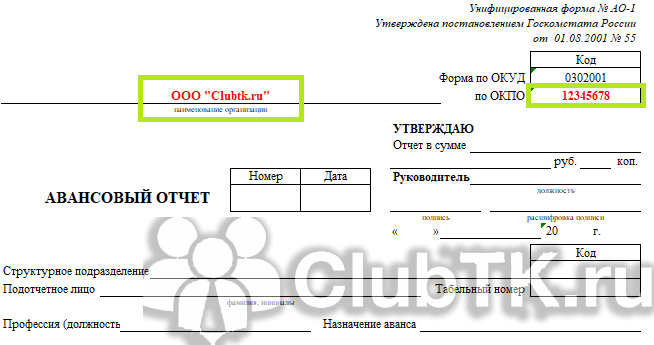

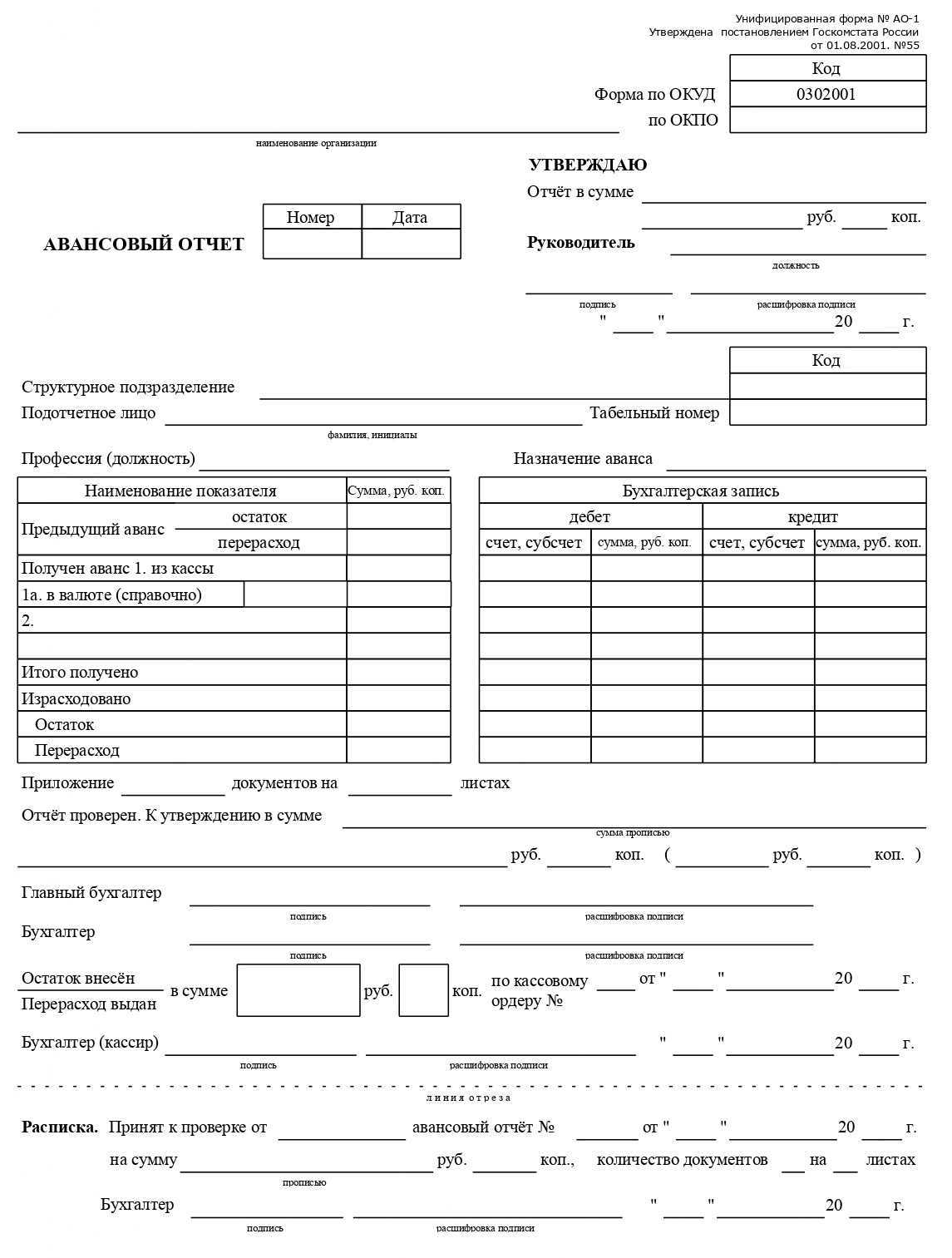

Предустановленной и обязательной к применению формы авансового отчета в настоящее время не существует. Однако ранее действовавшая обязательная форма АО-1 не утратила своей актуальности и широко применяется в бухгалтерской работе.

То есть предприятия и организации вправе как использовать прежнюю унифицированную форму, так и разрабатывать собственные варианты форм авансового отчета. При самостоятельной разработке потребуется включить в форму отчета следующие данные:

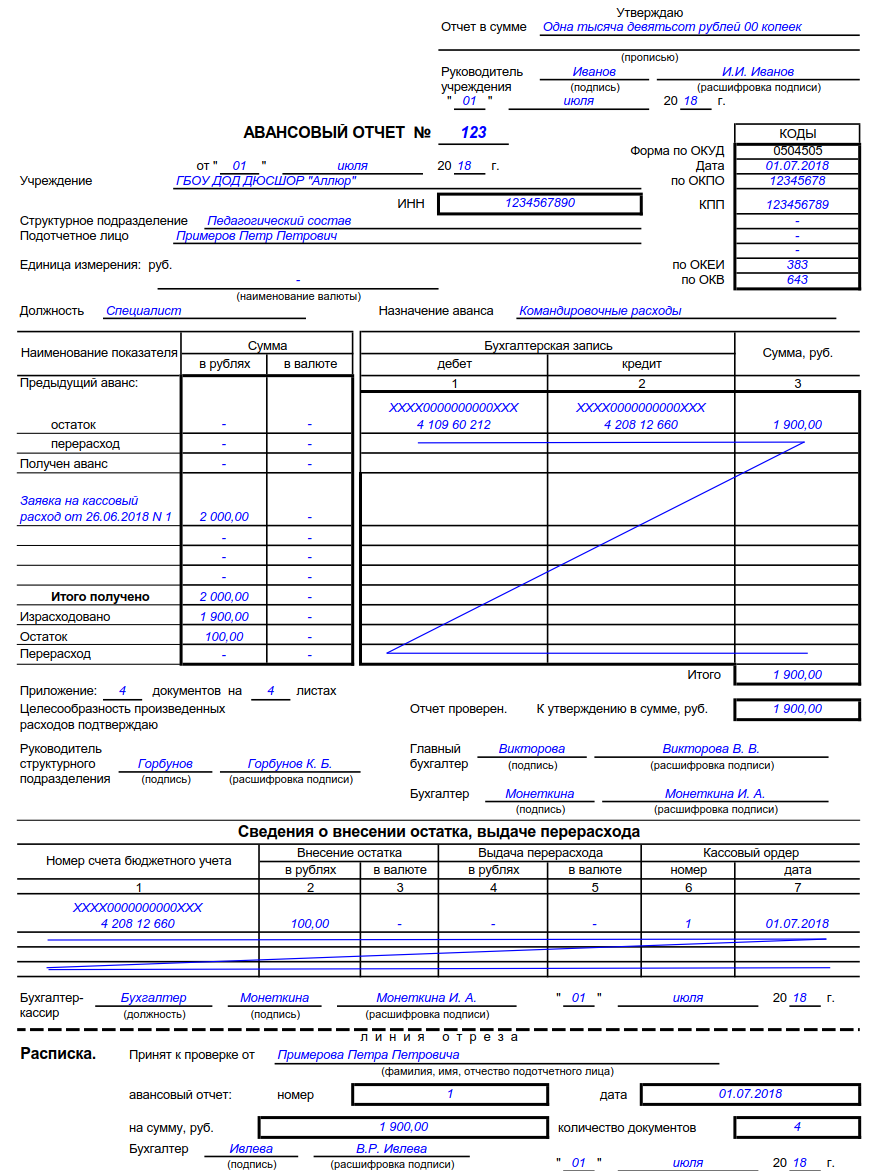

- номер отчета и дату его составления;

- графу для утверждения авансового отчета руководителем предприятия;

- наименование и основные реквизиты предприятия (организации);

- сведения о работнике, направленном в командировку, включая место его работы и должность;

- сведения о получении командированным работником авансового платежа;

- сумму выданных работнику командировочных (с указанием валюты);

- цель выдачи командировочных и рамки, в пределах которых они могут быть потрачены;

- перечень расходов и финансовых операций, расположенный в таблице с двумя окнами. Левое окно заполняется работником и содержит сведения о полученной сумме, сумме остатка или сумме перерасхода. Правое окно заполняется сотрудником бухгалтерии и содержит сведения о движении сумм, выданных в качестве командировочных;

- количество прилагаемых в подтверждение расходов документов;

- возвращенную сумму или сумму компенсации перерасхода;

- подпись сотрудника бухгалтерии и подпись работника.

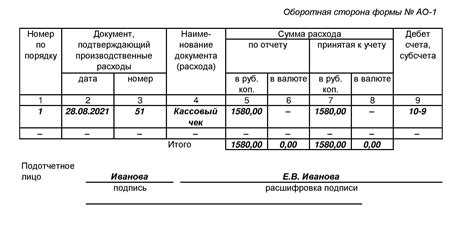

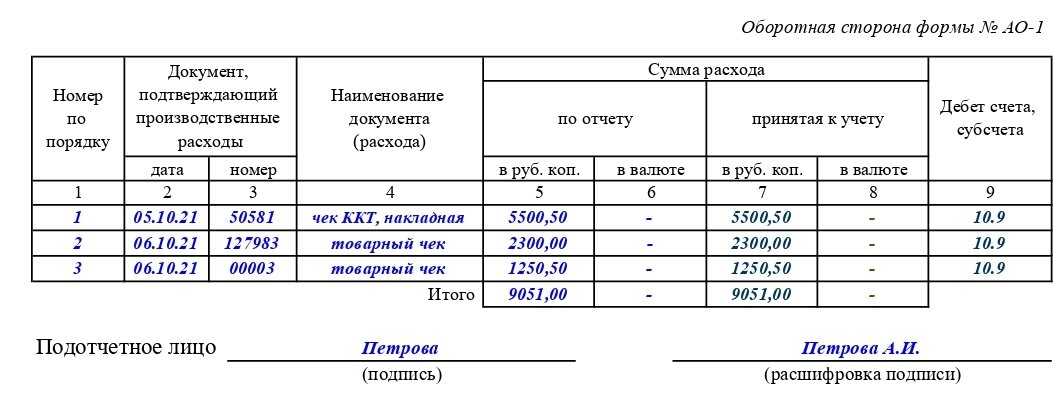

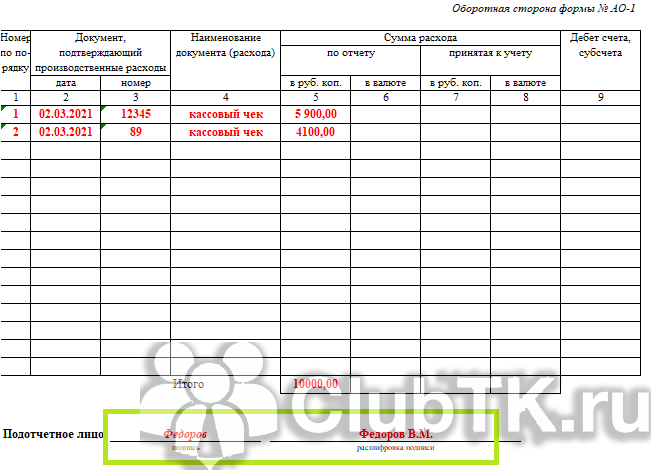

Оборотная сторона авансового отчета содержит перечень прилагаемых к отчету документов, подтверждающих расходы работника. По каждому из прилагаемых документов указывается их вид, дата выдачи, содержащаяся в них сумма затрат и сумма субсчета, по которому они проводятся.

Заполняется авансовый отчет в одном экземпляре и передается работником в бухгалтерию не позднее чем через 3 дня после возвращения из командировки.

Поскольку авансовый отчет по командировке относится к документам строгой отчетности, помарки и исправления в нем недопустимы. Заполненный авансовый отчет подписывается сотрудником бухгалтерии (главным бухгалтером) и кассиром.

В отрезную часть авансового отчета должна быть включена расписка бухгалтера, получившего от работника документы, подтверждающие затраты на командировку.

Авансовые отчеты в 2024 году

Авансовые отчеты позволяют отслеживать и контролировать расходы компании, предоставляя развернутую информацию о затратах сотрудников на служебные цели, командировки и другие расходы. Они также помогают установить прозрачность и ответственность в финансовых операциях.

Важно отметить, что авансовый отчет должен быть составлен правильно и соответствовать требованиям законодательства. Он должен содержать информацию о цели командировки или других расходах, дате и месте осуществления расходов, а также подтверждающие документы

В 2024 году авансовые отчеты могут быть поданы в электронном виде, что упрощает процесс и сокращает временные затраты на подготовку и обработку документации. Однако необходимо иметь в виду, что электронные отчеты должны соответствовать требованиям информационной безопасности и храниться в соответствующих системах хранения и обработки данных.

Кроме того, в 2024 году могут измениться некоторые правила и требования к авансовым отчетам в связи с изменением законодательства или постановлений государственных органов. Поэтому регулярное обновление информации и контроль соответствия действующим нормам является важным аспектом ведения финансовых процессов.

Следует также помнить, что авансовые отчеты требуют своевременной проверки и подтверждения руководителем компании или соответствующими службами. Они должны быть внимательно рассмотрены и подписаны перед передачей на финансовое отделение для дальнейшей обработки и учета.

В целом, авансовые отчеты в 2024 году остаются важным инструментом финансового учета и контроля затрат компании. Соблюдение требований законодательства, эффективная подготовка и своевременное представление отчетов позволят обеспечить надежный учет и контроль финансовых операций в компании в 2024 году.

Как провести налоговый учет авансовых отчетов

Авансы и предоплаты – это деньги, полученные или выданные задатком, которые не являются доходами организации. Они учитываются отдельно в бухгалтерском балансе и вести их надо в соответствии с налоговым законодательством.

Для бюджетников существует различие в налогообложении авансов и предоплат: авансирование заработной платы не облагается НДФЛ, а предоплаты по контрактам облагаются НДС

Для коммерческих организаций важно правильно организовать учет полученных и выданных авансов и предоплат

При выдаче аванса необходимо оформить авансовый отчет, в котором указать цель выдачи денег, сумму и сроки платежа. При получении аванса также нужно оформить отчет, в котором указать сумму полученной предоплаты и условия оплаты. Полученные авансы необходимо зачислить на специальный счет в бухучете.

В отчетности по налогам авансы и предоплаты учитываются по-разному. Для полученных авансов НДФЛ и НДС начисляются только после фактической оплаты работ или услуг, а вот выданные авансы могут списываться на затраты на момент выдачи, если это соответствует условиям договора.

Расходы без онлайн-чека.

В рассматриваемой ситуации продавец вообще не применяет ККТ. Законом на покупателя не возложена обязанность устанавливать, обязан ли продавец использовать ККТ и оформлять кассовые чеки. Однако список предусмотренных Федеральным законом № 54-ФЗ случаев-исключений, когда ККТ может не применяться, невелик. Например, без ККТ можно работать:

-

при торговле непродовольственными товарами на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, при условии что торговля ведется не в магазинах, павильонах, киосках, палатках, автолавках, автомагазинах, автофургонах, помещениях контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых местах (п. 2 ст. 2);

-

при осуществлении расчетов в отдаленных или труднодоступных местностях (за исключением городов, районных центров (кроме административных центров муниципальных районов, являющихся единственными населенными пунктами муниципальных районов), поселков городского типа), указанных в специальном перечне (п. 3 ст. 2).

https://youtube.com/watch?v=nFuof5eV8xQ

- Мобильность. Авансовые отчеты можно создавать, проверять, утверждать и подписывать ЭЦП с любого мобильного устройства из любой локации — необоходим лишь доступ в интернет.

- Архив первичных документов. К авансовому отчету онлайн сразу можно прикрепить все фотографии чеков, что исключает их утерю или выцветание. Далее участники бизнес-процесса будут иметь возможность в любое время вернуться к ним для перепроверки или анализа расходов.

- Интеграция. Если у компании уже действует ERP или другая внутренняя система, приложение легко интегрируется с ней, расширяя функциональность и увеличивая скорость работы с документацией.

- Гибкая настройка. Приложение легко настраивается под локальные бизнес-практики и законодательные нормы, а также оперативно реагирует на любые их изменения, даже в случае расширения компании.

- Формирование отчетности. В приложении всегда доступна полная отчетность по расходам и аналитика по отделам.

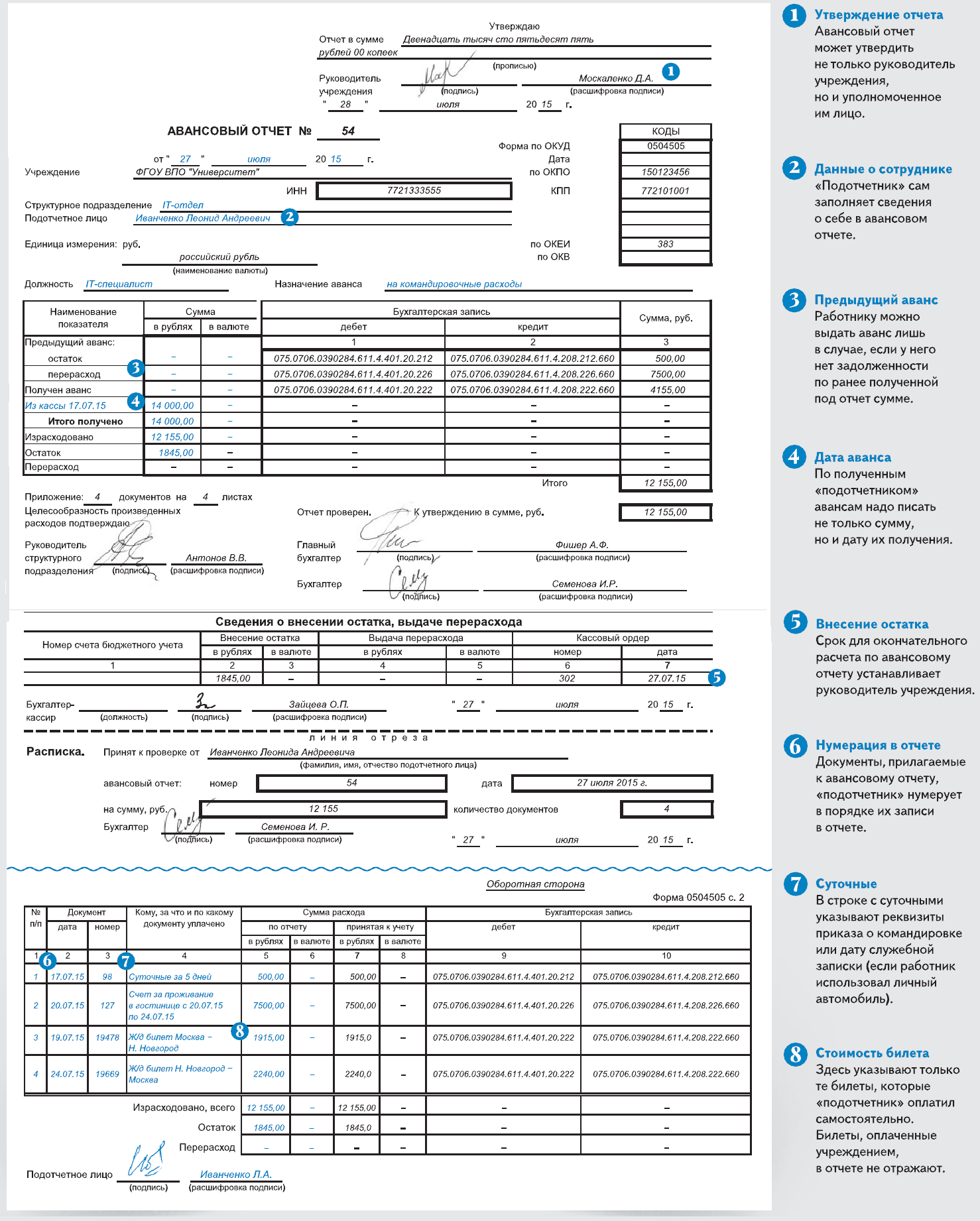

Командировочные расходы

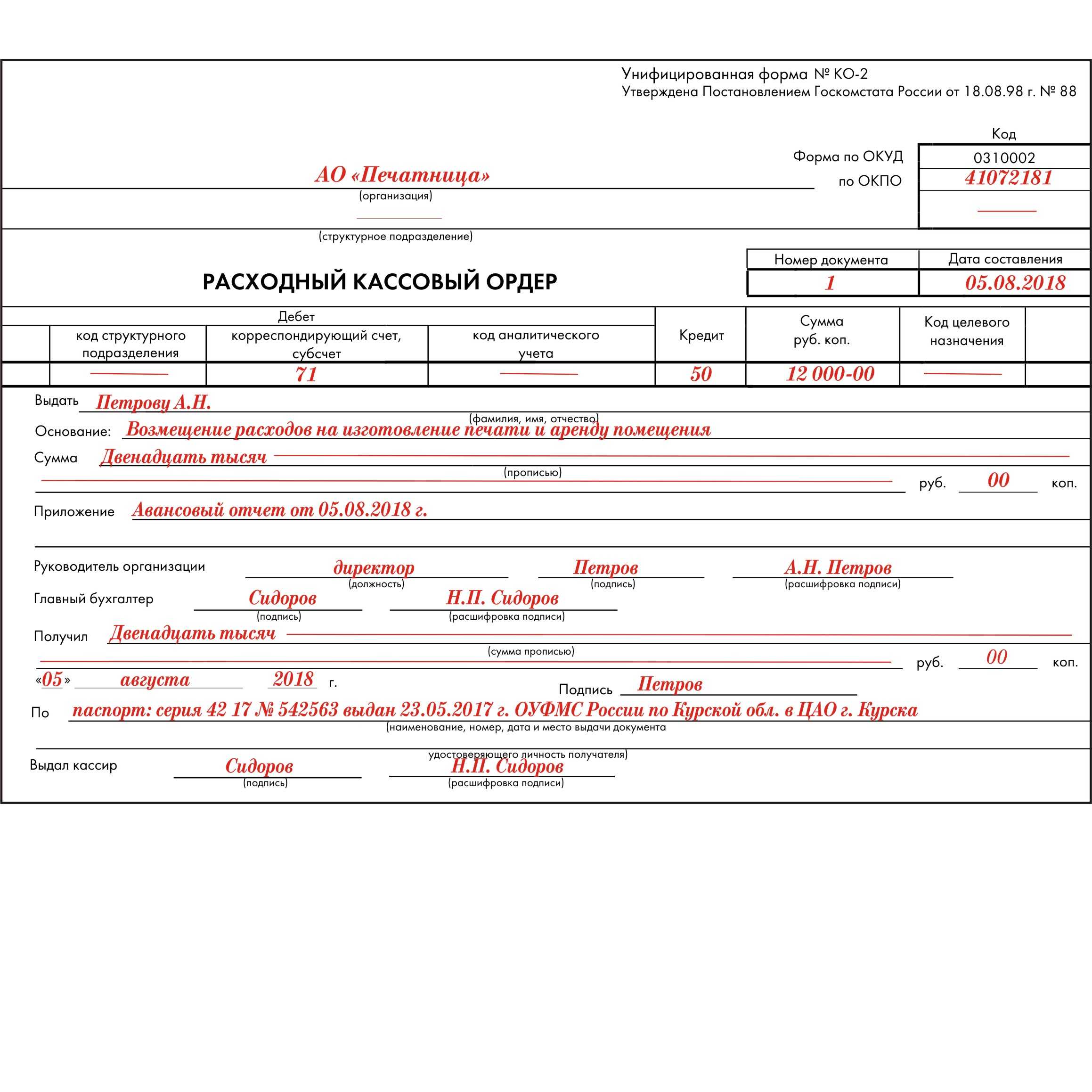

Бухгалтерия осуществляет выдачу командировочных при наличии соответствующего приказа руководителя предприятия о направлении работника в командировку с целью выполнения тех или иных производственных задач.

Сумма, выдаваемая в качестве командировочных — это всегда некий авансовый платеж в счет будущих затрат. После исполнения командировочного задания работник, соответственно, должен предоставить в бухгалтерию отчет о реальных затратах, произведенных им на командировочные нужды из полученных средств.

В случае если по полученному командировочному авансу сохранился остаток денежных средств, то он подлежит возврату в кассу предприятия. В случае если имел место объективный перерасход средств, то есть если работник потратил больше, чем получил в качестве командировочных, то он вправе получить возмещение.

В любом случае имевшие место расходы должны быть подтверждены документально. С этой целью работник обязан предоставить в бухгалтерию авансовый отчет по командировке и приложить имеющиеся финансовые документы, подтверждающие оправданные расходы, то есть расходы оправданные командировочным заданием.

В качестве финансовых документов могут быть приложены:

- различные платежные документы, такие как чеки, квитанции;

- проездные билеты, в том числе и на общественный транспорт в черте населенного пункта;

- договоры, если траты на проживание, к примеру, обосновываются соответствующим договором и т.д.

Общая информация о авансовых отчетах

Авансирование – это предоставление денежных средств для проведения определенных расходов по служебным нуждам. Авансы могут быть выданы как сотрудникам организации, так и партнерам. Авансовые отчеты – это документы, которые отображают задатки, авансы и предоплаты, полученные и выданные организацией.

В бухгалтерском учете авансы рассматриваются как смена финансовых обязательств. При проведении аванса по заданию, бухгалтер должен организовать финансовые проводки, чтобы отразить аванс на балансе и в бухучете

При этом важно контролировать разницу между полученными авансами и суммой заработной платы

Для государственных учреждений и бюджетников существуют особые правила проведения авансовых отчетов в бухучете. Необходимо следить за правильностью оформления документов, а также контролировать использование аванса и своевременное предоставление отчета по его расходованию.

Требования к оформлению БСО

Предположим, что расходы «подотчетника» удостоверены БСО.

На что должен обратить внимание бухгалтер?

Требования к БСО установлены Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 6 мая 2008 г. N 359 (далее — Положение N 359). Прежде всего бланки строгой отчетности должны быть изготовлены исключительно типографским способом. Отпечатанный в типографии бланк должен содержать следующие сведения об изготовителе: сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж.

Простой компьютер для тиражирования бланков использован быть не может (Письмо Минфина России от 3 февраля 2009 г. N 03-01-15/1-43).

Формы БСО организации и индивидуальные предприниматели вправе разрабатывать самостоятельно. Однако из этого правила есть немногочисленные исключения, перечисленные в п. п. 5 — 6 Положения N 359. Так, не подлежат изменению формы бланков:

- перевозочных документов на перевозки пассажиров, багажа, грузобагажа, используемых при оказании услуг населению железнодорожным транспортом (утв. Приказом Минтранса России от 5 августа 2008 г. N 120);

- услуг учреждений культуры, физической культуры и спорта (утв. Приказом Минкультуры России от 17 декабря 2008 г. N 257).

Подчеркнем: постоянные реквизиты, а также шестизначный номер и серия должны быть внесены в бланк исключительно типографским способом. Заполнение этих сведений вручную недопустимо. Это требование сближает БСО с чеками ККМ.