Вопрос 1: На какие операции и когда именно оформляются первичные учетные документы?

«Каждый факт хозяйственной жизни» (формулировка из № 402-ФЗ, подразумевает экономическую операцию) подлежит оформлению первичным учетным документом. Иначе говоря, первичный учетный документ является свидетельством того, что организация совершила операцию, влияющую на ее экономическое состояние. На каждую операцию заводится учетная первичная документация.

Согласно закону, не допускаются к учету первичные документы, которыми оформлены «липовые» сделки, то есть не имевшие места, мнимые и притворные.

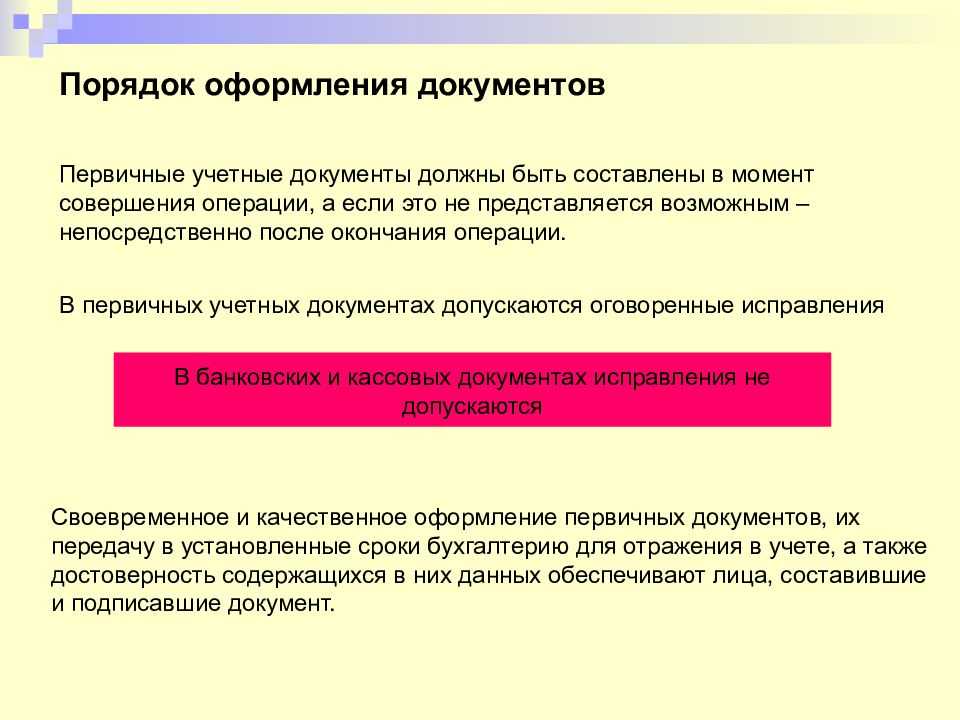

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в момент проведения операции. Если в момент проведения операции сделать это не представляется возможным, тогда закон позволяет завести документы первичного учета после окончания операции.

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

| Вид ошибки | В чем проявляется | Строка, графа счета-фактуры |

| Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) | Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя* | Строки 2, 2а, 2б, 6,6а, 6б |

| Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) | Неверно указано наименование товара, работ или услуг | Графа 1 |

| Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны:

– наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

| Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) | Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% | Графа 7 |

| Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) | Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф | Графа 8 |

| Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) | Счет-фактура завизирован лицом, не имеющим на это полномочий*** | Строки для указания Ф. И. О. и проставления подписей |

*

Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03‑07‑11/130).

**

Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03‑07‑09/46708, от 30.05.2013 № 03‑07‑09/19826).

***

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

- допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03‑07‑09/9433, от 15.08.2012 № 03‑07‑09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

- допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03‑07‑09/34);

- неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

- счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры).

Правило № 6: документы должны храниться на территории РФ, а если они составлены в электронном виде, то базы должны быть размещены в Российской Федерации. Исключение составляет случай, когда деятельность осуществляется за рубежом.

Если законодательство или нормы иного государства, где осуществляется деятельность экономического субъекта, обязывают его хранить документы на территории данного государства, то такое хранение не запрещено. Об этом прямо указано в п. 25 ФСБУ 27/2021.

Порядок доступа к первичным учетным документам, принятым к бухгалтерскому учету, а также к регистрам бухгалтерского учета организация (экономический субъект) устанавливает самостоятельно. При этом обязательным является информирование об этом главного бухгалтера или иного должностного лица экономического субъекта, которое ответственно за ведение бухгалтерского учета. Проинформировать придется и лиц, с которыми заключен договор на оказание бухгалтерских услуг (п.

26 ФСБУ 27/2021).

При утрате документов или в случае их порчи, делающей невозможным использование сведений, отраженных в таких документах, экономический субъект обязан предпринять все возможные меры для того, чтобы восстановить документы (п. 27 ФСБУ27/2021).

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Исправить ошибку в договоре

В договорах на покупку собственности, в дарственных, в договоре приватизации (передаче квартиры или комнаты в собственность граждан), договорах долевого участия в строительстве, инвестиционных договорах и пр., ошибки исправляются по-разному:

- для договоров, составленных в простой письменной форме, составляются дополнительные соглашения также в простой письменной форме (если в отношении таких договоров не стала обязательной нотариальная форма), теми же сторонами, которые участвовали в основном договоре. По сделкам с недвижимостью, такое соглашение впоследствии должно быть зарегистрировано Регистрирующим органом (необходимо не всегда). После смерти одной из сторон договора. придется обращаться в суд;

- для договоров, составленных в нотариальной форме, преимущественно требуется нотариальное исправление ошибок, также с необходимостью дальнейшей регистрации;

- исправить ошибку в договоре после смерти одной или обеих сторон договора, можно только в суде. Причем, в сам документ никакие исправления внести нельзя. Можно только устанавливать определенные факты или признавать права правопреемников по таким договорам.

Правило № 5: исправление документов, в том числе составленных в электронном виде

- дата исправления документа

- подписи лиц, внесших исправление, должности, ФИО либо иные сведения, позволяющие идентифицировать таких лиц (внести коррективы может не каждый, а только лицо, составившее документ, или ответственное за ведение регистра, если ошибка обнаружена в регистре бухгалтерского учета)

- подписи лиц, ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета)

ФСБУ 27/2021 также допускает исправление документа, сформированного в электронном виде. Так, при обнаружении неточностей можно составить новый (исправленный) документ (п. 20 ФСБУ 27/2021). В новом (исправленном) бланке должны быть:

- сведения о том, что он подготовлен взамен первоначального электронного документа

- дата внесения правок

- электронные подписи лиц, исправивших документ, а также их должности, ФИО или прочие данные, позволяющие их идентифицировать

- доступ к новому бланку должен быть построен таким образом, чтобы новый (исправленный) документ не мог рассматриваться и использоваться как отдельный, а только лишь в совокупности с первичным документом

ФСБУ 27/2021 не устанавливает каких-либо существенных нововведений в порядке исправления документов, а также регистров. Как и было ранее, в документе, составленном на бумажном носителе, неверные данные (это может быть и текст, и сумма) зачеркиваются, а правильные сведения вносятся над зачеркнутым. При этом должно быть читаемо то, что перечеркнуто.

Для исправления в регистрах бухучета предусмотрены два варианта (п. 22 ФСБУ 27/2021):

- метод «Красное сторно» (запись сторнируется, иными словами, обнуляется за счет проводки с теми же счетами, но с суммой со знаком минус)

- метод «Дополнительная запись» (проводка дублируется, сумма дополняется до той, что является верной)

Что относится к первичным документам по новому ФСБУ

Сначала напомним, что к документам бухучета по новому ФСБУ относятся первичные учетные документы и регистры бухгалтерского учета.

Документы бухучета составляются на русском языке. Если на иностранном языке, то его необходимо построчно перевести.

Все записи указывают в рублях независимо от валюты, которую используют при расчетах, и места ведения деятельности. Если стоимость выражена в инвалюте, то запись делают одновременно в инвалюте и в рублях.

Датой составления первичного документа считается дата его подписания. Если дата совершения хозяйственной операции отличается от даты составления документа, нужно указать и ее.

Если учетный документ оформлен на основании другого, то этот документ, который определен как «оправдательный», нужно обязательно указать.

При гибели, пропаже, порче, приводящей к невозможности использования, нужно принять все возможные меры по восстановлению документов. А в случае обнаружения ошибок в документе его нужно исправить. Порядок внесения исправлений в бухгалтерские документы зависит от того, в каком виде он составлен.

Как хранить бухгалтерские документы

Бумажные документы нужно хранить в виде подлинников, а электронные — в виде записей в информационной базе.

Документы следует хранить в том формате, в котором они были составлены изначально. В частности, нельзя перевести бумажный документ для хранения в электронный вид. Точнее, можно сделать цифровую копию, но при этом подлинником все равно будет считаться бумажный документ и его нельзя уничтожать до окончания установленного срока хранения.

В обратной ситуации действует то же правило: если документ изначально был составлен в электронном формате, то нельзя распечатать его для хранения, подписать, а затем удалить электронную версию из базы.

В общем случае хранить бумажные документы и размещать электронные базы данных нужно на территории РФ. Компании, которые работают за рубежом, должны обеспечить хранение документов в соответствии с законодательством стран, где они ведут деятельность.

Первичные документы на бумажном носителе

Способы внесения изменений в оформленные с ошибками документы должны быть закреплены в учетной политике предприятия или организации.

При обнаружении ошибки или описки:

- неверные суммы или реквизиты документа зачеркиваются;

- сверху пишется правильное число или текст;

- ставиться надпись «исправлено»;

- эту надпись визируют все те работники, которые подписали документ первоначально;

- при необходимости проставляются печати.

Ошибочная запись зачеркивается один раз (она должна быть читаема), нельзя использовать корректоры, заштриховывать или подчищать ошибку.

Важно

Исправление должно быть внесено во все экземпляры первичного документа, так как налоговая при проверке одного субъекта хозяйствования может проверить его контрагента, у которого находится другой экземпляр. При выявлении расхождений, как правило, следуют штрафные санкции.

Если исправлений много или они делают реквизиты документа нечитаемыми, то необходимо оформить новый экземпляр. В кассовых и банковских ордерах и платежных поручениях исправления не допускаются, их переделывают, подшивая в бухгалтерские документы оба экземпляра (новый и испорченный).

В учетной политике организации или предприятия можно предусмотреть оба способа внесения исправлений в первичные бухгалтерские документы или выбрать наиболее подходящий для ведения учета.

Как составлять и подписывать бухгалтерские документы

При оформлении бухгалтерских документов на бумаге следует учитывать то, что их затем нужно будет хранить в течение длительного срока.

Поэтому записи в документах нужно проводить такими средствами, чтобы они были читаемы и через длительное время. Обычно для этого используют чернила, краску или шариковую ручку. Нельзя заполнять бухгалтерские документы простым карандашом.

Подписывает бухгалтерские документы руководитель компании, а также те сотрудники, которым он предоставил такое право. Это может быть заместитель руководителя, главбух и т.п.

При подписании электронного документа организация в общем случае может использовать один из трёх видов электронной подписи: простая, усиленная неквалифицированная (УНЭП) или усиленная квалифицированная (УКЭП).

Простую электронную подпись на практике применяют редко, т.к. она не обеспечивает защиту документа от изменений. Выбор между УНЭП и УКЭП зависит от требований закона, внутренних регламентов компании, а также договорённостей с контрагентами и сотрудниками.

Корректировка документов бухучета в «1С:Бухгалтерии 8»

При внесении изменений в документы бухгалтерского учета, составленные как в бумажном, так и в электронном виде, следует различать:

-

собственно ошибки, допущенные при оформлении документа. Например, ошибкой будет считаться цена товара, не соответствующая договору, или неверные реквизиты сторон;

-

корректировки, связанные с появлением новых фактов хозяйственной жизни. К таким корректировкам можно отнести, например, изменение тарифов задним числом или предоставление скидок покупателю за выполнение плана закупок.

Ошибки по счетам бухгалтерского учета, допущенные в регистрах, в программе «1С:Бухгалтерия 8» редакции 3.0, как правило, исправляются с помощью документа Операция. В некоторых случаях можно использовать документы Корректировка реализации или Корректировка поступления, если выбрать вид операции Исправление в первичных документах. При проведении указанных документов исправления в регистры бухгалтерского учета вносятся автоматически.

При этом в документе Корректировка реализации поддерживается методика исправлений ошибок в бумажном первичном документе путем выставления его исправленного варианта. Для обеспечения этой методики внесение исправления отражается в дополнительных полях первичного документа (товарной накладной ТОРГ-12, акта об оказании услуг): Исправление № и от. В данных полях указывается номер и дата исправления по аналогии с исправлением счета-фактуры.

Во исполнение требований ФСБУ 27/2021 рекомендуется:

-

на исправляемом (ошибочном) документе сделать пометку, что он исправлен;

-

сформированный программой исправленный вариант первичного документа физически прикрепить к исправляемому документу.

https://youtube.com/watch?v=TC-C1PbwNFk%26pp%3DygWTAdCSINC60LDQutC40YUg0L_QtdGA0LLQuNGH0L3Ri9GFINC00L7QutGD0LzQtdC90YLQsNGFINC90LUg0LTQvtC_0YPRgdC60LDRjtGC0YHRjyDQuNGB0L_RgNCw0LLQu9C10L3QuNGPINCyINC_0LXRgNCy0LjRh9C90YvRhSDQtNC-0LrRg9C80LXQvdGC0LDRhQ%253D%253D

Правило

Мягкий знак в конце

Начнем с мягкого знака:

в настоящем и будущем временах в окончании 2-го лица единственного числа глагола всегда в конце слова пишется буква «Ь». Если говорить проще, это глаголы, которые отвечают на вопросы: «Что делаешь?», «Что сделаешь?». Примеры: ты гонишь(ся), плачешь, смотришь, учишь(ся), следишь, пьешь.

Личные окончания глаголов на -ишь и -ешь

Теперь, определим правила, по которым будем правильно писать личные окончания глаголов 2-го лица под ударением и без ударения. Но для этого нам потребуется определять спряжения глаголов в самых сложных случаях.

Шаг 1. Определяем, куда падает ударение

Для начала стоит определить ударное или безударное окончание глагола. Используйте примеры ниже, чтобы точно обозначить ударный слог.

- Ударные окончания встречаются у слов: кричи’шь, молчи’шь, шуми’шь, сопи’шь, мычи’шь, стучи’шь, гори’шь, ворчи’шь.

- Безударные окончания у слов: ве’ртишь, сте’лешь, ви’дишь, хо’чешь, мо’жешь, сле’пишь.

Если в слове есть приставка вы-, при определении ударения ее убираем и проверяем ударный слог без нее. Например, в словах «вы’стучишь», «вы’растишь» (от слова «растить») ударение падает на приставку вы-, и это уводит нас от правильного варианта употребления слова. Следует убрать приставку и проверить ударение в слове без неё: «стучи’шь», «расти’шь». Иногда приставка вы- неотделима от слова, в этом случае окончание является безударным, например: вы’растешь (от слова «вырасти»).

После того, как мы правильно определили ударные и безударные окончания перейдем к следующему шагу.

Шаг 2. Вспоминаем спряжения глаголов

Напомним, в русском языке есть 2 спряжения глаголов: первое и второе. Если говорить обычным языком, то это правила, по которым меняются глаголы в зависимости от лиц, числа, времени и родов по аналогии с падежами у имен существительных.

Если слово относится к первому (I) спряжению, то его формы (личные окончания) будут -у, -ю, -ешь, -ет, -ем, -ете, -ут (-ют). Приведем пример:

стелИТЬ -> я стелЮ -> ты стелЕШЬ -> он стелЕТ -> мы стелЕМ -> вы стелЕТЕ -> они стелЮТ.

Если слово относится ко второму (II) спряжению, то его формы (личные окончания) будут -у (-ю), -ишь, -ит, -им, -ите, -ат (-ят). Приведем пример:

носИТЬ -> я ношУ -> ты носИШЬ -> он носИТ -> мы носИМ -> вы носИТЕ -> они носЯТ

Также есть исключения, которые спрягаются не по стандартным правилам. Такие глаголы называют разноспрягаемыми (стоит запомнить):

хотЕТЬ -> я хочУ -> ты хочЕШЬ -> он хочЕТ -> мы хотИМ -> вы хотИТЕ -> они хотЯТ

бежАТЬ -> я бегУ -> ты бежИШЬ -> он бежИТ -> мы бежИМ -> вы бежИТЕ -> они бегУТ

чтИТЬ -> я чтУ -> ты чтИШЬ -> он чтИТ -> мы чтИМ -> вы чтИТЕ -> они чтУТ

есть -> я ем -> ты ешь -> он ест -> мы едим-> вы едите -> они едят

дать -> я даю -> ты дашь-> он даст -> мы дадим -> вы дадите -> они дадут

Осталось правильно определить спряжение. Идем дальше…

Шаг 3. Определяем спряжение глагола правильно

Если на Шаге 1 у нас вышло безударное окончание, тогда определим начальную форму глагола (инфинитив). Напомним, что это будет глагол, от которого образовано данное слово, отвечающий на вопросы: «Что делать?», «Что сделать?». Пример: пишешь — писать (что делать?). Попробуйте определить инфинитив самостоятельно, а для проверки смотрите ниже пункт «Морфологический разбор».

Определяем окончание глагола в начальной форме (инфинитиве). И в зависимости от окончания относим наш пример к первому или второму склонению и используем -ешь или -ишь, соответственно.

К первому спряжению относятся все глаголы кроме глаголов второго спряжения и разноспрягаемых.

К глаголам второго спряжения относятся:

- все, которые оканчиваются на -ить (исключения: брить, зиждиться и стелить).

- 4 слова-исключения на -ать: слышать, дышать, держать, гнать;

- 7 слов-исключений на —еть: смотреть, видеть, ненавидеть, обидеть, терпеть, зависеть, вертеть.

Для окончаний под ударением (кроме исключений, описанных выше) стоит использовать для проверки форму этого в 3 лице множественного числа (они что делают?).

Если окончание соответствует второму спряжению, а именно: -ат или -ят, глагол 2 лица в единственном числе будет заканчиваться на -ишь.

стучАТ — стучИШЬ, сопЯТ — сопИШЬ, кричАТ — кричИШЬ.

Если окончание соответствует первому спряжению, а именно: -ут или -ют, глагол 2 лица в единственном числе будет заканчиваться на -ешь.

разобьЮТ — разобьЁШЬ, льЮТ — льЕШЬ, жгут — жжЁШЬ.

Правила хранения документов и получения доступа к ним

- Хранение допускается только в том формате, в котором документы были составлены: электронные – в электронном виде, бумажные – на бумаге. Нельзя переводить бумажные документы в электронные для хранения.

- Документы и данные в них необходимо хранить на территории России. Но, если законодательство страны, где ведётся деятельность, требует хранить документацию на её территории, нужно соблюдать это требование.

- Правила получения доступа к бухгалтерским документам организация разрабатывает самостоятельно. О предоставлении доступа к ним должен быть проинформирован главный бухгалтер или лицо, ответственное за ведение бухучёта (в том числе по договору).

- При утрате, порче документов необходимо принять все возможные меры для их восстановления.

Электронные документы бухучета и их исправление

В отношении первички, составляемой в электронной форме, действуют такие правила (п. 17 ФСБУ 27/2021):

- если это внутренний документ организации, то организация сама решает, каким видом электронной подписи его подписать (простой ЭП, усиленной неквалифицированной или усиленной квалифицированной). Исключение – требование об использовании конкретной подписи предусмотрено законом или принимаемым в соответствии с ним нормативным правовым актом;

- если это внешний документ, то вид электронной подписи определяется соглашением организации с другими участниками электронного взаимодействия (контрагентами, госорганами и т.д.).

О видах электронной подписи и об их использовании читайте в отдельной консультации.

Электронные документы можно исправлять (если только это не тот документ, внесение исправлений в который запрещено законом, в частности кассовые и банковские документы). Исправления вносятся путем составления нового электронного документа. Но в нем обязательно должны быть (п. 20 ФСБУ 27/2021):

- указание на то, что он составлен взамен первоначального электронного документа;

- дата исправления;

- электронные подписи лиц, составивших документ и внесших это исправление, их ф.и.о., должности.

При этом средства воспроизведения исправленного электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Ошибки при составлении первичной документации

Отсутствие документа, составление его с ошибками может привести к искажению отображенной в учете информации. Если во время проверки налоговой инспекцией будут обнаружены нарушения в оформлении «первички», должностные лица предприятия могут привлекаться к ответственности.

Виды ошибок при оформлении первичного документа:

- при составлении документа заполнены не все реквизиты;

- документ составлен на несуществующую сделку;

- документация о совершенной операции отсутствует;

- описки, опечатки в фамилиях лиц, которые составляли и подписывали документ, ошибки при внесении паспортных данных;

- на документе отсутствует печать, либо одновременно присутствуют два штампа;

- ошибка в указании реквизитов предприятия.

Все указанные недочеты можно разделить на существенные и несущественные. В случае допуска последних должностные лица и отдельные предприятия почти никогда не могут быть привлечены к ответственности, однако придется доказать свою правоту при налоговой проверке, предоставить дополнительные подтверждающие бумаги совершенной операции или внести правки в существующий документ, что разрешено ч.7 ст. 9 Закона № 402-ФЗ с соблюдением правил исправления.

Если были допущены существенные нарушения, ответственные за оформление документации лица могут быть привлечены к финансовым санкциям.

Порядок исправления ошибок в первичных документах

Коротко о новом ФСБУ 27/2021

- ФСБУ 27/2021 распространяется на российские юридические лица, за исключением бюджетных организаций.

- В стандарте отражены все аспекты работы с бумажными и электронными бухгалтерскими документами: особенности заполнения и подписания, внесение исправлений, документооборот и хранение.

- Большинство правил, прописанных в стандарте, уже были отражены в других нормативных актах. Нововведения касаются в первую очередь порядка работы с электронными документами. Это выбор варианта электронной подписи, исправление ошибок путём составления нового электронного документа и хранение документа в том формате, в каком он был составлен изначально.

- ФСБУ 27/2021 обязательно применять с 01.01.2022 года, но добровольно можно и раньше.

Ответственность за ошибки в бухгалтерских документах

Если ошибку, допущенную бухгалтером и занесенную в бухгалтерский учет, заметили при проверке сотрудники налоговой, это может привести к штрафным санкциям. Размер штрафа может составлять 10 000 – 30 000 рублей, либо 20% от суммы невыплаченного налога или взносов в ПФР, но не более 40 000 рублей.

Налоговики могут документы с ошибками посчитать поддельными документами и компания может быть привлечена к ответственности по этому основанию. В этом случае организации и должностным лицам может грозить:

- штраф до 80 тыс. рублей;

- штраф а размере полугодовой зарплаты;

- исправительные работы на 2 года, обязательные работы на 480 ч;

- арест до 6 месяцев.

Бухгалтерская справка

Если ошибку допустили в счетах бухучета при записи хозяйственной операции, то оформляется бухгалтерская справка, которая будет свидетельствовать о том, что были внесены исправления в проводки. Основанием для этого является то, что согласно закону «О бухгалтерском учете» данные, отражаемые в учетных регистрах производятся на основе первички. Данная справка необходима для того, чтобы реализовать исправление данных, а также для подтверждения факта допущения ошибки. В учетные регистры верные данные переносятся уже на основании справки.

Оформляют справку в свободной форме с обязательным указанием реквизитов, закрепленных в законе.

https://youtube.com/watch?v=_Nkd4ExiTN8%26pp%3DygWTAdCSINC60LDQutC40YUg0L_QtdGA0LLQuNGH0L3Ri9GFINC00L7QutGD0LzQtdC90YLQsNGFINC90LUg0LTQvtC_0YPRgdC60LDRjtGC0YHRjyDQuNGB0L_RgNCw0LLQu9C10L3QuNGPINCyINC_0LXRgNCy0LjRh9C90YvRhSDQtNC-0LrRg9C80LXQvdGC0LDRhQ%253D%253D

Исправление бухгалтерских проводок

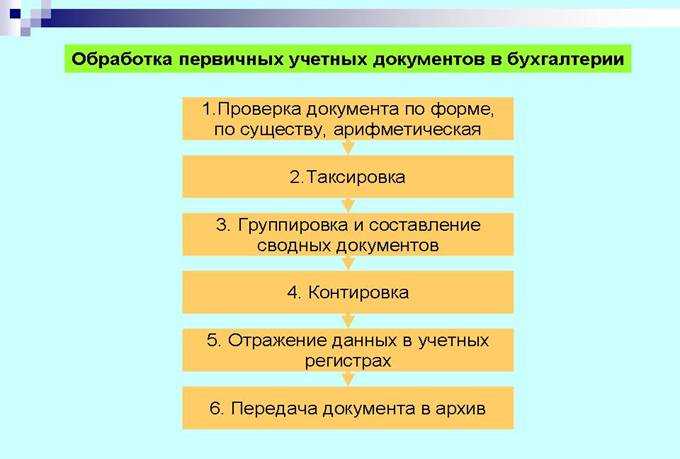

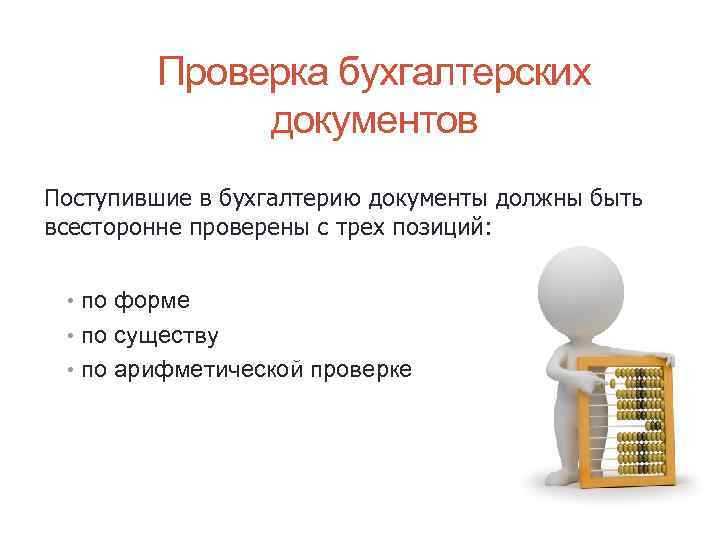

Первичные учетные документы систематизируются путем создания бухгалтерских проводок и регистров. Перед их созданием работник бухгалтерии обязан проверить документ, который служит основанием для отражения сумм в бухучете.

Если ошибка выявлена после проведения операции по учету, например, по итогам инвентаризации, то изменить данные можно двумя способами:

- При занижении суммы и образовании излишка делается дополнительная проводка на сумму расхождения;

- Когда проведенная сумма выше фактической бухгалтер делает сторнирование операции (вносит сумму операции с отрицательным значением) и проводит новую сумму. Такая корректировка носит название «красное сторно».

Важно

После утверждения годовой отчетности исправления в нее вносить запрещено. Регулирующие проводки вносят на дату обнаружения ошибки.

Если годовая отчетность не утверждена или отчетный период не закончен, то:

- исправления вносят на дату проведения ошибочной операции;

- регулирующие проводки составляют декабрем отчетного года.

Пример: в мае 2020 года была неправильно занижена сумма полученного товара в ТН, бухгалтер ошибки своевременно не заметил и провел по учету стоимость по первичному документу. Для корректировки данных бухучета важна дата обнаружения расхождения:

- Разницу обнаружили при проведении годовой инвентаризации в ноябре 2020 года. В таком случае корректирующие проводки вносят датой операции, то есть маем 2020 года.

- Расхождения выявила аудиторская проверка в январе 2020 года, годовая отчетность не утверждена. В таком случае урегулирование проводят декабрем 2020 года.

- В середине 2020 года проходила проверка отчетности предыдущего периода, тогда и заметили отличие сумм по накладной и фактически полученного товара. Годовая отчетность уже утверждена, поэтому корректирующую проводку делают на дату обнаружения ошибки.

Общие рекомендации по исправлению содержатся в тех же указаниях ЦБ. Исправляющая надпись должна содержать:

- дату внесения корректировки;

- ФИО ответственных за корректировку лиц;

- подписи этих лиц.

Такая методика согласуется с нормами ФЗ-402 от 6/12/11 г. «О бухучете».

Ошибочная надпись зачеркивается

Вписывая рядом верные данные, обращают внимание на четкость текста и читабельность. Исправляет регистр тот же работник, что допустил ошибку

Обычно это кассир, руководитель или бухгалтер в одном лице в небольшой фирме. Нужна ли подпись директора при исправлениях, если в организации есть главный бухгалтер и кассир?

Поскольку директор заверяет кассовую книгу в целом (нумерацию и число листов в конце года), предполагается, что при исправлении ошибки необходима только подпись кассира и главного бухгалтера. Если все записи в кассовую книгу вносит сам директор, он и заверит исправления. Содержащие корректировки листы помечаются надписью ответственного лица «исправленному верить», «исправлено». На каждое исправление, если их на листе несколько, ставится отдельная подпись.

Ошибка, состоящая в пропуске кассового листа, исправляется перечеркиванием свободного поля и надписью «аннулировано». Ошибка, обнаруженная не сразу, ведет за собой, как правило, изменения кассового остатка на нескольких листах. Исправляется каждый из них. Рекомендуется аннулировать лист и заполнить новый.

Другие распространенные ошибки при ведении кассового регистра – неправильное указание количества приходных и расходных документов, пропуск строки. Они исправляются аналогично. Исправления фиксируют составлением бухгалтерской справки, содержащей их основную суть и состав данных. Она также подписывается ответственным лицом.

Обнаружив ошибку в электронной книге с ЭЦП, формируют новый документ, содержащий верные данные, и заново ставят электронную подпись на нем.

Административный порядок исправлений такой:

- если кассовую книгу ведет не руководитель, а иное лицо, оформляется докладная записка на имя руководителя;

- руководитель издает приказ о создании соответствующей комиссии;

- под наблюдением членов комиссии вносятся изменения в регистр или формируется новый электронный документ.

Какие документы исправить нельзя

Если ошибка допущена в бумажном кассовом или банковском документе, внести исправления в него нельзя (п 4.7 Указаний Банка России № 3210-У от 11.03.2014 г., п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Придётся составить новый документ.

Обоснование

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Что относится к документам бухгалтерского учёта

Новый стандарт распространяется на две категории документов:

- Первичные учётные документы, которые предназначены для отражения отдельных фактов хозяйственной жизни. Факты хозяйственной жизни (ФХЖ) — это любые события, которые приводят к изменению финансового положения компании. Например, отгрузка товаров или продукции, начисление зарплаты, уплата налогов и т.п.

- Регистры бухучёта, которые служат для накопления и обобщения информации о ФХЖ, доходах, расходах, активах и обязательствах компании, а также об источниках финансирования бизнеса. Всё перечисленное — это объекты бухучёта.

Ошибка 1. Формы первичных документов не утверждены приказом руководителя и учетной политикой организации

В 2013 году было отменено обязательное применение форм первичных учетных документов, содержащихся в альбомах унифицированных форм. Организация теперь вправе самостоятельно разрабатывать формы документов, применяемые в документообороте за исключением некоторых.

Разработанные самостоятельно формы документов могут быть выполнены на основе унифицированных с добавлением или удалением отдельных строк и колонок. Такие формы первичных документов утверждаются приказом руководителя и закрепляются Учетной политикой организации.

Обязательными для применения без права самостоятельно их изменять и дополнять остаются три формы первичных документов:

- по учету кассовых операций (п.4.1.,4.5 Указания Банка России от 11.03.2014 № 3210-У, Постановление Госкомстата от 18.08.1998 № 88);

- по учету труда и его оплаты (Постановление Госкомстата от 05.01.2004 № 1);

- по учету услуг по перевозке грузов (Уставы и Кодексы соответствующих видов транспорта, Постановление Правительства от 15.04.2011 № 272, Письма Минфина России от 23.04.2013 № 03-03-06/1/14014, от 28.01.2013 № 03-03-06/1/36).

Отмечу, что для упрощения документооборота многие организации продолжают применять формы, которые содержатся в альбомах унифицированных форм.

Правило № 1: требования к переводу

Документ бухгалтерского учета должен быть составлен на русском языке, если документ составлен на иностранном языке, то к нему должен быть приложен построчный перевод на русский язык ( п. 5 ФСБУ 27/2021). Составление первичных документов на иностранном языке допустимо, если место деятельности находится за пределами РФ и по законодательству (правилам) этой страны документы бухгалтерского учета составляются на языке этой страны (абз.1 п.

6 ФСБУ 27/2021). Такой подход не применим к регистрам бухгалтерского учета (абз. 2 п.

6 ФСБУ 27/2021). Они должны быть построчно переведены на русский язык.

Возможные причины ограничения доступа:

Доступ ограничен по решению суда или по иным основаниям, установленным законодательством Российской Федерации.

Сетевой адрес, позволяющий идентифицировать сайт в сети «Интернет», включен в Единый Реестр доменных имен, указателей страниц сайтов сети «Интернет» и сетевых адресов, позволяющих идентифицировать сайты в сети «Интернет», содержащие информацию, распространение которой в Российской Федерации запрещено.

Сетевой адрес, позволяющий идентифицировать сайт в сети «Интернет», включен в Реестр доменных имен, указателей страниц сайтов в сети «Интернет» и сетевых адресов, позволяющих идентифицировать сайты в сети «Интернет», содержащие информацию, распространяемую с нарушением исключительных прав.