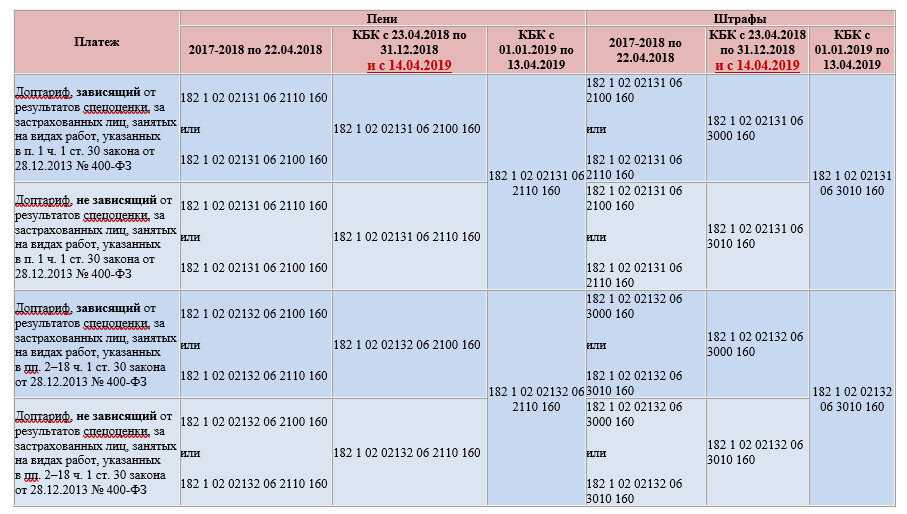

18210501021010000110 пени КБК

- годовой налог для фирм – к 31 марта следующего года;

- годовой налог для предпринимателей — к 30 апреля следующего года;

- налоговые авансы для фирм и ИП — к 25 числу первого месяца после отчетного периода.

Как и по всем налоговым перечислениям, по УСН-платежам крайний срок переносится, если он выпадает на нерабочий день.

Точные даты всех платежей за 2017г. и 2018г. приведены в таблице 3.

Таблица 3. 18210501021010000110 пени КБК

2-е апреля 2018г.

Внести налог за 2017г. фирме

25-е апреля 2018г.

Уплатить налоговый аванс за I квартал 2018г.

Внести налог за 2017 г. предпринимателю

Уплатить налоговый аванс за полугодие 2018г.

25-е октября 2018г.

Внести налоговый аванс за 9 месяцев 2018г.

1-е апреля 2019г.

Внести налог за 2018г. фирме

30-е апреля 2019г.

Внести налог за 2018г. предпринимателю

Просрочка может произойти из-за неточного КБК в платежке. В результате такой ошибки платеж может попасть в состав невыясненных, а ФНС сочтет его неуплаченным и начнет начислять пени. Эти пени можно оспорить, если подать в налоговую заявление об уточнении платежа. Инспекция проведет сверку и обнулит пени, начиная с даты, когда был внесен платеж по неточному КБК.

Пени рассчитываются за каждый день от суммы налоговой недоимки, причем их размер зависит от периода просрочки. Если он не превышает 30 дней, расчет ведется исходя из 1/300 ставки рефинансирования:

На 8-е ноября пени достигли 525 р. (150 000 р. х 14 дн. х 7,5% / 300).

Предположим, что 8-го ноября налоговики отказались уточнить платеж. Бухгалтер повторно перечислил налоговый аванс за девять месяцев и уплатил пени. В платежках указаны следующие КБК:

- по налоговому авансу – 182 1 05 01021 01 1000 110;

- по пеням — 182 1 05 01021 01 2100 110.

18210501011011000110 КБК — расшифровка налога

Время чтения ≈ 3 минут

Все существующие организации и индивидуальные предприниматели отчисляют налоги в ФНС. Налоговая инспекция использует коды бюджетной классификации с целью определения вида дохода той или иной компании, от которого была перечислена сумма в государственный бюджет.

Если в платежном документе ошибиться с наименованием кода, то казна может пополниться несвоевременно. Деньги будут числиться, как неизвестные, и об их существовании сможет узнать только Федеральное казначейство, ведь сумма будет находиться на его счетах.

В том случае, если быстро не устранить накладку, организация или же индивидуальный предприниматель может получить штрафные санкции и пени из-за несоблюдения установленных законом сроков налогообложения.

https://youtube.com/watch?v=b8oAsN9sc8w

Одним из известных кодов, применяемых во многих фирмах с упрощенной системой налогообложения (УСН), является 18210501011011000110 – КБК, расшифровку которого необходимо знать в 2019 году, а также какой в этом случае подразумевается налог.

Какой налог платить при ведении той или иной деятельности, интересует многих руководителей организаций и ИП. Выбирая УСН, работодатели сталкиваются с необходимостью применения 18210501011011000110. Это один из КБК, расшифровка которого в 2019 году, как и ранее – налог на упрощенной системе налогообложения, необходимый для отчисления организациями и индивидуальными предпринимателями, у которых объектом налогообложения являются доходы.

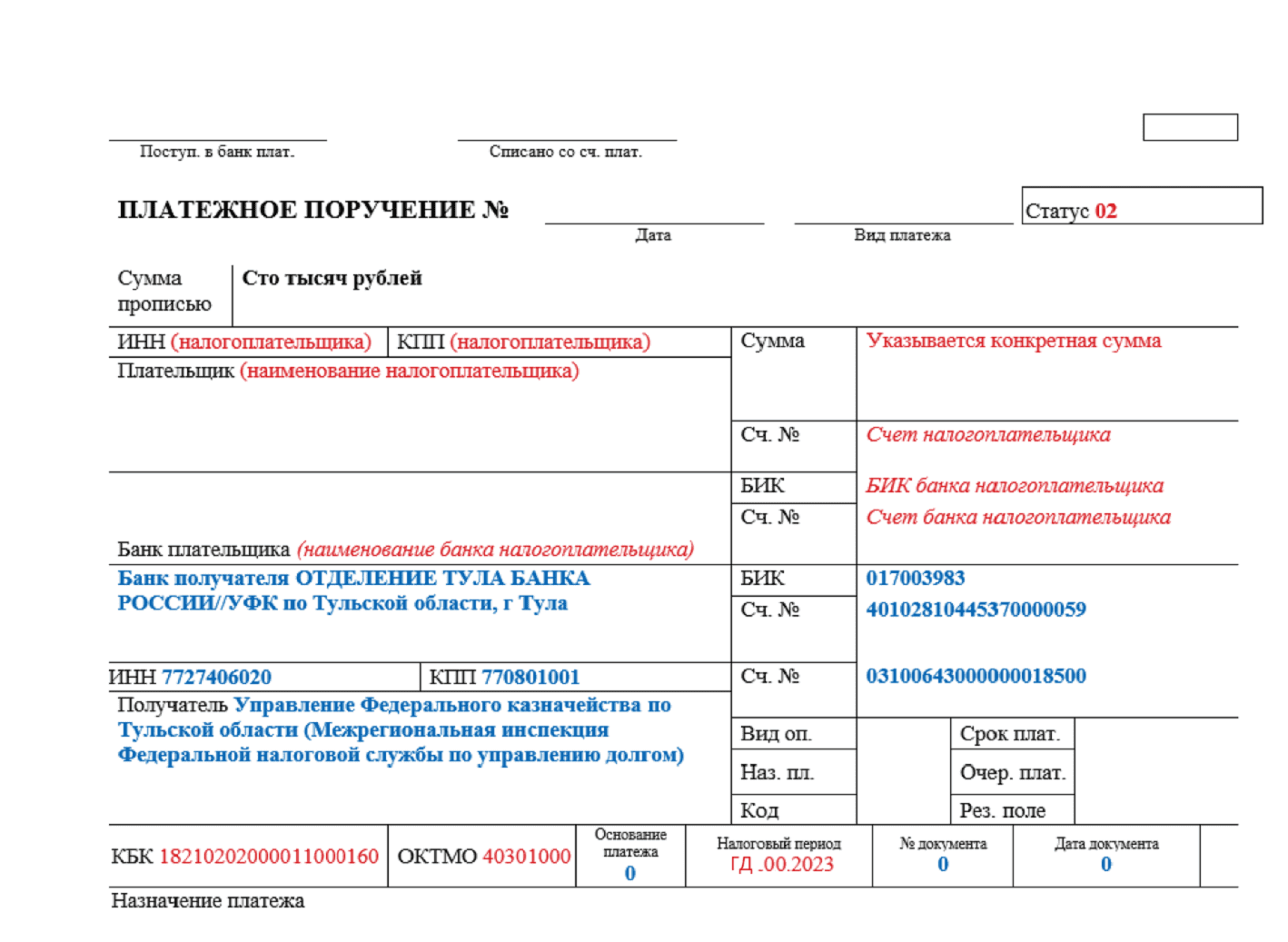

Вид расчетного документа

Когда организации платят налоги, пени и штрафа, в платежном получении в графе номер 104 им необходимо прописывать специальный код – КБК. В нем содержатся сведения по проведенному платежу:

- назначение;

- кому адресовано;

- вид оплаты;

- фонд-получатель и др.

18210501011011000110 — КБК, в расшифровке которого содержится информация о взносе на 2019 год, применяется в платежных документах организаций. Какой налог предусмотрен для ИП, такой же и для других компаний, работающих на упрощенной системе налогообложения. Такие организации должны платить налог на доход в размере 6% (для организаций, работающих по системе «доход»).

Такой код бюджетной классификации отмечается, как при составлении авансовых платежей, так в годовой отчетности. К заполнению платежных документов подлежат как российские компании, так и иностранные, которые получают доход посредством представительства в России.

Как юридические лица, так и физические постоянно работают с кодами бюджетной классификации и вносят их в платежные документы, которые отражают налоги, пошлины, взносы, штрафные санкции, пени и другие платежи.

КБК

Стоит отметить, что КБК 18210501011011000110, в расшифровке которого подразумевается совершенный платеж в 2019 году, применяется для оплаты налогов, пени от определенной категории фирм, ООО, АО, работающих по упрощенной системе. В том случае, если налог рассчитывается в другом порядке, то код будет другим.

Организациям, ведущим свою деятельность по упрощенной системе налогообложения «доход минус расход» с наименьшей налоговой ставкой 15%, при уплате пеней и штрафов также применяется другой код.

Если возникает трудность в поиске необходимого кода при заполнении платежного поручения, можно позвонить или отправить электронный запрос в государственное казначейство либо посетить его лично. Также подробная информация содержится в приказе ФНС России № ММВ-7-1/, а многие сервисы предусматривают автоматическое заполнение кодов в документе.

https://youtube.com/watch?v=QFPwT_j0i1Y

Материал подготовлен редакцией сайта pensiyaportal.ru

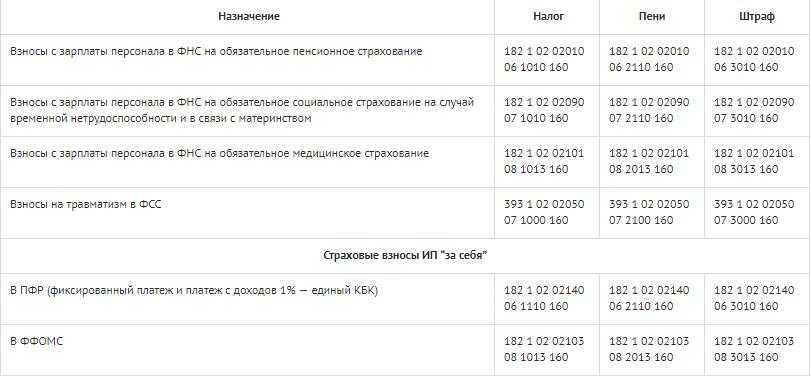

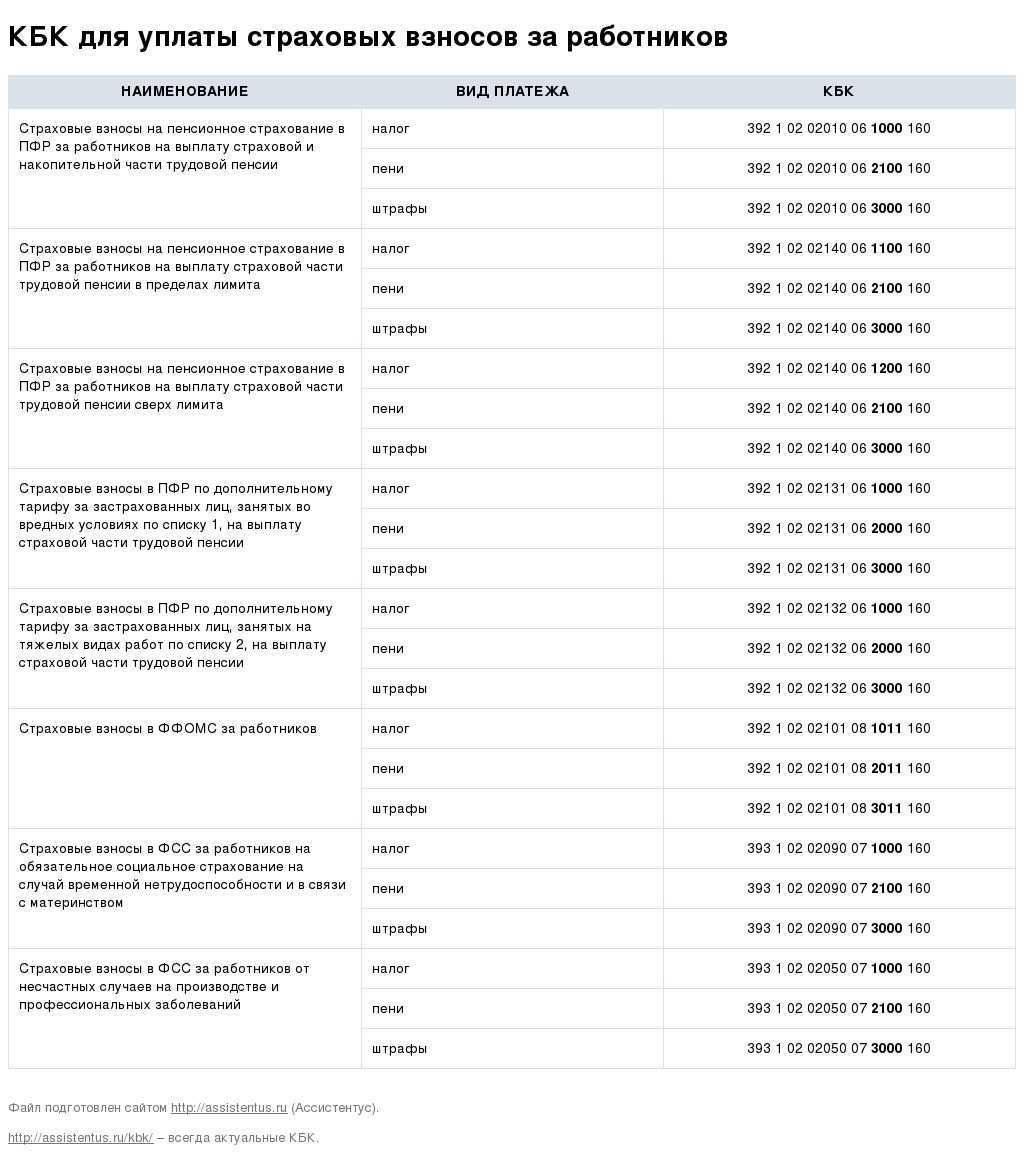

За работников

В ПФР платится одной платежкой и на страховую и на накопительную для всех взносов в ПФР и всех категорий(кроме ИП, см. выше) – КБК – 392 1 02 02010 06 1100 160.

|

Вид платежа |

КБК по взносам за декабрь 2016 года и более ранние |

КБК по взносам за месяцы 2017 и 2018 года |

|

Взносы на обязательное пенсионное страхование |

||

|

Взносы организаций на обязательное пенсионное страхование |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

Дополнительные пенсионные взносы по списку 1, если тариф не зависит от спецоценки |

182 1 02 02131 06 1010 160 |

182 1 02 02131 06 1010 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 1, если тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

182 1 02 02131 06 1020 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 2, если тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

182 1 02 02132 06 1010 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 2, если тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

182 1 02 02132 06 1020 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Взносы ИП на обязательное пенсионное страхование (26% от МРОТ) |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Взносы ИП на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Взносы на обязательное медицинское страхование |

||

|

Взносы организаций на обязательное медицинское страхование |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

Пени по взносам на обязательное медицинское страхование |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

Штрафы по взносам на обязательное медицинское страхование |

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

Взносы ИП на обязательное медицинское страхование |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

Пени по взносам на обязательное медицинское страхование |

182 1 02 02103 08 2111 160 |

182 1 02 02103 08 2113 160 |

|

Штрафы по взносам на обязательное медицинское страхование |

182 1 02 02103 08 3011 160 |

182 1 02 02103 08 3013 160 |

|

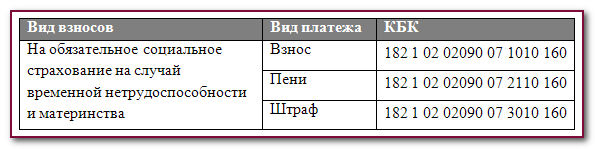

Взносы на обязательное социальное страхование |

||

|

Взносы на случай нетрудоспособности и материнства |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Пени по взносам на случай нетрудоспособности и материнства |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

Штрафы по взносам на случай нетрудоспособности и материнства |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Взносы на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 1000 160 |

|

Пени по взносам на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 2100 160 |

393 1 02 02050 07 2100 160 |

|

Штрафы по взносам на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 3000 160 |

НДФЛ за работников(13%): КБК – 182 1 01 02010 01 1000 110 (новый! с 2012 года).

Период(поле 107) – МС.01.2017(если оплата за январь .2017)

НДФЛ с дивиденда(13%): КБК – 182 1 01 02010 01 1000 110

Используйте: Калькулятор зарплаты и отчислений в ПФР, ФСС, ФОМС также расчет больничных и отпускных.

Что ждать в 2017 УСН

Каждый год, приходится ожидать нововведений, не исключением стал и этот год. Прежде всего это коснется лимита доходов, для перехода на упрощенную систему. Будут введены онлайн-кассы, добавлены новые формы отчетности, и самое наверно большое изменение заключается в смене контролирующих органов.

Теперь отчетность ПФР и ФСС перейдет к налоговикам. Это естественно потянет за собой смену КБК в платежном поручении. И обязательные страховые взносы, которые платились в пенсионный фон и соц. страх (кроме травматизма) нужно будет уплачивать в налоговую инспекцию.

Поэтому всем коммерческим структурам, нужно будет быть предельно внимательным при уплате взносов, налогов. Внимательно проверять КБК в платежке, чтобы перечисления поступили в контролирующий орган без задержек и проволочек. Чтобы на компанию не легли дополнительные санкции и лишние финансовые расходы.

Актуальность классифицирующих кодов можно проверить в специальном справочнике, который публикует на официальном сайте налоговая служба. Там можно и узнать о новых изменениях в законодательстве.

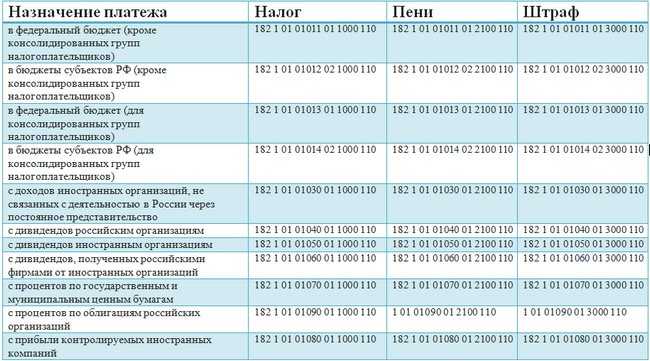

КБК 18210301000011000110: расшифровка в 2021 году

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Пени при упрощенке по схеме «доходы» в 2021 — 2021 годах уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110. Теперь они тоже совпадают с кодами, действительными для УСН «доходы минус расходы», т. е. 18210501021012100110 и 18210501021013000110.

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней?

Региональный бюджет — это финансирование субъектов РФ или внесение средств в отдельные субъекты страны. В структуре кода при оплате налоговых средств бюджет определяется девятой и десятой цифрой.

При своевременном обращении в налоговую штрафа не будет. Но если налог долго не уплачивался по адресу, могут прийти с проверкой, и на бухгалтера наложат от 10 до 30 тысяч рублей за ошибки в первичной документации, а на фирму – пеню за неуплату.

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

При этом основная сумма долга идет по КБК 18210102010011000110, и тот же код используется при перерасчетах. Если пеня долго не выплачивалась и появился штраф, при погашении задолженности используется код 18210102010013000110. С одной стороны такое большое количество кодов вызывает полный взрыв мозга, но с другой стороны стало намного проще выяснять отношения с налоговой.

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Самым безотказным способом узнать о задолженности – конечно же получить требование из налоговой инспекции. Если ошибки нет и задолженность действительно присутствует, без промедления гасим долг. Кстати, в таком требовании будет указан и актуальный КБК, на который нужно перечислить сумму задолженности.

Например, разберем как рассчитывается налог, по данной системе налогообложения. ООО «Весна» на УСН (доходы минус расходы), в декларации указал прибыль в размере 500 000 и расходы на развития предприятия составили 250 000.

Если уплата налога просрочена, то начинается начисление пеней. Они рассчитываются за каждый день просрочки платежа, в процентах от той суммы, которая не перечислена в бюджет.

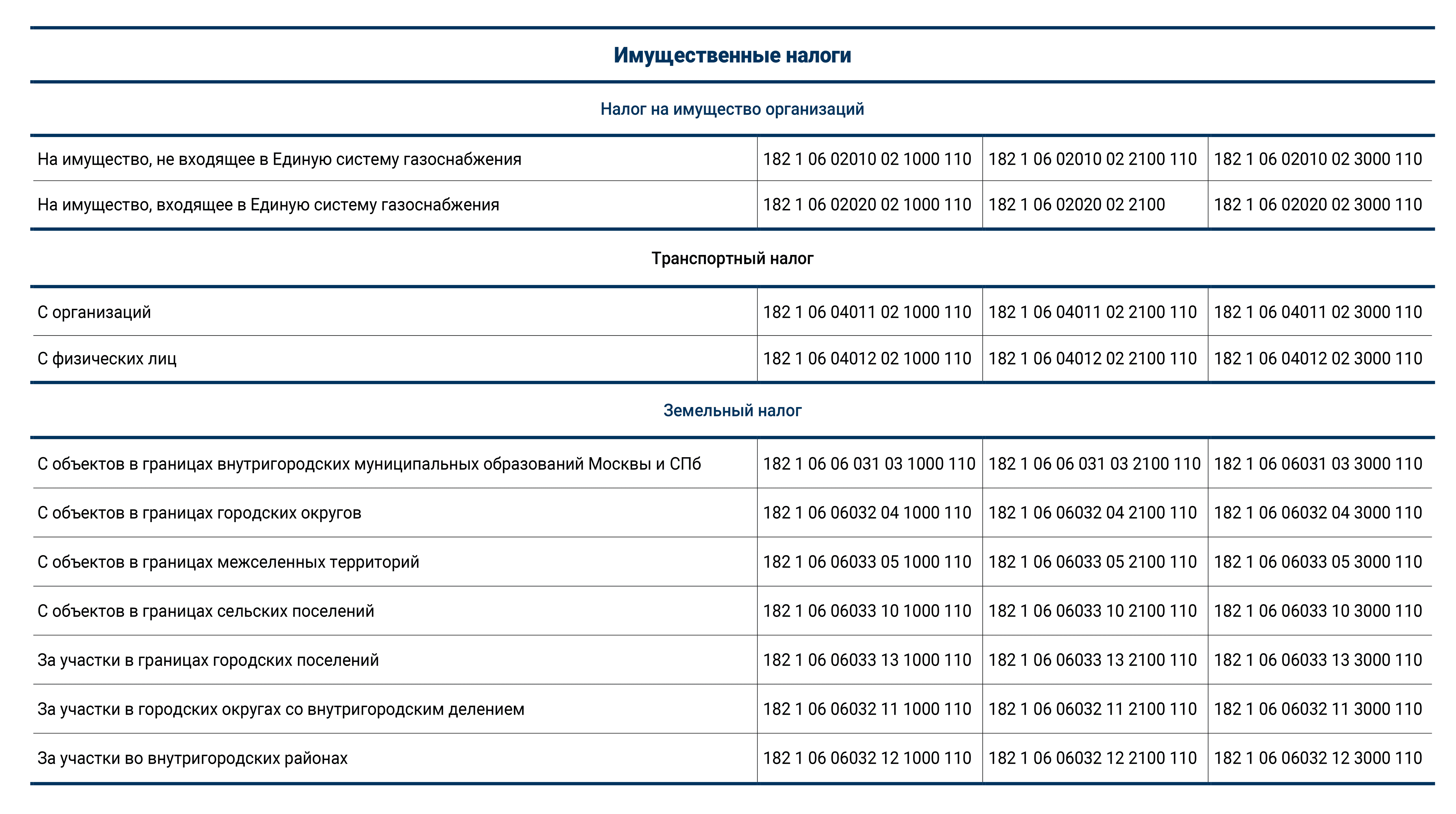

КБК налога на имущество в 2021 году не изменились. Но в налоге на имущество организаций случились перемены. С 1 января 2021 за предыдущий год плательщики вправе рассчитывать и уплачивать сбор только на недвижимую собственность. Движимое имущество не облагается налогом вне зависимости от типа предприятия. Эти перемены касаются и физических лиц.

Именно для пеней по НДС в 2021 — 2021 году установлен КБК 18210301000012100110. Штрафы же нужно уплачивать по другому коду — 18210301000013000110.

Усн 6 процентов для ип без работников кбк 2020

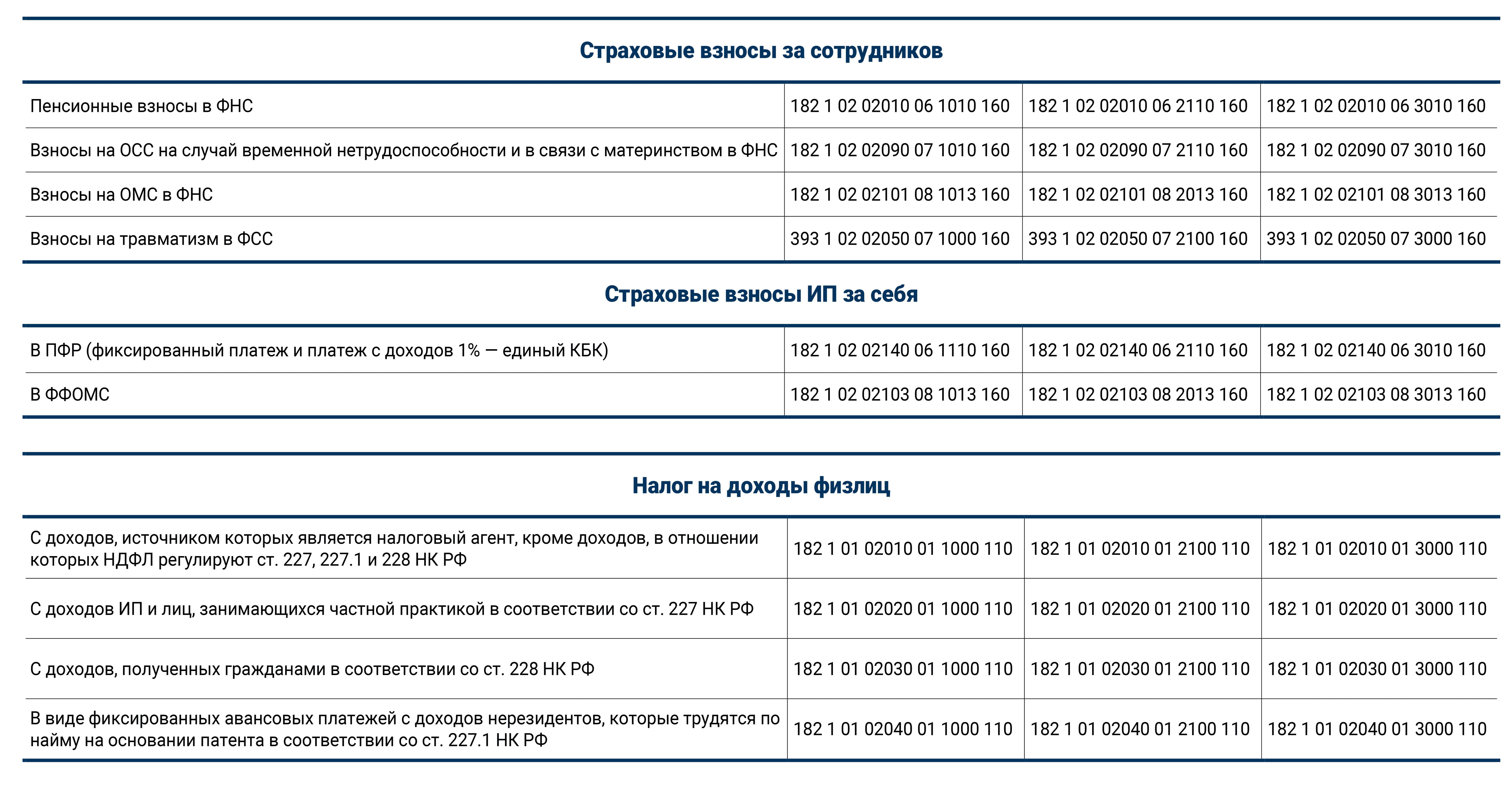

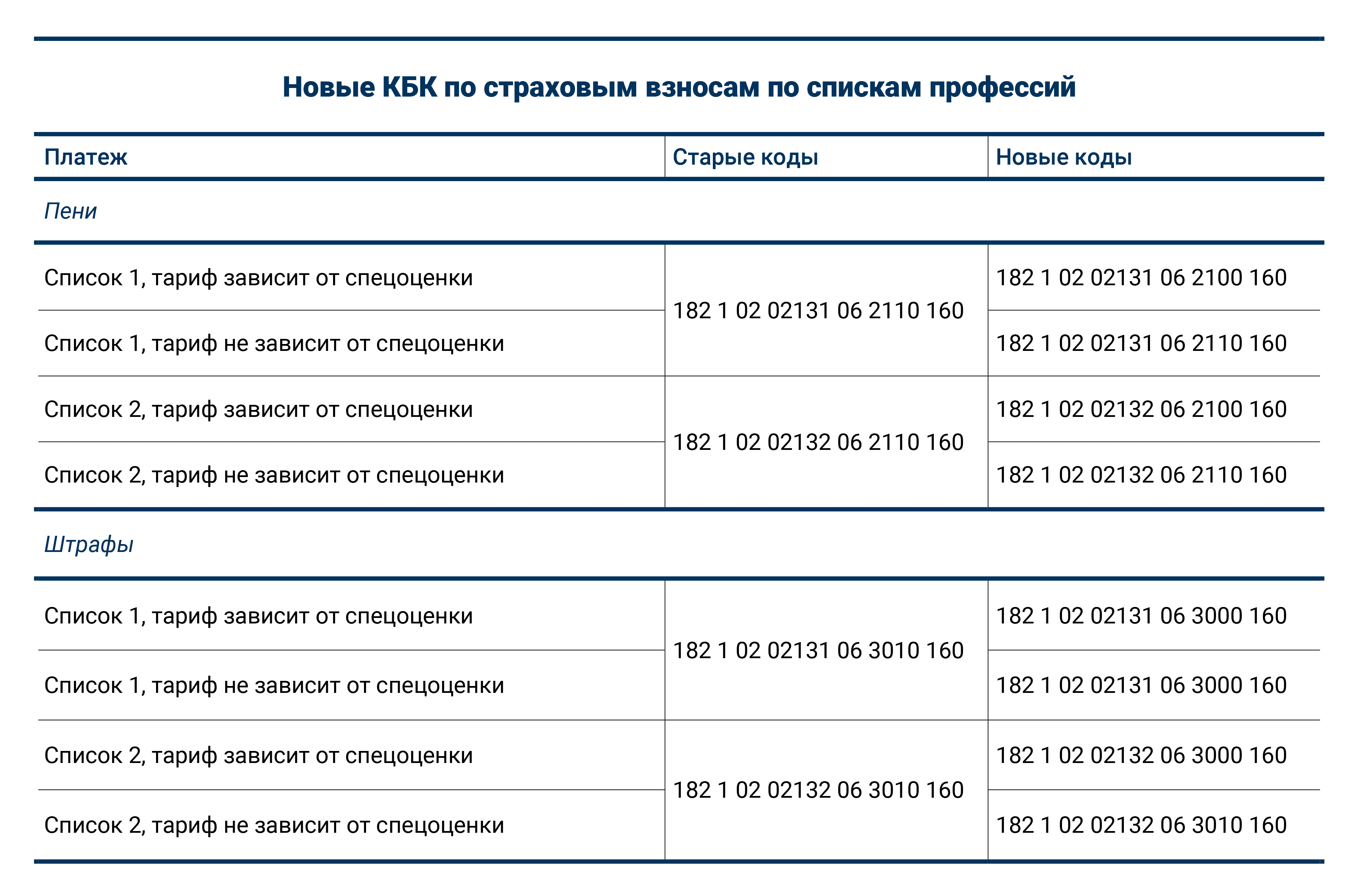

КБК основных платежей в 2023 году

Полная таблица ФНС включает в себя больше 400 разных кодов бюджетной классификации, и найти нужный не так просто. Кроме того, в ней нет КБК по взносам на травматизм, укажем его ниже.

Итак, вот коды бюджетной классификации основных платежей для бизнеса в 2023 году. Если вы не нашли здесь нужный КБК, воспользуйтесь таблицей от ФНС, которая размещена выше.

| Название платежа | Код бюджетной классификации |

|---|---|

| КБК по налогам | |

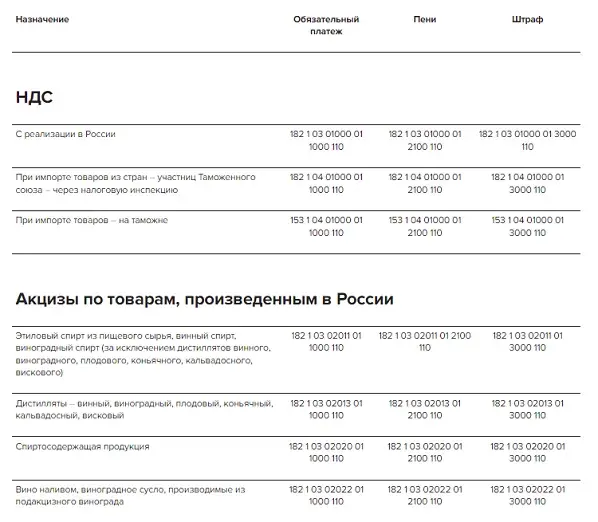

| НДС на товары (работы, услуги), реализуемые в РФ | 18210301000010000110 |

| НДС на товары, ввозимые в РФ | 18210401000010000110 |

| Налог на имущество предприятий | 18210904010020000110 |

| Налог на прибыль в региональный бюджет | 18210101012020000110 |

| Налог на прибыль в федеральный бюджет | 18210101011010000110 |

| Налог на прибыль с дивидендов юрлицам РФ | 18210101040011000110 |

| Налог на прибыль с дивидендов иностранным юрлицам | 18210101050011000110 |

| Налог на АУСН | 18210507000010000110 |

| Налог на УСН Доходы | 18210501011010000110 |

| Налог на УСН Доходы минус расходы | 18210501021010000110 |

| Единый сельскохозяйственный налог | 18210503010010000110 |

| Транспортный налог с организаций | 18210604011020000110 |

| Транспортный налог с физических лиц | 18210604012020000110 |

| Налог ПСН в бюджеты внутригородских районов | 18210504050020000110 |

| Налог ПСН в бюджеты городов федерального значения | 18210504030020000110 |

| Налог ПСН в бюджеты городских округов | 18210504010020000110 |

| Налог ПСН в гор. округах с внутригородским делением | 18210504040020000110 |

| Налог ПСН в бюджеты муниципальных округов | 18210504060020000110 |

| Налог ПСН в бюджеты муниципальных районов | 18210504020020000110 |

| Водный налог | 18210703000010000110 |

| КБК НДФЛ | |

| НДФЛ для ИП и частнопрактикующих лиц | 18210102020010000110 |

| НДФЛ для налоговых агентов с дохода до 5 млн руб. | 18210102010011000110 |

| НДФЛ для налоговых агентов с дохода от 5 млн руб. | 18210102080011000110 |

| НДФЛ с дивидендов до 5 млн руб. | 18210102130010000110 |

| НДФЛ с дивидендов от 5 млн руб. | 18210102140010000110 |

| КБК страховые взносы | |

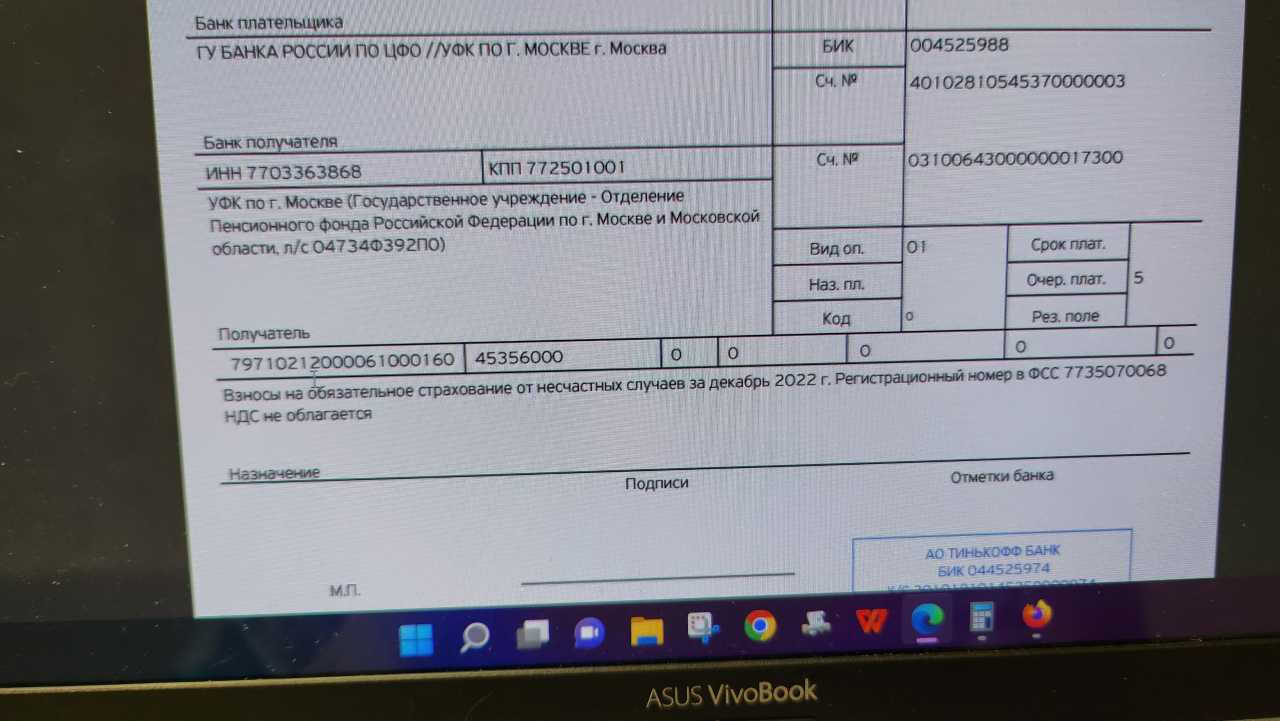

| Взносы на травматизм и профессиональные заболевания | 79710212000061000160 |

| Взносы по единому тарифу за работников | 18210201000011000160 |

| Взносы ИП за себя в фиксированном размере | 18210202000011000160 |

| Взносы ИП за себя с дохода свыше 300 000 рублей | 18210203000011000160 |

| Взносы на ОПС работников до 2023 года | 18210214010061001160 |

| Взносы на ОМС работников до 2023 года | 18210214030081001160 |

| Взносы на ВНиМ работников до 2023 года | 18210214020061001160 |

| Взносы ИП за себя на ОПС до 2023 года | 18210214010061005160 |

| Взносы ИП за себя на ОМС до 2023 года | 18210214030081002160 |

| КБК по сборам | |

| Торговый сбор | 18210505010021000110 |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биоресурсов: | |

| – по внутренним водным объектам | 18210704030011000110 |

| – кроме внутренних водных объектов | 18210704020011000110 |

| Экологический сбор | 04811208010016000120 |

Расшифровка КБК 18210501021011000110

КБК 18210501021011000110 относится к группе кодов, которые используются в бухгалтерском учете для классификации доходов и расходов организации. Закодированная информация данного КБК включает следующие составляющие:

- 18 — это код раздела «Бюджеты местных организаций».

- 2105 — это код подраздела «Бюджеты организаций, осуществляющих деятельность в сфере здравоохранения».

- 010 — это код подподраздела «Бюджеты организаций, осуществляющих деятельность в сфере медицинской помощи населению».

- 210 — это код целевой статьи «Расходы по оплате труда работников организаций».

- 11000110 — это код элемента целевой статьи «Оклады работников организаций».

| Код КБК | Раздел | Подраздел | Подподраздел | Целевая статья | Элемент целевой статьи |

|---|---|---|---|---|---|

| 18210501021011000110 | Бюджеты местных организаций | Бюджеты организаций, осуществляющих деятельность в сфере здравоохранения | Бюджеты организаций, осуществляющих деятельность в сфере медицинской помощи населению | Расходы по оплате труда работников организаций | Оклады работников организаций |

Этот КБК применяется для обозначения расходов по оплате труда работников медицинской организации. Оклады работников организации относятся к элементам целевой статьи «Расходы по оплате труда работников организаций», а эта целевая статья входит в подподраздел «Бюджеты организаций, осуществляющих деятельность в сфере медицинской помощи населению» подраздела «Бюджеты организаций, осуществляющих деятельность в сфере здравоохранения». Общий раздел для данного КБК — «Бюджеты местных организаций».

Расшифровка КБК в 2023-2023 годах — 18210102010011000110 и др

Перечисляя фиксированные взносы на себя, предназначенные для ФФОМС, предпринимателям также нужно использовать 2 значения КБК в зависимости от того, за какой период делается уплата. Если платеж относится к периодам до 01.01.2023, нужно использовать КБК 18210202303081011160, а если к периодам после 01.01.2023, то КБК 18210202303081013160.

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 16 05160 01 0003 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 16 05160 01 0007 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 16 05160 01 0008 140) и др.

Поскольку уплата взносов после передачи контроля возможна в т. ч. и за периоды, имевшие место до наступления 2023 года (т. е. те, когда взносы были в ведении ПФР), платежи с целью их привязки к соответствующему администратору разделены по КБК: для взносов за периоды до 01.01.2023 установлен КБК 18210202340061100160, а для платежей за периоды с 01.01.2023 — КБК 18210202340061110160.

ИП и юрлица, имеющие наемных работников, по-прежнему должны перечислять за них взносы, предназначенные для ФФОМС. Однако в связи со сменой администратора взносов использовать придется другой КБК, выбирая из 2 его значений соответствующее периоду, за который осуществляется оплата.

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012023000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), кроме производимой из подакцизного винограда

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята)

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов РФ по ставкам, установленным соглашениями о разделе продукции)

Налог на прибыль организаций с доходов в виде процентов по облигациям российских организаций, которые на даты признания процентного дохода по ним признаются обращающимися на ОРЦБ, номинированным в рублях и эмитированным в период с 01.01.2023 по 31.12.2023, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята

Использование КБК 18210501021011000110

Код бюджетной классификации (КБК) 18210501021011000110 используется для учета и отчетности о расходах, связанных с предоставлением государственных услуг и выплатой социальных пособий.

Данный КБК может быть использован в различных сферах деятельности, таких как:

- Социальная защита населения. Предоставление социальных пособий, включая ежемесячные выплаты пенсионерам, инвалидам, вынужденным переселенцам и другим категориям граждан.

- Медицина и здравоохранение. Оплата медицинских услуг, лечение граждан по ОМС, закупка лекарственных препаратов и медицинского оборудования.

- Образование. Финансирование учебных заведений, оплата образовательных услуг, закупка учебников и оборудования для школ и вузов.

- Культура и спорт. Организация культурных мероприятий, спортивных мероприятий, поддержка творческих коллективов и спортивных клубов.

Также, данный КБК может быть использован для финансирования других государственных программ и проектов, направленных на улучшение условий жизни граждан и развитие общества.

При использовании данного КБК необходимо правильно заполнять документацию и отчеты, указывая соответствующий код бюджетной классификации для каждой статьи расходов.

Чем вызваны изменения КБК

Коды бюджетной классификации периодически меняются, но в 2023 году причин для их изменения больше, чем обычно.

- Во-первых, многие налоги, сборы, взносы теперь надо проводить через ЕНП.

- Во-вторых, произошло объединение ПФР и ФСС в Социальный Фонд России, из-за которого страховые взносы за работников и ИП за себя теперь платят по единому тарифу.

- В-третьих, расчёт и оплата взносов на травматизм производится в рамках закона от 24.07.1998 N 125-ФЗ, то есть эти платежи не передали в ФНС.

ФНС разделила все платежи в бюджет на три группы:

- входящих в ЕНП;

- не входящих в ЕНП;

- платежи, уплата которые производится на КБК, а погасить задолженность можно через ЕНП.

| Таблица: все КБК, администрируемые ФНС в 2023 году |

Код 18210501011010000110 КБК: расшифровка и пояснение

Чтобы понять, для какого платежа предназначен конкретный КБК, нужно посмотреть, из каких цифр состоит кодировка. Универсальную структуру КБК смотрите на схеме.

О том, какой КБК значится под кодом 18210501011010000110, читайте в таблице 1.

Таблица 1. 18210501011010000110: какой КБК

|

Разряды 20-значного КБК |

Что зашифровано |

Расшифровка КБК 182 105 01011 01 0000 110 |

|

Первый — третий |

Кто администрирует платеж |

182 – ФНС |

|

Четвертый – шестой |

Какая группа и подгруппа дохода |

105 – налог с совокупного дохода |

|

Седьмой – одиннадцатый |

Какой вид дохода |

|

|

Двенадцатый — тринадцатый |

В какой бюджет пойдет платеж |

01– федерального уровня |

|

Четырнадцатый — семнадцатый |

Какой вид платежа |

1000 – налоговые платежи или недоимка 2100 – пени или задолженность 3000 – штрафы или задолженность |

|

Восемнадцатый — двадцатый |

Вид операции — доходы или выбытие активов |

110 – доходы в виде налогов |

Значит, КБК 18210501011010000110 расшифровывается как налог с совокупного дохода, администрируемый ФНС и зачисляемый в бюджет федерального уровня. Иными словами, это налог при УСН с объектом «доходы» или недоимка по нему.

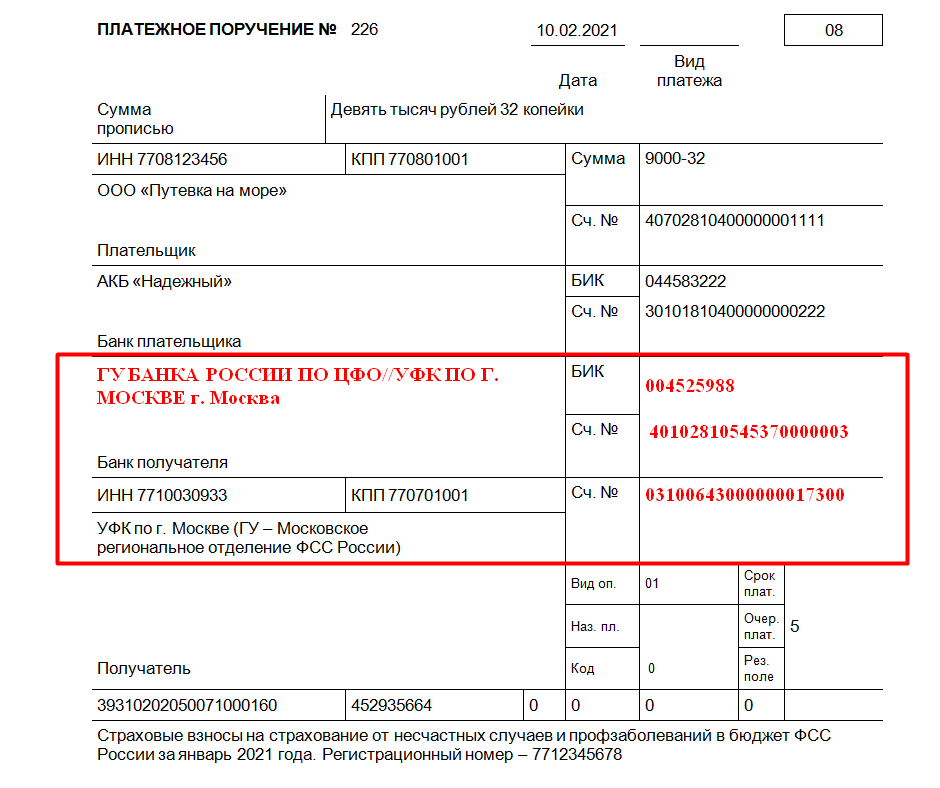

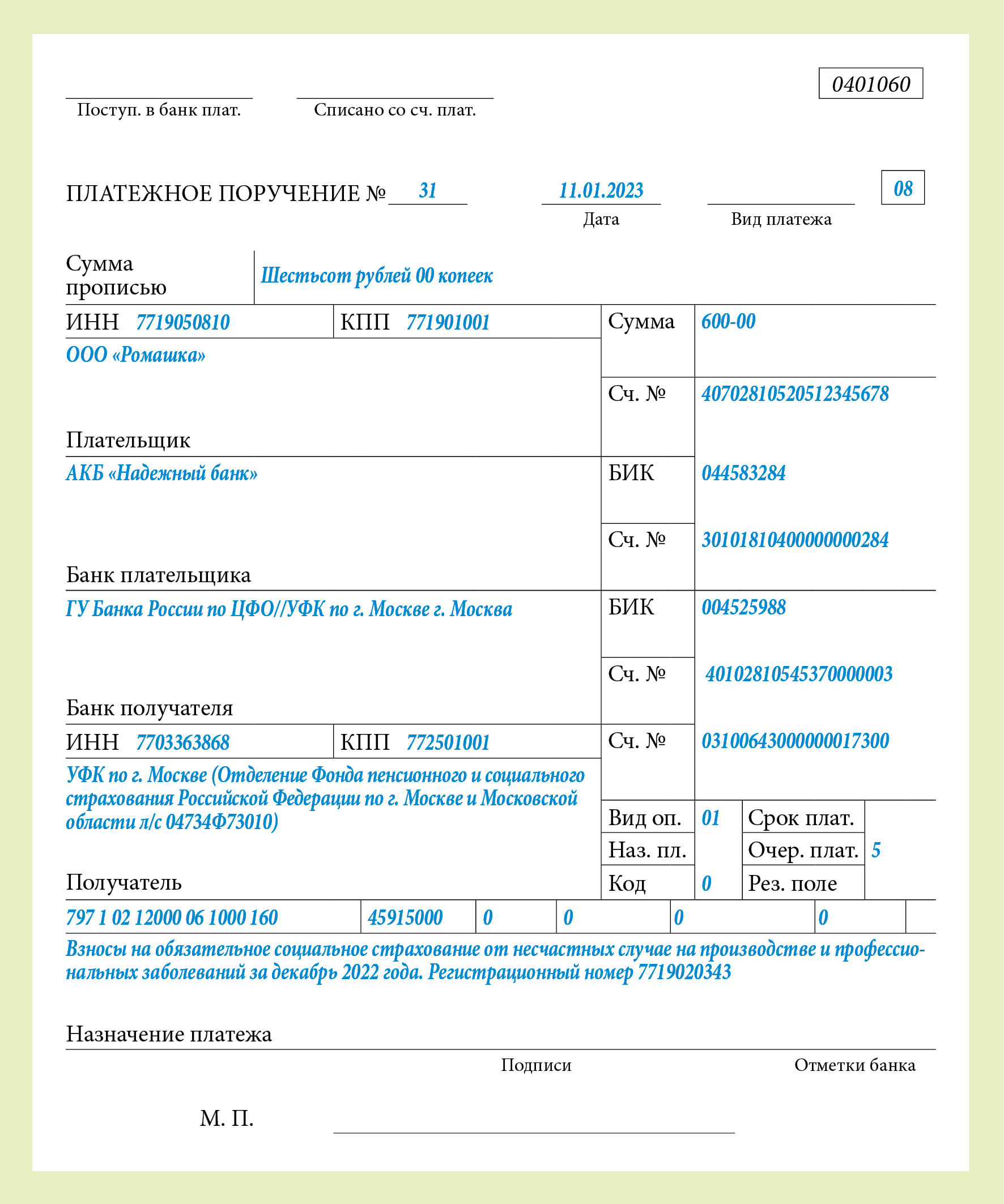

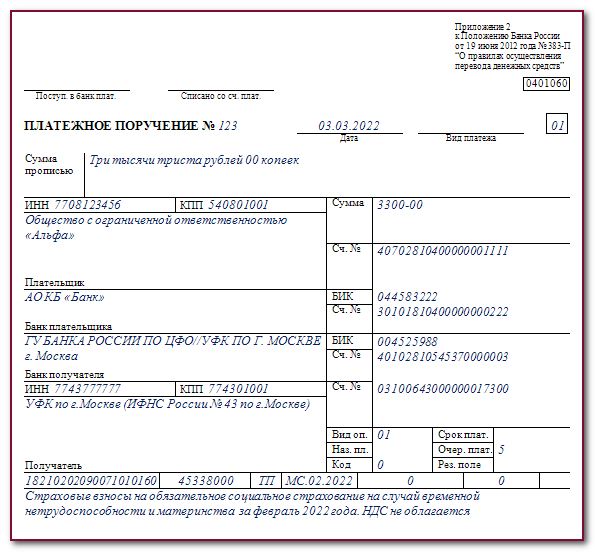

Готовую платежку по налогу смотрите ниже, ее можно скачать.

Описание КБК 18210501021011000110

Классификационный бюджетный код (КБК) 18210501021011000110 относится к разделу Федеральный бюджет и предназначен для учета и контроля расходов на проведение научных исследований, разработку и внедрение новых технологий, обеспечение инновационного развития.

Предназначение

КБК 18210501021011000110 используется для финансирования проектов и программ, направленных на развитие научных исследований, создание новых технологий и их внедрение в различные отрасли экономики. Данный КБК стимулирует развитие инновационной деятельности и повышение конкурентоспособности российской экономики.

Расходы

КБК 18210501021011000110 включает в себя следующие виды расходов:

- Финансирование научных исследований;

- Разработка новых технологий;

- Внедрение разработанных технологий;

- Организация конференций, семинаров и других научно-практических мероприятий;

- Приобретение научно-исследовательского оборудования, программного обеспечения и других материальных ресурсов;

- Поддержка и развитие молодых ученых и научных школ.

Исполнители

Исполнителями проектов, финансируемых с использованием КБК 18210501021011000110, могут быть научные организации, высшие учебные заведения, инновационные предприятия и другие организации, занимающиеся научно-исследовательской и инновационной деятельностью.

Контроль и отчетность

Расходы, осуществляемые по КБК 18210501021011000110, подлежат контролю со стороны федеральных органов исполнительной власти, министерств и ведомств, а также контрольному комитету и внешним аудиторам. Исполнители проектов обязаны представлять отчетность о выполнении работ и использовании выделенных средств.

Характеристики КБК 18210501021011000110

Код

Наименование

18210501021011000110

Расходы на проведение научных исследований, разработку и внедрение новых технологий, обеспечение инновационного развития

Раздел

Федеральный бюджет

Применение КБК 18210501021011000110 в 2023 году

КБК 18210501021011000110 представляет собой код бюджетной классификации, который используется для классификации расходов на оплату труда в бюджете Российской Федерации. В 2023 году данный КБК будет применяться для учета и распределения средств на оплату труда в различных сферах деятельности государства.

Применение КБК 18210501021011000110 в 2023 году позволяет систематизировать расходы на оплату труда и обеспечивает прозрачность и контролированность расходования государственных средств. Код КБК состоит из нескольких компонентов, которые определяют конкретные цели и направления использования средств.

Примеры применения КБК 18210501021011000110:

- Оплата труда государственных служащих;

- Оплата труда работников государственных учреждений (школы, больницы, детские сады и т.д.);

- Оплата труда работников государственных предприятий;

- Оплата труда работников государственных организаций;

- Оплата труда военнослужащих и правоохранительных органов;

- Оплата труда работников организаций, осуществляющих государственные программы и проекты;

Это лишь некоторые примеры применения КБК 18210501021011000110 в 2023 году. Каждая сфера деятельности имеет свои особенности и дополнительные коды, которые детализируют расходы на оплату труда. Например, для оплаты труда педагогических работников используется дополнительный код КБК.

В целом, применение КБК 18210501021011000110 в 2023 году позволяет осуществлять учет и контроль за расходованием бюджетных средств на оплату труда, обеспечивает эффективное использование ресурсов и повышает прозрачность финансовых операций государства.

Где указывать КБК

Коды бюджетной классификации всегда указывали в платёжных документах: квитанции или поручении. В 2023 году платёжки заполняют по-новому, но поле для КБК в них сохранили.

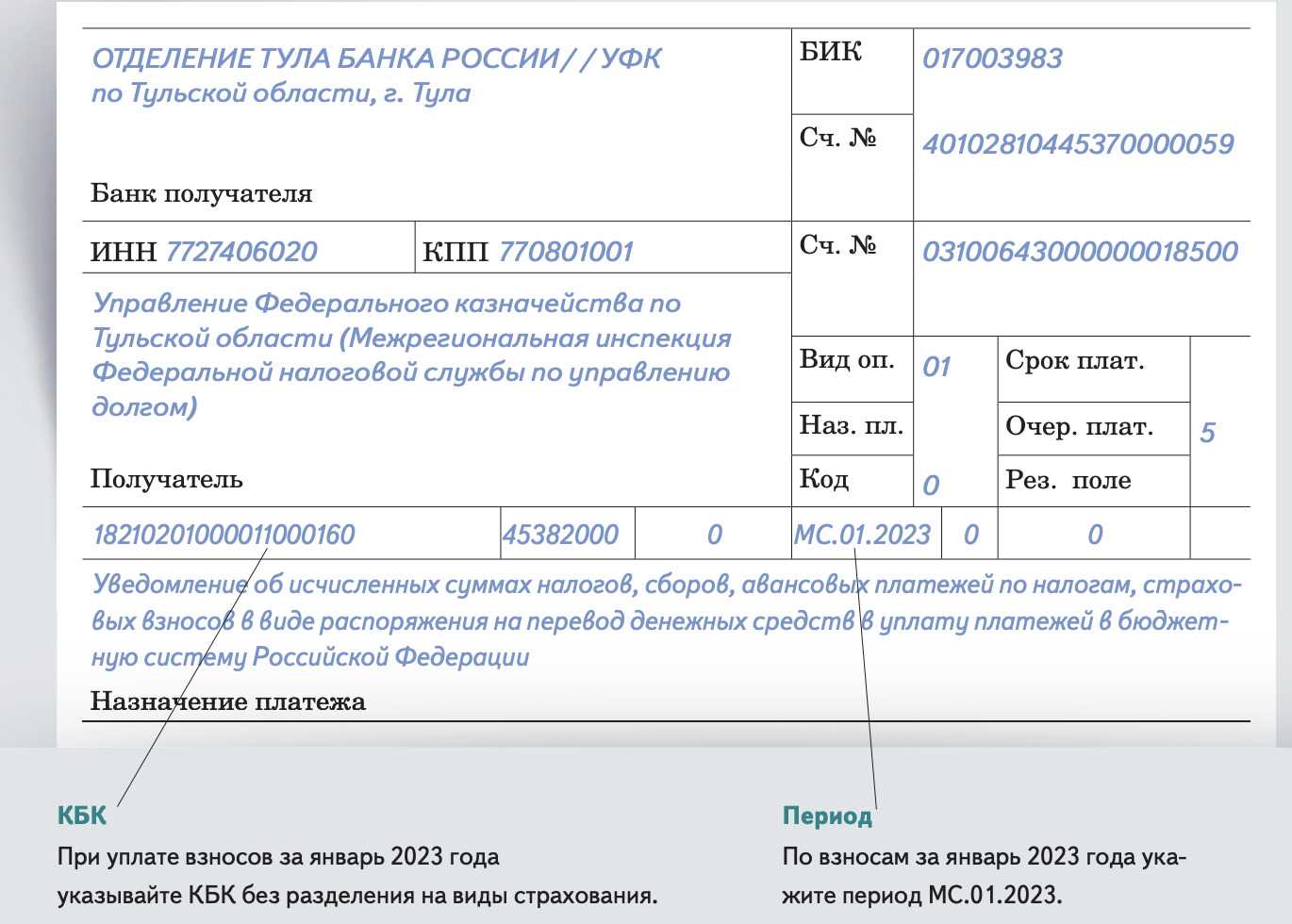

Кроме того, КБК надо указывать в уведомлениях об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Новая форма утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ и применяется с 1 января 2023 года.

В одном уведомлении можно указать исчисленные суммы нескольких разных платежей, и по каждому из них указывают свой КБК.

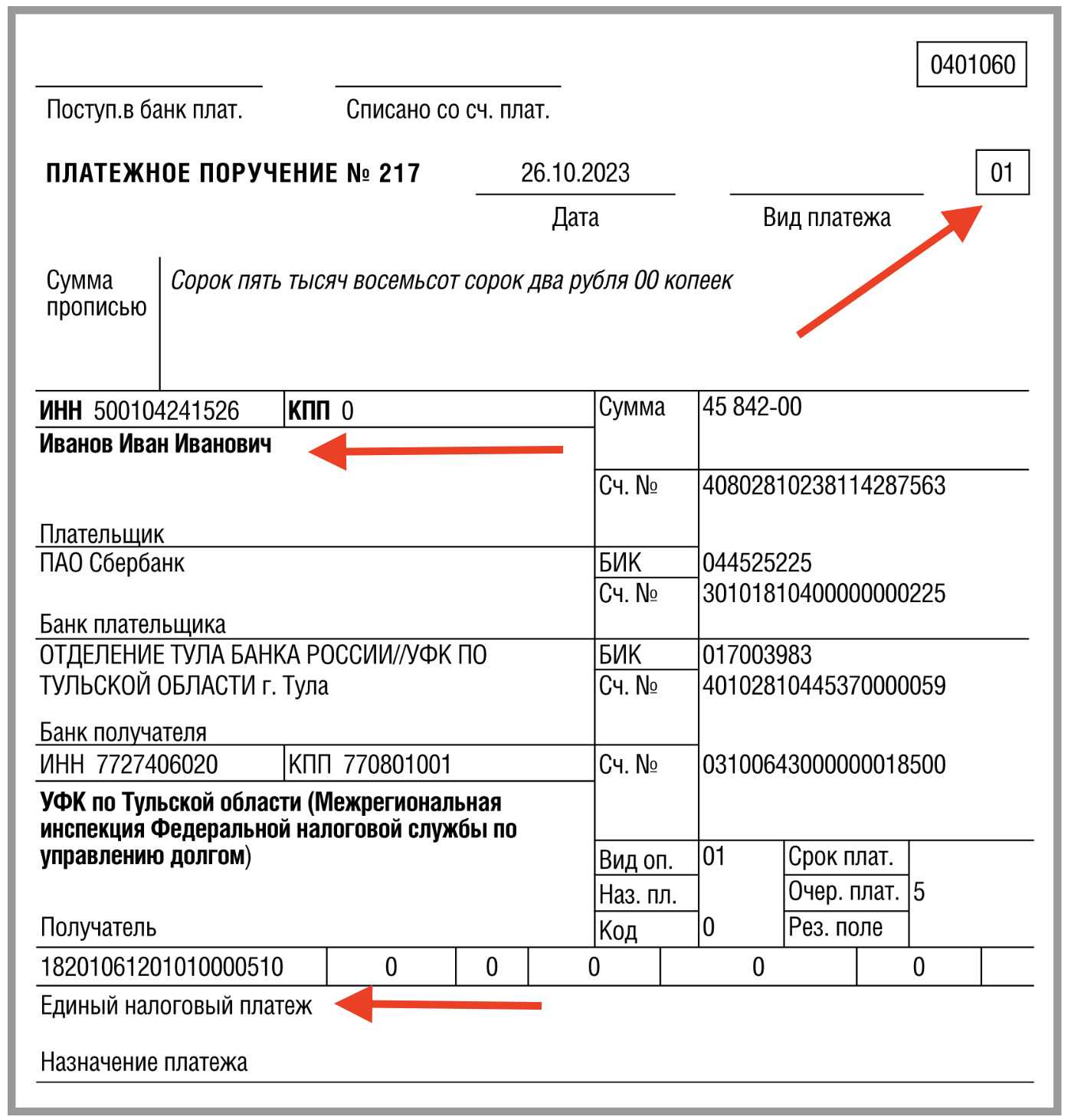

Если вы подадите такое уведомление, то при перечислении исчисленных сумм надо указывать в платёжном поручении не коды отдельных платежей, а специальный КБК Единый налоговый платеж: 182 01 06 12 01 01 0000 510.

Расшифровывается он так: «Увеличение финансовых активов за счет операций по единому налоговому платежу организации, индивидуального предпринимателя». Если вы перечислите деньги по этому коду, то их зачислят на единый налоговый счёт, а списываться они будут на основании поданного уведомления.