Содержание

Что такое приходный кассовый ордер

Приходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия.

Оформление приходного кассового ордера

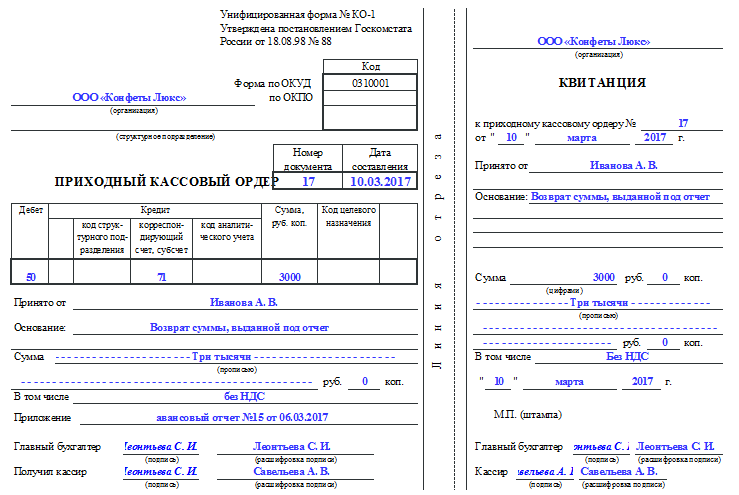

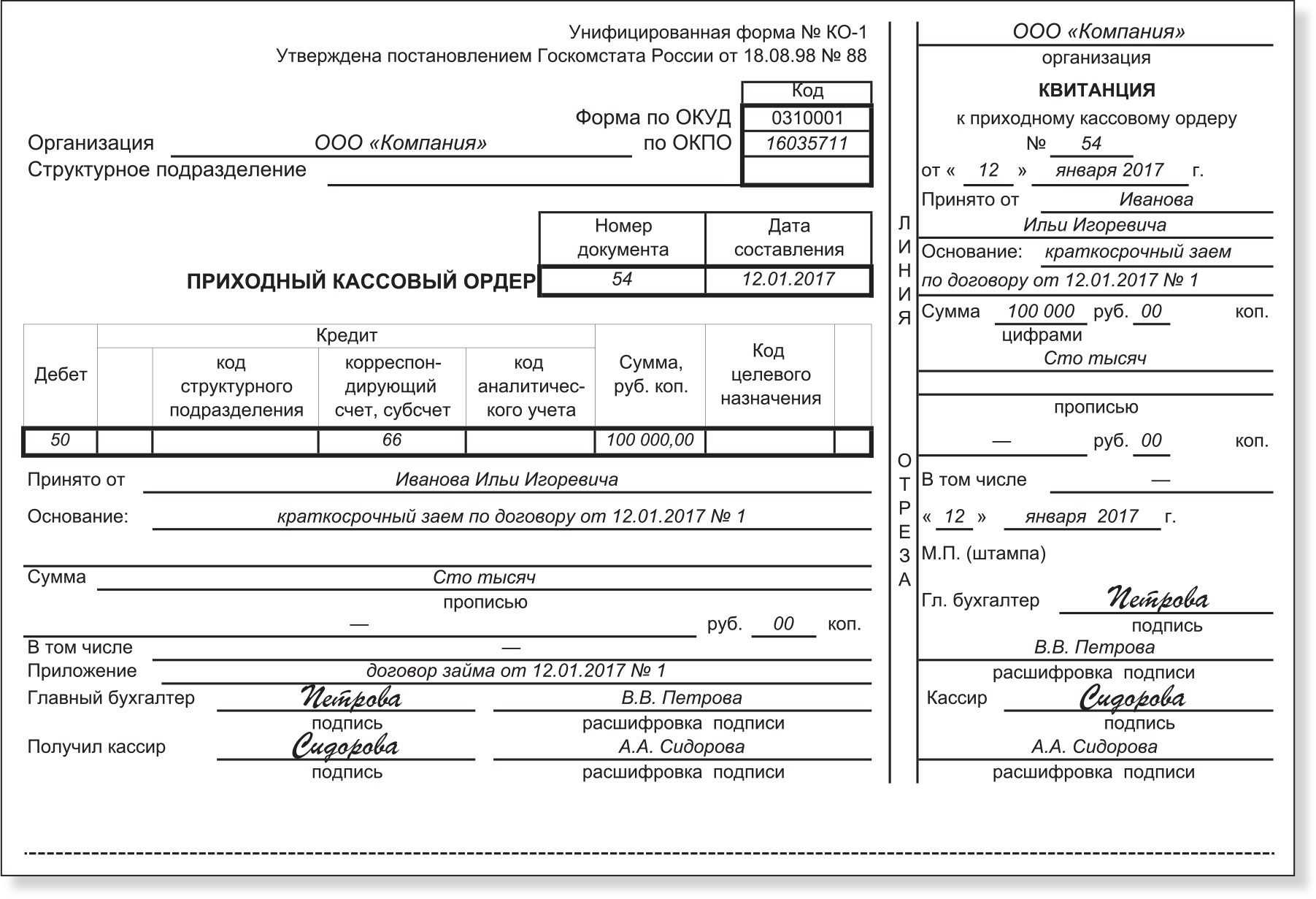

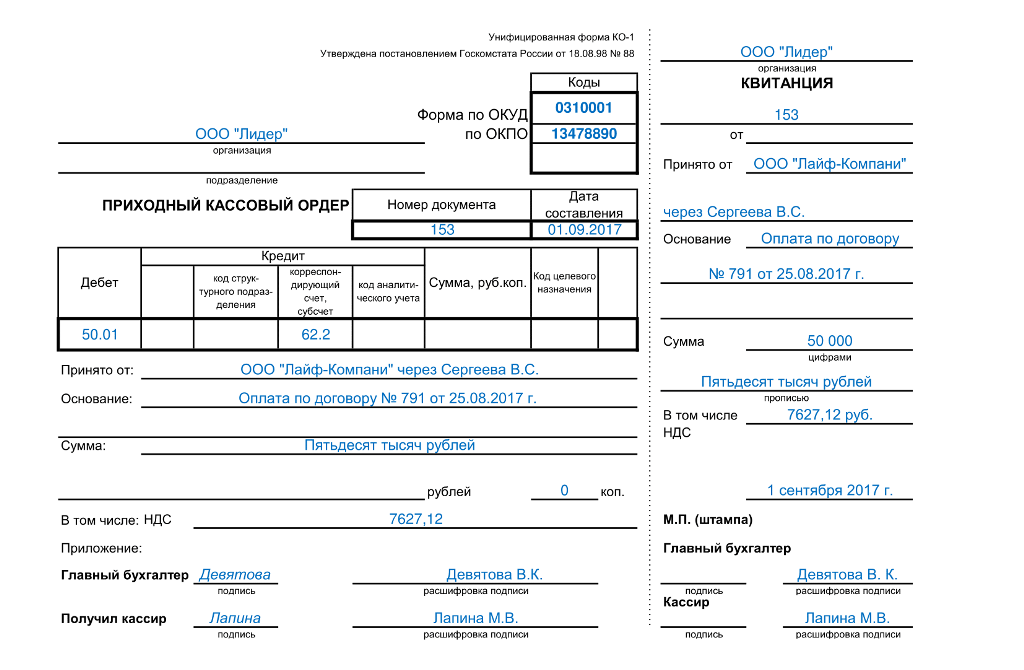

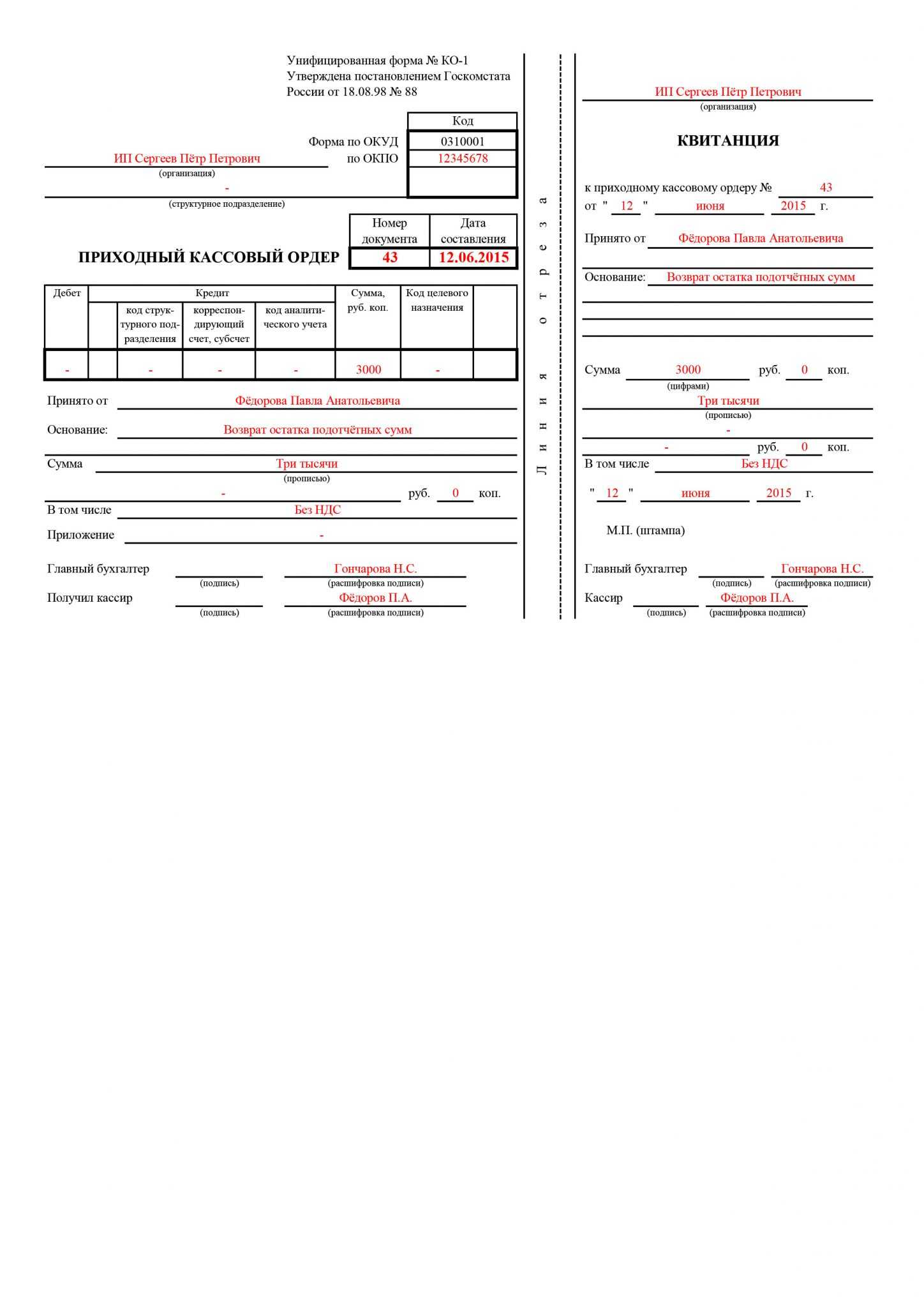

Данный документ выписывается от руки либо заполняется на компьютере сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. ПКО и отрывная квитанция к приходному кассовому ордеру подписываются главным бухгалтером либо уполномоченным лицом, а также кассиром и заверяются печатью кассира следующим образом: основная часть печати размещается на отрывной квитанции, краешек заходит на сам ПКО. Затем приходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3). После поступления наличных денежных средств в кассу кассир отрывает по линии отреза квитанцию к ПКО и вручает ее лицу, который внес деньги, сам ПКО остается в кассе.

Как заполнять приходный кассовый ордер

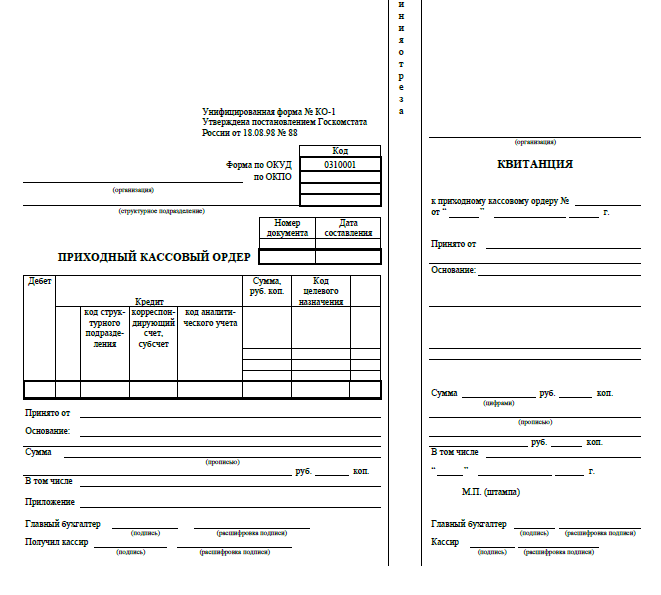

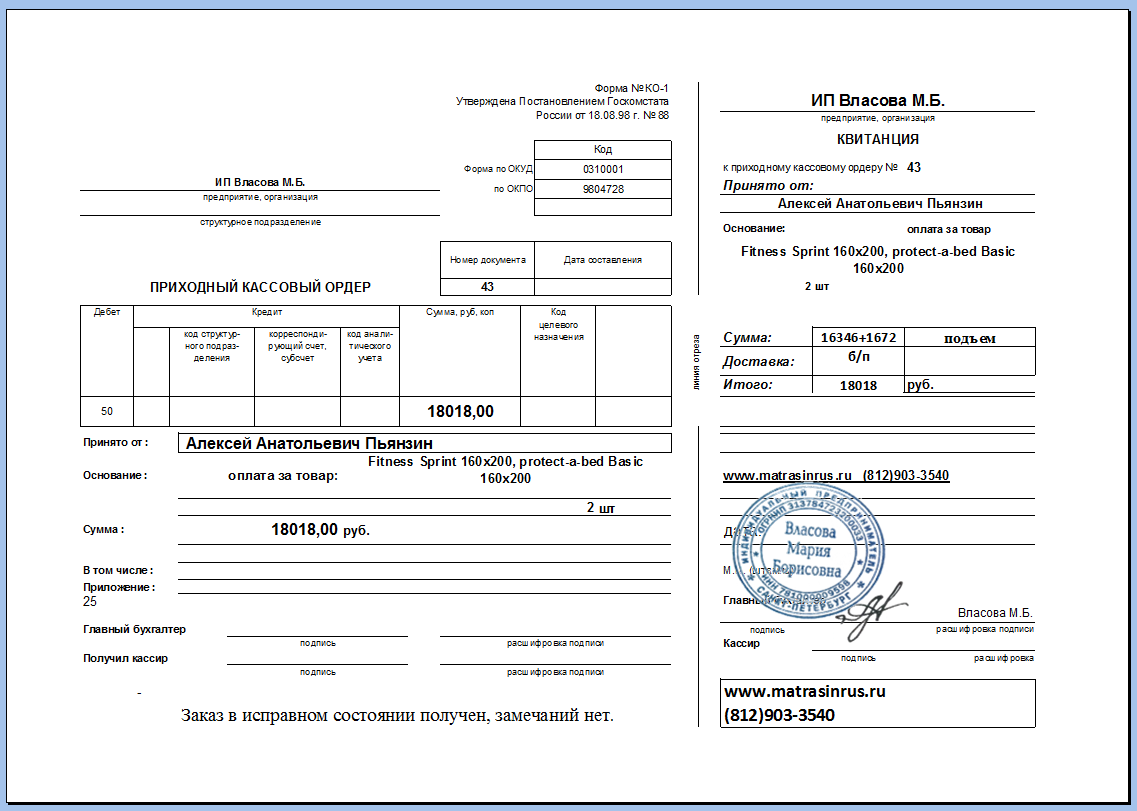

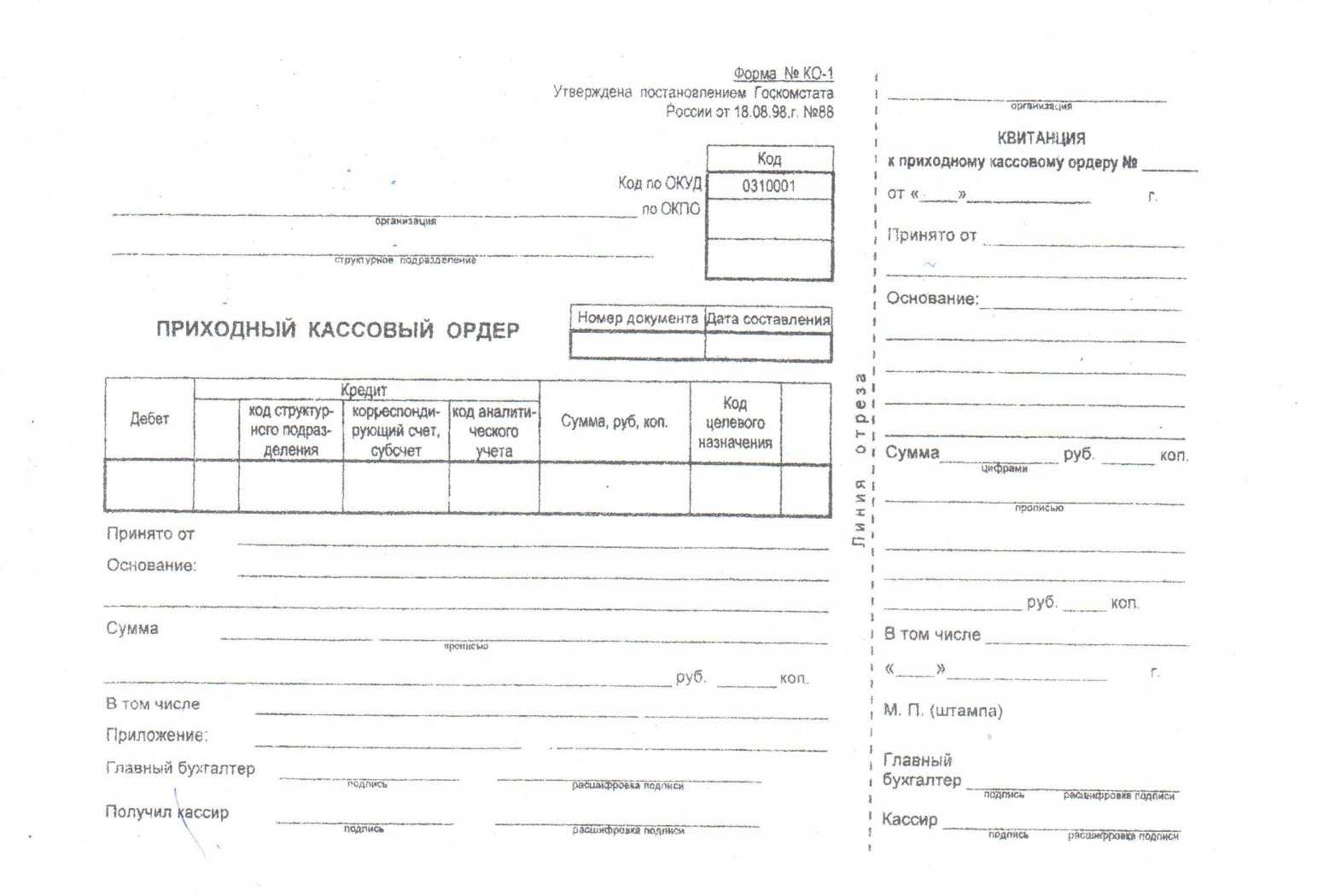

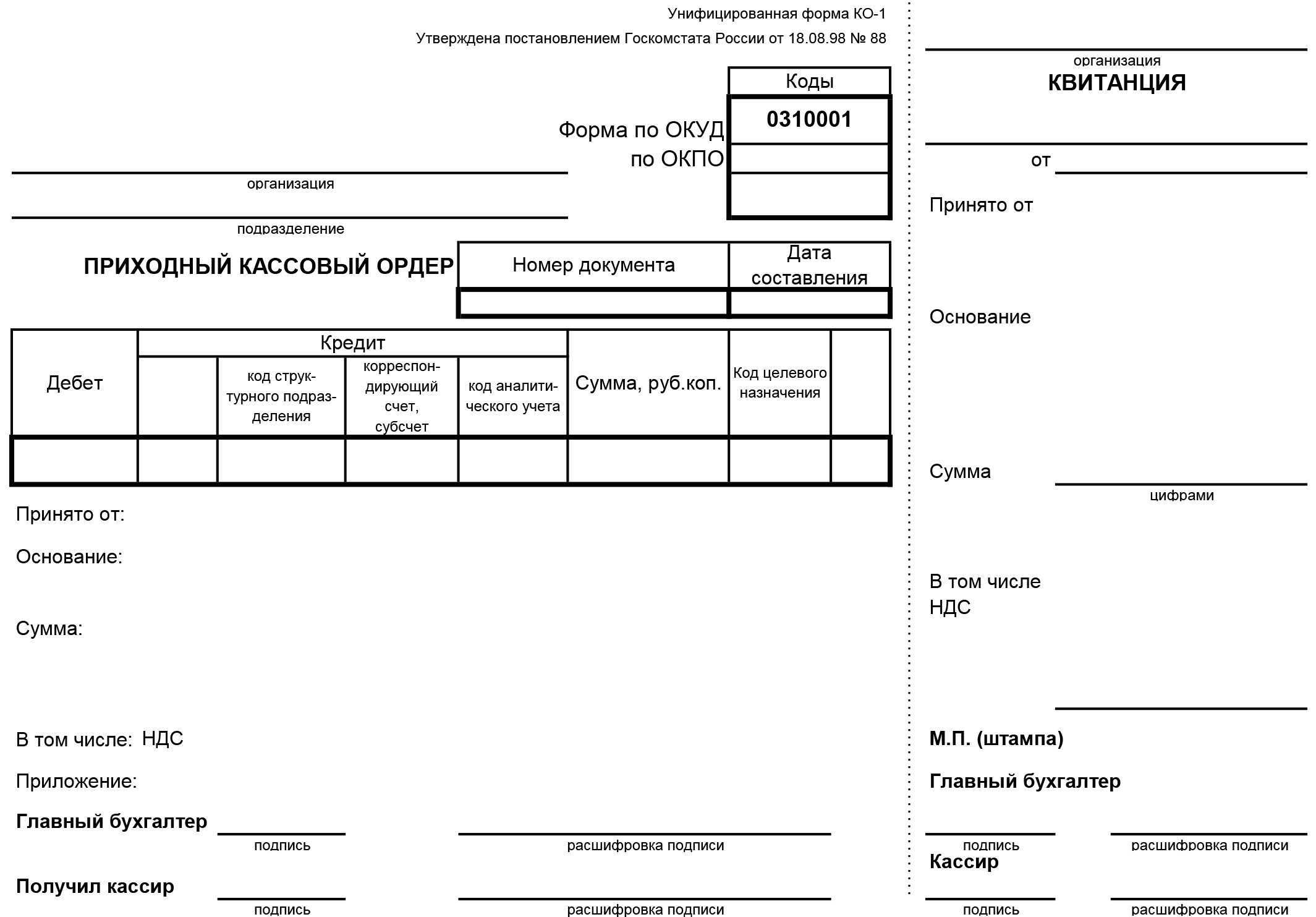

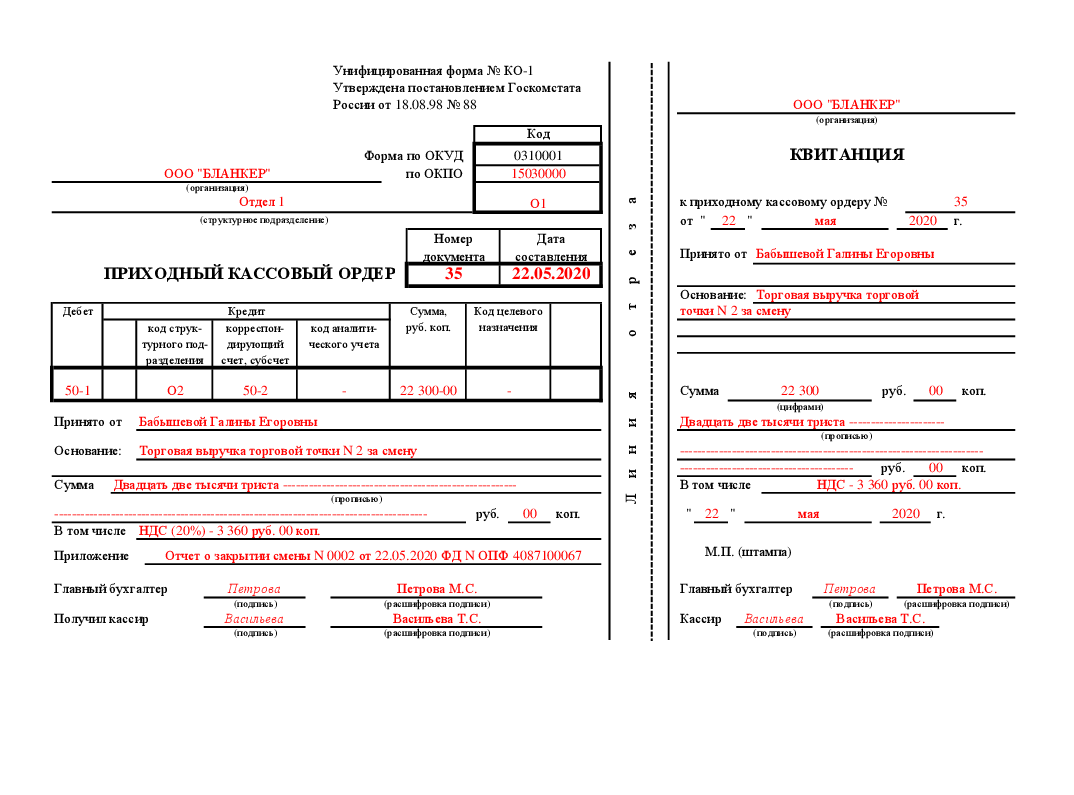

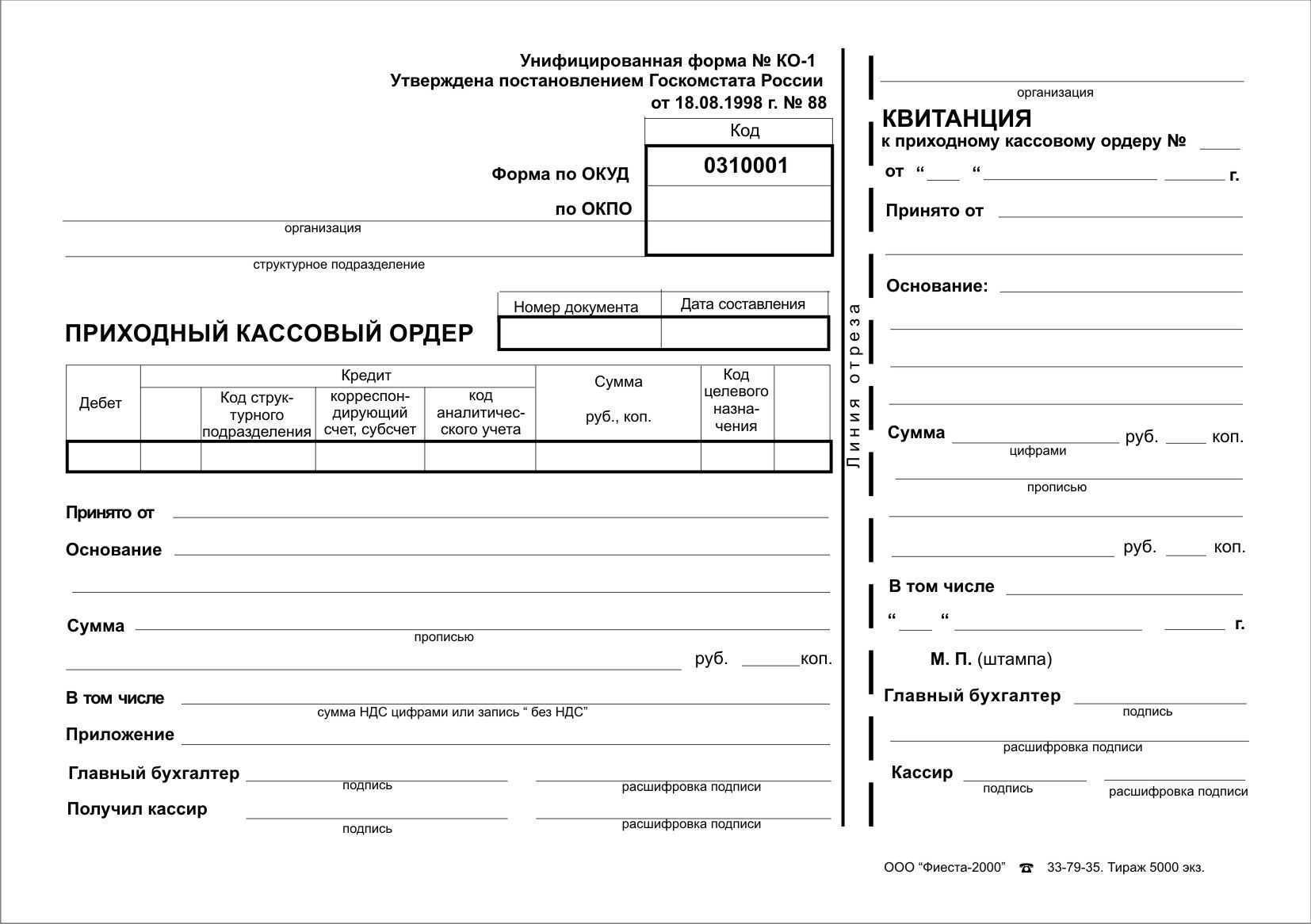

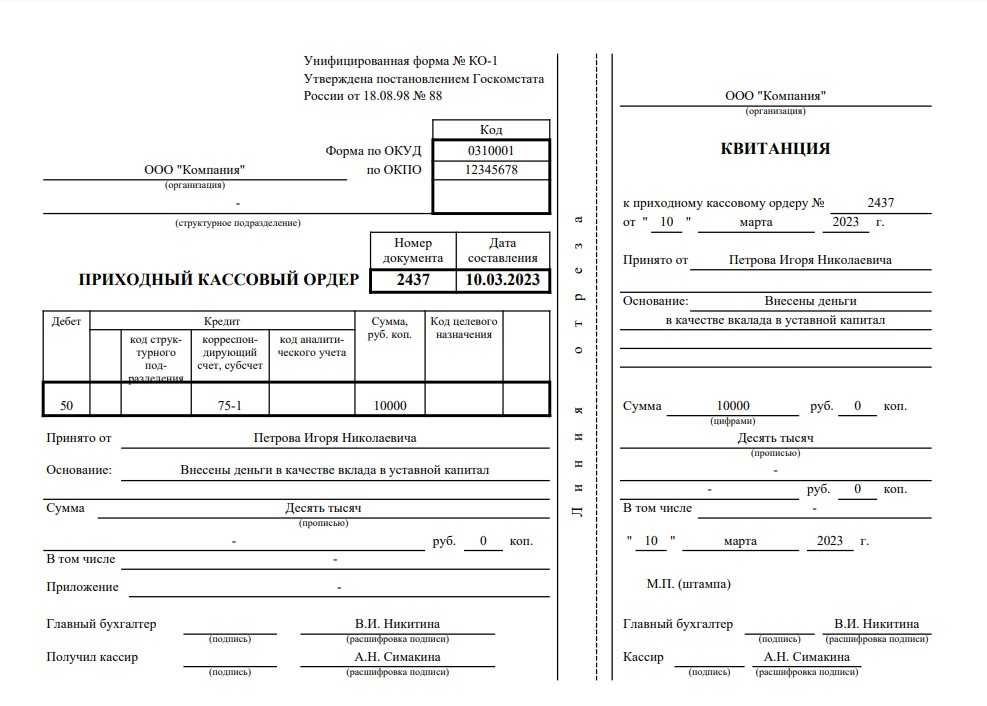

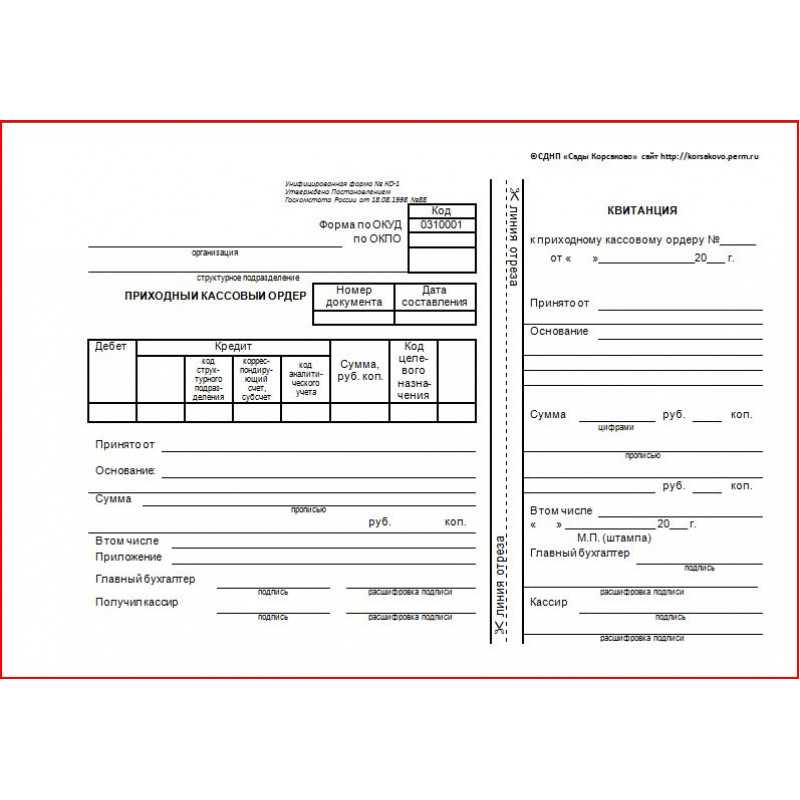

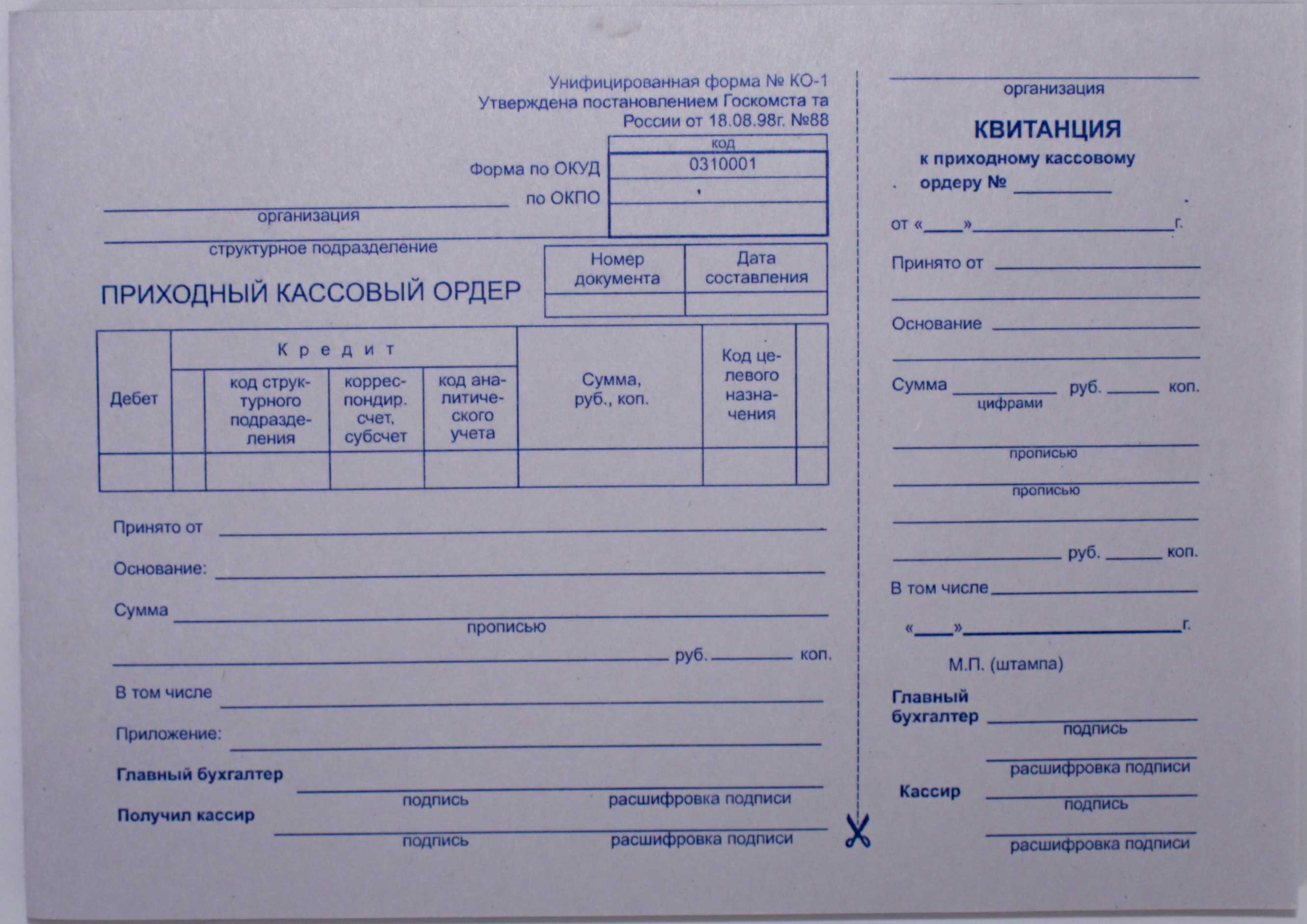

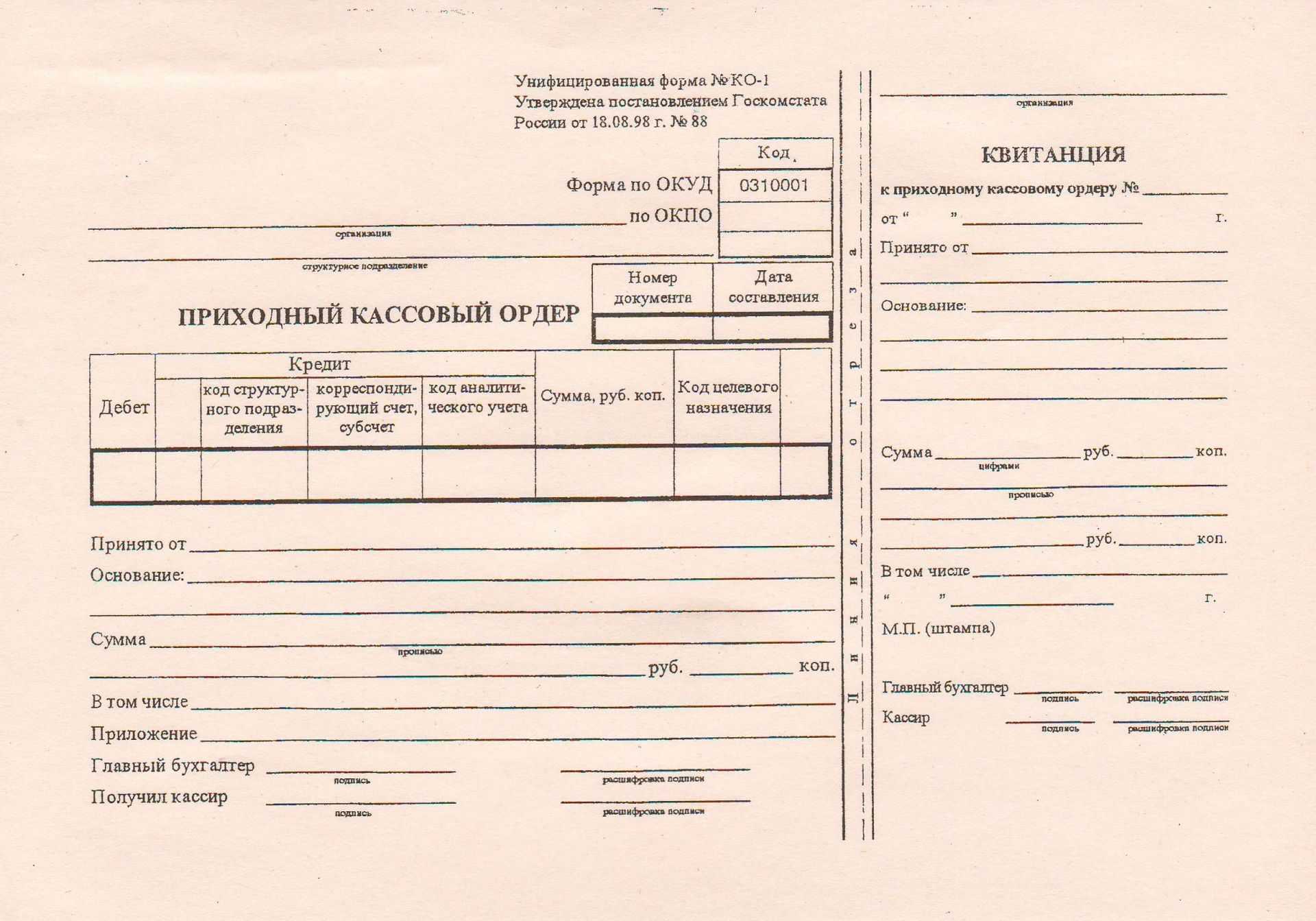

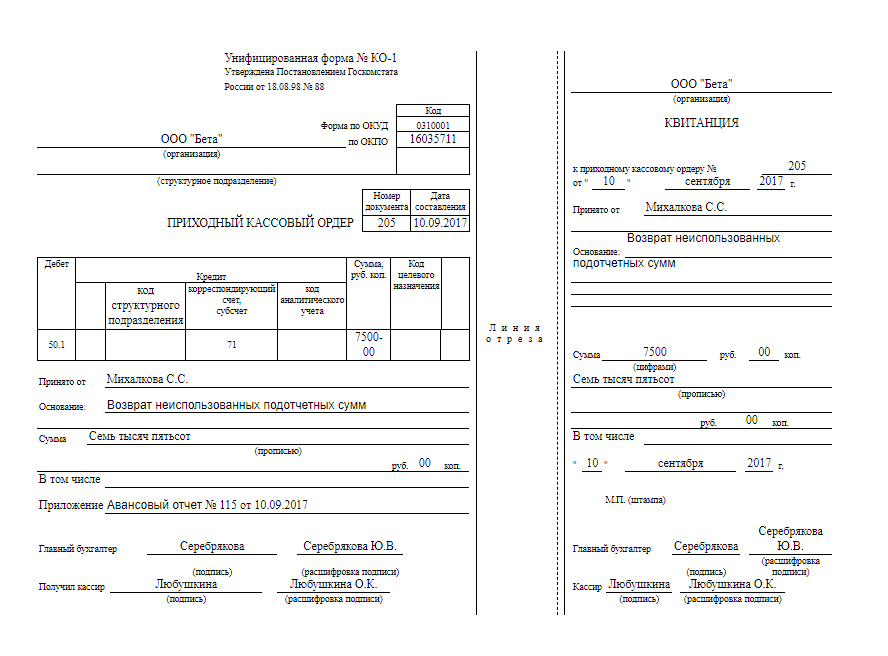

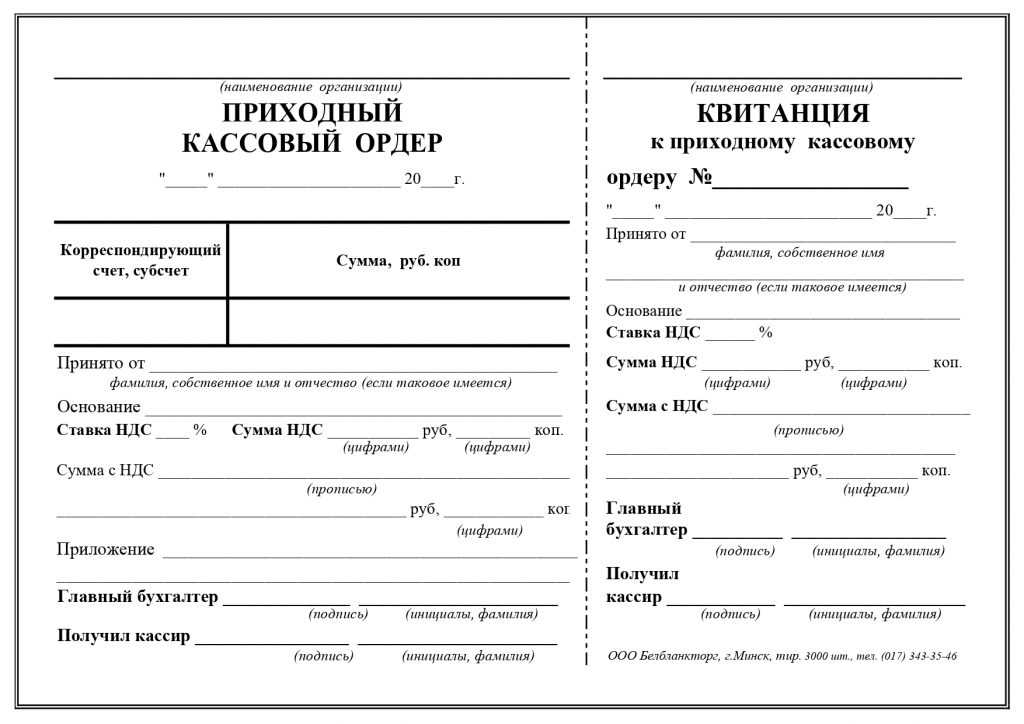

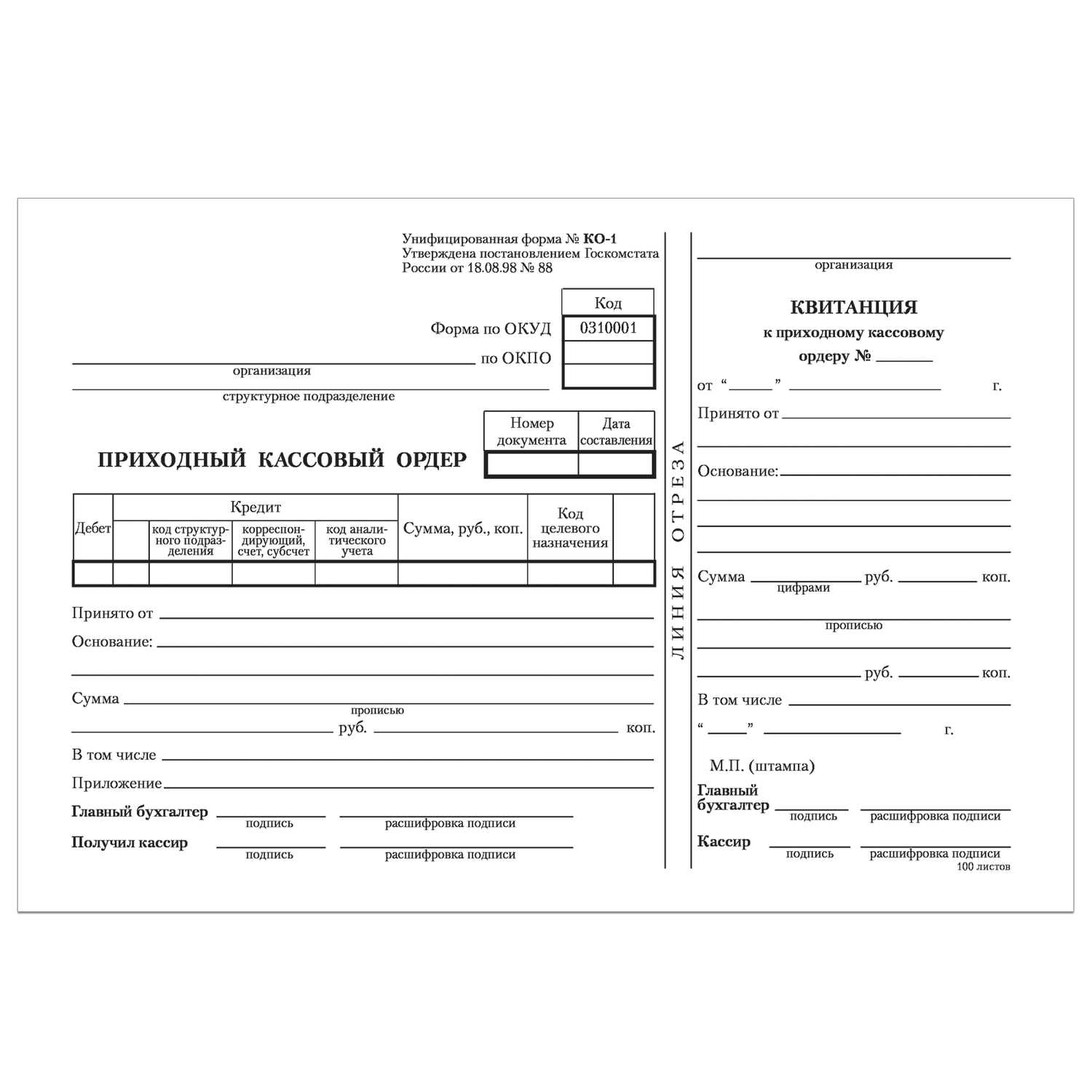

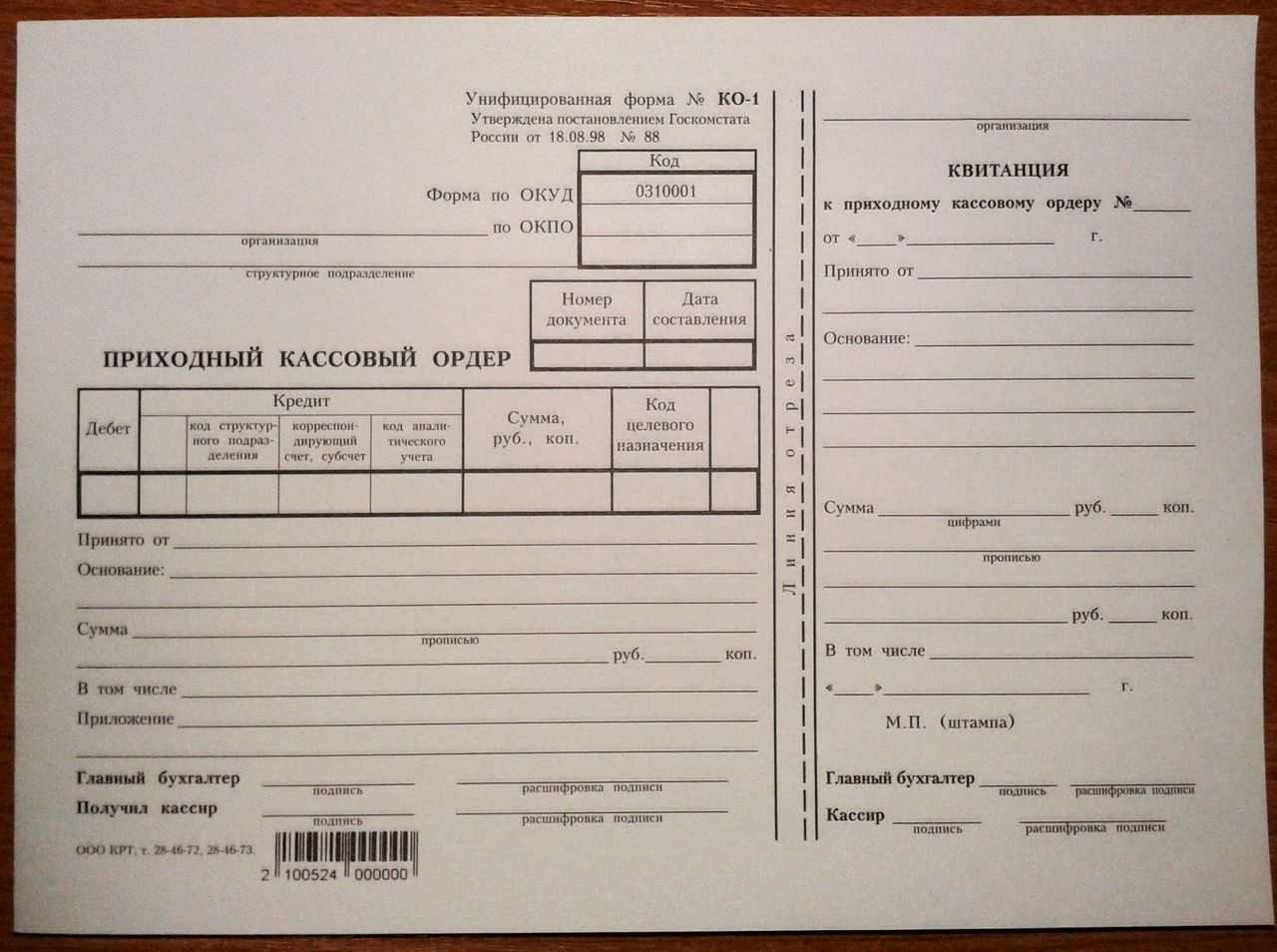

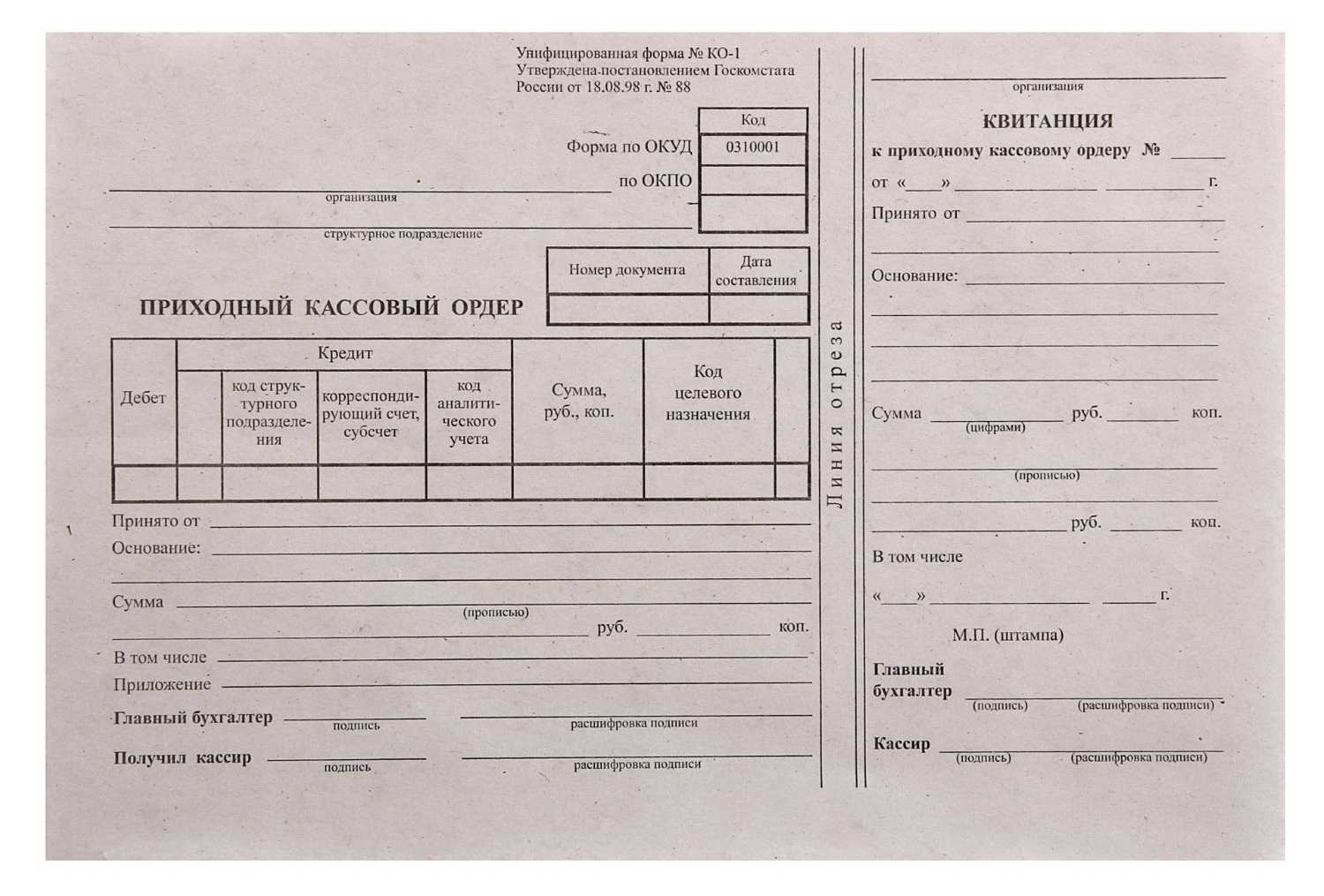

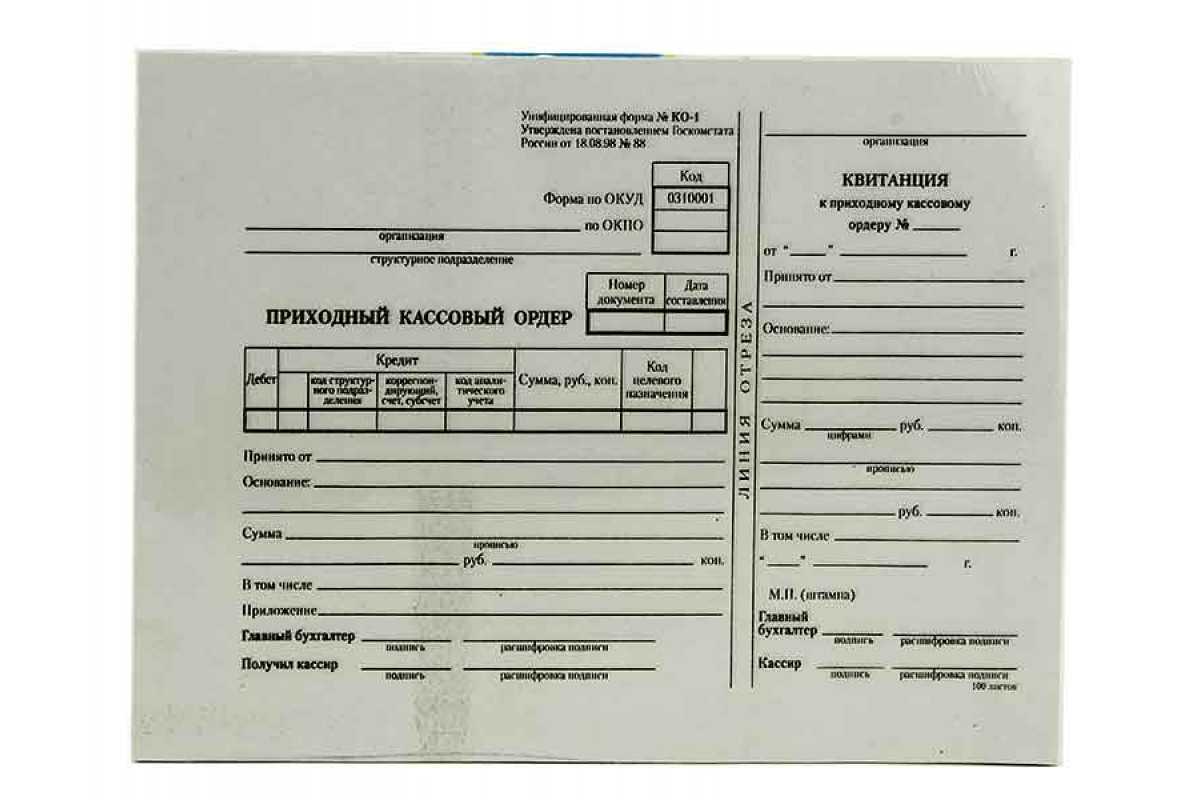

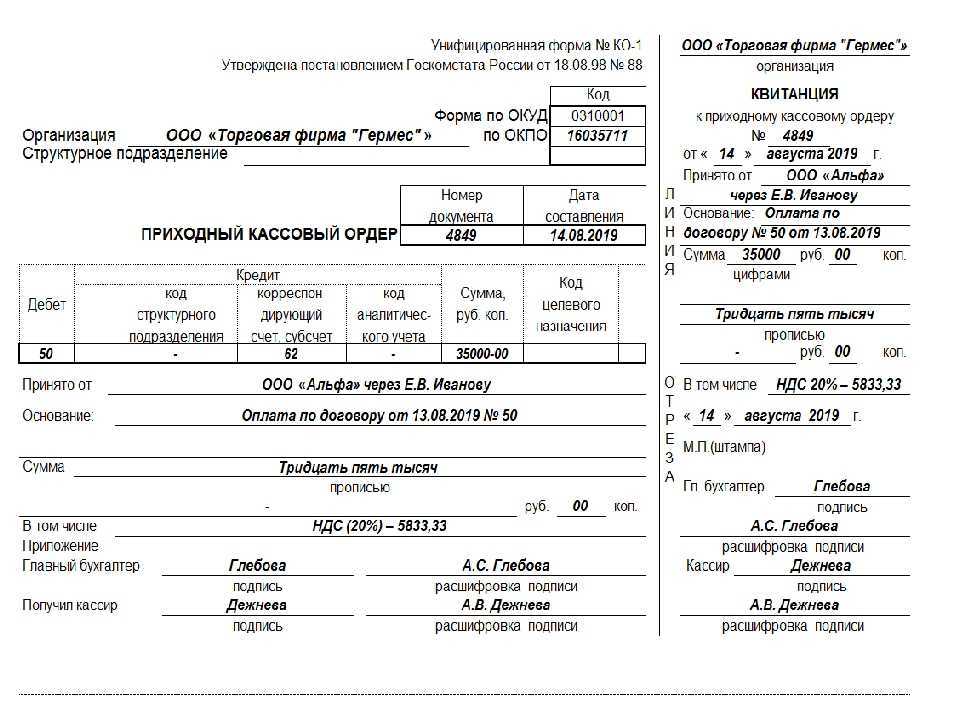

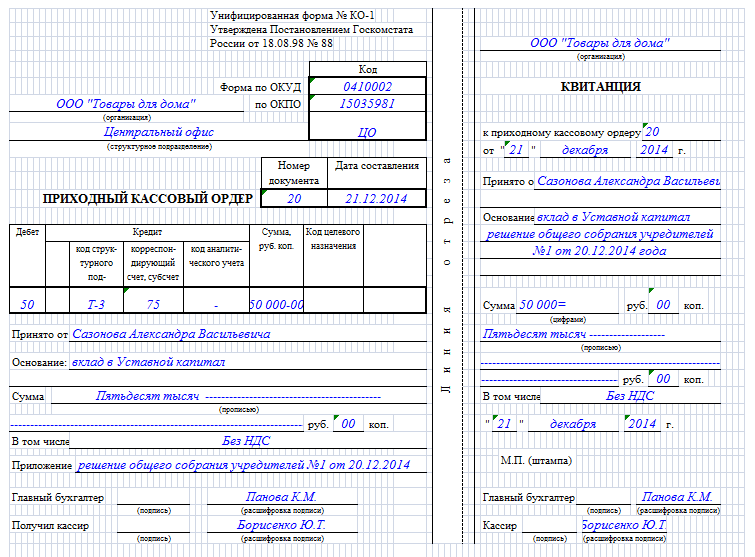

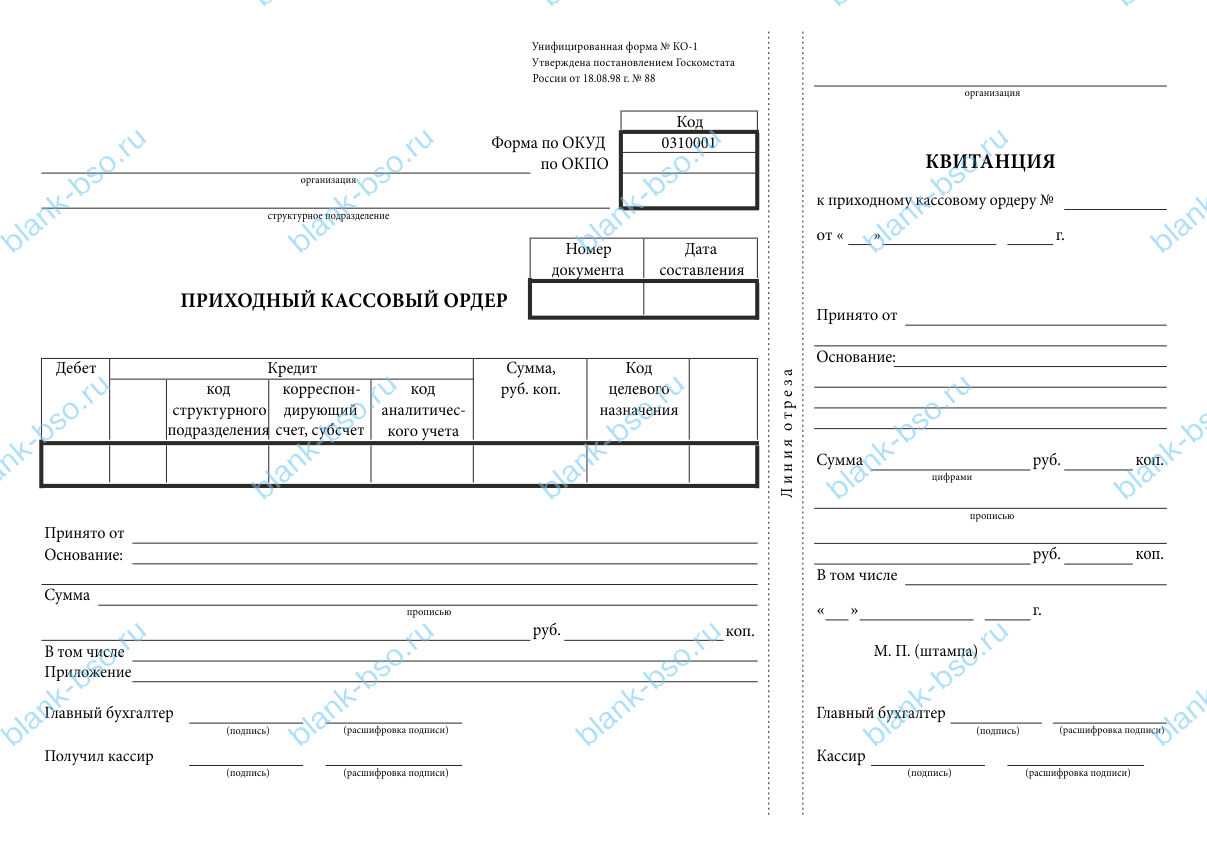

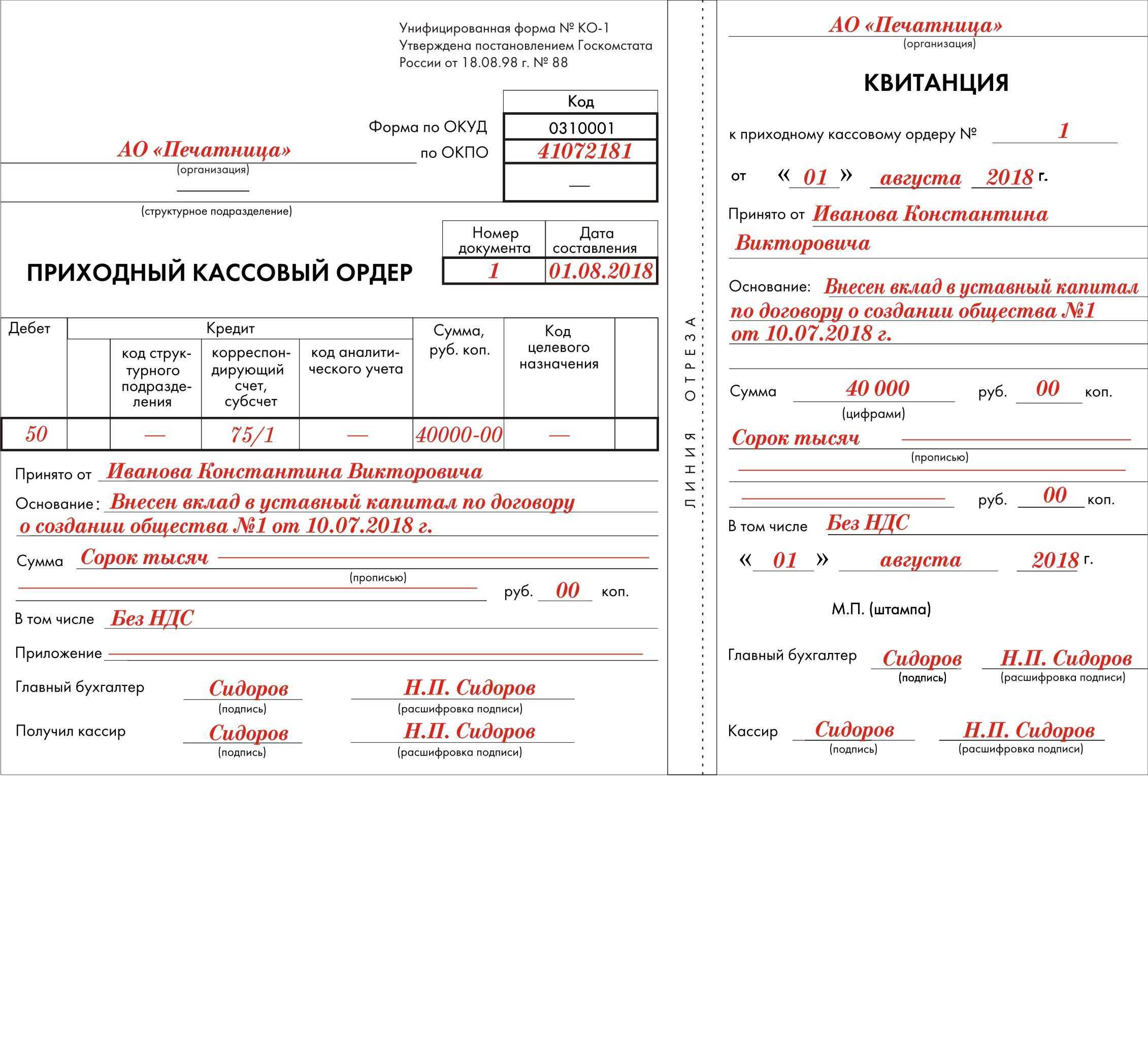

Бланк приходного кассового ордера имеет унифицированную форму № КО-1. Он содержит отрывную квитанцию, которая выдается лицу, вносящему деньги.

Приведем инструкцию по заполнению приходного кассового ордера:

- в графе «Организация» указываем полное наименование организации, выдавшей приходник в соответствии с учредительными документами;

- в поле «Структурное подразделение» пишем название структурного подразделения предприятия, выдавшего ПКО (при его отсутствии в данной строке ставим прочерк);

- в графе «Номер документа» указываем порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация ПКО должна быть непрерывной);

- в строке «Дата составления» проставляем дату поступления налички в кассу арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.;

- в поле «Дебет» ставим номер бухгалтерского счета, по дебету которого приходуются наличные денежные средства (как правило, это счет 50 — «Касса») (данное поле не является обязательным);

- в графе «Кредит» указываем код структурного подразделения, на которое приходуются деньги (при его отсутствии в данной строке ставим прочерк); номер корреспондирующего счета, субсчета, по кредиту которого отражается поступление налички в кассу; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в строке «Сумма, руб. коп.» указываем поступающую в кассу денежную сумму цифрами;

- в поле «Код целевого назначения» заносим код назначения использования поступивших в кассу денежных средств (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в графе «Принято от» указываем наименование организации и ФИО лица, передающего деньги в кассу организации (в случае если денежные средства принимаются от работника сторонней организации) либо только ФИО (в случае если деньги принимаются от сотрудника организации, выписавшей ПКО);

- в строке «Основание» пишем содержание хозяйственной операции (например: оплата по договору, заем по договору, розничная выручка и т.п.);

- в графе «Сумма» указываем прописью с заглавной буквы сумму (в рублях) поступивших денежных средств в кассу предприятия, копейки пишем цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, его прочеркиваем;

- в строке «В том числе» прописываем цифрами сумму НДС, в случае если операция налогом не облагается, пишем «Без налога (НДС)»;

- в графе «Приложение» указываем реквизиты прилагаемых первичных документов (если таковые имеются).

Отрывная квитанция к приходному кассовому ордеру заполняется по такой же схеме, как и сам ПКО.

Скачать приходный кассовый ордер бесплатно

Скачать бланк приходного кассового ордера (форма № КО-1) в формате xls

Скачать образец заполнения приходного кассового ордера (ПКО) в формате xls

Бланк и пример заполнения приходного кассового ордера проверены на актуальность 17.05.2013 г.

Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмы

Примечание

: Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными

На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из , либо корешки бланков строгой отчетности — если кассовая техника не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 . Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека на и плательщики единого налога на вмененный доход — ЕНВД. Соответственно на основании этих бумаг они могут оформить «приходник».

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР КО-2 по ОКУД 0310002Образец и пример заполнения

Выдача наличных денег

проводится по расходным кассовым ордерам — «расходникам» -РКО.

При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по , оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному , составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру — «расходнику».

Расходный кассовый ордер

Расходным кассовым ордером (РКО) является документ, используемый для оформления выдачи финансовых средств из кассы компании (частного предпринимателя).

К оформлению данного документа предъявляются жесткие требования:

- Если обнаружена ошибка или несоответствие, то в этом случае документ нужно заменить.

- Вносить изменения, корректировки и дополнения строго воспрещается.

- В бланке содержатся реквизиты, внесенные машинным способом или заполненные вручную.

- Бланк нельзя заполнять карандашом.

- В денежных единицах выражаются все показатели.

- Прочерки ставятся в пустых строчках, которые не подлежат заполнению.

- Подписывают документ только уполномоченные лица.

- Документ составляется в единственном экземпляре и на руки не выдается получателю.

- Документ, заполненный в произвольной форме является недействительным..

Бланку РКО присвоен индивидуальный номер КО-2.

Заполнение данного бланка производится бухгалтером компании. А приемка финансовых средств по нему осуществляет сотрудник, на которого возлагаются обязанности по приемке и выдаче наличных средств. Такой сотрудник в компании – это кассир или другое лицо компании, которое назначается руководителем или исполнительным директором.

Перед тем, как допустить сотрудника к работе с наличными деньгами в кассе, его следует ознакомить с его правами и обязанностями. Перед началом работы кассир или ответственное должностное лицо подписывает «Обязательство кассира», а также договор о материальной ответственности.

Данный тип документов позволяет в случае отсутствия денежных средств предъявить кассиру претензии. Если в штате компании нет уполномоченного лица, то денежные и финансовые операции по приемке производит руководитель компании или частный предприниматель.

Особенности заполнения ПКО

В случае отсутствия ордера на приход или его неправильного заполнения, сотрудники бухгалтерии могут быть штрафуют за нарушение финансовых норм и правил. Поэтому особенности заполнения ПКО необходимо знать и соблюдать тщательно.

Особенности заполнения ПКО включают правила для заполнения таких полей, как дата, номер ПКО, наименование плательщика и получателя, сумма платежа и цель платежа. Кроме того, при заполнении ПКО необходимо указать коды бюджетной классификации и счета расчетов.

Инструкция по заполнению ПКО поможет избежать ошибок при оформлении и исправить их в случае их возникновения. В применении ПКО приходник применяется в различных сферах деятельности, таких как торговля, образование, медицина и другие.

ПКО вместо БСО

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации)

Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Особенности приходного кассового ордера

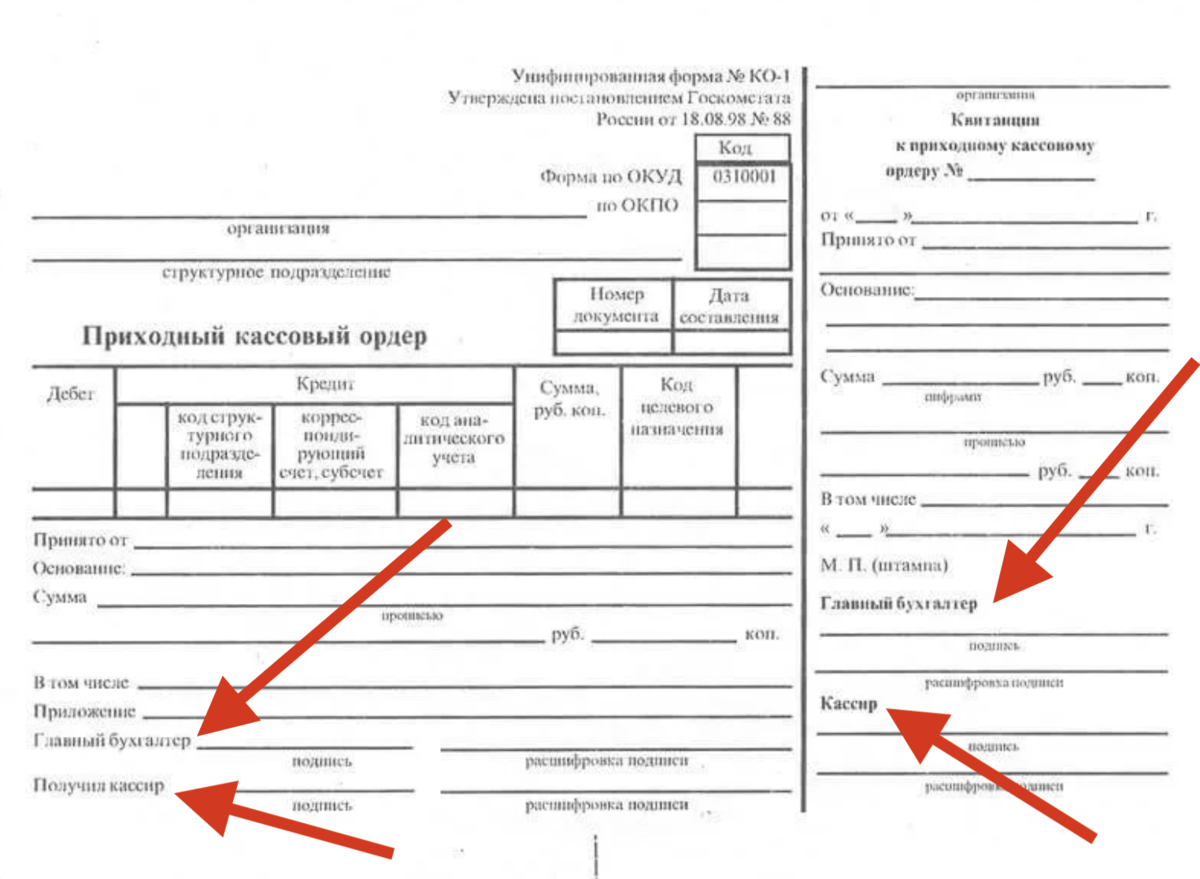

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Процесс заполнения

Прежде чем приступить к заполнению, необходимо заполнить наименование учреждения, вписать структурное подразделение, с которым осуществлялись операции по наличности.

Если компания мелкая и функционирует как ЧП, то в пункте «Структурное подразделение» ставится прочерк.

Коды ОКПО и ОКУД отражены в справке Госкомстата. Значение «Номер документа» указывает на позиционное место ПКО в регистрационном журнале. Ордера нужно пронумеровать с самого начала текущего, финансового года.

В пункте «дата составления» вписывается число, месяц и год. Заполнять нужно арабскими цифрами, а разделение осуществляется при помощи точки. В случае, если число включает в себя одну цифру, то первую цифру нужно поставить ноль.

Онлайн или в электронном виде

Многие компании предпочитают вести свою бухгалтерию в электронном формате. В законе нет на это запрета, и компании могут вести отчетность в электронном документе. Для этого нужно производить заполнение в специально установленной программе. Самыми востребованными бухгалтерскими программами являются: Бухгалтер; Галактика; Парус; ABACUS.

Заполнять кассовый ордер в режиме онлайн следует через надежные сервисы, например, «Мое дело» и «СКБ-Контур». Заполняя бланк в данной программе, кассир производит оформление записи в главной части ордера, а весь необходимый информационный блок продублирован в автоматическом режиме на отрывной квитанции. Так происходит регистрация документа в электронном журнале. Здесь присваивается номер документа.

В данном случае процесс заполнения упрощается. Кассир может сэкономить время на заполнение, прописать все данные только один раз, которые дублируются в автоматическом порядке на отрывной стороне. Помимо этого можно исправить ошибки. Формирование архива также производится в автоматическом порядке. Нумерация документа производится также в автоматическом режиме. Страницу с ордером можно сохранить в PDF формате или в табличном EXCEL.

Когда используется приходный кассовый ордер

Так как ПКО — является документом первичной бухучетности, то он обязан составляться только при совершении факта хозяйственной операции, то есть по факту поступления денег в кассу предприятия, организации или ИП. Основано это правило на статье 9 ФЗ «О бухгалтерском учете».

Важно! Выписка ПКО оформляется непосредственно в момент сдачи наличных материальных средств в кассовый аппарат субъекта хозяйственно-экономической деятельности. Практически для всех ИП и юр

лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет

Практически для всех ИП и юр. лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет.

ПКО признается недействительным и в случае обнаружения на нем исправлений и помарок. В случае ошибки необходимо выписать новый бланк, а не редактировать старый. Используется также ПКО без чека, доступный только для тех предпринимателей, которым разрешено работать без контрольно-кассовой техники. В этом случае ордер все равно должен дополняться, но уже другим особенным бланком строгой отчетности, который использует индивидуальный предприниматель.

ПКО используется при возврате денег в кассу в следующих случаях:

- Оприходование выручки, полученной по завершению рабочей смены, за продажу товаров или услуг за наличные средства, когда клиенту выдается чек от ККТ или бланк строгой отчетности. Стоит отметить, что по итогу смены на все операции и суммы составляется только один приходный кассовый ордер;

- Возврат денег, которые подлежат учету, но не были использованы;

- Получение средств с расчетных счетов;

- Возврат денег, которые были заимствованы;

- Денежные средства, которые вносятся в уставной капитал.

Создать кассовую документацию можно в 1С

Предприятия, не использующие в учете ПКО

Предприятиям, зарегистрированным в организационной форме ИП, предоставляется возможность применять упрощенный вариант учета. По п. 4.1 Указаний ИП, осуществляющие учет объектов, соответствующих выбранному режиму налогообложения, кассовые документы могут не оформлять. Особенности применения упрощенного учета:

- Предприниматели не ведут кассовую книгу и ордера, используемые для регистрации прихода и расхода наличности.

- Ведение учета осуществляется в целях для осуществления внутреннего контроля, получения аналитических отчетов и проведения анализа финансового состояния.

- Упрощенный порядок применим не ко всем кассовым операциям ИП. В п. 5 Указаний предусмотрено обязательное оформление ПКО при поступлении денежных средств от лиц, включая сотрудников.

- Предприниматели, использующие КУДиР, должны вести записи в соответствии с первичными формами. Приход средств ИП должен регистрировать на основании данных КО-1.

В ограниченном учете ИП применяется стандартный бланк формы КО-1. Равно как и в учете организаций, ИП не может применять разработанный бланк.

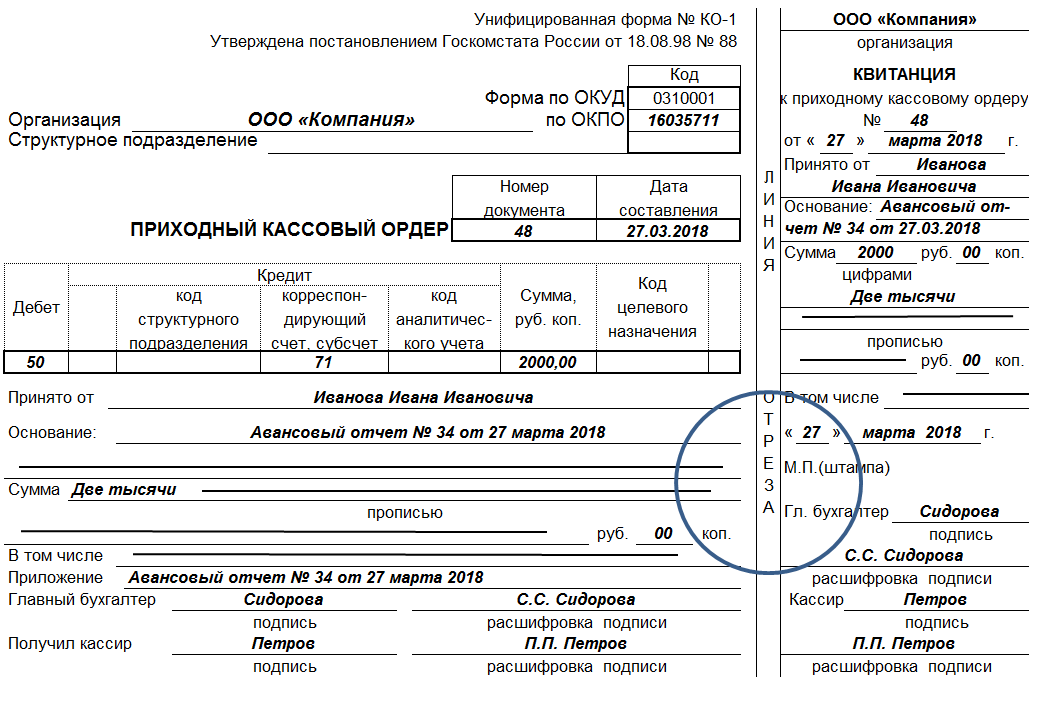

5. Выдача денег под отчет

Подотчетные деньги — это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужды.

Для выдачи денег формируется расходный кассовый ордер (РКО) на основании письменного заявления подотчётного лица, составленного в произвольной форме. В заявлении указывается сумма, срок, на который выдаются деньги, дата и подпись руководителя.

В течение трех рабочих дней после окончания срока, на который выдавались подотчётные деньги, или выхода на работу сотрудник обязан предъявить бухгалтеру (при его отсутствии — руководителю) авансовый отчёт вместе с документами, подтверждающими произведённые расходы (чеки ККМ, товарные чеки и т.д.).

Если сотрудник потратил личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление.

Если у сотрудника остались на руках подотчетные деньги, то он возвращает их обратно в кассу. Оформляется ПКО.

ВАЖНЫЙ МОМЕНТ: нельзя выдавать работнику наличные деньги в подотчёт, если он уже имеет непогашенную задолженность по ранее полученной подотчётной сумме денег. То есть работник вначале должен отчитаться по ранее полученным деньгам и только потом может взять снова деньги в подотчёт.

Руководитель (или ИП) сам решает на какой срок выдавать деньги, законом этот период не ограничивается. Главное, в заявлении подотчётного лица этот срок должен быть чётко указан, а руководитель даёт своё согласие посредством подписи.

Деньги под отчёт можно перечислять и на банковские зарплатные карты сотрудников.

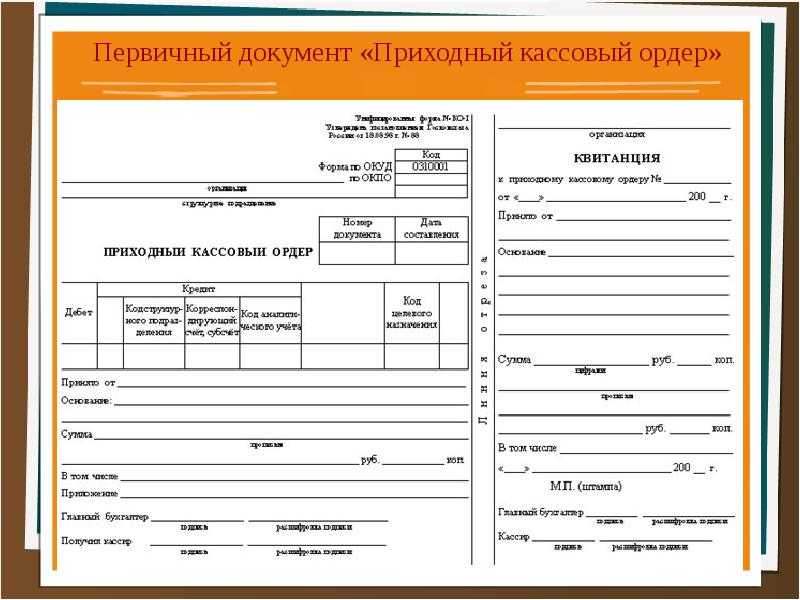

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

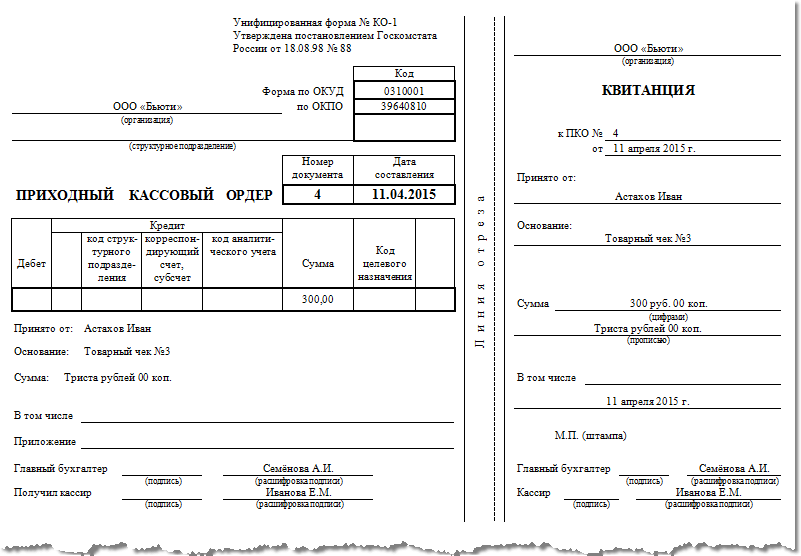

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Для чего он нужен?

Рассмотрим более подробно последовательность заполнения ордера:

Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций

Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год

Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

Дебет. Здесь потребуется указать номер счета, на который поступают средства.

Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

С сайта: http://moyaidea.ru/prihodnyj-kassovyj-order.html

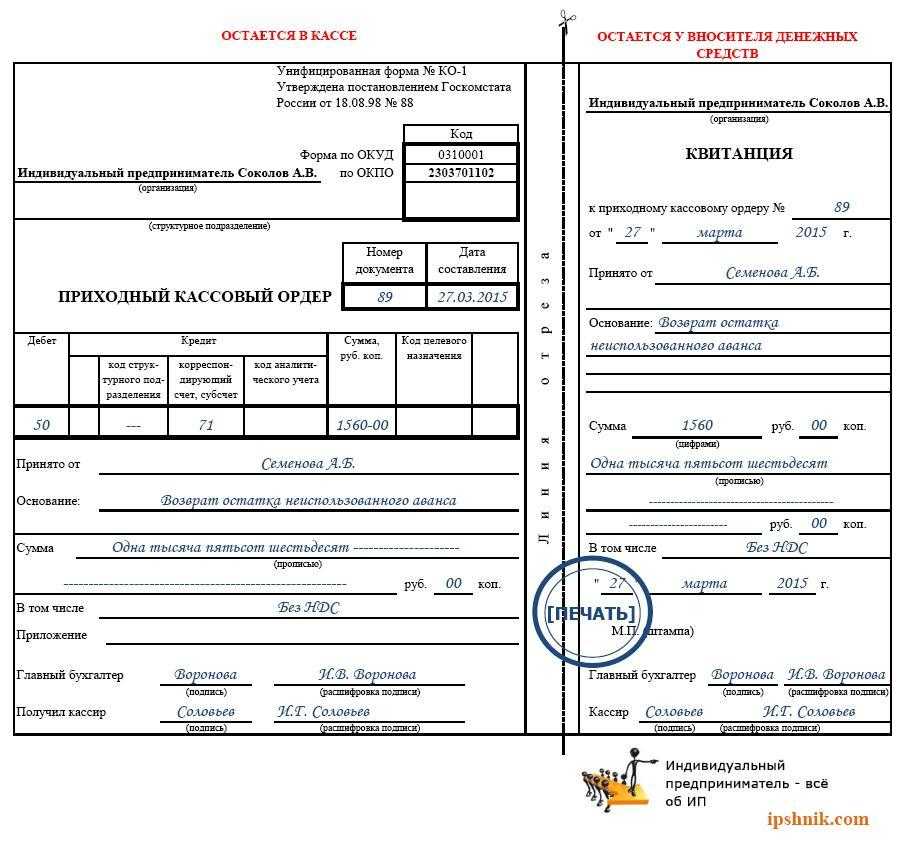

Действия кассира при оформлении квитанции к ПКО

Непосредственно в момент принятия денежных средств кассир организации, в кассу которого поступил платеж, должен выполнить следующие действия:

- Пересчитать деньги, принятые от плательщика.

- Проверить, сходится ли фактически размещенная в кассе сумма денег с суммой, указанной в ПКО:

- если суммы разные, перечеркнуть ПКО и оформить новый (с той суммой, что была передана плательщиком);

- если суммы одинаковые, подписать ПКО, поставить печать (или штамп).

- Расписаться в квитанции к ПКО, поставить печать.

- Оторвать от бланка ПКО квитанцию и передать ее плательщику в знак принятия у него суммы денег, прописанной в документе.

Закрытие кассовой смены

Как мы уже говорили ранее, открытие и закрытие смены онлайн-кассы должно сопровождаться распечаткой отчетов.

Закрытие смены подтверждает отчет, который содержит такую информацию:

- адрес точки, ФИО кассира и другие данные о смене;

- сколько чеков было напечатано;

- сколько чеков не ушло в ОФД (если эта цифра отличается от нуля, возможны проблемы с передачей данных, которые нужно оперативно устранить);

- сумма выручки;

- сумма возвратов;

- информация о способах оплаты (нал, безнал).

Обязательные реквизиты отчета содержатся в

.

Отчет о закрытии смены — фискальный документ. Большинство онлайн-касс настроено так, что при его оформлении производится полная выемка наличных, отдельную операцию проводить не нужно.

Если вы по какой-то причине не закрыли смену вовремя, порядок действий такой:

прекращаете пробивать чеки;

формируете отчет о закрытии смены;

если успели выдать чеки после того, как прошло 24 часа с момента открытия смены, важно сообщить в ФНС об обстоятельствах случившегося до того, как данные о нарушении ведомство получит от ОФД. Чрезвычайные обстоятельства в идеале нужно подтвердить документально — это повысит шансы на смягчение наказания

В каком случае применяется приходный ордер

Приходный ордер (ПКО) – это документ, который оформляется при поступлении денежных средств в кассу предприятия или организации. Он применяется в случае, если необходимо зафиксировать приход денежных средств и выполнить правильное их учетное оформление.

Использование приходного ордера регламентируется инструкцией, которая определяет особенности его заполнения. В случае неправильного заполнения приходника могут возникнуть проблемы с документооборотом и учетом денежных средств. Возможны штрафы за неправильное заполнение или отсутствие приходного ордера.

Порядок заполнения приходного ордера включает указание даты его оформления, суммы прихода, наименования плательщика и получателя денежных средств. Также в приходном ордере указывается цель прихода, номер и дата кассового чека или квитанции.

Как сделать или исправить приходный ордер? Для исправления приходного ордера необходимо произвести корректировку ошибок, о которых указывается в приложении к приходному ордеру. При этом внесенные исправления должны быть заверены подписью ответственного лица и печатью организации.