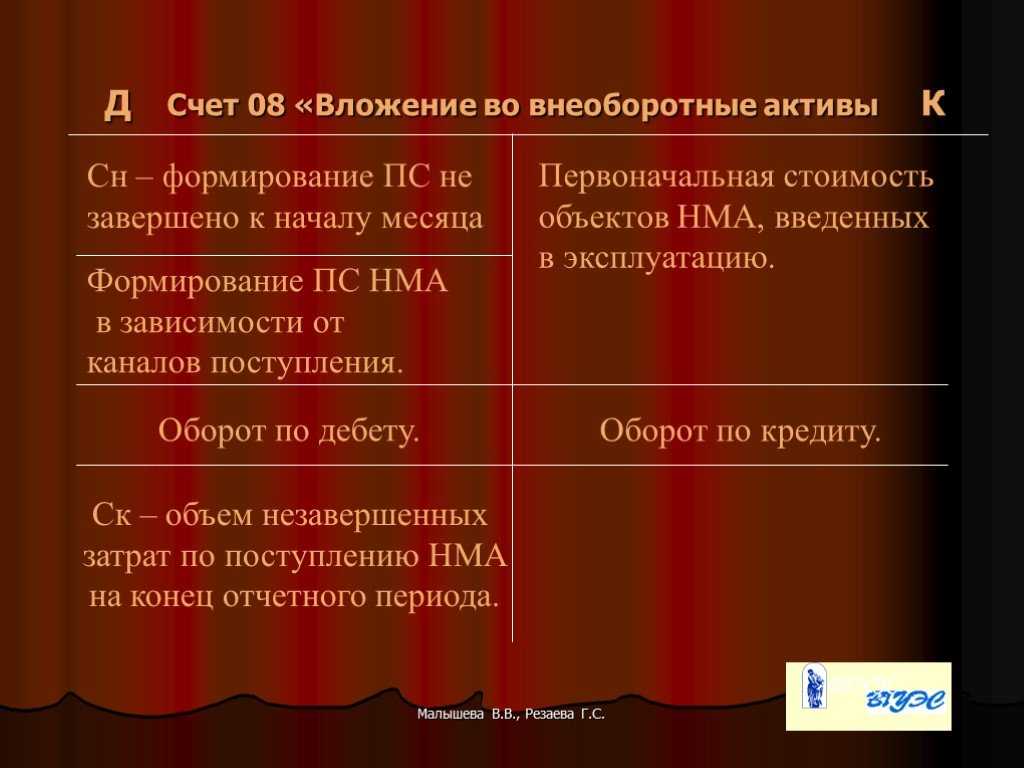

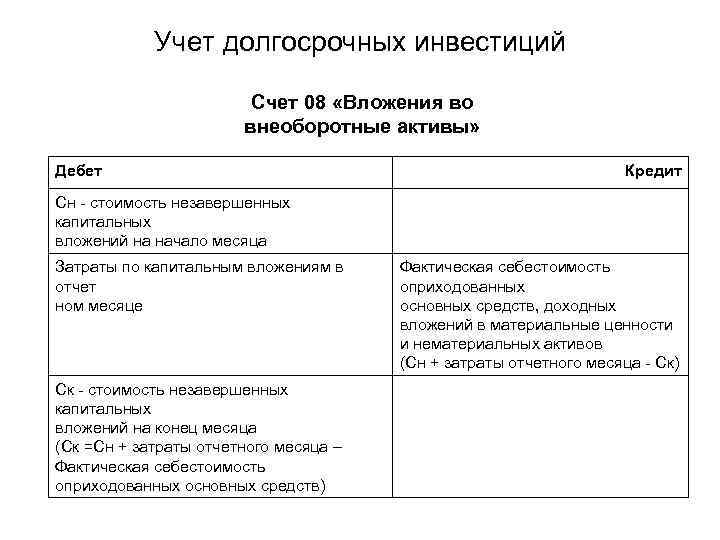

Пополнение внеоборотных активов (Счет 08 и его субсчета)

На счете 08 аккумулируются все затраты, учитываемые для создания основных средств. Покупка дорогостоящего имущества, комплектующих к нему, прочих объектов ОС фиксируется на счете 08. Субсчета при этом используемые зависят от характеристик имущества:

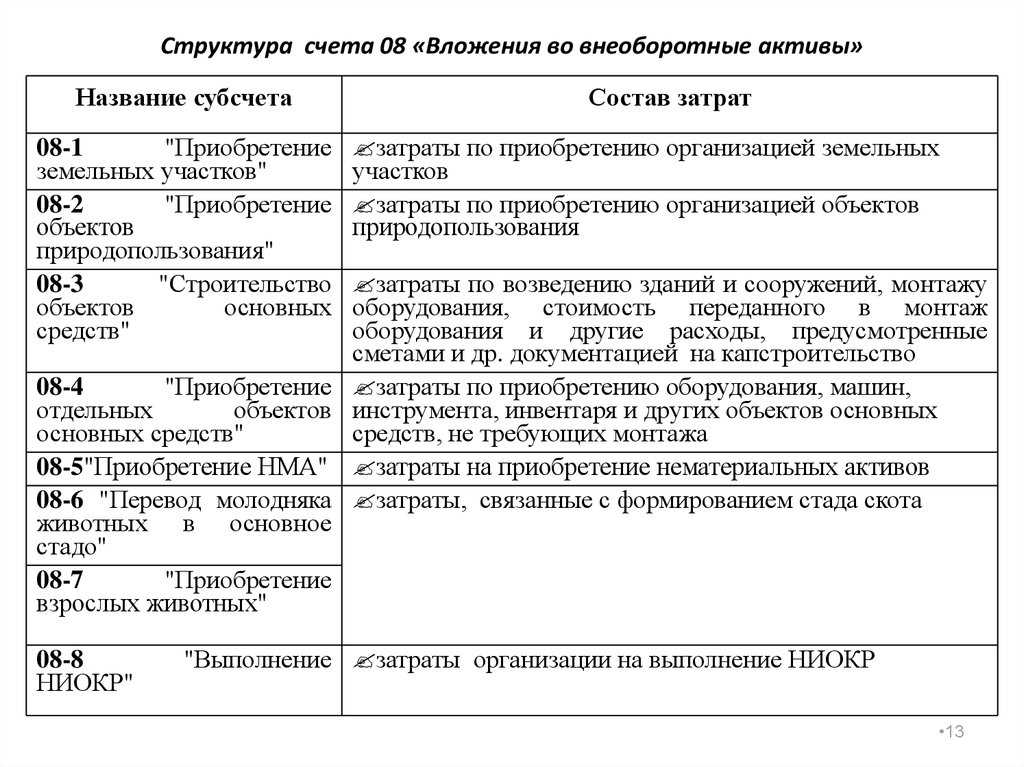

- Счет 08-1 ― приобретение участков земли.

- Счет 08-2 ― покупка прочих объектов природопользования.

- Счет 08-3 ― строительство ОС. Сюда относят возведение зданий, процедуру установки и монтажа оборудования, прочие расходы на капительное строительство, предусмотренные сметными документами.

- Счет 08-4 ― закуп ОС (дорогостоящего имущества). Приобретение машин, инвентаря, инструментов, которые не требуют последующего монтажа.

- Счет 08-5 ― покупка НМА (нематериальных активов).

- Счет 08-6 ― учет молодняка КРС и прочих животных как основное стадо. Относятся расходы, необходимые для ухода за молодыми животными, с целью их выращивания.

- Счет 08-7 ― приобретение скота, взрослых особей. Здесь также учитываются и затраты по доставке и транспортировке.

- Счет 08-8 ― осуществление конструкторской и научно-исследовательской деятельности, которая в дальнейшем используется при производстве продукции или в управленческой сфере организации.

Приобретаемое имущество и осуществление иных затрат, отражаемых на счете 08, может носить признаки основных средств, то есть участвовать в деятельности более 1 отчетного периода. Общая стоимость субъекта должна быть не менее 100 000 рублей (с 1 января 2016 года).

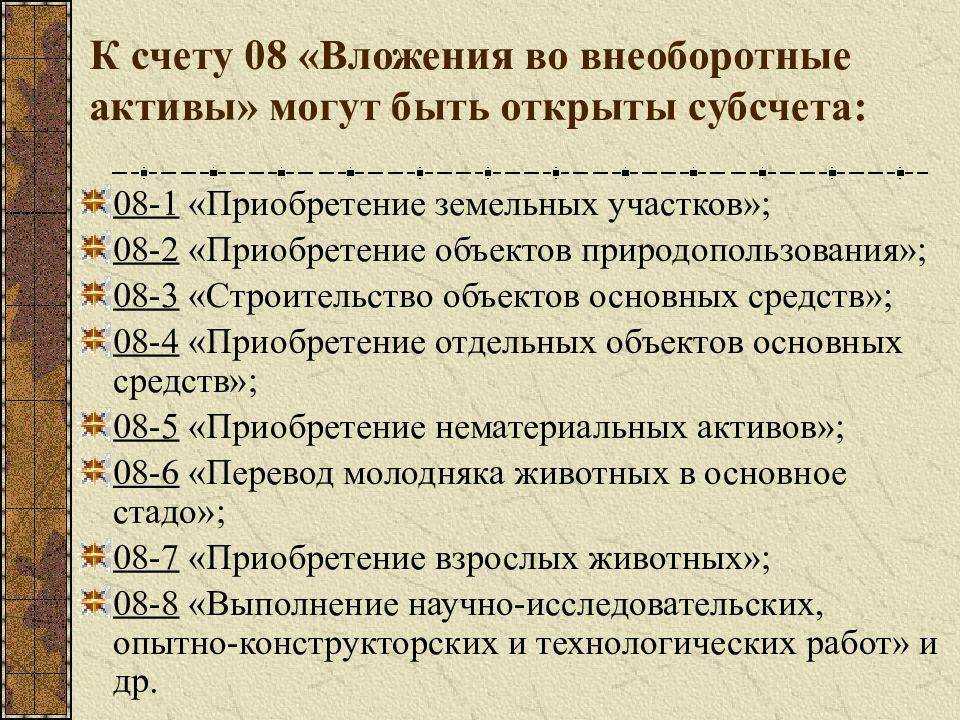

Какие субсчета открывают к счету 08

План счетов предлагает открывать к счету 08 следующие субсчета, которые мы собрали в таблице.

| Субсчет | Используем для учета |

| 08.1 | Здесь собираем все затраты, связанные с покупкой земельного участка: от стоимости его приобретения до пошлин за регистрацию. |

| 08.2 | Обобщаем здесь все затраты, связанные с покупкой объектов природопользования. |

| 08.3 | Здесь аккумулируем все затраты, связанные с самостоятельным созданием ОС. Например, это расходы на возведение зданий и монтаж оборудования. |

| 08.4 | Учитываем все затраты, связанные с покупкой машин и оборудования, которым не нужен монтаж. |

| 08.5 | Здесь отражаем стоимость купленных НМА. Это могут быть лицензии на компьютерные программы, товарные знаки и так далее. |

| 08.6 | Здесь фиксируем все затраты, которые понесла компания для выращивания молодняка животных. |

| 08.7 | Здесь отражаем стоимость купленных взрослых животных с учетом их доставки. |

| 08.8 | Здесь отражаем затраты компании на НИОКР. Например, создание новой технологии или опытного образца. |

Общие правила бухгалтерского учета по 08-му счету

Основные документы, которыми необходимо руководствоваться бухгалтеру в работе с 08-м счетом:

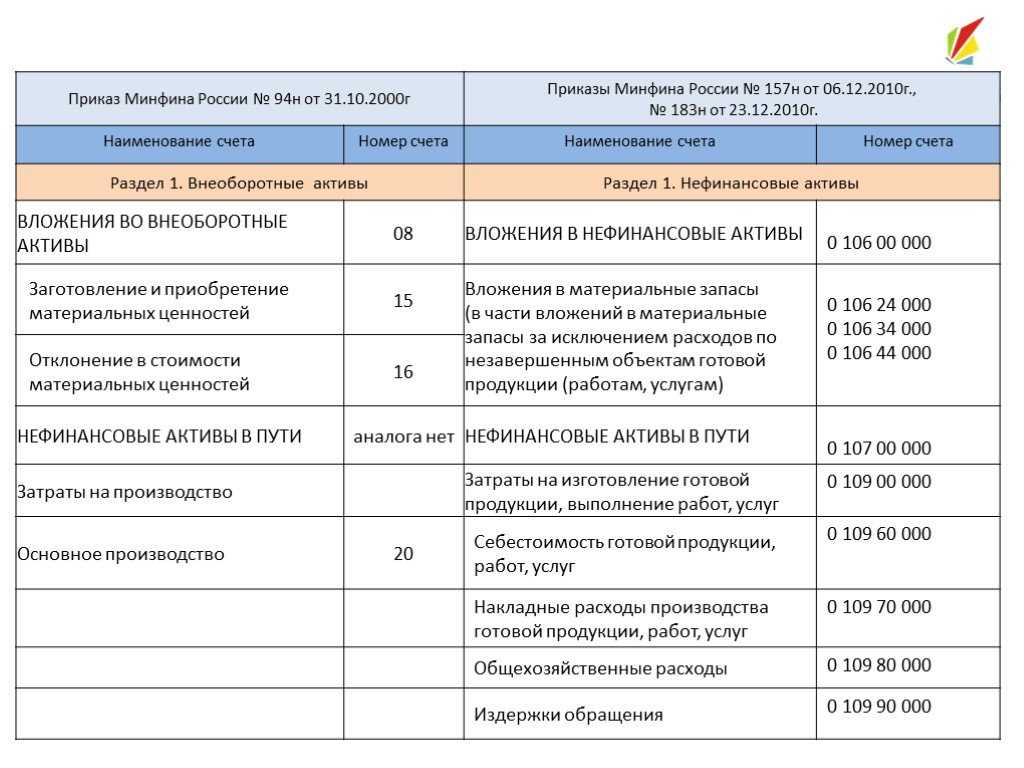

- приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (далее по тексту — приказ №94н);

- «Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций», утвержденная приказом Минфина РФ от 31.10.2000 № 94н (далее по тексту — инструкция 94н);

- ПБУ 6/01;

- ПБУ 17/02.

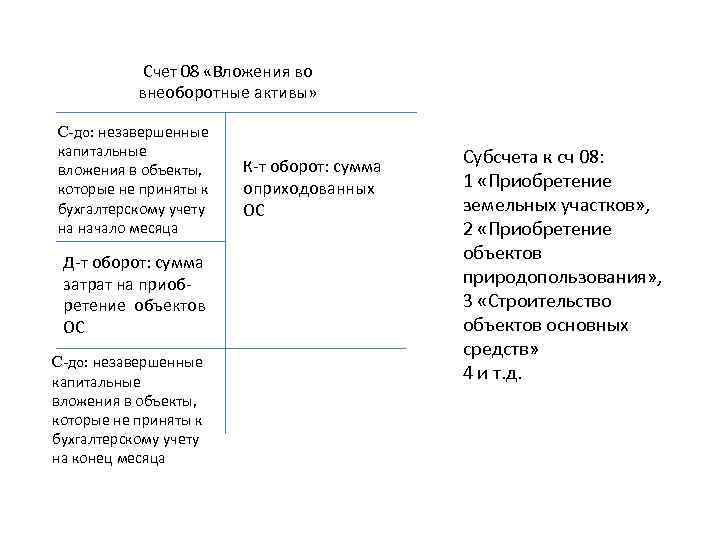

08 счет бухгалтерского учета предназначен для аккумуляции данных о вложениях предприятий в материальные и нематериальные внеоборотные активы, которые в будущем могут быть учтены на счетах 01, 03, 04 как объекты ОС, нематериальные активы или доходные вложения соответственно. Сегодня приказом № 94н установлено восемь субсчетов к счету 08.

ВАЖНО! Предприятие в рабочем плане счетов может уточнить содержание перечня счетов второго порядка (субсчетов), исключая или объединяя их. При необходимости можно вводить дополнительные субсчета, если этого требуют особенности деятельности или такое введение продиктовано необходимостью углубления ее контроля и анализа. В связи с этим реестр субсчетов по 08-му счету в типовом плане счетов носит рекомендательный и методический характер

Именно этим обстоятельством объясняется необходимость утверждения рабочего плана счетов по предприятию (п. 5 ПБУ 1/98)

В связи с этим реестр субсчетов по 08-му счету в типовом плане счетов носит рекомендательный и методический характер. Именно этим обстоятельством объясняется необходимость утверждения рабочего плана счетов по предприятию (п. 5 ПБУ 1/98).

Согласно приказу № 94н, субсчета 1, 2, 4, 5 и 7 к счету 08 предназначены для учета вложений в готовые объекты внеоборотных активов. Счет 08-1 предназначен для синтеза данных о капитальных вложениях предприятия на приобретение участков земли. Вложения в объекты природопользования учитываются на субсчете 08-2. На 4-м субсчете учитываются расходы на покупку отдельных объектов ОС, которые не требуют монтажа. 5-й субсчет аккумулирует данные о вложениях в нематериальные активы, в этом случае эти объекты тоже должны носить завершенный характер. Субсчет 7 синтезирует расходы на покупку взрослых животных.

Субсчет 3 предназначен для накопления информации о строительстве объектов ОС, а на 6-м учитывают расходы по выращиванию молодых животных до перевода их в основное стадо. 8-й субсчет учитывает расходы, связанные с исследованиями, конструкторскими работами, разработками новых технологических и управленческих процессов.

Аналитический учет по счетам 08-1, 08-2, 08-3, 08-4, 08-5 ведется по каждому объекту ОС (приобретаемому или возводимому). По счетам 08-6 и 08-7 — по каждому виду (группе) животных. По счету 08-8 — по каждому виду работ (услуг) или НИОКР.

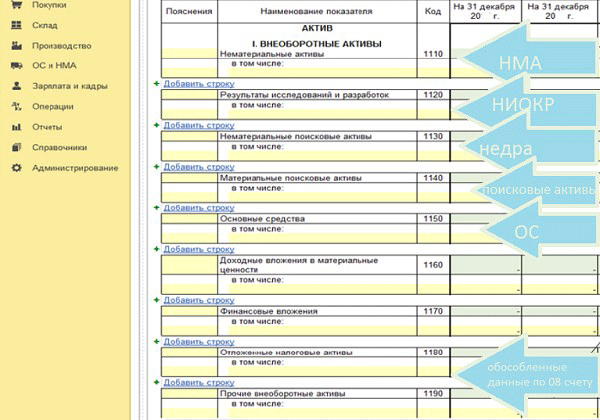

Уточнить порядок отражения сальдо счета 08 в бухгалтерском балансе можно в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Типовые бухгалтерские записи

Материалы списаны на строительство или создание объекта

Отражена стоимость имущества, оплаченная продавцу (цена)

Начислена зарплата и страховые взносы по работникам, участвующим в создании объекта

Объект ОС получен безвозмездно

НМА получено от учредителя в качестве взноса в уставный капитал

Отражена амортизация по ОС, используемых в создании имущества

ОС принято к бухучету

Нематериальный актив принят к учету

Имущество, не принятое к учету, было реализовано сторонней компанией

Отражена недостача по вложениям во внеоборотные активы, выявленные при инвентаризационной проверке

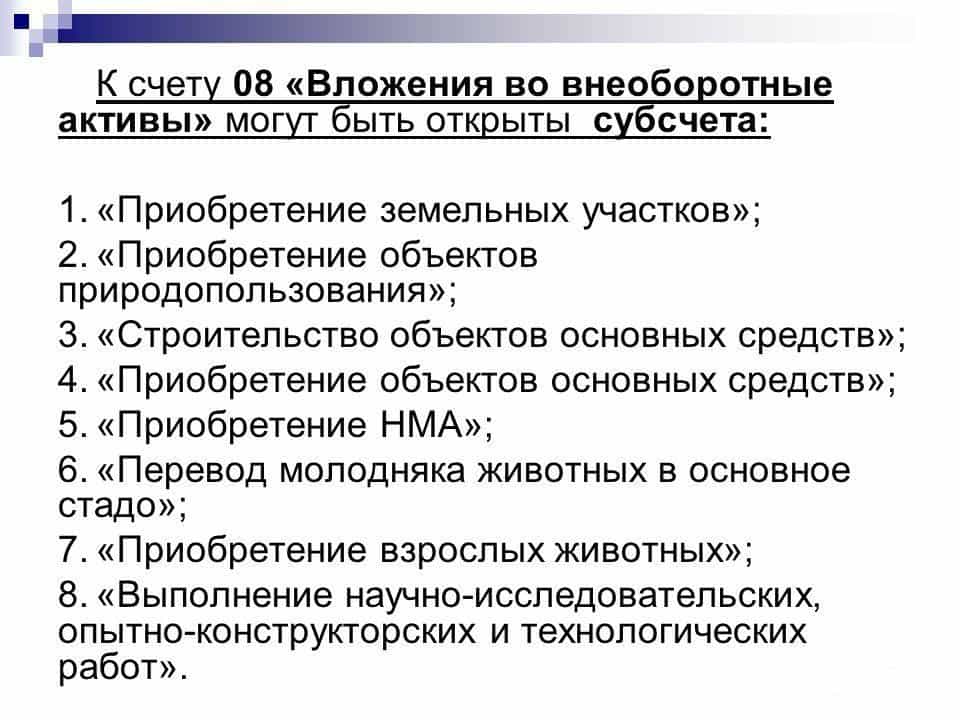

Субсчета 08 счета

Действующие положения по бухучету предусматривают открытие дополнительных субсчетов, которые позволят более детально систематизировать и структурировать информацию о вложениях во внеоборотные активы предприятия.

К счету 08 «Вложения во внеоборотные активы» можно открыть отдельные субсчета.

Номер и наименование субсчета к счету 08

Что включаем в расчет

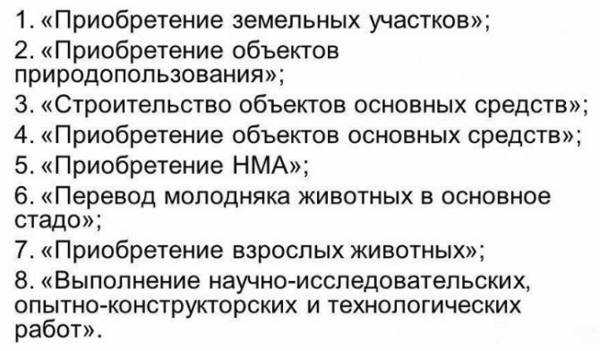

08-01 «Приобретение земельных участков»

Отражаем затраты предприятия, связанные с приобретением в собственность участков земли.

08-02 «Приобретение объектов природопользования»

Формируем информацию о приобретении объектов природопользования, за исключением земельных участков.

08-03 «Строительство объектов основных средств»

На счет 08-03 аккумулируем сведения о затратах экономического субъекта на строительство объектов основных фондов.

08-04 «Приобретение объектов основных средств»

Суммируем затраты и издержки предприятия, направленные на покупку зданий, сооружений, оборудования, транспорта и иных ОС.

08-05 «Приобретение нематериальных активов»

Фиксируем сведения о тратах фирмы на покупку объектов нематериальной собственности.

08-06 «Перевод молодняка животных в основное стадо»

Объявление затрат по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

08-07 «Приобретение взрослых животных»

Отражаем стоимость взрослого и рабочего скота, приобретенного для основного стада. Также включаем траты на доставку животных.

08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

Отражаем информацию о расходах экономического субъекта на ведение деятельности по НИОКР и прочим видам технологических изысканий, исследований и разработок.

Организация самостоятельно решает: открывать дополнительные субсчета или нет. Это решение необходимо обосновать в учетной политике. А вот ведение отдельной аналитики в разрезе объектов основных средств и нематериальной собственности обязательно.

Аналитический учет

Для объединения расходов схожего характера в группы и систематизации бухгалтерского учета дополнительно открывают субсчета первого уровня, на которых отражают информацию о затратах на:

- 08.1 — приобретение участков земли;

- 08.2 — покупку объектов природопользования;

- 08.3 — строительство объектов ОС;

- 08.4 — покупку отдельных ОС по категориям;

- 08.5 — приобретение НМА;

- 08.6 — перевод скота из одного стада в другое;

- 08.7 — приобретение взрослого скота;

- 08.8 — выполнение научных исследований, проведение опытов, результаты которых будут использованы в дальнейшем на предприятии.

При необходимости могут быть открыты другие аналитические счета схожего характера.

Определение и характеристика

По 08 счету заносят вложения относительно внеоборотных ресурсов длительных периодов

По 08 счету заносят вложения относительно внеоборотных ресурсов длительных периодов

. Его предназначением является занесение итоговых сведений по издержкам предприятия на объекты имущества, площади земли, природные объекты, имущества нематериального характера, образование домашних животных в стадо, исключая птиц, кроликов, пчел, собак, входящих в оборотные средства.

Затраты на внеоборотное имущество образуются по причинам

: основного, нового строительства, реставрационным работам, развитию и оснащению соответствующей техникой имеющихся активов в компании. Данные мероприятия, исключая строительство новых объектов, позволяют изменить цели, ради которых их проводят.

Издержки могут быть связаны связаны с:

- приобретаемыми строениями, оборудованием, транспортными средствами, сельскохозяйственным техническом оснащении;

- закупаемыми площадями земли, природными ресурсами;

- покупкой либо производством нематериальной собственности;

- приобретением домашних животных для эксплуатации или разведения, входящих в состав главного стада;

- направлением подросшего молодого скота в стадо;

- посадкой, уходом за растительностью многолетнего типа.

Учет вложений, касающихся имущества, не участвующего в обороте, служит для:

- своевременного, полного, точного отображения осуществленных на строительные работы различных видов собственности;

- мероприятий по контролю строительного процесса, внедрения средств производства, основных фондов;

- верного вычисления, а также отображения ценовых показателей для введения в использование, приобретаемые активы имущественных резервов, площадей земли, объектов природопользования, нематериального имущества.

Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

Для сельскохозяйственных предприятий или организаций, где имеются подразделения животноводства, отведено два специальных субсчета на счете 08:

Приобретение половозрелых особей животных, как правило, не вызывает каких-то проблем в бухгалтерском учете. Формирование фактической себестоимости покупки взрослого животного производится за счет синтеза стоимости приобретения самого объекта ОС, расходов на его доставку, на проведение экспертизы или оценки, и других расходов, связанных с фактом приобретения животного. После введения животного в эксплуатацию его стоимость переносится со счета 08 на счет 01 стандартной проводкой.

Моментом ввода животного в эксплуатацию может быть дата:

- поступления его в основное стадо (в том числе и племенное);

- поступления его в подразделение, где планируется его дальнейшее содержание (зоопарки, лаборатории, отделы служебного собаководства).

Если животное получено предприятием безвозмездно, то его приемка производится на основании рыночной стоимости животных с аналогичными показателями (порода, возраст, конституция, окрас). Тогда первоначальная стоимость такого объекта ОС равна рыночной стоимости объекта, увеличенной на расходы на его доставку, экспертизу и т.п.

Во-первых, инструкция 94н не предполагает прямой проводки Дт 01 Кт 11.

Во-вторых, через счет 08.6 списывается плановая стоимость молодняка, переводимого в основное стадо, со стоимости всех животных, находящихся на откорме и выращивании.

Если организация переводит молодняк в основное стадо, типовые проводки выглядят следующим образом:

Дт 08.6 Кт 11 —списание стоимости молодняка;

Дт 01 Кт 08.6 — увеличение стоимости животных основного стада за счет поступления молодняка.

В течение года молодняк в стадо может переводиться несколько раз. Перевод его осуществляется по плановой стоимости. В конце года хозяйство обязано скорректировать плановую стоимость переведенного молодняка на фактическую. В этом случае сторнирование или увеличение сумм производится аналогично проводкам, показанным выше.

Другие капитальные затраты

Состав внеоборотных активов

К имущественным правам данной группы относят и нематериальные активы, которые планируется использовать на предприятии более года. Ее составляют:

- ОС, принадлежащие предприятию и участвующие в производственном процессе. При этом на протяжении долгого времени имущество не теряет своей натурально-вещественной формы.

- Инвестиции долгосрочного характера и в виде капитала.

- Любые формы НМА.

- Прочие внеоборотные активы.

Имущество предприятия, относящееся к этой категории средств, занимает ведущее место в деятельности предприятия, особенно в производственных циклах. В течение периода его использования стоимость постепенно переносится на готовую продукцию в виде амортизационных отчислений.

Различают активную и пассивную часть внеоборотных активов. К первой категории относят наиболее подвижные и динамичные средства. Например, промышленное оборудование, служебные машины. Ко второй группе принадлежат объекты недвижимости: сооружения и здания, которые создают начальные условия для работы сотрудников предприятия.

Бухучет инвестиций в основной капитал: это счет 08 или 01?

Для предприятия важно правильно учесть финансовые вложения в основной капитал. Учет инвестиций регулирует приказ Минфина о плане счетов № 94н от 31.10.2000, согласно которому все подобные поступления аккумулируются в дебете счета 08, используемого для фиксации суммы вложений, как объекта учета. Например, поступление заемных средств банка, направленных на определенное инвестиционное вливание, оформляется проводками:

Например, поступление заемных средств банка, направленных на определенное инвестиционное вливание, оформляется проводками:

-

Д/т 51 К/т 66 или 67

-

Д/т 08 К/т 51

По кредиту сч. 08 отражают расходы, осуществляемые из разных источников — собственных, кредитных или бюджетных средств. Здесь же генерируются затраты на реконструкцию и модернизацию, а также на приобретение ОС. В целях контролирования движения средств на счете открывают несколько субсчетов (по объектам или направлениям инвестиций).

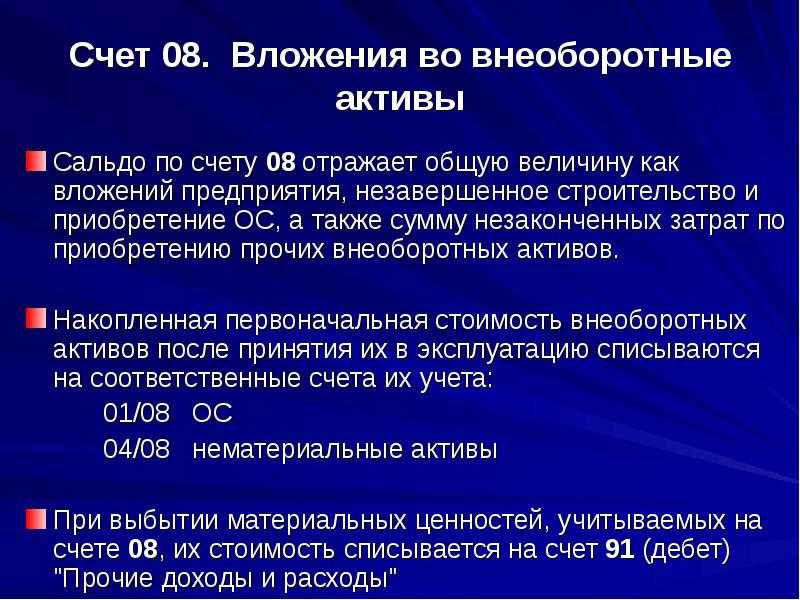

Факт приобретения ОС или реализации средств на возведение объекта по его завершении фиксируется в бухгалтерском учете проводкой Д/т 01 К/т 08, т. е. объект вложений перестает быть инвестицией, а входит в состав ОФ компании и становится объектом учета на счете 01. Информация по движению средств на счетах 08 и 01 отражается в годовой бухгалтерской отчетности

Для чего нужны бухгалтерские тесты

Любой работодатель преследует цель – найти компетентного сотрудника, который гарантированно будет справляться с возложенными на него обязанностями. Бухгалтер занимает одну из ключевых должностей и отвечает за финансовое состояние компании

Ошибка в учете может стать причиной непредвиденных затрат, а также привлечь внимание налоговых органов

Отборочные тесты по проводкам бухгалтерского учета позволяют оценить следующие навыки:

- Знание ПБУ;

- Умение работать с первичными документами;

- Знание налогового законодательства и нормативных актов;

- Работа с планом счетов;

- Решение нестандартных задач.

Раньше проверка знаний кандидата на должность бухгалтера ограничивалась выполнением нескольких стандартных проводок. Современное тестирование построено на решении нестандартных задач и требует от кандидата более углубленных знаний.

Онлайн-пример теста по Бухгалтерским проводкам:

ПройтиПодготовиться

Сложность проверочного задания зависит от размера компании и её запросов. А также от сферы деятельности и перечня должностных обязанностей. Стандартные тесты определяют соответствие соискателя установленным требованиям. Продвинутые – составляются экспертами и применяются для отбора кандидатов на узкопрофильные участки бухгалтерии.

По статистике, из 50 кандидатов только 20 проходят тестирование до конца, и из них только 5 человек успешно справляются с заданием.

Поступление внеоборотных активов

Чаще всего предприятие приобретает имущество через договор купли-продажи. В этом случае алгоритм принятия его на учет понятен: нужно собрать все расходы на счете 08, а затем списать их при вводе в эксплуатацию на основные счета. Но существуют и другие способы, при которых активы переходят во владение предприятия. В основном это результат бартера или вклада в начальный капитал, нередки и безвозмездные поступления.

Для каждого способа получения имущества определен способ принятия на учет 08 счета и метод расчета первоначальной стоимости. При совершении акта дарения оформляется соответствующий договор, в котором указана рыночная стоимость на передаваемые объекты. Это и будет та сумма, которую следует отразить проводкой Дт 08 Кт 98 «Безвозмездные поступления».

Аналитический учет

Для удобства учета, анализ 62 спецсчета ведется в разрезе каждой отдельной накладной, которая была отправлена покупателю или заказчику, а также по каждому отдельному контрагенту или по договору с ним. Более того, классификация операций может иметь следующие критерии:

- Способы расчетов (наличие аванса, платеж по факту отгрузки или оказания услуг);

- Сроки оплаты (является ли срок просроченным или еще не наступил);

- Имеется ли наличие векселя (учтен ли он в банке, наступил ни срок его погашения или вексельная оплата просрочена).

Важно! Бухгалтер может самостоятельно выбрать критерии, по которым будет производиться построение аналитического отчета 62 бухсчета на предприятии или организации, включить в условия свои методы отбора нужных позиций для их аналитики. Счет-фактура как документ, оформляющий и подтверждающий операцию расчета. Счет-фактура как документ, оформляющий и подтверждающий операцию расчета

Счет-фактура как документ, оформляющий и подтверждающий операцию расчета

Также стоит заменить, что на каждую операцию юридическое лицо обязано оформлять документы, подтверждающие ее. Это могут быть накладные или счета-фактуры, чеки и квитанции, другие бумаги. Без этого расчеты не производятся.

Построение аналитического отчета по этому спецсчету должно обеспечивать возможности по получению всех необходимых данных по покупателям и другим контрагентам, по документам расчета, по срокам оплаты и так далее. Учет взаиморасчетов с контрагентами в пределах связки организаций, о работе которых формируется сводная бухгалтерская отчетность, ведется на 62 позиции обособлено.

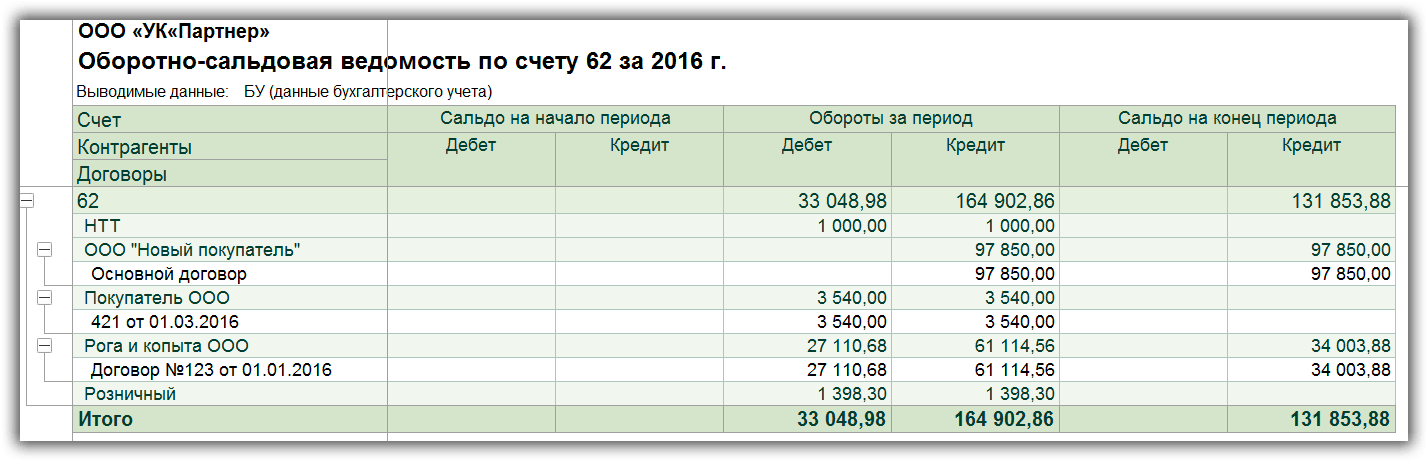

Образец оборотно-сальдовой ведомости по 62 счету за конкретный отчетный период

Образец оборотно-сальдовой ведомости по 62 счету за конкретный отчетный период

Таким образом, 62 счет — важный регистр бух отчетности, показывающий все взаимные расчеты с покупателями и заказчиками (контрагентами) по реализованным товарно-материальным ценностям, оказанным услугам или выполненным работам. Регистр имеет возможность детализовать информацию путем создания дополнительных субсчетов, отражающий расчеты с контрагентами в иностранной валюте, с помощью ценных векселей и при заранее оговоренных авансах.

https://www.youtube.com/watch?v=R8qZeO5QQE4

Счет 08 в бухгалтерском учете

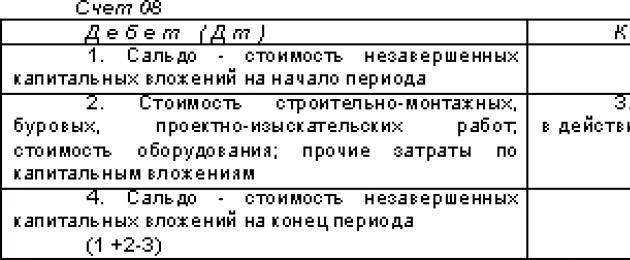

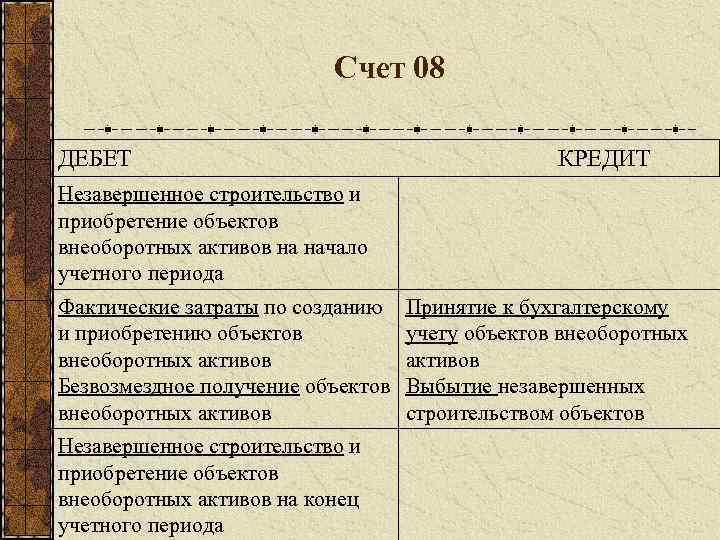

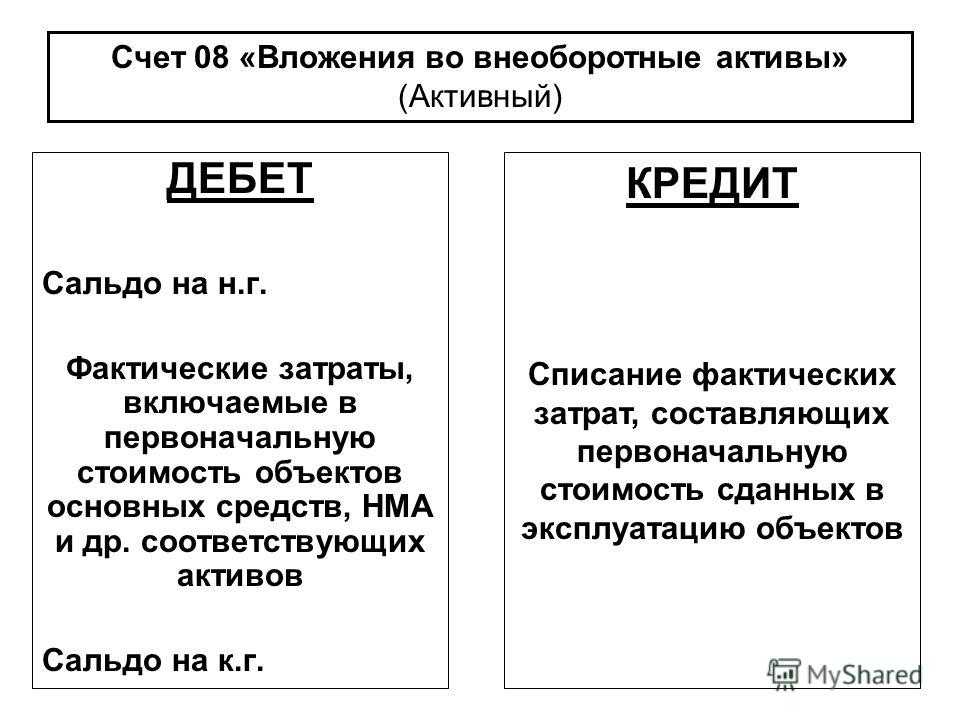

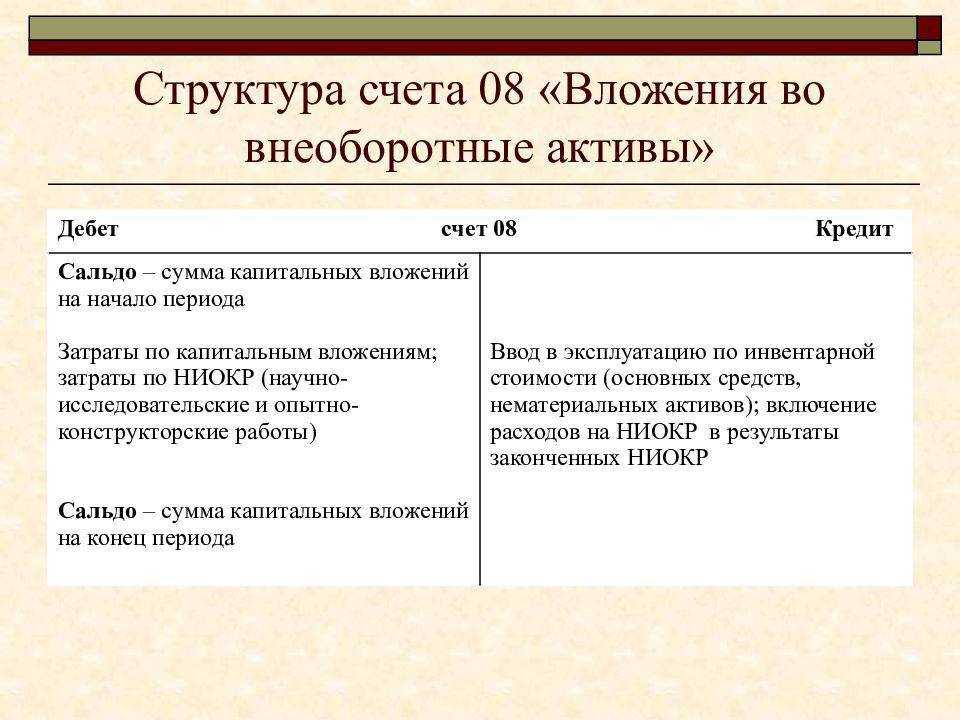

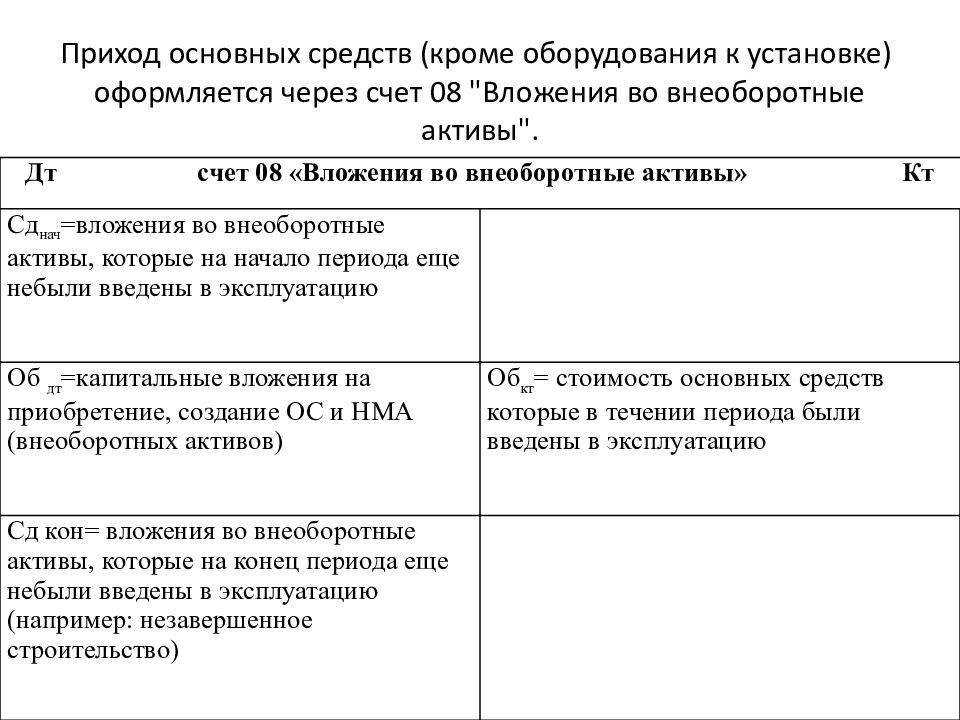

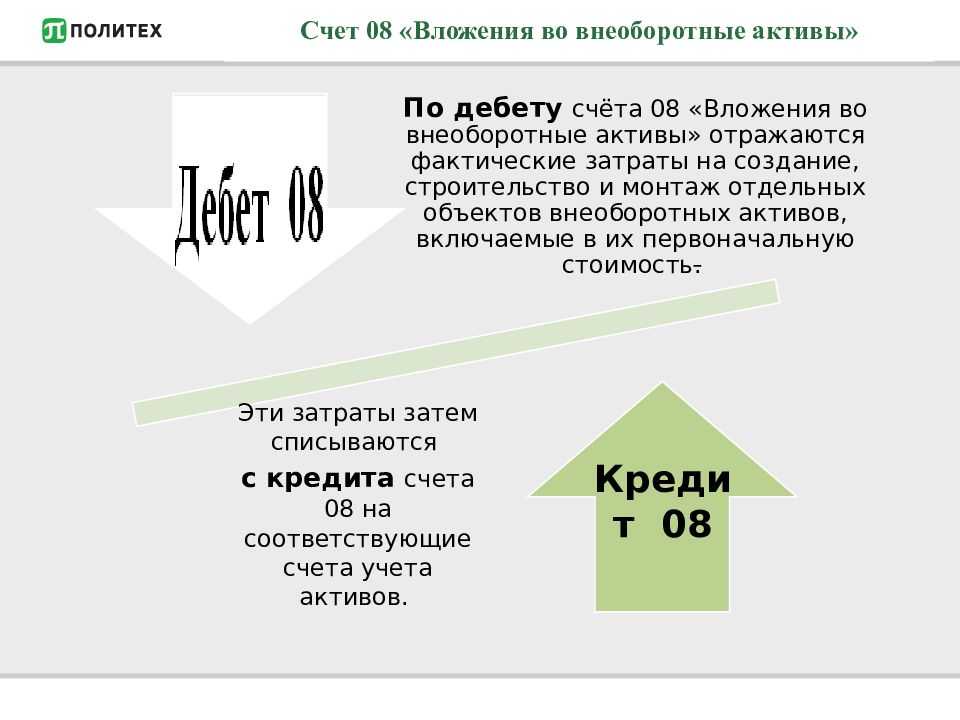

В форме внеоборотных активов выступают объекты ОС с НМА и инвестициями финансового характера. Счет 08 предназначен для систематизации информации о внеоборотных активах при поступлении в случае отсутствия окончательно сформированной цены на них или условий для немедленного ввода в эксплуатацию.

После окончания процесса подсчета итоговой цены на актив, 08 счет бухгалтерского учета закрывается путем перевода сумм с него на соответствующие счета. Если цена сразу после совершения сделки по покупке объекта известна и не предполагается ее изменение, то сч. 08 будет выполнять транзитную роль.

Стоимость имущества учитывается в сумме с дополнительными расходами на монтаж, доставку и доработку актива. Важный нюанс – суммы НДС по каждому объекту следует относить на счет 19 . Ответ на вопрос «08 счет – активный или пассивный» однозначный – счет активный. То есть все суммы по приходу записываются в дебет, а выбытие оформляется по кредиту.

Через бухгалтерский счет 08 проходят активы, которые:

- использованы в форме вклада в уставный капитал;

- приобретены;

- получены на безвозмездной основе;

- созданы хозяйственным способом или силами посредников.

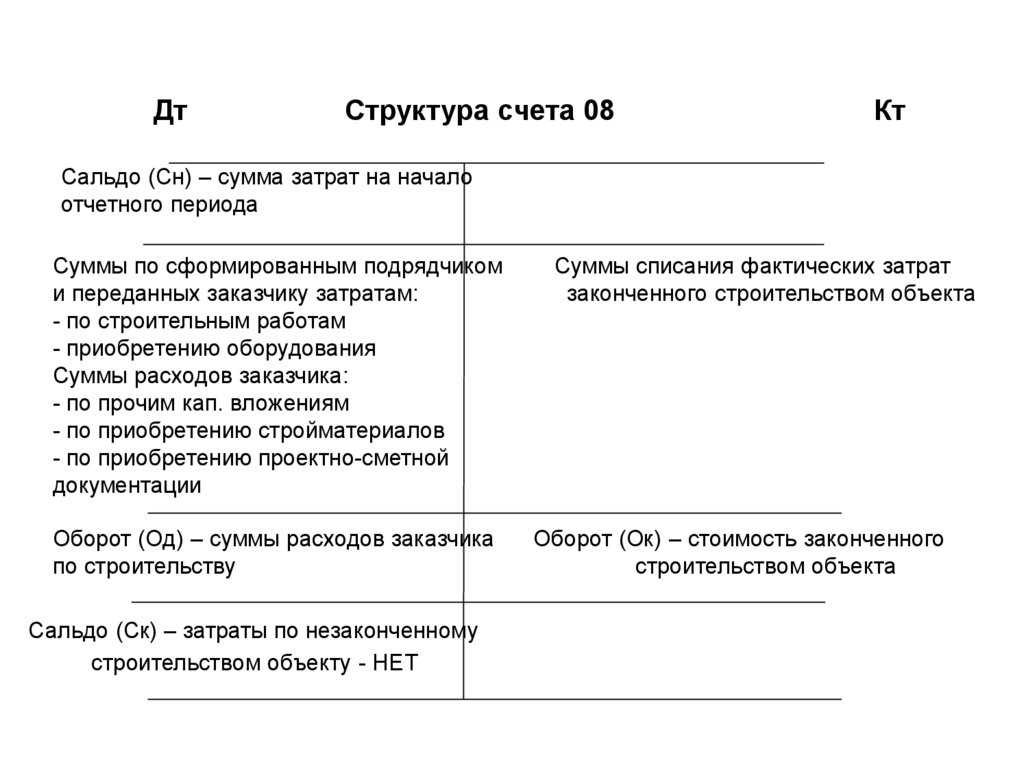

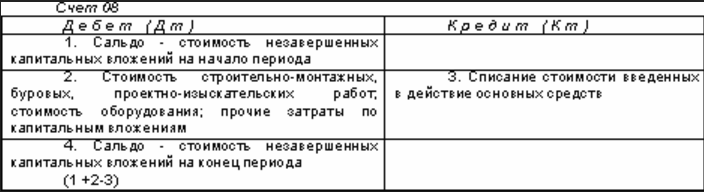

Правильности бухгалтерских записей в отношении инвестиций во внеоборотные активы поможет оборотно-сальдовая ведомость по счету 08. Если обороты в ней равны, сальдо нулевое, то бухгалтер сделал все без ошибок

При появлении сальдо необходимо обратить внимание на наличие или отсутствие у предприятия незавершенного строительства

Функциональность программы «1С:Бухгалтерия»

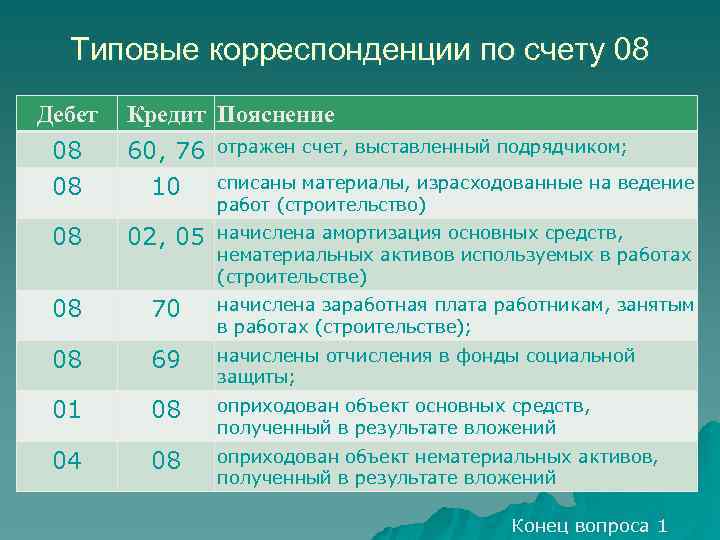

Типовые бухгалтерские записи по счету 08

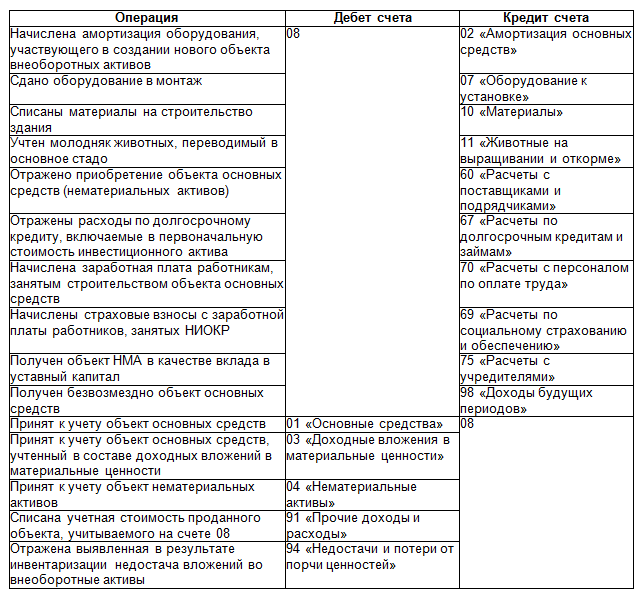

Приведем некоторые типовые проводки по бухгалтерскому учету вложений во внеоборотные активы (Приказ Минфина от 31.10.2000 № 94н). Для удобства представления в табличной форме субсчета к счету 08 не приводятся:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена амортизация оборудования, участвующего в создании нового объекта внеоборотных активов | 08 | 02 «Амортизация основных средств» |

| Сдано оборудование в монтаж | 07 «Оборудование к установке» | |

| Списаны материалы на строительство здания | 10 «Материалы» | |

| Учтен молодняк животных, переводимый в основное стадо | 11 «Животные на выращивании и откорме» | |

| Отражено приобретение объекта основных средств (нематериальных активов) | 60 «Расчеты с поставщиками и подрядчиками» | |

| Отражены расходы по долгосрочному кредиту, включаемые в первоначальную стоимость инвестиционного актива | 67 «Расчеты по долгосрочным кредитам и займам» | |

| Начислена заработная плата работникам, занятым строительством объекта основных средств | 70 «Расчеты с персоналом по оплате труда» | |

| Начислены страховые взносы с заработной платы работников, занятых НИОКР | 69 «Расчеты по социальному страхованию и обеспечению» | |

| Получен объект НМА в качестве вклада в уставный капитал | 75 «Расчеты с учредителями» | |

| Получен безвозмездно объект основных средств | 98 «Доходы будущих периодов» | |

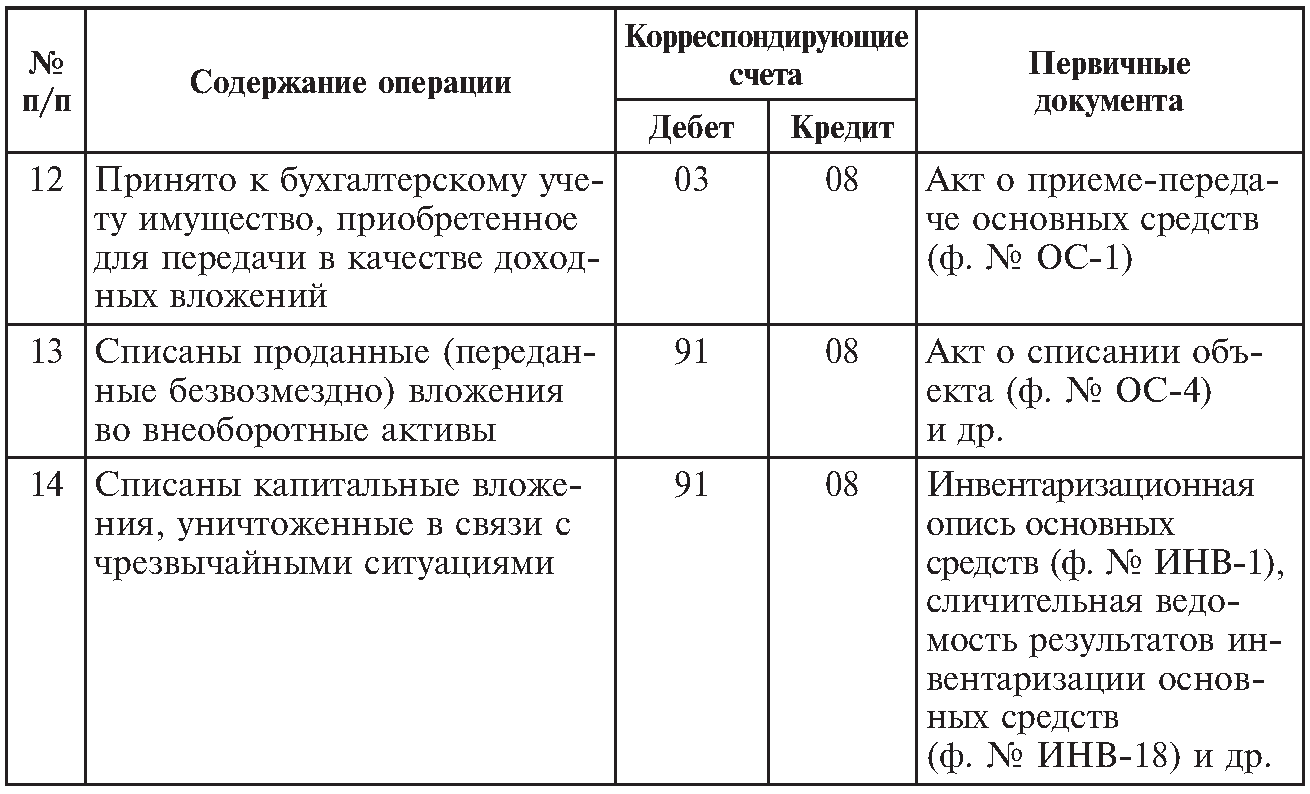

| Принят к учету объект основных средств | 01 «Основные средства» | 08 |

| Принят к учету объект основных средств, учтенный в составе доходных вложений в материальные ценности | 03 «Доходные вложения в материальные ценности» | |

| Принят к учету объект нематериальных активов | 04 «Нематериальные активы» | |

| Списана учетная стоимость проданного объекта, учитываемого на счете 08 | 91 «Прочие доходы и расходы» | |

| Отражена выявленная в результате инвентаризации недостача вложений во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» |

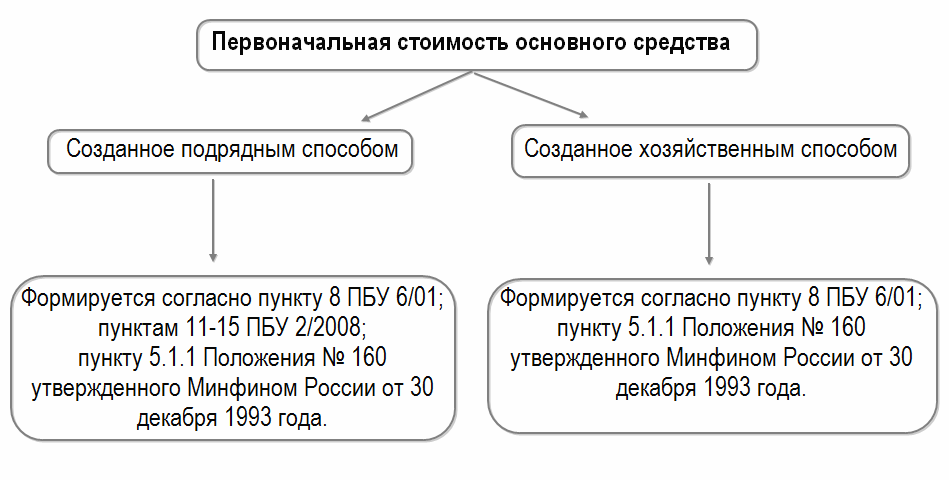

Счет 08 бухгалтерского учета — это активный счет «Вложения во внеоборотные активы», где учитываются все затраты предприятия в объекты. С помощью типовых проводок и практических примеров разберемся в специфике применения счета 08 в бухгалтерском учете. Изучим особенности отражения операций строительства ОС хозяйственным и подрядным способом по субсчету 08.03.

Внеоборотные активы впоследствии принимают к бухгалтерскому и налоговому учету как основное средство, земельный участок, объект природопользования или нематериальный актив.

Счет 08 «Вложения во внеоборотные активы» имеет следующие субсчета:

Основным аспектом использования субсчета 08.03 «Строительство объектов основных средств» является то, что на субсчете отражаются:

- Все затраты по строительству зданий и сооружений;

- Расходы по монтажу оборудования;

- Иные расходы, указанные в сметно-финансовых расчетах на капитальное строительство подрядным или хозяйственным способом:

Подрядный способ строительства

– это строительные работы и монтажные работы, выполненные согласно заключенному договору строительного подряда (статьи 740, 743, 746 ГК РФ).

Хозяйственный способ строительства

– это строительные работы и монтажные работы, выполненные сотрудниками организации.

Формирование первоначальной стоимости ОС:

Получите 267 видеоуроков по 1С бесплатно: