Что делать, если первичные документы утеряны

Шаг 1. Расследовать факт пропажи документов, которые подтверждают отраженные в учете операции: установить, кто из сотрудников должен был получить документы, были ли они вообще запрошены у контрагента. Можно попробовать запросить документы у контрагента повторно, в 2 из 3 случаев это решит проблему.

Шаг 2. Если простые методы не помогли, переходим к официальным. Официально это оформляется так: сотрудник, который обнаружил пропажу, должен написать служебную записку. На основании этой записки издается приказ руководителя, в котором назнчается комиссия по расследованию пропажи. Комиссия проводит расследование, результат оформляет актом.

В акте описываем обстоятельства пропажи документов. Если произошла форс-мажорная ситуация: например, офис с архивом был затоплен, горел или был ограблен, то соответствующие службы должны это подтвердить. Например, заверить опись имущества, пострадавшего в катастрофе.

Если оригиналы документов так и не были найдены, то у контрагента следует запросить дубликат документов.

Как за отсутствие первички ответят должностные лица

Для должностных лиц предусмотрена административная ответственность – штраф на сумму от 300 до 500 руб. за непредставление первичных документов, которые необходимы для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Если суд посчитает, что имеет место грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности, то назначат штраф в размере от 5000 до 10 000 руб.

Хуже, если нарушение обнаружат повторно: штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет.

Поэтому, если вы уже обожглись на молоке, лучше начать дуть на воду. Проверьте, удобен ли вам процесс документооборота в компании? Стоит ли дополнительно организовать работу менеджеров, которые получают документы от контрагентов? Или начать стоит с автоматизации контроля возврата документов?

Если ваша организация относится к субъектам малого и среднего предпринимательства, то инспекторы могут заменить административный штраф должностному лицу на предупреждение, если:

- нарушение совершили впервые;

- нет материального ущерба;

- нет угрозы возникновения природных или техногенных чрезвычайных ситуаций;

- нет вреда или угрозы жизни и здоровью людей, животным и растительности, окружающей среде, памятникам истории и культуры, безопасности России.

Об этом говорится в ч. 3 ст. 1.4, ч. 3 ст. 3.4, ч. 3.5 ст. 4.1, ст.4.1.1 КоАП РФ. Но на то будет добрая воля инспектора.

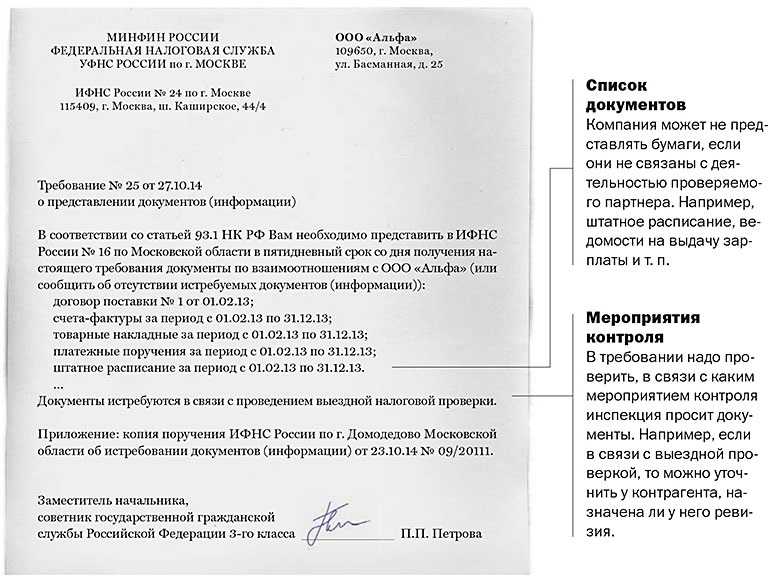

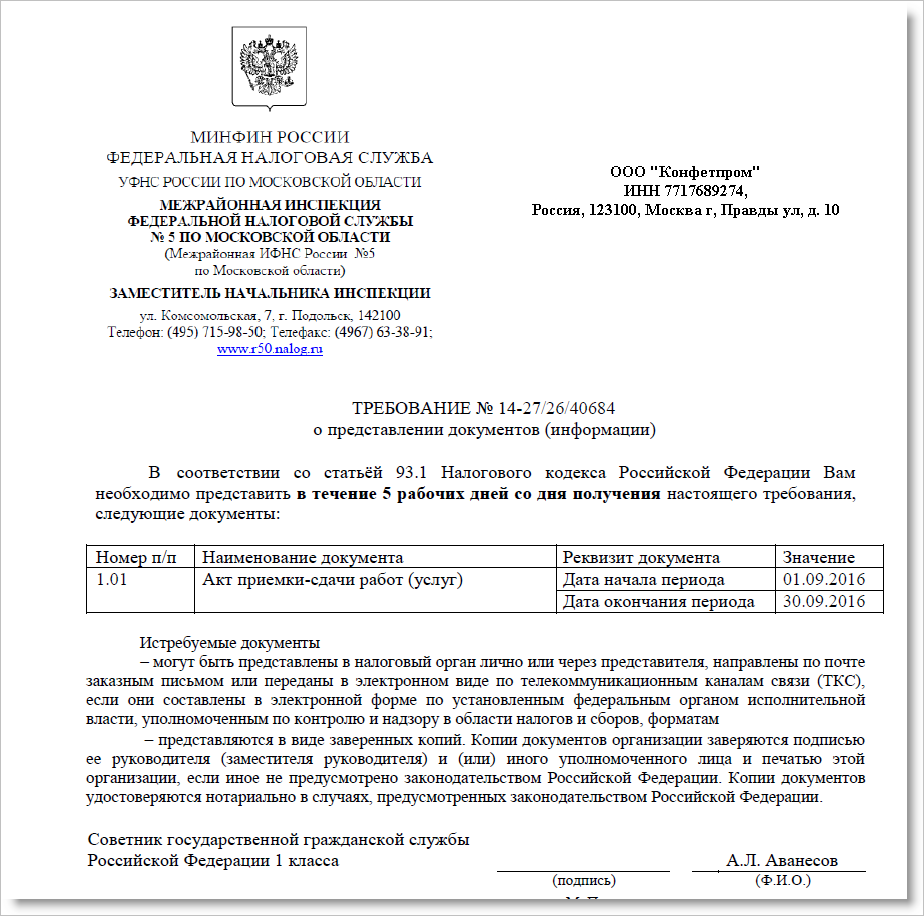

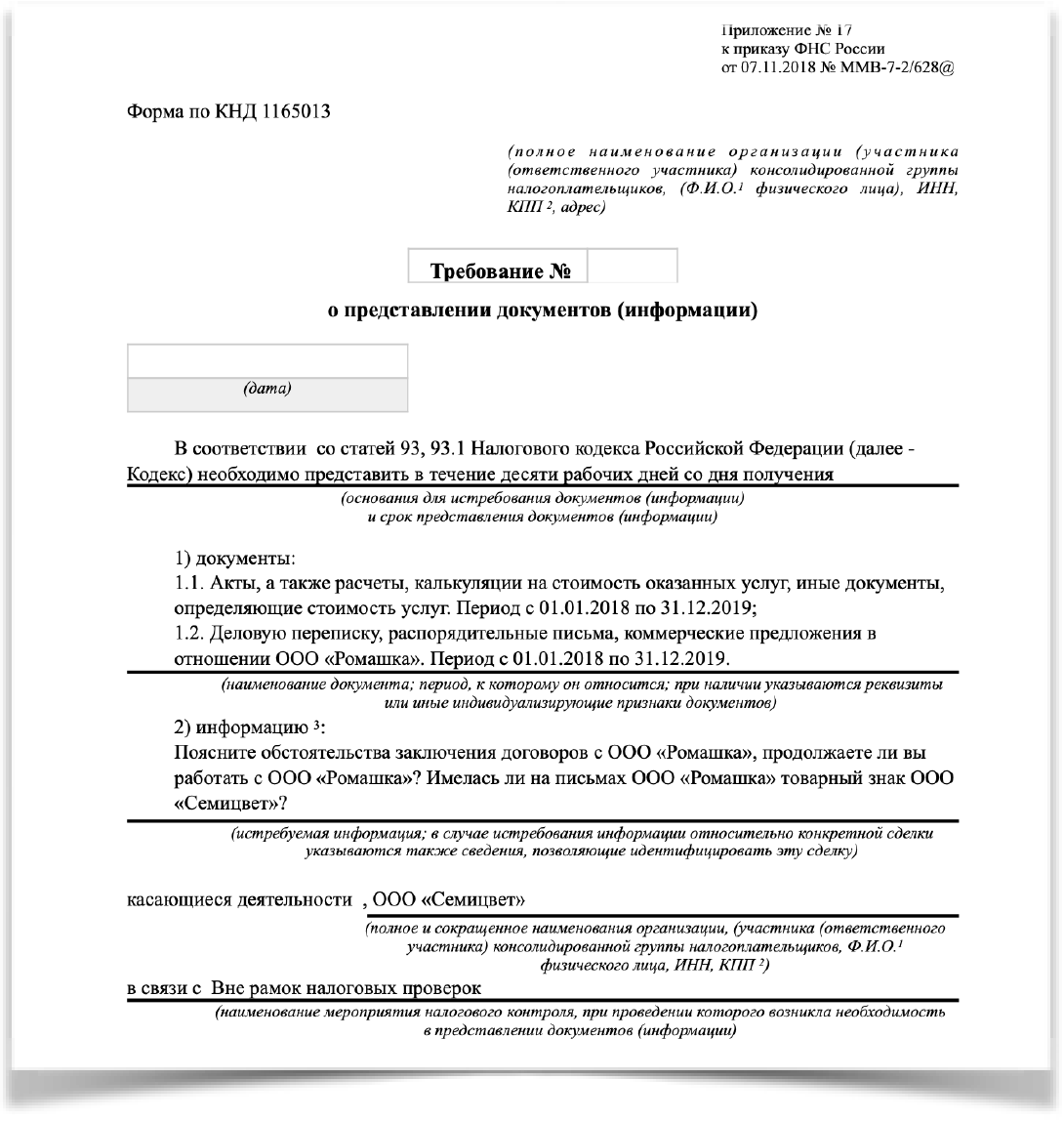

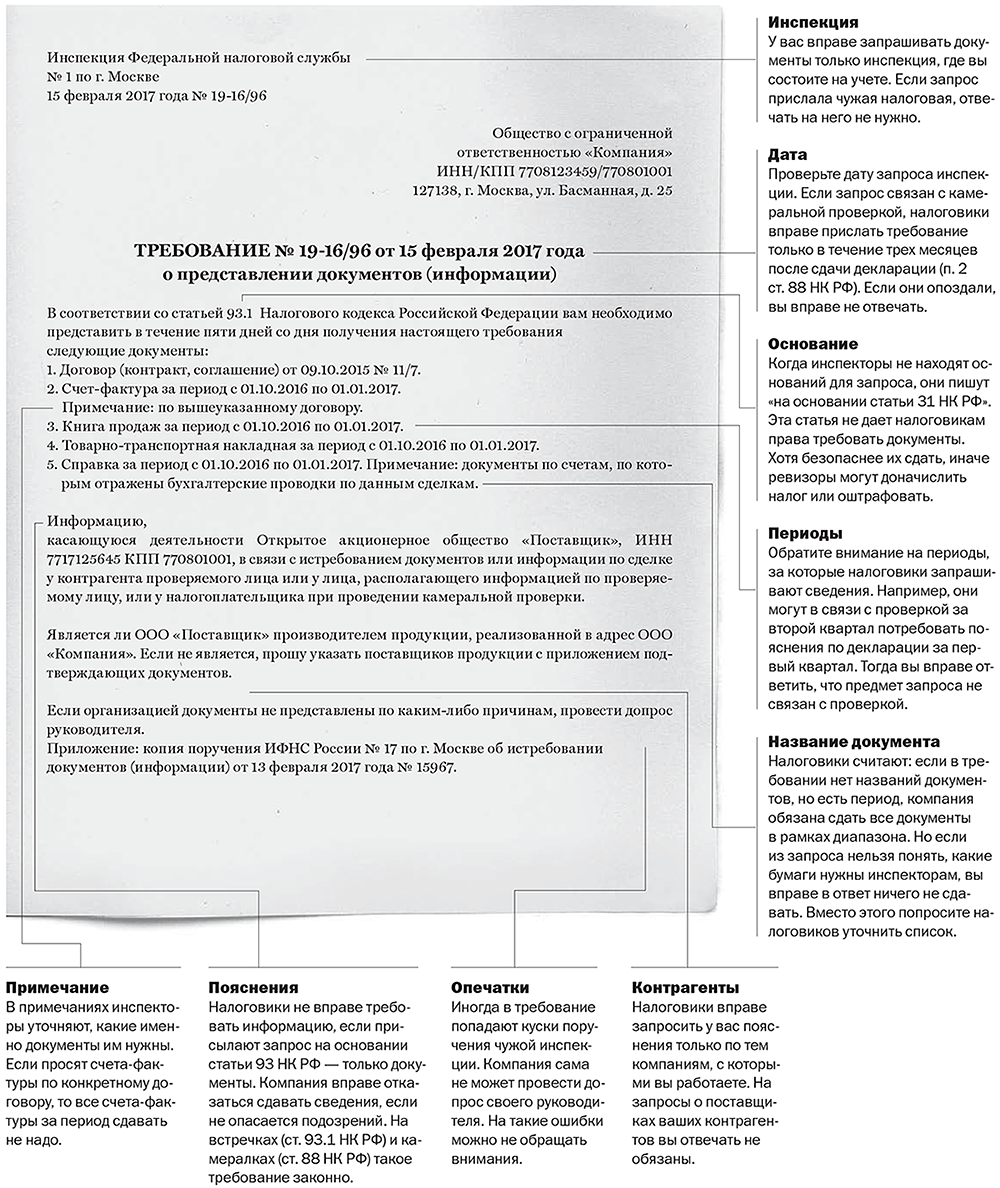

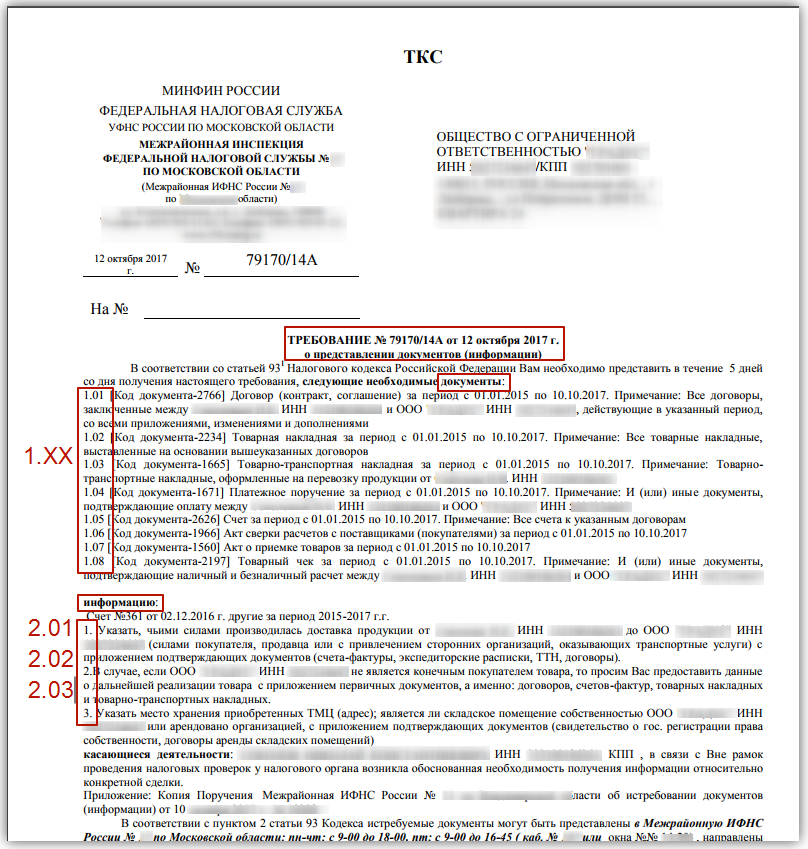

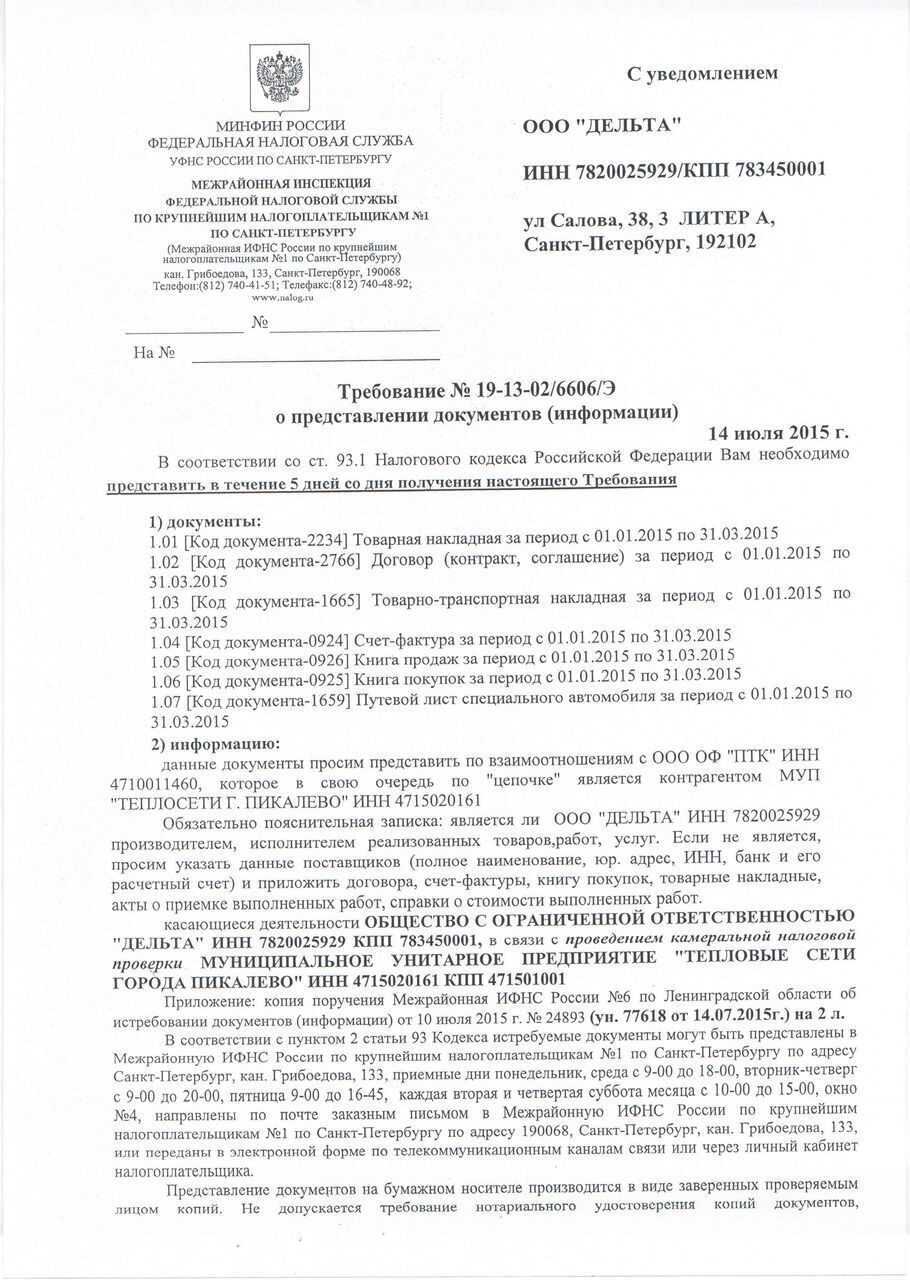

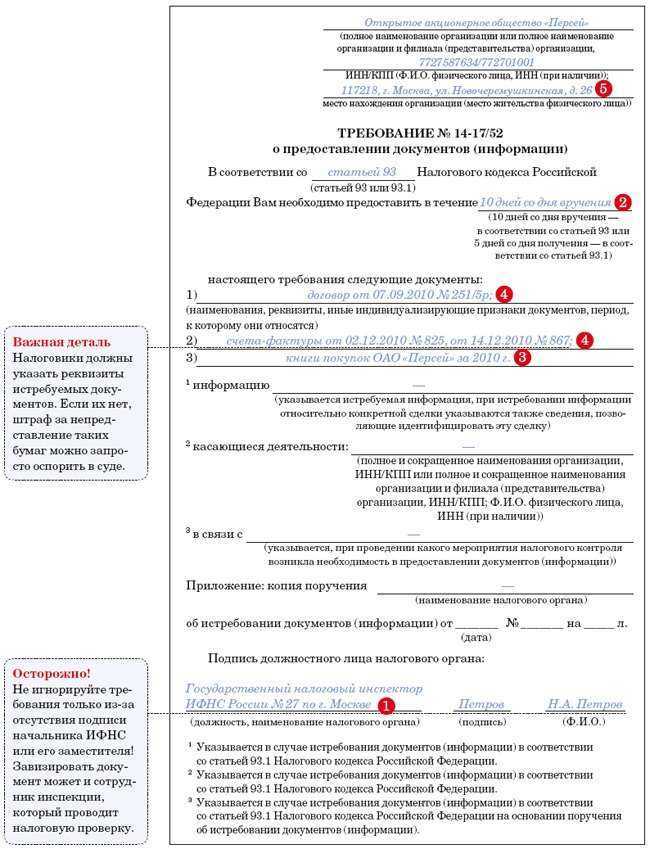

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

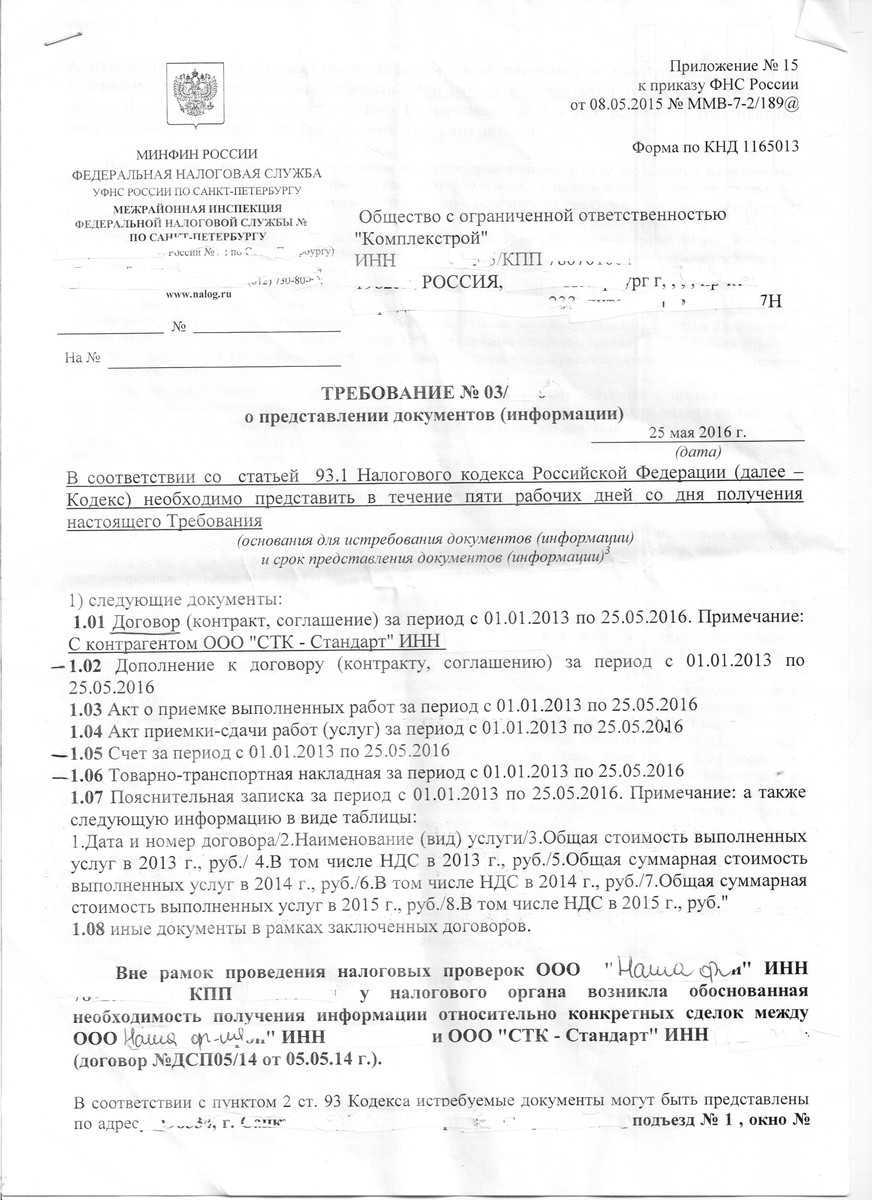

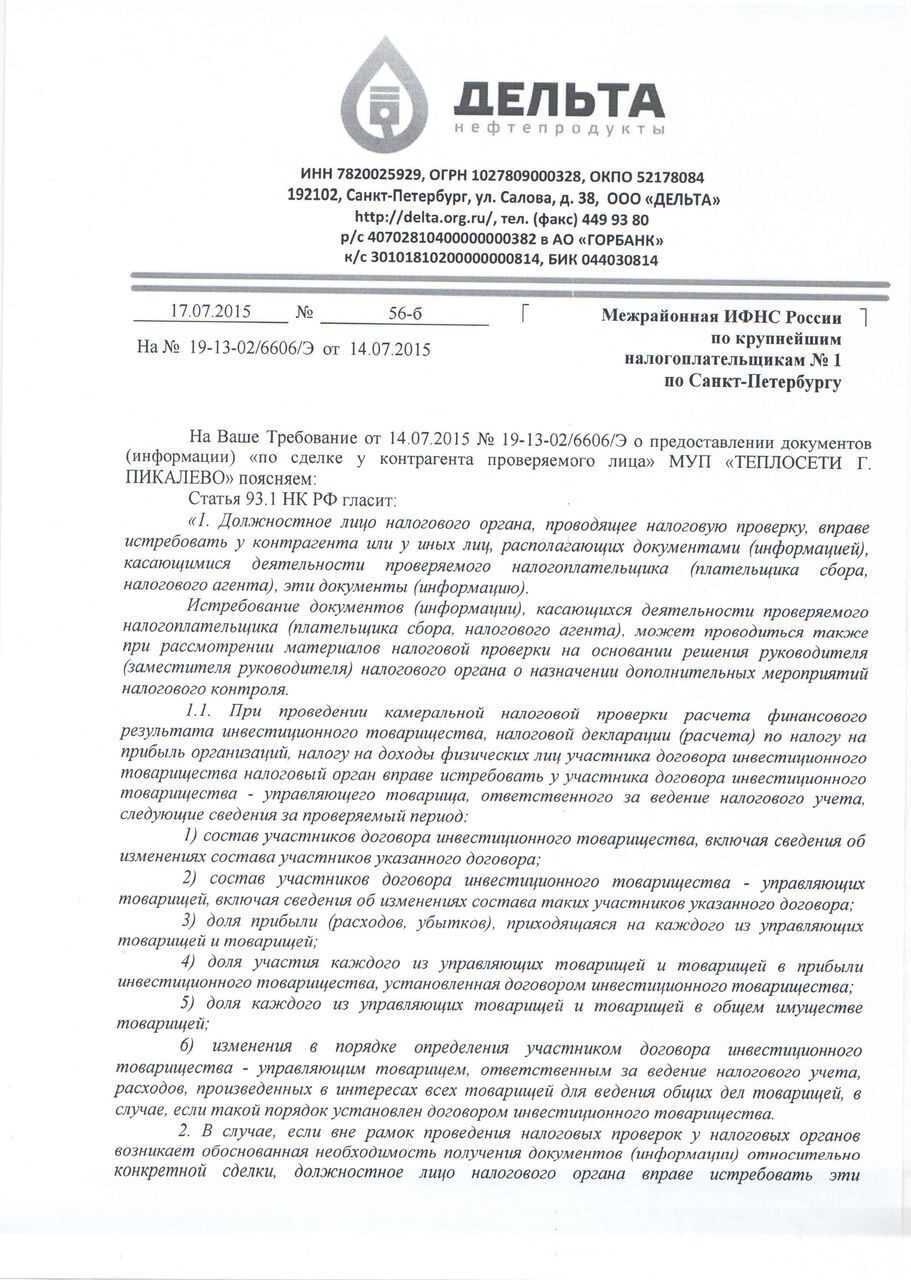

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур, период совершения сделки и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2019 по 31.12.2021, относящиеся к договору, например, №1 от 01.01.2018».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование» Постановление Арбитражного суда Дальневосточного округа от 9 марта 2022 г. № Ф03-468/22 по делу № А51-9240/2021, Постановление Шестого арбитражного апелляционного суда от 11 декабря 2020 № 06АП-5435/2020 по делу № А16-1151/2020.

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

При этом вопрос о периодах, за которые налоговый орган может запросить документы, также является неоднозначным. Некоторые суды встают на сторону ФНС:

Постановлении Арбитражного суда Центрального округа от 29.08.2018 № Ф10-3098/2018 по делу № А23-6278/2017

Причины, которые не являются обоснованными для отказа в предоставлении документов или информации:

К сожалению, далеко не всегда от запросов в рамках встречной налоговой проверки можно отказаться, за последнее время требования контролеров ужесточились, а суды все чаще поддерживают их в спорах с налогоплательщиками.

Так, нельзя игнорировать запрос из ФНС если:

Налоговики даже не указали конкретного контрагента, в отношении которого производятся встречные контрольные мероприятия.

Сейчас политика такова, что налоговики имеют право не указывать наименование контрагента, по которому запрашиваются документы, на запрос все-равно нужно обязательно отвечать (Постановление Седьмого арбитражного апелляционного суда по делу № А60-7275/2019 от 16.08.2019 года).

Кстати, такое обстоятельство является наиболее опасным и для вас, и для ваших контрагентов, ведь тогда вам придется самостоятельно вычислять, какие именно операции попали под прицел контролеров и по какой причине.

Выписано требование по встречной проверке, в котором указано какие предоставить документы, но не указано за какой период.

На это требование вы тоже обязаны ответить, если в требовании есть перечень документов, считается, что вы самостоятельно можете определить к какому контрагенту они относятся, а следовательно, определить и период. При этом организация не вправе самостоятельно решать, какая информация относится к налоговому контролю, а какая нет (постановление АС Уральского округа № Ф09-5656/18 по делу № А76-3566/2018 от 27.09.2018 года).

К вам поступило требование на предоставление копий трудовых книжек штатных сотрудников, хотя проверяют деятельность вашего контрагента.

На первый взгляд логики в таком требовании нет, но выполнить его и предоставить копии книжек вы обязаны. В ходе встречных контрольных мероприятий инспекторы праве запрашивать у контрагентов проверяемой организации любые документы по любым налогам за любые периоды. Причем контролерам предоставлено право самостоятельно решать какие документы имеют взаимоотношений с проверяемой организацией, тут у них полный карт-бланш.

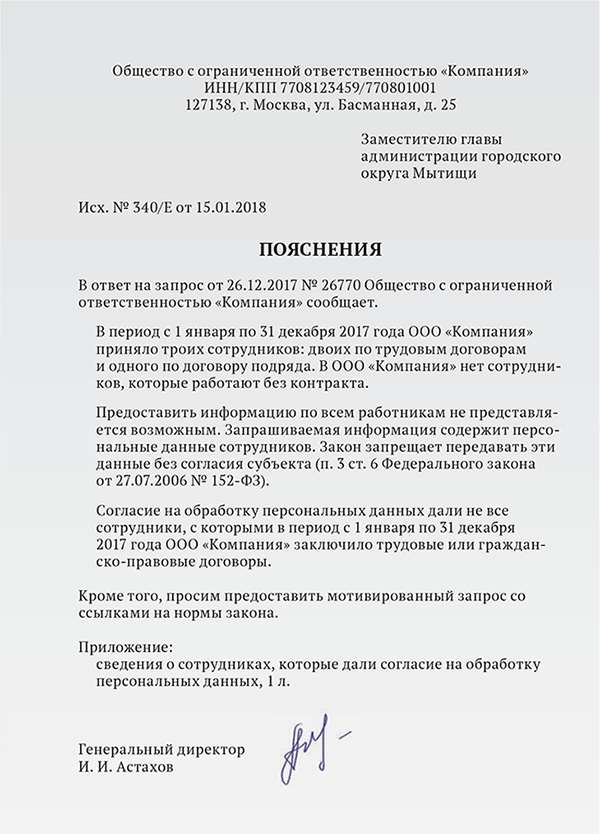

Даже если налоговая просит раскрыть персональные данные ваших работников, их придется предоставить, иначе вы получите штраф за отказ в представление документов (ст. 7 Закона№ 152-ФЗ от 27.07.2006 года, п. 1 ст. 93.1 НК РФ, письма ФНС России № ЕД-4-2/14951 от 02.08.2018 года). Арбитры в этом вопросе на стороне контролеров (постановление АС Поволжского округа № Ф06-41326/2018 от 16.01.2019 года).

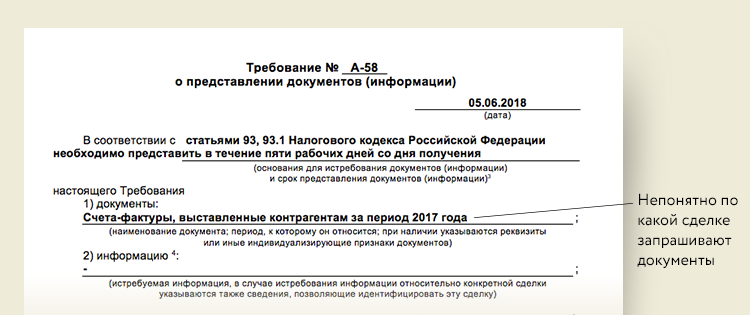

В требовании вне рамок проверки не указали конкретную сделку, по которой они запрашивают у вас документы.

По мнению судей если по реквизитам запрошенных счетов-фактур и других документов можно понять, к какой сделке они относятся, то предоставить документы в соответствии с запросом вы обязаны (Постановление АС Поволжского округа по делу № А55-3967/2018 от 29.01.2019 года).

У партнера происходит проверка за один отчетный период, а у вас запрашиваются документы за совершенно другой.

Увы, это тоже не является поводом для отказа в предоставлении документов. Интересующие инспекторов сделки могут выходить за рамки проверяемого периода, судьи это подтверждают (Постановление АС Поволжского округа по делу № А55-5410/2018 от 16.01.2019 года).

Из ФНС поступил запрос ваших карточек бухгалтерских счетов или оборотно-сальдовых ведомостей в рамках встречной проверки

Карточки придется предоставить, старая судебная практика, когда арбитры поддерживали бизнес, сейчас не актуальна. На данный момент судьи считают, что ст. 93.1 НК РФ позволяет инспекторам на их усмотрение запрашивать любые документы, включая карточки или ОСВ из учетной программы (Постановление АС Дальневосточного округа по делу А80-79/2019 от 27.11.2019 года).

В требовании отсутствуют информация о конкретной сделке или о контрагенте, но есть перечень истребуемых документов.

Например, у вас могут запросить полную расшифровку вашей бухгалтерской и налоговой отчетности, штатное расписание и налоговые регистры. В недавнем споре бухгалтер посчитал, что это уж совсем перебор и не предоставил документы в полном объеме, но судьи поддержали контролеров (постановление АС Московского округа по делу № А40-211149/2018 от 30.04.2019 года).

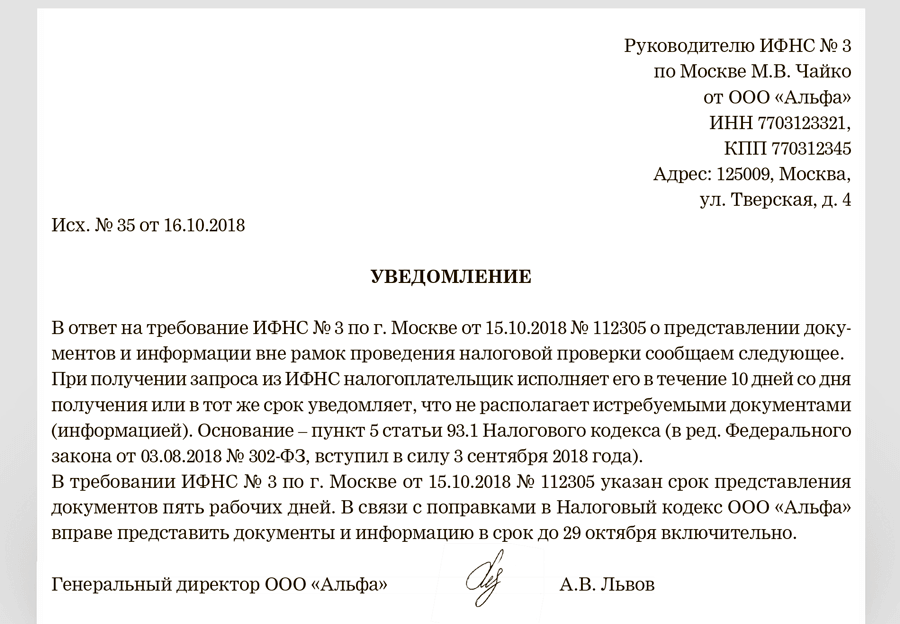

Продление срока

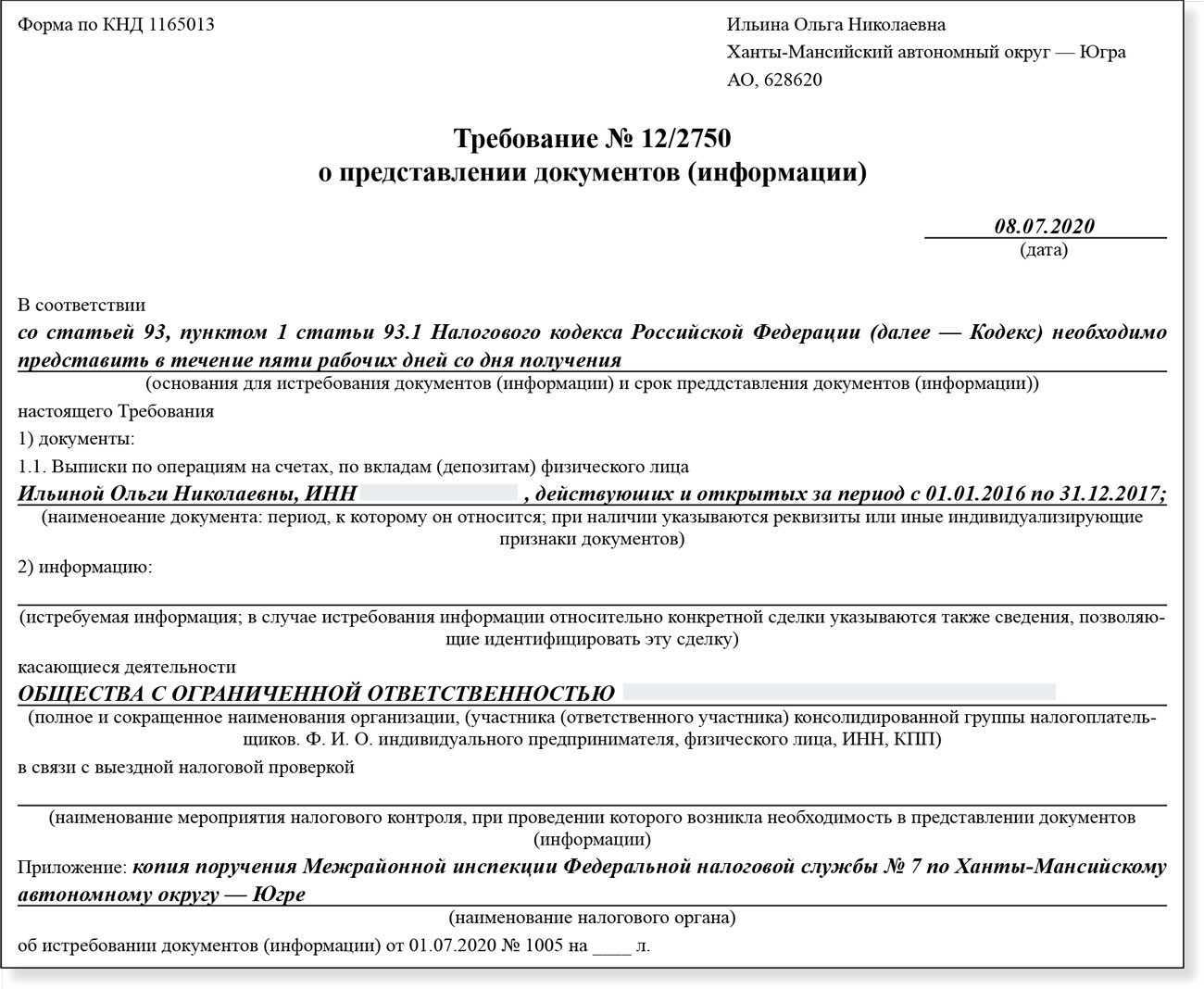

Если организации заранее известно, что она не успеет представить истребуемые документы в 10-дневный срок (например, по причине большого количества документов, запрошенных инспекцией), то она может обратиться с просьбой о его продлении. Для этого в течение дня, следующего за днем получения требования о представлении документов, организации следует направить в инспекцию письменное уведомление о причинах, по которым она не успевает передать документы в общеустановленный срок. Помимо причин, в уведомлении нужно указать конкретный срок, в который организация сумеет исполнить требование. Об этом говорится в абзаце 2 пункта 3 статьи 93 Налогового кодекса РФ.

На основе такого уведомления руководитель инспекции (его заместитель) может продлить срок представления документов или отказать в продлении, о чем вынесет отдельное решение. Форма такого решения утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189. Решение должно быть принято в течение двух рабочих дней со дня получения инспекцией уведомления от организации. Это следует из совокупности положений абзаца 3 пункта 3 статьи 93 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Решение о продлении срока представления документов (отказе в продлении) может быть передано в организацию по телекоммуникационным каналам связи в Порядке, утвержденном приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149.

Совет: инспекция может не удовлетворить просьбу организации о продлении срока представления документов (ответить отказом или проигнорировать ее). Если впоследствии инспекция привлечет организацию к ответственности за несвоевременное представление документов, то организация сможет , предусмотренного статьей 126 Налогового кодекса РФ (не менее чем в два раза).

Ситуация: может ли инспекция оштрафовать организацию за непредставление документов в срок? У организации есть уважительная причина несвоевременного исполнения требования.

Да, может.

Инспекция вправе за непредставление документов в (ст. 126 НК РФ).

Вместе с тем, при определении меры ответственности за несвоевременное представление документов должны учитываться смягчающие обстоятельства (п. 4 ст. 112 НК РФ). Перечень смягчающих обстоятельств приведен в пункте 1 статьи 112 Налогового кодекса РФ. Он не является исчерпывающим, поэтому налоговой инспекцией (судом) могут быть признаны смягчающими и иные обстоятельства, прямо не поименованные в Налоговом кодексе РФ (подп. 3 п. 1 ст. 112 НК РФ).

При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть снижен не менее чем в два раза (п. 3 ст. 114 НК РФ). Арбитражная практика подтверждает правомерность такого подхода. Так, при рассмотрении дел о несвоевременном представлении документов по требованию инспекции суды значительно снижают размеры штрафных санкций при наличии следующих обстоятельств, признаваемых смягчающими:

инспекция запросила у организации большой объем документов (см., например, определения ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, от 31 августа 2009 г. № ВАС-11530/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, от 14 мая 2009 г. № А55-4292/2008, Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, от 19 ноября 2007 г. № А05-5779/2007, от 9 марта 2007 г. № А13-2248/2006-28, Московского округа от 12 января 2009 г. № КА-А40/12811-08-П, Уральского округа от 9 апреля 2008 г. № Ф09-2289/08-С2, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

организация представила документы с небольшим опозданием (см., например, определение ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, Московского округа от 13 октября 2009 г. № КА-А41/10782-09, от 12 января 2009 г. № КА-А40/12811-08-П, Северо-Западного округа от 19 ноября 2007 г. № А05-5779/2007, от 13 августа 2007 г. № А26-8965/2006-23);

инспекция не удовлетворила просьбу организации о продлении срока представления документов (см., например, постановление ФАС Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

в организации отсутствует бухгалтер (например, требование о представлении документов поступило в организацию в период, когда прежний бухгалтер уволился, а новый еще не был принят на работу) (см., например, постановление ФАС Московского округа от 8 октября 2008 г. № КА-А41/9303-08).

Несмотря на то что в ряде постановлений речь идет о выездных налоговых проверках, выводы в отношении привлечения организации к ответственности за несвоевременное представление документов могут быть применены и к камеральным проверкам (ст. 93, 126 НК РФ).

На что «смотрит» налоговая

Что именно вменено в обязанность налоговикам в качестве поиска доказательств:

- Подконтрольность недобросовестного партнера налогоплательщику. Если будет выявлена финансовая или иная зависимость контрагента от фирмы, с которой он заключил сделку, то совершенно ясно, что это сделано с целью получения налоговой выгоды. Создавать фирмы-однодневки запрещено законом, а в этой ситуации налогоплательщик не мог не знать, что он сотрудничает с такого рода контрагентом.

ОБРАТИТЕ ВНИМАНИЕ! Такого рода нарушение встречается не так часто, добросовестные фирмы предпочитают не идти на сознательное нарушение закона и не создавать собственных однодневок. Что такое реальный и консенсуальный договоры и чем они отличаются?

Почему именно этот партнер. Чаще встречается ситуация, когда контрагенты не связаны между собой. Если один из них оказался недобросовестным, налоговая будет исследовать вопрос, почему он был выбран для сотрудничества. Причины выбора контрагента очень важны в доказательстве реальности сделки. Вот почему крайне важно уделять внимание проверке благонадежности потенциального партнера до совершения сделок.

Что такое реальный и консенсуальный договоры и чем они отличаются?

Подписи на документах. Все документы, подписанные от имени контрагентов, должны иметь подписи лиц, имеющих на это соответствующие полномочия. Если окажется, что таковых полномочий подписавшее лицо не имело либо оно вообще не установлено, сделка может быть признана фиктивной.

К СВЕДЕНИЮ! Несовпадающие подписи не могут служить единственным доказательством, особенно в суде, ведь в реальной жизни у партнеров редко имеются возможности производить сличение подписей в паспортах уполномоченных лиц и на документах при заключении сделки.

Оценка достаточности и разумности проверки контрагента. Если налогоплательщик не позаботился о проверке добросовестности будущего партнера, он сам виноват, если тот окажется однодневкой. Необходимо предпринимать ряд мер, устанавливающих «адекватность» партнеров, и пренебрежение ими недопустимо. Налоговики будут исследовать следующие моменты:

- существует ли установленный порядок отбора контрагентов;

- если существует, был ли он нарушен в случае выбора данного контрагента;

- имел ли налогоплательщик дело с другими недобросовестными агентами раньше;

- как именно проверялась платежеспособность потенциального партнера, его деловая репутация, наличие необходимых условий для выполнения сделки;

- как оценивалась коммерческая составляющая сделки.

Формирование доказательной базы

Чтобы сформировать доказательства фиктивности сделки, сотрудники налоговой будут обращать внимание на такие обстоятельства и подробно их анализировать:

- Предварительный контакт. Были ли предварительные встречи или звонки между руководством или уполномоченными лицами налогоплательщика и потенциального партнера? Отсутствие личных контактов – почти гарантия нереальности сделки.

- Доказательства обсуждений. Обговаривались ли условия сделки? Если да, то, значит, она имела место в действительности. Подтверждения могут быть документальные (например, проект договора) и свидетельские.

- Осведомленность налогоплательщика. Знает ли контрагент, где именно находятся, к примеру, склады или торговые площади партнера? Если сделка имела место, он не может быть не осведомлен о таких важных моментах.

- Как получили информацию о контрагенте? Налоговая заинтересуется, откуда налогоплательщик получил сведения о партнере, если у того нет своего сайта, он не размещал рекламу в СМИ, не имеет рекомендаций от других партнеров и т.п.

- Проверяли ли лицензию? Если для осуществления деятельности контрагенту была необходима лицензия, а он ее не имеет, то налицо недостаточная проверка его добросовестности.

Можно ли как-то охладить пыл проверяющих, если налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в Вашу пользу

В случае спора Инспекция обязательно обратит внимание суда на то, что документы запрашивали, а Вы ответили, что со спорным контрагентом не работали. В момент спора Вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

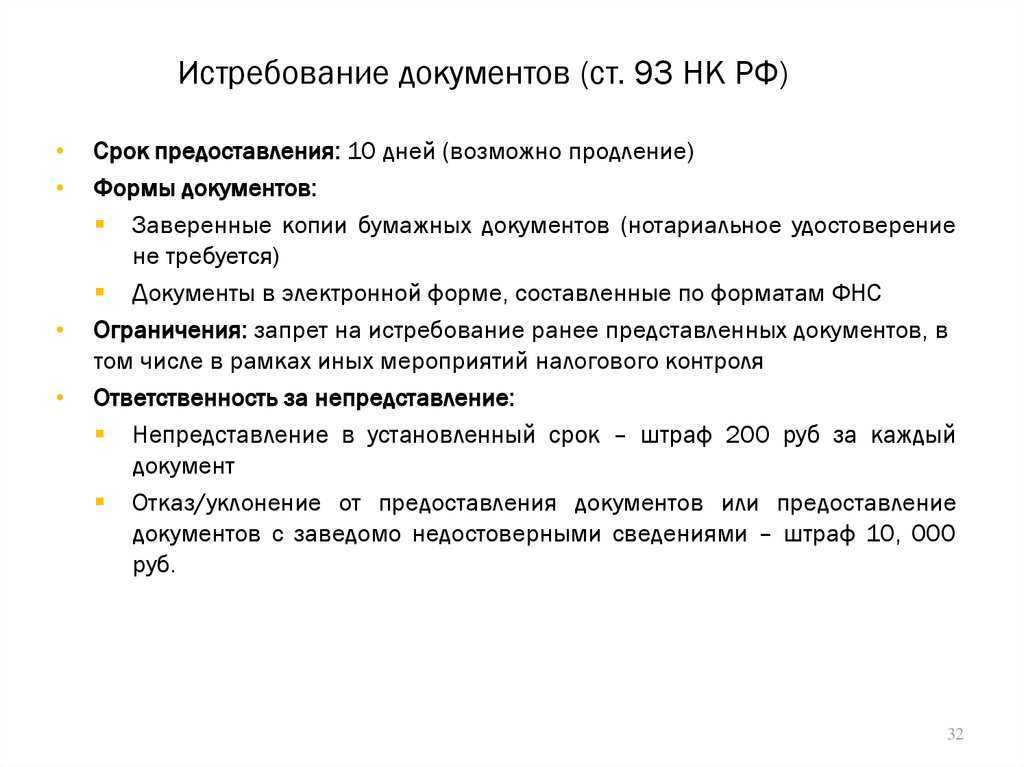

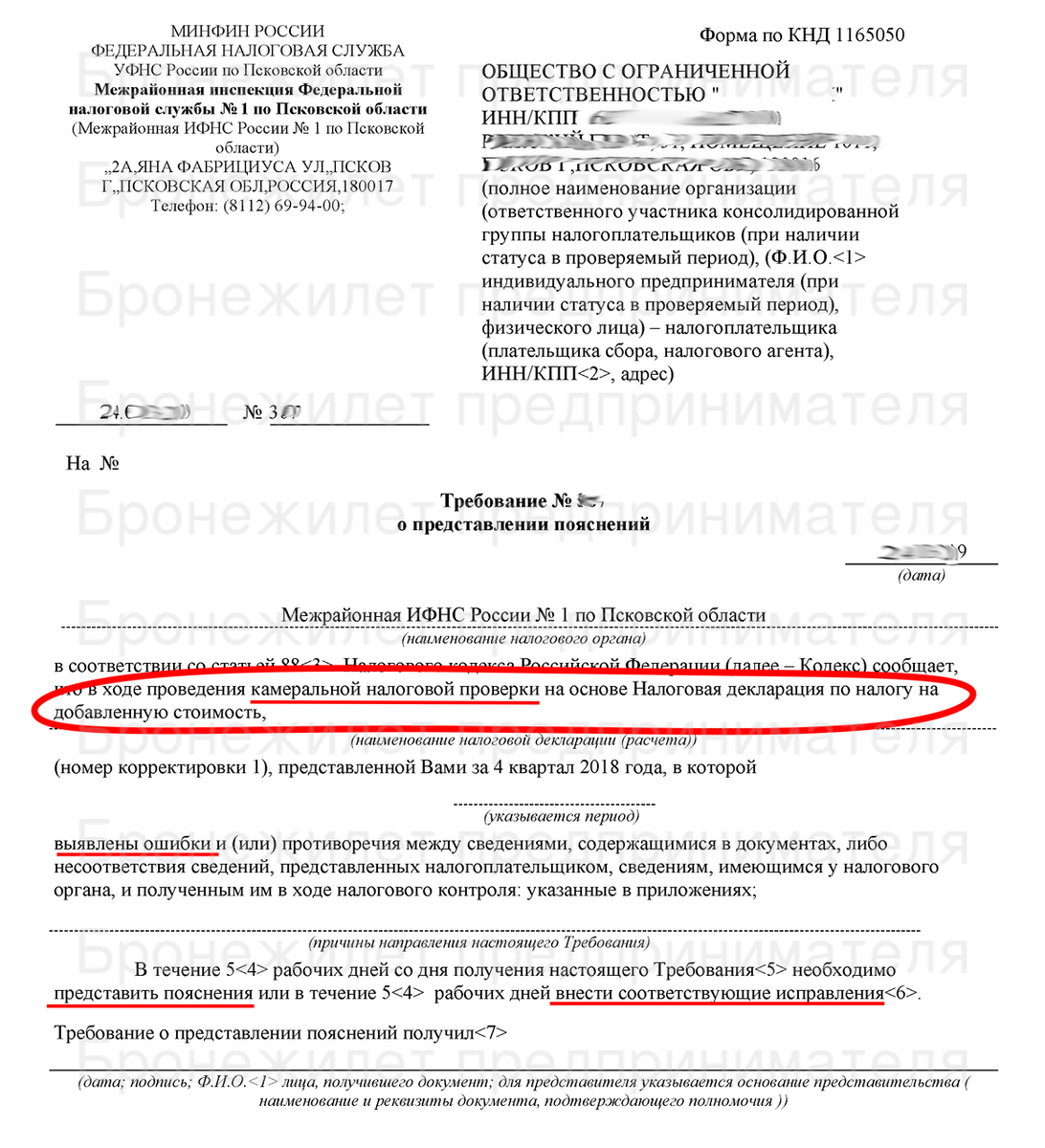

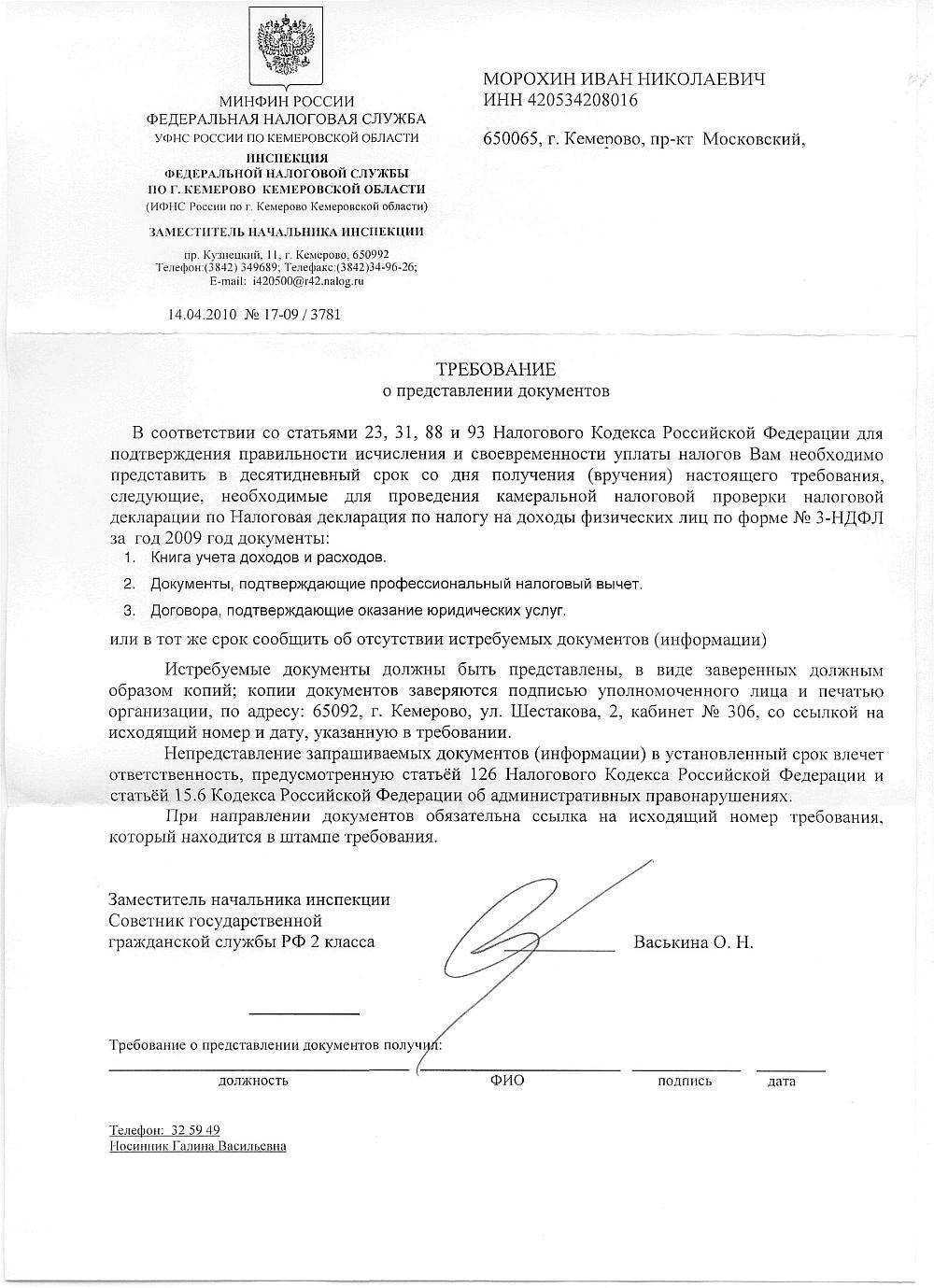

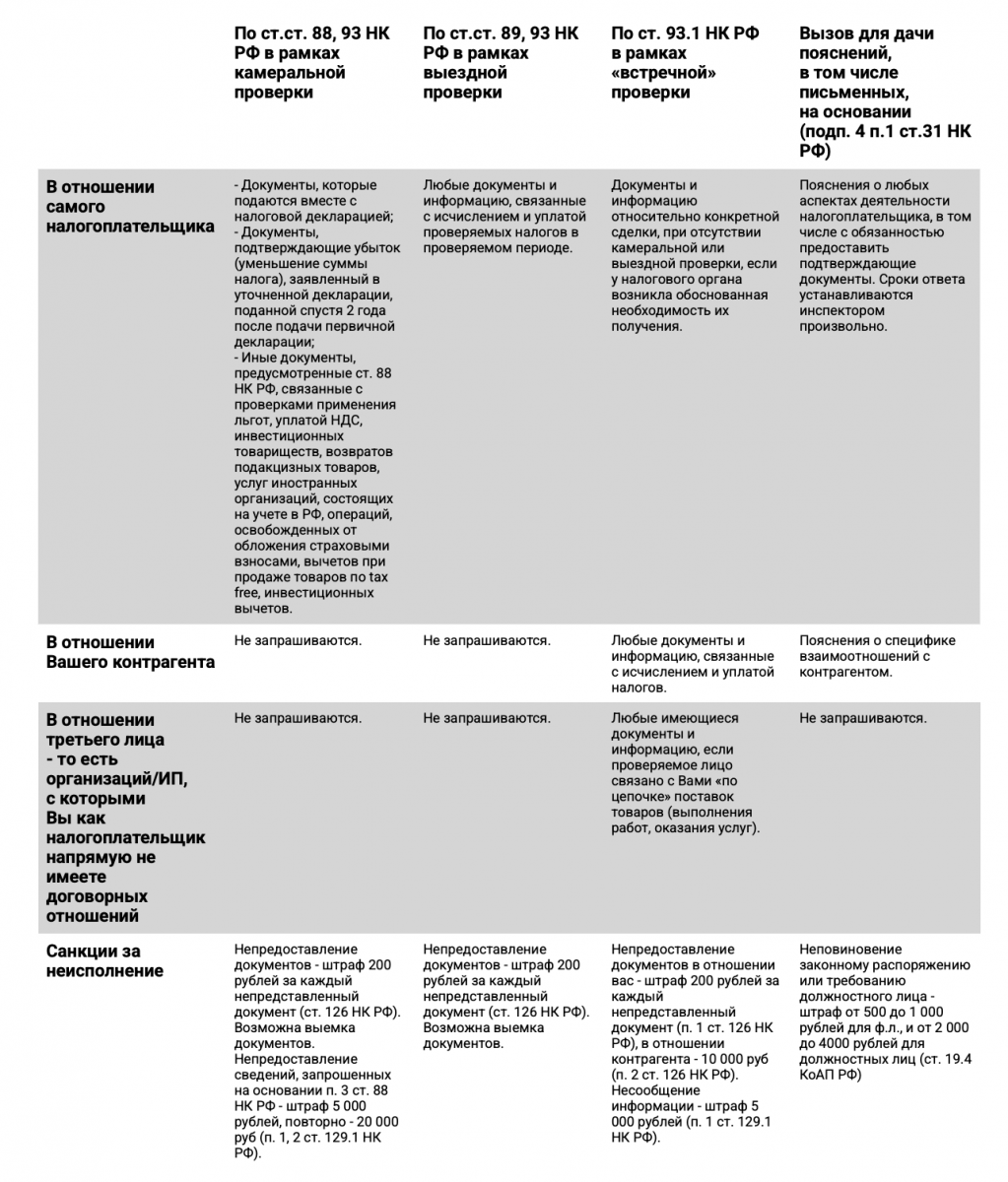

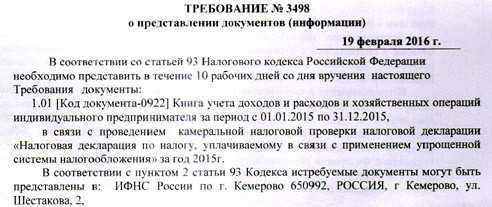

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

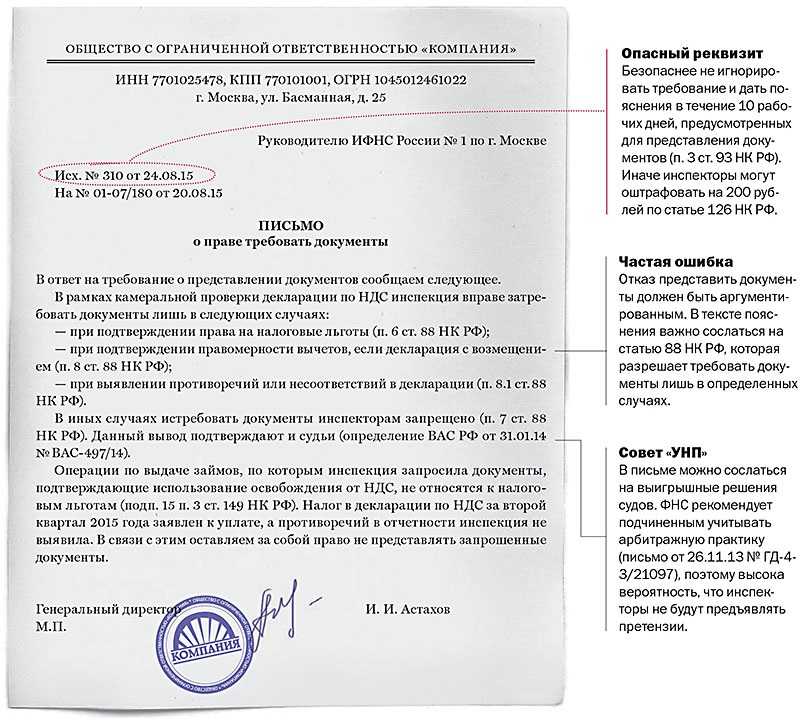

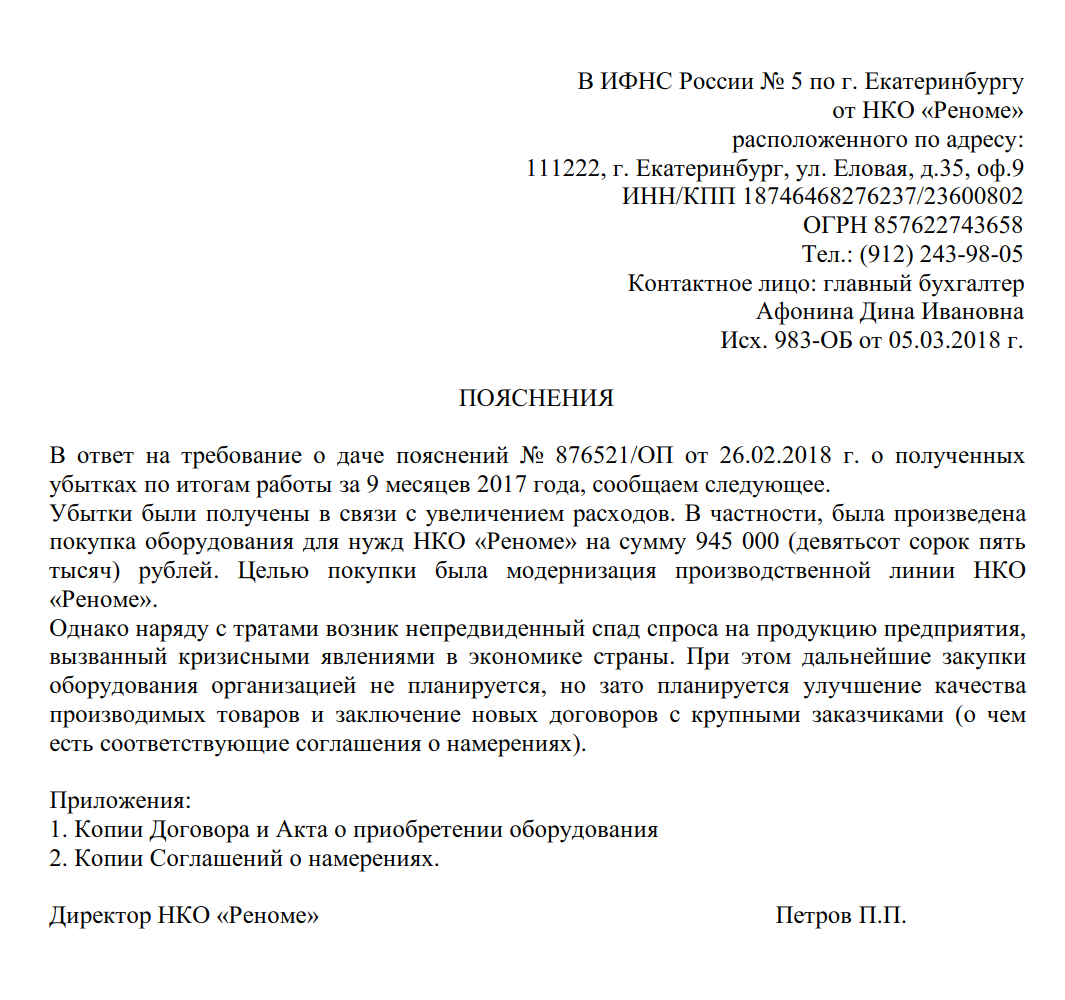

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

- пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

- регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

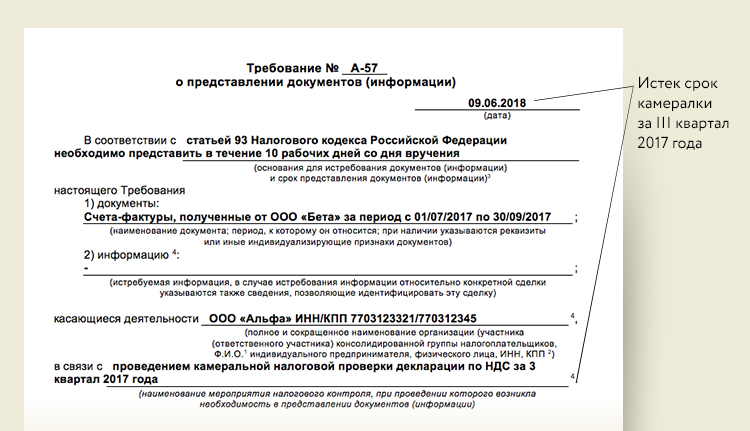

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Как не навредить себе или контрагенту?

Если требование и поручение из налоговой инспекции содержат стандартный набор документов, то это обычно не вызывает проблем при подготовке ответа. Сложнее обстоят дела, если в требовании много вопросов о номерах машин, Ф.И.О. водителей, о месте передачи груза, о массе груза и т.д. Конкретика и такие детальные запросы свидетельствуют о том, что налоговики точечно распутывают цепочку от производителя до конечного покупателя по какой-то конкретной сделке, в которой ими были обнаружены явные признаки нарушений.

Чтобы не навредить ни себе, ни контрагенту не игнорируйте запрос инспекции и затягивайте с ответом. Если пропустить срок или проигнорировать запрос, инспекторы оштрафуют. При этом затянется и налоговая проверка, проводимая у вашего партнера (подп. 7 п. 2 приложения № 6 к приказу ФНС № ММВ-7-2/628@ от 07.11.2018года).

Имейте ввиду, что под подозрение могут попасть и все ваши операции. Как разъясняют сами налоговики, в таких ситуациях информацию об «отказнике» они передают в отдел предпроверочного анализа. Таким образом, не ответ на «встречку» может инициировать выездную проверку уже у вас, поэтому будьте осторожны.

Кто и кому назначает наказание за отсутствие первичных документов

Заявление на то, чтобы нарушитель понес ответственность, подает налоговая инспекция, а наказание назначает уже суд (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

Виновный в правонарушении устанавливается индивидуально.

Обычно суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда от 24.10.2006 № 18). Субъектом такого правонарушения обычно признают главного бухгалтера или бухгалтера с правами главного.

Руководитель организации тоже может быть признан виновным, если:

- в организации вообще не было главного бухгалтера (постановление Верховного суда от 09.06.2005 № 77-ад06-2);

- учет и расчет налогов вела специализированная организация (п. 26 постановления Пленума Верховного суда от 24.10.2006 № 18);

- причина нарушения – письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда от 24.10.2006 № 18).

Как нужно себя вести, если налогоплательщику предъявили требование о предоставлении документов или информации о контрагенте?

Многие налогоплательщики, получив от ИФНС требование о предоставлении определенного перечня документов, тут же начинают их подготавливать. И даже если в запросе содержатся документы и сведения о внутренней хозяйственной деятельности компании, которые инспектору знать совсем не обязательно, главный бухгалтер их предоставит.

Понятно, что требования ИФНС о предоставлении документов игнорировать нельзя. Нужно сначала понять, что хотят увидеть контролеры, о каких сделках идет речь. Является ли фирма, информацию о которой запрашивает инспектор, контрагентом первого звена по сделке или он далеко в цепочке, и компания не обязана предоставлять по нему сведения.

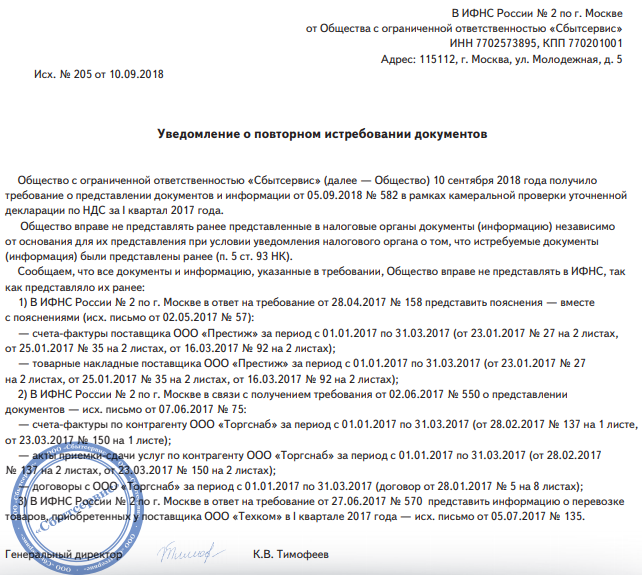

Бухгалтерия должна предоставить запрошенные документы и сведения, только если они касаются конкретной сделки или определенного контрагента, других документов передавать инспектору не нужно, достаточно предоставить мотивированный отказ, подтверждающий, что запрошенные им документы выпадают из правового поля, регулируемого ст. 93.1. НК РФ.

Если ИФНС запросила определенную информацию о контрагенте, то предоставить необходимо только запрашиваемую информацию, документы прикладывать не нужно, чтобы обезопасить компанию от дальнейших разбирательств. Если требование содержит запрос документов, то передать следует только их.

После получения требуемых документов налоговые органы могут провести допрос представителя компании. В числе задаваемых вопросов могут быть;

- Как и при каких условиях Вы познакомились с контрагентом?

- Кто и с кем вел переговоры?

- Как осуществлялась поставка/оплата?

- Кому и как передавались документы?

- и пр.

Чтобы избежать проблем в отношениях с контрагентами, следует проверить их деятельность, оценив, насколько такой контрагент реален, ведет ли он деятельность, выполняет ли условия контрактов.

Однако, как уже отмечалось, зачастую направляя требования о предоставлении информации и документов, налоговики преследуют совсем иную цель: они хотят получить больше информации о самой компании, чтобы найти повод для применения мер налогового контроля. Сама формулировка требования может содержать в себе риски для налогоплательщика, который, предоставив требуемые документы, сам захлопнет расставленную для него «ловушку».

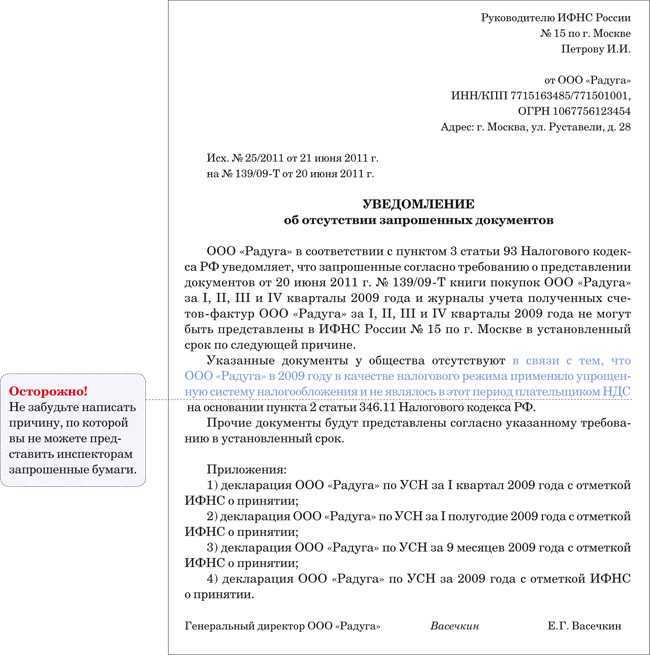

Следует иметь ввиду, что иногда инспекторы «маскируют» запрос под информационное письмо, уведомление или сообщение. Это происходит, когда закон уже не позволяет инспектору запрашивать информацию и документы (например, уже истек срок для проведения камеральной проверки).

В этой ситуации налогоплательщик вправе не отвечать на такие запросы и не предоставлять документы.

В любом случае, отвечая на требования ИФНС, следует проявить должную осторожность. И если компания не желает и не готова предоставлять запрашиваемые документы, даже при наличии необходимости отстаивать свои интересы в суде, то лучше привлечь специалистов, которые будут на стороне компании во взаимодействии с налоговой и окажут квалифицированную помощь.

Что это вообще такое? Зачем им это? Они что, и без меня не могут справиться?

Встречная проверка – это одно из стандартных мероприятий налогового контроля, которое проводится для того, чтобы сопоставить документы и информацию, предоставленную проверяемым лицом и его партнерами для выявления каких-либо расхождений, признаков нереальности сделки, применения необоснованных цен и т.д. При ее проведении налоговый орган руководствуется ст. 93.1 НК РФ, а также подп. 4 п.1 ст.31 НК РФ и преследует только одну цель – найти несоответствия и доначислить налоги.

«Встречка» в отношении вашего контрагента проводится, если у него осуществляется выездная или камеральная проверка или если инспекторы подозревают в нем недобросовестного налогоплательщика либо «фирму-однодневку». Проанализировав документы всех участников сделки фискалам легче вскрыть нарушения, поэтому они производят «истребование документов у контрагентов и иных лиц».

Необходимо понимать, что в рамках такой проверки сотрудники ФНС уполномочены запрашивать у вас не только документы, но и информацию. Причем это допустимо делать как у прямого контрагента, так и у любого лица, располагающего документами (информацией) в отношении проверяемого налогоплательщика.

Но полномочия инспекторов далеко не безграничны, вы обязаны предоставлять не все, что от вас требуют или рекомендуют предоставить сотрудники ФНС. Рассмотрим подробнее и разберемся, как не навредить ни себе, ни партнеру по бизнесу, отвечая на вопросы налоговиков. Материал базируется на нормативных актах, свежей судебной практике и разъяснениях чиновников.

Что значит обоснованная необходимость?

Чтобы разобраться в этом вопросе, необходимо обратиться к правоприменительной практике. Особого внимания заслуживает Решение Арбитражного суда г. Москвы от 5 октября 2020 г. по делу № А40-211149/18-115-4949.

Кратко – о сути дела: ООО «Артек» обратилось в Арбитражный суд г. Москвы с заявлением о признании недействительным требования налогового органа о представлении документов (информации) на основании ст. 31 и п. 2 ст. 93.1 НК РФ. Судами было установлено, что налоговый орган запросил документы (информацию) за период с 2015 по 2017 г. При этом в отношении налогоплательщика не проводилась выездная проверка, т.е. требование о предоставлении документов за три налоговых периода не связано с налоговой проверкой заявителя. Также судами не установлено, в отношении какой сделки или в отношении какого контрагента заявителя запрошена информация.

После длительного рассмотрения дела суд кассационной инстанции направил его на новое рассмотрение, результатом которого и явилось указанное выше решение Арбитражного суда г. Москвы. Арбитражный суд Московского округа, отменяя судебные акты, указал, что в целях соблюдения баланса между правом налогового органа выставить требование и обязанностью общества его исполнить содержание требования должно однозначно свидетельствовать о том, что обязанность представить документы (информацию) возложена на общество законно и налоговому органу действительно необходимо было их получить.

Отсюда можно сделать вывод, что обоснованная необходимость включает следующие составляющие:

- мероприятие налогового контроля, в ходе которого требуются запрашиваемые документы (информация);

- указание контрагента или конкретной сделки.

Представители юридической науки справедливо отмечают, что при указании контрагента, сведения о котором запрашивает налоговый орган, должна проводиться налоговая проверка1. Если налоговый орган указывает на совершение конкретной сделки, направляя требование о предоставлении документов (информации), действия налогового органа правомерны. Причины определения периода, к которому относятся истребуемые документы, не влияют на правомерность истребования документов вне рамок налоговой проверки относительно конкретной сделки (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Отметим, что, несмотря на длительное применение ст. 93.1 НК РФ, единообразия правоприменительной практики не выработано. Так, некоторые суды занимают позицию, согласно которой для налогового органа не имеет значения обоснованность. Например, отсутствие в оспариваемом требовании указания на проведение мероприятия налогового контроля и причин для истребования документов не свидетельствует о недействительности требования, поскольку данный недостаток носит формальный характер и не пресекает полномочия налогового органа, которые прямо предусмотрены ст. 93.1 НК РФ (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Таким образом, применение п. 2 ст. 93.1 НК РФ само по себе безоговорочно не возлагает обязанности на налогоплательщика. Более того, применение этого пункта налоговым органом для целей, не указанных в НК РФ, является заведомым превышением им своих полномочий.

Какая предусмотрена ответственность за отказ от предоставления документов или информации?

Если инспекция получит немотивированный отказ от представления запрошенных документов (или информации), то для отказника предусмотрена ответственность по ст. 126 НК РФ в виде штрафа – 200 рублей за каждый непредставленный документ.

Кроме того, за неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность наступает в соответствии со ст. 129.1 НК РФ. При первом правонарушении это влечет наложение штрафа в размере – 5 000 рублей.

Если нарушение в течение года будет допущено дважды штраф вырастет – уже до 20 000 рублей.

Помимо этого, отдельные штрафы могут получить должностные лица организации. Причем предусмотрены отдельные штрафы за непредставление информацию и документов, в результате можно получить оба штрафа одновременно (постановление АС Восточно-Сибирского округа по делу № А33-16694/2017 от 12.11.2018 года).