Отражение реализации услуг в бухгалтерском учете

Бухгалтерский учет у предприятий, задействованных в сфере обслуживания во многом похож на производство, хотя зачастую ошибочно считается простым.

Их деятельность, характеризует ряд особенностей:

- относятся к малому и среднему бизнесу;

- часто используют различные системы налогообложения;

- имеют значительный уровень издержек;

- короткий производственный цикл для сферы услуг позволяет работать без незавершенного производства.

Рассмотрим бухгалтерские проводки по реализации услуг. Здесь всё достаточно просто, ведь основную сложность представляет формирование фактической себестоимости, а не отражение реализации. Учет реализации происходит в разрезе номенклатуры оказываемых услуг.

Естественно, что прежде чем отражать проводки в учете, необходимо получить документы, для подтверждения произведенных операций.

Оказание услуг: бухгалтерские проводки

Бухучет услуг до момента их оказания ведется, как правило, на счетах учета затрат (Приказ Минфина от 31.10.2000 № 94н):

- 20 «Основные производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства» и др.

Кроме того, для учета расходов, связанных с оказанием услуг, может использоваться счет 44 «Расходы на продажу».

Соответственно, в момент оказания услуг затраты по ним списываются в дебет счета 90 «Продажи». При этом по кредиту счета 90 отражается выручка от оказания услуг.

Приведем основные бухгалтерские проводки по услугам:

Иногда возникает вопрос, какие при перепродаже услуг бухгалтерские проводки нужно делать. Сразу оговоримся, что термин «перепродажа» к услугам не совсем применим. Ведь приобретение и потребление услуг производится одномоментно, следовательно, нельзя купить услуги (т. е. потребить их), а затем их же перепродать. Речь может идти скорее об оказании услуг с привлечением сторонних лиц.

К примеру, для оказания услуг по доставке товара покупателю – организации А организация-поставщик (организация B) может привлечь специализированную организацию, непосредственно оказывающую услуги (перевозчик — организация C). В этом случае порядок учета у организации B существенно не будет отличаться от приведенного выше порядка. Оказанные организацией C услуги будут учтены у организации B также по дебету счетов учета затрат и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

А заключив с организацией А, к примеру, агентский договор, организация B и вовсе не будет отражать у себя в составе расходов затраты, предъявленные организацией C.

Отчетность коллегии адвокатов

Согласно п2. ч. 4 ст. 6 Закона №402 -ФЗ, некоммерческие организации могут применять упрощенные способы ведения бухгалтерского учета, за исключением следующих некоммерческих организаций:

- коллегий адвокатов;

- адвокатских бюро;

- юридических консультаций;

- адвокатских палат.

Таким образом, коллегии адвокатов вправе применять только общую систему налогообложения (ОСНО). Список обязательных к сдаче отчетов для организаций на ОСНО довольно существенный. Отчетность необходимо сдавать в ФНС, ПФР, ФСС и Росстат. Ее можно поделить на налоговую, бухгалтерскую и отчетность в фонды. Существует обязательная к сдаче отчетность, которую необходимо сдавать строго по регламенту, независимо от наличия информации для заполнения. Если отсутствует информация для заполнения – необходимо сдать нулевой отчет.

Обязательная к сдаче отчетность в ФНС:

| НДС (декларация по налогу на добавленную стоимость) | Декларацию по НДС необходимо сдавать ежеквартально до 25-го числа месяца, идущего за отчетным кварталом |

| Налог на прибыль | Декларацию по этому налогу сдают по итогам I квартала, полугодия, девяти месяцев и года. Все данные в декларации записываются нарастающим итогом. Декларацию по налогу на прибыль нужно сдавать до 28-го числа месяца, идущего за отчетным кварталом |

| 6 НДФЛ | Сдается один раз в квартал.Срок представления – не позже последнего дня месяца, который следует за отчетным периодом |

| Расчет по страховым взносам | Сдается не позже последнего дня месяца, который следует за отчетным периодом |

| Бухгалтерская отчетность (годовой баланс) | Сдается по итогам года. Срок сдачи до 31 марта. |

Обязательная к сдаче отчетность в ПФР:

| СЗВ-М (сведения о застрахованных лицах) | Сдается ежемесячно. Срок сдачи – до 15 числа месяца |

| СЗВ-Стаж (данные о полученном физическими лицами страховом стаже) | сдается по итогам года. Срок сдачи – до 1 марта |

Обязательная к сдаче отчетность в ФСС:

| 4-ФСС | Сдается ежеквартально до 25 числа месяца, идущего за отчетным кварталом |

| Заявление и справку-подтверждение основного вида деятельности | Данные сведения необходимо подать до 15 апреля |

Отчетность в Росстат – сдается согласно перечню форм представленном на официальном сайте Росстата. Формы отчетности и сроки сдачи для каждой организации индивидуальны.

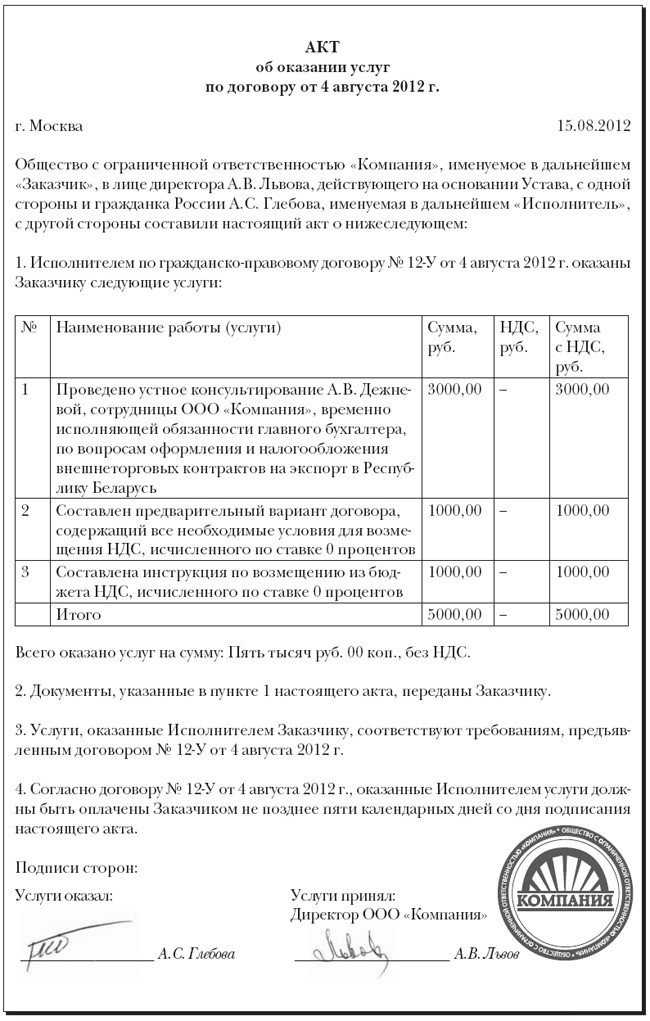

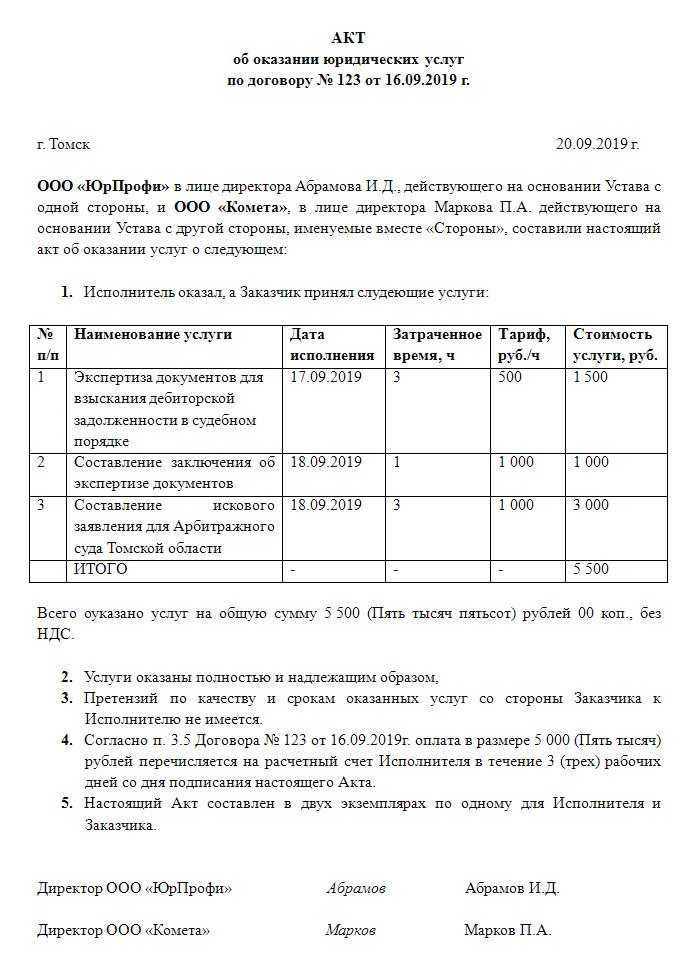

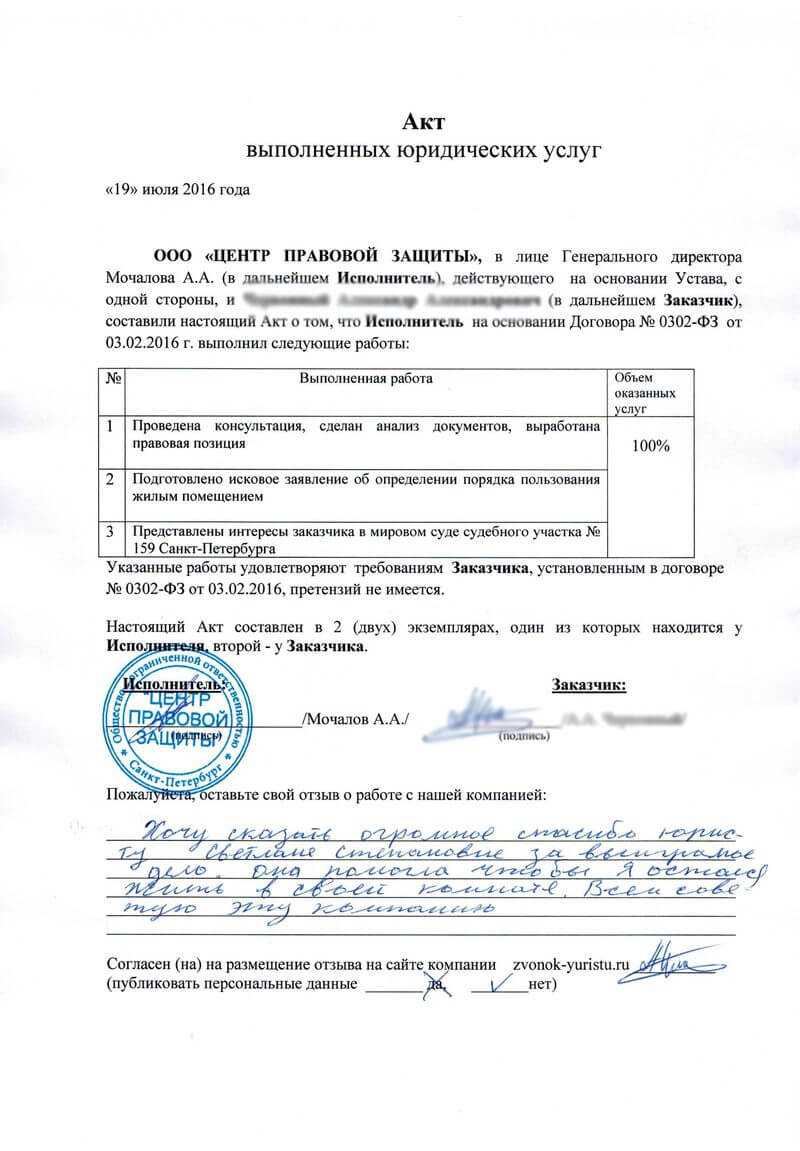

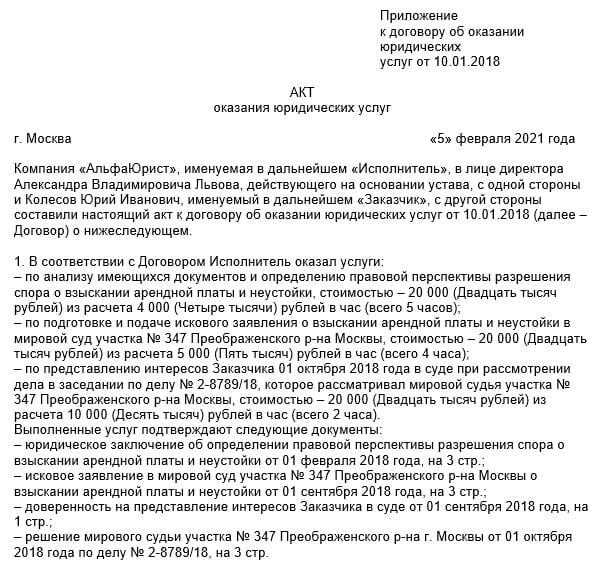

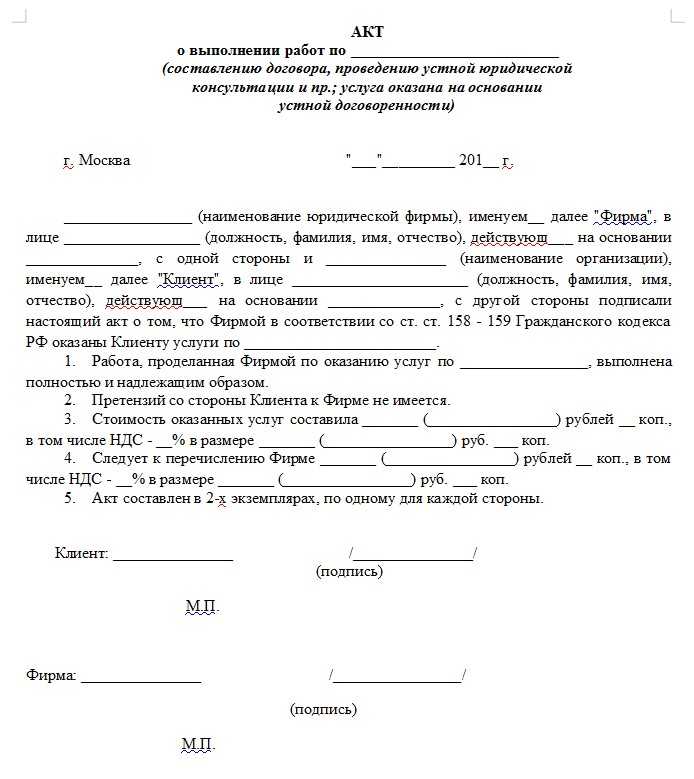

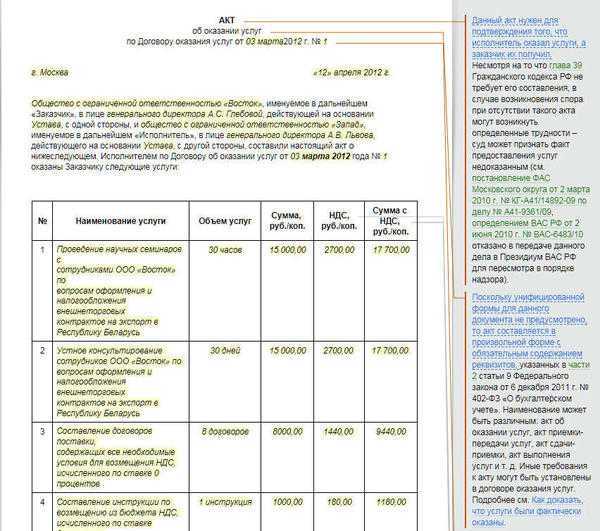

Акт оказания юридических услуг

А вот акт, оформленный в письменном виде и с соблюдением определенных правил, как раз подтверждает факт их совершения. И в случае возникновения проблем между заказчиком и исполнителем (например, при обращении одной из сторон в суд, при необходимости составить претензию или выставить иск), именно этот документ может стать элементом доказательной базы как с одной, так и с другой стороны.

Акт об оказании юридических услуг используется между организациями, одна из которых предоставила юридические услуги, а другая их приняла. При этом вид юридических услуг роли не играет: это может быть представительство в судах и других органах власти и государственных учреждениях, составление документации, консультационная помощь и т.п.

Кто и как составляет документ

Унифицированный формы, т.е. специально разработанной на государственном уровне для данного документа нет.

Целесообразно такой бланк составить (разработать) самостоятельно юридической фирме, которая занимается такого рода деятельностью оказанина постоянной основе, учитывая все нюансы и проблемы, возникающие в результате профессиональной практики.

Возможно, придется считаться с мнением заказчика и вносить в форму какие-либо дополнения по его просьбе.

Документ может быть оформлен на обычном листе бумаги, форматом А4. Если предприятие имеет свой фирменный бланк, то его также можно использовать для нашего случая. Допускается ручное заполнение данных.

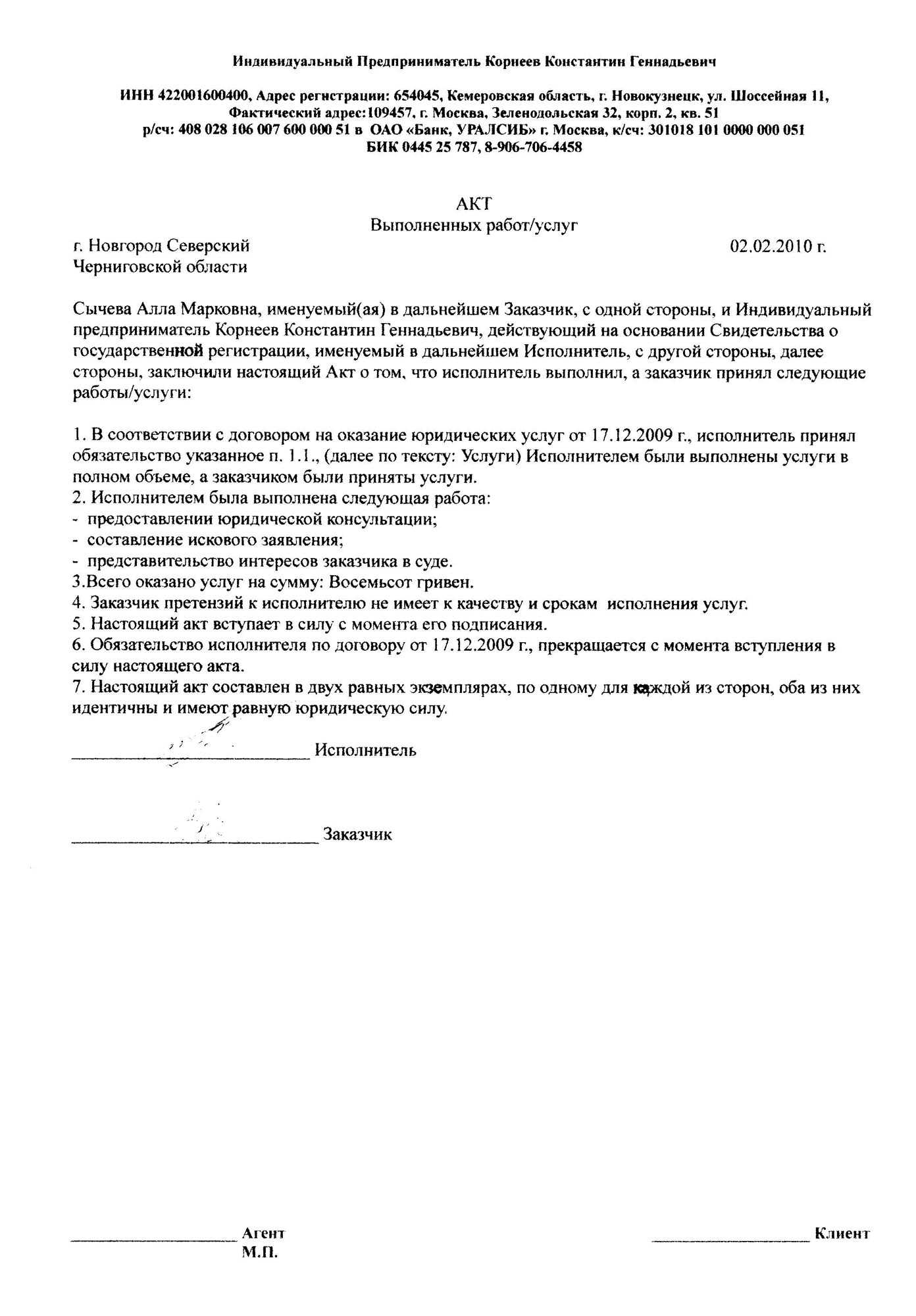

Акт к договору оказания юридических услуг

___________________, именуемый в дальнейшем «Заказчик» с одной стороны, и Общество с ограниченной ответственностью «_____________» в лице Генерального директора _____________, действующей на основании Устава, именуемое в дальнейшем «Исполнитель» с другой стороны, а при совместном упоминании «Стороны», подписали настоящий Акт к Договору о нижеследующем:1. Услуги, предусмотренные Договором оказаны Исполнителем своевременно, качественно и в полном объеме. 2. Стороны финансовых и иных претензий друг к другу не имеют.

__________________/_____________________ /_________________________/ ___________/______________________________________________________________________________________________________________________________________________________________________________________________________________

Бесплатная юридическая консультация онлайн

Какой счет использовать для учета юридических услуг?

Для учета расходов на юридические услуги можно использовать счет 91 «Расходы на общехозяйственные нужды».

Какие проводки необходимо делать при отнесении госпошлины на первоначальную стоимость основного средства?

При отнесении госпошлины на первоначальную стоимость основного средства необходимо провести следующие проводки: Дебет счета 08 «Основные средства» — сумма госпошлины, Кредит счета 69 «Расчеты по налогам и сборам» — сумма госпошлины.

Как учитывать госпошлину при ее возврате в налоговом и бухгалтерском учете?

При возврате госпошлины в налоговом и бухгалтерском учете необходимо провести следующие проводки: Дебет счета 69 «Расчеты по налогам и сборам» — сумма возвращенной госпошлины, Кредит счета 68 «Расчеты по оплате труда» — сумма возвращенной госпошлины.

Какой счет использовать для учета госпошлины при регистрации ОС?

Для учета госпошлины, уплачиваемой при регистрации основных средств, можно использовать счет 26 «Расчеты с федеральным бюджетом».

Какие проводки необходимо делать при учете госпошлины при регистрации ОС?

При учете госпошлины при регистрации основных средств необходимо провести следующие проводки: Дебет счета 08 «Основные средства» — сумма госпошлины, Кредит счета 26 «Расчеты с федеральным бюджетом» — сумма госпошлины.

Какой счет использовать для учета юридических услуг?

Для учета юридических услуг следует использовать счет 91 «Прочие доходы и расходы».

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Акт оказания услуг

Строго говоря, законом обязательность составления акта оказания услуг по соответствующим договорам не установлена. В то же время, в целях налогового учета произведенных расходов на оплату услуг исполнителя и, соответственно, уменьшения налоговой базы, такой акт должен быть составлен обязательно. Обязательным он становится и в том случае, когда это прямо прописано в договоре. И в таких ситуациях суд может отказать в иске о взыскании денежных средств при отсутствии акта и сведений о факте его направления Заказчику для подписания.

Подписанный сторонами акт свидетельствует о соблюдении сроков при оказании услуг, их количестве, качестве. Составление такого документа выгодно обеим сторонам. Заказчик будет застрахован от предъявления претензий по оплате услуг, фактически не предоставленных, а Исполнителю проще доказать факт предоставления услуги.

Нужен ли акт

По большому счету договор об оказании юридических услуг – это не договор подряда на выполнение строительных работ, а значит, прием-сдача выполненной услуги не является обязательным атрибутом правоотношений, связанных с предоставлением услуг в сфере юриспруденции.

Дело в том, что в основном договоре содержится весь список обязательств, которые принимает на себя юрист-исполнитель. И, как правило, время исполнения условий договора устанавливается по наступлению неких конкретных результатов.

Например:

- если договор заключен на представительство интересов в суде первой инстанции по конкретному гражданскому делу, то действие договора заканчивается с момента вынесения решения или определения суда;

- если договор заключен на оказание юридических услуг на период регистрации предприятия, то действие договора прекращается с момента регистрации или отказа в регистрации.

Перечень документов

Перечень документов, которые должны быть оформлены в подтверждение тех или иных расходов, а также порядок их составления Налоговым кодексом РФ не определены. Поэтому на практике любые имеющиеся у организации документы нужно оценивать с учетом того, могут ли они (в совокупности с другими доказательствами) подтвердить факт и размер понесенных расходов или нет. При этом в зависимости от фактических обстоятельств сделок и условий финансово-хозяйственной деятельности организации в каждом конкретном случае расходы могут подтверждаться разными документами.

В частности, в подтверждение расходов могут быть представлены:

первичные учетные документы: накладные, акты, путевые листы, товарные и кассовые чеки и т. д.;

другие документы, прямо или косвенно подтверждающие понесенные затраты: приказы, договоры, таможенные декларации, командировочные удостоверения, документы, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты (например, инвойсы, ваучеры), и т. д.

Такой порядок следует из положений пункта 1 статьи 252 Налогового кодекса РФ. Правомерность такого толкования этой нормы подтверждается судебной практикой (см., например, определение Конституционного суда РФ от 4 июня 2007 г. № 320-О-П, определение ВАС РФ от 17 июня 2009 г. № ВАС-5445/09, постановление ФАС Северо-Западного округа от 17 февраля 2009 г. № А42-2570/2007).

Все документы должны быть оформлены в соответствии с требованиями законодательства. В частности, каждый первичный учетный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Отсутствие обязательных реквизитов не позволяет признать документ подтверждающим понесенные расходы. В этом случае для их подтверждения потребуются другие документы. Например, для подтверждения расходов на приобретение товаров (работ, услуг) за наличный расчет одних только кассовых чеков недостаточно. В кассовом чеке нет наименования должностей и подписей лиц, совершивших операцию и ответственных за ее правильное оформление. Кроме того, кассовый чек свидетельствует лишь о факте оплаты товаров (работ, услуг) (п. 2 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470). Поэтому для подтверждения соответствующих расходов в целях налогообложения прибыли помимо кассового чека нужно иметь:

авансовые отчеты;

товарные чеки;

квитанции к приходному кассовому ордеру.

Аналогичные разъяснения содержатся в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Можно ли подтвердить расходы документами, которые оформлены с ошибками? Можно, если допущенные ошибки позволяют правильно определить продавца и покупателя, вид и величину расходов, дату совершения операции и другие важные элементы сделки. Например, документ можно принять к учету, если в нем указано сокращенное наименование услуги, пропущен код единицы изменения, допущены грамматические ошибки или опечатки в названии или адресе контрагента. Или если помимо обязательных реквизитов документа в нем приводится дополнительная информация. Если в документе искажены сведения о стоимости товара (работы, услуги), нечетко указана дата, то принимать такой документ в качестве подтверждения расходов нельзя.

Такой вывод можно сделать из письма Минфина России от 4 февраля 2015 г. № 03-03-10/4547 (доведено до сведения нижестоящих инспекций письмом ФНС России от 12 февраля 2015 г. № ГД-4-3/2104).

Письмо Минфина России от 15 марта 2021 г. N 07-01-09/17846 О документальном подтверждении расходов для целей налогообложения прибыли

14 апреля 2021

В связи с обращением Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Минфина России от 14 сентября 2018 г. N 194н, Министерством не осуществляется разъяснение законодательства Российской Федерации, практики его применения, практики применения приказов Министерства, а также толкование норм, терминов и понятий по обращениям, не рассматриваются по существу обращения по проведению экспертиз договоров и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

По разъяснению Департамента налоговой политики, в соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее — НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно статье 313 НК РФ налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Таким образом, с целью формирования данных налогового учета необходимо наличие надлежащим образом оформленных документов, подтверждающих понесенные расходы. Налоговый учет ведется на основе первичных учетных документов, составленных в соответствии с требованиями Федерального закона «О бухгалтерском учете», а также иных документов, составленных в соответствии с требованиями законодательства. При этом специальные требования к оформлению документов, подтверждающих понесенные расходы, налоговое законодательство не устанавливает.

Учитывая изложенное, подтверждением расходов при оказании услуг могут служить любые документы, подтверждающие фактическое выполнение определенных договором услуг, соответствующие требованиям статьи 252 НК РФ.

| Директор Департамента | Л.З. Шнейдман |

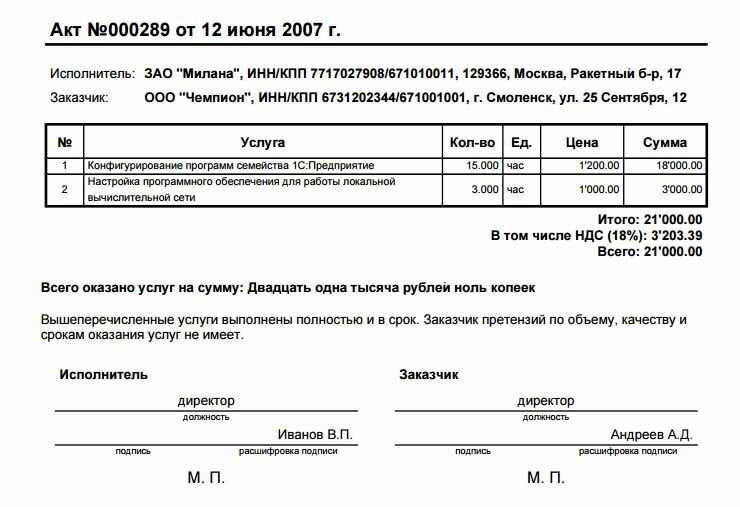

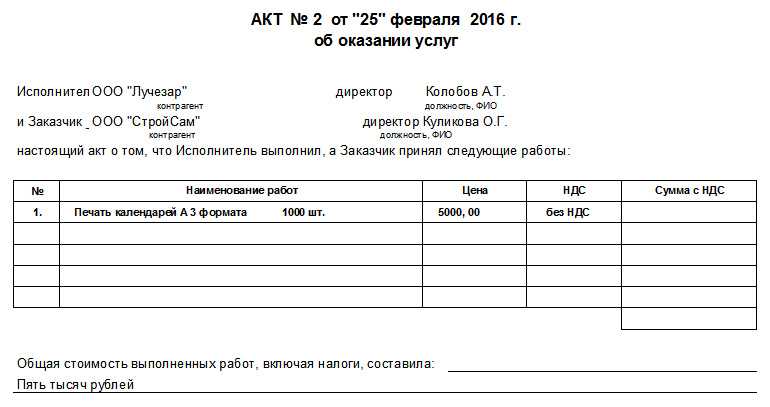

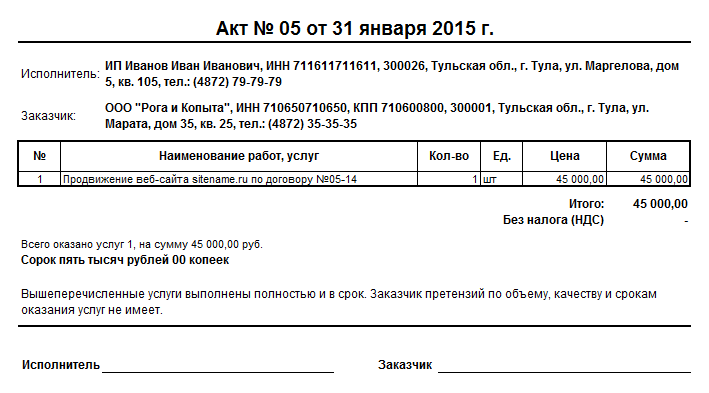

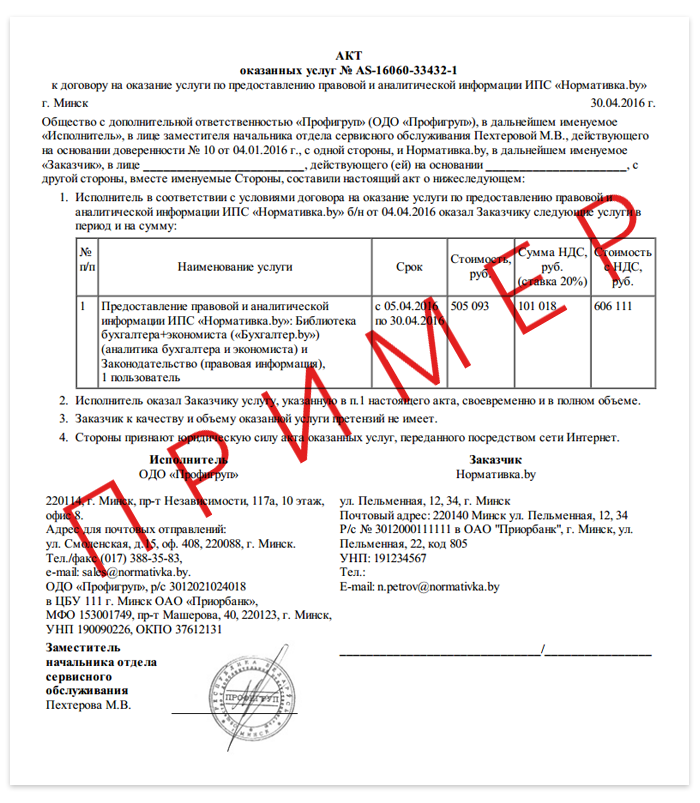

Образец грамотного акта в 2022-2023 году

Если считаете, что вашего опыта достаточно для безошибочного заполнения формы, качайте один из предложенных вариантов и используйте в своей работе. Мы предлагаем вам те бланки, которые сегодня чаще всего применяют юридические фирмы в процессе сотрудничества с Заказчиками.

Акт выполненных работ по договору об оказании юридических услуг (1 вариант)(пустой бланк в формате word)

АвР ………… (1 вариант)(заполненный образец 2022, word) Наглядный пример ниже на странице ↓

Акт сдачи-приемки на оказание юридических услуг (вариант 2)(заполненный образец 2022, word)

АвР ………… (2 вариант)(заполненный образец) Наглядный пример ниже на странице ↓

Если есть сомнения, то читаем комментарии до конца…

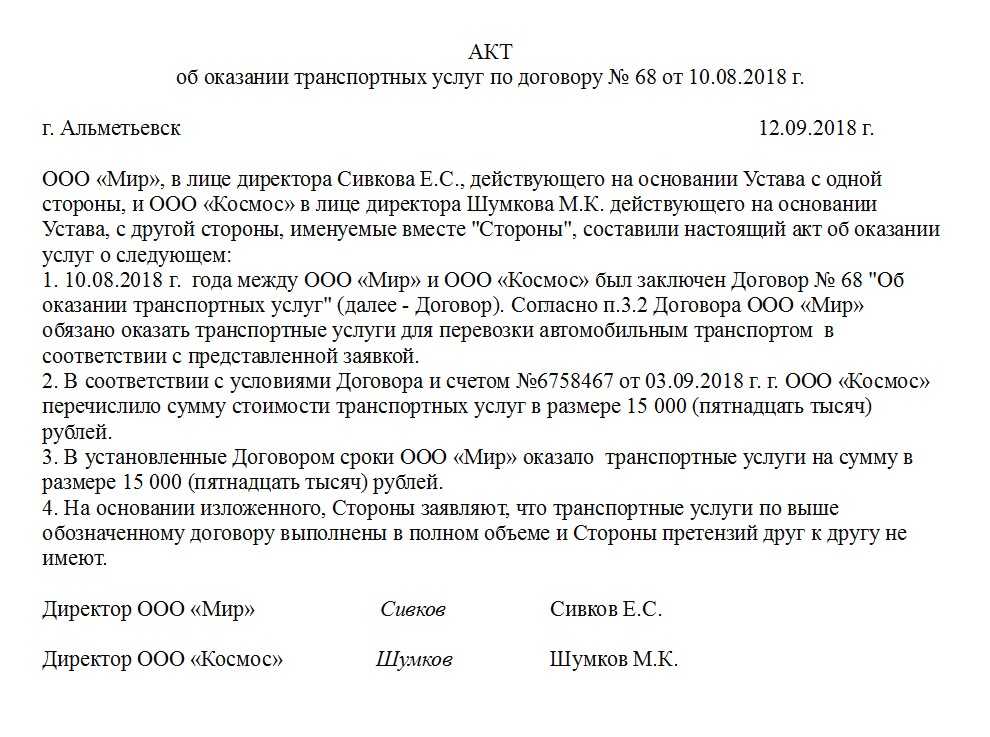

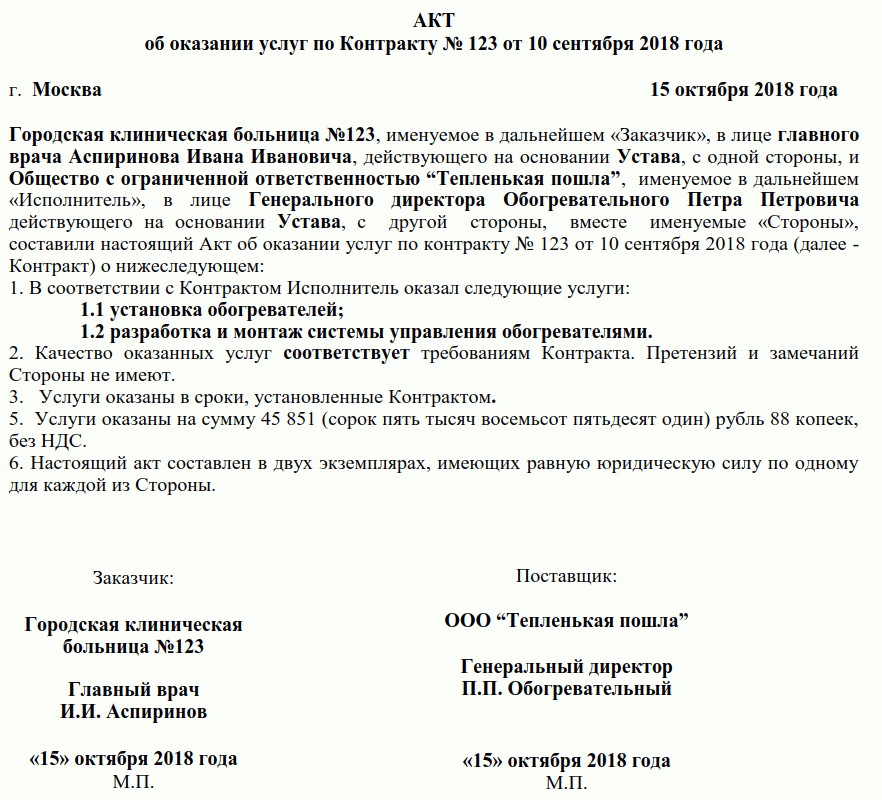

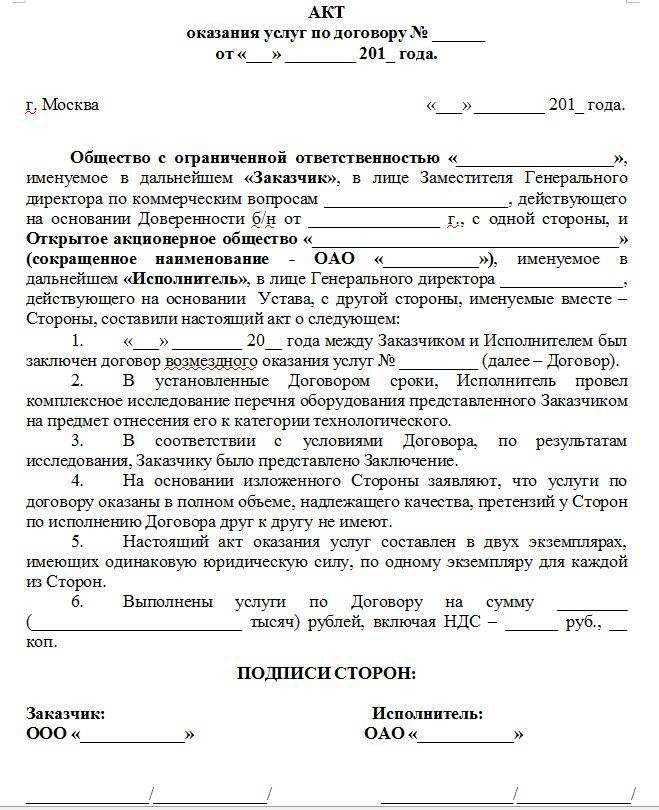

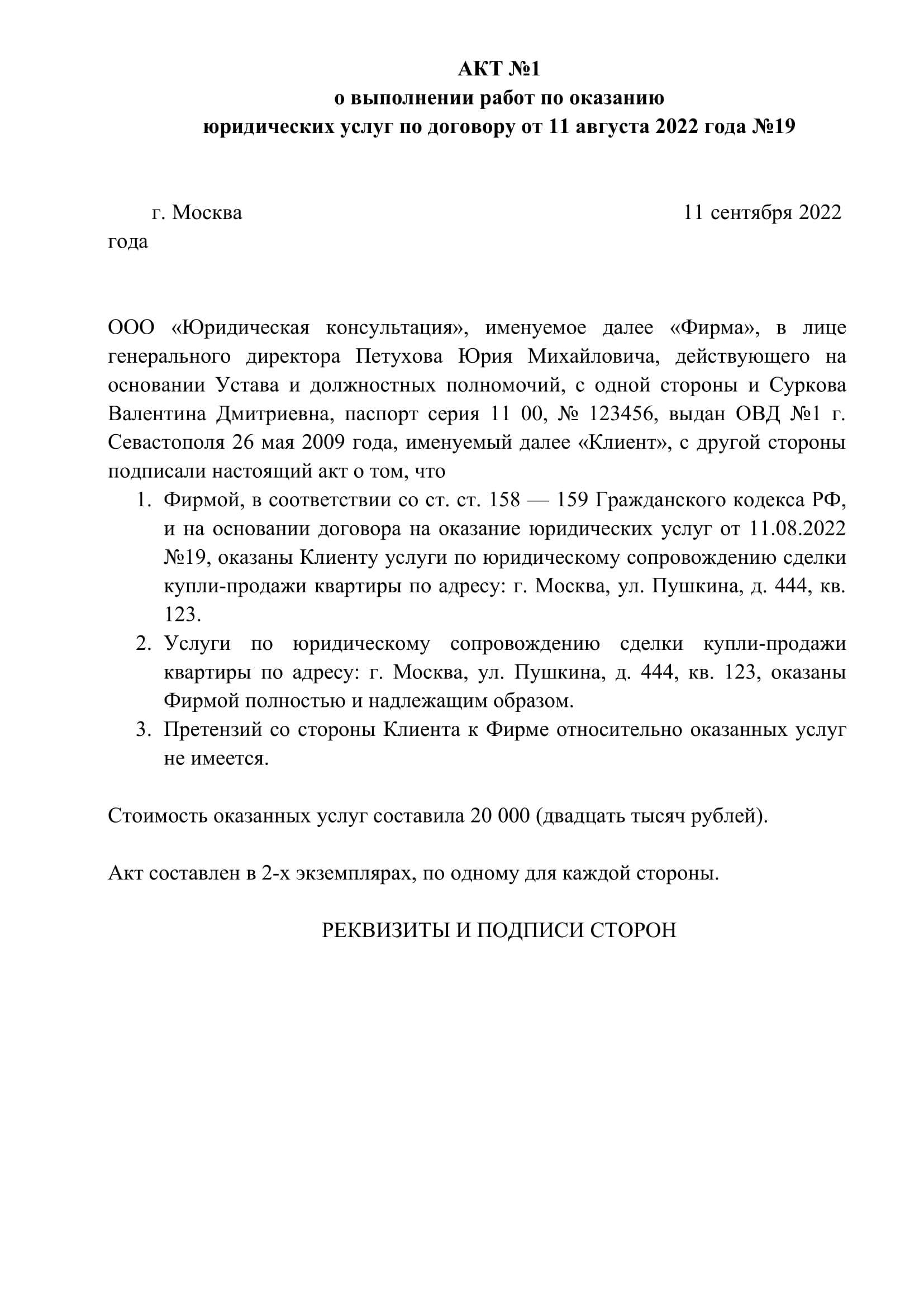

Акт выполненных работ по договору

- «12» апреля 2022 года между Заказчиком и Подрядчиком был заключен договор оказания услуг № 3 от «12» апреля 20116 года (далее – Договор).

- В установленные Договором сроки, Подрядчик провел работы по установке следующего оборудования: систем вентиляции.

- На основании изложенного Стороны заявляют, что работы по Договору на сумму 300 000 (триста тысяч) рублей, включая НДС 18% – 54 000 (пятьдесят четыре тысячи) рублей 00 копеек, выполнены в полном объеме, надлежащего качества, претензий у Сторон по исполнению Договора друг к другу не имеют.

- Подлежит перечислению Подрядчику в соответствии с условиями Договора 300 000(триста тысяч) рублей, включая НДС 18% – 54 000 (пятьдесят четыре тысячи ) рублей 00 копеек.

- Настоящий акт выполнения работ составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

Заказчик может и не подписывать акт в том случае, когда будет недоволен качеством или объемом предоставляемых услуг. Данный акт также наделен юридической силой, а значит, будет являться основанием для судебного разбирательства и исчисления срока давности.

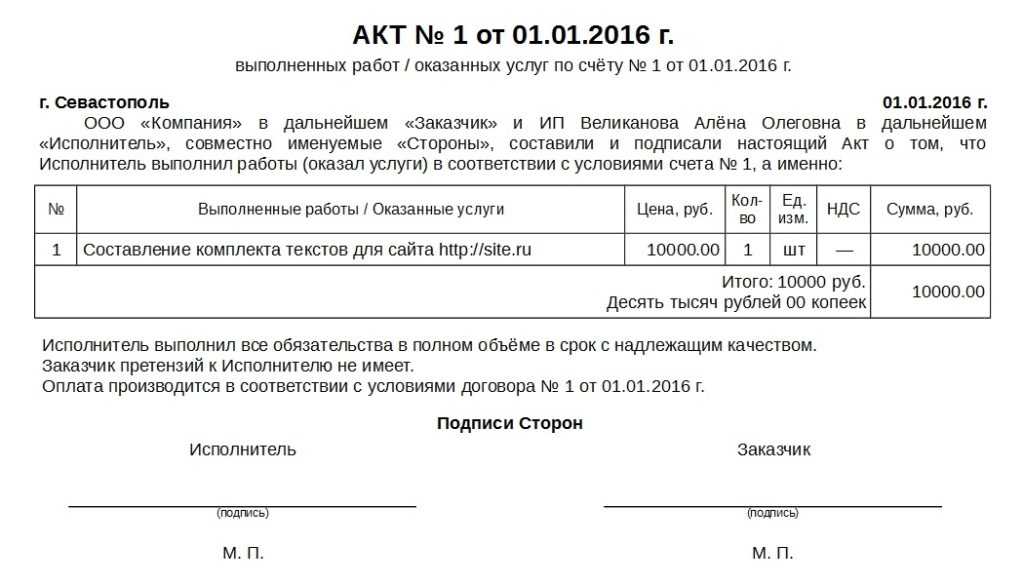

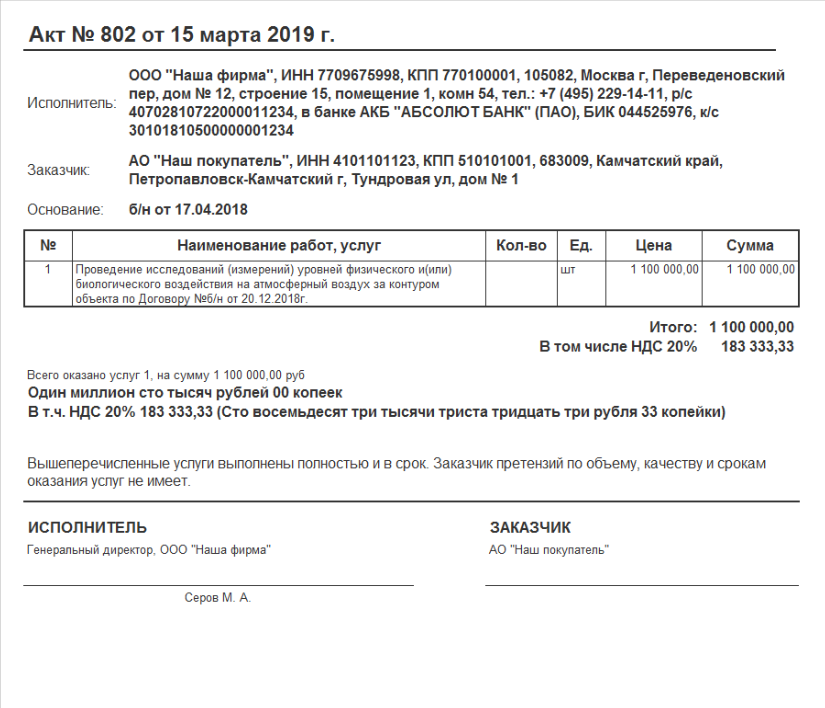

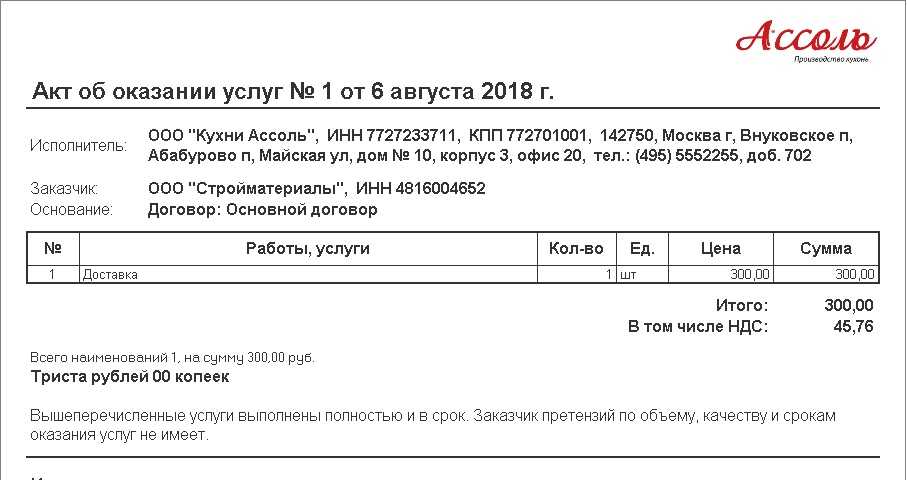

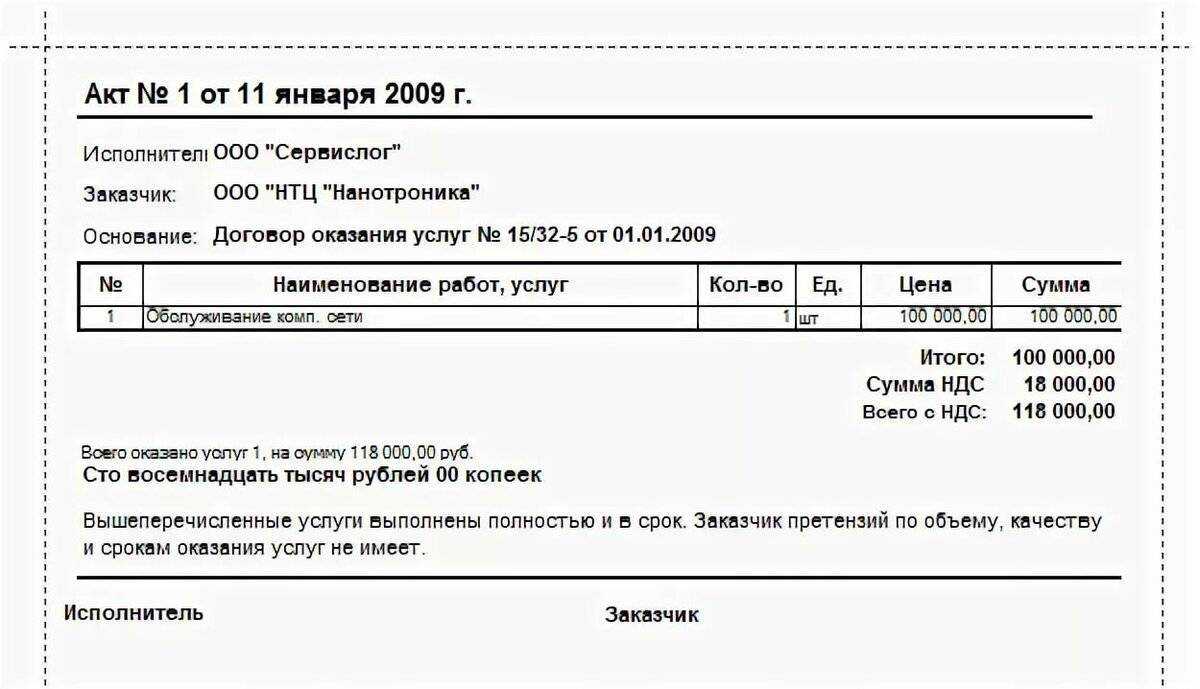

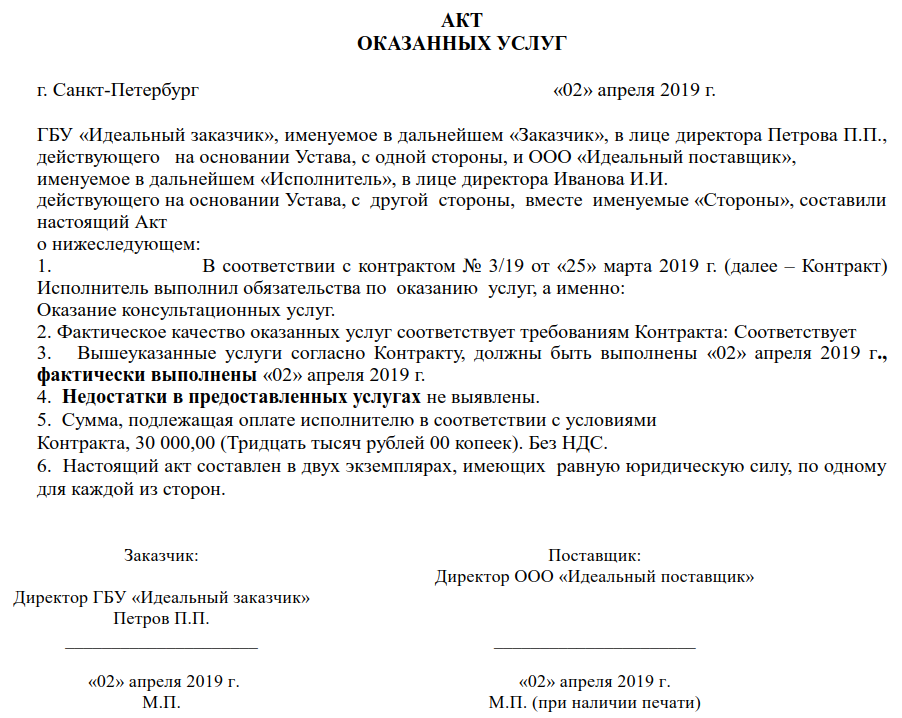

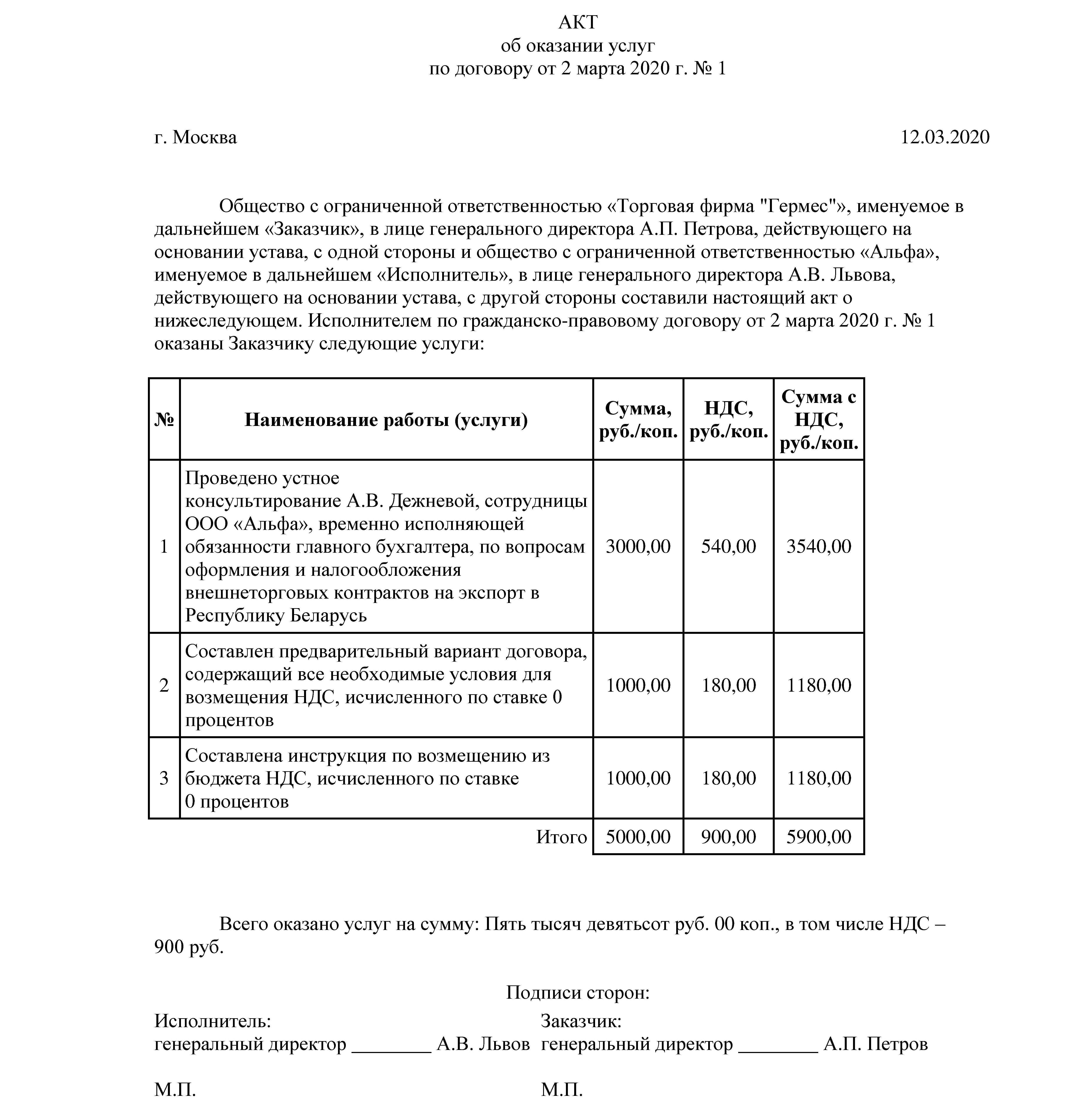

Акт оказания услуг

Подтверждением факта оказания услуг по соответствующим видам гражданско-правовых договоров является акт оказания услуг. Как и акт приемки выполненных работ, он подписывается обеими сторонами договора возмездного оказания услуг и используется в качестве основания для оплаты, письменного доказательства по гражданским делам или при составлении претензии, а также в экономической сфере.

Документ составляется после заключения договоров возмездного оказания услуг: правовых, туристических, гостиничных, медицинских. Основное отличие от акта приемки выполненных работ состоит в том, что услуга, как правило, не предполагает материального выражения. То есть носит нематериальный характер и потребляется в процессе ее оказания.

Скачать образец:

Акт оказания услуг

Составление акта

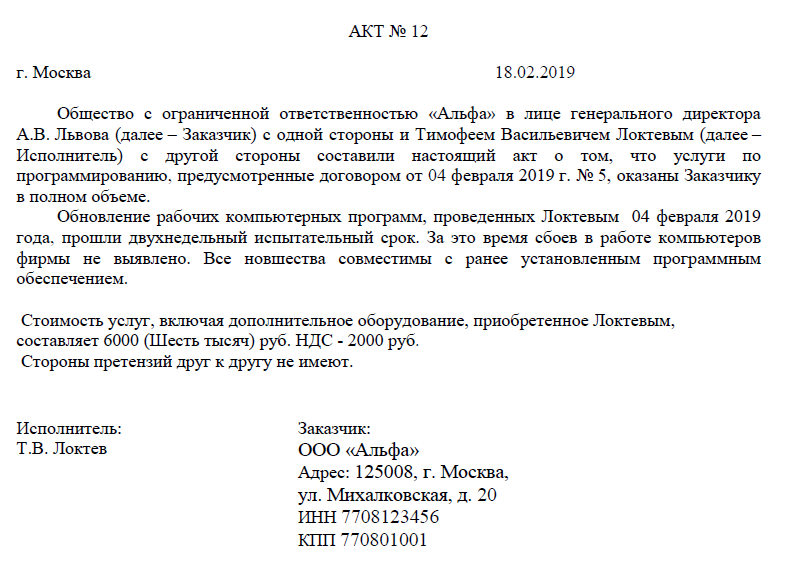

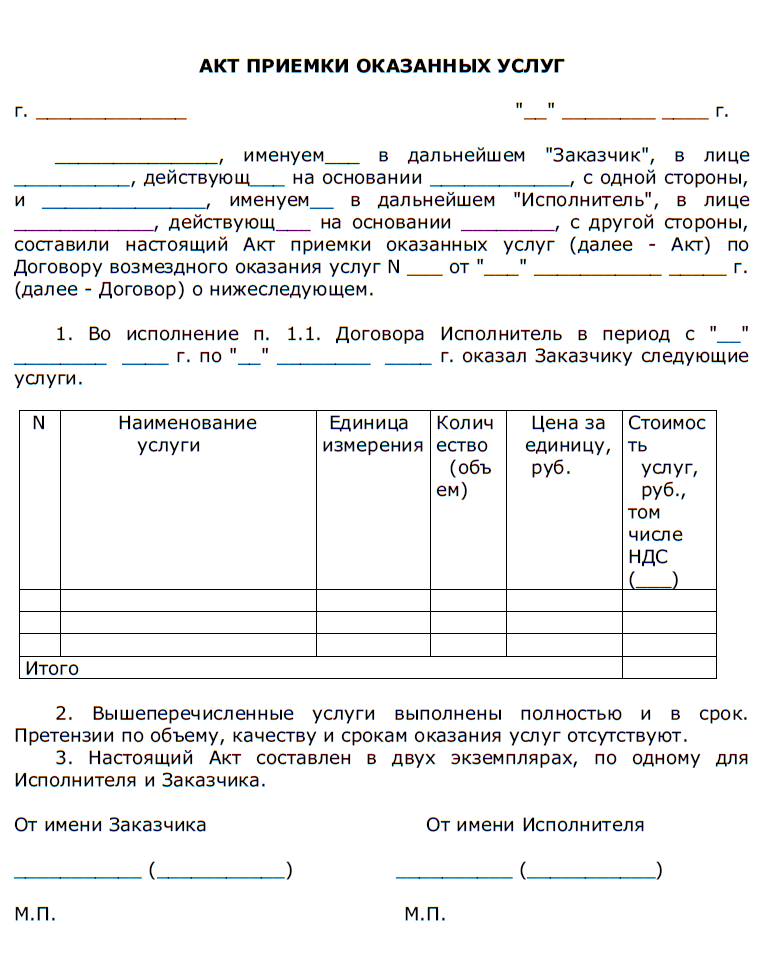

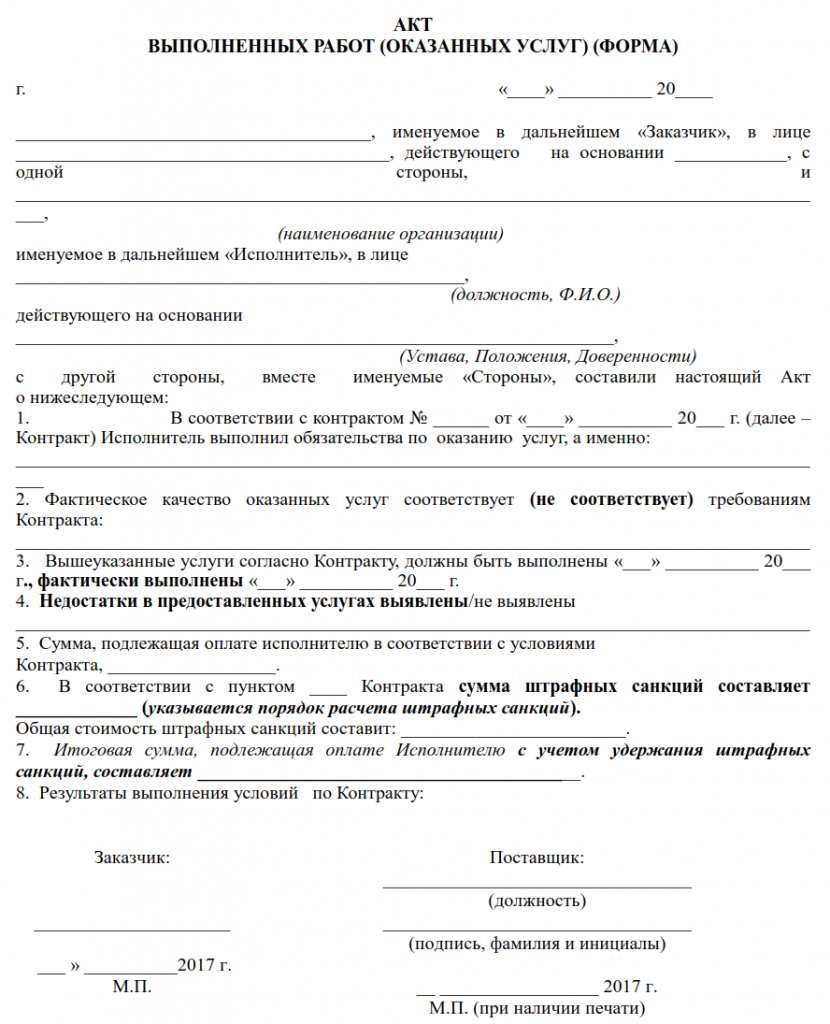

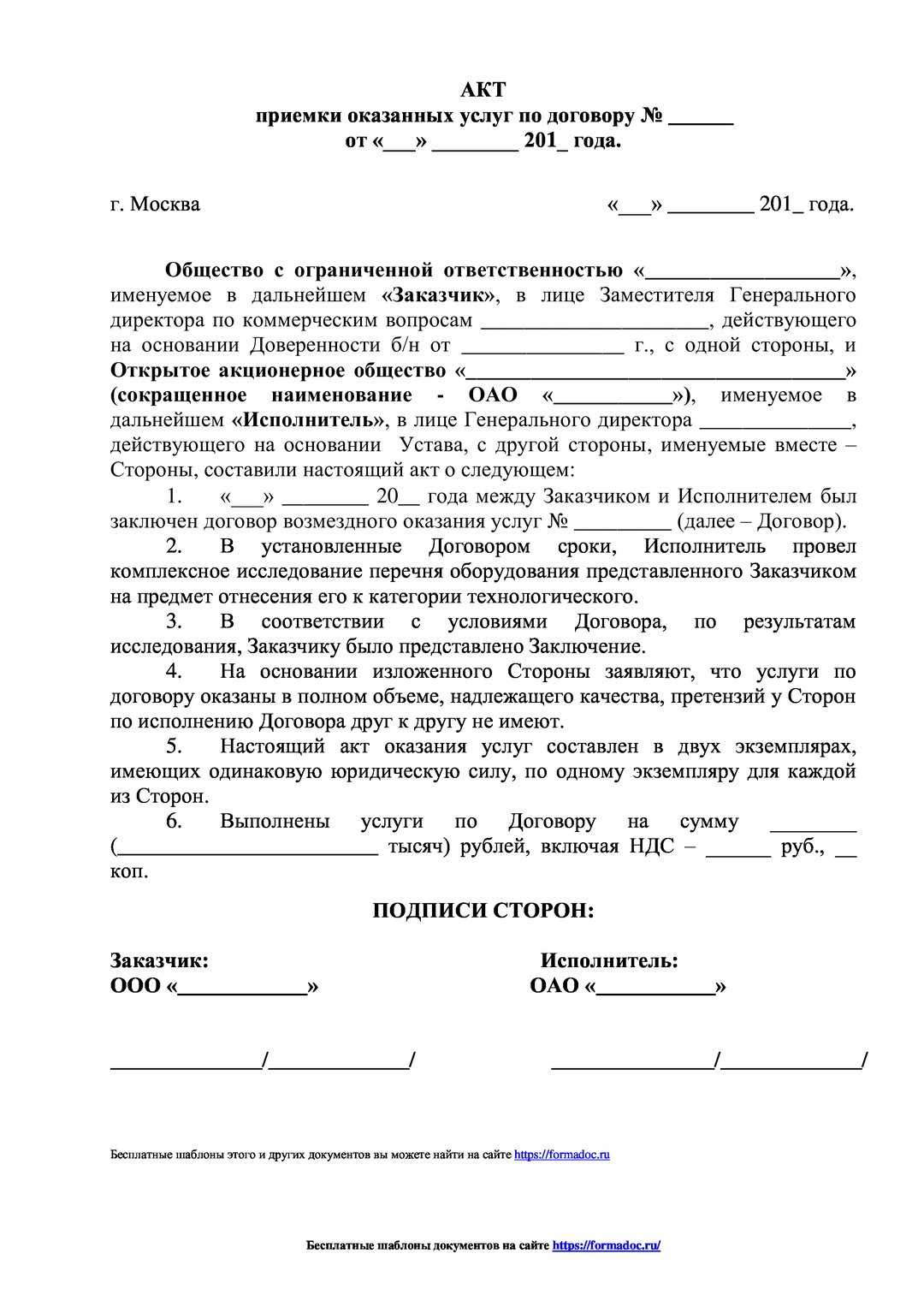

Поскольку, как мы уже заметили, акт, в первую очередь, нужен исполнителю, именно он его и составляет. Составляется акт в произвольной форме, но с обязательным включением в текст ряда обязательных структурных элементов, а именно:

- даты и места оформления акта;

- наименований сторон акта;

- сведений об основном договоре оказания юридических услуг;

- сведений о том, что заказчик оценивает предоставленные ему услуги как выполненные в установленном договором объеме, и что претензий по исполнении услуги у него нет;

- сведений о причитающихся исполнителю выплатах. В данном случае речь может идти или о гонораре успеха или о полной оплате в случае, если при заключении договора оплата не производилась или производилась частично;

- заверений исполнителя в том, что у него нет претензий по оплате;

- списка приложений, если есть, что приложить;

- подписей сторон.

Составляется акт в двух оригиналах, по одному для каждого из контрагентов.

В дальнейшем акт становится неотъемлемой частью основного договора об оказании юридических услуг.

Какими документами можно подтвердить расходы

Необходимо отметить, что любые расходы организации должны быть документально подтверждены. Данное требование содержится как в налоговом законодательстве, так и в нормативных актах по бухгалтерскому учету.

В соответствии с п. 1 ст. 252 НК РФ под документально подтвержденными расходами понимаются затраты, подтвержденные следующим образом:

- документами, оформленными в соответствии с законодательством Российской Федерации;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Аналогичные нормы прописаны и в ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», согласно которой все хозяйственные операции организации должны оформляться оправдательными документами. Эти бумаги служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

При этом первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Поэтому организация должна иметь договор на оказание юридических услуг и иные документы, подтверждающие произведенные расходы

На это обратили внимание специалисты налоговой службы в письме УФНС России по г. Москве от 22.02.2005 N 20-12/10937 «Об учете расходов по оплате услуг адвоката при исчислении налога на прибыль организаций»

В качестве документов, подтверждающих фактическую оплату правовых услуг, могут выступать платежное поручение, расходный кассовый ордер, квитанция. Это подтверждается и судебной практикой — Постановлением ФАС Московского округа от 19.05.2005, 26.05.2005 по делу N КА-А40/3315-05, Постановлением Девятого арбитражного апелляционного суда от 04.11.2004, 12.11.2004 по делу N 09-4012/04-АК, Постановлением ФАС Северо-Западного округа от 16.04.2004 по делу N А42-5920/03-28.

Для примера рассмотрим подробнее случай из арбитражно-судебной практики. Налоговая инспекция обратилась в арбитражный суд с заявлением к ООО «Тестмаш» о взыскании 45398 руб. штрафных санкций. Суд отказал налоговому органу в удовлетворении заявленного требования и взыскал с него в пользу организации судебные расходы в размере 11494 руб.

При этом суд руководствовался ст. 110 АПК РФ, согласно которой расходы на оплату услуг представителя, понесенные лицом, в пользу которого принят судебный акт, взыскиваются арбитражным судом с другого лица, участвующего в деле, в разумных пределах. Для защиты своих интересов организация пользовалась юридическими услугами представителя. Документами, подтверждающими факт оказания и оплаты услуг, выступили договор с представителем, доверенность и расходный кассовый ордер.

На основании этих документов суд принял решение взыскать с налоговой инспекции расходы организации на оплату услуг представителя. Позиция арбитражного суда приведена в Постановлении ФАС Волго-Вятского округа от 10.08.2005 по делу N А43-7224/2005-31-264.

Форма документа

Как следует из нормы пункта 2 статьи 9 закона № 129-ФЗ, первичные учетные документы должны составляться по унифицированным формам, а в случае отсутствия специально разработанных унифицированных форм —

в произвольной форме с соблюдением необходимых требований.

Конечно же, все налогоплательщики должны соблюдать требования актов законодательства РФ, но что делать, если по той или иной причине документы, полученные налогоплательщиком от их исполнителей, не соответствуют этим требованиям? Подобные ситуации встречаются в деятельности хозяйствующих субъектов намного чаще, чем всем нам хотелось бы. Неужели из-за формальных нарушений при составлении первичных бухгалтерских документов налогоплательщик должен лишаться права на включение в состав расходов, учитываемых при исчислении налога на прибыль, соответствующих затрат?

Очень серьезным аргументом в пользу налогоплательщиков являются положения пункта 7 ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 № 60н, который указывает на то, что при ведении бухгалтерского учета должен реализовываться принцип приоритета содержания документа над его формой. Именно данная точка зрения и является преобладающей в правоприменительной практике.

При рассмотрении дела № А56-21172/03 ФАС Северо-Западного округа весьма лояльно подошел к решению вопроса о ненадлежащем оформлении первичных бухгалтерских документов. В данном деле налогоплательщик включил в состав расходов, уменьшающих налогооблагаемую прибыль, затраты на выполнение работ по капитальному ремонту. Налоговая инспекция посчитала неправомерным уменьшение налогооблагаемой прибыли, поскольку акт приемки выполненных работ был оформлен в произвольной форме, которая не соответствует унифицированной форме КС-2. В своем постановлении от 27.05.2004 суд указал на то, что несоответствие акта приемки работ установленной форме нельзя квалифицировать как отсутствие документального подтверждения понесенных затрат. Суд дал оценку документам, представленным в обоснование понесенных расходов (договором подряда, техническим заданием, протоколом согласования договорной цены, справкой о стоимости работ по форме КС-3, платежными документами об оплате работ), в их совокупности, и сделал вывод о правомерном их учете при определении налогооблагаемой прибыли.

При рассмотрении другого дела* ФАС Северо-Западного округа были признаны правомерными действия налогоплательщика, включившего в состав затрат расходы по оплате проезда работников в служебные командировки и обратно автобусом внегородского сообщения.

Примечание:

* Постановление ФАС Северо-Западного округа от 12.05.2003 по делу № А52/2874/2002/2.

Арбитражный суд указал, что альбомы унифицированных форм первичной учетной документации форму проездных билетов не устанавливают, представленные же налогоплательщиком проездные билеты содержат все необходимые реквизиты, предусмотренные в статье 9 закона № 129-ФЗ. Таким образом, оснований для отказа в принятии билетов, не соответствующих определенной форме, в качестве доказательства произведенных расходов, при наличии в них всех необходимых реквизитов, нет.

Противоречивое дело

Позиция окружных арбитров. Организация заключила договор на оказание юридических услуг, согласно которому адвокат обязался обжаловать в судебном порядке вынесенные в отношении руководителя компании более трех десятков постановлений о назначении административного наказания за нарушение валютного законодательства РФ. Адвокат успешно справился с поставленной задачей: большинство постановлений были отменены в связи с отсутствием в действиях директора организации состава административного правонарушения. В итоге компания, оплатившая услуги юриста, обратилась в суд с иском к государственному органу о взыскании с казны Российской Федерации причиненных убытков. Во всех трех инстанциях налогоплательщик заручился поддержкой арбитров.

По мнению судей, действия должностного лица как органа юридического лица следует рассматривать как действия самого юридического лица, в том числе и по получению квалифицированной юридической помощи при оспаривании постановлений федерального органа исполнительной власти. Судьи подчеркнули: директор общества, являющийся его исполнительным органом, не может рассматриваться как физическое лицо отдельно от этого общества. Значит, судебные расходы, понесенные компанией в связи с обжалованием постановлений о привлечении к административной ответственности директора, – это убытки именно компании, которые подлежат возмещению проигравшей стороной.

На наш взгляд, вывод весьма противоречив. Из судебных актов, принятых по рассматриваемому делу, видно, что общество в суде общей юрисдикции участником процесса не являлось. Жалобы поданы от имени директора компании, права которого были нарушены неправомерными действиями госоргана. Значит, именно директор был стороной судебных споров и его издержки (а не кого-то иного) подлежат возмещению.

На эти несоответствия нормам закона обратила внимание тройка высших арбитров, направляя принятые по делу судебные акты в Президиум ВАС для пересмотра в порядке надзора (Определение от 06.05.2013 № ВАС-1522/13). Коллегия судей отметила, что к административной ответственности был привлечен директор общества, следовательно, требовалась защита его нарушенных прав

В свою очередь, в отношении общества административное производство не возбуждалось и к ответственности оно не привлекалось, права его не нарушались, следовательно, оснований для взыскания убытков с административного органа в пользу общества у судов не имелось.

Позиция Президиума ВАС. У высших судей на этот счет иное мнение. В Постановлении от 23.07.2013 № 1522/13 они согласились с окружными арбитрами. В указанном судебном акте отмечено, что директор общества, в пользу которого состоялись решения суда, с заявлением о взыскании судебных расходов не обращался (что естественно, ведь он никаких расходов не производил). В связи с этим Президиум ВАС решил: правом на взыскание судебных расходов может воспользоваться общество, которое оплатило юридические услуги, фактически оказанные своему директору по восстановлению его нарушенных прав

Арбитры заострили внимание на том, что договор на оказание юридических услуг предусматривал представление интересов как общества, так и его должностных лиц

Хотя рассмотренные судебные акты, по мнению автора, содержат противоречивые выводы, их можно взять на вооружение для возмещения расходов, понесенных организацией с целью защиты в суде интересов своего руководителя (разумеется, если его претензии удовлетворены).

Правовая сторона вопроса

Ак выполненных юридических услуг законодатель не считает обязательным. По крайней мере, в законе нет прямой ссылки на требования по его составлению и подписание сторонами договора. Однако налоговый кодекс требует, чтобы все хозяйственные операции подтверждались и фиксировались первичными документами (ст. 252 НК). Именно такой акт в данном случае и служит тем самым подтверждающим документом, закрывающим сделку по договору оказания услуг.

Кроме того, нормы ГК РФ, а в частности ст. 720 говорят о том, что, если Заказчик считает работы, проведенные Исполнителем, недостаточно качественными, это должно быть отражено документально в каком-либо документе. Таким, в нашем случае, и является акт выполненных (оказанных) юридических услуг. Причем здесь нет противоречий, в части различий между оказанными услугами и выполненными работами. Норма ст. 729 Гражданского кодекса, в данном случае применяется законно.

Когда надо писать акт

Акт следует писать строго после выполнения юридических услуг, когда исполнитель их оказал, а заказчик имел возможность убедиться в том, что они сделаны в полном объеме и надлежащим образом.

Не следует забывать о том, что именно этот документ становится основанием для производства окончательного расчета по договору, в том числе, если ранее была перечислена предоплата.

Если алгоритм действий в этом отношении будет отличаться от общепринятого, то в случае контрольных мероприятий, проводимых надзорными органами, это может привести к административному наказанию предприятия. При этом штраф может быть наложен как на саму организацию, так и на ее руководство.