Не установлен порядок подразделений

Если последовательность закрытия счетов затрат определяется вручную (Учетная политика, закладка Выпуск продукции, услуг), то она должна быть указана. Для этого пользователю необходимо создать, заполнить и провести документ Установка порядка подразделений для закрытия счетов затрат.

При этом если документ Установка порядка подразделений для закрытия счетов затрат создан ранее, то в нем по тем или иным причинам могут содержаться неактуальные данные: не все подразделения или подразделения, принадлежащие другой организации. Для устранения этой ошибки рекомендуется создать документ с датой текущего периода. Табличная часть документа заполняется автоматически по кнопке Заполнить.

Ошибки при отражении операций, облагаемых ЕНВД

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Не указано применение особого порядка налогообложения по отдельным видам деятельности». В случае если в учетной политике не установлен флажок Применяется особый порядок налогообложения по отдельным видам деятельности и отражено признание производственных расходов: по ЕНВД — По отдельным видам деятельности с особым порядком налогообложения; по всем видам деятельности — По разным видам деятельности, при закрытии двадцатых счетов возникнут проблемы.

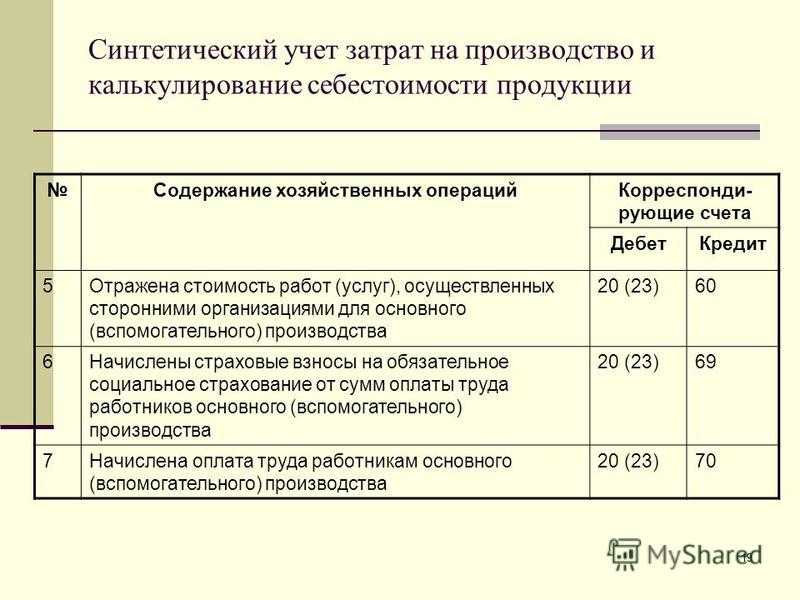

В учетной политике необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности.

Также при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно указана номенклатурная группа для доходов и расходов».

Если номенклатурная группа использована для отражения выручки по оказанным услугам, относящимся к деятельности, облагаемой ЕНВД (счет 90.01.2), то эта номенклатурная группа не может быть использована для отражения выручки по деятельности с основной системой налогообложения и для отражения прямых расходов по деятельности с особым порядком налогообложения.

Для проверки выручки рекомендуется сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и проверить, что в списке счетов нет счетов 90.01.1, 90.02.1.

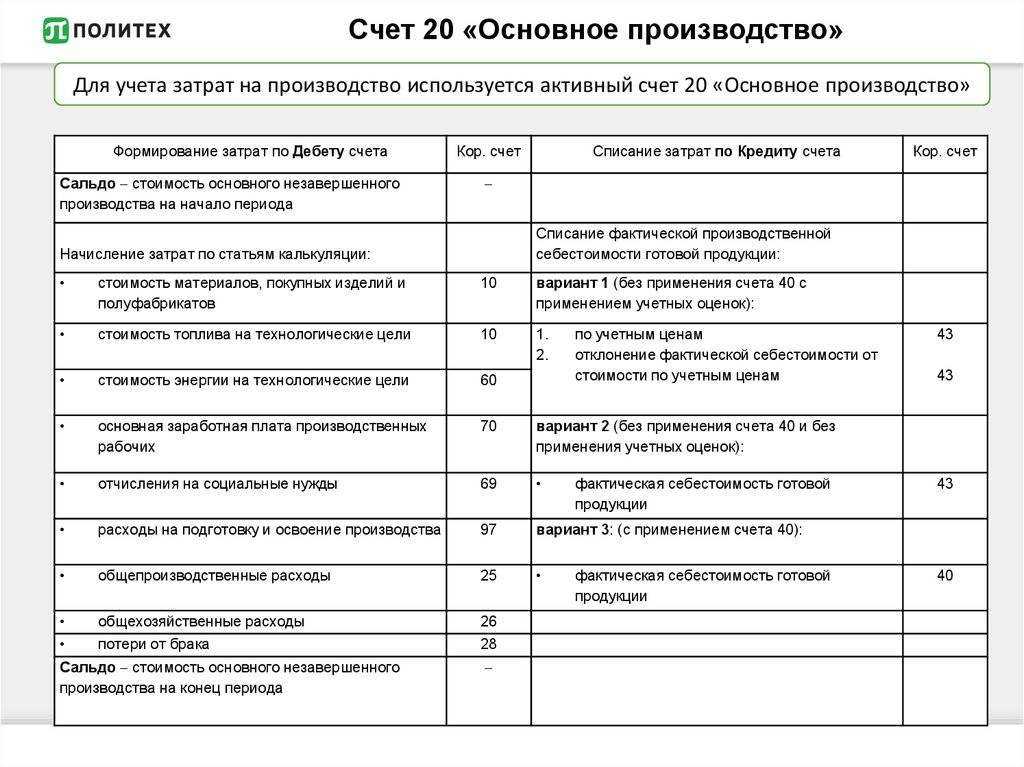

Закрытие 20 счета

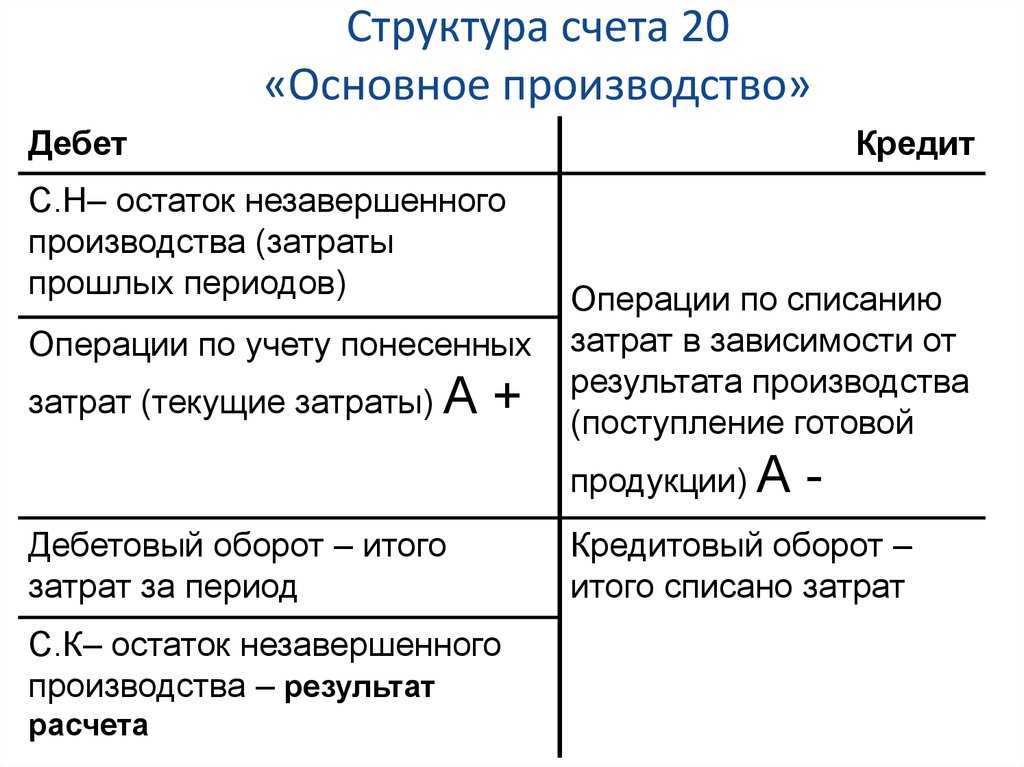

Можно выделить 3 варианта закрытия счета:

- Прямой способ;;

- Промежуточный способ

- Прямая реализация выпущенной продукции.

Прямой способ

В течении отчётного периода фактическая цена не известна, а произведённая продукция учитывается по условным ценам, например, по плановой себестоимости.

При закрытии месяца производится корректировка стоимости выпущенной продукции до фактической себестоимости.

Закрытие 20 счета прямым способом — проводки:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 43 | 20 | Корректировка выпущенной продукции |

| 90.02 | 43 | Отклонение фактической от плановой себестоимости проданной продукции списаны на себестоимость продаж |

Промежуточный способ

В данном методе используется дополнительный счёт 40 «Выпуск продукции», на котором фиксируется отклонения плановой от фактической себестоимости. По кредиту – плановая себестоимость, по дебету – фактическая себестоимость.

По окончанию месяца Общая сумма отклонений списывается пропорционально на счёт 43 «Готовая продукция» и 90.02 «Себестоимость продаж».

Закрытие 20 счета промежуточным способом — проводки вручную:

| Дт | Кт | Описание проводки |

| 43 | 40 | Оприходована готовая продукция по плановой себестоимости |

| 90.02 | 43 | Списана реализованная продукция по плановой себестоимости |

| По закрытию месяца | ||

| 40 | 20 | Списана фактическая себестоимость произведённой продукции |

| 43 | 40 | Корректирующие записи, которые доводят плановую себестоимость до фактической себестоимости |

| 90.02 | 40 |

Прямая реализация выпущенной продукции

В данном варианте – произведённая продукция не складируется, а продаётся сразу с производства. При этом производственные затраты списываются на себестоимость продаж. Услуги закрываются именно таким способом.

Закрытие 20 счета при реализации услуг — проводки вручную:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 90.02 | 20 | Списана фактическая себестоимость на себестоимость продаж |

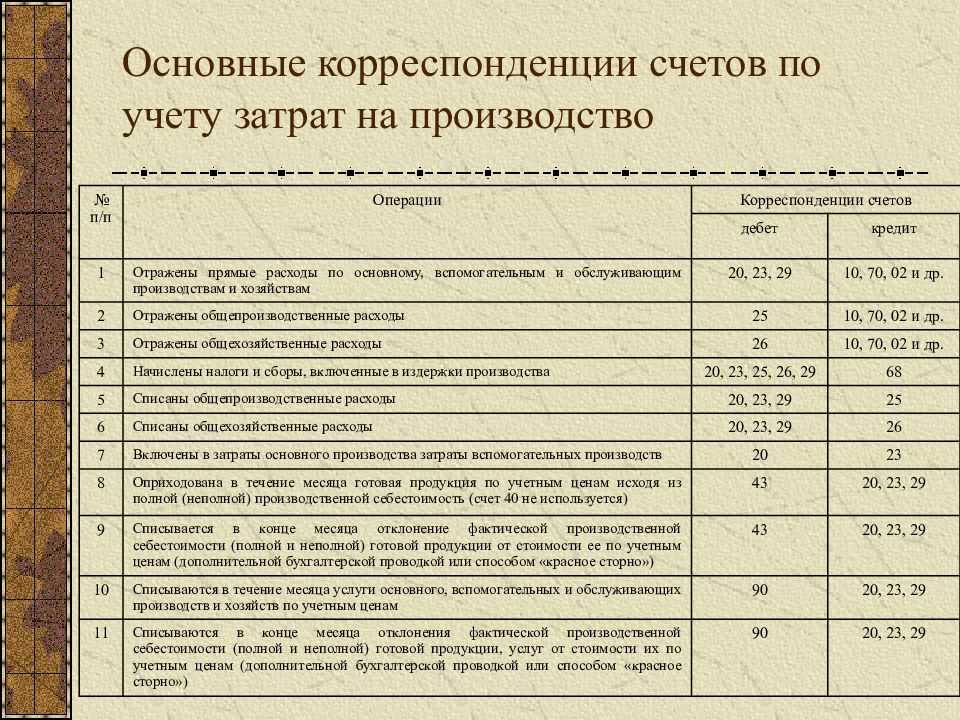

Корреспонденция счетов

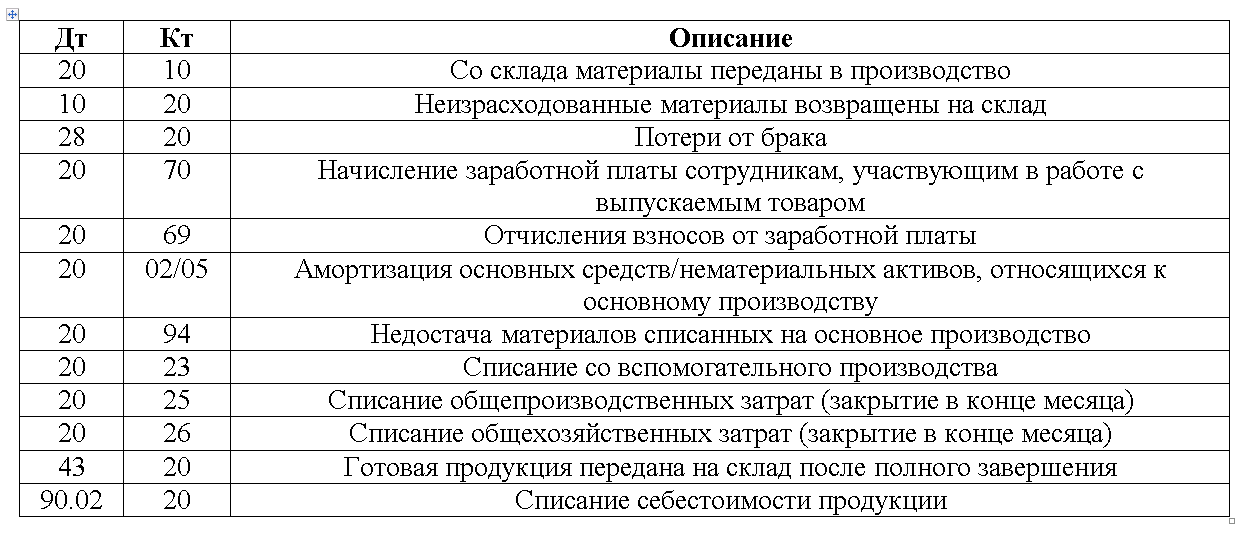

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

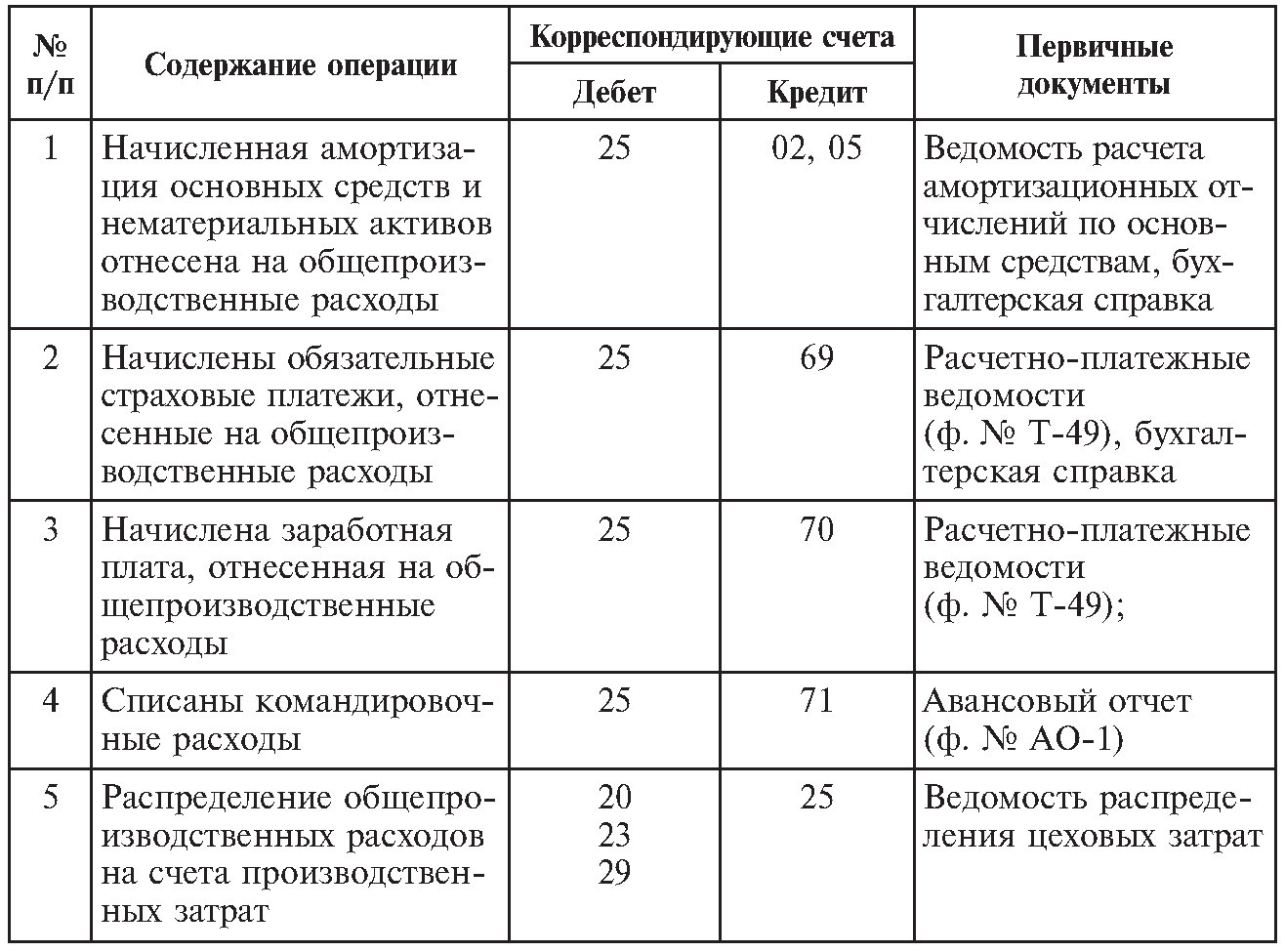

- Счет 25 — в части списания на основное производство общепроизводственных затрат;

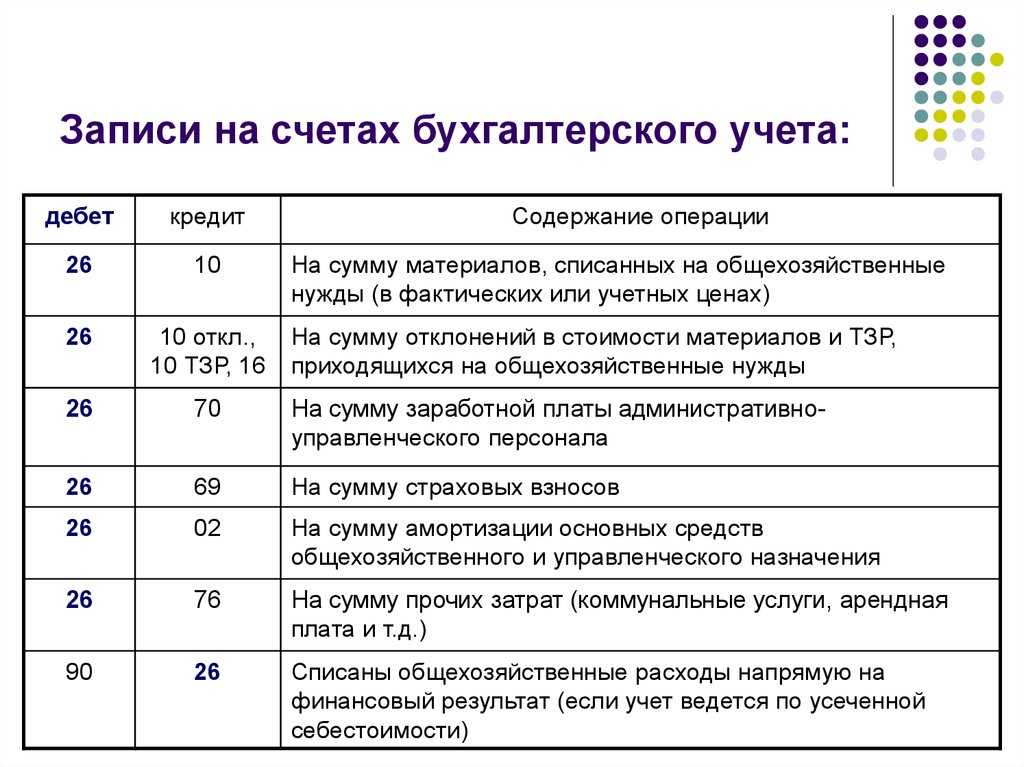

- Счет 26 — в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 — при использовании покупных товаров для нужд основного производства;

- Счет 43 — при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 — в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 — в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Как разобраться в оборотно-сальдовой ведомости

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации.

Форма предполагает четкое следование инструкциям, без инициативных отклонений. Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- источник для оценки рентабельности;

- контроль распределения стоимостных показателей.

- сведение воедино информации о состоянии предприятия;

- выявление неточностей и искажений в учете;

- оценка прибыльности компании внешними пользователями;

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Форма «оборотки» должна содержать необходимые реквизиты:

- Период составления.

- Название организации.

- Сведения БУ.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

- Ценовые показатели.

- Титул документа.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

Охарактеризуем коротко каждый из указанных типов. Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету. Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

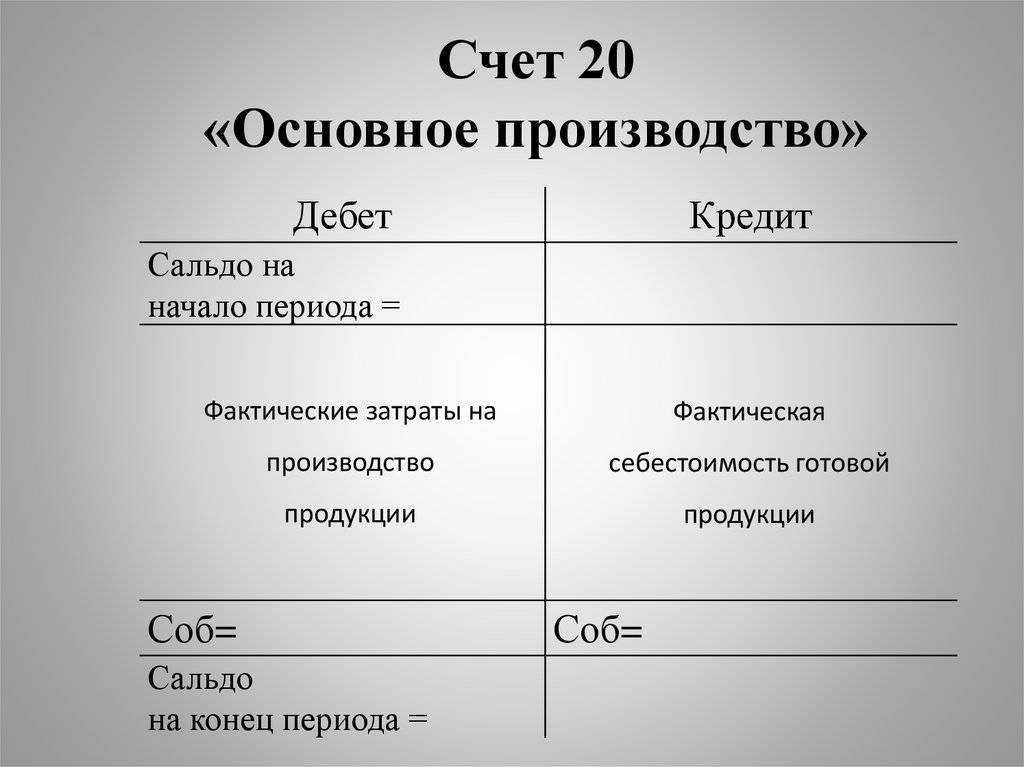

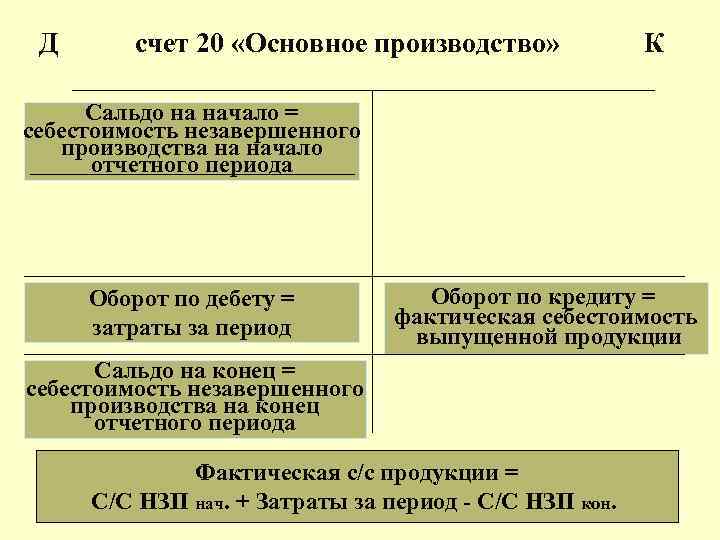

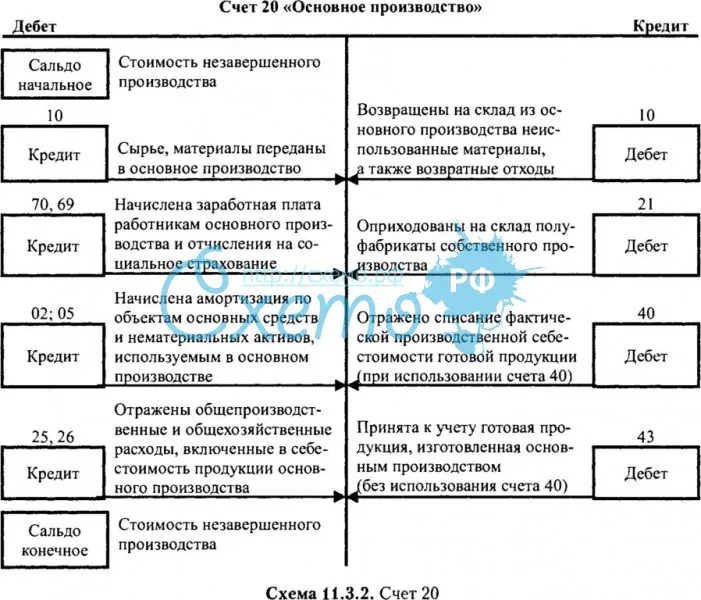

Как закрывается

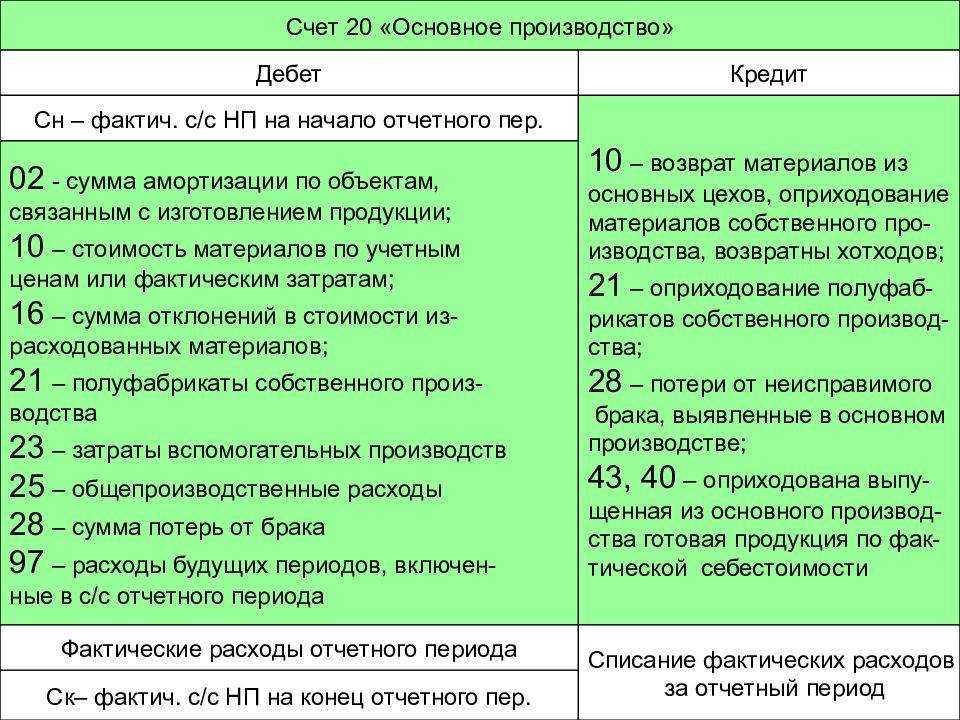

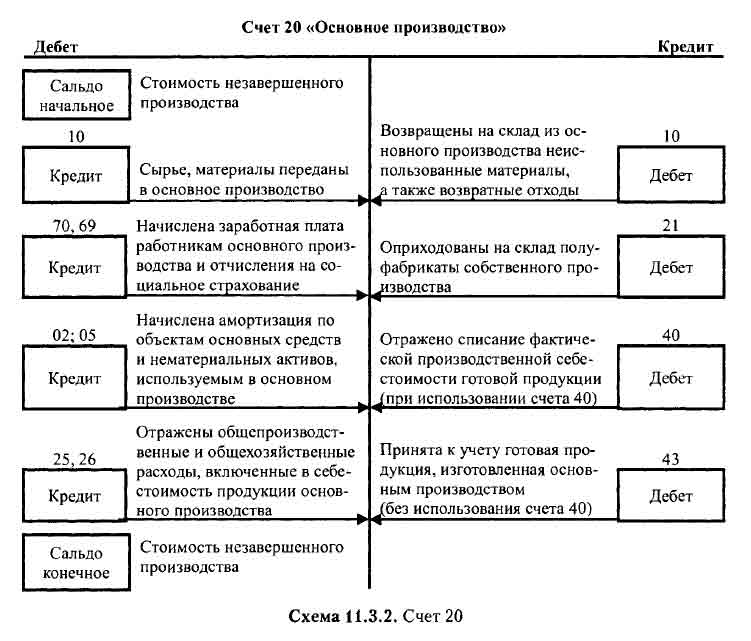

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства

При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным

Промежуточный способ

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промежуточный метод закрытия сч. 20

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

- Дт43 Кт40 — оприходование готовой продукции по плановой себестоимости;

- Дт90-02 Кт43 — списание реализованной продукции по плановой себестоимости.

Как закрывается 20 счет в конце месяца:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт40 и Дт90-02 Кт40 — корректирующие записи, приводящие плановую себестоимость к фактической.

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

>Как работать со счетом 20 плана счетов

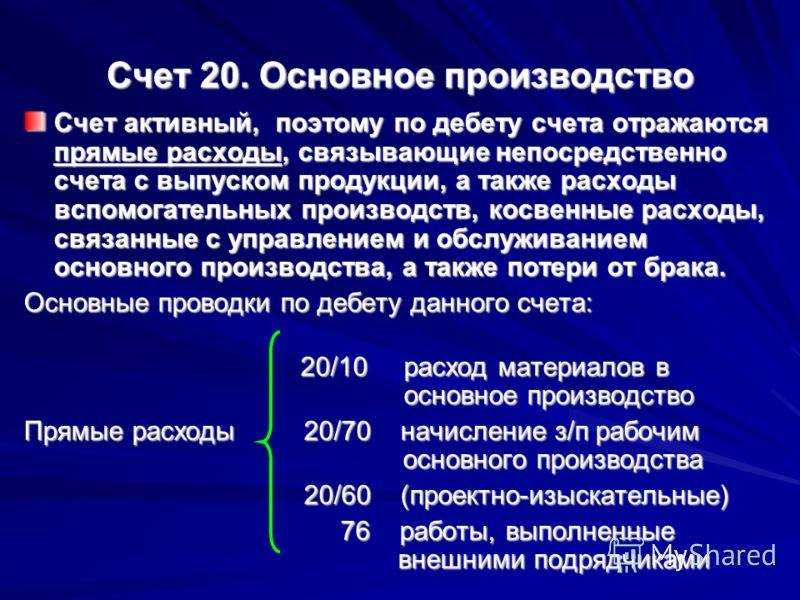

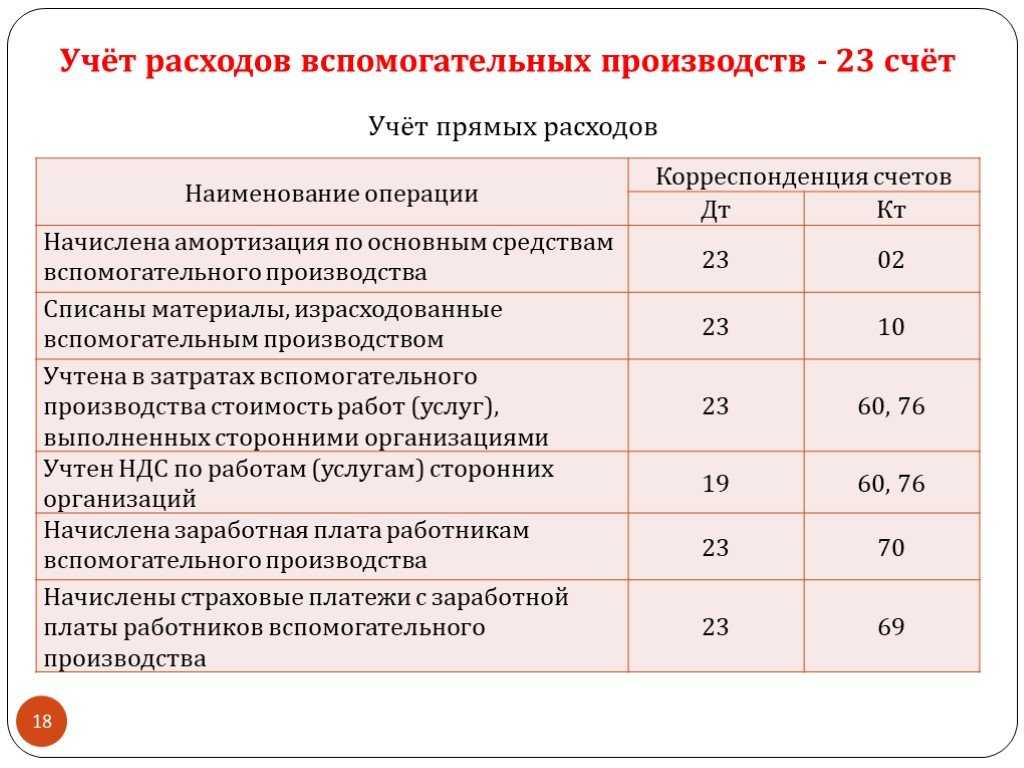

Счет 23 “Вспомогательные производства”

Счет 23 “Вспомогательные производства” предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих: обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортное обслуживание; ремонт основных средств; изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); возведение (временных) нетитульных сооружений; добычу камня, гравия, песка и других нерудных материалов; лесозаготовки, лесопиление; засолку, сушку и консервирование сельскохозяйственных продуктов и т.д. По дебету счета 23 “Вспомогательные производства” отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 “Вспомогательные производства” с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 “Вспомогательные производства” со счетов 25 “Общепроизводственные расходы” и “Общехозяйственные расходы”. При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 “Вспомогательные производства” (без предварительного накапливания на счете 25 “Общепроизводственные расходы”). Потери от брака списываются на счет 23 “Вспомогательные производства” с кредита счета 28 “Брак в производстве”. По кредиту счета 23 “Вспомогательные производства” отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 “Вспомогательные производства” в дебет счетов:

“Основное производство” – при отпуске продукции (работ, услуг) основному производству;

“Обслуживающие производства и хозяйства” – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

“Продажи” – при выполнении работ и услуг для сторонних организаций;

“Выпуск продукции (работ, услуг)” – при использовании этого счета для учета затрат на производство и др. Остаток по счету 23 “Вспомогательные производства” на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 23 “Вспомогательные производства” ведется по видам производств.

Счет 23 “Вспомогательные производства”корреспондирует со счетами

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки порчи ценностей расходов |

Закрытие счета

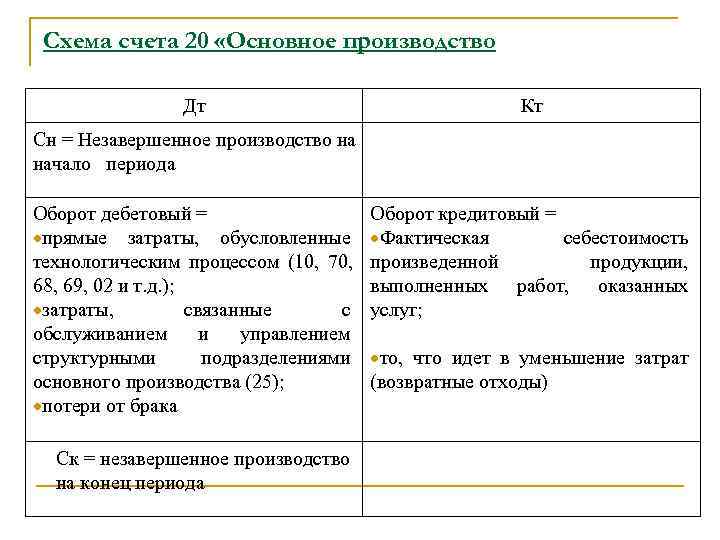

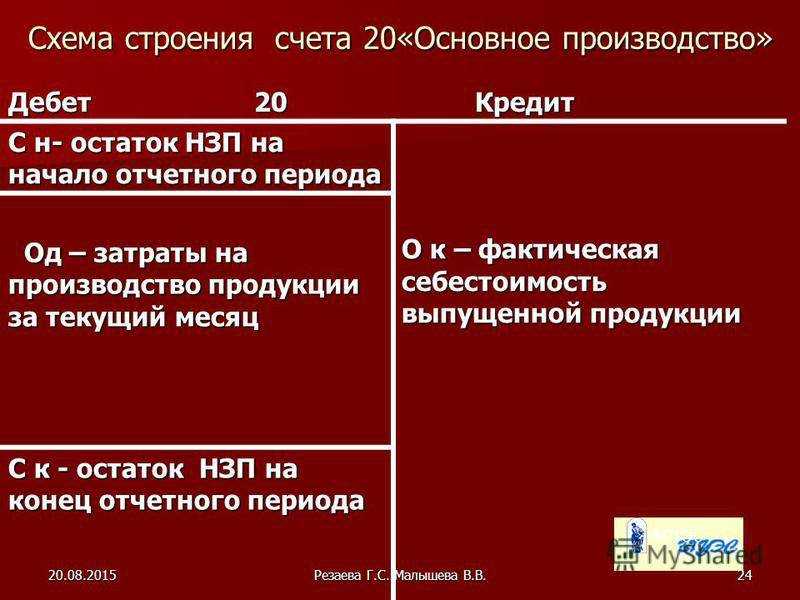

Закрытие производится в конце отчетного месяца либо по факту окончания производственного периода или цикла. Зачастую 20 счет не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода. Закрытие счета 20 может осуществляться по отдельным видам производимых товаров, работ или услуг, а по другим аналитическим регистрам будет отражено сальдо в виде незавершенного производства.

Закрытие можно провести одним из следующих способов:

- прямой;

- промежуточный;

- прямая реализация выпущенных продуктов.

Методология закрытия и база распределения издержек прописываются в учетной политике, их нельзя изменять или отменять в течение отчетного периода.

Вот краткая инструкция, как закрывается 20 счет, используя прямой способ. Во время отчетного периода или производственного цикла нет точной информации о цене продукции. Результаты производства отражаются по условной стоимости. Можно учитывать цены по плановой себестоимости, однако бухгалтерский учет по фактической себестоимости в течение отчетного периода не допускается. После его завершения бухгалтеру уже будет известна величина фактической себестоимости, после чего будет осуществлена соответствующая корректировка для закрытия 20 счета.

Упрощенка: есть ли особенности?

Для компаний, применяющих упрощенную систему налогообложения, существуют некоторые послабления в части применения ФСБУ 5/2019 при учете расходов на производство.

Следует отметить, что часть малых компаний, выделенная в группу микропредприятий, может вообще не применять стандарт ФСБУ 5/2019. Для них все запасы подлежат списанию на текущие расходы в том периоде, котором они приобретены. Здесь можно отметить главное преимущество – упрощается ведение бухгалтерского учета в части запасов. Из недостатков – исчезает контроль за фактическим наличием запасов на складе. Это создает дополнительные сложности для микропредприятий, которые заняты производством товаров.

Для остальных компаний, которые применяют УСНО (с объектом налогообложения «Доходы минус расходы»), нет необходимости учитывать в составе себестоимости запасов транспортно-заготовительные расходы на основании пунктов «б»-«е» п. 11 стандарта. Такие затраты (например, на сортировку, упаковку и доставку) подлежат отнесению на текущие расходы.

Также управленческие запасы, или расходные материалы для управленческих нужд в виде канцелярии, сопутствующих материалов для оргтехники и т.п., можно списывать в момент приобретения.

При определении фактической себестоимости запасов премии и бонусы подлежат исключению, вне зависимости от формы их предоставления, говорится в стандарте. Однако предприятия на УСНО данное правило могут не применять.

Если при производстве товара были задействованы материалы, приобретенные на условиях отсрочки платежа сроком более 12 месяцев, их цена должна определяться по справедливой стоимости, т.е. с учетом дисконтирования. Однако для УСНО данное положение не обязательно к применению.

Такого же принципа следует придерживаться при определении стоимости запасов, которые оплачены в неденежной форме. Упрощенцы учитывают такие запасы и в дальнейшем включают их в себестоимость по балансовой цене передачи соответствующего материала.

ВАЖНО! Все положения по формированию себестоимости для компаний, включая упрощенцев, должны найти свое отражение в учетной политике. Обязательно проверьте этот документ на актуальность новым положениям бухгалтерского учета.

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

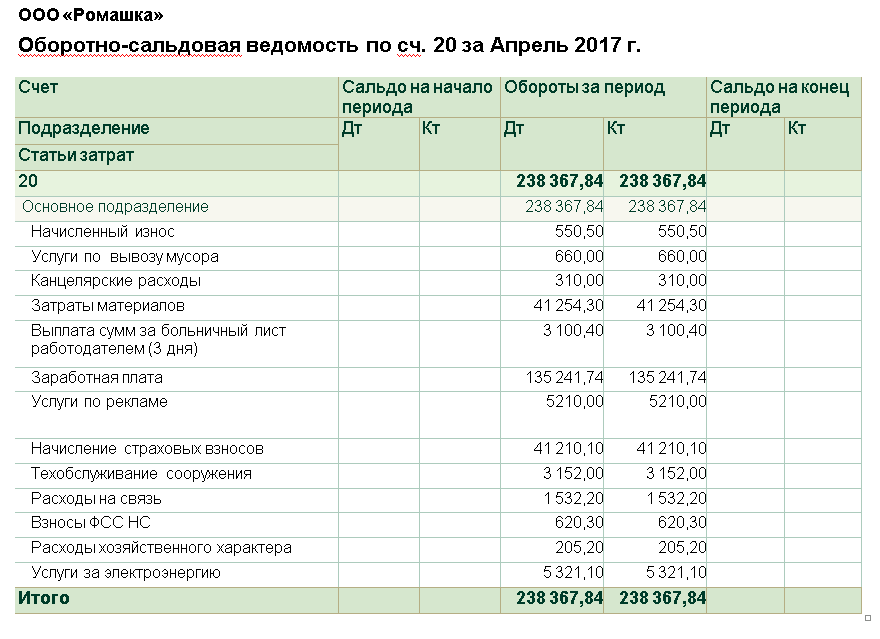

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Когда фактическая стоимость неизвестна

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Использование промежуточного способа

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

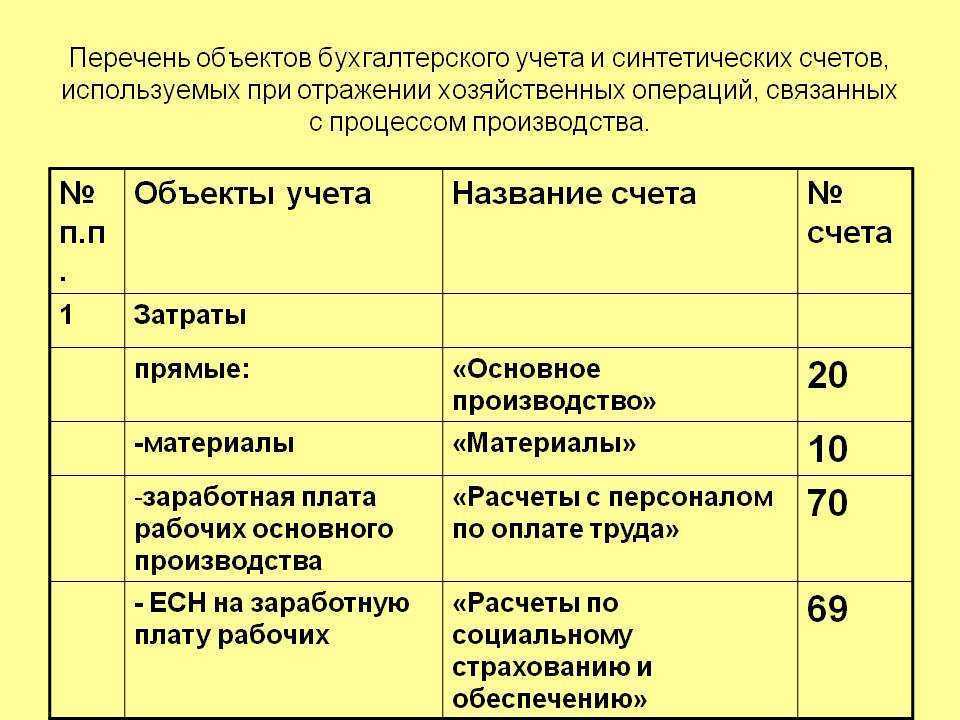

Прямые производственные затраты БУ

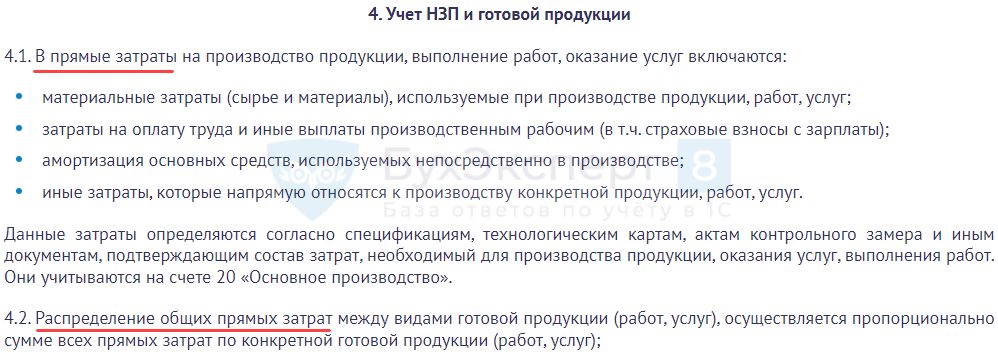

Прямые затраты в БУ – это затраты, которые могут быть отнесены к:

- конкретному виду продукции;

- конкретному виду услуги;

- конкретному виду работы.

Прямые затраты в БУ накапливаются по дебету счетов 20, 23, 29 с кредита 02, 05, 10, 21, 23, 25, 69, 79 и др.

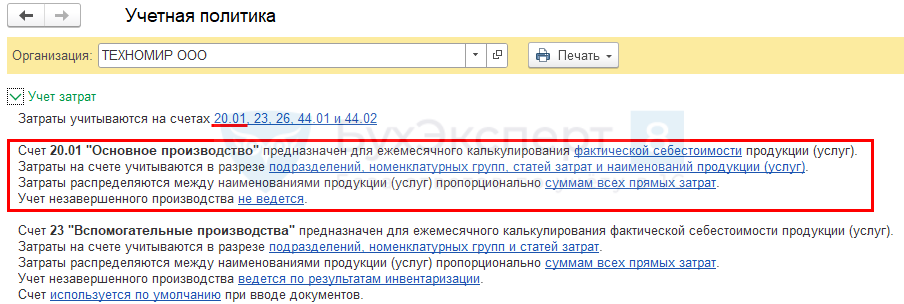

Учетная политика

Перечень прямых затрат и порядок расчета себестоимости продукции, работ, услуг указывается в учетной политике.

Примеры учетных политик можно посмотреть здесь >>

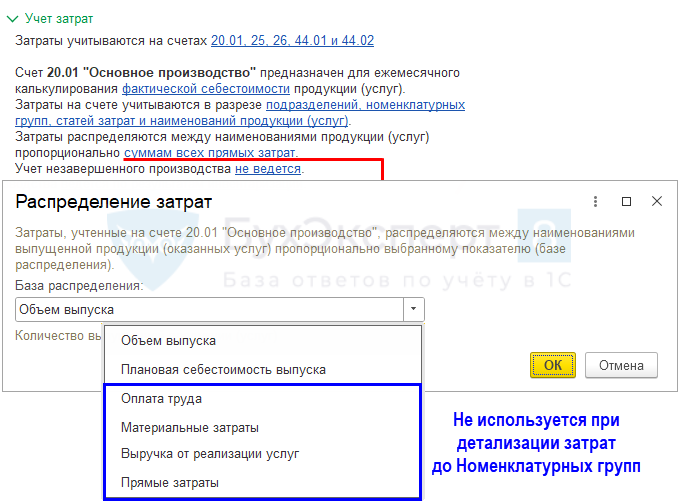

Настройка порядка расчета себестоимости, детализации учета затрат, а также база распределения для общих прямых (косвенных) затрат отражается в настройках учетной политики (Главное – Учетная политика – раздел Учет затрат).

Подробнее

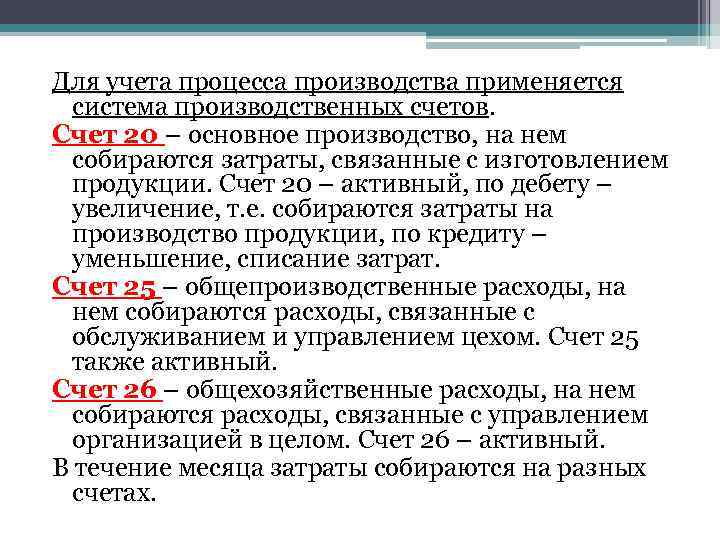

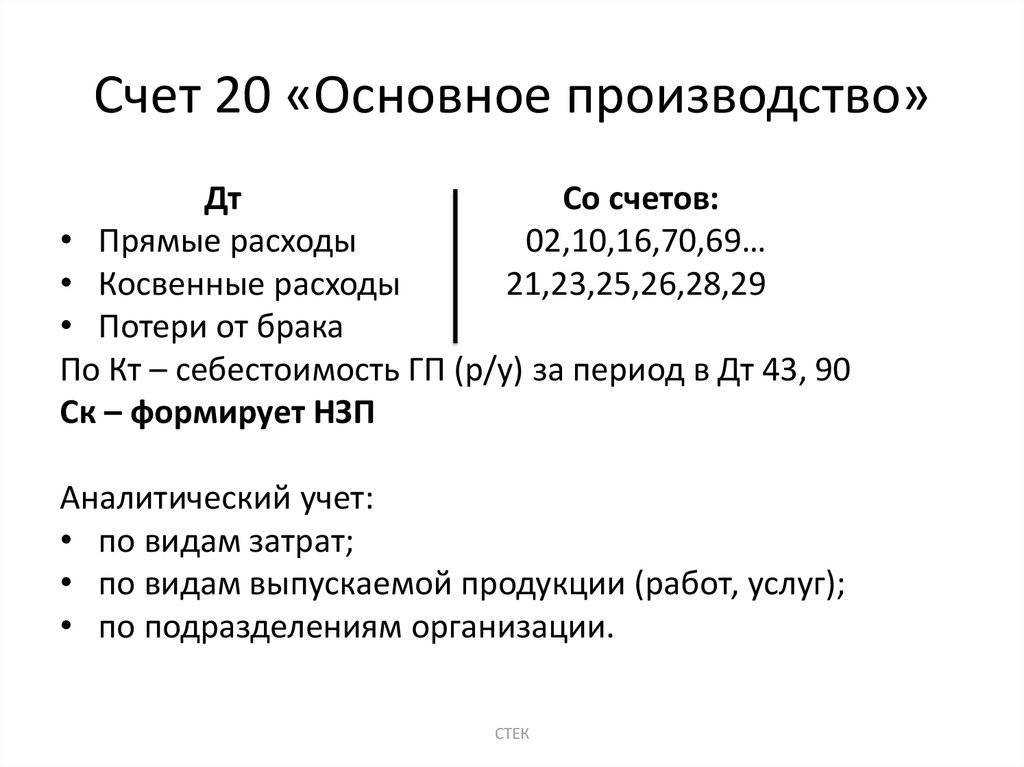

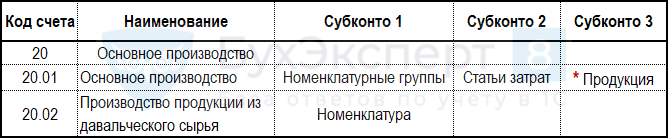

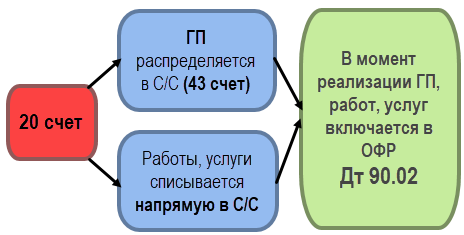

Счет 20 «Основное производство»

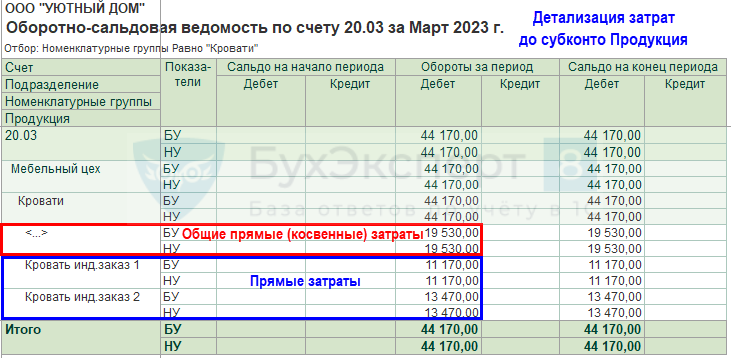

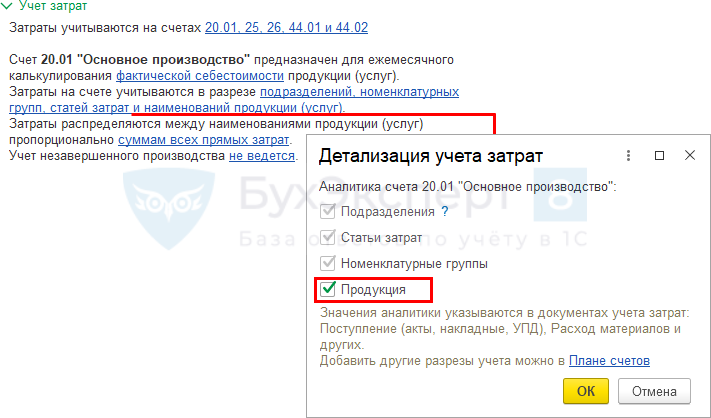

Счет 20 «Основное производство» накапливает и обобщает прямые затраты, связанные непосредственно с созданием продукции (выполнением работ, оказанием услуг). Затраты на счете 20 накапливаются по Номенклатурным группам, Статьям затрат.

Также на счете 20 можно вести аналитический учет по конкретной продукции, работе, услуги (субконто Продукция), но такой учет подходит не под каждый вид производства. Подробнее Как выбрать аналитику учета прямых затрат на счете 20 по конкретной продукции, работе, услуге или в общем по номенклатурной группе в 1С?

С релиза 3.0.111.16 можно создавать субсчета к счету 20, но только если это оправданно! Подробнее Когда следует создавать субсчета к счету 20 «Основное производство» в 1С?

В 1С на счете 20 «Основное производство» отражаются:

- — заполнено субконто Продукция;

- — не заполнено субконто Продукция.

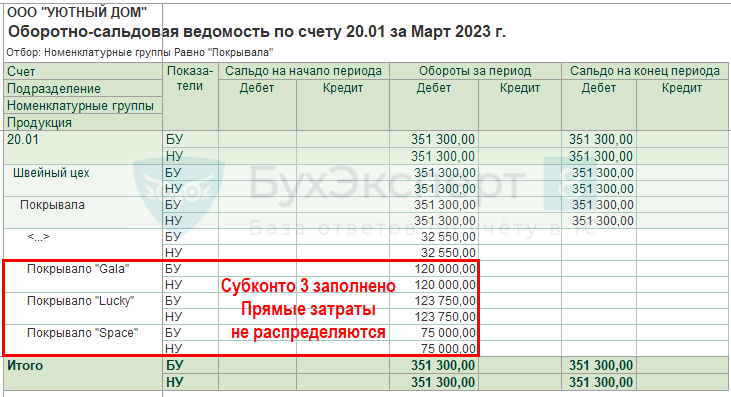

Прямые затраты БУ

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, работе, услуге, отражаются по:

Дт 20 – в документах обязательно заполнение субконто Продукция.

Затраты, отраженные по субконто Продукция распределяться не будут, также они не попадут в расчет НЗП по документу Инвентаризация НЗП.

Общие прямые (косвенные) затраты в БУ

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции, работ, услуг (Номенклатурную группу) отражаются по:

Дт 20 – в документах субконто Продукция НЕ заполняется.

В конце месяца общие прямые (косвенные) затраты БУ распределяются в себестоимость конкретной продукции, работы, услуги .

В 1С база устанавливается в разделе Главное — Учетная политика – раздел Учет затрат.

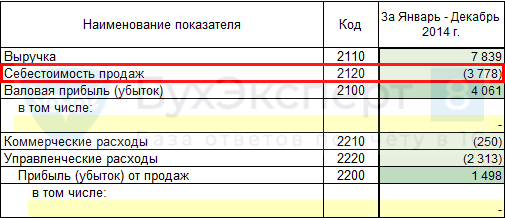

Отчет о финансовых результатах

Классификация затрат в БУ:

Независимо от того, затраты отражены по субконто Продукция или нет, затраты на счете 20 «Основное производство» (за исключением НЗП) списываются в расходы, относятся на финансовый результат (стр. 2120 Себестоимость продаж) в момент реализации продукции, услуг, работ, товаров.

НЗП в БУ

По счетам учета прямых затрат 20, 23, 29 на конец месяца может быть остаток может быть – незавершенка (НЗП) по производству, работам и услугам.