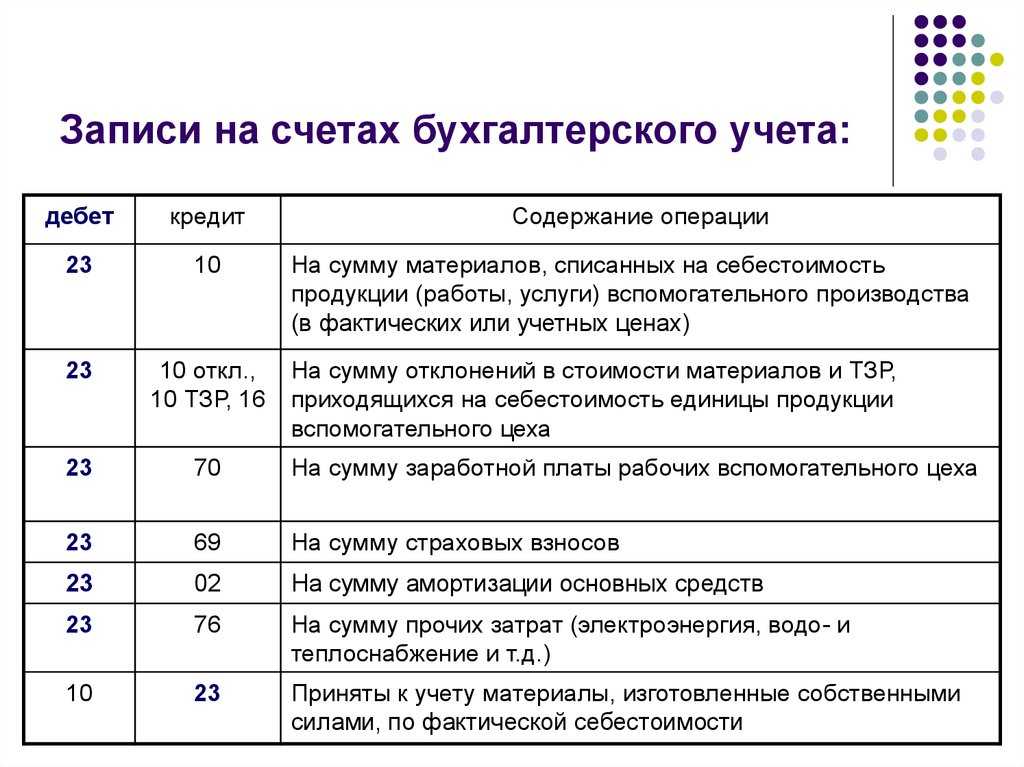

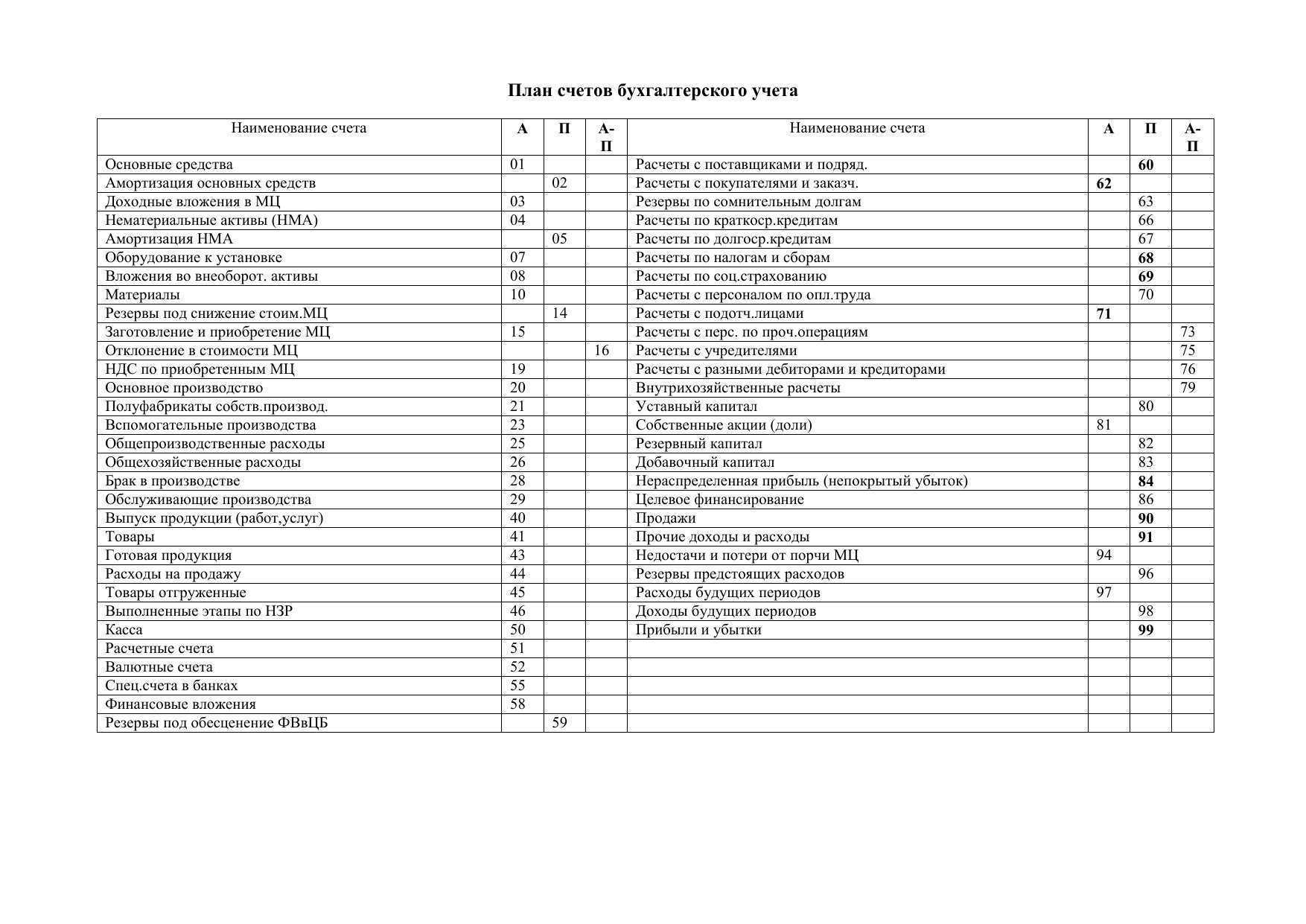

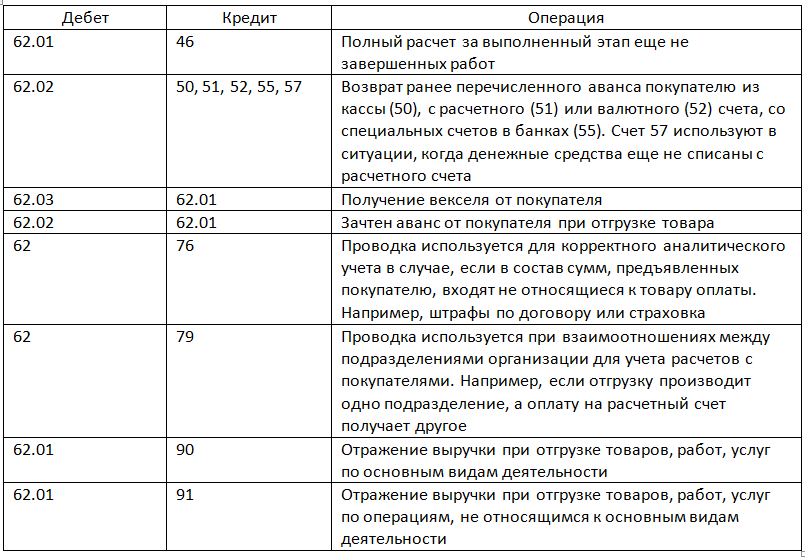

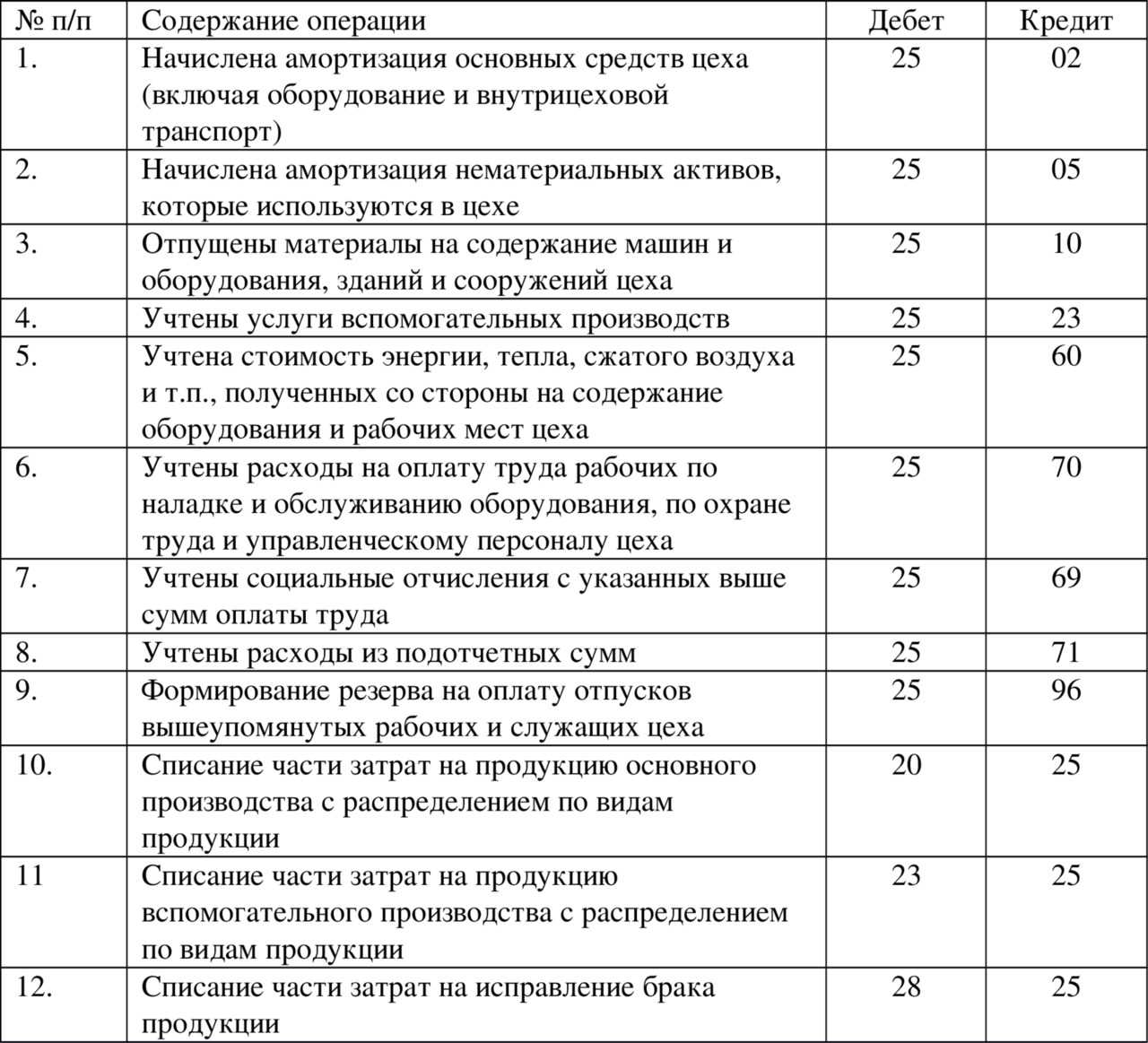

Списание общепроизводственных расходов

Поскольку на конец месяца остатка на счете 25 быть не должно, в конце месяца общепроизводственные расходы списываются проводкой:

Дебет счета 20 «Основное производство» — Кредит счета 25

Аналогично, общепроизводственные затраты могут быть списаны в состав затрат вспомогательных производств или обслуживающих производств и хозяйств.

Так, при списании общепроизводственных расходов проводка может быть такая:

Дебет счета 23 «Вспомогательные производства» — Кредит счета 25

А если на затраты обслуживающих хозяйств списаны общепроизводственные расходы, проводка будет следующая:

Дебет счета 29 «Обслуживающие производства и хозяйства» — Кредит счета 25

Учет прямых затрат на производство

Актуально на: 15 июля 2021 г.

Чтобы определить полную фактическую себестоимость продукции, работ или услуг, необходимо сложить все затраты, связанные с ее изготовлением (выполнением работ или оказанием услуг). В зависимости от способа включения тех или иных затрат в себестоимость выделяют расходы прямые и косвенные.

Прямые затраты – это расходы, которые непосредственно связаны с производством отдельных видов продукции и которые могут быть прямо включены в их себестоимость. Такими затратами, к примеру, могут быть затраты на сырье и материалы, заработную плату основных производственных рабочих и т.д.

Косвенные затраты – это такие расходы, которые связаны с производством нескольких видов продукции и которые, соответственно, не могут быть прямо включены в себестоимость конкретных видов продукции. Такие расходы подлежат распределению между видами продукции пропорционально выбранной базе. Примерами косвенных расходов являются общецеховые затраты, общехозяйственные расходы и т.д.

Учет прямых затрат на производство

Прямые затраты на производство отражаются преимущественно на счете 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н). По дебету этого счета собираются прямые расходы, непосредственно связанные с выпуском продукции, выполнением работ или оказанием услуг с кредита следующих счетов:

- 02 «Амортизация основных средств»;

- 10 «Материалы»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда» и др.

Аналитический учет на счете 20 ведется по видам затрат и видам выпускаемой продукции, что позволяет на данном счете исчислять себестоимость каждого конкретного вида изделия.

Прямые расходы на производство продукции могут также учитываться на счете 23 «Вспомогательные производства» и потом относиться в дебет счета 20.

Косвенные затраты

Косвенные расходы, которые связаны с управлением и обслуживанием производства, учитываются на следующих счетах:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы».

Бухгалтерские записи по дебету указанных счетов могут производиться с кредита тех же счетов учета, что применялись при учете затрат основного производства. Однако, учитывая сущность косвенных расходов, непосредственно отнести их величину на себестоимость того или иного изделия не предполагается возможным.

Такие расходы нужно распределять с учетом той или иной обоснованной базы распределения. Ее выбор зависит от специфики каждой конкретной организации, ее отраслевой принадлежности, вида производства и прочих факторов. Выбор этот должен быть закреплен в Учетной политике организации для целей бухгалтерского учета.

Приведем пример распределения косвенных расходов

Организация производит два вида продукции: изделие А и изделие Б. Прямые расходы по производству изделий собираются на соответствующих субсчетах к счету 20. Общецеховые затраты за март 2019 года, собранные по дебету счета 25, составляют 120 000,00 рублей.

https://www.youtube.com/watch?v=yK_YhXcuejA

В соответствии с Учетной политикой организации общецеховые расходы за месяц распределяются пропорционально прямой заработной плате основных производственных рабочих за этот месяц.

Сведения о величине прямой заработной платы основных производственных рабочих за март 2021 года отражены в таблице:

Вид продукции Величина прямой заработной платы основных производственных рабочих, руб.

| Изделие А | 560 000,00 |

| Изделие Б | 390 000,00 |

| Итого: | 950 000,00 |

Шаг 1: Находим коэффициент распределения общецеховых расходов. Он показывает, сколько рублей общепроизводственных расходов приходится на 1 рубль зарплаты основных рабочих (для большей точности целесообразно округлять коэффициент до максимально возможного знака после запятой):

К = 120 000,00 / 950 000,00 = 0,1263…

Шаг 2: Находим часть общепроизводственных расходов (ОПР), относящихся к изделию А (ОПРА) и изделию Б (ОПРБ):

ОПРА = 560 000,00 * 0,1263… = 70 736,84 рублей

ОПРБ = 390 000,00 * 0,1263… = 49 263,16 рублей.

Шаг 3: Списываем по назначению общепроизводственные расходы, приходящиеся на изделие А и изделие Б:

Дебет счета 20, субсчет «Изделие А» — Кредит счета 25 70 736,84

Дебет счета 20, субсчет «Изделие Б» — Кредит счета 25 49 263,16

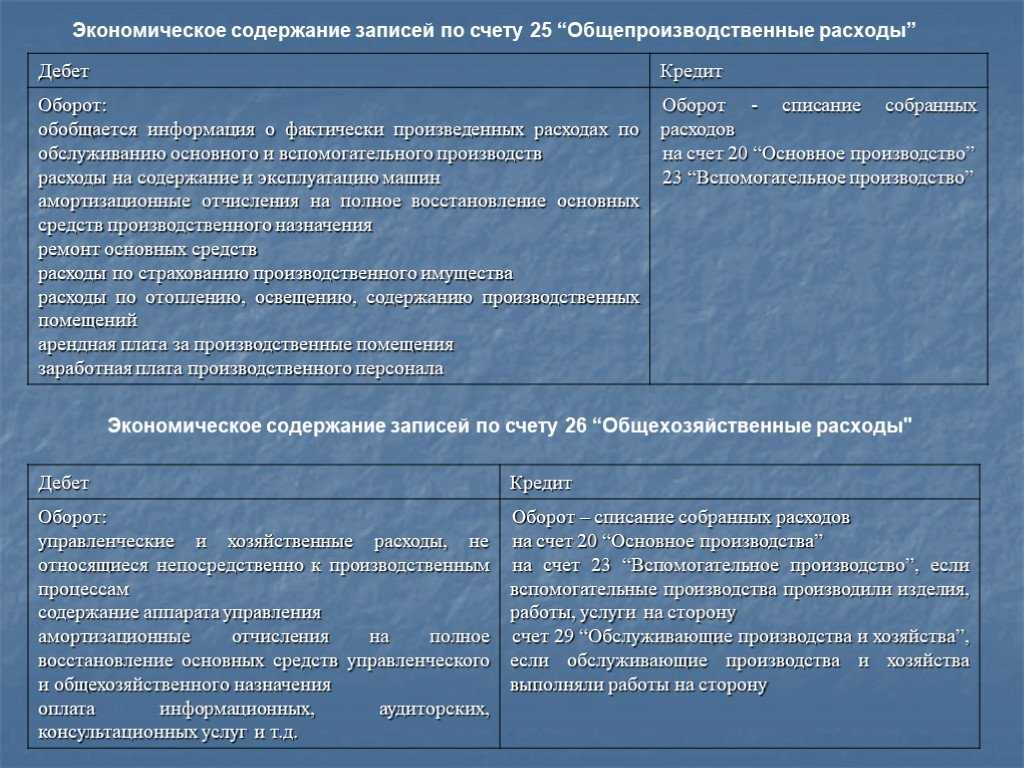

Счет 25 в бухгалтерском учете: его назначение

Обобщающая информация по обслуживанию основного и вспомогательного производства собирается на счете 25. По результатам отчетного периода счет закрывается.

25 счет допустимо назвать собирательно-распределительным. Включает в себя расходы для последующего их перераспределения. Счет активно используется в производственных организациях, занятых выпуском продукции.

Перечень затрат, которые собираются на 25 счете, достаточно обширен. Зависит от направленности производственной деятельности. Обычно здесь подразумеваются затраты на зарплату, электроэнергию и прочие коммунальные платежи, оплату прочих услуг.

Расходы производства 25 счета

| Затраты | Примеры затрат | Источники затрат |

| Общепроизводственные | Зарплата сотрудников, управленческие расходы, командировочные, отчисления во внебюджетные фонды | 70, 69, 76 |

| Производственные | Заработная плата аппарата управления, содержание и ремонт зданий, страховые перечисления | 70, 69, 02, 10, 60 |

| Непроизводственные | Производственные потери, порча товара и продукции | 94 |

При некоторых обстоятельствах от использования 25 счета отказываются. Происходит это в ситуациях, когда видов выпускаемой продукции немного. Затраты могут собираться сразу непосредственно на счете 20 и 23.

Однако в большинстве случаев формирование косвенных затрат неизбежно. К тому же далеко не всегда экономически выгодно учитывать лишь прямые расходы, тем самым завышая налогооблагаемую базу предприятия. Крупным же предприятиям избежать наличия в бухгалтерском учете косвенных затрат не удается.

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 — «Баланс». Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 — «Отчет о финансовых результатах» (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Правила корректировки ошибок при заполнении счета 25

Счет 25 в бухгалтерии представляет собой балансовый счет, который обозначается как Д25. Он используется для учета общепроизводственных расходов, которые распределены по счетам 26 и 70. Счет 25 также может быть использован для учета амортизации и других затрат, связанных с характеристикой предприятия.

Как заполнять счет 25 в бухгалтерском учете?

Для заполнения счета 25 необходимо провести соответствующую запись в бухгалтерском учете. При этом, расходы списываются со счета 25 на счет расходов, что обозначается как Д25К02. Таким образом, проводка будет выглядеть следующим образом:

Дебет счета 25 — на сумму расходов

Кредит счета 26 (или 70) — на сумму расходов (к02)

При проведении корректировки ошибок по счету 25, необходимо провести обратную проводку, чтобы закрыть неправильно заполненную запись. Например, если была ошибочно записана сумма расходов на счет 25, то нужно провести следующую корректировку:

Дебет счета 26 (или 70) — сумма ошибочно закрытых расходов (к02)

Кредит счета 25 — сумма ошибочно закрытых расходов (к02)

Какую информацию учитывает счет 25?

Счет 25 учитывает затраты и расходы, которые не имеют конкретного распределения по другим счетам. Он используется для проводки общепроизводственных расходов, таких как расходы на услуги связи, аренду помещений, коммунальные платежи и другие затраты, не относящиеся к конкретным проектам или отделам предприятия.

Также, счет 25 может использоваться для учета амортизации и других затрат, связанных с характеристикой предприятия. Например, расходы на амортизацию основных средств или учет затрат на поддержку информационных систем.

В конце месяца, по счету 25 выполняется проводка для распределения расходов. Это происходит путем перевода суммы, указанной на счете 25, на соответствующие счета 26 или 70 в зависимости от характеристики расходов. Таким образом, затраты и расходы правильно учитываются и распределяются на соответствующие счета бухгалтерского учета.

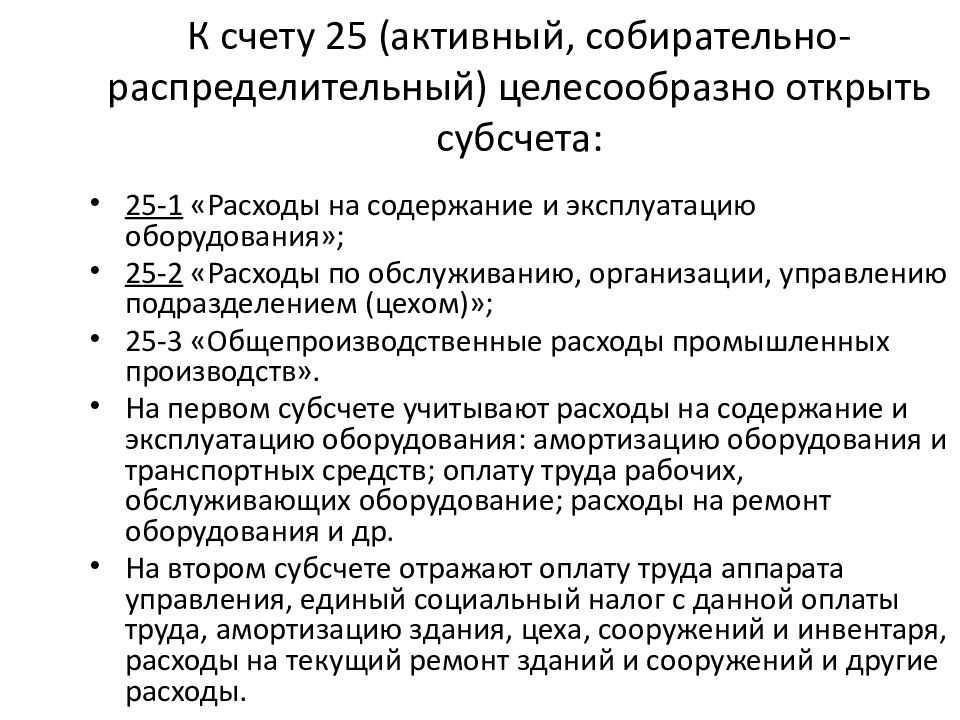

Субсчета

План счетов устанавливает, что к данному счету рекомендуется открывать два субсчета:

- 25 субсчет 1 — «Содержание и эксплуатация оборудования», на котором производится обобщение расходов на эксплуатацию оборудования организации;

- 25 субсчет 2 — «Общецеховые расходы», на котором предполагается обобщать затраты на управление и обслуживание основных производств.

Однако поскольку на счете 25 могут аккумулироваться затраты различной природы, то для их анализа будет удобнее открывать для каждого типа отдельный субсчет:

- Зарплата рабочих общепроизводственного назначения;

- Взносы в соцфонды;

- Сырье и материалы;

- ГСМ;

- Амортизация ОС;

- Амортизация НМА;

- Коммунальные услуги;

- И т.д.

Внимание! При таком построении учета обязательно открывается субсчет «Закрытие». Его суть состоит в том, что во время процедуры закрытия сначала затраты по всем субсчетам списываются на него, а затем с него уже идет распределение по счетам других производств.

Использование счета 25 в бухгалтерском учете

Так как на счёте 25 собирается информация о расходах организации, его относят к категории активных. Главная особенность счета – отсутствие остатков как в начале отчётного периода, так и в конце. Нулевое сальдо обусловлено распределительным характером счёта. Это означает, что накопленные в течение отчётного месяца обороты перераспределяются на другие счета путём списания, а в начале следующего периода, при нулевом остатке, проводится учёт вновь затраченных средств.

Формирование затрат необходимо производить по каждому структурному подразделению предприятия.

Из-за отсутствия информации о начальных и конечных остатках, счёт 25 не подлежит отображению в бухгалтерском балансе предприятия.

Счёт 25 – необходимая статья бухучёта, которая помогает рассчитать и проанализировать все виды затрат, включенные в производство продукции. Это особенно актуально в случае, когда предприятие производит большой номенклатурный объем товарных единиц, а учесть все косвенные затраты при формировании себестоимости выпущенной единицы не представляется возможным.

Если же ассортимент продукции небольшой и сводится к одному десятку номенклатурных наименований, целесообразно отнести все косвенные затраты к основным расходам и включить их в счета или .

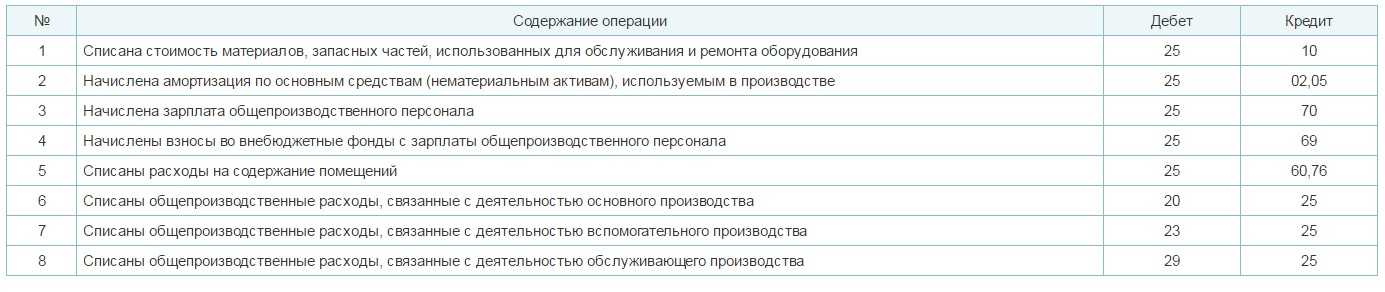

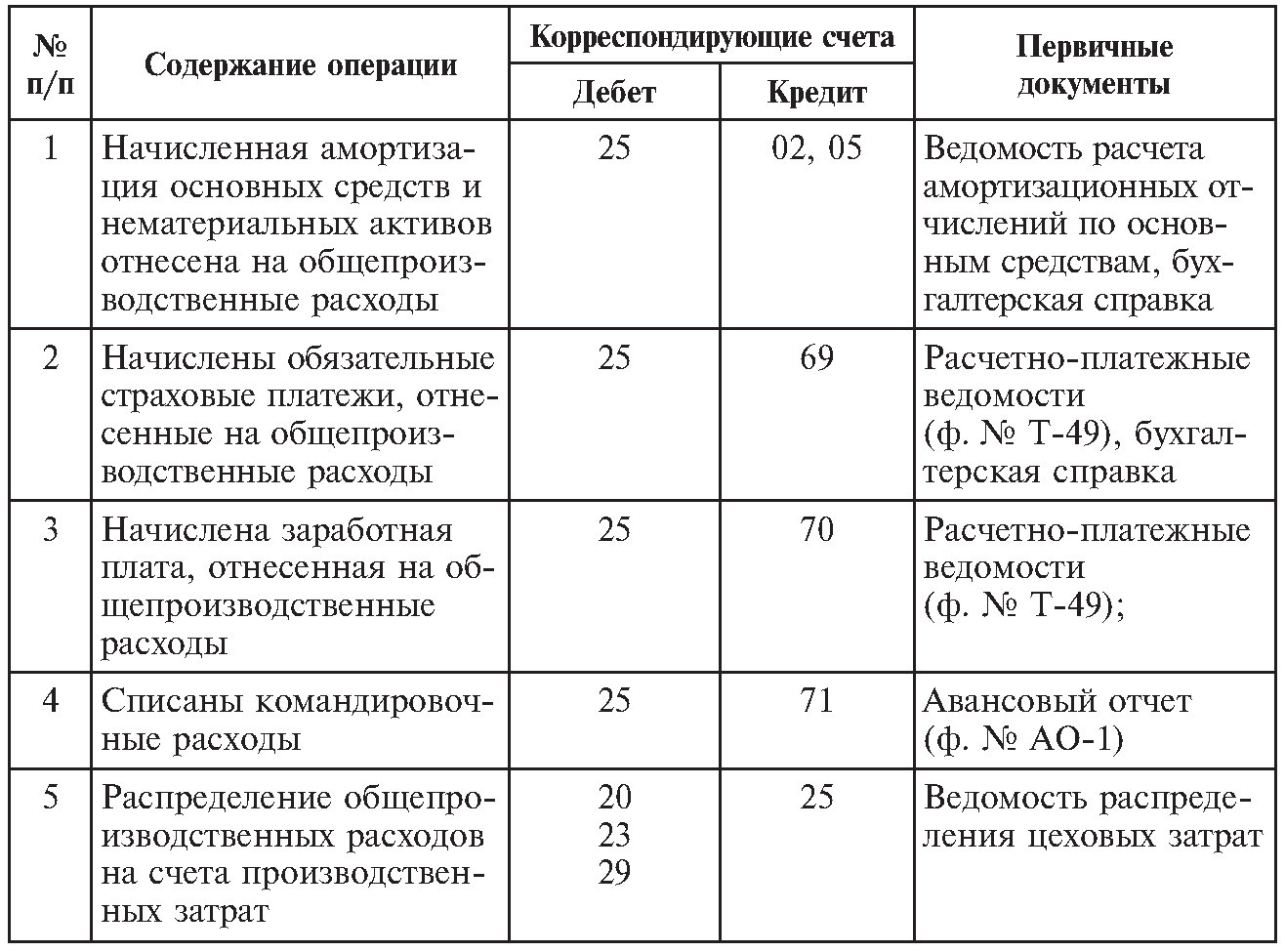

Основные проводки по счёту 25

Рассмотрим подробнее проводки, которые составляют по счёту 25 бухгалтерского учёта:

| Дт | Кт | Комментарий |

|---|---|---|

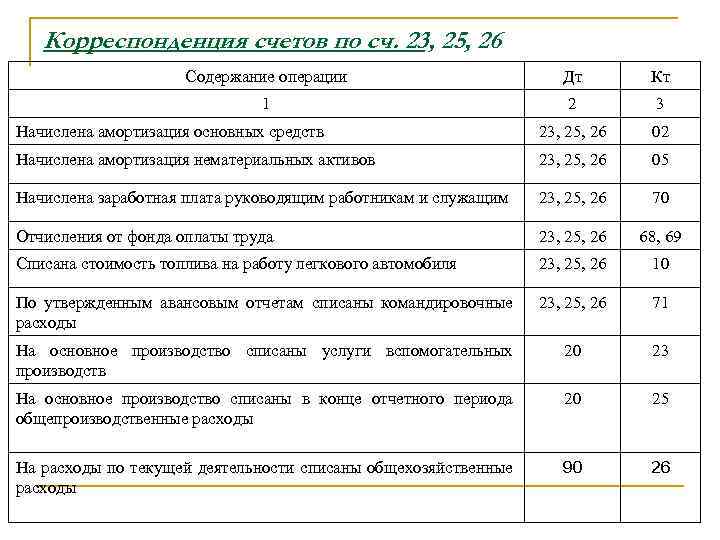

| 25 | 02 | Начислили амортизацию общепроизводственных основных средств |

| 25 | 10 | Списали ТМЦ на общепроизводственные цели |

| 25 | 70 | Начислили зарплату персоналу, занятому в операциях общепроизводственного характера |

| 25 | 69 | Начислить страховые взносы на зарплату персоналу, занятому в операциях общепроизводственного характера |

| 25 | 76 | Отразили затраты на страхование общепроизводственных объектов |

| 25 | 60 | Отразили услуги другой фирмы, связанные с операциями общепроизводственного характера |

| 20 | 25 | Списали общепроизводственные расходы в основное производство |

| 23 | 25 | Списали общепроизводственные расходы во вспомогательное производство |

| 29 | 25 | Списали общепроизводственные расходы в обслуживающее производство и хозяйство |

Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс.

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Все счета, связанные с отображением затрат на производство, выручкой (доходами), и формированием финансового результата для составления бухгалтерского баланса малого предприятия, условно могут быть разделены на три группы:

1

. Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

2

. Счета, которые, в большинстве случаев имеют остаток – незавершенное производство, но могут быть и полностью закрыты (20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»)

3.

Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

к меню

Проводки + документы 1С 8.3

НАЧИСЛЯЕМ амортизацию производственного оборудования

Проводка: Д.25 «Общепроизводственные расходы» — К.02 «Амортизация ОС»Отражаем начисление амортизации производственного оборудования.Сумма: сумма, указана в док.»Бухгалтерский расчет»Дата проводки: конец месяца

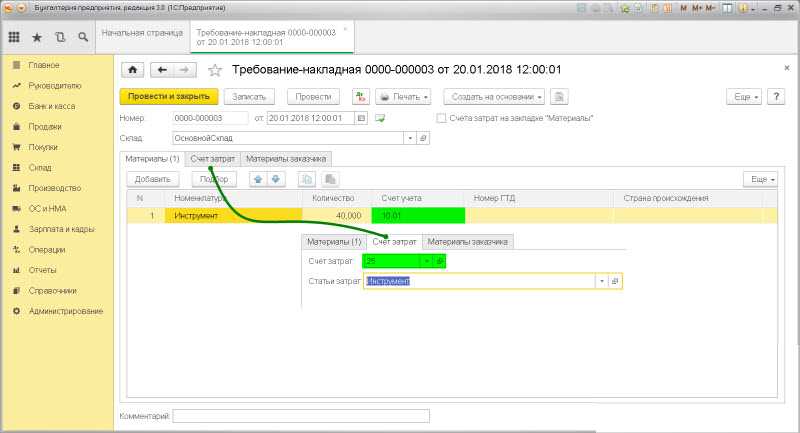

СПИСЫВАЕМ производственное оборудование в момент выдачи в пр-во

Проводка: Д.25 «Общепроизводственные расходы» — К.10 «Материалы»Описание: проводкой мы зафиксировали «информацию» о выдачу материалов со склада для общепроизводственных нужд (счет 25) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма: расчетная сумма

Документ 1С 8.3: док.»Требование-накладная»

НАЧИСЛЯЕМ производственные расходы от поставщиков работ, услуг

Проводка: Д.25 «Общепроизводственные расходы» — К.60 «Расчеты с поставщиками»Отражаем оприходование производственных расходов от поставщиков работ, услуг.Сумма: сумма, указанная в док.»Акт приемки-передачи».Дата проводки: дата из док.»Акт приемки-передачи»

НАЧИСЛЯЕМ расходы по социальному страхованию

Проводка: Д. 25 «Общепроизводственные расходы» — К.69 «Расчеты по социальному страхованию»Отражаемм начисление расходов по социальному страхованию производственных рабочих и персонала.Сумма: сумма, указанная в док.»Бухгалтерский расчет».Дата проводки: дата из док.»Бухгалтерский расчет».

РАСПРЕДЕЛЯМ расходы между продукцией в незавершенном производстве

Проводка: Д.20 «Основное производство» — К.25 «Общепроизводственные расходы»Отражаем распределение расходов на продукцию в незавершенном производстве.Сумма: сумма, указанная в док.»Бухгалтерский расчет».Дата проводки: дата из док.»Бухгалтерский расчет».

НАЧИСЛЯЕМ заработную плату

Проводка Д. 25 «Общепроизводственные расходы» — К. 70 «Расчеты с персоналом»

Описание: проводками мы зафиксировали «информацию» о расходах, связанных с производством (счет 25) и проводками мы зафиксировали «информацию» о возникновении «обязательства» перед «вспомогательным производственным персоналом» по выплате заработной платы (счет 70).

Документ 1С 8.3: Начисление зарплаты.

Ошибки при регистрации затрат на счетах учета прямых расходов

Здесь можно выделить две группы ошибок. Во-первых, проблемы со счетом 20 могут возникнуть, если распределяемые расходы зарегистрированы на счетах учета прямых расходов. Расходы, относящиеся ко всем видам деятельности, отражаются по статьям затрат с видом По разным видам деятельности

на счетах учета косвенных расходов. Речь идет об общехозяйственных (счета 26) и общепроизводственных расходах (25). Во-вторых, ошибки могут быть связаны с тем, что нормируемые расходы зарегистрированы на счетах учета прямых расходов.

Нормируемые расходы отражаются по статьям затрат с видом:

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).

Расчет суммы признания этих расходов для налогового учета производится согласно установленным законодательством нормам нарастающим итогом с начала года только для косвенных расходов налогового учета.

Затратные счета (20, 23, 25, 26) закрываются в 1С автоматически при выполнении регламентной операции « ».

Однако часто этот процесс заканчивается с ошибками. Основная причина – некорректно введенные исходные данные. Посмотрим, какие именно ошибки в данных чаще всего приводят к ошибкам в 1С 8.3 при закрытии счетов 20, 23, 25, 26.

Прежде всего, разберемся, что такое прямые и косвенные затраты. Почему в 1С очень часто не закрываются данные счета затрат.

На рис.1 схематично изображены прямые затраты, т.е. такие, которые можно отнести на конкретную продукцию. Эти затраты списываются на 20 (основное производство) и 23 (вспомогательное) счет.

Под «затратой» можно понимать и зарплату производственных рабочих, и стоимость расходных материалов, и амортизацию оборудования, и другие виды затрат. Главное, что объединяет такие затраты, – заранее известна продукция, на которую они относятся.

Разными цветами обозначены продукция и затраты с одинаковой аналитикой. В 1С — это (и, возможно, подразделения, если настроено их использование). Чтобы затрата «попала» на нужную продукцию, она должна иметь такую же аналитику.

Внутри номенклатурной группы затраты распределяются пропорционально плановой стоимости.

«Затрата 10» (рис.1) «повиснет» в подразделении, так как ее аналитика не совпадает ни с одной продукцией. Вот главная причина ошибок при закрытии 20 счета.

В этом случае в программе после закрытия месяца калькуляция себестоимости будет выглядеть следующим образом (рис.2):

Получите 267 видеоуроков по 1С бесплатно:

Как видим, в отчете появилась строчка с нулевой себестоимостью, хотя есть и прямые («орехи»), и косвенные затраты («оплата труда»). Нет выпуска по этой номенклатурной группе. Для исправления ошибки закрытия 20 счета в 1С Бухгалтерия необходимо проверить затраты по номенклатурной группе «Обувь».

Для анализа можно использовать типовой отчет «Анализ субконто» (рис.3). Скорее всего, для затраты «Орехи» должна быть выбрана «Основная номенклатурная группа», по которой выпущена «Паста ореховая».

Учет ОХР

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

Проводки:

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет. Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные. Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Можно ли принять к вычету НДС по общехозяйственным расходам, если в налоговом периоде отсутствует реализация по основному виду деятельности?

Главное

- Общехозяйственные расходы не относятся непосредственно к производству продукции.

- В зависимости от выбранного метода их либо распределяют пропорционально выбранному базовому показателю, по видам продукции, а затем списывают согласно номенклатуре, либо полностью относят на себестоимость, либо выделяют и относят на себестоимость методом «директ-костинг».

- В бухгалтерском учете для ОХР предусмотрен счет 26, который закрывается на производственные счета с учетом видов продукции либо на счет 90.

- В налоговом учете, согласно учетной политики для целей НУ, ОХР могут быть отнесены как к прямым, так и к косвенным.

Счет 26 «Общехозяйственные расходы»

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Счет 26 «Общехозяйственные расходы» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 02 «Амортизация основных средств»04 «Нематериальные активы»05 «Амортизация нематериальных активов»10 «Материалы»16 «Отклонение в стоимости материальных ценностей»19 «Налог на добавленную стоимость по приобретенным ценностям»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»43 «Готовая продукция»60 «Расчеты с поставщиками и подрядчиками»68 «Расчеты по налогам и сборам»69 «Расчеты по социальному страхованию и обеспечению»70 «Расчеты с персоналом по оплате труда»71 «Расчеты с подотчетными лицами»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»94 «Недостачи и потери от порчи ценностей»96 «Резервы предстоящих расходов»97 «Расходы будущих периодов» | 08 «Вложения во внеоборотные активы»10 «Материалы»20 «Основное производство»23 «Вспомогательные производства»28 «Брак в производстве»29 «Обслуживающие производства и хозяйства»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»86 «Целевое финансирование»90 «Продажи»97 «Расходы будущих периодов»99 «Прибыли и убытки» |

Транспортные расходы

Это категория затрат, о которой следует поговорить отдельно. Нередко она становится камнем преткновения, так как бухгалтеры сомневаются, как их классифицировать.

Итак, транспортные расходы, связанные с доставкой закупленных товаров или сырья до склада, могут быть классифицированы как прямые, только если не включены в цену товара.

Если компания изготавливает или продает разные виды продукции с разной ценой доставки, следует принять решение о включении подобных затрат в конечную стоимость производимой продукции.

Во всех остальных случаях транспортные расходы бухгалтеру следует классифицировать как косвенные. Например, это касается осуществления доставки на склад или в магазин для конечного потребителя и т. д.

Однако, если все транспортные расходы относить к косвенным, могут возникнуть некоторые разногласия с представителями налоговых сотрудников. Поэтому в некоторых случаях данные затраты классифицируют как прямые.

Итак, теперь вы знаете об особенностях классификации расходов на предприятии

Важно понимать, что эффективное управление затратами считается важной стратегической задачей для любой компании. Если неукоснительно следовать действующим правилам относительно учета косвенных расходов, удается провести оптимизацию и сокращение размера налоговых платежей. Однако классификация должна быть экономически обоснована

Однако классификация должна быть экономически обоснована.

Даже несмотря на то что налоговое законодательство позволяет каждому предприятия самостоятельно принимать решение относительно того, какие расходы относить к косвенным, а какие — к прямым. Если бухгалтер будет намеренно допускать ошибки с целью сокращения налогооблагаемой базы, не избежать разногласий с представителями ФНС

Вот почему важно понимать разницу между косвенными и прямыми налогами. Это позволит сократить налоговую нагрузку и не допускать ошибок, которые приводят к неприятным последствиям

Заключение

25 счет довольно редко используется в хозяйственной деятельности. Этот счет используется как промежуточное звено в определении себестоимости продукции. Как и все затратные счета, счет оборотный — то есть, остатков на конец периода не имеет.

С точки зрения хозяйственной деятельности, выделение именно общепроизводственных расходов обоснованно для промышленных предприятий, имеющих разветвленную структуру основных и вспомогательных производств. Все остальные организации могут обойтись 26 счетом.

Бухгалтерский счет 25 «Общепроизводственные расходы» используется для формирования затрат, включаемых в себестоимость производимой продукции/услуг не напрямую, а косвенным способом. Какие расходы отражаются на этом счете? Каким образом происходит закрытие 25 счета? Разберем проводки на типовых примерах.