Процент подоходного налога с заработной платы в году в России — новые ставки | Адвокаты Онлайн

Таким образом, налог должен вернуться во второй половине 2024 года — ведь проценты за текущий год государство получает в следующем. Купоны абсолютно всех облигаций федерального займа, муниципальные, корпоративные облагаются налогом.

Год выпуска и сумма значения не имеют. Данные в налоговую передает брокер. Самостоятельно считать ничего не нужно. Это отчисления в пенсионный, фонд социального страхования, медицинская страховка и взносы за степень травмоопасности производства. Последние могут варьироваться и увеличивать налог для работодателя. НДФЛ К нему также относится ранее упомянутый подоходный налог. Но сюда входят все основные налоги для физических лиц. Разберем их подробнее

Обратите внимание, что мы приводим процент для налоговых резидентов России

Это все, кто находится в стране не менее 183 календарных дней в течение года. Для нерезидентов налоги другие. Заблуждением является, правило: «Если я сдаю квартиру на 11 месяцев, не нужно платить налог». Вы обязаны указать заработок в декларации 3-НДФЛ. К нему относят несколько видов доходов из-за рубежа: — дивиденды и проценты, выплаты страховки, пособий, пенсии, стипендии; — выплаты по ценным бумагам, полученные от эмитента российских депозитарных расписок; — за работу на зарубежные фирмы; — доходы с использованием в других странах имущества, авторских и смежных прав; — от продажи имущества за границей; — от использования транспортных средств.

Однако из суммы выигрыша нужно предварительно вычесть 4000 рублей. То есть если вы выиграли 3000 рублей, платить ничего не нужно. Поскольку лотереи в России организует только государство, все остальные выигрыши считаются рекламой.

Но зачастую организатор акции заранее закладывает налог в приз и платит его за вас. Другое дело, что если вещь стоит дешевле 250 тысяч рублей или вы продали ее за ту же цену, что купили или дешевле — платить ничего не нужно. Поэтому в обычной жизни, например, продажа смартфона налогом не облагается. В каждом регионе ставка налога своя. Измеряется в зависимости от кадастровой стоимости квартиры комнаты или, например, льгот.

В случае снижения заработной платы, вероятность снижения процента взносов возрастает. Изменения в законодательстве. Введение новых налоговых ставок и изменения в законодательстве могут влиять на процент взносов.

Например, если будет введен новый налог на зарплату, процент взносов может быть увеличен, чтобы учесть этот новый налог. Политическая ситуация. Политические решения и приоритеты правительства могут повлиять на процент взносов на заработную плату. Например, политическое решение об увеличении социальных программ может привести к повышению процента взносов для обеспечения финансирования этих программ.

Демографические факторы. Сюда относится зарплата, доходы от сдачи имущества в аренду и прочие поступления. Каждый гражданин обязан самостоятельно или через агента, заплатить такой налог. Для резидентов Резидентами считаются граждане РФ, которые прожили на территории страны более 183 дней в году. Если человек имеет гражданство другой страны, чтобы стать резидентом, он должен находиться в России больше 183 дней и иметь ВНЖ.

Эту сумму заплатит работодатель, а потом передаст платежку, в которой виден начисленный доход, и сколько уплатили в бюджет. При этом, граждане не до конца понимают, как на самом деле работает увеличение ставки. Как только зарплата, прибыль от сдачи имущества в аренду и прочие поступления превышают 5 миллионов, с 1 числа этого же месяца нужно считать по повышенной. Для нерезидентов Нерезидентами считаются все граждане иностранных государств, которые не получили ВНЖ и россияне, что находятся за границей сроком больше 183 дней.

Релоканты, если они переехали на несколько месяцев, не попадают под эту категорию. С 1 января 2024 года будет действовать новая система работы с удаленщиками. Нерезиденты должны платить за себя. На сайте ФНС есть специальный калькулятор, чтобы определить суммы, и образцы документов, чтобы правильно заполнить. Взносы Взносы — косвенные налоги. Нельзя считать их прямыми, потому что они связаны с пенсиями и медицинским страхованием.

В платежках о них ни слова, поэтому большинство людей не знают, сколько реально заплатит работодатель с их зарплаты. Из этого пенсионного фонда формируется текущий баланс ПФР. Фактически, за сегодняшних пенсионеров платят рабочие. Государство в 90-ые и 00-ые потратило накопления, и теперь приходится как-то выкручиваться.

Тратится на спонсирование поликлиник и больниц.

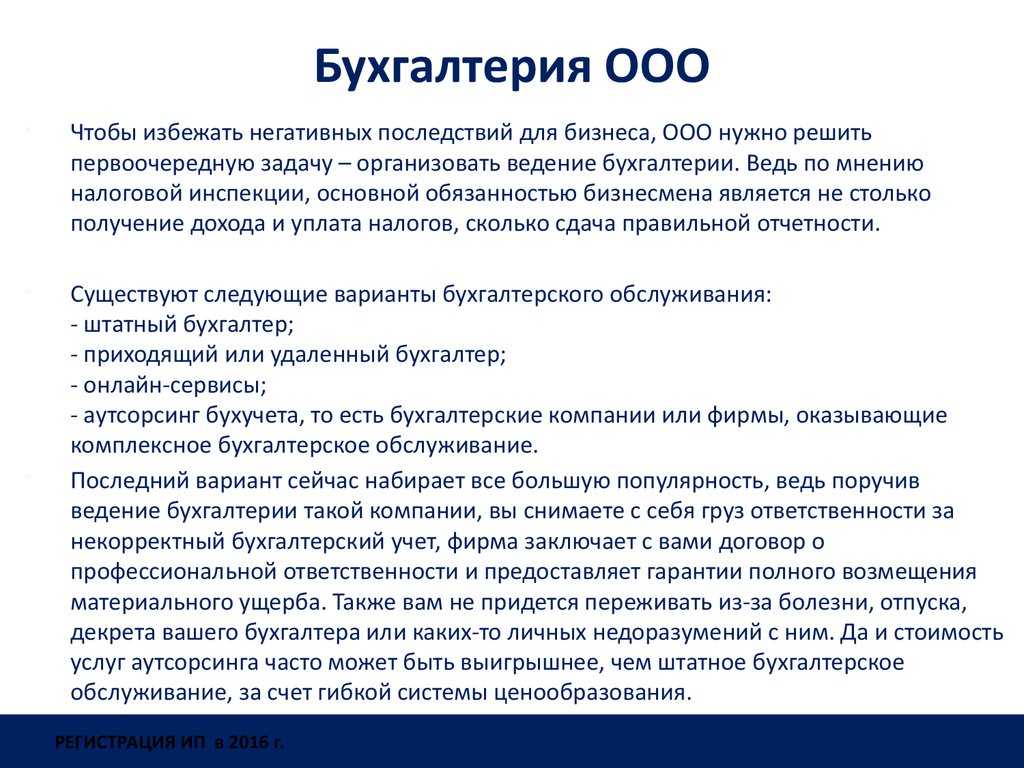

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

В 2023 году действует переходный период: вместо подачи уведомлений и единой платежки по ЕНП налогоплательщик может предоставлять в банк платежку с заполненными реквизитами. Все обязательные платежи в любом случае зачисляются на единый налоговый счет (ЕНС). Исключение — некоторые обязательные платежи, например, взносы на травматизм, НДФЛ по патенту, госпошлина без исполнительного документа.

ФНС РФ предоставила плательщикам налогов и взносов возможность в 2023 году заполнять отдельные налоговые поручения на каждый вид налога или взноса. Этот механизм схож с привычной оплатой обязательных платежей, который действовал до 01.01.2023. Порядок перечисления налогов и взносов отдельными платежными поручениями в переходном периоде имеет много общего с ранее действовавшим порядком, но различия все же есть.

При уплате отдельными платежными поручениями в переходный период 2023 года:

| — | Как и при перечислении обязательных платежей по налогам и взносам в составе ЕНП — единой платежкой, получателем будет: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). |

| — | Как и при перечислении денег единой платежкой, средства поступят на ЕНС организации или ИП. |

| — |

Нужно обязательно указывать: • КБК того налога или взноса, за который перечисляются деньги; • ОКТМО и другие обязательные реквизиты; • код статуса плательщика 02. |

| — | Не нужно представлять уведомления по исчисленным налогам и взносам. ФНС РФ самостоятельно зачислит денежные средства на ЕНС организации или ИП и распределит их по видам обязательных платежей, опираясь на заполненные реквизиты, в частности КБК конкретного налога и взноса. |

| — | Исправить ошибку в платежном поручении можно только подав уведомление. |

Обратите внимание, если налоговая инспекция по каким-либо причинам не сможет идентифицировать принадлежность платежа, он все равно будет зачислен на ЕНС плательщика и платеж будет зачтен в очередности погашения задолженности. Сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы

Пример использования отдельных платежных поручений

ООО «Альфа» в 2023 году решило платить налоги и взносы с использованием отдельных платежных поручений вместо предоставления уведомлений. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года.

Бухгалтер ООО «Альфа» сделает платежки на ОПС, ВНиМ, ОМС, НДФЛ. Взносы на травматизм были уплачены до 16 января в региональное отделение СФР отдельным платежным поручением.

Оформляя платежки на ОПС, ОМС, ВНиМ и НДФЛ бухгалтер укажет отдельные конкретные КБК для каждого взноса и налога, всего будет сделано 4 платежки. Эти 4 платежных поручения бухгалтер сразу отправит через банк, а налоговая инспекция самостоятельно зачислит платежи на ЕНС организации «Альфа» и распределит по видам налогов. Уведомление до 25 января бухгалтер подавать не будет.

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

В переходный период платежные поручения играют роль уведомлений.

Когда вы подаете платежное поручение, не используя уведомление, указывайте КБК налога или взноса, по которому заполняете данную платежку. В нашем сервисе представлен Справочник КБК на 2023 год по всем налогам и взносам, там вы сможете найти интересующий вас реквизит.

Даже если вы выберете способ уплаты отдельными платежками — они все равно будут считаться единым налоговым платежом (ЕНП) и зачисляться на ЕНС, а получателем средств будет являться Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Так как все уплаченные налоги и взносы теперь формируют сальдо ЕНС.

Важные изменения для кадровика

До 1 января нужно привести численность иностранных работников в соответствие

В отдельных регионах власти поменяли допустимую долю иностранных работников. Однако общие квоты по стране для разных видов деятельности оставили прежними. До начала следующего года работодателям нужно привести численность иностранцев в соответствие с ограничениями (ПП РФ от 16.09.2023 № 1511).

Пособие по уходу за ребенком оставят, даже если вышли на работу раньше

С 1 января право на ежемесячное пособие по уходу за ребенком будет сохраняться при выходе на работу до достижения ребенком возраста 1,5 лет. Право на получение указанного пособия сохраняется также у лиц, которые в период отпуска по уходу за ребенком до достижения им 1,5 лет трудятся у другого работодателя. Раньше право на пособие сохранялось только в случае, если указанное лицо работало на условиях неполного рабочего времени или на дому (ст. 1 Закона от 19.12.2023 № 614-ФЗ).

С 1 января увеличат возраст призыва на военную службу

Верхнюю границу призывного возраста повысили с 27 до 30 лет. Нижний предел остался прежним – 18 лет. Отсрочку от призыва на военную службу работникам ИТ-компаний станут давать не до 27, а до 30 лет (Закон от 04.08.2023 № 439-ФЗ; Указ Президента РФ от 04.09.2023 № 660).

С 1 января предельный возраст пребывания в запасе повысят

Для солдат, матросов, сержантов, старшин, прапорщиков и мичманов постепенно увеличат срок пребывания в запасе. Предельный возраст поднимут:

- для первого разряда – с 35 до 40 лет;

- для второго – с 45 до 50 лет;

- для третьего – с 50 до 55 лет.

Предусмотрен постепенный переход, который продлится до 2028 года.

Продлен мораторий на внеплановые проверки многих юрлиц и ИП на 2024 год

Как и ранее, исключения составили проверки, которые проводят при непосредственной угрозе причинения вреда жизни и тяжкого вреда здоровью граждан, обороне и безопасности государства, возникновения чрезвычайных ситуаций природного и техногенного характера, при выявлении индикаторов риска нарушения обязательных требований, а также при проверке объектов, отнесенных к категориям чрезвычайно высокого и высокого риска (ПП РФ от 14.12.2023 № 2140).

С 1 сентября вступит в силу новая методика проведения СОУТ

Появится новый классификатор вредных и опасных производственных факторов. Утверждена форма отчета о проведении специальной оценки условий труда, а также инструкция по ее заполнению. Цель новой методики – совершенствование процедуры проведения специальной оценки условий труда, повышения качества и достоверности ее результатов с целью более эффективной защиты работников, занятых во вредных условиях труда (Приказ Минтруда России от 21.11.2023 № 817н).

С 1 сентября можно пройти повторное обязательное психиатрическое освидетельствование

Гражданин, которого признали непригодным к выполнению отдельных видов деятельности, сможет пройти повторное обязательное психиатрическое освидетельствование, если по заключении психиатра его состояние улучшилось. Сейчас такой возможности нет (ст. 1 Закона от 04.08.2023 № 465-ФЗ).

Поправки о премировании внесли в Госдуму РФ

В коллективных договорах, соглашениях, ЛНА хотят определять виды премий, их размеры, сроки, основания, а также условия выплаты. Обяжут учитывать качество, эффективность и длительность работы, дисциплинарные взыскания. Проект внесли с подачи Конституционного суда РФ. Он указал, что из-за наказания нельзя произвольно снижать зарплату. Поправки планируют ко вступлению в силу 1 сентября 2024 года (Паспорт проекта Закона № 513234-8).

Поправки об оплате сверхурочной работы внесли в Госдуму РФ

Согласно проекту ее надо будет оплачивать исходя из зарплаты с учетом компенсационных и стимулирующих выплат за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. На практике работодатели при расчете за переработки берут лишь тарифную ставку без компенсационных и стимулирующих выплат (Паспорт проекта Закона № 513228-8).

Как подсчитать сумму авансового платежа: учитываемые суммы, общая формула для калькуляции

Формирование и подсчет аванса к выплате имеет ряд особенностей. Для целей калькуляции одни суммы выплат, причитающихся работнику, учитывают, а другие – нет. Именно этот фактор лежит в основе всех авансовых подсчетов и является доминирующим.

| Что учесть при калькуляции аванса | Какие суммы не включают в базу авансового расчета |

| Число дней, отработанных за первую половину конкретного месяца;

фиксированный оклад; надбавки, доплаты и остальные обоснованные начисления (за работу по ночам, за превышение объемов и т. п.) |

Период нахождения в отпуске и время болезни (пребывания на больничном);

ежемесячные премиальные и тому подобные поощрительные выплаты |

Собственно калькуляция аванса (если никаких доплат за месяц не было) производится по стандартной формуле: сумма оклада / суммарное число раб. смен (дней) за месяц * число раб. смен (дней), отработанных за первую половину месяца (с 1 по 15 число). Т. е. если работнику, условно говоря, установлен оклад 30 тыс. рос. руб., и в текущем месяце от отработает из 21 раб. смены всего 11, то калькуляция производится так: 30 000 / 21 * 11 = 15 714 рос. руб.

Соответственно, если к данному фиксированному заработку добавляют оплату, например, за превышение объемов работ, то это нужно учитывать в расчетах. Для сравнения. Если фиксированный оклад по трудовому соглашению равен 30 тыс. рос. руб., а сотрудник выполняет в текущем месяце работу за временно отсутствующего работника, то аванс калькулируют следующим образом. Допустим, за превышение объемов выполняемой работы ему назначили доплату 50% от оклада. Всего в месяце 21 раб. смена, а за авансовый период, как предполагается, он отработает из них 11. Тогда калькуляция аванса производится так: 30 000 + (30 000 * 50%) / 21 * 11 = 23 571 рос. руб.

Таким образом, из приведенных выше подсчетов следует, что при получении одного оклада аванс составляет 15 714 рос. руб., а при добавлении к нему доплаты за дополнительные объемы работ выплата увеличивается до 23 571 рос. руб.

Изменения в системах социального обеспечения

С 1 января 2024 года вступают в силу новые правила начисления заработной платы, которые также затрагивают системы социального обеспечения. В связи с этим работники и работодатели должны быть готовы к изменениям, чтобы не нарушать требования закона и регулятивные нормы.

Одним из главных изменений является новая система страховых взносов. С 2024 года все работники будут платить только один единый страховой взнос в размере X% от заработной платы. До этого момента различные страховые взносы удерживались из зарплаты по отдельным ставкам на социальное страхование, обязательное медицинское страхование и прочие отчисления. Теперь все взносы будут объединены в один.

Также изменения затронут систему пенсионного обеспечения. С нового года будет осуществляться увеличение стандартного пенсионного возраста для мужчин и женщин. Кроме того, начиная с 2024 года, будет введено новое поколение пенсионной системы, которое учитывает уровень заработной платы и стаж работы. Это позволит работникам получать более справедливую пенсию, соответствующую внесенным ими взносам.

Для социальных выплат также будут установлены новые правила. Например, пособия по безработице будут начисляться только работникам, которые были уволены по объективным причинам. Будут введены более жесткие условия для получения материнского или отпуска по уходу за ребенком. В целом, целью этих изменений является оптимизация системы социального обеспечения и более эффективное использование бюджетных средств.

Итоги

Новые правила начисления заработной платы в 2024 году привнесут изменения в системы социального обеспечения. Они затронут страховые взносы, пенсионное обеспечение и социальные выплаты. Работники и работодатели должны заранее ознакомиться с этими изменениями и привести свои бизнес-процессы в соответствие с новыми требованиями. Это позволит избежать нарушений и обеспечить стабильность и устойчивость в экономике.

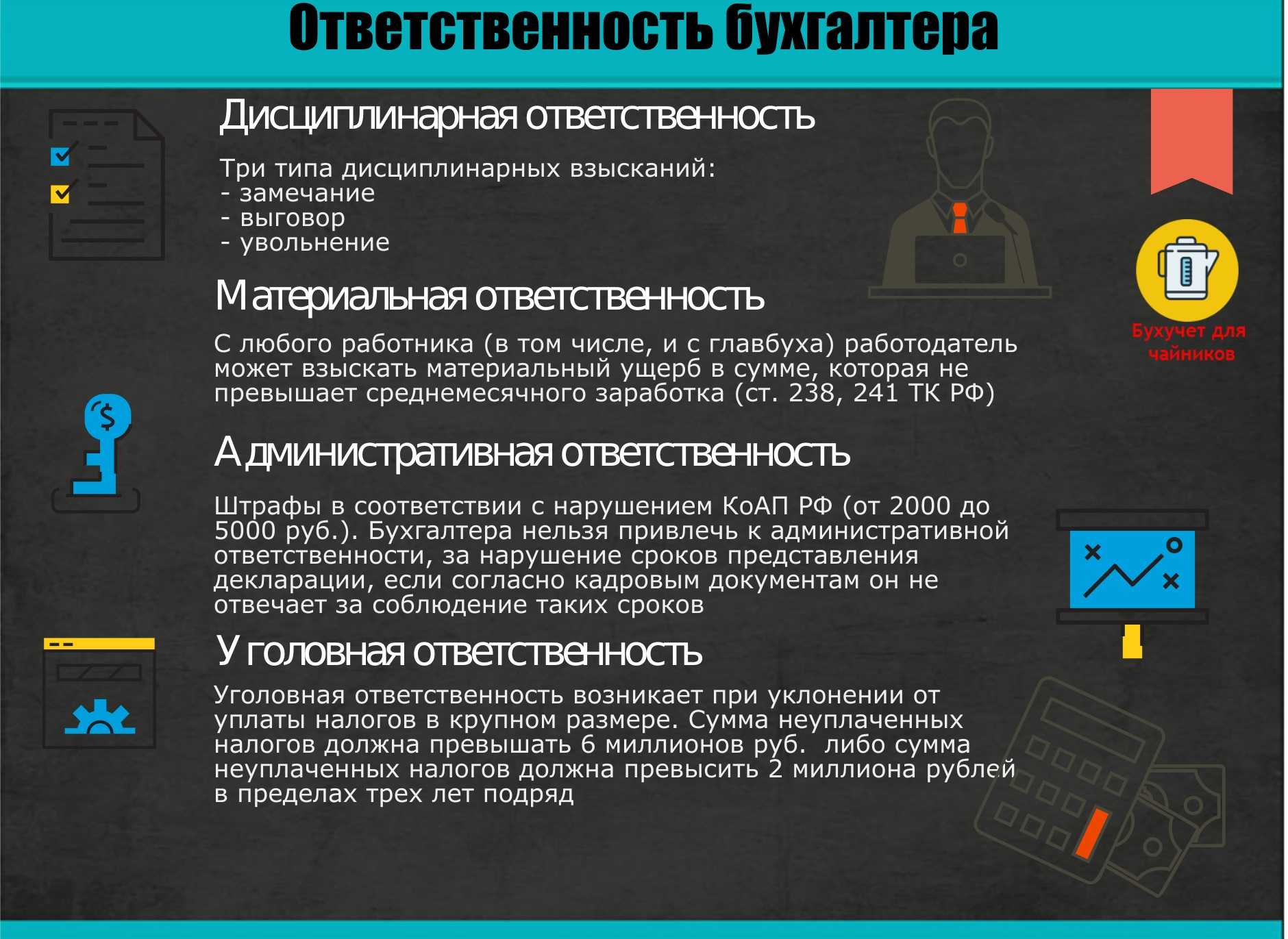

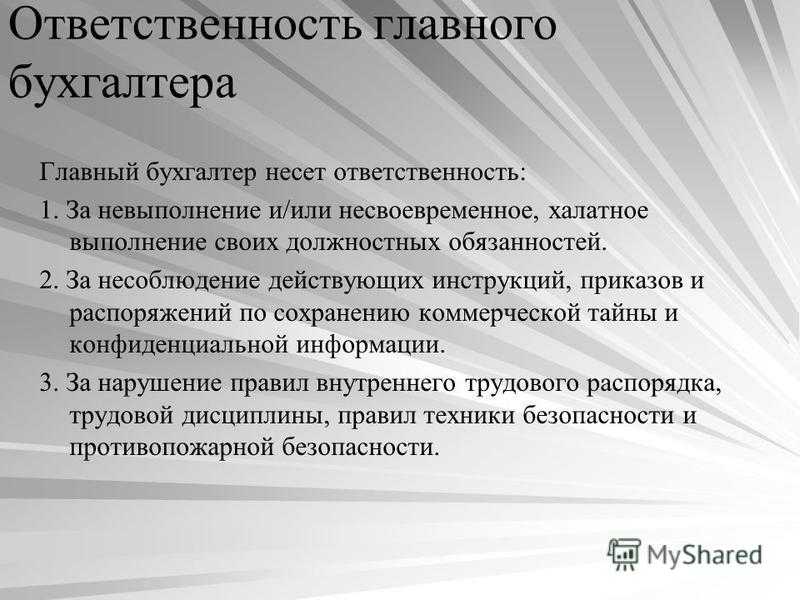

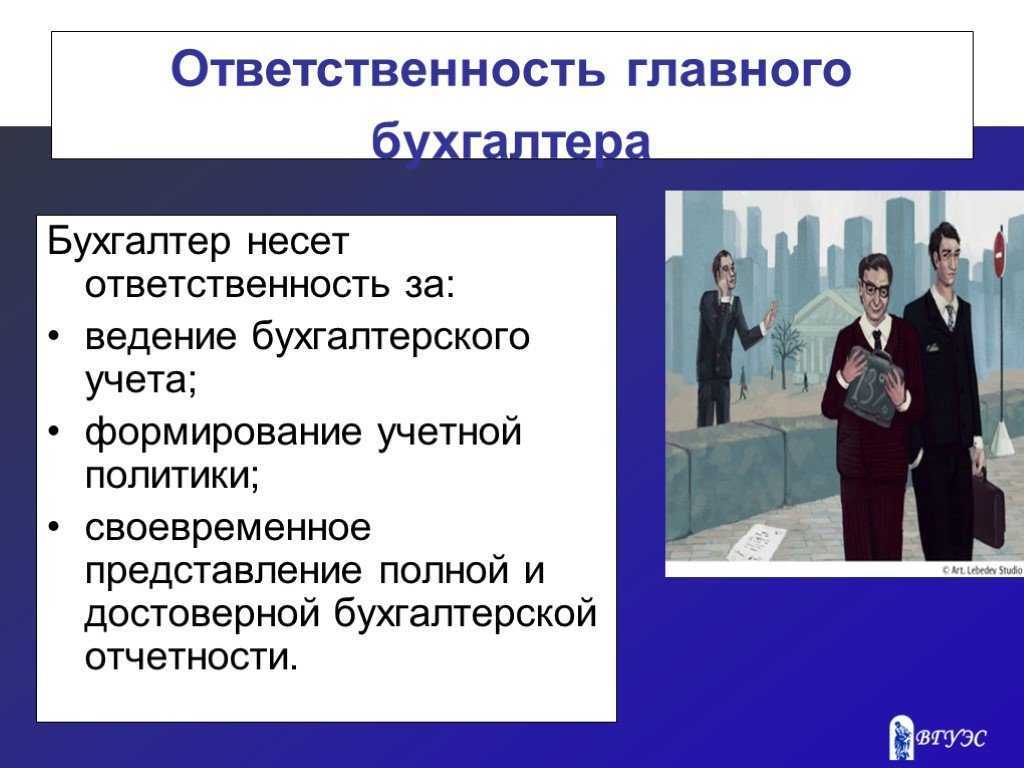

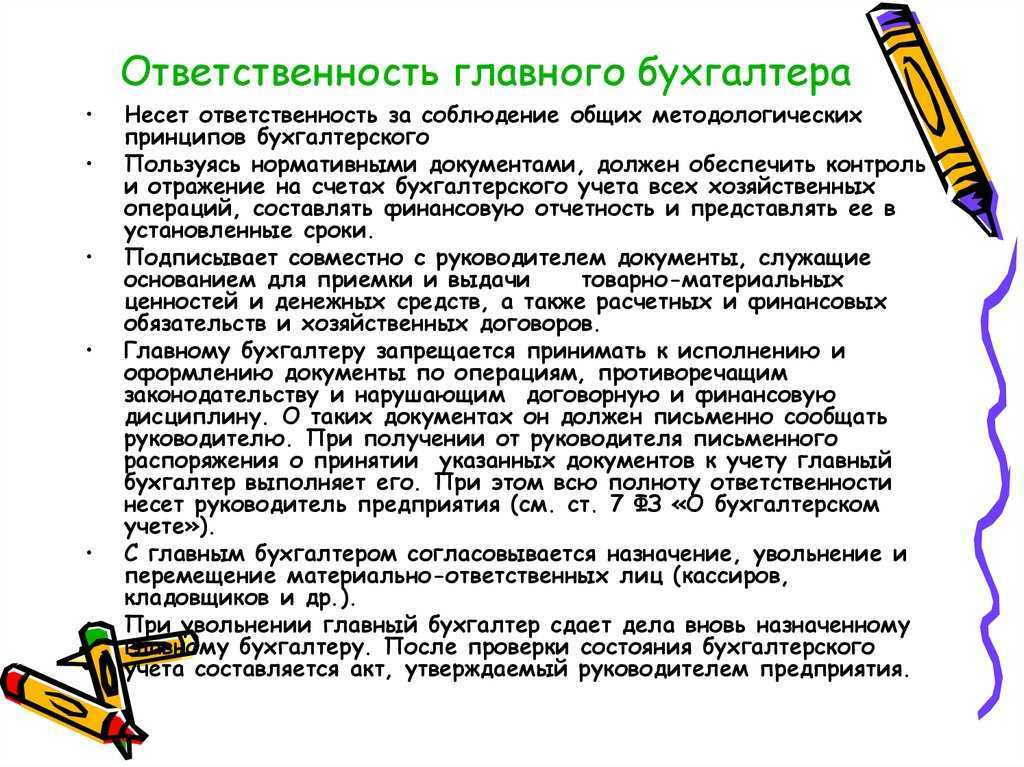

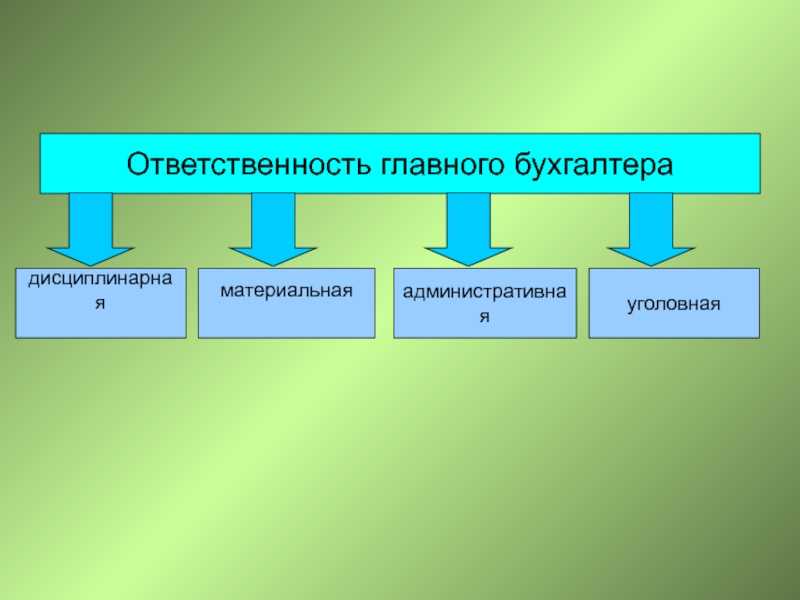

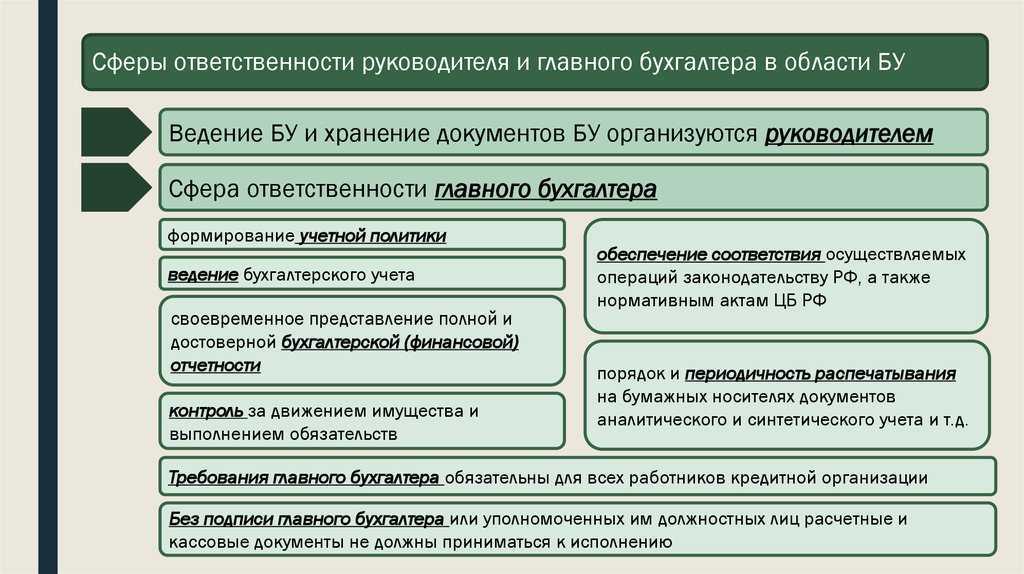

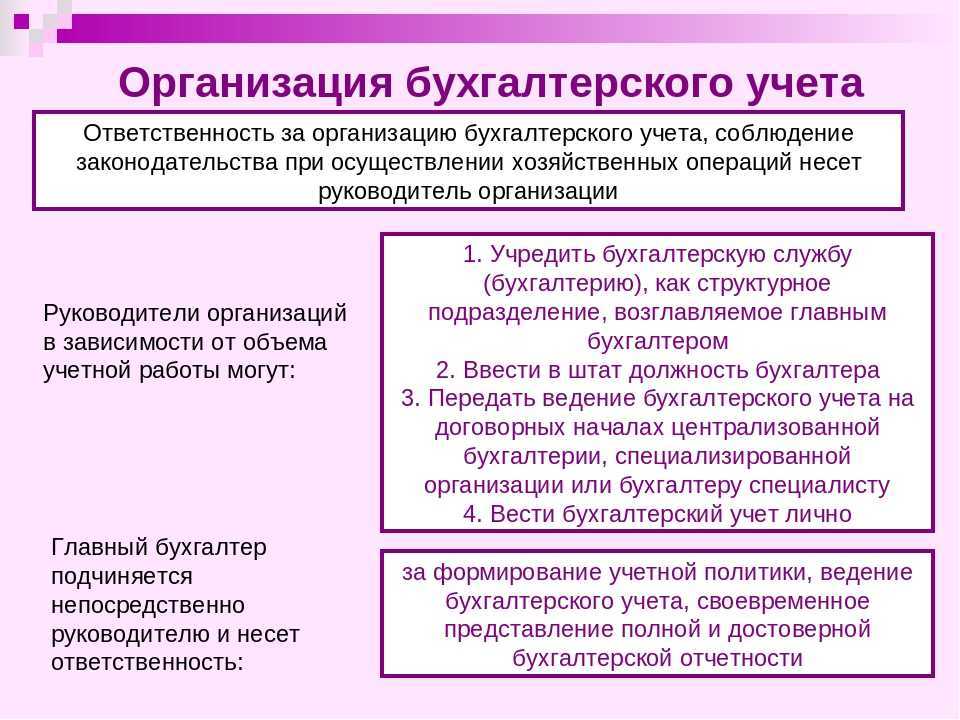

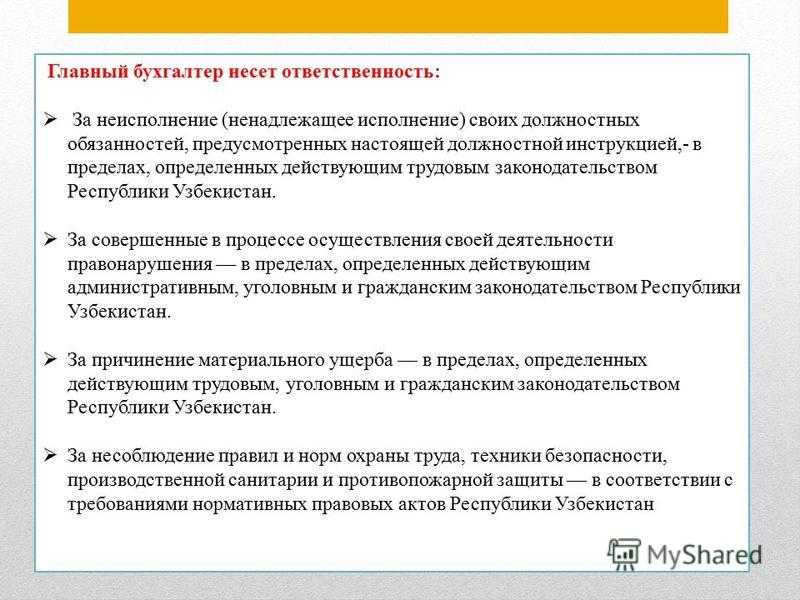

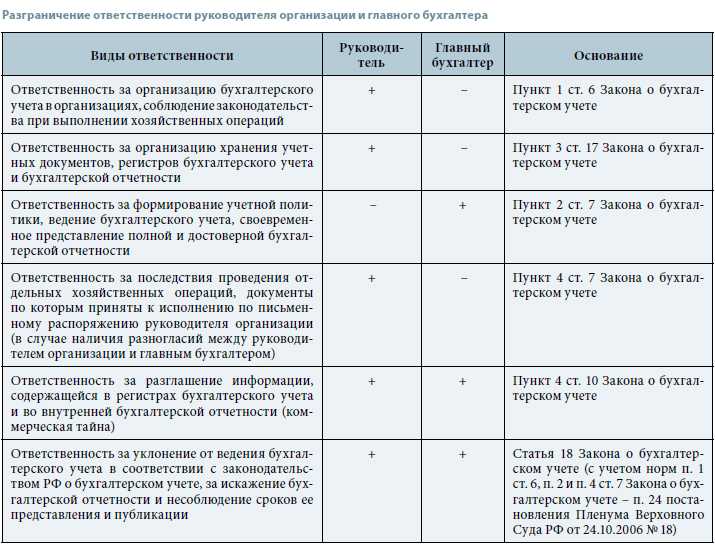

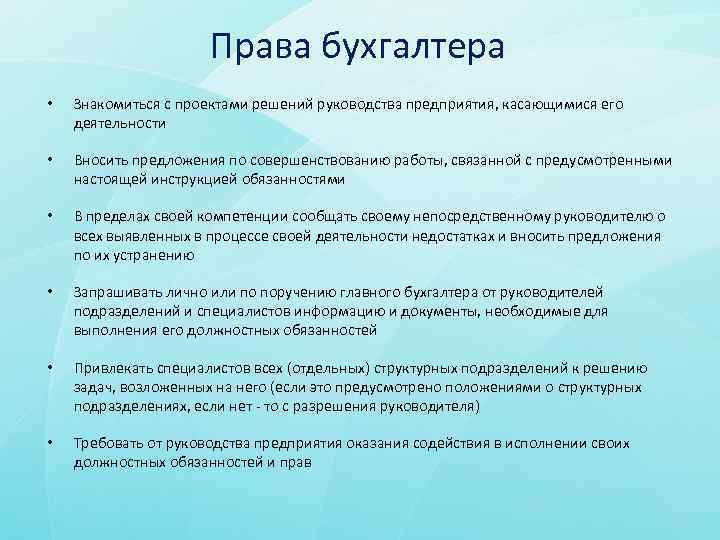

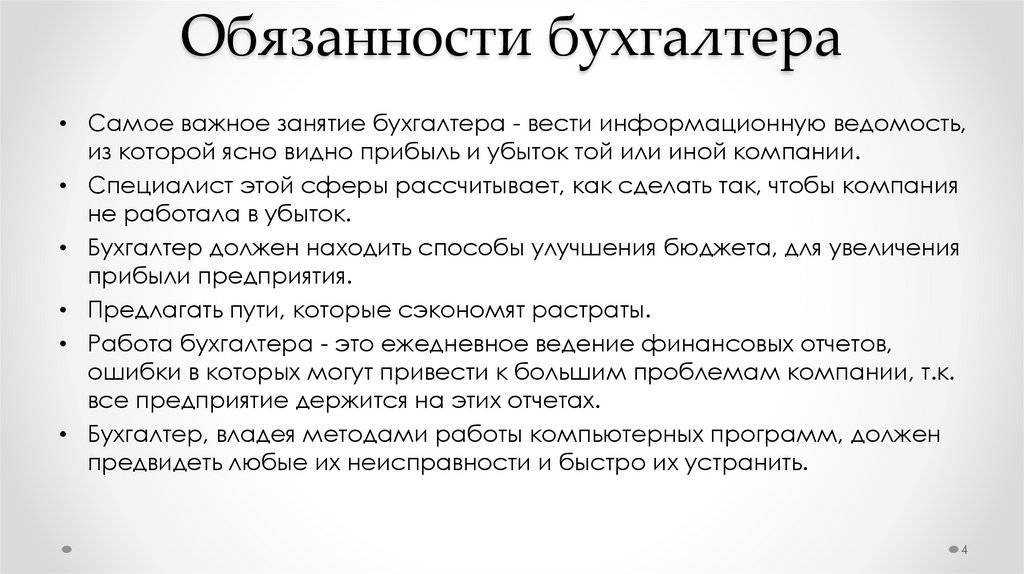

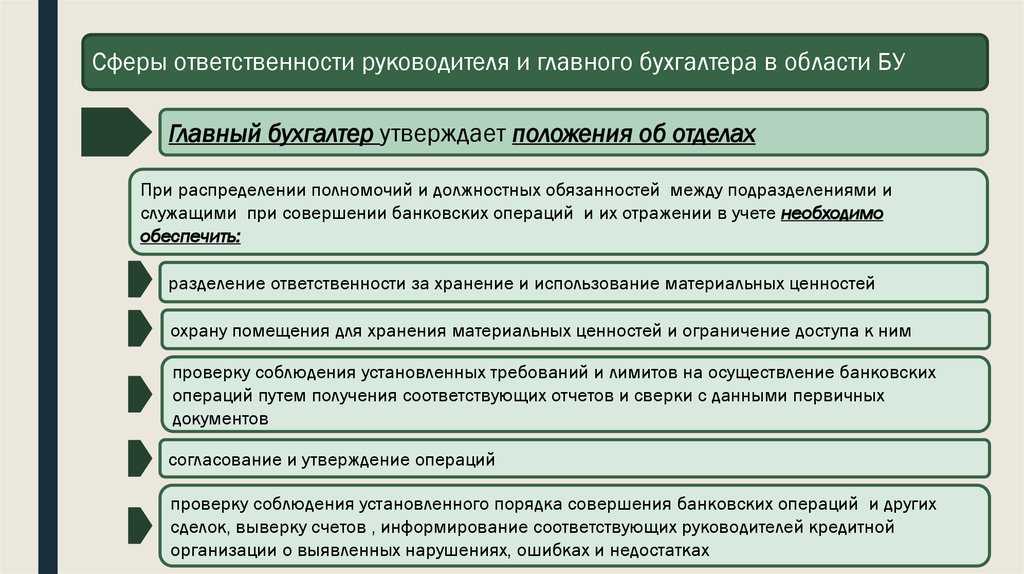

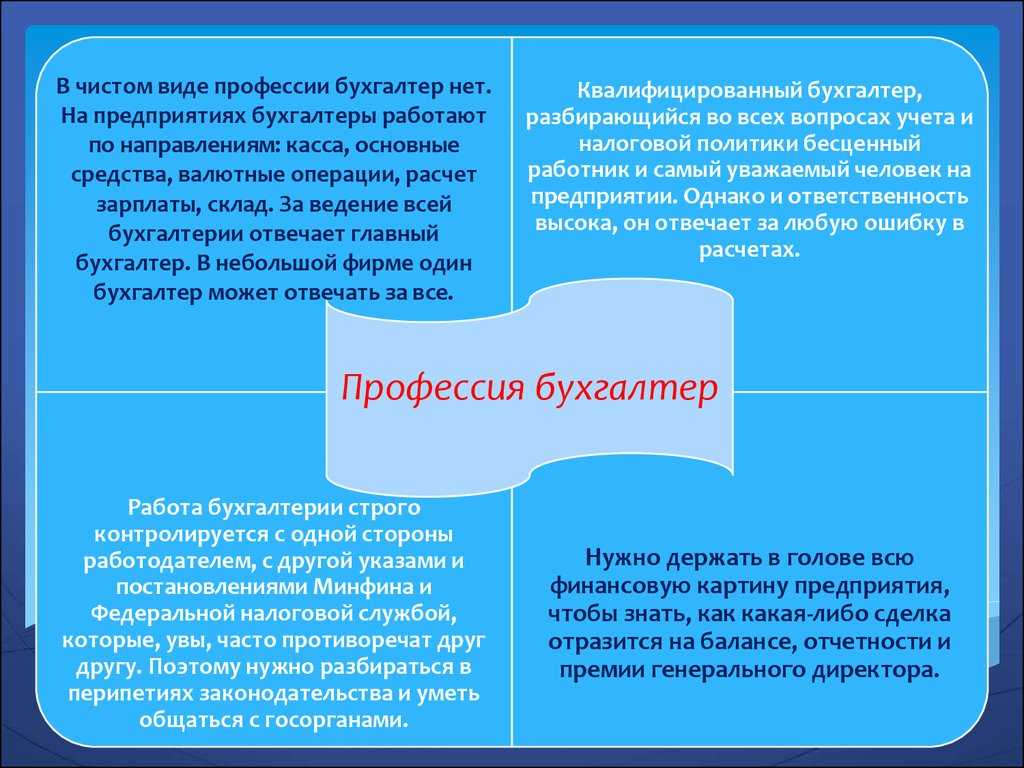

Гражданско-правовая ответственность

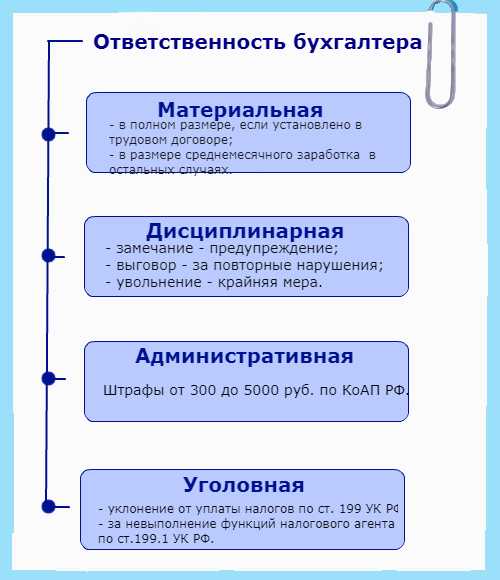

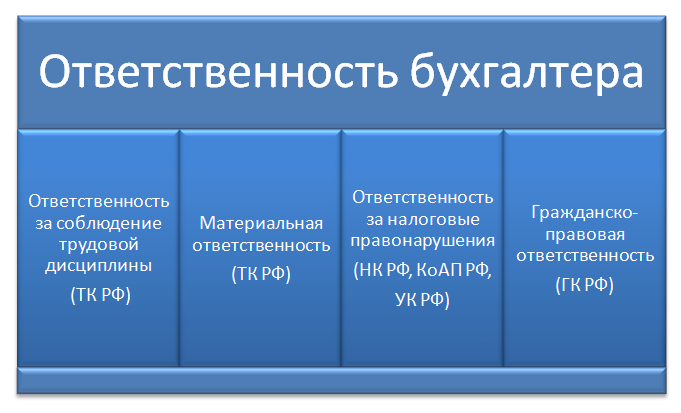

Во-первых, это субсидиарная ответственность.

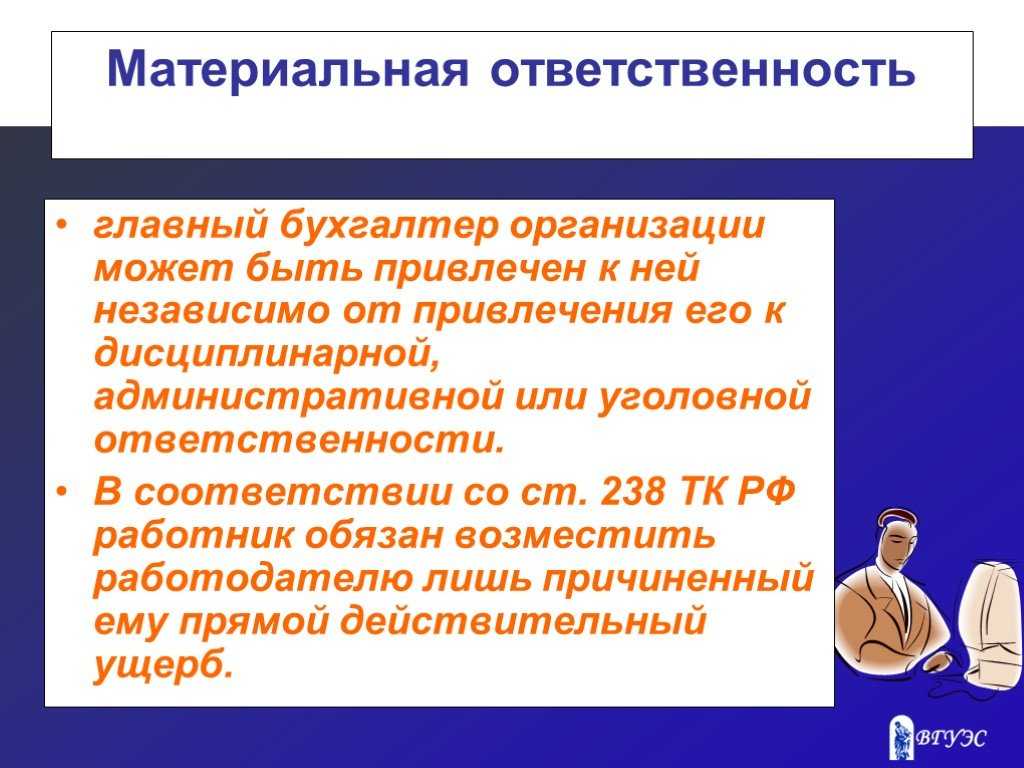

В 2017 г. главный бухгалтер пополнил список тех, кто рискует личным имуществом в случае банкротства компании. Внесенные в Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. изменения присваивают главному бухгалтеру статус «контролирующее должника лицо». Подразумевается, что такое лицо может получать выгоду от неправомерного действия компании. Поэтому теперь, если организацию признают банкротом, то имущество главного бухгалтера могут арестовать и обратить на него взыскание, независимо от того, работает ли этот бухгалтер в компании на момент признания банкротства или нет.

Как показывает уже успевшая сложиться в различных регионах судебная практика, субсидиарная ответственность «заработала». Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству. Также изменения повлияли и на срок привлечения контролирующего должника лица к ответственности, теперь срок привлечения к субсидиарной ответственности составляет три года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Во-вторых, ответственность вследствие причинения вреда.

Если долги компании появились в результате недобросовестных или неразумных действий руководителя/бухгалтера, то теперь кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих самых лиц, без инициации процедуры банкротства. Мнение о том, что общество отвечает по своим долгам только в пределах уставного капитала ушло в небытие. В Постановлении Конституционного Суда от 08.12.2017 № 39-П судьи определили ряд условий привлечения к ответственности.

Так, недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует). По общему правилу ответственность за неуплату налогов несет сам налогоплательщик, а в нашем случае организация. Но так как организация совершает налоговое преступление опосредовано, через своих сотрудников, то на них и возлагается обязанность возместить причиненный ими имущественный ущерб. КС РФ отметил, что с таких сотрудников нельзя взыскивать лишь наложенные на организацию штрафы.

КС РФ также указал на недопустимость одновременного взыскания налогов и с организации и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

Вторым условием, когда недоимку компании можно взыскать с бухгалтера является доказанная вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

А также налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения. Определяя факт и степень обогащения, можно учесть ряд фактов: стал ли богаче сам бухгалтер или его ближайшее окружение в период, связанный с совершением преступления, превышали ли его расходы официальные доходы, а также иной личный интерес, в том числе неимущественный.

Налоговая служба вслед за постановлением Конституционного суда выпустила свое Письмо ФНС РФ от 09.01.2018 №СА-4-18/45@, в котором разъясняет основные положения судебного акта и предписывает нижестоящим инспекциям им руководствоваться.

Основные изменения в расчете зарплаты учителей

Одним из ключевых изменений является введение учителям новой системы окладов, которая будет учитывать их квалификацию, стаж работы и результативность. (В конце данной статьи представлена таблица, содержащая официальные документы) Вместо единого оклада для всех учителей, будет введено несколько уровней окладов, соответствующих определенным критериям.

| Уровень оклада | Квалификация | Стаж работы | Результативность |

|---|---|---|---|

| Первый уровень | Начинающий специалист | До 5 лет | Не ниже среднего уровня |

| Второй уровень | Специалист | От 5 до 15 лет | Выше среднего уровня |

| Третий уровень | Высококвалифицированный специалист | От 15 лет и более | Высокий уровень |

Кроме того, новая система предусматривает дополнительные стимулирующие выплаты учителям за качественное выполнение своих обязанностей. Также будет увеличен размер материальной помощи учителям при определенных жизненных ситуациях (рождение ребенка, болезнь, участие в повышении квалификации и др.).

Все эти изменения направлены на повышение престижа профессии учителя, привлечение молодых специалистов и поддержку опытных педагогов. Ожидается, что новая система начисления заработной платы учителям сможет существенно повысить их материальное и социальное положение, а также улучшить качество образования в России.

Индексация базовой ставки

Согласно новым правилам, базовая ставка зарплаты учителя будет индексирована каждый год с учетом инфляции и изменения стоимости жизни. Это позволит сохранять покупательскую способность заработной платы учителей и компенсировать рост цен на товары и услуги.

Дифференциация по квалификации и стажу

Одним из главных изменений станет введение системы дифференциации зарплаты учителей в зависимости от их квалификации и стажа работы. Учителя, проходившие обучение по программам повышения квалификации, будут получать дополнительные премиальные вознаграждения. (В конце данной статьи представлен реестр обязательных программ повышения квалификации педагогических работников на январь 2024 года. Успейте подать заявку и получить официальные документы до повышения цен на изготовление документов и услуги Почты России.)

Стимулирующие надбавки

Для повышения мотивации и стимулирования труда учителей, введены дополнительные стимулирующие надбавки в зависимости от выполнения определенных критериев, таких как результаты работы учащихся, уровень педагогического мастерства и участие в проектах развития образования.

Вы можете получить:

Официальные документы педагога-наставника в Федеральном институте повышения квалификации и профессиональной переподготовки педагогического состава ЗДЕСЬ

Сертификат учителя-методиста в Федеральном институте повышения квалификации и профессиональной переподготовки педагогического состава ЗДЕСЬ

Социальные гарантии

Новые правила также предусматривают улучшение социальных гарантий для учителей. В частности, будет улучшена система дополнительного пенсионного обеспечения и медицинского страхования. Также будет установлен предельный размер рабочего времени и предусмотрены отпуска с сохранением зарплаты.

Внедрение новых правил начисления зарплаты учителям с 1 января 2024 года является важным шагом на пути к повышению стандартов образования и созданию комфортных условий для профессиональной деятельности педагогов.

Таблица изменения значения МРОТ в регионе

К базовому значению добавляется районный коэффициент в Удмуртской Республике и надбавки

| Дата | Значение, руб. | Нормативный акт |

|---|---|---|

| с 01.01.2024 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. | |

| с 01.01.2023 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. | |

| с 01.06.2022 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. Региональное соглашение о минимальной заработной плате в Удмуртской Республике от 20.07.2022. | |

| с 01.01.2022 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. Региональное Соглашение о минимальной заработной плате в Удмуртской Республике от 16.02.2021 № АБ-434/3. | |

| с 01.01.2021 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. | |

| с 01.01.2020 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. Региональное соглашение Правительства Удмуртской Республики, Федерации профсоюзов Удмуртской Республики, Объединения работодателей Удмуртской Республики от 25.01.2019. | |

| с 01.01.2019 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. | |

| с 01.05.2018 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. | |

| с 01.01.2018 | Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. Региональное соглашение о минимальной заработной плате в Удмуртской Республике от 02.03.2018. |

|

| с 01.07.2017 |

|

Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. |

| с 01.07.2016 |

|

Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. |

| с 01.01.2016 |

|

Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. Региональное соглашение о минимальной заработной плате в Удмуртской Республике от 30.11.2015. |

| с 01.01.2015 |

|

Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. Региональное соглашение о минимальной заработной плате в Удмуртской Республике от 27.11.2014. |

| с 01.01.2014 |

|

Ст. 1 Закона от 19.06.2000 № 82-ФЗ о МРОТ. |

ФАЙЛЫ

Примечание к таблице: жирным выделены обновленные значения МРОТ на конкретную дату. Приведены значения в Удмуртской Республике на 2014, 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023, 2024 года. Данные значения МРОТ применяются в городах: Ижевск, Сарапул, Воткинск, Глазов, Можга и других населенных пунктах Удмуртской Республики.

Должен ли работодатель повысить зарплаты в связи с повышением МРОТ

Месячная зарплата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ). Данное требование обязательно для всех без исключения работодателей, привлекающих сотрудников к работе на основании трудовых договоров. Его нарушение грозит работодателю административным штрафом по ч. 6 ст. 5.27 КоАП РФ (до 50 000 рублей).

Вместе с тем повышение на федеральном уровне величины МРОТ не обязательно влечет за собой необходимость увеличения зарплат работников. Повышать зарплаты сотрудников вслед за увеличением МРОТ должны только те работодатели, которые выплачивают работником зарплаты именно в размере МРОТ. Если работодатель платит зарплаты, превышающие МРОТ, он не обязан увеличивать зарплаты из-за того, что в начале или середине года власти повысили действующую величину МРОТ. Кроме того, повышать зарплаты работников вследствие увеличения МРОТ не требуется в следующих случаях:

- при выполнении сотрудником работы в условиях неполного рабочего дня;

- при выполнении работы по совместительству;

- при отсутствии сотрудника на работе, но с сохранением за ним рабочего места (например, в связи с ежегодным отпуском, служебной командировкой или временной нетрудоспособностью);

- при выполнении работы по гражданско-правовому договору.

В перечисленных ситуациях работодатели не обязаны соблюдать МРОТ и не должны повышать зарплаты сотрудников вслед за увеличением минимальной зарплаты. В указанных случаях зарплата сотрудников начисляется пропорционально отработанному времени или в размере, указанном в гражданско-правовом договоре.

Если же сотрудники, работающие в компании на основании трудового договора, получают зарплату в размере МРОТ, то таким работникам действительно требуется повысить зарплату с момента вступления в силу соответствующего закона о повышении МРОТ. Сделать это можно путем издания специального приказа о доплате до МРОТ. Размер доплаты должен составлять как минимум величину, которая в совокупности с другими выплатами в пользу сотрудника образует сумму, которая равна или превышает действующее значение нового МРОТ. При этом в указанных целях суммируются не все выплаты, который получает сотрудник. При расчете зарплат работников для целей их соответствия новому МРОТ работодатели должны исключить из зарплаты следующие выплаты в пользу работников:

- районные коэффициенты;

- процентные надбавки за работу на Крайнем Севере и в приравненных к нему местностях;

- выплаты за выполнение сверхурочной работы;

- доплаты за совмещение должностей;

- выплаты за выполнение работы в ночное время;

- нерегулярные и необязательные премии (по случаю юбилеев, праздников и т.д.);

- выплаты за выполнение работы выходные и нерабочие праздничные дни.

Все указанные выплаты не участвуют при расчете доплаты до МРОТ и должны производиться сверх МРОТ. Это объясняется тем, что определение величины МРОТ должно основываться на характеристиках труда, свойственных любой трудовой деятельности, без учета особых условий ее осуществления. Если условия труда сотрудника отличаются от обычных (по объему работ, времени их выполнения и т.д.), то соответствующие доплаты всегда производятся сверх МРОТ (см., к примеру, определение Третьего кассационного суда общей юрисдикции от 05.10.2020 № 88-14852/2020 и постановление Конституционного Суда РФ от 07.12.2017 № 38-П).