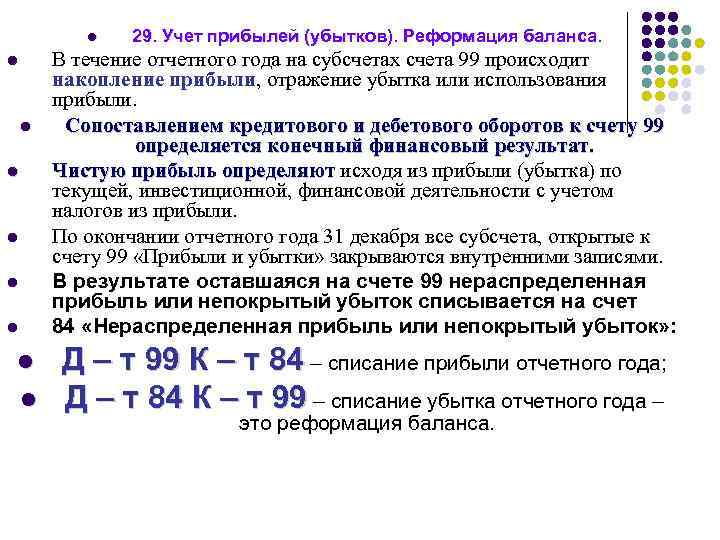

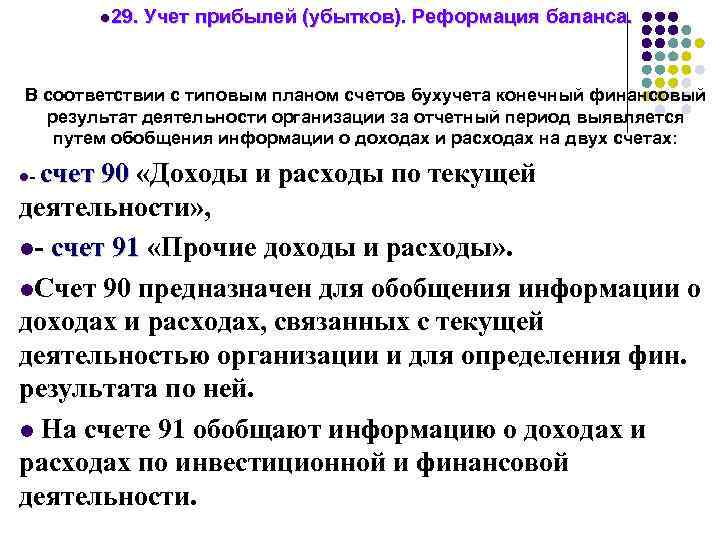

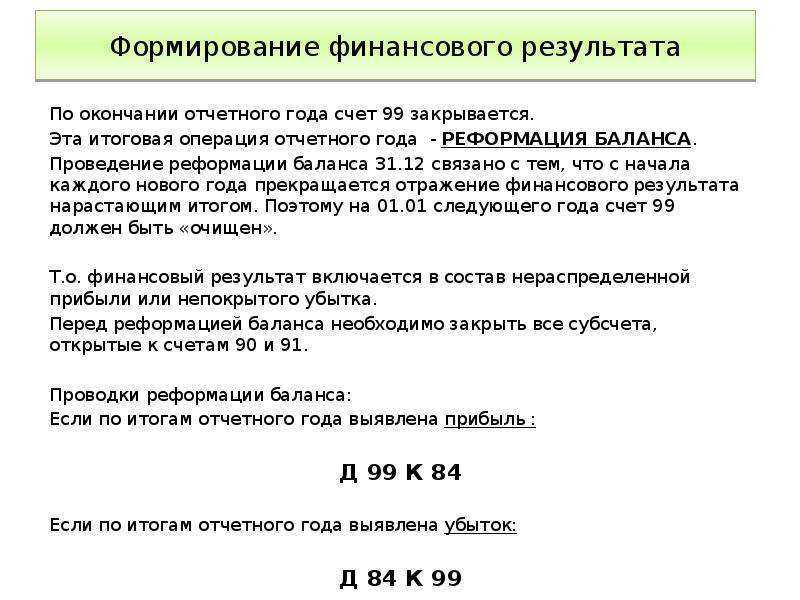

Понятие реформации бухгалтерского баланса

В течение отчетного календарного года в организации осуществляется бухгалтерский учет всех хозяйственных операций, которые, в свою очередь, формируют информацию о полученных доходах и понесенных расходах организации.

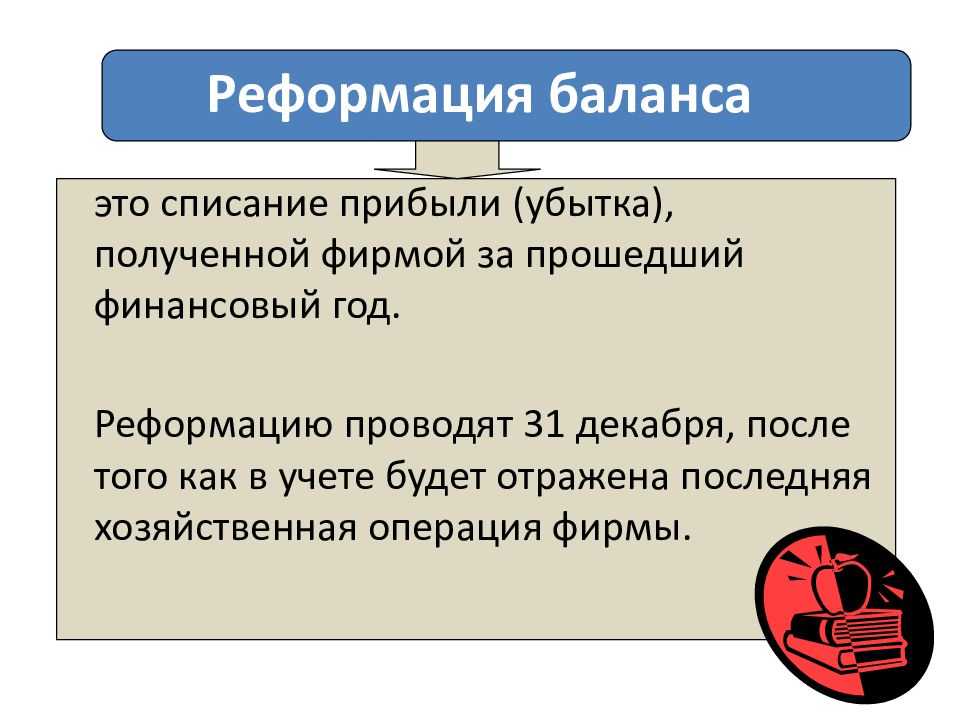

В конце года, перед тем как начинать составлять баланса, необходимо произвести его реформацию.

Определение 1

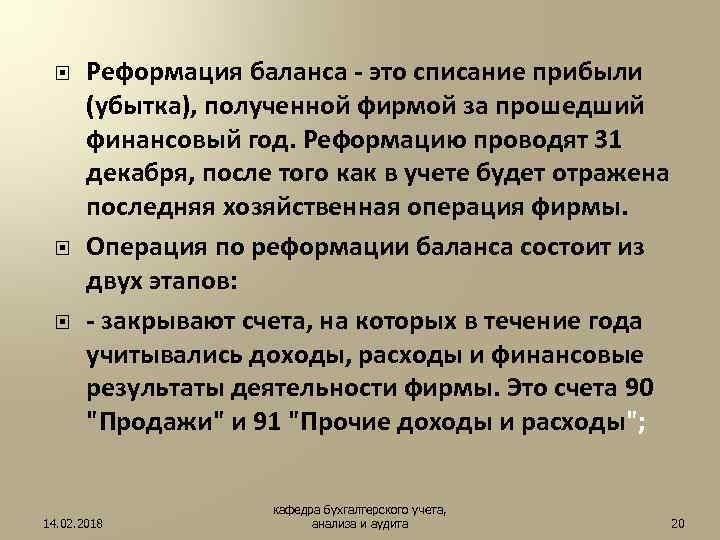

Реформация баланса представляет собой распределение полученной прибыли организации по итогам отчетного года. Соответственно, реформацию баланса осуществляют 31 декабря.

Суть реформации заключается в «обнулении» счетов доходов и расходов предприятия, которые принимали участие в формировании различного вида доходов и расходов в течение календарного года.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Общие правила формирования бухгатлерского баланса в 2024 г.

Наступивший 2024 год для многих режимов налогообложения характерен изменениями и дополнениями правил их применения и начислений налогов. Корректировки коснулись следующих налогов:

- НДС,

- прибыль,

- имущество,

- НДФЛ.

Правила изменились для оформления налоговых льгот, сдачи отчетности, составления первичных документов, трудоустройства работников.

Минфин утвердил образец новой формы №1 для годового отчета за 2021 г., сдаваемую до 31 марта 2023 г. Отчет надо составлять на основании Приказа № 66н от 02 июля 2010 г. (редакция от 19 апреля 2019 г.).

Для организаций, работающих на общей системе налогообложения (ОСН) – приложение № 01, при упрощенном режиме (УСН) – приложение №5.

Наши услуги

- Вопросы бухгалтерского учета

- Консультационное обслуживание

Расширяем кругозор:

-

Налоговые вычеты

- стандартные налоговые вычеты совместителям

- размер социального вычета на обучение

- возврат имущественного налогового вычета

- профессиональные вычеты

-

Увольнение

- увольнение по собственному желанию 2008

- трудовой кодекс увольнение по сокращению

- выдача расчета при увольнении

-

Отпуск

- срок начисления отпускных

- оформление ученического отпуска

-

Больничный

период оплаты больничного листа

-

Аудиторские услуги

- кто попадает под обязательный аудит в Краснодаре

- понятие обязательного и инициативного аудита в Краснодаре

Этапы формирования результата

Подготовительный этап реформации

Благодаря кропотливому труду бухгалтера все хозяйственные операции находят свое отражение на бухгалтерских счетах. При этом он может ошибиться, а компьютерная программа дать сбой

Вот почему перед составлением годовой отчетности важно удостовериться в правильности всех бухгалтерских записей. Поможет это сделать инвентаризация имущества и обязательств компании

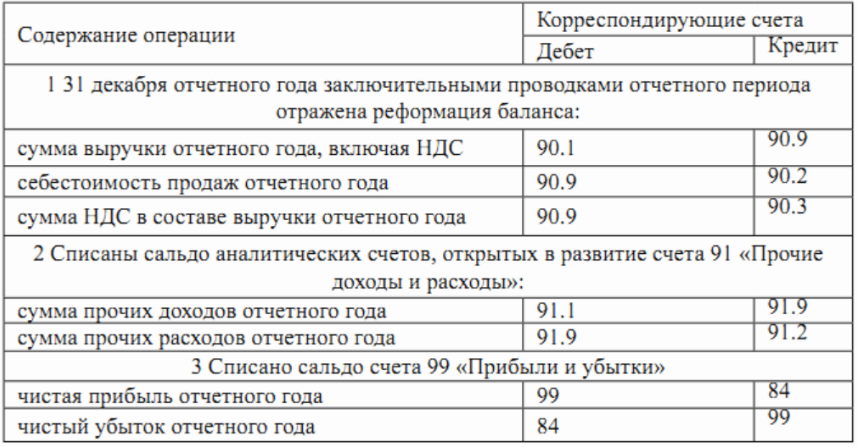

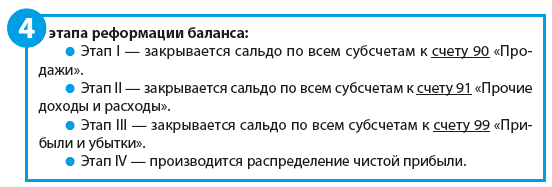

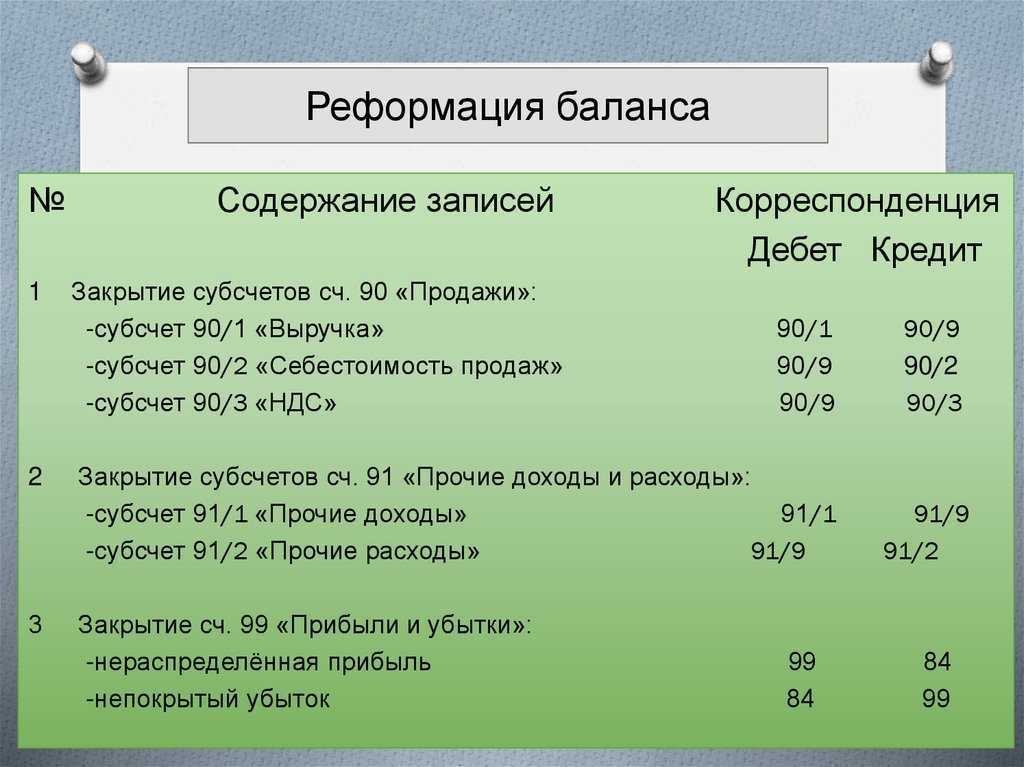

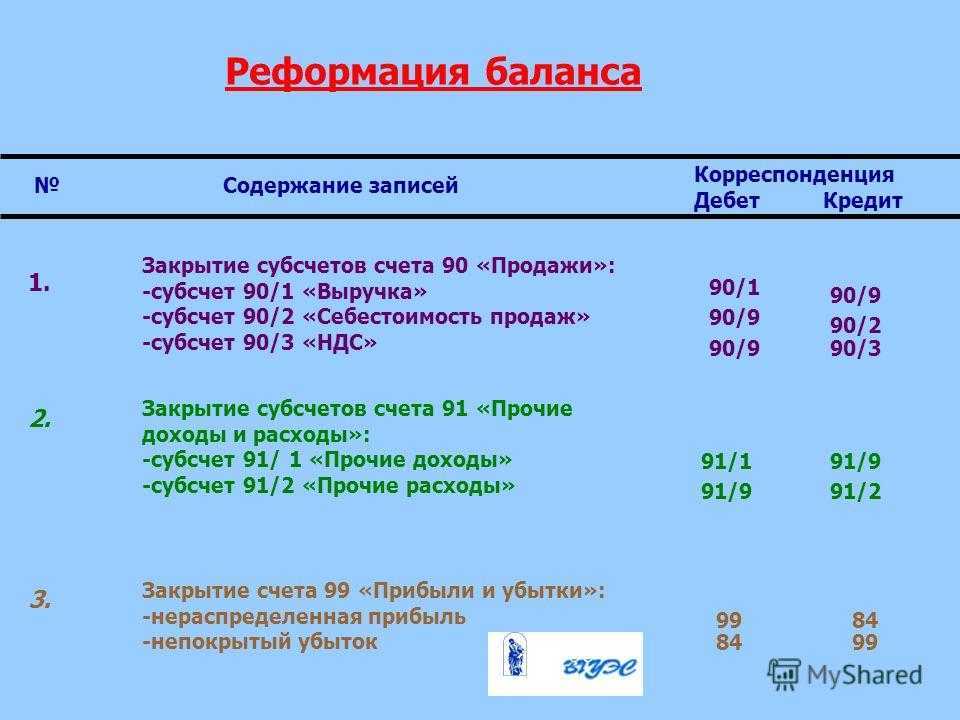

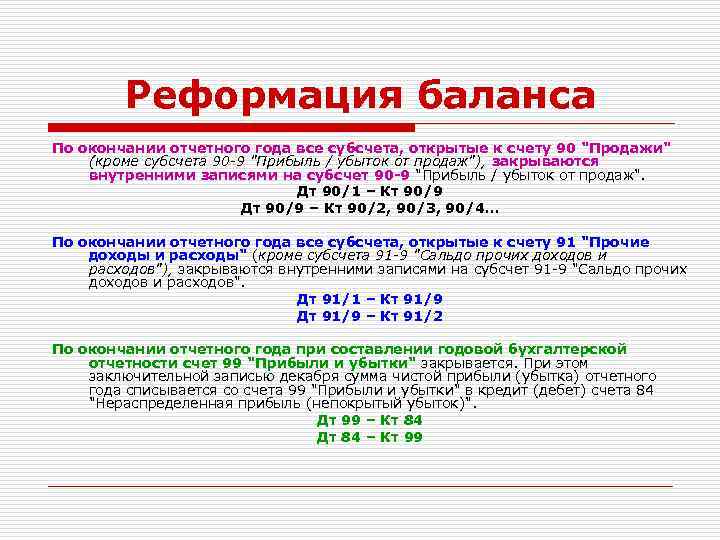

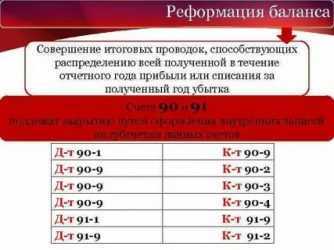

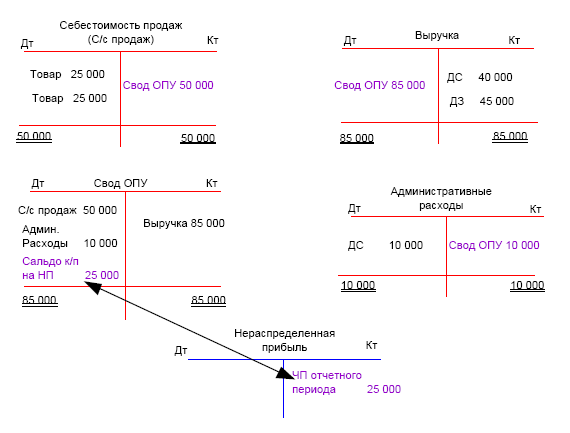

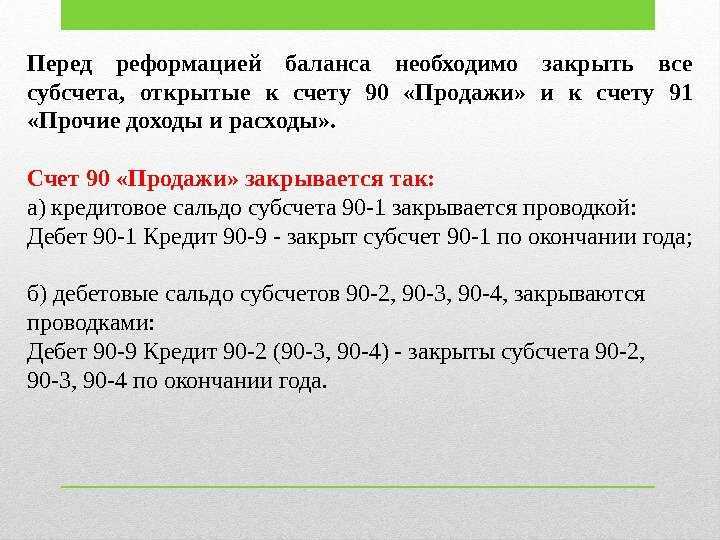

Завершив описанные выше процедуры, можно приступать непосредственно к реформации баланса. Реформация баланса предусматривает закрытие счетов 90, 91, 99. Реформация баланса начинается со счета 90 «Продажи» и заключается в том, что на субсчет 90/9 «Прибыль/убыток от продаж» списывается сальдо субсчетов 90/1 «Выручка», 90/2 «Себестоимость» и 90/3 «НДС». Закрытие субсчетов указанного счета обнуляет его. То же самое проводится в отношении счета 91 «Прочие доходы и расходы».

Чтобы эта информация, разбросанная по разным счетам, демонстрировала полную картину о прибыльности или убыточности компании в целом, ее требуется объединить. Операция объединения проводится с помощью счета 99 «Прибыли и убытки» — на нем нарастающим итогом (из месяца в месяц) отражается информация о том, насколько прибыльна или убыточна деятельность компании.

Заключительный этап реформации

На данном этапе должна быть проделана серьезная работа в отношении счета 99. Коммерсанты, вынужденные по закону исполнять ПБУ 18/02, обязаны кроме условного расхода (дохода) по налогу на прибыль обособленно учитывать на этом счете налоговые санкции. Там же находят свое отражение постоянные налоговые обязательства и активы, происходит списание ОНО и ОНА. От правильности ведения этого счета во многом зависит формирование достоверного финансового результата, так как он представляет собой сальдо по счету 99 до начисления налога на прибыль.

Закрытие счетов 90 и 91 в течение года

Синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» не имеют остатков в конце месяца.

Их не должно быть в целом на счетах 90 и 91, но у их субсчетов сальдо может сохраняться до конца года, пока не произойдёт реформация баланса.

Для закрытия счетов 90 и 91 нужно сопоставить их дебетовые и кредитовые обороты и на их разницу сделать проводки.

Если у счёта 90 кредитовый оборот на конец отчётного периода больше дебетового, то нужна проводка:

Если кредитовый оборот будет меньше, то проводка будет следующая:

Аналогично со счётом 91. Проводки зависят от того, какой из оборотов больше — дебетовый или кредитовый.

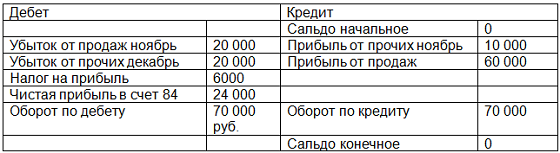

Приведём пример: У компании «ГлавПример» после закрытия производственных и торговых счетов на счетах 90 и 91 появились остатки.

| Счёт | Обороты за период | Сальдо на конец периода | ||

|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | |

| 90 | 810 153 | 943 156 | 133 003 | |

| 91 | 16 120 | 8155 | 7965 | |

| 99 | 956 156 |

Для закрытия счетов 90 и 91 бухгалтерии необходимо убрать их сальдо. Поэтому были сделаны проводки со счётом 99:

| Проводки | Операция |

|---|---|

| Дт 90.9 Кт 99 — 133 003 руб. | Зафиксирована прибыль за месяц от реализации продукции |

| Дт 99 Кт 91.9 — 7965 руб. | Выявлен убыток за месяц по прочим доходам и расходам |

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

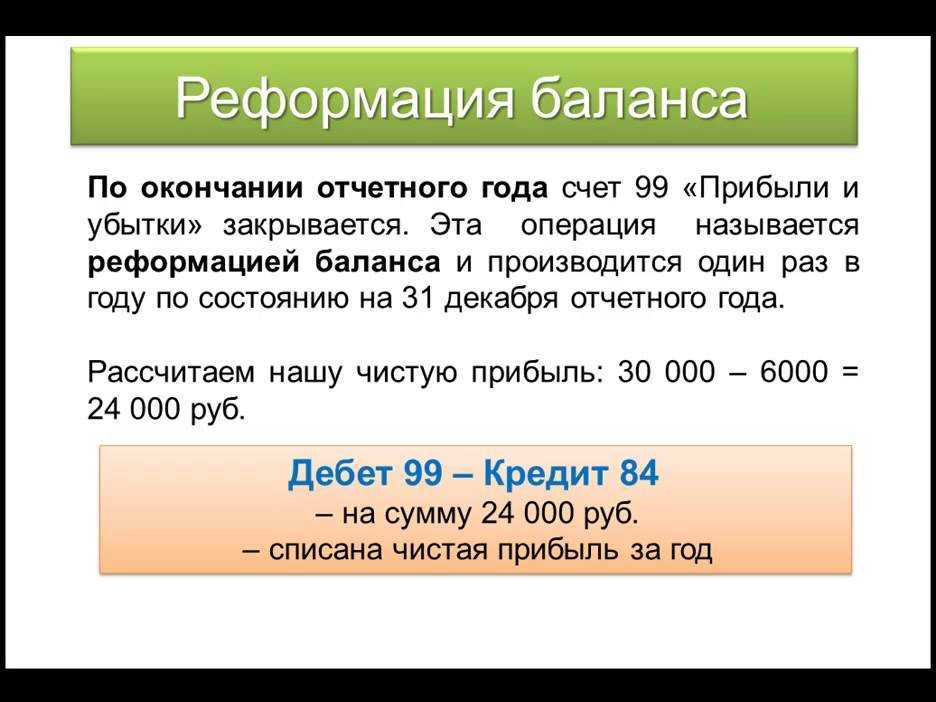

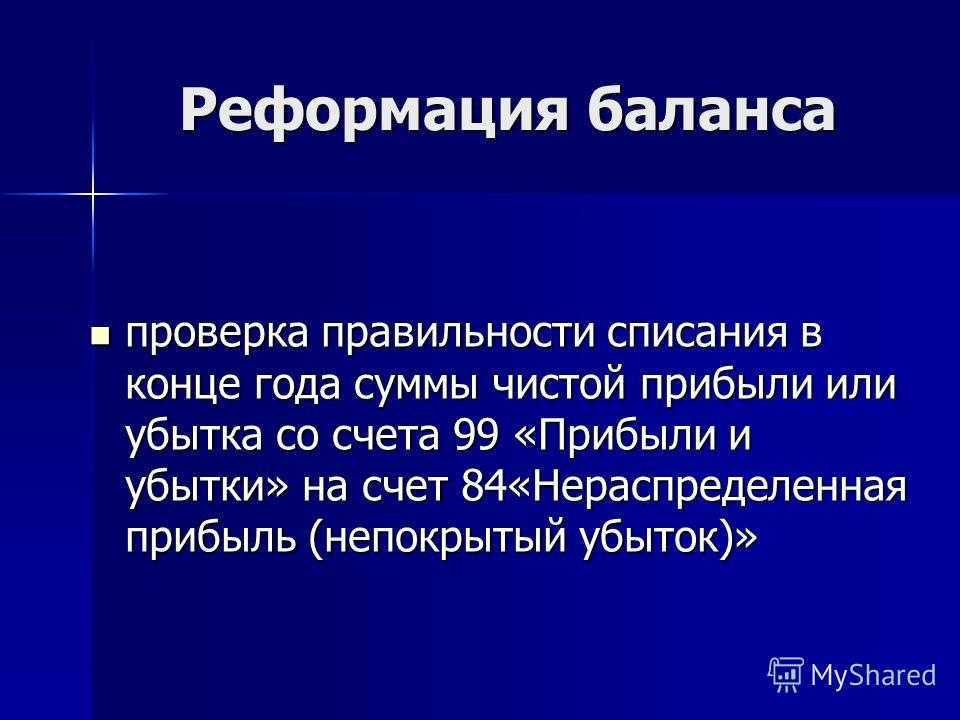

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Налоговые особенности расчетов

Из-за различий в признании доходов и расходов в бухгалтерском и налоговом учете возможна следующая ситуация: по данным налогового учета деятельность компании убыточна, а в бухучете имеется прибыль. При этом величина налога на прибыль не может быть отрицательной, и налог на прибыль в этом случае отсутствует (нет прибыли — нет налога). По закону полученный налоговый убыток можно учитывать в течение 10 последующих лет (ст. 283 НК РФ).

В описываемой ситуации бухгалтеру на 31 декабря придется отразить в учете отложенный налоговый актив. Рассчитать его легко: сумму налогового убытка следует умножить на ставку налога на прибыль. На полученную сумму нужно сделать запись: Дт 09 Кт 68.

Отражение ПНО по счету 99

Аудиторская фирма «Контроль Плюс» ежемесячно рассчитывает от суммы фактически полученной прибыли.

По итогам сентября 2015 «Контроль Плюс»:

- оказаны аудиторские услуги на сумму 145 300 руб.;

- начислена зарплата аудиторам и консультантам — 64 200 руб.;

- начислены страховые взносу на зарплату персоналу — 19 388 руб.

По состоянию на 30. .2015 зарплата аудиторам выдана не была, оплата за выполненные услуги от заказчиков не поступила.

15. .2015 аудитор Савельев В.П. провел представительскую встречу с потенциальными клиентами «Контроль Плюс», в связи с чем понес расходы в сумме 3120 руб. Данные расходы были возмещены Савельеву в полном объеме и учтены при расчете налога на прибыль 2568 руб. (64 200 руб. * 4%).

Бухгалтер «Контроль Плюс» сделал в учете такие записи:

|

Дт |

Кт |

Описание |

Сумма |

Документ |

| 62 | Выручка от оказанных аудиторских услуг | 145 300 руб. | Акты оказанных услуг | |

| 68 НДС | ОНО (отложенное налоговое обязательство) разницы между выручкой в налоговом и бухучете (145 300 руб. * 20%) | 060 руб. | Акты оказанных услуг | |

| Начислена зарплата аудиторам за сентябрь 2015 | 64 200 руб. | Зарплатная ведомость | ||

| 68 НДС | ОНА (отложенный налоговый актив) разницы между начисленной зарплатой в налоговом и бухучете (64 200 руб. * 20%) | 12 840 руб. | Зарплатная ведомость | |

У каждого предприятия имеется самая главная и самая важная цель его деятельности — систематическое увеличение прибыли. Финансовый результат рабочего процесса можно оценить только при суммировании доходов каждого направления организации. Это важный момент, поскольку только на основании этой информации стоит принимать решение о вложении средств. Действовать наобум чревато сильными рисками и неприятными последствиями

Поэтому так важно отслеживать информацию о денежных затратах и поступлениях. Именно такая отчетность доступна на счете 99

В течение всего рабочего года на это счете сохраняются данные о прибыли и убытках организации. Учитываются операции не только по главному виду деятельности компании, но и по всем остальным направлениям. В самом конце рабочего года формируется отчет, где сопоставляются данные по кредиту и дебету. 99 счет в итоге закрывается через списание остаточных средств на 84 счете.

Сам по себе счет 99 считается активно-пассивным. По его дебету можно увидеть полученный в результате финансовых операций убыток, а по кредиту отражается прибыль. Всю базовую характеристику 99 счета можно посмотреть в Плане счетов бухгалтерского учета, который был установлен приказом Минфина под номером 94н от 31.10.2000 г.

Согласно вышеупомянутому приказу, на протяжении всего рабочего года на 99 счете скапливается и сохраняется информация о следующих аспектах деятельности организации:

1. Повышение и снижение доходов от главного вида деятельности организации. Это можно увидеть по проводке Дт90 Кт99.

2. Остаток всех остальных доходов и расходов, произведенных в отчетный период. Проводка Дт91 Кт99.

3. Воздействие неожиданных и внеплановых ситуаций на хозяйственную деятельность фирмы. Речь идет о всевозможных форс-мажорах, несчастных случаях на производстве и т.д.

4. Суммы, предназначенные для расчета налоговых выплат. Учитываются как фиксированные обязательства по налогу на прибыль, так и штрафные санкции, и иные начисления. Проводка Дт68 Кт99.

Если организация занята в области сельского хозяйства, то, согласно вышеупомянутому Плану счетов, при сравнении дебетовых и кредитных оборотов на 99 счете появляются и такие результаты финансовой деятельности, как:

1. Форс-мажоры, связанные с внезапными стихийными бедствиями, пожаром и т.д. Проводки в этом случае выбираются те, на которых отмечаются соответствующие расходов.

2. Исходя из первого пункта, возможно получение и доходов при возникших внеплановых ситуациях. К примеру, страховые возмещения, связанные с компенсацией за разрушения по вине стихии. Также возможен доход от продажи материалов, полученных при демонтаже негодных для эксплуатации зданий и построек.

Списание затрат по регистрам расходов

Списание затрат по 26 «Общехозяйственные расходы»

Порядок закрытия регистра 26 зависит от выбранной учетной политики. А точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться. 1) по полной производственной себестоимости. или 2) по сокращенной производственной себестоимости.

Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками.

Дебет 20 «Основное производство» • Кредит 26Дебет 23 «Вспомогательные производства» • Кредит 26Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости». Общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат следующими проводками:

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат с регистра 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой.

Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Рубрика «Ответы на вопросы»

Вопрос №1.

Я директор предприятия, как часто нужно производить реформацию и для чего?

Не реже раза в год, для выявления финансового результата компании, чтобы понять работаете вы на прибыль или убыток, можно делать частично и чаще по вашему желанию.

Вопрос №2.

В какой срок необходимо уложиться?

Чтобы верно составить годовую отчетность, необходимо произвести реформацию не позже 31 декабря

Для того чтобы правильно отразить возможности дальнейшего ведения бизнеса, следует провести точный, всеобъемлющий и качественный анализ хозяйственной деятельности за истекший отчетный период. Финалом всех операций финансового года, позволяющий изучить деятельность в прошедшем периоде, была она прибыльной или убыточной, является реформация баланса. Далее изучим какие проводки формируются при реформации баланса.

Закрытие счетов доходов и расходов организации

Обнуление счетов 90, аккумулирующего приход и траты предприятия по обычным видам производства или деятельности, и 91, предназначенного для иных поступлений и расходов, производится каждый календарный месяц. При этом финансовый итог, получаемый в ходе сравнения оборотов по субсчетам счетов 90 и 91, переводится на счет 99.

Какие проводки делают при реформации баланса?

В бухучете в случае получения прибыли от реализации и иной деятельности выполняется запись по ее списанию:

Дебет с/сч. 90-9 (с/сч. 91-9) / Кредит сч. 99.

При формировании убытка за месяц его списание производится операцией:

Дебет сч. 99 / Кредит с/сч. 90-9 (с/сч. 91-9).

Ежемесячно на конец периода счета 90, 91 имеют нулевые остатки, но их субсчета сохраняют некоторые остатки средств, обнуление которых внутренними операциями (на с/сч. 90-9 и 91-9) производится в процессе балансовой реформации по данным на 31 декабря завершаемого года.

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

В течение месяца в информационной базе отражаются хозяйственные операции предприятия. При этом не всегда может быть соблюдена хронологическая последовательность операций, не всегда корректно отражаются операции с точки зрения налогового и бухгалтерского учетов. Но данная информация используется для определения финансовых результатов, заполнения отчетов и расчета налогов.

Поэтому в конце периода необход имо выполнение регламентных операций по закрытию периода. Для бухгалтерского учета основным отчетным периодом является месяц. Для закрытия периода месяца или квартала следует зарегистрировать в системе ряд обязательных операций. Каких именно? Об этом мы и расскажем ниже. Нужно перепровести все документы партионного учета для восстановления стоимости товаров в случае отмены проведения какого-то из документов или ввода документа задним числом.

Этот документ выполняет следующие операции рис. Данную операцию необходимо выполнять для увеличения быстродействия системы.

В результате таких действий расчеты становятся некорректными. Для проверки порядка проведения документов необходимо просмотреть их в полном журнале рис. После того как месяц был закрыт, можно приступать к определению финансовых результатов. Документ рекомендуется проводить в конце месяца после отражения всех хозяйственных операций, влияющих на доходы и расходы, включая расходы по налогу на прибыль рис.

Расчет прибыли и убытка следует проводить в конце года. При закрытии периода нужно учитывать, что для налогового учета налогооблагаемой прибыли основным отчетным периодом теперь является год. Поэтому в конце года к регламентным операциям, которые выполняются в конце месяца, добавляются регламентные операции только налогового учета:.

После закрытия периода можно провести анализ состояния бухучета. Читайте новости и статьи в приложении! Перейти Наши сайты: iFactor Электронные версии бухгалтерских журналов FactorAcademy Дистанционное обучение на онлайн-курсах в различных направлениях Бухгалтер Всё о бухгалтерском учете, налогообложении и отчетности Бухгалтер.

Регистрация Войти Выход. Меню Меню. Рус Укр. Обратная связь. Связаться с нами. Позвоните нам: Перезвоните мне. Вопросы по работе сайта: support id. Отзывы и пожелания: feature. Присоединяйтесь к сообществам. Отключите Adblock Реклама помогает нам писать для вас полезные статьи на актуальные темы. Главная Справочная Работаем с 1:С Выберите цвет заметки. Содержание раздела:. Печать Шрифт Цвет фона В разработке. Следующая статья. Печатать фрагмент. Белый Сепия. Контакты: г.

Харьков, , ул. Сумская, а тел. Мы используем cookie-файлы, чтобы сделать сайт максимально удобным для вас и анализировать использование наших продуктов и услуг, чтобы увеличить качество рекламных и маркетинговых активностей. Узнать больше о том, как мы используем эти файлы можно здесь. Roboto Georgia Verdana Times. Мелкий Обычный Большой.

Закрытие счёта 99

Финансовый результат деятельности за год у компаний формируется на счёте 99 «Прибыли и убытки».

Закрывают данный счёт раз в год — 31 декабря, когда обнулились счета 90 и 91.

Следовательно, осуществляется одна из двух проводок для реформации баланса:

- Дт 99 Кт 84 — чистая прибыль списана.

- Кт 84 Дт 99 — учтён итоговый убыток за год.

Данная проводка при закрытии счетов бухгалтерского учёта в конце года будет последней. Поэтому сальдо счёта 99 на 1 января следующего года будет равно нулю.

После реформации баланса составляется годовой бухгалтерский баланс.

Отметим, что если при закрытии счетов обнаружились остатки или другие ошибки, то необходимо проверить правильность отражения хозяйственных операций. Если выявлены неточности, нужно исправить данные и закрыть счета ещё раз.

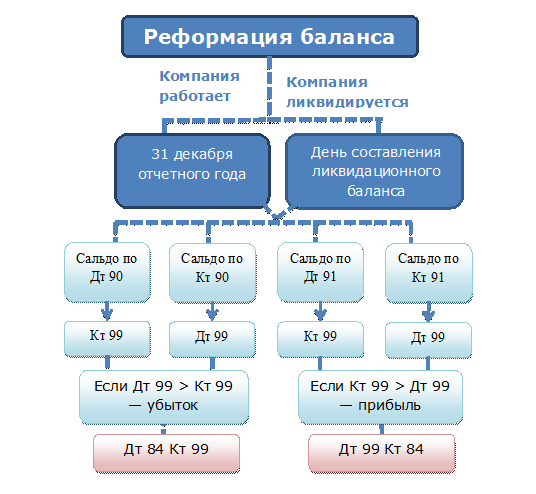

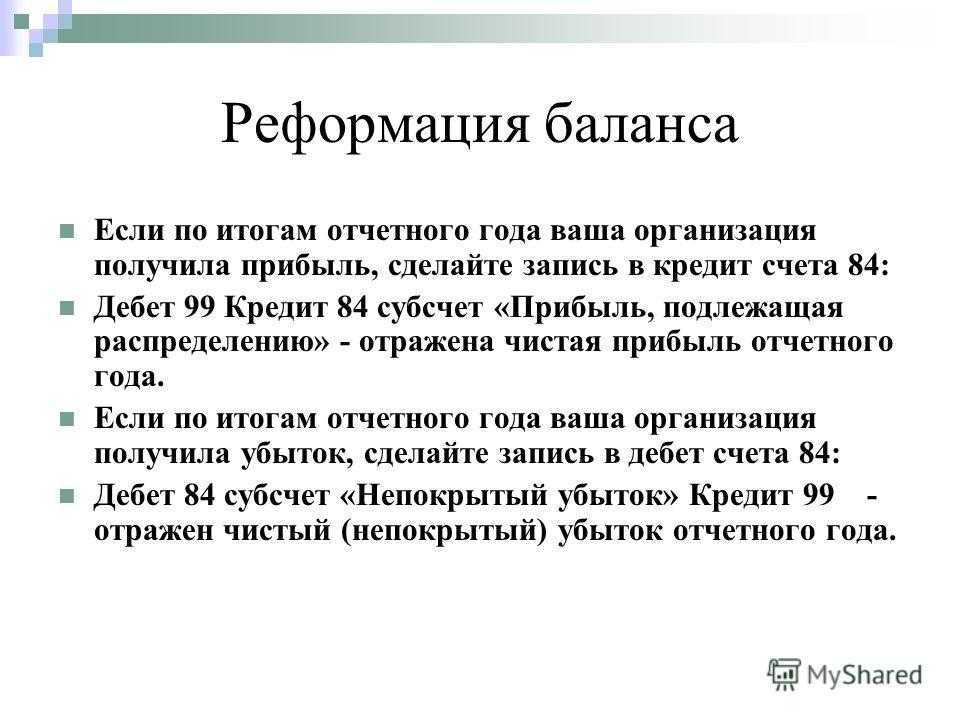

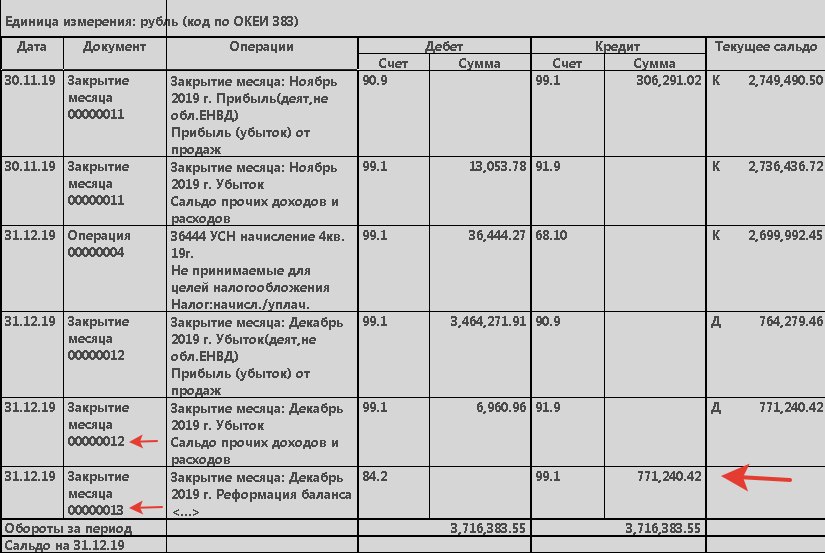

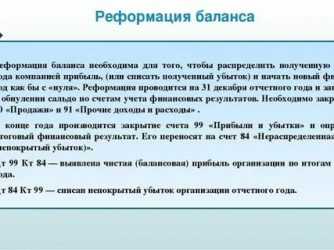

Закрытие года (реформация баланса)

Реформация баланса – это проводка декабря отчетного года, которой определяется чистая прибыль или убыток. Совершают ее после того, как все операции финансово-хозяйственной деятельности отражены в учете, то есть последней записью 31 декабря. Реформация состоит из двух этапов:

- Закрытие счетов финансовых результатов 90.09 “Прибыль / убыток от продаж” и 91.09 “Сальдо прочих доходов и расходов”.

По окончании каждого месяца сравниваются дебетовые и кредитовые обороты по субсчетам счета 90 “Продажи” и определяется финансовый результат от продаж за отчетный месяц. Финансовый результат заключительными оборотами за месяц списывается с субсчета 90.09 “Прибыль/убыток от продаж” на счет 99 “Прибыли и убытки”.

Аналогичным образом по окончании каждого месяца сравниваются дебетовые и кредитовые обороты счета 91 “Прочие доходы и расходы”. Сопоставив дебетовый оборот по субсчету 91.02 “Прочие расходы” и кредитовый оборот по субсчету 91.01 “Прочие доходы”, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам месяца списывается с субсчета 91.09 “Сальдо прочих доходов и расходов” на счет 99 “Прибыли и убытки”.

Таким образом, на конец каждого месяца на счетах 90 и 91 остается нулевое сальдо. Однако на субсчетах этих счетов продолжают числиться остатки, которые накапливаются в течение всего отчетного года и обнуляются только посредством реформации баланса на 31 декабря.

Следовательно, реформация счетов 90 и 91, проводимая по окончании года, заключается в обнулении остатков по всем субсчетам, открытым к ним. Субсчета к счету 90 закрываются внутренними записями на субсчет 90.09 “Прибыль/убыток от продаж”, а субсчета к счету 91 – на субсчет 91.09 “Сальдо прочих доходов и расходов”.

- Отражения чистой прибыли или убытка в составе нераспределенной прибыли или непокрытого убытка – закрытие счета 99 “Прибыли и убытки”.

Счет 99 “Прибыли и убытки” предназначен для формирования конечного финансового результата от деятельности организации в отчетном году. На этом счете в течение года отражаются прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91 соответственно). Кроме того, на счете 99 могут учитываться штрафы и пени по налогам и сборам, а также суммы начисленного налога на прибыль и перерасчеты по нему.

Организации, применяющие , дополнительно на счете 99 отражают суммы начисленного условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств (активов) ().

В соответствии с счет 99 закрывается заключительной записью от 31 декабря, а сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 “Нераспределенная прибыль (непокрытый убыток)”. Следовательно, сальдо на счете 99 становится нулевым.

Аналитический учет на счете 99 “Прибыли и убытки” должно обеспечивать формирование данных, необходимых для составления отчета о финансовых результатах.

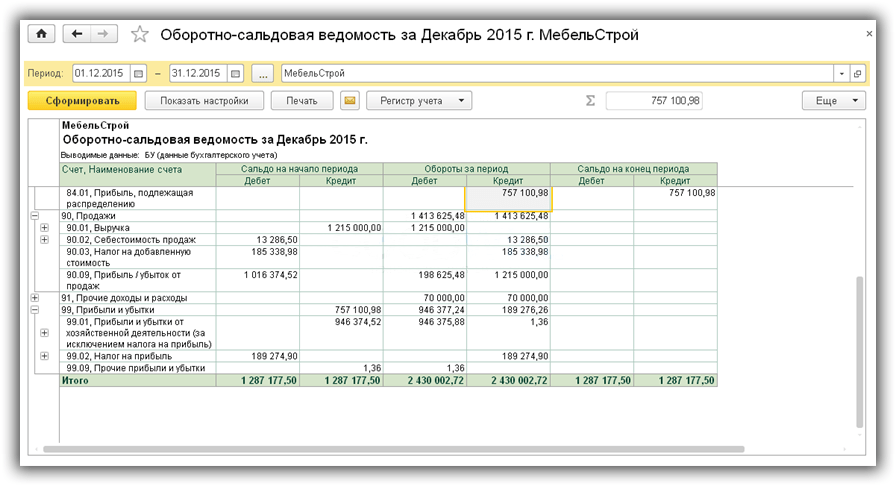

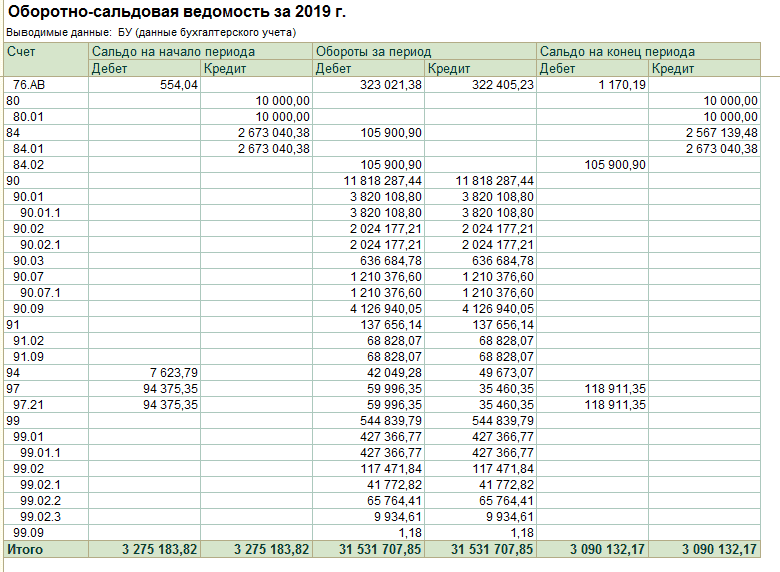

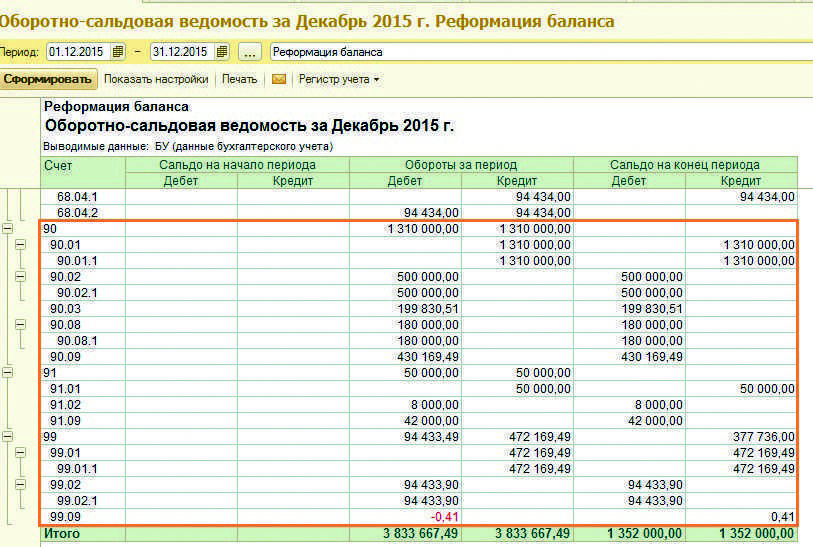

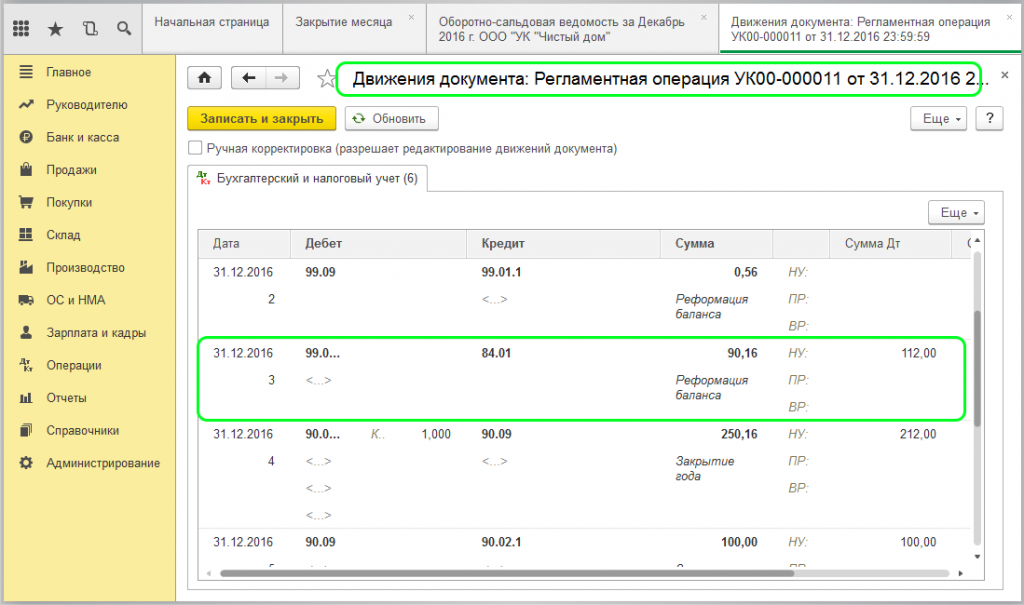

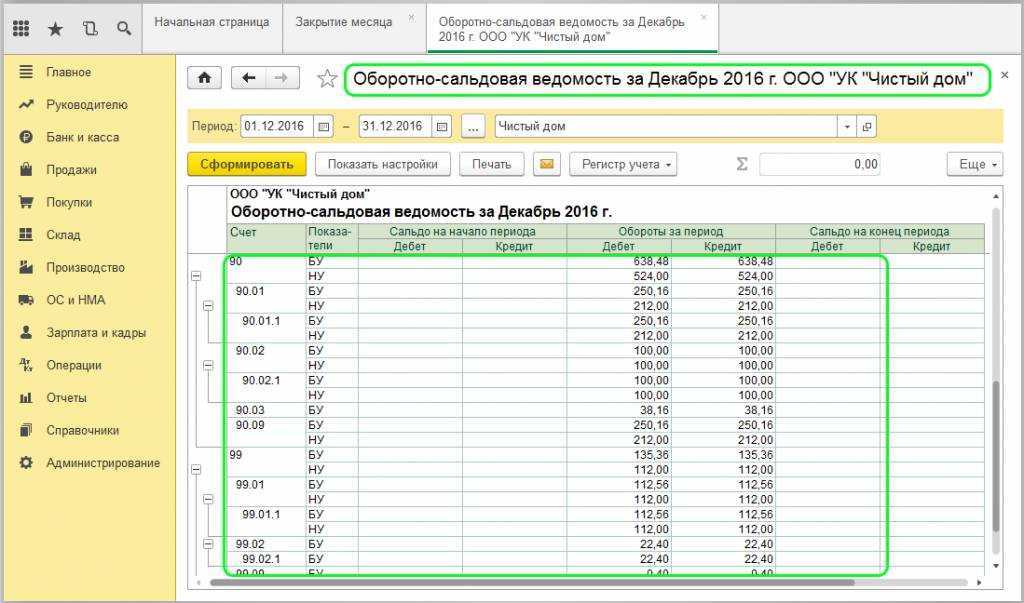

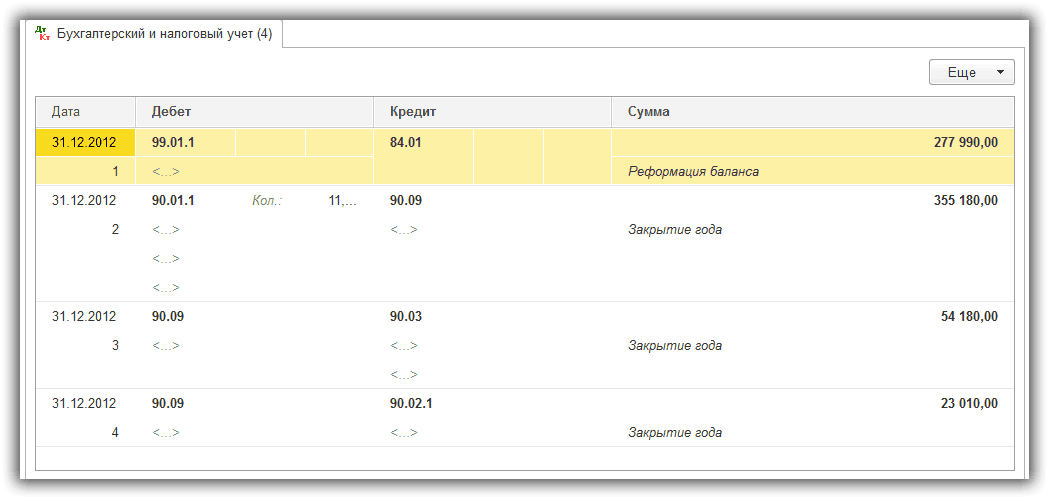

В программе “1С:Бухгалтерия 8” реформация баланса выполняется регламентной операцией “Реформация баланса” обработкой “Закрытие месяца”. Эта операция последняя в году и она не будет выполнена, пока не будут выполнены все регламентные операции отчетного года с помощью обработки “Закрытие месяца”.

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Закрытие года

См. также

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом “директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Выполнение реформации баланса при поддержке системы 1С

Обратите внимание, что концепции КОРП, ПРОФ и Базовая имеют механизм исполнения операции довольно идентичен. Кроме того, чтобы исполнить закрытие декабря, то необходимо войти в раздел «Операции»

В нем найти вкладку «Закрытие периода», перейти в сегмент «Регламентные операции». В этой области расположен раздел «Реформация баланса».

Таким образом, завершающей стадией в декабре, посредством осуществления закрытия месяца, становится реформация баланса. Однако подобную операцию не удается реализовать, когда еще остается какой-нибудь невыполненный документ. Когда требуется закрыть месяц, то следует использовать клавишу с таким же наименованием.

В свою очередь включается механизм регламентированных действий. При этом, каждая исполненная операция станет подсвечиваться зеленой окраской. Вдобавок, против нее покажется зеленый флажок.

Можно отметить, что проведя реформацию, в итоге вы получите выработанные проводки бухгалтерии. Безусловно, имеется возможность немедленно провести их проверку. С такой целью следует применять указание «Показать проводки». Далее, при помощи правой клавиши мышки щелкнуть сегмент «Реформация баланса», где открывается перечень вероятных операций.

Что значит бухгалтерский баланс простым языком

Бухгалтерский баланс – это главный отчет, представленный как таблица, состоящая из сальдо активных и пассивных счетов, выраженных денежными значениями. Форма №1 отражает результат хозяйственной деятельности предприятия, его финансовое состояние на конец периода:

- квартал,

- полугодие,

- 9 месяцев,

- календарный год.

Отчетность содержит информацию с бухгалтерских счетов, на которых фиксируется каждая хозяйственная операция на основании первичных документов. Бухгалтерский баланс состоит их двух частей:

- Активы.

Это левая сторона формы №1, показывающая стоимостное выражение и состав имущества, принадлежащего предприятию. Форма №1 содержит 2 подраздела показателей: оборотные и внеоборотные активы. К первым относится ценности, расходующееся во время текущей деятельности: материалы, товары, долги покупателей, деньги.

Ко вторым включаются имущество, не участвующие напрямую в хозяйственном обороте, но отражающиеся на счетах бухучета: дорогостоящее оборудование, объекты недвижимости, НМА, выданные займы, долгосрочные вложения.

- Пассивы.

Это правая сторона формы №1, показывающая, откуда у предприятия появились деньги для ведения хозяйственной деятельности. Этот раздел содержит финансовые обязательства, СК (капитал предприятия): внесенный в устав во время создания и акционерный, заемные средства.

Наличие равенства показателей демонстрирует, что учет у организации ведется должным образом, соответствует требованиям, установленным законодательством России:

- Закон от 06 декабря 2011 № 402-ФЗ «О бухгалтерском учете».

- Приказ Минфина Российской Федерации № 34н от 29 июля 1998 «Об утверждении Положения по ведению бухучета».

Эти нормативные акты содержат правила заполнения отчета по форме №1.

Кто обязан сдавать отчеты за 2023 г?

Предприятиям, работающим на обычном режиме налогообложения, установлен обязательный порядок сдачи всех видов отчетности. Их принимает ИФНС, несколько – Росстат и фонд социального страхования с ФОТ (фонд оплаты труда).

Организации и ИП, перешедшие на УСН, зарегистрированные как работодатели, отчитываются по страховым взносам с суммы заработной платы, начисленной сотрудникам. Сведения по таким выплатам передаются инспектору ФНС (фонд социального страхования) и ИФНС, данные по стажу – принимает ПФ (пенсионный фонд).

Для организаций и предпринимателей, работающих на УСН, даже если они не ведут никакой хозяйственной деятельности, предусмотрена сдача налоговой декларации. Это распространяется и на тех, у кого налоговые каникулы. Заполнение бухгалтерского баланса для таких налогоплательщиков не является обязательным, они не сдают его, поскольку им разрешается не вести бухгалтерский учет.

Сроки сдачи отчетности предприятиями в 2024 г.

Декларацию по налогу на прибыль за истекший период 2023 г. необходимо отправить не позднее утвержденного срока – 25 марта 2024 г. (раньше было до 28 числа).

Помимо этого, предусмотрены квартальные отчеты за:

- I кв. – 25 апреля;

- полугодие – 25 июля;

- 9 месяцев – 25 октября.

Годовой отчет за 2021 год должен быть отправлен через сайт ИФНС не позже 31 марта 2024 г.

Декларацию по УСН за 2023 год предприятия сдают до 31 марта 2024 г, ИП — до 4 мая 2024 г.

Форма подачи годовой отчетности

Теперь относятся к затратам при расчете прибыли для налогообложения суммы, потраченные на санаторно-курортное лечение, если:

- Договор заключен не через туроператора, а напрямую с санаторием.

- Работодатель оплачивает счета санаторно-курортному лечение за своего сотрудника, родителям, супругам, ребенку.

Изменен бланк декларации по налогу на прибыль, для всех страниц меняются штрихкоды.

- Лист 02 приложения №7 раздел «Г» содержит правки – по-другому рассчитывается вычет по инвестиции, на который разрешается уменьшать налог.

- Раздел «А» листа 03: налоговые агенты отражают выплаты дивидендов.

- Изменения есть и для приложения № 2, касается участников договоров о защите и поощрении капитальных вложений.

Сроки проведения и итоги

По сроку проведения реформацию не стоит откладывать в долгий ящик. Ее необходимо провести перед закрытием года, не позже тридцать первого декабря. Реформация баланса должна начинаться с инвентаризации, а заканчиваться формированием бухгалтерских записей на сумму прибыли или убытка (на 31 декабря отчетного периода). Сама по себе процедура преобразования баланса нетрудоемкая, однако могут потребоваться дополнительные расчеты и проводки в случае получения налогового убытка.

Итоговый финансовый результат находит отражение в отчетности. А грамотно составленная отчетность — залог верных управленческих решений, принимаемых руководством компании и ее собственниками, защита от различных санкций, возможных при искажении строк отчетности.

Сроки проведения и итоги

По сроку проведения реформацию не стоит откладывать в долгий ящик. Ее необходимо провести перед закрытием года, не позже тридцать первого декабря. Реформация баланса должна начинаться с инвентаризации, а заканчиваться формированием бухгалтерских записей на сумму прибыли или убытка (на 31 декабря отчетного периода). Сама по себе процедура преобразования баланса нетрудоемкая, однако могут потребоваться дополнительные расчеты и проводки в случае получения налогового убытка.

Итоговый финансовый результат находит отражение в отчетности. А грамотно составленная отчетность — залог верных управленческих решений, принимаемых руководством компании и ее собственниками, защита от различных санкций, возможных при искажении строк отчетности.

Глава 5. Порядок бухгалтерского учета операций реформации баланса, совершаемых по итогам годового собрания акционеров (участников)

Глава 5. Порядок бухгалтерского учета операций реформации баланса, совершаемых по итогам годового собрания акционеров (участников)

5.1. По итогам проведения годового собрания акционеров (участников) и утверждения годового отчета осуществляется реформация баланса.

5.2. На основании решения годового собрания акционеров (участников) сумма распределенной между акционерами (участниками) прибыли отчетного года в виде дивидендов отражается бухгалтерской записью:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 60320 «Расчеты с акционерами (участниками) по дивидендам».

5.3. При принятии годовым собранием акционеров (участников) решения о направлении прибыли отчетного года (ее части) на формирование (пополнение) резервного фонда кредитной организации, на соответствующую сумму осуществляется бухгалтерская запись:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10701 «Резервный фонд».

5.4. При принятии годовым собранием акционеров (участников) решения о направлении суммы прибыли отчетного года на погашение непокрытых убытков прошлых лет осуществляется бухгалтерская запись:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10901 «Непокрытый убыток».

5.5. При принятии годовым собранием акционеров (участников) решения об осуществлении за счет прибыли отчетного года иных выплат целевого назначения, помимо указанных в пунктах 5.2-5.4 настоящего Указания, суммы и получатели которых определены решением собрания акционеров (участников), в том числе на вознаграждение органам управления кредитной организации, на соответствующие суммы осуществляются бухгалтерские записи:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 60322 «Расчеты с прочими кредиторами».

5.6. Если прибыль отчетного года не распределена по указанным выше направлениям и в целях увеличения собственных средств (капитала) кредитной организации полностью или частично оставлена в ее распоряжении (в том числе в форме создания и пополнения фондов, предусмотренных учредительными документами в соответствии с законодательством Российской Федерации), сумма нераспределенной прибыли относится на счет по учету нераспределенной прибыли следующей бухгалтерской записью:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10801 «Нераспределенная прибыль».

5.7. При наличии в утвержденном акционерами (участниками) годовом отчете убытка отчетного года и принятии годовым собранием акционеров (участников) решения о его погашении (полном или частичном) за счет собственных средств (капитала) кредитной организации осуществляются следующие бухгалтерские записи:

Дебет — счетов N 10602 «Эмиссионный доход», N 10701 «Резервный фонд», N 10801 «Нераспределенная прибыль»

Кредит — счета N 70802 «Убыток прошлого года».

Сумма непогашенного убытка отчетного года относится на счет по учету непокрытого убытка следующей бухгалтерской записью:

Дебет — счета N 10901 «Непокрытый убыток»

Кредит — счета N 70802 «Убыток прошлого года».

5.8. Реформация баланса отражается в бухгалтерском учете не позднее двух рабочих дней после оформления протоколом итогов годового собрания акционеров (участников).