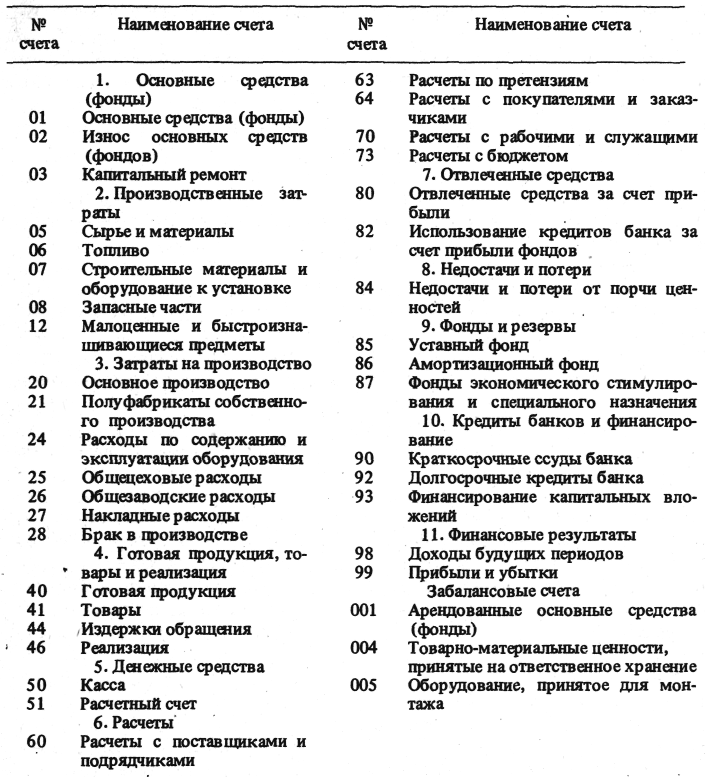

Типовой план счетов бухгалтерского учета, его структура и содержание

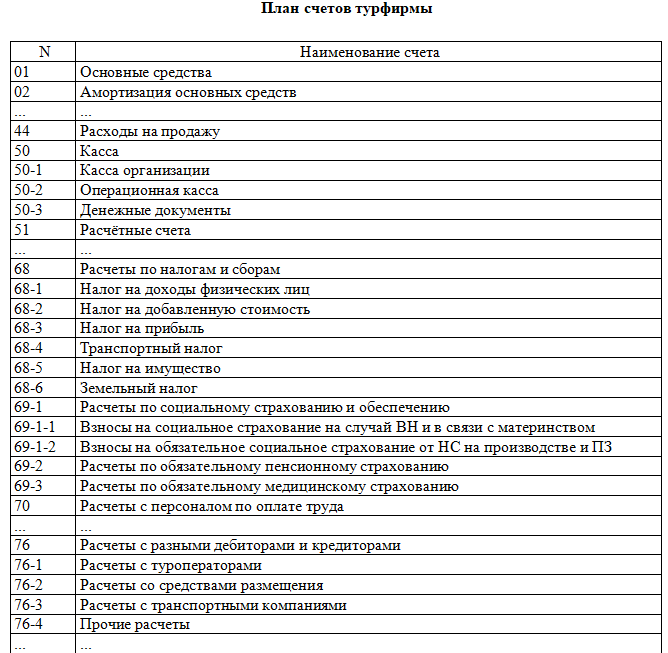

Действующий в настоящее время типовой План счетов бухгалтерского учета хозяйственно-финансовой деятельности организаций утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Он является типовым для ведения бухгалтерского учета организациями всех отраслей деятельности и всех форм собственности на территории РФ, кроме кредитных и государственных (муниципальных) предприятий .

Инструкцией о порядке его применения установлены единые подходы к применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета, приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. В инструкции также дана характеристика каждого синтетического счета и приведена типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные данным документом .

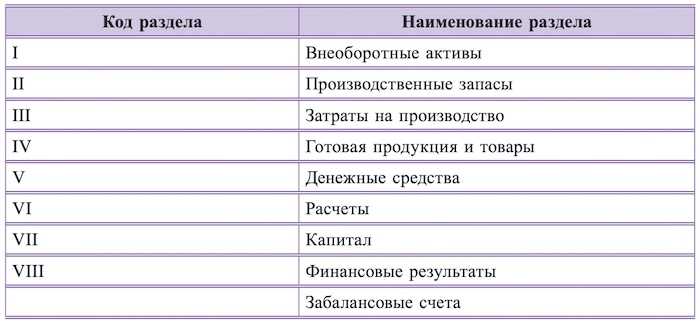

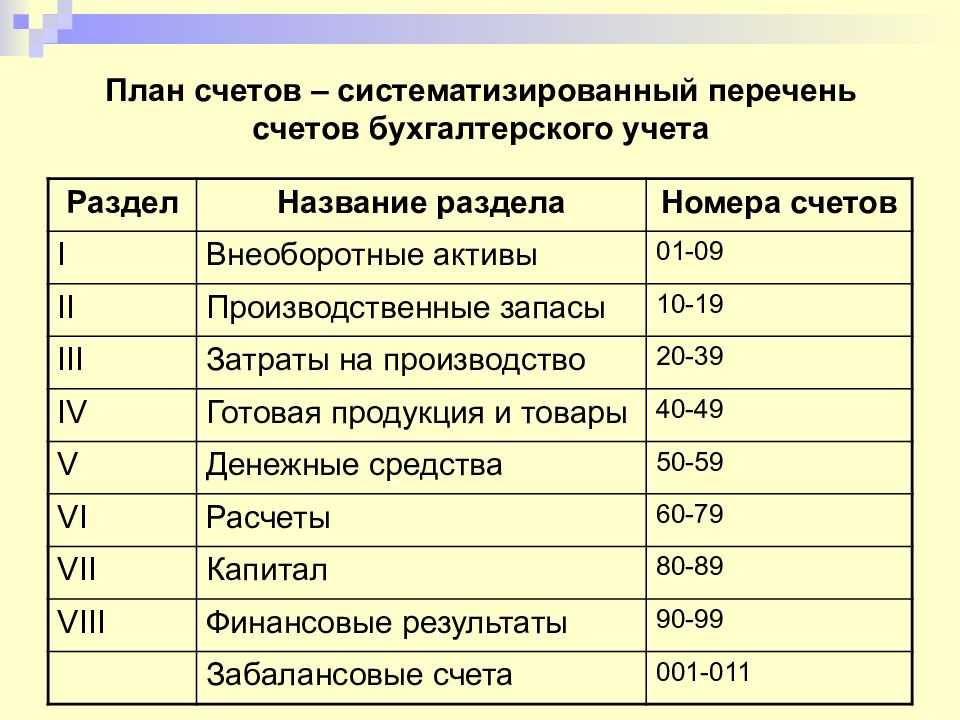

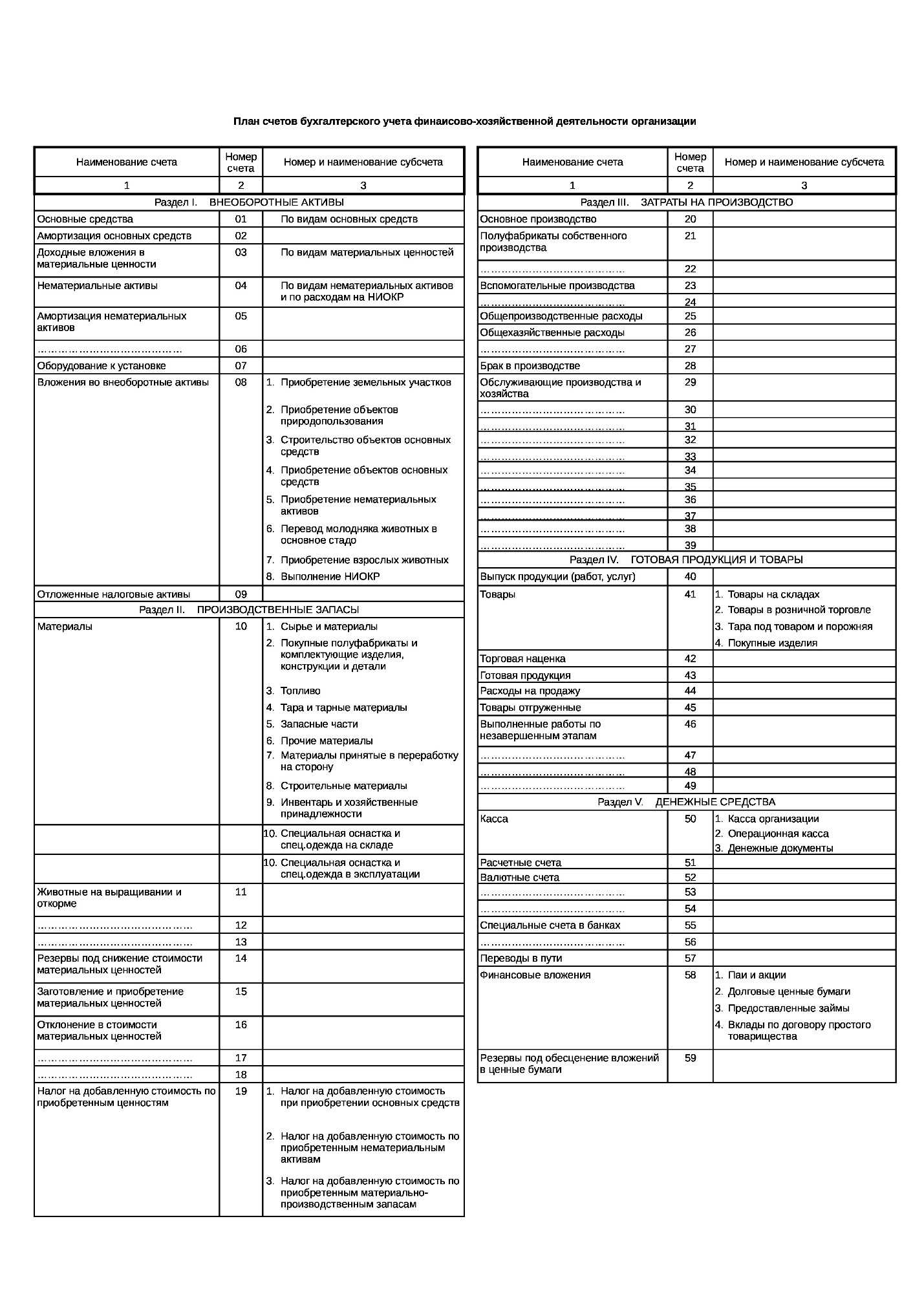

Счета бухгалтерского учета в типовом Плане счетов сформированы в разделы по экономическому признаку объекта учета и принципу согласованности с показателями действующих в РФ форм бухгалтерской, финансовой и налоговой отчетности организации . Представлены счета в плане счетов виде следующих разделов:

- Раздел I. Внеоборотные активы;

- Раздел II. Производственные запасы;

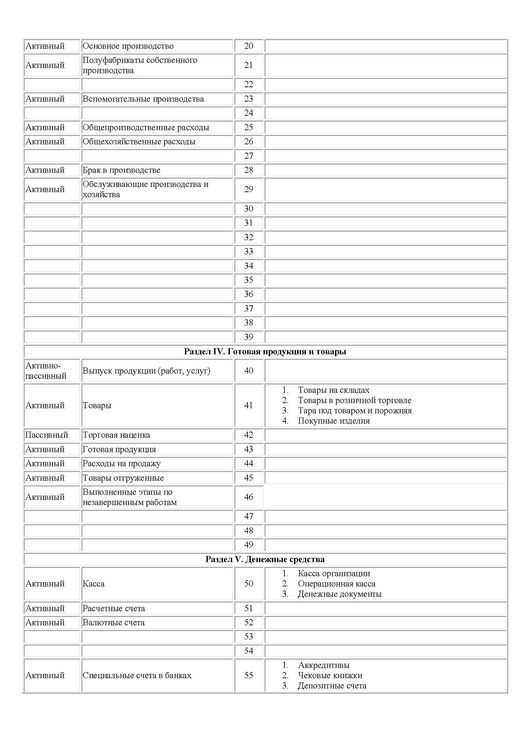

- Раздел III. Затраты на производство;

- Раздел IV. Готовая продукция и товары;

- Раздел V. Денежные средства;

- Раздел VI. Расчеты;

- Раздел VII. Капитал;

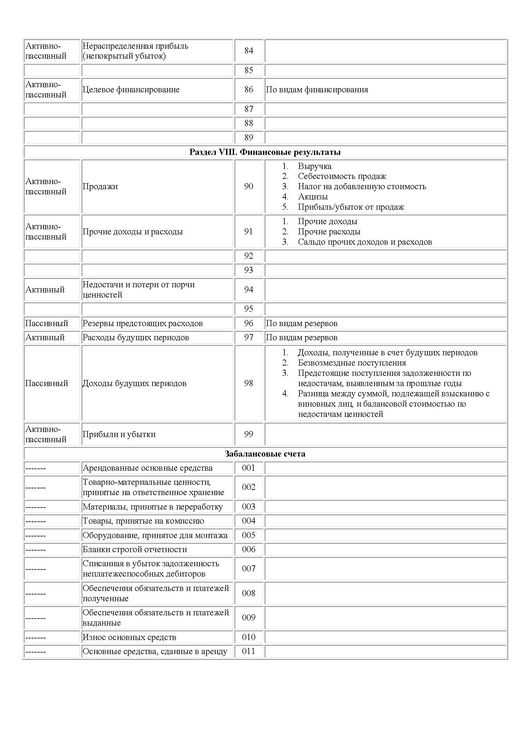

- Раздел VIII. Финансовые результаты;

- Забалансовые счета.

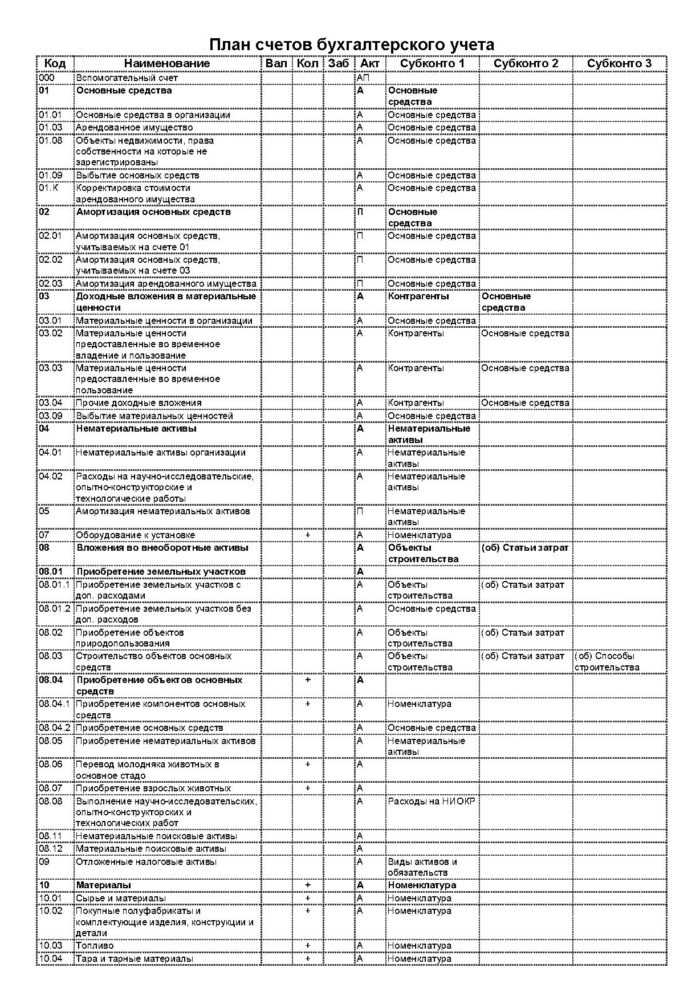

Планом счетов каждому основному счету присвоены типовые: наименование счета, номер счета. К основным счетам приведен типовой перечень субсчетов с присвоением каждому субсчету наименования и номера. Действующая структура типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, в разрезе разделов и счетов построена следующим образом (таблица 1).

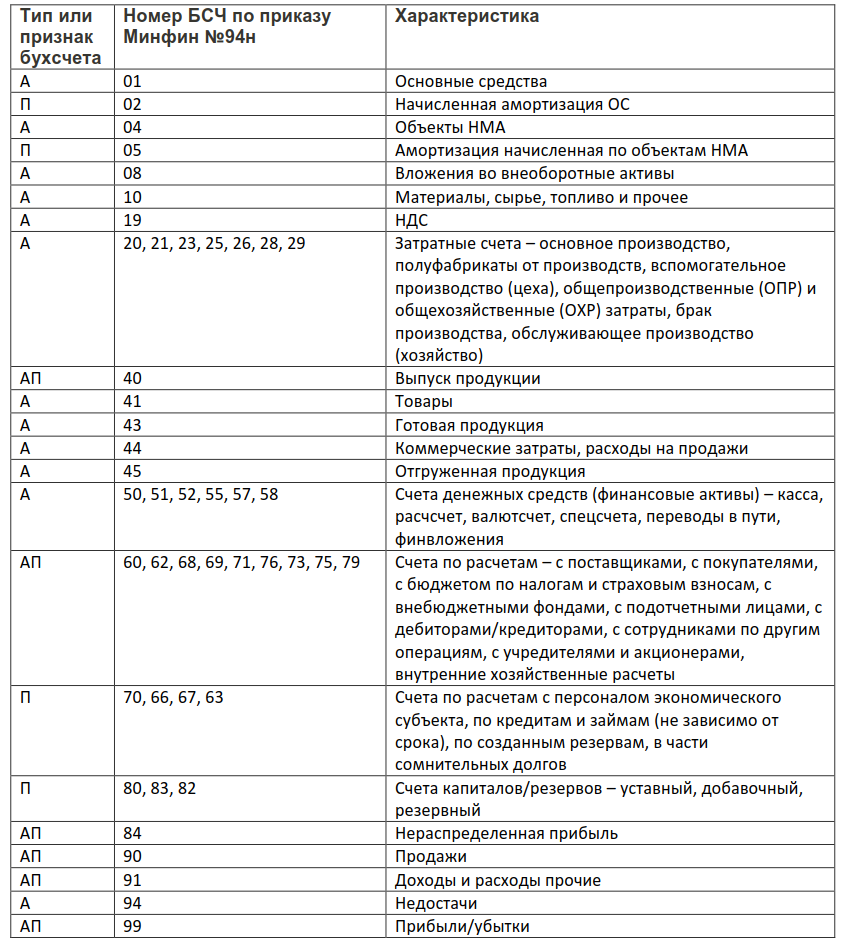

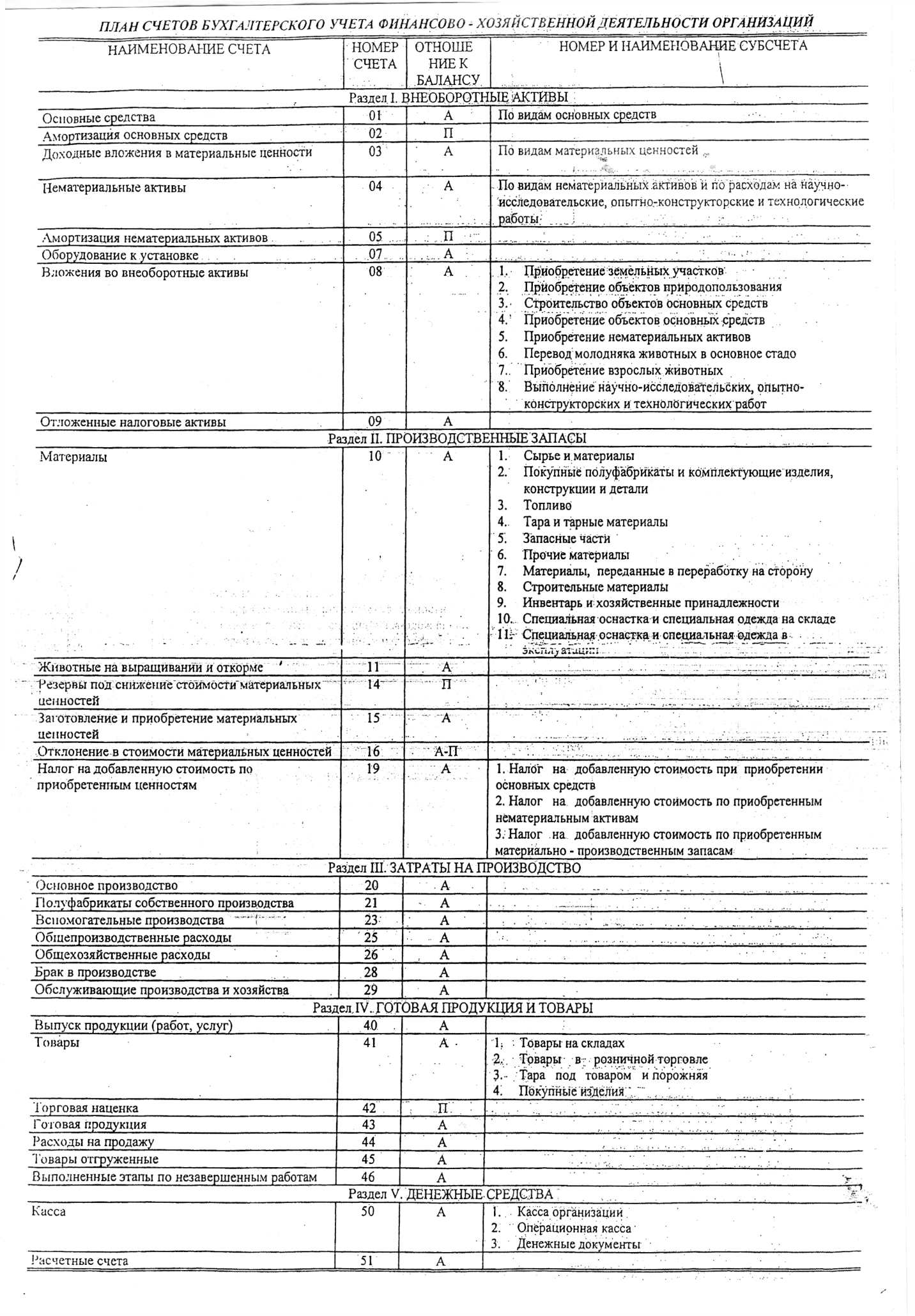

Табл. 1. Структура типового Плана счетов бухгалтерского учета

|

Раздел плана счетов |

№ счета по плану счетов |

Пояснения |

|

Внеоборотные активы |

Счета 01-08 |

Применяются для отражения информации о внеоборотных активах организации. |

|

Производственные запасы |

Счета 10-19 |

Применяются для отражения информации о запасах (МПЗ) организации. |

|

Затраты на производство |

Счета 20-39 |

Применяются для отражения информации о затратах, расходах на производство. |

|

Готовая продукция и товары |

Счета 40-49 |

Применяются для отражения информации о наличии и движении готовой продукции, товаров. |

|

Денежные средства |

Счета 50-58 |

Применяются для отражения данных о наличии и движении денежных средств и финансовых вложения организации. |

|

Расчеты |

Счета 60-79 |

Применяются для отражения информации по всем видам расчетов организации с контрагентами, внутрихозяйственных расчетов, расчетов по оплате труда, налогам и страховым взносам и др. |

|

Капитал |

Счета 80-89 |

Применяются для отражения данных о капитале организации, в т.ч. в виде фондов, прибыли и целевого финансирования. |

|

Финансовые результаты |

Счета 90-99 |

Применяются для обобщения информации о расходах и доходах организации, а также для определения итоговых финансовых показателей деятельности за отчетный и налоговый период (месяц, квартал, год). |

Что такое План счетов простыми словами

План счетов — это документ, в котором содержится перечень счетов бухгалтерского учета с разбивкой на разделы. Каждый раздел содержит группу счетов, используемых для учета однородных хозяйственных операций.

Данный План един для всех предприятий в РФ независимо от формы собственности.

Перечень позволяет выбрать те счета, которые нужны конкретной организации для ведения бухучета, также не запрещено создавать свои счета.

Для тех предприятий, которым требуется более детальный бухгалтерский учет, План содержит также рекомендуемые субсчета, которые могут быть открыты к счетам первого порядка для более подробного отражения информации. Их можно дополнять, уточнять, объединять.

Актуальный на текущий день План утвержден в РФ Приказом №94н от 31.10.2000 , скачать его можно ниже.

Таблица с расшифровкой по всем разделам

|

№ раздела |

Наименование раздела | № счетов |

Пояснения к разделу |

|

1 |

Внеоборотные активы |

01 — 09 |

Ведение бухгалтерского учета поступления, создания, выбытия, списания, перемещения объектов:

По кредиту 02 и 05 накапливается амортизация и износ по внеоборотным активам. |

|

2 |

Производственные запасы |

10 — 19 |

Ведется бухучет при поступлении, выбытии, списании и перемещении внутри предприятия:

Отражаются данные о расходах на приобретение и заготовление МПЗ. |

|

3 |

Затраты на производство |

20 — 39 |

Обобщаются сведения о расходах на:

|

|

4 |

Готовая продукция и товары |

40 — 49 |

Используются для учета выпуска и движения готовой продукции и товаров для продажи. |

|

5 |

Денежные средства |

50 — 59 |

Ведется бухучет денежных средств:

|

|

6 |

Расчеты |

60 — 79 |

Ведется бухгалтерский учет всех видов расчетов с физическими и юридическими лицами:

|

|

7 |

Капитал |

80 — 89 |

Ведется учет собственного капитала предприятия:

|

|

8 |

Финансовые результаты |

90 — 99 |

Учет доходов и расходов предприятия по обычным видам деятельности и прочих, подведение итогов и вычисление финансового результата. |

| Забалансовые |

001 — 011 |

Счета, показатели которых не учитываются при составлении бухгалтерского баланса, предназначены для учета:

|

Из чего состоит типовой План

План счетов состоит из двух разделов:

- В первой части отражен список всех балансовых счетов — здесь содержится 8 разделов.

- Во второй части отражен перечень забалансовых счетов — один раздел.

Таблица разделов Плана:

Каждый счет относится к конкретному разделу и имеет:

- цифровой код: балансовые — двузначный, забалансовые — трехзначный;

- наименование — которое поясняет, какие имеено активы или пассивы подлежат учету;

- перечень рекомендуемых субсчетов, которые могут быть открыты для более детального бухгалтерского учета;

- краткую информацию по особенностям бухучета на данном счете;

- типовые проводки.

Цифровой код состоит из двух цифр: первая показывает номер раздела, к котрому он относится, вторая цифра — номер по порядку внутри раздела.

Цифровой код ускоряет работу бухгалтера, в проводках достаточно указывать номера корреспондирующих счетов, при этом информация будет понятна всем.

Если счета не достаточно для отражения необходимой информации, то к нему могут быть открыты субсчета.

Например, для детального учета товаров к счету 41 могут быть открыты субсчета:

- 41.1 — товары на складах;

- 41.2 — товары в розничной торговле;

- 41.3 — тара под товаров и порожняя;

- 41.4 — покупные изделия.

Нужно ли его учить

Не нужно учить План счетов — это лишняя трата времени. Достаточно его прочитать, понимать структуру, содержание и уметь в документе ориентирооваться.

У бухгалтера План должен быть всегда под рукой, в любой момент времени можно обратиться к этому переченю и понять, каким образом отражать ту или иную информацию.

Бухгалтерские счета при упрощенном учете: нюансы

Полный план учета (рабочий план на его основе) обязаны применять все те хозяйствующие субъекты, которые должны вести бухучет и при этом не имеют права применять упрощенный учет (и отчетность).

В свою очередь, такое право установлено:

- для малых предприятий;

- некоммерческих организаций;

- стартапов в «Сколково».

При этом предприятие не должно относиться к хозяйствующим субъектам, перечисленным в п. 5 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

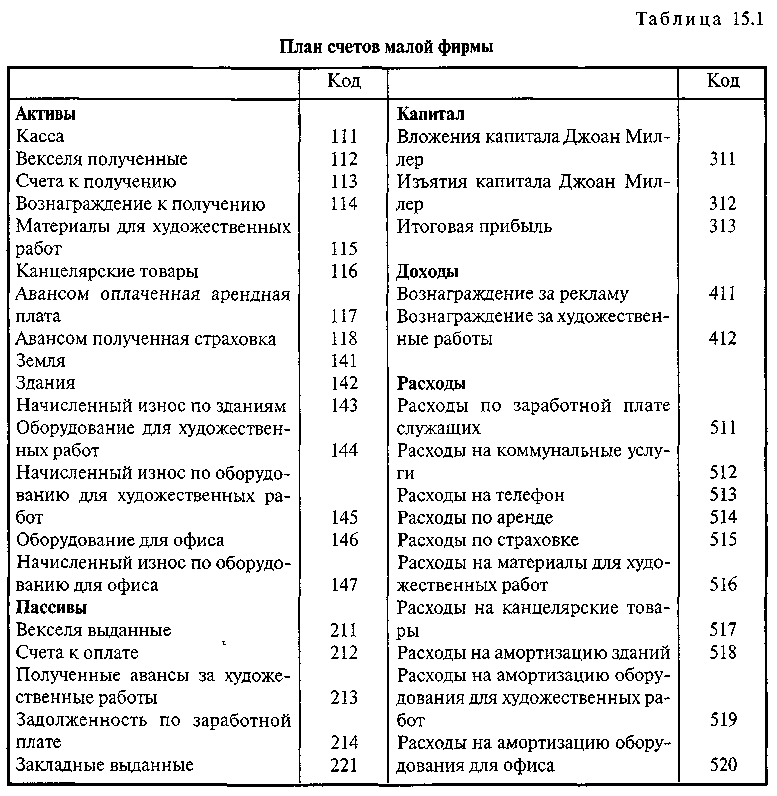

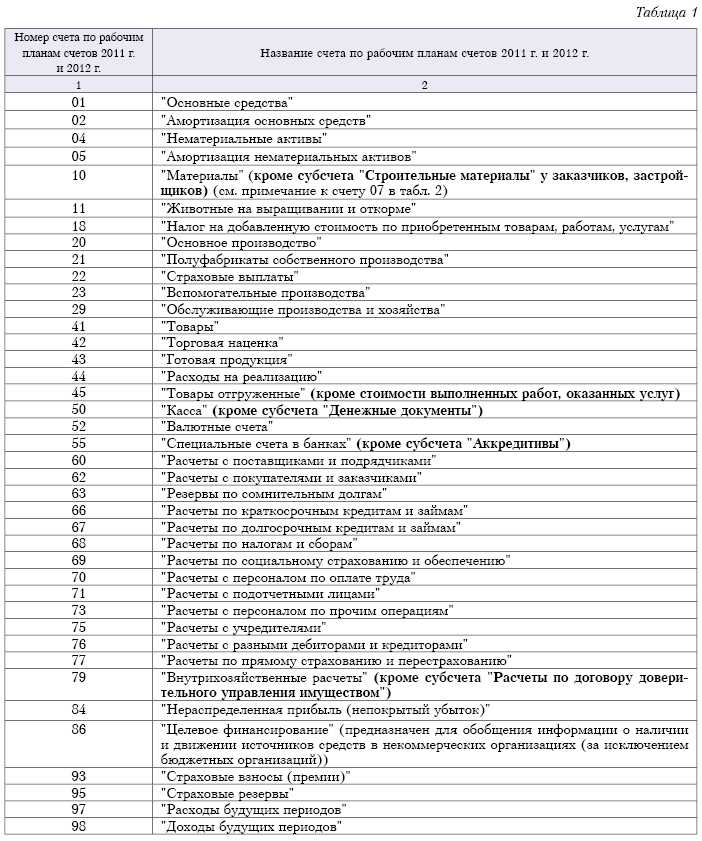

Некоторые фирмы имеют привилегию: вместо плана счетов по приказу № 94н, в котором присутствуют десятки синтетических и аналитических счетов, они вправе задействовать более простые по структуре планы. Если речь идет о малом предприятии, то оно может применить план счетов, утвержденный приказом Минфина России от 21.12.1998 № 64н.

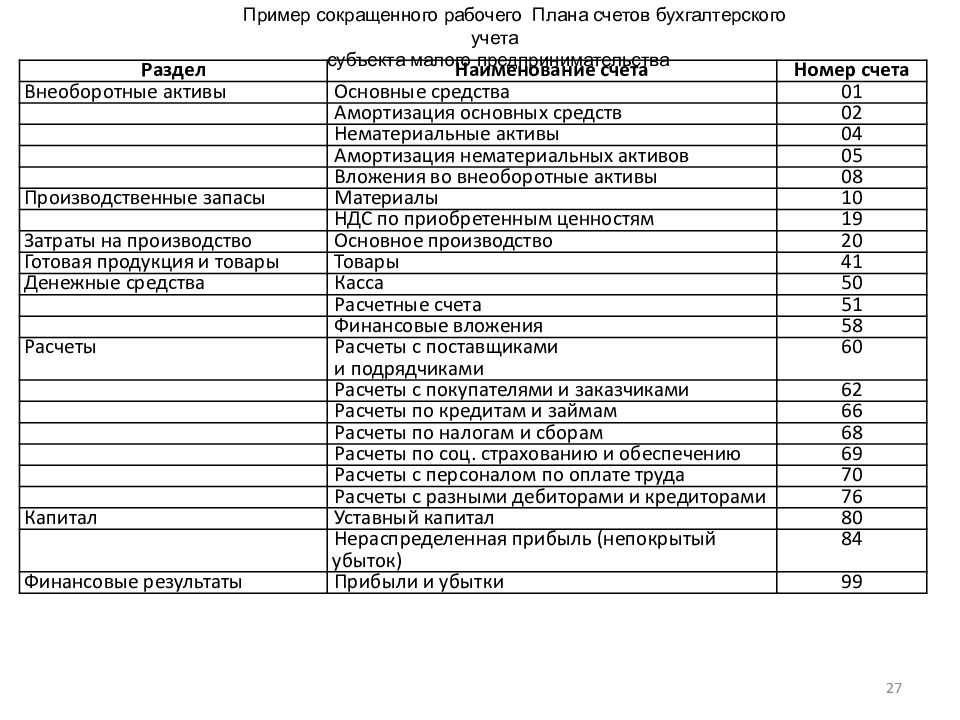

В отличие от большого плана счетов бухгалтерского учета, тот, что предложен Минфином в приказе № 64н, содержит чуть более 20 ключевых синтетических счетов — по самым распространенным хозяйственным операциям. Применение аналитических счетов не предполагается. Указанный упрощенный план можно использовать в качестве рабочего без изменений.

Отражение операций с активами и пассивами в учете на малом предприятии может быть осуществлено с помощью упрощенных регистров (ведомостей), которые также предложены Минфином в приказе № 64н.

Рассмотрим теперь ряд нюансов, характеризующих применение бухгалтерских счетов на практике. Условимся, что мы применяем полный план счетов — по приказу № 94н.

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

Составление плана счетов

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

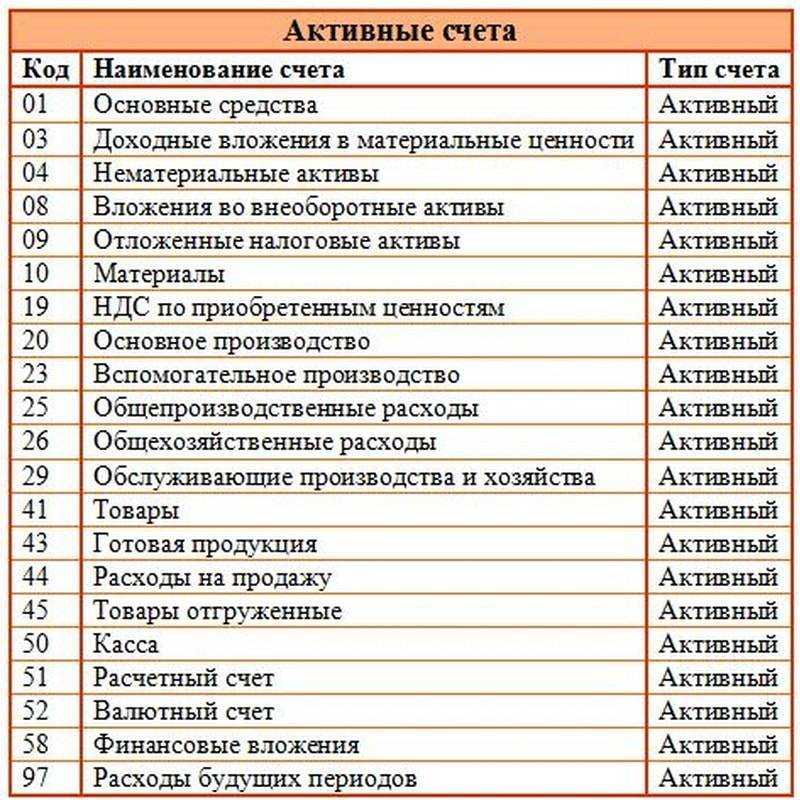

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании

План счетов бухгалтерского учета с субсчетами 2018, таблица

Системы Консультант Плюс и Гарант предлагают посмотреть полный и международный документ, по которому ведётся бухучет. Мы же представим подробную таблицу, которую можно распечатать в ворде и пользоваться им при необходимости. Лучше, конечно, его вообще выучить.

Если говорить о том, как составляется бухгалтерский баланс, то его пример можно посмотреть здесь:

Действующий бланк предусматривает отражение нормативного учета, как отражается та или иная операция. В бухбалансе обязательно должна быть дата, время, месяц, к примеру, январь и так далее.

План счетов бухгалтерского учета 2018 с пояснениями и проводками

Кроме всего прочего, можно ещё скачать новый ПБУ РФ единый для всех учреждений за 2015 год. Это старая редакция, но эта книга имеет пояснения — правильное применение проводок, порядок ведения учёта, содержание и разделы, а также многое другое.

Тут вы сможете найти комментарии, назначение каждого, как они делятся по уровню регулирования, как проводится аналитический и синтетический, автономный и сопутствующий, коммерческий и двойной учет. Также тут представлена подробная инструкция, как применять, куда какой относится и многое другое.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

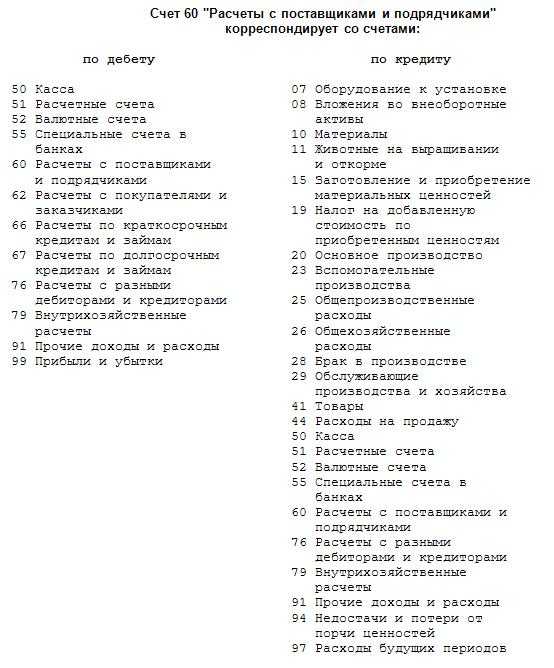

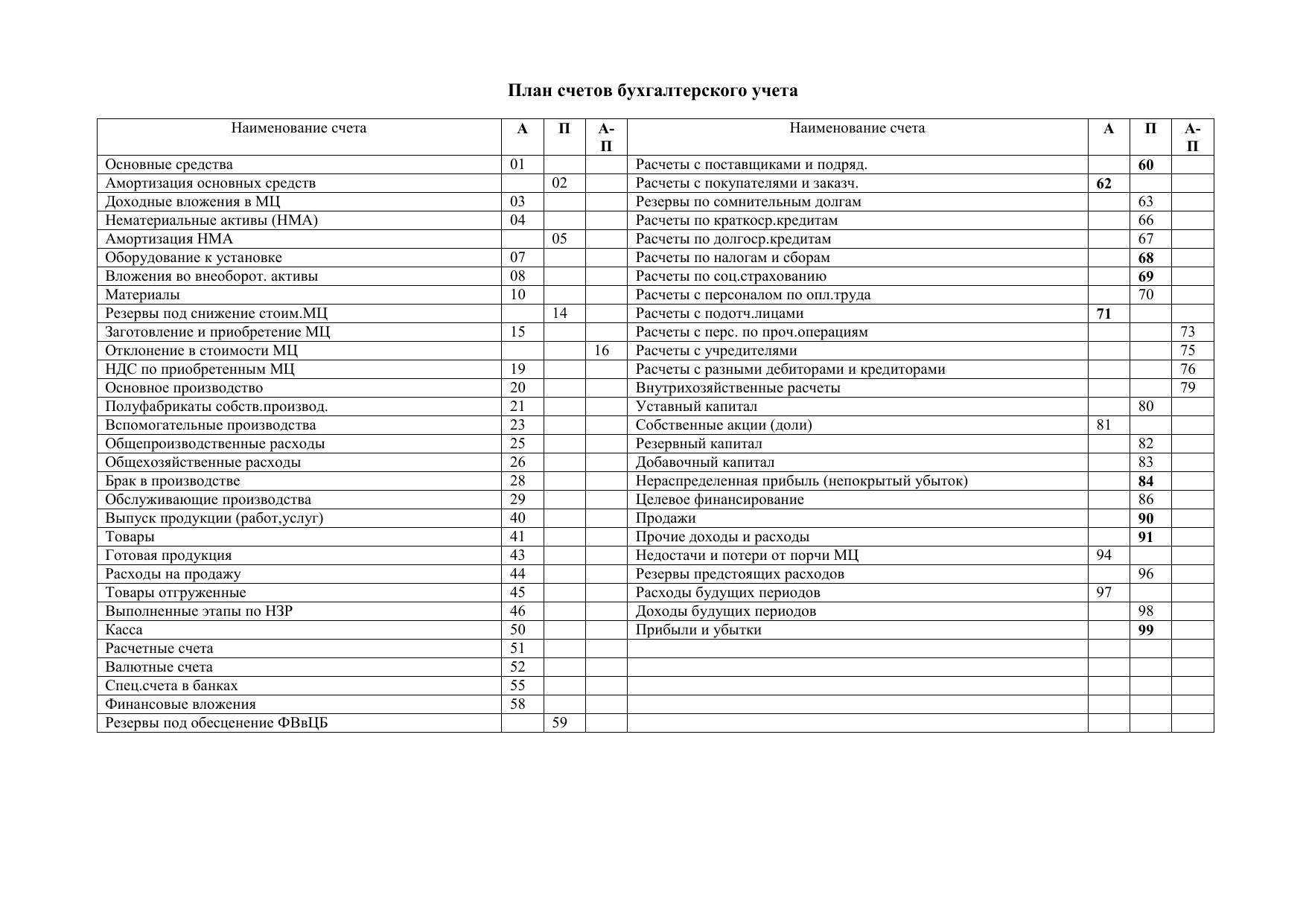

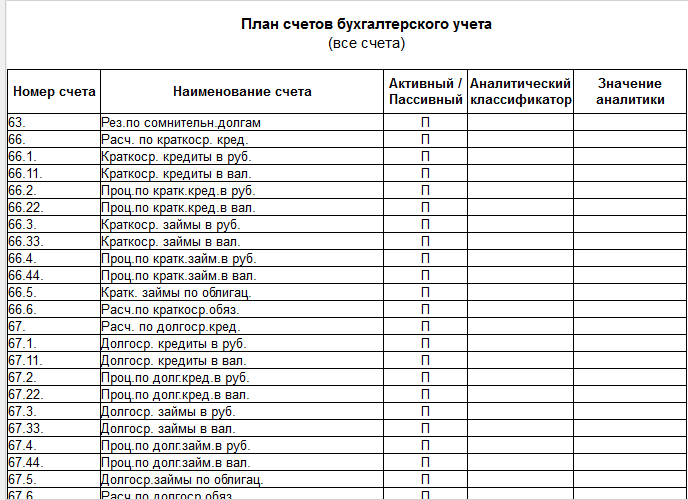

Раздел VI. Расчёты

| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активно-пассивный | Расчёты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчёты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 63 | |

| Пассивный | Расчёты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчёты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| Активно-пассивный | Расчёты по налогам и сборам | 68 | По видам налогов и сборов |

| Активно-пассивный | Расчёты по социальному страхованию и обеспечению | 69 | 69.01 «Расчёты по социальному страхованию»69.02 «Расчёты по пенсионному обеспечению»69.03 «Расчёты по обязательному медицинскому страхованию» |

| Пассивный | Расчёты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчёты с подотчётными лицами | 71 | |

| Активно-пассивный | Расчёты с персоналом по прочим операциям | 73 | 73.01 «Расчёты по предоставленным займам»73.02 «Расчёты по материальному ущербу73.03 «Расчёты по прочим операциям» |

| Активно-пассивный | Расчёты с учредителями | 75 | 75.01 «Расчёты по вкладам в уставный (складочный) капитал»75.02 «Расчёты по доходам» |

| Активно-пассивный | Расчёты с разными дебиторами и кредиторами | 76 | 76.01 «Расчёты по имущественному и личному страхованию»76.02 «Расчёты по претензиям»76.03 «Расчёты по причитающимся дивидендам и другим доходам»76.04 «Расчёты по депонированным суммам» |

| Пассивный | Отложенные налоговые обязательства | 77 | По видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница |

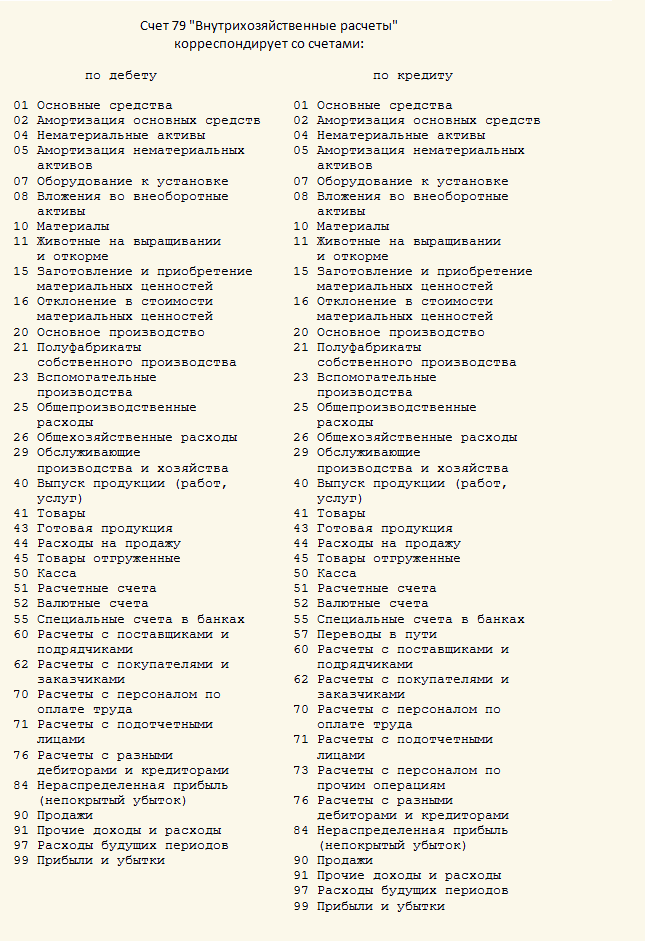

| Активно-пассивный | Внутрихозяйственные расчёты | 79 | 79.01 «Расчёты по выделенному имуществу»79.02 «Расчёты по текущим операциям»79.03 «Расчёты по договору доверительного управления имуществом» |

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Для чего мы ведем бухучет (функции)

Бухгалтерский учет — это не просто прихоть законодателя. У него совершенно определенные цели, задачи и функции.

Так, основная цель бухгалтерского учета состоит в формировании объективной и достоверной картины имущественного положения фирмы

Знание о нем важно для внешних и внутренних пользователей

Первые используют его с целью контроля (налоговики, собственники), инвестирования средств (потенциальные инвесторы) или для оценки целесообразности сотрудничества с компанией (поставщики, покупатели, кредиторы).

Вторым информация, которую поставляет бухгалтерский учет, необходима для оценки и повышения эффективности работы, изыскания резервов роста, ликвидации факторов, ему мешающих.

В свете указанного к задачам бухгалтерского учета можно отнести:

- формирование полной и достоверной информации о деятельности организации, ее результатах и имущественном положении;

- обеспечение этой информацией всех заинтересованных пользователей;

- своевременное предупреждение и предотвращение отрицательных результатов деятельности.

Из всего этого вытекают и функции. Бухгалтерскому учету свойственны следующие из них:

- информационная;

- контрольная;

- обеспечения сохранности имущества;

- аналитическая.

Базовые принципы бухгалтерского учета

Понятие «принципы» можно определить как руководящие положения, основные правила, которые лежат в основе чего-либо, задают рамки.

Применительно к бухгалтерскому учету принципы раскрываются в перечне допущений и требований к учетной политике и учету в целом, представленных в ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Они следующие:

- Принцип имущественной обособленности — означает, что имущество организации существует отдельно от имущества других лиц, в том числе от имущества ее собственников.

- Допущение непрерывности деятельности — предполагается, что организация продолжит работать в обозримом будущем, не планирует сворачивание деятельности или закрытие.

- Последовательность применения учетной политики, стабильность принятых правил бухгалтерского учета из года в год.

О том, как составить учетную политику, читайте

.

- Допущение временной определенности фактов хозяйственной деятельности — так сложно назван всем нам известный принцип начислений, т. е. привязка фактов к тому периоду, к которому они относятся, независимо от оплаты.

О методе начисления рассказывает этот

материал

.

Это были допущения. Теперь назовем требования к бухгалтерскому учету:

- Требование полноты — отражаем в учете все состоявшиеся хозфакты, без изъятий.

- Своевременность отражения фактов в бухгалтерском учете и отчетности — отражаем сразу, как только факт совершился, или в самое ближайшее время.

- Требование осмотрительности — с большей готовностью признаем в бухгалтерском учете расходы и обязательства, чем возможные доходы и активы, не допускаем создания скрытых резервов.

- Приоритет содержания перед правовой формой — исходим прежде всего из экономической сути операции, а не из того, как назван договор.

- Требование непротиворечивости — следим за тождеством аналитического учета синтетическому, сопоставляем аналитику с оборотами и остатками по счетам бухгалтерского учета на последний день каждого месяца.

- Рациональность ведения бухгалтерского учета — при выборе учетных правил учитываем масштабы бизнеса. Пример реализации этого принципа — право на упрощенные учет и отчетность у небольших компаний.

Помимо указанных выше требований и допущений в качестве ключевых правил бухгалтерского учета также называют:

- непрерывность — ведение учета от создания до закрытия организации;

- денежное измерение;

- двойственность: актив (что это?) — пассив (откуда взялось?);

- сплошное документирование и др.

В соблюдении последнего вам поможет подборка материалов из рубрики

«Документы бухгалтерского учета»

.

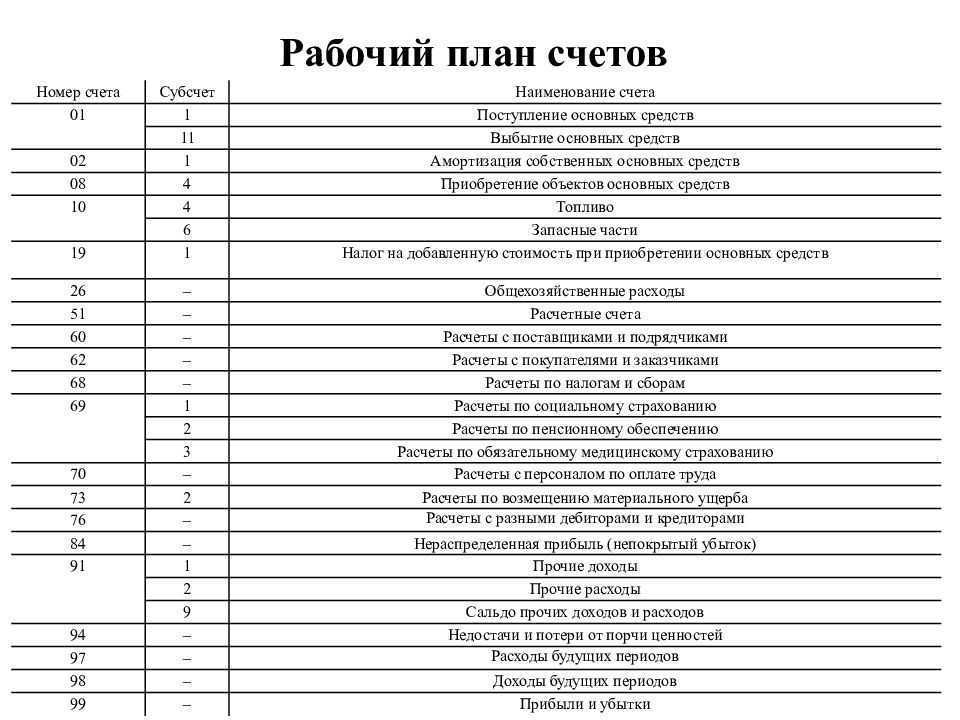

Как разработать рабочий план счетов бухучёта компании

Рабочий план счетов бухучёта компании — список бухгалтерских счетов, которые компания использует для учёта своих финансово-хозяйственных операций и имущества. Он должен быть у каждой компании. Его создают и утверждают одновременно с учётной политикой — документом, в котором описаны способы ведения бухучёта компании.

Чтобы разработать рабочий план счетов, нужно:

- Выбрать из , утверждённого Минфином, только те счета, которые соответствуют особенностям работы компании. Например, компании, которая производит мебель, не понадобятся счета, которые использует сельскохозяйственный бизнес. Торговой компании не нужно включать в свой рабочий план производственные счета.

- Определить структуру каждого выбранного счёта. Для этого можно использовать стандартные субсчета, которые перечислены в Плане счетов, или создать собственные.

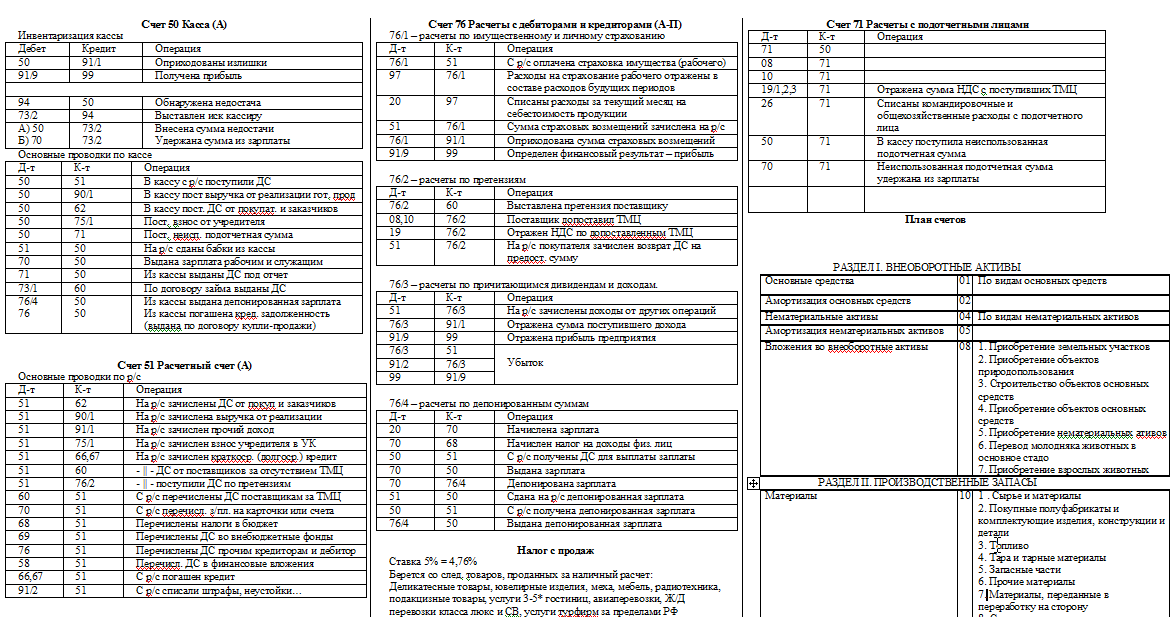

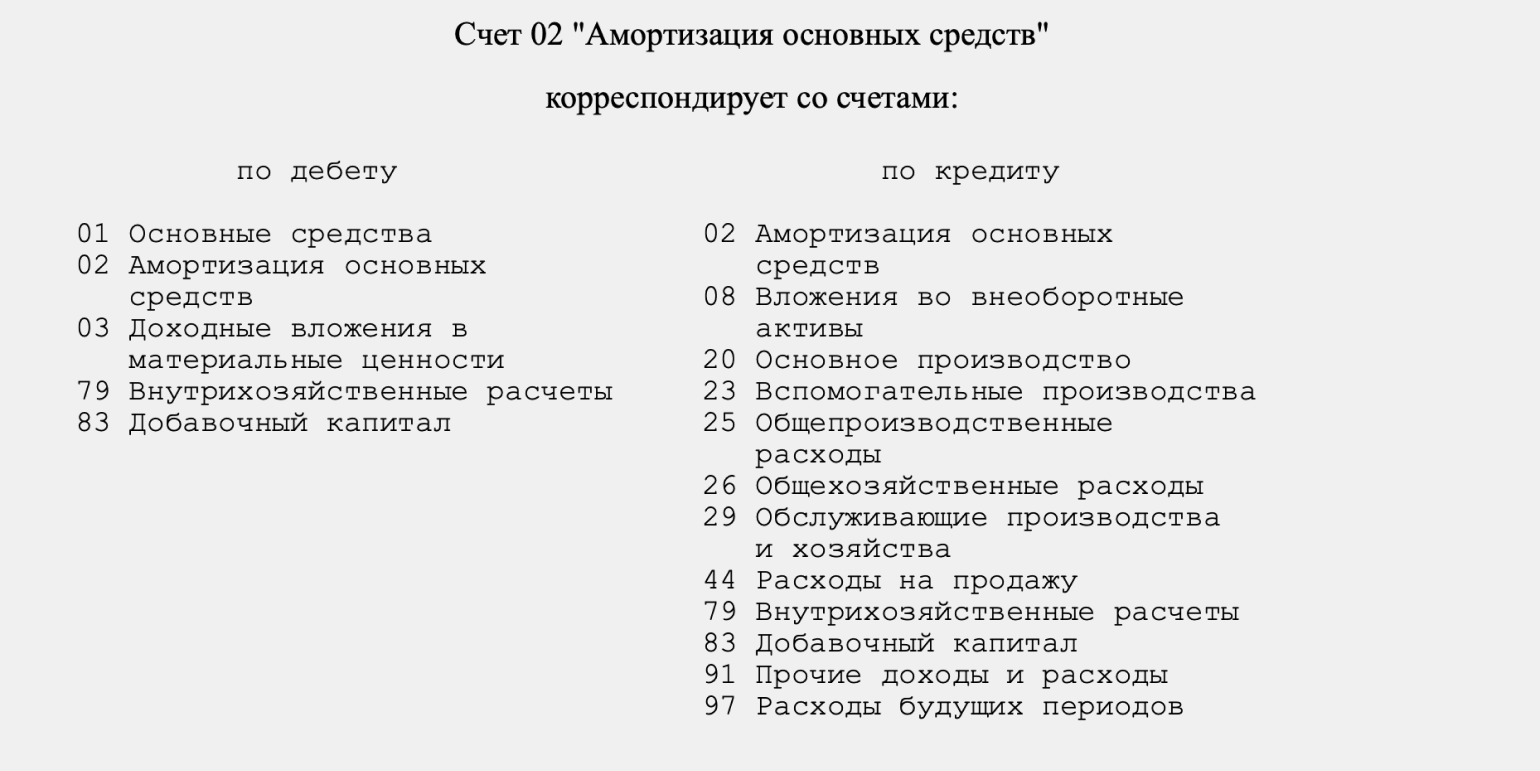

Ещё при разработке рабочего плана и последующей работе с ним нужно учитывать инструкцию по применению Плана счетов. Кроме общих рекомендаций по работе с планом, в ней собраны корреспонденции, в которые могут вступать бухгалтерские счета. Это удобно для составления бухгалтерских проводок.

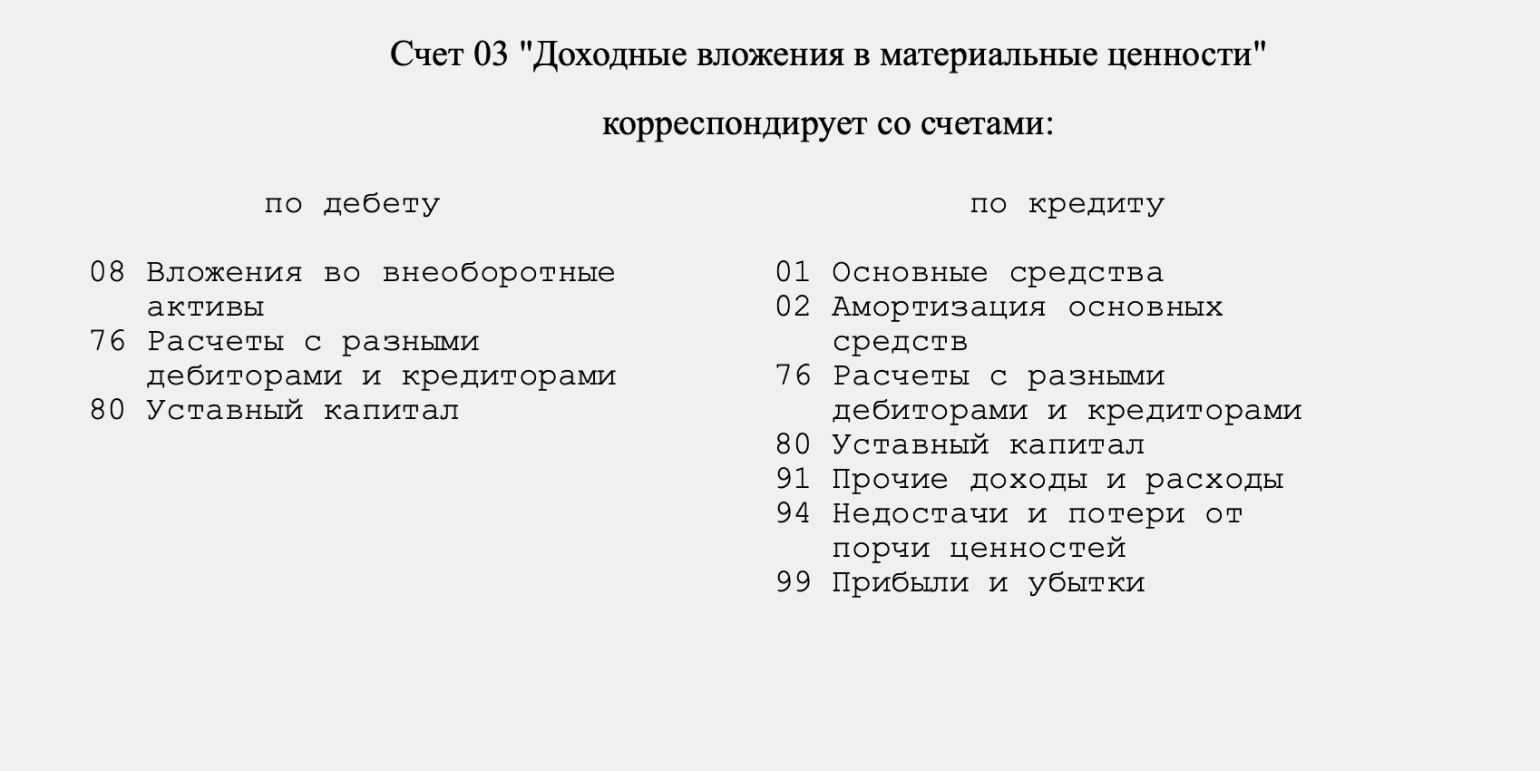

Корреспонденции, в которые могут вступать бухгалтерские счета 01, 02, 03Скриншот: «» / Skillbox Media

Корреспонденции, в которые могут вступать бухгалтерские счета 01, 02, 03Скриншот: «» / Skillbox Media

Корреспонденции, в которые могут вступать бухгалтерские счета 01, 02, 03Скриншот: «» / Skillbox Media

Чем лучше компания проработает рабочий план счетов на старте, тем проще ей будет вести бухгалтерский учёт и составлять отчётность.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бухгалтерском учёте

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это ответственность — административную, дисциплинарную и уголовную. В статье о бухгалтерском учёте рассказали о правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, как составлять и заполнять ОСВ.

- Бухгалтерские проводки — записи о хозяйственных операциях в журнале учёта компании. В статье о бухгалтерских проводках рассказали подробнее, что они собой представляют, и показали на примере, как их составлять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, прочитайте статью о бухгалтерском балансе, статью об отчёте о финансовых результатах и статью об отчёте о движении денежных средств.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

Бухгалтерский план счетов 2018 года с основными проводками

Возможных проводок в бухгалтерском учете существует бесконечное множество. Они зависят от вида деятельности, учетной политики, структуры предприятия и еще от очень многих факторов.

Приведем лишь несколько типовых операций:

- Расчетный счет:

- поступила оплата от покупателя – Дт 51 Кт 62;

- оплачены налоги, страховые взносы – Дт 68, 69 Кт 51;

- выплачена зарплата – Дт 70 Кт 51;

- произведена оплата поставщику – Дт 60 Кт 51.

- Приобретение основных средств:

- поступил объект основных средств от поставщика – Дт 08 Кт 60;

- выделен НДС при покупке объекта основного средства – Дт 19 Кт 60;

- НДС предъявлен к вычету – Дт 68 Кт 19;

- введен в эксплуатацию объект основных средств – Дт 01 Кт 08;

- начислена амортизация – Дт 20, 23, 26, 44 и т. д. Кт 02.

- Расчеты с персоналом по зарплате:

- начислена заработная плата — Дт 20, 23, 26, 44 и т. д. Кт 70;

- удержан НДФЛ – Дт 70 Кт 68;

- выплачена зарплата персоналу – Дт 70 Кт 51, 50;

- начислены взносы от зарплаты – Дт 20, 23, 26, 44 и т. д. Кт 69.

- Выручка:

- начислена выручка по обычным видам деятельности – Дт 62 Кт 90;

- начислен НДС – Дт 68 Кт 62.

Этим списком возможные операции не ограничиваются. Предприятие вправе вести учет на тех счетах учета затрат, которые соответствуют их специфике деятельности. Кроме того, можно вводить любую аналитику по счетам для более информативного учета показателей.

Шпаргалка по плану счетов бухгалтерского учета 2018 года и статьям баланса

Счета бухгалтерского учета делятся на пассивные и активные. Есть и смешанные активно-пассивные счета. Понять, чем они отличаются легко.

Активные счета собирают информацию об активах предприятия – основные средства, товарно-материальные ценности, денежные средства и т. п. Увеличение активов на таких счетах отображается всегда по дебету счета. Остаток на таких счетах всегда также по дебету.

Пассивные счета собирают информацию по источникам, за счет которых появились активы – уставный или добавочный капитал, кредиторская задолженность по заемным средствам и т. п. Увеличение обязательств или капитала на таких счетах всегда происходит по кредиту, остатки также всегда кредитовые.

Активно-пассивные счета могут иметь как дебетовое, так и кредитовое сальдо. Например, счет для расчетов с поставщиками 60 – предоплата по этому счету отражается по дебету счета и говорит о том, что в скором времени у предприятия появится некий актив, а остаток по кредиту показывает, что у предприятия висит некое обязательство в виде кредиторской задолженности.

Счет для учета прибылей и убытков является активно-пассивным. Остаток по кредиту говорит о накопленной прибыли, а вот остаток по дебету – о непокрытом убытке.

В таблице вы можете увидеть, как разносятся некоторые счета по статьям баланса:

Наименование статьи баланса

Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА

| План счетов Минфина | План счетов НФО | ||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Касса | 50 | см. ниже | |

| Касса организации | 50 | 1 | 20202 |

| Операционная касса | 50 | 2 | 20202 |

| Денежные документы | 50 | 3 | 20203, 20804 |

| Расчетные счета | 51 | не определен | 20501, 20502 |

| Валютные счета | 52 | см. ниже | |

| Валютные счета внутри страны | 52 | 1 | 20501, 20502 |

| Валютные счета за рубежом | 52 | 2 | 20501, 20502 |

| Специальные счета в банках | 55 | см. ниже | |

| Аккредитивы | 55 | 1 | 20801 |

| Чековые книжки | 55 | 2 | 20802 |

| Депозитные счета | 55 | 3 | 20601, 20602 |

| Специальные счета в банках | 55 | – | 20803, 30416, 30418, 30427 |

| Переводы в пути | 57 | не определен | 20209 |

| Финансовые вложения | 58 | см. ниже | |

| Паи и акции | 58 | 1 | 50605, 50606, 50607, 50608, 50618, 50622, 50623, 50624, 50625, 50626, 50627, 50628, 50629, 50630, 50631, 50640, 50641, 50642, 50643, 50705, 50706, 50707, 50708, 50709, 50718, 50722, 50723, 50724, 50725, 50726, 50727, 50728, 50729, 50730, 50731, 50740, 50741, 50742, 50743, 60101, 60102, 60103, 60104, 60106, 60118 |

| Долговые ценные бумаги | 58 | 2 | 50104, 50105, 50106, 50107, 50108, 50109, 50110, 50118, 50122, 50123, 50124, 50125, 50126, 50127, 50128, 50130, 50131, 50132, 50133, 50134, 50135, 50136, 50137, 50139, 50205, 50206, 50207, 50208, 50209, 50210, 50211, 50218, 50222, 50223, 50224, 50225, 50226, 50227, 50228, 50230, 50231, 50232, 50233, 50234, 50235, 50236, 50237, 50239, 50305, 50306, 50307, 50308, 50309, 50310, 50311, 50318, 50411, 50412, 50413, 50414, 50415, 50416, 50417, 50418, 51211, 51212, 51213, 51214, 51215, 51216, 51217, 51311, 51312, 51313, 51314, 51315, 51316, 51317, 51411, 51412, 51413,51414, 51415, 51416, 51417, 51511, 51512, 51513, 51514, 51515, 51516, 51517 |

| Предоставленные займы | 58 | 3 | 45510, 45709, 46010, 46110, 46210, 46310, 46410, 46510, 46610, 46710, 46810, 46910, 47010, 47110, 47210, 47310, 48501, 48601, 48701, 48801, 48901, 49001, 49101, 49201, 49301, 49401, 49501 |

| Вклады по договору простого товарищества | 58 | 4 | 60201, 60202, 60203, 60204, 60205, 60210, 60211 |

| Депозитные счета в драгоценных металлах | 58 | – | 20315, 20316 |

| Резервы под обесценение финансовых вложений | 59 | не определен | 20321, 45517, 45717, 46017, 46117, 46217, 46317, 46417, 46517, 46617, 46717, 46817, 46917, 47017, 47117, 47217, 47317, 48510, 48610, 48710, 48810, 48910, 49010, 49110, 49210, 49310, 49410, 49510, 50240, 50241, 50242, 50243, 50244, 50245, 50246, 50248, 50320, 50321, 50322, 50323, 50324, 50325, 50326, 50328, 50419, 50420, 50421, 50422, 50423, 50424, 50425, 50426, 50732, 50733, 50734, 50735, 50736, 50737, 50908, 51332, 51333, 51334, 51335, 51336, 51337, 51338, 51418, 51419, 51420, 51421, 51422, 51423, 51424, 51518, 51519, 51520, 51521, 51522, 51523, 51524, 60111, 60112, 60113, 60114, 60115, 60206 |

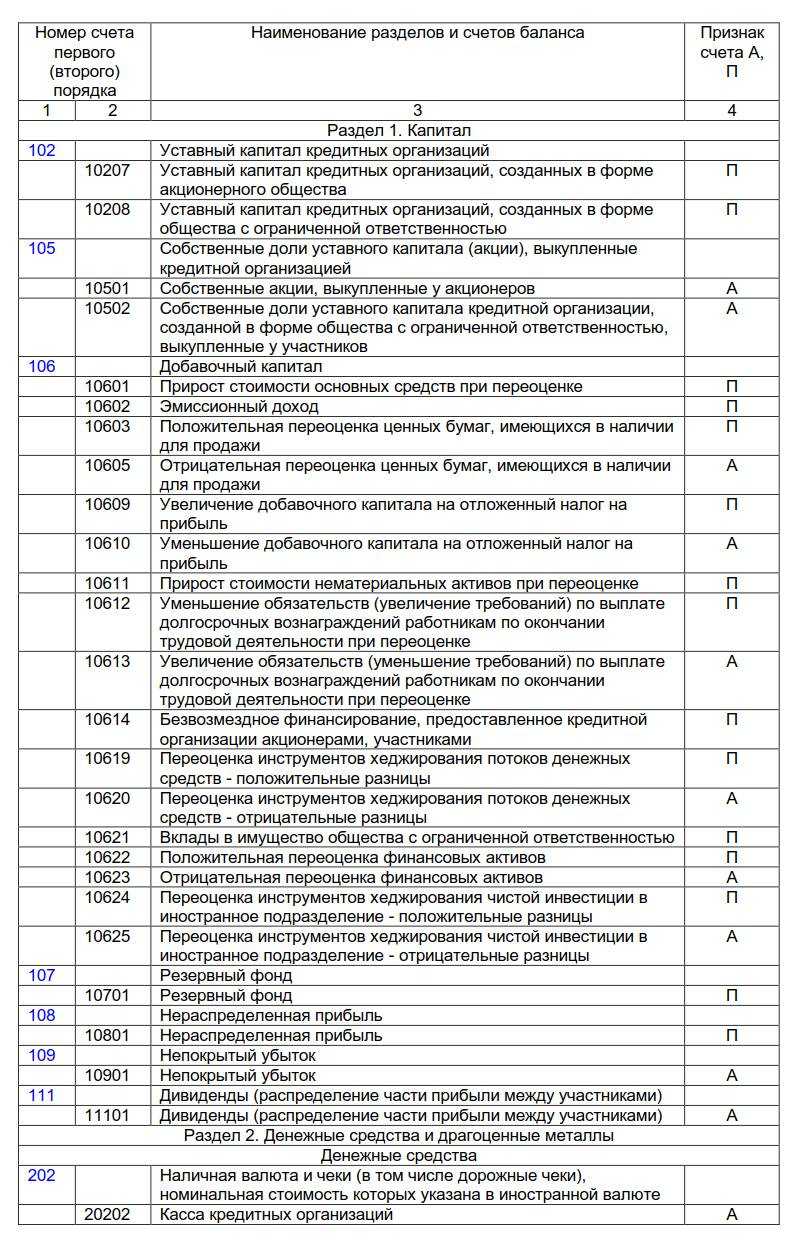

Состав

План счетов имеет пять разделов балансовых счетов и забалансовые счета

. Каждый раздел объединяет сведения о различных группах активов и обязательств:

-

Первый раздел

посвящен нефинансовым активам. К ним относят ОС, НМА, непроизведенные активы, вложения в предметы лизинга и т.д. -

Второй раздел

характеризует финансовые активы. Эти счета предусмотрены для отражения присутствия и перемещения ликвидных средств, денежных вложений, выданных авансов и остальных расчетов с должниками бюджетных учреждений. -

Третий раздел

«Обязательства» раскрывает, какие у организации имеются и бюджетом. -

Четвертый раздел

посвящен финансовому результату. Счета этого раздела специализированы для представления итогов финансовой деятельности. - Счета пятого раздела

«Санкционирование расходов» необходимы для объединения данных о процессе выполнения бюджетным учреждением указаний, в том числе по принятию и (или) реализации учреждением обязанностей на данный финансовый год.

Помимо счетов баланса ПС охватывает и счета, учитываемые за балансом. Они шифруются двумя цифрами. На забалансовых счетах отражается:

- имущество, принятое в пользование;

- бланки строгой отчетности;

- обязательства ;

- акции в и т.д.

План счетов для бюджетников

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бухгалтерского учета. Ключевые аспекты закреплены в инструкции по бухучету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Единый план счетов бюджетного учета 2021 года применяется по типам учреждений:

- приказ Минфина РФ № 162н от 06.12.2010 (в ред. от 28.12.2018) — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 (в ред. от 28.12.2018) — для бюджетных учреждений;

- приказ № 183н от 23.12.2010 (в ред. от 27.07.2018) — для автономных учреждений.

ВАЖНО!

В новых изменениях к приказу 162н указано: при ведении бюджетного учета хозяйственные операции отражаются на регистрах рабочего плана, утвержденного учреждением в рамках формирования учетной политики учреждения, с применением в 18 разряде номера счета кода финансового обеспечения (приказ Минфина № 246н от 28.10.2020). При финансировании из бюджетных средств РФ — код 1, из средств во временном распоряжении — 3

Изменения вступят в силу 01.01.2021. Кроме того, становится обязательным ведение бухучета методом начисления, когда все операционные результаты признаются по факту совершения операций.

Основная структура ПСБУ едина для всех типов государственных и муниципальных компаний. Действующий план для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В этом разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам, договорам и аналогичной информации.

- Забалансовые счета. Их используют для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников:

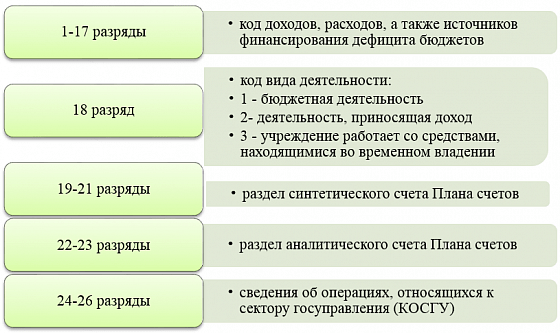

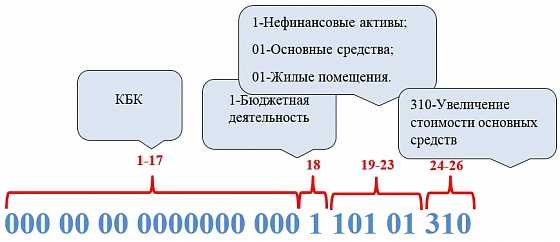

Структура номера счета

А теперь на примере попробуем расшифровать кодировку бюджетного счета.

Очевидно, бухгалтерский учет в бюджете только с первого взгляда кажется особенно трудным. Достаточно небольшой теории и практики, чтобы самостоятельно вести бюджетный учет. А для этого нужно записаться на уникальный курс , который построен на одновременном изучении теории и углубленной практики с использованием документов реальной организации. По окончании курса Вы сможете смело работать бухгалтером в государственных и муниципальных учреждениях.

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности. Так его определяет Федеральный закон «О бухучете» от 06.12.2011 № 402-ФЗ — основной бухгалтерский НПА.

Подробнее о законе вы можете узнать из этой

рубрики

сайта.

Он устанавливает общие правила и принципы бухгалтерского учета, можно сказать, учетную канву. Затем эти правила детализируются и конкретизируются в нормативных актах более низкого ранга.

Согласно самому закону 402-ФЗ такими НПА должны быть стандарты бухгалтерского учета — федеральные и отраслевые. Но в настоящее время они пока находятся в процессе разработки, а их функции выполняют давно нам известные положения по бухгалтерскому учету — ПБУ . С 2019 года стандарты должны начать постепенно вытеснять ПБУ из бухгалтерского поля. Полная замена одних другими (планируется, что стандартов будет 40) должна осуществиться к 2022 году.

Как только процесс пойдет, мы начнем сообщать об этом в нашей специальной

рубрике

, посвященной нормативному регулированию бухгалтерского учета.

Следом за общими бухстандартами в иерархии нормативного регулирования бухгалтерского учета располагаются рекомендации, призванные обеспечить правильное применение стандартов, а также собственные стандарты субъекта, учитывающие его собственную специфику. Применение рекомендаций и разработка внутренних учетных стандартов являются добровольными.