Возмездное прощение долга

Теперь предположим, что продавец простил долг в обмен на какие-то действия или обязательства со стороны покупателя. Как мы уже сказали, такая ситуация ни в коей мере не подпадает под понятие “безвозмездная передача”. Поэтому руководствоваться в данной ситуации надо не п. 8, а п. 18 ст. 250 Налогового кодекса РФ. Там сказано, что на внереализационные доходы относится величина кредиторской задолженности, списанной по истечении срока исковой давности или по другим основаниям. Как раз одним из таких “других оснований” и можно считать прощение долга.

Казалось бы, для покупателя безразлично, на основании какого пункта ст. 250 Налогового кодекса РФ включать в доходы прощенный долг – п. 8 или п. 18. И в том и другом случае задолженность увеличивает налогооблагаемый доход. Однако разница есть. Если п. 8 предписывает рассчитывать доход по рыночной стоимости, что всегда хлопотно и грозит спорами с налоговиками, то п. 18 такого требования не содержит. Иными словами, руководствуясь п. 18 ст. 250, покупатель включит в доход ровно ту сумму долга, которую ему простил продавец. Кроме того, при применении п. 18 ст. 250 Налогового кодекса РФ у покупателя есть возможность учесть в расходах “входной” НДС. Подробнее об этом мы расскажем ниже.

Таким образом, оформляя прощение долга, имеет смысл прописать в соглашении (договоре или ином документе), что покупатель взамен принимает на себя какие-либо обязательства. Тогда появится возможность включить прощенную сумму в доходы на основании п. 18 ст. 250 Налогового кодекса РФ.

Но, к сожалению, чиновники до сих пор не видят большой разницы между нормами из п. п. 8 и 18 ст. 250. Возьмем такой яркий пример возмездного прощения долга, как скидка, предоставляемая покупателю за то, что он выполнил определенные условия договора. Так вот, в Письмах от 15 сентября 2005 г. N 03-03-04/1/190 и от 14 ноября 2005 г. N 03-03-04/1/354 Минфин России предписывает покупателям включать такие скидки в состав внереализационных доходов на основании п. 8 ст. 250, то есть по рыночной цене. Такой подход неверен, и его (увы, пока только теоретически) можно оспорить в суде. Правда, тут стоит соотнести возможные судебные издержки с ожидаемой выгодой от победы над инспекторами. Не исключено, что риск потерь от проигрыша окажется куда значительнее.

Вместе с тем в некоторых ситуациях чиновники, наоборот, предлагают применять п. 18 ст. 250 Налогового кодекса РФ, когда кредитор прощает долг бескорыстно. Так, в Письме от 17 марта 2006 г. N 03-03-04/1/257 Минфин России классифицирует прощение долга как списание кредиторской задолженности в такой ситуации. Российская фирма задолжала иностранной компании. Учредитель российской организации приобрел у кредитора право требования долга, а затем простил его своей “дочке”. Чиновники решили, что в данном случае должник должен отразить у себя в налоговом учете внереализационный доход на основании п. 18 ст. 250 Налогового кодекса РФ. Вывод нелогичный, поскольку никаких встречных требований к должнику учредитель не предъявлял. Однако спорить с Минфином России не стоит. Ведь такой подход удобен для налогоплательщиков. Но и распространять разъяснения чиновников по одному конкретному вопросу на другие случаи “безвозмездного” прощения долгов нельзя. Дело может дойти до суда, и фирме будет трудно доказать, что прощение долга без встречных обязательств не является безвозмездной передачей.

Прекращение обязательств: возможные основания

Однако действующее законодательство предусматривает определенные случаи, в которых имеющаяся задолженность может быть погашена без осуществления должником действий, которые должны были составлять существо порядка, соответствующего процедуре ее погашения. Более того, статья 407 Гражданского кодекса Российской Федерации допускает возможность прекращения обязательства в одностороннем порядке. Однако перечень ситуаций, в которых это возможно, достаточно ограничен, и в каждой из них предполагается выполнение соответствующих условий, без которых прекращение действия требования невозможно.

В общем виде, включая прекращение действия обязанности заемщика в связи с исполнением им условий договора, действующее законодательство предусматривает несколько ключевых оснований снятия необходимости уплаты долга с заемщика. В частности, в их число входят следующие основания:

- предоставление отступного. В этом случае по соглашению сторон вместо действия, предусмотренного договором, одна из сторон осуществляет другие действия, например, предоставление другого имущества вместо предполагавшегося, в счет прекращения обязательства;

- зачет встречного требования. Прекращение обязанности заемщика производится на основании наличия у него встречного требования к кредитору, причем объемы требований обеих сторон сопоставимы;

- совпадение кредитора и заемщика. Ситуация, когда кредитор и заемщик оказываются одним и тем же лицом, возможна в результате передачи ему права требования от другого кредитора или заемщика. В этом случае обязательство считается погашенным;

- новация долга. Данный механизм осуществляется посредством заключения нового соглашения между сторонами, в котором изменен предмет ранее действовавшей задолженности или способ ее возврата;

- невозможность выполнения обязательств, предусмотренных договором или мировым соглашением. В качестве обстоятельств, которые могут послужить достаточной причиной для применения этого основания, являются внешние условия, на которые не может повлиять ни одна из сторон, например, землетрясение, и действия кредитора, в результате которых заемщик оказывается неспособен реализовать условия договора;

- издание акта о прекращении задолженности государственным органом, например, судом. В свою очередь, суд, вынося такое решение, должен будет иметь достаточно веские причины для него;

- прекращение существования лица, обремененного задолженностью. В частности, в рамках этого основания законодательство предусматривает смерть физического лица либо ликвидацию юридического лица, которое должно было предпринять действия, предусмотренные условиями соглашения;

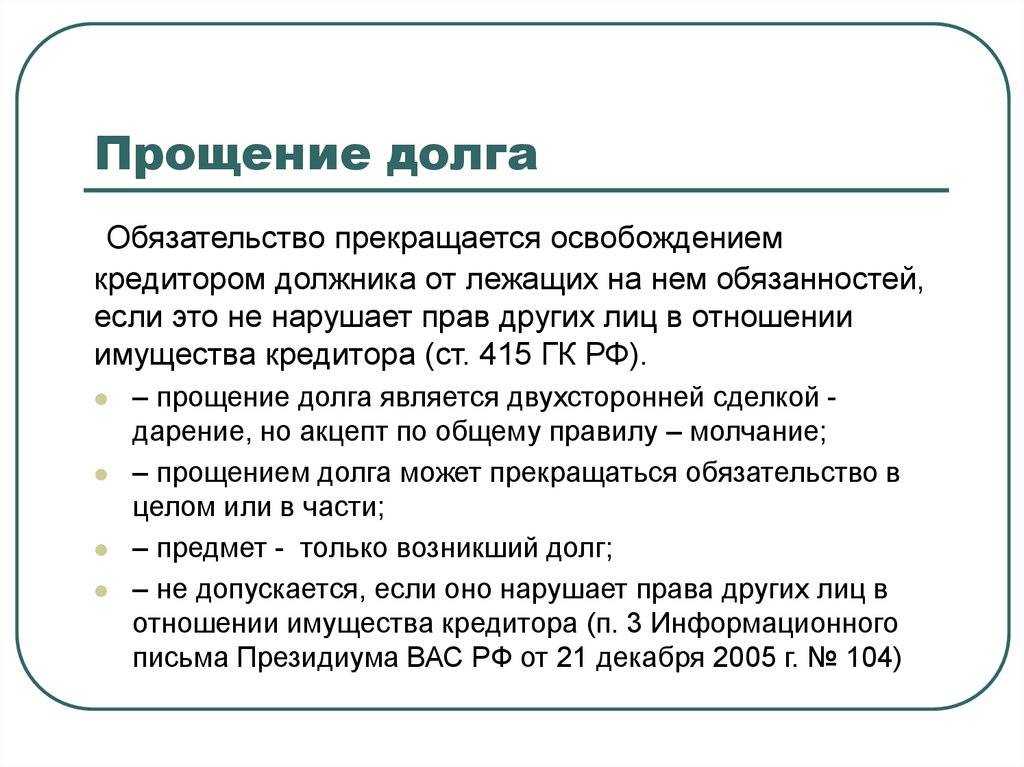

- прощение долгового обязательства. Это основание может быть использовано в случае добровольного согласия кредитора отказаться от своих требований по отношению к заемщику.

Юридическая природа прощения долга: характер и правомерность сделки

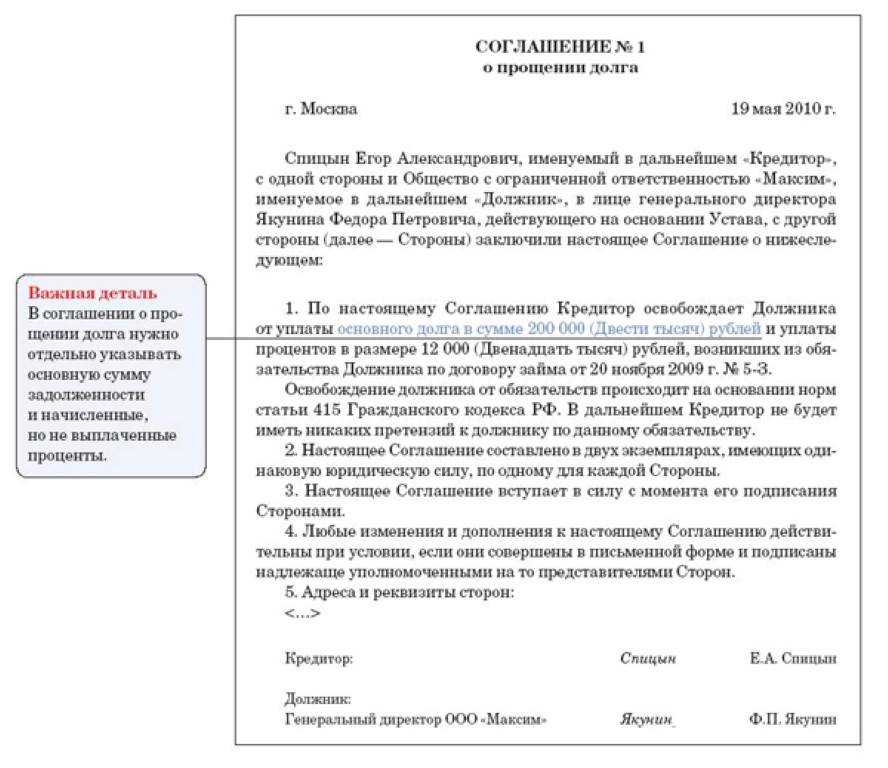

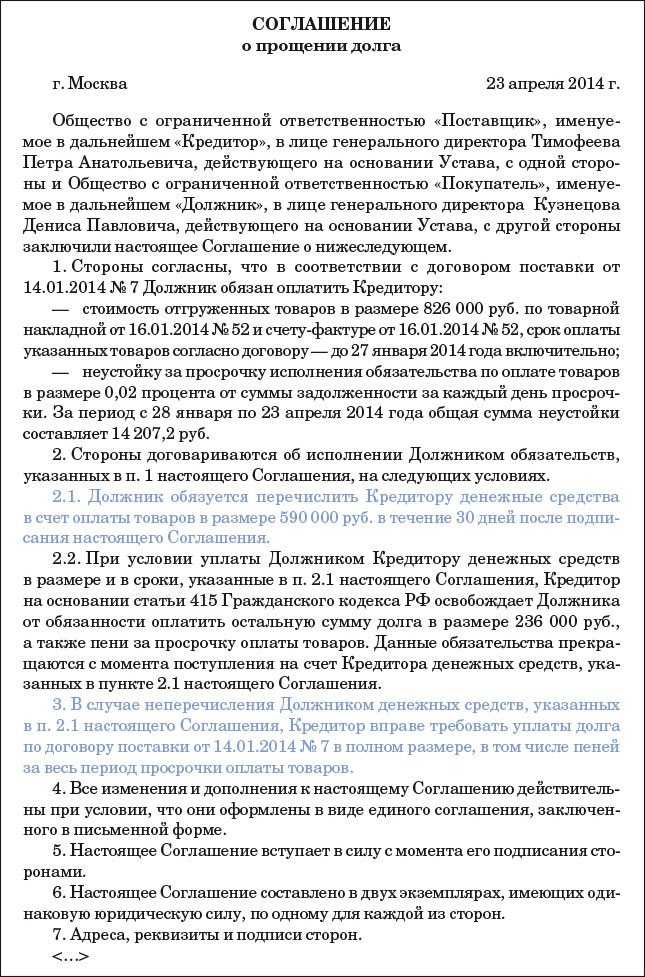

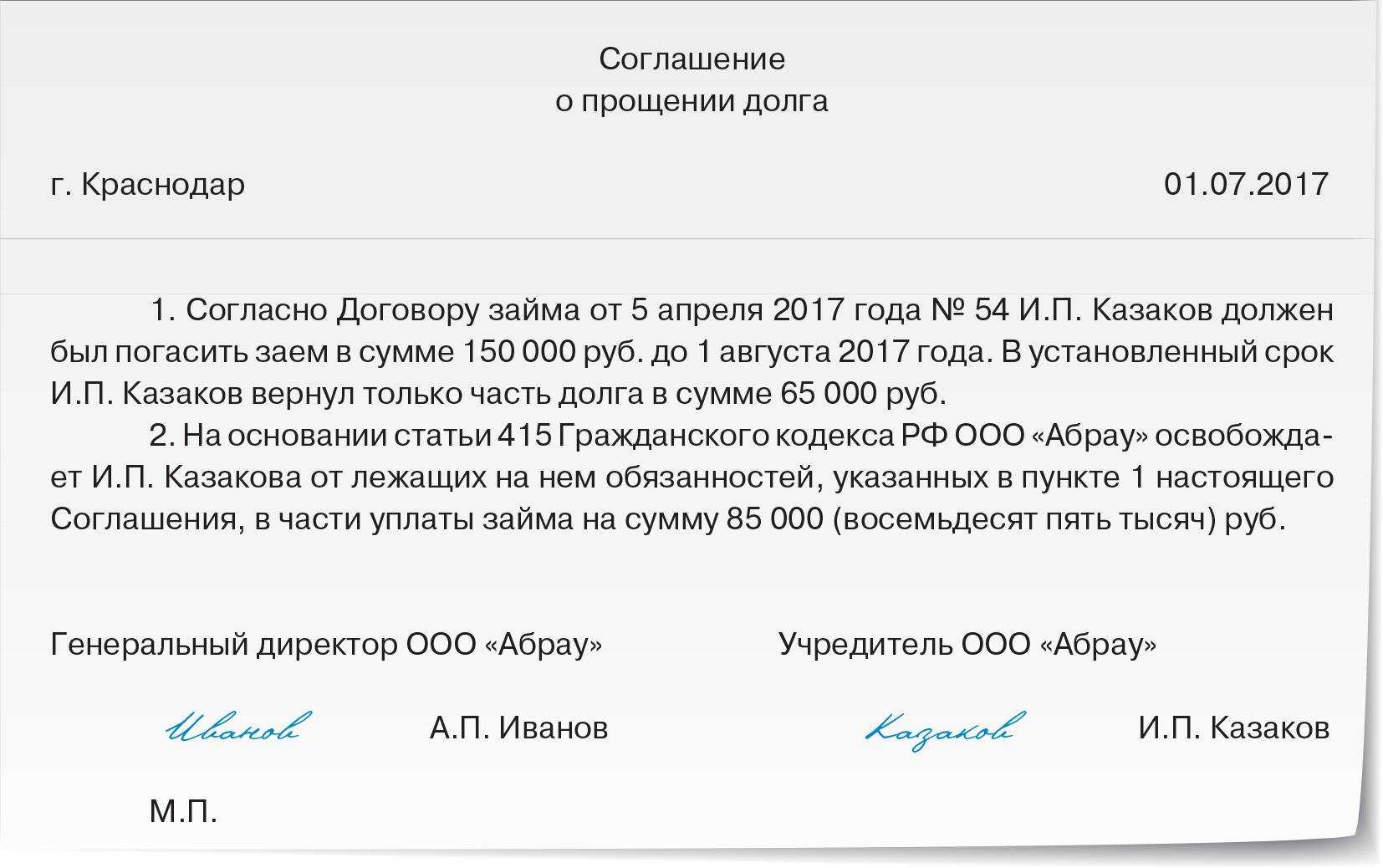

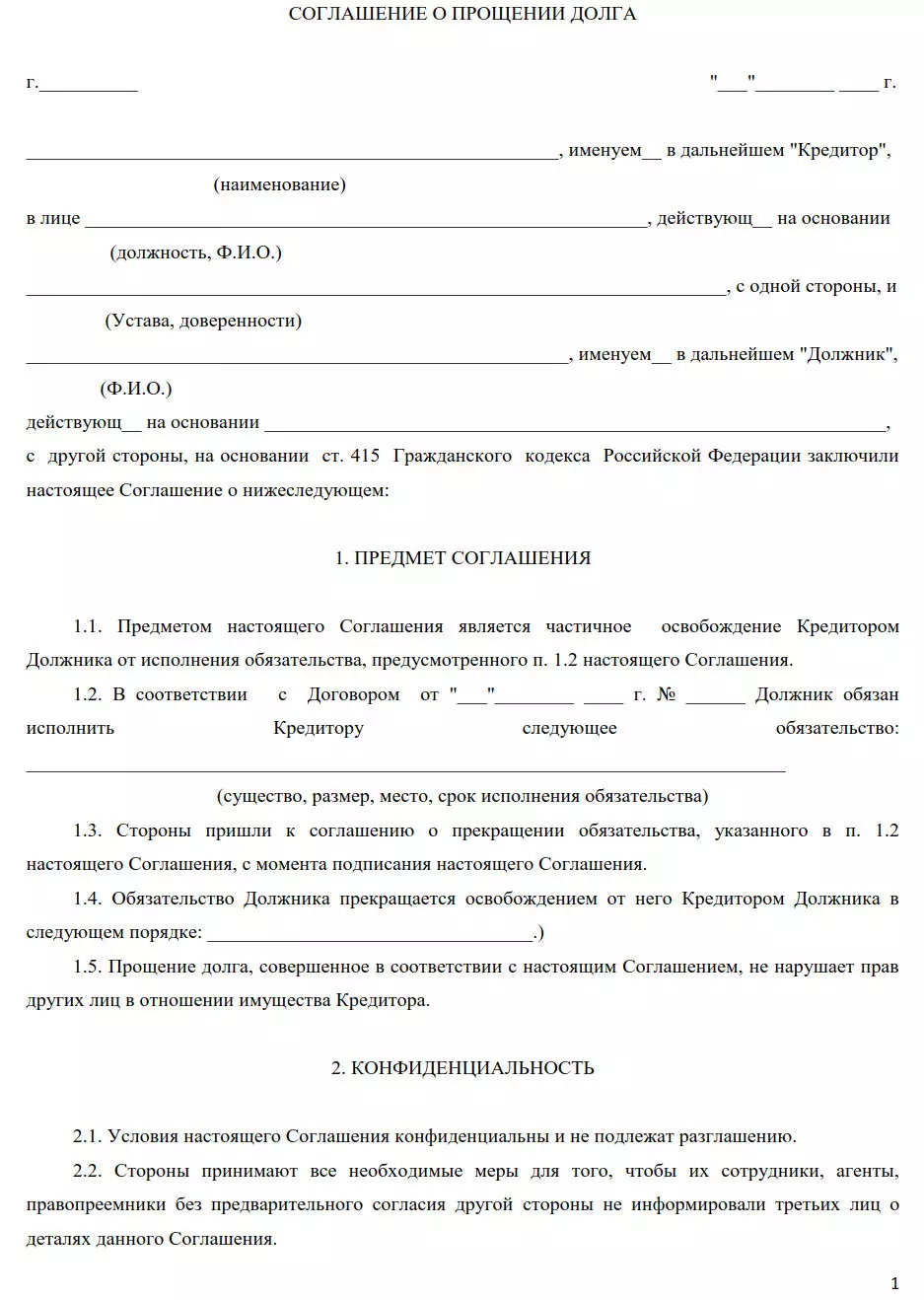

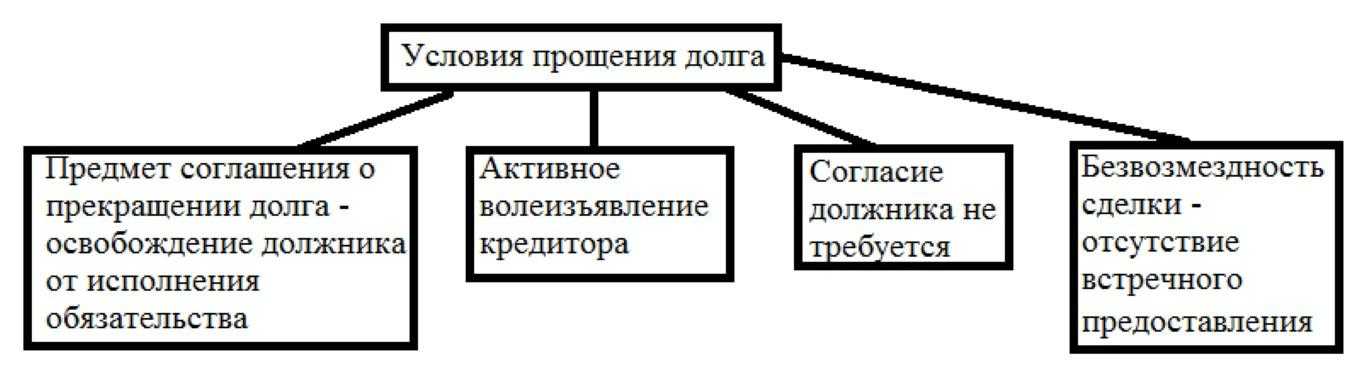

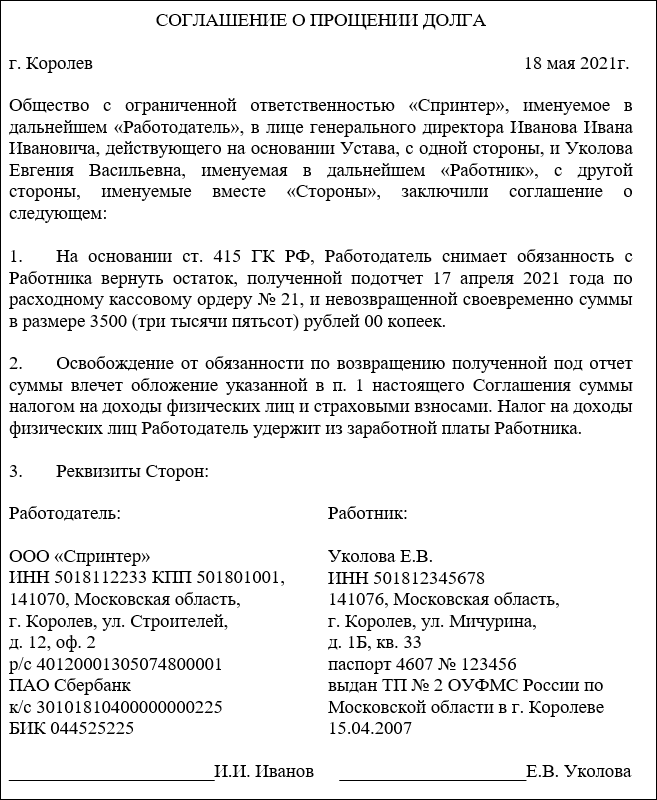

С правой точки зрения прощение долга – право любого кредитора, предусмотренное ст.415 ГК РФ. Освобождение должника от обязанностей прекращает обязательство. Закон не устанавливает ограничений для реализации кредитором этого права, за исключением необходимости соблюдения двух условий:

- отсутствие возражения со стороны должника;

- отсутствие нарушений прав и интересов третьих лиц.

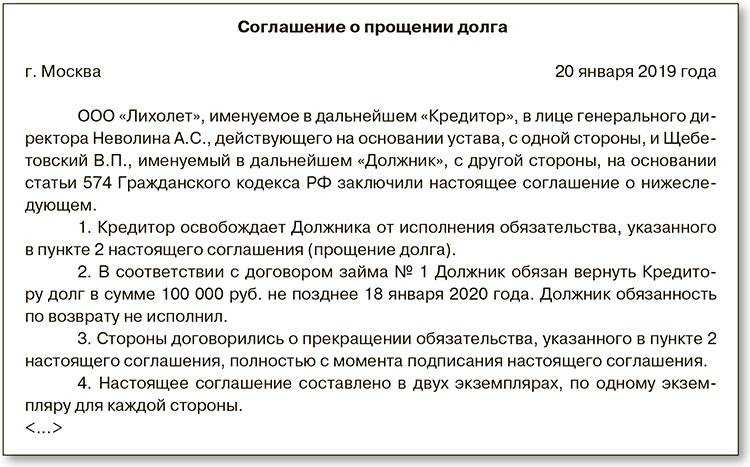

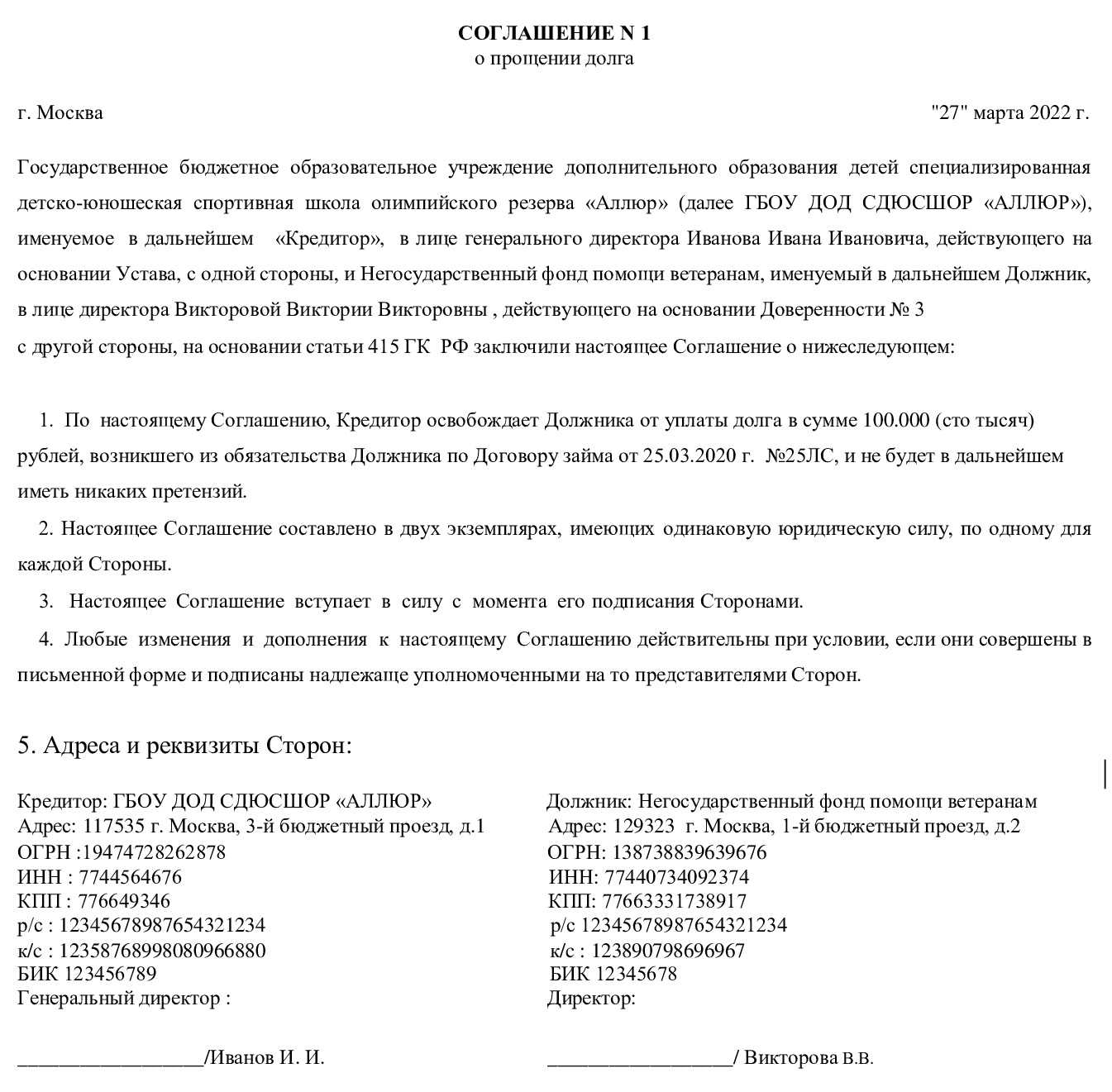

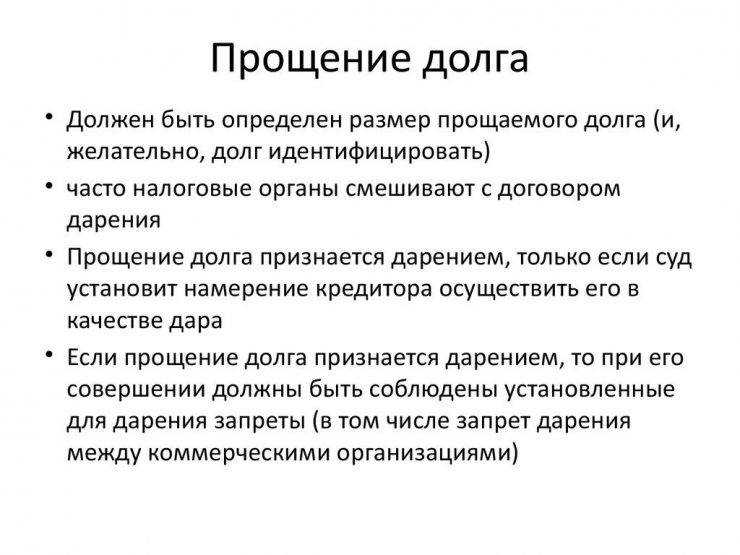

Для придания правоотношению определенной юридической силы и во избежание тем самым у должника и кредитора возможных проблем прощение долга рассматривается как сделка. Она может быть двухсторонней, когда заключается соглашение о прощении долга между юридическими лицами, либо односторонней – достаточно направить должнику уведомление об освобождении от обязанностей в связи с прощением долга.

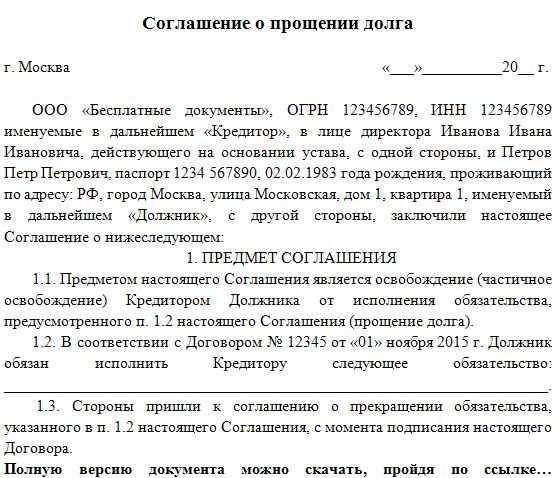

Для придания сделки юридической силы обязательными пунктами соглашения или уведомления о прощении долга являются:

- данные кредитора и должника, позволяющие их однозначно идентифицировать;

- указание на основания возникновения долга, например, договор поставки, кредита или займа;

- описание обязательства – все, что позволит однозначно (точно и конкретно) определить, от чего именно освобождается должник;

- сумма прощаемого долга, если обязательство имеет денежное выражение или его можно оценить (для этой цели часто предварительно делают расчеты и сверку расчетов между кредитором и должником).

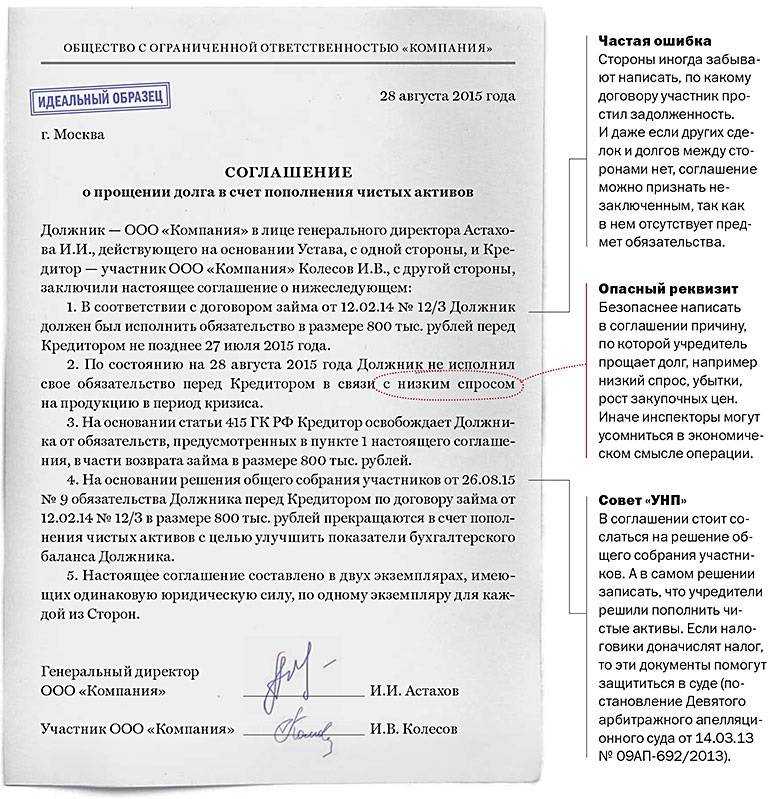

Несмотря на то, что прощение долга – довольно-таки простая сделка, судебная практика требует внимательного и юридически грамотного ее оформления. Это связано с необходимостью предотвращения спорных моментов, прежде всего, связанных с оспариванием правомерности прощения долга. Наиболее часто эта сделка оспаривается из-за наличия подозрений в мнимости или притворности. Кроме того, прощение долга в судебном порядке может быть признано сделкой иного вида, в частности, как сделка дарения, где освобождение от обязанности рассматривается как дар. Если такое признание произойдет, к прощению долга будут применяться совсем другие нормы. Это несет риски, обусловленные возможными ограничительными и запретительными положениями закона, действующими в отношении той сделки, которой прощение долга будет признано в судебном порядке. Если взять вероятность признания дарением, то правомерность сразу ставится под угрозу – дарение между коммерческими организациями прямо запрещено гражданским законодательством.

На практике в целях предотвращения риска пересмотра вида и характера сделки по прощению долга целесообразно подкреплять договоренности их экономическим обоснованием, чтобы однозначно снять все подозрения в неправомерности освобождения должника от обязанностей. Хорошими доводами выступают имущественные или финансовые выгоды, например, прощение долга в расчете на досудебное погашение его части, получение серьезной скидки от должника в будущем при продолжении с ним коммерческих отношений, заключение с должником новых прибыльных для кредитора договоров и т.п.

Обязательные условия соглашения

Формуляр обязан содержать сам предмет договора ― указание какого именно долга. Наличие ссылки на период образования недоимки, облегчит последующее оформление соглашения.

Стоит также прояснить дату первоначального кредитного обязательства с указанием периода возмещения. Следующим пунктом указывается причина, по которой невозможно погасить задолженность в полном объеме.

В основном она выражается тяжелым финансовым положением ссудополучателя, но по возможности, необходимо конкретизировать, чем такое положение объясняется. Чтобы облегчить оформление соглашения, на этом портале можно скачать типовую форму и пример договора о прощении задолженности.

Одним из главных условий соглашения, является наличие обязательной ссылки на конкретное определение выгоды, которую получает при этом заимодатель. Например, рекомендуется сообщить следующие сведения:

- Обещание дебитору оформить кредитное обязательство, предлагающее значительную скидку, вследствие устной либо письменной договоренности. Однако этому должно сопутствовать обоснование, что только содействие ссудополучателя помогло решить вопросы, связанные с получением займа.

- Дополнить и тем, что заемщик должен выполнить работы или предоставить услуги, продать товар по выгодным для заимодателя условиям.

- Заверить о погашении оставшейся части рецесса в самое кратчайшее время для увеличения оборотного капитала кредитора.

Не стоит забывать о продолжительности, в течение которой заемщик должен возместить оставшуюся сумму с указанием крайнего срока.

Говоря об аннулировании долга, имеется в виду и сама передача денежных средств, и если возмещение проходит в установленные сроки и порядок, без нарушений, кредитор не может взять обязанность по дальнейшему прощению.

При отсутствии в договоре подобных условий, фискальные органы могут предъявить большое количество претензий.

Не лишним станет и приведение штрафных санкций, если ссудополучатель не сможет вовремя возместить кредит. Разумеется, взыскать штрафы с должника никому не удастся по причине того, что он не в состоянии выплатить даже тело кредита.

Но в соответствие с этим, увеличится размер долга, который можно возместить после судебного разбирательства. Этим кредитор подчеркивает свое намерение получить невыплаченную часть.

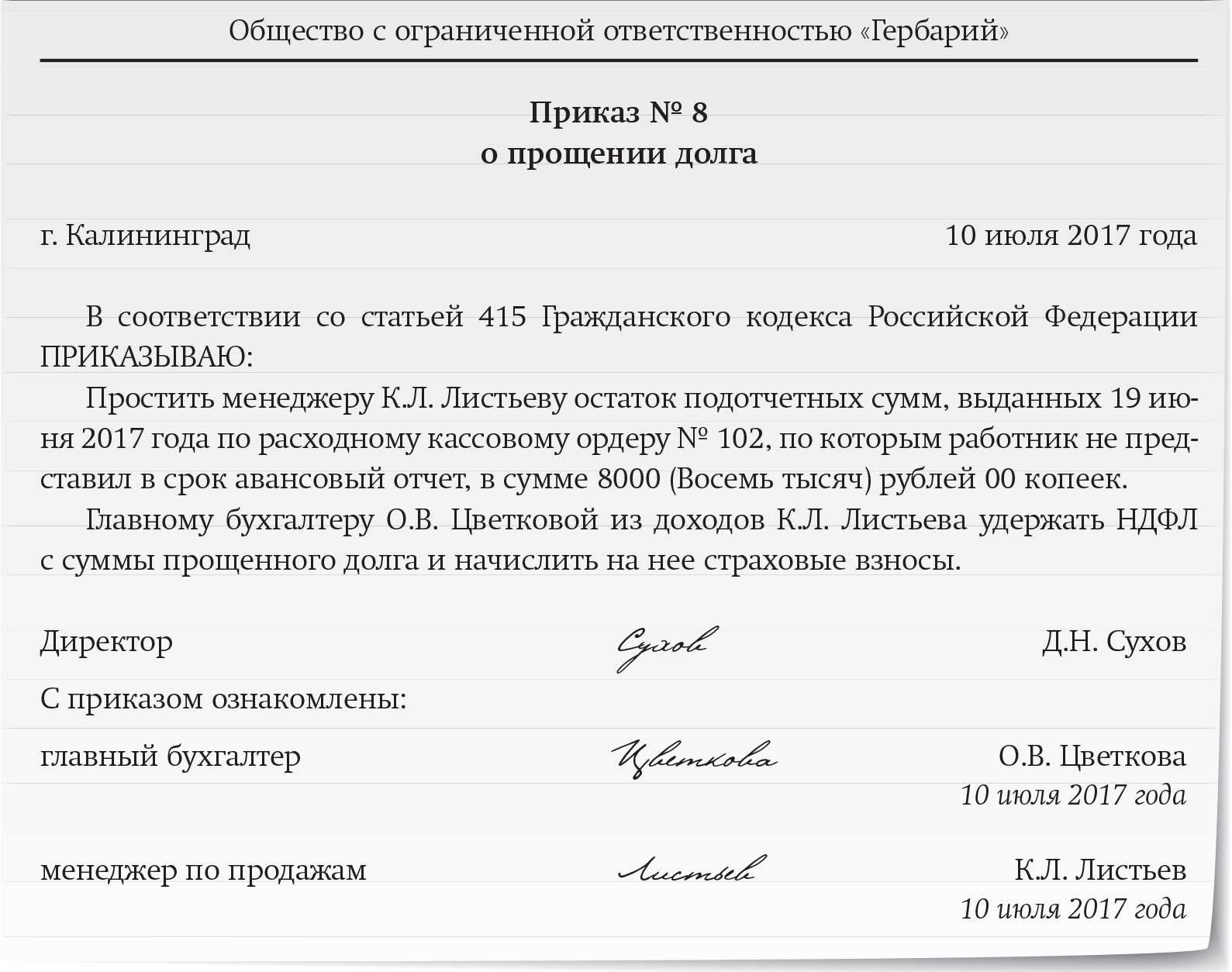

Налогообложение и налоговые последствия прощения долга (как оформить прощение долга между юридическими лицами)

Бухгалтер стороны, выступающей кредитором, должен сделать бухгалтерские проводки по списанию долга контрагента в расходы сразу же после того, как договор о прощении долга подписывается сторонами сделки

Что касается налогового учета, следует обращать внимание на применяемый кредитором режим налогообложения:

- при использовании метода начислений выручку следует признать без привязки к дате фактического получения дохода (прощение задолженности означает, что выручка уже отражена в учете в целях обложения налогом, товары отгружены, а долг по их оплате аннулирован — в данном случае выручку корректировать не требуется);

- если применяется кассовый метод, день получения выручки и день признания дохода совпадают (в связи с этим, разрешается корректировать выручку).

Списать задолженность налоговое законодательство позволяет двумя различными способами, на выбор налогоплательщика-кредитора:

- путем погашения долга из средств чистой прибыли (такой метод допускается Министерством финансов и налоговыми органами, поскольку оба ведомства придерживаются мнения о том, что такое списание задолженности не обладает признаками экономической обоснованности, чтобы признать его в составе расходов при исчислении налоговой базы по налогу на прибыль);

- списанием на внереализационные расходы с целью уменьшения налоговой базы.

Контролирующие органы склонны приравнивать списание долга контрагента к операции по безвозмездной передаче имущества. На уплату налога на добавленную стоимость факт прощения долга не оказывает влияния.

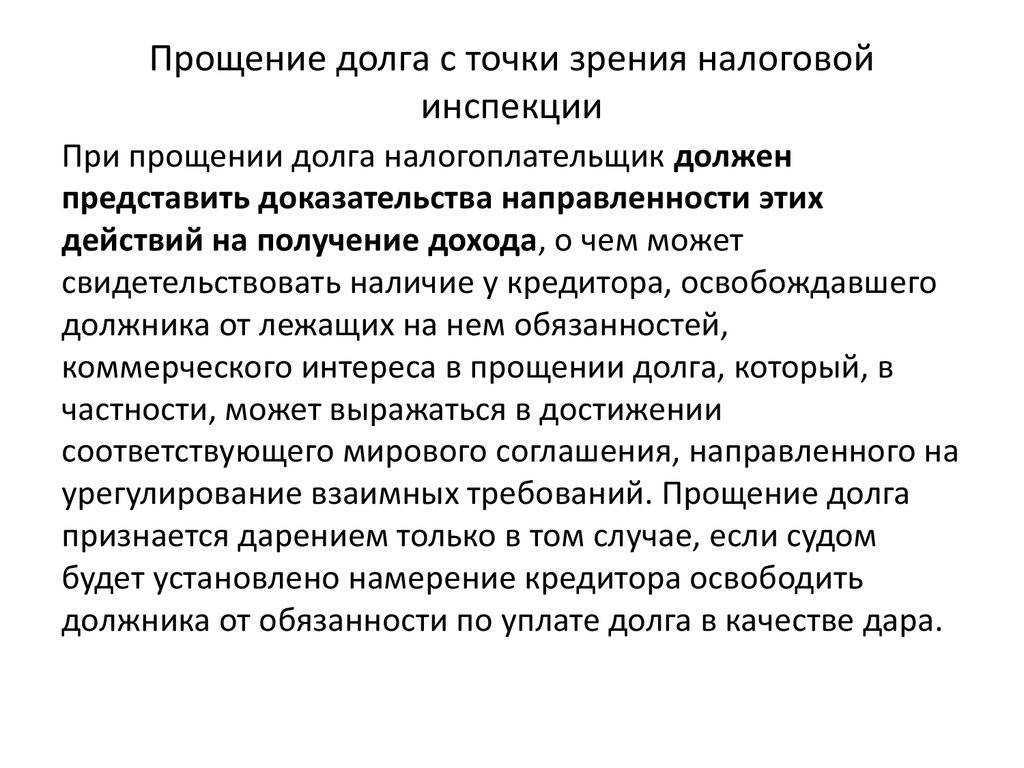

Доходы, полученные от коммерческих компаний и учредителей, владеющих долей, превышающей 50%, в уставном капитале фирмы-должника, не облагаются должником налогом на прибыль в случае прощения его задолженности. Что касается имущества, должник получает исключительно имущественные права, но передачи имущества при прощении долга не происходит. Если требуется доказать обратное, следует добиться положительного решения суда.

По мнению ИФНС РФ, компания должника не несет затрат при прощении долга (См. Определение КС РФ от 04.11.2004). Финансовые убытки кредитора ввиду прощения им долга обусловлены тем, что корректировка его налоговых обязательств в меньшую сторону с сумм, оплата за которые не была им получена, не представляется возможной.

Бухучет

В бухучете сумму долга, прощенного организации, отразите в составе прочих доходов по кредиту счета 91 «Прочие доходы и расходы» (п. 7 ПБУ 9/99). Сделайте проводку:

Дебет 60 (66, 67, 75, 76…) Кредит 91-1 – отражена сумма прощения долга.

Это следует из Инструкции к плану счетов (счета 91, 60, 66, 67, 76).

Доходы в виде прощенного долга отразите в качестве прочих поступлений в том отчетном периоде, в котором подписано (получено) уведомление (соглашение, договор) о прощении долга (п. 16 ПБУ 9/99).

В аналогичном порядке отразите прощение долга, связанное с решением учредителей об увеличении чистых активов. В данном случае дополнительные записи в бухучете делать не надо. Объясняется это тем, что увеличение чистых активов происходит за счет финансового результата. При этом никакого движения имущества (имущественных прав) не происходит. Подробнее о расчете чистых активов см. Как рассчитать стоимость чистых активов.

Вместо прощения долга можно оплатить дополнительные вклады в общество. То есть провести зачет денежных требований к обществу (п. 4 ст. 19 Закона от 8 февраля 1998 г. № 14-ФЗ).

Пример отражения в бухучете должника прощения долга по договору поставки

20 января ООО «Альфа» отгрузило ООО «Торговая фирма «Гермес»» товары на сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Срок оплаты товаров согласно договору поставки составляет 21 календарный день с даты отгрузки.

Так как в отношении «Гермеса» было возбуждено дело о банкротстве, «Альфа» простила долг покупателю. 19 февраля «Гермес» получил уведомление о прощении долга в размере 118 000 руб.

Операции, связанные с прощением долга, бухгалтер «Гермеса» отразил в учете так.

20 января:

Дебет 41 Кредит 60 – 118 000 руб. – оприходованы приобретенные товары;

Дебет 19 Кредит 60 – 18 000 руб. – отражен входной НДС по приобретенным товарам.

19 февраля:

Дебет 60 Кредит 91-1 – 118 000 руб. – отражена сумма прощения долга.

Пример отражения в бухучете должника прощения долга по договору займа с организацией

28 февраля ООО «Альфа» предоставило ООО «Торговая фирма «Гермес»» заем на сумму 500 000 руб. на срок с 1 по 31 марта (включительно). Сумма процентов, подлежащих уплате заимодавцу за пользование заемными средствами, составляет 4000 руб.

На дату возврата займа (31 марта) подписано соглашение о прощении долга, согласно которому «Альфа» освобождает «Гермес» от обязанностей возврата полученной суммы займа и уплаты процентов за пользование заемными средствами.

Для отражения операций по договору займа бухгалтер «Гермеса» открыл к счету 66 «Расчеты по краткосрочным кредитам и займам» субсчета: – «Расчеты по основному долгу»; – «Расчеты по процентам».

Операции, связанные с прощением долга, бухгалтер «Гермеса» отразил в учете так.

28 февраля:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – зачислена на расчетный счет сумма займа.

31 марта:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4000 руб. – начислены проценты по полученному займу;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 91-1 – 500 000 руб. – списана задолженность по основной сумме долга;

Дебет 66 субсчет «Расчеты по процентам» Кредит 91-1 – 4000 руб. – списана задолженность по уплате процентов по займу.

Условия заключения сделки, основания для списания долга

Оформление займа или кредитного договора на данный момент не является редкостью. Многие банковские учреждения предлагают выгодные программы кредитования граждан, благодаря которым можно достаточно быстро и с минимальным пакетом документов получить желаемую сумму. Однако, как показывает практика, некоторые заемщики переоценивают свои финансовые возможности, в результате чего не могут выполнять предусмотренные кредитным договором обязательства. Отказ от погашения кредита приводит к формированию задолженности.

Существует несколько вариантов решения данной проблемы, к сожалению, не все они являются выгодными для сторон договора, к примеру, процедуру взыскания долга через суд вряд ли можно отнести к числу приятных. Для должника оптимальным способом выхода из сложившейся ситуации может стать заключение договора о прощении долга.

Обратите внимание! Соглашение о прощении долга может быть составлено только в случае согласия обеих сторон сделки, то есть кредитора и должника. В том случае, если должник не согласен с решением банка освободить его от выполнения обязательств и желает погасить задолженность, он вправе отказаться от заключения сделки, сумму задолженности при этом он может разместить на депозите нотариуса или суда. В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу

Не является исключением и рассматриваемое соглашение

В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу. Не является исключением и рассматриваемое соглашение.

Договор о прощении долга должен быть составлен в письменной форме и содержать необходимую информацию. Устная договоренность между банком и должником об освобождении от выполнения обязательств юридического значения не имеет и не может выступать доказательством прощения долга в суде. Предметом прощения может стать как вся сумма задолженности, так и ее часть.

Способы извещения должника о желании кредитора простить долг:

- отправка официального уведомления;

- предоставление долговой расписки;

- прекращение действия кредитного договора;

- заключение мирового соглашения.

Принятию финансовым учреждением решения о прощении долга, как правило, предшествует выполнение ряда действий. К их числу относят:

- проверку платежеспособности должника;

- получение согласия на заключение сделки со стороны заемщика.

Если в ходе проверки неплатежеспособность должника подтвердилась и на заключение сделки он согласен, можно оформлять договор.

Чаще всего банки идут на такой шаг в следующих ситуациях:

- у заемщика два или более кредитов, поэтому выполнять обязательства в полном объеме по каждому из них он не может. Уменьшение долговой нагрузки путем прощения одного из долгов позволяет должнику платить по остальным счетам;

- задолженность слишком большая и ее полное погашение не под силу заемщику. Прощение части долга в большинстве случаев способствует выполнению должником оставшихся обязательства, а также позволяет банку избежать более крупных финансовых потерь;

- мероприятия, направленные на взыскание долговых средств, нецелесообразны. Как правило, это касается небольших займов, размер которых не превышает 10 000 рублей. Банк может прийти к такому решению, подсчитав расходы на оператора, услуги юриста и на госпошлину, оплатить которую необходимо в случае судебного разбирательства;

- срок исковой давности, в отношении кредитных договоров речь идет о 3 годах, истек. Стоит отметить, что некоторые финансовые структуры, даже в случае истечения общего срока давности, что, по сути, лишает их возможности добиться погашения долга через суд, не упускают возможности вернуть хотя бы часть своих средств и продают проблемные кредиты коллекторским компаниям;

- должник признан судом умершим или пропавшим без вести, при этом лиц, имеющих право на вступление в наследство, нет;

- в собственности должника нет никакого имущества, к тому же он официально не трудоустроен, что препятствует реализации процедуры взыскания долга.

Налоговые последствия и налогообложение

После подписания обеими сторонами соглашения, аннулирующего долг, в учете кредитора делаются проводки по списанию задолженности на затраты. В налоговом учете ориентироваться надо на применяемый режим налогообложения.

Если кредитором используется метод начислений, то выручка признается без привязки к дате фактического получения дохода. При прощении долга возникает ситуация, когда выручка в целях налогообложения уже отражена в учете, товары отгружены, а задолженность за них аннулируется. Выручка в этом случае не подлежит корректировке. Если кредитор практикует применение кассового метода, то дата получения дохода и его признания в учете совпадают. Поэтому корректировки допускаются.

При заключении договора об аннуляции долга между юридическими лицами сумма погашаемой таким способом задолженности не должна признаваться просроченной. Вариантов ее списания несколько:

- погашение из средств чистой прибыли;

- списание на внереализационные расходы с целью уменьшения налогооблагаемой базы.

Первый метод исходит из позиции Минфина и налоговых структур о том, что такое списание долга не имеет признаков экономической обоснованности для признания в составе затрат в базе налогообложения для налога на прибыль. Контролирующие органы приравнивают сделку к операции по безвозмездной передаче. В отношении НДС прощение долга не оказывает никакого влияния. Должник при аннулировании долга отражает в учете внереализационные доходы.

Налогом на прибыль не надо облагать доходные поступления, которые были получены от учредителей или коммерческих организаций, у которых имеется доля в уставном капитале должника (от 50%). Норма закреплена ст. 251 НК РФ. В отношении имущества действует правило, по которому при прощении долга не происходит передача имущественных активов, должник получает только имущественное право. Чтобы доказать обратное, необходимо получить положительное решение судебного органа.

Налоговые органы настаивают на том, что при прощении задолженности предприятие-должник фактически не несет никаких расходов. Обоснование – Определение КС РФ от 04.11.2004 г. Экономические потери кредитора от сделки по аннулированию долга обусловлены невозможностью скорректировать в меньшую сторону его налоговые обязательства с сумм, оплата за которые не поступила.

Кого привлекают к субсидиарной ответственности

Правила привлечения к субсидиарной ответственности контролирующих лиц компании-должника позволяют возложить ответственности по долгам банкрота на его директора, учредителя, членов совета директоров и пр. (Федеральный закон от 28 декабря 2016 года № 488-ФЗ).

Даже если ООО ликвидировано и исключено из реестра, к его бывшим собственникам могут быть предъявлены претензии по непогашенным в ходе проведения процедуры банкротства долгам.

Эти правила разрешают подавать заявление об ответственности как в конкурсном производстве, так и в течение 3 лет после его завершения.

Заявление о привлечении к субсидиарной ответственности могут подать:

- конкурсный управляющий;

- представитель работников должника;

- работник;

- бывший работник;

- налоговый орган;

- конкурсный кредитор;

- кредитор по текущему требованию.

Ликвидация фирмы-должника – основание для списания ее долга

Долги разрешено признавать безнадежными и списывать во внереализационные расходы при наступлении событий, перечисленных в пункте 2 статьи 266 НК РФ.

В частности, при исключении должника из ЕГРЮЛ в связи с ликвидацией .

Ликвидация организации – это прекращение ее существования без перехода ее прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ.

Ликвидация организации-должника является достаточным основанием для того, чтобы отнести ее долг к разряду безнадежных и списать. Сделать это можно на дату внесения соответствующей записи в ЕГРЮЛ.

Тем не менее, не все так однозначно. Чтобы списать долг ликвидированной фирмы, нужно убедиться в том, что он действительно стал безнадежным, то есть понесенный убыток уже не получится возместить ни при каких обстоятельствах.

Каким способом оформляется данный вид сделки

Прощение, которое освобождает должника от определенного вида обязательств, можно рассмотреть как обычную сделку, оформленную между двумя юридическими лицами. Многие задаются вопросом: возможно ли оформить ее устно? Согласно постановлению, прописанном в законодательстве страны, прощение можно оформить как в письменном, так и в устном виде. Самое главное, чтобы документ был пописан между юридическими лицами, чтобы должник смог по закону освободиться от задолженности. Оформить прощение долга реально несколькими способами. Например, оформив соглашение, которое будет подписано между человеком, дававшим в займы и лицом, обязанным вернуть долг. Данный вариант оформления является не основной документацией, а выступает в роли вспомогательной бумаги. В основном документе должны быть отображены следующие моменты, если кредитор решит подписать прощение долга:

- Копия и оригинал документа, который является основанием займа.

- Заявление, подписанное между обеими сторонами, указывающее на то, что прощение долга подписано по обоюдному согласию.

- Описать тот предмет, который являлся основным в долговом обязательстве и его оценочную стоимость.

Как составить?

Прощение долга довольно часто применяется в деятельности предприятий, так как в этом случае можно тоже получить дополнительную выгоду. Как правило, сделка заключается в двустороннем формате. Выглядит она так:

- Отдельный договор.

- Дополнительное соглашение к основному контракту, на основе которого образовалась задолженность.

Примеры

Разберём ситуации, которые иногда складываются между юридическими лицами:

- Сделка оформляется, так как не были исполнены обязательства по поставке товара или оказанию услуг. Выгода — заключить более выгодный договор в недалёкой перспективе.

- С финансовой организацией, где предприятие оформило займ, подписывается контракт. Здесь списание задолженности происходит как реструктуризация или входит в её программу.

- Предприятия прощают друг другу задолженности.

- Прощение долга по кредиту.

Обратите внимание! Списать нужно не только долги в денежном выражении, но и обязательства иного характера