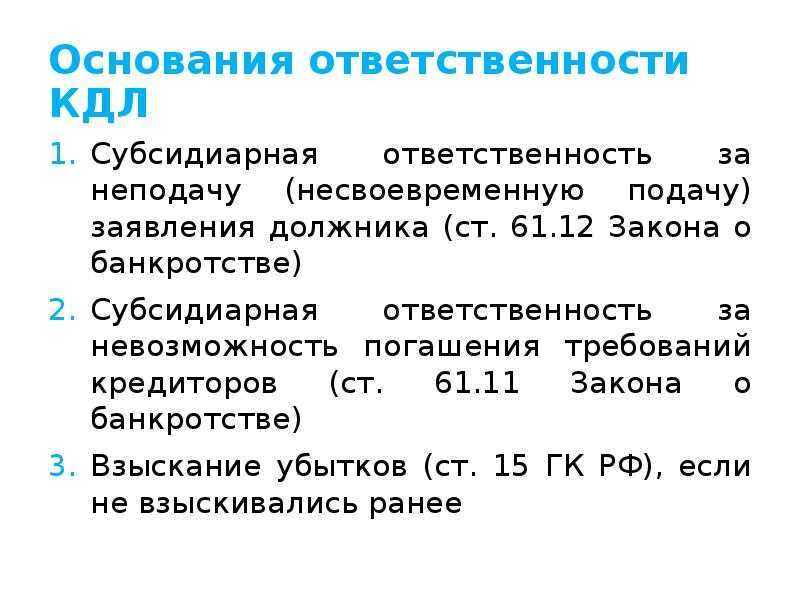

Что это такое

В российском законодательстве субсидиарная ответственность определяется, как дополнительная, к ответственности, которую несет должник перед кредитором. Например, если фирма не имеет достаточно активов, чтобы выплатить долги, по решению суда гасить задолженность будут КДЛ (контролирующие должника лица) — партнеры, которые в течение последних 3 лет до наступления состояния неплатежеспособности имели отношение к сделкам, которые признаны сомнительными и принесли вред организации.

К примеру, в период нахождения на должности директора ООО «Трейд» Иванов И. И. перевел на счет ООО

«Факел» 23 млн рублей без оправдательных документов. Впоследствии Иванов И.И.

покинул руководящий пост. Через 1 год после этой сделки ООО «Трейд» предстала в

статусе ответчика перед кредитной организацией. Юридическое лицо было не

способно выплатить долг, поэтому к субсидарной ответственности был привлечен

Иванов И.И., действия которого были расценены, как умышленные.

Примером из жизни может стать разбитая подростком витрина.

Юридически несовершеннолетний не может отвечать материально за свои действия, и

возместить ущерб владельцу магазина, поэтому должниками по субсидиарной

ответственности будут выступать его родители.

По «субсидиарке» может быть определен один или несколько должников. В случае совместной ответственности, долг выплачивается всеми участниками в равных долях. Но не все лица, определенные, как КДЛ, могут стать ответчиками по чужим долгам.

Чтобы перевалить на другое лицо задолженность должника, нужно установить, что обстоятельства являются доказательством причинения убытков фирме-должнику.

Что могут забрать

Что еще не могут взыскать — ст. 446 Гражданско-процессуального кодекса

Если у виновного в банкротстве нет денег выплатить долги, суд может забрать машину, дачу и загородный дом, акции и облигации, паи и даже картины. Точно не заберут единственное жилье и еду из холодильника.

Это не шутка, в законе так и написано: продукты не забираем

Это не шутка, в законе так и написано: продукты не забираем

Если руководитель подсуетится и быстро переоформит дачу или машину, например на детей, это вряд ли спасет. Суд заметит хитрость и признает сделку недействительной.

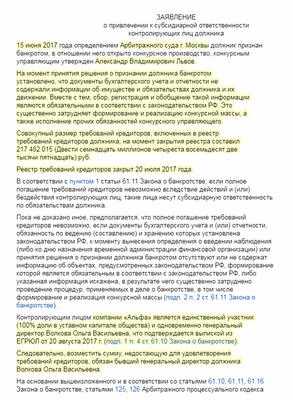

Раньше потребовать долг через суд можно было только во время процедуры банкротства. Сейчас это можно сделать в течение трех лет, поэтому если налоговая забыла взыскать долг сразу, она сделает это позже. До конца срока привлечения директора к субсидиарной ответственности может остаться один день, когда о бывшей компании вспомнят.

За долгом пришли через два года

В Санкт-Петербурге управляющий, который занимался процедурой банкротства компании, подал в суд на ее бывшего руководителя. Управляющий рассказал, что во время процедуры не получил все документы, поэтому не мог точно рассчитать размер долга перед кредиторами. Сейчас же этот долг составляет 500 тыс. руб.

В первый раз суд отказал, но после апелляции встал на сторону управляющего. Деньги взыскали с бывшего руководителя компании через два года после банкротства.

Ответственность за доведение компании до банкротства

В Постановлении N 53 приведены примеры неправомерных действий контролирующего лица, которые могут являться причиной банкротства компании (п. 16):

-

- принятие ключевых деловых решений с нарушением принципов добросовестности и разумности;

- дача указаний по совершению явно убыточных операций;

- назначение на руководящие должности лиц, результат действий которых будет очевидно не соответствовать интересам возглавляемой ими организации;

- создание и поддержание такой системы управления должником, которая нацелена на систематическое получение выгоды третьими лицами во вред должнику и его кредиторам.

Суды не будут ограничиваться исследованием лишь последней сделки, после которой появились признаки банкротства, а будут оценивать всю совокупность операций, совершенных под влиянием контролирующего лица, способствовавших возникновению кризиса и его развитию вплоть до банкротства.

При этом контролирующее должника лицо не подлежит привлечению к субсидиарной ответственности, если его действия (бездействие), повлекшие негативные последствия для должника, не выходили за пределы обычного делового риска и не были направлены на нарушение прав и законных интересов кредиторов. Речь идет о так называемом правиле защиты делового решения, признаваемом многими зарубежными правопорядками. Применяя это правило, суды должны будут руководствоваться сложившейся практикой его применения в корпоративных отношениях.

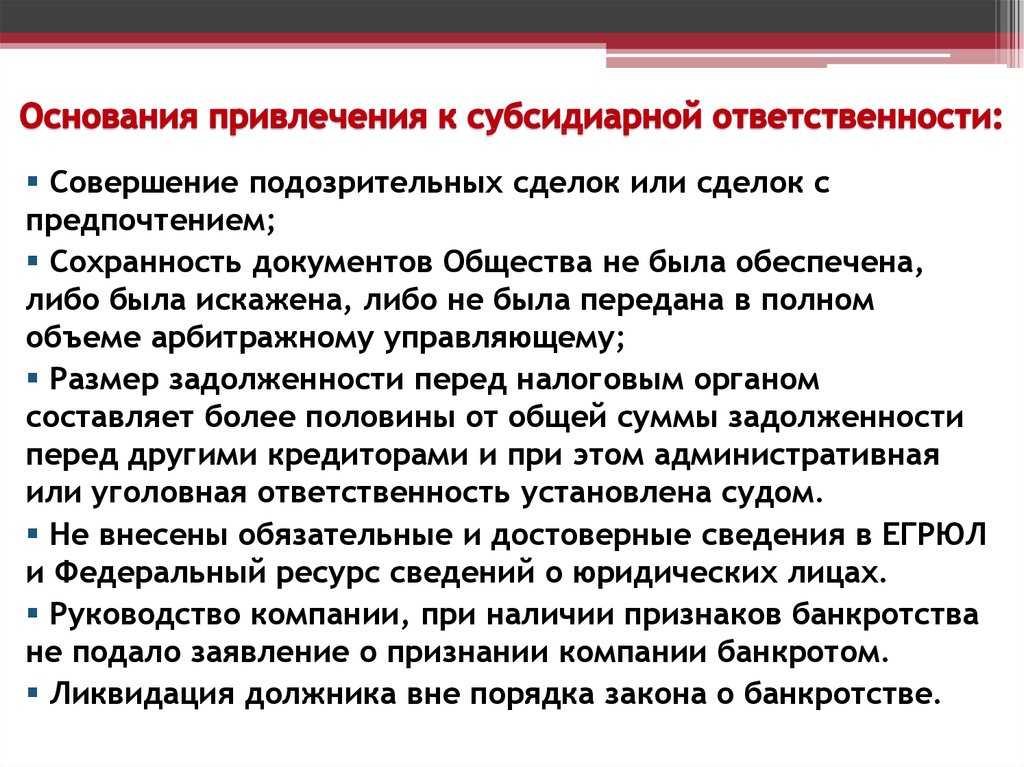

В Постановлении N 53 подробно разъясняются также опровержимые презумпции доведения до банкротства, закрепленные в п. 2 ст. 61.11 Закона о банкротстве

Здесь стоит обратить внимание на несколько моментов. Если причиной объективного банкротства явились сделка или ряд сделок, по которым выгоду извлекло третье лицо, признанное контролирующим должника исходя из презумпции, закрепленной в подп

3 п. 4 ст. 61.10 Закона о банкротстве, такой контролирующий выгодоприобретатель несет субсидиарную ответственность солидарно с руководителем должника, благодаря поведению которого получение выгоды стало возможным. Еще Пленум ВС РФ прямо указал на право арбитражного управляющего требовать от руководителя должника в рамках обособленного спора исполнения обязанности по передаче документации должника в натуре по правилам ст. 308.3 ГК РФ (п. 24).

В Постановлении N 53 ряд положений также посвящен разъяснению таких вопросов, как право на подачу заявления о привлечении к субсидиарной ответственности, тождественность исков о привлечении к субсидиарной ответственности и исковая давность, вознаграждение арбитражного управляющего, а также особенностям привлечения к ответственности по корпоративным основаниям при банкротстве и процессуальным особенностям рассмотрения соответствующих споров.

Читайте еще:

- Ключевые аспекты применения института соучастия при разрешении споров о привлечении к субсидиарной ответственности в банкротстве

- Солидарная и субсидиарная ответственность

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Тут мы подробно раскроем, за что можно привлечь контролирующее должника лица к субсидиарной ответственности. Если не знаете, кто такие контролирующие лица, то прочитайте нашу статью на эту тему.

Действия или бездействие контролирующих лиц, которые повлекли банкротство

В законе о банкротстве дана размытая формулировка, за что контролирующее лицо можно привлечь к субсидиарке. Согласитесь, под формулировку «Если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица, такое лицо несет субсидиарную ответственность по обязательствам должника» можно подогнать практически любое действие, которое не понравится кредиторам или конкурсному управляющему, а еще учитывайте, что дела о банкротстве обычно рассматривается спустя несколько лет после того, как такие действия или бездействие совершены.

Получалось бы совсем несправедливо, ведь кредиторы должны были бы доказать то, чего они вообще могут не знать (ну откуда им может быть известна внутренняя кухня?). Именно для этого в законе прописаны презумпции, то есть даются конкретные ситуации и разъясняется, что если такая ситуация имеет место, то контролирующее лицо должно доказывать, что он не виноват.

К таким презумпциям относятся:

01

Если контролирующее лицо совершило или одобрило сделку или сделки, причинившие вред кредиторам.Пример 1. Директор, зная, что у компании есть долги перед контрагентами, продал актив в 2 раза дешевле рынка или подарил. Пример 2. Участник, зная, что у компании есть долги перед контрагентами, одобрил сделку по продаже здания, принадлежащего компании.

02

Если контролирующие лица исказили бухгалтерскую документацию или не передали ее арбитражному управляющему после введения процедуры.Пример 1. После введения процедуры банкротства директор не передал документы по дебиторской задолженности или запасам управляющему.Пример 2. Директор не раскрывал в бухгалтерской документации реальный состав активов компании, то есть искажал документы бухгалтерского учета

03

Если в составе ваших кредиторов более 50% — это задолженность перед государством за нарушение административного, уголовного или налогового законодательства.Пример 1. По результата ВНП доначислили налогов на 100 рублей, а других кредиторов на 80 рублей.Пример 2. Компания или должностное лицо компании совершило административное правонарушение, штраф за которое составляет 100 рублей, а других кредиторов на 80 рублей.

В описанных случаях именно контролирующее лицо должно доказывать, что оно не виновато, а кредиторам хватит лишь сослаться на факт соответствующего события. Ну, по крайней мере так в законе написано. По факту кредитор все равно должен доказать всё сам.

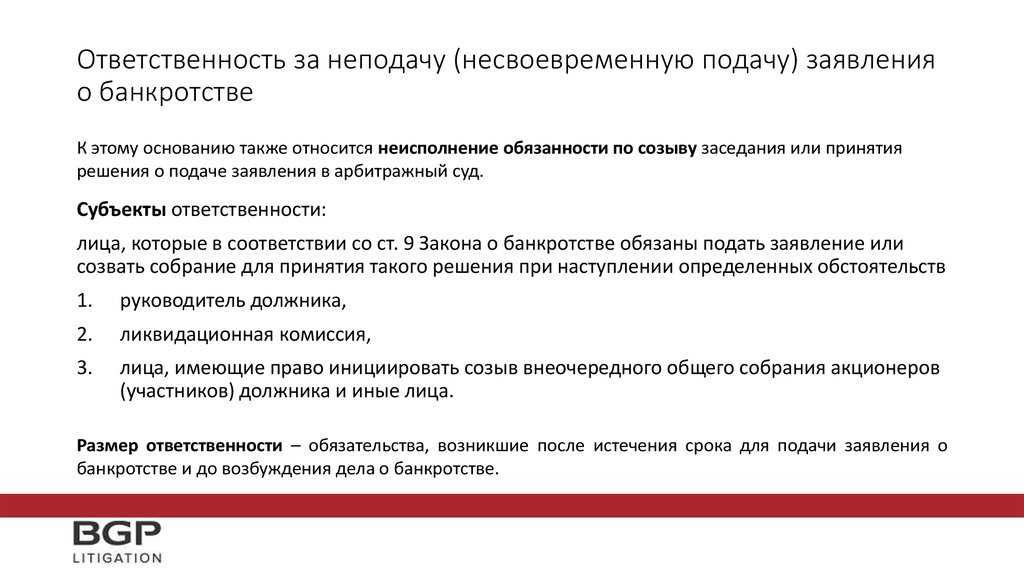

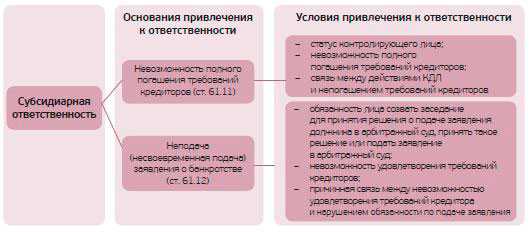

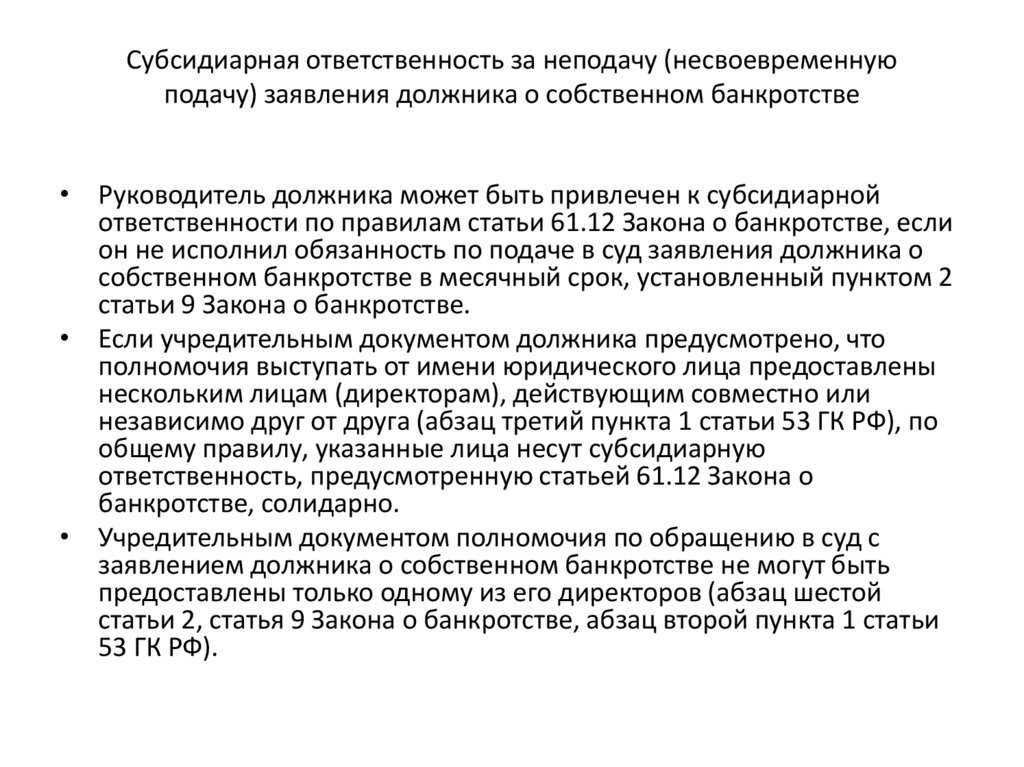

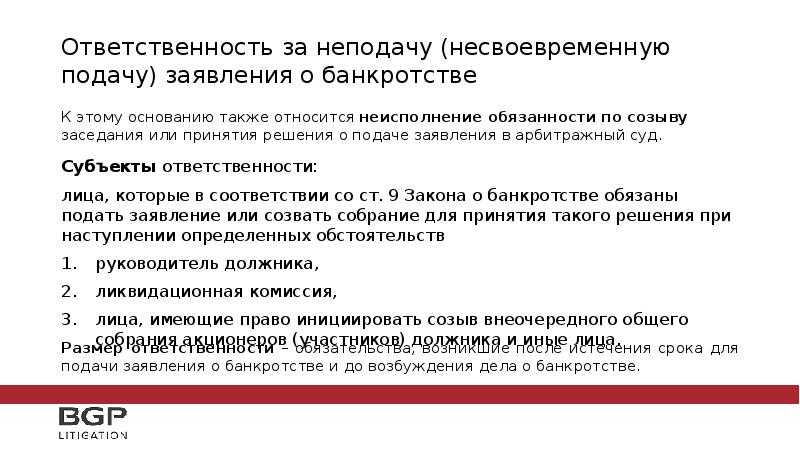

Несвоевременная подача или неподача заявления о банкротстве

Вторым самым частым основанием для привлечения к субсидиарной ответственности в рамках дел о банкротстве является неподача или несвоевременная подача заявления о банкротстве собственной компании.

Для привлечения к субсидиарной ответственности по названному основанию необходимо установить несколько фактов:

01

Наступил момент объективного банкротства — условия, при которых средний нормальный разумный руководитель точно бы пошел банкротить свою компанию

02

В течение месяца с момента наступления такого срока руководитель не обратился с соответствующим заявлением

Крайне важно, что даже если руководство должника будет привлечено к субсидиарной ответственности по этому основанию, с него взыщут не все долги, а также текущие требования кредиторов, которые возникли после возбуждения дела о банкротстве, а только ту задолженность, которая возникла по истечению месяца с момента объективного банкротства

Пример

01.05.2021 компания не заплатила одному из своих контрагентов. Ну с кем не бывает, заплатит попозже, но 15.06.2021 она не заплатила еще одному кредитору.

Допустим, к 01.07.2021 любому руководителю было бы понятно, что компанию уже не спасти, даже если взыскать всю дебиторскую задолженность и продать все имущество (пример очень простой, но для понятности лучше так).

У руководителя есть 1 месяц, чтобы с этого момента обратиться в суд с заявлением о банкротстве собственной компании.

Если руководство будет привлечено по этому основанию к субсидиарке, в размер ответственности войдут только требования кредиторов №3 и №4, то есть те, которые появились спустя месяц после появления признаков объективного банкротства.

Бывало такое, что при общих долгах компании в сотни миллионов рублей, по этому основанию субсидиарной ответственности взыскивали суммы намного меньше, так как большинство долгов возникло до момента объективного банкротства.

Признаки банкротства ООО

В процессе своей деятельности ООО вступает в хозяйственные отношения со многими партнерами. При этом у компании возникают финансовые обязательства – перед бюджетом, работниками, поставщиками. Договором или законом для погашения обязательств установлены разные сроки.

Основной признак банкротства ООО – это наличие задолженности на сумму более 300 тысяч рублей, срок которой истек более 3 месяцев назад. В этом случае руководитель организации-должника должен подать в арбитражный суд соответствующее заявление.

На практике так происходит далеко не всегда, потому что сумма в 300 тысяч рублей для бизнес-расчетов очень невелика. Кроме того, организация может оказаться в ситуации кассового разрыва, когда денег в данный момент нет, но они ожидаются от контрагентов. Имеет значение и продолжение расчетов с кредиторами или процедура оспаривания этого долга.

Как правило, безнадежной ситуация становится при наличии гораздо более крупной суммы долга, когда счет идет на десятки миллионов и даже миллиарды рублей. Именно такие суммы и взыскиваются в рамках субсидиарной ответственности.

*Здесь и далее используются открытые сведения Федресурса.

И все же, организациям не стоит допускать возникновения критической задолженности даже в 300 тысяч рублей. Надо заранее принимать меры для погашения или реструктуризации долгов и договариваться с кредиторами. Ведь по статистике Федресурса 78% дел о признании банкротства инициирует не должник, а кредиторы, которые не получили вовремя причитающиеся им деньги.

Что касается ликвидации ООО с долгами по налогам, то об этом в статье 49 НК РФ прямо сказано: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Срок исковой давности

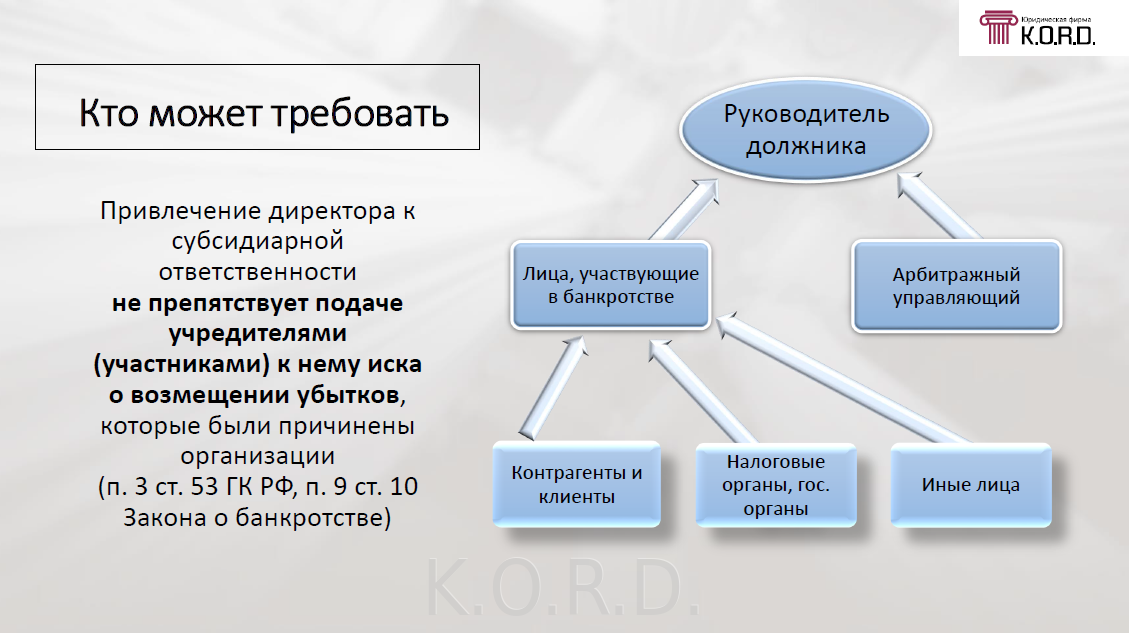

Заявление о привлечении к субсидиарной ответственности может быть подано в течение одного года со дня, когда заявитель узнал (или должен был узнать) о наличии оснований для применения такой ответственности. При этом к моменту подачи заявления не должно пройти более трех лет со дня признания должника банкротом (п. 5 ст. 10 Закона о банкротстве).

На практике немало споров вызывает вопрос о том, как правильно определить момент, когда стало известно (или должно было стать известным) о наличии оснований для привлечения к субсидиарной ответственности, ведь узнать о наличии таких оснований можно еще до того, как введено конкурсное производство, но при этом подать заявление можно только в ходе конкурсного производства.

Если применять закон буквально, то может возникнуть ситуация, когда срок исковой давности уже идет, но заявление о привлечении к субсидиарной ответственности подано быть не может, так как конкурсное производство еще не открыто.

Следовательно, в тех случаях, когда лицу стало известно о наличии оснований для привлечения контролирующего лица к субсидиарной ответственности еще до признания должника банкротом, срок для обращения в суд начинает течь не раньше, чем с момента введения процедуры конкурсного производства. В остальных случаях само по себе признание должника банкротом не приводит к началу течения указанного срока.

Правовая позиция об исчислении срока исковой давности по искам о субсидиарной ответственности с момента окончания расчетов с кредиторами применима к отношениям, регулируемым ст. 10 Закона о банкротстве в редакции Закона № 73-ФЗ, который не предусматривал специального срока для обращения в суд.

В настоящее время в силу абз. 4 п. 5 ст. 10 Закона о банкротстве срок исковой давности для подачи заявления о привлечении к субсидиарной ответственности контролирующих должника лиц исчисляется с момента, «когда лицо узнало или должно было узнать о наличии соответствующих оснований для привлечения к субсидиарной ответственности».

Резюмируя все сказанное выше, еще раз перечислим основные обстоятельства, которые следует учитывать при подаче в суд заявления о привлечении к субсидиарной ответственности:

- в отношении должника введено конкурсное производство;

- с момента, когда стало известно о наличии оснований для привлечения к субсидиарной ответственности, не прошел один год. При этом если о таких основаниях заявитель узнал раньше, чем было открыто конкурсное производство, срок начинает исчисляться с даты введения данной процедуры;

- со дня признания должника банкротом не прошло более трех лет;

- имущество должника реализовано, сформирована конкурсная масса;

- на момент подачи заявления конкурсное производство еще не завершено.

Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут статьОпределение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019:

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную организацию;

- имущество выводится на зависимую компанию;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Что такое субсидиарная ответственность

Понятие субсидиарной ответственности дано в статье 399 ГК РФ. Это дополнительная ответственность, которая возникает, когда основной должник не может рассчитаться по своим обязательствам. Похоже на механизм поручительства по кредитному договору. Вот только для привлечения поручителя требуется его согласие, а к субсидиарной ответственности учредителя или директора привлекают в силу закона.

Чтобы разобраться в этом вопросе, сначала ознакомимся со статьей 56 Гражданского кодекса: «Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных настоящим Кодексом или другим законом».

Как видим, норма о том, что учредитель не отвечает по долгам своей организации, имеет исключения. И одно из них предусмотрено статьей 3 закона от 08.02.1998 № 14-ФЗ: «В случае несостоятельности (банкротства) общества по вине его участников на указанных лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Таким образом, ответственность учредителя ООО по долгам общества возникает в случаях банкротства, а также вне рамок дела о банкротстве (в случаях, предусмотренных статьями 61.19 и 61.20 закона № 127-ФЗ от 26.10.2002).

При этом должна существовать виновная связь между действиями или бездействиями собственника и финансовой несостоятельностью бизнеса. Правда, у ФНС на это свое мнение, о котором мы расскажем ниже.

Итак, при создании коммерческой организации надо знать о двух видах ответственности:

- ответственность ООО по долгам, которая возможна только в пределах имущества самой организации;

- субсидиарная, т.е. дополнительная, ответственность учредителя за счет личного имущества, которая возникает, если компания доведена до банкротства по его вине.

Если организация успешно работает и вовремя рассчитывается с бюджетом и кредиторами, то предъявить претензии к учредителю невозможно. Но все меняется, если ООО оказывается в ситуации банкротства или ликвидируется с долгами по налогам.

Ответственность за нарушение действующего законодательства

Субъект: руководитель организации

Ответственность: административная, уголовная

Чем предусмотрена: КоАП РФ, Уголовный кодекс РФ

Законодательство содержит огромное количество стандартов, правил, порядков и процедур, за нарушение которых не только сами юридические лица, но также их руководители привлекаются к административной и, если итог деяния более плачевный, к уголовной ответственности. Не отбили и не выдали кассовый чек покупателю, не уведомили соответствующий орган о заключении трудового договора с мигрантом, нарушили срок извещения учредителя компании о внеочередном собрании участников общества — получайте штраф, как на само это общество, так и на его директора. С конкретными рисками лучше ознакомиться заранее в зависимости от сферы деятельности, почитав на досуге КоАП РФ и УК РФ. Размеры штрафов могут быть существенными. Из самого печального: дисквалификация руководителя и, конечно, лишение свободы.

Что касается уголовной ответственности именно за налоговые преступления (ст.ст. 198, 199, 199.1, 199.2, 199.3, 199.4 УК РФ), то тут есть несколько нюансов.

С 2020 года установлены новые пороги привлечения к уголовной ответственности за неуплату налогов. До 2,7 млн. для физических лиц. И до 15 млн. для юридических лиц. Стоит заметить, средний размер доначислений на одну ВНП составляет 32 млн.руб. То есть любая среднестатистическая налоговая проверка дает основания для возбуждения уголовного дела (конечно, если налогоплательщик не погасил предъявленные доначисления).

Уголовная ответственность может наступить и за неуплату страховых взносов. Порог привлечения к ответственности тот же, что и по налогам. На такие преступления распространяются те же статьи (ст. 198, 199 УК РФ). Однако и здесь есть нюансы. Отдельно выделены преступления за неуплату страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и проф. заболеваний (ст. 199.3, 199.4 УК РФ). По ним порог привлечения ниже: 1,8 млн. руб. для физических лиц; 6 млн. для юридических.

Отдельный акцент на ст. 199.2 УК — сокрытие имущества от взыскания налогов и страховых взносов. Лихие собственники или руководители бизнеса, почуяв неладное и держа в руках только что врученное решение налогового органа о назначении выездной проверки, лихорадочно ищут способ вывести деньги или имущество из-под потенциального взыскания. А зря. Этот состав преступления — очень формальный. Доказывается относительно легко. Факт перечисления денег, отчуждения имущества и даже направление выручки в обход потенциального недоимщика сразу на поставщиков и подрядчиков — преступление.Определение СК по уголовным делам Шестого кассационного суда общей юрисдикции от 21 октября 2020 г. по делу №7У-14192/2020[77-2742/2020], Кассационное определение СК по уголовным делам Девятого кассационного суда общей юрисдикции от 22 января 2020 г. по делу №7У-1008/2019[77-18/2020-(77-57/2019)] Конечно, если стоимость его стартует от 2,25 млн. рублей.

Что такое субсидиарная ответственность в гражданском праве

Это понятие означает обязанность расплатиться по долгам другого человека или организации. Согласно статье 399 ГК РФ, участниками субсидиарной ответственности являются три стороны:

- основной должник — тот, кто взял деньги в долг, в кредит, заключил сделку либо нанес материальный ущерб компании или частному лицу;

- кредитор — это может быть банк, владелец какой-либо собственности, частное лицо; то есть, тот, кому задолжали.

- субсидиарный должник — лицо, отвечающее по обязательствам основного должника в том случае, если последний не сможет погасить их.

ГК РФ Статья 399. Субсидиарная ответственность

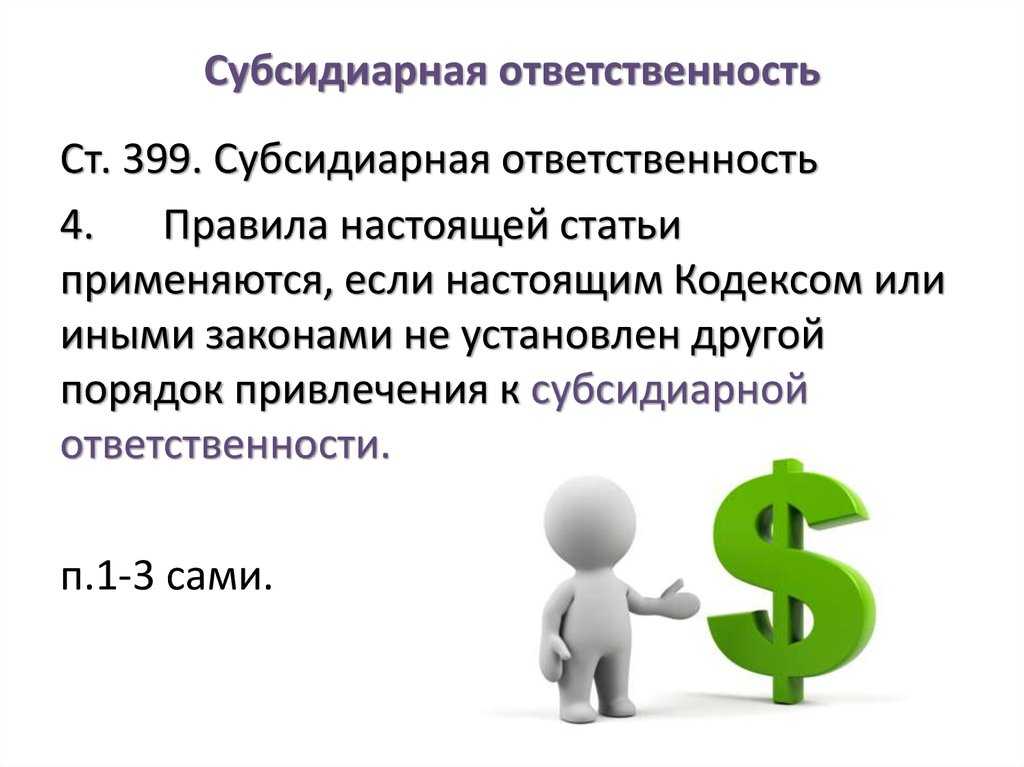

- До предъявления требований к лицу, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответственности другого лица, являющегося основным должником (субсидиарную ответственность), кредитор должен предъявить требование к основному должнику.

Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

Читать полностью

Согласно закону, субсидиарка возникает только по решению суда, а не просто при просрочке платежей. Простыми словами, долги разорившейся компании отдают ее руководители и владельцы, а иногда — главные бухгалтеры и третьи лица. Ключевой критерий: должно быть доказано, что их действия (или бездействие) привели к краху. При этом пока компания не банкротится, никто не обязан отдавать в счет погашения долгов личные средства и имущество.

Возникновение субсидиарной ответственности

Есть два вида ответственности: договорная и внедоговорная. В первом случае условия прописываются в договоре, и субсидиарный должник оплачивает долг за основного, независимо от степени своей вины. Во втором случае ответственность возникает при определенных обстоятельствах, например, у родителей, чей ребенок разбил чужое окно, или у руководителя компании, если он доказанно виноват в банкротстве своей фирмы.

В любом случае для взыскания долга с субсидиарного ответчика необходимо соблюдение следующих условий:

- основной должник отказался платить, и у него нет средств/имущества для взыскания;

- у должника нет встречных претензий к кредитору, а также он извещен о том, что долг будут требовать с другого лица.

Субсидиарный должник должен известить основного о том, что будет платить по его обязательствам. В дальнейшем он имеет право взыскать убытки.

Консультация юриста при наступлении субсидиарной ответственности

Отличия от солидарной ответственности

При субсидиарке можно переложить ответственность на другое лицо только в случае, когда доказана невозможность взыскания с основного должника. При солидарной ответственности кредитор вправе требовать выплат по долгам с любого из должников.

|

Субсидиарная ответственность |

Солидарная ответственность |

|---|---|

| Ответственность дополнительного должника по отношению к основному | Общая (совместная) ответственность нескольких лиц, возникшая в результате принятия ими определенных обязательств |

| В случае взыскания субсидиарной ответственности с нескольких лиц, обязательство одного из них при погашении перестает существовать, даже если прочие субсидиарные ответчики не смогли погасить свою долю долга | Обязательство существует для всех солидарных должников в равной степени, пока оно не погашено полностью. Если один должник возьмет на себя полное погашение долга, все прочие должники будут освобождены от выполнения обязательств |

| До предъявления претензий к субсидиарному ответчику взыскатель обязан направить требования основному должнику | Поскольку солидарная ответственность предполагает равенство ее участников между собой и регламентируется договором, кредитору не нужно направлять какие-либо требования — он вправе сразу подать иск о взыскании долга |

| Если кредитор не может взыскать задолженность с основного должника, он имеет право заявить о своих претензиях к субсидиарному должнику | Кредитор, не сумевший удовлетворить свои требования через одного из должников, может взыскать долг с любого из прочих ответчиков |

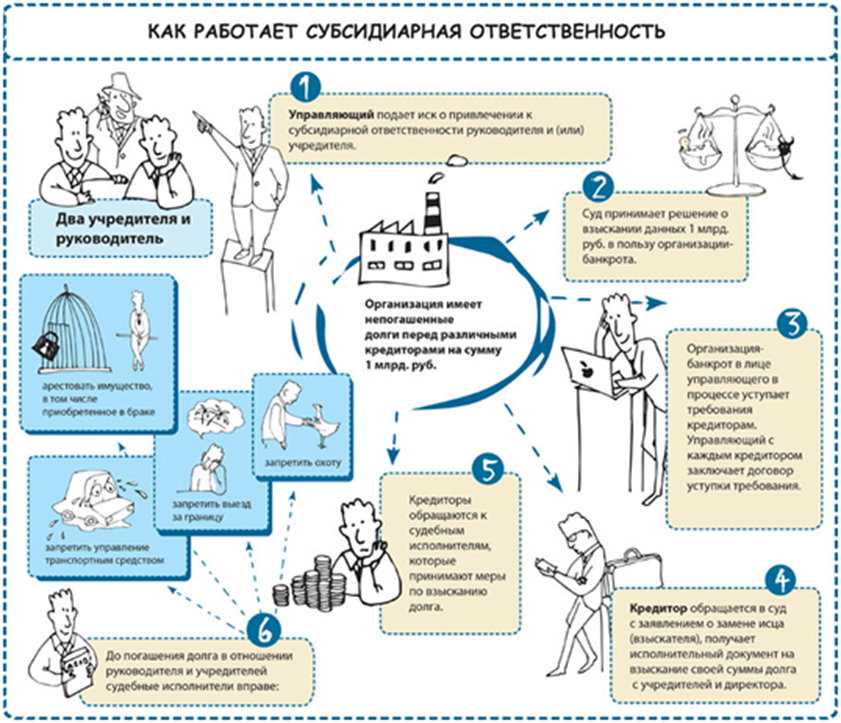

Кроме того, еще существует субсидиарно-солидарная ответственность. Она подразумевает, что есть несколько субсидиарных ответчиков, с которых уже долги могут взыскивать одновременно.

В качестве примера: компания банкротится с долгами на 90 миллионов рублей. Суд принял решение привлечь к ответственности гендиректора, его супругу и главного бухгалтера. С них будет взыскано солидарно по 30 миллионов рублей.

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротствоПостановление Арбитражного суда Поволжского округа от 3 февраля 2021 г. по делу № А57-2120/2020, Постановление Арбитражного суда Московского округа от 26 ноября 2020 г. по делу № А40-256521/2019.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

-

размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей. Получить «субсидиарку» свыше 500 тыс. проще чем кажется. В Уральском округе средний размер субсидиарной ответственности 47 млн. руб. К таким выводам мы пришли при подготовке Гида по субсидиарной ответственности;

-

и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное…

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникамп. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.