Как прекратить банкротство физического лица?

Если началась процедура банкротства физлица, то это не значит, что ее нельзя остановить. Рассмотрим, когда можно прекратить банкротство в отношении физлица:

Если началась процедура банкротства физлица, то это не значит, что ее нельзя остановить. Рассмотрим, когда можно прекратить банкротство в отношении физлица:

- Если лицо вдруг стало вновь платежеспособным, то это основание для прекращения банкротства. Лицо может стать платежеспособным при выполнении плана реструктуризации, который разработан кредитором и утвержден судом. Также у лица могут появиться доходы, позволяющие рассчитаться по долгам, например, получение наследства, трудоустройство на высокооплачиваемую работу и т.п.

- Должник и кредитор могут достичь мирового соглашения в процедуре банкротства, что повлечет прекращение дела по банкротству.

- Если требования, которые явились основанием для введения банкротства в отношении физлица, признаны необоснованными, то это повлечет прекращения производства по делу. Например, такая ситуация возможна, если договор или расписка признаны недействительными.

- Прекращение банкротства физлица повлечет также отказ всех кредиторов от требований к должнику. Такая ситуация возможна при прощении долга.

- В случае погашения задолженности перед всеми кредиторами банкротство прекращается. Долги может погасить сам должник или третье лицо, либо в конкурсную массу может быть включено такое имущество, которое позволяет рассчитаться со всеми кредиторами.

- При недостаточности или отсутствии денег на финансирование процедуры банкротства дело о банкротстве физлица будет прекращено.

Что сделать, если в Ваши планы не входит банкротиться, а на Вас подали соответствующее заявление в арбитраж?! Нужно составлять мотивированное возражение против процедуры, указывая правовое обоснование невозможности продолжать банкротное дело, а также ссылаясь на фактические обстоятельства.

Кроме того, все, на что вы ссылаетесь суду должно быть доказано именно с вашей стороны, соответственно подкрепите слова письменными доказательствами, представленные в суд и сторонам процесса.

Предоставьте все в суд и примите активное участие в судебном заседании, где будет решаться вопрос обоснованности заявления о банкротстве, а также необходимости вводить ту или иную процедуру в отношении должника.

Арбитражный управляющий во внесудебной процедуре несостоятельности (банкротства)

Революционным является то, что внесудебное банкротство граждан проходит:

- без участия арбитражного управляющего;

- без суда.

В стандартном банкротстве финансовый управляющий выполняет ряд функций: подает публикации в Федресурс, встречается с кредиторами, вносит их требования в реестр, проверяет состояние финансовых дел должника и в целом ведет процедуру.

Отсутствие финуправляющего в деле о банкротстве через МФЦ делает его проведение бесплатным, но при этом сильно осложняет сам процесс. Помните, что сотрудники МФЦ — лишь приемное звено сведений о ваших долгах. Они не обязаны ничего проверять (кроме факта закрытия приставами исполнительного производства). И от того, как вы составили заявление (правильно ли указали кредиторов) зависит, в каком виде эти данные будут загружены на «Федресурс».

В качестве примера приведем реальную историю. Должник указал в заявлении своих кредиторов — банки и МФО. За время, пока он «зрел» для подачи заявления в МФЦ, а кредиторы с ним судились, его долги были проданы коллекторам, да еще и несколько раз. Кому — он уже и сам забыл, ведь он отказался от общения с коллекторами в надежде на скорое списание долгов.

Можно ли через МФЦ списать долг по алиментам? Спросите юриста

И вот данные о его долгах сотрудник МФЦ загрузил на «Федресурс», а изначальный кредитор-банк пишет — мы уже не являемся кредитором данного физ. лица, долг продан компании «Агентство судебного взыскания». То есть должник, сам не зная об этом, подал в МФЦ неверные сведения. Все, банкротство остановлено или (если есть инициатива кредитора), его передают в Арбитраж.

В этой ситуации, при возникновении подобного косяка, уладить дело с переданным по сто раз долгами и чехардой кредиторов — как раз функция управляющего. Он будет их искать и с ними договариваться. А раз при внесудебной процедуре управляющего нет — то и голова за вас и ваши неточности ни у кого не болит.

Во внесудебном банкротстве участие управляющего не предусмотрено, частично его функции делегированы многофункциональным центрам.

Но опыт первого года работы системы упрощенной процедуры банкротства свидетельствует, что выполняют функции финуправляющего сотрудники МФЦ плохо. Надо признать, что они — лишь звено по приему заявления и загрузки данных о должнике для кредиторов на «Федресурс». Это и не удивительно — они ничего не обязаны делать в интересах должника.

Даже помогать в составлении заявления — и то не обязаны. И вся работа по приему заявлений от должников для сотрудников МФЦ — лишь дополнительная нагрузка, которой они откровенно не рады.

Финансовый управляющий в деле не участвует, но это не значит, что проверки не будет. Согласно нормам закона N 289-ФЗ от 31 июля 2020 года о внесудебном банкротстве граждан, у кредиторов увеличится круг полномочий.

Таким образом, полномочия финуправляющих в упрощенном (внесудебном) банкротстве будут распределены между:

- МФЦ;

- Кредиторами должника.

Нужна помощь по внесудебному банкротству?

Законопроект об упрощенной процедуре банкротства вступил в силу с 1 сентября 2020 года. В нем написано, что должник во внесудебной процедуре несостоятельности (банкротства) получит списание долгов в сроки ровно 6 месяцев. Упрощенное банкротство физических лиц — это такое социальное банкротство, которое было придумано специально для самых уязвимых должников: пенсионеров, инвалидов, одиноких матерей.

Процедура внесудебного банкротства кажется легкой только на первый взгляд

На деле же только треть претендентов на списание долгов через МФЦ за пол года после вступления закона в силу смогли подать на нее документы. И в упрощенке оказалось очень много «подводных камней».

Все ли долги можно списать

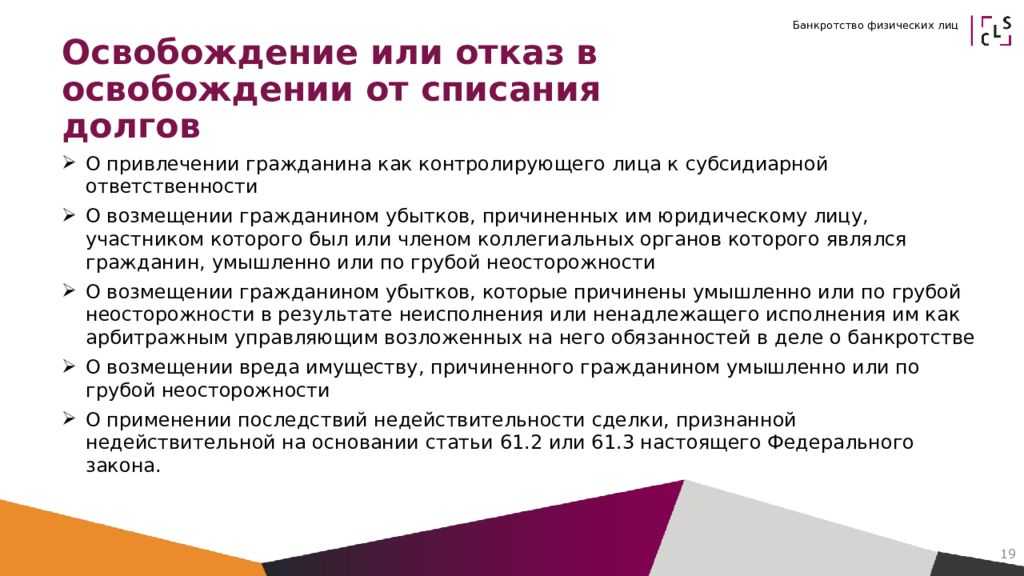

В статье 213.28 Закона о банкротстве перечислены все обстоятельства, в силу которых долги не подлежат списанию.

Списать долги не получится в следующих случаях:

- если гражданина привлекли к ответственности за преднамеренное или фиктивное банкротство;

- гражданин не предоставил суду или финансовому управляющему необходимые сведения, либо они были ложными;

- гражданин предоставил кредитору ложные сведении при оформлении кредита;

- имели место мошеннические действия;

- гражданин умышленно уклонялся от уплаты налогов, скрыл или уничтожил своё имущество.

В данных случаях освободить человека от задолженности не получится.

Какие долги не спишут:

- алименты;

- текущие платежи;

- возмещение вреда, причинённого жизни или здоровью;

- долги по зарплате перед работниками должника, выходные пособия;

- субсидиарная ответственность;

- компенсация морального вреда;

- долги, неразрывно связанные с личностью должника.

Если у человека есть цель взять кредит и обанкротиться, обмануть суд, скрыть имущество, специально не выплачивать кредиты и долги, у него это не получится.

Также мы советуем не приносить в банк при оформлении кредита ложные справки о доходах, иначе у вас могут возникнуть проблемы в процедуре.

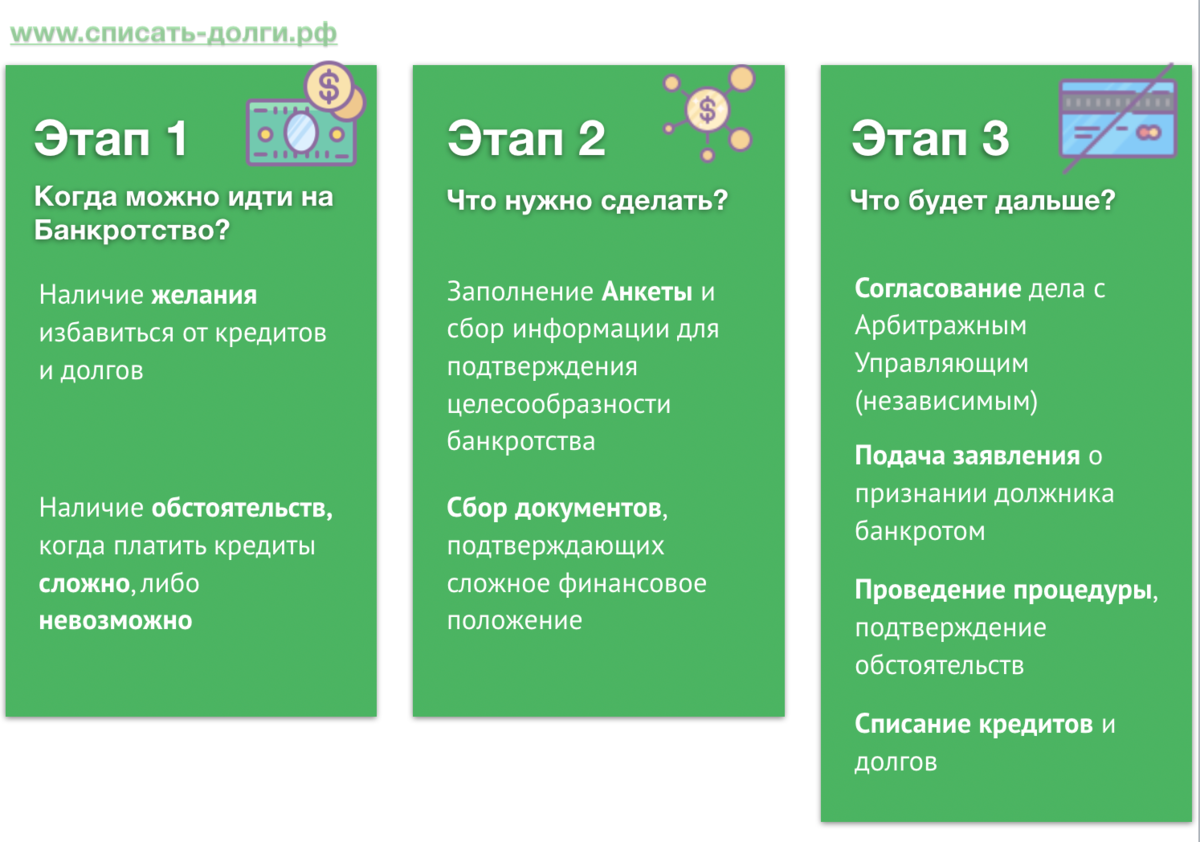

Каков алгоритм действий?

Как поступить физическому лицу для того, чтобы его признали несостоятельным и управляющий списал недоплаты? Алгоритм действий таков:

- Обратитесь в банк и попробуйте договориться о реструктуризации платежей. Не спешите признавать себя неплатежеспособным.

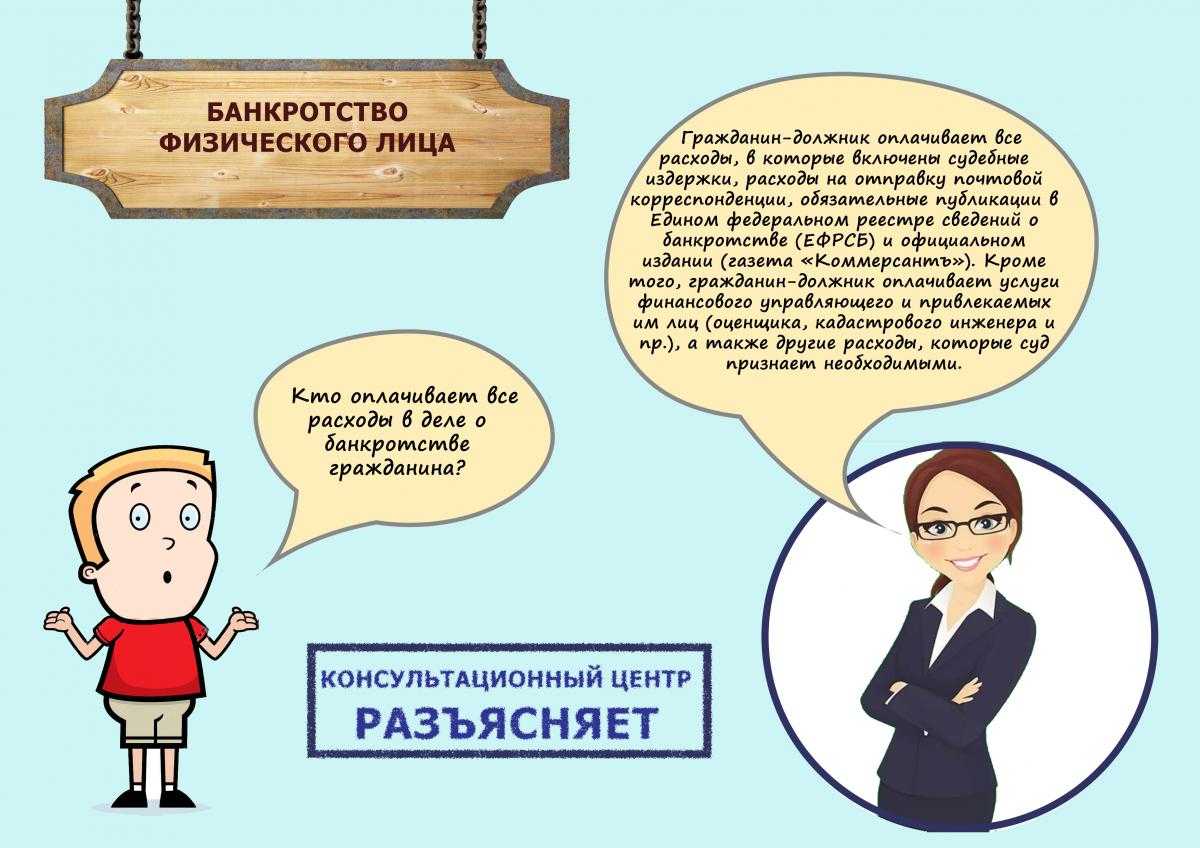

- Оцените финансы. Не забудьте о пошлине и заработной плате управляющего. Кроме того, в процессе придется платить за почтовые расходы, публикации и регистрацию в Росреестре.

- Соберите документы.

- Подайте заявление в арбитражный суд по месту жительства.

Важно понимать, что заявление может подать как кредитор, так и заемщик. Если вы являетесь заемщиком, приложите следующие документы:

- бумаги, подтверждающие наличие неуплаты;

- график платежей по кредиту;

- справки о всех банковских счетах;

- копии СНИЛС и ИНН;

- сведения о доходах и налогах за последние 3 года;

- выписку из ЕГРИП, сделанную не позднее чем 5 дней назад;

- копии подтверждений всех сделок, стоимость которых превышает 300 000 рублей.

Также нужно проинформировать суд о недвижимости и правах на нее. Для того чтобы управляющий списал неуплату, нужно дать ему все сведения о тех ценностях, которые можно продать.

Если управляющий списал финансы незаконно, обращайтесь к юристу. То же самое нужно сделать, если вы не знаете, как провести процедуру и нуждаетесь в профессиональной консультации. Или являетесь владельцем компании, которая разорилась и не может заплатить по счетам.

Должник уклоняется от исполнения судебного решения

Иногда бывает и так, что даже несмотря на все решения суда о назначении временного управляющего, взыскании средств в пользу кредиторов, прегрешении деятельности компании должник упорно игнорирует все требования и не торопится выполнять судебный вердикт. Как поступить в подобной ситуации и можно ли его заставить все-таки выполнить то, что решил суд? Да, такая ситуация в законодательстве предусмотрена, и выход из нее есть – необходимо обратиться в службу судебных приставов (она же – исполнительная служба). В полномочия этой инстанции входят в том числе и принудительные меры по взысканию средств, смене руководства и т. д., если требуется – с привлечением силовых структур.

Воспользоваться услугами службы судебных приставов можно только тогда, когда решение суда уже вынесено, и на руках у истца есть исполнительный лист. Этот документ, в котором подробно расписан вердикт суда, должен быть передан приставам, после чего они возбуждают исполнительное производство и приступают к работе. Вначале выясняется реальная ситуация: почему ответчик игнорирует решение суда (возможно, он даже не был уведомлен о нем), и если выясняется, что имеет место уклонение от исполнения вердикта, к нему применяются принудительные меры. В результате, хоть и с задержками, но судебный вердикт будет исполнен.

Что делать, если к Вам подали заявление о банкротстве?

Если к Вам предъявили иск о банкротстве, то необходимо, прежде всего, решить насколько для Вас выгодно банкротство. Если Вы считаете, что при банкротстве Вам терять нечего, тогда и делать особо ничего не надо.

Если же все-таки для Вас нежелательно банкротство, тогда надо предпринимать действия, направленные на то, чтобы Вас не признали банкротом. Не стоит забывать о субсидиарной ответственности контролирующих лиц должника.

Какие действия предпринять, каждый должник решает сам с учетом своего финансового положения. Основания для прекращения банкротства указаны выше.

При этом необходимо понимать, что не всегда банкротное дело может быть прекращено. Например, лицо считает, что раз у него нет денег оплачивать процедуру банкротства, то и кредиторы не будут ее оплачивать. Однако может сложиться так, что кто-то из кредиторов готов будет оплатить всю процедуру и тогда надежды должника не оправдаются.

Если банкротное дело не удалось прекратить, тогда необходимо «вступать в борьбу» с кредиторами, т.е. проверять обоснованность требований кредиторов, спорить с ними, доказывать суду, что кто-то неправ. Если пустить все на самотек, то в реестр могут включиться необоснованно отдельные кредиторы, либо могут быть оспорены сделки, которые были «нормальные». Стоит помнить, что руководитель организации, учредитель организации могут в итоге быть привлечены к субсидиарной ответственности, т.е. долги юрлица плавно перейдут к физлицу.

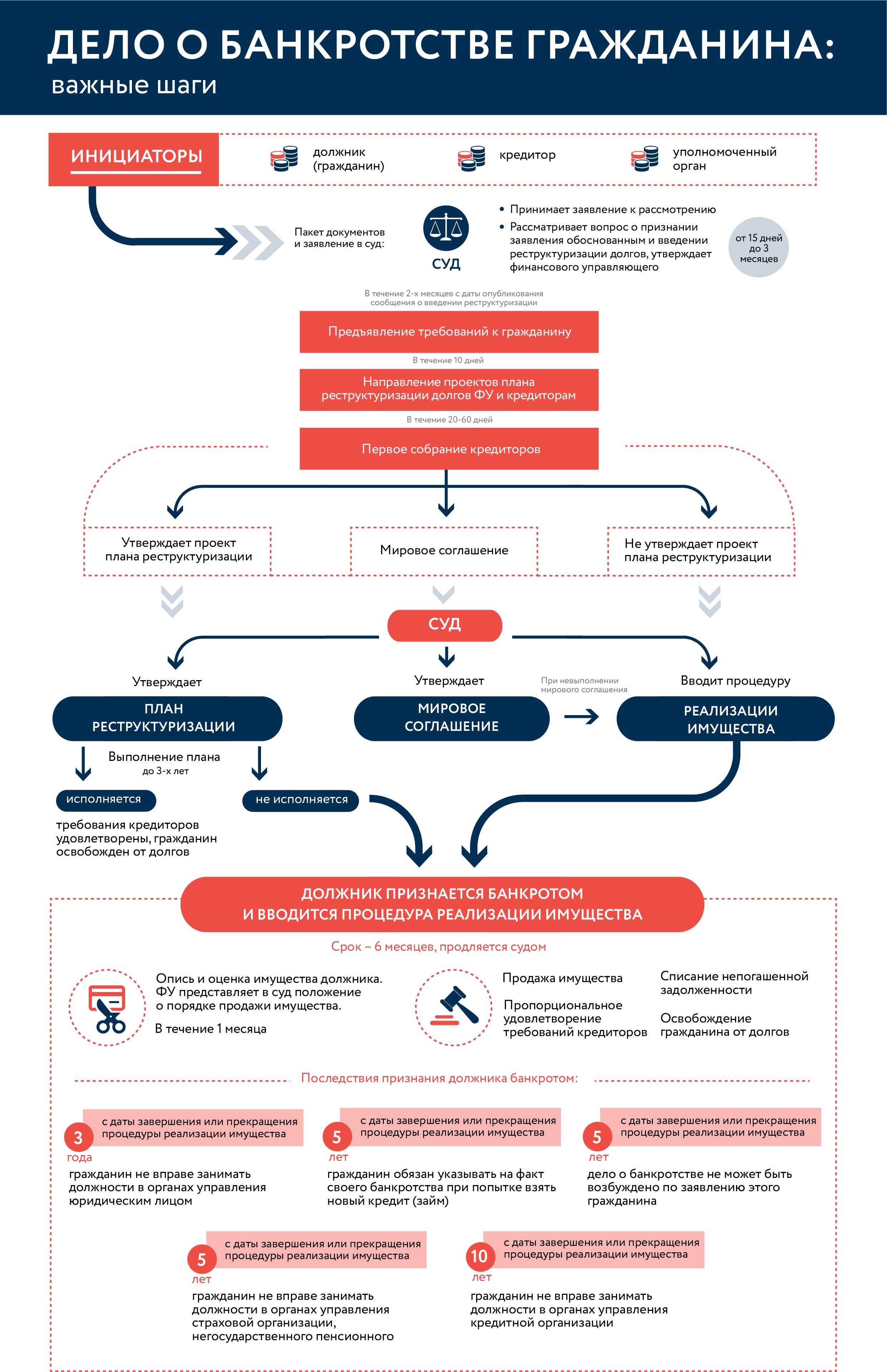

Судебное банкротство физических лиц

Заявление на банкротство подаётся в арбитражный суд в свободной форме. В шапке указываются ФИО и контакты должника

Помимо этого, важно перечислить всех кредиторов и точные суммы долгов перед ними, подтвердить каждую задолженность документально (например, кредитный договор). Составьте опись своего имущества и подробно опишите причины, которые повлияли на невозможность погашения долгов

Причины должны выть вескими и уважительными.

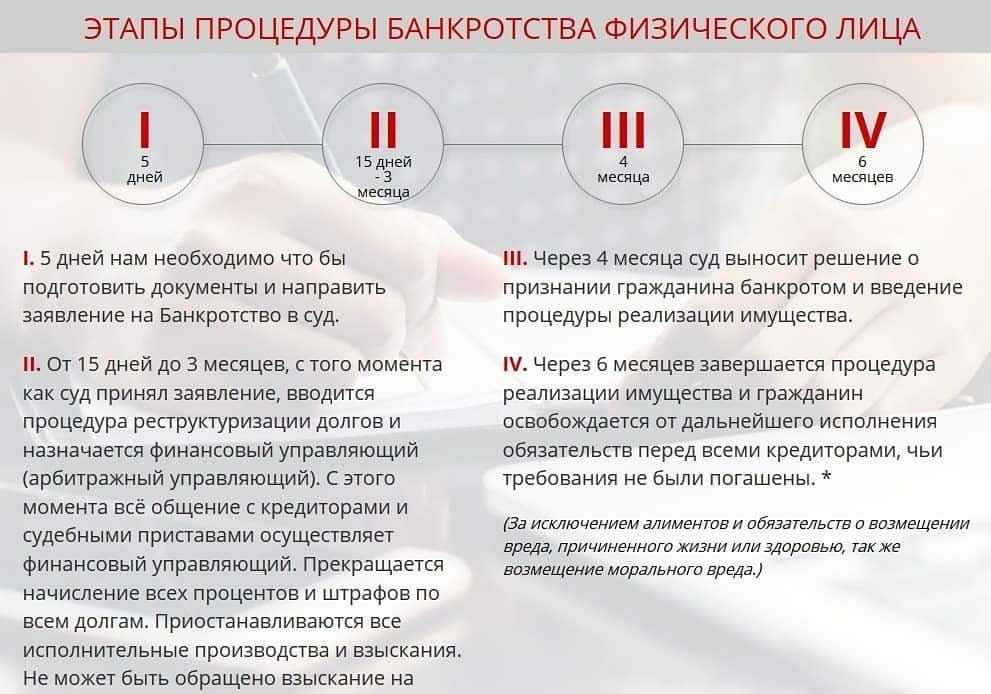

Через какое время можно подать на банкротство? К моменту подачи заявления необходимо внести по кредиту хотя бы 3 платежа. Чтобы банк понимал, что вы планировали выплатить долг, но затем из-за непредвиденных обстоятельств потеряли эту возможность. Это подтвердит вашу добросовестность перед кредиторами. Но, если вы успели внести только 2 платежа, во время подготовки документов, а это от 2 недель до 2 месяцев, у вас будет время внести третий платёж.

Как выбрать СРО и кто такой ФУ

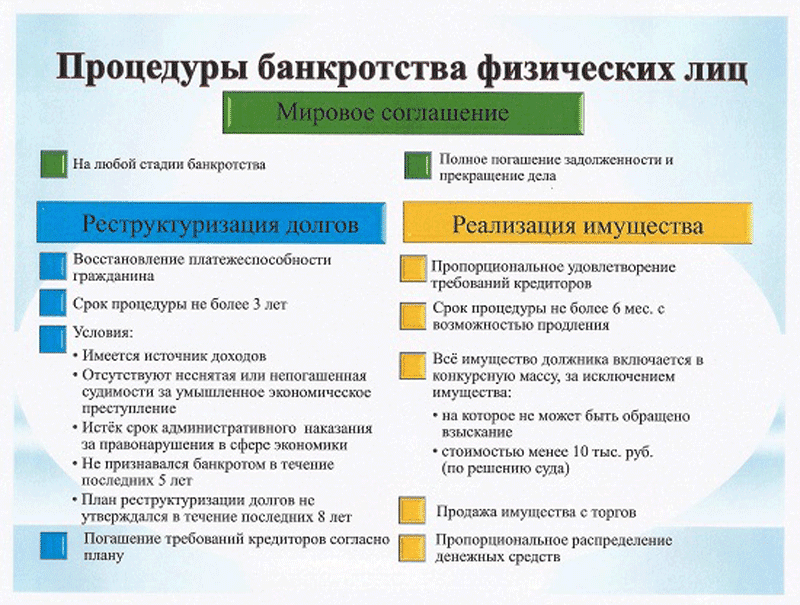

Также вам понадобится выбрать СРО – саморегулируемую организацию, из состава которой суд назначит вам одного из главных участников процесса – финансового управляющего. Он является важнейшей и обязательной по закону (ст. 213.9 закона №127-ФЗ) фигурой в банкротном деле. От него во многом зависит исход процедуры.

Список СРО арбитражных управляющих вы можете найти на сайте Единого федерального реестра сведений о банкротстве (ЕФРСБ), на сайте ФНС, а также на сайте Банка России. Для чего нужен финансовый управляющий (ФУ)? Это посредник между кредиторами, должником и судом, который следит за соблюдением прав обеих сторон. Он занимается поиском имущества должника, его учётом и хранением, анализом его финансового положения, сопровождением клиента в суде, контролем исполнения плана реструктуризации задолженности, а также реализацией конкурсной массы и организацией торгов. Обязательное вознаграждение ФУ составляет в 2023 году 25 000 руб.

Что такое конкурсная масса? Согласно ст.131 Закона о банкротстве, конкурсная масса – это всё имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в его ходе.

Заявление в арбитражный суд по месту жительства или нахождения должник может принести лично или направить по почте заказным письмом с описью вложений. Не забудьте оплатить госпошлину в размере 300 руб.

Не стоит обманывать суд

Стоит знать, что набрать кредитов и объявить себя банкротом – не так просто, как кажется. Если вы обманете банк, суд или управляющего, ваши действия признают нарушающими закон, мошенническими, будет иметь место фиктивное или преднамеренное банкротство. Чем это грозит должнику? Реализацией имущества без списания долгов! Поэтому мы крайне не советуем пытаться обмануть суд или предоставлять фиктивные документы, скрывать имущество. Все ваши карты и счета очень легко найти, а все сделки, совершенные за 3 года до банкротства, будут пересмотрены. Если они покажутся подозрительными, их могут оспорить кредиторы. Сделку развернут, а всё имущество отправят в конкурсную массу для дальнейшей реализации.

Что будет с ипотечным жильём

Стоит учесть, что ипотечная квартира до тех пор, пока вы не выплатили за неё все деньги банку, всё ещё является его собственностью, а не вашей. Это означает, что даже в случае, если вы на момент банкротства проживали в ипотечной квартире с детьми, в ней были прописаны несовершеннолетние, её вам не оставят, она не обладает имущественным иммунитетом. При реализации имущества могут не тронут лишь единственное жильё и имущество, перечисленное в ст. 446 ГПК РФ. Но не будем забегать вперёд. Рассмотрим варианты прохождения процедуры.

При каких обстоятельствах гражданам удается «обнулить» долги при банкротстве

Механизм списания долгов через личное банкротство разработан и применяется в качестве крайней меры защиты, когда исполнять финансовые обязательства становится невозможно в силу объективных причин. В том числе: из-за наступления у заемщика инвалидности, потери дохода либо имущества и т.д.

Заявителю — физлицу, которое претендует на «обнуление» предстоит:

- Подтвердить, что он не повинен в невозможности погашать обязательства перед кредиторами: проблемы возникли из-за неблагоприятного стечения обстоятельств.

- И в ходе процедуры банкротства оказывать всяческое содействие финансовому управляющему, а также суду. В том числе должник обязан своевременно и полностью:

- предоставлять сведения о доходах, сбережениях и имуществе,

- подтверждать их документами;

- сопровождать необходимыми пояснениями.

К примеру, суд встанет на защиту заемщика в такой ситуации: молодой человек взял автокредит, чтобы работать доставщиком товаров, но вскоре попал в ДТП. В итоге машина не подлежит восстановлению, а сам он серьезно пострадал и длительное время не в состоянии работать.

Будет, в том числе, принято во внимание, что на такой случай жизнь и здоровье самого должника, а также автомобиль были застрахованы в пользу залогодержателя. Еще одним важным обстоятельством является наличие у претендента на банкротство ценного имущества, такого как гараж, дача, средства на счетах, автомобиль

Ведь средства от их продажи могут быть использованы для выплаты задолженностей

Еще одним важным обстоятельством является наличие у претендента на банкротство ценного имущества, такого как гараж, дача, средства на счетах, автомобиль. Ведь средства от их продажи могут быть использованы для выплаты задолженностей.

Как закон о банкротстве защищает мои права, как должника? Спросите юриста

На что жить во время банкротства

Многие должники опасаются, что останутся во время процедуры без копейки. Однако это не так. Банкрот может оставить себе минимальную сумму на проживание из дохода.

Прожиточный минимум – это, согласно ст.1 закона №134-ФЗ, стоимость потребительской корзины, состоящей из основных, необходимых для жизни продуктов, непродовольственных товаров и трат на услуги ЖКХ. На душу населения он составляет 14 375 руб.

Сегодня существует 3 вида прожиточного минимума:

- Для трудоспособного населения – 15 669 руб.

- Для детей – 13 944 руб.

- Для пенсионеров – 12 363 руб.

Важно знать, что если в семье есть дети, то прожиточный минимум должник может сохранить не только на себя, но и на иждивенцев (лица, находящиеся на финансовом обеспечении должника). А также в случае, если на иждивении должника есть родственники-инвалиды, которым требуются средства на лечение и уход

| Приведём пример: у Анны Николаевны есть двое несовершеннолетних детей. Это значит, что в процедуре банкротства из её зарплаты оставят ПМ в размере 15 669 руб. + 13 944 руб. х 2 = 43 557 руб. Если зарплата Анны 50 000 руб., то с неё будут списывать в счёт долга лишь 6443 руб., если же зарплата 30 000 или 40 000 руб., то её удастся сохранить полностью. |

Помимо федерального, есть и ПМ по регионам. Например, в Архангельской области ПМ для трудоспособного населения составляет 18 176 руб., для детей – 16 327 руб. Если региональный ПМ выше федерального, оставляют именно его. Это значит, что если Анна Николаевна проживает в Архангельске, ей удастся сохранить на себя не 15 669 руб., а на 2507 руб. больше, а на каждого ребёнка – на 2383 руб.

Залоговые кредиторы: в чем специфика взыскания

Только на первый взгляд кажется, что когда банковская ссуда обеспечена залогом, у выдавшей ее организации есть возможность продать имущество с аукциона, возместив стоимость долга. Ситуация зависит, опять же, от многих обстоятельств.

- Стоимость залога может меняться, тем более в кризис. Имущество может обесцениваться.

- В 2022 году ЦБ рекомендовал банкам не изымать уже «отсуженные» квартиры, купленные в ипотеку, долг по которым не выплачен, и не выселять из них граждан, чтобы снизить накал социальных проблем.

- Даже в случае, когда в обеспечение ссуды взята квартира, в некоторых случаях должнику удается доказать, что залоговое единственное жилье, находящееся в собственности, изъять нельзя, опираясь на ст. 446 ГПК РФ. Исключениями являются ипотечные объекты.

Для защиты интересов физлица и его близких важно, чтобы о банкротстве объявил сам должник. Суд в этом случае может обязать кредитора обеспечить его альтернативным жильем на определенных условиях

Суд в этом случае может обязать кредитора обеспечить его альтернативным жильем на определенных условиях.

Часть вырученных от реализации имущества денег кредитор отдаст управляющему.

С учетом прочих расходов, ему достанется 70% взысканных денег.

Если клиент и банк полюбовно договорятся о продаже залога, и сумма сделки превысит остаток по долгу, их излишек получит заемщик. Но если при такой схеме за счет выручки покрыть долг не удастся, гражданин останется должником.

Статус залогового кредитора имеет и минусы: он лишен права голосовать на общем собрании по большинству вопросов, что может усложнить процесс взыскания.

Текущие платежи при банкротстве должника: какие требования к ним относятся?

Как было отмечено ранее, текущий платеж — это обязательство перед кредитором, возникшее после возбуждения дела о банкротстве (после вынесения определения суда о принятии заявления о признании должника банкротом). При этом текущим платежом может быть только обязательство, которое предполагает использование денег в качестве средства платежа, средства погашения денежного долга

При определении правовой природы требования как текущего платежа важно определить момент возникновения обязательства должника по оплате, данный момент далеко не всегда связан с датой заключения договора с должником.

Разберем часто встречающиеся на практике случаи и определим момент возникновения обязательства должника:

Обязательство по оплате товара, работ, услуг, переданных с отсрочкой и рассрочкой платежа, возникает с момента передачи соответствующего товара (работ, услуг), то есть с момента исполнения кредитором своих обязательств. К примеру, между должником и кредитором до возбуждения дела о банкротстве заключен рамочный договор поставки товара, на основании которого поставлялся товар несколько лет. В данном случае момент заключения договора не имеет значения, обязательства по оплате товара, переданного должнику до возбуждения дела о банкротстве включаются в реестр, а требования по оплате товара, переданного по этому же договору после возбуждения дела о банкротстве, относятся к текущим платежам, на них распространяются соответствующие правила взыскания.

В договорных обязательствах, предусматривающих периодическое внесение должником платы за пользование имуществом (договоры аренды, лизинга (за исключением выкупного)), длящееся оказание услуг, к текущим платежам относятся требования об оплате за те периоды времени, которые истекли после возбуждения дела о банкротстве.

Обязательство по возврату суммы займа возникает с момента передачи кредитором должнику денежной суммы взаймы, поэтому для определения правовой природы обязательства необходимо именно момент передачи денег кредитором заемщику сопоставлять с датой возбуждения дела о банкротстве (этот момент может также не совпадать с датой заключения договора, если договор займа по новым правилам ГК заключен консенсуальный, а не реальный).

Обязательства, вытекающие из договора поручительства, возникают с даты заключения договора поручительства.

По обязательствам, вытекающим из расторжения договора, имеет значение не дата расторжения договора, а дата предоставления кредитором исполнения по расторгнутому договору (например, покупатель внес аванс до возбуждения дела о банкротстве, а расторг договор после, в этом случае требование по возврату аванса подлежит включению в реестр).

Денежное обязательство должника по возврату или возмещению стоимости неосновательного обогащения возникает с момента фактического приобретения или сбережения имущества должником за счет кредитора. То есть если вы перечислили ошибочно деньги должнику, вам необходимо сопоставить дату перечисления денег и дату возбуждения дела о банкротстве (дата направления требования о возврате значения не имеет).

Требования о применении мер ответственности за нарушение денежных обязательств, относящихся к текущим платежам, следуют судьбе указанных обязательств. То есть неустойка за нарушение срока исполнения обязательства, признанного текущим при банкротстве должника, является также текущим платежом. Меры ответственности за нарушения обязательства, включенного в реестр, не являются текущими платежами (независимо от периода начисления), поэтому с учетом особенностей включения данных требований они включаются в реестр (учитываются отдельно в реестре требований кредиторов и подлежат удовлетворению после погашения основной суммы задолженности и причитающихся процентов, не влияют на число голосов)

Вместе с тем, обратите внимание, что проценты, начисляемые на текущие платежи в соответствии с п. 2 ст

81 и п. 2 ст. 95 Закона о банкротстве (мораторные проценты), не являются текущими платежами и удовлетворяются после погашения требований реестровых кредиторов третьей очереди.

Уступка права требования, перевод долга, новация не изменяют правовую природу права требования.

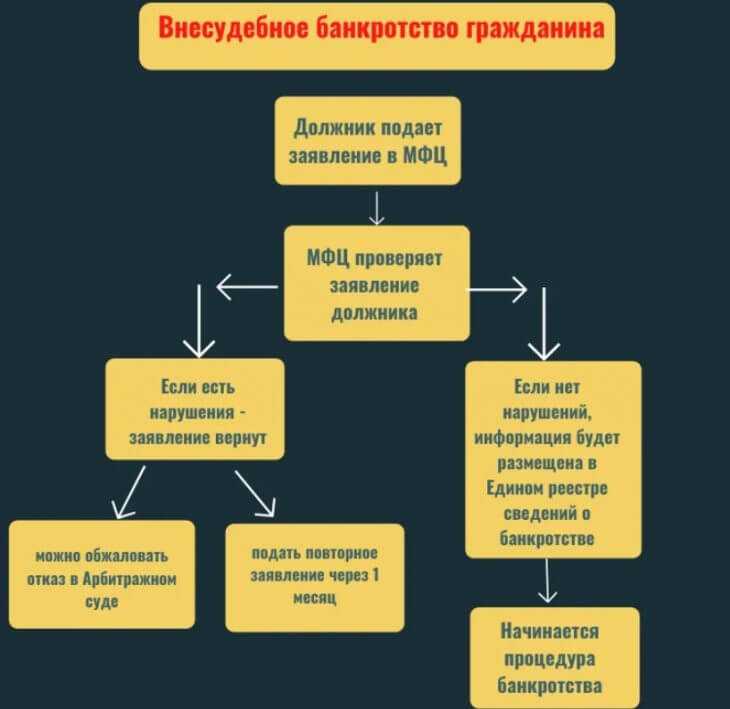

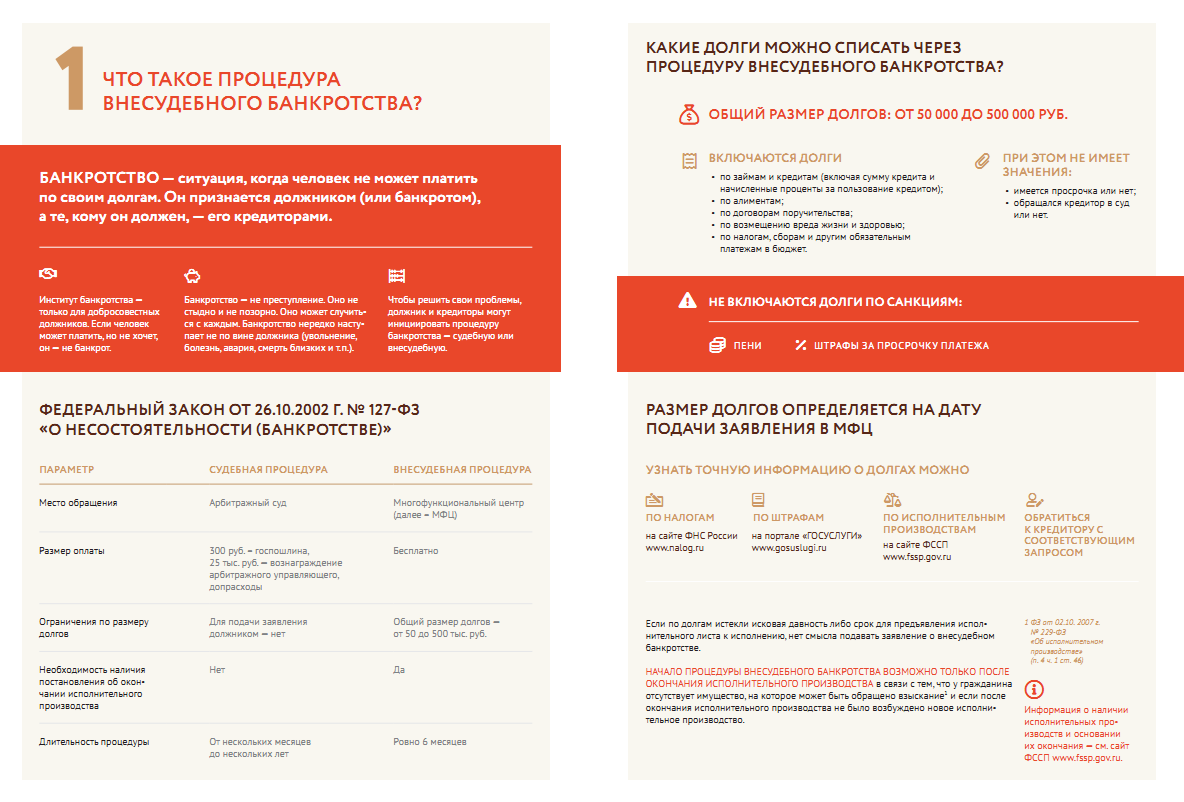

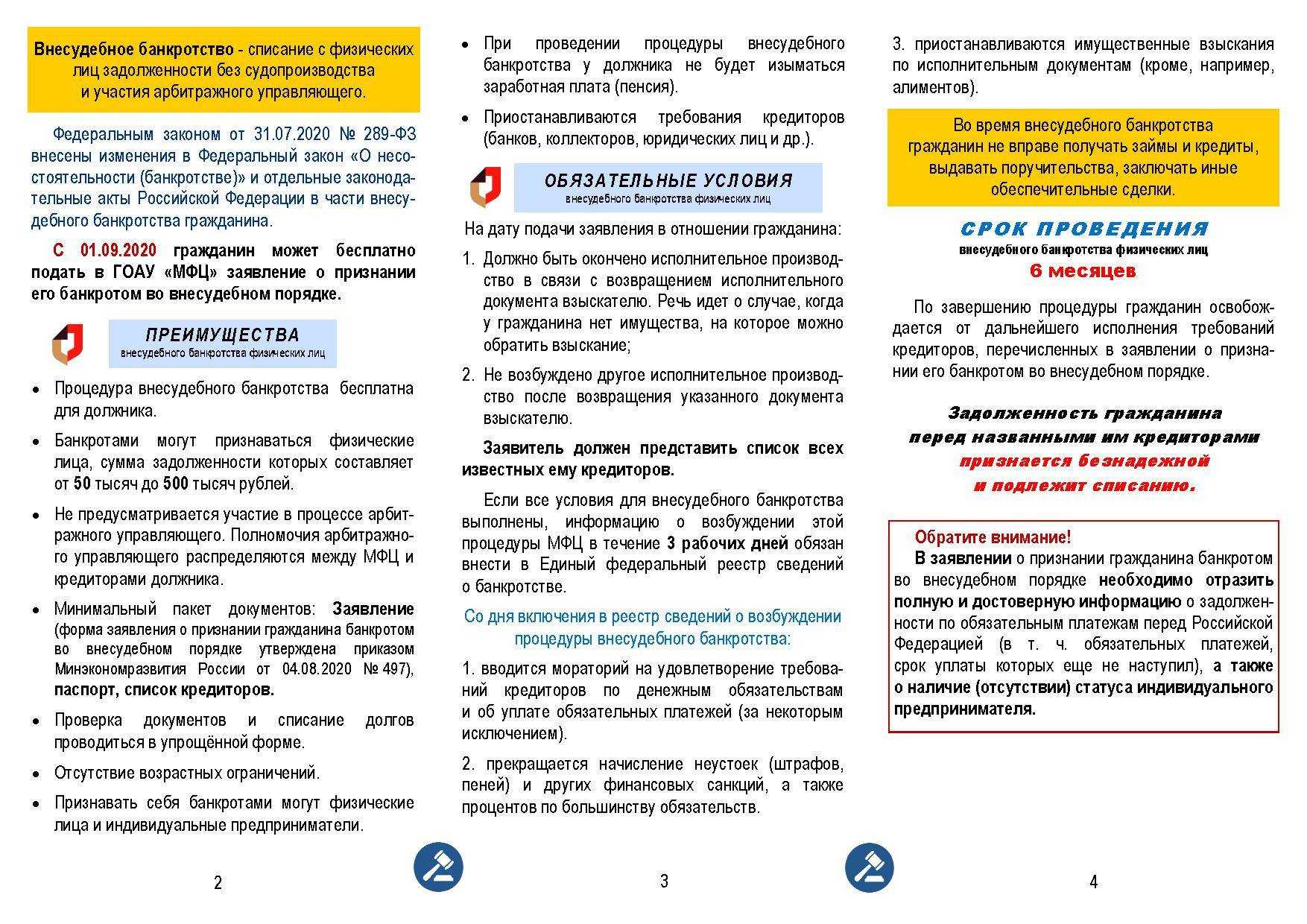

Упрощённое банкротство физических лиц

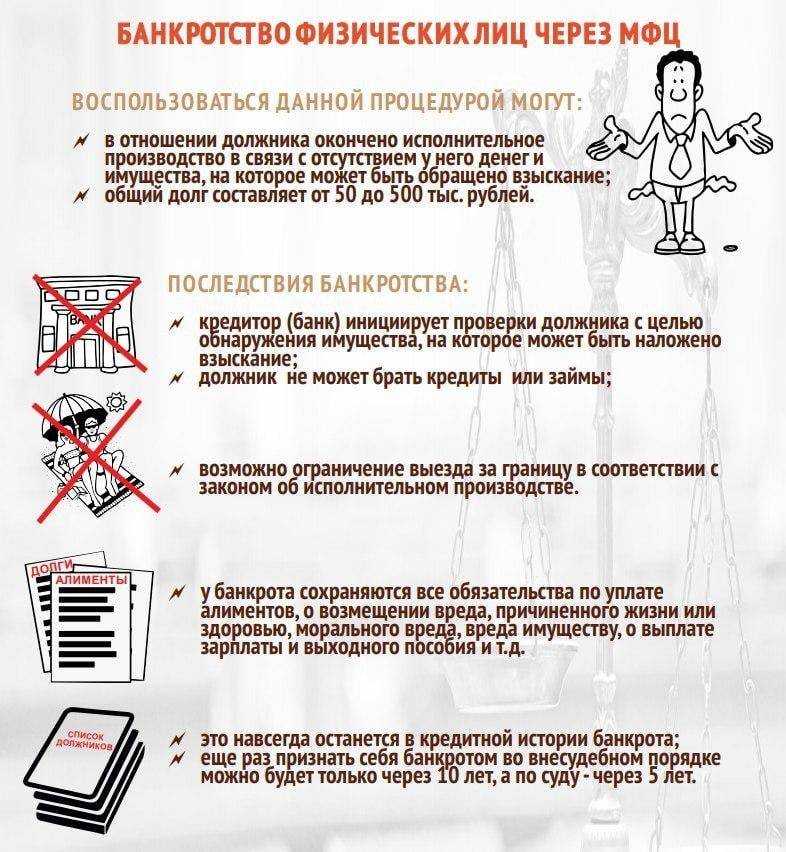

Чтобы обратиться в многофункциональный центр за процедурой, необходимо знать, какие условия при банкротстве должны соблюдаться в этом случае.

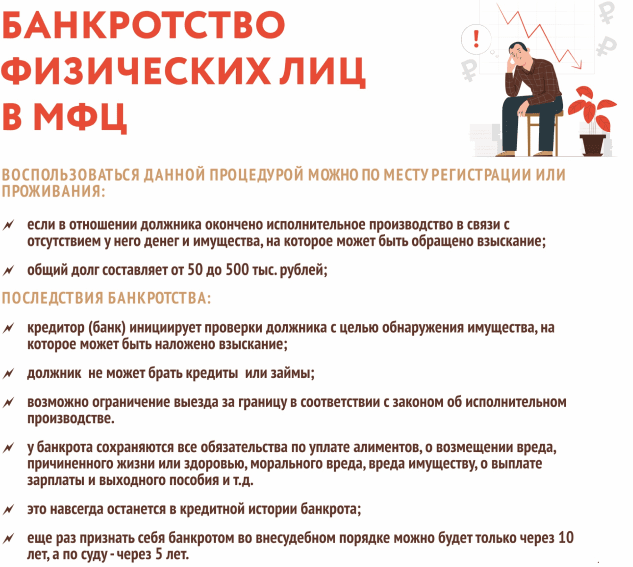

Если вы хотите осуществить внесудебное банкротство бесплатно через МФЦ, вот условия для признания банкротом, которые должны выполняться в обязательном порядке:

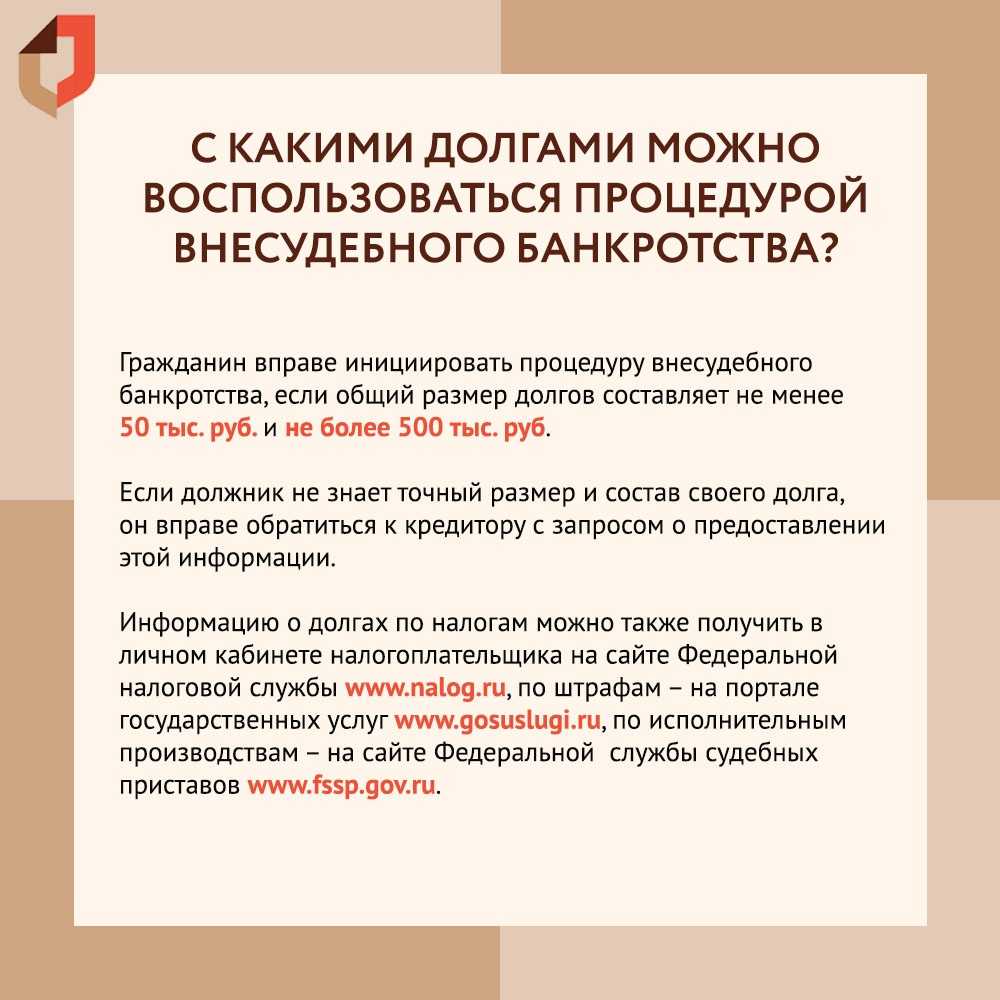

- общая сумма долга находится в диапазоне от 50 000 до 500 000 руб.;

- окончено исполнительное производство по п.4 ч.1 ст.46 закона №229-ФЗ, пристав подтвердил, что у должника нет имущества и доходов, достаточных для оплаты задолженности;

- отсутствуют открытые производства;

- должник не проходит процедуру судебного банкротства.

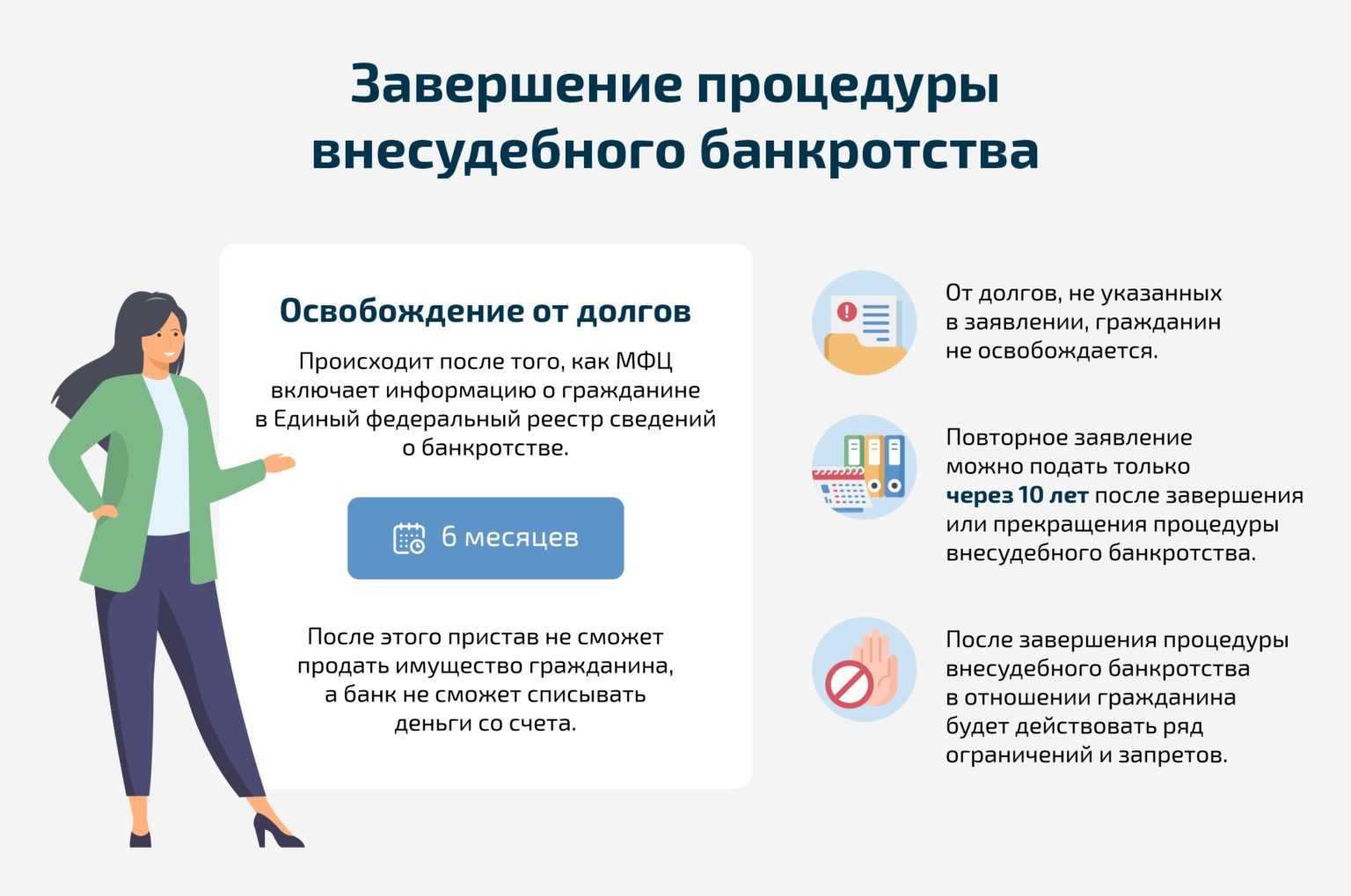

Стоит знать, что пройти внесудебную процедуру можно только 1 раз в 10 лет.

Если вы подходите под все вышеперечисленные условия для процедуры банкротства, можно смело писать и подавать заявление в МФЦ.

Как физическое лицо может объявить себя банкротом:

- Напишите заявление о признании вас банкротом.

- Составьте список кредиторов и долов.

- Подготовьте необходимые документы: паспорт, ИНН, СНИЛС, свидетельство о временной регистрации при наличии.

- Соберите весь пакет документов и подайте их в МФЦ по месту жительства или пребывания. Бланк заявления вам может выдать сотрудник МФЦ, вы сможете заполнить его на месте.

При заполнении заявления и перечня кредиторов очень важно не допустить ошибку. Например, если вы забудете хотя бы одного кредитора, например, микрозайм в МФО, даже если заявление примут и впоследствии вас признают банкротом и спишут долги, забытый долг придётся выплачивать

Подача заявления, как и вся процедура, являются бесплатными.

Если вы неправильно заполнили заявление, повторно его можно будет подать только через месяц. Но, если вы и через месяц неверно заполните документы, и МФЦ вам их вернёт, повторно обратиться за банкротством можно будет только через 10 лет.

Специалист из МФЦ поверит все поданные вами документы и соблюдение требований. Если вы подходите, всё соответствует правилам, начинается процедура, которая длится ровно полгода. Сотрудники МФЦ сделают запись в ЕФРСБ о начале процедуры. За 6 месяцев кредиторы могут возразить против вашего заявления, если найдут активы и имущество (в этом случае они оспорят внесудебное банкротство и обратятся в суд). Если их нет, через указанный срок процедура завершается списанием долгов.

Как оформить банкротство, если работаешь? Если у вас есть официальное место работы, вас не признают банкротом в МФЦ, так как у вас есть доход, часть которого приставы могут списать и направить на погашение долга. Единственный способ для работающего гражданина или пенсионера пройти банкротство – обратиться с заявлением в суд.

Чаще всего, судя по практике, банкротство до 300 тысяч рублей проводят в МФЦ, если долг больше, целесообразно обратиться в суд. При сумме долга от 200 тыс. руб. стоит взвесить вашу выгоду, так как судебная процедура может обойтись в 150 000 руб.

Отличные новости: упрощённое банкротство станет доступнее

Сумма для банкротства физического лица может измениться. Депутаты Госдумы приняли в третьем чтении, которые позволят вдвое снизить минимальную сумму долга с 50 000 до 25 000 руб., а максимальную – поднять с 500 000 руб. до 1 млн руб. Помимо этого, новый закон позволит людям повторно пройти внесудебное банкротство не через 10, а через 5 лет.

Последствия признания гражданина банкротом

Основным последствием признания финансовой несостоятельности становится полное списание всех долгов перед кредиторами, указанным в приложенном к заявлению списке кредиторов. Списываются как проценты и штрафы, так и тело кредитов.

Если банкротство происходит в судебном порядке, то перед списанием реализуется все имущество должника, которое может быть у него изъято согласно российскому законодательству. ФССП имеет право изымать все имущество, кроме:

- Личных вещей.

- Предметов быта, если они не относятся к категории предметов роскоши.

- Единственного жилья и земельных участков, на которых оно располагается..

- Скота и домашних животных.

- Продуктов питания.

- Запасов топлива, необходимого для обогрева жилья должника в холодное время года.

- Призов и государственных наград, полученных должником.

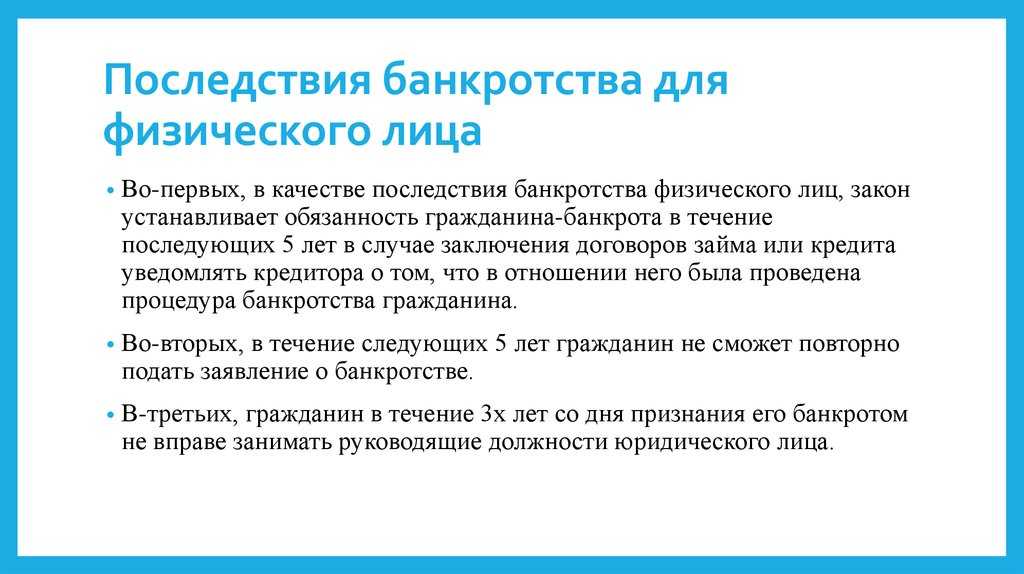

По итогам признания банкротом на заявителя накладываются такие ограничения:

- В течение 3 лет с момента вынесения решения банкрот не сможет становиться директором или руководителем любой организации, а также входить в ее совет директоров. Однако банкрот может занимать должности помощников и заместителей руководителей.

- В течение 5 лет банкрот не сможет возглавлять негосударственный пенсионный фонд или микрофинансовую организацию. Также в течение этого срока признанный несостоятельным гражданин не сможет снова подавать на банкротство через су3д и будет обязан сообщать всем потенциальным кредиторам о своем статусе банкрота. Это не закрывает перед ним возможность кредитования в принципе – но ему нужно быть готовым к частым отказам в кредитах или к кредитованию на ставках выше рыночных.

- В течение 10 лет банкрот не сможет подавать на банкротство во внесудебном порядке через МФЦ или возглавлять банк.

Закон не предусматривает других ограничений на право ведения банкротом бизнеса – он может создавать ИП практически сразу после банкротства.

Что изменилось в 2022 году?

К счастью, политика закона о банкротстве была пересмотрена в 2022 году. И уже с февраля внесудебное банкротство стало доступным и для должников, официально получающих меньше прожиточного минимума. Как это работает?

Теперь у каждого должника, в отношении которого открыли производство, появилась возможность обратиться с заявлением о защите минимального дохода.

К примеру, в регионе установлен прожиточный минимум на уровне 14 тыс. рублей для работающего населения; 12 тыс. рублей для пенсионеров и инвалидов. У нас есть человек, который должен, скажем, 150 тыс. рублей по микрозаймам. Он работает официально, получает 12 тысяч рублей. Приставы ежемесячно у него списывают по 6 тыс. рублей в пользу микрофинансовой организации.

С 1 февраля должник вправе обратиться в ФССП с заявлением о защите минимального дохода, и после этого приставы потеряют право на списание: доход человека ниже установленного в регионе прожиточного минимума.

То есть списывать будет больше нечего. Соответственно:

- производство закрывается ввиду отсутствия дохода, должник теперь будет получать свою небольшую зарплату полностью;

- ситуация позволит должнику подать заявление в МФЦ и списать просроченную задолженность бесплатно.

Если у человека зарплата больше прожиточного минимума, он все равно выгодно воспользуется новой возможностью. К примеру, он получает 25 тыс. рублей. Ежемесячно пристав-исполнитель у него списывал по 12,5 тыс. рублей. После отправки заявления в ФССП пристав будет обязан учитывать сумму прожиточного минимума в регионе.

Соответственно, у должника уже будут списывать не по 12,5 тыс. рублей, а по 11 тыс. рублей — остальные 14 тыс. рублей причисляются к «неприкосновенному запасу», а значит, списать их больше будет нельзя.

Требования к должникам при внесудебной (упрощенной) процедуре банкротства

Скачать закон о внесудебном банкротстве

(120.5 КБ)

По сравнению со стандартным банкротством, внесудебная процедура предполагает меньше требований к должникам

Важно, чтобы человек соответствовал двум условиям:

закрыты исполнительные производства в ФССП. Причина окончания должна заключаться в отсутствии имущества для взыскания. То есть банкротиться в новом порядке имеют право граждане, у которых нет собственности, кроме единственного жилья и объектов, защищенных от изъятия: личные вещи, домашний скот, мебель, техника и т.п. Но и единственное жилье не должно быть роскошным;

сумма долгов в пределах от 50 тыс. до 500 тыс. рублей

Важно: учитываются просроченные долги по всем возможным обязательствам: кредиты, займы, долги за коммунальные услуги, за налоги, по алиментам и так далее.

Закон о внесудебном банкротстве предусматривает последствия на случай, если должник решит обойти законные требования:

-

Если должник «забудет» указать определенного кредитора в заявлении, тот может узнать о процедуре через реестр Федресурса и заявить о своих правах. По настоянию кредитора, в частности, процедура может перейти в судебный процесс стандартного банкротства физ. лиц.

Оплачивать услуги финуправляющего при переводе дела из МФЦ в арбитраж должен тот кредитор, который инициировал перевод дела из упрощенной процедуры в судебную.

-

Долги, о которых должник «забыл» упомянуть, просто не учтут во внесудебной процедуре. Требования кредиторов по таким обязательствам будут считаться действующими и законными даже после списания других долгов.

Кредиторы, которых вы «забыли» указать в заявлении на внесудебное банкротство, могут и будут продолжать взыскать с вас долги. И коллекторы будут вас беспокоить по этим долгам тоже.

- Данные по закрытым производствам проверяются сотрудниками МФЦ. Если, например, в прошлом у гражданина окончено производство по причине отсутствия имущества, но по следующему производству взыскание еще осуществляется, то МФЦ откажет в процедуре банкротства.

Внесудебное признание граждан банкротами — довольно молодая процедура для российского правового поля. Банкротом без суда, через обращение в МФЦ может быть признано только небольшое число отечественных должников.

Упрощенная форма, без арбитражного управляющего и судебных заседаний, может применяться только теми физ. лицами, которые уже получили у приставов бумагу (или запись на сайте ФНС) о том, что у вас нет имущества. И у которых есть долги на сумму от 50 до 500 тыс. рублей.

Проблема может возникнуть и при ожидании ответа от пристава, если необходимость в таком запросе возникает. Например, у потенциального банкрота есть на руках решение пристава о закрытии исполнительного производства, а в базе ФССП этого решения почему-то нет — мол, «база не обновилась». В этом случае из МФЦ могут послать запрос приставу — например, по электронной почте.

Не секрет, что службы ФССП перегружены работой, и на запрос «какой-то там МФЦ» могут банально не ответить — или затянуть с ответом. Проблема еще в том, что между ФССП и МФЦ нет регламента о взаимодействии, поэтому отвечать на запрос из госорганов они, вроде бы обязаны, но ответственности за молчание — не будет.

А у сотрудника МФЦ всего три дня для проверки данных заявителя. Нет ответа от пристава — дело не будут начато, заявление вернут должнику.

Такие требования предъявляются и к гражданам, и к ИП — предприниматели тоже могут пройти бесплатную процедуру, если они подпадают под критерии закона.

Проверить, окончены ли исполнительные производства

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге