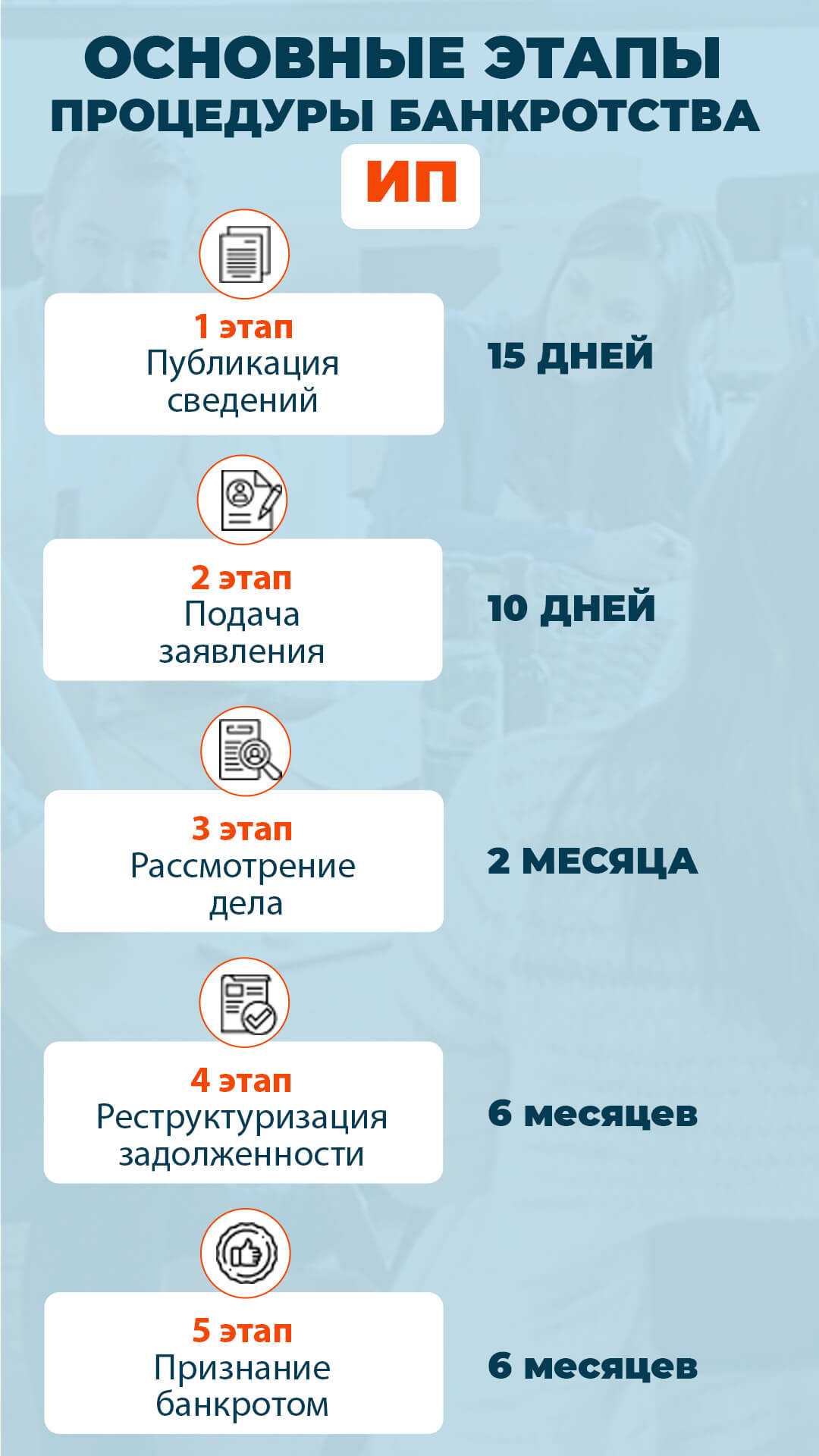

Порядок прохождения процедуры для ИП

Первые различия между банкротством предпринимателя и физического лица становятся очевидны при подготовке документов в суд. Кроме личных сведений и обязательных справок, гражданин должен предоставить финансовые активы своего ИП, сведения об оборудовании, остатках на счетах и пр. Перечень кредиторов дополняется всеми заимодателями, перед которыми у предпринимателя есть текущая задолженность. Анализ финансово-хозяйственной деятельности проводится с изучением договоров с контрагентами для исключения риска преднамеренного банкротства.

Этапы проведения процедуры банкротства для индивидуальных предпринимателей (ИП) через суд:

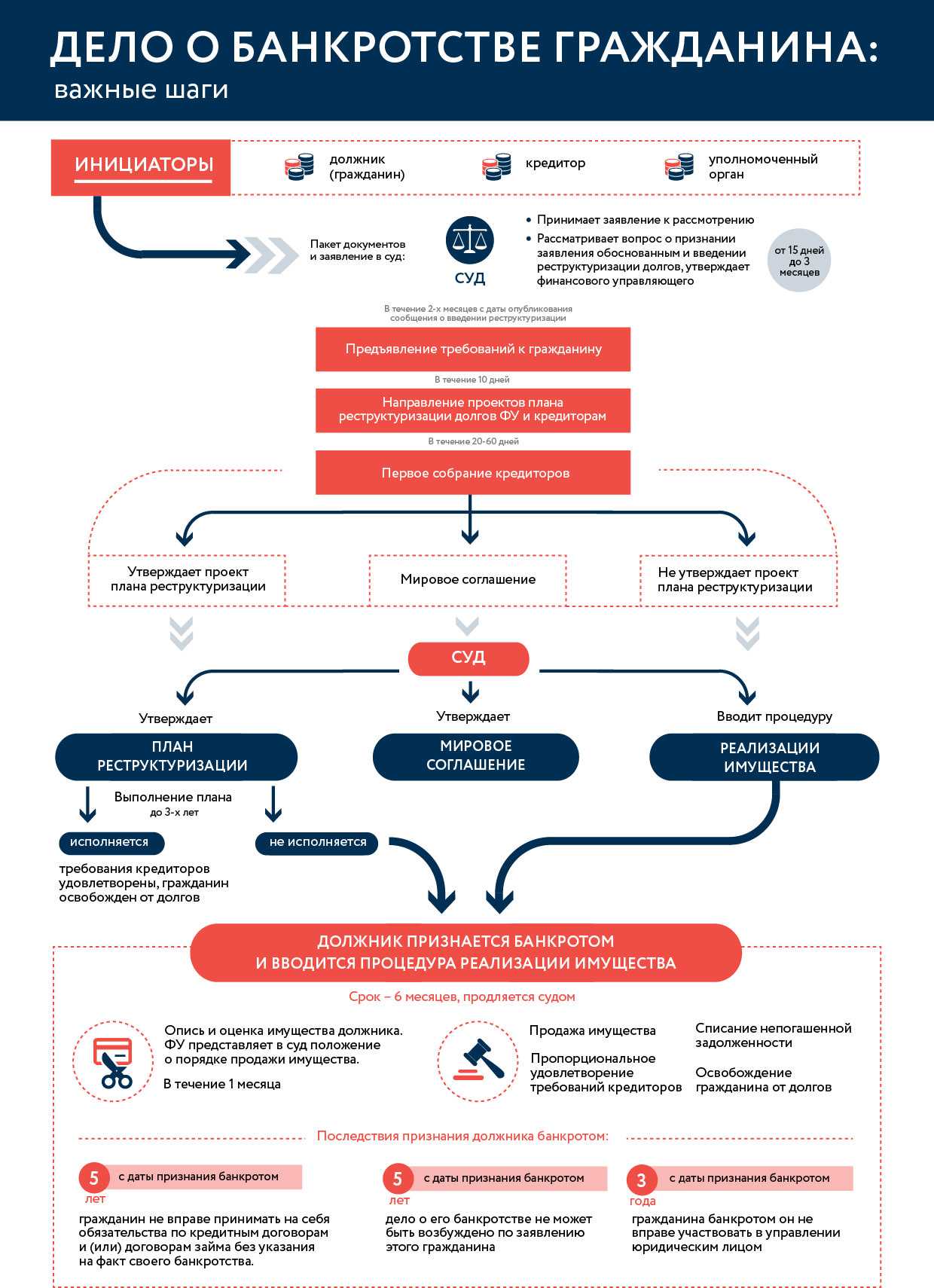

Для выполнения данного этапа составляется перечень кредиторов должника, формируется сообщение и размещается в Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (ЕФРСДЮЛ). В данном сообщении указывается информация о намерении должника обратиться в Арбитражный суд с заявлением о признании несостоятельным (банкротом). После размещения сообщения в ЕФРСДЮЛ подается Заявление в суд о банкротстве должника не ранее, чем через 15 календарных дней после даты опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом (п. 2.1 ст. 7 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»).

И по истечении 30 дней со дня опубликования уведомления, — данное уведомление утрачивает силу.

Для публикации данных сведений должнику необходимо обратиться в уполномоченную на это организацию, заключив с ней договор и дав ей поручение на публикацию сведений, оплатив данные услуги дополнительно согласно тарификации, установленной в данной организации.

Второй этап. Подача заявления.

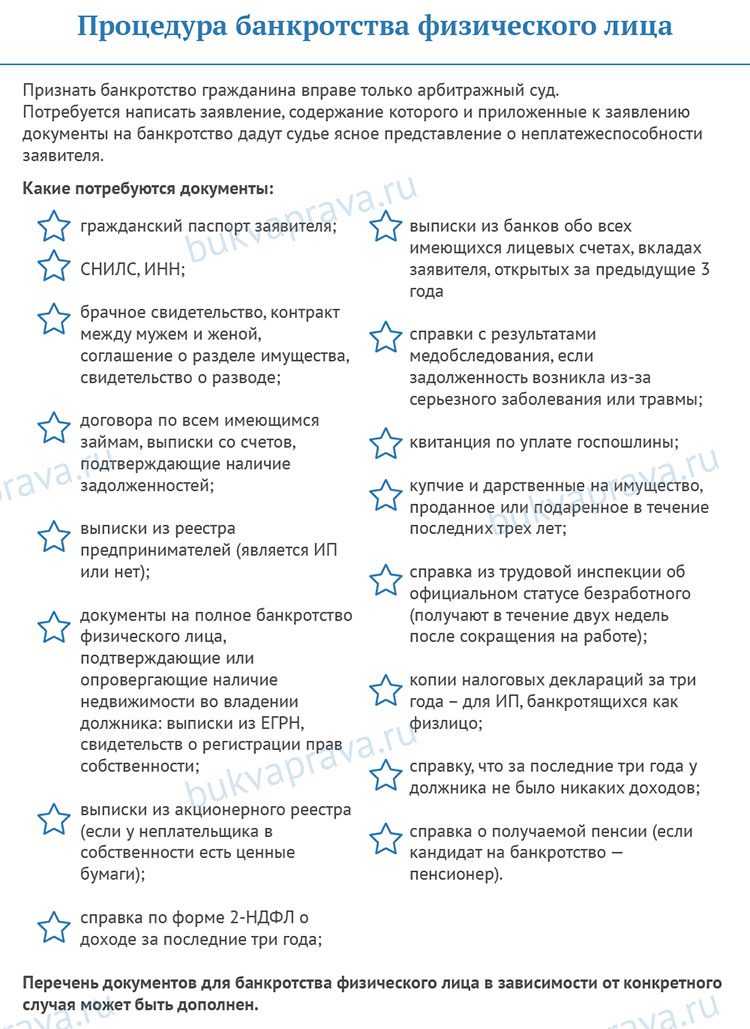

Заявление может подаваться непосредственно предпринимателем, решившим избавиться от долгов путем признания себя банкротом, а также уполномоченным органом. Также нужно предоставить:

- Договоры и иные документы, обосновывающие возникновение долга;

- Выписка из ЕГРИП;

- Список кредиторов;

- Опись имущества;

- Копии о сделках с имуществом, сумма которого превышает 300 тыс. рублей, за истекшие 3 года;

- Информация о доходах за 3 года;

- Копия свидетельства о браке, о рождении детей (при наличии);

- Сообщение о намерении должника обратиться в суд с заявлением о банкротстве и поручение, данное уполномоченной организации на публикацию данных сведений;

Третий этап. Рассмотрение дела.

Рассмотрение заявления в среднем проходит через один месяц. Если для рассмотрения дела одного судебного заседания оказалось недостаточно, назначается дата еще одного — дополнительного. По итогам ознакомления суда с заявлением, выносятся следующие судебные акты:

- Определение о возвращении заявления о признании гражданина несостоятельным (банкротом);

- Определение о прекращении производства по делу о несостоятельности (банкротстве) гражданина;

- Решение о признании гражданина банкротом и введении реализации имущества долгов;

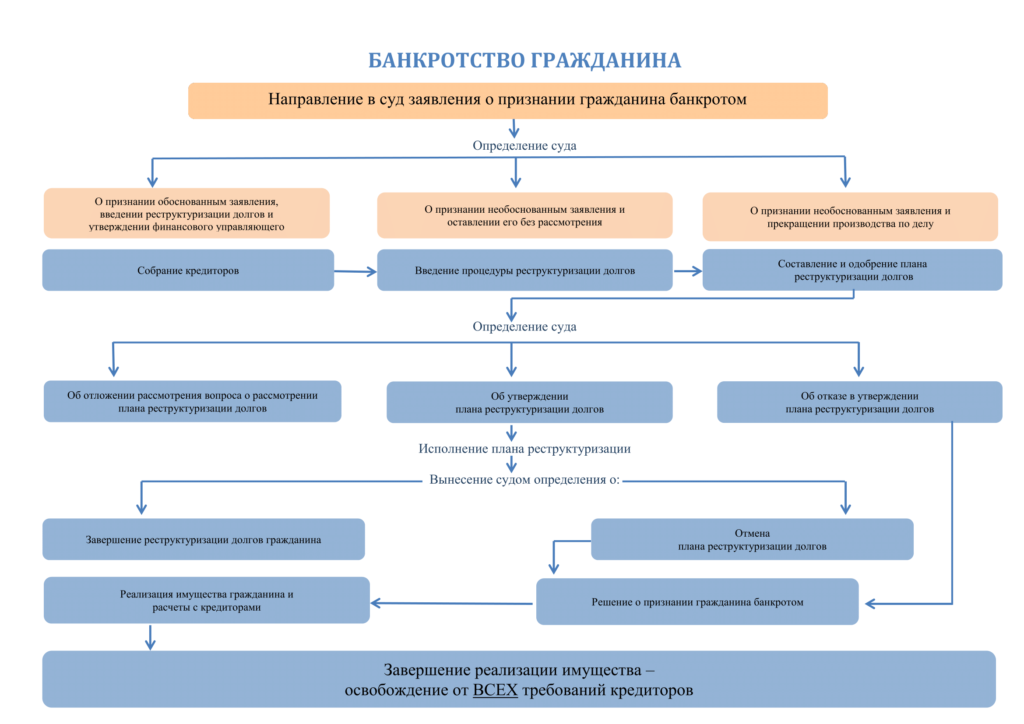

- Определение о признании обоснованным заявления о признании гражданина несостоятельным (банкротом) и введении реструктуризации долгов гражданина.

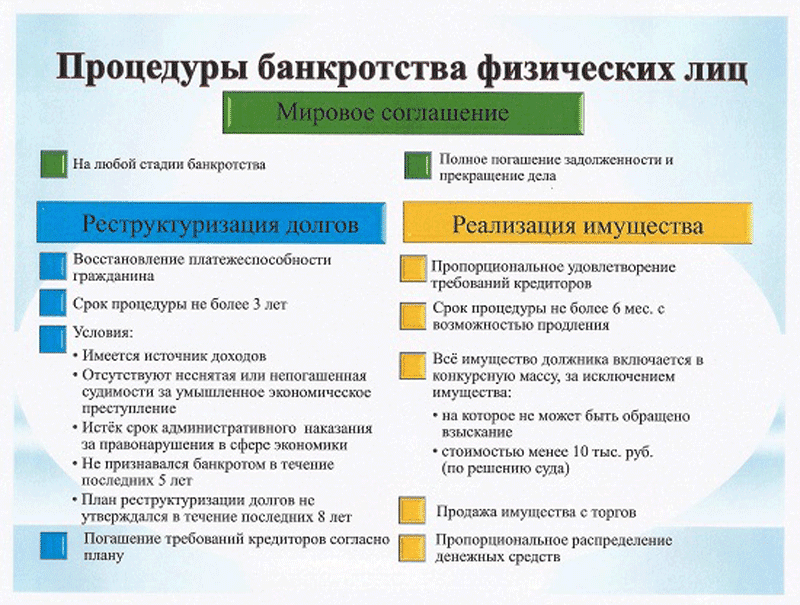

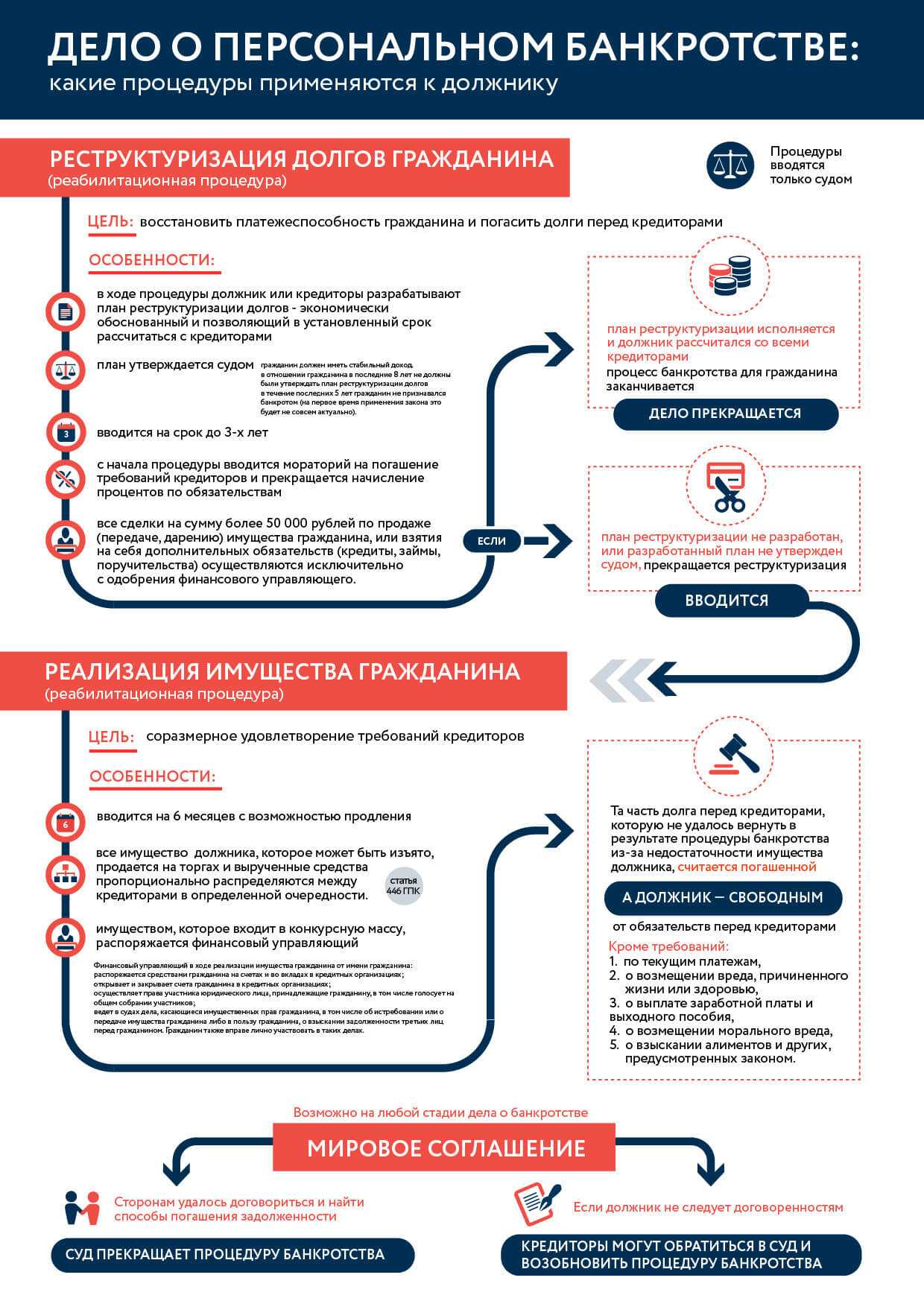

Четвертый этап. Реструктуризация задолженности.

Вынесение определения о введении реструктуризации долгов влечет за собой утверждение плана реструктуризации долгов гражданина и утверждение его собранием кредиторов или судом. Согласно плану реструктуризации долгов гражданина должник постепенно выплачивает свою задолженность, при этом не начисляются дополнительные пени и проценты по кредиту, приостанавливаются все возбужденные исполнительные производства. Когда план реструктуризации будет исполнен, выносится определение суда о завершении процедуры реструктуризации долгов. Обычно план утверждается на срок до 2 лет (при утверждении его судом) или 3 лет (если данный план был одобрен собранием кредиторов). Если план не исполняется, то гражданина переводят в процедуру реализации долгов гражданина.

В большинстве случаев суд сразу выносит решение о введении процедуры реализации имущества гражданина. На данном этапе проводится анализ сделок гражданина, его семейное и имущественное положение, а также утверждение торгов и реализация имущества гражданина.

Пятый этап. Признание банкротом.

При выполнении всех работ, необходимых для проведения процедуры реализации имущества гражданина, выносится определение суда о завершении процедуры реализации имущества и освобождении гражданина от долгов.

Банкротство физлиц: требования к должнику

Условия для банкротства в Арбитражном суде

Из-за кризиса люди чаще спрашивают о списании задолженностей. Несостоятельными по закону объявляются граждане, которые не могут погасить долги перед финансовыми учреждениями, организациями, бюджетом, другими физ. лицами.

Условия банкротства в Арбитражном суде:

- Сумма долга 500 тысяч рублей.

- Просрочка дольше трех месяцев.

- Отсутствует имущество, рыночной цены которых хватило бы для погашения обязательств.

Если долг по кредиту больше 500 000 рублей без процентов, банк вправе через суд признать физлицо несостоятельным, чтобы проверить имущество и реальные доходы человека, выяснить, куда потрачены деньги и продать собственность. Но поскольку банкротство в суде — дело затратное, банки банкротят только если знают, что у человека есть объекты для продажи. Если собственности нет — они будут годами тянуть из вас проценты, начислять штрафы и замечательно себя чувствовать.

Банкротство создали, чтобы прекратить бесконечное начисление процентов людям, которым и нечем платить кредиты.

Если читать ст. 213.4., то для подачи заявления у физлица нет строгих ограничений. Сумма 500 000 р. — это ограничение для банка, а самостоятельно можно заявить о банкротстве и раньше. На практике люди подают на банкротство с долгом от 350 тыс. рублей.

Неплатежеспособным признают человека, если доходов недостаточно для уплаты ЖКХ, кредитов, налогов, алиментов. Или если после уплаты остается меньше МРОТ на него и иждивенцев. Прожить на эти деньги нереально, а скрываться от кредиторов — не лучшая идея, и российское право не предлагает гражданам бегать от приставов и коллекторов. Законный механизм разрешения ситуации — признание себя банкротом.

Условия для банкротства в МФЦ

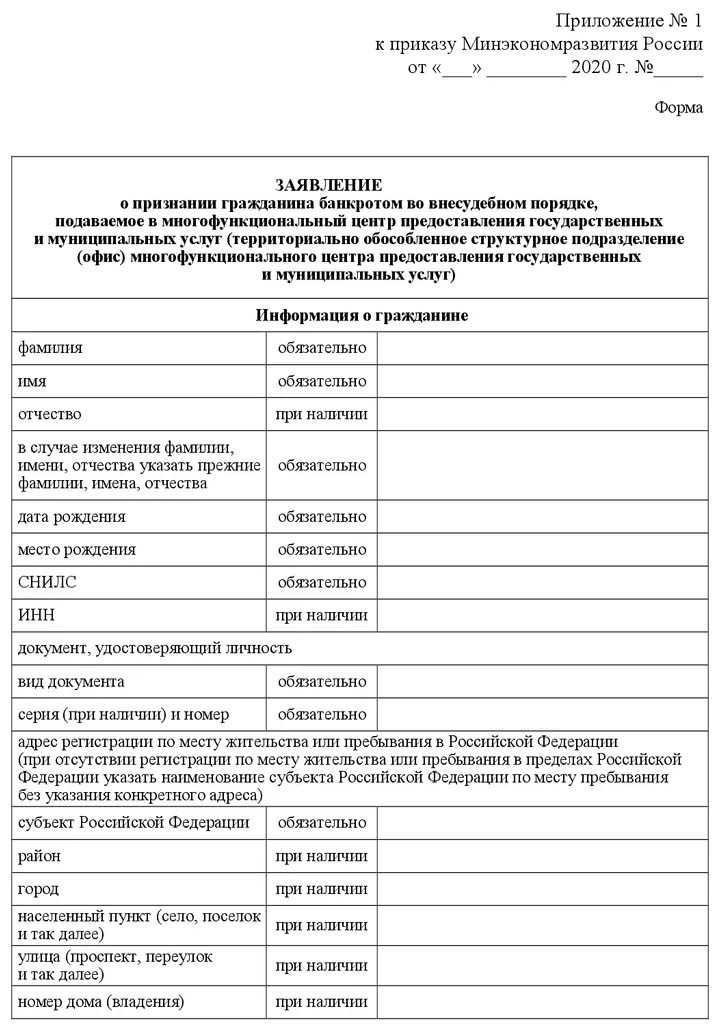

С 01 сентября 2020 года в ФЗ №127 вступили в силу изменения — появилась упрощенная процедура банкротства для физических лиц.

В соответствии с новыми поправками, для физ. лиц в МФЦ работает внесудебная процедура банкротства, которая доступна гражданам с долгами от 50 тысяч до 500 тысяч рублей. Требованием для внесудебного банкротства является то, что исполнительные производства окончены за невозможностью взыскания — по п.4 ч.1 ст. 46 ФЗ №229. И открытых дел в ФССП нет.

Закон в действующей редакции предполагает, что пристав проверил финансы должника и установил, что у человека нет имущества и доходов для расчетов. Простыми словами, суть закона о внесудебной процедуре в том, что МФЦ официально признает банкротство физ лица без суда, поскольку проверку уже провел пристав.

Государство экономит на обновленной редакции — и бюджет цел, и люди сыты.

Основные положения закона о внесудебном банкротстве граждан:

- процедура абсолютно бесплатна;

- заявление подается в МФЦ;

- срок — 6 месяцев;

- величина задолженностей — 50 000–500 000 рублей.

Заявление рассматривается без суда и финуправляющего, но в случае обмана или ошибки банки обратятся в Арбитражный суд, чтобы прекратить внесудебное списание долгов.

Читайте нашу инструкцию по списанию долгов через МФЦ, там представлены необходимые формы документов и порядок бесплатного банкротства.

Какие долги не списываются по банкротству?

Под действие Закона о банкротстве 127-ФЗ подпадают не все долги физического лица. Через банкротство В СУДЕ и МФЦ НЕ списывают:

- Долги по алиментам.

- Выплаты, назначенные судом по возмещению морального или физического вреда.

- Долги по зарплате и социальным платежам — для ИП с наемными работниками.

- Субсидиарную ответственность руководителя компаний.

Другие задолженности будут списаны при объявлении физ. лица банкротом. Это кредиты, недоимки в налоговой инспекции и ПФР, долги по ЖКХ и штрафы ГИБДД, долги перед частными и бюджетными организациями и физическими лицами, долги от коммерческой деятельности ИП.

Что такое внесудебное банкротство?

Упрощенное (внесудебное) банкротство физ. лиц было разработано, чтобы ускорить и сделать доступнее стандартную судебную процедуру признания должника неплатежеспособным.

Вот ее особенности:

- Без участия суда. Заявление на признание несостоятельности подается в орган МФЦ.

- Отсутствие финансового управляющего. Все необходимые процедуры проводятся работниками центра.

- Минимальный пакет документов, необходимый для запуска процедуры. Заявителю не придется собирать кучу бумаг, подтверждающих его доходы, права на имущество и т.п.

- Признание банкротом за 6 месяцев. В отличие от судебного банкротства физлиц, срок которого в среднем составляет 8–12 месяцев (но некоторые дела рассматриваются годами), внесудебная бесплатная процедура строго ограничена по времени и длится всего 6 месяцев.

- Без реализации или реструктуризации имущества. Это не только упростило всю процедуру, но также положительно повлияло на сроки признания человека банкротом.

- Бесплатно. Внесудебная процедура не требует от должника уплаты госпошлины (ее просто нет), публикация сведений в ЕФРСБ также производится бесплатно. Учитывая, что средние затраты на традиционное банкротство находятся в пределах 150–180 тысяч рублей, то возможность обанкротиться бесплатно становится весомым преимуществом упрощенной процедуры.

При этом бесплатное банкротство имеет ряд недостатков, поскольку оно:

- списывает долги только перед кредиторами, указанными должником в заявлении;

- прекращается без списания задолженностей в случае существенного улучшения материального положения заявителя;

- завершается с переводом в стандартный судебный формат по требованию кредиторов или уполномоченного органа при сокрытии должником истинного размера долгов, своего дохода или имущества;

- имеет ограничения по минимальной и максимальной сумме задолженности гражданина, что резко снижает круг должников, которые могли бы ей воспользоваться;

- зависит от действий судебных приставов, повлиять на которые гражданин не способен;

- доступна только должникам без имущества.

Невзирая на ряд недостатков, возможность бесплатно признать свою несостоятельность по упрощенной схеме окажется весьма полезной для огромного числа должников, материальное положение которых не позволяет им погашать долговые обязательства перед одним, несколькими или всеми кредиторами сразу.

Подать заявление на внесудебное банкротство

Результаты завершение процедуры банкротства

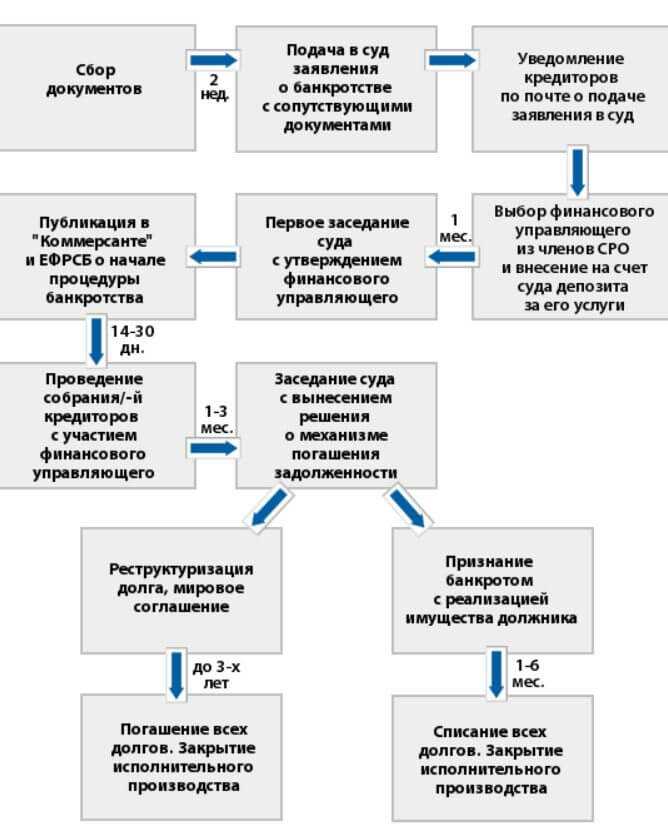

Процедура банкротства считается завершенной после ареста имущества и исполнения плана реструктуризации, или заключения мирового соглашения. Банкротство ИП занимает больше времени, так как изначально суд в 99% случаев выносит решение о временном наблюдении за деятельностью предприятия.

Актуально только если ИП не было закрыто. В этот же период по требованию финансового управляющего могут инициировать продажу имущества.

Реструктуризация долга ФЛ

Реструктуризация подразумевает составление плана выплаты задолженностей перед кредиторами с учётом допустимого уровня платежеспособности банкрота и имеющегося у него имущества, которое допускается арестовать для последующей продажи. Допустимые меры реструктуризации:

- изменение периодичности и суммы регулярных платежей в пользу кредиторов;

- аннулирование части долга, по соглашению с кредиторами;

- предоставление временной отсрочки на уплату, если должник потерял работу и временно не трудоустроен;

- рефинансирование, условия которого согласовываются с финансовым управляющим.

Банкротство ИП реструктуризацией задолженности заканчивается редко. Если финансовый управляющий не сможет вывести предприятие из кризиса, то все активы распродаются, деньги передают кредиторам, долги аннулируют.

Мировое соглашение

Мировое соглашение в деле о банкротстве подразумевает аннулирование старых договоров с кредиторами и составление нового, условия которого удовлетворяют каждую из сторон конфликта. Это единственный способ для должника избежать дальнейшего ареста и продажи имущества.

Реализация имущества в счет погашения долга

Вопросом описи и реализации имущества занимается финансовый управляющий. Он выполняет:

- опись имущества, которым владеет банкрот;

- проверку всех операций с собственностью за последние 3 года. Например, должник, подарил родственнику автомобиль, то это может расцениваться, как сокрытие истинных сведений о владении имуществом и «подарок» впоследствии тоже пустят с молотка;

- продажу имущества на открытых торгах;

- выплату вырученных средств кредиторам.

При описи имущества под арест не могут взять:

- жилье, если оно для должника является единственным;

- вещи, необходимые для ведения профессиональной деятельности;

- домашних животных, выращиваемых для убоя и продажи;

- вещи первой необходимости: одежда, продукты питания, объекты интерьера, кухонная утварь;

- государственные награды, медали.

Чаще всего под реализацию попадают:

- автомобили, не используемые для профессиональной деятельности;

- драгоценности: ювелирные украшения, дорогостоящие объекты декора;

- дорогостоящую технику: кроме холодильника, бойлера, насосных станций и всего того, что относится к вещам для обеспечения нормальной жизнедеятельности;

- коммерческая недвижимость;

- жильё, если оно не единственное.

Ценные бумаги и часть акций предприятия тоже могут арестовать в счет уплаты долга, но только если они не являются основным источником дохода (если заработок – это только инвестиционная деятельность).

Чем опасна задолженность?

- Запрет на выезд за границу, если сумма долга превышает 10000 рублей;

- Возможно ограничение на регистрацию транспортного средства, часто всплывают при продаже авто;

- Полное лишение водительских прав, либо ограничения на вождение от ФССП;

- Возможен полный или частичный арест жилого имущества;

- Возможно списание средств с банковского счета или банковской карты, включая социальные выплаты (пенсия, пособия, материнский капитал и др.);

- Проблемы с получением нового кредита или ипотеки;

- Нельзя изменить юридически место регистрации.

Распространенная ситуация – с банковской карты списывается крупная часть суммы, 95% случаев — списание долга по решению судебных приставов.

Согласно Федеральному закону от 02.10.2007 N 229-ФЗ (ред. от 18.07.2017) с карты или счета, могут списать 50% средств, если это долг по алиментам – до 70%.

Закон о несостоятельности (банкротстве): что ждать должникам в 2019 году

За прошедшие годы также всплывали некоторые идеи от политиков, прошедшие стадию бурных общественных осуждений. Основная цель таких идей – уменьшение расходов на услуги при банкротстве – речь идет о юристах/финуправляющих и различных процедурах, требующих определенных затрат.

Упрощенное банкротство

Законопроект об упрощенном банкротстве давно лежит в столах сотрудников департаментов и ведомств РФ. Есть мнение, что он будет принят примерно в конце 2018 – начале 2019 года. Суть законопроекта заключается в следующем:

- банкротство при задолженностях до 700 000 рублей (в новой редакции, в старой – до 900 000 рублей) будет осуществляться в упрощенном порядке;

- сроки на процедуру будут составлять до 120-ти дней;

- к процедуре не нужно привлекать управляющего;

- банкротство инициируется только самим должником;

- количество кредиторов – до 10-ти лиц.

Юридические консультации в МФЦ

Не секрет, что большинство граждан не умеют составлять юридические документы, и формирование заявления в суд вынуждает их обращаться к специалистам (и платить деньги за их услуги). Комментарии на форумах показывают, что такая услуга обходится как минимум в 3 000 рублей. Законодатели решили изменить ситуацию – предложили возложить функции юристов на сотрудников МФЦ.

Фактически работники таких заведений станут бесплатными юристами – будут консультировать, составлять заявления, помогать собирать документы, и осуществлять другие действия, связанные с банкротством. Пока это только предложение, на государственном уровне идея не рассматривалась.

Продажа единственного жилья

Не секрет, что на данный момент единственная квартира/дом должника считаются неприкосновенными, в отношении продажи такого жилья в судебном порядке действует запрет. Даже если долг будет составлять 5 миллиардов рублей, а у должника будет во владении только элитный особняк на 4 этажа размером с аэропорт, его не имеют права изъять для реализации. Некоторые законодатели посчитали такое положение неуместным, и предложили проводить изъятие такого жилья для последующей продажи, и покупки для должника жилья поменьше и за меньшую стоимость.

Опять же, идея так и не была оформлена в достойный ФЗ, и она не рассматривалась на заседании Госдумы. Возможно, в 2019 годау будет принят упрощенный порядок, однако пока точно об этом утверждать нельзя.

Фактически закон о банкротстве физических лиц за 2018 год остался тем же, существенных изменений не вносилось, как уже было упомянуто выше. Если у вас есть вопросы по поводу законодательства, или долги, от которых вы хотите избавиться через признание несостоятельности в суде – обращайтесь, мы с удовольствием дадим ответы на все вопросы, а также поможем организовать банкротство в Арбитражном суде.

Структура закона

Нормативный акт состоит из 12 глав и 233 статей. Первая глава, которая очерчивает общие положения закона, даёт определения прав должников и кредиторов в границах процесса признания банкротства/взыскания долгов.

Глава вторая описывает меры предупреждения несостоятельности должника, а третья – регулирует особенности разбирательства дела о банкротстве в арбитражном суде.

Последующие главы определяют особенности процедур наблюдения, внешнего управления, финансового оздоровления и конкурсного производства. Отдельная глава касается мирового соглашения и особенностей банкротства отдельных категорий должников. Присутствуют также переходные и заключительные положения.

Процедура внесудебного банкротства

Суть упрощенной схемы признания несостоятельности проста, ведь прекращение исполнительного производства по п.4 ч.1 ст. 46 № 229-ФЗ уже является косвенным признаком полной неплатежеспособности гражданина. Дело остается за малым — придать его некредитоспособности правовой статус. Именно это с 1 сентября 2020 года граждане и смогут сделать через МФЦ бесплатно.

Схема признания финансовой несостоятельности без суда выглядит следующим образом:

- Должник подает заявление в МФЦ по месту прописки или постоянного проживания. К заявлению прикрепляются подтверждающие отраженные в нем сведения документы.

-

В течение одного рабочего дня работники многофункционального центра проверяют, соответствует ли должник условиям банкротства:

-

отправляют запрос в ФССП о статусе исполнительных производств;

-

делают запросы в государственные органы регистрации о наличии у должника имущества.

-

-

При соблюдении всех условий, МФЦ в трехдневный срок публикует сведения в ЕФРСБ о начале внесудебного банкротства гражданина. С этого момента останавливается начисление штрафов, пеней и неустоек по просрочкам, а повторно подаваемые взыскателями исполнительные листы остаются у приставов без движения. Параллельно отправляется уведомление в ФНС, на основании которого будет прекращена регистрация гражданина в качестве индивидуального предпринимателя.

- Вводится 6-месячный период наблюдения за финансово-хозяйственной деятельностью должника-банкрота. Если увеличится уровень его дохода, или в его распоряжение перейдет ликвидное имущество (путем наследования или принятия в дар), человек обязан обратиться в МФЦ и отозвать заявление.

- По завершении периода наблюдения гражданина признают банкротом, задолженности перед указанными им в заявлении кредиторами списываются.

Простая схема признания некредитоспособности позволяет гражданам оформить банкротство физического лица самостоятельно. Главное — четко следовать инструкции.

Узнать, какую сумму ваших долгов спишет МФЦ через внесудебное банкротство

Требования к арбитражным управляющим — Федеральный Закон 127 о банкротстве

Эффективность реструктуризации долгов, проведения всей процедуры зависит от арбитражного управляющего, который имеет внушительные обязанности, чтобы выполнять такие общие положения данного ФЗ:

- Защищать любое имущество должника;

- Анализировать финансовое положение;

- Вести точный реестр требований кредиторов;

- Экономно, разумно тратить средства должника;

- Заявлять о правонарушениях со стороны участников.

Для этого Российская Федерация дала возможность этим людям проводить собрание кредиторов, переговоры, нанимать других специалистов, получать информацию об имуществе и тд. Такое внешнее управление должно принимать меры для выявления фиктивного банкротства, разбираться в каких-либо схемах, причем отдельный пункт ФЗ указывает, что управляющий должен вносить информацию об этом на рассмотрение суда. В отличие от процедуры банкротства юрлиц здесь отсутствует наблюдение, временная администрация. Указывает права, обязанности управляющих ст. 20.

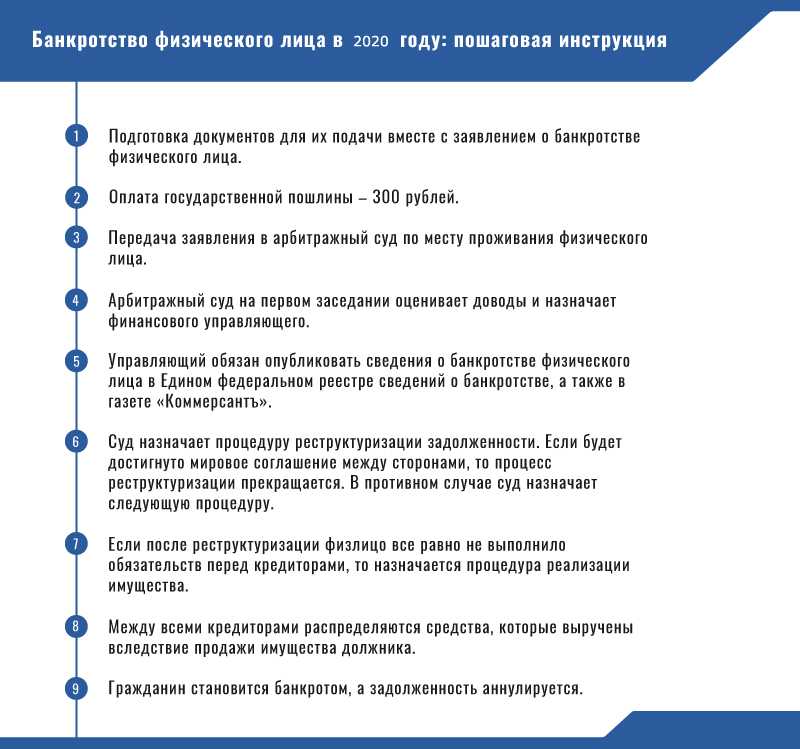

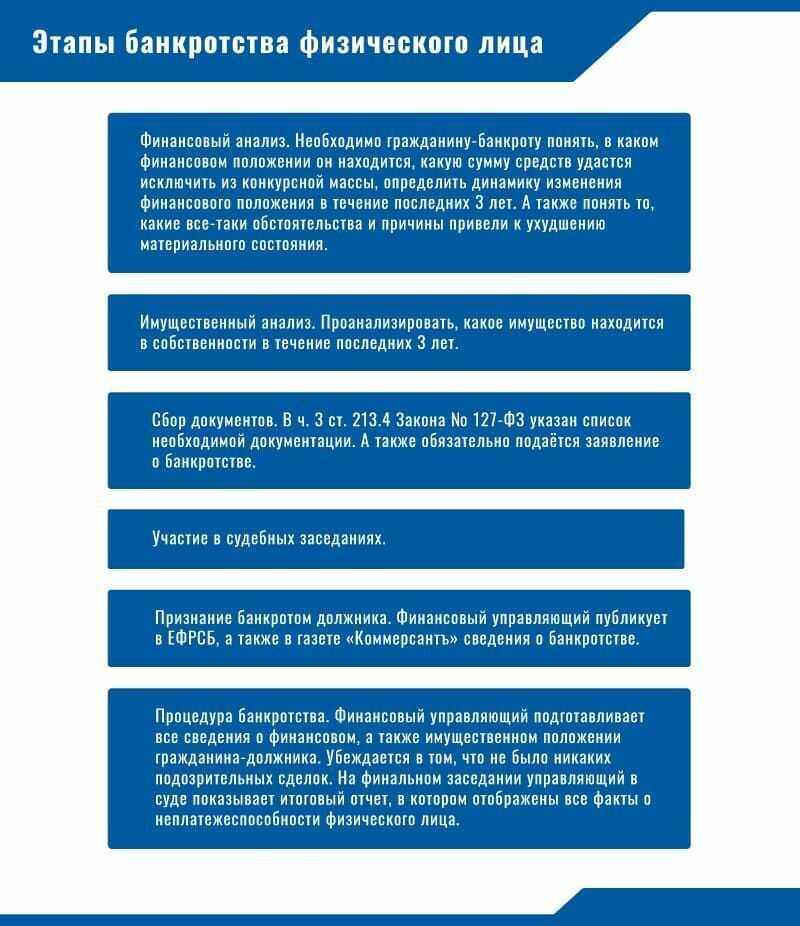

Банкротство физических лиц: процедура

После соблюдения всех требований, начинается сама процедура банкротства физических лиц. С вами работает ваш финансовый управляющий.

Кандидатуру предлагаете вы как должник – физическое лицо, подавшее заявление. Затем арбитражный суд выносит определение о назначении предложенной кандидатуры на должность финансового управляющего.

В соответствии со ст. 83 Закона 127-ФЗ финансовый управляющий может отказаться от участия, после чего будет назначено другое лицо. Предварительно лучше найти такого человека, можно по знакомству. Если не найдете финансового управляющего сами, его назначит арбитражный суд.

Как проходит процедура банкротства

Пока идет процедура банкротства, ваш финансовый управляющий занимается следующими делами:

- публикует заметку о начале процедуры в журнале “Коммерсантъ”;

- формирует реестр кредиторов;

- проводит собрание кредиторов;

- подает ходатайства в суд по делу вашего банкротства;

- составляет отчеты о проделанной работе для арбитражного суда;

- реализует ваше имущество, если таковое имеется;

- рассчитывается с кредиторами;

- проверяет наличие вашего имущества, денежных накоплений, счетов и т.д.;

- ведет все ваши финансовые дела.

Когда он публикует информацию, что в отношении вас началась процедура банкротства, кредиторы и банки, которым вы задолжали, должны в течение процесса заявить о себе и о ваших долгах.

Сколько кредиторов заявит о себе – столько и дел будет рассмотрено. Например, у меня заявили о себе “Русский Стандарт”, “Тинькофф”, “Траст”. Суд назначил три рассмотрения дела с каждым банком в отдельности.

Что можно сказать о длительности процесса? Моя процедура банкротства длилась с апреля 2019 года по август, 13 сентября 2019 меня признали банкротом.

А вообще, процесс может длиться и дольше. По данным из источников, которые я нашла в интернете, процесс может завершиться через 12 месяцев: все зависит от того, сколько у вас имущества и отказались ли вы от реструктуризации долга.

Кстати, управляющий свое вознаграждение получит только после завершения всей процедуры.

Ограничения на время процедуры

Если обобщить, то запреты на время процедуры банкротства следующие:

- вам недоступны ваши денежные счета;

- вы не сможете совершать никакие сделки с недвижимостью;

- вы не имеете права выезжать за пределы Российской Федерации.

Теперь дело обстоит за подробностями. За пределы Российской Федерации я и так не путешествую, а сделки с недвижимостью – для меня редкость, хотя перед процедурой я купила комнату на материнский капитал, но это было мое единственное жилье, точнее ⅕ комнаты в общежитии, общая площадь которой 11 кв. м, и это на мне никак не отразилось.

Хуже всего, конечно, когда в денежных средствах ограничена по полной. Нас до такой степени к банковским картам приучили и кредиткам, что вообще не представляю как мы раньше без них обходились.

Так что будьте готовы к тому, что все время, пока длится процедура банкротства, вам будут недоступны ваши любые денежные счета, банковские карты, даже те, на которые поступают алименты и пособия на детей.

Все денежные счета, в том числе и счет с заработной платой, замораживаются. Ими может пользоваться только финансовый управляющий.

Если вы не хотите ждать, пока управляющий выдаст вам социальные выплаты, вы можете заранее позаботиться об их получении через почту и решить вопрос с алиментами. В любом случае эти денежные средства вам обязаны выдать под расписку в полном объеме.

Другое дело обстоит с вашей зарплатой. Вам будут выдавать только прожиточный минимум, остальное – финансовый будет распределять на свои расходы, связанные с процедурой, и долгами кредиторам.

У меня было так: зарплата составляла 15 тысяч рублей, 11300 мне каждый месяц выдавали под расписку, остальными деньгами финансовый управляющий оплачивал публикации, канцелярские товары, почтовые расходы…

По этим денежным средствам составляют отчет, благодаря чему можно посмотреть, куда ваши кровные денежки идут. По себе знаю, не обидно, когда эти денежные средства идут на оплату расходов, обидно, когда деньги уходят на погашение долгов по кредитам. Не каждый это выдержит, не каждому это под силу.

Упрощённое банкротство физических лиц

Чтобы обратиться в многофункциональный центр за процедурой, необходимо знать, какие условия при банкротстве должны соблюдаться в этом случае.

Если вы хотите осуществить внесудебное банкротство бесплатно через МФЦ, вот условия для признания банкротом, которые должны выполняться в обязательном порядке:

- общая сумма долга находится в диапазоне от 50 000 до 500 000 руб.;

- окончено исполнительное производство по п.4 ч.1 ст.46 закона №229-ФЗ, пристав подтвердил, что у должника нет имущества и доходов, достаточных для оплаты задолженности;

- отсутствуют открытые производства;

- должник не проходит процедуру судебного банкротства.

Стоит знать, что пройти внесудебную процедуру можно только 1 раз в 10 лет.

Если вы подходите под все вышеперечисленные условия для процедуры банкротства, можно смело писать и подавать заявление в МФЦ.

Как физическое лицо может объявить себя банкротом:

- Напишите заявление о признании вас банкротом.

- Составьте список кредиторов и долов.

- Подготовьте необходимые документы: паспорт, ИНН, СНИЛС, свидетельство о временной регистрации при наличии.

- Соберите весь пакет документов и подайте их в МФЦ по месту жительства или пребывания. Бланк заявления вам может выдать сотрудник МФЦ, вы сможете заполнить его на месте.

При заполнении заявления и перечня кредиторов очень важно не допустить ошибку. Например, если вы забудете хотя бы одного кредитора, например, микрозайм в МФО, даже если заявление примут и впоследствии вас признают банкротом и спишут долги, забытый долг придётся выплачивать

Подача заявления, как и вся процедура, являются бесплатными.

Если вы неправильно заполнили заявление, повторно его можно будет подать только через месяц. Но, если вы и через месяц неверно заполните документы, и МФЦ вам их вернёт, повторно обратиться за банкротством можно будет только через 10 лет.

Специалист из МФЦ поверит все поданные вами документы и соблюдение требований. Если вы подходите, всё соответствует правилам, начинается процедура, которая длится ровно полгода. Сотрудники МФЦ сделают запись в ЕФРСБ о начале процедуры. За 6 месяцев кредиторы могут возразить против вашего заявления, если найдут активы и имущество (в этом случае они оспорят внесудебное банкротство и обратятся в суд). Если их нет, через указанный срок процедура завершается списанием долгов.

Как оформить банкротство, если работаешь? Если у вас есть официальное место работы, вас не признают банкротом в МФЦ, так как у вас есть доход, часть которого приставы могут списать и направить на погашение долга. Единственный способ для работающего гражданина или пенсионера пройти банкротство – обратиться с заявлением в суд.

Чаще всего, судя по практике, банкротство до 300 тысяч рублей проводят в МФЦ, если долг больше, целесообразно обратиться в суд. При сумме долга от 200 тыс. руб. стоит взвесить вашу выгоду, так как судебная процедура может обойтись в 150 000 руб.

Отличные новости: упрощённое банкротство станет доступнее

Сумма для банкротства физического лица может измениться. Депутаты Госдумы приняли в третьем чтении, которые позволят вдвое снизить минимальную сумму долга с 50 000 до 25 000 руб., а максимальную – поднять с 500 000 руб. до 1 млн руб. Помимо этого, новый закон позволит людям повторно пройти внесудебное банкротство не через 10, а через 5 лет.

Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

После введения судебной реализации имущества:

- Кредиторы и коллекторы не могут требовать возврата кредитов.

- Судебные приставы приостанавливают взыскание: заработная плата с карты больше не списывается, имущество освобождается от ареста, запрет на выезд за границу снимается. Но аналогичный запрет может наложить суд.

- Просрочки и пени больше не начисляются.

- Финансовые дела должника переходят в компетенцию арбитражного управляющего. Доходами руководит он, а не банкрот.

- Оформление новых кредитов или поручительство невозможны, пока длится судебное дело.

- Заключение сделок на сумму свыше 50 000 рублей под запретом.

- Кредиторы могут оспаривать сделки по отчуждению имущества. Например, когда сторонами выступают близкие родственники или стоимость сделки гораздо ниже рыночной цены.

- Возможные ограничения: введение судебного запрета на выезд за границу на период банкротства; арест имущества. Но ограничения вводятся по ходатайству кредиторов, если есть опасения, что должник вывезет имущество в другую страну или скроется от ответственности сам.

Больше всего должников заботит, существует ли угроза имуществу, не пострадает ли работа. При банкротстве из конкурсной массы исключается имущество в виде единственной квартиры, профессионального оборудования стоимостью до 10 тыс. рублей и бытовой техники с мебелью.

Также можно подать ходатайство об исключении зарплаты — за счет дохода должник обеспечивает себя и свою семью. Но суд вправе оставить должнику сумму в 1 прожиточный минимум на него и каждого члена семьи.

Ходатайство об исключении денежных средств из КМ

(35.1 КБ)

Пока идет внесудебное банкротство ограничения следующие:

- Запрет на оформление новых долговых обязательств: человек не может оформить кредит или выступить поручителем по чужому договору.

- Прекращается начисление процентов, штрафов и пеней за неуплату.

- Прекращаются требования по возврату задолженностей со стороны банков, коллекторов и микрофинансовых организаций.

- Кредиторы могут подавать запросы в МВД, СМЭВ и Росреестр о финансовом положении должника. Если обнаружится скрытое имущество, дело, открытое через МФЦ, может перейти в Арбитражный суд. Тогда кредиторы назначают своего арбитражного управляющего, что гарантированно повлечет осложнения и риски.

По завершении судебной и внесудебной процедуры наступают следующие последствия:

- человек не сможет повторно объявить банкротство: в течение 5 лет после судебной процедуры, в течение 10 лет после внесудебного списания долгов;

- оформляя кредит, он в течение 5 лет должен информировать банк о пройденном банкротстве;

- человек не сможет в течение 3 лет стать генеральным директором, войти в Совет директоров или иным способом управлять юридическим лицом;

- в течение 10 лет нельзя быть руководителем банка;

- если банкротство признал ИП, то в течение 5 лет банкрот не сможет снова заниматься такой деятельностью. Если статус ИП был ликвидирован в течение 1 года до внесудебного банкротства, последствия будут те же.

Кроме запрета быть директором предприятия и учредителем юрлица, банкротство не несет ограничений по трудоустройству. Можно работать кем хотите — хоть приставом, хоть депутатом, официально получать зарплату и никого не бояться.

Судебное и внесудебное банкротство можно пройти спокойно и без рисков, обратившись к опытным юристам. Перед тем как оформить заявление, специалисты внимательно проанализируют вашу ситуацию, обстоятельства, предоставят юридические рекомендации.

В чем суть процедуры и какие её особенности

Банкротством называют неспособность гражданина в дальнейшем совершать выплаты по налогам, кредитам и иным обязательным платежам.

Вплоть до 2015 года заявить о банкротстве могли лишь юридические лица и ИП, теперь же это право закреплено и за физическими лицами.

Необходимые условия, которые должны быть соблюдены, чтобы инициировать процедуру, описаны в ФЗ №127. Они включают в себя:

- Наличие задолженности, по которой ещё не истёк срок взыскания, в сумме больше чем полмиллиона рублей;

- Минимальная длительность периода просрочки – больше 3 месяцев подряд;

- Отсутствие у человека постоянного источника дохода, ранее он не привлекался к ответственности за попытку инициировать фиктивное банкротство.

Согласно закону, есть два вида банкротства: принудительное и добровольное. Так если заёмщик обнаруживает у себя признаки несостоятельности, он имеет право направить в суд заявление, в котором требовать начала банкротного дела. Точно такое же заявление вправе подавать его кредитор(-ры).

Личное обращение в суд выгодно хотя бы потому, что человек сможет сам выбрать подходящего арбитражного управляющего, который поможет защитить его интересы. Это значит, что представитель должника будет пристально следить за процедурой реализации имущества с торгов и контролировать процесс расчёта по кредитам так, чтобы обошлось без нарушений прав клиента.