Группы должников, стоимость услуг и введение балльной системы для СРО

Первое. Поправки, будучи принятыми, введут разделение должников по уровню доходов:

- Первая группа. Физические лица и ИП, а также все организации, проходящие планку отсечения стоимости активов не более 300 млн рублей и годовым доходом не более 800 млн рублей.

- Вторая группа. ИП и компании с доходами от 800 млн до 2 млрд рублей.

- Третья группа. Индивидуальные предприниматели и предприятия с доходами свыше 2 млрд рублей.

Второе. Ранее писалось, что для физических лиц значительно подорожает сама процедура банкротства — стоимость услуг арбитражных управляющих. В записке к законопроекту такие изменения не анонсированы. Это означает, что этот вопрос до сих пор остается дискуссионным.

То есть окончательное решение о том, выносить ли на голосование увеличение стоимости услуг управляющих, должны принять комитеты Думы в течение июня. Уже летом 2021 года стало ясно, что депутаты Думы оставили решение этого вопроса народным избранникам нового созыва.

Но уже известно, что изменятся «гибкие» проценты, которые зависят от стоимости имущества, проданного управляющими на торгах. Вознаграждение, выплачиваемое от стоимости реализуемого имущества управляющему сейчас — 7 %. Поправки предлагают его повысить до 10 %.

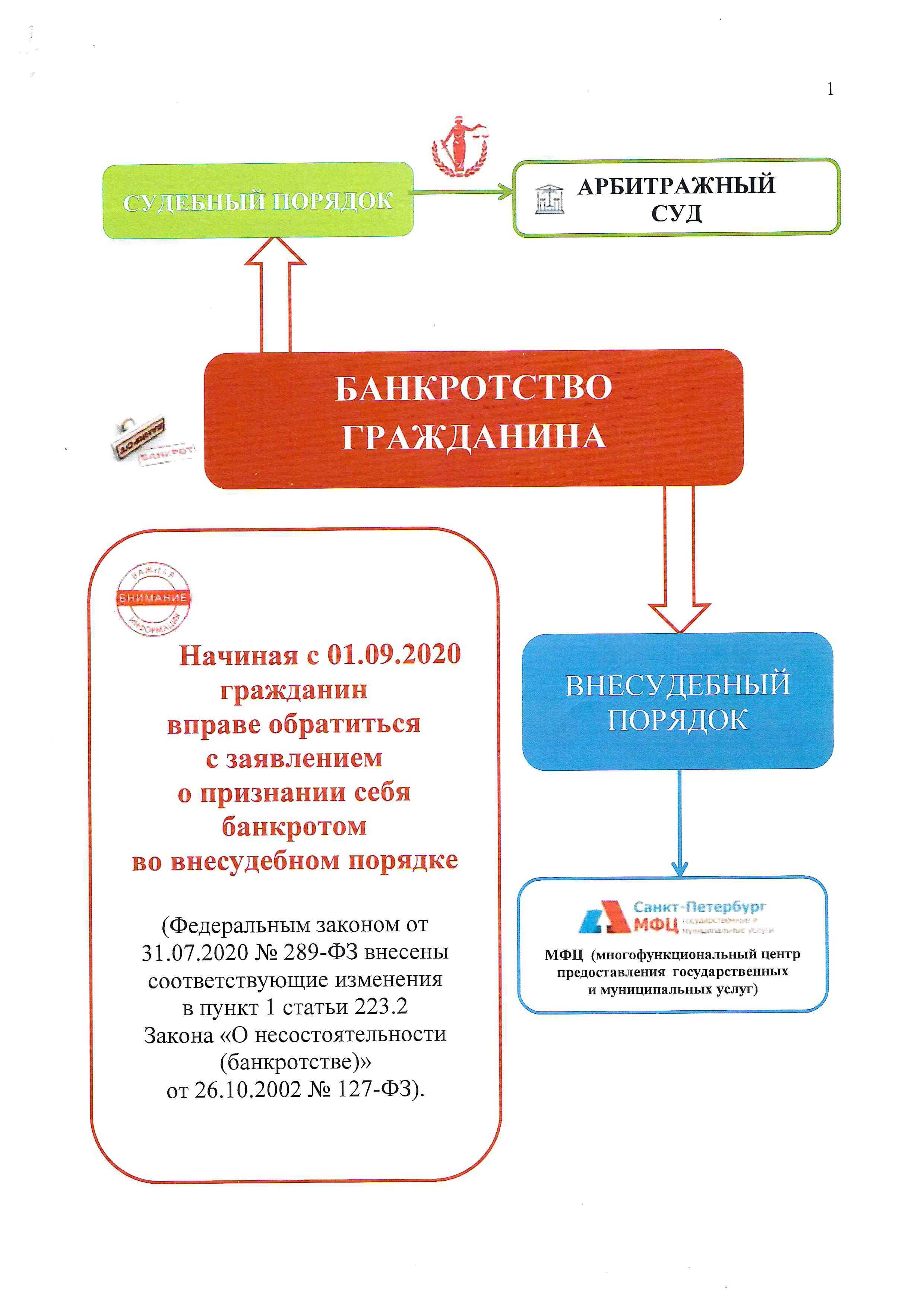

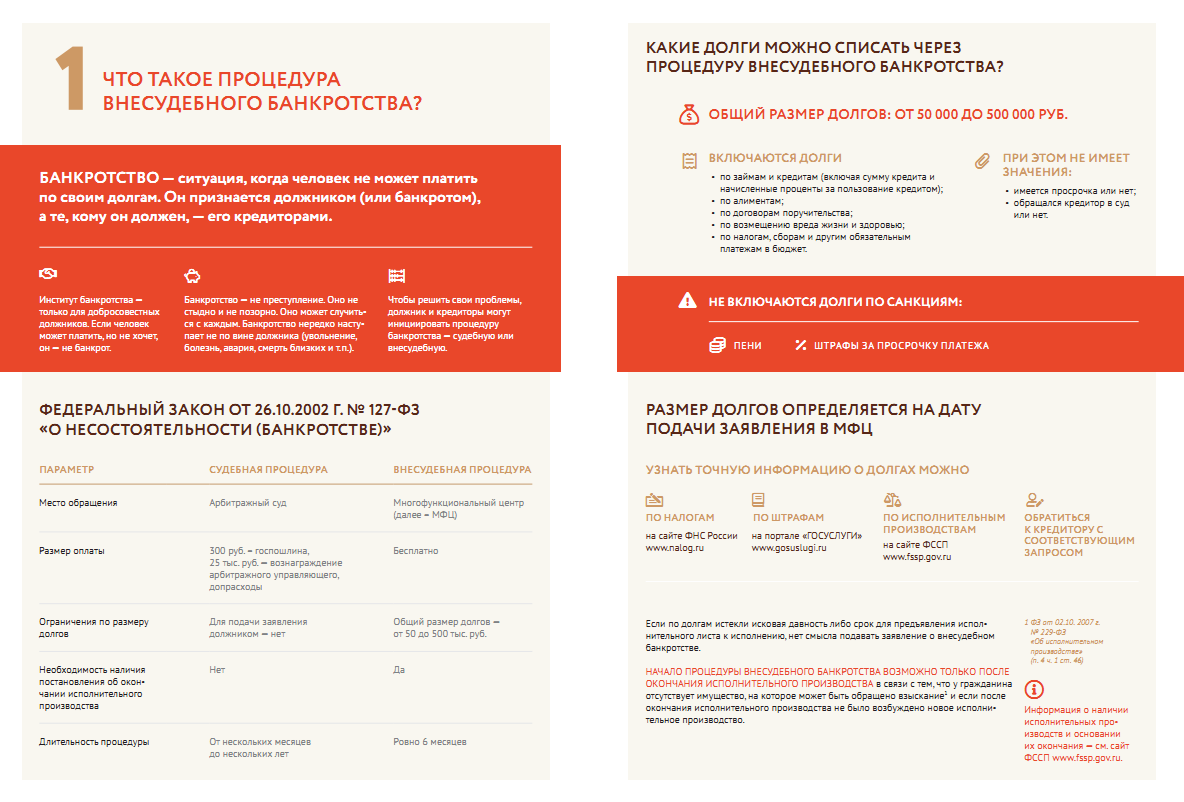

Отличия внесудебной и судебной процедур банкротства

| Условия | Внесудебная | Судебная |

| Куда обращаться | МФЦ | Арбитражный суд |

| Сумма долга | 50 000 – 500 000 руб. | От 200 000 руб. добровольно, от 500 000 руб. — принудительно |

| Сколько длится процедура | Ровно 6 месяцев | От 6 месяцев до 2 лет |

| Постановление об окончании ИП (исполнительного производства) | Да | Нет |

| Участие финансового управляющего | Нет | Да |

| Стоимость процедуры | Бесплатно | Общая сумма расходов может составить около 120-150 тыс. руб. Сюда входят обязательные расходы, например, вознаграждение финансовому управляющему 25 000 руб., госпошлина 300 руб., публикация объявлений, почтовые и иные расходы |

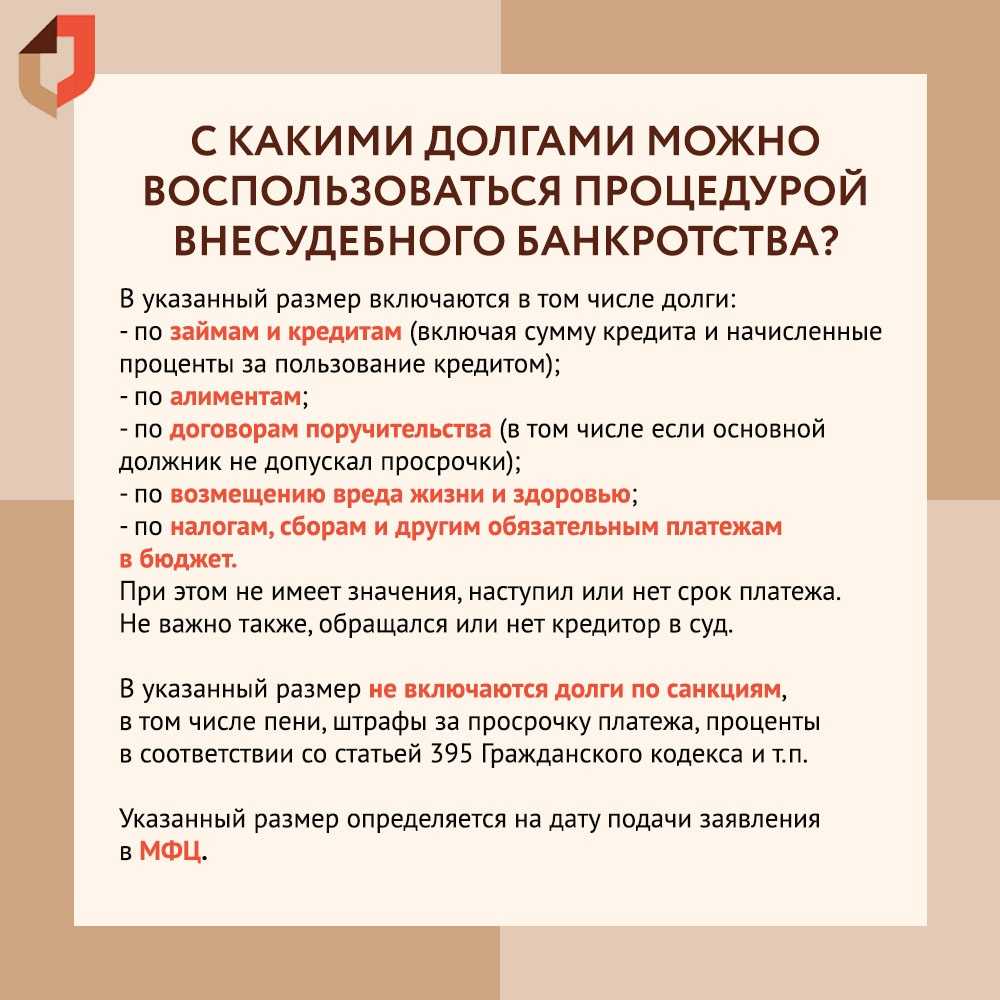

Кто не может воспользоваться механизмом упрощенного банкротства?

В законе предусмотрены уловки для «вечных должников», доход которых основывается на периодическом скоплении долгов и признании банкротства. Так давайте же разберемся, какие факторы препятствуют упрощенной процедуре:

- Конечно, на первом месте – повторное банкротство. Выше уже указано, что получить статус банкрота без длительного судебного процесса можно 1 раз в 10 лет. Но, даже в этом случае, налоговики и судебные приставы могут провести очень детальную инспекцию по вашим доходам;

- Дарственные сделки – если вы желаете избежать кредиторов, просто отдав свое имущество родственникам или друзьям – ничего не получится, суд моментально заметит несоответствие;

- Судимости – помимо экономических преступлений, любые другие формы также не приветствуются. Чтобы оформить банкротство, нужно быть «чистым на руку»;

- Смена места проживания – отрицательно сказывается на возможности списания догов;

- Предоставление неточных или искаженных сведений однозначно повлечет переход на общий порядок банкротства.

Все факторы, указанные выше, делают оформление банкротства физлица в упрощенном порядке невозможным.

Услуги юристов по сопровождению банкротства

Наши юристы специализируются на оказании помощи в списании долгов, в том числе через банкротство. В рамках упрощенной процедуры наши услуги будут включать:

- консультационную поддержку, разъяснение норм законодательства и судебной практики;

- анализ условий и требований к должникам, претендующим на внесудебное банкротство;

- подготовка заявления и других документов для обращения в МФЦ;

- защита интересов должника, если кредиторы подали возражения или жалобы.

|

Стоимость юридических услуг по банкротству |

|

|---|---|

| Запрос документов о состоянии должника | 5 000 руб. |

| Анализ сделок за последние 3 года | 7 000 руб. |

| Подготовка документов | 10 000 руб. |

| Полное сопровождение внесудебного банкротства юристами | 20 000 руб. |

Получить бесплатную консультацию юриста по внесудебному банкротству

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Как часто можно списывать долги через внесудебное банкротство?

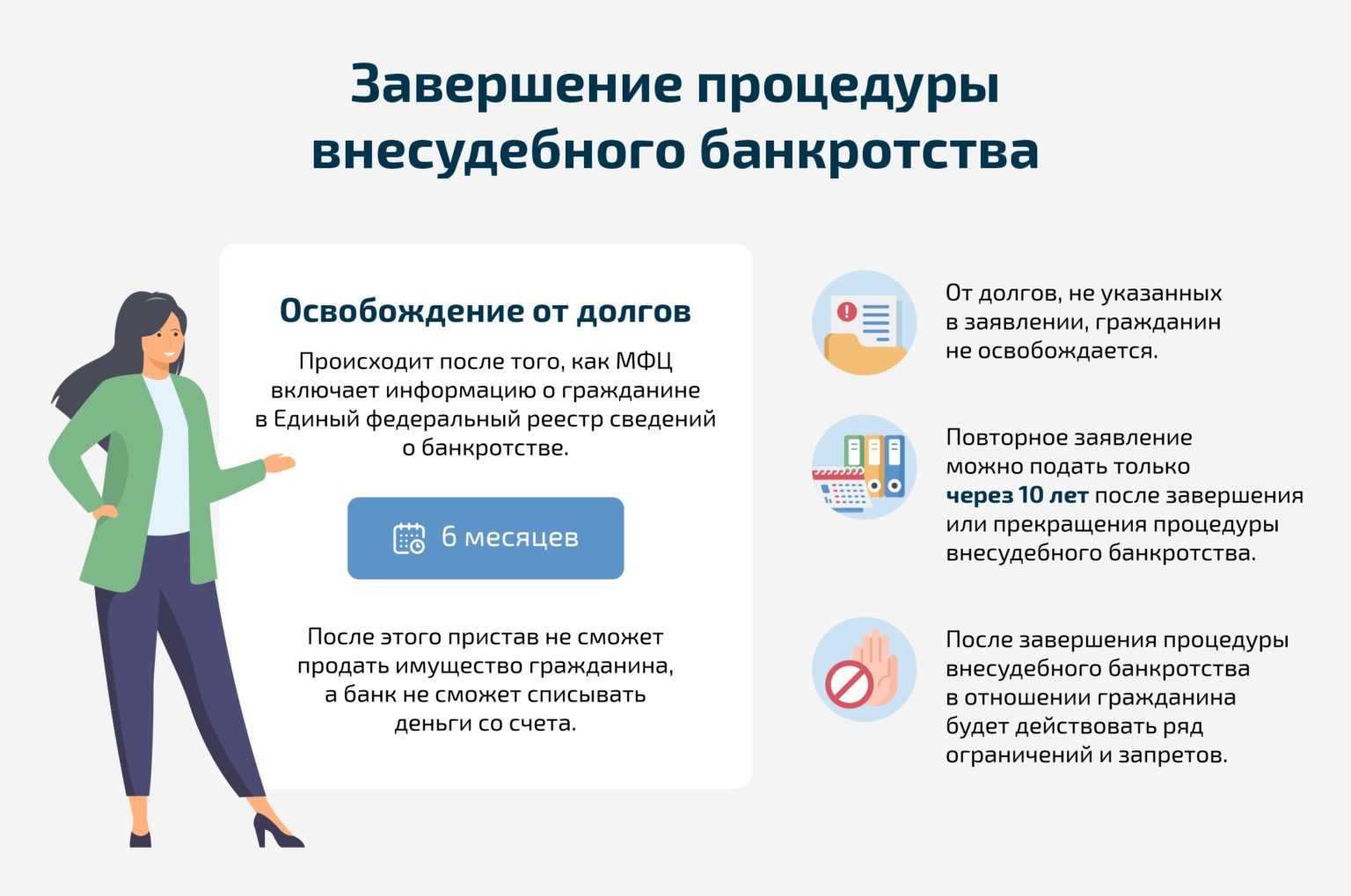

По нормам № 289-ФЗ списание долгов через процедуру внесудебного банкротства возможно раз в 10 лет.

-

Как доказать приставу, что у должника нет имущества?

На практике подобные сведения судебные приставы проверяют самостоятельно. Они подают официальные запросы в Росреестр и другие инстанции. Также в проверке может быть задействован кредитор, который заинтересован в имуществе должника. Если проверки покажут, что имущества нет, взыскание невозможно, то исполнительный лист будет возвращен кредитору.

-

Обязан ли должник оповещать кредиторов о начале внесудебного банкротства?

Нет. № 289-ФЗ не предусматривает обязательности извещений в отношении кредиторов о начале банкротных процедур. Все, что потребуется со стороны должника — это обратиться с личными документами в МФЦ для составления заявления. Далее сотрудники центра произведут проверки и передадут данные в ЕФРСБ для включения гражданина в реестр банкротов.

-

Что делать если пристав не хочет закрывать исполнительное производство?

Если вы считаете, что дело не закрывается необоснованно, вы можете составить жалобу и обратиться с ней к руководству судебного пристава. Обжаловать можно определенные действия и бездействие сотрудников ФССП, желательно в жалобе ссылаться на нормы законодательства, подтверждающие обоснованность ваших претензий.

Банкротство через суд

Проверка признаков банкротства:

- Задолженность от 500 тыс. рублей;

- Отсутствие имущества для уплаты долга;

- Недостаточная прибыль, чтобы оплатить кредиты и содержать семью;

- Возникли просрочки по оплате или гражданин понимает, что не сможет оплатить долги;

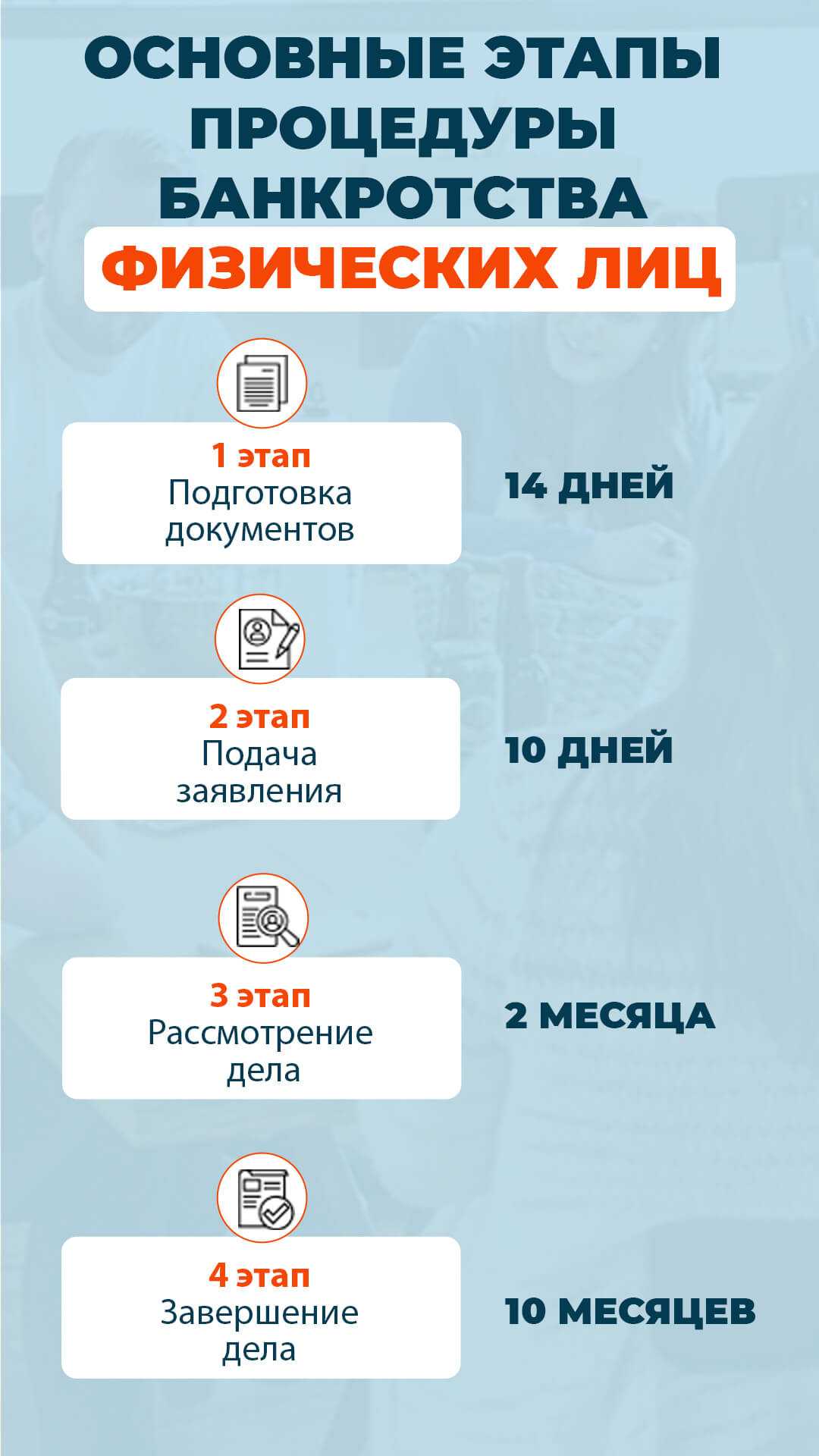

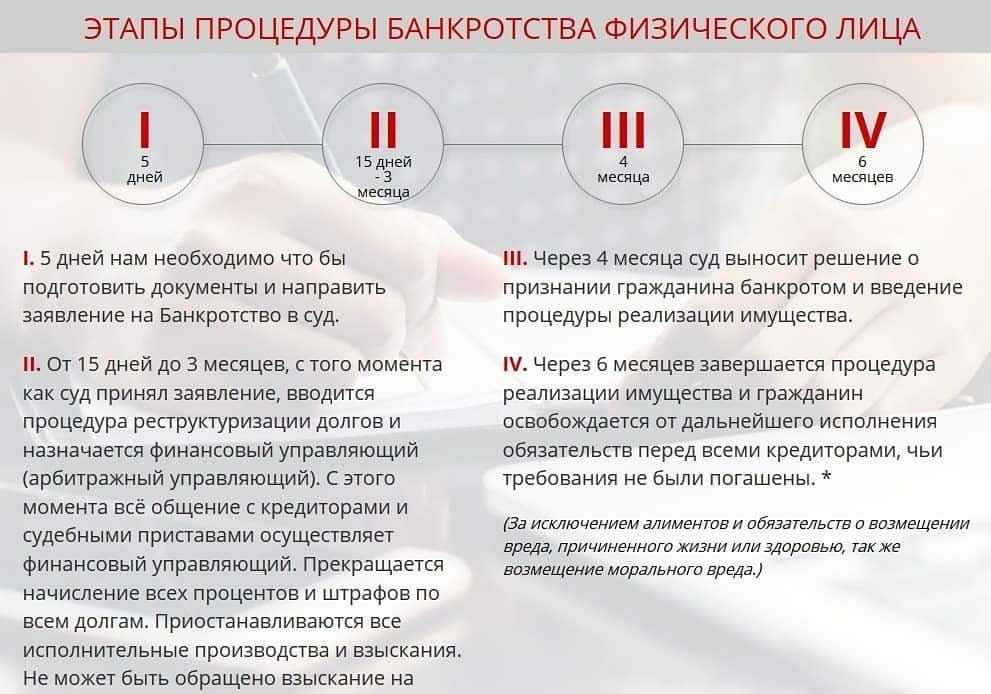

Если обстоятельства соответствуют этим факторам, можно инициировать прохождение судебной процедуры. Рассмотрим поэтапно последовательность этапов банкротства физ лиц:

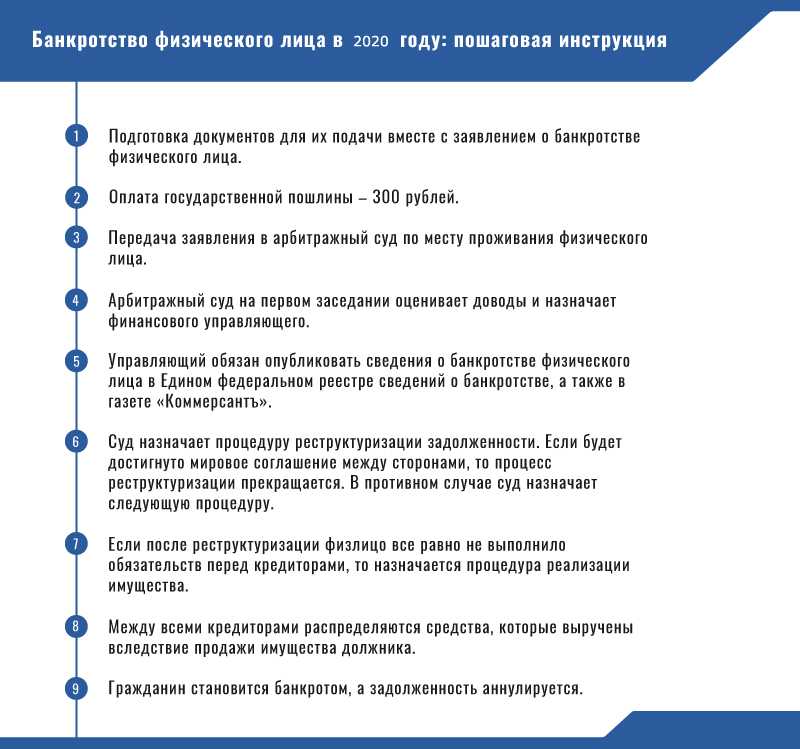

Первый этап. Подготовка документов.

Перед подачей заявления нужно собрать необходимые бумаги. Перечислим основные из них:

- Паспорт, СНИЛС, свидетельства о браке и рождении детей;

- Информация о счетах;

- Свидетельства собственности на имущественные объекты;

- Кредитные договоры и официальные сведения о задолженностях, судебные решения (если в прошлом проводились суды);

- Другие документы, связанные с делом: выписки официального характера из медучреждений о заболеваниях, подтверждающие, что должник не имел возможности оплачивать кредиты;

Для чего нужно прикладывать эти документы? Они нужны, чтобы предоставить суду доказательства о невозможности исполнить обязательства перед кредитными организациями и необходимости списать задолженность.

Сроки сбора части документов иногда затягиваются. Нередко нужно пройти не одну инстанцию, восстанавливая утерянные бумаги или оформляя новые. Чтобы не потерять драгоценное время, наши юристы соберут и подготовят полный пакет требуемых документов в течение 2 недель.

Второй этап. Подача заявления.

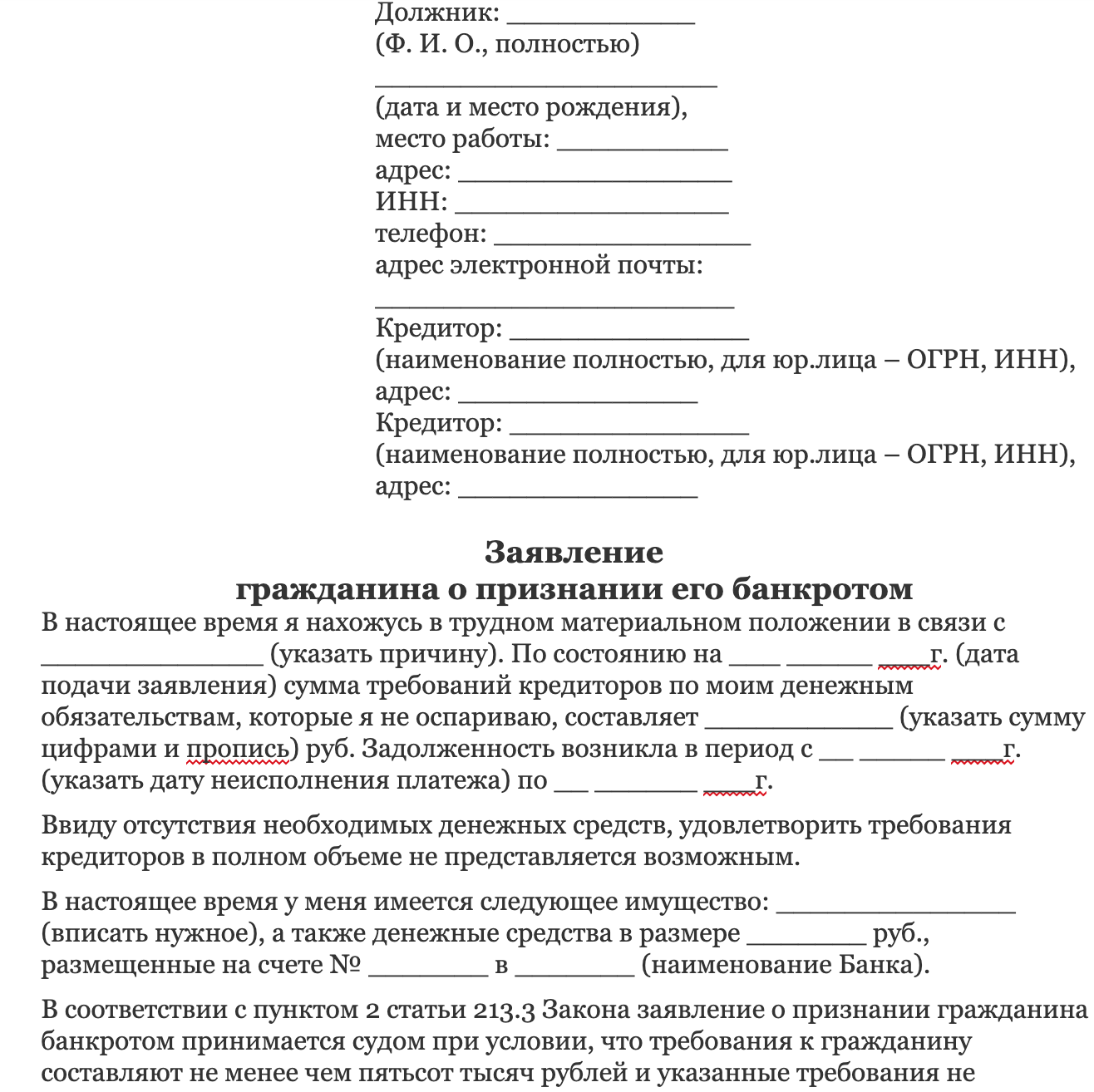

Заявление составляется согласно ст. 37 №127-ФЗ. Оно подается в суд с указанием следующих моментов:

- Причины инициации дела;

- Семейное положение, количество иждивенцев;

- Трудовой статус;

- Информация о долгах, перечень кредиторов;

- Опись имущества;

Также нужно оплатить взносы:

- 25 тыс. рублей — компенсация услуг финансового управляющего;

- 300 рублей — госпошлина;

Реквизиты суда указаны на его официальном сайте. Заявление подается лично, через онлайн-сервис Мой Арбитр или заказным письмом.

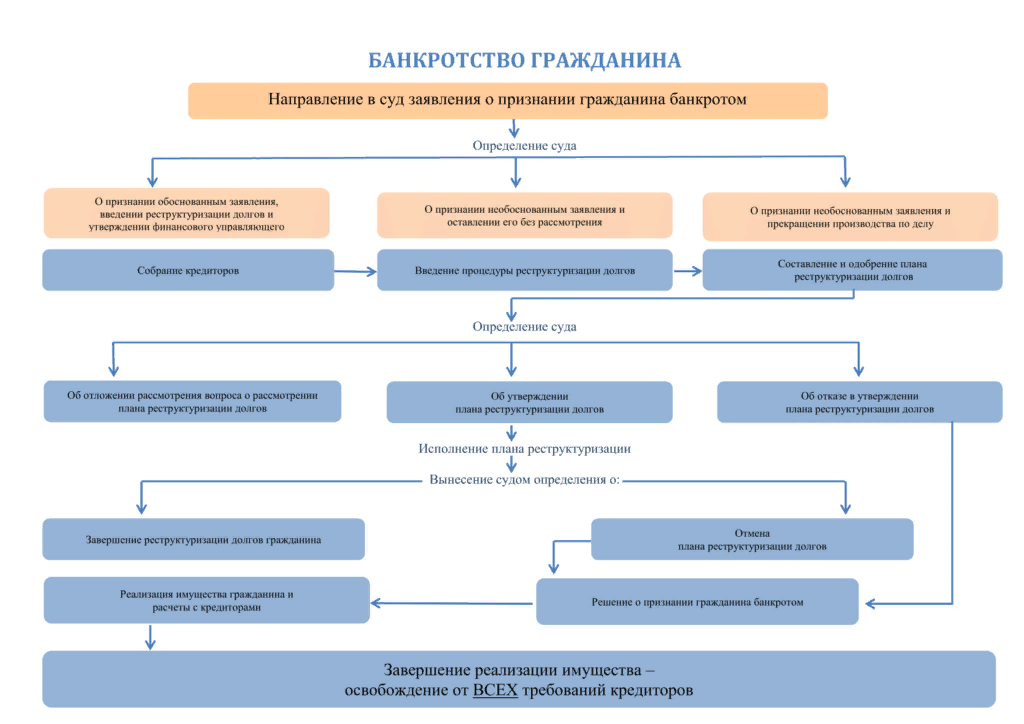

Третий этап. Рассмотрение дела.

В течение 2 месяцев после подачи заявления назначается заседание: сроки предсказать невозможно — они полностью зависят от загруженности суда. При первом заседании уточняются обстоятельства дела и материальный статус должника. Судом назначается финансовый управляющий и определяется, какие способы списания долгов будут применены: реструктуризация долга или реализация имущества. Второй способ выбирают чаще. Срок процесса составляет до 6 месяцев, иногда его продлевают.

Финансовый управляющий — сотрудник, контролирующий соблюдение законных интересов лиц, участвующих по делу. Он занимается:

- Поиском и анализом тайных сделок и счетов;

- Управлением счетами и доходами ответчика;

- Описью и последующей реализацией имущественных ресурсов;

- Сопровождением дела с решением сопутствующих вопросов;

Цель процедуры — выяснить, какое ценное имущество находится в собственности ответчика, чтобы реализовать его для погашения долгов. Если имущественных объектов нет — управляющий информирует суд об этом факте, после чего долги списываются по этой причине. Жилье, где проживает должник, как правило, реализации не подлежит, но с 2021 года Конституционным судом принята оговорка, что квартира должника не должна иметь избыточные квадратные метры, и оформлена после появления долгов. При таких факторах суд выносит решение о продаже единственного жилья, но взамен приобретения квартиры, площадь которой равна социальным нормам в текущем регионе.

Процедура находится под контролем управляющего, и должник должен:

- Предоставить доступ к имущественным объектам;

- Передать требуемую документацию и иные сведения по запросу;

- Передать счета в полное распоряжение;

- Вести диалог;

Без назначения финансового управляющего банкротство не проводится. Но также не нужно пренебрегать возможностью обратиться к опытному квалифицированному юристу. Специалисты юридической компании «Банкирро» помогут провести процедуру с минимальными потерями для должника, максимально сократить процесс, выполнив его «под ключ» оперативно и качественно. Доверьте сопровождение дела нашим профессионалам, и убедитесь, что банкротство может пройти быстро на самом высоком экспертном уровне.

Четвертый этап. Завершение дела.

После прохождения обозначенных выше мероприятий, проводится последнее по их общим итогам заседание. Судом рассматриваются отчеты, предоставленные управляющим, и выносится определение о завершении процедуры, применяемой в деле о несостоятельности (банкротстве) лица и освобождении гражданина от долгов.

Как проходит первое заседание суда по банкротству?

Большинство должников неправильно представляют себе судебные процедуры. Вы вряд ли увидите переполненные залы и соблюдение традиционных формальностей, вам никто не будет задавать хитрые вопросы с целью «вывести на чистую воду». Обычно судебное заседание по делу о банкротстве представляет собой участие судьи, секретаря, сторон и других участников процесса.

В основном, судья будет работать с документами, все разговоры будут достаточно короткими и по делу

Суд постарается выяснить, что толкнуло вас на банкротство и какие сложились обстоятельства (основное внимание будет акцентировано на документальном подтверждении)

Далее судье необходимо определиться с процедурой банкротства физического лица: может быть введена реструктуризация долгов или реализация имущества.

- Реструктуризация долга означает, что банкротство признаваться не будет. Это реабилитационное мероприятие, позволяющее человеку самостоятельно рассчитаться с долгами в срок до 3-х лет. Реструктуризация подразумевает составление плана по погашению задолженности. Документ должен быть согласован со всеми кредиторами, в финале его утверждает суд.

- Реализация имущества является основной и самой «популярной» процедурой в банкротстве. Она подразумевает фиксацию имущества должника и суммы долга, накопившейся на момент обращения в суд.

Далее финансовый управляющий организует торги, продает объекты собственности должника на аукционе (за исключением имущества, защищенного законом: например, единственное жилье никто не вправе отнять). Вырученные средства направляются на оплату судебных расходов, выделяется 7% управляющему за услуги и оставшиеся деньги передаются кредиторам. Если какие-то задолженности не удастся погасить после реализации, эти долги будут списаны судом.

И наоборот, «лишние» средства возвратят банкроту. При этом, если у должника нет собственности под реализацию, это не является поводом для отказа во введении процедуры несостоятельности.

Статья 213.6. Особенности рассмотрения обоснованности заявления о признании гражданина банкротом

Отсутствие у гражданина имущества, которое могло бы быть после покрытия расходов на процедуру, применяемую в деле о банкротстве гражданина, направлено на удовлетворение требований кредиторов, не препятствует введению процедуры реализации имущества гражданина.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 20.04.2021) «О несостоятельности (банкротстве)»

Источник

Первое заседание по банкротству: что там решается?

Основная цель суда — выяснить, точно ли должник соответствует условиям банкротства, и имеются ли какие-то неясные или спорные моменты в этом деле. Если процедура будет введена, необходимо определить ее порядок и участников.

- Судья может задавать должнику вопросы, ответов на которые не дают предоставленные документы.

-

Выбор финансового управляющего. Должник должен в заявлении о банкротстве указать СРО, из членов которой будет выбрана кандидатура для ведения дела. Далее суд направляет официальный запрос в организацию и получает ответ с ФИО и данными свободного управляющего.

На заседании суд, соответственно, утверждает полученного кандидата. Если СРО не сможет предоставить специалиста (например, по причине занятости всех управляющих), дело будет отложено на 2 месяца.

- Определение процедуры банкротства. В 80% случаев вводится реализация имущества. Реабилитационные меры (реструктуризация долгов) практически не применяются. О вводе реализации имущества можно ходатайствовать еще в заявлении о банкротстве. Суд обязательно учтет материальное положение и пожелания должника.

Сколько длится судебное заседание по банкротству?

Первое заседание занимает около 1 часа, но может затянуться и на более долгое время, если у суда будут дополнительные вопросы.

Важнейшие статьи в кратком изложении

Статья 3 ФЗ 127

Эта статья устанавливает признаки банкротства.

Заявить о проведении дела о банкротстве юрлица могут в таких ситуациях:

- Когда имеется задолженность по выплате заработной платы.

- Когда имеется определённая сума долговых обязательств.

В отношении отдельных категорий организаций, например, ООО, АО и др. могут быть установлены и другие основания.

Статья 5 текущие платежи закон о банкротстве

Тут говориться о том, что под текущими платежами понимаются любые денежные обязательства, направленные на оплату труда, аренду, газ, свет, коммунальные платежи и др.

Текущими могут быть признаны и такие платежи, которые юридическим лицом вносятся стабильно и ежемесячно.

Статья 6 ФЗ 127

Здесь установлен порядок рассмотрения дел о банкротстве. Указано, что это находится в компетенции арбитражного суда. Именно он имеет право на возбуждение дел о банкротстве.

Ст. 8 ФЗ 127

Здесь указано, каким образом лицо имеет возможность применять свое право и предоставить в суд в соответствие с законом требования о признании должника банкротом.

Это может происходить в ситуациях, когда имеется хотя бы один из вышеуказанных признаков банкротства.

Ст. 9

Здесь указано, что сам должник обязан обратиться в арбитражный суд с заявлением в тех ситуациях, когда явно прослеживаются признаки несостоятельности.

Производство о финансовой несостоятельности предприятий, банков и др. может быть начато и в принудительном порядке.

Ст.11 ФЗ 127

Здесь закреплены права кредиторов. В них входят: право на подачу заявления, право на удовлетворение требований и др (это распространяется и на конкурсных управляющих).

Ст. 13 ФЗ 127

Здесь закреплен порядок проведения собрания кредиторов.

Перед проведением такого рода собрания обязательно должно быть направлено уведомление. Если уведомление одним из кредиторов не было получено, собрание может быть признано несостоявшимся.

Ст. 31 ФЗ 127

Здесь закреплено такое понятие, как санация.

Под ней понимается предоставление специальной финансовой помощи для восстановления платежеспособности и предотвращения проведения дальнейшей процедуры банкротства.

Ст. 39 ФЗ 127

Этой статьей установлено, каким именно образом подается заявление в арбитражный суд. Оно должно быть выполнено в письменном виде и содержат данные об организации, о причинах признания его банкротом и другие сведения, прописанные в арбитражном процессуальном кодексе.

Статья 63 ФЗ 127

Описывается такая процедура банкротства, как наблюдение. Здесь отслеживаются все финансовые потоки юр. лица, все долговые обязательства. Никаких других действий в рамках данной процедуры не применяется.

Статья 71 ФЗ 127

Здесь речь идет об установлении размеров требований кредиторов. Любые требования могут быть предъявлены в срок, не превышающий одного месяца. При пропуске такого срока он может быть восстановлен не иначе как в судебном порядке.

Статья 100 закона о банкротстве

Здесь речь идет о процедуре внешнего управления. Одной из существенных ее особенностей является то, что кредиторские требования могут быть заявлены уже в любое время.

Статья 126 ФЗ 127

В данной статье регулируется процедура конкурсного производства. Здесь управленческие органы юридического лица слагают все свои полномочия. Управлять ЮЛ может только конкурсный управляющий.

Статья 129 ФЗ 127

Здесь раскрываются полномочия конкурсного управляющего, в том числе и погашение долгов, удовлетворение требований, распределение финансовых потоков.

Статья 134 ФЗ о банкротстве

Установлена очередность удовлетворения требований:

- В отношении лиц, которым причинен вред их жизни и здоровью.

- Заработная плата.

- Иные требования.

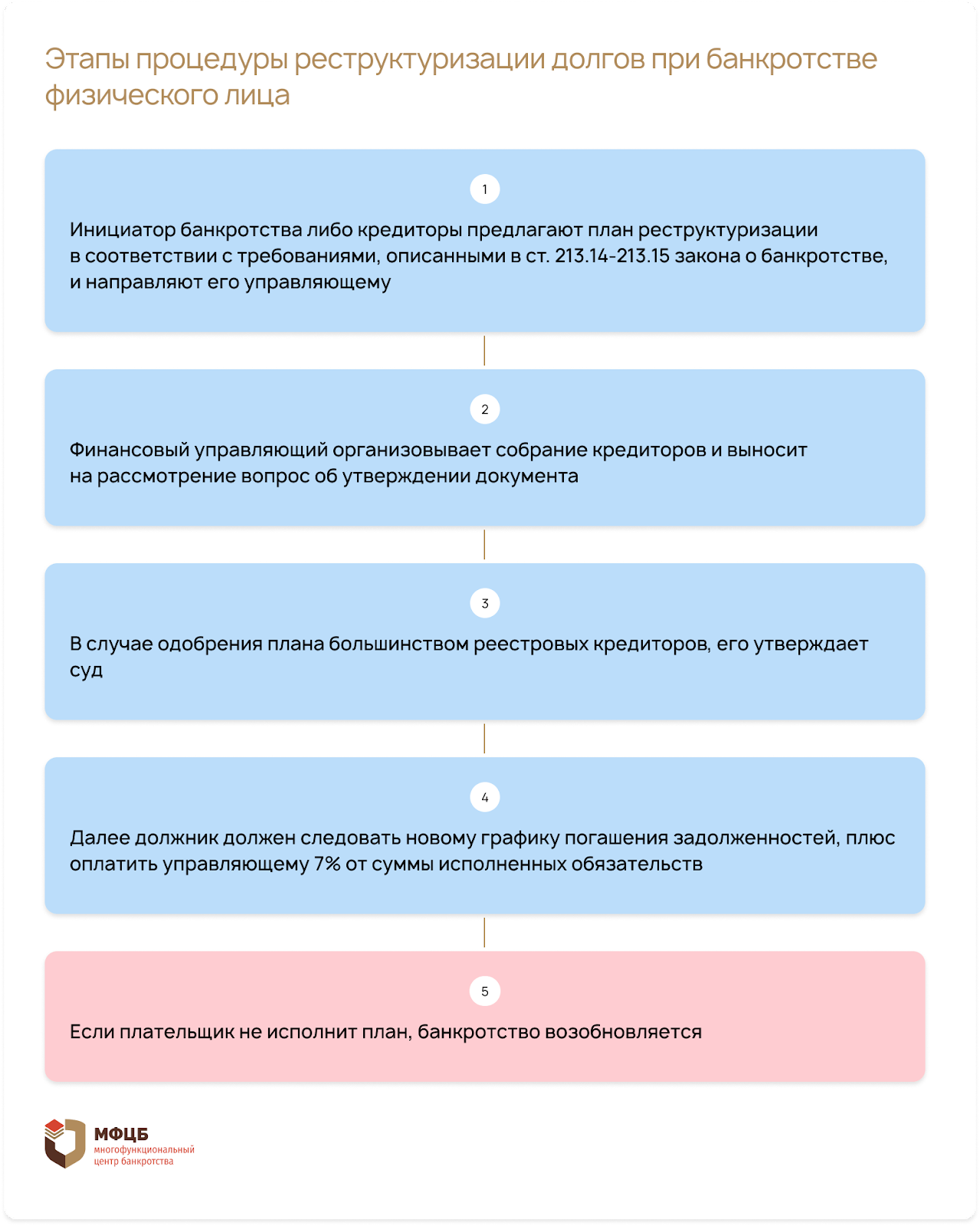

Шаг 4 — реструктурируем долги

Процедура реструктуризации долгов при банкротстве физического лица — это перераспределение его обязательств перед кредиторами. В чем ее суть? Составляется особый план (срок действия — минимум пять месяцев) реструктуризации.

Вести отдельные линии расчетов с каждым кредитором больше не нужно. Должнику выделяют три года для полного погашения задолженности или возвращения в график платежей, установленный первоначальным кредитным договором.

Что такое план реструктуризации? По сути, это четко расписанная программа погашения долгов. На ее разработку дают от пяти месяцев до полугода. В течение этого времени платить кредиторам ничего не нужно.

Что такое собрание кредиторов? Это встреча всех физических и юридических лиц, которым задолжал гражданин, подавший заявление на банкротство. Они могут самостоятельно разработать план реструктуризации или уже утвердить схему, предложенную финансовым управляющим. Если такую программу составить невозможно, то процесс переходит в стадию реализации имущества.

Что еще нужно знать про этап реструктуризации долгов? Вот небольшая памятка для должника:

- На время реструктуризации приостанавливаются все взыскательные процессы и исполнительные производства.

- Финансовые операции и сделки на сумму свыше 50 000 рублей запрещены.

- Управляющий открывает специальный счет, по которому можно проводить платежи в пределах 50 000 рублей, но с согласия финансового эксперта.

- На погашение задолженности отводится не более трех лет.

- Есть вариант разбивки — в течение трех лет должник возвращается в график платежей, остальная часть долга по кредитному соглашению выплачивается в соответствии с условиями долгосрочного соглашения.

- Должник обязан направить свой вариант плана финансовому управляющему в течение двух с половиной месяцев после решения суда о реструктуризации. К плану прилагаются выписки из бюро кредитных историй, справка об отсутствии судимости и документы, демонстрирующие текущий доход (в том числе доходности за последние полгода).

- Платежи должны производится каждый месяц. Расчет ведется так: устанавливается уровень текущего дохода, из него вычитается прожиточный минимум на содержание семьи (с учетом всех иждивенцев). Исчисленная разница и будет уплачиваться кредиторам.

Готовый план реструктуризации утверждает суд. Судья закрепляет не только схему, но и график платежей на 36 месяцев. Учтите, что, помимо кредиторов, вам нужно отчислять 7% финансовому управляющему — такова его ставка.

В тех случаях, когда гражданин не может рассчитаться с кредиторами по плану реструктуризации, эксперт по финансам ходатайствует в арбитраж о признании должника банкротом и о начале процесса реализации имущества.

Проблем с получением новых кредитов и займов возникнуть не должно, но в течение последующих пяти лет вы обязаны сообщать потенциальному кредитору, что были на грани банкротства.

Оценка экспертов

У экспертов — а это кредиторы и экономисты — закон вызвал неоднозначную реакцию: банки и опытные судебные юристы до сих пор высказываются против ряда положений.

Предлагаем рассмотреть наиболее распространенные возражения.

-

Риск мошенничества. Если у гражданина год назад окончено исполнительное производство, он вполне может взять пару микрозаймов, или занять новые 50 — 100 тысяч рублей, и тут же их списать, ведь новых производств еще не открыто.

Банки опасаются, что многие добросовестные заемщики захотят воспользоваться возможностью списания кредитного бремени при незначительных задолженностях.

Сейчас кризис, и доходы у людей действительно снижаются, но если раньше граждане шли за реструктуризацией или кредитными каникулами в банк, — то сейчас им выгоднее посидеть без работы, чтобы довести ситуацию до банкротства и списать долги по ЖКХ, мелкие кредиты, налоги и штрафы.

-

- Банки просили отсрочку введения упрощенного банкротства, хотя бы на полгода, им необходимо было адаптировать внутренние механизмы к изменившимся обстоятельствам. Очевидно, что дополнительный риск невозврата кредитов заставил ЦБ ужесточить требования кредитования. Например, людям, у которых уже открыто испол. производство, получить займ в 2024 году стало практически невозможно.

- Закон начал работать осенью 2020 года. В МФЦ, и особенно в ФССП, прибавилось работы — кредиторы требуют более внимательной проверки активов должника и его мужа/жены, оспаривают возврат исп. листа. Откуда брать кадры, учитывая загрузку и невысокую зарплату судебных приставов — не разъясняется.

Но это проблемы кредиторов и госслужащих. В целом закон предоставляет возможность освободиться от вечной задолженности людям, которые до 2020 года не могли позволить себе банкротство:

А это:

- Малоимущие и малообеспеченные граждане.

- Инвалиды и другие лица, живущие на социальные пособия.

- Люди, потерявшие работу или постоянный источник дохода, включая ИП.

Признание банкротства физического лица

Российские граждане имеют право признавать себя банкротами в случае полной или потенциальной финансовой несостоятельности. Такая возможность появилась благодаря введению в Федеральный закон № 127 от 26.10.2002 (регулирующий процедуру) раздела, посвященного банкротству физических лиц (глава X ФЗ № 127). Но так ли это хорошо для самих физических лиц — признавать свою финансовую несостоятельность?

Начнем с того, что процедура (по ошибочному мнению большинства лиц) не освобождает граждан от уплаты задолженности. То есть обанкротить — это не значит безвозвратно списать все долги.

Накопившиеся суммы невыплат реструктуризируются и перераспределяются. В итоге лицо получает новый порядок и график платежей (об этом поговорим подробно ниже).

Получается, что, объявляя себя банкротом, физическое лицо теряет возможность расплатиться с долгами самостоятельно и, следовательно, лично проводить сделки со своими имущественными ценностями, приобретая хоть какую-то выгоду.

При этом его услуги далеко не самые дешевые, работа ведется за немаленькую плату и существенный процент от проданных ценностей. Это, опять же, серьезно бьет по финансам банкротящегося лица.

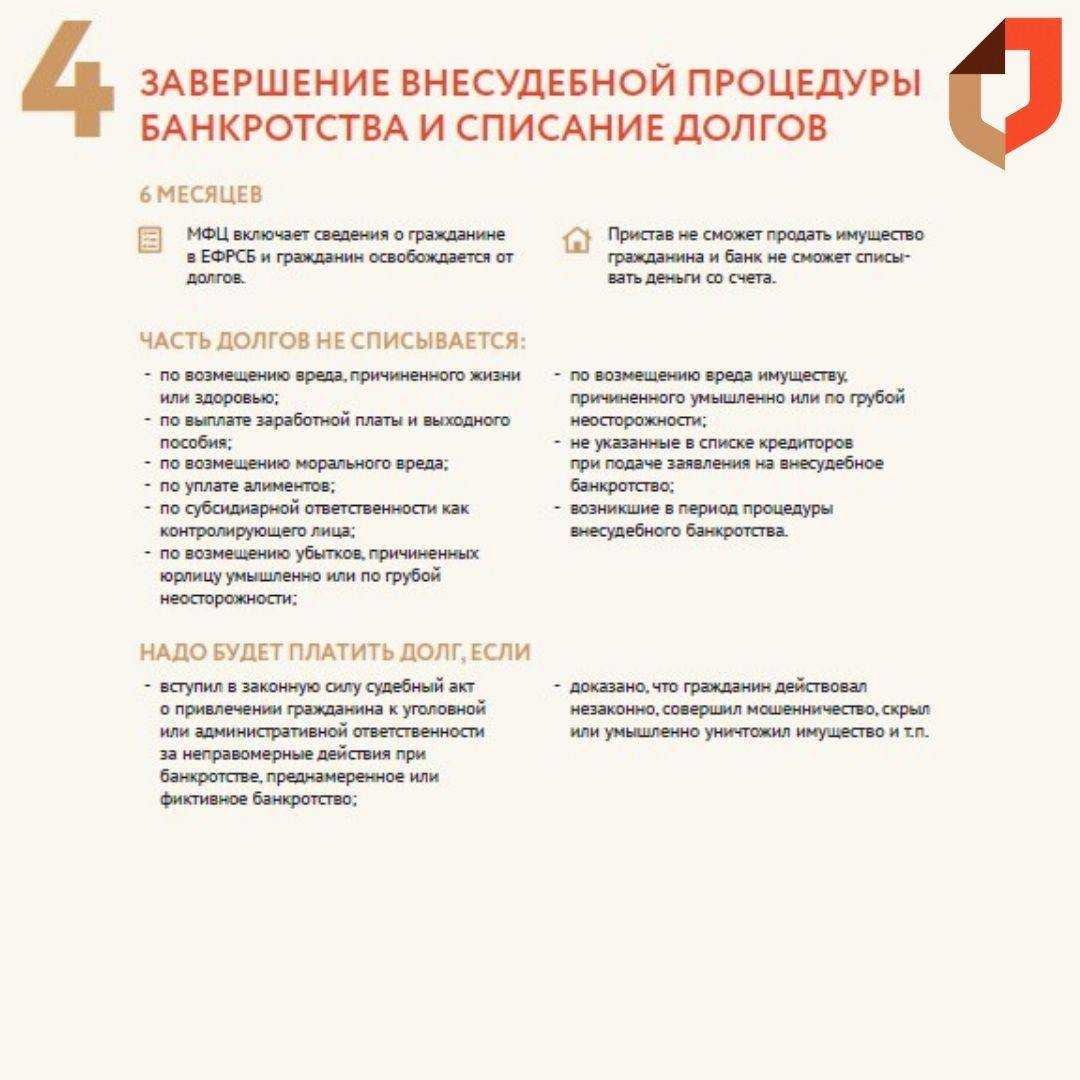

И еще один момент — многие граждане думают, что им удастся списать всю накопившуюся перед кредиторами задолженность. Это не так. Есть категории долгов, которые не зачитываются даже в случае банкротства:

- алименты;

- обязательства из-за причинения вреда здоровью и морального ущерба;

- административные санкции;

- уголовные штрафы и обязательные гражданские выплаты в составе уголовных дел;

- финансовые убытки, вызванные умышленной порчей имущества любого из кредиторов.

Но банкротство имеет и существенные плюсы для физического лица. После судебного заседания и принятия решения о запуске процедуры рост задолженности и процентов по ней останавливается.

Это значит, что долг фиксируется, разрабатывается новый график и план расчетов. При этом гражданина больше не беспокоят коллекторы и специалисты отдела взысканий от имени кредитора. Если же у физического лица вообще нет возможности рассчитаться по долгам, суд упрощает процедуру банкротства и списывает целый ряд сумм (но не все).

Тогда у гражданина появляется возможность хоть немного выправить финансовую ситуацию — спокойно работать, получать зарплату и содержать на нее семью.

В любом случае, каждый человек должен самостоятельно принимать решение, подходит ли ему процедура банкротства. Гражданин анализирует все плюсы и минусы, рассчитывает, что для него выгоднее: самостоятельное погашение долгов и работа с кредиторами или вмешательство финансового управляющего.

Перед началом процедуры необходимо определить, сможет ли он рассчитаться с финансовым экспертом и юристом, который будет сопровождать физическое лицо весь период банкротства. Но все же главное — знать, что такая возможность есть, а результатом длительного процесса однозначно станет освобождение от долгового бремени.

Теперь о главном. Есть ситуации, в которых физические лица обязаны признавать себя банкротами, и в которых они вправе самостоятельно и заблаговременно начать процедуру банкротства.

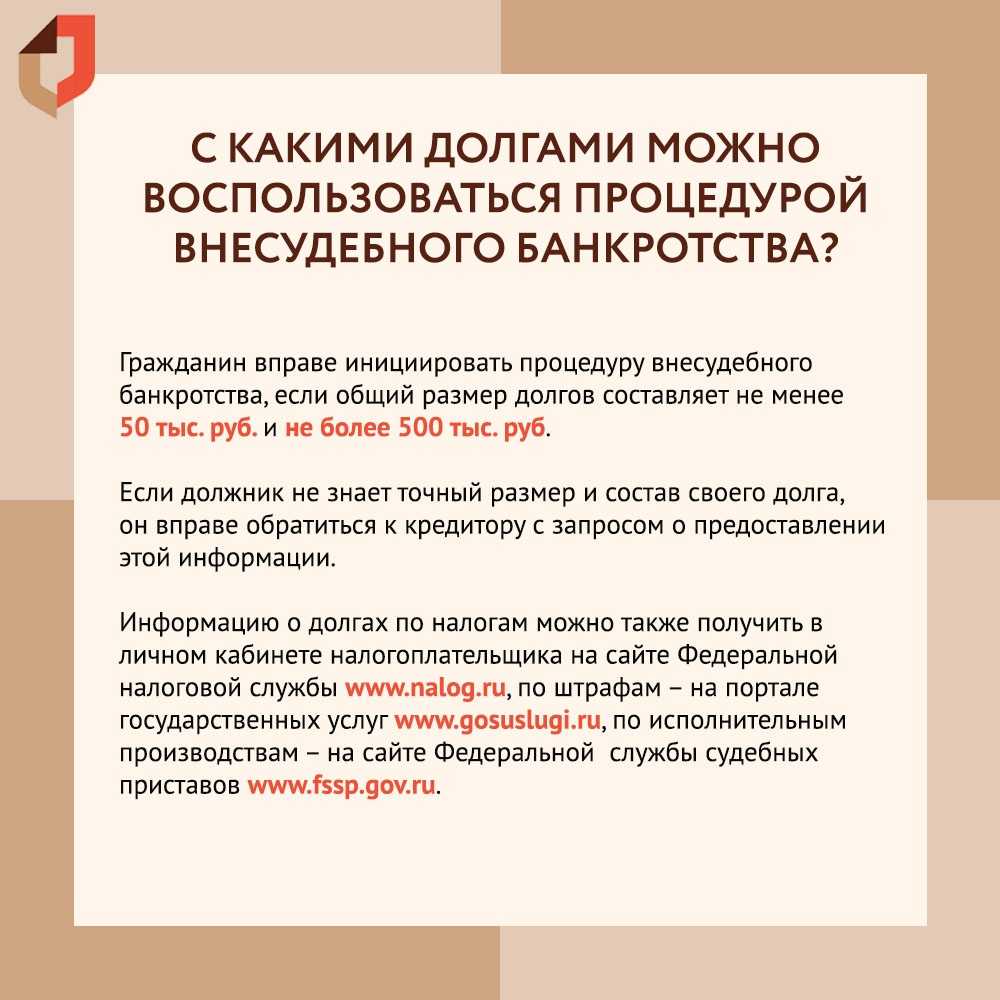

Если же ваши долги превысили пятьсот тысяч рублей и в течение последних трех месяцев вы были не в состоянии рассчитаться ни с одним кредитором, то объявить запуск процедуры банкротства — ваша обязанность.

После подачи заявления вас ожидает долгий и многоэтапный процесс. Именно поэтому мы предлагаем пошаговую инструкцию процедуры банкротства — с подробным описанием всех необходимых для физического лица действий.

Частые вопросы

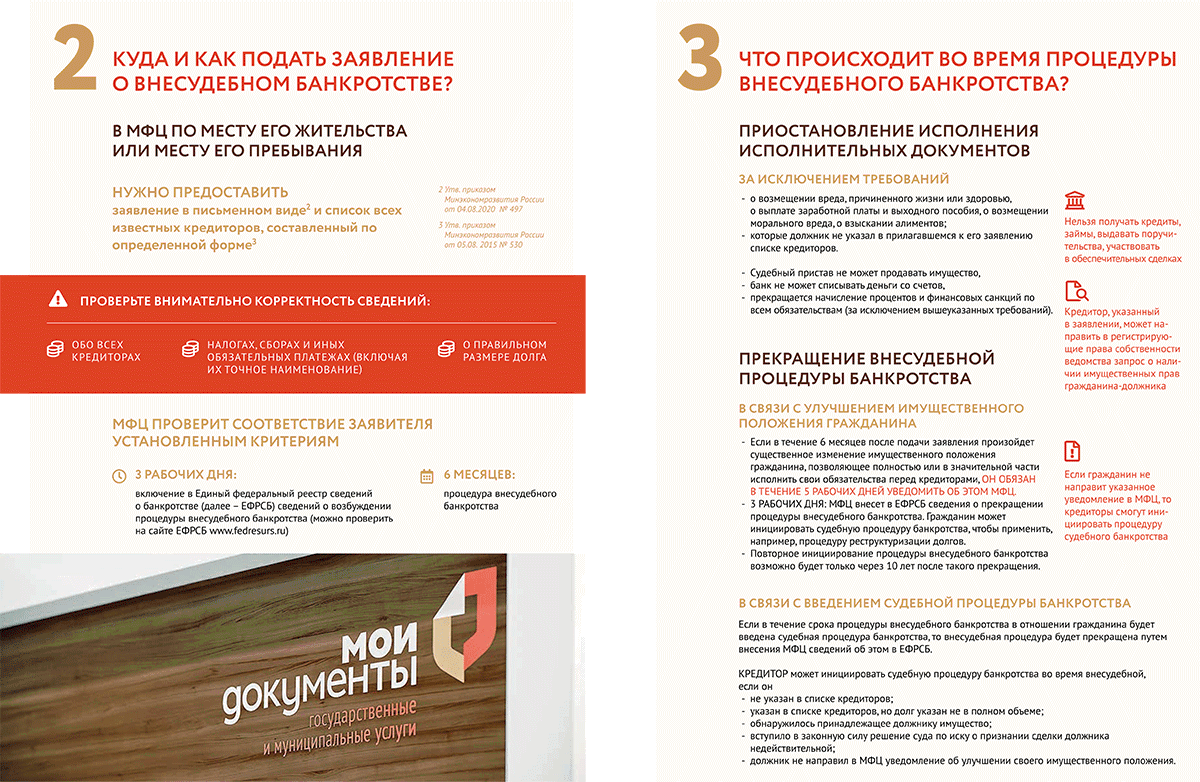

Что нужно для внесудебного банкротства?

Для признания несостоятельности по внесудебной схеме подается заявление в МФЦ по месту проживания или регистрации. В заявлении перечисляются кредиторы с указанием суммы долгов перед каждым. Оплачивать ничего не нужно — процедура полностью бесплатна.

Действительно ли просто обанкротиться через МФЦ?

Если вы соответствуете условиям закона, то для банкротства нужно просто подать заявление в МФЦ по месту прописки или временной регистрации. Образец заявления приложен в этой статье.

Человек может все сделать сам и обанкротиться без юристов, но не стоит забывать про риски. Кредиторы будут делать всё возможное для перевода процедуры в судебную плоскость.

У меня 1 закрытое исполнительное производство, но много долгов. Я смогу подать на внесудебное банкротство?

Да, можете, если общая сумма задолженностей не превышает 1 млн рублей. Но в заявлении нужно указывать всех кредиторов, иначе долги перед ними списаны не будут. Кроме того, не указанные в заявлении кредиторы вправе обратиться в суд с заявлением о запуске стандартной процедуры признания гражданина несостоятельным.

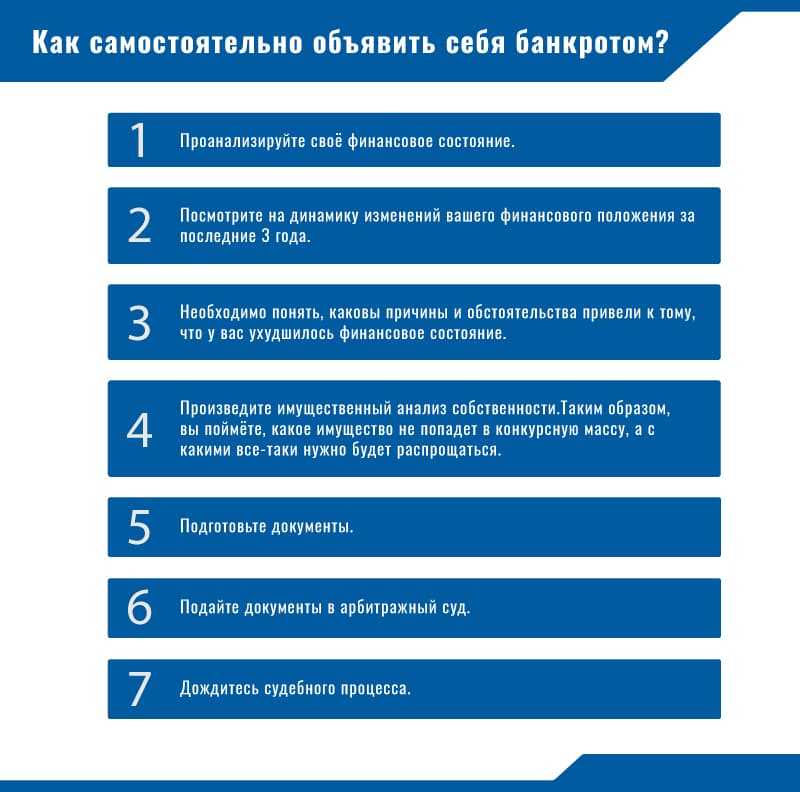

Как бесплатно пройти процедуру банкротства физического лица: пошаговая инструкция

Рассмотрим, как оформить банкротство физического лица самостоятельно в упрощенном порядке. Как действовать заявителю вполне понятно благодаря положениям закона:

1. Шаг. Сбор документов

При внесудебном банкротстве физ. лицу потребуется полный список кредиторов.

Запросите кредитную историю в БКИ, получите выписки о долгах в банках и ЖКХ, в личном кабинете налогоплательщика.

Постановление о прекращении исполнительного производства прикладывать не надо — работники МФЦ сами отправят в ФССП запрос о текущем состоянии исполнительных производств.

2. Шаг. Заполнение заявления установленной законом форме

[su_button url=»https://besplatnoebankrotstvo.ru/wp-content/uploads/2020/10/zajavlenie.docx» target=»blank» background=»#d90b15″ wide=»yes» icon=»icon: arrow-right»]Скачать заявление о внесудебном банкротстве (бланк)

Заявление на бесплатное банкротство можно заполнить на компьютере или от руки: указать сведения о должнике (ФИО, ИНН, СНИЛС, адрес), а также информацию о долгах.

В заявлении гражданин обязан отразить всех известных ему кредиторов с указанием задолженности перед каждым из них.

3. Шаг. Подача заявления в МФЦ

Заявление о признании гражданина банкротом во внесудебном порядке подается им по месту жительства или месту пребывания в многофункциональный центр предоставления государственных и муниципальных услуг.

Должник вправе подать заявление сам или отправить представителя с нотариальной доверенностью. С этого момента процедуру внесудебного банкротства можно считать запущенной.

4. Шаг. Проверка условий для банкротства гражданина

Работники МФЦ проверяют сведения путем отправки запроса в ФССП.

Представленные гражданином сведения подлежат проверке в МФЦ и в случае обнаружения недостоверных сведений о возврате исполнительного листа и отсутствии исполнительных производств заявление гражданина подлежит возврату, после которого гражданин сможет повторно обратиться не ранее чем через месяц.

Параллельно в налоговую службу отправляется уведомление о начале банкротства — это необходимо для прекращения регистрации должника в качестве индивидуального предпринимателя. На проверку отводится 1 рабочий день со дня подачи заявления.

Многофункциональный центр проверяет данные сведения с использованием общедоступных сведений банка данных в исполнительном производстве, размещенных на сайте Федеральной службы судебных приставов в информационно-телекоммуникационной сети «Интернет».

5. Шаг. Публикация сведений в ЕФРСБ

МФЦ публикует уведомление в течение 3-х дней после признания за должником права объявить себя банкротом по внесудебной схеме.

Условия для включения в ЕФРСБ (Единый федеральный реестр сведений о банкротстве)

- В банке данных в исполнительном производстве содержатся сведения о возвращении исполнительного документа взыскателю.

- Отсутствуют сведения о ведении иных исполнительных производств, возбужденных после даты возвращения исполнительного документа взыскателю и не оконченных или не прекращенных на момент проверки сведений.

При несоблюдении хотя бы одного из условий, указанных выше, МФЦ в течение трех рабочих дней возвращает гражданину-должнику поданное им заявление о признании его банкротом во внесудебном порядке с указанием причины возврата.

Возврат заявления может быть обжалован в Арбитражный суд по месту жительства гражданина.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

6. Шаг. Вводится 6-месячный режим наблюдения

В этот период кредиторы вправе подать в Арбитражный суд заявление о введении судебной процедуры, если найдут у должника имущество оспорят сделки.

7. Шаг. Признание гражданина банкротом

Если в течение полугода финансовое состояние гражданина не улучшится, а кредиторам не удастся оспорить действия должника, то его признают банкротом. Будут списаны все долги перед кредиторами, указанными в заявлении на признание банкротства физического лица.