Строка 210 декларации по налогу на прибыль: как заполняется, особенности, ошибки

Строку 210 заполняют по цифрам из отчетных форм за предыдущие периоды расчета. Вот как отражается сумма начисленных авансовых платежей по налогу на прибыль стр. 210 за год в отчетности:

- В отчете за 1-й квартал ничего не заполняем.

- В декларацию за полугодие переносим сведения из стр. 180 листа 02 отчетности за 1-й квартал.

- В отчете за 3-й квартал указываем информацию из графы 180 листа 02 полугодового отчета.

- В декларацию за год переносим данные из графы 180 листа 02 декларации за 3-й квартал.

Заполняем по аналогии — вся информация указана в предыдущих отчетных формах:

- Алгоритм, как заполнить 210 строку в декларации на прибыль за первый квартал, прост — переносим данные по стр. 320 прошлогодней декларации за 9 месяцев.

- Суммарная стр. 210 декларации за полугодие состоит из стр. 180 и стр. 290 листа 02 отчета за 1-й квартал.

- За 9 месяцев укажите сумму строк 180 и 290 листа 02 полугодового отчета.

- За год посчитайте сумму граф 180 и 290 квартальной отчетности за 9 месяцев.

В таком случае отчет предоставляется в ИФНС ежемесячно: сумма начисленных авансовых платежей по налогу на прибыль в стр. 210 за 1 квартал не отражается, показатели фиксируют за каждый месяц. Предоставим порядок заполнения по месяцам в таблице:

| Отчетный период | Заполнение графы 210 по показателю графы 180 предыдущего периода |

|---|---|

| Январь | — |

| Февраль | Переносим сведения из стр. 180 отчетности за январь |

| Март | За февраль |

| Апрель | За март |

| Май | За апрель |

| Июнь | За май |

| Июль | За июнь |

| Август | За июль |

| Сентябрь | За август |

| Октябрь | За сентябрь |

| Ноябрь | За октябрь |

| Декабрь | За ноябрь |

Как заполняется строка 210 декларации при уплате НнП раз в квартал

При квартальной периодичности уплаты авансов в строках 210–230 отчетной декларации указывают размеры начислений налоговых платежей, фигурирующих в предыдущем отчете, входящем в текущий налоговый год. На практике это выглядит так:

| Значение строки по периодам | Что содержит |

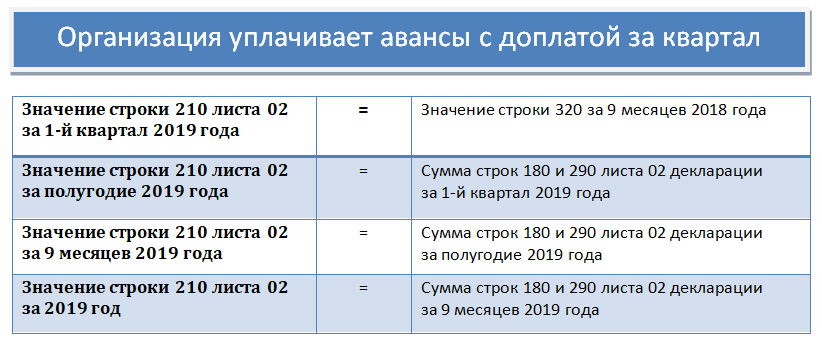

| строка 210 в декларации за I квартал | Строки 210-230 прочеркиваются, поскольку фигурировать в них должны данные за предыдущий отчетный период только текущего года |

| строка 210 в декларации за полугодие | = стр. 180 Л02 ДНнП за 1 кв. отчетного года (ОГ). Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за 1 кв. ОГ |

| строка 210 в декларации за 9 месяцев | = стр. 180 ДННП за первое полугодие ОГ. Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за первое полугодие ОГ |

| строка 210 в декларации за год | = стр. 180 ДНнП за 9 мес. ОГ. Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за 9 мес. ОГ |

Таким образом, формируя значение строки 210, бухгалтер ориентируется на размер начисленного налога за прошедший отчетный период

Совершенно не важно, уплачен аванс или нет, фиксировать в строке 210 следует лишь сумму начисленного ННП

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

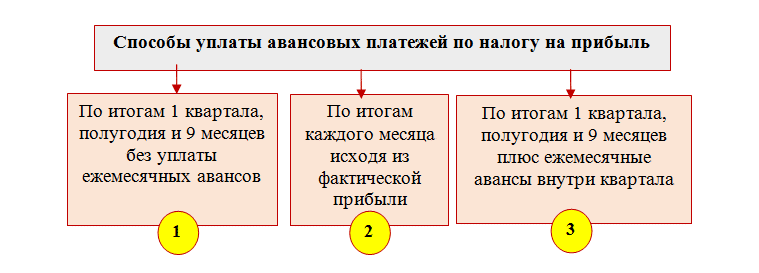

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

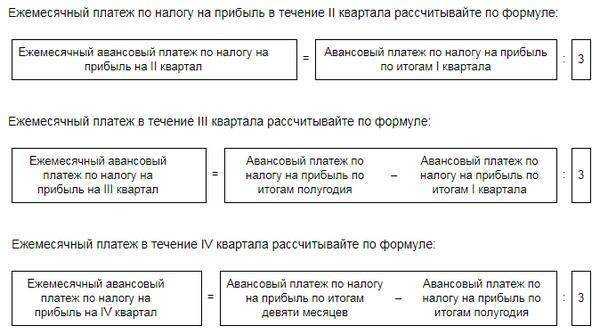

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Декларация по налогу на прибыль за год – строка 210

При формировании отчета за год (календарный) налогоплательщики, уплачивающие авансы ежеквартально, в стр. 210 укажут показатель из строчки 180 за 9 мес. Данные берутся из декларации за этот же год.

Если же вы платите авансы каждый месяц с поквартальной доплатой, к сумме начислений за прошлый период нужно прибавить еще авансовые обязательства на следующий месяц. При заполнении декларации за год в стр. 210 вносится сумма строчек 180, 290 за 9 мес. года текущего.

Когда авансовые обязательства перечисляются из реальной прибыли и каждый месяц, при составлении годовой декларации по строчке 210 вносится показатель из 180 графы отчета за январь-ноябрь. Разумеется, речь идет о текущем годе.

Обратите внимание! Помните, что при заполнении в декларации по налогу на прибыль строк 210-290 всегда нужно отражать суммы не уплаченные, а начисленные. При этом обязательства могут образоваться к уплате или к уменьшению

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок заполнения строки 210 при ежемесячном внесении авансовых платежей по налогу на прибыль

При ежемесячном внесении авансовых платежей порядок заполнения строки 210 разнится с предыдущим способом. В этой ситуации он выглядит следующим образом:

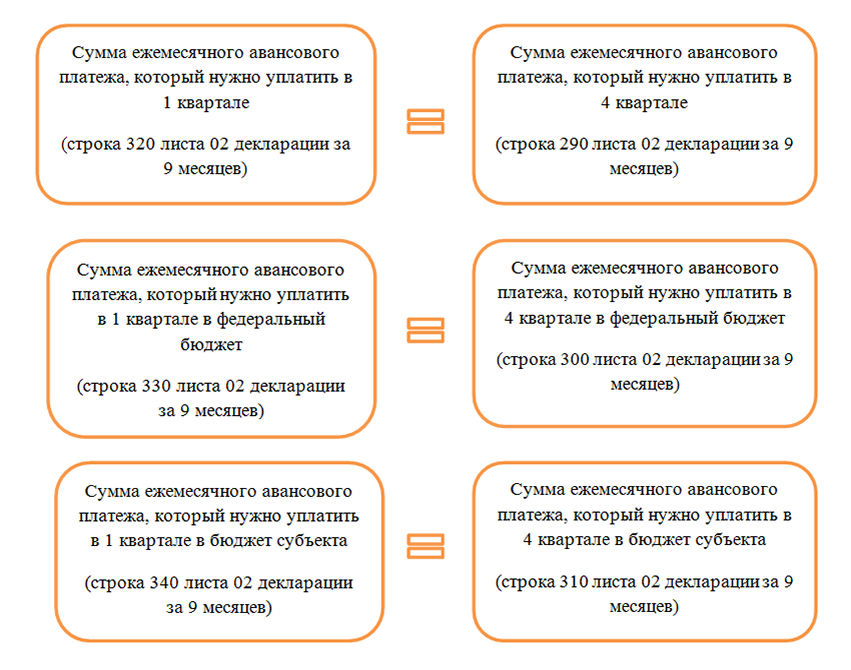

- В декларации за первый квартал строка 210 заполняется данными из строки 320 декларации за 9 месяцев предыдущего отчетного периода.

- В декларации за полугодие строка 210 заполняется суммой строк 180 и 290, взятых из декларации за первый квартал.

- Строка 210 декларации за 9 месяцев заполняется суммой строк 180 и 290 предыдущей декларации;

- Годовая декларация по строке 210 заполняется аналогично предыдущим двум, то есть берётся сумма строк 180 и 290 декларации за 9 месяцев.

Какие ставки по налогу на имущество строка 210 декларации может содержать?

Налог на имущество организаций относится к региональным налогам. Именно поэтому субъекты РФ наделены некоторыми полномочиями при установлении принципов и порядка исчисления этого налога. Законодательством субъектов РФ утверждается и налоговая ставка, применяемая для расчета налога. Надо сказать, что эта ставка устанавливается в различных размерах для имущества, рассчитываемого по среднегодовой стоимости, и для имущества, для которого определена кадастровая стоимость. Нас интересует первый вид имущества, поскольку мы говорим о 2-м разделе декларации.

Исходя из вышесказанного, при расчете налога с имущества организаций в строке 210 декларации может быть указано значение, не превышающее 2,2%. Всё будет зависеть:

- от специфики имущества;

- категории налогоплательщика;

- особенностей регионального законодательства.

К содержанию строки 210 надо подойти очень ответственно, ведь от нее напрямую зависит правильность расчета налога на имущество. В случае неверного занесения данных в нее (особенно при указании меньшей ставки, чем надо) сумма налога окажется заниженной, а это чревато претензиями со стороны налоговых органов.

Строка 210 декларации по налогу на прибыль

В обязательный состав декларации за 2021 год плательщикам налога от фактической прибыли нужно включить:

- Титульный лист.

- Подраздел 1.1 Раздела 1.

- Лист 02.

- Приложения № 1 и № 2 к Листу 02.

Другие части декларации заполняют при необходимости – наличии показателей для заполнения.

Нюансы для уплачивающих налог от фактической прибыли есть в заполнении подраздела 1.1 Раздела 1 и Листа 02.

В подразделе 1.1 разд. 1 декларации часть показателей переносят из Листа 02. Поэтому сначала рассмотрим, как заполнить Лист 02 и порекомендуем заполнять декларацию в такой же последовательности.

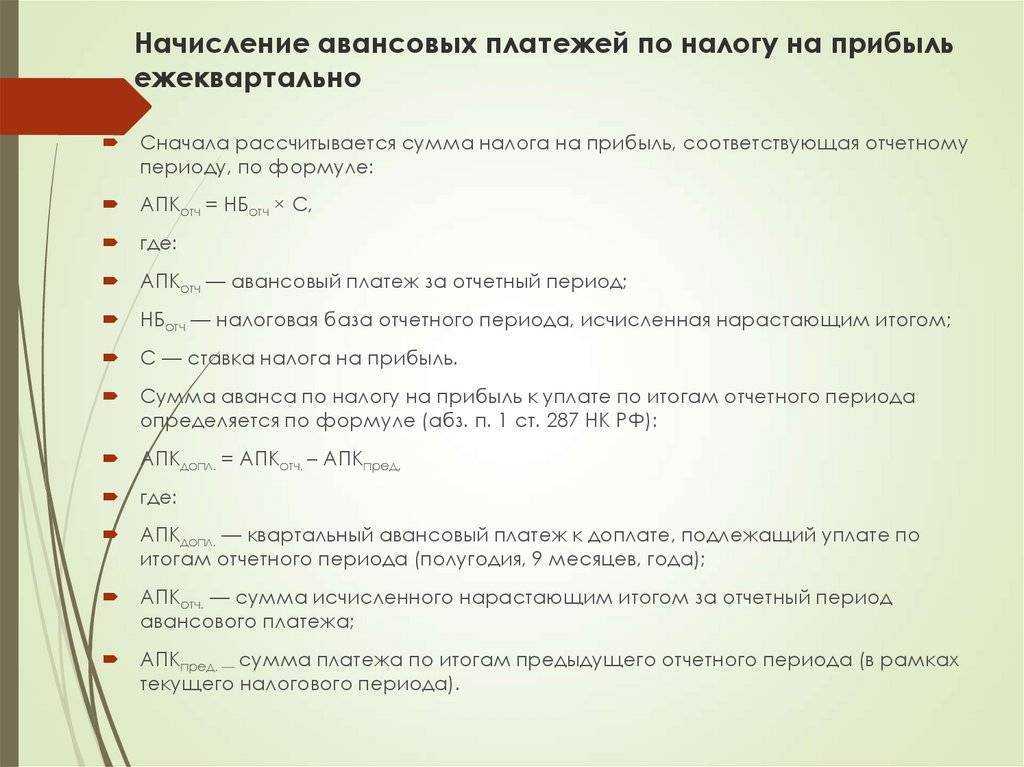

В строках 010 – 200 Листа 02 определяют налоговую базу и рассчитывают сумму налога на прибыль с учетом данных из уже сформированных приложений к Листу 02 и из других листов декларации (их формируют в общем порядке).

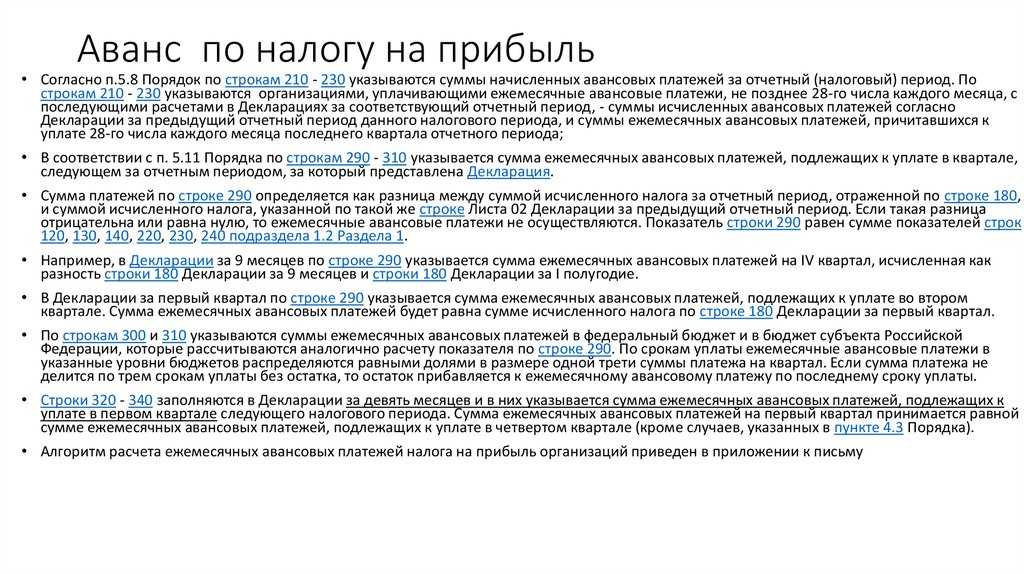

В строках 210 – 230 нужно отразить общую сумму авансовых платежей по итогам отчетного периода с разбивкой по федеральному и региональному бюджетам.

В строки 210 – 230 переносят данные из декларации за предыдущий отчетный период:

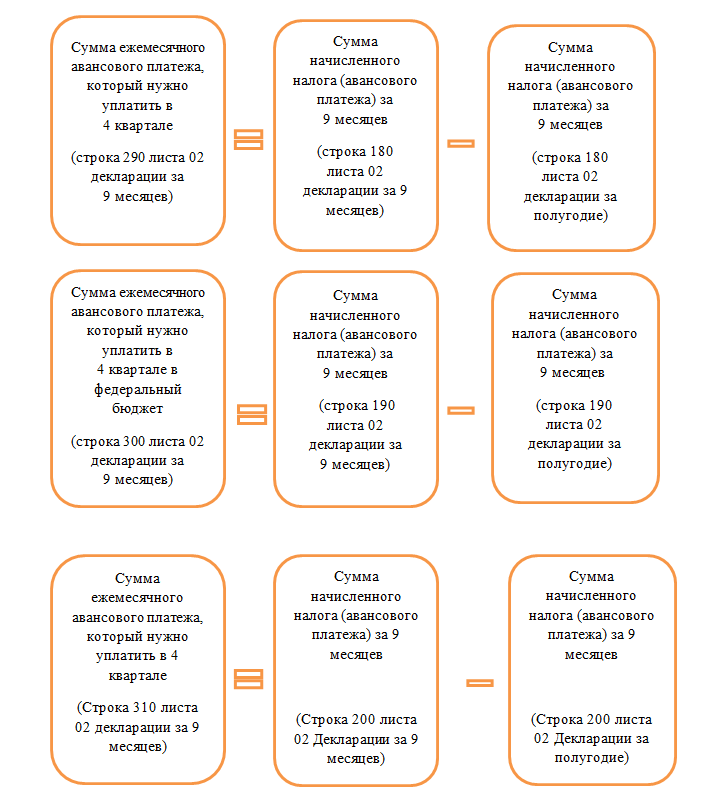

- строка 210 Листа 02 = строка 180 Листа 02 декларации за январь – ноябрь;

- строка 220 Листа 02 = строка 190 Листа 02 декларации за январь – ноябрь;

- строка 230 Листа 02 = строка 200 Листа 02 декларации за январь – ноябрь.

Если при исчислении авансового платежа по итогам ноября была зачтена сумма налога, уплаченная за пределами РФ, показатели строк 210 – 230 в годовой декларации нужно уменьшить на сумму зачтенного налога из строк 240 – 260 Листа 02 декларации за январь – ноябрь.

Если есть торговый сбор, то показатели строк 210 и 230 за год нужно уменьшить на сумму зачтенного торгового сбора за январь – ноябрь (строка 267 Листа 02 декларации за январь – ноябрь).

Если применяете инвестиционный налоговый вычет, на него тоже делают корректировку:

- значения строк 210, 220 Листа 02 декларации за год уменьшают на значение строки 268 Листа 02 декларации за январь – ноябрь;

- значения строк 210, 230 декларации за год уменьшают на значение строки 269 Листа 02 декларации за январь – ноябрь.

В строках 265 – 267 отражают величину торгового сбора за период – в общем порядке.

В строках 268 – 269 указывают сумму уменьшения налога при применении инвестиционного налогового вычета.

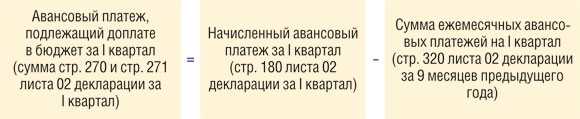

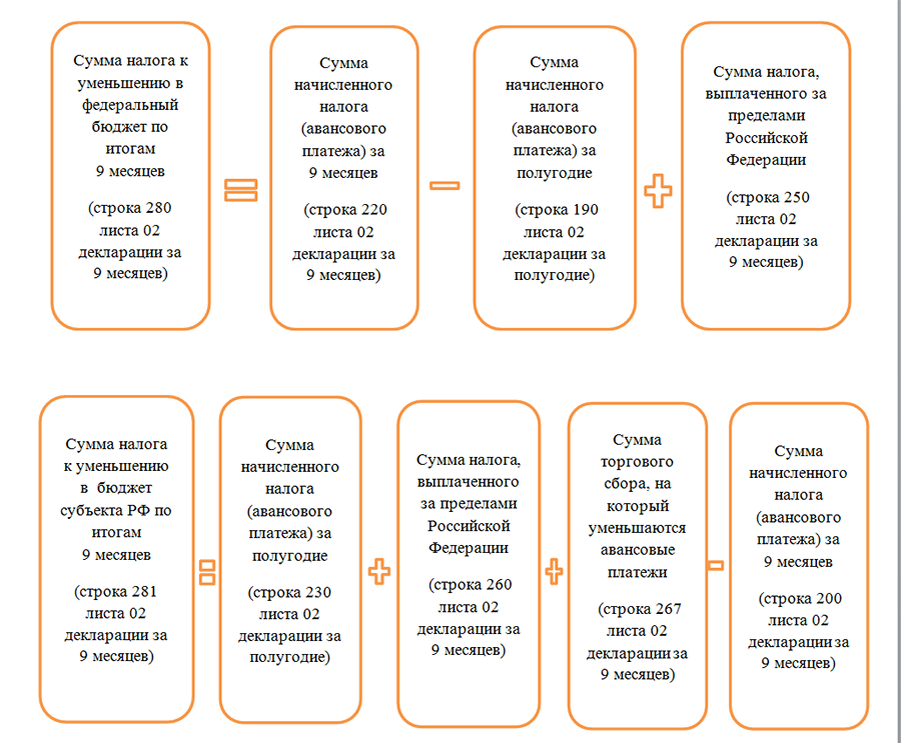

В строках 270 и 271 определяют налог к доплате в федеральный и региональный бюджеты по итогам всего 2021 года:

- в строке 270 – налог к уплате в фед. бюджет: строка 270 = строка 190 – строка 220 – строка 250 – строка 268, если получившаяся разница больше нуля;

- в строке 271 – налог к уплате в рег. бюджет: строка 271 = строка 200 – строка 230 – строка 260 – строка 267 – строка 269, если получившаяся разница больше нуля.

Строки 280, 281 заполняют, только если по итогам года получилась сумма налога к уменьшению:

- в строке 280 – налог к уменьшению в фед. бюджет: строка 280 = строка 220 + строка 250 + строка 268 – строка 190, если значение больше нуля;

- в строке 281 – налог к уменьшению в регбюджет: строка 281 = строка 230 + строка 260 + строка 267 + строка 269 – строка 200, если значение больше нуля.

Строки 290 – 340 при уплате ежемесячных авансовых платежей исходя из фактической прибыли не заполняют.

Строки для информации о капвложениях в региональные инвестпроекты и разницы между суммами налога по ставке 20% и по пониженной ставке заполняют аналогично приведенным в разделах выше правилам.

То же касается строк, заполняемых резидентами специальных экономических зон.

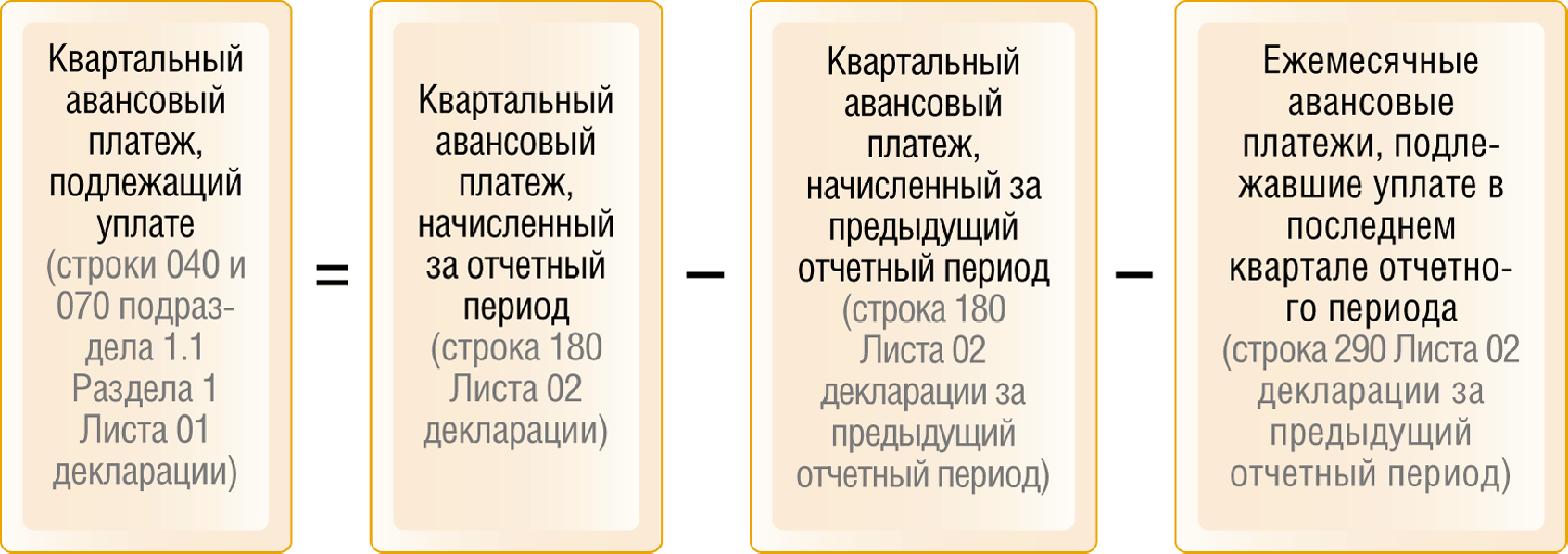

В строку 040 переносят значение из строки 270 Листа 02, если по итогам года получилась сумма к уплате.

В строку 070 переносят значение из строки 271 Листа 02, если по итогам года получилась сумма к уплате.

Строки 050, 080 заполняют, если по итогам налогового периода получилась сумма налога к уменьшению. В строку 050 переносят значение из строки 280 Листа 02, а в строку 080 – из строки 281 Листа 02.

Новая декларация по налогу на прибыль в 2022 году позволяет раскрыть дополнительные параметры информации по расчету налога с учетом:

- неучтенного уменьшения инвестиционного вычета;

- данных по соглашению о защите и поощрении капвложений;

- дивидендов международным компаниям.

Впервые отчитаться по новой форме надо за отчетный период 2021 года.

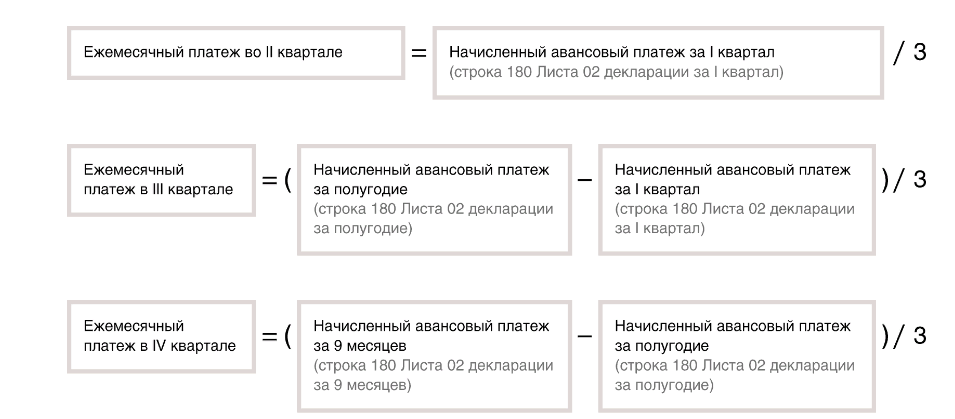

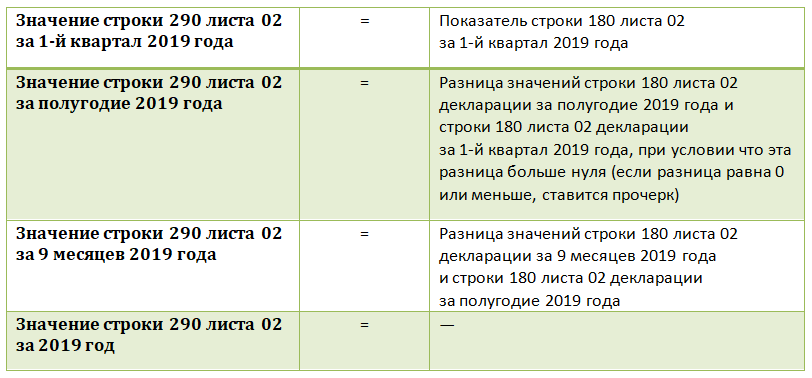

Фирмы, уплачивающие авансы по прибыли ежемесячно, но в рамках квартальной отчетности, ориентируются на показатели исчисленного налога, зафиксированные в декларации прошлых периодов:

| Период декларации | Стр. 210 |

| за I кв. | = стр. 320 ДНнП за 9 мес. прошлого года |

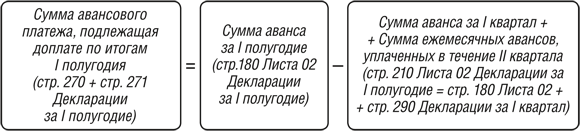

| за полугодие | = стр. 180 + стр. 290 ДНнП за 1 кв. ОГ |

| за 9 мес. | = стр. 180 + стр. 290 ДНнП за полугодие ОГ |

| за год | = стр. 180 + стр. 290 ДНнП за 9 мес. ОГ |

Что представляет собой налоговая декларация по налогу на прибыль?

Оформлять такой документ, как декларация по налогу на прибыль, входит в обязательства любого юридического лица, который является плательщиком данного вида отчислений. Информация подается в соответствующие органы в определенные сроки. Они определены после окончания каждого отчетного периода, в качестве которого может приниматься или месяц, или квартал. Для оформления рассматриваемого документа берется специальная форма, которая утверждается Федеральной налоговой службой Российской Федерации в соответствующем законодательном акте и является действующей в текущем году. Получить нужный бланк можно либо у представителя налоговой инспекции, либо через интернет на специализированных порталах.

Правила заполнения строк 210 и 220 декларации по налогу на прибыль

Строка 210 декларации по налогу на прибыль — это поле для отражения сумм, уже уплаченных в текущем налоговом периоде.

Какие данные вносят в строку 210

Налоговым периодом по прибыли является календарный год. Все платежи за текущий период, вносимые в течение этого года, являются авансовыми. Форма декларации утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

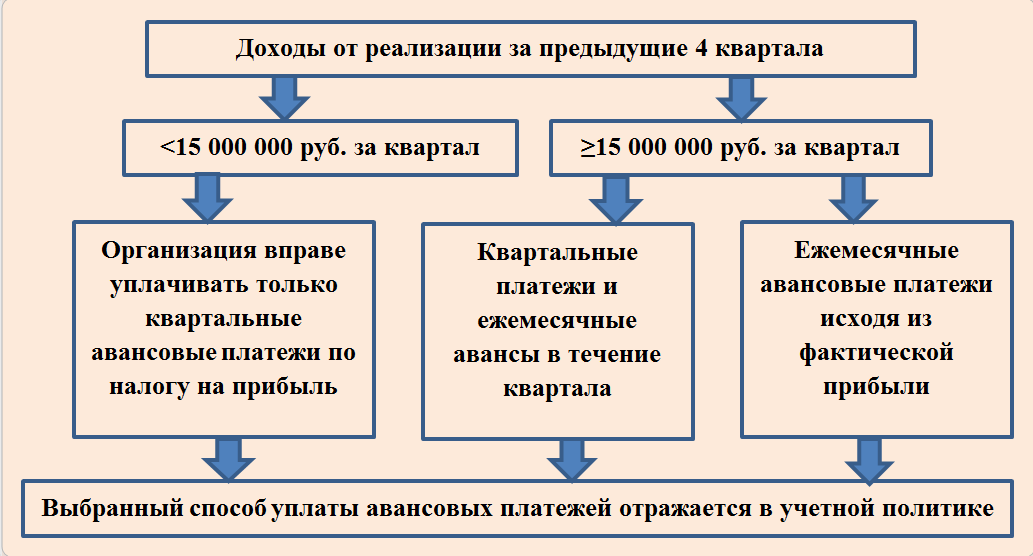

Порядок заполнения стр. 210 декларации по налогу на прибыль различается в зависимости от того, с какой периодичностью юридическое лицо перечисляет авансы, — помесячно или поквартально. Пунктом 3 ст. 286 НК РФ определена категория налогоплательщиков, уплачивающих авансы поквартально: это организации, выручка которых за предыдущие четыре квартала не превышала в среднем 25 млн руб. за каждый квартал. Предельное значение для 2020 г. в размере 25 млн руб. установлено законом 121-ФЗ от 22.04.2020.

Все остальные компании обязаны уплачивать и ежемесячные, и квартальные авансовые платежи.

График уплаты налога для организаций в 2020 году:

| Период | Срок уплаты |

|---|---|

| Январь | 28.01.2020 |

| Февраль | 28.02.2020 |

| Март | 30.03.2020 |

| I квартал | 28.04.2020 |

| Апрель | 28.04.2020 |

| Май | 28.05.2020 |

| Июнь | 29.06.2020 |

| Полугодие | 29.06.2020 |

| Июль | 28.07.2020 |

| Август | 28.08.2020 |

| Сентябрь | 28.09.2020 |

| 9 месяцев | 28.09.2020 |

| Октябрь | 28.10.2020 |

| Ноябрь | 30.11.2020 |

| Декабрь | 28.12.2020 |

| Год | 30.03.2021 |

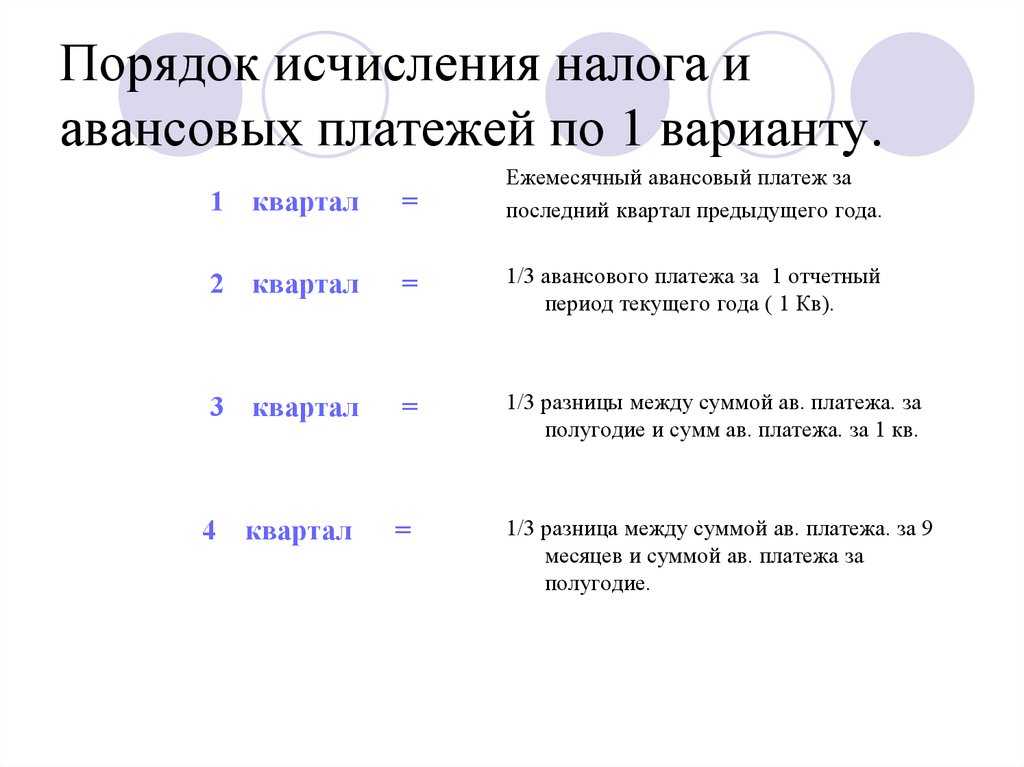

Организация платит поквартально

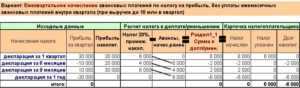

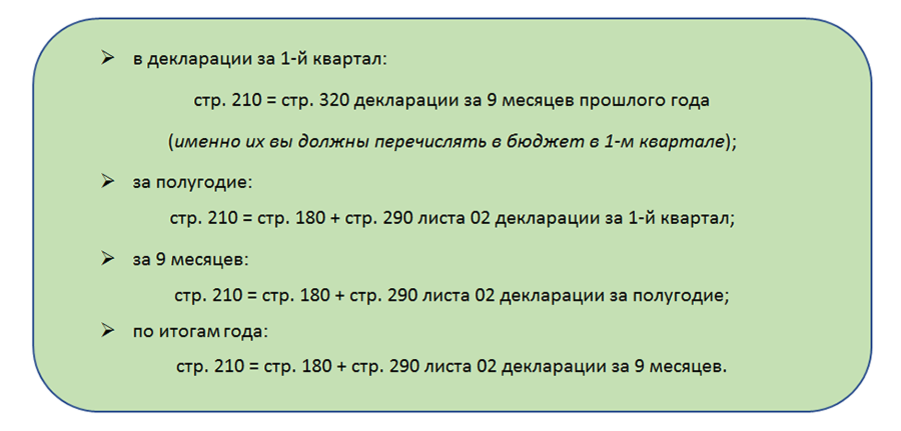

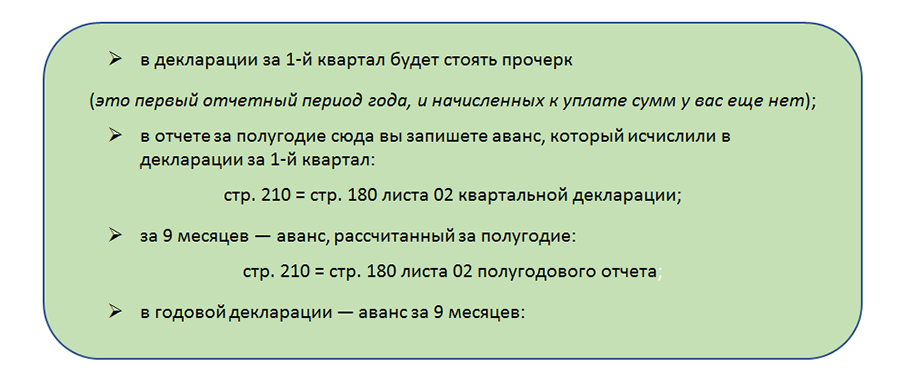

Если компания уплачивает авансы раз в квартал, то в отчете за I кв. поле 210 не заполняется. Предположим, по итогам I кв. получена прибыль в размере 100 000 руб., налог в сумме 20 000 руб. подлежит отражению в строке 210 декларации по прибыли за полугодие.

Общие правила заполнения:

| Период | Значение строки 210 |

|---|---|

| Квартал | Прочерк |

| Полугодие | стр. 180 листа 02 декл. за I кв. |

| 9 месяцев | строка 180 листа 02 декл. за полугодие |

| Год | стр. 180 листа 02 декл. за 9 месяцев |

Организация платит ежемесячно с квартальной доплатой

Если организация уплачивает не только квартальные, но и ежемесячные платежи, то в отчете за I кв. в строке 210 отражается сумма платежей за январь, февраль и март. Авансы, уплаченные в федеральный бюджет, отражаются в строке 220 декларации по налогу на прибыль, а по 230 строке показываются авансы, уплачиваемые в региональный бюджет.

| Период | Значение строки 210 |

|---|---|

| Квартал | стр. 320 декл. за 9 месяцев прошлого года |

| Полугодие | графы 180+290 листа 02 декл. за I кв. |

| 9 месяцев | графы 180+290 листа 02 декл. за полугодие |

| Год | графы 180+290 листа 02 декл. за 9 месяцев |

Организация платит, исходя из фактической прибыли

Компании, уплачивающие ежемесячные и квартальные авансовые платежи, вправе перейти на уплату авансовых платежей, исходя из фактической прибыли. В 2020 году юридические лица вправе сделать это в течение года, подав соответствующее уведомление в ФНС. Форма уведомления рекомендована письмом ФНС от 22.04.2020 № СД-4-3/6802@.

В этом случае отчет сдается помесячно. По графе 210 отражаются авансы, начисленные и уплаченные нарастающим итогом с начала года по предыдущий месяц включительно. Например, в отчете за январь в поле 210 ставится прочерк; в февральскую декларацию переносится сумма уплаченного налога за январь и т. д.

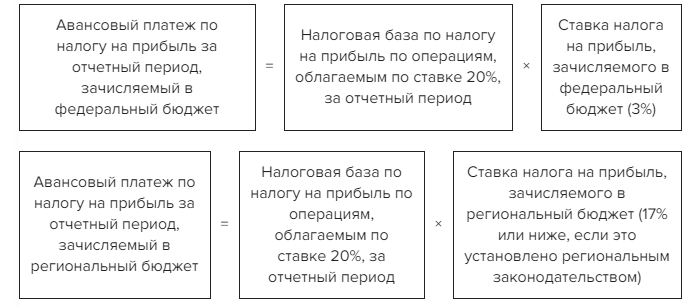

Какие данные заносить в графу 220

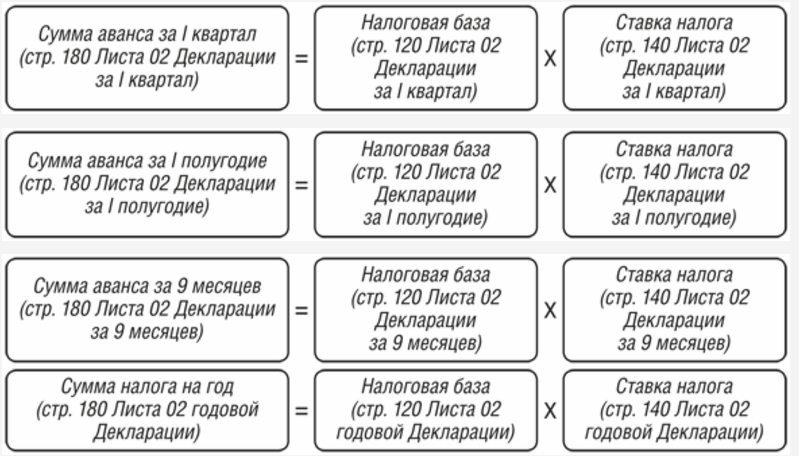

Ставка налога, уплачиваемого в федеральный бюджет в 2020 году, составляет 3%. Сумма по стр. 220 декларации по налогу на прибыль равна 3% от базы предыдущего квартала (стр. 120 отчета за прошлый квартал).

Например, при заполнении строки 220 декларации по прибыли за 9 месяцев вносятся суммы авансов, уплаченные в федеральный бюджет из отчета за полугодие плюс платежи за июль, август и сентябрь.

Чтобы правильно заполнить все поля декларации по налогу на прибыль, бесплатно используйте инструкцию от экспертов КонсультантПлюс.

Как проверить корректность данных

Отчет заполняется нарастающим итогом с начала года. Например, при составлении декларации за 9 месяцев для проверки следует использовать данные листа 02 отчета за полугодие.

Для проверки используются контрольные соотношения:

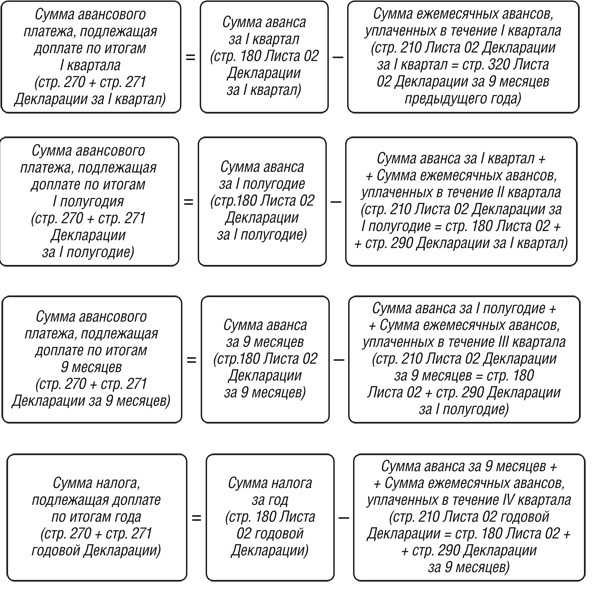

- Стр. 180 — стр. 210 = (стр. 270 + 271). Сумма исчисленного налога, уменьшенная на авансовые платежи, равна сумме к доплате.

- Стр. 210 = стр. 180 отчета за предыдущий квартал + стр. 290 отчета за предыдущий квартал.

- Стр. 210 = стр. 220 + 230 + 240. Значение по графе 220 декларации по налогу на прибыль в сумме со значением гр. 230 и 240 совпадает с гр. 210.

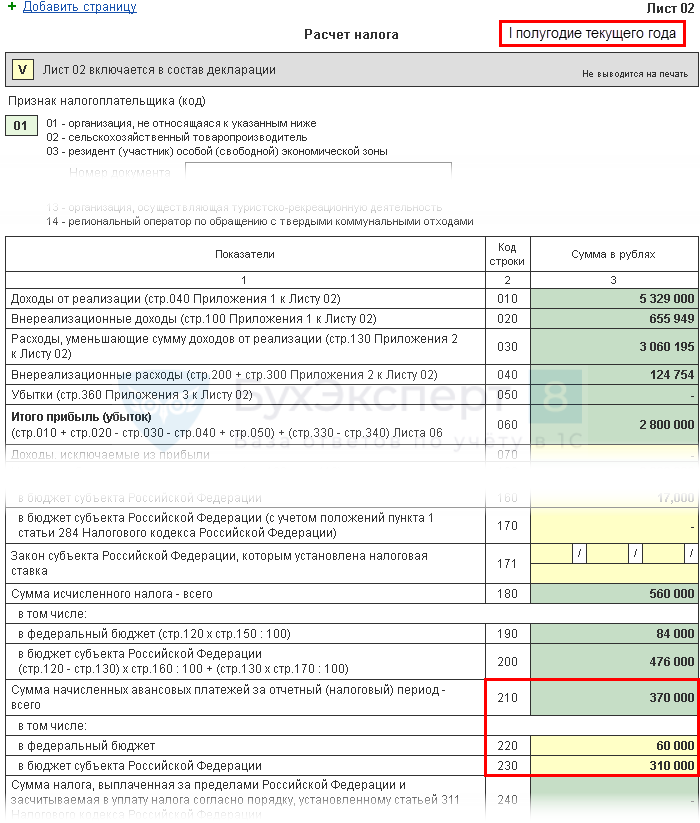

Образец заполнения строки 210 декларации за полугодие, с помощью которого несложно проверить контрольные соотношения:

Наиболее часто встречающиеся ошибки в заполнении строки 210

Бухгалтера крупных, средних и мелких предприятий не редко сдают декларации выполненные неидеально. Недочеты бывают разными, но в рамках этой статьи рассмотрим основные ошибки, связанные с заполнением строки 210. Однако, заполнение строки 210 ошибочно только тогда, когда неправильно рассчитаны иные показатели декларации.

Статистика показывает, что зачастую все допущенные ошибки связаны с уплатой ежемесячных авансовых платежей. Дело в том, что при установлении размера показателя, расчёт ведётся на основании двух строк – суммы ежемесячных авансовых платежей и величина начисленных и уплаченных налогов в предыдущем периоде. Зачастую суммировать эти показатели бухгалтера забывают. Так же, ранее упоминалось о том, что доначисленный налог на прибыль, а точнее авансовые платежи, так же должны быть учтены в этой строке. Если по каким-либо причинам отчёт все же содержит такую ошибку, то вероятно, что налоговая оштрафует за нарушение в размере 20% от намеренности непреднамеренно сокрытой суммы. Так же по результатам камеральной проверки ошибочные сведения по строке 210 могут привести к том, что налоговики будут требовать дополнительные сведения, объяснения в виде пояснительной записки, а так же документы подтверждающие размер и своевременность уплаты налоговых авансов.

Налоговая декларация по налогу на прибыль

Каждый субъект хозяйственной деятельности, который представляет собой юридическое лицо, сталкивается с достаточно большим числом отчетов, которые необходимо подавать в различные инстанции. Однако документы, которые передают в налоговую инспекцию, требуют повышенного внимания, так как несоблюдение правил и норм, установленные законом, или выявление каких-либо правонарушений грозят привлечением к ответственности и наложением штрафных санкций. Отдельного внимания требует налоговая декларация по налогу на прибыль, особенности заполнения которой и будут рассмотрены в данной статье более подробно.

Что такое налог на прибыль

Обсуждаемый сбор применяется не к физическим лицам, а к компаниям. При этом, он имеет характер прямого налога. Основой для определения его величины служит прибыль, а не доход компании, получаемый в результате ведения деятельности реализационного и внереализационного характера.

Прибыль – не просто общее количество средств, поступивших к компании за месяц. Это весь суммарный ее доход, из которого вычтены совершенные за определенный период налогообложения затраты.

Особенности налога на прибыль компаний

Приведем пример. Допустим, вы являетесь владельцем компании по пошиву детской одежды. Чтобы вести производство, вам необходимо раз в три месяца закупать материалы для воспроизведения детских костюмов, то есть, например:

- ткань;

- фурнитуру;

- нити;

- иглы для швейных машин.

Затраты, ушедшие из бюджета фирмы на приобретение материалов, составили в очередной раз около 10 тысяч российских рублей. После пошива одежды, она была реализована на 50 тысяч рублей. Прибылью будет разница между итоговой выручкой и совершенными затратами, то есть, в данной ситуации, 40 тысяч. Разумеется, в реальности к расходам прибавились бы выплаты заработной платы, коммунальные услуги, затраты на приобретение технической составляющей ателье и прочие нюансы. Однако, принцип вычитания расходов из доходов остался бы прежним.

Расчет налога, и формирование финансовой базы для его исчисления, производится с доходов, поступивших из различных источников. Делятся эти поступления средств на две основные группы.

Таблица 1. Группы доходов

| Доходы, связанные с реализационными процессами | Доходы, не имеющие отношения к реализации |

|---|---|

| Производство и (или) продажа:продукта; работы; услуги. |

получение оплаты от арендаторов, использующих имущество компании; приток процентов по ранее внесенным вкладам; прочие поступления средств. |

Как видите, первая группа четко взаимосвязана с процессами производства и продажи товара. В роли искомой товарной единицы может выступать не только конкретный предмет, например, детский костюм, как в задаче выше. Реализовать можно также услуги, например, в салоне красоты, и работы, например ремонтные. Выполненные действия также считаются товаром.

Продукция может быть произведена компанией самостоятельно, или перекуплена у стороннего производителя с целью перепродажи. Тогда в расходы будут зачисляться те затраты, которые были совершены для совершенствования реализационного процесса, а не реализационного и производственного.

Расчет величины налога на прибыль фирмы осуществляется из всех денег, которые поступили к ней. При этом не производится учет налога на добавленную стоимость, а также счислений акцизного характера.

Налоговая служба, проверяющая и элементы, составляющие финансовую базу, и расходы, ее уменьшающие, во время просмотра декларационного бланка обязана также обращать внимание на подтверждения указанных в бумаге фактов. Ими служат следующие элементы:

- документальное сопровождение;

- обоснованность.

Под документальным сопровождением подразумеваются официальные бумаги, связанные с операциями по расходам. В роли обоснованности же выступает направленность совершенных затрат. Если средства отданы ради продолжения или улучшения реализационного процесса или производственного, то считается, что обоснованность имеет место быть. Если же деньги потрачены на дивиденды директорскому составу предприятия, обоснованными расходами произведенные выплаты не считаются, поэтому не будут учтены представителями налоговой инспекции.

Затраты, имеющие отношение к продажам, то есть реализации продукции, можно поделить на:

- косвенные;

- имеющие прямой вид.

К прямым причисляются материальные расходы, начисления по амортизации на основные средства, которые используются в производственном процессе. Помимо прочего, в эту категорию можно отнести оплату труда работникам, находящимся в штате компании, и принимающим участие в производственном и реализационном процессах.

Косвенные же подразумевают все не включенные в категорию прямых затраты, за исключением внереализационных. Подсчет и определение производится за конкретный подотчетный период. По его окончанию в налоговую службу осуществляется предоставление документов на проверку. Включенные в бумаги операции не могут еще раз быть включены в документы за следующие периоды обложения.

Из чего состоит строка 210

Декларант самостоятельно производит расчёт платежа, который вносится авансами, опираясь на ставку, прописанную для организации. Вычисляется с начала отчётного периода и до окончания. Это прописано в ст.52 п.1 НК. Есть исключительные случаи, когда при получении доходов, которые были уже начислены и уплачены группой налогоплательщиков, эта сумма не указывается в декларации (ст. 286 пп.4,5 НК)

Сама строка 210 декларации по налогу на прибыль показывает доход, полученный предприятием, и производимые отчисления в бюджет. Показатели строк с 210 по 230 не отражают фактической прибыли и убытка организации. Сама строка показывает, как компания платит налог, ежемесячно или ежеквартально. При корректном внесении данных в другие разделы сама строка 210 при заполнении не вызовет затруднений. На основании уже внесённых данных формируются показатели 210 строки.

Инструкция по заполнению декларации по налогу на прибыль

Порядок заполнения декларации, как и ее форма, утвержден Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Начиная с декларации за 2020 год применяются изменения, внесенные Приказом ФНС РФ .

Мы не рекомендуем заполнять разделы декларации «по порядку» (от титульного листа к листу 09). Лучше начать с заполнения детальных данных об операциях: приложения к листу 02, листы 03–09, приложения к декларации. На их основе заполняется лист 02.

Далее можно заполнить раздел 1 с нужными подразделами. Последним заполняется титульный лист, поскольку на нем указывается общее количество страниц в декларации.

В таком же порядке советуем проверять декларацию, заполненную бухгалтерской программой.

Титульный лист

На титульном листе приводится общая информация о декларации и об отчитывающемся лице. Рассмотрим, в каком порядке заполняются реквизиты титульного листа.

Раздел 1 и подразделы к нему декларации по налогу на прибыль

В разделе 1 указываются суммы налога, которые на основании декларации начислены к уплате в бюджет. Раздел состоит из трех подразделов.

Лист 02

На листе 02 производится расчет налога (авансового платежа) за налоговый или отчетный период. По общему правилу его включают в декларацию все налогоплательщики. Этого листа не будет в декларации по обособленному подразделению, а также в декларации лица, которое не является налогоплательщиком, если декларация является налоговым расчетом, который представляется налоговым агентом, или если в декларации отражена только прибыль контролируемой иностранной компании.

Приложение № 1 к листу 02

В этом приложении расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Все показатели в нем нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 2 к листу 02

В этом приложении расшифровываются расходы налогоплательщика — расходы, связанные с производством и реализацией, внереализационные расходы, а также убытки, приравниваемые к внереализационным расходам. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 3 к листу 02

В этом приложении указываются суммы доходов и расходов по операциям, по которым убытки учитываются для целей налогообложения в особом порядке. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 4 к листу 02

В этом приложении расшифровываются суммы убытков прошлых лет, которые переносятся или могут быть перенесены на будущее. Оно заполняется только в декларациях за I квартал и за год. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 5 к листу 02

Это приложение заполняется, если у организации есть обособленные подразделения (ОП). В декларации заполняется несколько приложений № 5 к листу 02. Отдельно заполняются приложения по головной организации без учета ОП и по каждому ОП, включая закрытые в отчетном (налоговом) периоде, или по группе ОП. Рассмотрим порядок заполнения показателей этого приложения.

Александр Лавров,аттестованный аудитор

Бухгалтерский учет

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат от деятельности организации, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Информация о формировании конечного финансового результата отражается на счете 99 «Прибыли и убытки».

На указанном счете отражаются также суммы начисленного условного расхода (дохода) по налогу на прибыль в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Строки 140–170 Налоговые ставки

По строке 140 укажите ставку налога на прибыль.

Если декларацию подает организация с обособленными подразделениями, по строке 140 поставьте прочерки и укажите только федеральную ставку налога на прибыль по строке 150.

По строке 150 укажите:

федеральную ставку налога на прибыль. Например, для стандартной ставки 2 процента укажите «2–.0–»;

или специальную ставку налога на прибыль, если организация применяет именно ее. Это объясняется тем, что рассчитанный по специальным ставкам налог полностью перечисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

По строке 160 укажите региональную ставку налога на прибыль. Например, для стандартной ставки 18 процентов укажите «18.0-».

Если организация применяет региональные льготы в виде пониженной ставки налога на прибыль, по строке 170 укажите пониженную региональную ставку налога.