Снижение налоговой ставки в 2024 году

В 2024 году предусматривается снижение налоговой ставки для налога на прибыль. Эта мера позволит уменьшить финансовую нагрузку на предприятия и стимулировать развитие бизнеса.

Снижение налоговой ставки для налога на прибыль позволит компаниям сохранить большую часть своей прибыли, распределить ее на развитие производства, научные исследования, инновации и технологическое развитие.

Снижение налоговой ставки также поможет привлечь инвестиции в страну и улучшить инвестиционный климат. Более низкая налоговая нагрузка сделает бизнес более привлекательным для иностранных инвесторов, что способствует росту экономики и созданию новых рабочих мест.

Однако, несмотря на снижение налоговой ставки, компании все равно должны соблюдать законодательство и исполнять свои обязанности по уплате налогов вовремя. Срок уплаты налога на прибыль в 2024 году остается неизменным и составляет 28 дней с момента окончания налогового периода.

Снижение налоговой ставки в 2024 году будет способствовать развитию бизнеса и привлечению инвестиций в страну. Однако, компании всегда должны помнить о своих обязанностях перед государством и своевременно уплачивать налоги.

Как считается прибыль компании

Для отечественных компаний прибылью является разница между доходами и расходами, которые учитываются при налогообложении. Такой же порядок действует для зарубежных компаний, которые работают в России через постоянные представительства.

Если зарубежная компания получает прибыль через российские источники, то налогом у нее облагаются:

- дивиденды, выплачиваемые иностранной организации;

- доходы при перераспределении в пользу иностранных организаций прибыли или имущества организаций;

- процентный доход от долговых обязательств;

- доходы от использования прав на интеллектуальную собственность;

- доходы от реализации акций компании и недвижимости;

- доходы от международных перевозок;

- штрафы и пени за нарушение российскими компаниями и госорганами своих обязательств и другое.

Подробный перечень дан в ст. 309 Налогового кодекса РФ.

Для участников консолидированной группы налогоплательщиков прибылью является сумма из общей прибыли, которая положена каждому конкретному участнику группы.

Виды доходов и расходов

Доходы

Согласно ст. 248 Налогового кодекса РФ, к доходам организаций, которые входят в налоговую базу, относятся:

- Доходы от реализации товаров, услуг и работ.

- Доходы от реализации имущественных прав. Например, доля в уставном капитале предприятия или дивиденды.

- Внереализационные доходы — те, что напрямую не относятся к работе компании. Например, доход от долевого участия в других организациях. Подробно описаны в .

Расходы

Расходы компании — только документально подтвержденные и обоснованные траты. Например, если учредитель компании купил автомобиль для личного пользования, записать его в расходы предприятия и благодаря этому снизить налог на прибыль не выйдет.

К числу учитываемых расходов относятся:

- Материальные расходы, связанные с производством и реализацией, оплатой труда, амортизацией. Полный перечень дан в п. 2 ст. 253 Налогового кодекса РФ.

- Внереализационные расходы — обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Например, расходы на содержание имущества, переданного в рамках лизинга. Полный перечень дан в ст. 265 Налогового кодекса РФ.

Не все полученные и потраченные компанией средства учитываются для определения налоговой базы. Например, если компания оформила кредит на развитие бизнеса, полученные средства не считаются доходом. При этом деньги, которые идут на погашение этого кредита, а также пени и штрафы, имущество, переданное по договору кредита, не являются расходами, сказано в ст. 270 Налогового кодекса РФ.

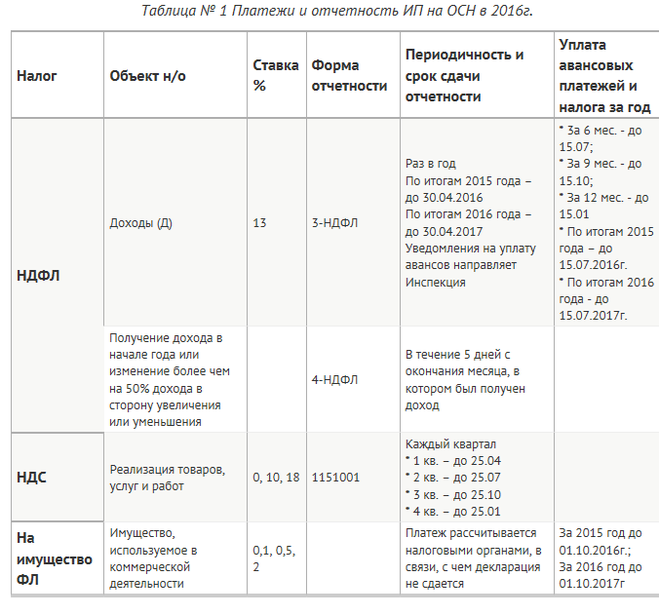

Сроки оплаты налога и деление по бюджетам

Предельная дата оплаты ежеквартального платежа совпадает с днем сдачи отчетности. Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

- Перечисление производится двумя платежами с разбивкой по бюджетам. На период с 2017 по 2024 годы осуществляется распределение в порядке: 3% ставки направляет в федеральный бюджет, 17% ставки – в пользу регионов при общем размере налогообложении 20% от полученной прибыли.

- Величина ставки, направляемая в региональный бюджет, может быть снижена на основании законов, принятых субъектами. Предельная минимальная величина составляет 12,5%.

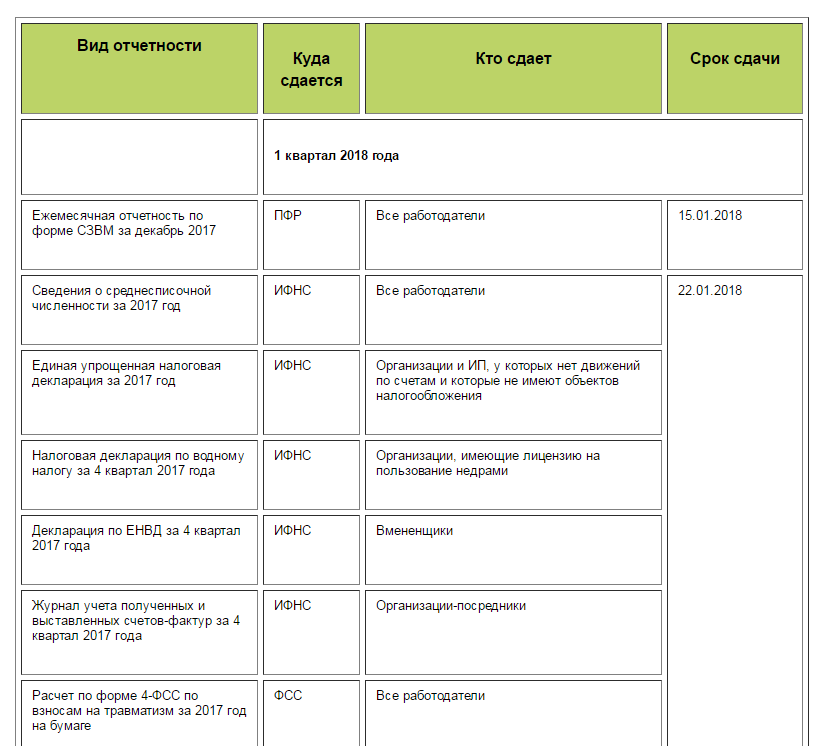

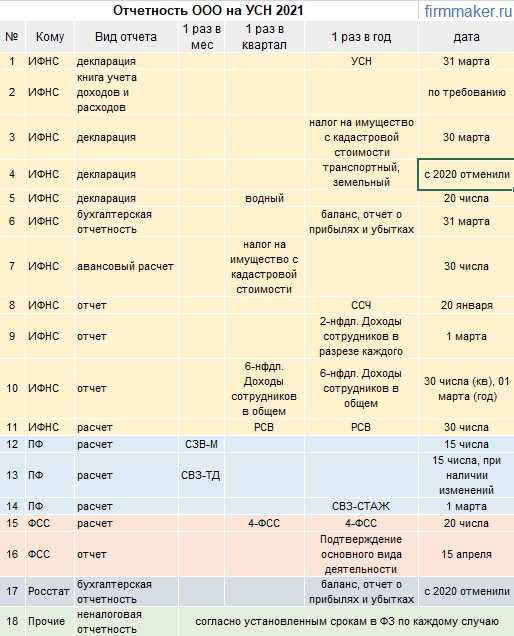

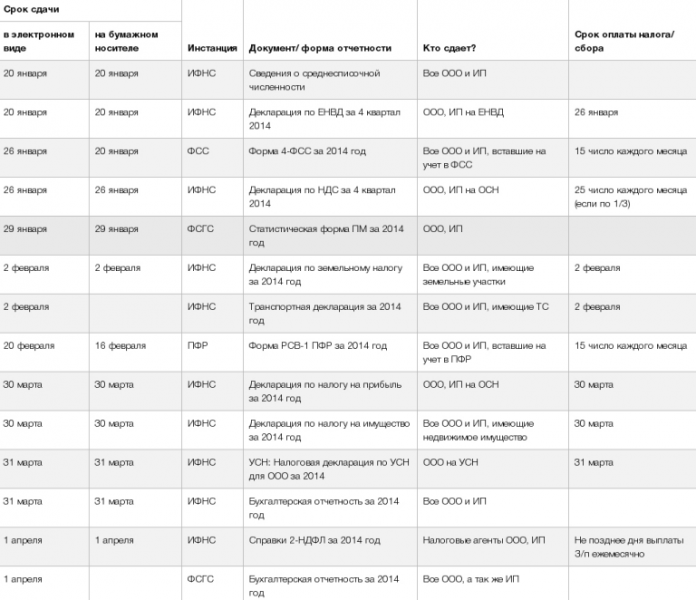

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

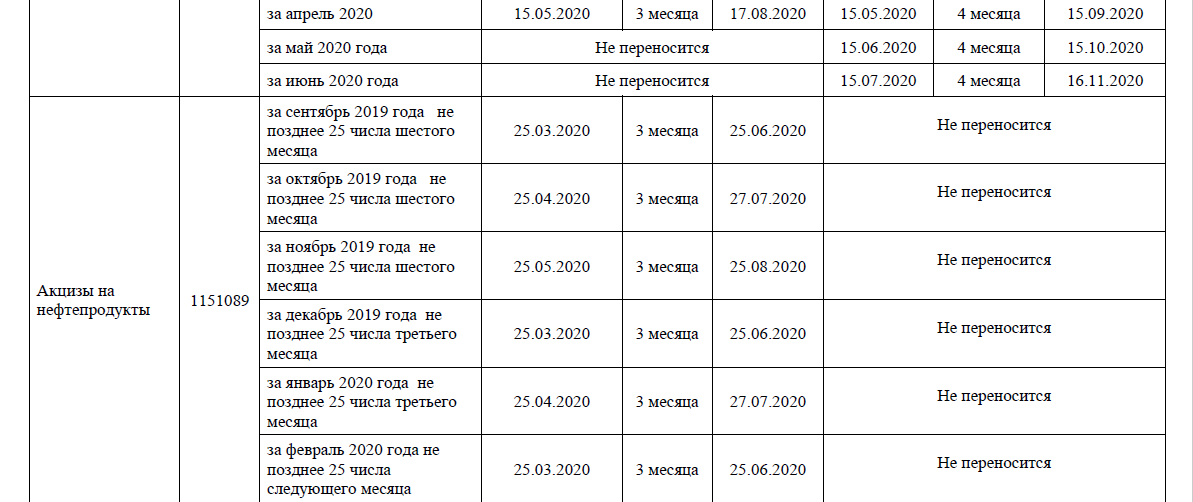

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Сроки уплаты в 2024 году

Сроки уплаты авансовых платежей в 2024 году для организаций, платящих налог на прибыль, зависят от даты начала налогового периода и от размера прибыли.

В 2024 году авансы уплачиваются на каждый налоговый период, начиная с 1 января и на основании расчетов по предыдущему году. Сроки уплаты авансовых платежей в 2024 году указываются в календарном порядке, начиная с 1 февраля и до последнего дня каждого налогового периода.

Сроки уплаты авансовых платежей в 2024 году зависят от даты начала и окончания налогового периода. При этом у организаций, платящих налог на прибыль, могут быть исключения в зависимости от размера прибыли и определенных условий.

Таким образом, в 2024 году сроки уплаты авансовых платежей по налогу на прибыль зависят от периода, за который производится расчет, и от размера прибыли организации. Необходимо учитывать все параметры и правила для правильного учета и своевременной уплаты авансовых платежей.

Налоговая декларация по налогу на прибыль: приложение № 5 к листу 02

Для определения сумм налога на прибыль по обособленным подразделениям предусмотрено приложение № 5 к листу 02 декларации.

Приложение заполняется отдельно по организации без обособленных подразделений, по каждому обособленному подразделению, включая ликвидированные в текущем отчетном (налоговом) периоде, или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

В этом приложении отражаются суммы авансовых платежей и налога, уплачиваемые в бюджет субъекта РФ.

На каждое подразделение (группу подразделений) заполняется отдельный бланк приложения и в поле «Расчет составлен» указывается соответствующий код. Количество представляемых приложений зависит от количества обособленных (в том числе ликвидированных в текущем налоговом периоде) или ответственных подразделений. Все эти приложения включаются в состав декларации, которая представляется по месту учета организации

Обратите внимание, что лист 02 заполняется по организации в целом

Из строки 120 листа 02 в строку 030 приложения переносится показатель налоговой базы по организации в целом. Налогоплательщик, у которого в текущем налоговом периоде были ликвидированы обособленные подразделения, заполняет и строку 031. В ней он фиксирует налоговую базу по организации в целом без учета ликвидированных подразделений.

Сумма налога на прибыль, которую необходимо перечислить в региональный бюджет по месту нахождения обособленного подразделения, рассчитывается исходя из доли налоговой базы, приходящейся на подразделение. Доля отражается в строке 040.

Умножив рассчитанную долю на общую сумму налоговой базы (строка 030), бухгалтер получит величину налоговой базы, приходящейся на конкретное подразделение (группу подразделений) или головную организацию. Эту величину нужно отразить в строке 050 приложения. Учтите, что сумма показателей строки 050 всех приложений должна соответствовать отраженной в строке 120 листа 02 налоговой базе по организации в целом.

В строку 060 вписывается ставка налога, зачисляемого в бюджет субъекта РФ. В регионе может быть установлена пониженная ставка налога на прибыль. Тогда такая ставка применяется только к доле прибыли, приходящейся на организацию и ее обособленные подразделения, расположенные на территории данного субъекта РФ.

Сумма исчисленных авансовых платежей (налога) за отчетный (налоговый) период определяется на основании данных о налоговой базе (строка 050) и ставке налога (строка 060). Указанная величина отражается в строке 070.

По строке 080 бухгалтер записывает суммы начисленных авансовых платежей за отчетный (налоговый) период. В приложении № 5 эта величина рассчитывается так же, как и показатели строк 210-230 листа 02. То есть сумма начисленных авансов берется из приложения, заполненного за предыдущий отчетный период.

Организации, отчитывающиеся ежеквартально и не уплачивающие ежемесячные авансовые платежи, в строку 080 полугодовой декларации переносят показатель из строки 070 приложения № 5 декларации за I квартал текущего года. Тот же алгоритм используют налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли. Однако в полугодовой декларации они дублируют показатель из декларации за январь — май текущего года.

У организаций, исчисляющих ежемесячные авансовые платежи в размере 1/3 от суммы налога за предыдущий квартал, значение показателя строки 080 приложения № 5 полугодовой декларации равно сумме значений показателей строк 070 и 120 приложения № 5 декларации за I квартал года.

Строку 090 заполняют только организации, которые в отчетном (налоговом) периоде уменьшают сумму исчисленных авансовых платежей (налога) на величину налога, выплаченного за пределами Российской Федерации. Порядок зачета указанных сумм установлен . Заметим, что в строке 090 отражается только часть «зарубежного» налога, относящаяся к региональному бюджету и конкретному подразделению (группе подразделений) либо к головной организации.

Сумма авансовых платежей (налога), подлежащих доплате по итогам отчетного (налогового) периода, приводится по строке 100, величина авансов (налога), подлежащая уменьшению, — по строке 110. Эти данные переносятся в строки 070 и 080 подраздела 1.1 раздела 1.

В строках 120, 121 налогоплательщики, отчитывающиеся ежеквартально и уплачивающие ежемесячные авансовые платежи, указывают общую сумму этих платежей, подлежащих уплате в бюджет субъекта РФ в следующем квартале.

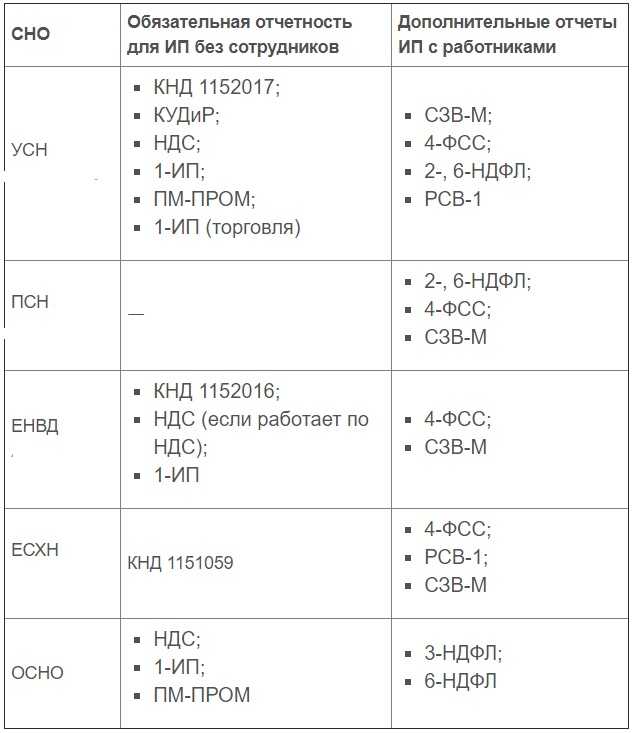

Кто не платит налог на прибыль организаций

Согласно п. 9 и п.10 ст. 274 Налогового кодекса РФ, компании могут не платить налог на прибыль, если они:

- имеют право на нулевую ставку по налогу на прибыль;

- не являются плательщиками налога на прибыль.

Не являются плательщиками налога на прибыль следующие организации:

- компании в сфере игорного бизнеса;

- компании, которые работают со специальным режимом налогообложения — единый сельскохозяйственный налог (ЕСХН) или упрощенная система налогообложения (УСН).

Могут получить ставку 0% организации, которые:

- Являются резидентами «Сколково» при выполнении условий.

- Ведут деятельность в сфере здравоохранения или образования при выполнении условий.

- Оказывают социальные услуги населению при выполнении условий.

- Оказывают гостиничные услуги в Дальневосточном федеральном округе при выполнении условий.

- Реализуют сельскохозяйственную продукцию своего производства и переработки.

- Относятся к числу региональных и городских библиотек, музеев и театров при выполнении условий.

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

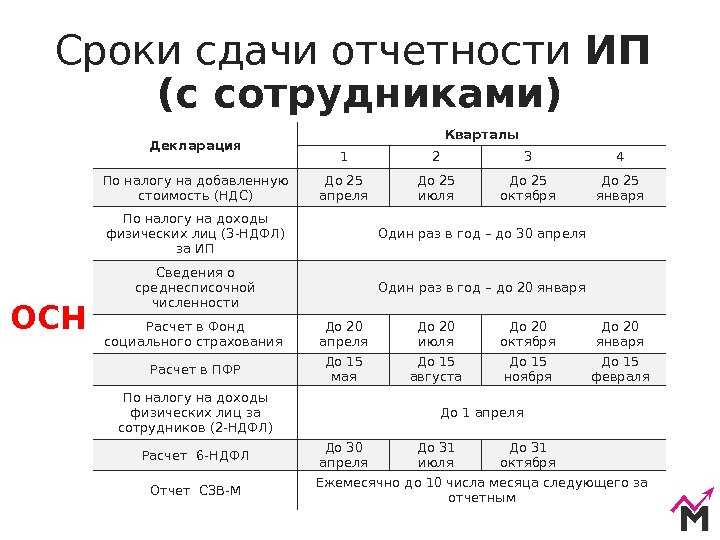

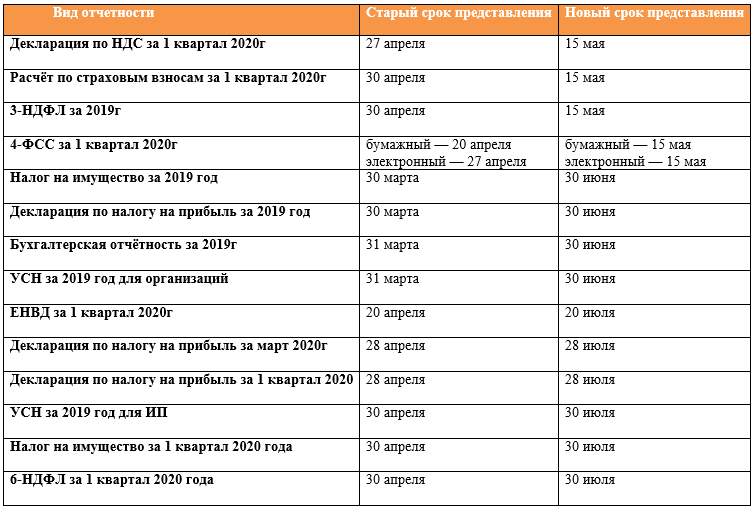

Сроки уплаты налогов в 2024 году

В 2024 году налоговая служба вводит новые сроки уплаты налогов для юридических лиц. Эти сроки очень важны для бизнеса, поскольку несвоевременная уплата налогов может привести к штрафам и штрафным санкциям.

Налог на прибыль

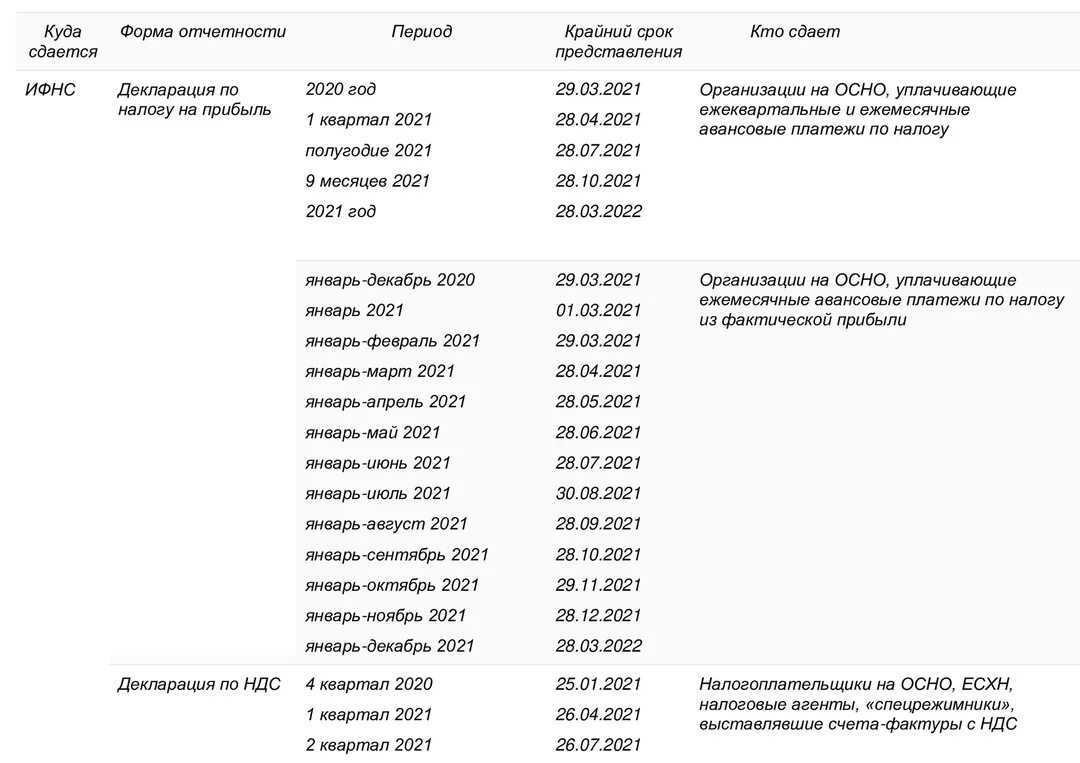

Сроки уплаты налога на прибыль в 2024 году:

- За 1 квартал: до 30 апреля;

- За 2 квартал: до 31 июля;

- За 3 квартал: до 31 октября;

- За 4 квартал: до 31 января следующего года.

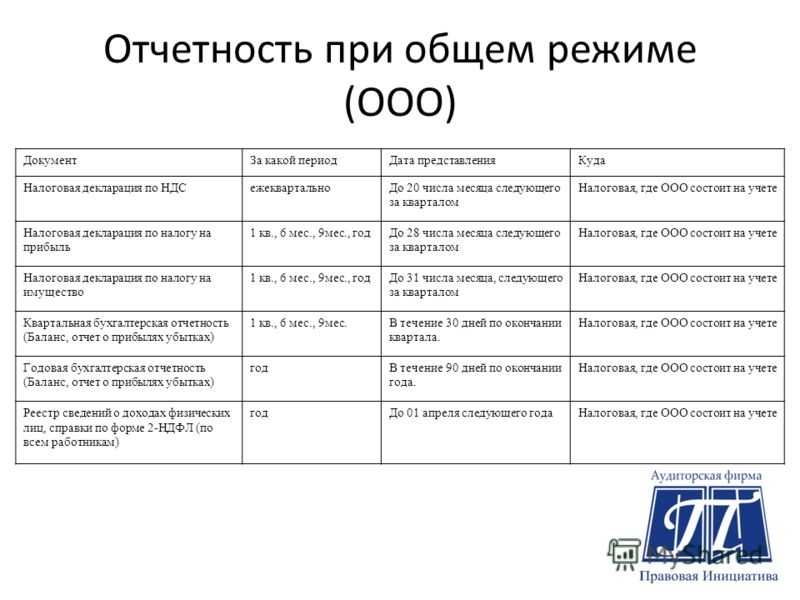

НДС

Сроки уплаты НДС в 2024 году:

- За 1 квартал: до 25 апреля;

- За 2 квартал: до 25 июля;

- За 3 квартал: до 25 октября;

- За 4 квартал: до 25 января следующего года.

Уплата налогов вовремя является обязанностью каждого предпринимателя. Будьте внимательны к срокам уплаты налогов, чтобы избежать неприятных последствий.

Штрафные санкции за неуплату

Согласно ст. 119 Налогового кодекса РФ, если компания не отчитается и не уплатит налог в срок, ее оштрафуют на 5% от суммы налога. При этом минимальная сумма составит тысячу рублей, даже если штраф был 50 рублей. Максимальная сумма штрафа составляет 30% от суммы налога. Штраф применяется за каждый, даже неполный месяц просрочки.

При неуплате налога инспекция может заблокировать нужную сумму на счете компании или арестовать имущество. При этом пени начисляются за каждый день просрочки платежа.

Должностное лицо могут привлечь к административной ответственности и оштрафовать на 500 рублей.

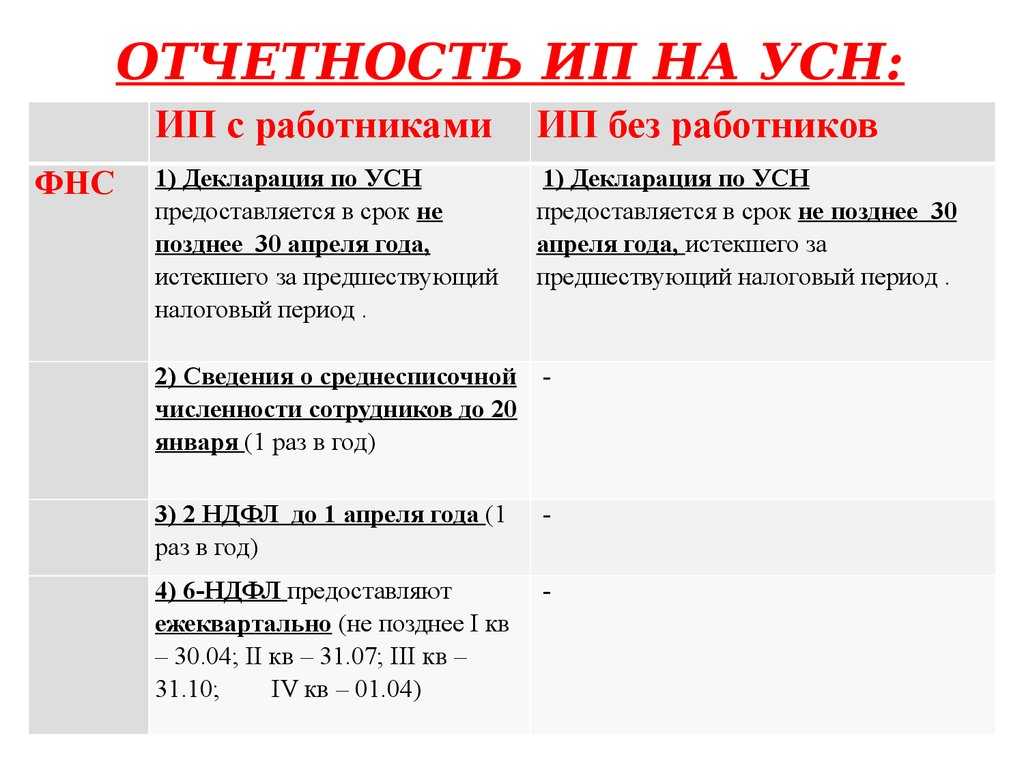

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

От чего зависит периодичность авансовых платежей по налогу на прибыль?

Периодичность уплаты авансовых платежей по налогу на прибыль зависит от нескольких факторов:

- Расчетный период: Периодичность авансовых платежей определяется в зависимости от расчетного периода организации. Обычно расчетным периодом является календарный год, однако в некоторых случаях он может быть изменен. Например, для бюджетных организаций расчетным периодом может быть финансовый год.

- Учетная система: Для определения периодичности авансовых платежей организация может использовать специализированные программы, такие как 1С. Они позволяют автоматизировать расчеты и уведомления об уплате налоговых платежей.

- Порядок учета прибыли: Порядок учета прибыли также может влиять на периодичность авансовых платежей. Например, если организация использует систему учета на основе фактически полученных доходов и расходов, то периодичность платежей может быть более гибкой.

Вместе с тем, существуют и некоторые исключения и особенности:

- Для бюджетных организаций авансовые платежи не уплачиваются.

- Для новых предприятий, основанных после 1 января 2024 года, периодичность авансовых платежей может быть определена с учетом различных факторов, включая величину начального капитала и прогнозируемый доход.

- Какие именно сроки уплаты авансовых платежей определены для каждой организации, установлены налоговым законодательством и могут быть разными в разных странах или регионах.

Таким образом, периодичность уплаты авансовых платежей по налогу на прибыль зависит от ряда факторов, включая расчетный период, учетную систему и порядок учета прибыли в организации. Уплату авансовых платежей необходимо осуществлять в соответствии с установленными сроками и требованиями налогового законодательства.