Когда необходимо предоставлять объяснения по НДС

Список оснований, по которым ФНС может затребовать пояснительную по НДС, в 2020 году расширился. Форма ответа на требование осталась прежней. До указанного периода оснований для направления требования в адрес налогоплательщика было 4 – каждое из них имело свой код. В 2020 году оснований стало 9 – каждое по-прежнему имеет свой уникальный код.

Коды расхождений по налогу, действующие с 2020 года, представлены в таблице ниже:

| Код | Основание для подачи пояснительной записки |

| 0000000001 | Расхождение в отчётности между контрагентами |

| 0000000002 | Расхождение поданных данных в разделе 8 книги покупок и разделе 9 книги продаж |

| 0000000003 | Несоответствие между выданными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчёта по налогу |

| 0000000005 | Ошибочно указана календарная дата выставленной счёт-фактуры в разделах с 8 по 12 |

| 0000000006 | Календарная дата заявления на вычет превышает законодательно установленный срок в 3 года |

| 0000000007 | Календарная дата счёта-фактуры на вычет по НДС не соответствует периоду деятельности налогоплательщика |

| 0000000008 | Допущена ошибка в кодировании операций в разделах 8-12 поданной декларации по налогу |

| 0000000009 | Некорректно отражены аннулирующие записи в разделе 9 поданной декларации по НДС |

Как подтвердить факт выполнения работ или оказания услуг без счета-фактуры

Если контрагент не выставляет счет-фактуру, то возникает вопрос о подтверждении факта выполнения работ или оказания услуг. Как быть в такой ситуации?

Во-первых, необходимо понять, зачем нужен счет-фактура. Он является обязательным документом, относящимся к вопросам налогового учета. Именно по этому документу производится распознание дохода и учет НДС.

Но если контрагент отказывается выставлять счет-фактуру, то есть несколько способов подтверждения факта выполнения работ или оказания услуг.

- Получить аннулированный счет-фактуру. Если контрагент уже выписал счет-фактуру, но для каких-либо причин он был аннулирован или не признан действительным, то такой документ может служить подтверждением. В этом случае необходимо обращаться в налоговые органы для уточнения порядка сдачи декларации с учетом аннулирования.

- Обратиться в суд. Если контрагент отказывается выписывать счет-фактуру, то можно обратиться в суд по данному вопросу. Суд может вынести постановление о необходимости выставления счета-фактуры, что будет служить основанием для его выписки.

- Воспользоваться другим документом. Если нет возможности получить счет-фактуру, можно воспользоваться другим документом, подтверждающим факт выполнения работ или оказания услуг. Например, это может быть накладная с отметкой «без ндс».

- Получить доказательства с помощью свидетелей. Можно обратиться к свидетелям, которые могут подтвердить факт выполнения работ или оказания услуг. Они могут дать показания в налоговом органе или в суде.

- Запросить у организации-покупателя документы подтверждающие факт выполнения работ или оказания услуг. Можно попросить организацию-покупателя предоставить документы, подтверждающие факт выполнения работ или оказания услуг. Например, это могут быть акты выполненных работ, счета, копии договоров и т.д.

Важно понимать, что без счета-фактуры может быть сложнее учесть выполнение работ или оказание услуг по учету НДС. Поэтому рекомендуется применять все возможные способы подтверждения факта выполнения работ или оказания услуг

При возникновении спорных ситуаций можно обратиться за помощью в налоговые органы, Минфин или суды, чтобы заставить контрагента выставить счет-фактуру или предоставить другие документы, подтверждающие факт выполнения работ или оказания услуг.

Оценка риска привлечения к ответственности за ошибки в налоговой декларации

Декларация по НДС подается в соответствии с формой и форматом, утвержденными приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@. Форма декларации содержит в том числе Раздел 8, в котором отражаются сведения из книги покупок.

По строке 170 Раздела 8 декларации по НДС указываются данные книги покупок, отраженные в графе 15. Соответственно, в случае заполнения графы 15 книги покупок в части заявленного вычета в строке 170 декларации налогоплательщика будет отражена стоимость товаров (работ, услуг) только в части.

Одновременно с этим в Разделе 9 в строке 160 декларации контрагента стоимость товаров (работ, услуг) должна быть отражена полностью, поскольку частичная уплата НДС законодательством не предусмотрена.

Таким образом, налоговый орган в рассматриваемом случае при сопоставлении данных декларации налогоплательщика и декларации контрагента может прийти к выводу об ошибке при заполнении налоговой декларации.

Налоговым кодексом РФ не предусмотрены отдельные санкции за ошибки при заполнении налоговой декларации. В статье 120 НК РФ налоговая декларация не указана.

Следовательно, за ошибки при заполнении налоговой декларации, не приводящие к неполной уплате налога, налоговая ответственность не предусмотрена (см. Постановление ФАС Северо-Западного округа от 19 ноября 2007 г. по делу № А42-3678/2006).

Вместе с тем отметим, что на основании п. 3 ст. 88 НК РФ, если камеральной проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Таким образом, при сопоставлении данных декларации налогоплательщика и декларации контрагента налоговый орган может выявить ошибки, что повлечет за собой необходимость представления пояснений.

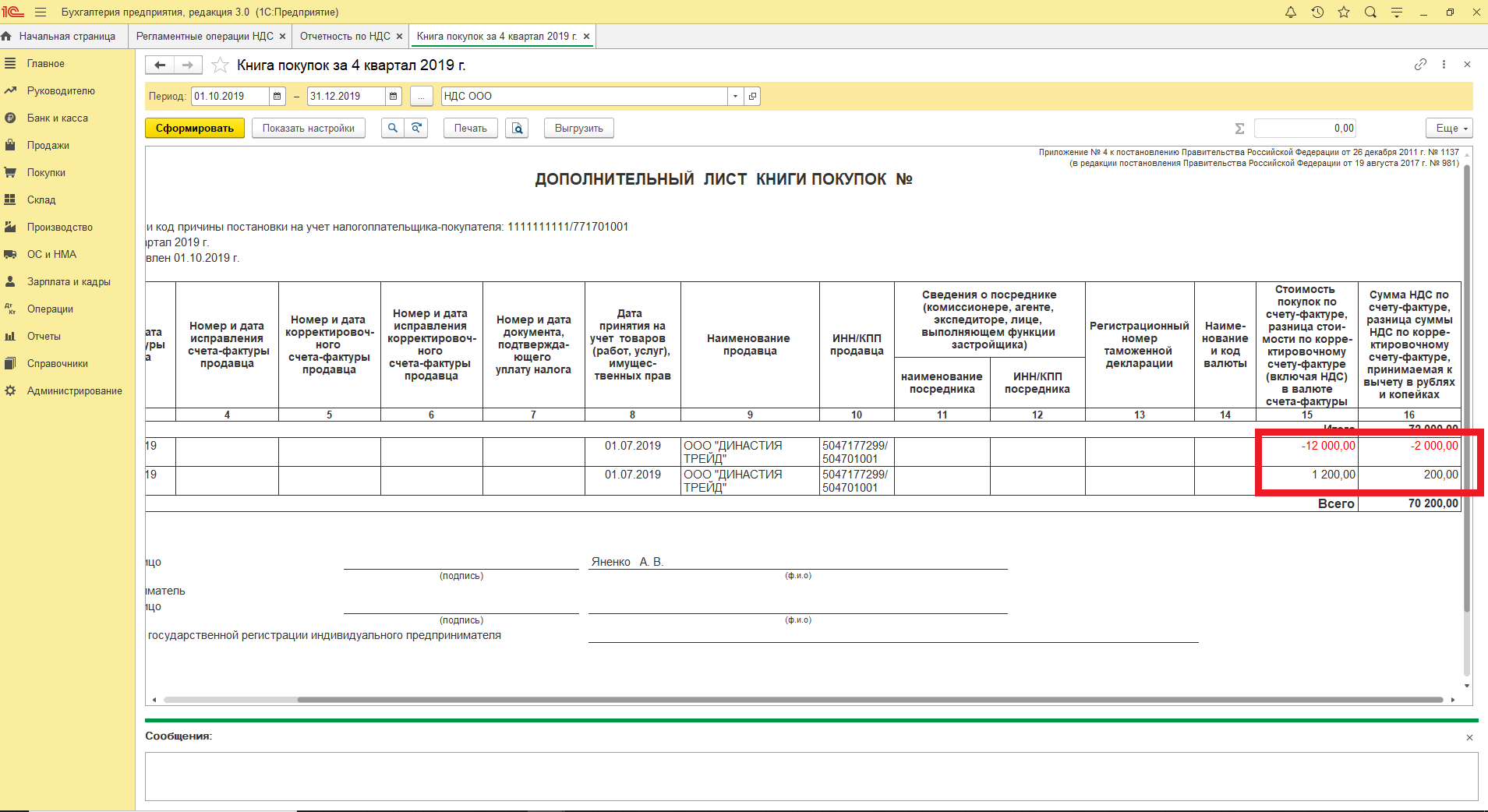

Итак, еще раз подчеркнем, что при частичном заявлении вычета в графе 15 книги покупок следует отразить всю стоимость товаров (работ, услуг), которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате».

Если налогоплательщик заполнил графу 15 книги покупок в части заявленного вычета, риски отказа в вычете НДС, а также риски привлечения к ответственности по ст. 120 НК РФ за неправильное оформление книги покупок и ошибки в налоговой декларации невысоки.

Утверждены Постановлением Правительства РФ от 26 декабря 2011 г. № 1137

Версия для печати

Вычеты по счетам-фактурам, зарегистрированным с ошибками

Ситуация: может ли инспекция лишить организацию права на вычет НДС? При проверке было обнаружено, что счет-фактура поставщика зарегистрирован в книге покупок с техническими ошибками.

Да, может, если сумеет доказать, что нарушение порядка регистрации счета-фактуры повлекло за собой неправомерное применение вычета.

В частных разъяснениях контролирующие ведомства придерживаются следующей позиции. Принять к вычету НДС в данной ситуации нельзя. Есть примеры судебных решений, в которых признается правомерность такого подхода (см., например, определение ВАС РФ от 29 декабря 2011 г. № ВАС-17074/11, постановления ФАС Поволжского округа от 1 сентября 2011 г. № А55-22694/2010, Восточно-Сибирского округа от 16 мая 2007 г. № А19-23418/06-43-ФО2-2766/2007, от 6 августа 2007 г. № А74-3688/2006-Ф02-4875/2007). В частности, в постановлении от 6 августа 2007 г. № А74-3688/2006-Ф02-4875/2007 ФАС Восточно-Сибирского округа признал расхождение стоимости товара по данным книги покупок и счета-фактуры основанием для отказа организации в вычете НДС.

Однако существует и противоположная арбитражная практика. Многие судьи считают, что в рассматриваемой ситуации организация не лишается права на вычет НДС. Входной налог принимается к вычету при выполнении требований, изложенных в статьях 171 и 172 Налогового кодекса РФ. Технические ошибки при регистрации счета-фактуры, а также несоблюдение правил оформления книги покупок не могут служить основанием для отказа в вычете, поскольку это не предусмотрено Налоговым кодексом РФ (см., например, постановления ФАС Московского округа от 21 февраля 2013 г. № А40-39377/12-107-206, от 17 января 2013 г. № А40-40046/12-99-216, от 21 февраля 2012 г. № А41-34522/10, Поволжского округа от 12 февраля 2013 г. № А65-14995/2012, Западно-Сибирского округа от 10 декабря 2008 г. № Ф04-7826/2008(17776-А45-41), Северо-Кавказского округа от 29 декабря 2008 г. № Ф08-7351/2008, Уральского округа от 18 апреля 2013 г. № Ф09-3460/13, от 29 сентября 2008 г. № Ф09-6975/08-С2, от 14 июля 2008 г. № Ф09-4105/08-С2, Волго-Вятского округа от 29 сентября 2008 г. № А28-660/2008-19/21, Дальневосточного округа от 22 августа 2008 г. № Ф03-А24/08-2/2635, Северо-Западного округа от 22 марта 2006 г. № А52-5457/2005/2).

Совет: чтобы избежать споров с налоговой инспекцией, при обнаружении в книге покупок технической ошибки тут же внесите в нее соответствующие изменения. Поскольку книгу покупок оформляет сама организация, никаких согласований с поставщиком (исполнителем) для этого не требуется.

Помощь суда

В случае отказа поставщика выписать счет-фактуру покупателю, последний может обратиться в суд за защитой своих интересов. Суды могут вынести постановление о необходимости выписки счета-фактуры или вернуть покупателю суммы НДС, уплаченные по этим документам.

Для успешного рассмотрения дела в суде необходимо подготовить соответствующие документы. В качестве доказательств могут быть использованы счета, договоры, товарные накладные, журналы отчетности и другие документы, подтверждающие факт поставки товара или оказания услуги

Также полезно обратить внимание на закрывающие документы по налогу на добавленную стоимость, которые могут указывать на недобросовестное поведение контрагента

Министерство финансов Российской Федерации в постановлении от 30 января 2024 года № 13 «О порядке применения и распознавания счетов-фактур» дает рекомендации по оформлению и ведению счетов-фактур. Этот документ может помочь вам составить аргументированные выводы о нарушении контрагентом норм закона.

Выводы суда могут быть положительными и послужить основанием для возврата НДС, уплаченного по невыставленным счетам-фактурам.

В любом случае, когда возникают вопросы по выставлению счетов-фактур и сдачи отчетности по НДС, рекомендуется обратиться за профессиональной помощью к специалистам, которые могут оказать необходимую информацию и поддержку в таком важном деловом вопросе

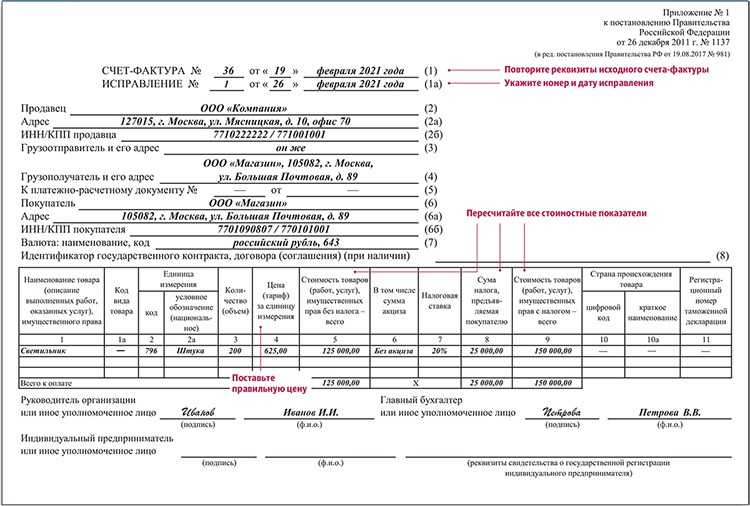

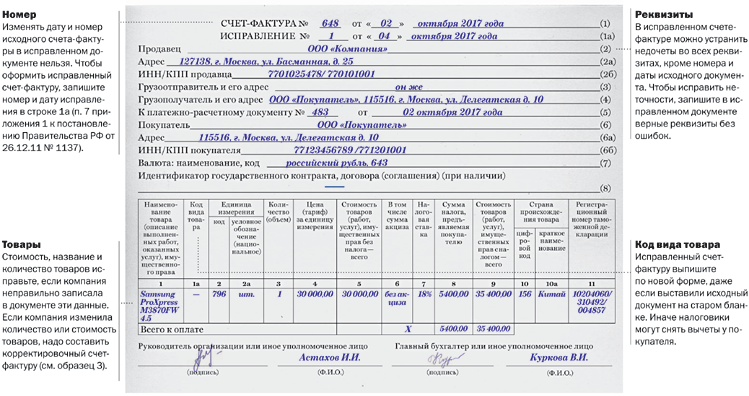

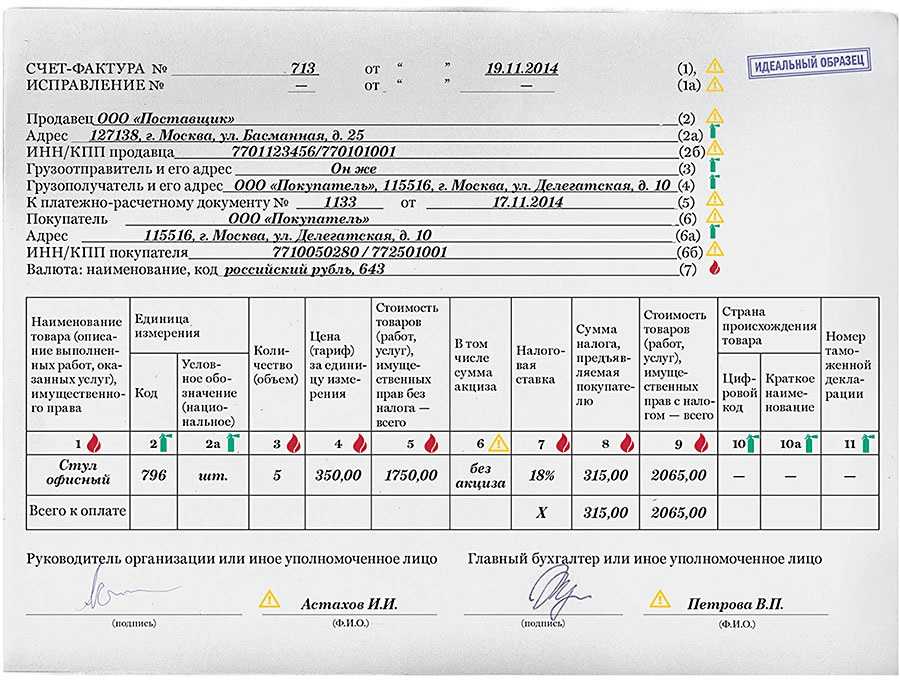

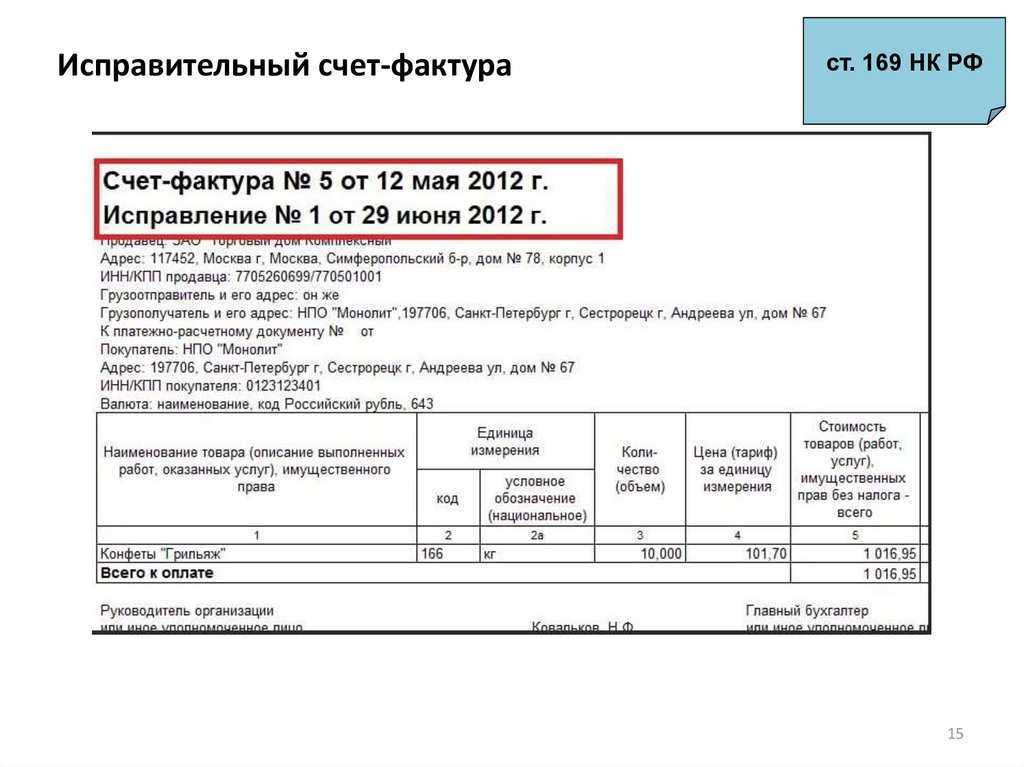

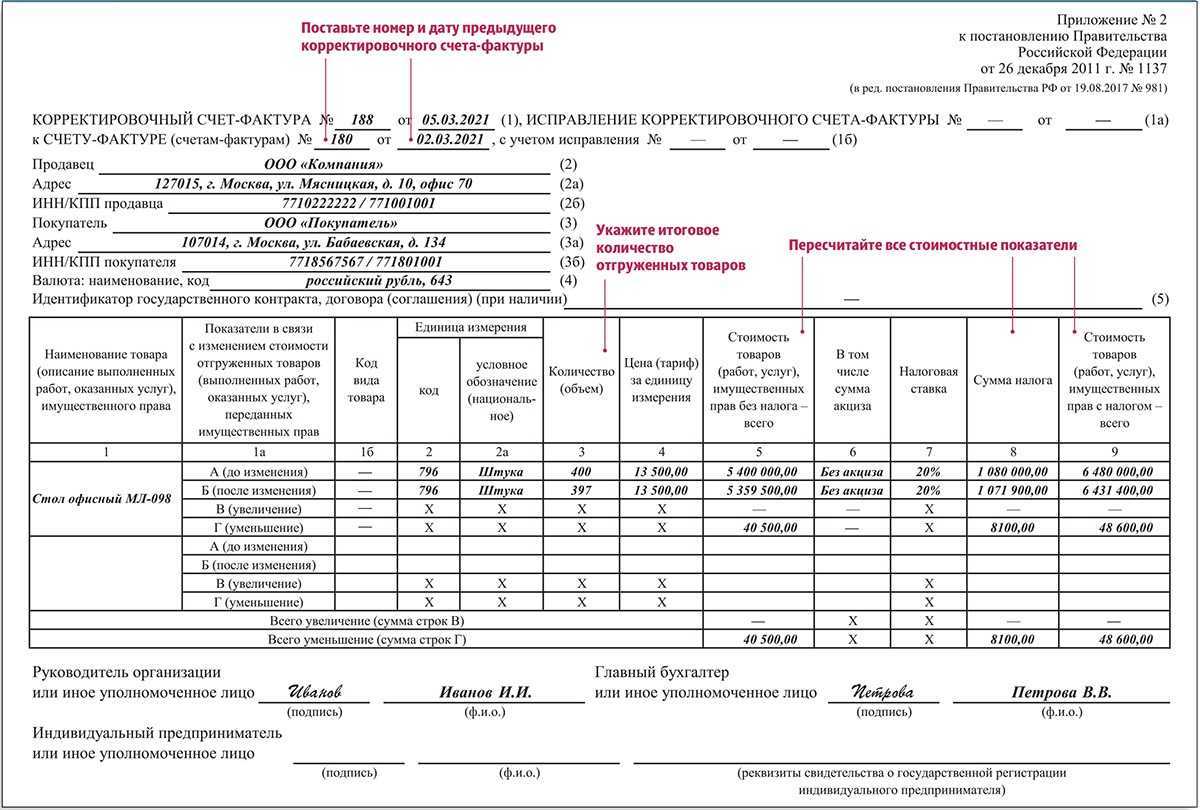

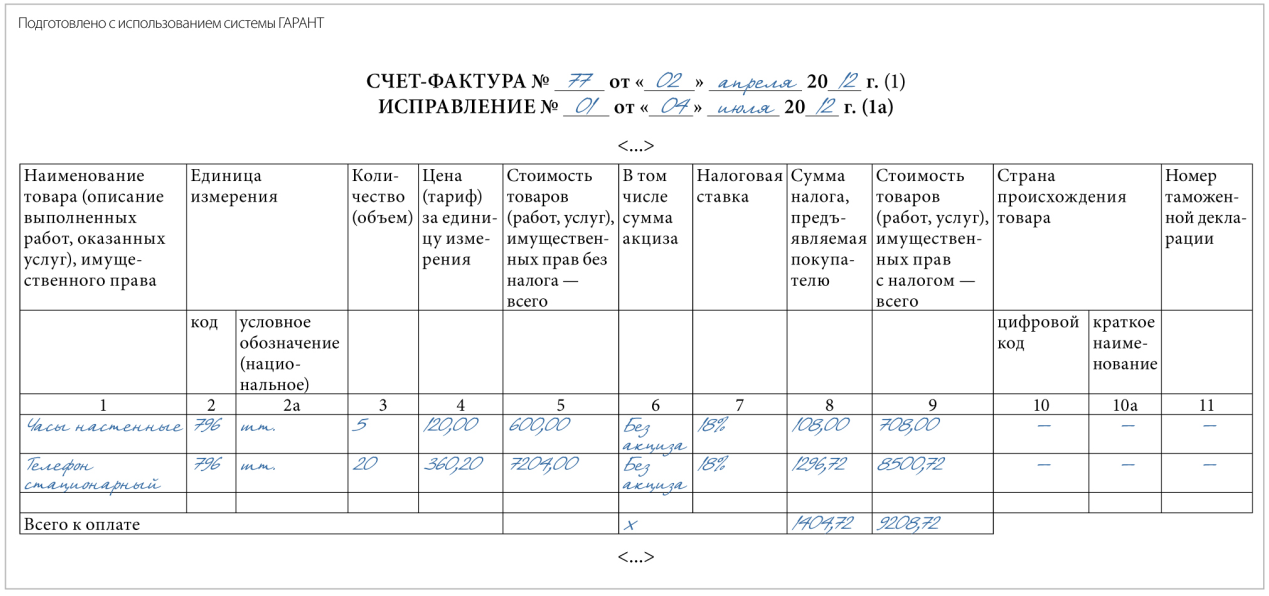

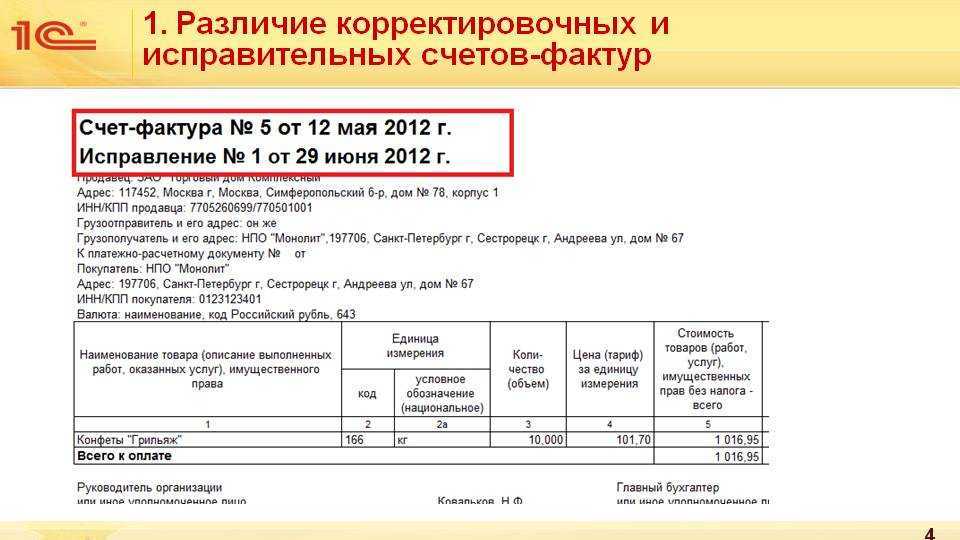

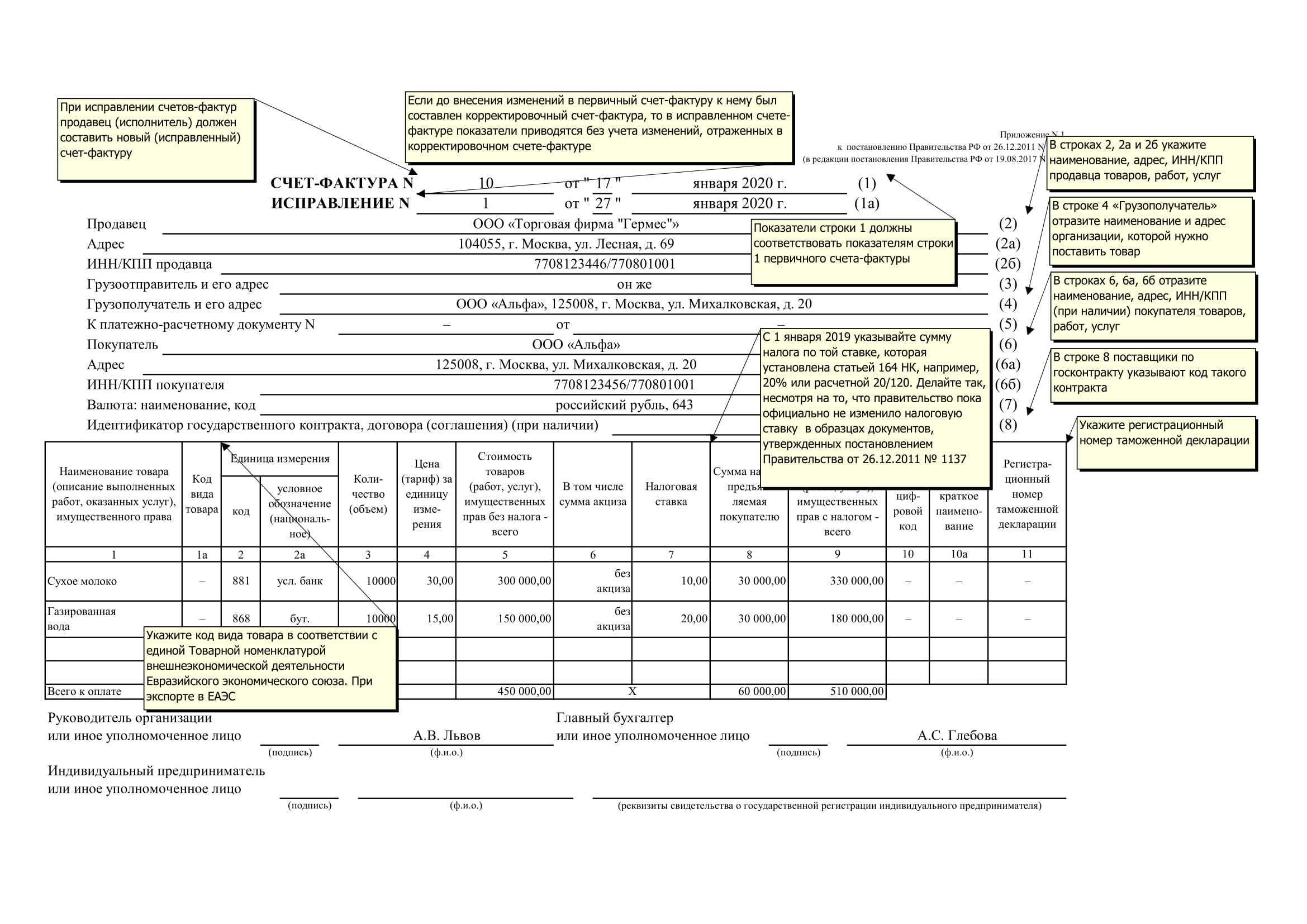

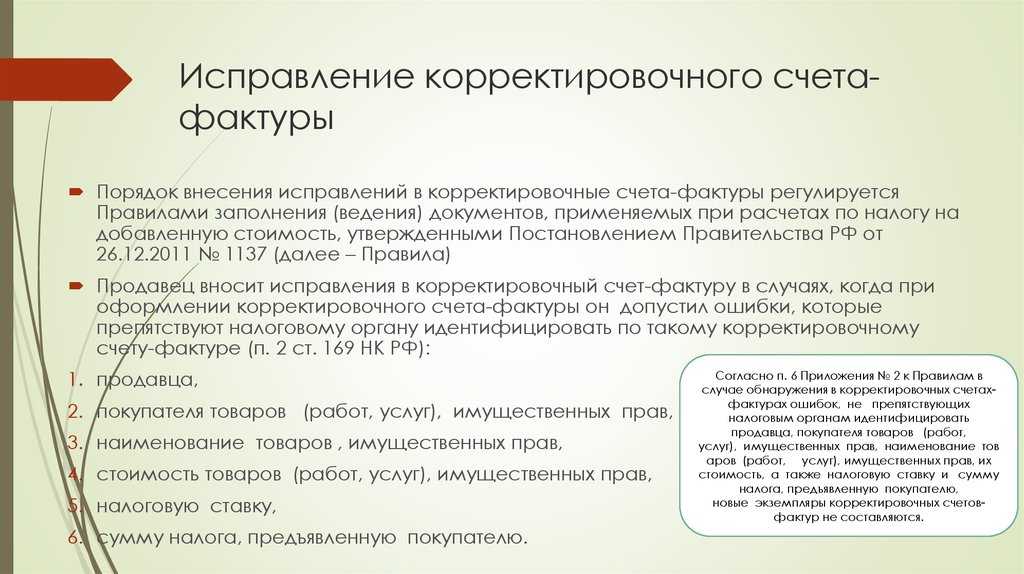

О нюансах исправления счета-фактуры

А теперь остановимся на особенностях внесения изменений в счет-фактуру.

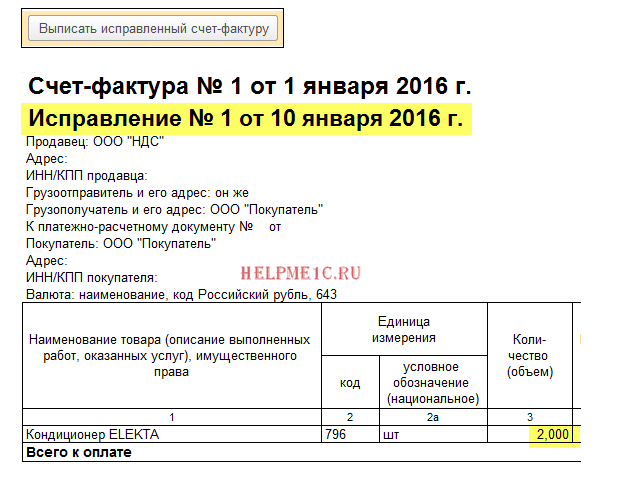

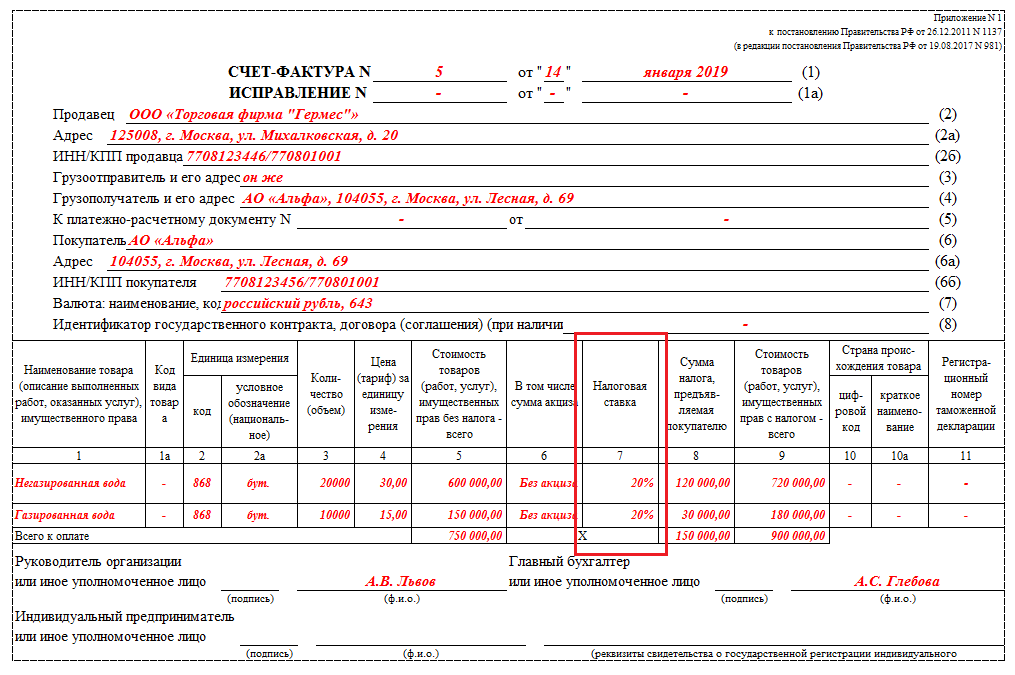

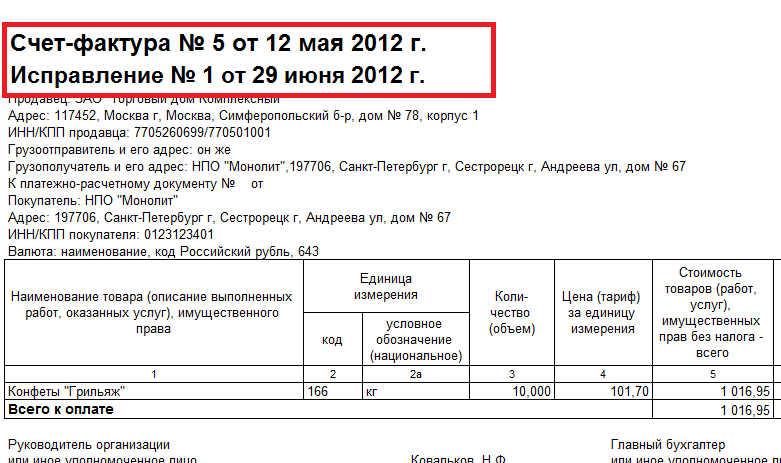

Во-первых, нужно помнить, что при внесении исправлений в счет-фактуру применяется та его форма, что действовала на дату составления первоначального счета-фактуры. На это указала ФНС в Письме от 07.06.2018 № СД-3-3/3806@ и Минфин в Письме № 03-07-11/32905.

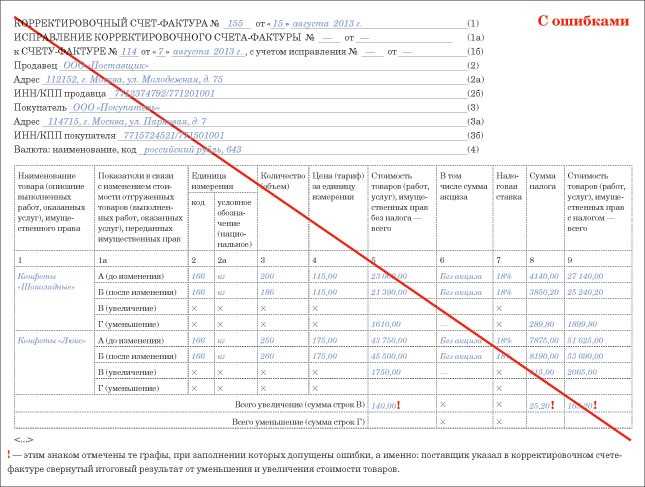

Во-вторых, при исправлении технической ошибки, допущенной при оформлении «отгрузочного» счета-фактуры, в результате чего меняется стоимость товаров (работ, услуг), выставлять корректировочный счет-фактуру не нужно. В таких случаях «отгрузочный» счет-фактура исправляется в порядке, установленном п. 7 Правил заполнения счета-фактуры (письма Минфина России от 18.12.2017 № 03-07-11/84472, ФНС России от 23.08.2012 № АС-4-3/13968@, от 01.02.2013 № ЕД-4-3/1406@).

В-третьих, не нужно исправлять счет-фактуру, если стоимость отгруженных товаров (работ, услуг) изменилась не из-за ошибки, а, например, по согласованию сторон. В этом случае продавец должен выставить корректировочный счет-фактуру ( НК РФ).

Изменения в НДС 2019, 2020, 2021 годов

Несмотря на то, что ФНС не планировала внесение изменений в бланк декларации НДС за периоды 2020 года, с 1 января 2020 года некоторые нюансы по уплате НДС все же добавились:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2020 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

В 2021 году в декларации по НДС произошли изменения по штриховым кодам в левом верхнем углу на страницах, на титульном листе, пронумерованном как страничка 001, а также:

- в первом разделе, появились новые поля;

- в первом приложении к Порядку заполнения отчетности из базового приказа ФНС, датированного 29-м октября 2014 г. № ММВ-7-3/558@, где обновлены многие коды операций.

Все эти изменения остались в актуальном бланке декларации НДС в 2022 году.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Нулевая декларация по НДС в 2022 году

Если у организации или ИП, применяющих ОСН или уплачивающих ЕСХН, и являющихся плательщиками НДС, не было облагаемых НДС операций в одном из кварталов 2022 года, и входной НДС к вычету не принимался, они могут сдать нулевую декларацию по НДС за соответствующий квартал. В нулевой декларации по НДС заполняются:

- титульный лист;

- раздел 1.

Причем такая декларация все равно сдается в электронном виде.

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Принять меры в соответствии с законодательством

Если контрагент отказывается выставить счет-фактуру без уважительных причин, необходимо воспользоваться юридическими средствами, которые предоставляет законодательство.

Для начала можно обратиться в налоговую инспекцию с претензией на отсутствие счет-фактуры от контрагента. Налоговая инспекция имеет право потребовать от контрагента выставить счет-фактуру в соответствии с российским налоговым законодательством. Если контрагент отказывается выполнить эту требование, в случае его восстановления и учетом в налоговом учете, возникает ряд различных последствий как для контрагента, так и для налогоплательщика.

Если имеются достаточные основания, можно обратиться в суд с иском о вынесении решения о том, что контрагент должен выставить счет-фактуру.

Восстановить учетные документы

Если контрагент отказывается выставить счет-фактуру, вы можете попытаться восстановить учетные документы на основании имеющихся аргументов и информации.

Одним из способов восстановления счет-фактуры является предоставление контрагенту дополнительной информации, такой как декларация налога на добавленную стоимость или другие документы, которые подтверждают факт поставки товаров или оказания услуг. Возможно, контрагент передумает и выставит счет-фактуру.

Также возможны варианты применения прямых защитных или взыскательных мер в соответствии со статьей 180 ГК РФ, если контрагент не соблюдает свои обязательства. Подробнее о подобных мерах следует обратиться к специалистам в области налогового и корпоративного права.

Вычеты после реорганизации

Ситуация: может ли налоговая инспекция отказать правопреемнику в вычете по НДС? Правопреемник предъявил к вычету налог по счету-фактуре, выставленному реорганизованной (присоединенной) организации в день ее исключения из ЕГРЮЛ.

Да, может.

Дело в том, что в день, когда присоединенную организацию исключили из ЕГРЮЛ, такая организация уже считается несуществующей. Дата ее ликвидации – это дата, когда в ЕГРЮЛ появилась запись о прекращении деятельности присоединяемой организации (п. 4 ст. 57 ГК РФ). Узнать ее можно по выписке из реестра.

В рассматриваемой ситуации продавец выставил счет-фактуру в адрес организации как раз в тот день, когда ее в итоге присоединения исключили из ЕГРЮЛ. То есть дата документа совпала с датой записи в реестре. Выходит, что счет-фактуру выставили уже несуществующей организации. И значит – с нарушением правил, установленных пунктами 5 и 6 статьи 169 Налогового кодекса РФ. А раз так, то на основании такого счета-фактуры предъявить к вычету указанную в нем сумму НДС нельзя.

А вот если бы продавец оформил счет-фактуру на день раньше, то правопреемник смог бы заявить по нему вычет. Ведь организация, которой был адресован документ, еще существовала. А по общему правилу все права и обязанности реорганизованной организации по уплате налогов возлагаются на ее правопреемников (п. 1 ст. 50 НК РФ). Это относится в том числе и к НДС. Организация-правопреемник имеет право на вычет тех сумм НДС, которые реорганизованная организация принять к вычету не успела. Это следует из положений пункта 4 статьи 162.1 Налогового кодекса РФ.

Вычет НДС по счету-фактуре, выставленному в день, когда присоединенную организацию уже исключили из ЕГРЮЛ, можно попробовать отстоять в суде. Правда, в арбитражной практике пока есть лишь примеры, когда суды, рассматривая аналогичные споры, отказывали организациям в вычетах (см., например, постановления ФАС Московского округа от 7 декабря 2009 г. № КА-А40/12886-09, Поволжского округа от 1 июля 2008 г. по делу № А12-588/2008).

Вместе с тем, когда цена вопроса, то есть сумма вычета, для организации значительна, есть смысл обратиться в суд, используя следующие аргументы.

Все хозяйственные операции должны оформляться первичными документами (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом данные первичных документов, включая сведения о лицах (организациях), совершающих хозяйственные операции, должны соответствовать фактическим обстоятельствам. Первичные документы должны быть составлены либо непосредственно в момент совершения хозяйственной операции, либо сразу после ее окончания (п. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Что же касается счета-фактуры, то этот документ продавец (исполнитель) может выставить в течение следующих пяти календарных дней (п. 3 ст. 168 НК РФ). Но не позднее. Таким образом, между датой хозяйственной операции (например, отгрузкой) и днем, когда составили счет-фактуру, может быть определенный временной интервал.

Счет-фактуру составляют на основе первого по времени первичного документа, сопровождающего хозяйственную операцию. Следовательно, реквизиты счета-фактуры должны соответствовать реквизитам этого первичного документа. Такие разъяснения содержатся в письме ФНС России от 21 января 2010 г. № 3-1-11/22.

Если реорганизация произошла в промежутке между хозяйственной операцией (в рассматриваемой ситуации – отгрузкой) и составлением счета-фактуры, поставщик не вправе указывать в счете-фактуре данные, которые отличались бы от данных первичного документа (накладной или акта приема-передачи). Единственно правильный вариант – указать в качестве покупателя присоединенную организацию, которая была реальным участником совершенной сделки. В ходе реорганизации первичные документы, подтверждающие операцию, и регистры бухучета, в которых она была отражена, присоединяемая организация передает правопреемнику (п. 2 ст. 58 ГК РФ). И тот факт, что в день составления счета-фактуры деятельность этой организации была прекращена, не должен лишать правопреемника права, предусмотренного пунктом 4 статьи 162.1 Налогового кодекса РФ.

Стоит учитывать, что в каждом конкретном случае суд принимает решение по своему внутреннему убеждению, с учетом всех представленных доказательств (ст. 71 АПК РФ). Если организации удастся убедить судей, что в рассматриваемой ситуации иной вариант оформления счета-фактуры был невозможен, положительный исход дела вполне вероятен.

Счет-фактура выставлена с большой задержкой

Авиакомпания продала контрагенту имущество. Дата акта приема-передачи – 29.12.2012, дата счета-фактуры — 09.01.2013 (первый рабочий день по истечении 5 календарных).

Часто у предпринимателей, ведущих деятельность в сфере торговли, возникает вопрос: с какого момент необходимо отсчитывать 5 дней? Если отгрузка товара осуществлена сегодня, то 5-тидневный срок необходимо отсчитывать с завтрашнего дня.

Хотя компаниям нередко удается доказать, что расходы на товары обоснованны, даже если, например, доверенность датирована позже договора (постановление ФАС Западно-Сибирского округа от 9 октября 2012 г. по делу № А45-6790/2012). Но проще скорректировать документы, чем судиться с налоговиками.

Мы работаем только по рабочим дням. Занимаемся импортом, продукция от иностранного поставщика доставляется экспедитором до конечного покупателя. Накладную ТОРГ-12 и счет-фактуру выписываем в день поступления товара на склад покупателя. Вопрос: Будет ли ошибкой выставление документов (ТОРГ-12 и сч-ф) в выходной день, если транспортная компания в этот день доставила товар до конечного покупателя?

Можно и не исправлять

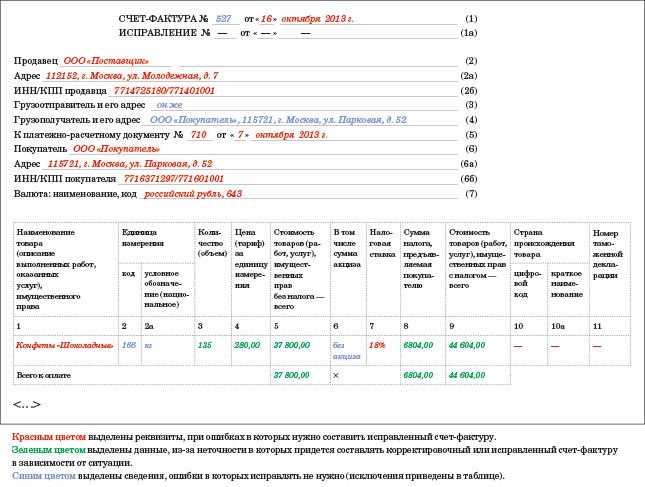

Согласно нормам законодательства исправлению подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

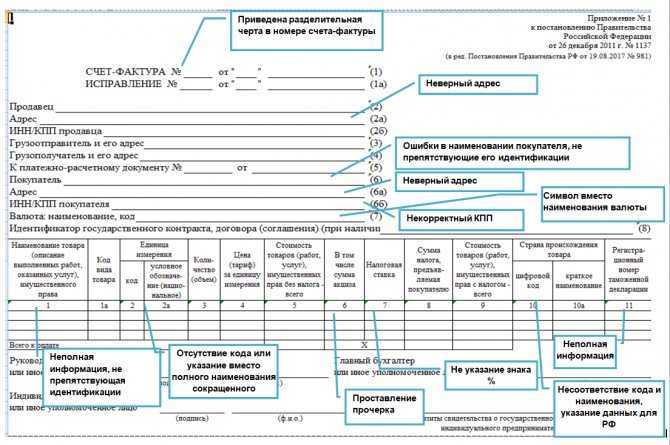

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 Правил заполнения счета-фактуры: в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок ( НК РФ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно НК РФ в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Что делать, если забыли выставить документ на реализацию?

Часто в процессе документального оформления сделок могут совершаться некоторые несоответствия, документы могут быть не составлены или составлены неправильно, в таких ситуациях необходимо производить дополнительные действия для того, чтобы уладить данную ситуацию. В противном случае налоговые вычеты получены не будут, поскольку основным основанием для этого является правильно составленный документ.

Сделка должна быть проведена в соответствии с законодательными нормами. Как быть, если забыли своевременно провести документ от поставщика?

При выявлении несоответствия или отсутствия счета-фактуры необходимо незамедлительно составить данный документ в соответствии с правилами и предоставить его покупателю в срок 5 дней с момента его составления.

В счете необходимо указать дату именно проведения сделки, дополнительно составляется акт выполненных работ, который вместе со счетом отправляется по адресу заказчика. Данный акт также оформляется датой фактического проведения сделки. Подробнее о том, взаимозаменяемы ли счет-фактура и акт выполненных работ, читайте тут, а более детально о правилах оформления доверенности на подписание счетов-фактур и актов выполненных работ узнайте в этом материале.

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

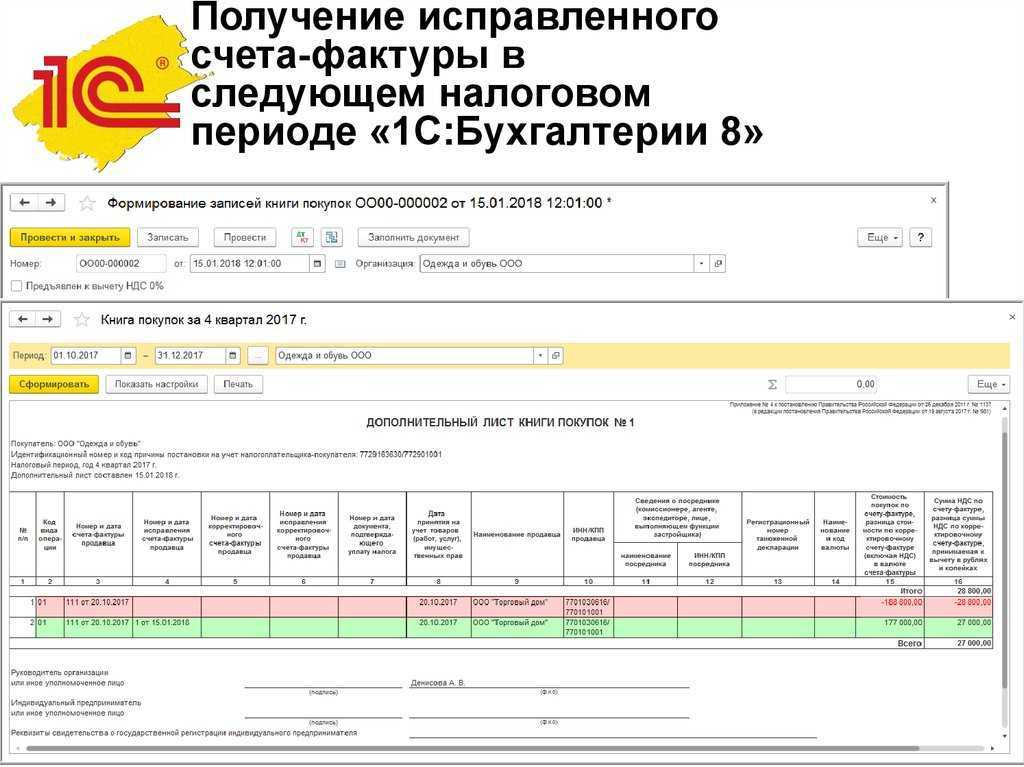

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 п. 1 ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 п. 1 ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 (см. также Письмо Минфина России № 03-07-11/84472).

Зайцева С. Н.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу