Постановление правительства об отмене

В 2015 году вступило в силу Постановление правительства РФ №749, согласно которому это удостоверение перестало быть документом обязательного заполнения.

Основные причины проведения такой корректировки:

- сокращение общего числа документов в обороте организации;

- предоставление предприятию полной свободы в вопросе разработки и использования бланков отчетности.

Как подтвердить факт служебной поездки

Отмена командировочных удостоверений вызвало проблему подтверждения служебных поездок. Поэтому заполнение выполняется в индивидуальном порядке по решению работодателя в том случае, если наличие удостоверения полезно для учета расходов или ведения делопроизводства.

В ПП РФ №749 указывается, что основными подтверждающими командировку документами являются билеты, чеки и квитанции о поездке.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

- Директор саентолог что делать

- Спасибо что взяли на работу

- Что делает директор агентства недвижимости

- В чем заключается работа бухгалтера в бюджетной организации

- На сколько оклады замов и главбуха должны быть ниже оклада руководителя

Что делать, если «первичка» на иностранном языке

Логично предположить, что часть документов, подтверждающих расходы в загранкомандировке, будет составлена на иностранном языке. Контролирующие органы считают, что нужно на отдельном листе сделать построчный перевод таких документов на русский язык — либо своими силами, либо обратившись в бюро переводов.

Для авиабилетов и других перевозочных документов, выписанных на иностранном языке, Минфин требует переводить лишь реквизиты, необходимые для признания прибыльных расходов (Ф.И.О. пассажира, направление, N рейса, дата вылета или прилета, стоимость билета). Перевод информации, не имеющей существенного значения для подтверждения расходов (например, условий применения тарифа, правил авиаперевозки, правил перевозки багажа), делать не обязательно.

А вот по мнению ФНС, необходимости в переводе электронного авиабилета на русский язык вообще нет. Ведь такой авиабилет — это унифицированная международная форма документа. Поэтому большинство реквизитов билета заполняется в соответствии с Единым международным кодификатором.

Однако к отсутствию перевода других подтверждающих документов (кроме авиабилетов), например счетов из гостиницы или за аренду машины либо услуги такси, налоговики наверняка будут придираться, упирая на то, что невозможно установить целевой характер произведенных расходов.

И скорее всего, они не упустят случая доначислить вашей компании налог на прибыль, а также пени и штрафы.

Но есть шансы отбиться от налоговых претензий в суде. Некоторые суды, разбирая подобные дела, справедливо отмечали, что:

— в НК РФ не установлена обязанность налогоплательщика переводить документы, составленные на иностранном языке;

— налоговому органу ничто не мешает воспользоваться своим правом на приостановление налоговой проверки для перевода документов на русский язык.

Совет

Дабы не будить в налоговиках зверя, документы на иностранном языке лучше все-таки перевести на русский язык. Тем более что сделать перевод может и ваш сотрудник, владеющий нужным иностранным языком, если это входит в круг его должностных обязанностей. Если же вы обратитесь за переводом в специализированную организацию, то затраты на перевод можно учесть в прочих расходах.

Передайте рутину travel-сервисам

Почему отпуск с КЭДО — это просто? Важная составляющая организации любой деловой поездки — подбор билетов и бронирование гостиниц. Часто эта работа ложится на плечи секретарей или кадровых специалистов, требует времени и ресурсов.

Почему отпуск с КЭДО — это просто? Важная составляющая организации любой деловой поездки — подбор билетов и бронирование гостиниц. Часто эта работа ложится на плечи секретарей или кадровых специалистов, требует времени и ресурсов.

Но что если передать такие задачи специализированным сервисам? На российском рынке такие решения широко представлены, среди них — Smartway, Ракета и другие. С их помощью можно получить качественную услугу и сэкономить время, ведь большая часть рутинных операций передается другой стороне. Если в организации нет отдельного сотрудника, ответственного за билеты и гостиницы, если поток командируемых большой или в деловые поездки отправляются целые делегации, такой сценарий становится предпочтительным.

У подобных сервисов есть удобная фишка: на первом этапе расходы по командировкам сотрудников конкретной организации поставщик услуг берет на себя, а в конце месяца выставляет счет по всем затратам. Таким образом, вместо того, чтобы отдельно оплачивать каждый билет и каждую бронь, заказчик услуг получает и проводит только один счет, что очень удобно.

Сервисы для организации командировок в рамках заказной разработки можно интегрировать со специализированными решениями для управления кадровыми процессами, например, с системой Directum HR Pro. В этом случае всё становится еще проще: проездные документы и подтверждения бронирования гостиницы поступят сотруднику в личный кабинет основной системы по каналам интеграции. Оттуда работник сможет сохранить их на свое устройство или распечатать без каких-то дополнительных усилий.

Часть 3

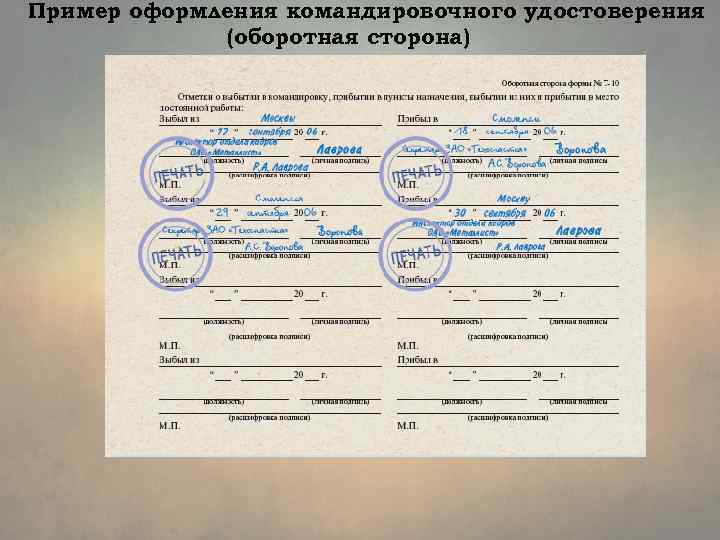

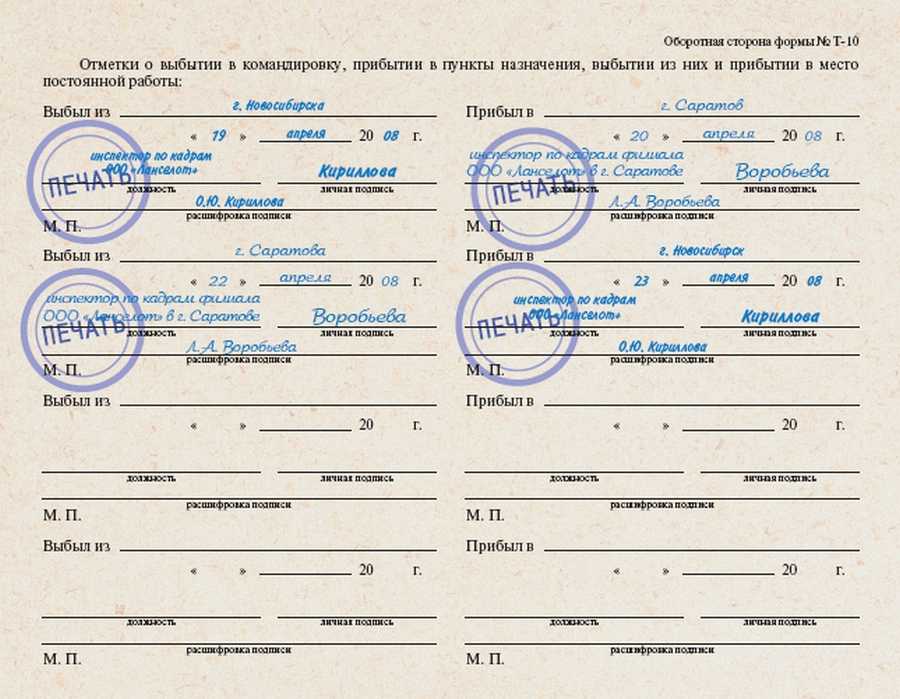

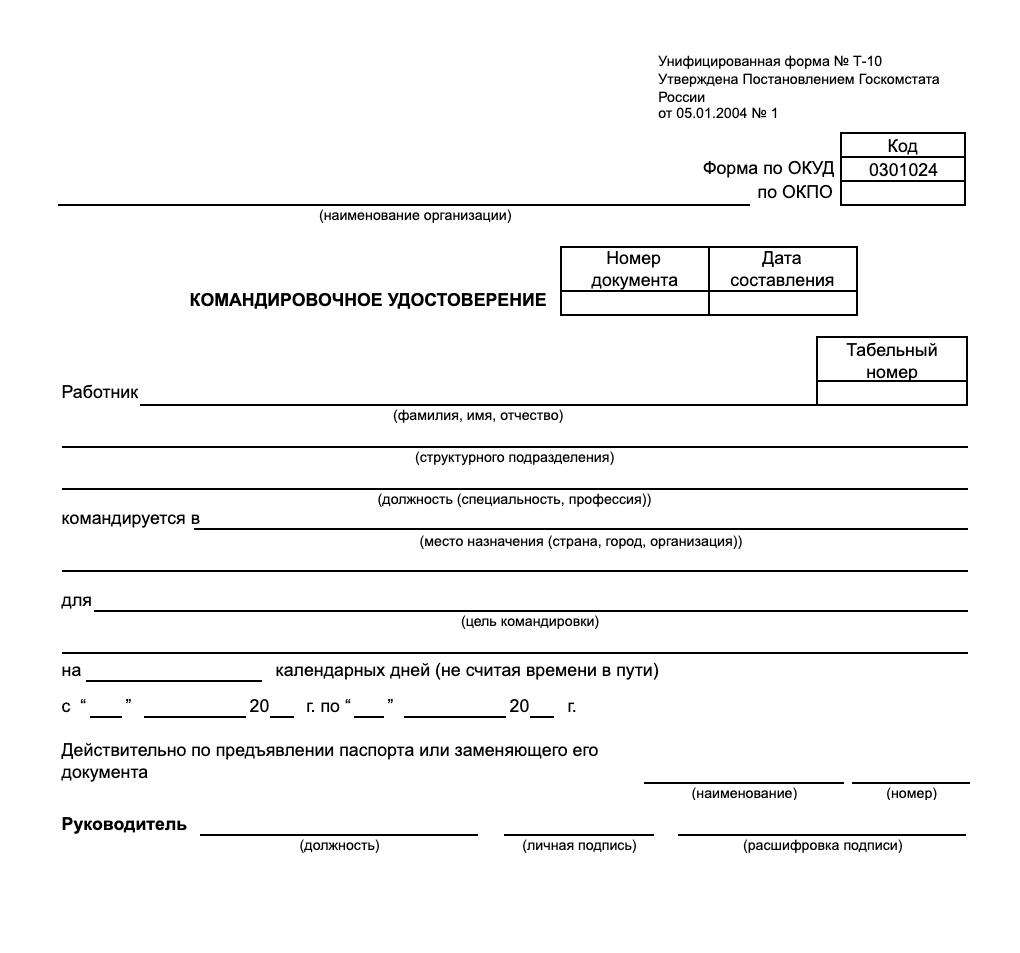

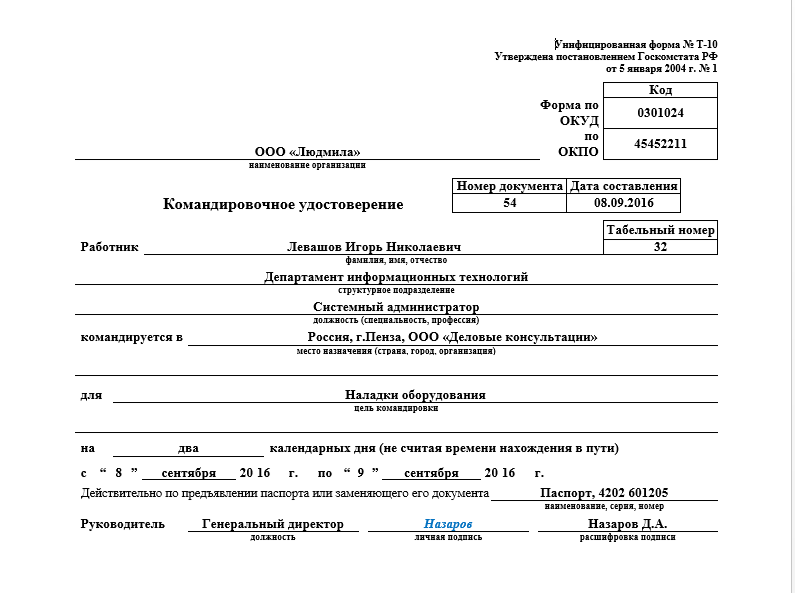

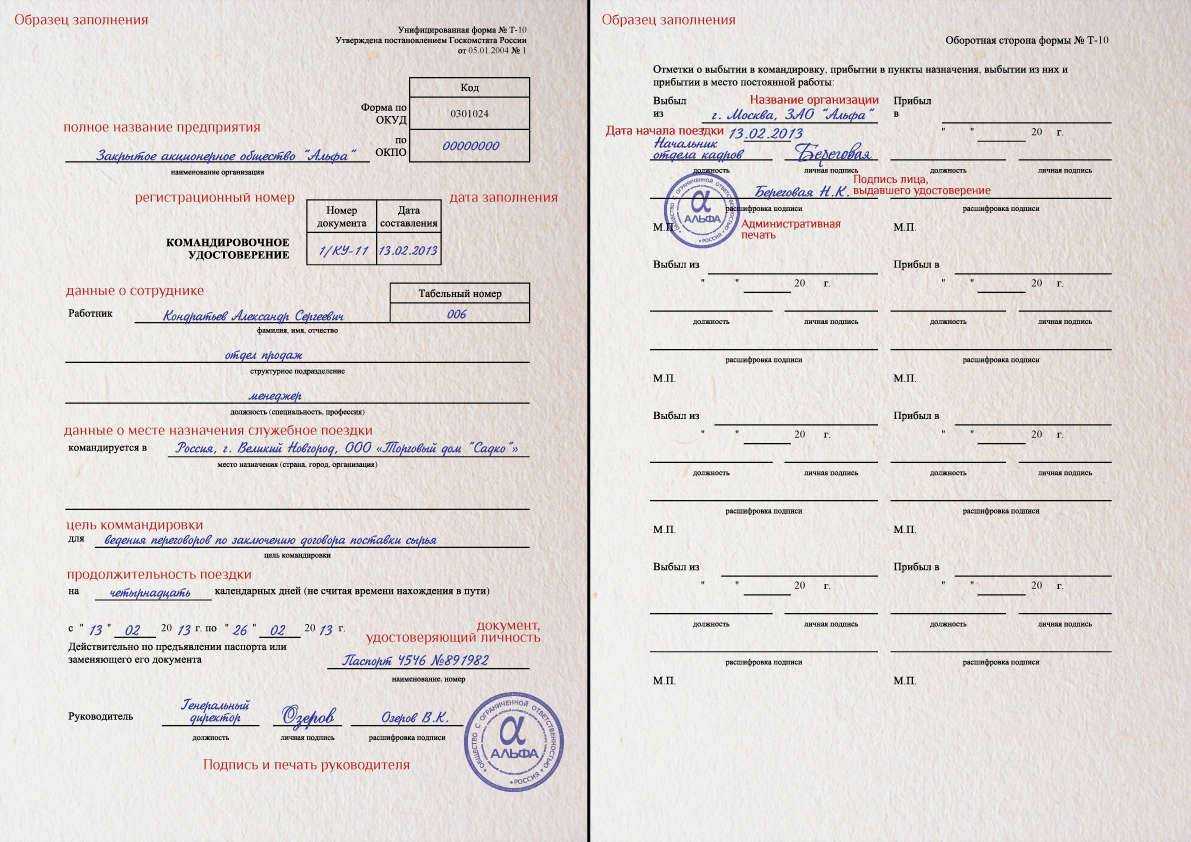

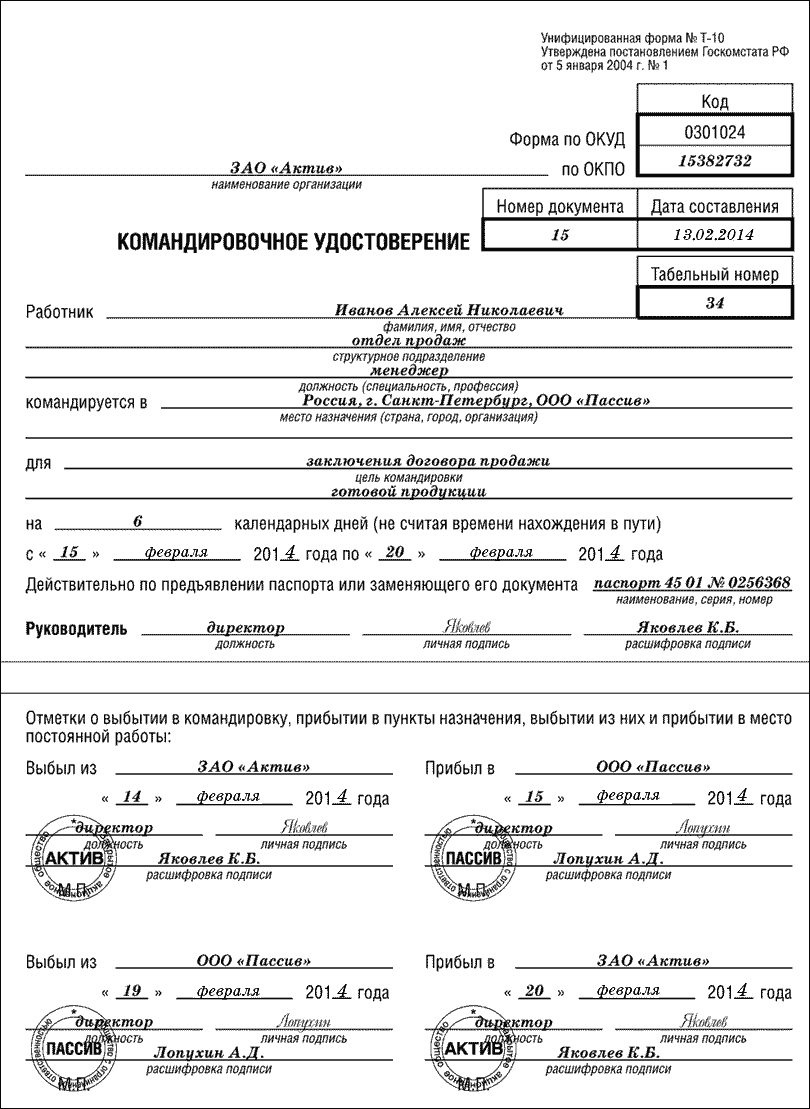

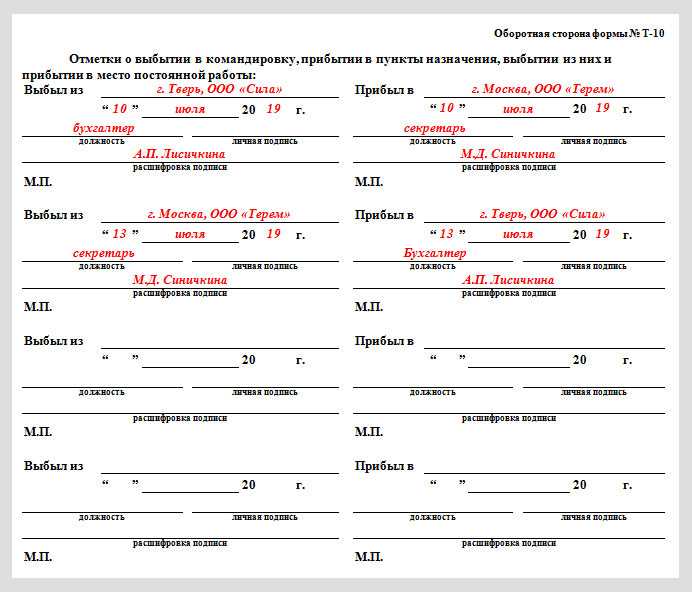

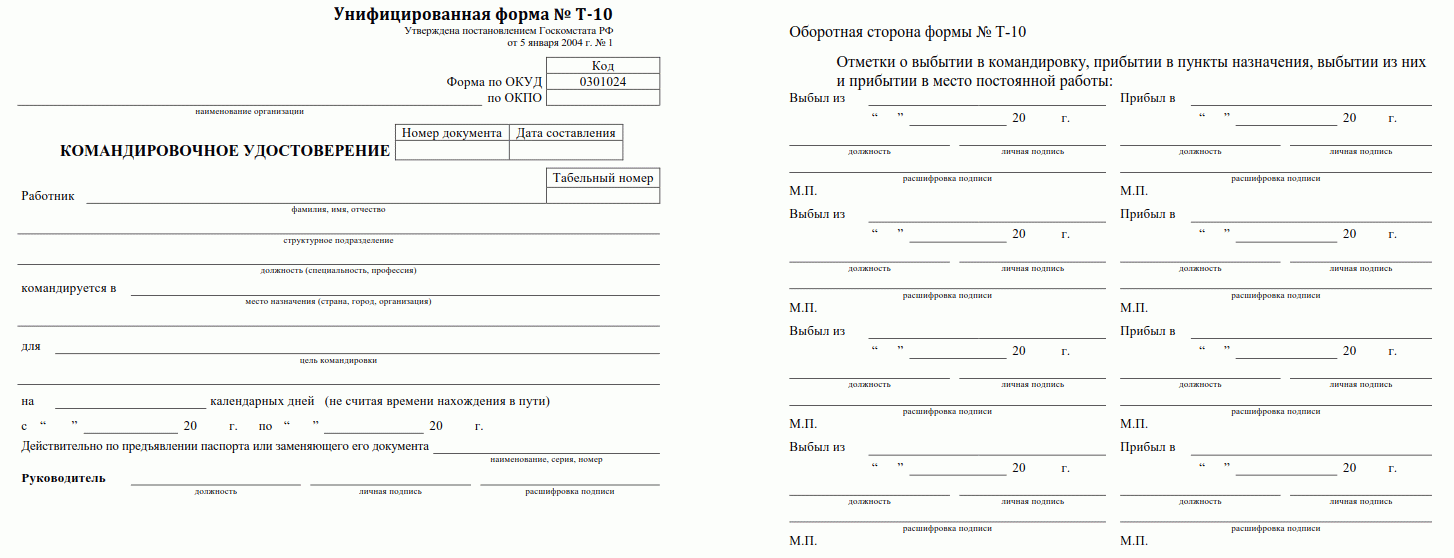

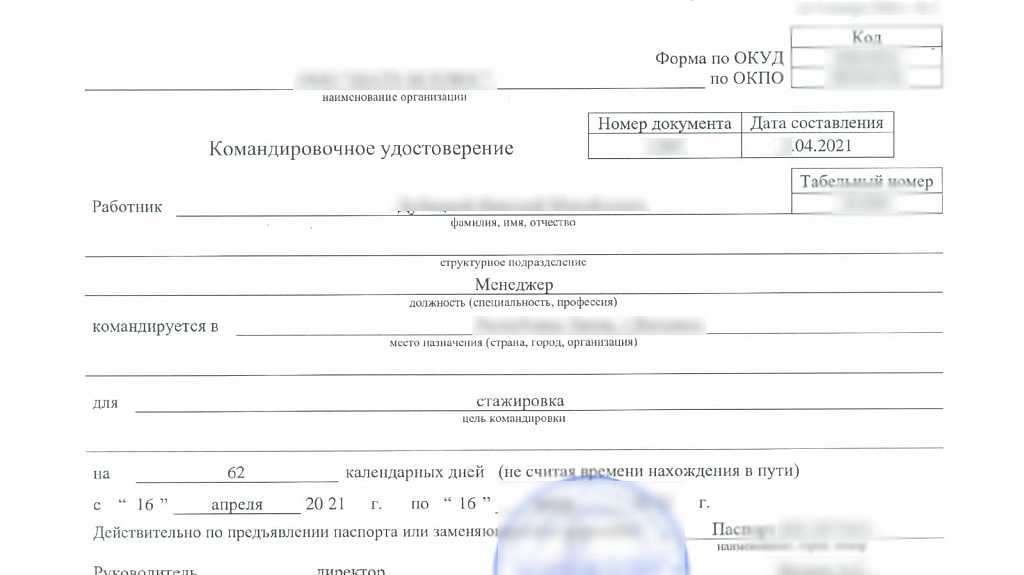

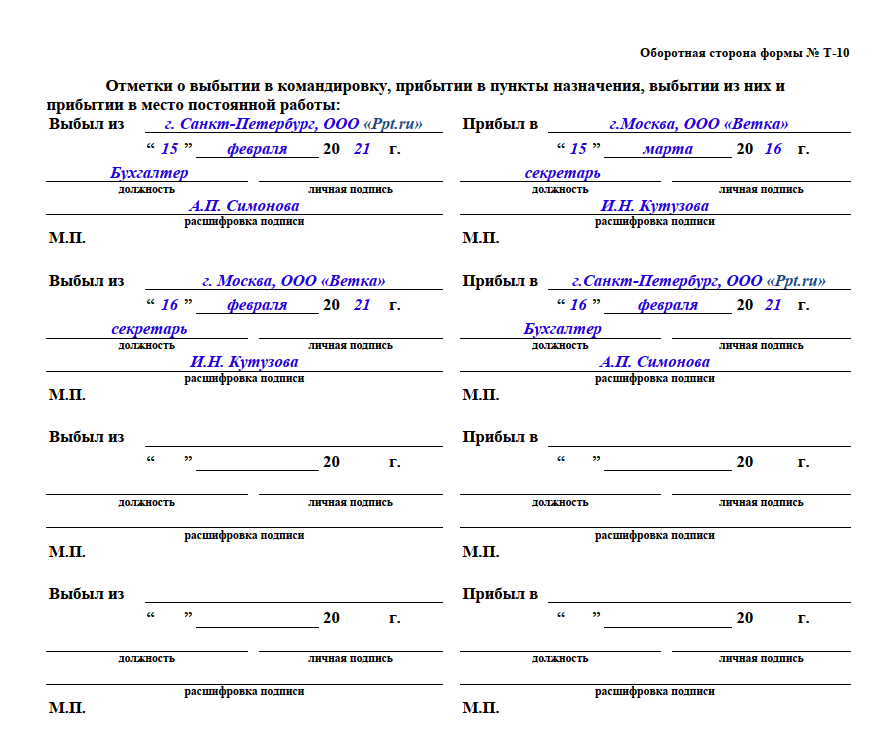

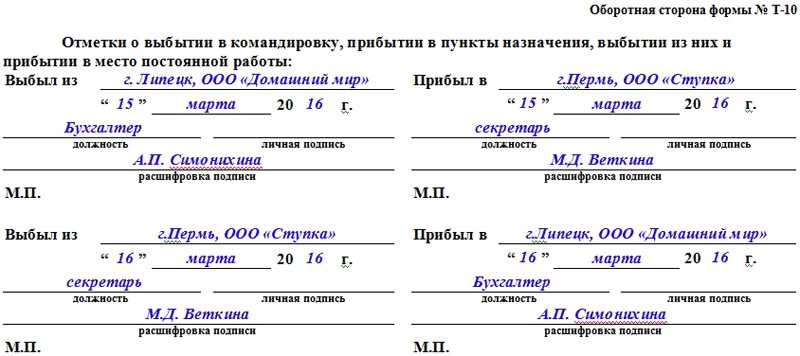

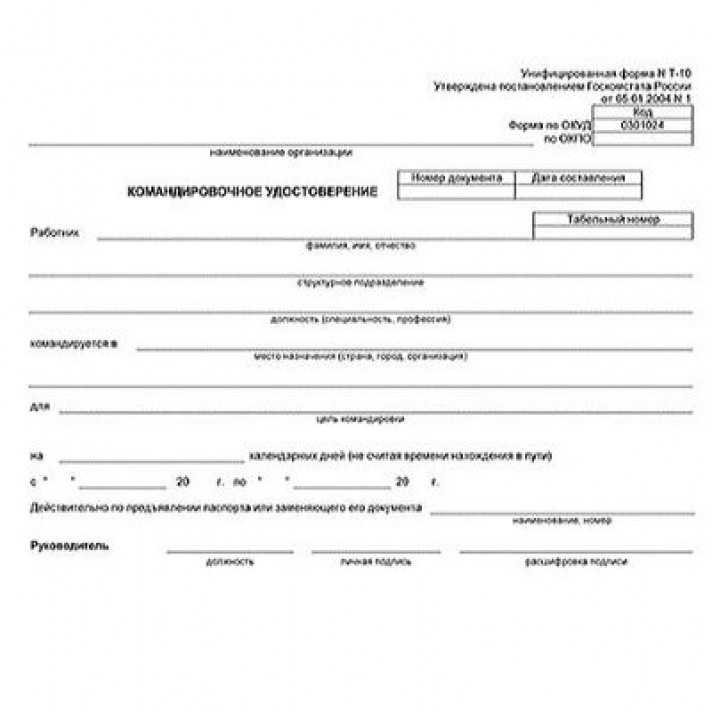

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

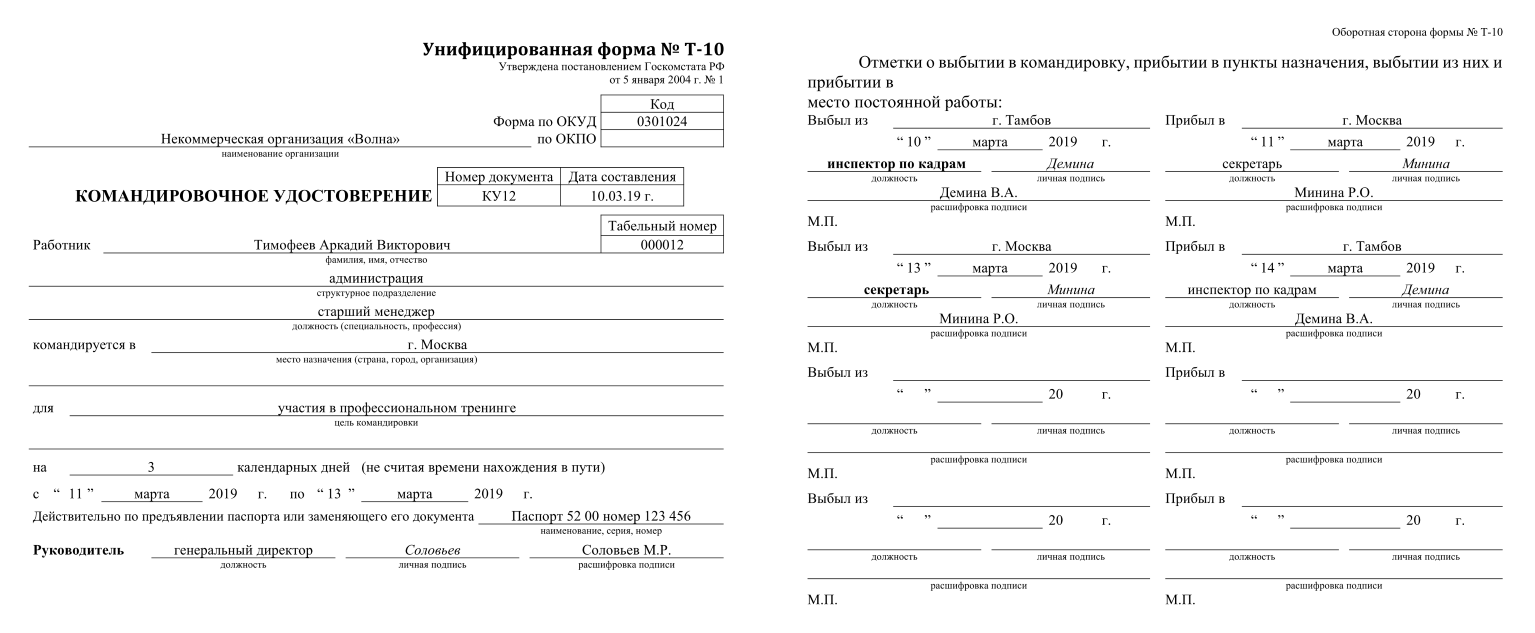

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Куда и в какие сроки сдавать командировочное удостоверение

По возвращении из командировки работник обязан сдать заполненное командировочное удостоверение:

- В отдел кадров;

- Бухгалтеру;

- Иному лицу, ответственному за учет командировок в организации.

Ранее был установлен срок в 3 рабочих дня, но теперь он определяется локальными нормативными актами организации.

Вместе с удостоверением сдаются документы, подтверждающие расходы на командировку, а также отчет о ее результатах.

Командировочное удостоверение используется в дальнейшем кадровой службой для учета рабочего времени сотрудника, а бухгалтерией — для подтверждения затрат на командировку.

ВОПРОС УЧАСТНИКА

– Мы выдали сотруднику деньги под отчет. А в качестве подтверждающего документа он принес только кассовый чек. Достаточно ли только чека с расшифровкой покупок для подтверждения расходов?

– В письме от 25 июня 2013 г. № ЕД-4-3/11515 представители налоговой службы сообщили, что подтвердить расходы подотчетника можно только кассовым чеком. Но для того чтобы учесть этот расход в целях налогообложения, одного этого документа недостаточно. Свою позицию инспекторы аргументируют так. Чек не содержит всех обязательных реквизитов первичного документа: в нем отсутствуют должности лиц, совершивших сделку, и их подписи. Он только подтверждает то, что сотрудник рассчитался с продавцом за покупку. Однако какие еще конкретно документы должны быть у компании помимо чека для признания расхода, налоговики в письме не сообщают. А говорят лишь то, что такой документ должен доказывать связь между расходами и хозяйственной деятельностью компании. Теоретически сам авансовый отчет является таким документом. Ведь подписывая его, руководитель компании признает оправданность и целесообразность расходов. Чтобы избежать проблем с инспекторами, лучше заручиться дополнительными документами по покупке.

Продолжим алгоритм действий. Вы уже проверили авансовый отчет и не нашли в нем ошибок. Тогда можно передать его на утверждение руководителю. Бывает, что сотруднику приходится потратить больше денег, чем ему было выдано. Или, наоборот, меньше. Компания сама устанавливает, в какие сроки нужно рассчитаться с работником по авансовому отчету окончательно (п. 6.3 Указаний № 3210-У). Время, в течение которого сотрудник должен вернуть неизрасходованные деньги или получить от компании перерасход, должны быть прописаны в положении о работе с подотчетниками. Кстати, сотрудник может вернуть неизрасходованный остаток подотчетных как наличкой, так и перечислением со своей карточки на счет компании.

Но на практике сотрудники часто сначала тратят свои личные деньги на покупки для компании, а после бухгалтерия компенсирует им расходы. Оформлять авансовый отчет в таком случае будет ошибкой. Здесь речь уже не идет о подотчете. Поэтому попросите сотрудника написать заявление о возмещении служебных расходов.

Нет отметок или они не те — быть претензиям

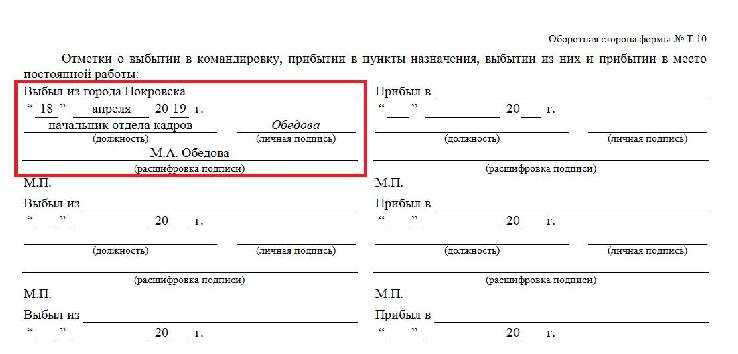

Отметки в форме N Т-10 о датах приезда и выезда подтверждают фактический срок пребывания в командировке. Они должны быть заверены подписью должностного лица с ее расшифровкой и печатью организации, куда направлен работник. Если работник командирован в несколько организаций, то отметки должны быть поставлены каждой из них (Статья 166 ТК РФ; п. 7 Положения об особенностях направления работников в служебные командировки). Поэтому если в командировочном удостоверении отметок нет либо они не соответствуют наименованию организации, в которую был направлен работник, то налоговые органы считают, что подтвердить таким документом фактический срок пребывания работника в служебной поездке нельзя. А значит, расходы на командировку не могут быть учтены в целях налогообложения прибыли (Письма УФНС России по г. Москве от 07.07.2008 N 20-12/064123.1, от 03.07.2007 N 20-12/062183).

В командировочном удостоверении должны стоять отметки о прибытии/выбытии, которые нужно ставить именно в той организации, которая указана на первой странице командировочного удостоверения в поле «Место назначения (страна, город, организация)». В ином случае работнику могут не возместить расходы на командировку.

И никакие другие документы подтвердить тот факт, что работник был в командировке, не помогут.

Из авторитетных источников Бахвалова Александра Сергеевна, главный специалист-эксперт отдела налогообложения прибыли (дохода) организаций Департамента налоговой и таможенно-тарифной политики Минфина России «Отметки в командировочном удостоверении о прибытии в место командировки и убытии из него обязательны для правильного оформления этого документа. Поэтому, даже если цель командировки выполнена, есть акт приема-передачи работ, для выполнения которых работник направлялся в командировку, есть счета гостиницы, посадочные талоны на самолет, без отметок принимающей стороны в удостоверении расходы на командировку учесть нельзя».

Однако суды не столь строги. В некоторых ситуациях у вас есть шанс «отбить» свои расходы. Давайте посмотрим, в каких именно.

Рассчитываемся с работником

Итак, авансовый отчет утвержден руководителем. И вы видите, что командированный работник израсходовал выданный ему аванс не полностью или не подтвердил какие-то затраты первичными документами. В этом случае он должен вернуть неизрасходованную сумму в кассу по приходному кассовому ордеру.

Если работник в срок, отведенный для окончательного расчета по выданному ему авансу (3 рабочих дня (Пункт 11 Порядка)), не вернет неиспользованный остаток, вы можете удержать эту сумму из его зарплаты (Статья 137 ТК РФ). Для этого нужно, чтобы (Статья 248 ТК РФ):

— в течение месяца со дня окончания 3-дневного срока руководитель издал письменное распоряжение о взыскании с работника неизрасходованной суммы;

— работник дал письменное согласие на удержание этой суммы из зарплаты, если она превышает его средний месячный заработок.

В том случае, когда в командировке работник израсходовал больше денег, чем ему было выдано, сумму перерасхода нужно ему возместить. Желательно сделать это не позднее ближайшей выплаты ему зарплаты.

Ложные суточные

Представьте, работник направляется в однодневную командировку по России. Суточные ему при этом выплачивать не положено. Такой вывод из положений п. 11 Положения № 749 давно сделали Президиум ВАС РФ (Постановление от 11.09.2012 № 4357/12 по делу № А27-2997/2011) и Минфин России (Письма от 09.09.2021 № 03-04-05/73114, от 17.05.2018 № 03-15-06/33309, от 02.09.2015 № 03-04-06/50607, от 26.05.2015 № 03-03-06/30062 и др.).

С какой целью вообще выплачиваются суточные? По сути, они никак не связаны с выполнением служебного задания и позиционируются ст. 168 ТК РФ как дополнительные расходы, связанные с проживанием сотрудника вне места постоянного жительства. Т. е., это расходы на личные нужды работника, оказавшегося вдали от дома и заполненного холодильника. Бухгалтер ценит, что расходы в пределах суточных не нужно подтверждать документально.

Но если суточных при однодневной поездке работнику не причитается, а работодатель все равно считает нужным оплатить ему хотя бы питание, куда же приписать такие расходы?

Минфин не отрицает, что перечень расходов, связанных с командировками, в пп. 12 п. 1 ст. 264 НК РФ и с учетом ст. 168 ТК РФ открытый, т. е., учесть можно любые расходы, которые предусмотрены локальным нормативным актом, понесены с согласия или ведома работодателя и связаны с выполнением служебного задания.

А как с выполнением служебного задания связано питание работника за счет работодателя в однодневной командировке? Да, в общем-то, обычно никак

Нужно обратить внимание на Письма Минфина России от 03.11.2020 № 03-03-06/1/95840, от 09.09.2021 № 03-04-05/73114, где ведомство приходит к выводу, что если организация оплачивает за командированного на день работника питание именно в интересах последнего, а не в интересах организации, то такие квазисуточные нельзя ни включить в расходы, ни освободить от НДФЛ и страховых взносов. Вместе с тем, если это, например, был деловой обед (завтрак и т.п.), расходы на который документально подтверждены, возможно учесть затраты в составе представительских – ведь тогда это уже траты не в интересах работника, а на нужды работодателя

Главное тут – не принять эти расходы за суточные и озаботиться их документированием, от чего в случае с суточными мы избавлены.

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

- расходы на проезд;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

- расходы на оформление загранпаспорта, визы и других документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

- при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

- даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

- при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

- при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Командировка – как упростить оформление

1. Составьте подробный план командировки

Прежде чем начать оформление командировки, составьте подробный план своих действий. Определите цель командировки, перечислите запланированные даты и расположение точек назначения, укажите ожидаемые расходы и необходимые документы для оформления.

2. Соберите все необходимые документы заранее

Чтобы не тратить время на поиск и сбор необходимых документов в последний момент, соберите их заранее. Это поможет избежать лишних задержек и споров с бухгалтерией. В перечень необходимых документов могут входить: приказ о командировке, договор с отелем, авиабилеты, копии удостоверений личности и т.д.

3. Используйте электронное оформление командировок

Для упрощения процесса оформления командировок предлагается использовать электронные сервисы или программы. Они позволяют составить смету расходов, сформировать заявку на командировку, автоматически собрать все необходимые документы и передать их на рассмотрение руководству и бухгалтерии. Это позволяет существенно сократить время на оформление командировки и избежать возможных ошибок.

4. Не забывайте о порядке оформления отчетности

Одним из важных этапов оформления командировки является оформление отчетности по результатам командировки. В отчете необходимо указать все детали и результаты командировки, а также приложить копии всех документов, подтверждающих затраты

Важно не забывать о сроках предоставления отчетности и следить за их соблюдением

5. Обратитесь за помощью к специалистам

Если вам сложно самостоятельно оформить командировку, не стесняйтесь обратиться за помощью к специалистам. В компании обычно есть отдел кадров или кадровый агент, который занимается оформлением командировок. Они смогут подсказать вам все необходимые действия и помочь с оформлением документов.

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Дата о прибытии в командировочном удостоверении

Директор должность личная подпись Генеральный директор должность личная подпись Иванов И.П. расшифровка подписи Петров А.В. расшифровка подписи М.П. М.П.

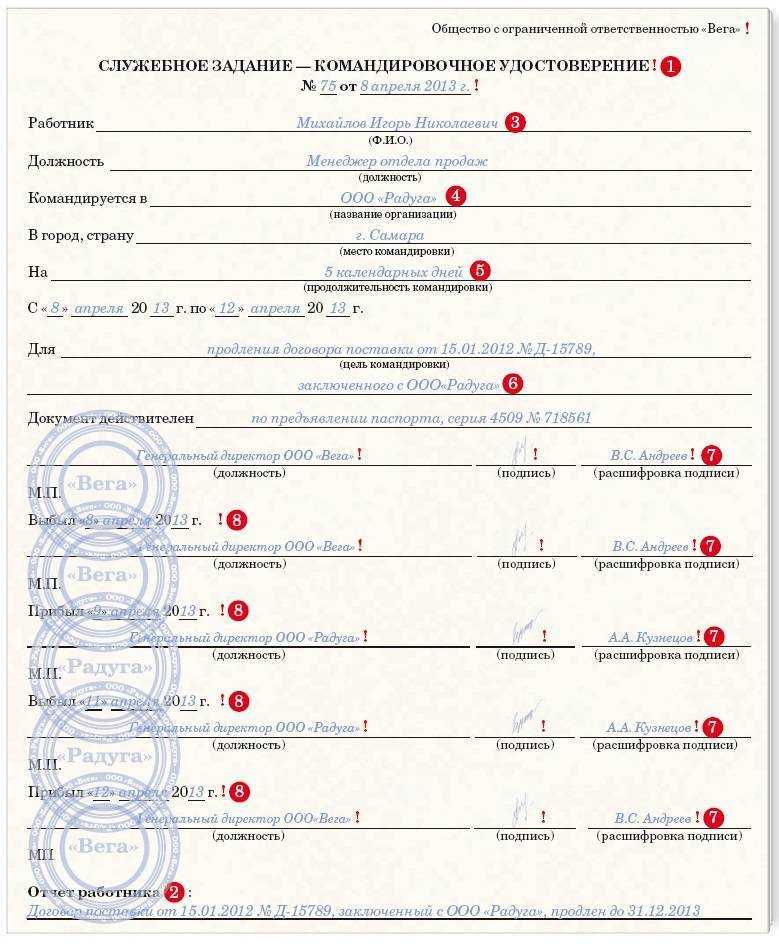

Объясни работнику В командировочном удостоверении должны стоять отметки о прибытии/выбытии, которые нужно ставить именно в той организации, которая указана на первой странице командировочного удостоверения в поле «Место назначения (страна, город, организация)». В ином случае работнику могут не возместить расходы на командировку.

Если работник командирован в несколько организаций, то отметки должны быть поставлены каждой из нихст. 166 ТК РФ; п. 7 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

Об отметках в командировочном удостоверении

Срок командировки В соответствии со статьей 168 Трудового кодекса РФ при направлении в служебную командировку работодатель обязан возмещать работнику:– расходы по проезду;– расходы по найму жилого помещения;– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);– иные расходы, произведенные работником с разрешения или ведома работодателя.В случае если в командировочном удостоверении неверно указана дата выбытия или прибытия работника, может возникнуть вопрос о правильности исчисления суточных и компенсации специалисту среднего заработка за период нахождения в поездке. |В целях исчисления НДФЛ суточные принимаются по нормам (700 руб. в день – при командировках по России и 2500 руб.

Дата прибытия в командировочном удостоверении

Если же цена вопроса высока, лучше попросить организацию, в которую был командирован работник, прислать вам командировочное удостоверение с ее отметками по почте.

А если договориться нельзя (например, когда работник был командирован для участия в судебном заседании), то лучше съездить самим и поставить нужные отметки.

Не пускайте этот вопрос на самотек, ведь, кроме проблем с налогом на прибыль, могут добавиться и споры по НДФЛ и взносам. Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Командировка»: 2018 г.

- Работник трудился в свой выходной в командировке, № 9

- Оплачиваем выезд в командировку в выходной, № 7

- Загранкомандировки: оформление, суточные, расходы, № 6

2017 г.

Срок командировки В соответствии со статьей 168 Трудового кодекса РФ при направлении в служебную командировку работодатель обязан возмещать работнику: – расходы по проезду; – расходы по найму жилого помещения; – дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); – иные расходы, произведенные работником с разрешения или ведома работодателя. В случае если в командировочном удостоверении неверно указана дата выбытия или прибытия работника, может возникнуть вопрос о правильности исчисления суточных и компенсации специалисту среднего заработка за период нахождения в поездке. Впрочем, если ошибка допущена в командировочном удостоверении, реальный срок командировки может быть определен на основании других документов: счета из гостиницы, в котором указан период проживания, авиабилета, в котором указана дата вылета и прилета и т. п.

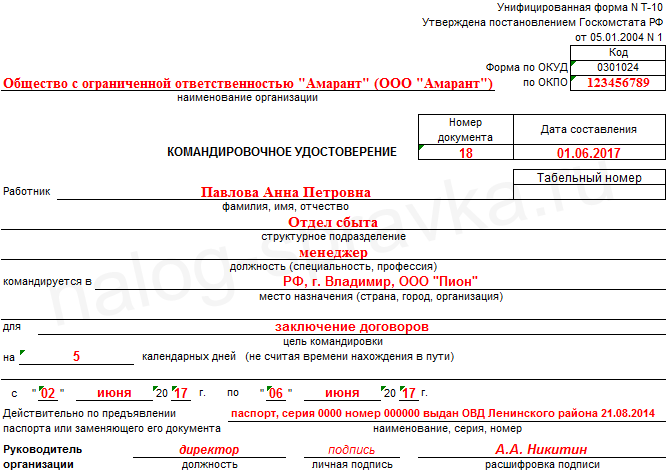

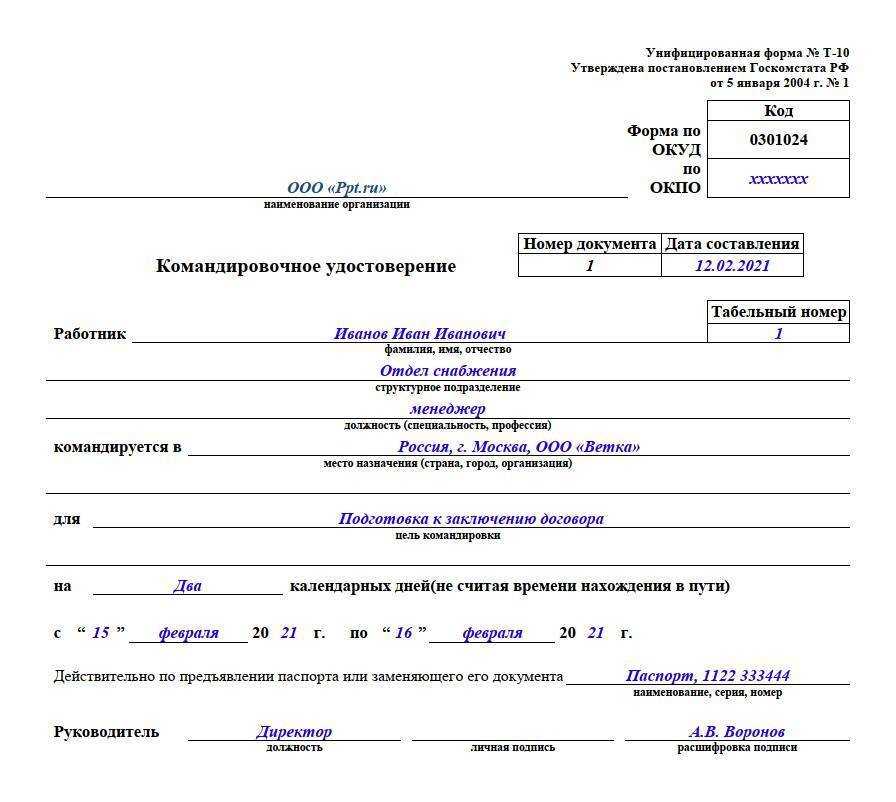

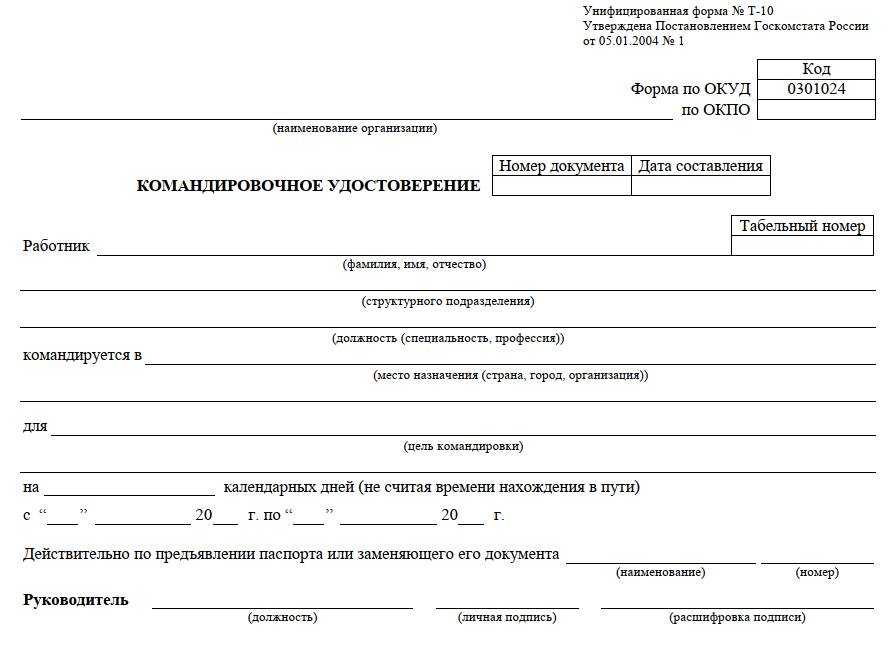

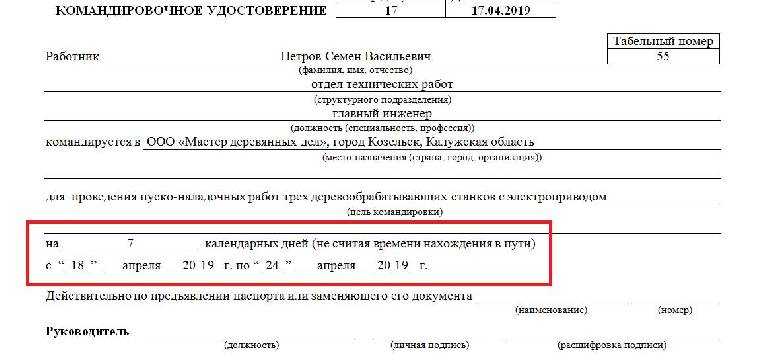

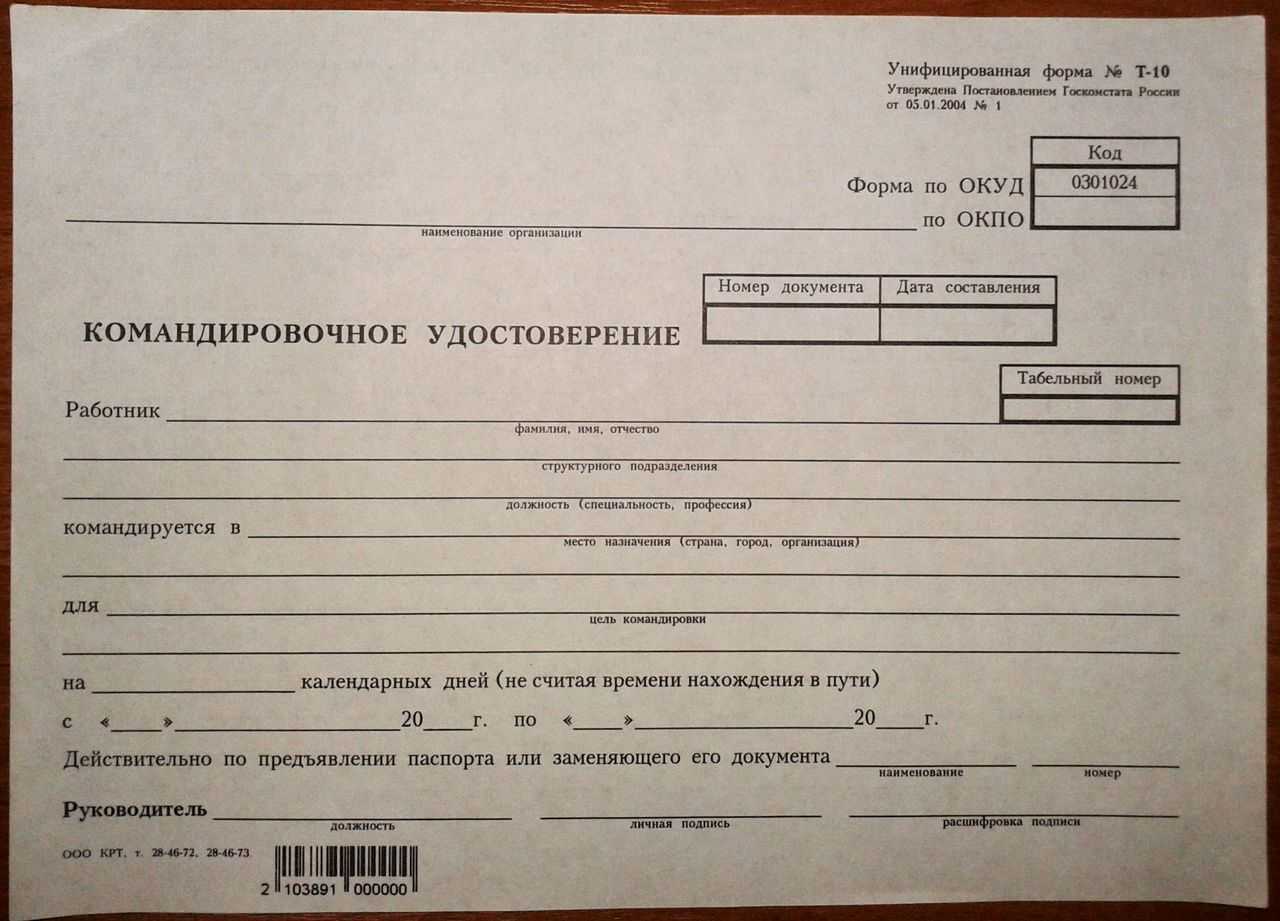

На основании утвержденного служебного задания кадровая служба (уполномоченный сотрудник организации) готовит приказ о направлении в командировку (форма № Т-9или № Т-9а). Приказ подписывает руководитель организации или уполномоченный им сотрудник (например, заместитель). Такие правила установлены разделом 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г.

№ 1 и пунктом 6

Положения, утвержденногопостановлением Правительства РФ от 13 октября 2008 г. № 749. Как указать начало и окончание командировки в документах.

Действия после окончания командировки

По окончании командировки генеральному директору следует выполнить несколько важных действий для закрытия процесса и своевременного возврата в штатное положение.

1. Подготовка отчетности

Первым шагом является подготовка детального отчета о выполненной работе и затратах во время командировки. В отчете необходимо указать цели и задачи командировки, рассмотреть достигнутые результаты и предоставить доказательства расходов (квитанции, счета и т. д.). Отчет должен быть структурированным, легко читаемым и содержать все необходимые сведения для оценки эффективности командировки.

2. Подписание сотрудниками документов

Для закрытия финансовых вопросов по командировке генеральный директор должен провести процедуру подписания необходимых документов. В частности, это может включать подписание отчета о командировке и расходных документов, подтверждающих затраты на проживание, питание, транспорт и прочие расходы. Все документы должны быть оформлены согласно установленным требованиям и надлежащим образом храниться в архиве компании для будущей проверки и аудита.

4. Проведение обратной связи

После проведения анализа результатов командировки генеральный директор может провести обратную связь со своими подчиненными и другими участниками командировки. Обратная связь может быть организована в форме совещания, электронных писем или индивидуальных встреч. Целью обратной связи является обсуждение полученных результатов, выявление проблем и совместное поиск путей их решения, а также обмен опытом и улучшение командного взаимодействия.

5. Возврат к повседневной работе

По завершении всех процедур по командировке генеральный директор должен вернуться к повседневным задачам и обязанностям. Необходимо провести встречу с руководством компании и подчиненными, чтобы обменяться актуальной информацией, уточнить текущие задачи и принять меры по их реализации. Возврат к повседневной работе должен быть плавным и организованным, чтобы минимизировать период адаптации и обеспечить непрерывность в бизнес-процессах.

Ошибки в командировочном удостоверении

Заполнение реквизитов Следует отметить, что законодательство не содержит норм, которые бы указывали на основания, по которым командировочное удостоверение может быть признано недействительным ввиду допущенных в нем ошибок.

Если исправление в регистре разрешено ответственными лицами, то заверьте его подписями этих лиц (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления.

Исправления в командировочных удостоверениях Прямой запрет на внесение исправлений законодательство содержит только в отношении кассовых и банковских документов. Поэтому ошибка в командировочном удостоверении работника может быть исправлена. Порядок внесения исправлений в первичные документы и учетные регистры описан в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР от 29 июля 1983 г. № 105. Неправильный текст должен быть зачеркнут одной чертой, над ним надписывается исправленный текст. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, заверивших документ, а также должна быть указана дата исправления.

В ходе командировки работник делает отметки о времени прибытия и выбытия в пункт назначения, а если таких пунктов несколько, то в каждом из них делается отметка о прибытии и убытии. Эти отметки проставляются на предприятиях, куда направляется командированное лицо, заверяются печатью принимающей стороны и подписью ответственного должностного лица.