КБК по водному налогу в 2024 году

Какие КБК по страховым взносам установлены для ФСС в 2019 2024 годах. При перечислении в 2024 году ИП фиксированных взносов в пределах лимита в 300 000 руб.

| КБК | 3 | 9 | 3 | 1 | 2 | 2 | 5 | 7 | 1 | 1 | 6 | |||||||||

| Порядковый номер цифры в коде | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| Части | А | Б | В | |||||||||||||||||

| Название кода | Администратор | Группа | Подгруппа | Статья | Подстатья | Элемент | Программа | Экономическая классификация |

Код бюджетной классификации определяет назначение платежа по взносам и налогам. В 2019 году установлены КБК по страховым отчислениям. Платежи на пенсионное страхование утверждаются под номером 18210202240060010160 КБК. Расшифровка 2019 для ИП представлена ниже.

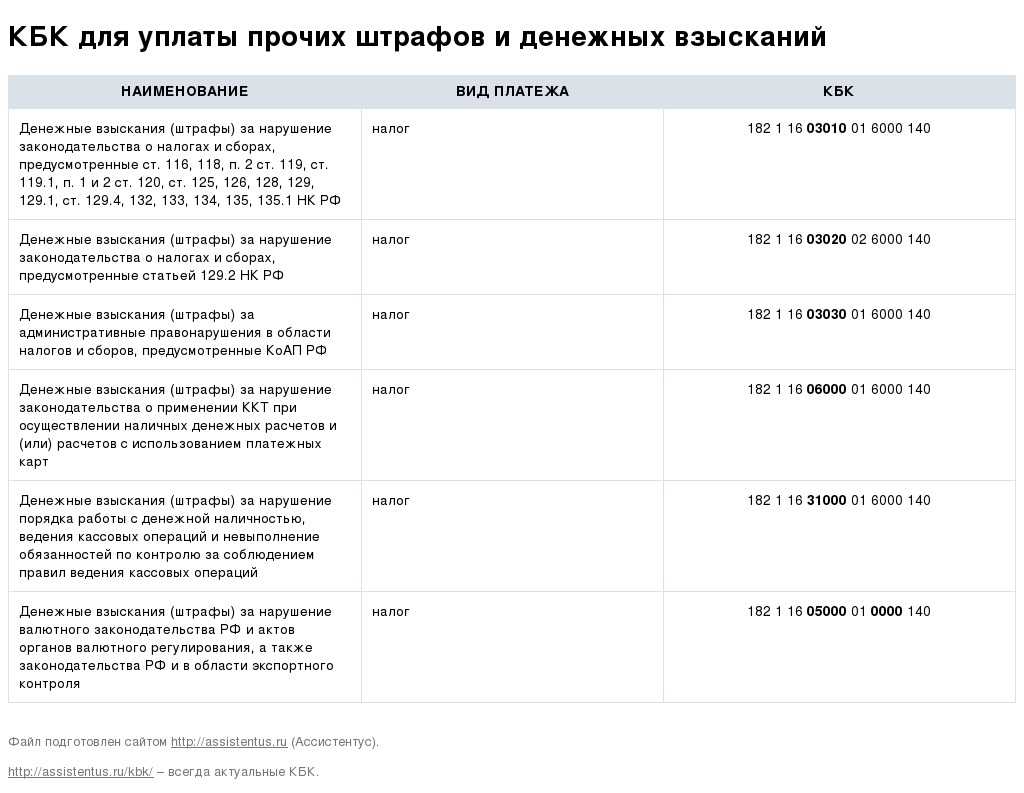

КБК для штрафов, пени и долга

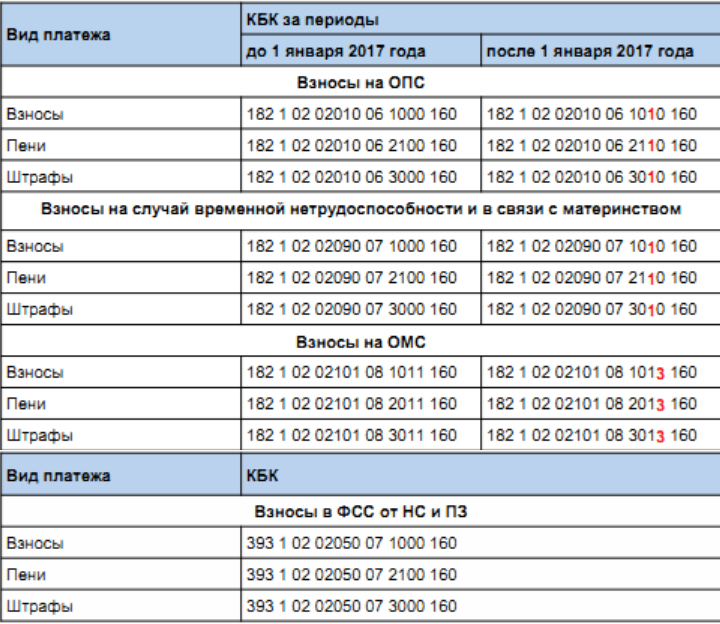

КБК созданы для того, чтобы по платежному поручению можно было определить, какой налог или взнос уплачивается налогоплательщиком. В 2019 году расшифровка кодов изменилась. Теперь плательщики налогов должны указывать новые КБК, согласно действующему порядку. Так, в нынешнем году для формирования платежного поручения по перечислению пени и штрафов, образовавшихся на предприятии по обязательному медицинскому страхованию, указываются следующие КБК.

| Направление | КБК |

| Основной взнос на ОМС | 18210202101081013160 |

| Пеня | 18210202101082013160 |

| Штраф | 18210202101083013160 |

Так как страховой взнос ОМС находится под управлением федерального бюджета, связанные с ним суммы штрафов и пени также направляются в федеральный фонд.Как вы заметили, изменяется только 14 по счету цифра, остальные остаются неизменными. Ошибка в указании КБК грозит плательщику образованием недоимки, и соответственно, наложением новых штрафов и пени.

КБК по НДФЛ при уплате

КБК за период до 2017 года.

| Направление | КБК |

| Основной взнос на ОМС | 18210202101081011160 |

| Пеня | 18210202101082011160 |

| Штраф | 18210202101083011160 |

КБК по страховым взносам: сводная таблица

Каждый платеж в бюджет распределяется по кодам бюджетной классификации. Это позволяет вести учет поступлений по каждому виду платежа в отдельности. Кроме этого, предусмотрено перечисление отдельно на разные КБК основной суммы взносов, суммы пеней и штрафов.

Для фиксированных взносов выделены свои КБК – отдельно для пенсионных взносов и для медицинских.

| Вид взносов | КБК по взносам | КБК пени по взносам |

| Пенсионное страхование | 18210202440061110160 | 18210202440062110160 |

| Медицинское страхование | 18210202403081013160 | 18210202403082013160 |

| 1% с суммы превышения | 18210202440061110160 | 18210202440062110160 |

Как видим, взносы на пенсионное страхование и 1% с суммы свыше 300000 рублей перечисляются на один и тот же КБК. КБК, на который перечисляются пени схожи с КБК самих взносов и отличаются от них только 14 знаком кода.

С 14 апреля 2024 года в кодах бюджетной классификации произошли изменения, однако, фиксированных страховых взносов предпринимателей они не коснулись.

18210202140061200160 КБК расшифровка 2024 для ИП — 18210202103081011160 какой налог

С 2017 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК. Остальные коды в частности, по страховым взносам не изменили. Критерием для выбора кода из группы служит факт, за какой период он перечисляется.

7 – 11 разряды КБК — занимают статьи (7 – 8 разряды) и подстатьи (9 – 11 разряды) Доходов. Указываются в расчетных документах строго в соответствии со значениями, приведенными в классификации доходов бюджетов РФ. (Приказ Минфина от 8 июня 2018 г. N 132н).

А вы честно платите налоги?

ДаСтараюсь платить

КБК 2024 — 182 1 02 02101 08 2013 160

Коды бюджетной классификации КБК на 2024 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2024 году.

| Наименование платежа | КБК |

|---|---|

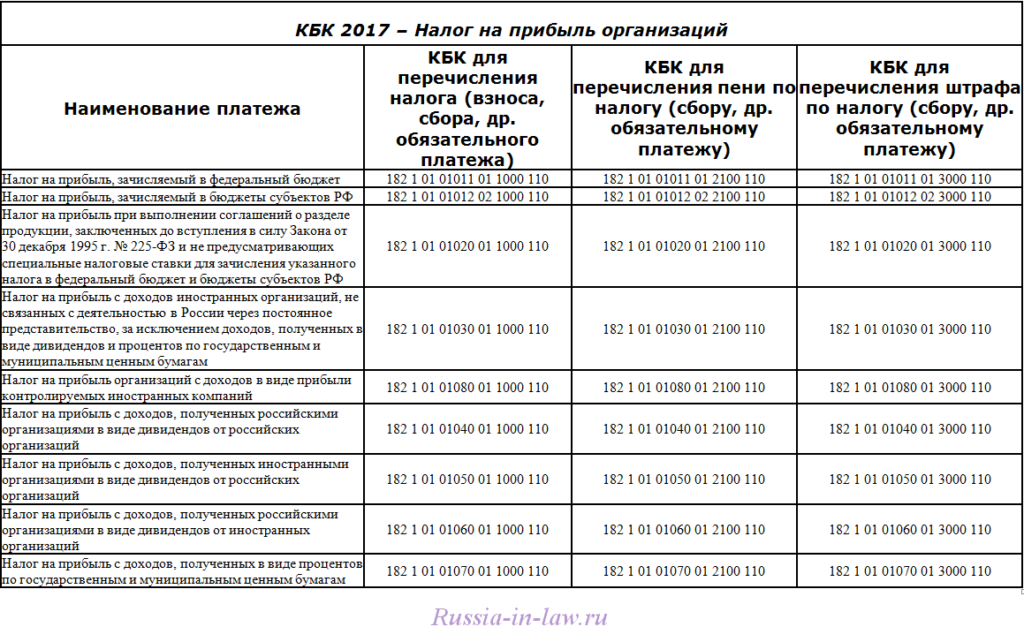

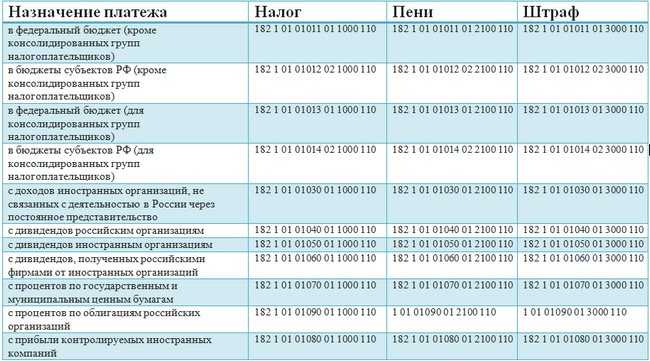

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

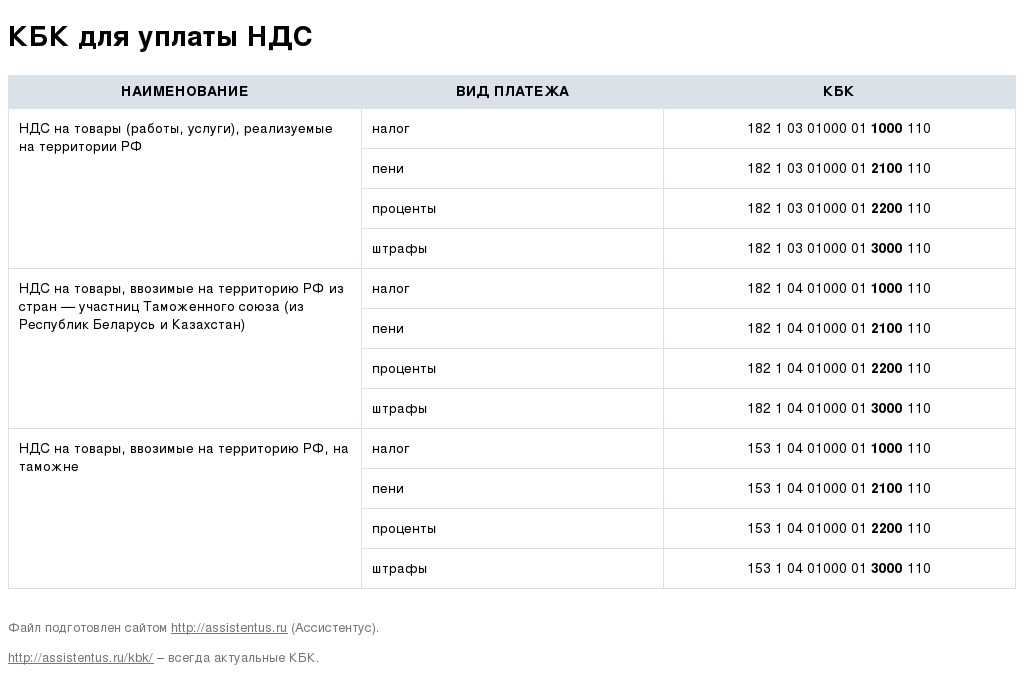

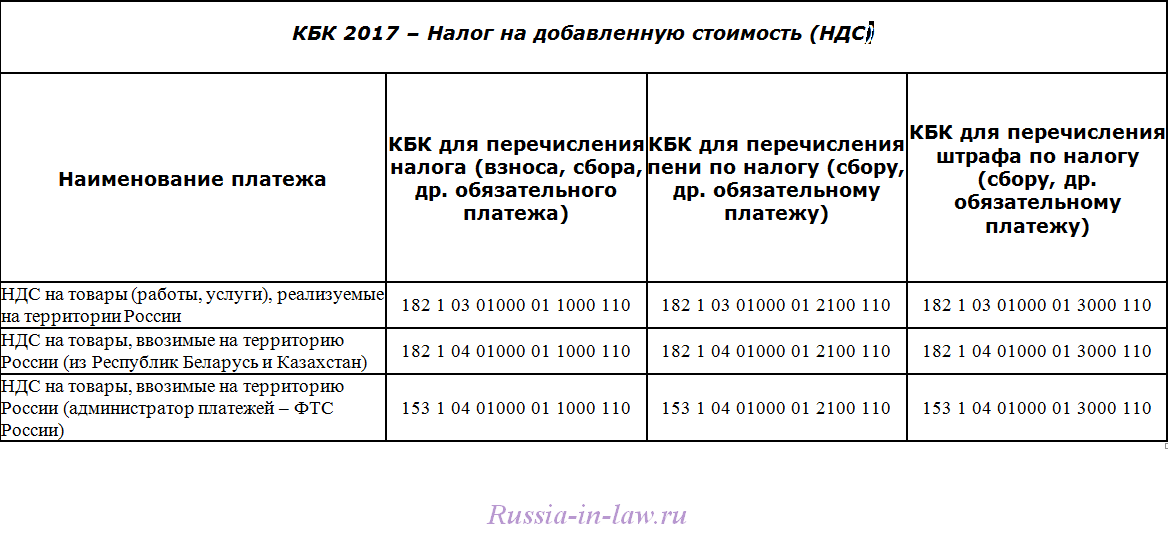

| НДС | 182 1 03 01000 01 2100 110 |

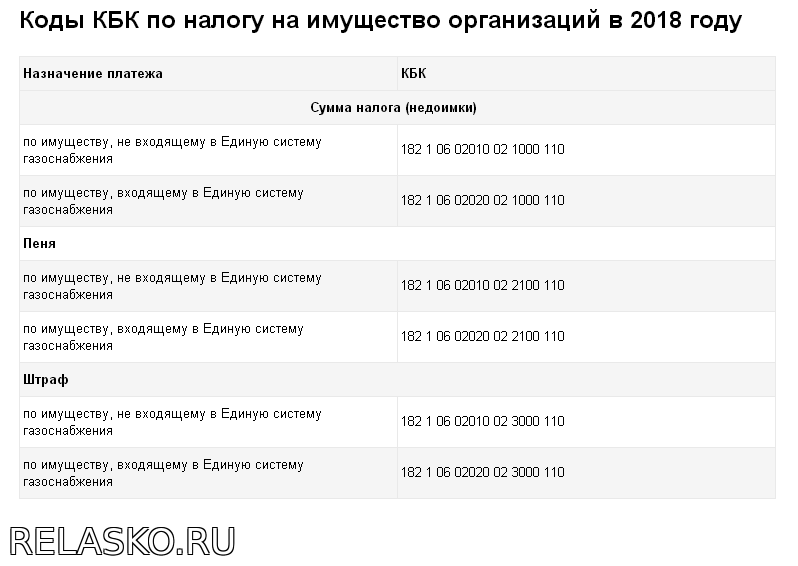

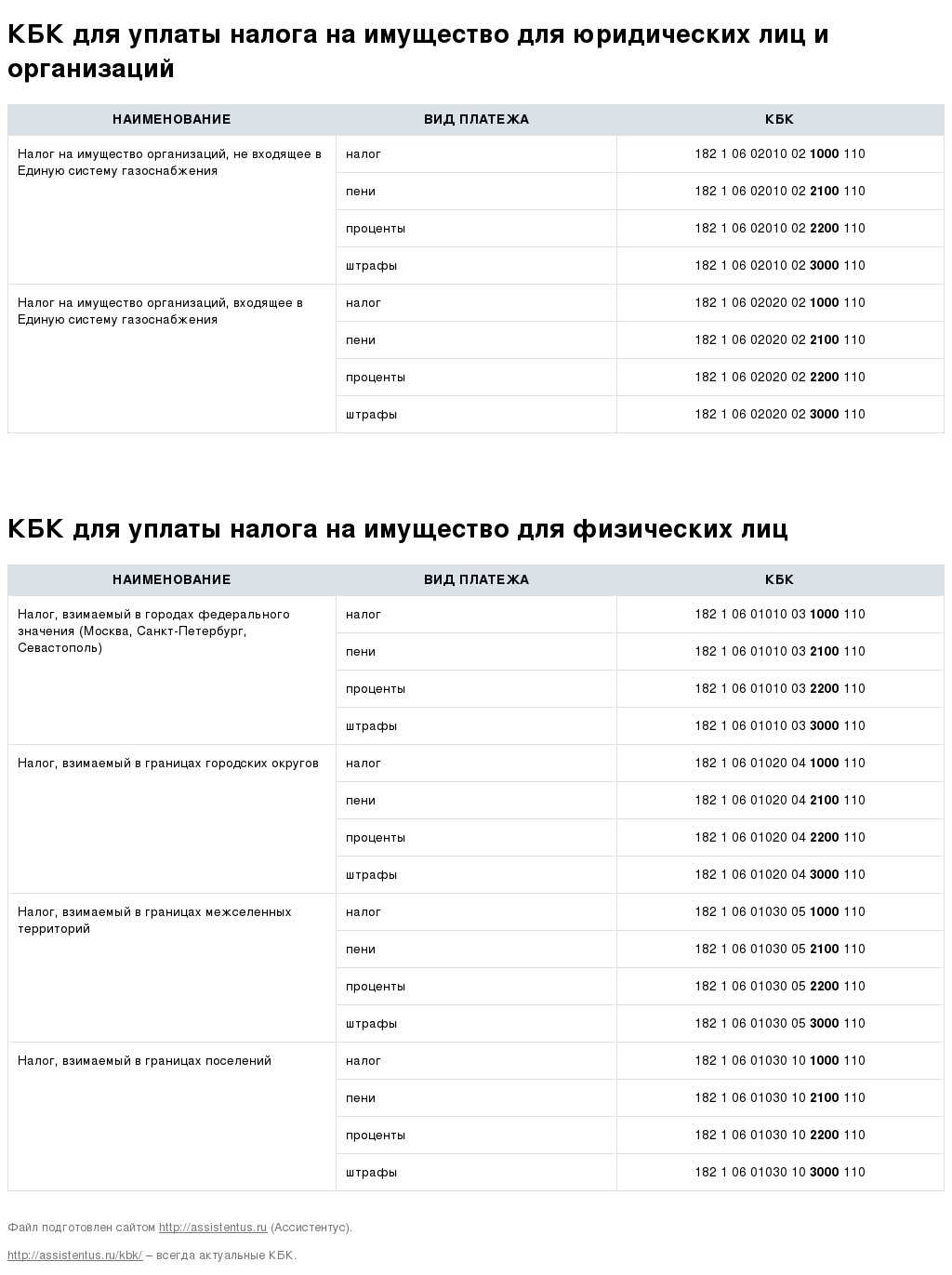

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 2100 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 2100 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

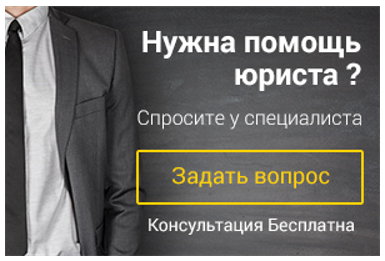

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

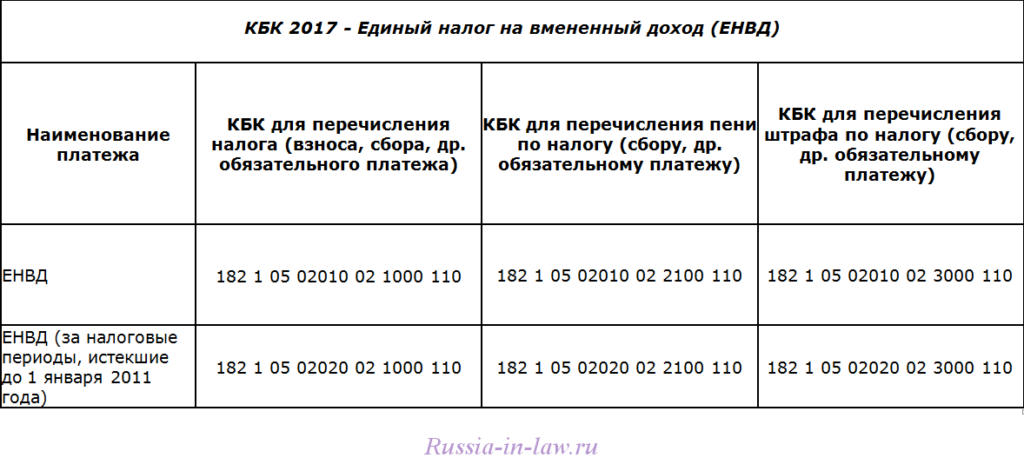

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

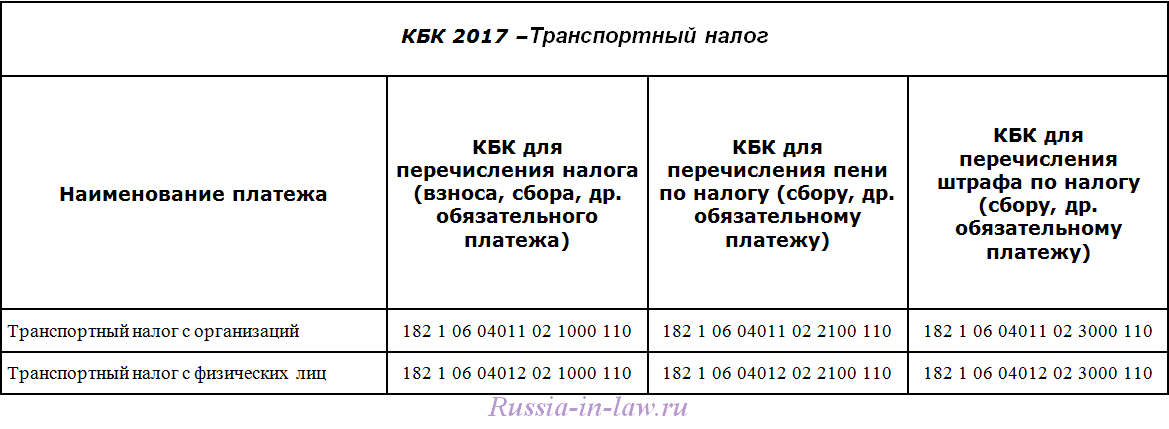

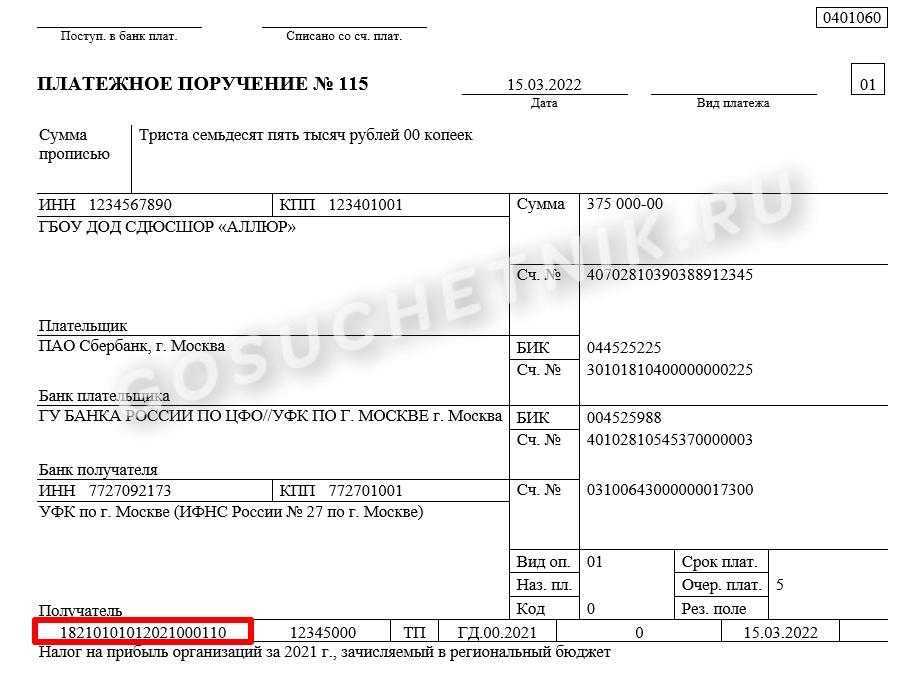

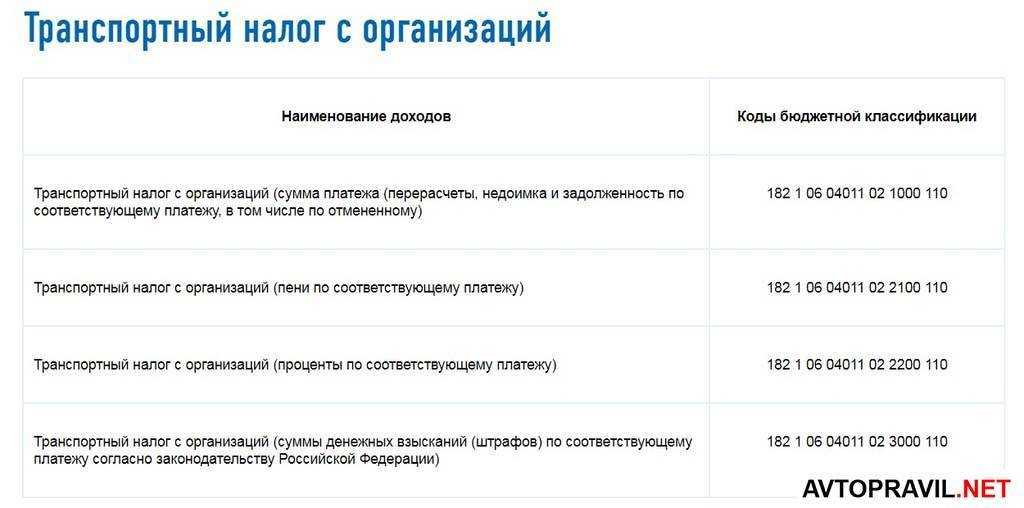

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

КБК на 2024 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2024 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

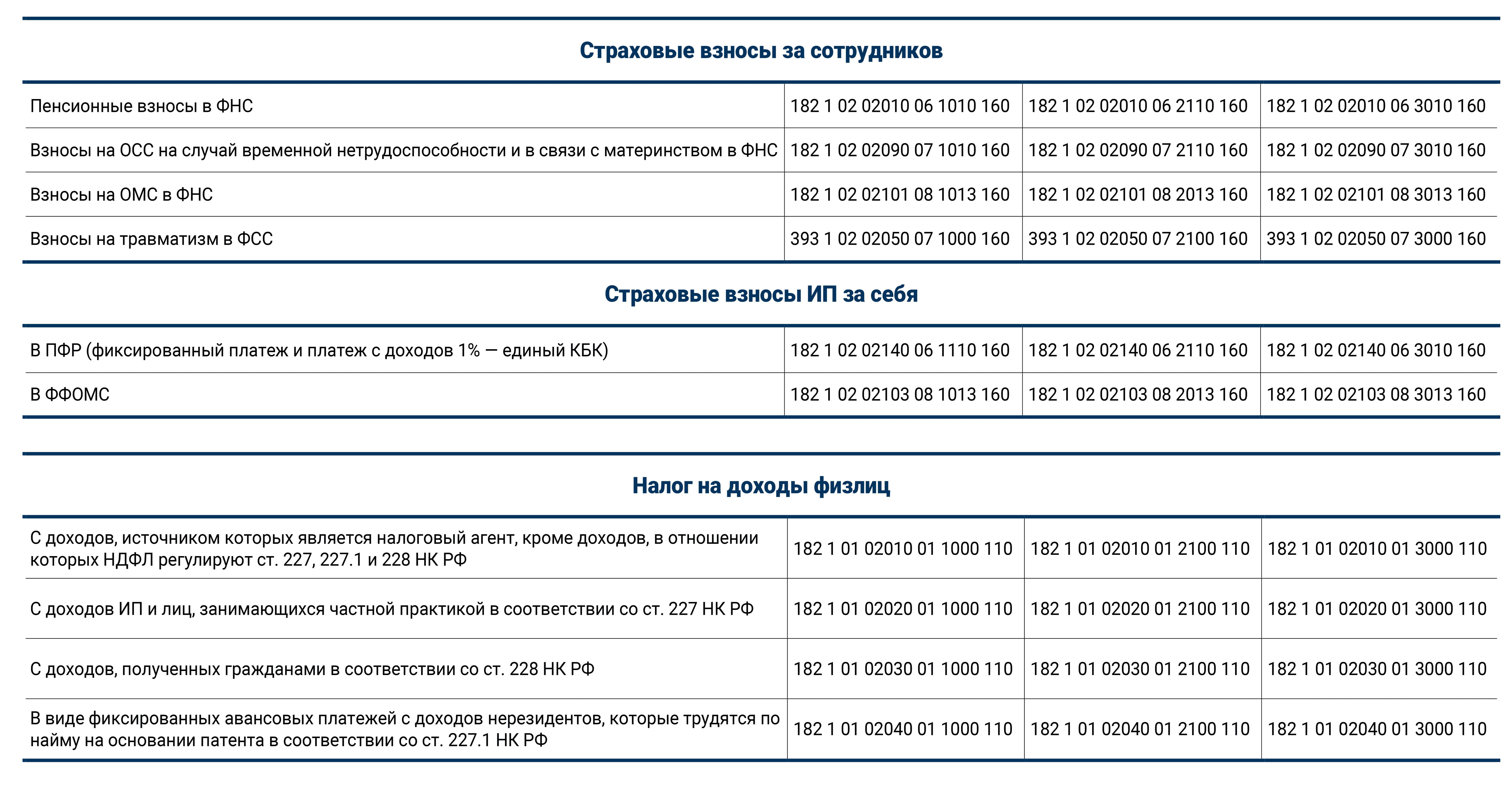

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

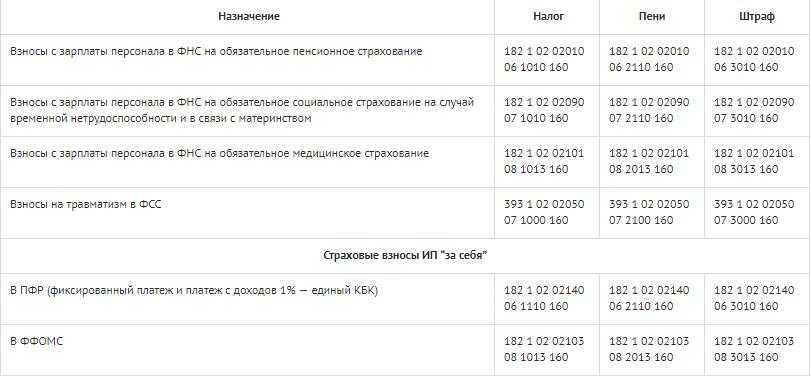

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

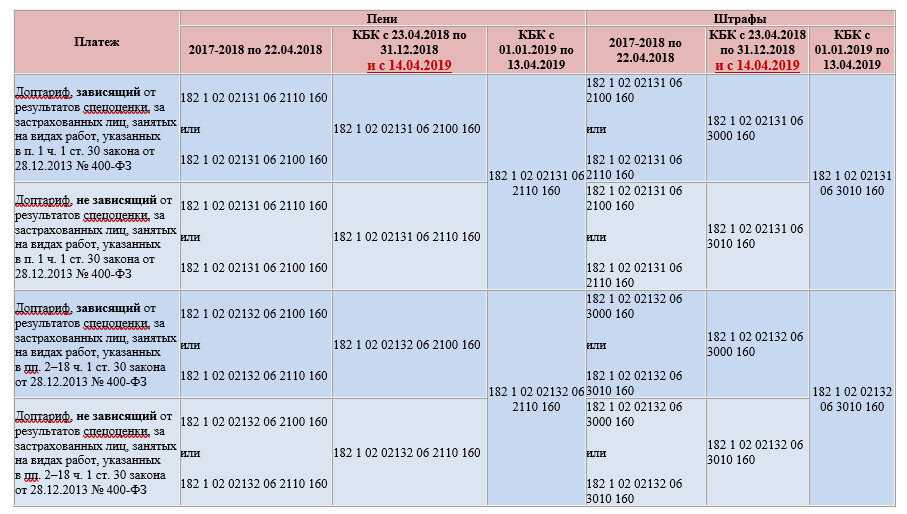

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

18210202401081013160 — КБК расшифровка 2020 год

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 182 1 02 02010 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 182 1 02 02131 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 182 1 02 02132 06 1010 160 |

| Страховые взносы в ФФОМС за работников | 182 1 02 02101 08 1013 160 |

| Страховые взносы в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

Как и любой другой, КБК взносов в пенсионный фонд включает в себя двадцать цифр, которые обычно отображаются в следующем виде: ХХХ Х ХХ ХХХХХ ХХ ХХХХ ХХХ. Код разделен на четыре группы, каждая из которых имеет свое определенное значение:

- первая группа – это “Администратор”. Она состоит из 3 цифр и обозначает ведомство, в которое направлен платеж (первые три знака в КБК пенсионных взносов всегда 392, поскольку его адресат – Пенсионный фонд)

- вторая часть кода – это “Разновидность доходов”. Она состоит из 10 чисел. Первая цифра из них показывает саму “Группу”, так, например, 1 – обозначает доходы, 2 – доходы на безвозвратной основе, 3 – доходы от предпринимательства и так далее. Остальные цифры обозначают “Подгруппу”, “Статью”, “Подстатью” и “Элемент”.

“Подгруппа” – это два числа, следующие за группой. “Статья” – это седьмое и восьмое число, а подстатья – знаки с девятого по одиннадцатый. “Элемент” же показывает уровень бюджета, например, федеральный или муниципальный. Или, например, бюджет Пенсионного фонда.

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 392 1 02 02010 06 1000 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | 392 1 02 02140 06 1100 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | 392 1 02 02140 06 1200 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 392 1 02 02131 06 1000 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 392 1 02 02132 06 1000 160 |

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | пени | 392 1 02 02010 06 2100 160 |

| штрафы | 392 1 02 02010 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | пени | 392 1 02 02131 06 2000 160 |

| штрафы | 392 1 02 02131 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | пени | 392 1 02 02132 06 2000 160 |

| штрафы | 392 1 02 02132 06 3000 160 |

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202403081013160 (если относятся к периоду с 2017 года) и КБК 18210202403081011160 (если связаны с периодом до 2017 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202401081013160 (для платежей, начисленных с 2017 года) и КБК 18210202401081011160 (для начислений, сделанных до 2017 года).

Верхний потолок страховых взносов

Для пенсионных взносов существует так называемый «потолок», то есть максимальный размер взносов.

Вплоть до 2024 года размер взносов вычислялся исходя из минимального размера оплаты труда. С 2024 года порядок определения суммы взносов изменился. В настоящее время величину страховых взносов определяет законодатель. Соответственно, изменилась и максимальная сумма взносов. Она соответствует восьмикратной сумме взносов за год.

Таким образом, максимальная величина взносов на пенсионное страхование в 2024 году составляет: 29354 * 8 = 234832 рубля.

Сумма взносов на медицинское страхование не ограничивается рамками.

Если доход ИП больше 300000 рублей

Фиксированные взносы являются обязательными к уплате при любых условиях, их размер не может быть изменен в течение года.

Есть другой тип взносов на пенсионное страхование, которые зависят от размера дохода. В том случае, когда по итогу года индивидуальный предприниматель получил доход, превышающий 300000 рублей, он должен перечислить в бюджет с суммы превышения 1%. Например, если предприниматель по итогу года получил доход в размере 500000 рублей, то размер взноса будет следующим: (500000 — 300000) * 1% = 2000 рублей.

То есть получается, что кроме обязательных фиксированных взносов, предприниматель должен перечислять еще 1% на пенсионное обеспечение, в зависимости от его дохода.

Взносы в размере 1% перечисляются в бюджет до 1 июля после отчетного года.

Виды взносов «за себя» и порядок их расчетов

Индивидуальные предприниматели перечисляют в бюджет два вида фиксированных взносов:

- Взносы на пенсионное обеспечение

- Взносы на медицинское страхование

Взносы на пенсионное обеспечение позволяют предпринимателю в будущем получать пенсию наравне с теми, кто работал по найму.

Взносы на медицинское страхование позволяют получать медицинскую помощь в государственных медицинских учреждениях. Однако, получить пособие в случае болезни при уплате таких взносов не получится.

В 2024 году сумма взносов, которую нужно перечислить в бюджет, установлена законодательно, статьей 430 НК РФ.

Фиксированные страховые взносы на пенсионное обеспечение в 2024 году для предпринимателя составят 29354 рубля за год. Величина взносов на медицинское страхование составляет 6884 рубля за 2024 год.

Из года в год размер страховых взносов для предпринимателя растет.

Страховые взносы перечисляются в бюджет только за тот период, когда физическое лицо было в статусе предпринимателя. Расчет суммы взносов проводится исходя из количества полных месяцев и календарных дней работы предпринимателя.

КБК ОМС для ИП

ИП не всегда выступает в качестве налогового агента, но при этом заплатить страховой взнос он обязан. Для ИП с работниками и без код будет идентичен:

- 18210202101081013160 – КБК основной платеж;

- 18210202101082013160 – КБК для пени;

- 18210202101083013160 – КБК для штрафов.

Разница состоит лишь в сумме перечислений и сроке. В 2019 году ИП за себя обязан уплатить взнос в фиксированном размере 6884 рублей. Срок погашения установлен до 31 декабря отчетного года. При этом предприниматель может возместить обязательство в полном размере за один платеж, либо разбить его на части и выплачивать в течение отчетного периода.

Итак, для перечисления взносов на ОМС указывается КБК 18210202101081013160, если уплачивается пеня, нужно указать 18210202101082013160, КБК для уплаты штрафов – 8210202101083013160. Расшифровка 2019 года изменилась только в 16-17 знакоместах. Мы разобрались, какой налог платить на эти коды – это ОМС, с 2017 года он уплачивается в бюджет ФНС, тоже касается пени и штрафов.

Кбк 18210202140060000160 какой налог наименование платежа

Если взнос уплачен на неверный КБК, он «зависнет» в невыясненных платежах. Налоговая его не увидит и может начислить пени на сумму задолженности. Однако это незаконно — ведь ошибка в КБК не является основанием для признания обязанности по уплате взноса неисполненной (Письмо ФНС России от 10.10.2016 № СА-4-7/). Смена КБК по страховым платежам не коснулась суммы взносов на страховую пенсию за работников. 65н, вступающие в силу с 1 января 2024 года в соответствии с приказом Минфина России от 08.

| Назначение платежа | КБК |

|---|---|

| Сумма налога (недоимки) | |

| в бюджет ФФОМС за работников | 182 1 02 02101 08 1013 160 |

| на медицинское страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02103 08 1013 160 |

| Пеня | |

| в бюджет ФФОМС за работников | 182 1 02 02101 08 2013 160 |

| на медицинское страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02103 08 2013 160 |

| Штраф | |

| в бюджет ФФОМС за работников | 182 1 02 02101 08 3013 160 |

| на медицинское страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02103 08 3013 160 |

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202210061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202210061000160 (если начисления сделаны за период до 2017 года).

Взносы предпринимателя по временной нетрудоспособности

Раз уж речь идет о страховых взносах, которые предприниматель уплачивает «за себя», стоит упомянуть еще один момент.

Как правило, предприниматели не делают взносов на случай болезни или материнства. Уплата таких сумм не предусмотрена законодателем в обязательном порядке. Тем не менее, при желании предпринимателя, он может самостоятельно, в добровольном порядке перечислять взносы на случай временной нетрудоспособности. Для этого нужно обратиться в местное отделение фонда социального страхования. Если такое происходит, то в случае болезни, предприниматель сможет получить пособие по больничному листу.

Величина таких взносов рассчитывается исходя из минимальной заработной платы и в 2024 году составляет: 11280 рублей * 2,9% * 12 месяцев = 3925,44 рубля.

Таким образом, следует помнить, что индивидуальные предприниматели обязаны перечислять фиксированные страховые взносы не зависимо от того, велась деятельность в течение года или нет и был ли получен доход. Взносы на пенсионное и медицинское страхование распределяются по разным КБК, они позволяют предпринимателю пользоваться благами бесплатной медицины, а впоследствии иметь пенсию. По сравнению с 2024 годом КБК по фиксированным взносам для индивидуальных предпринимателей остались неизменными.

КБК по страховым взносам 2024 для основных отчислений

в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. №65н, вступающие в силус 1 января 2024 года в соответствии с приказом Минфина России от 08.06.2015 №90н

Обращаем Ваше внимание на то, что по всем КБК по страховым взносам на обязательное пенсионное страхование Если речь идет о пени по взносу ОПС 2110, а если нужно уплатить штраф, то 3010. 07 налоги, сборы и регулярные платежи за пользование природными ресурсами;

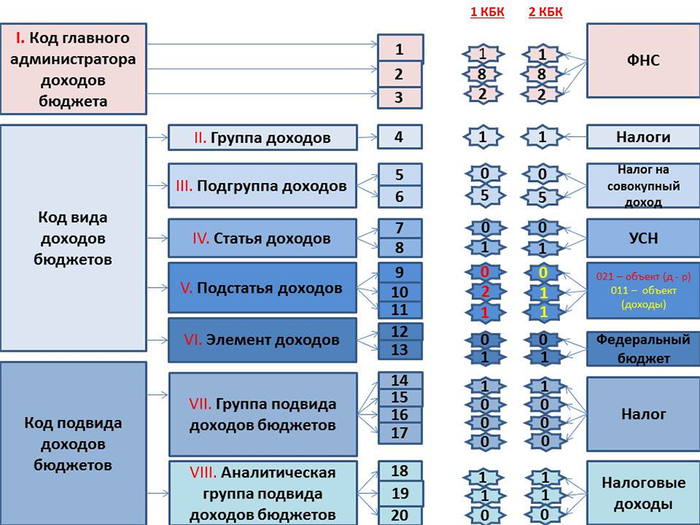

Любой КБК имеет определенную структуру, для определения которой существуют специально разработанные правила. В коде есть 20 разрядов. До наступления 2024 года официальным документом, в котором отражены эти правила, является приказ Минфина № 65н. Новый приказ (№ 132н) сохраняет принцип формирования любого кода. Первые три цифры отсылают к главному администратору бюджетных доходов.

КБК 18210202240061200160

- 182 — служба, которая администрирует налоговые платежи и взносы: ИФНС.

- 1 — тип денежных средств, которые направлены в налоговый бюджет: налоговые взносы на страхование.

- 02 — подкатегория взносов: фиксированные платежи на пенсионное страхование, рассчитанные за промежуток с 01 января 2017.

- 02010 — подвид платежей и бюджет, в который отправляются деньги: страховые взносы в фиксированном размере и муниципальный бюджет.

- 06 — категория бюджета: региональный.

- 0010 — подвид платежей. Группа пенсионных отчислений — рассчитанные с 01 января 2017 года.

- 160 — определяет конкретный вид начислений: платежи на ОСС.

Изменения затронули коды, которые регулируют платежи за отчетные периоды после 2024 года. Добавить путаницы может и то, как сформулировано описание одного из новых кодов. Раньше речь шла о двух КБК, один из которых был предназначен для уплаты взносов на доход, не превышающий 300 тысяч рублей, другой – для внесения 1% от объема превышения суммы в 300 тысяч.

Как понять, какой налог подразумевается под конкретным кодом

Чтобы понять расшифровку КБК-2021, необходимо обратиться к приказу Минфина РФ от 06.06.2019 № 86н в редакции приказа Минфина от 08.06.2020 № 98н. В нем рассматриваются коды отдельно по составляющим частям. Данный НПА постоянно обновляется приказами Минфина о новых или отмененных кодах.

В целях ознакомления с построением бюджетной классификации рассмотрим расшифровку КБК 18210501021011000110 — какой налог в 2021 году ему соответствует. И чтобы увидеть различия в цифрах, сравним его с расшифровкой КБК 18210501011011000110 — какой налог в 2021 году можно оплатить по этому коду.

Рассматривая схему построения, видно, что длинная цифровая комбинация бюджетной классификации не содержит ни одной лишней цифры, каждая из них имеет определенное значение.

КБК состоит из 20 цифр, каждая из которых имеет свое значение. Структура кода делится на 8 частей. В данном примере в части III подгруппа доходов (налогов) 05 показывает, что это налог на совокупный доход, а в IV части статья доходов 01 означает, что это УСН. Первый КБК отличается от второго комбинацией цифр в V части схемы кода:

- КБК 18210501021011000110 применяется при уплате УСН с налоговой базой «доходы минус расходы» и минимального налога в случае расчета показателей за год и получения налога менее 1% от налоговой базы.

- КБК 18210501011011000110 нужен для оплаты налога при УСН с налоговой базы «доходы».

Как выгрузить платежку из 1С в банк, мы рассказывали в статье.

Структура страховых взносов по классификатору

Поняв, что обозначают цифры в кодах, будет легче ориентироваться при перечислении платежей. Например, какой налог-2021 в расшифровке КБК 18210202010061010160:

- первые 3 цифры из части I структуры (182) указывают, что платеж необходимо перечислять в ФНС;

- цифры 4 и 5, 6 (1 02) из частей II и III часто объединяют, они обозначают, что это налоговый доход — страховые взносы на обязательное социальное страхование;

- цифры 7, 8 и 9, 10, 11 (02 010) из частей IV и V более глубоко раскрывают понятие платежа — пенсионное страхование на выплату страховой части трудовой пенсии;

- 12, 13 (06) цифры из части VI показывают, что доход зачисляется в ПФР;

- 14–17 (1010) из части VII конкретизируют расчетный период и принадлежность к налоговым доходам — с 01.01.2017 (с 2017 года цифры 16 и 17 в коде изменились по сравнению с ранними периодами);

- 18, 19 (160) из части VIII соответствуют страховым взносам.

Итак, объединив в единое целое, получаем, что КБК 18210202010061010160 — это страховые взносы на ОПС в РФ, перечисляемые в ПФР РФ на выплату страховой пенсии за периоды начиная с 01.01.2017.

Теперь рассмотрим код 18210202140061110160. Отличаются Y (140) и YII (1110) части: данные цифры обозначают платеж в фиксированном размере и расчетный период. При расшифровке КБК 18210202140061110160 мы придем к выводу, что это страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР РФ на выплату страховой пенсии. Данный код классификации используют ИП при оплате взносов на ОПС за себя с 01.01.2017.

С 23.04.2018 действует один код 18210202140061110160 при перечислении ИП фиксированных платежей на ОПС независимо от размера выручки (до или свыше 300 тыс. руб.).

Определим по расшифровке КБК 18210202101081013160, какой налог в 2021 году означает этот код? Согласно структуре, рассмотренной выше, а также цифрам 12 и 13 (08) понятно, что это страховые взносы на ОМС работающего населения, перечисляемые в ФФОМС за периоды с 01.01.2017.

Расшифровка, какой налог-2021 КБК 18210202090071010160 означает, такова: страховые взносы с начисленных выплат работникам в ФСС с 01.01.2017.

Заполнение платежных поручений на уплату пени рассмотрено в статье.

Уплата налогов, взносов, сборов. 18210202010061010160 — КБК страховые взносы 2022 год

- деятельность, которая неотделимо связана с водоемом (купание, катание, рыболовство, разведение рыбы и т. д.);

- деятельность, которая уже попадает под другой фискальный сбор (добыча ископаемых, например);

- деятельность по осуществлению водоохраны;

- деятельность общественно полезного характера (например, связана с тушением пожаров, забором для оборонных нужд и т. д.).

Расшифровка первой цифры из этого блока позволяет определить, к какой категории платежей она относится. В зависимости от комбинации остальных цифр можно понять, за какой период налог, штраф или пени уплачены по КБК 18210202240060000160 (с указанием кода по этому налогу). Результат расшифровки КБК 18210202240060000160 поможет ИП выбрать из группы кодов необходимый вариант.

Срок перечисления взносов в бюджет

Срок уплаты взносов как на пенсионное, так и на медицинское страхование, установлен на законодательном уровне.

По общему правилу страховые взносы «за себя» должны быть уплачены до конца года, то есть до 31 декабря. Взносы можно перечислять как общей суммой, так и частями. Обычно, если есть возможность, предприниматели стараются уплачивать такие страховые взносы ежеквартально, до окончания квартала. Это связано с тем, что на сумму взносов можно уменьшить налог УСН. Кроме того, перечислять небольшую сумму каждый квартал намного легче, чем оплачивать всю сумму за раз.

1% с суммы дохода, превышающей 300000 рублей, может быть довольно значительным для предпринимателя. Законодатель установил, что такие взносы нужно перечислить до 1 июля следующего за отчетным года.

Не редкость, когда предприниматель принимает решение прекратить свою деятельность. В этом случае страховые взносы за период действия предпринимателя в текущем году должны быть перечислены в бюджет. Это необходимо сделать после официального снятия с учета ИП в налоговом органе, в течение 15 календарных дней.

Стоит отметить, что перечисление страховых взносов «за себя» может проводиться через расчетный счет в банке, а может осуществляться по квитанции. На сайте налоговой службы доступен сервис по формированию такой квитанции. При формировании документа на сайте можно избежать многочисленных ошибок, которые присутствуют при заполнении квитанции вручную.