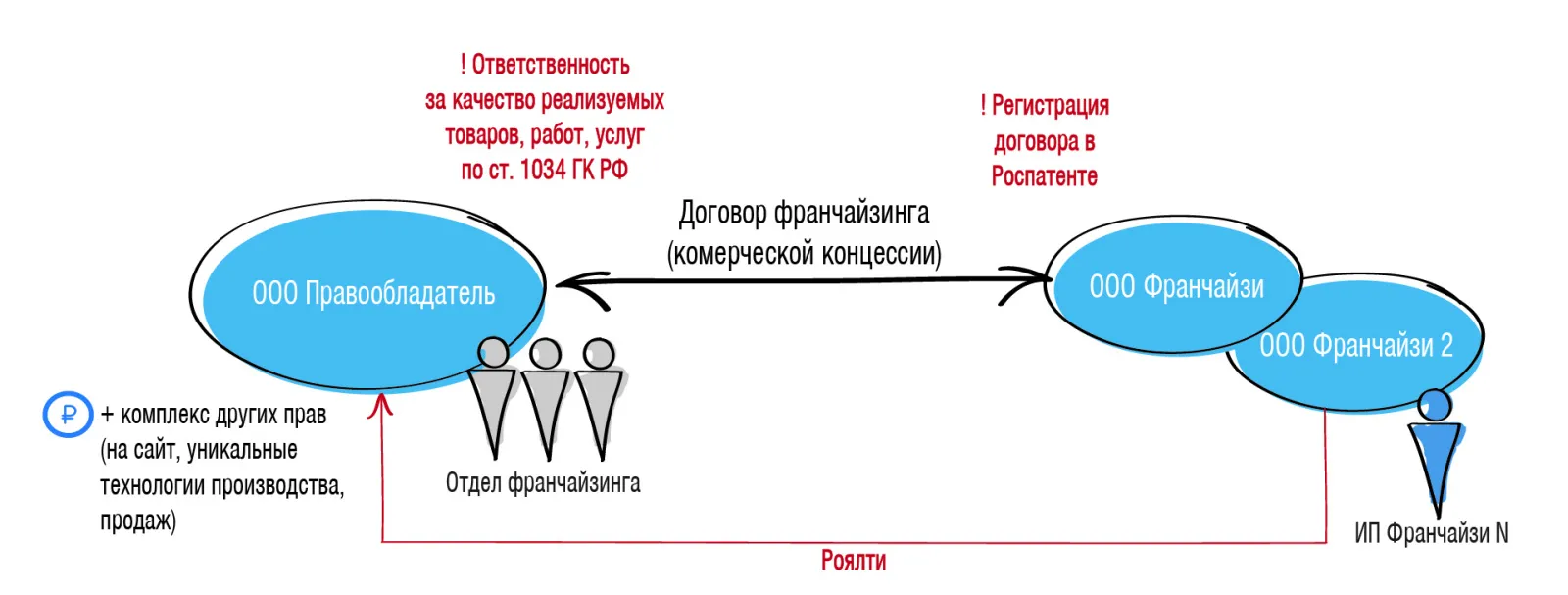

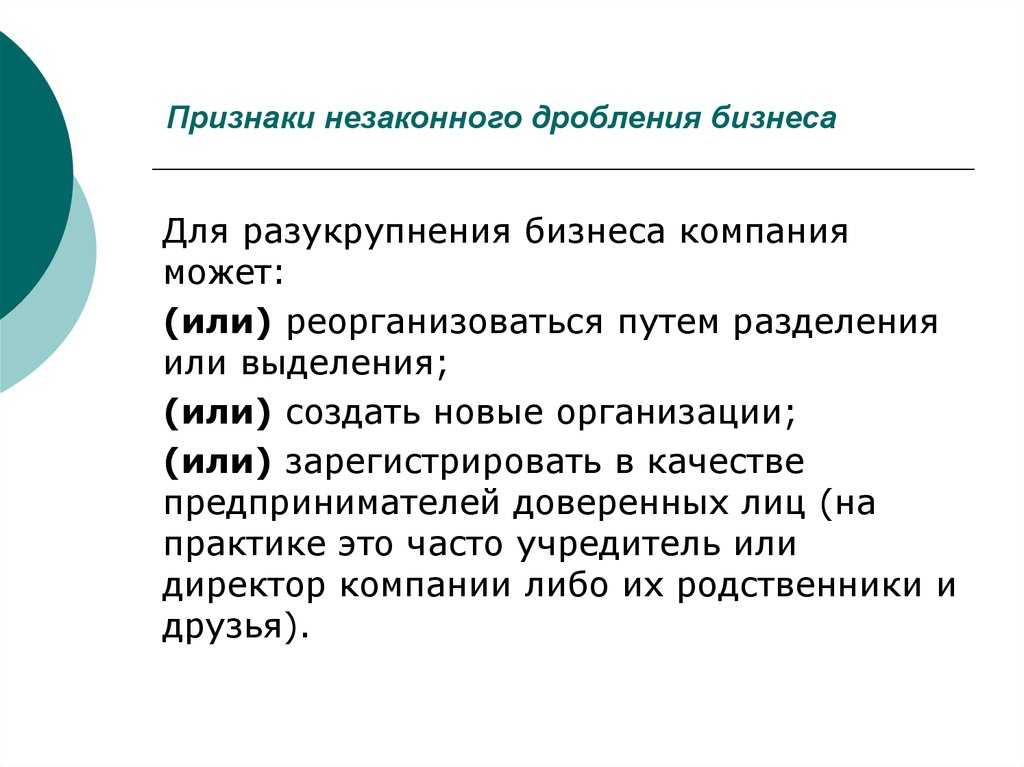

Термин «дробление бизнеса»

Прежде чем вести разговор о дроблении бизнеса, хотелось бы определиться с данным понятием, которое сегодня получило широкое распространение как среди налогоплательщиков, так и налоговых, а также судебных органов.

Отметим, что никаким нормативно-правовым документом понятие «дробление бизнеса» не определено. Но, как правило, все стороны понимают, что под термином «дробление бизнеса» подразумевается разделение хозяйственной деятельности экономического субъекта на части по какому-либо признаку для достижения определенных целей.

Например, производственное предприятие выделяет в самостоятельную организацию «продажников», регистрируя торговый дом, который занимается исключительно реализацией и продвижением продукции этого предприятия. А затем выделяется служба снабжения, которая осуществляет только поставки сырья для производства, и т. д. Все новые организации взаимодействуют друг с другом, оптимизируя производственный процесс в целом. Против такого дробления бизнеса никто ничего не имеет, включая налоговые органы.

Но, как показывает практика, сегодня дробление бизнеса далеко не всегда имеет своей целью получение экономического эффекта как такого в виде увеличения прибыли, а зачастую главный и единственный смысл разделения хозяйственной деятельности – минимизация налоговых выплат. И связано это с тем, что вместо одного крупного или среднего предприятия, которое является плательщиком НДС и налога на прибыль, образуется несколько ООО, а также индивидуальных предпринимателей, применяющих УСНО. Вот именно такой вариант дробления бизнеса вызывает протест налоговых органов: они считают, что в результате применения данной схемы хозяйствующий субъект получает необоснованную налоговую выгоду путем уменьшения соответствующей налоговой обязанности или уклонения от ее исполнения.

Таким образом, сегодня термин «дробление бизнеса» носит негативный характер. По мнению налоговых органов, разделяя бизнес и применяя специальные налоговые режимы, подчеркнем, разрешенные действующим налоговым законодательством, налогоплательщики злоупотребляют своим правами.

К сведению: за последние четыре года арбитражными судами рассмотрено более 400 дел на сумму, превышающую 12,5 млрд руб., в рамках которых оспаривались ненормативные акты налоговых органов, вынесенные по результатам мероприятий налогового контроля и содержащие выводы о получении налогоплательщиками необоснованной налоговой выгоды в результате применения схемы дробления бизнеса (Письмо ФНС России от 11.08.2017 № СА-4-7/15895@).

Мы не ставим своей целью давать оценку действиям налоговых органов, применяющих указанный подход. Но при этом надо помнить, что презумпция невиновности действует и в отношении налогоплательщиков: ведь далеко не все из них являются злостными неплательщиками налогов. И зачастую разделение бизнеса на части действительно имеет экономическую цель, а если одновременно минимизируются еще и налоговые выплаты, то кто же от этого откажется?

Хотя и идеализировать налогоплательщиков тоже не стоит: каждый хочет заплатить налогов поменьше, используя при этом все возможные законные способы.

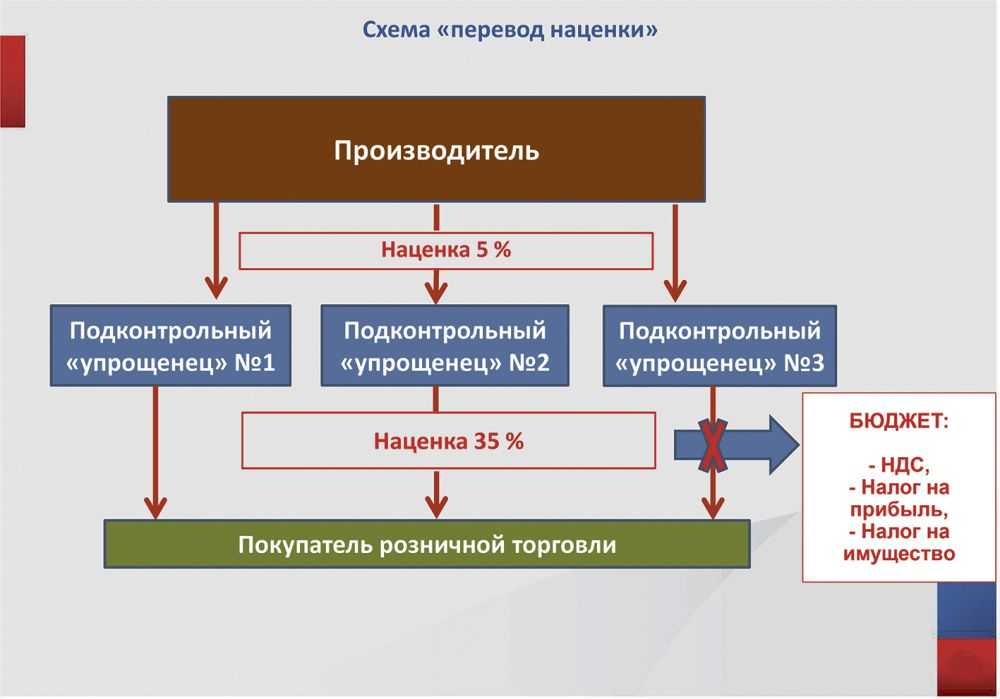

Вот тут хочется особо подчеркнуть, что все «схемы» дробления бизнеса в итоге сводятся к одному: переводу конечного хозяйствующего субъекта – ООО или индивидуального предпринимателя – на УСНО или спецрежим в виде ЕНВД. Сегодня, пожалуй, даже УСНО применяется шире, чем система налогообложения в виде ЕНВД. Конечно, применение УСНО для хозяйствующего субъекта означает сокращение налоговых выплат в целом по сравнению с применением общей системы налогообложения. Но ведь УСНО – это легитимный налоговый режим, это не полное уклонение от уплаты налогов, почему же такое предвзятое отношение у налоговых органов к применению данного спецрежима? Это вопрос риторический, поскольку целью налоговиков является повышение собираемости налогов, а не облегчение налогового бремени налогоплательщиков. Вот почему сейчас перед нами стоит задача определить признаки дробления бизнеса с целью получения необоснованной налоговой выгоды в понимании налоговых органов; в то же время они и судами признаются противозаконными

Налоговые органы сегодня уделяют данному вопросу повышенное внимание. Где же проходит эта грань?

Как дробление оценивают судьи

Судьи менее категоричны, чем ФНС, и не усматривают в 100% случаях дробления незаконные налоговые схемы. Причем по схожим признакам дробления суд может принять противоположные решения:

| Резюме судебного решения | Реквизиты |

| Дробление бизнеса имело разумную деловую цель. Такие признаки, как единое руководство, имущество, ресурсы и т. д. не являются основанием для признания налоговой выгоды необоснованной | Постановление АС Поволжского округа от 21.02.2022 N Ф06-14417/2022 по делу N А55-11590/2021) |

| С помощью дробления налогоплательщик сохранял право на применение льготного режима налогообложения с целью получения необоснованной налоговой выгоды | Постановление 8-го ААС от 04.06.2019 N 08АП-3010/2019 |

| Дробление принесло экономический эффект, не связанный с уклонением от уплаты налогов — спорные компании были созданы в разное время (создавались по мере необходимости развития бизнеса, специализировались на определенном направлении), самостоятельно вели учет доходов и расходов, уплачивали налоги, имели собственные производственные и трудовые ресурсы, имели иных заказчиков, помимо основной компании | Постановление АС Волго-Вятского округа от 27.06.2016 N Ф01-2305/2016 |

Судебные дела о дроблении редко полностью совпадают в деталях, поэтому исход судебного разбирательства для каждой ситуации может быть разным.

Причины улучшения статистики

Одна из причин улучшения статистики – повышение качества структурирования бизнеса и защиты в налоговых спорах. Понятие «дробление бизнеса» стало общеизвестным, равно как и подходы налоговиков к его выявлению и доказыванию.

Также во многом причина успеха – низкое качество проводимых ВНП, которые при любом отходе от шаблона доказывания приводят налоговиков в тупик.

Но успокаиваться не стоит:

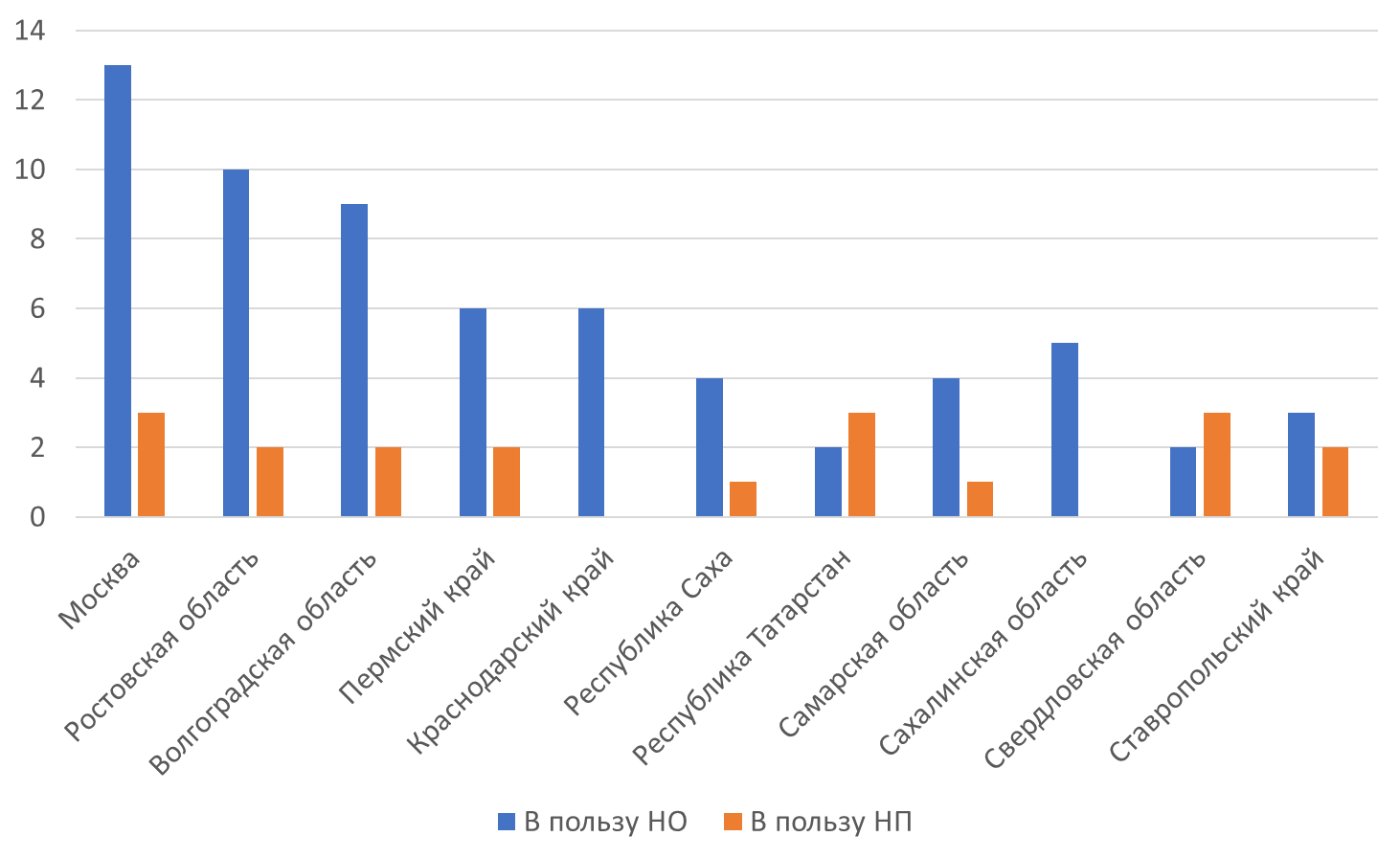

Москва впереди всех

Впервые самое большое количество дел по дроблению бизнеса было рассмотрено в АС Москвы. Это должно было случиться, поскольку количество предпроверочных анализов постоянно росло, охватывая не только средний, но и малый бизнес с оборотом, лишь немного превышающим лимиты для применения УСН.

Отсюда вывод: переехать в Москву, чтобы спрятаться от налогового контроля – не всегда хорошая идея. А вот налоговики Северной столицы по-прежнему игнорируют дробление бизнеса и не доводят споры до суда. Но и здесь предпроверчные анализы проводятся, иногда опускаясь до «скидывания» нескольких ИП с ПСН на УСН.

Регионы – «лидеры» по делам о дроблении бизнеса:

Интересует, как оптимизировать бизнес без ущерба для бюджета и с учетом отраслевой специфики предприятия, чтобы не придралась налоговая? Задайте вопрос лично Ивану Кузнецову, эксперту в области оптимизации налогов и защиты малого бизнеса. Подробная программа и форма заявки мероприятия — здесь.

Схема дробления бизнеса: примеры побед в судах

Суды чаще занимают сторону налоговиков, а не налогоплательщиков в спорах о законности дробления. В докладе «Актуальные вопросы судебной практики по дроблению бизнеса» от Управления ФНС по Орловской области за 2020 г. отмечается: компании выигрывают тяжбы лишь в 26% случаев. Это одно положительное решение на четыре разбирательства. Поэтому ситуации, когда организациям удавалось доказать свою правоту, особенно интересны. Давайте рассмотрим несколько случаев.

Гостиничный бизнес из Липецка

(дело А36-12484/2017)

В 2017 г. инспекторы проверили АО «Гостиница «Липецк», применяющее упрощенку. Контролеры решили, что АО вместе с двумя ООО на вмененке незаконно раздробили бизнес и получают от этого налоговую выгоду. В итоге досчитали налоги по общей системе налогообложения.

Особое внимание налоговиков привлекли два факта:

- оба ООО зарегистрированы одной датой и по адресу, совпадающему с адресом АО;

- учредителем обоих обществ стал племянник директора АО «Гостиница «Липецк».

А вот какие моменты позволили компании выиграть у ИФНС в суде:

- АО существовало до создания ООО в течение 15 лет и продолжило работать после их регистрации;

- у АО и каждого ООО были свои работники и клиенты, а деятельность осуществлялась раздельно

Продовольственные магазины из Череповца

(дело А13-18722/2017)

В 2017 г. инспекторы установили формальное разделение бизнеса у трех ООО, применявших УСН и ЕНВД. Налоговики просуммировали работников этих обществ, обнаружили превышение по критериям для применения спецрежимов и досчитали налоги по общей системе налогообложения.

Свои выводы проверяющие основывали на следующем:

- компании продают одинаковые продовольственные товары в магазинах под одним наименованием «Северный градус»;

- у всех организаций один и тот же учредитель и руководитель.

Суды встали на сторону предприятий и вот по каким причинам:

- самостоятельность деятельности в виде собственных персонала, торговых площадей, контрольно-кассовой техники, закупа, хранения и реализации товаров, банковских счетов, заключенных договоров и т.п.;

- деление бизнеса по территориальному признаку: два ООО работали в Череповце, а еще одно – в районах Вологодской области;

- разумное экономическое обоснование для торговли через три независимо работающие компании, представленное ООО. Среди прочего в нем указывалось на снижение корпоративного, лицензионного рисков и на экономическую устойчивость малых форм бизнеса.

Лифтовые компании из Томска

(дело А67-476/2017)

В 2016 г. инспекторы обвинили ООО «Томская лифтовая компания» (ООО «ТЛК») в дроблении бизнеса с целью минимизации налогов. Якобы для этого учредители ООО «ТЛК» создали еще одно общество – ООО «ТЛК-Монтаж» и передали ему услуги по монтажу новых лифтов и ремонту уже эксплуатируемых.

Компания отстояла свою правоту в суде и вот какими доводами:

- ООО создавались в разные годы и самостоятельно вели свою деятельность;

- услуги по монтажу передавались во вновь созданную компанию для оптимизации бизнес-процессов;

- у компаний разные штатные расписания. Должности, связанные с монтажом лифтов, есть только в документах ООО «ТЛК-Монтаж»;

- организации самостоятельно приобретали активы, учитывали доходы, несли расходы, платили зарплату и налоги;

- перераспределения доходов между ООО или объединения денег на одном расчетном счете не было.

Чем грозит установление факта дробления бизнеса?

Доказанный факт дробления бизнеса является для налоговой основанием для следующих действий:

-

перевод компании со спецрежима на ОУР;

-

принудительная постановка на учет по НДС.

-

доначисление налогов;

-

штрафы за сокрытие налогооблагаемой базы или за ее занижение.

Штрафы за подобные нарушения предусмотрены ст.266, ст.275-280 КоАП РК.

Таблица 1. Штрафы за нарушения налогового режима и прочие нарушения (ст.266, ст.275-280 КоАП РК).

|

№ |

Вид нарушения |

Штрафы (МРП, если не указано иное) |

|||

|

Физлица |

Малый бизнес (в т.ч. нотариусы, адвокаты, ЧСИ) |

Средний бизнес |

Субъекты крупного предпринимательства |

||

|

1 |

Сокрытие объектов налогообложения |

200% от суммы налога |

|||

|

2 |

Повторное нарушение |

300% от суммы налога |

|||

|

3 |

Уклонение от уплаты налогов путем осуществления взаиморасчетов с третьими лицами |

15 |

15 |

30 |

50 |

|

4 |

Занижение сумм налогов в декларации о ввозе товаров |

10 % |

20% |

50% |

80% от суммы налога |

|

5 |

Занижение сумм текущих платежей в расчете |

— |

30% |

30% |

50% от суммы налога |

|

6 |

Выписка фиктивного счета-фактуры |

— |

100% |

200% |

300% от суммы НДС, включенного в счет-фактуру |

|

7 |

Осуществление платежа наличными по сделке свыше 1 000 МРП в пользу другого ИП-плательщика НДС или юрлица |

5% от суммы платежа |

Таким образом, дробление бизнеса –не лучший вариант для снижения налоговой нагрузки. Он грозит существенными неприятностями налогоплательщику. Однако, при этом, закон не ограничивает право лица являться учредителем (участником) нескольких компаний. И здесь важен баланс между интересами бизнеса и соблюдением налогового законодательства РК.

По многочисленным просьбам подписчиков мы организовали для вас бесплатный онлайн-вебинар на тему «Дробление бизнеса». Пройдет он на нашем Youtube канале и в прямом эфире Инстаграм @mybuh.kz. Дата: 11.08.2023 г. (пятница), время начала -10.00.

Спикер вебинара: Натали, налоговый эксперт, квалифицированный налоговый аудитор от Казахстанской Ассоциации налоговых консультантов, обладатель диплома по Международной Финансовой Отчетности ДипИФР. Имеет обширную судебную практику по гражданским, трудовым и экономическим спорам.

Вебинар будет полезен собственникам бизнеса, руководителям ТОО, ИП, а также как опытным, так и начинающим бухгалтерам.

Ставьте напоминание в Youtube и Инстаграм «Mybuh.kz», чтобы не пропустить бесплатный вебинар на актуальную тему.

Как отбиться от претензий контролеров

Лишь 60% дел по незаконному дроблению выигрывают налоговики — им непросто доказать недобросовестность и умысел налогоплательщика при искажении ими сведений о хозяйственной деятельности посредством дробления.

В каждом случае претензий в незаконном дроблении многое зависит от грамотных аргументов самого налогоплательщика. Как отвечать на «неудобные» вопросы о дроблении:

| Вопрос налоговиков | Ответ налогоплательщика |

| Почему при росте объемов деятельности налоговые обязательства уменьшились или не изменились? | Произошел рост расходов, что привело к снижению доходности бизнеса и уменьшению налоговых отчислений |

|

Почему контрагенты компании распределены по новым структурам с учетом системы налогообложения? |

В приоритете группы компаний — создавать наиболее благоприятный бизнес-климат при работе с клиентами. Чтобы работать с плательщиками НДС и налога на прибыль, создана компания на ОСНО, а для взаимодействия со спецрежимникам — компания на УСН. Такое разделение контрагентов позволяет привлекать новых клиентов, расширять рынок сбыта и приводит к росту выручки и налоговых отчислений |

| Почему исходная компания на ОСНО, а новые компании — на УСН? | В качестве обоснований приведите расчеты налоговой нагрузки и покажите, что общий ее показатель не уменьшился — разделение бизнеса не являлось целью уклонения от уплаты налогов |

| Почему участники дробления обслуживаются в одном банке и используют общие склады? | Докажите, что недвижимость используется по договорам аренды (предъявите договоры контролерам), а выбор одного банка можно объяснить наиболее выгодными тарифами/условиями обслуживания |

|

Почему выгодоприобретателем дробления является исключительно исходная компания (ее учредители, руководство)? |

Представьте документальные подтверждения (платежки, банковские выписки) тому, что на счет исходной компании или учредителей от новых компаний деньги не поступают, а тратятся ими самостоятельно на свои нужды |

| Почему у новых компаний нет собственных помещений, оборудования или транспорта? | Предъявите контролерам документы, подтверждающие аренду необходимого оборудования и помещений (договоры аренды/субаренды, акты приема-передачи активов) |

| Как объяснить, что новые компании занимаются одинаковыми видами деятельности? | Представьте доказательства рационального распределения бизнеса с целью оптимизации бизнес-процессов — к примеру, покажите, что каждая новая компания работает только в своем регионе или с определенными контрагентами |

| Почему у новых юридических лиц единая бухгалтерия и общий отдел кадров? |

Подтвердите документально, что в каждой бухгалтерии свой главбух и инспектор по кадрам (представьте штатные расписания, приказы о приеме на работу и др.) |

Чтобы отбиться от претензий контролеров с минимальными последствиями, нужно начать готовиться (оформлять расчеты, документы, обоснования и др.) не после получения от них обвинений, а задолго до этого момента — сразу после принятия решения о дроблении бизнеса.

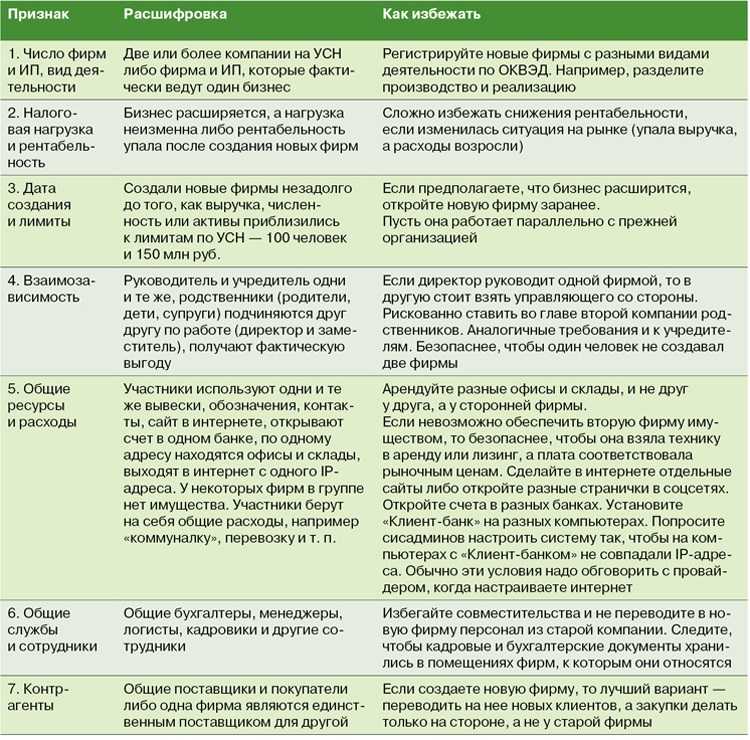

Признаки и схемы

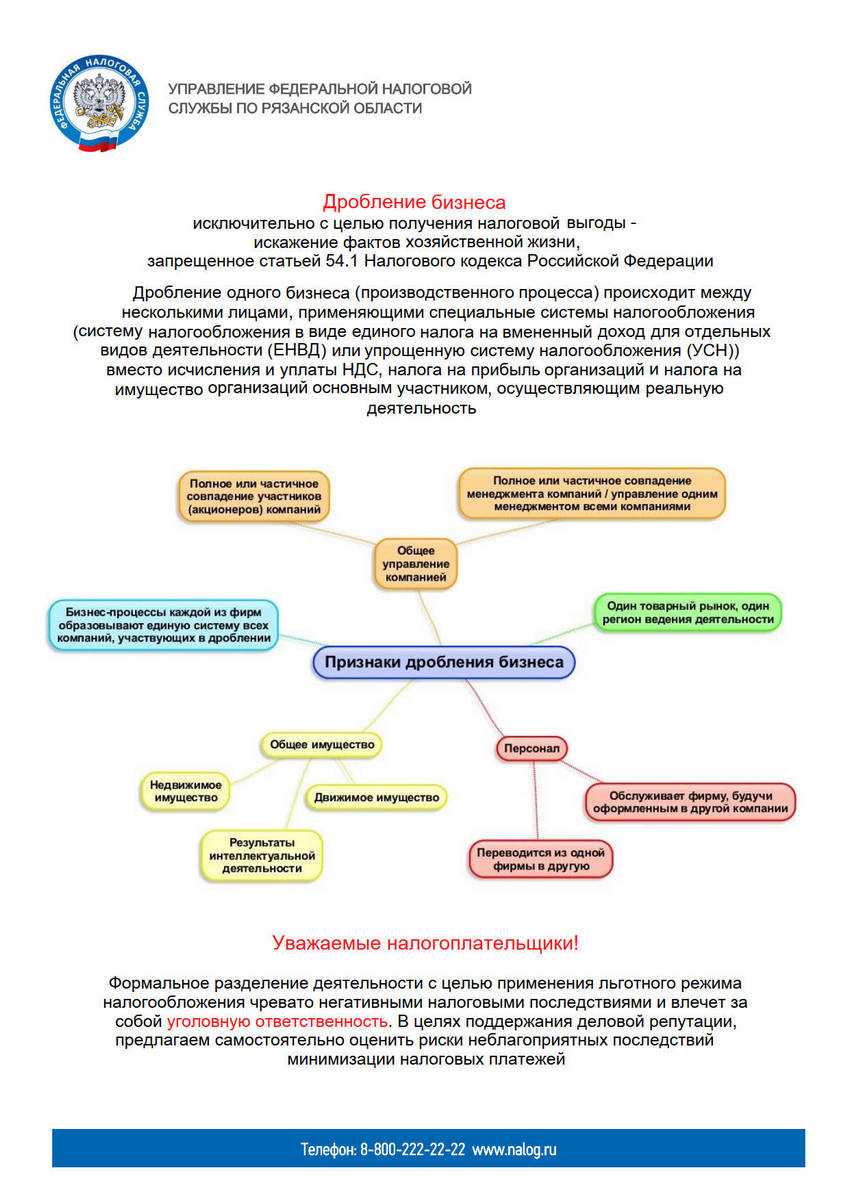

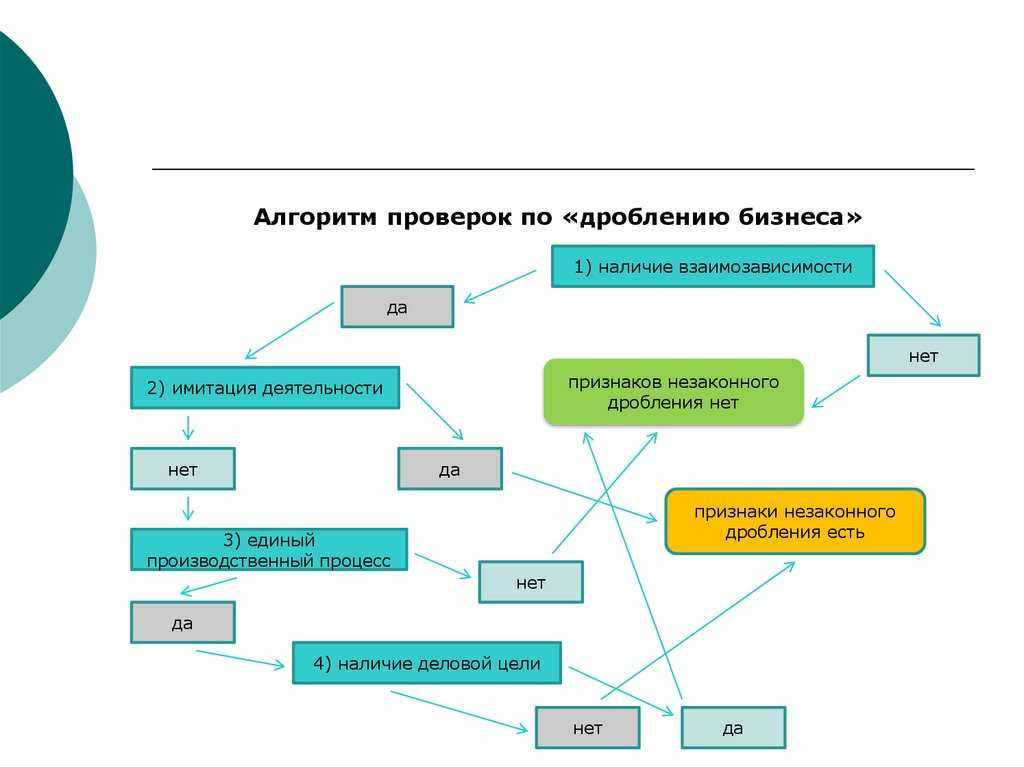

Основными подозрительными признаками и схемами, наводящими налоговиков на мысль об искусственном дроблении, считаются такие, при которых якобы полностью автономные организации:

- имеют одних и тех же руководителей в лице учредителей и гендиректоров;

- осуществляют деятельность по одинаковому юридическому и физическому адресу вплоть до использования общих контактных телефонов;

- обслуживаются единой кадровой и бухгалтерской службой, когда даже для ведения отчетности используется один и тот компьютер;

- свободно располагают имуществом партнерской (якобы) организации;

- договариваются об оказании взаимных услуг со свободным перемещением персонала из одной организации в другую (активно используется институт совместительства);

- обмениваются услугами, способствующими деятельности друг друга

- используя различную методику учета расходов и доходов, накапливают взаимную кредиторскую задолженность;

- обладают одинаковыми типовыми товарными накладными, счет-фактурами и идентичными договорами с заказчиками или поставщиками;

- контрольно-кассовые аппараты обслуживаются одними и теми же работниками;

- используют одинаковые логотипы, презентационные проспекты, вывески и тому подобное.

Помимо этого, незаконная оптимизация характеризуется отсутствием реального бизнес-плана, конкретной деловой цели. Естественно, в таких случаях дробление не может считаться законным.

Кстати! Характерные нарушения законодательства, касающегося налогов и сборов, описаны на официальном сайте ФНС РФ.

Почему дробление бизнеса стало незаконным

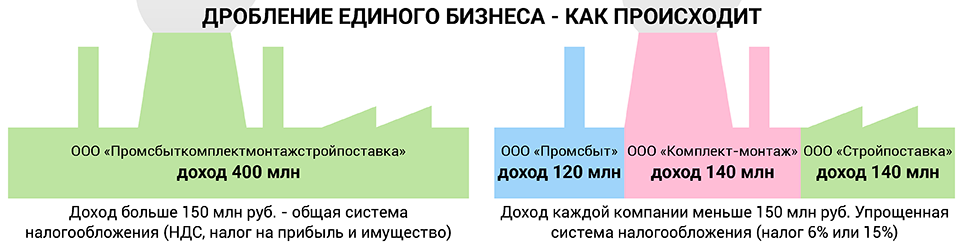

В России для небольших компаний предусмотрены льготные системы налогообложения, такие как упрощенная (УСН), патентная (ПСН) или единого вмененного налога (ЕНВД). А для больших компаний льгот нет, и они должны платить полную сумму налогов (20% НДС, 20% налог на прибыль). Граница между большими и небольшими мы называем «лимитом». Лимит выручки по упрощенке — 150 млн. рублей (далее при обозначении миллиона мы будем использовать заглавную букву «М»). Лимит выручки по патенту — 60М. Лимит по ЕНВД — 150 кв.м. площади торгового зала для розницы (есть и другие лимиты для других видов деятельности).

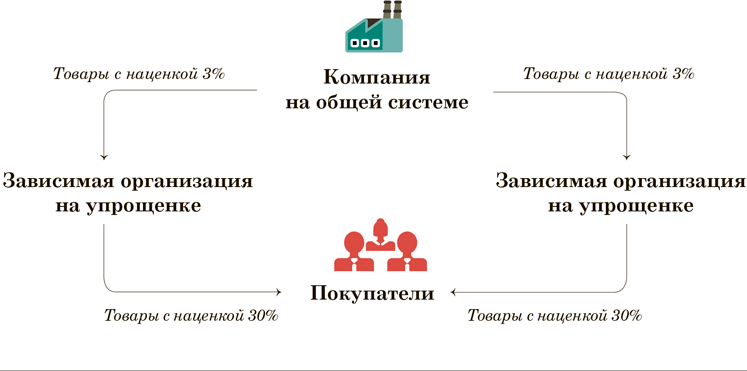

Некоторые компании, которые за год заработали, к примеру, 200М, считают, что справедливо будет и им, как «маленьким» платить налогов 15% с прибыли вместо 40%. Для этого они создают два юрлица, на которые распределяют потоки денег от покупателей. Таким образом годовая выручка каждого юрлица не превышает лимита, и каждое юрлицо по отдельности имеет формальное право применять УСН.

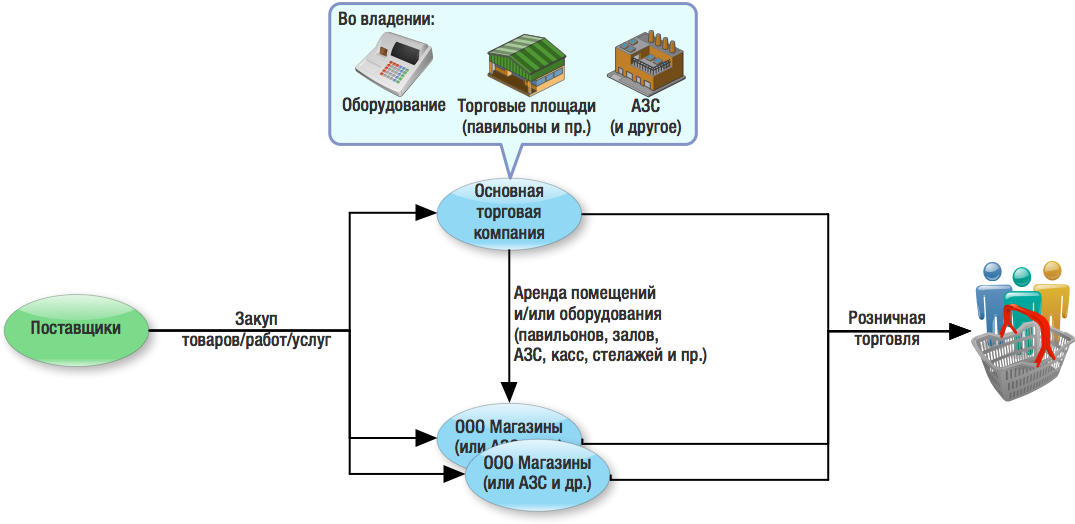

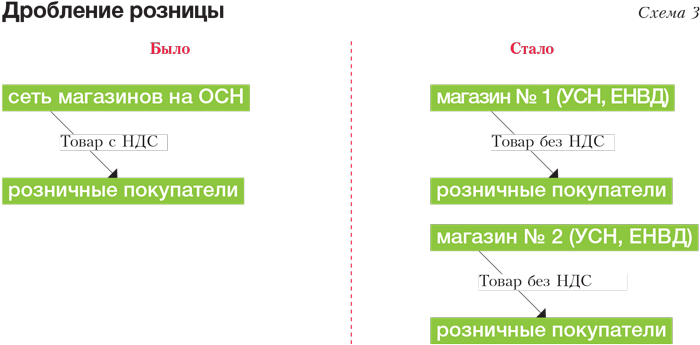

Или, к примеру, небольшой супермаркет. Допустим, его площадь составляет 200 кв.м. По сравнению с гигантскими площадями известных гипермаркетов это очень мало. Однако лишние 50 кв.м. зала лишают компанию применять ЕНВД и налог вырастает значительно. Такие супермаркеты делят торговый зал на несколько частей, каждую из которых сдают в аренду аффилированному ООО или ИП. А арендаторы, в свою очередь, могут формально применять ЕНВД.

Деление бизнеса на несколько юридических лиц, или на юрлица и ИП называют дроблением бизнеса.

Так в чём же проблема? — Проблема в том, что государство считает, что если дробление произошло исключительно с целью экономии на налогах, то это незаконная налоговая выгода и не имеет права применяться группой компаний.

Сначала подобную практику стали формировать суды. После ФНС проанализировали судебную практику и издали Письмо ФНС России от 11.08.2017 N СА-4-7/15895@ «О направлении обзора судебной практики…» по факту получения необоснованной налоговой выгоды путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц. А в прошлом году были внесены поправки в Налоговый кодекс РФ, ст. 54.1 «Пределы осуществления прав» и 105.1 «Взаимозависимые лица».

Подозрительные признаки

Налоговая выгода — уменьшение налогов: вычеты, налоговые каникулы, уменьшение доходов на расходы на упрощенке.

Необоснованная налоговая выгода — незаконное уменьшение налогов: фиктивные расходы, работа с фирмами-однодневками.

В Налоговом кодексе нет четких указаний, когда можно дробить компании, а когда — нет. Получается, компании не знают, когда работают законно, а когда налоговая заподозрит необоснованную налоговую выгоду. Опираться можно на судебную практику, но она тоже неоднозначная.

Налоговая говорит, что все сделки должны быть связаны с целями деятельности компании. Это означает, что владелец может открывать сколько угодно ИП и ООО, если это полезно для его бизнеса: так он больше заработает, привлечет инвесторов или работать будет удобнее. Плохо, если он дробит бизнес специально, чтобы снизить налоги.

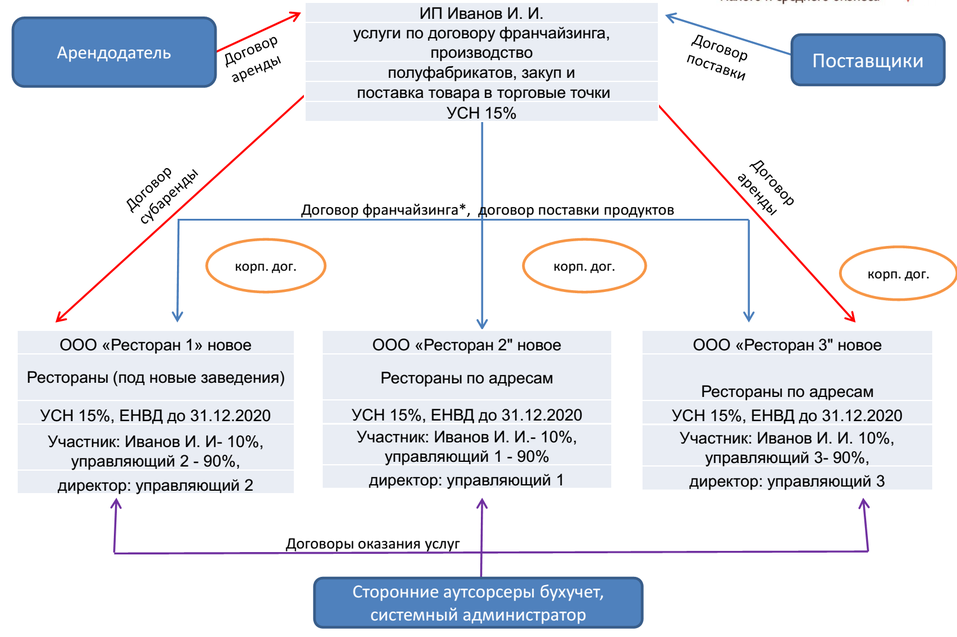

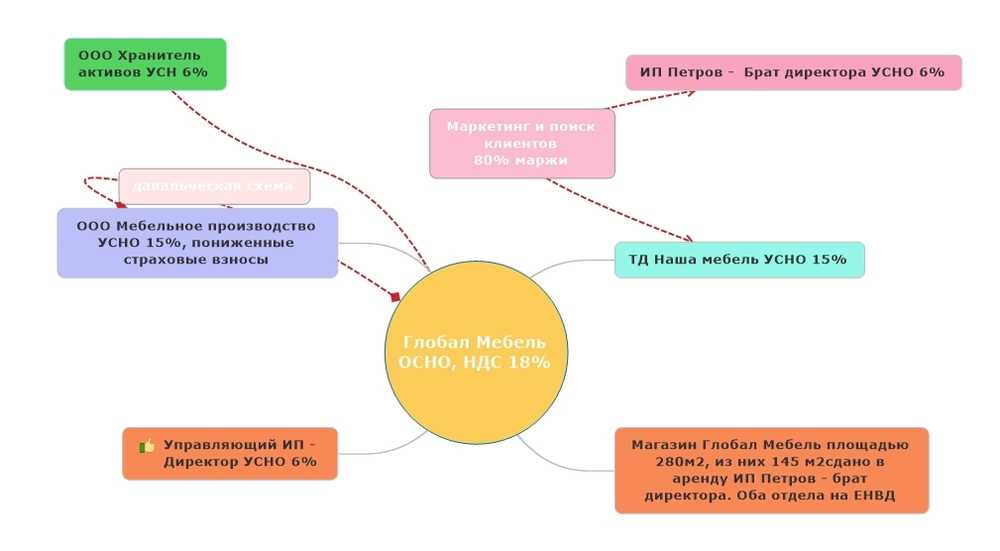

У владельца две компании. Одна — производит мебель, другая — ремонтирует мебель. Производителю выгоднее работать на основной системе налогообложения, а ремонтной мастерской — на ЕНВД. У них разные клиенты и разные источники доходов. Налоговая такие компании обычно не трогает.

Письмо налоговой о дроблении бизнеса с разбором судебной практики — на сайте Гаранта

Есть и другие схемы. В августе 2017 налоговая выпустила письмо и обозначила признаки, по которым будет ловить компании за дробление бизнеса. Вот, как признаки настораживают налоговую:

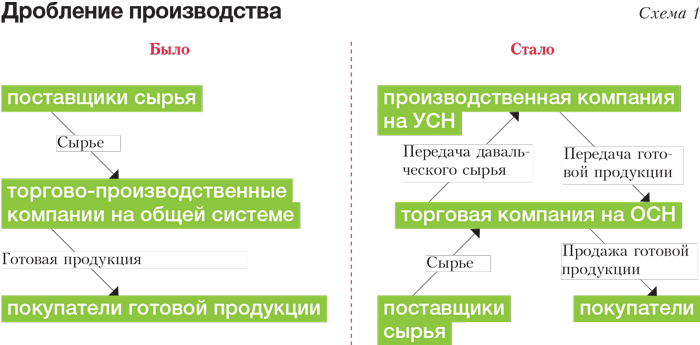

- производственный процесс разделился между разными компаниями, которые работают на упрощенке или ЕНВД. То есть компания могла платить налог на прибыль и НДС, но разделилась и теперь платит 6% с дохода или ЕНВД;

- после дробления выручка и налоги компаний снизились или не изменились;

- владелец бизнеса, участники бизнеса и их сотрудники стали больше зарабатывать;

- компании занимаются одной деятельностью. Например, обе ставят пластиковые окна;

- компании разделились перед расширением бизнеса;

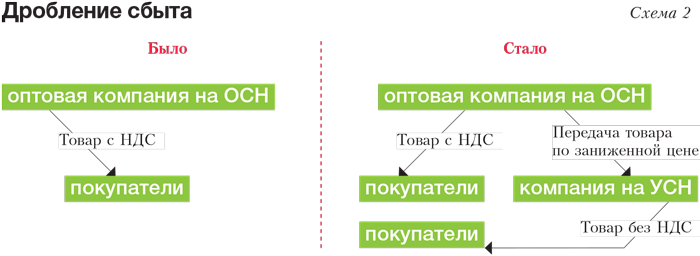

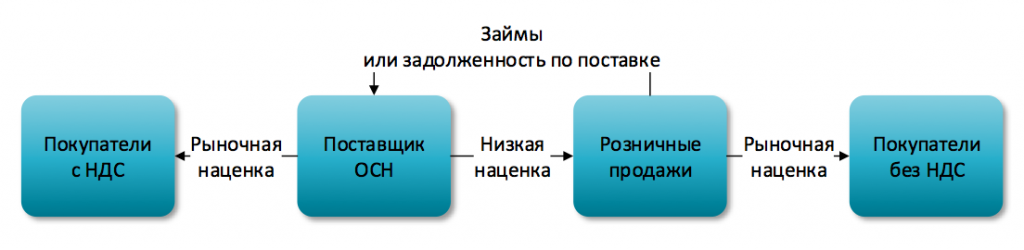

- одна компания списывает расходы за счет услуг другой компании. Например, раньше компания производила и отвозила товар покупателям сама. Она работала на общей системе налогообложения. Потом владелец открыл еще ИП, заключил между своей компанией и ИП договор на перевозку. Получается, он заключил договор с самим собой. С такой схемой он заплатит меньше налогов;

- компании взаимосвязаны: у них один директор, между директорами есть родственные связи или в компаниях работает один и тот же бухгалтер;

- общий персонал;

- одни и те же вывеска, сайт, адрес, кассовая техника, терминалы, айпи-адрес;

- общие покупатели;

- счета в одном банке;

- одна компания — поставщик для другой;

- бухучет, кадровый учет, подбор персонала, юридическое сопровождение ведут одинаковые партнеры;

- компании почти подошли к предельным значениям для спецрежимов налогообложения. Например, доход почти достиг 150 млн рублей, и тогда компании разделились;

- у компаний после разделения снизились рентабельность и прибыль;

- компаний две, но в сделках от обоих компаний выступает один и тот же человек.

Взаимозависимые компании — в статье на Деле

По одному признаку нельзя сказать, что компании дробят бизнес, чтобы не платить налоги. Налоговая устроит проверку и будет собирать как можно больше доказательств. Проверит не только бумаги и сделки разделившихся компаний, но еще их поставщиков и покупателей.

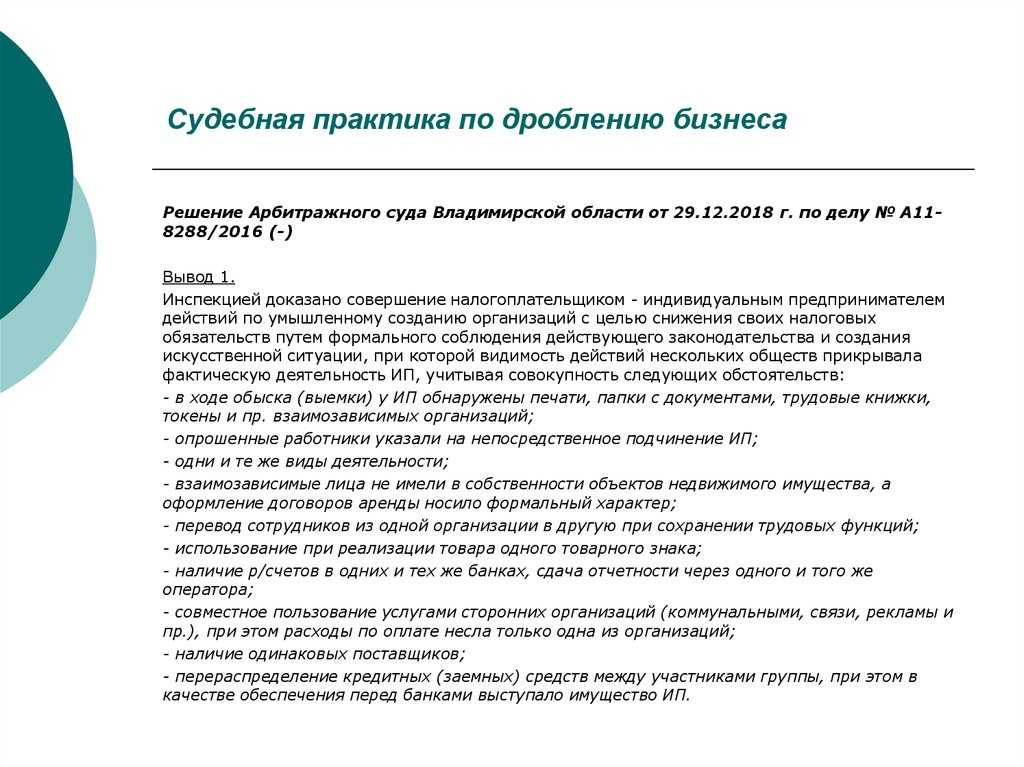

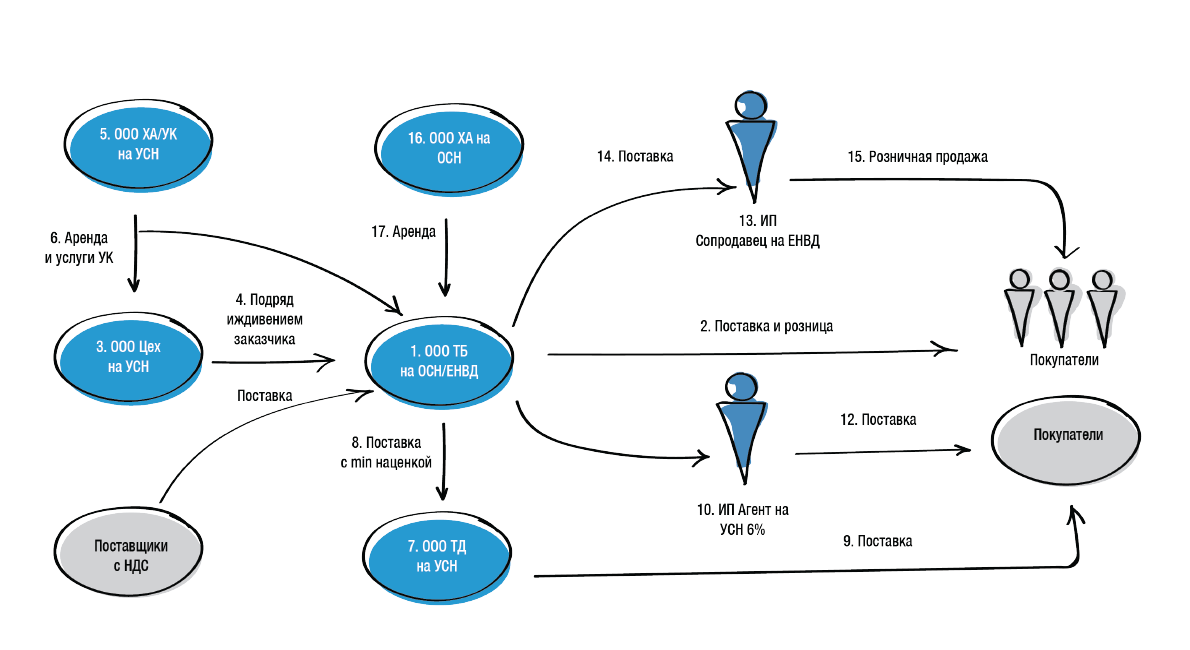

- Давайте опять к Стройбилдингу. Вот, с какими доказательствами незаконного дробления налоговая пошла в суд:

- все компании были взаимозависимыми. То есть они могли договариваться о сделках и влиять на их результат;

- Стройбилдинг мог и один справиться со всеми работами, но привлекал фиктивные компании, чтобы разделить между ними доходы и платить меньше налогов;

- все компании зарегистрировались по одному адресу, собственником здания был заказчик — Тверьстрой. В один момент все компании, кроме Стройбилдинга, перерегистрировались на другой адрес;

- в компаниях работал один и тот же персонал. В Стройбилдинге они работали на постоянке, а в других компаниях — по совместительству;

- кроме оплаты труда и НДФЛ у компаний не было других расходов, которые обычно бывают, когда компании ведут реальную деятельность.

Суд Стройбилдинга длится с 2015 года. Пока суд на стороне налоговой, но дело не закрыто.

Признаки дробления бизнеса

Итак, поскольку конечная цель налогоплательщика – минимизация налоговых выплат с помощью применения УСНО, которое имеет ряд ограничений по ее применению, дробление бизнеса имеет своей целью обойти указанные ограничения. Основные ограничения для применения УСНО:

-

предельный размер доходов – в 2017 году 150 млн руб. (п. 4 ст. 346.13 НК РФ);

-

максимальная остаточная стоимость основных средств – в 2017 году 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ);

-

максимальная средняя численность работников – в 2017 году 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

Соответственно, исходя из условий хозяйствования, налогоплательщики делят свою деятельность, имеющую определенные ограничения, препятствующие переходу на УСНО, на ряд более мелких, подпадающих под УСНО, используя при этом и организации – ООО (с уставным капиталом 10 тыс. руб.), и индивидуальных предпринимателей. Налоговые органы в ходе мероприятий налогового контроля выявляют умышленные действия налогоплательщиков по дроблению бизнеса, а также обстоятельства, свидетельствующие об этом.

К сведению: в Письме ФНС России от 13.07.2017 № ЕД-4-2/13650@ приведены методические рекомендации, данные налоговым органам и следственным органам СК РФ по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов).

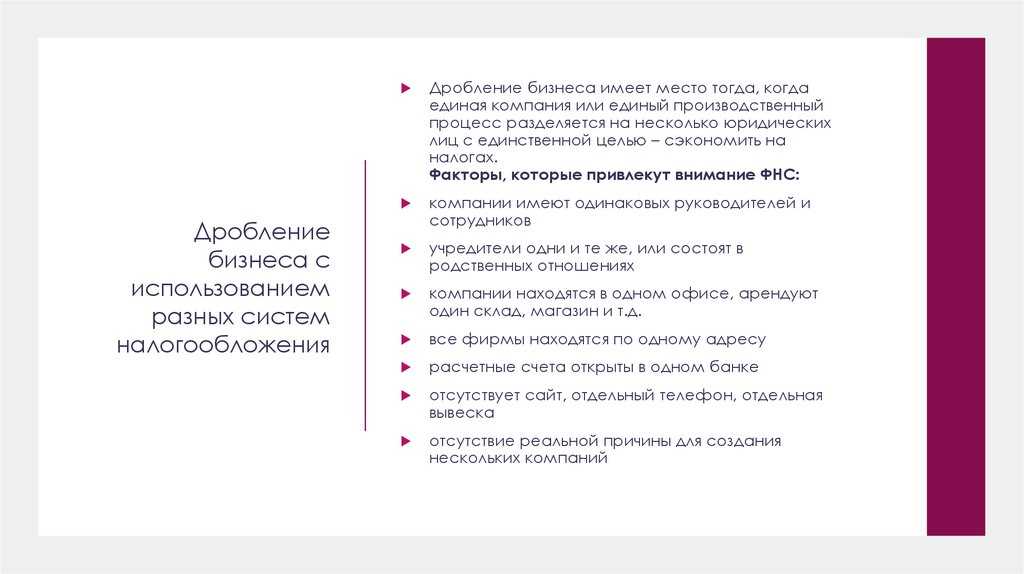

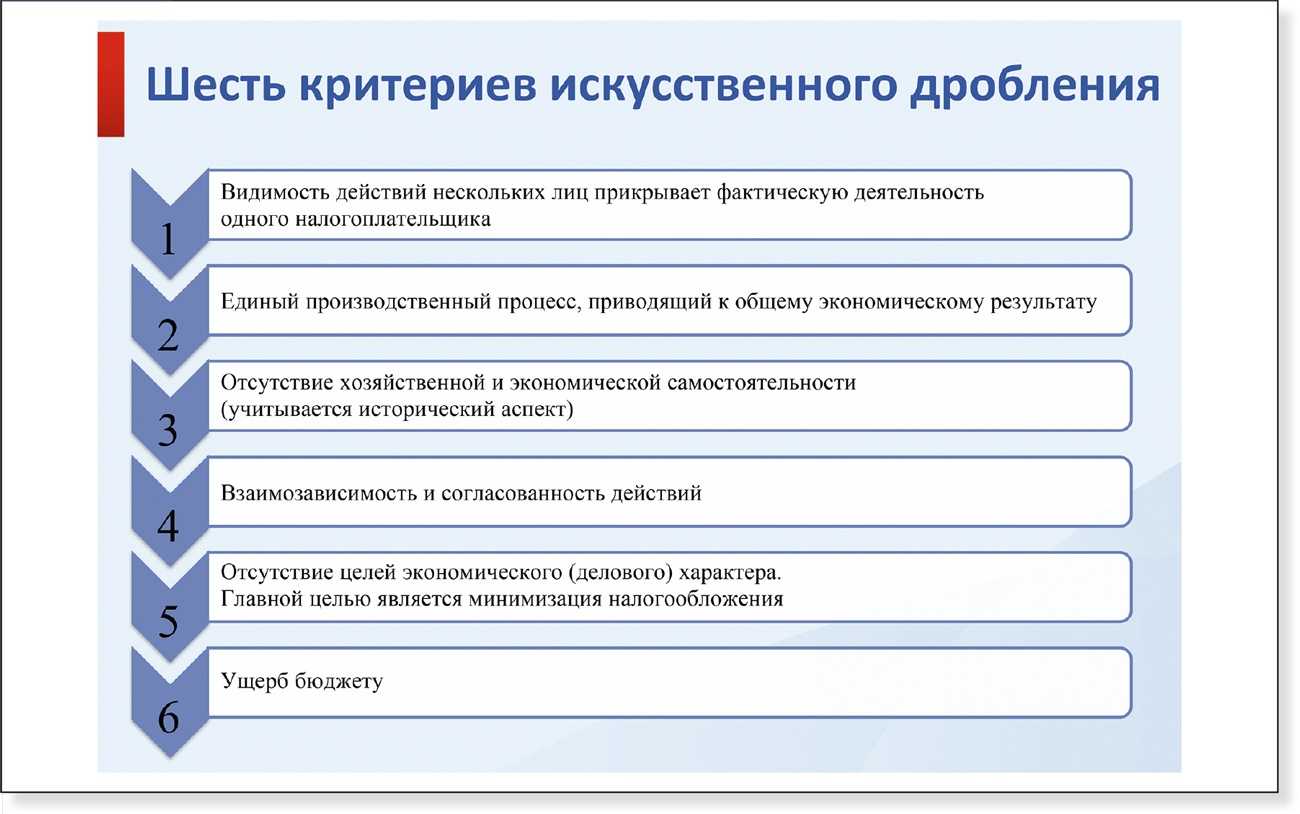

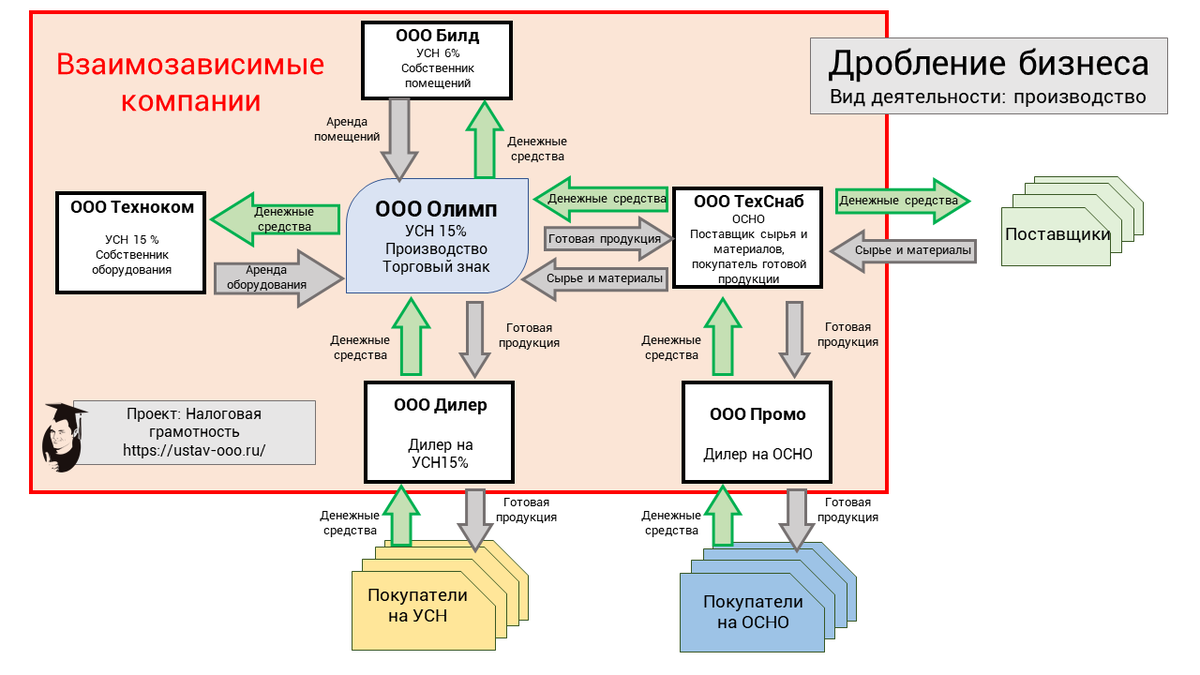

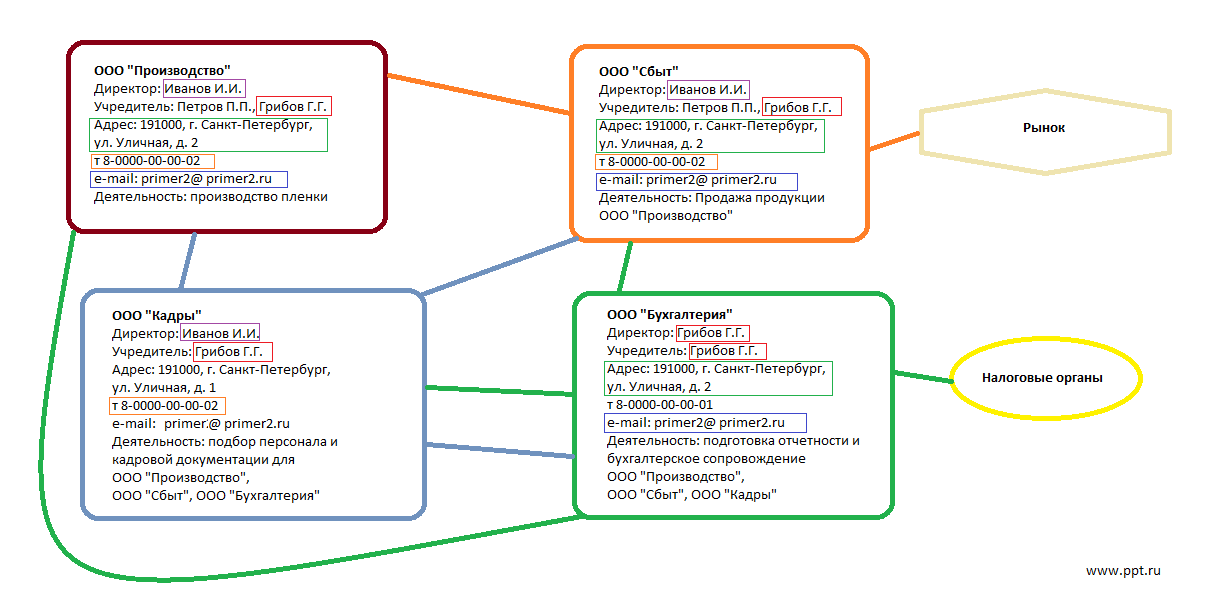

Об умышленных действиях налогоплательщика, по мнению налоговиков, свидетельствует следующее. Все разделенные организации (индивидуальные предприниматели) имеют такие признаки:

-

осуществляют один вид деятельности;

-

находятся по одному юридическому адресу, используют одни и те же помещения;

-

у них одни и те же работники, которые выполняют одну и ту же работу в соответствии с должностными обязанностями, у сотрудников может быть даже форма с единым логотипом;

-

имеют единую материально-техническую базу, представляют собой единый комплекс, вовлеченный в единый производственный процесс;

-

имеют одних и тех же поставщиков и одних и тех же заказчиков;

-

налоговый и бухгалтерский учет ведется одними лицами;

-

документация по ведению финансово-хозяйственной деятельности хранится в одном месте;

-

используется единый сайт в Интернете и один IP-адрес;

-

расчетные счета организаций и индивидуальных предпринимателей открыты одними и теми же лицами в одних банках;

-

в случае приближения получаемых доходов в одной из организаций группы взаимозависимых лиц к предельно допустимому размеру для применения УСНО либо расторгаются договоры с заказчиками, либо заключаются дополнительные договоры с другой взаимозависимой организацией на тех же условиях;

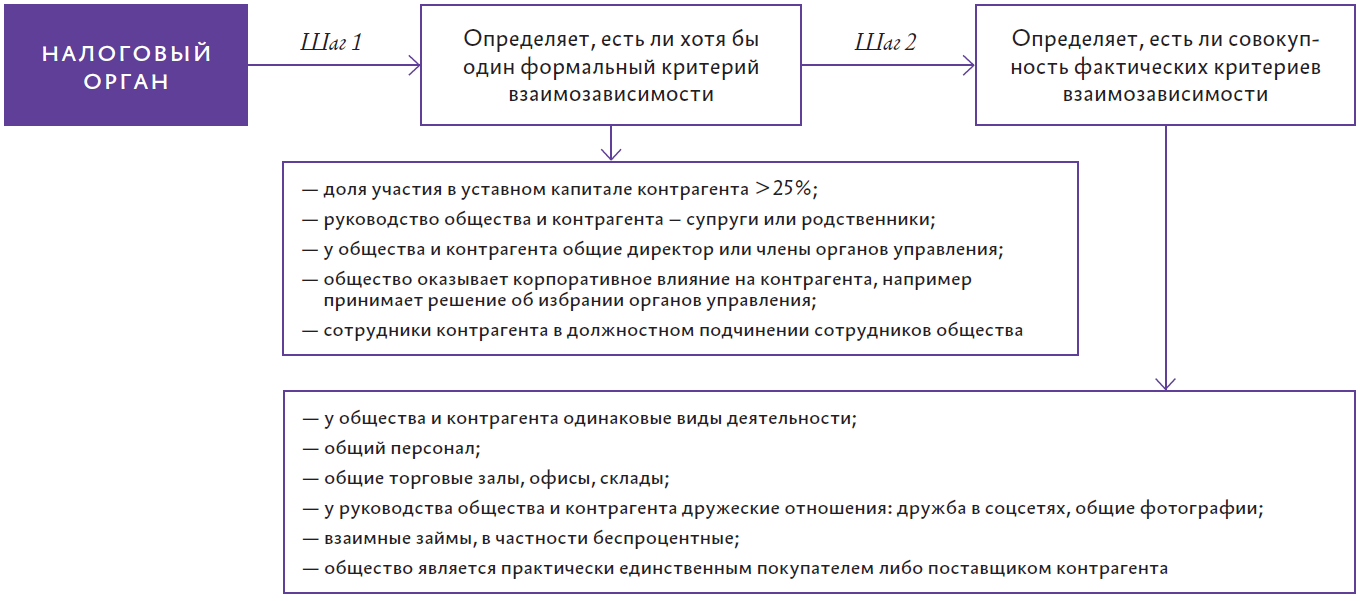

-

наличие прямой или косвенной взаимозависимости (аффилированности) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.), при этом фактическое управление деятельностью участников схемы осуществляется одними лицами;

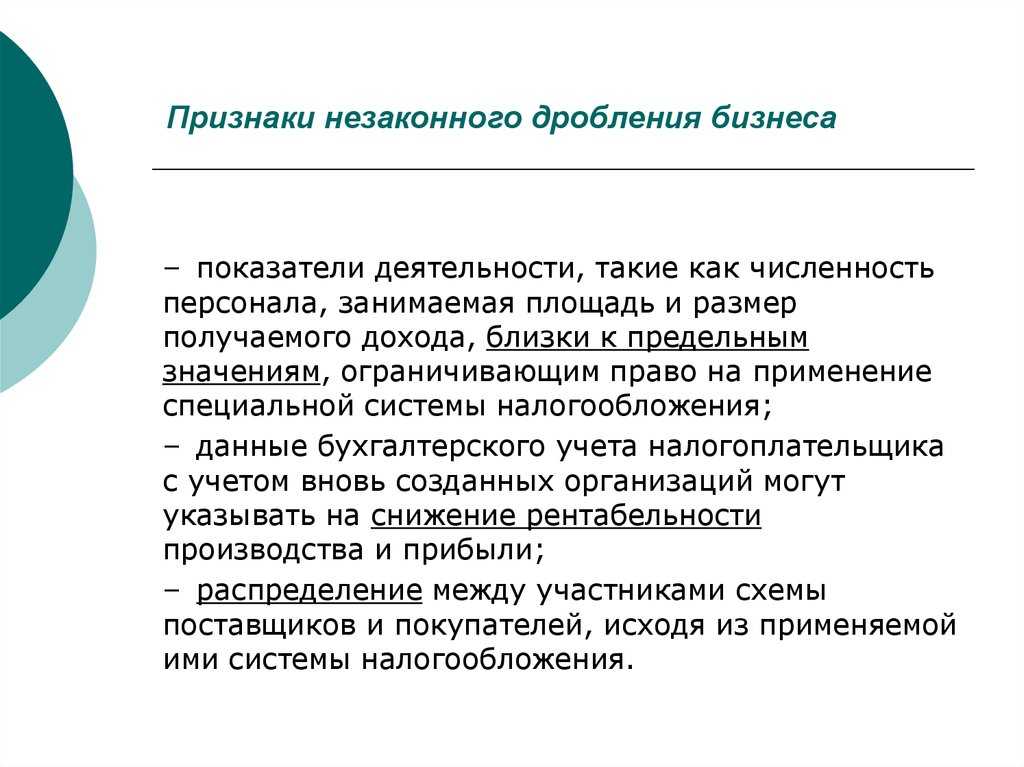

-

-

показатели деятельности, такие как численность персонала, остаточная стоимость основных средств и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

Для субъектов хозяйственной деятельности, занимающихся оптовой и розничной торговлей, определены дополнительно следующие признаки, указывающие на дробление бизнеса с целью получения необоснованной налоговой выгоды:

-

реализация товара осуществляется в пределах торговых площадей, разделенных на части, которые фактически не представляют собой самостоятельные торговые точки с автономной системой торговли, в том числе имеют общие входы, общие торговые залы, оформленные в едином фирменном стиле сети магазинов;

-

используются единые складские помещения;

-

получение денежных средств от покупателей товаров производится через единые кассовые линии, расчеты с покупателями осуществляются работниками на всех кассах, в том числе принадлежащих разным субъектам;

-

выручка, полученная от продажи товаров, учитывается через единое программное обеспечение кассовой техники, производится совместное инкассирование выручки;

-

товары приобретаются у одних и тех же поставщиков;

-

трудовую деятельность фактически осуществляют одни и те же сотрудники, которые воспринимают раздробленные организации (индивидуальных предпринимателей) как единый субъект предпринимательской деятельности.

При этом согласно анализу судебно-арбитражной практики все или часть приведенных выше признаков могут в своей совокупности и взаимной связи свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды.

Как провести оптимизацию, соблюдая закон?

Никто не ставит под сомнение аксиому: главное в бизнесе – получение прибыли. Другое дело, что действовать надо с оглядкой на законность и исходить из тех гласных и негласных истин, которыми руководствуются органы, осуществляющие надзор за хозяйственной деятельностью. Данный случай не является исключением и требует соблюдения нескольких, не таких уж сложных условий. Поговорим о них более обстоятельно.

- Раздробление нужно проводить не стихийно, а используя грамотную предварительную подготовку. Это означает правильное понимание количества будущих юридических лиц на основе расчетов и исходя из прогнозируемых размеров выручки на следующий год.

- Поскольку разделение должно вытекать из бизнес-плана предприятия, необходимо иметь настолько четкое обоснование деловых целей, чтобы они выглядели убедительно в глазах фискальных органов. Это предполагает доказательство самостоятельности каждой из отдельных компаний: разнонаправленная деятельность, обладание собственным имуществом и активами, аккуратность в штатном расписании. Наличие различных адресов, расчетных счетов, контактных данных даже не обсуждается – оно просто необходимо! Кстати, о счетах. Идеальным считается вариант, когда они открываются в различных кредитных организациях.

- Принятие управленческих и финансовых решений должно быть полностью самостоятельным. По крайней мере – по документам.

- «Отпочковавшиеся» организации должны развивать реальную экономическую деятельность. Налоговиков необходимо суметь убедить, что каждая из них стремится к получению реальной прибыли с использованием автономной ценовой политики.

- Если все же существуют проблемы, их следует обосновать. Например, если одна из отколовшихся фирм не имеет собственного помещения, налоговики (а в дальнейшем, возможно и суд) должны убедиться, что характер бизнеса позволяет такую поблажку. Другой пример: в собственности у фирмы может не оказаться достаточного количество крупного оборудования, но с мебелью, оргтехникой и прочим антуражем проблем не должно возникнуть. Подобных примеров можно привести множество.

Что такое дробление бизнеса

Естественно, никто в России нового колеса не изобретал. Предприниматели всего мира успешно и вполне легально работают, используя схему разделения бизнеса, позволяющего сделать управление еще более результативным, отделять друг от друга производственный и торговый циклы, уменьшать бизнес-риски.

Говоря о дроблении бизнеса в нашей стране, следует понимать воплощенное в жизнь желание хозяйствующих бизнес-структур всеми дозволенными и недозволенными средствами минимизировать свои финансовые результаты, следовательно, уменьшать налоговые обязательства перед государством. С этой целью они зачастую искусственным образом создают локальные организации, которые, по сути, продолжают осуществлять ту же деятельность, что и в составе общей структуры, но пользуются льготными режимами обложения налогов.

Такая схема не входит в противоречие с законодательством, в частности налоговым, если, конечно, она разработана с учетом всех «подводных камней».

Иначе говоря, «раздел имущества» необходимо проводить грамотно и юридически обоснованно, и с этой задачей не всегда удается справиться. Иногда неверно трактуя поговорку «цель оправдывает средства», некоторые хозяйственники доходят до абсурда, когда, например, в штате головного офиса остаются только чуть ли не только пара сторожей и уборщиц или одни и те же лица входят в штатное расписание нескольких, по сути, филиалов.

Внимание! Такое безграмотное решение проблемы настороженно воспринимается налоговыми, а в дальнейшем и судебными органами