Коэффициент текущей ликвидности: норма и пороговое значение

В отечественной практике считается приемлемым, если КТЛ предприятия равен или приближен к среднестатистическому показателю отрасли.

Такое значение коэффициента характеризует факт, что компания не только в состоянии вовремя погасить свои текущие обязательства, но и оставить деньги «на жизнь»: сохранить часть оборотных средств, чтобы дальше пустить их на поддержание и развитие бизнеса.

Очевидно, что чем крупнее предприятие, тем больше средств ему понадобится на обеспечение деятельности, поэтому для них КТЛ должен стремиться к максимально нормальному показателю. Это значит, что анализ любого КТЛ необходимо проводить не только с помощью числовых расчётов, но и с учетом финансового и производственного контекста деятельности.

Коэффициент текущей ликвидности больше 1, например, 1,5 означает, что на каждый 1 рубль текущих обязательств у компании приходится 1,5 рубля текущих активов. Как найти КТЛ, если текущие активы состоят из 0,5 млн. наличными и 1 млн. рублей дебиторской задолженности? В то же время краткосрочные обязательства состоят из кредиторской задолженности в размере 1 млн. рублей. В этом случае КТЛ компании составит 1,5, рассчитанный путем деления текущих активов на текущие обязательства.

Тем не менее коэффициенты могут быть обманчивы, если рассматривать их в контексте структуры активов и пассивов. В составе указанной дебиторской задолженности половина суммы может приходиться на безнадёжную, невозвратную задолженность. И в этом случае оптимальный КТЛ, равный 1,5, превращается в неблагонадёжную 1.

Показатель коэффициента может быть и ниже 1. В этом случае он указывает на то, что компания может испытывать трудности с выполнением своих краткосрочных обязательств. Если КТЛ меньше единицы, возможно, у фирмы больше полученных счетов от контрагентов, чем легкодоступных ресурсов для оплаты этих счетов.

Если КТЛ равняется или приближается к значению 1 уже не первый раз, это будет сигналом к тому, что организация находится на пути к банкротству.

Во многих случаях компания с коэффициентом менее 1,00 не располагает достаточным капиталом для выполнения своих краткосрочных обязательств, при условии, что погасить их необходимо все сразу.

Теоретически, чем выше КТЛ, тем больше компания способна оплатить свои обязательства, поскольку у нее больше доля стоимости краткосрочных активов по отношению к стоимости краткосрочных обязательств.

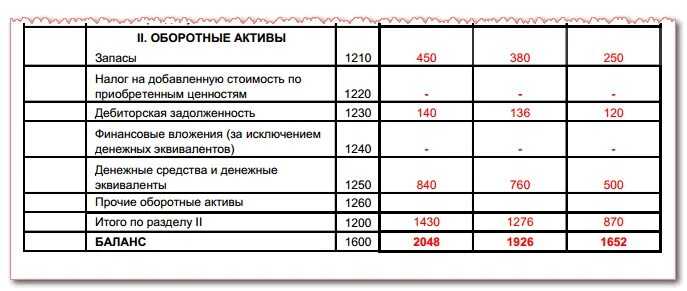

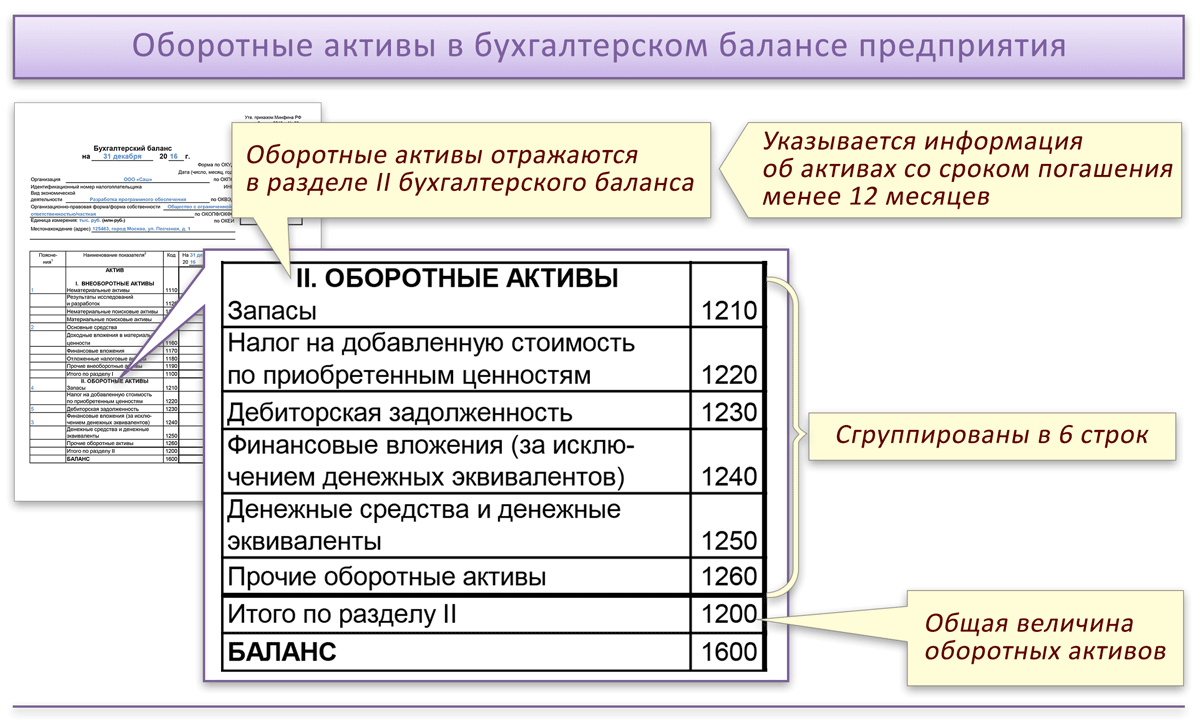

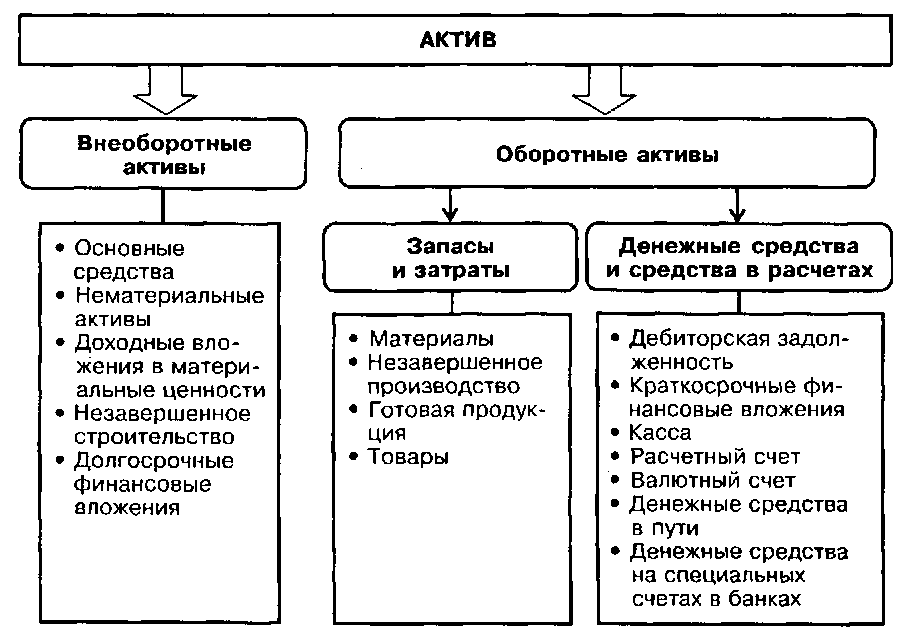

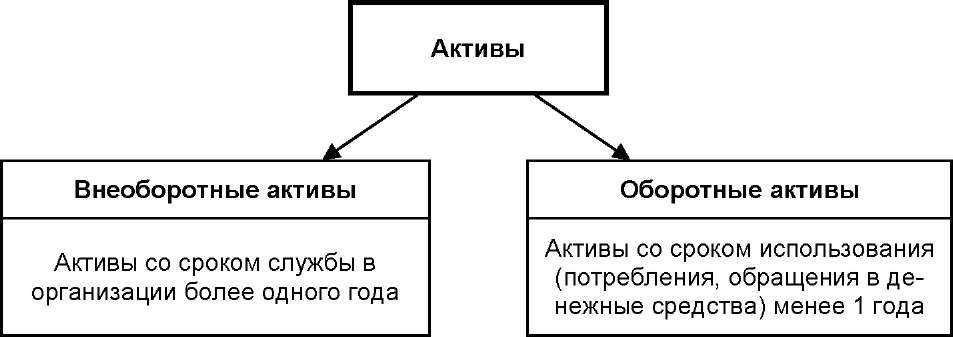

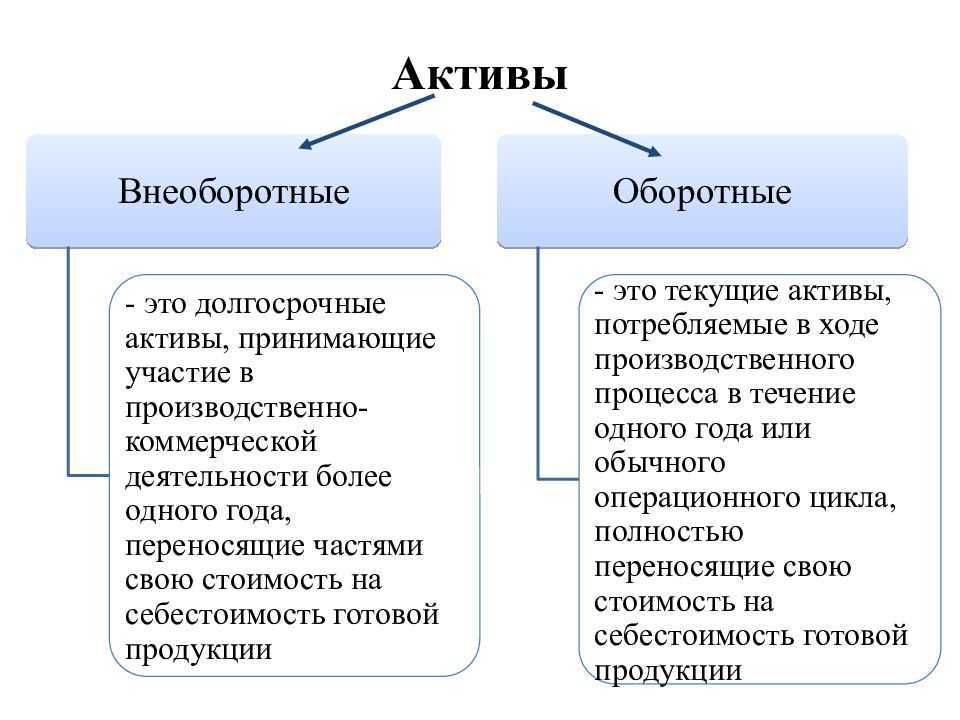

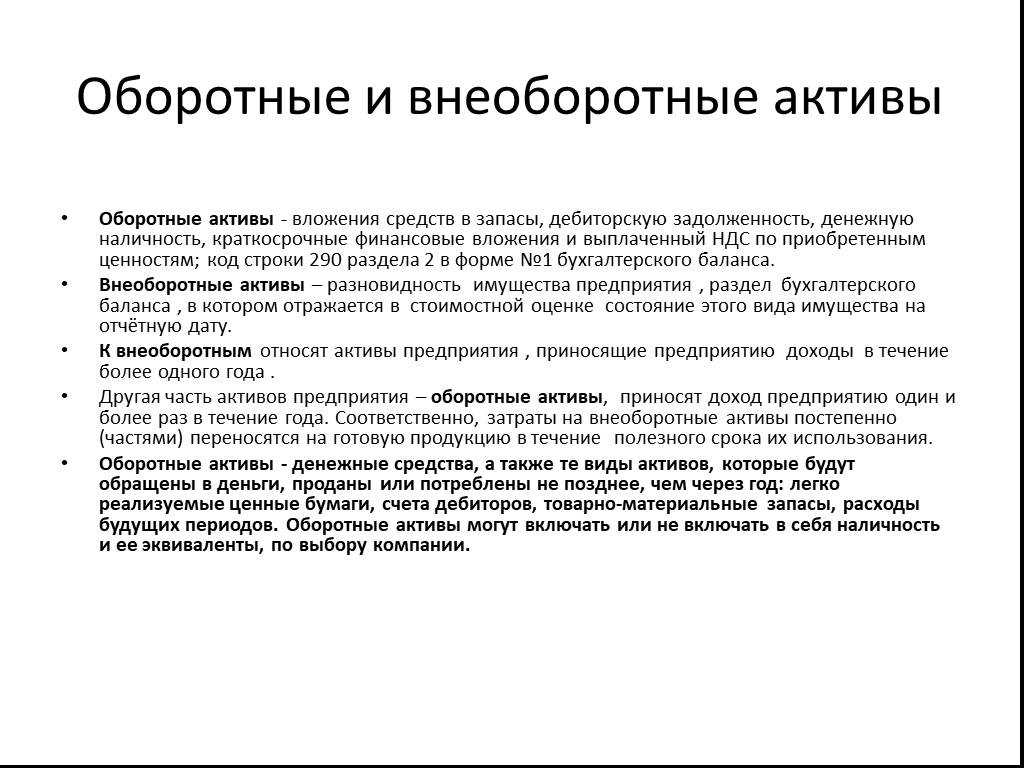

Оборотные активы в бухгалтерском балансе

Баланс состоит из двух разделов: активов и пассивов. Оборотные активы входят в состав активов и представлены 7 строками.

| Строка баланса | Как заполнить |

| Строка 1210 Запасы | Складывается остаток по дебету счетов 10, 11, 15, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 и вычитается остаток по кредиту счетов 14, 42 и общий остаток по счету 16 |

| Строка 1220 НДС по приобретенным ценностям | Остаток по дебету 19 счета |

| Строка 1230 Дебиторская задолженность | Складывается остаток по дебету счетов 46, 62, 60, 68, 69, 70, 71, 73, 75, 76 и вычитается остаток по кредиту 63 |

| Строка 1240 Финансовые вложения | Складывается остаток по дебету счетов 58, 55-3, 73-1 и вычитается остаток по кредиту счета 59 |

| Строка 1250 Денежные средства и денежные эквиваленты | Складывается остаток по дебету счетов 50, 51, 52, 55 (кроме 55-3), 57, 58, 76 |

| Строка 1260 Прочие оборотные активы | Складывается остаток по дебету счетов 94, 76-НДС, 45-НДС (по начисленным суммам НДС, с отгрузки выручка по которой не может быть принята некоторое время), 19 и 68 (в части акцизов, которые будут приняты к вычету), 46 |

Без рубрики, Другое

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Особенности расчета

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

В случае расчетов по оборотным активам формула среднегодовой стоимости активов по балансупотребует информации из 1200 строки баланса. Если же необходим расчет по внеоборотным активам, то бухгалтер использует показатели по 1100 строке бухгалтерского баланса.

Решение

1. Обязательным условием переклассификации внеоборотного актива в долгосрочный актив к продаже является факт неиспользования этого актива на момент переклассификации при наличии решения о его продаже и подтверждении того, что его использование в будущем не предполагается (принято соответствующее решение руководства, начаты действия по подготовке актива к продаже, заключено соглашение о продаже, другое). При этом факт прекращения использования внеоборотного актива не является обязательным событием, которое должно произойти, чтобы этот актив классифицировался как долгосрочный актив к продаже. Также для этой цели не обязательно, чтобы решение о продаже актива явилось первопричиной прекращения его использования.

2. Незавершенные капитальные вложения классифицируются как долгосрочный актив к продаже, если организация приняла решение о продаже незавершённого объекта, прекратила действия по осуществлению дальнейших капитальных вложений (за исключением действий, необходимых для подготовки объекта к продаже) и имеет подтверждение того, что завершение капитальных вложений и последующая эксплуатация объекта не предполагаются.

3. Готовый к использованию, но не введенный в эксплуатацию объект основных средств классифицируется как долгосрочный актив к продаже, если организация приняла решение о его продаже и имеет подтверждение того, что использование объекта в будущем не предполагается.

4. В случае если использование внеоборотного актива было приостановлено или прекращено по причинам иным, чем принятие решения о его продаже, но впоследствии принято решение о его продаже, такой актив переклассифицируется в долгосрочный актив к продаже при наличии подтверждения того, что возобновление использования этого объекта не предполагается.

Какие факторы влияют на ОА

У одних компаний сумма оборотных активов может исчисляться миллиардами рублей, у других – она незначительна. На размер ОА влияет большое количество факторов, но в первую очередь – отрасль, в которой компания ведётся деятельность и масштабы этой деятельности. То есть, у небольшой ремонтной фирмы оборотных активов может быть пару десятков тысяч рублей, а у «Газпрома» – почти 5,9 триллионов рублей.

Кроме этого, на величину оборотных активов влияют следующие факторы:

- Стадия роста организации. Развиваясь, каждая фирма проходит несколько стадий – от активного роста до упадка. На каждой стадии формируется своя структура ОА, их объём. Когда предприятие только набирает обороты, у него могут преобладать запасы в структуре ОА, а по мере расширения деятельности оно чаще дает отсрочку платежа и копит дебиторскую задолженность.

- Контрагенты – в том числе, договорные условия поставки, их географическое положение, логистика. Например, крупная компания, которая имеет возможность диктовать свои условия поставщикам (более мелким фирмам), обязывает их открывать склады ближе к себе, чтобы в любое время забрать нужное сырьё и материалы. Это позволяет значительно сократить запасы. И наоборот – компании, которые не имеют возможности диктовать свои условия, при формировании запасов должны учитывать сроки поставки необходимого сырья и материалов.

- Инфляция – фирма может закупить больше запасов, если ожидается повышение цен на расходный материал. А еще инфляция влияет на выручку, которая изначально «оседает» в кассе и на расчетном счете.

- Сезонность – в определённые периоды года продажи могут вырасти (например, саженцы наиболее актуальные весной), а в какой-то период сильно упасть. Поэтому целесообразно весной увеличить запасы в счет кредиторской задолженности перед поставщиком. В период падения спроса можно отпускать товары в долг, наращивая дебиторскую задолженность.

- Конкуренция в занимаемой нише в бизнесе. Чтобы удержать клиентов в жёстких конкурентных условиях, компания идёт на хитрости – предоставляет скидки, отсрочку платежа, рассрочку и прочее. Чем гибче программа лояльности, тем конкурентоспособнее становится предприятие, но ему на это приходится формировать внушительный объём ОА. Дополнительно приходятся создавать такие условия, чтобы нужный товар всегда был запасе. Если же компания монополист, хитрости не нужны и оборотные активы можно сократить.

В экономике считается, что величину оборотных активов желательно ограничивать. То есть, чем меньшими ОА компания сможет добиться той же выручки, тем более эффективно она работает. Но, с другой стороны, денежные средства тоже отображаются в этом разделе (а их чем больше – тем стабильнее и успешнее компания)

Поэтому оборотными активами важно уметь управлять

Оборотные активы и их отражение в бухгалтерском балансе экономического субъекта

Определение 2

Оборотные активы представляют собой группу активов, срок обращения которых не превышает 12 календарных месяцев.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Все оборотные активы организации отражаются во втором — одноименном разделе бухгалтерского баланса. Так, к оборотным активам стоит относить:

- Запасы (производственные материалы, готовая продукции, незавершенное производство и т.д.). Данный актив отражается в строке 1210 «Запасы». В строке 1210 отражается сумма запасов на дату формирования баланса, при этом запасы учитываются по их фактической себестоимости или же по стоимости покупки;

- Денежные средства и их эквиваленты. Данный актив отражается в одноименной строке 1250. В строке 1250 указывается сумма наличных и безналичных денежных средств экономического субъекта, сумма аккредитивов, денежные средства, расположенные на специальных счетах, а также денежные средства хозяйствующей единицы «в пути», а также финансовые вложения, обладающие высоким уровнем ликвидности (вложения, в большей части не подверженные риску обесценивания с течением времени);

- НДС по приобретенным ценностям экономической единицы. Данный актив отражается в строке 1220 «НДС по приобретенным ценностям». В строке 1220 отражается величина не принятого к вычету из бюджета НДС, данная сумма учитывается на дебете счета 19 «Налог на добавленную стоимость по приобретенным ценностям»;

- Краткосрочные финансовые вложения экономического субъекта. Данный актив отражается в строке 1240 «Финансовые вложения». В строке 1240 отражается общая сумма финансовых вложений (на срок менее 12 календарных месяцев) на конец отчетного периода. Стоит отметить, что из данной строки в обязательном порядке должны быть исключены различные денежные эквиваленты (такие активы отражается совместно в строке 1250 бухгалтерского баланса);

- Дебиторская задолженность хозяйствующей единицы. Данный актив отражается в строке 1230 «Дебиторская задолженность». В строке 1230 указывается сумма дебиторской задолженности покупателей или поставщиков, суммы переплат или авансов (выданных), сумма денежных средств, выданных в текущий или прошлые периоды под отчет, а также прочая дебиторская задолженность хозяйствующей единицы. При этом в данную строку не должна включаться дебиторская задолженность с истекшим сроком давности, она должна быть списана в убытки хозяйствующей единицы;

- Прочие оборотные активы (т.е. те, которые не подходят ни под одну из вышеперечисленных групп) Данный актив отражаться в строке 1230 «Прочие оборотные активы». В строке 1230 отражаются расходы будущих периодов, денежные документы (авиа или железнодорожные билеты).

Вопросы формирования бухгалтерского баланса в отношении оборотных средств регламентируются в соответствии с ПБУ 5/01 «Учет МПЗ», ПБУ 4/99 «Бухгалтерская отчетность организации».

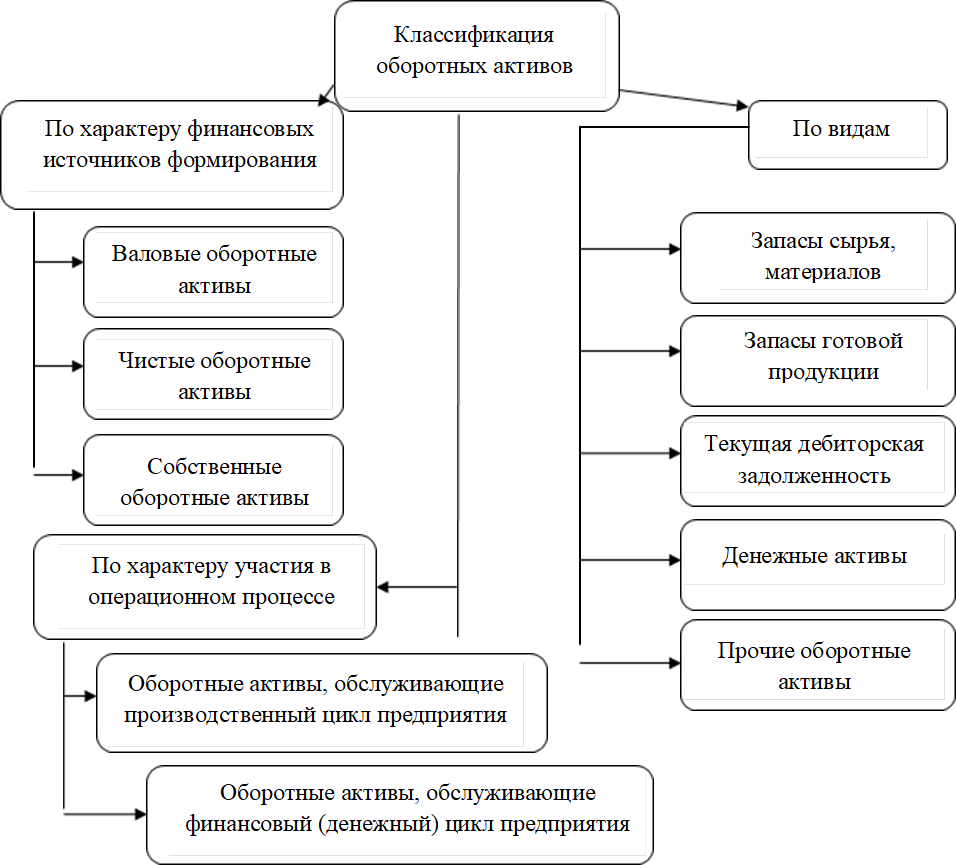

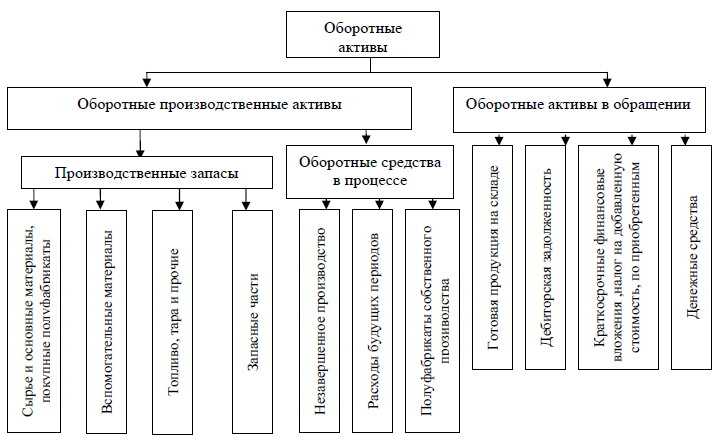

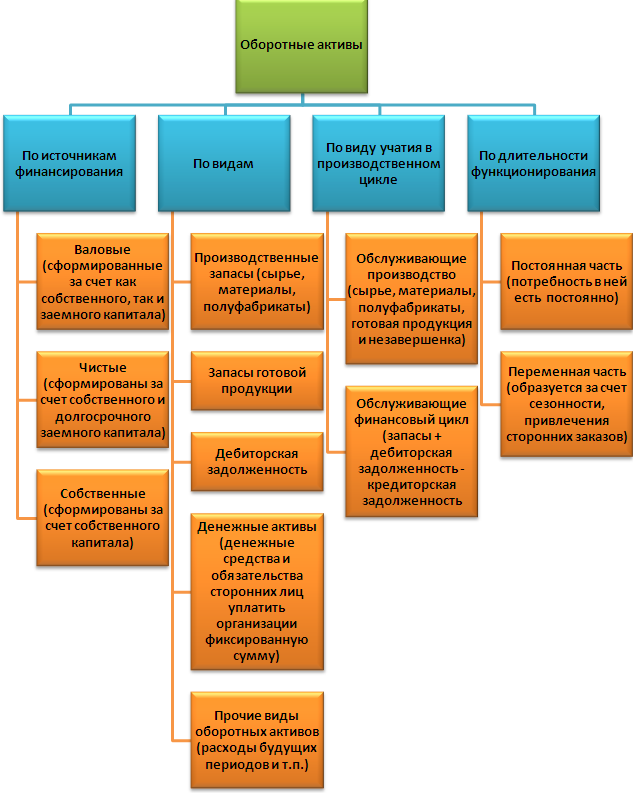

Состав оборотных активов

Существует несколько подходов к классификации оборотных активов.

В экономической теории выделяют нормируемые и ненормируемые оборотные средства. Нормируемые — те, что участвуют в процессе производства, ненормируемые — которые относятся к сфере обращения (кроме продукции).

В балансе такое деление на фонды напрямую не просматривается.

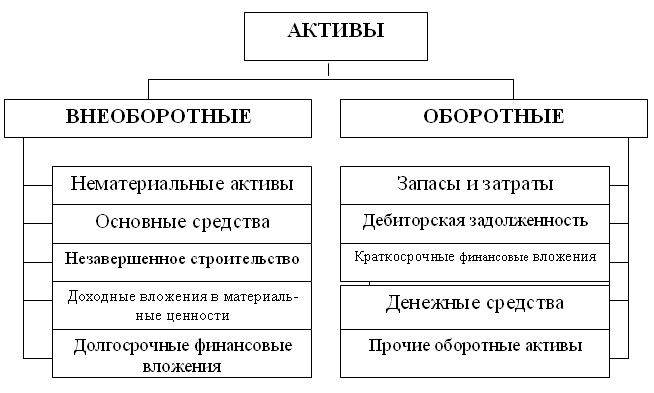

Оборотные активы отражают в разделе II баланса с разделением на следующие элементы:

- запасы;

- НДС по покупкам (входной НДС);

- дебиторская задолженность;

- краткосрочные финансовые вложения (за исключением денежных эквивалентов);

- деньги и денежные эквиваленты;

- прочие оборотные активы.

Учет запасов с 2021 года регулируется ФСБУ 5/2019. Их отражают в балансе по строке 1210 «Запасы».

Входной НДС в балансе — это денежное выражение счета 19 (НДС, предъявленный поставщиками, но пока не отраженный в декларации по НДС в качестве вычета).

Дебиторская задолженность — это краткосрочная задолженность со сроком погашения менее года.

Краткосрочные финансовые вложения — ценные бумаги (ЦБ), выданные процентные займы и т. п. Те «короткие» вложения, срок жизни которых незначителен, относятся к денежным эквивалентам и в составе финвложений не отражают, их сумма присоединяется к сумме денежных средств. Это, например, банковские векселя со сроком обращения до 3 месяцев (п. 7 МСФО (IAS) 7).

Прочие оборотные активы — те, которые не отнесены к вышеуказанным группам. Например, в этой строке можно отражать долгосрочные активы к продаже (п. 10.1 ПБУ 16/02, Информационное сообщение Минфина от 09.07.2019 N ИС-учет-19).

Как рассчитать КТЛ, используя данные баланса

Попробуем посчитать, каков будет КТЛ, если использовать действительные данные реального предприятия.

| Данные по строкам баланса | 2021 год | 2022 год |

|---|---|---|

| Текущие активы, руб | 134 836 000 | 135 405 000 |

| Внеоборотные активы, руб | 216 166 000 | 217 350 000 |

| Текущие обязательства, руб | 125 481 000 | 153 982 000 |

| Долгосрочные обязательства, руб | 162 431 000 | 148 101 000 |

| Показатель КТЛ | 1,075 | 0,88 |

По данным годовой отчетности состав активов компании с 2021 по 2022 увеличился незначительно. В то же время структура пассивов изменилась сильно: за год текущие обязательства выросли почти на четверть.

В 2021 году текущие активы организации превышали размер текущих обязательств, при этом КТЛ быть чуть выше минимального нормативного значения. Это означает, что погасить все свои текущие обязательства компания была способна без привлечения долгосрочных активов.

В 2022-м году положение изменилось. КТЛ упал ниже нормы – до показателя 0,88. Оборотных средств компании стало недостаточно для погашения краткосрочных обязательств. В этой ситуации предприятие вынуждено пойти на рекомендуемое привлечение части своих внеоборотных активов для краткосрочного финансирования.

Зачем он рассчитывается

Из всех видов коэффициентов ликвидности баланса КТЛ имеет наибольшую ценность для инвесторов и аналитиков.

Коэффициент измеряет способность организации оплачивать текущие, или краткосрочные, обязательства (долги и кредиторскую задолженность) своими текущими, или краткосрочными, активами, такими как денежные средства, запасы и дебиторская задолженность.

КТЛ помогает инвесторам лучше понять способность компании покрывать краткосрочную задолженность за счет оборотных активов и провести сравнение с конкурентами и аналогами.

Одним из недостатков данного маркера является сложность его сравнения между отраслевыми группами. Другие недостатки включают чрезмерное обобщение конкретных остатков активов и пассивов, а также отсутствие информации о тенденциях.

Коэффициент абсолютной ликвидноcти

Наряду с коэффициентом текущей ликвидноcти, аналитики в своей деятельности применяют еще один показатель – коэффициент абсолютной ликвидноcти. Что же это такое?

Коэффициент абсолютной ликвидноcти – это финансовый инструмент, который равняется отношению денежных средств и краткосрочных вложений финансового характера, которые осуществляет компания, к краткосрочным обязательствам (текущему уровню пассивов).

Данными для расчета показателя абсолютной ликвидноcти служит баланс организации (по бухгалтерской форме №1).

Коэффициент абсолютной ликвидноcти показывает, какой процент краткосрочных долгов может быть покрыт за счет денежных ресурсов предприятия и их эквивалентов в виде депозитов, ценных бумаг или других высоколиквидных активов.

Расчеты коэффициента ликвидноcти интересны не только руководству компании, но и прочим (внешним) субъектам:

- инвесторам, которые отслеживают показатель текущей ликвидноcти перед вложением средств;

- поставщикам сырья и комплектующих, которые принимают решение о предоставлении отсрочки по оплате;

- банкирам, которые ищут гарантии возврата краткосрочных кредитных средств, выданных предприятию.

Коэффициент абсолютной ликвидноcти рассчитывается по следующей формуле: Клт=(денежные ресурсы + краткосрочные вложения финансового характера)/ текущий уровень обязательств.

В зарубежном финансовом анализе предприятий применяется нормативное ограничение на показатель абсолютной ликвидноcти. Так, нормативное ограничение Клт составляет 0,2. Это означает, что каждый день фирма должна быть способна выплачивать не меньше 20% от суммы краткосрочных финансовых обязательств.

Точного обоснования данного нормативного значения не существует, однако, большинство российских компаний «взяли на вооружение» расчет показателя абсолютной ликвидноcти. Таким образом, свидетельством нормальной деятельности предприятия является тот факт, что величина собственных денежных средств должна покрывать 20% текущих (краткосрочных) пассивов. Однако, для некоторых отечественных компаний, учитывая неоднородность структуры краткосрочной задолженности, показатель Клт должен составлять не менее 0,5.

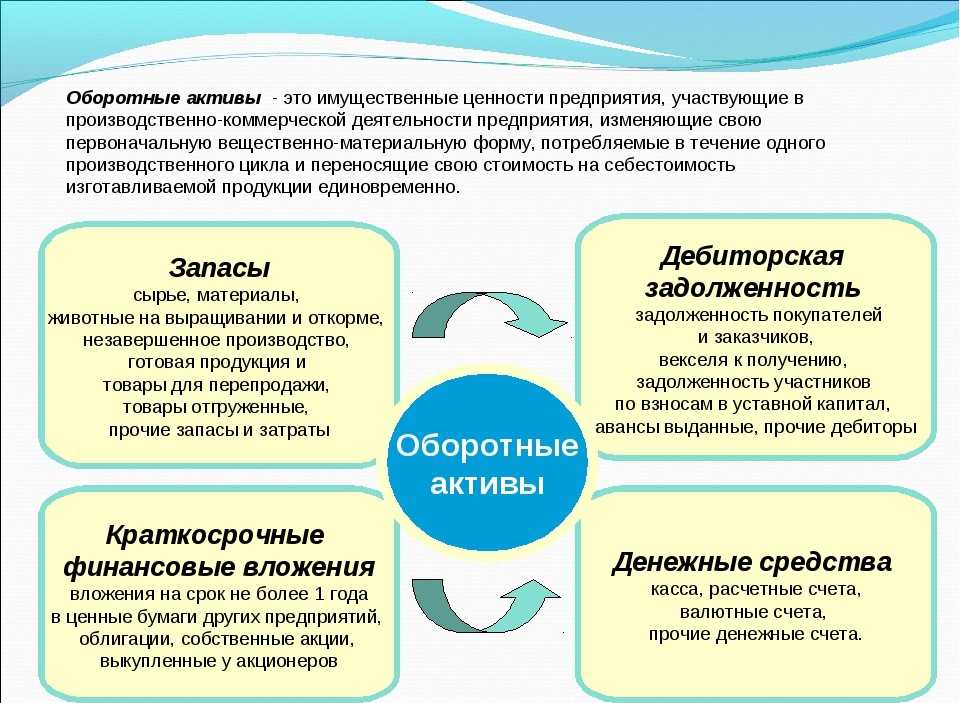

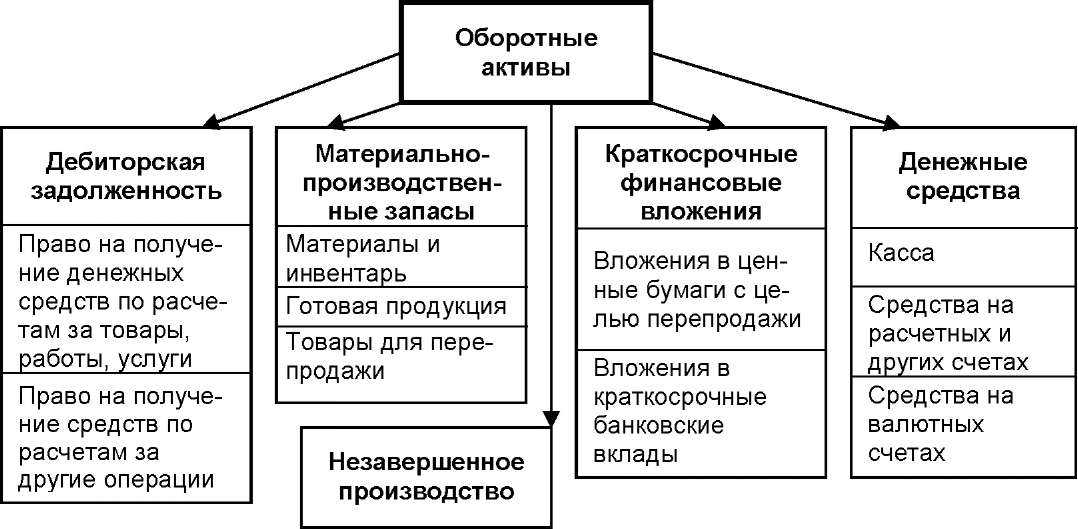

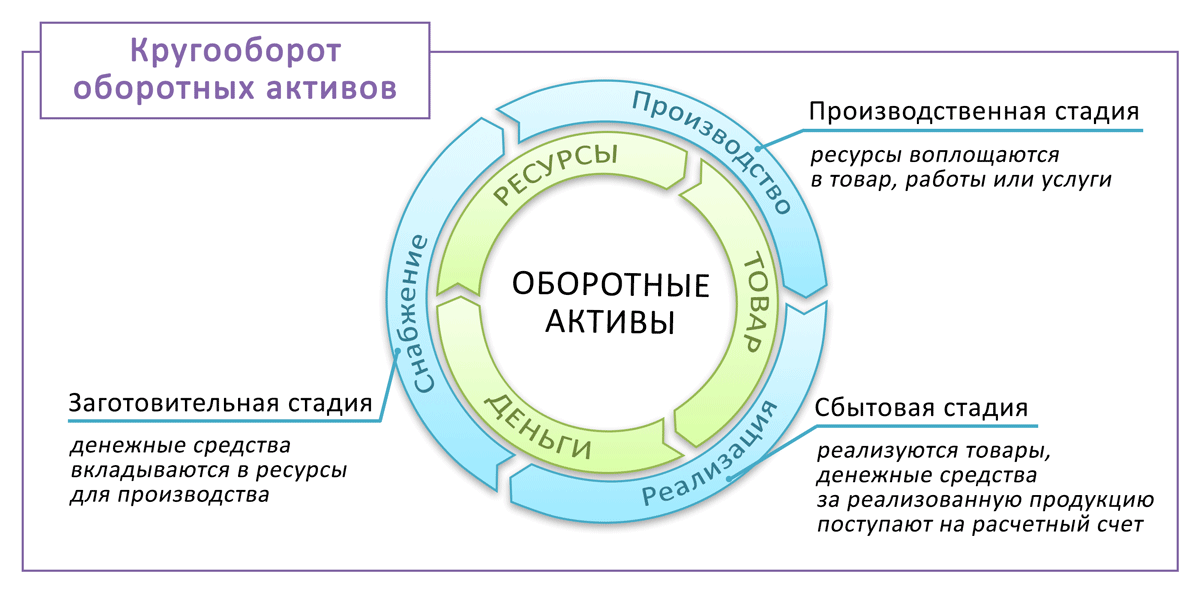

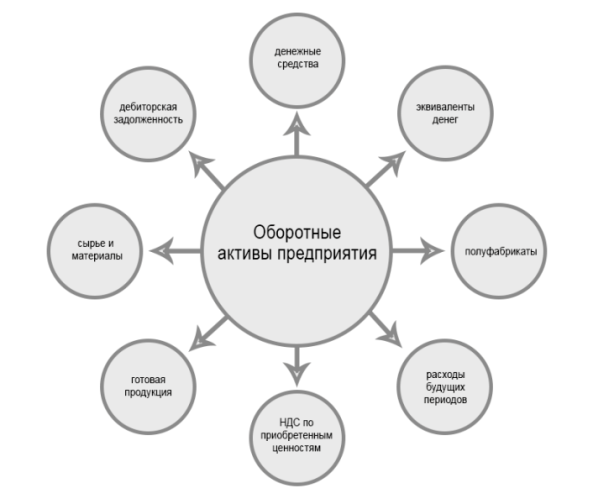

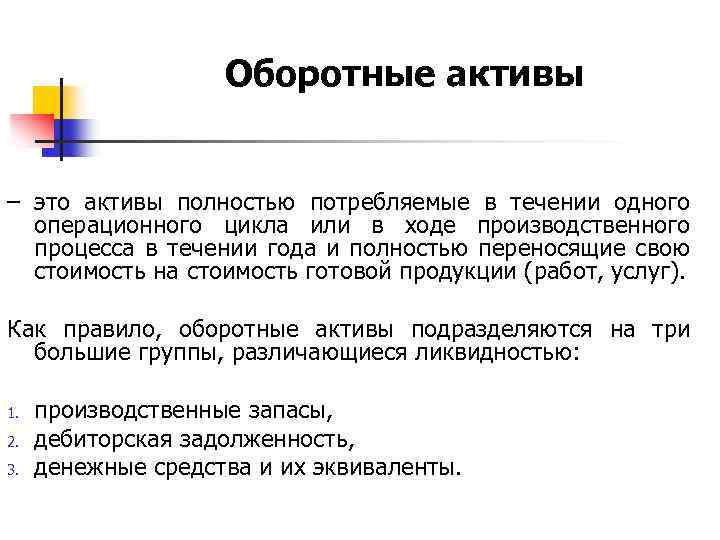

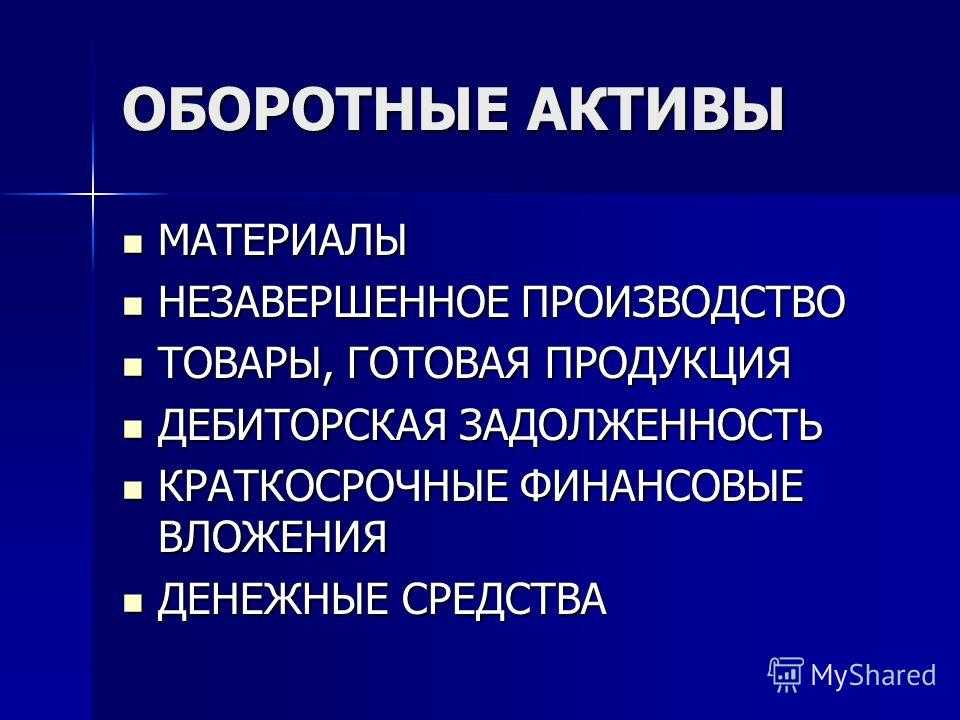

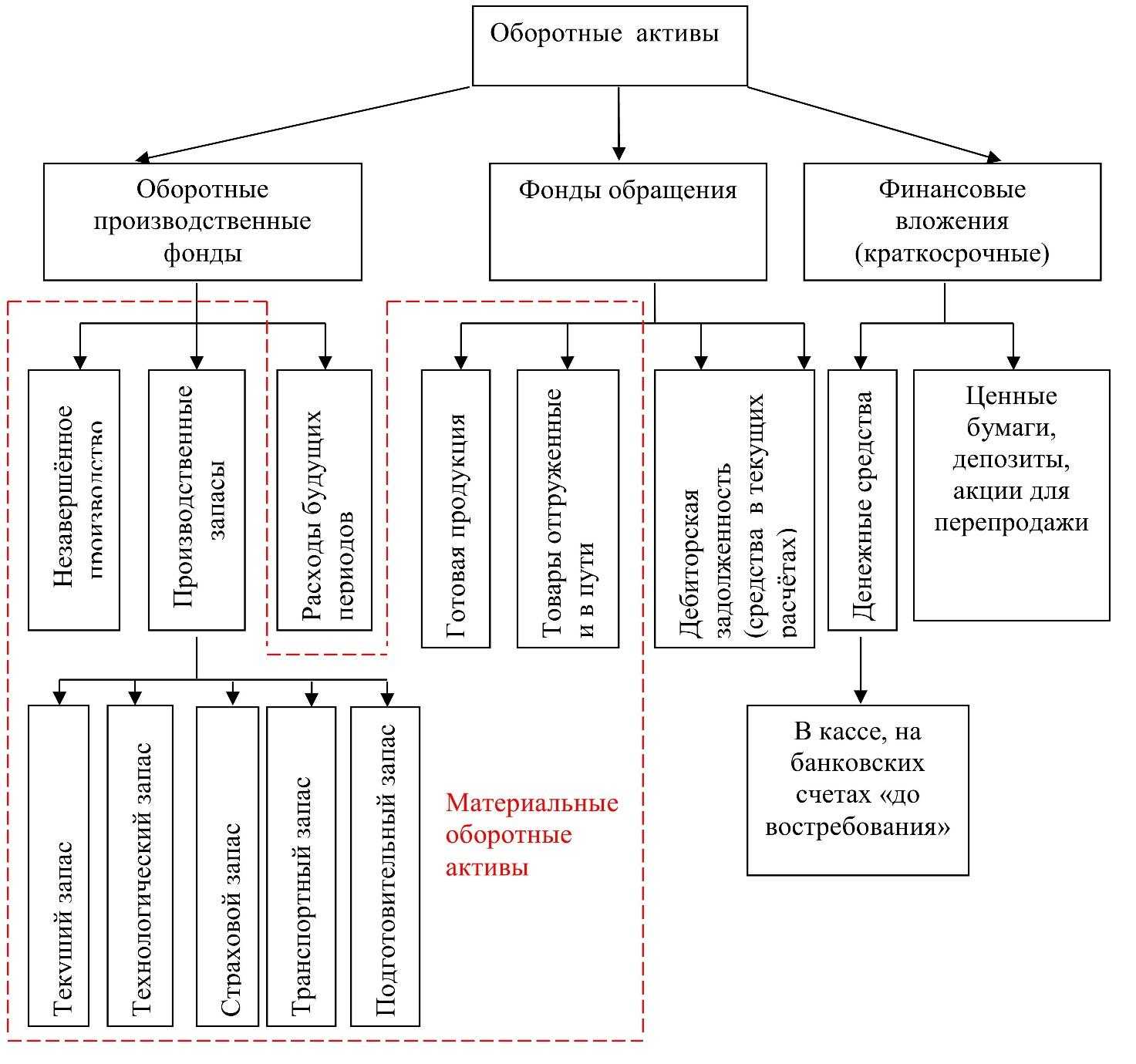

Оборотные активы

Оборотные активы – это ресурсы компании, используемые не более года или не более производственного цикла, а также обеспечивающие непрерывную деятельность и выпуск товаров (выполнение работ, оказание услуг). Данные активы всегда задействованы в производственном процессе, который делится на 3 этапа, следующих друг за другом:

- Пополнение сырья, материалов.

- Изготовление товаров (выполнение работ).

- Поставка, реализация готовой продукции на рынок получение денежных средств.

Далее этапы повторяются, начиная с первого, то есть на полученные денежные средства закупаются материалы и т.д. Все элементы, задействованные в данном круговороте относятся к данным фондам. Оборотные активы представлены:

- денежными средствами компании, их эквивалентами;

- краткосрочной дебиторкой;

- сырьем и материалами для изготовления конечного объекта;

- полуфабрикатами промежуточных стадий производства;

- изделиями, полученными по итогам рабочего цикла;

- расходами будущих периодов;

- НДС, не принятым к вычету.

Коэффициент текущей ликвидности — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1.

Таблица 1. Коэффициент текущей ликвидности — нормативные значения

| Автор | Вариант названия коэффициента | Численное значение | Источник |

| Л.А. Адамайтис | Коэффициент текущей ликвидности | 1,7-2,0 | |

| Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова | Коэффициент текущей ликвидности | 1,0-2,0 | |

| Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий | Коэффициент текущей ликвидности (покрытия) | 1,0-2,0 | |

| Л.В. Донцова, Н.А. Никифорова | Коэффициент текущей ликвидности | > 1,5 | |

| В.В. Дроздов, Н.В. Дроздова | Коэффициент текущей ликвидности | ≥ 1,5 | |

| Н.Н. Илышева, С.И. Крылов | Коэффициент текущей ликвидности | ≥ 2 | |

| В.В. Ковалев, Вит. В. Ковалев | Коэффициент текущей ликвидности | > 2 | |

| Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян | Коэффициент текущей ликвидности (покрытия) | > 2 | |

| Н.С. Пласкова | Коэффициент текущей ликвидности | ≥ 2 | |

| Т.А. Пожидаева | Коэффициент текущей ликвидности (общий коэффициент покрытия) | 1,5-2,0 | |

| Н.Н. Селезнева, А.Ф. Ионова | Коэффициент текущей ликвидности (коэффициент покрытия) | > 2 | |

| А.Д. Шеремет | Коэффициент текущей ликвидности (коэффициент общего покрытия краткосрочных обязательств) | ≥ 2 | |

| А.Д. Шеремет, Е.В. Негашев | Коэффициент уточненной (текущей) ликвидности | ≥ 1 |

Анализ оборотных активов

При анализе оборотных активов необходимо их распределение по ликвидности, с учетом степени риска. Средства следует отнести к одной из следующих групп:

- Наиболее ликвидные с минимальным риском. Представляют собой денежные средства, краткосрочные ценные бумаги.

- Легкореализуемые с малым риском. Представлены дебиторкой, запасами материалов, готовой продукцией, имеющей спрос.

- Среднеликвидные. Представлены незавершенным производством, расходами будущих периодов, готовой продукцией производственно-технического назначения.

- Неликвидные, труднореализуемые, реализация которых предполагает высокие риски. Представляют собой дебиторку с неустойчивым финансовым состоянием, залежами материалов, готовой продукцией, которая не пользуется спросом.

Такое распределение оборотных активов необходимо для выявления неликвидных активов, имеющих высокие риски. Если в компании наблюдается их увеличение, то это говорит о неэффективности вкладываемых денежных средств и о низкой отдаче. Соответственно, на данном этапе выявляется соотношение высоколиквидной и низколиквидной группе. После этого анализ предполагает осуществление контроля и проверки нормативов и фактических показателей активов. Когда фактические показатели превышают нормы, происходит возникновение сверхнормативных запасов или остатков. В том случае, если показатель ниже нормы, это говорит о незаполненном нормативе.

Самыми частыми причинами превышения нормативов являются:

- неравномерная, досрочная и некомплектная поставка ресурсов, требуемых для производства;

- экономия затрат;

- образование аннулированных затрат по заказам;

- несоответствие плановой себестоимости с фактической (при удорожании плановой);

- низкое качество продукции;

- недостаток транспортных средств, необходимых для отгрузки продукции.

Оборотные активы — счета учета

Оборотные активы (резервы по ним) отражают на счетах бухгалтерского учета в соответствии с Приказом Минфина от 31.10.2000 N 94н и положениями федеральных стандартов бухучета (Рекомендация Фонда «НРБУ «БМЦ» от 30.03.2023 N Р-150/2023-КпР «Нормативная основа плана счетов»).

В таблице содержится информация о том, остатки по каким счетам учета оборотных активов (на конец отчетного периода) включаются в те или иные строки баланса:

|

Строка актива баланса с кодом строки |

Информация для отражения |

|

Баланс обычной формы |

|

|

Запасы (1210) |

Дебетовые остатки по счетам , (используются сельхозпредприятиями), (затраты на изготовление и приобретение запасов), (незавершенное производство), , , , , , , , (по расходам со сроком менее года) минус кредитовые остатки по счетам и и + (-) остаток по счету 16 (если компания использует счета и ) |

|

НДС по приобретенным ценностям (1220) |

Дебетовое сальдо по счету |

|

Дебиторская задолженность (1230) |

Дебетовые остатки по счетам , , , 68-69, —, , , минус кредитовые остатки по счетам и 76.ВА (НДС по авансам и предоплатам выданным) |

|

Финансовые вложения, кроме денежных эквивалентов (1240) |

Дебетовые остатки по счетам 55.03 (банковские депозиты), , 73.01 (расчеты с персоналом кроме выданных займов) минус кредитовый остаток счета |

|

Денежные средства и эквиваленты (1250) |

Дебетовые остатки по счетам 50-52, (кроме 55.03), , и (в отношении денежных эквивалентов) |

|

Прочие оборотные активы (1260) |

Дебетовые остатки по счетам (не предъявленная к оплате выручка по договорам строительного подряда), 50.03 (денежные документы в кассе), и (в отношении акцизов, которые будут приняты к вычету), (недостачи и потери от порчи ценностей в случаях, когда на конец года не установлены виновные лица / не закончено расследование), (неисключительные права на программное обеспечения со сроком менее года и других аналогичных активов) |

|

Баланс упрощенной формы |

|

|

Запасы (1210) |

Те же данные, что и в балансе обычной формы |

|

Денежные средства и эквиваленты (1250) |

Те же данные, что и в балансе обычной формы |

|

Финансовые и другие оборотные активы, в том числе дебиторская задолженность (1230) |

Дебетовые остатки по счетам , 55.03, , , , 68-69, 70-71, , , минус кредитовые остатки по счетам , и 76.ВА (НДС по авансам и предоплатам выданным) |

Отражение оборотных активов в балансе рассмотрено в отдельной статье.

Коэффициент текущей ликвидности в отношении других показателей

Коэффициент текущей ликвидности — не единственный показатель, который используют для анализа. Его полезно рассматривать вместе с другими коэффициентами:

- абсолютной ликвидности: К (ал);

- быстрой ликвидности К (бл).

Первый показывает, сколько краткосрочных обязательств может закрыть фирма с помощью активов с высокой ликвидностью за ближайшее время. Или проще — насколько скоро компания сможет рассчитаться с долгами.

Для расчетов применяется формула:

(Денежные средства + Финансовые вложения) / Краткосрочные обязательства = коэффициент абсолютной ликвидности

Если посмотреть по строкам баланса, формула примет такой вид:

1240 + 1250 / 1520 + 1550 + 1510 + 1540 = К(ал)

При расчете второго коэффициента принимают во внимание дебиторскую задолженность. Он помогает определить, в состоянии ли бизнес покрыть обязательства с учетом высоколиквидных и быстрореализуемых активов, если дебиторы вовремя погасят задолженность

Здесь формула такая:

Дебиторская задолженность+Финансовые вложения+Денежные средстваКраткосрочные обязательства=Коэффициент быстрой ликвидности

Со строками формула будет выглядеть так:

(1240 + 1250 + 1230 + 1260) / (1520 + 1550 + 1510 + 1540) = К(бл)

Для этих коэффициентов тоже предусмотрены стандарты. Нормой считается:

Что формирует ресурсы предприятия

К оборотным активам относятся дебиторские задолженности, имеющие краткосрочный характер

Важно отметить, что в случае с данными активами очень важно учитывать объем обещанных платежей. Помимо этого, срок займа не должен превышать одного года

Это условие предоставления рассрочки или кредита является обязательным критерием для причисления дебиторской задолженности к категории оборотных средств.

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Одним из источников ресурсов предприятия является сырье и расходные материалы. Такие материалы используются в каждом производственном цикле. К этой категории можно отнести горюче-смазочные материалы, запчасти и расходные материалы, упаковку и другую тару

Важно отметить, что незаконченные товары и полуфабрикаты также относятся к категории оборотных средств. Многие предприятия используют технологии, содержащие в своей основе определенный этап, когда незавершенный продукт перемещается на склад

Неоконченные изделия не могут быть выставлены на продажу или использоваться в качестве сырья. Именно этот фактор, заставляет указывать данные средства в отдельной строке баланса.

Все вышеперечисленные источники являются собственными ресурсами компании. Помимо них, в качестве оборотных средств могут использоваться финансовые займы или инвестиции, полученные от сторонних инвесторов

Важно отметить, что использование собственных источников позволяет значительно снизить степень риска в сравнении с применением сторонних ресурсов

Оборотные активы и оборотные средства — это одно и то же? Данный вопрос задают многие новички в сфере бизнеса. «Оборотные активы» — термин, часто применяющийся в бухгалтерском деле, а «оборотные средства» — в сфере экономических исследований. Несмотря на некоторые специфические различия этих понятий, они отражают те имущественные ценности фирмы, что могут быть обращены в финансовые ресурсы.

Оборотные активы

Оборотные активы – это ресурсы компании, используемые не более года или не более производственного цикла, а также обеспечивающие непрерывную деятельность и выпуск товаров (выполнение работ, оказание услуг). Данные активы всегда задействованы в производственном процессе, который делится на 3 этапа, следующих друг за другом:

- Пополнение сырья, материалов.

- Изготовление товаров (выполнение работ).

- Поставка, реализация готовой продукции на рынок получение денежных средств.

Далее этапы повторяются, начиная с первого, то есть на полученные денежные средства закупаются материалы и т.д. Все элементы, задействованные в данном круговороте относятся к данным фондам. Оборотные активы представлены:

- денежными средствами компании, их эквивалентами;

- краткосрочной дебиторкой;

- сырьем и материалами для изготовления конечного объекта;

- полуфабрикатами промежуточных стадий производства;

- изделиями, полученными по итогам рабочего цикла;

- расходами будущих периодов;

- НДС, не принятым к вычету.

Коэффициенты ликвидности баланса: абсолютные и относительные

Уровень ликвидности компании обычно оценивается с помощью определенных коэффициентов. Коэффициент текущей ликвидности говорит о том, способна ли компания оплатить краткосрочные обязательства.

Коэффициент перспективной ликвидности измеряет способность компании отвечать по своим будущим обязательствам.

Построив следующую таблицу, становится понятно, что представляют собой эти показатели:

| Вывод о ликвидности баланса | |

| А1 + А2 > П1 + П2 и при этом А4 > П4 | Такие параметры свидетельствуют о хорошей платежеспособности организации в краткосрочной и среднесрочной перспективе. |

| А3 > П3 и при этом А4 < П4 | Организация платежеспособная в длительной перспективе. |

| А4 > П4 | Баланс компании полностью неликвиден. |

Определить способность погашения обязательств за различные сроки организации можно путем изучения ликвидности организации. Однако такой анализ носит весьма общий характер и не дает точной оценки платежеспособности. Поэтому все большее распространение получает использование специалистами относительных показателей ликвидности. К таким параметрам относятся:

- Коэффициент текущей ликвидности,

- Коэффициент быстрой ликвидности,

- Коэффициент абсолютной ликвидности,

- Общая эффективность баланса,

- Уровень собственного капитала, и

- Коэффициент оборачиваемости капитала.