Момент признания расходов

Согласно п. 1 ст. 272 НК РФ при использовании метода начисления расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты и определяются с учетом положений ст. ст. 318 — 320 НК РФ. На основании абз. 2 п. 2 ст. 318 НК РФ прямые расходы входят в состав расходов текущего отчетного (налогового) периода по мере реализации товаров (работ, услуг), в стоимости которых они учтены в соответствии со ст. 319 НК РФ. Другими словами, прямые расходы подлежат отнесению на уменьшение налогооблагаемой прибыли непосредственно в момент реализации готовой продукции, в стоимости которой они учтены. Поэтому, как отметили московские налоговики, прямые расходы (например, в виде расходов на оплату труда), связанные с производством товаров (выполнением работ, оказанием услуг), не могут быть учтены в целях налогообложения прибыли, если отсутствуют доходы от реализации. Прямые расходы подлежат включению в состав расходов только в том отчетном (налоговом) периоде, в котором товары (работы, услуги), в связи с производством которых понесены прямые расходы, будут реализованы, и только в части, приходящейся на реализованные именно в этом периоде товары (работы, услуги) (Письмо от 18.05.2010 N 16-15/051839@)

На то, что прямые расходы не могут формировать налоговую базу по налогу на прибыль в том отчетном (налоговом) периоде, в котором не было реализации, обратили внимание и финансисты (см. Письмо от 09.06.2009 N 03-03-06/1/382)

Отметим: налогоплательщики, оказывающие услуги, наделены правом учитывать прямые расходы в целях налогообложения прибыли в отчетном (налоговом) периоде их осуществления без распределения на остатки НЗП.

Что касается косвенных расходов, осуществленных в отчетном (налоговом) периоде, они в полном объеме относятся к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных Налоговым кодексом (абз. 1 п. 2 ст. 318 НК РФ), независимо от наличия доходов от реализации.

Кстати, если в связи с отсутствием заказов (покупателей) возникают периоды, когда продукция не производится, а производственное оборудование при этом простаивает, но не консервируется, сумма начисляемой за месяцы простоя амортизации по указанному оборудованию продолжает включаться в состав прямых расходов (естественно, при условии, что амортизация в соответствии с учетной политикой для целей налогообложения относится к прямым расходам). Другими словами, сумма начисленной амортизации может быть признана при определении налоговой базы по налогу на прибыль в качестве расхода текущего отчетного (налогового) периода по мере реализации продукции в соответствии с п. 2 ст. 318 НК РФ (Письма Минфина России от 09.04.2010 N 03-03-06/1/246, от 13.03.2009 N 03-03-06/1/141). По-другому складывается ситуация, если выпуск продукции приостановлен в связи с аварией на производстве. По мнению финансового ведомства, приостановление деятельности налогоплательщика в связи с аварией следует рассматривать как простой по внутрипроизводственным причинам. Потери от простоев по внутрипроизводственным причинам и не компенсируемые виновниками потери от простоев по внешним причинам в целях налогообложения прибыли приравниваются к внереализационным расходам на основании пп. 3, 4 п. 2 ст. 265 НК РФ. Данными потерями и являются затраты налогоплательщика, относимые к прямым расходам (заработная плата работников, амортизация оборудования, не переведенного на консервацию), которые он несет во время вынужденного простоя, возникшего в результате аварии на производстве. Косвенные расходы, которые налогоплательщик продолжает нести во время такого вынужденного простоя, учитываются для целей налогообложения прибыли в составе соответствующих групп расходов в порядке, установленном гл. 25 НК РФ.

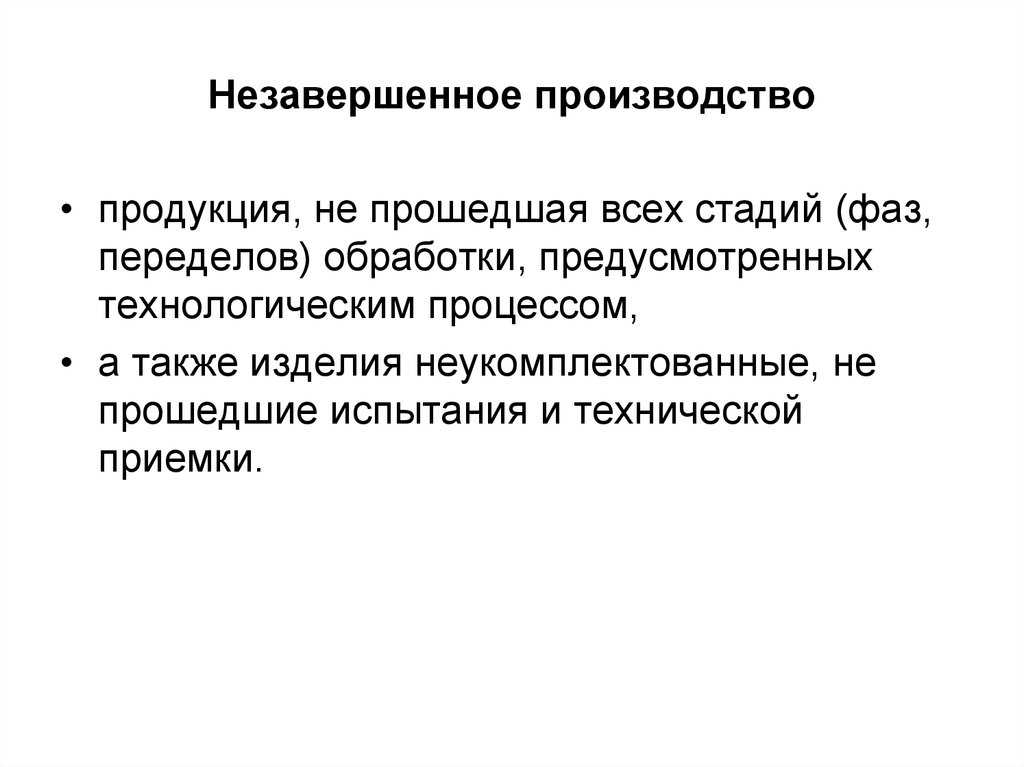

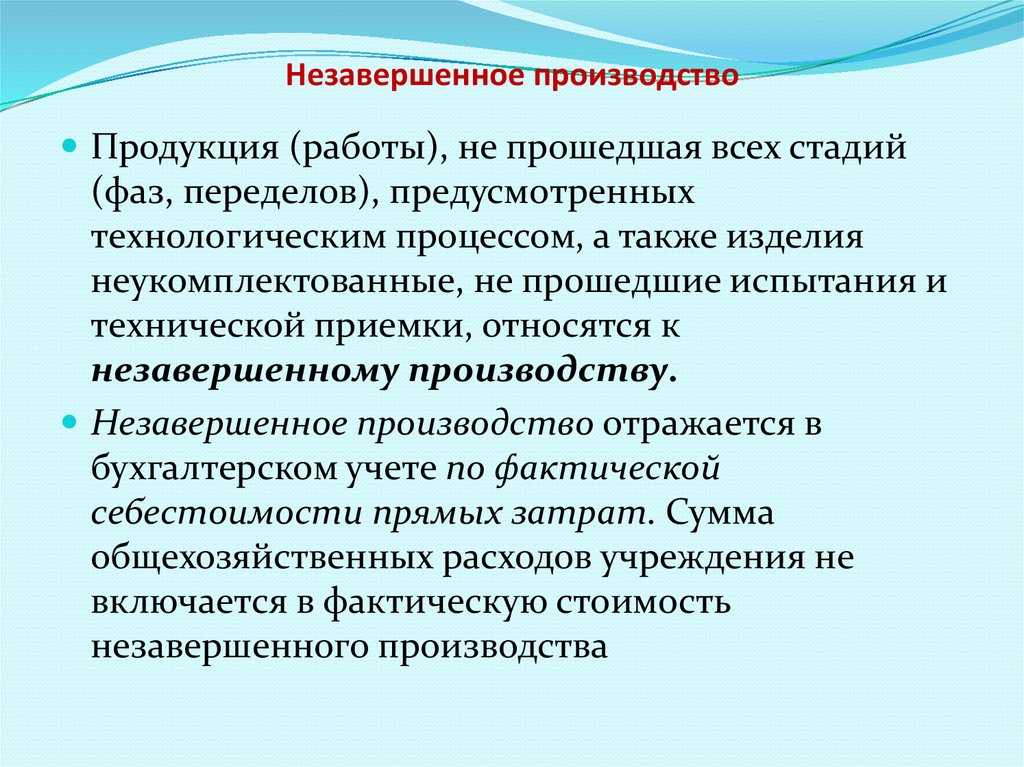

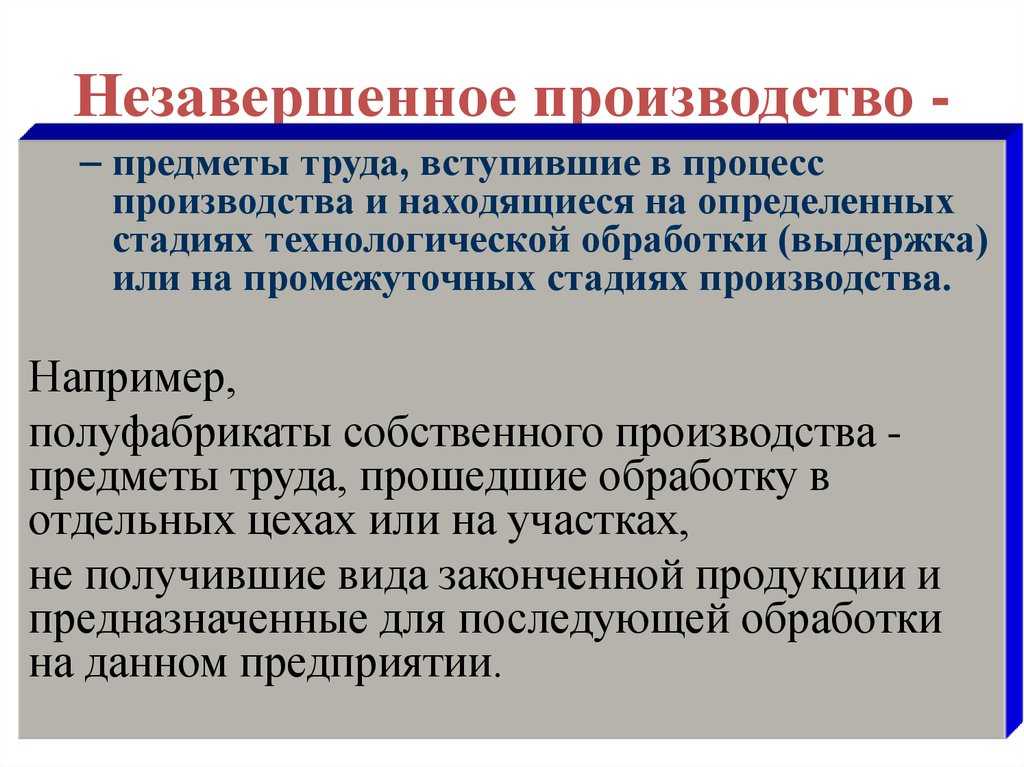

Какие затраты понимают под незавершенным производством

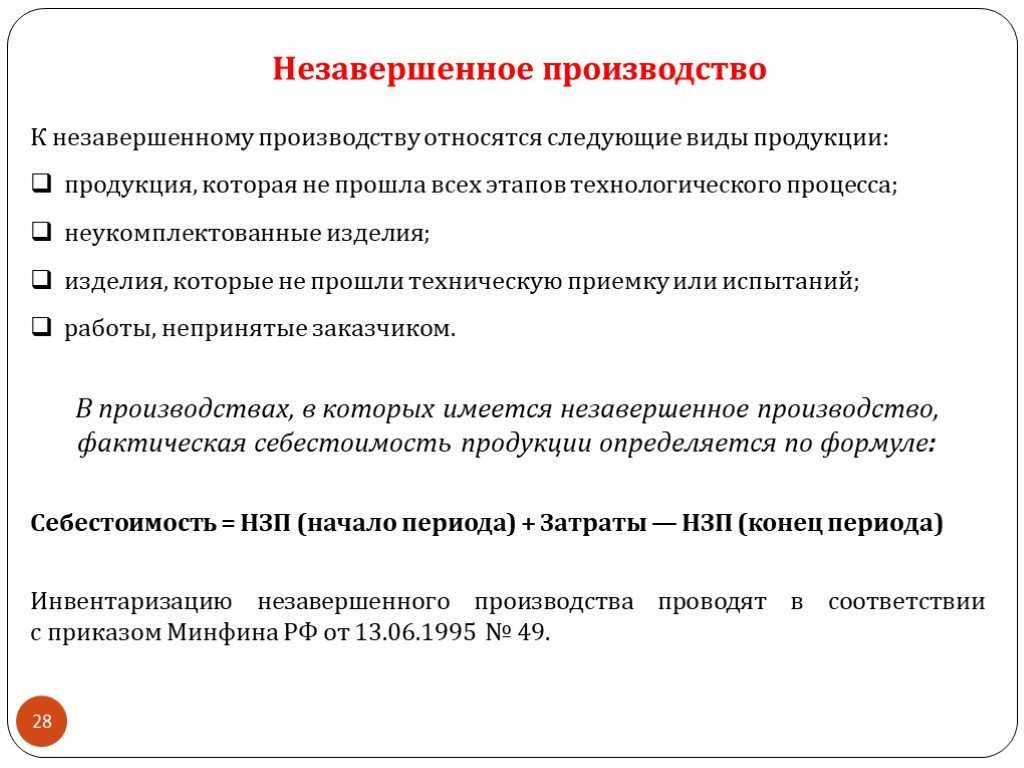

Что к незавершенному производству относится,

определяют нормативные документы:

- Налоговый Кодекс РФ, а именно статья 319.

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34н (далее — приказ № 34н).

- ПБУ 4/99.

СОВЕТ: обратите внимание на ПБУ 5/01 «Учет материальных запасов», чтобы четко понять разницу между материальными запасами и активами, к ним не относящимся. Незавершенное производство к материальным запасам не относится, несмотря на то что при составлении баланса в оборотных активах в статью «Запасы» включаются и суммы незавершенного производства.. Так что к незавершенному производству

можно отнести

и какие затраты понимаются под этим термином? Про затраты, которые предприятие понесло на производство работ, товаров, продукции, услуг, но полный производственный цикл по которым еще не завершен, можно сказать, что

они относятся к незавершенному производству

Так что к незавершенному производству

можно отнести

и какие затраты понимаются под этим термином? Про затраты, которые предприятие понесло на производство работ, товаров, продукции, услуг, но полный производственный цикл по которым еще не завершен, можно сказать, что

они относятся к незавершенному производству

.

Такие товары и продукция еще не выпущены производственным подразделением, не оформлены как готовая продукция, не прошли все необходимые стадии приемки и проверки. Услуги и работы, акты выполненных работ по которым еще не подписаны заказчиком, относятся к незавершенному производству.

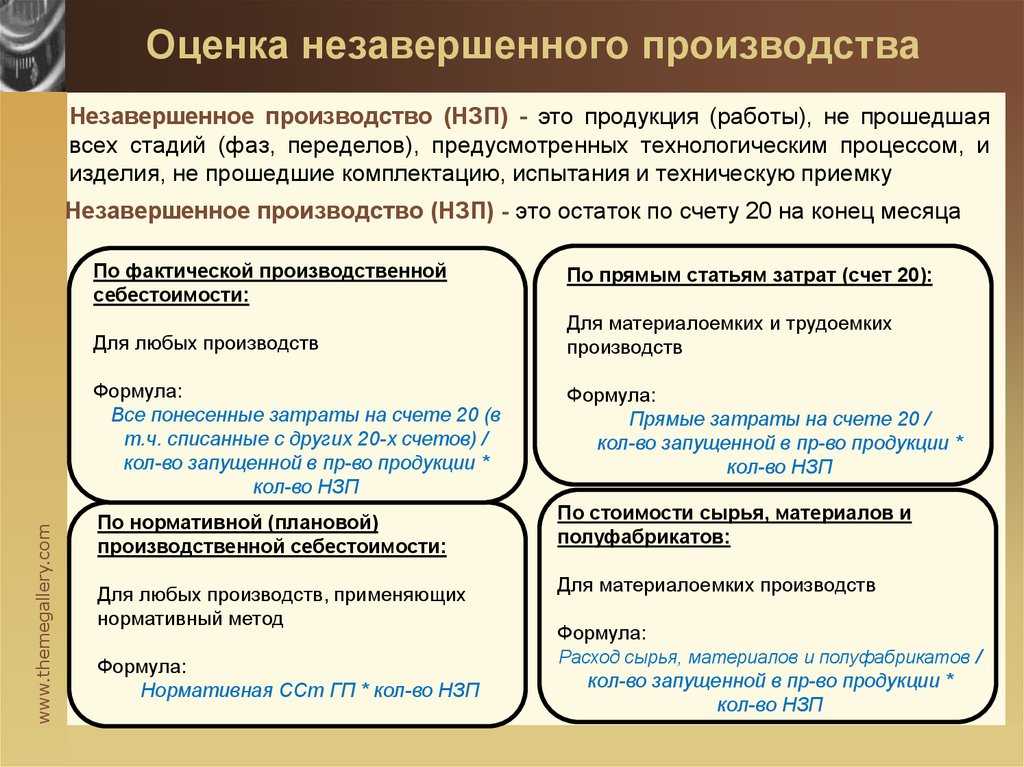

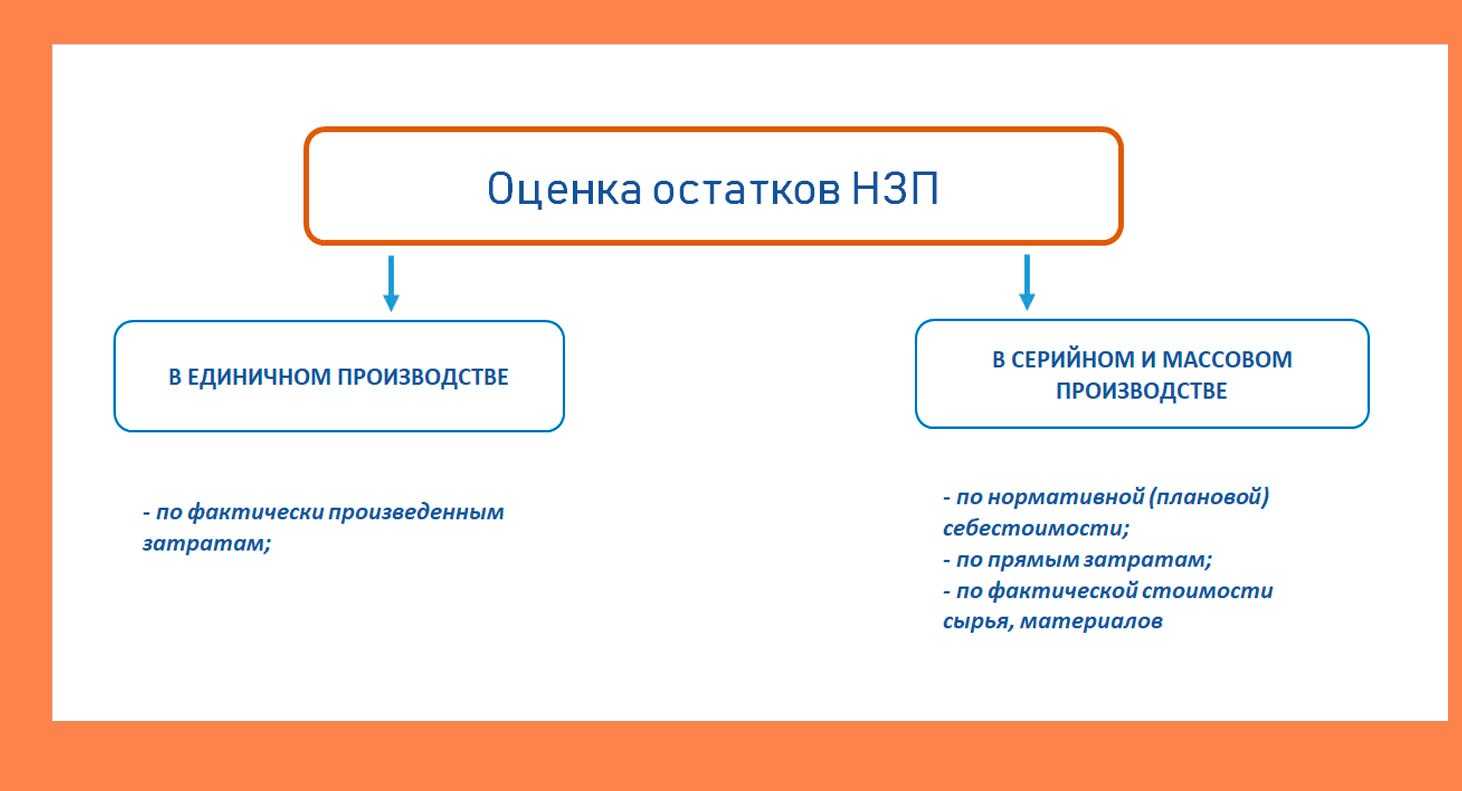

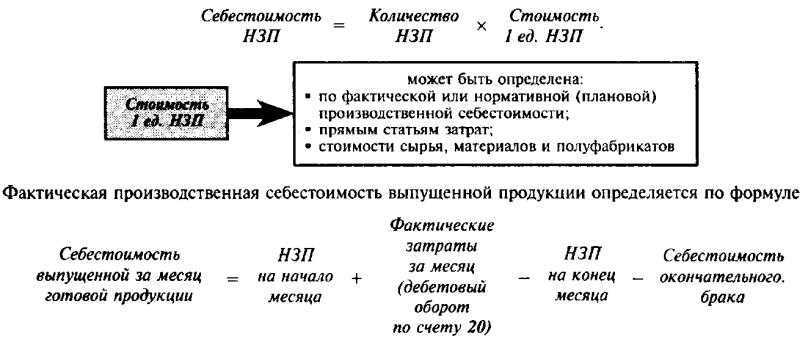

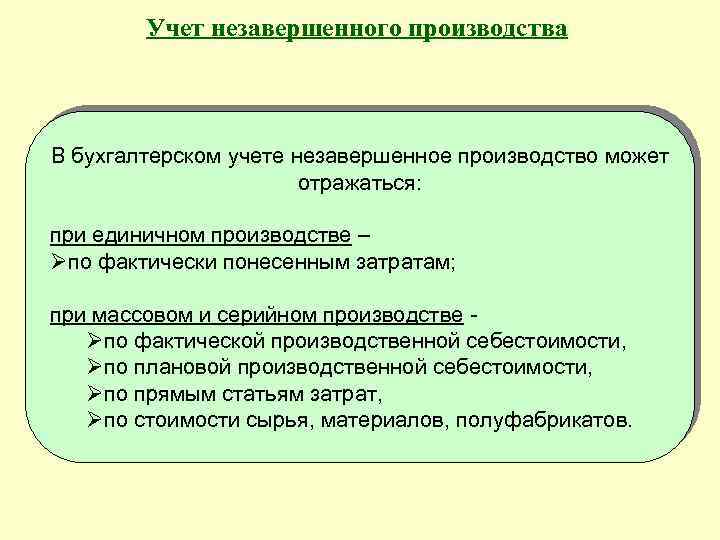

Сумма активов, , на крупных предприятиях с большим количеством выпускаемой продукции может формироваться в учете тремя способами (п. 64 приказа № 34н):

- по сумме затрат на материалы, сырье, комплектующие;

- по прямым затратам;

- по фактической производственной себестоимости.

При других видах производства себестоимость НЗП учитывается по фактическим затратам.

Налоговый учет незавершенного производства

Учетная политика предприятия также определяет и принципы налогообложения прибыли путем начисления в состав прибыли прямых и непрямых расходов. Прямыми расходами являются те, которые входят в себестоимость продукции и относятся к конкретному виду продукции. Непрямые нельзя отнести на определенный вид изделий.

Главным принципом по включению затрат в состав прямых является их отношение к производству и политика включения в себестоимость или нет.

Предприятие также определяет прямые расходы на НП и готовую продукцию в данном месяце самостоятельно, исходя из наличия сырья для производства и количества готовых продуктов на складе. Все осуществленные траты обязательно должны соответствовать номенклатурному перечню товаров и услуг, предоставляемых компанией.

Механизм распределения других расходов, которые невозможно отнести к конкретной продукции или услуге, должен рассматриваться на заседаниях сбора директоров.

Установленные порядки не могут применяться более двух налоговых периодов.

Преимущество

Главное преимущество — минимальный запас незавершенного производства. Поскольку обработка материала идет непрерывно и постепенно, период ожидания отсутствует.

— Требуется несколько рабочих инструкций и требуется меньше места для хранения.

— Качество продукции остается неизменным, потому что каждый этап развивает свои способности за счет повторения работы.

— Поскольку затраты на погрузочно-разгрузочные работы сведены к минимуму, можно полностью использовать автоматизацию.

— Любая задержка на любом этапе автоматически обнаруживается. В результате появляется автоматический контроль времени и сокращается объем непосредственной работы.

— Незавершенные работы минимальны за счет сбалансированности последовательности операций.

— Уменьшение погрузо-разгрузочных работ за счет установленной схемы производственной линии.

— Упрощен контроль за материалами, затратами и производством. Повторяющийся характер процессов позволяет легко контролировать производство.

— Снижается общая стоимость единицы, за счет распределения больших постоянных затрат на специализированное оборудование в большом объеме производства. Отходы минимальны.

— Быстрая окупаемость вложенного капитала.

Учет выпуска готовой продукции: бухгалтерские проводки

В аналитическом бухгалтерском учете и местах, где хранятся готовые изделия, разрешается применять учетные цены. Общая стоимость готовых произведенных изделий обязана совпадать с фактической производственной себестоимости этих изделий.

В бухгалтерском учете вычисляются и отражаются отклонения фактической производственной себестоимости от учетных цен. В конце месяца на сч. 40 по Дебету отражается фактическая себестоимость изделий, а по Кредиту — нормативная. Затем показатели сравниваются — таким образом выявляются отклонения величины фактической себестоимости от плановой.

Учет готовой продукции может производиться несколькими методами:

По фактической производственной стоимости.

Способ применяем к следующим ситуациям:

- единичное производство,

- мелкосерийное производство,

- изготовления массовой продукции небольшой номенклатуры (только если расходы на пр-во стабильны каждый месяц).

В других случаях данный метод использовать сложно — размер многих расходов, учитываемый при расчете фактической себестоимости, возможно узнать лишь по окончании месяца, а готовые изделия обязаны быть приняты к учету раньше.

Рассчитывается фактическая производственная стоимость как разница фактически понесенных в процессе производства изделий расходов (за текущий период) и расходов, отнесенных к незавершенному производству.

Бухгалтерские проводки: фактическая себестоимость списывается с Кредита сч. 20 в Дебет сч. 40, 43 или 90. Если доля изделий используется для собственных нужд компании, их оприходуют по фактической себестоимости на счета учета таких материальных ценностей.

По нормативной себестоимости.

Способ применяем к:

- массовому производству,

- серийному пр-ву,

- производству с большой номенклатурой готовых изделий.

Метод удобен при проведении оперативного учета движения готовых изделий, обеспечивает стабильность учетных стоимостей и одинаковую оценку в бухучете и управленческом учете. Нормативная себестоимость (может рассчитываться по прямым статьям расходов) включает в себя расходы на применение в ходе производства ОС, сырья, материалов, труда рабочих, энергии, ГСМ и т.д.

По договорной цене.

Налоговый учет НЗП: особенности

Порядок оценки остатков незавершенного производства закреплен в ст.319 Налогового кодекса РФ. Определения незавершенного производства в налоговом и бухгалтерском учете идентичны. Акцентирующий момент — незавершенность технологического процесса, а также неукомплектованность готовой продукции.

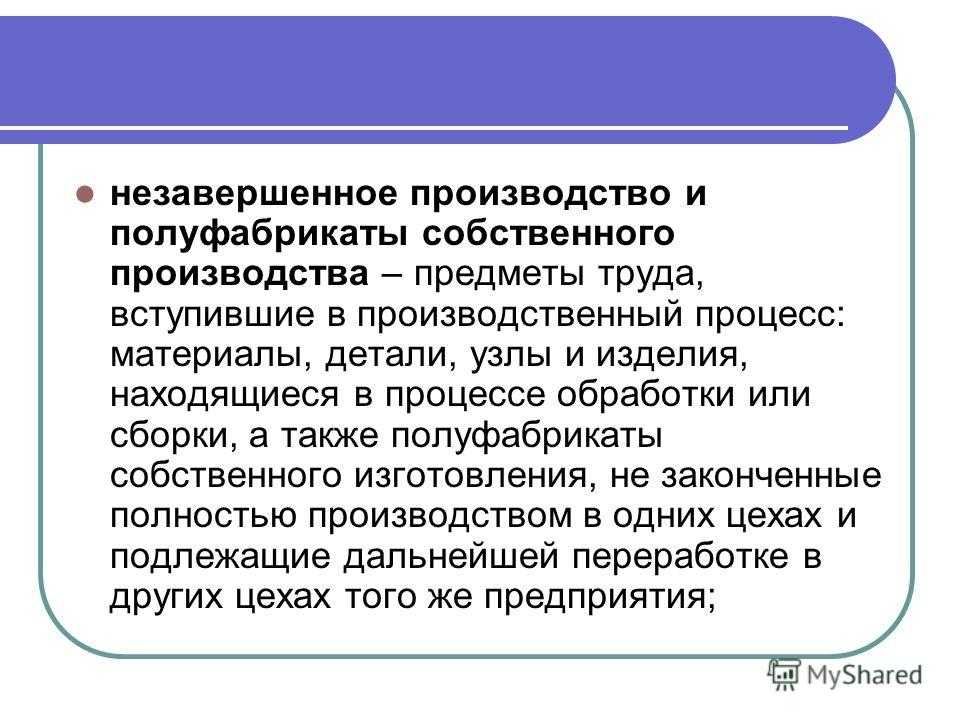

Согласно нормам налогового законодательства, к незавершенному производству следует отнести не принятые заказчиком услуги, работы и произведенную продукцию, остатки неоконченных работ по заказам, полуфабрикаты собственного производства, которые уже подвергались обработке и задействованы в производстве.

Оценка незавершенного производства в целях налогового учета производится на конец каждого месяца на основании сведений о движении и остатках материалах по цехам и прямых расходов, понесенных в текущем месяце. Источник данных — первичные учетные документы компании.

Важно соблюсти следующие условия:

- Затраты могут быть отнесены на конкретный вид изготавливаемой продукции. если это затруднено — необходимо разработать ь способ распределения затрат по видам продукции.

- Метод распределения затрат и способ оценки незавершенного производства нужно закрепить в учетной политике.

- Выбранный порядок распределения затрат при оценке незавершенного производства необходимо применять не менее двух налоговых периодов.

Бухгалтерский учет НЗП: счета учета

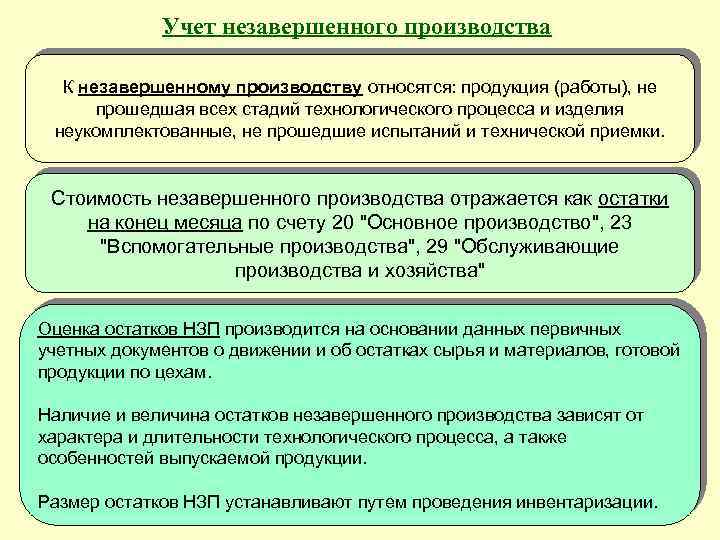

Понесенные затраты на производство — это всегда актив. По завершении производственных работ НЗП переходит в разряд готовой продукции. Незавершенка — это часть имущества компании, которое в дальнейшем будет приносить компании прибыль при реализации. Поэтому счета бухгалтерского учета НЗП могут иметь дебетовое сальдо, несписанное на определенную отчетную дату.

На каких счетах можно найти НЗП?

Для учета затрат основного производство планом счетов предусмотрен одноименный счет 20, а затраты вспомогательных производств должны быть учтены на счете 23.

Если на отчетную дату обслуживающие производства не закончили часть работ, то их затраты до момента завершения будут отражаться 29 и также учитываться в составе НЗП.

Помимо этого, незавершенку можно найти на счетах:

- 21 «Полуфабрикаты собственного производства»;

- 46 «Выполненные этапы по незавершенным работам».

В бухгалтерской отчетности найти сведения о незавершенном производстве, выделенного отдельной строкой, нельзя. Величина НЗП формирует показатель строки 1210 «Запасы» раздела I «Оборотные активы» бухгалтерского баланса.

НЗП: какие расходы можно отнести?

Затраты, которые формируют фактическую себестоимость незавершенного производства, являются затратами на производство продукции, выполнение работ или оказание услуг. К ним относят:

- материально-производственные затраты в виде списанного на производственные нужды сырья и материалов, тары и упаковки, топлива и прочих МПЗ;

- заработная плата цеховых рабочих (необходим раздельный учет по основному и вспомогательному производствам);

- социальные взносы и отчисления (принцип раздельного учета также обязателен);

- амортизационные отчисления по объектам основных средств;

- прочие затраты.

Все затраты предприятия принято распределять на прямые и косвенные. Прямые расходы непосредственно связаны с производством продукции. Их величина прямо пропорциональна объему производства. Косвенные имеют опосредованное отношение к производству.

Перечень прямых затрат, которые формируют показатель незавершенного производства, у предприятий разных отраслей может значительно различаться. Поэтому предприятие должна закрепить в учетной политике перечень прямых расходов. Данное правило закреплено в п.23 ФСБУ 5/2019 «Запасы». Также в документе необходимо закрепить экономически обоснованный порядок распределения косвенных затрат (п.25 ФСБУ 5/2019).

Важно! Счет 26 «Общехозяйственные расходы» в определении незавершенного производства не участвует. Все дело в том, что новым стандартом отменен способ учета незавершенки по полной себестоимости

Счет 26 на отчетную дату каждого месяца не имеет сальдо, все затраты необходимо списать на счет 90 «Продажи».

Что нельзя включить в незавершенное производство?

Перечень таких затрат указан в п. 26 ФСБУ 5/2019 «Запасы», а именно:

- Расход сырья и материалов сверх установленных нормативов, потери производства в связи с простоями и неполадками, брака производства, а также трудовой и технологической дисциплины.

- Понесенные затраты в связи с возникновением форс-мажорных обстоятельств (пожар, авария, катастрофа и иные бедствия), независимо от причины их возникновения.

- Обесценение других активов.

- Затраты на рекламу и продвижение продукции.

- Расходы на хранение и управленческие расходы, кроме случаев, когда они являются частью технологического процесса.

- Иные, необязательные для процесса производства затраты.

Например, затраты на хранение при производстве сыра можно включить его себестоимость, если они понесены на этапе производства и выдержки продукта. А вот затраты на хранение готового продукта — в его себестоимость уже включать нельзя.

Характеристика незавершенного производства

Активы, что относятся к незавершенному производству

, имеют следующие характеристики.

-

Незавершенность технологического цикла

. Продукция НЗП не имеет окончательного оформления, находится на завершающей стадии производственного цикла, но еще не оформлена как готовая продукция. -

Отсутствие завершающей стадии проверки или испытания

. Продукция и работы, которые ожидают проведения испытаний или проверки качества, предусмотренных технологическим или производственным циклом. Например, промышленная установка, предназначенная для работы в химическом производстве под высоким давлением, обязательно должна пройти на производстве испытание на высокое давление. Пока такая проверка не произведена, установка не считается готовой продукцией и не может быть отпущена покупателю. А это означает, что

отнести

ее к незавершенному производству

нельзя. Себестоимость такой установки отражается по дебету 20-го счета. -

Отсутствие всех элементов комплектации

. Иногда при производстве возникают ситуации, когда необходимых комплектующих элементов нет (отсутствуют в запасе, не поставлены вовремя поставщиками, внесены изменения в конструкцию продукции). Продукция, ожидающая окончательной комплектации, относится к стоимости незавершенного производства.

Незавершенное производство формируется не только по 20-му счету. Вспомогательные цеха и обслуживающие производства и хозяйства тоже могут формировать стоимость активов, что относятся к незавершенному производству

. Поэтому одной из характеристик НЗП является место формирования стоимости:

- основное производство (сч. 20),

- вспомогательный цех (сч. 23),

- обслуживающие цеха или хозяйства (сч. 29).

Подробнее о формировании затрат на незавершенное производство можно прочитать в статье .

Как отражается незавершенное производство на бухгалтерских счетах?

Cчет 20 «Основное производство аккумулирует в себе все основные затраты. Его использование утверждено «Инструкцией по применению плана счетов».

На его дебет переносятся все расходы, как прямые так и непрямые, а такж траты других цехов, которые касаются данной продукции. По кредиту фиксируется сумма стоимости изготовления, когда оно уже завершено.

Сальдо окончательное под конец периода свидетельствует об общей цене НП для конкретного предприятия.

Незавершенное производство возможно в двух ситуациях:

- Изготовление продукции;

- Предоставление услуг или работ.

Можно сказать, что НП в бухгалтерии называются траты, идущие на базовые процессы изготовления, куда входят как основные затраты, так и прочие расходы на производство. А это:

- Цена на материалы, сырье;

- Амортизация;

- Оплата труда сотрудников основного производства.

характеристики

— Объем производства обычно огромен, и товары производятся в соответствии с прогнозируемым спросом.

— Большинство этих отраслей очень капиталоемкие. Поэтому руководство очень обеспокоено потерей рабочего времени.

— стандартизированы конструкция, процесс преобразования и последовательность операций с продуктом; то есть производятся аналогичные продукты. Они пользуются большим спросом круглый год.

— Производственные машины и оборудование настраиваются в соответствии с проектной схемой изделия.

— Стандартные вводы и специальные автоматы используются для выполнения стандартных операций.

— Производительность машин сбалансирована таким образом, что материалы поступают на входе на одном конце процесса, а готовый продукт — на другом.

— Осуществляется жесткий контроль качества.

Как рассчитать сумму незавершенного производства

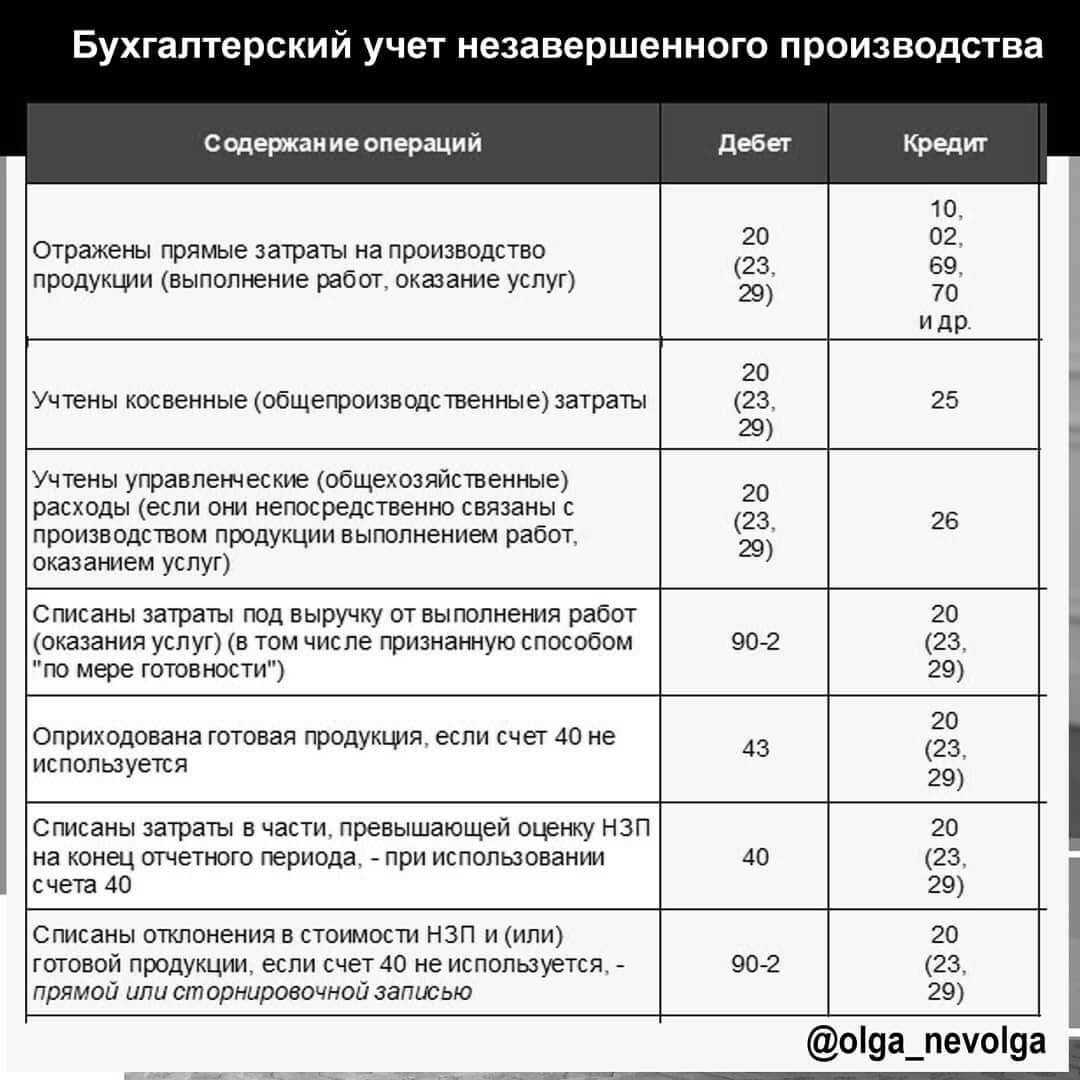

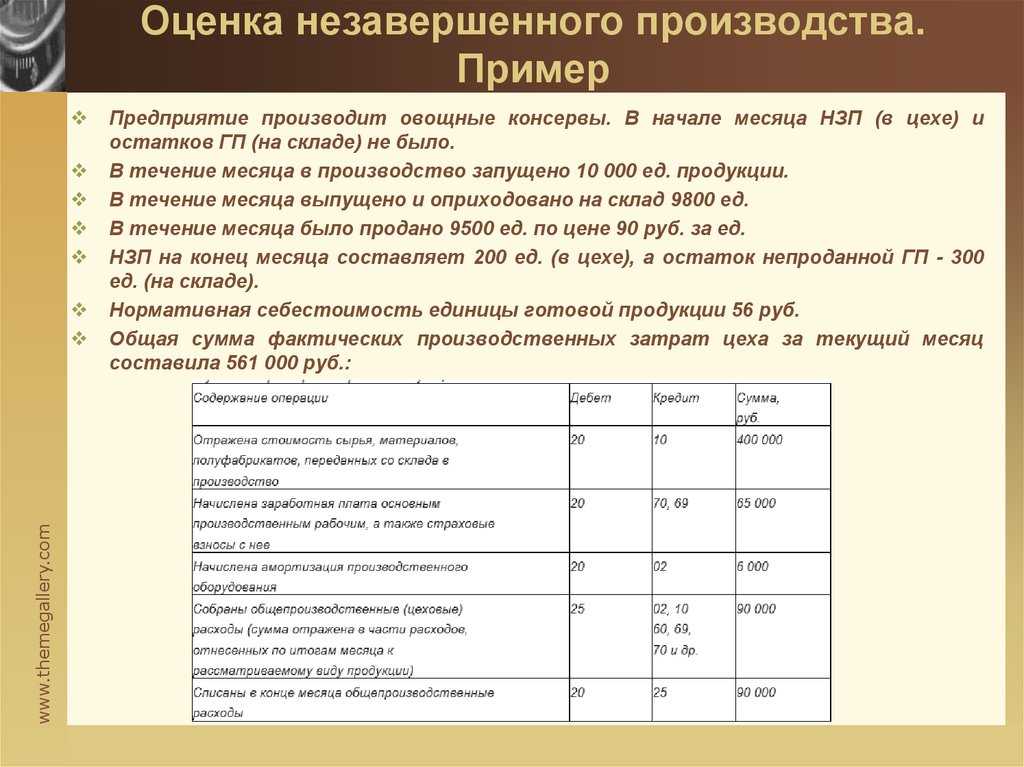

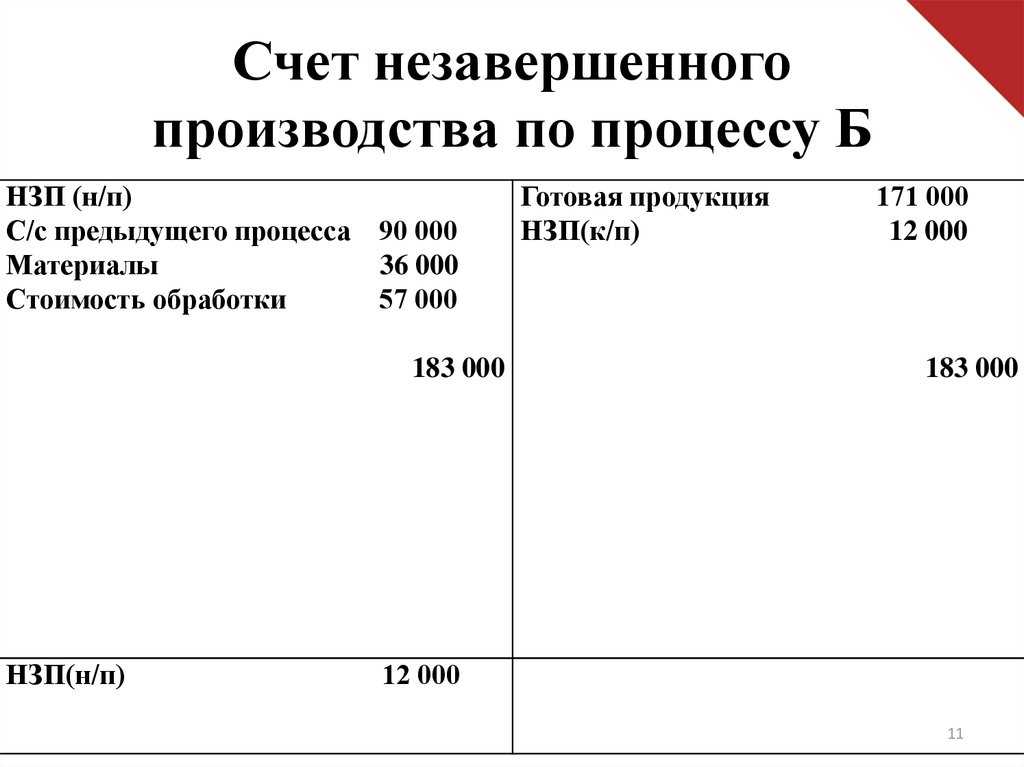

Счет 20 используется для аккумулирования сведений обо всех расходах по производству товаров, оказании услуг по заявленным видам деятельности, выполнении различных подрядных работ (проектных, конструкторских, геодезических, научно-изыскательских и др.). В дебет этого счета относят прямые затраты, связанные с перечисленными видами деятельности, а также косвенные расходы общего порядка и вспомогательных хозяйств.

Прямые производственные затраты переносят в дебет сч. 20 с кредита счетов:

- амортизации ( , 05);

- ТМЦ ( , , );

- расчетов с покупателями ( , 76), а также персоналом () и фондами (69);

- учета допущенного брака, устранение которого возможно (28).

В компании кроме основного часто задействованы вспомогательные и обслуживающие производства. Каждый месяц в дебет сч. 20 переносится часть расходов с кредита счетов:

- вспомогательных хозяйств (23);

- косвенных расходов по содержанию обслуживающего и управленческого персонала (25);

- доли общехозяйственных затрат (26).

После того, как в конце месяца затраты полностью собраны в дебете сч. 20, с кредита счета списывается суммированная себестоимость выпуска готового продукта или исполненных работ/услуг, т.е. завершенного производства. Бухгалтерская запись здесь будет такой: Д/т 40 (43, 90) К/т 20.

Оставшееся на сч. 20 итоговое дебетовое сальдо отразит объем незавершенного производства, т.е. стоимость направленных в обработку расходов, которое не было закончено на окончание отчетного периода.

Если в производственном процессе задействованы вспомогательные и обслуживающие хозяйства, на которых также фиксируются связанные с деятельностью компании расходы, а на конец месяца остаются незакрытые остатки – дебетовые сальдо, то это означает следующее:

- по сч. 23 отражена стоимость вспомогательного НЗП;

- по сч. 29 – сумма НЗП обслуживающего хозяйства.

Общая сумма незавершенки в целом по компании в таком случае будет складываться из остатков счетов по дебету 20-го, 23-го, 29-го. Таким образом, в формировании незавершенного производства участвует не один, а несколько счетов производственных затрат. Суммированные дебетовые остатки на этих счетах создают реальную стоимость незавершенки на конец рассматриваемого отчетного периода.

Бухгалтерские проводки

Существуют следующие бухгалтерские проводки:

|

Операция |

ДЕБЕТ | КРЕДИТ |

|

Прекращение производства бесперспективного образца |

91 | 20 (23, 25, 26) |

| Исправление бракованного изделия | 20 | 10 (70, 69, 71) |

| На пригодные образцы продукции | 40 (43) | 20 |

| На объем бракованных изделий | 28 | 20 |

| При принятии решения участниками товариществ о завершении совместной работы | 80 | 20 (23, 26, 29) |

| При ликвидации компании | ||

| На продажу | 62 | 91 |

| На списание | 91 |

20 |

| На финансовый результат | 99 |

91 |

Оценка незаконченного производства зависит от вида производства.

|

Производство |

Метод оценки |

| Единичное (индивидуальное) | ● по фактически понесенным расходам |

| Серийное, массовое |

● по прямым статьям расходов, ● по фактической произв-ой себестоимости, ● по стоимости затраченного сырья, материалов и полуфабрикатов, ● по плановой (нормативной) произв-ой себестоимости |

|

Операция |

ДЕБЕТ | КРЕДИТ |

| Расчет с сотрудниками по зарплате | 20 | 70 |

| Расчет по соц. страхованию и обеспечению | 20 | 69 |

| Расчет с поставщиками и подрядчиками | 20 | 60 |

| Общехозяйственные расходы | 20 | 26 |

| Общепроизводственные расходы | 20 | 26 |

| Материалы | 20 | 10 |

| Амортизация ОС | 20 | 02 |

| Списание расходов с Кредита после того, как изделия готовы, а услуги — оказаны в полной мере | ||

| Готовая продукция | 43 | |

| Продажи | 90 |

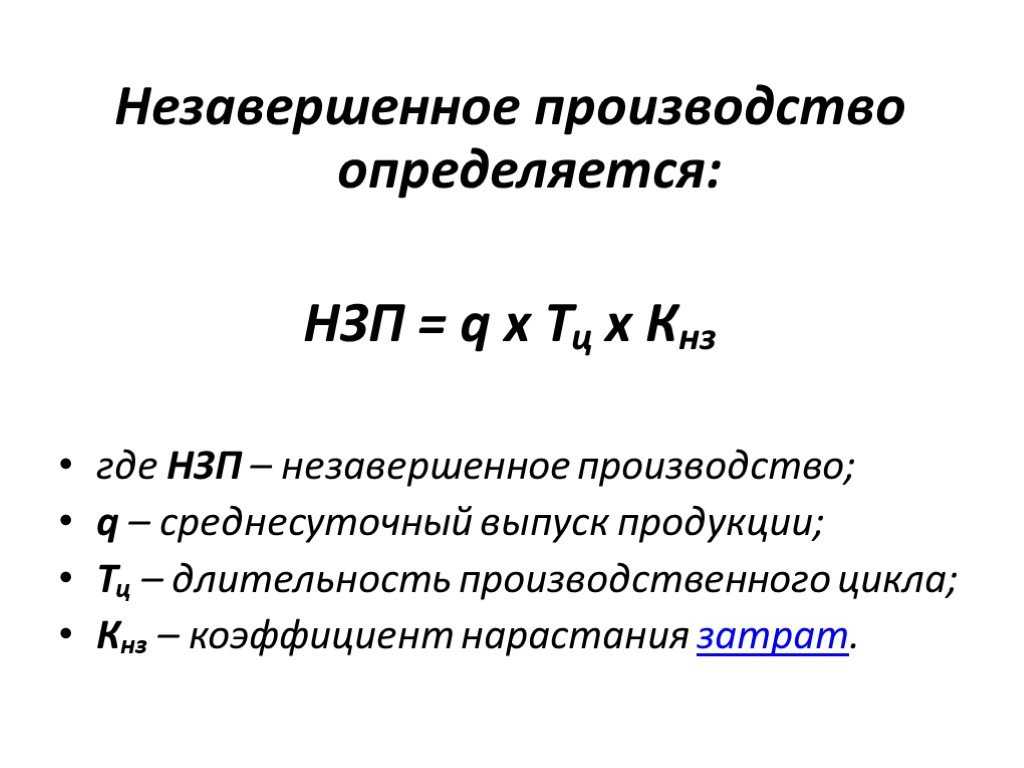

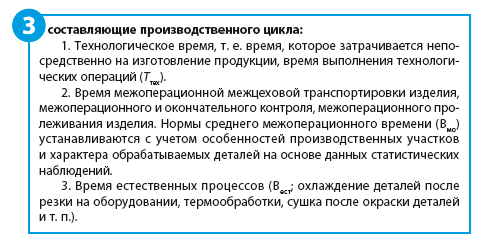

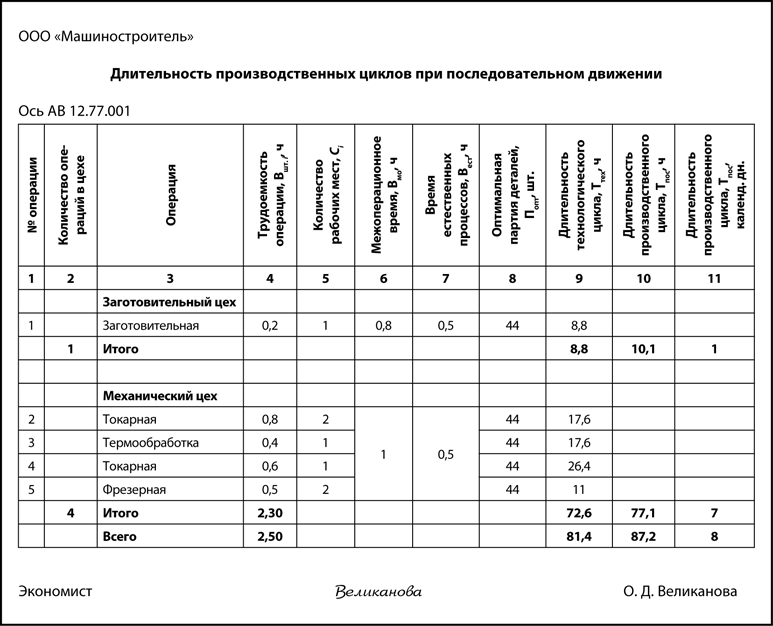

Рассчитываем длительность производственного цикла

Производственный цикл изготовления детали — календарное время, в течение которого она изготавливается, начиная от запуска исходного сырья или материала на 1-ю операцию и заканчивая выпуском готовой продукции.

Расчет длительности производственного цикла необходим для того, чтобы определить сроки запуска изделий в обработку при заданных сроках выпуска, время опережения, определения размеров производственных заделов, размеры оборотных средств в незавершенном производстве.

Время выполнения одной операции, в течение которого изготовляется одна деталь, партия одинаковых деталей или несколько различных деталей, называется операционным циклом.

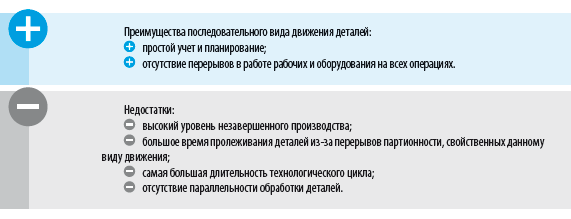

В заготовительном цехе последовательный вид движения заготовок: партия обрабатывается полностью на каждой операции, а затем передается на последующую. То есть каждая последующая операция начинается только после окончания изготовления всей партии деталей на предыдущей операции (например, пока изготавливается последняя деталь в партии, все остальные детали не отправляются на последующую операцию, а лежат в кладовой участка).

В заготовительном цехе одна операция, за ней закреплено одно рабочее место (С = 1).

Среднее время между операциями (Вмо) — 0,8 ч.

Время естественных процессов (Вест; охлаждение) — 0,5 ч.

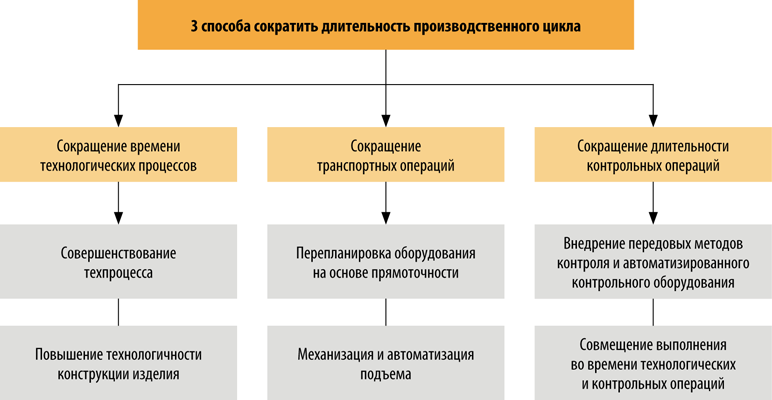

Сокращение длительности производственного цикла (рис

1) имеет важное экономическое значение: чем он меньше, тем больше продукции в единицу времени при прочих равных условиях можно выпустить на данном предприятии, в цехе или на участке, тем выше показатель использования основных фондов, тем меньше потребность предприятия в оборотных средствах, вложенных в незавершенное производство и т. д

Рис. 1. Способы сокращения длительности производственного цикла

В заводской практике оптимизация длительности производственного цикла выполняется одновременно по трем направлениям: сокращение времени трудовых процессов, уменьшение времени естественных процессов и сокращением до минимума различных перерывов, пролеживаний.

Данный вид движения применяется там, где нет повторяемости обработки и детали проходят сложный технологический путь, т. е. преимущественно в единичном и мелкосерийном производствах.

Длительность технологического цикла при последовательном виде движения (Ттех) определим по формуле:

(4)

где Попт — принятый оптимальный размер партии (согласно расчету оптимального (нормативного) размера партии);

М — количество операций;

Вшт. i — время выполнения i-й операции;С — количество рабочих мест, выполняющих i-ю операцию;i — для заготовительного цеха i = 1 (так как одна операция), для механического i = 4 (4 операции по техпроцессу).

Для заготовительного цеха длительность технологического цикла при последовательном виде движения составит:

(44 ? 0,2) / 1 = 8,8ч.

Длительность производственного цикла (Тпос, ч) включает в себя еще межоперационное пролеживание и время естественных процессов:

Тпос = Ттех + М x Вмо + Вест. (5).

Длительность производственного цикла для заготовительного цеха составит (данные М, Вмо и Вест из таблицы):

8,8 + 1 x 0,8 + 0,5 = 10,1 ч.

Переведем часы в календарные дни, воспользовавшись формулой:

(6)

Определим Тпос для заготовительного цеха:

10,1 / (8 x 2 x 0,71) = 0,9, или 1 календ. день.

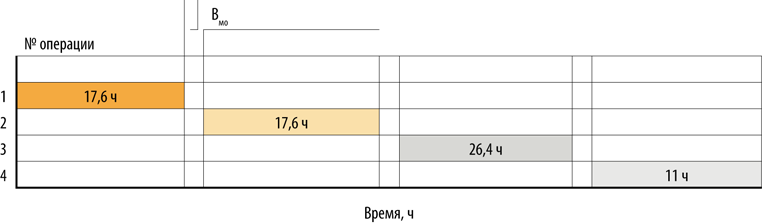

Аналогично рассчитывается длительность технологического и производственного циклов в механическом цехе. Результаты расчетов — в форме «Длительность производственных циклов при последовательном движении».

Движение деталей при последовательном цикле между операциями в механическом цехе представлено на рис. 2.

Рис. 2. Движение деталей при последовательном цикле

Наиболее точно длительность производственного цикла обработки партии деталей может быть установлена на основании планов-графиков работы производственных участков.

Планы-графики — это расписание прохождения партий деталей по всем рабочим местам (оборудованию) в соответствии с технологическими процессами. При наличии таких графиков длительность производственного цикла и его структура для каждой партии деталей устанавливается с учетом изготовления других партий деталей, изготавливаемых в том же цехе, с учетом производственной мощности оборудования и пропускной способности рабочих мест.

Оценка незавершенки

Незавершенное производство оценивается несколькими способами.

По фактической себестоимости

Этот способ подходит любой организации вне зависимости от ее масштабов производства — единичное, серийное или массовое.

В фактическую себестоимость включаются затраты, которые связаны с производственным процессом — материальные расходы, оплата труда, страховые взносы, амортизация и т.д.

К фактической себестоимости не относятся затраты:

- появившиеся в связи с ненадлежащей организацией процесса (расход сырья или энергии сверх нормы, брак, нарушение трудовой дисциплины и др.);

- возникшие из-за стихийного бедствия, пожара, аварии или ЧС;

- обесценение других активов (вне зависимости от того, использовались они в данном производстве или нет);

- управленческие расходы (исключение — ситуации, когда они непосредственно относятся к выпуску продукции, выполнению работ, оказанию услуг);

- расходы на хранение (исключение — ситуации, когда хранение является частью технологического процесса);

- затраты на рекламу и продвижение продукции;

- иные затраты, необязательные для данного производственного процесса.

Внимание! В фактическую себестоимость включаются как прямые, так и косвенные расходы. Компания самостоятельно разрабатывает способ их распределения и закрепляет его в учетной политике

Иногда распределение производится пропорционально выручке, а иногда — пропорционально количеству произведенных изделий. Кроме того, возможны и иные варианты.

По нормативной себестоимости

Данный способ разрешается использовать только при серийном либо массовом производстве. При единичном производстве его применять запрещено.

Компания утверждает нормативы расходов на производство того или иного изделия. Под нормативом понимается сумма затрат, необходимая для его изготовления. Расчет производится на основании того, что объемы потребленных сырья, энергии, трудовых и иных ресурсов, топлива, а также загрузка мощностей являются стандартными для этой отрасли.

Нормативы требуется периодически пересчитывать в соответствии с текущими условиями производственного процесса.

По прямым статьям затрат

Этот метод предназначается только для серийного или массового производства.

Его суть заключается в том, что в себестоимость единицы продукции включаются только прямые затраты, а косвенные не включаются. Такой способ оценки облегчает бухучет.

По стоимости сырья, полуфабрикатов или материалов

Этот способ не предусмотрен стандартом ФСБУ 5/2019. Получается, с 2021 года его нельзя применять. Если компания использовала его ранее, она должна была выбрать другой метод оценки незавершенного производства.

НЗП: особенности учета

Незавершенное производство является активом предприятия, после окончания технологического процесса объекты НЗП переходят в категорию готовой продукции.

НЗП обладает некоторыми характерными, присущими только ей, особенностями:

Незаконченный процесс

Вне зависимости от стадии производства, объекты незавершенного производства не могут быть реализованы на сторону, следовательно, до момента окончания технологического процесса не могут принести собственнику экономическую выгоду.

Факт прохождения итоговой проверки

Даже после завершения процесса изготовления, продукцию следует признавать НЗП до тех пор, пока не пройдет поверку качества, технический контроль, контрольные испытания или измерения, которые могут быть предусмотрены для этого вида продукта. Такие меры могут быть выражены в виде экспертных мероприятий, замеров, диагностики, регистрации в определенных случаях и т.д.

Комплектация продукции

К категории незавершенного производства относят часть готовой продукции, которая завершила производственный цикл, но на текущий момент считается неукомплектованной. То есть для того, чтобы реализовать такой продукт, необходимо его дополнить необходимыми комплектующими. Нарушение логистических цепочек при поставках становится значительной проблемой для многих производств по всей стране. Это влечет рост показателя незавершенного производства, задержки в реализации и затягивание получения выручки за готовый продукт.

Сертификация

Сертификация продукции необходима для ряда товаров. Без этого реализация невозможна. Обязательной сертификации подлежат, в частности, товары для детей, продукты питания, бытовые электроприборы и многое другое. До момента успешной проверки и получения сертификата качества товары следует признавать незавершенкой.

Место формирования стоимости

Формировать объекты незавершенного производства могут не только главные производственные площадки. Вспомогательные цеха, а также обслуживающие производства и хозяйства также могут иметь неоконченные производственные процессы. В зависимости от места формирования стоимости актива, объекты незавершенного производства могут учитываться на различных счетах бухгалтерского учета.

Что представляет собой незавершенное производство

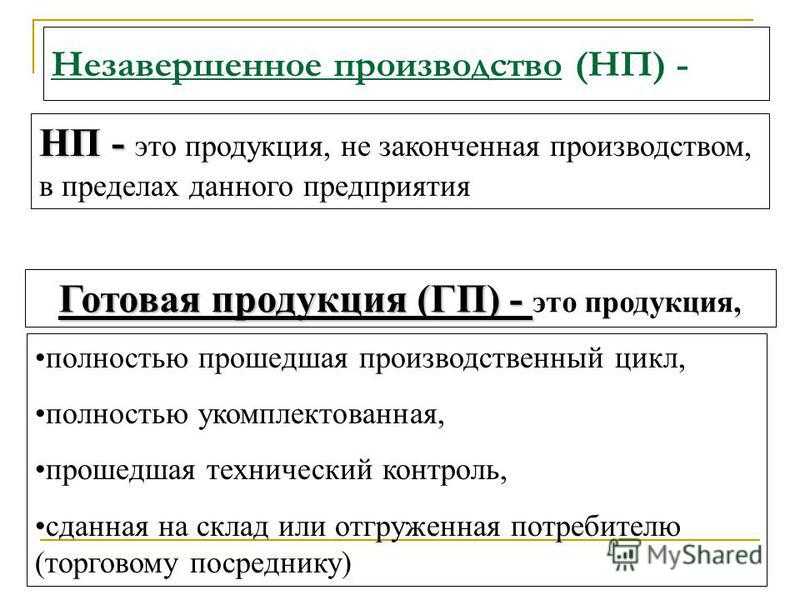

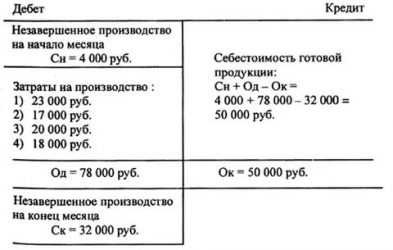

Незавершенное производство (НЗП) – это стоимость, направленных в производство затрат (общехозяйственных и общепроизводственных расходов) и прочих расходов на выпуск продукции, производство которой уже началось, но на отчетную дату (месяц, квартал, год) еще не было завершено.

Бухгалтерский учет НЗП ведется на производственном счете 20, а также может вестись на счетах 23, 29 (обслуживающее производство). При закрытии отчетного периода, образовавшиеся остатки по дебету данных счетов, указывают на НЗП в организации.

При закрытии месяца (подведении бухгалтерских итогов) эти затраты не списываются на другие счета, даже если в отчетном периоде отсутствовало производство. В дальнейшем они будут отнесены на стоимость готовой продукции. Пока готовая продукция (услуга) не будет реализована, затраты будут учитываться как незавершенное производство.

Выпуск готовой продукции, согласно учетной политике, в течение месяца (производственного цикла) оценивается по плановой себестоимости. В конце месяца при закрытии бухгалтерских счетов рассчитывается фактическая себестоимость, когда полностью завершится весь технологический процесс по производству продукции или услуг.