Срок полезного использования

Еще одним важным аспектом является определение срока полезного использования основных средств, который также, как и выбор метода оценки влияет на расчет налога на имущество и величину обесценения. ФСБУ 6\2020 содержит набор предпосылок для определения срока полезного использования, однако четкого регламента также не содержит.

Из положений ФСБУ очевидно, что определение срока полезного использования не является задачей только и исключительно бухгалтера, и что для его корректного определения нужны обоснования, а лучше – регламент, утвержденный как локальный нормативный акт на уровне организации.

Инвестиционная недвижимость

В отдельную группу при применении ФСБУ 6/2020 выводится инвестиционная недвижимость. Это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости. Инвестиционная недвижимость имеет особенности:

-

не подлежит амортизации инвестиционная недвижимость, оцениваемая по переоцененной стоимости

-

переоценка по переоцененной стоимости применяется для всех объектов инвестиционной недвижимости (без разделения на группы)

-

переоценка инвестиционной недвижимости проводится на каждую отчетную дату.

-

первоначальная стоимость объекта инвестиционной недвижимости (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости

Учитывая регулярность переоценки инвестиционной недвижимости, организациям, не занимающимся инвестированием в недвижимость как основным видом деятельности, целесообразно критически обдумать целесообразность выделения подобной группы активов в структуре основных средств.

Что к ним не относится

К основным средствам не могут относиться активы, не имеющие в совокупности всех приведенных выше критериев (материальность, и т. д.). Наиболее общими чертами активов, не относящихся к ОС, являются: срок применения менее года или нематериальная форма.

Учитывая, что все имущество предприятия условно делится на 4 группы, три из них не являются основными средствами. Это:

- оборотные активы – запасы, материалы, МБП, дебиторская задолженность, незавершенное производство, деньги;

- финансовые вложения – акции, облигации независимо от срока и другие виды вложений;

- нематериальные активы – патенты, авторские права, права на использование брендов и другие (даже если используются более года).

Другими словами, всё, что не амортизируется и не относится в учёте к ОС, ими не является.

Как не запутаться в новых ФСБУ

ФСБУ 6/2020 – не единственный стандарт, которому бизнесу предстоит соответствовать в этом году: помимо основных средств, разобраться придётся с нематериальными активами, арендой, капвложениями, инвентаризацией, запасами и документооборотом. Нанимать штатного бухгалтера, чтобы освободить себя от этой головной боли – дорого и далеко не всегда эффективно.

Но современные технологии делают бухгалтерский и налоговый учёт проще и доступнее: бухгалтерию можно полностью передать на аутсорсинг и ни о чём не беспокоиться. Компания «Фингуру» помогает предпринимателям вести бизнес без накладок с 2012 года и несёт финансовую ответственность за свою работу. Лишних расходов от вас не требуется – наши тарифы зависят от системы налогообложения, количества сотрудников и количества ежемесячных хозяйственных операций.

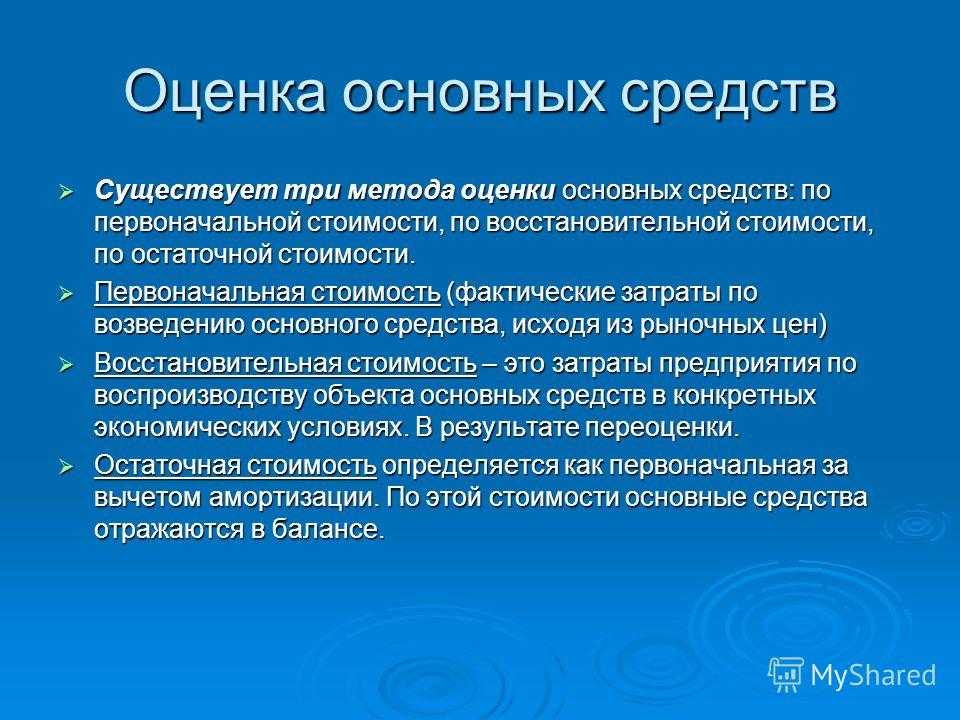

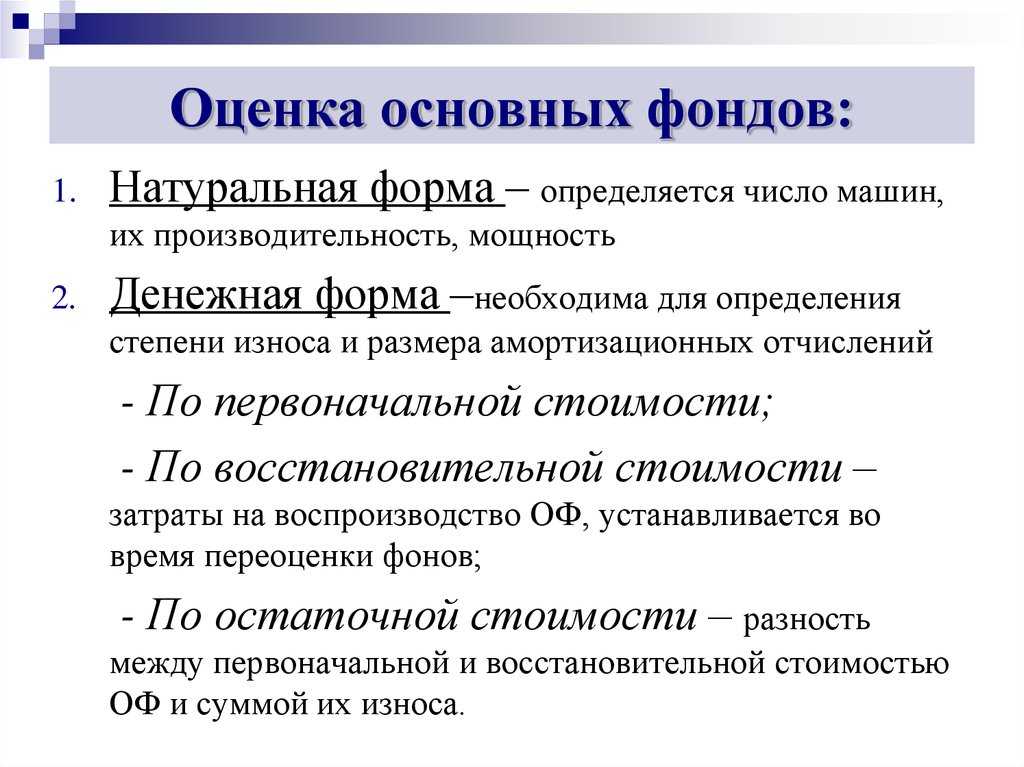

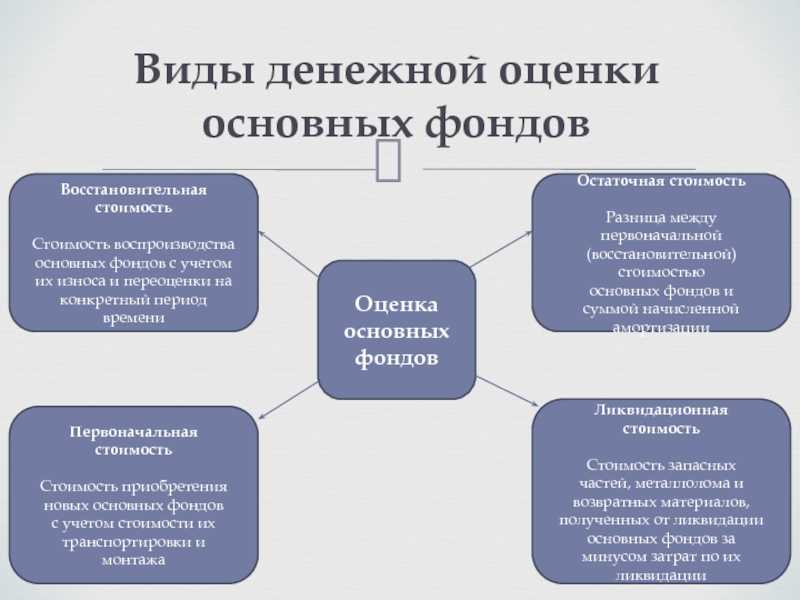

Методы оценки основных средств

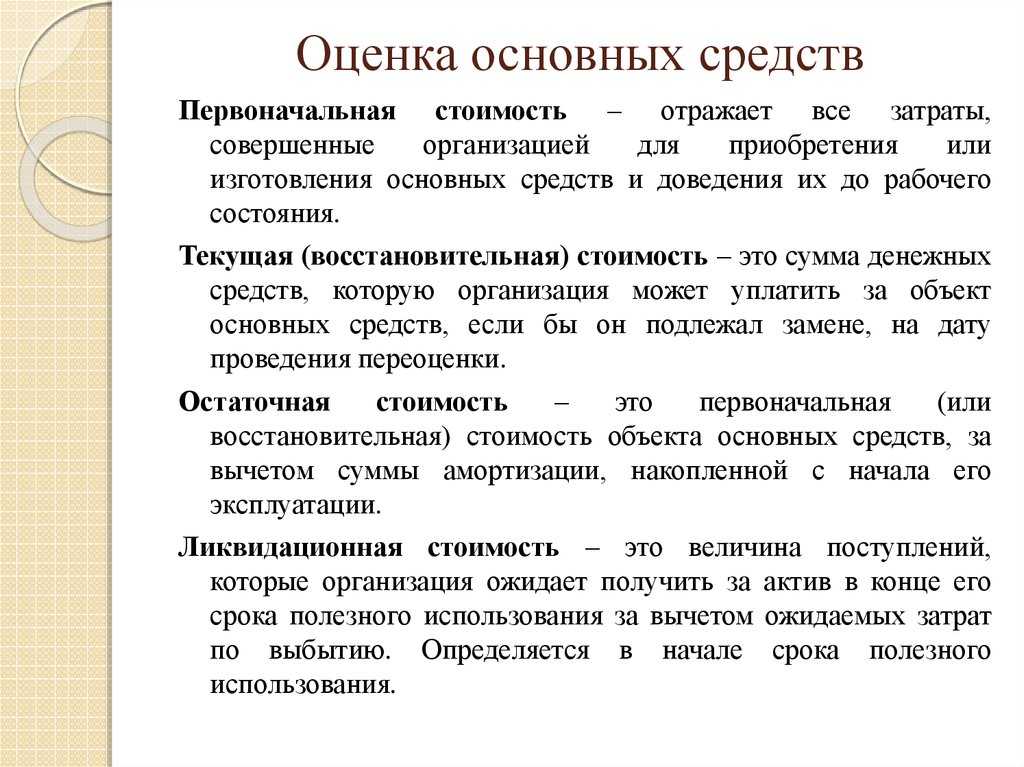

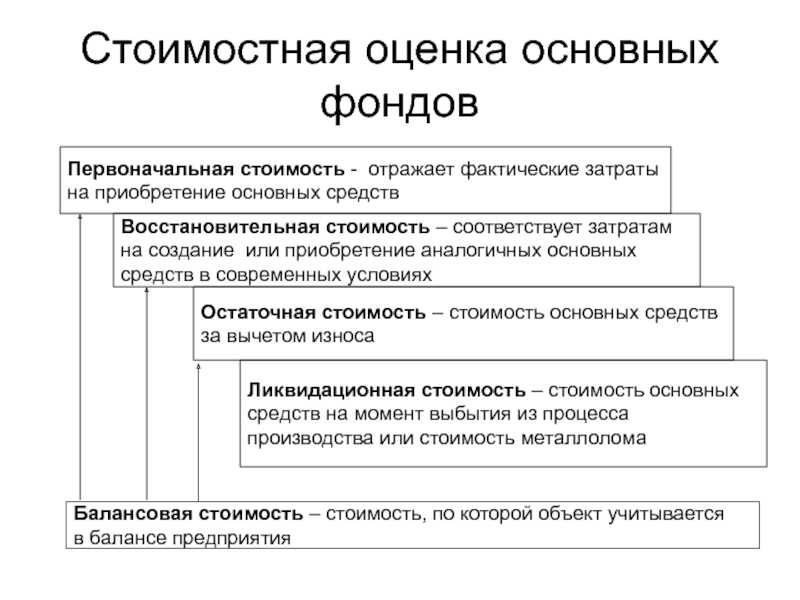

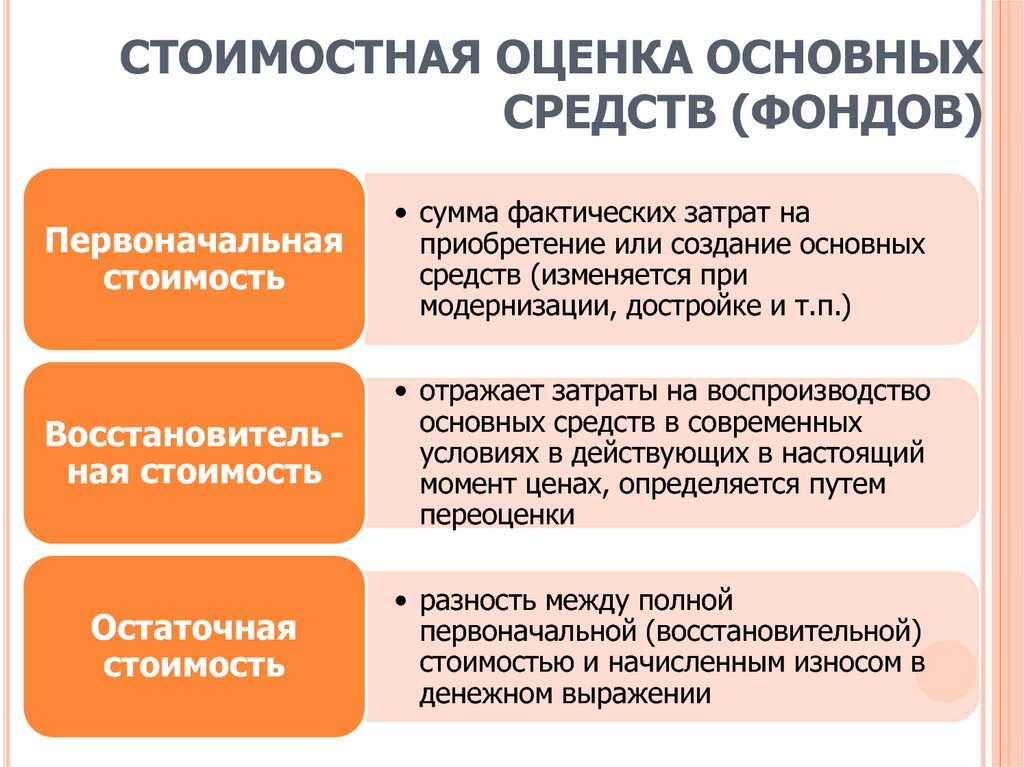

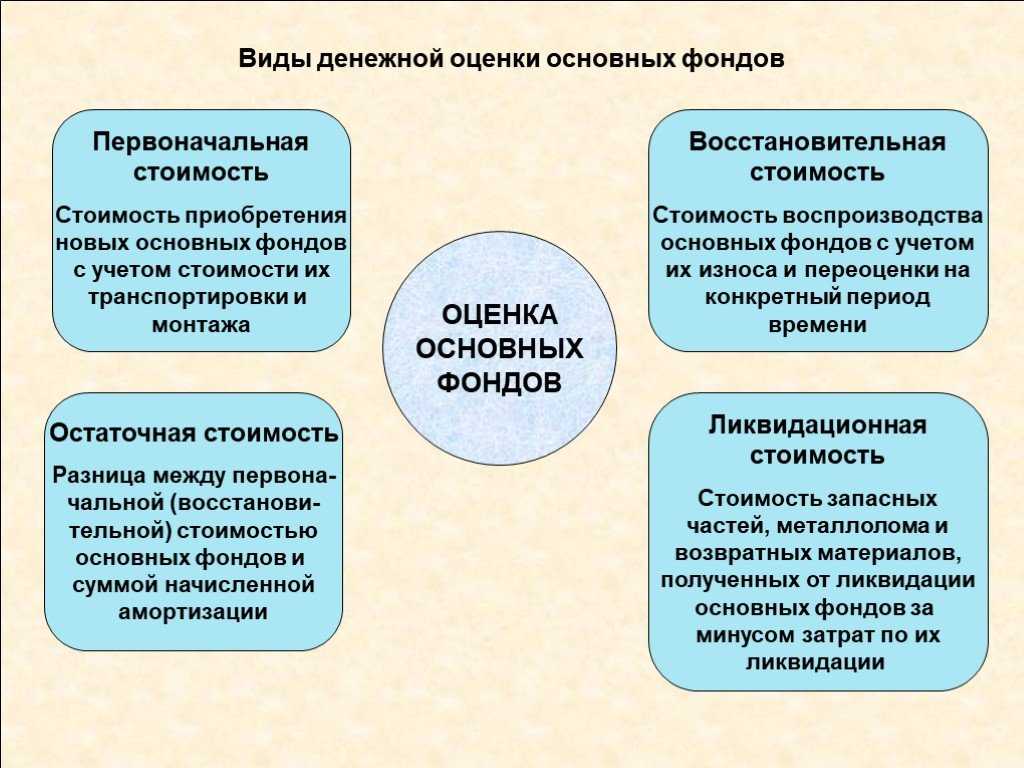

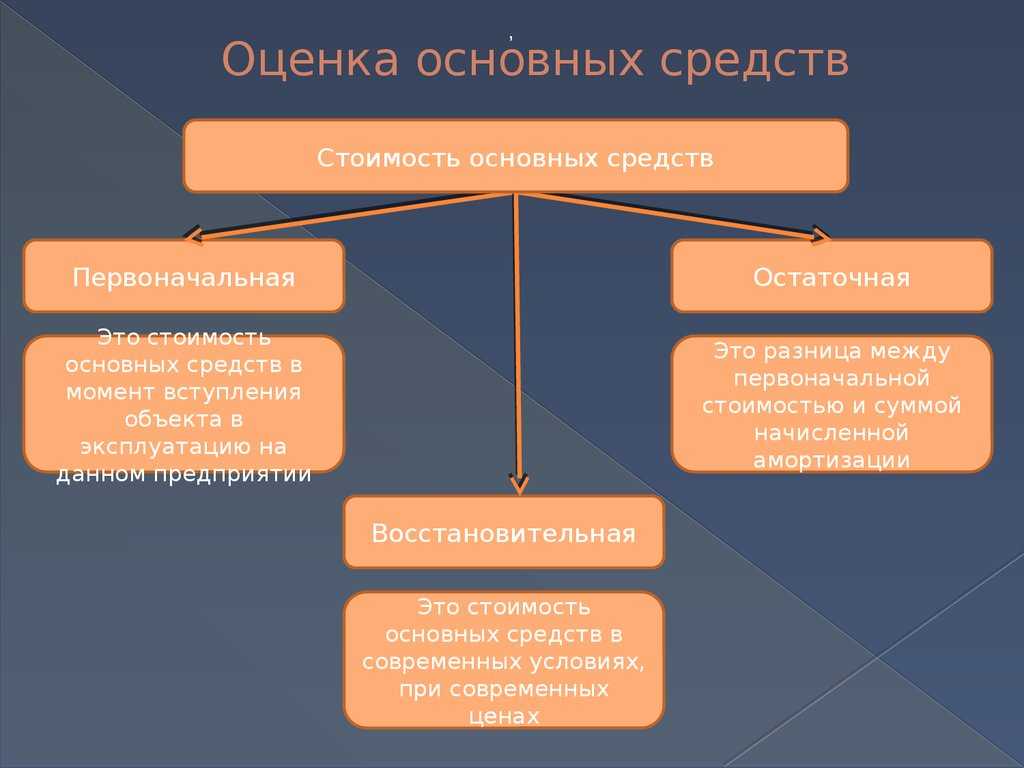

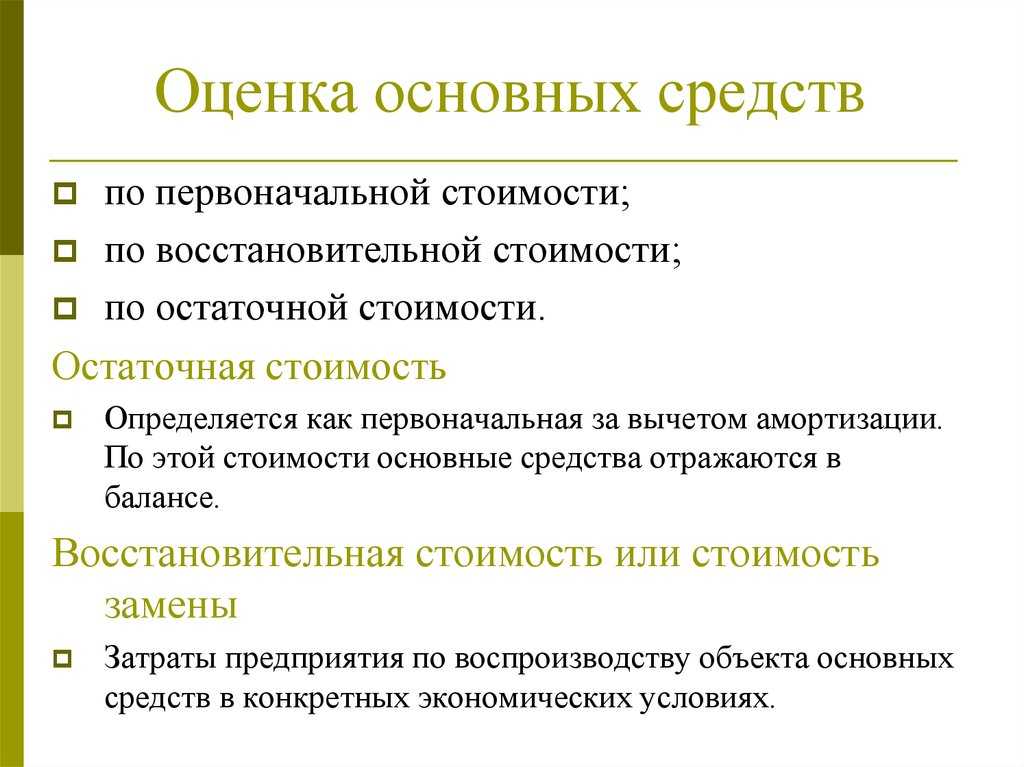

ОС в бухгалтерском учёте принято оценивать при помощи трёх методов — на основании первоначальной, текущей или остаточной стоимости.

Первоначальная стоимость

Этот метод оценки используют, когда актив ставится на учёт. В первоначальную стоимость входит цена имущества и затраты на его введение в эксплуатацию без учёта НДС. К примеру, кроме стоимости станка, надо учитывать расходы на доставку, сборку и т. д.

Правило действует и на новое оборудование, и на бывшее в употреблении. Метод оценки не учитывает производственное назначение или технические характеристики имущества.

Если фонд пополняется за счёт произведённого на предприятии актива, оценивают его себестоимость. Главное — правильно определить цену ОС перед тем, как внести их в уставной капитал. Если данных о себестоимости нет, оценку проводят с учётом рыночной цены.

Текущая стоимость

Методика используется для расчёта цены актива после начала эксплуатации. Она даёт возможность оценить текущую стоимость ОС в ситуациях, которые описаны в 14 ПБУ 6/01 п. 43 Методических указаний, утверждённых приказом Минфина России от 17.09.2020 г. № 204н.

Метод допускает уценение или дооценку актива. Стоимость может повыситься в связи с ростом цен на рынке или модернизацией промышленного оборудования.

Остаточная стоимость

Этот метод оценки используется, чтобы определить стоимость актива с учётом вычетов на амортизацию. Результаты расчёта указываются в бухгалтерском балансе за год. Метод позволяет вычислить показатель, необходимый для финансового анализа бизнес-модели предприятия.

Что такое основные средства

Основные средства – это средства, представляющие материальное имущество предприятия стоимостью выше определенной суммы, которое используется не менее года для производства, услуг, торговли и других видов деятельности, не изменяя своей первоначальной формы (за исключением износа).

Будет проще отличать ОС от других видов имущества, зная остальные категории. Все средства предприятия подразделяются на 4 вида:

- основные средства – машины, здания, оборудование и прочие долгосрочные активы;

- оборотные средства – сырье, топливо, товары и прочие;

- нематериальные активы – патенты, товарные знаки, интеллектуальная собственность;

- финансовые – деньги, ценные бумаги, банковские депозиты и другие виды.

Основные средства используются в течение длительного срока, а некоторые – весь период существования предприятия, носят материальный характер. А главное – переносят свою стоимость на себестоимость продукции или услуг по частям весь срок службы посредством амортизации.

Стоимость основных средств — что это такое

Принятие к бухгалтерскому учету подразумевает использование первоначального значения, учитывающего фактические издержки, понесенные организацией в связи с закупкой, сооружением или изготовлением актива (без НДС). Формат структуры зависит от метода получения:

| Способ приобретения | Стоимостные компоненты |

| Покупка. | Оплата поставщикам, расходы на логистику и монтаж, таможенные пошлины, компенсация посредничества и консультационного сервиса. |

| Самостоятельное изготовление. | Государственные сборы, информационные услуги, затраты на приведение объекта в надлежащее функциональное состояние. |

| Обмен. | Стоимость получаемого имущества. |

| Вложение в уставной капитал. | Согласованная собственниками оценка. |

| Инвентаризационное выявление. | Рыночная цена, актуальная на момент постановки на приход. |

| Получение в дар. |

Функциональность программы «1С:Бухгалтерия»

Функциональность программы – это совокупность настроек, определяющих возможности вашей информационной базы. С

помощью настроек функциональности можно включить/отключить использование некоторых справочников, документов,

данных и даже целых разделов учета, тем самым настроив информационную базу под себя.

В разделе «Основные средства» включается возможность работы с основными средствами. Дополнительно можно

включить ведение учета имущества по договорам лизинга, бухгалтерский учет прав пользования предметами

аренды, учет имущества, переданного в аренду и учет групповых объектов основных средств (рис.2).

Рис.2. Функциональность программы

Учетная политика

Учетная политика бухгалтерского учета включает совокупность способов ведения бухгалтерского учета конкретной

организации.

В части ведения учета ОС должен быть выбран период, с которого применяется ФСБУ 6 «Основные средства» и ФСБУ

25 «Бухгалтерский учет аренды» (рис.3).

Рис.3. Учетная политика в программе «1С»

Налоги и отчеты

В настройках «Налогов и отчетов» вы можете указать систему налогообложения, выбрать способы ведения

налогового учета, выполнить настройки по каждому налогу. В частности, закрепляется метод начисления

амортизации для амортизируемого имущества.

Важно! Для зданий и сооружений, которые относятся к 8-10 амортизационным группам, амортизация всегда

будет начисляться линейным способом (рис.4). Рис.4

Настройки налогов и отчетов

Рис.4. Настройки налогов и отчетов

Заполнение карточки основного средства

Весь список основных средств хранится в одноименном справочнике «Основные средства»: «Справочники – ОС и НМА

– Основные средства».

При первоначальном создании карточки ОС заполняется:

- Группа учета ОС – выбирается из выпадающего списка (здания, сооружения, транспортные средства

и др.); - Наименование, полное наименование ОС и комментарий;

- Группа ОС – указывается, если справочник иерархический и состоит из папок и подпапок;

- Адрес – указывается адрес местонахождения ОС;

- Налог на имущество – фиксируются данные об особенностях налогообложения имущества;

В разделе «Классификация» нужно выбрать:

- Код по ОКОФ – код из Общероссийского классификатора основных фондов;

- Амортизационная группа – выбирается из выпадающего списка (рис.5);

Рис.5. Карточка ОС

В разделе «Сведения» для инвентарной карточки указываются:

- Изготовитель;

- Заводской номер;

- Номер паспорта;

- Дата выпуска (рис.6).

Рис.6. Карточка ОС. Сведения для инвентарной карточки

После принятия к учету ОС в карточке появятся сведения в разделах «Бухгалтерский учет» и «Налоговый учет», а

также сведения о материально-ответственном лице, местонахождении, дате принятия к учету и др. (рис.7, 8).

Рис.7. Карточка ОС после принятия к учету ОС

Рис.8. Карточка ОС после принятия к учету ОС

После принятия к учету ОС автоматически присваивается инвентарный номер для объекта ОС. Для вывода

инвентарного номера в карточку ОС необходимо нажать кнопку в документе «Еще – Изменить форму». После

откроется рабочая область для настройки формы, где необходимо установить флаг «Инвентарный номер» и нажать

кнопку «ОК» (рис.9).

Рис.9. Настройка формы

Инвентарный номер будет выведен в карточку ОС (рис.10).

Рис.10. Карточка ОС с инвентарным номером

Из карточки ОС также можно распечатать «Инвентарную карточку ОС (ОС-6)».

Вы можете купить «1С:Бухгалтерию»

с бесплатной доставкой и установкой в нашей компании быть уверены в качестве любой услуги по «1С».

Специалисты «1С-Архитектора бизнеса» на протяжении многих лет работают с программой и знают

все тонкости ее внедрения и сопровождения.

Лимит стоимости основных средств в 2023 году

Лимит стоимости основных средств – это предельная величина, которая позволяет делить поступающее имущество на основные средства и МПЗ или малоценку

На практике это очень важно для расчета налога на прибыль, потому что малоценные объекты списываются на расходы сразу же, а вот основные фонды амортизируются в течение всего срока эксплуатации. Ранее бухгалтерским и налоговым законодательством были установлены такие лимиты стоимости

Как дело обстоит сейчас? Изменились ли предельные суммы? Об этом читайте ниже.

- Лимит стоимости в бухгалтерском учете

- Лимит стоимости в налоговом учете

Лимит стоимости в бухгалтерском учете

Ранее для целей бухгалтерского учета действовал установленный ПБУ 6/01 стоимостной предел – 40 000 рублей. Все, что стоило больше, относилось к основным средствам. При этом объекты должны были еще и соответствовать некоторым условиям – наличие материально-вещественной формы, срок эксплуатации от 12 месяцев. Если же объект отвечал критериям основных фондов, но при этом стоил менее 40 000 рублей, его списывали на затраты единовременно.

Но лимит стоимости основных средств в 2023 году выглядит совсем по-другому. Теперь согласно п. 5 ФСБУ 6/2020 организации вправе самостоятельно устанавливать предельную величину, то есть она может быть и больше, чем 40 000 рублей. Нормативно этот параметр больше не регулируется.

Правда, в бухгалтерском стандарте есть оговорка – стоимостной лимит определяется с учетом критерия существенности. Это значит, что отсутствие объектов в составе основных фондов не должно искажать бухгалтерскую и налоговую информацию о субъекте хозяйствования.

То есть, например, нецелесообразно устанавливать лимит стоимости ос выше стоимости объектов, без которых функционирование компании невозможно в принципе. Нередко критерий существенности рассчитывают в процентах к общей стоимости всех основных фондов компании.

В любом случае, стоимостной лимит, который определила для себя организация, должен быть отражен в учетной политике. Его перерасчет доступен с нового года.

Имущество, стоимость которого ниже лимита, может быть сразу списано на расходы. Но ФСБУ 6/2020 обязывает организацию обеспечить учет таких объектов. Обычно для этого используются забалансовые счета.

Как учитывать «малоценные» ОС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Лимит стоимости в налоговом учете

Лимит стоимости основных средств в налоговом учете установлен в п.1 ст. 256 НК РФ. Он действует с 2016 года и в 2023 году эта величина никаких изменений не претерпела, так и осталась на уровне 100 000 рублей.

То есть для целей налогового учета объекты, стоимость которых ниже 100 000 рублей, не признаются основными фондами и сразу же списываются на расходы.

Лимит стоимости ос в бухгалтерском и налоговом учете в 2023 году по-прежнему может оказаться разным. Хотя организации и выбирают теперь эту величину самостоятельно, не всегда целесообразно устанавливать ее на уровне 100 000 рублей, как в налоговом учете. Расхождения ведут к тому, что возникают так называемые временные разницы.

Разницы, образовавшиеся в результате неравенства стоимостных лимитов, «висят» на счете 77 «Отложенные налоговые обязательства» до окончания срока полезного действия объекта.

Итак, лимит стоимости основных средств для целей налогового учета в 2023 году не изменился, он все так же составляет 100 000 рублей (п.1 ст. 256 НК РФ). Все, что стоит меньше, сразу относится на расходы и, соответственно, уменьшает базу по налогу на прибыль. А вот в бухгалтерском учете предельная величина теперь может устанавливаться организациями самостоятельно. Возникающие из-за несовпадения лимитов налогового учета и бухгалтерского учета временные разницы формируют отложенные налоговые обязательства и до окончания срока действия объекта учитываются на счете 77.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Современная классификация

Базовым ценовым показателем основных средств в бухгалтерском и налоговом учете 2017 является их изначальная стоимость. Именно это значение вносится в бухгалтерские данные в процессе постановки активов на учет, а также ввода их в эксплуатацию. Первоначальная стоимость может быть рассчитана с помощью одного из следующих путей:

- При учете активов, которые включаются владельцами предприятия как взносы в уставной капитал. В данном случае изначальную стоимость определяют сами учредители.

- При осуществлении сделок, связанных с приобретением активов, расчет производится в соответствии с рыночными ценами или на базе договорных обязательств и условий, существующих между контрагентами.

- Первоначальная стоимость основных средств в бухгалтерском учете может быть рассчитана при производстве ценностей материального характера собственными усилиями. Здесь расчет реализуется с учетом понесенных затрат. Ярким примером в данном случае может служить возведение нового объекта недвижимого имущества.

Показатели

При различных способах бухгалтерского учета основных средств могут применяться общие и частные показатели. Их использование позволяет выявить эффективность эксплуатации имущества предприятия в текущей деятельности. А также рентабельность производственных процессов и другую информацию. В настоящее время в число ключевых показателей оценки входят следующие:

- Фондоотдача – это не что иное, как отношение объема произведенного продукта к 1 рублю стоимостного показателя ОС.

- Фондоемкость – это процентное отношение ОС на 1 рубль произведенного продукта.

- Рентабельность – это размер прибыли на 1 рубль основных активов компании.

Помимо представленных на сегодняшний день достаточно широко используются показатели эффективности применения имущественных комплексов. Почти для каждого варианта изначальной или последующей оценки ОС, как правило, используются свои разновидности нормативных формул. Необходимо отметить, что для последующей переоценки ОС требуется наличие стоимостных данных на начало календарного года (обычно их можно отыскать в ведомостях), документации проектно-сметного характера, а также технических паспортов на недвижимое имущество и других технических документов на производственное оборудование и материалы.

Программа курса

- Признание в учёте капитальных вложений и основных средств. Различие состава основных средств в бухгалтерском и налоговом учёте. Квалификация основных средств (в т.ч. проблема эксплуатации незавершённых объектов, поэтапный ввод недвижимости). Различие бухгалтерского и налогового подхода к выделению инвентарных объектов

- Малоценные объекты: учёт сегодня, перспективы на будущее, налоговые риски. Затраты на их ремонт и модернизацию

- Новые виды активов: инвестиционная недвижимость, долгосрочные активы, предназначенные для продажи – порядок бухгалтерского учёта, как эти объекты учитываются в налоговом учёте

- Порядок учёта приобретения, создания, сооружения основных средств:

- – оценка основных средств при принятии к учёту (формирование первоначальной стоимости): что можно и что нельзя включать в состав капитальных вложений?

- – осуществление капитальных вложений за счёт заемных средств

- – оценка капитальных вложений, оплаченных неденежными средствами (по договорам мены)

- – оформление изменения первоначальной стоимости объектов основных средств, если документы по операциям, связанным с их приобретением, поступили значительно позже начала эксплуатации

- Включение в стоимость основных средств резерва на их утилизацию и ликвидацию. В каких случаях создаётся резерв? Формирование разниц по налогу на прибыль

- Осуществление капитальных вложений на условиях отсрочки (рассрочки) их оплаты. Когда можно «отключить» данный механизм? Как такой порядок учёта влияет на налог на прибыль и «входной» НДС?

- Затраты на монтаж, демонтаж и перемещение основных средств: при формировании первоначальной стоимости, при последующих перемещениях, при выбытии

- Элементы амортизации основных средств: ликвидационная стоимость, срок полезного использования – их первоначальная оценка и последующий пересмотр. Амортизация основных средств для целей бухгалтерского и налогового учёта: различия, сложные ситуации и ошибки

- Ремонт и модернизация (реконструкция) основных средств: разграничение, документальное оформление, налоговые риски. Капитализация затрат на ремонт, техосмотр и техобслуживание: когда она необходима, какие первичные документы следует оформить, минимизация различий в бухгалтерском и налоговом учёте

- Обесценение капитальных вложений и основных средств: в каких случаях оно необходимо, как рассчитать его величину, как отразить в бухгалтерском учёте и отчётности? Формирование временных разниц по налогу на прибыль

- Учёт доходов и расходов от выбытия незавершённых капитальных вложений и основных средств: продажа, внесение в уставный капитал, обмен, безвозмездная передача и др. Риски по НДС при списании основных средств до завершения срока их полезного использования

- Запасы, остающиеся в процессе ремонта, реконструкции/модернизации и демонтажа (ликвидации) внеоборотных активов. Различие правил бухгалтерского и налогового учёта, возможности по их сближению. Долгосрочные активы, предназначенные для продажи: что это такое, взаимосвязь с незавершёнными капитальными вложениями, основными средствами и запасами

- Формирование учётной политики организации по операциям с основными средствами

- Инвентаризация основных средств и незавершённых капитальных вложений, отражение её итогов. Взыскание ущерба с виновных лиц. Последствия для целей налога на прибыль, НДС и НДФЛ

- Отражение операций с основными средствами в бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств. Что должно быть раскрыто в пояснениях к отчётности?

- Ответы на вопросы, практические рекомендации

Амортизация ОС

Подразумевает регулярное списание общей цены покупки на текущие расходы, за исключением случаев, когда речь идет о земельных участках или объектах, относящихся к категории природопользования. Всего классификацией предусмотрено десять амортизационных категорий, для которых предусмотрены соответствующие правила:

| Группа, № | Срок использования, лет (включительно) | Пример |

| 1 | 1–2 | Оборудование общего назначения. |

| 2 | 2–3 | Насосная техника для перекачки жидкостей. |

| 3 | 3–5 | Устройства связи, относящиеся к радиоэлектронике. |

| 4 | 5–7 | Ограждения и заборы из железобетона. |

| 5 | 7–10 | Конструкции лесной промышленности. |

| 6 | 10–15 | Водозаборные скважины. |

| 7 | 15–20 | Канализационные сооружения. |

| 8 | 20–25 | Магистральные каналы. |

| 9 | 25–30 | Промышленные здания. |

| 10 | 30+ | Жилые дома. |

Отражение убытка в бухгалтерском учете.

Начисление убытка от обесценения объекта основных средств отражается в бухгалтерском учете обособленно от стоимости объекта основных средств по аналогии с суммой начисления амортизации по данному объекту ОС.

При этом убыток от обесценения актива признается в составе расходов отчетного периода единовременно. Сумма ранее начисленной амортизации актива не корректируется.

Для отражения в бухгалтерском учете сумм накопленных убытков предусмотрен счет 0 114 00 000 «Обесценение нефинансовых активов» (в разрезе аналитических счетов).

В таблице приведем корреспонденции счетов по начислению и списанию убытков от обесценения активов, а также в случае передачи имущества, по которому ранее такой убыток начислялся.

|

Содержание операции |

Дебет |

Кредит |

|

Начислены убытки от обесценения активов |

0 401 20 274 |

0 114 00 000 |

|

Принята к учету сумма убытков от обесценения нефинансовых активов при получении объектов основных средств, нематериальных активов, непроизведенных активов: |

||

|

в рамках передачи между головным учреждением, обособленными подразделениями (филиалами) |

0 304 04 000 |

0 114 00 000 |

|

в рамках безвозмездного получения |

0 401 10 189 |

0 114 00 000 |

|

в рамках внутреннего перемещения объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества |

0 401 10 1720 114 00 000 |

0 114 00 0000 401 10 172 |

|

Списана сумма убытков от обесценения нефинансовых активов по выбываемым объектам основных средств, нематериальных активов, непроизведенных активов (отражается на основании первичных учетных документов, оформленных передающей и принимающей сторонами, и извещения (ф. 0504805)): |

||

|

в результате передачи объектов основных средств, нематериальных активов, непроизведенных активов в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами) |

0 114 00 000 |

0 304 04 000 |

|

в результате передачи объектов учета органу власти, государственному (муниципальному) учреждению |

0 114 00 000 |

0 401 20 241 |

|

Списана сумма убытков от обесценения нефинансовых активов по факту их реализации (продажи), при безвозмездной передаче (в отношении организаций, за исключением государственных и муниципальных учреждений, физлиц, наднациональных организаций и правительств иностранных государств, международных финансовых организаций), при создании учреждением иных организаций, при выбытии объектов ОС, НМА согласно принятому решению об их списании, при передаче объектов ОС в неоперационную (финансовую) аренду.Данные операции отражаются на основании решения комиссии по поступлению и выбытию активов |

0 114 00 000 |

0 101 00 0000 102 00 000 |

Пример.

Бюджетное учреждение спорта имеет на балансе спортивное оборудование, первоначальная стоимость которого составляет 2 200 000 руб., начисленная амортизация – 800 000 руб. Данное оборудование приобреталось за счет приносящей доход деятельности для оказания платных услуг. При проведении инвентаризации комиссией были выявлены признаки его обесценения, а именно снижение стоимости в связи с порчей некоторых элементов конструкции в результате агрессивного воздействия окружающей среды (последствия урагана). Комиссия определила среднюю рыночную стоимость такого оборудования с учетом текущего состояния в размере 1 000 000 руб. Реализация оборудования не предполагается.

Комиссией определено, что данное спортивное оборудование относится к активам ГДП.

Справедливая стоимость оборудования составляет 1 000 000 руб., поскольку расходы на продажу не предполагаются.

Исходя из расчетов остаточная стоимость оборудования превышает его справедливую стоимость ((2 200 000 — 800 000) руб. > 1 000 000 руб.). Следовательно, учреждение признает убытки от его обесценения в сумме 400 000 руб. ((2 200 000 — 800 000) — 1 000 000).

В бухгалтерском учете отражена следующая запись:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения актива |

2 401 20 274 |

2 114 34 412 |

400 000 |

Разницы между бухгалтерским и налоговым учетом: отражение в учете

ПБУ 18/02 предусматривает два вида разниц:

- постоянные — с признанием постоянного налогового расхода или постоянного налогового дохода;

- временные — при их образовании признаются отложенные налоговые активы (ОНА) или отложенные налоговые обязательства (ОНО).

Так, например, постоянные разницы возникают, если какие-то затраты формируют стоимость капвложений в бухгалтерском учете, но не признаются в целях налогообложения прибыли. Такие ситуации достаточно редки.

Наиболее частая ситуация — это возникновение временных разниц. Например, если в стоимость ОС в бухучете включаются проценты, которые относятся на внереализационные расходы в налоговом учете, это приводит к возникновению налогооблагаемой временной разницы и соответствующего ей ОНО. Также ОНО возникает при применении амортизационной премии. При дооценке ОС также признается и в дальнейшем погашается ОНО.

Временные разницы возникают и в случае, когда используется различный порядок начисления амортизации, т. е. фактически когда в бухгалтерском и налоговом учете отличается хотя бы один элемент амортизации. Так, если в бухучете используется способ уменьшаемого остатка, а в налоговом учете — линейный метод начисления амортизации, то организация сначала признает и увеличивает, а затем погашает ОНА.

Учет ОС и налог на имущество

Действующее законодательство определяет, что здание — это основное средство, являющееся объектом налогообложения при формировании базы с использованием показателя среднегодовой имущественной стоимости. Обязательные государственные сборы также применяются в отношении сооружений, расположенных на территории РФ, и являющихся собственностью предприятий, предметом хозяйственного ведения, либо полученных в результате соглашения концессии — при условии, что в расчетах применяются результаты кадастровой оценки, основанные на данных ЕГРН.

Стоит отметить, что для первого случая, в соответствии с положениями п.1 статьи 375 НК, актуален остаточный стоимостный показатель. Если речь идет о выбывающих ОС, либо об активах, не используемых на постоянной основе для осуществляемой деятельности, стоимость должна быть списана надлежащим образом — на дату одномоментного прекращения действия критериев, выступающих основанием для принятия. Поводом для выбытия также может выступать продажа или иная форма отчуждения.