Инвентаризация оценочных обязательств

Налогоплательщики, формирующие резервы (в том числе и по ОО), обязаны проводить их инвентаризацию по состоянию на 31 декабря отчётного года. Цель инвентаризации — проверить:

- обоснованность признания ОО;

- правильность проведённой оценки их стоимости;

- правильность доначисления процентов по ОО, рассчитываемых по дисконтируемой стоимости.

По итогам инвентаризации резервов ОО составляется приказ с одним из следующих решений:

- увеличить резервы с отнесением на расходы по основным или прочим видам деятельности;

- уменьшить резервы с отнесением на прочие расходы;

- оставить резервы без изменений;

- списать резервы полностью с дальнейшим их включением в состав прочих доходов.

Нужно ли отражать оценочные обязательства в налоговом учете?

Отсутствие сведений об ОО в налоговом учете – это не ошибка. Резервы можно не указывать, так как они не влияют на размер начисляемых налогов. Данная информация не потребуется налоговым органам. Зато она пригодится банковским учреждениям, к которым обращается предприятие, или его инвесторам.

Резюме

Оценочные обязательства предполагают создание резерва. Обязательства, чтобы они были признаны оценочными, должны соответствовать ряду условий. Главные признаки – невозможность определить точные суммы начислений и сроки их погашения. Обязательства должны быть неотвратимыми. К примеру, они появляются на основании договоров с сотрудниками. Если обязательство не отвечает установленным требованиям, то учитывается оно в другом порядке. ОО фиксируются только в бухучете. Указывать их в налоговой декларации не нужно, так как предполагаемые расходы на размер налогов не влияют. Их появление в учете является обязательным.

Слайд 15«О формах бухгалтерской отчетности организаций» (приказ № 66н от 02.07.2010 г.)Приказ

66н принят в целях совершенствования нормативно – правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений).В состав утвержденных форм включены: а) бухгалтерский баланс, отчет о прибылях и убытках (Приложение № 1); б) приложения к б/балансу и отчету о прибылях и убытках (Приложение № 2): отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании полученных средств.Теперь организации должны составлять пояснения в виде таблиц (Приложение № 3). Данные таблицы теперь входят в состав пояснительной записки. В названиях новых форм нет привычной нумерации: ф. № 1 стала просто бухгалтерским балансом и т.д.

Слайд 30 Раздел 2 «Корректировки в связи с изменением учетной политики и

исправлением ошибок»

В таблице раздела 2 отражаются корректировки собственного капитала по состоянию на 31 декабря:- года, который предшествовал предшествующему отчетному периоду (графа 2);года, предшествовавшего отчетному периоду (графа 5). В данном разделе также отражается изменение капитала за год, предшествовавший отчетному периоду (гр. 3 и 4).При составлении отчета за 2016 г. в графе 2 отражаются сведения на 31 декабря 2015 г., а в графах 3-5 – показатели за 2014 г.Заполнять раздел 2 отчета необходимо в случае, если в 2015 г. организация изменит учетную политику или будет исправлять существенные ошибки прошлых отчетных периодов. В этом случае ей необходимо скорректировать показатели бухгалтерской отчетности, в том числе – величину собственного капитала.Сначала в разделе 2 отражается величина собственного капитала до корректировки, а затем следует отразить величину корректировки в связи с изменением учетной политики и исправлением ошибок и рассчитать величину собственного капитала после корректировок.

Слайд 22При составлении годовой отчетности за 2016 были подготовлены следующие пояснения к

балансу (в соответствии с Приложением № 3):

1.1. Наличие и движение нематериальных активов.1.2. Первоначальная стоимость нематериальных активов, созданных самой организацией.1.3. Нематериальные активы с полностью погашенной стоимостью.1.4. Наличие и движение результатов НИОКР.1.5. Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов.2.1. Наличие и движение основных средств.2.2. Незавершенные капитальные вложения.2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.2.4. Иное использование основных средств.3.1. Наличие и движение финансовых вложений.3.2. Иное использование финансовых вложений.

I. Общие положения

1. Настоящее Положение устанавливает порядок отражения оценочных обязательств, условных обязательств и условных активов в бухгалтерском учете и отчетности организаций (за исключением кредитных организаций), являющихся юридическими лицами по законодательству Российской Федерации (далее — организации).

2. Настоящее Положение не применяется в отношении:

а) договоров, по которым по состоянию на отчетную дату хотя бы одна сторона договора не выполнила полностью своих обязательств, за исключением договоров, неизбежные расходы на исполнение которых превосходят поступления, ожидаемые от их исполнения (далее — заведомо убыточные договоры). Не является заведомо убыточным договор, исполнение которого может быть прекращено организацией в одностороннем порядке без существенных санкций;

б) резервного капитала, резервов, формируемых из нераспределенной прибыли организации;

в) оценочных резервов;

г) учитываемых в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденным Приказом Министерства финансов Российской Федерации от 19 ноября 2002 г. N 114н (зарегистрирован в Министерстве юстиции Российской Федерации 31 декабря 2002 г., регистрационный N 4090) с изменениями, внесенными Приказами Министерства финансов Российской Федерации от 11 февраля 2008 г. N 23н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 19 ноября 2002 г. N 114н» (зарегистрирован в Министерстве юстиции Российской Федерации 3 марта 2008 г., регистрационный N 11274), от 25 октября 2010 г. N 132н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» (зарегистрирован в Министерстве юстиции Российской Федерации 25 ноября 2010 г., регистрационный N 19048) (далее — Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02), сумм, которые оказывают влияние на величину налога на прибыль организаций, подлежащего уплате в следующем за отчетным или в последующих отчетных периодах.

3. Настоящее Положение может не применяться субъектами малого предпринимательства, за исключением субъектов малого предпринимательства — эмитентов публично размещаемых ценных бумаг.

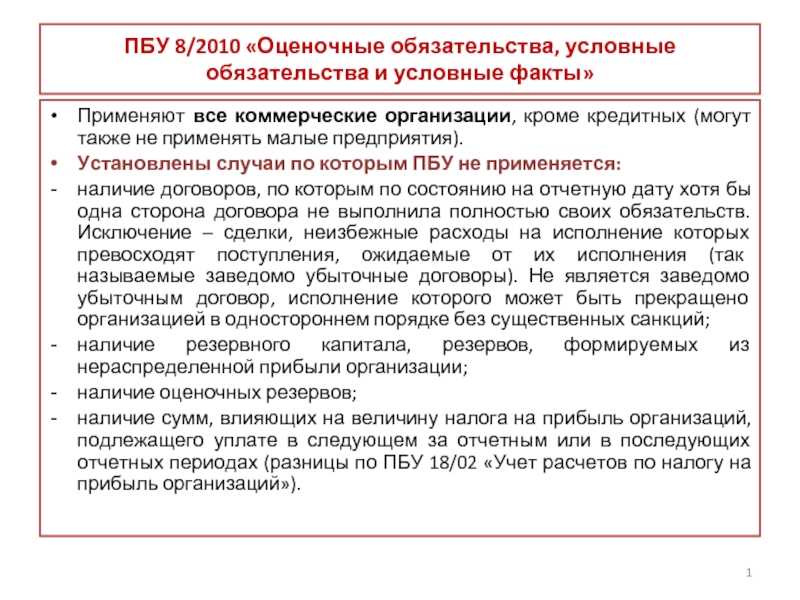

Слайд 1ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные факты»Применяют все коммерческие

организации, кроме кредитных (могут также не применять малые предприятия).Установлены случаи по которым ПБУ не применяется:наличие договоров, по которым по состоянию на отчетную дату хотя бы одна сторона договора не выполнила полностью своих обязательств. Исключение – сделки, неизбежные расходы на исполнение которых превосходят поступления, ожидаемые от их исполнения (так называемые заведомо убыточные договоры). Не является заведомо убыточным договор, исполнение которого может быть прекращено организацией в одностороннем порядке без существенных санкций;наличие резервного капитала, резервов, формируемых из нераспределенной прибыли организации;наличие оценочных резервов;наличие сумм, влияющих на величину налога на прибыль организаций, подлежащего уплате в следующем за отчетным или в последующих отчетных периодах (разницы по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

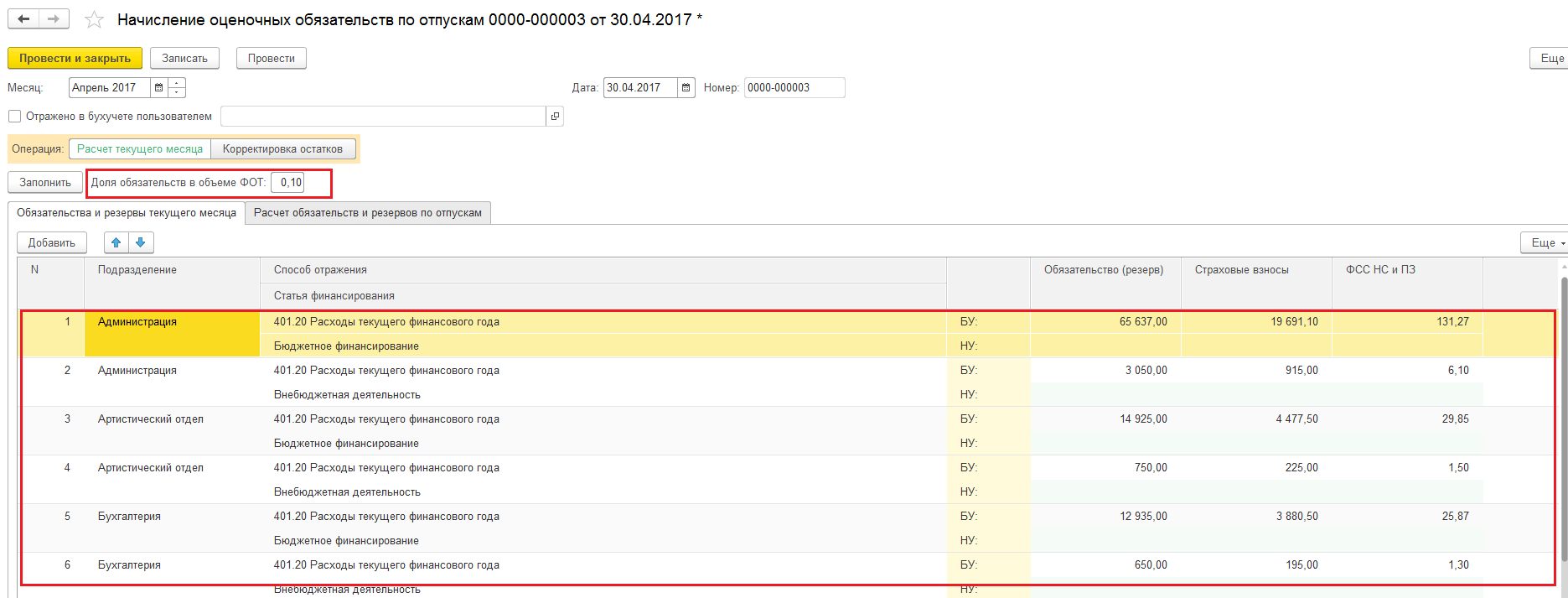

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

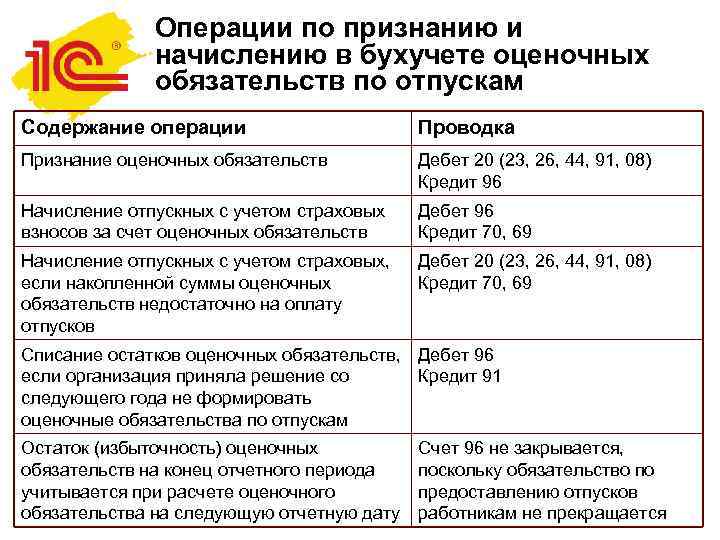

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

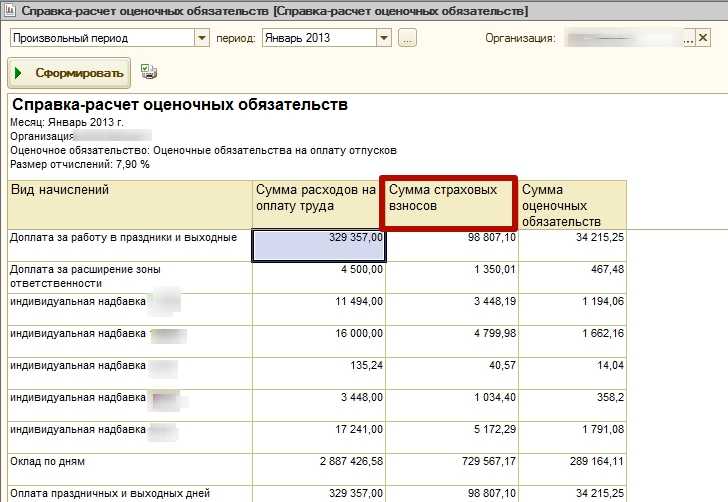

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

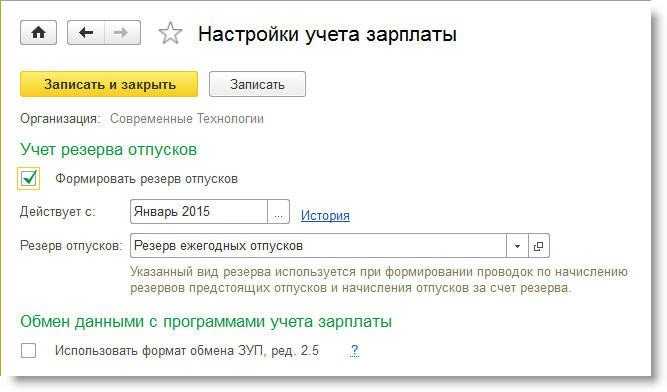

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

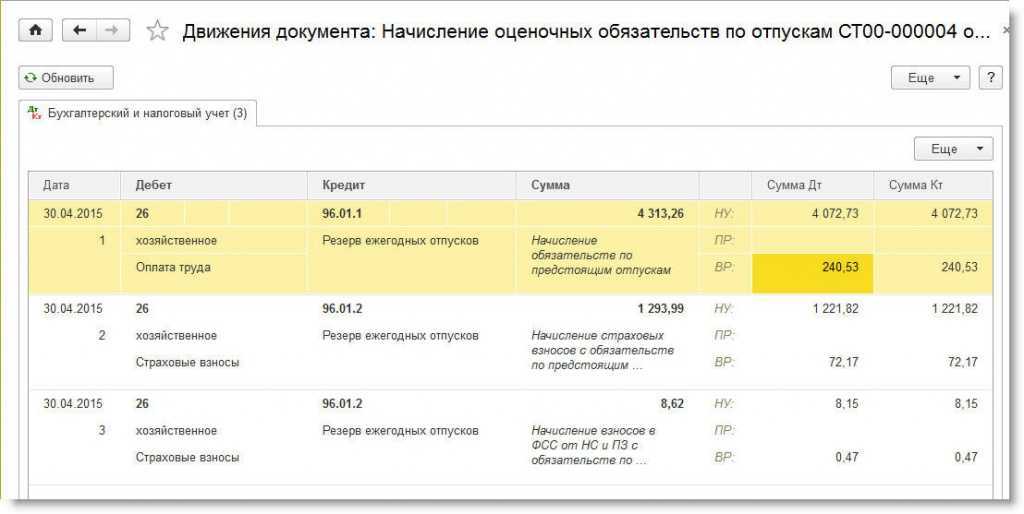

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается

Рис. 5. Документ «Отражение зарплаты в бухучете»

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

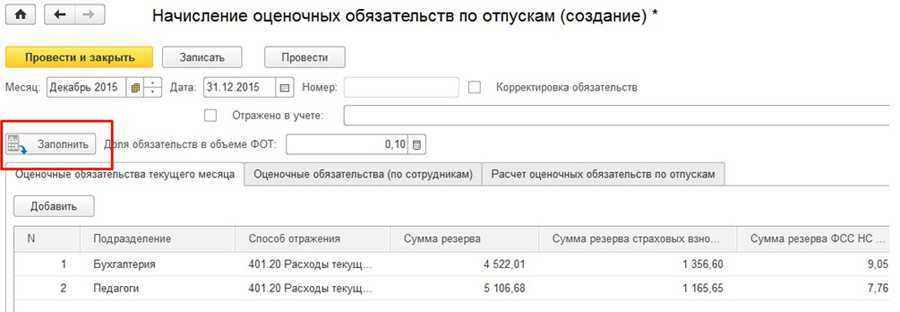

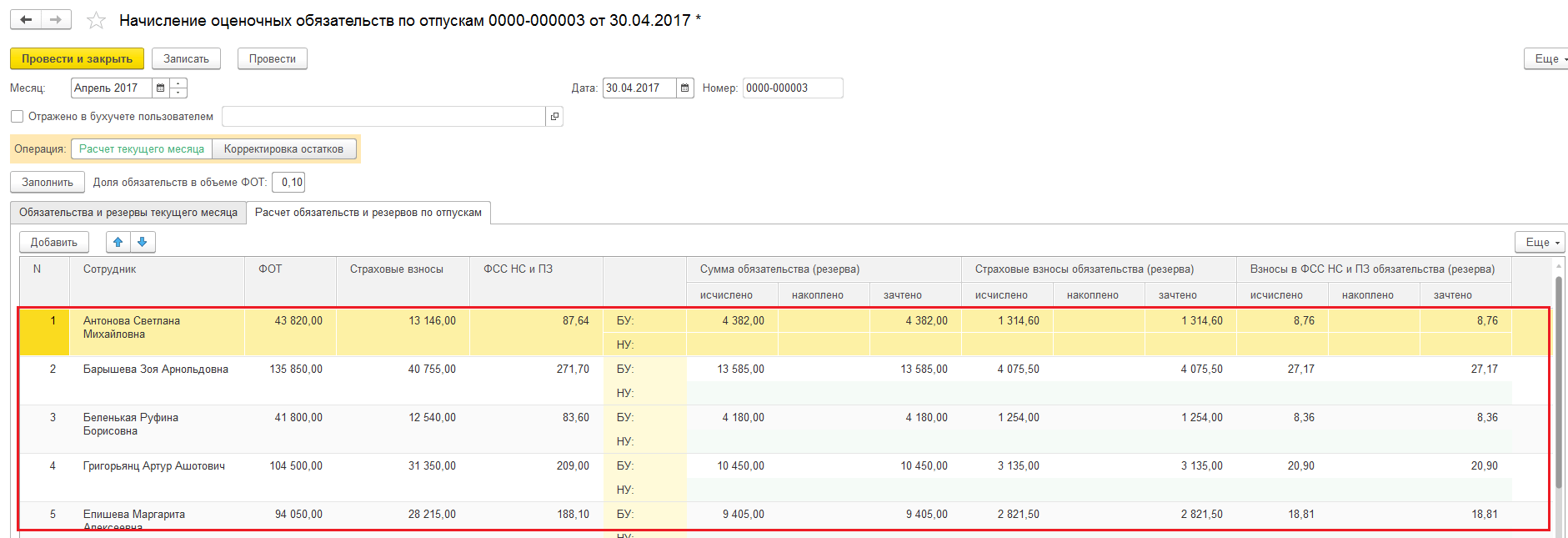

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис. ![]() или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов

Возникновение оценочных обязательств

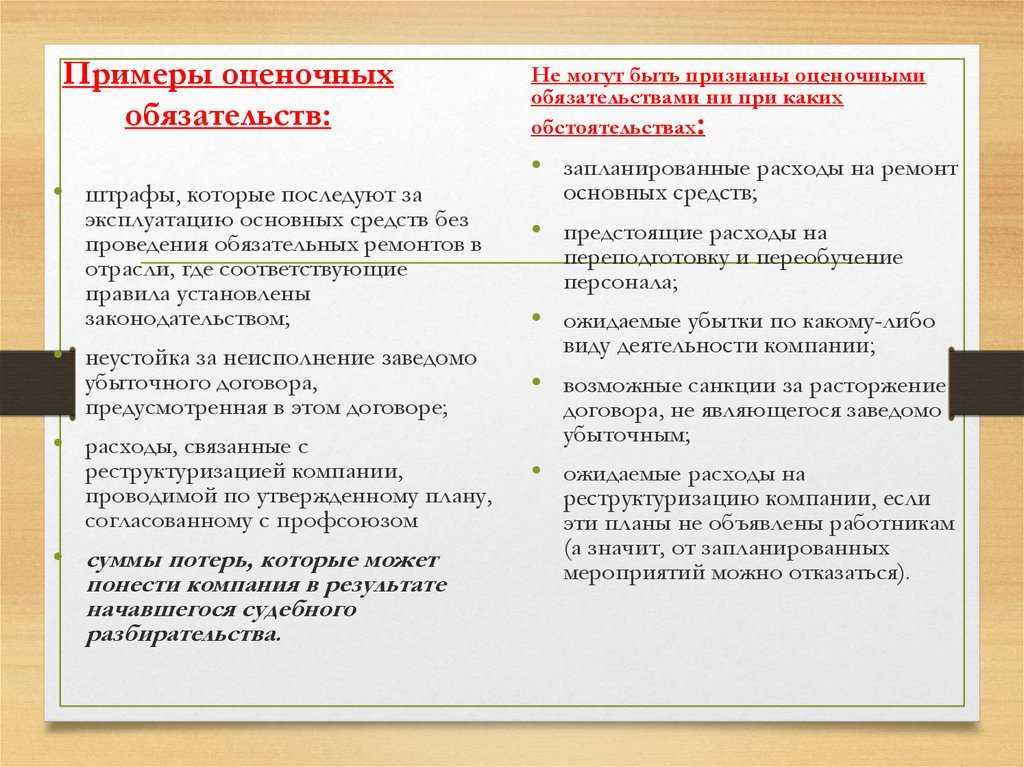

Оценочные обязательства могут появиться вследствие следующих факторов:

- Решения суда или договоренности с соответствующими условиями. К примеру, компания заключает со своими клиентами договор, по которому, в случае оказания услуг с недостаточным качеством, деньги будут возвращены. Обычно претензии у клиентов возникают, поэтому имеет смысл создать резерв. Это будут именно оценочные обязательства, так как существует высокая вероятность в их появлении, но точная сумма неизвестна.

- Действия, не зафиксированные в юридических документах, но обязывающие компанию к определенным обязательствам. К примеру, магазин вывесил объявление о том, что он возвращает деньги покупателям, если купленная продукция окажется некачественной. Несмотря на то, что юридически это обязательство никак не оформлено, магазин несет его последствия в связи с публичным заявлением.

- Сформирован резерв на проведение реструктуризации. Создавать его можно только при наличии следующих условий: имеется план реструктуризации, о процедуре уведомлены заинтересованные лица.

- Был заключен заведомо невыгодный договор. Руководители предприятия уверены, что понесут в связи с ним убытки. ОО нужно отразить в бухучете в том же месяце, в котором оформлен договор.

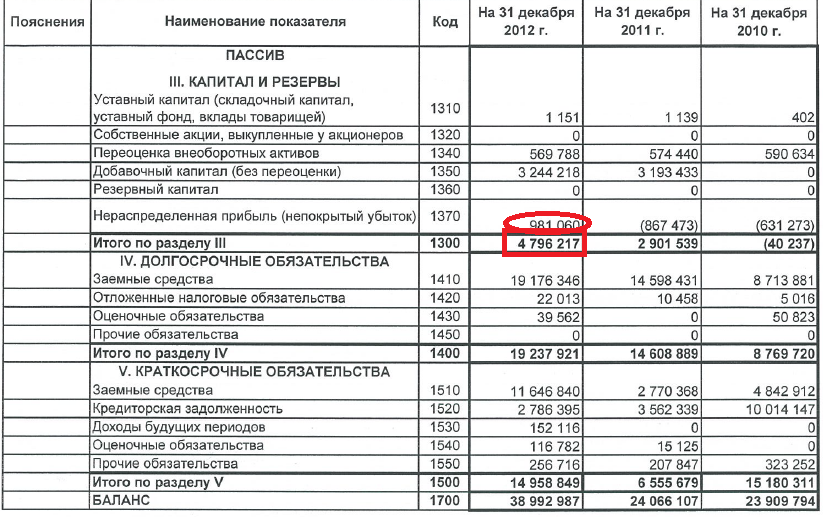

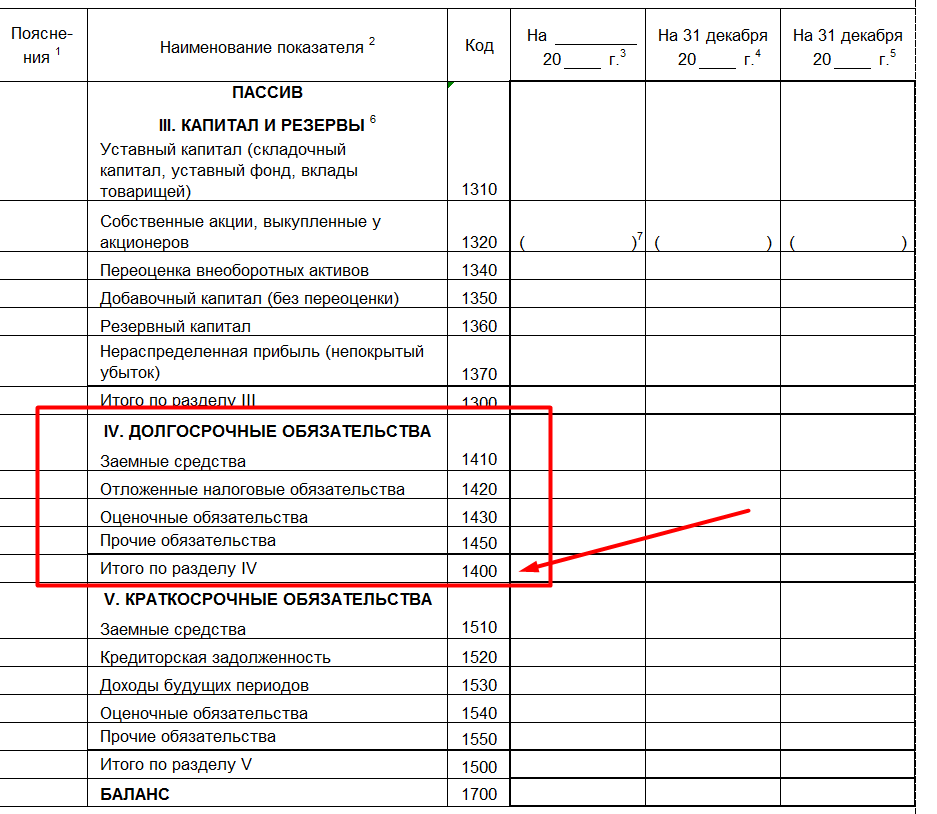

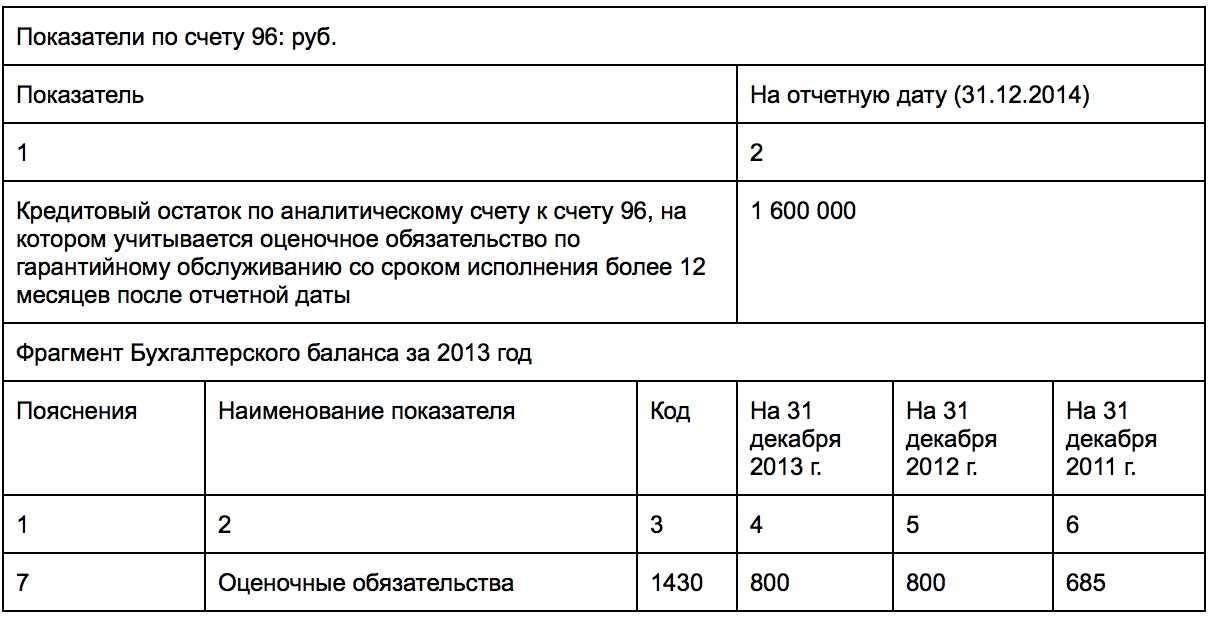

Каковы особенности инвентаризации оценочных обязательств?

Оценочные обязательства указываются в учете только при наличии условий:

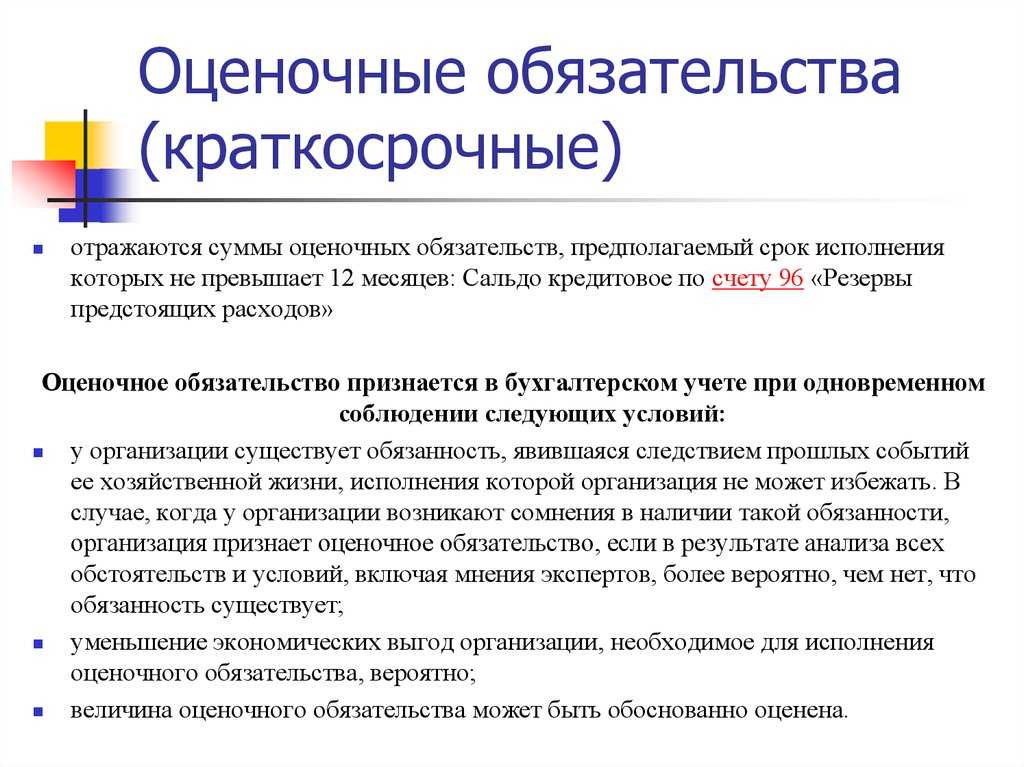

- Финансовые обязательства невозможно избежать. К примеру, компания арендует помещение, которое, по договору аренды, нужно отремонтировать. Пока ремонтные работы еще не проводятся, но избежать их не получится.

- Вероятность возникновения расходов превышает 50%.

- Есть сведения, которые позволяют оценить затраты на исполнение обязательства.

Для формирования резерва должны присутствовать все перечисленные условия. Если одно из них не выполняется, признается условное обязательство. Данный показатель не нужно фиксировать в учете. Он прописывается в пояснениях к отчету.

Слайд 37ПБУ 23/2010 «Отчет о движении денежных средств» (Приказ Минфина РФ от

02.02.2011 № 11н)

Положение применяется для составления отчета в случаях, когда составление, представление и (или) публикация предусмотрены законодательством РФ или нормативными актами, а также когда организация добровольно приняла решение о представлении и (или) публикации отчета.Положение не применяется при составлении отчетности для внутренних целей, отчетности, составляемой для государственного статистического наблюдения, отчетной информации, представляемой кредитной организации в соответствии с ее требованиями и для иных специальных целей, если в правилах составления такой отчетности не предусмотрено применение ПБУ.

Слайд 465) поступления от продажи акций (долей участия) в других организациях, за

исключением финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе;6) предоставление займов другим лицам;7) возврат займов, предоставленных другим лицам;8) платежи в связи с приобретением ценных бумаг (прав требования денежных средств к другим лицам), за исклю-чением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;9) дивиденды и аналогичные поступления от долевого участия в других организациях;10) поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе и др.

Слайд 24ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХВ отчете о финансовых результатах приводится код (графа

3), данные за отчетный период текущего года (графа 4) и за аналогичный период прошлого года (графа 5).Номера пояснений к отчету указываются в графе 1.Состав показателей до строки «Прибыль (убыток) до налогообложения», не изменился (таблица 1). Показатели «Текущий налог на прибыль», «ОНА», «ОНО» расположены в обратной последовательности. Изменились и названия строк:»Изменение ОНА», «Изменение ОНО».Показатель «Постоянные налоговые обязательства (активы)» отражается как составная часть показателя «Текущий налог на прибыль» (раньше отражался «Справочно»).Перед строкой «Чистая прибыль (убыток)» появилась строка «Прочее», где надо отражать доначисление налога на прибыль за прошлые отчетные периоды, а также прочие налоги, уплачиваемые за счет чистой прибыли (например, ЕНВД или единый налог, уплачиваемый при УСНО). По этой строке можно отразить пени и штрафы, начисленные за нарушение налогового законодательства, а также законодательства о страховых взносах.

Слайд 16Формы приказа 66н имеют небольшой объем, убраны детальные расшифровки составляющих группы

статей (в балансе нет расшифровок запасов, кредиторской задолженности, резервного капитала и др.).Пунктом 3 приказа установлено, что организация по статьям форм самостоятельно определяет детализацию показателей.В б/отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти после графы «Наименование показателя» приводится графа «Код». Коды показателей в графе «Код» приведены в Приложении 4 приказа 66н.Для организаций – субъектов малого предпринимательства предусмотрено формирование б/отчетности по упрощенной системе: а) в б/баланс и отчет о финансовых результатах включаются показатели по группам статей (без детализации по статьям); б) в Приложении к б/балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.Но малые предприятия могут формировать отчетность и в полном объеме.

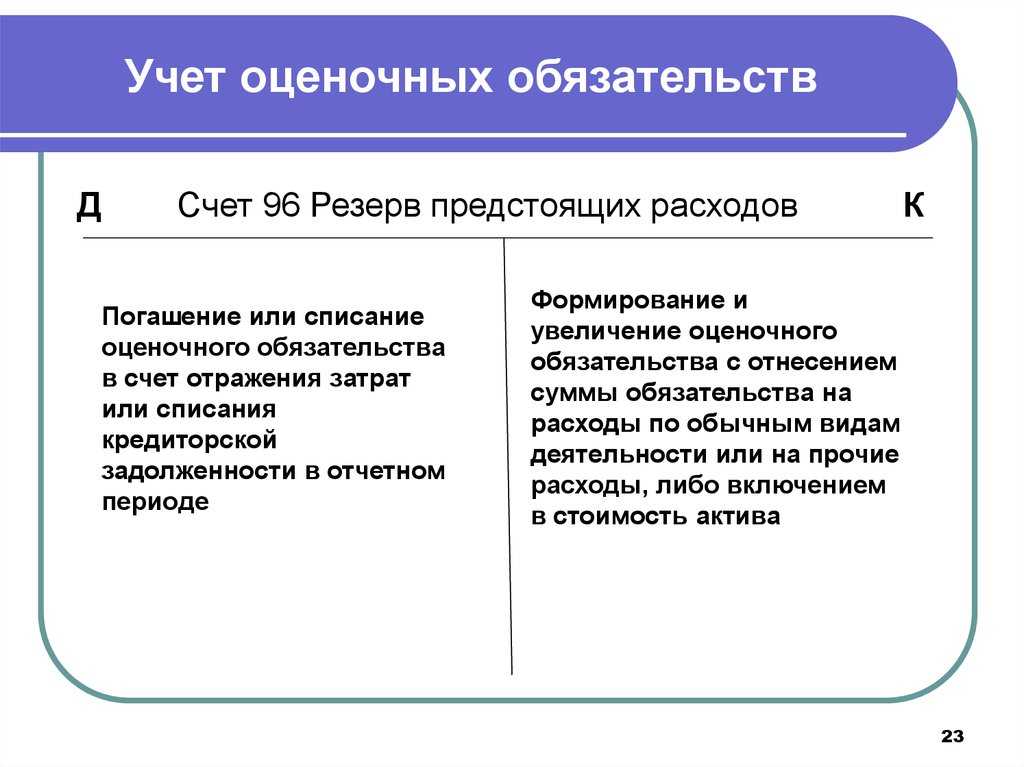

Счет 96 бухгалтерского баланса: общие сведения

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Счет 96 бухгалтерского учета предназначен для фиксирования на нем информации о создании резервных фондов, предназначенных для исполнения имеющихся обязательств компании. Денежные средства из резервов при этом равномерно относятся бухгалтером в расходы.

96 счет — активно-пассивный. По дебету будет отображено фактическое расходование финансов, сформировавших резерв. А по кредиту демонстрируется резервирование вычисленных сумм в корреспонденции со счетами:

- расходов на продажи товаров/услуг;

- учета издержек на производство.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

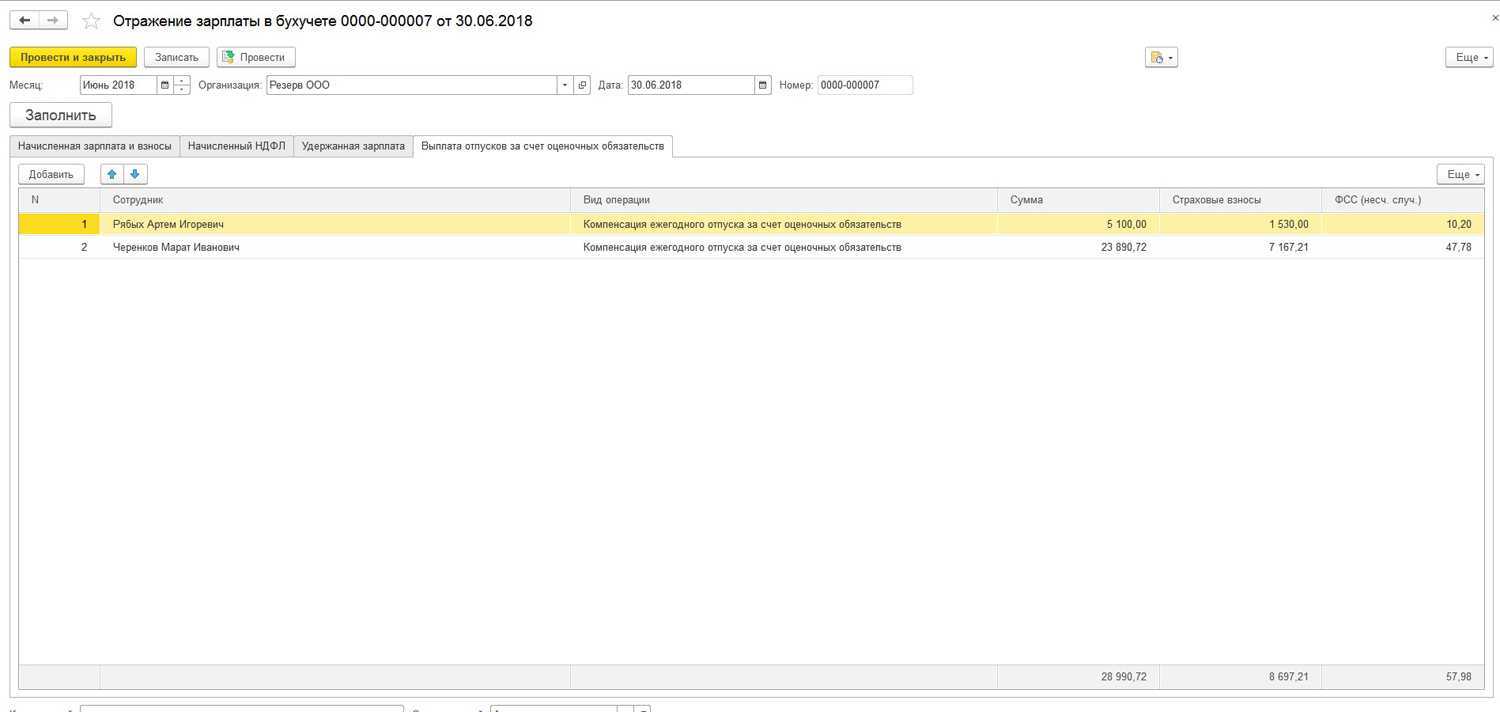

В документ Отражение зарплаты в бухучете для дальнейшего формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды автоматических операций:

- ежегодный отпуск за счет оценочных обязательств — для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск — для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств — для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска — для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат.

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных в бухгалтерском учете. В этом случае отпуск может отражаться также по видам операций:

- ежегодный отпуск за счет оценочных обязательств и резервов — для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов — для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

В налоговом учете компенсация ежегодного отпуска за счет резерва не отражается.

Слайд 40Денежными потоками организации не являются:платежи денежных средств, связанные с инвестированием их

в денежные эквиваленты;поступления денежных средств от погашения денежных эквивалентов (за исключением начисленных процентов);валютно – обменные операции (за исключением потерь или выгод от операции);обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);другие аналогичные платежи организации и поступления в организацию, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму, в том числе, получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации.