Содержание отчёта о прибылях и убытках

Стандартный отчёт о финансовых результатах состоит из двух листов, упрощённый — из одного.

Рассмотрим подробнее, как рассчитываются показатели в каждой из строк в отчёте о финансовых результатах:

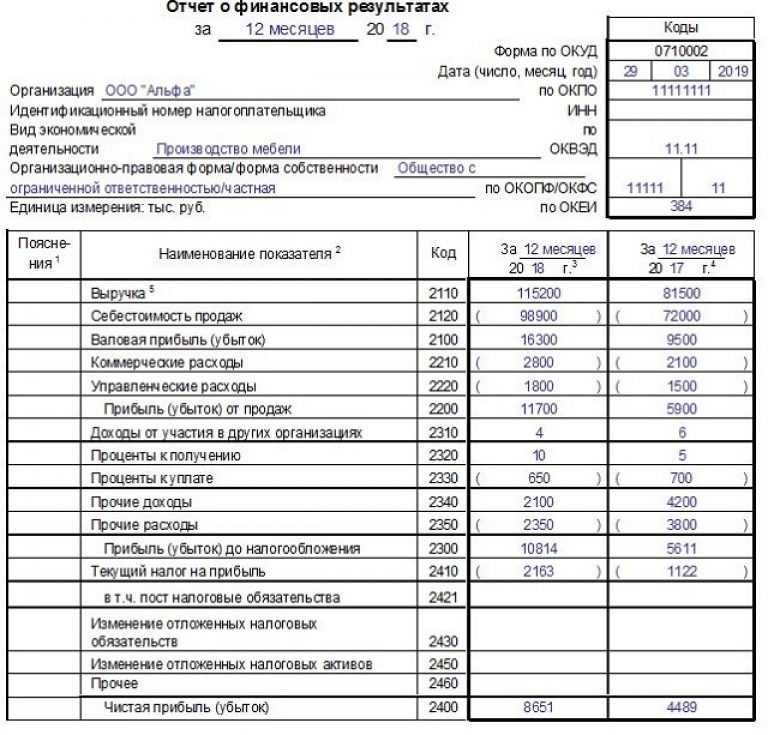

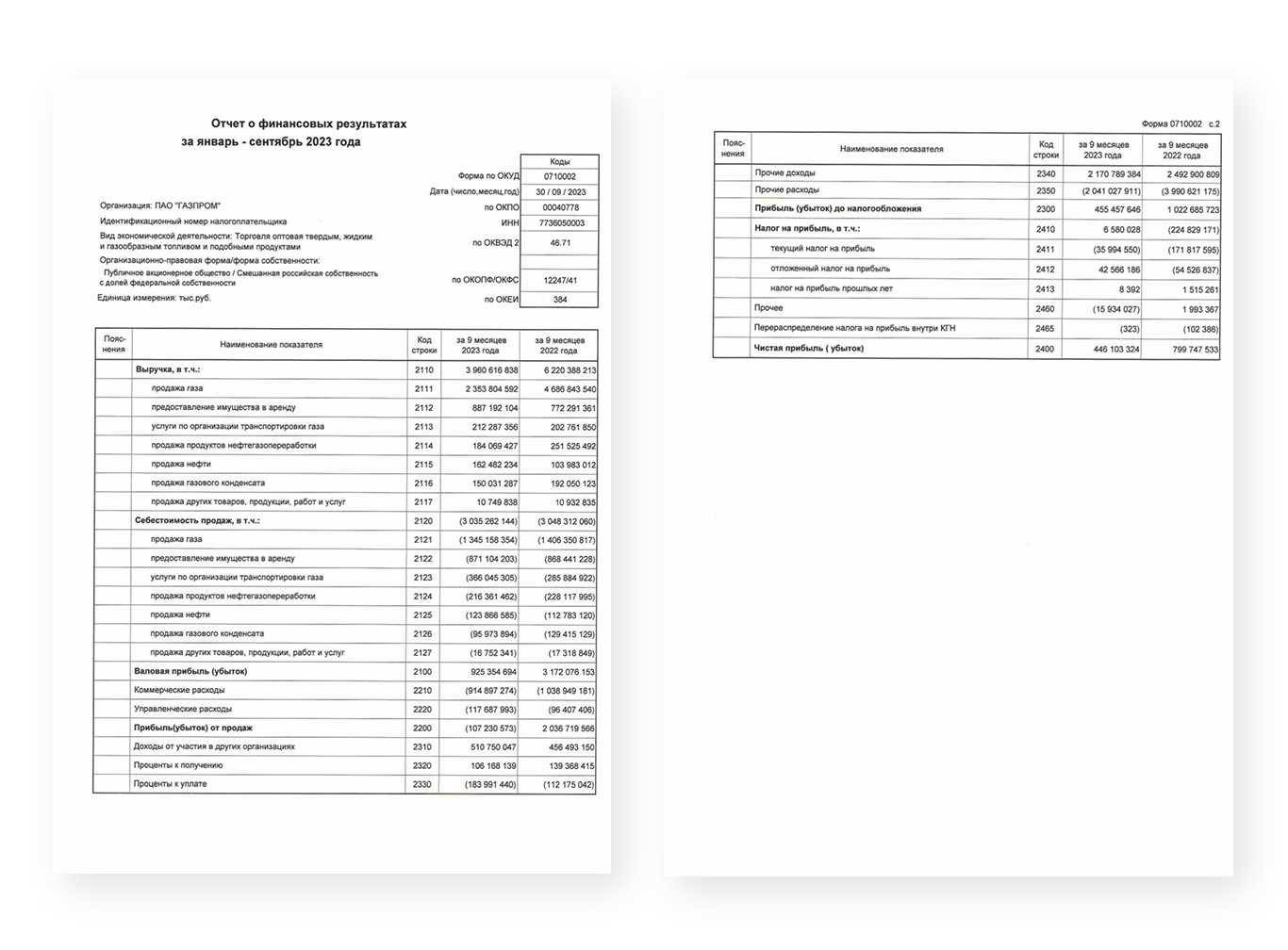

2110 — Выручка. Сюда включают всё, что компания заработала на своей основной деятельности. Рассчитывается как разница между оборотами по кредиту 90 и оборотами по дебету 90.3 и 90.4 (если компания уплачивает НДС и акцизы).

Если у бизнеса несколько направлений, в отчёте нужно отразить выручку по каждому отдельно, если они составляют от 5% от общего дохода.

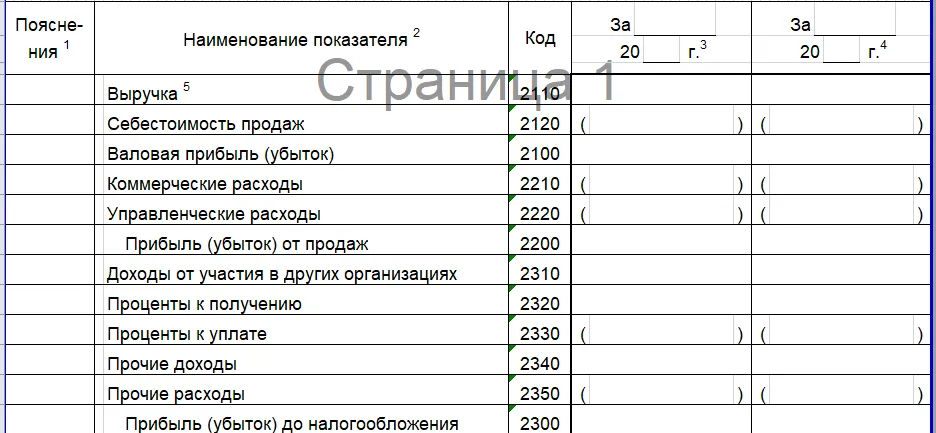

2120 — Себестоимость продаж. В этом поле фиксируют затраты, которые компания понесла на реализацию продукции и услуг. Результатом будет дебетовый оборот по бухсчёту 90.02 в корреспонденции с сопутствующими счетами — 20, 23, 29, 40, 41, 43, 45, 46.

Если до этого в отчёте отражали выручку по нескольким направлениям, затраты по каждому также нужно учесть отдельно.

2100 — Валовая прибыль. Сюда вносят валовый финансовый результат по основному направлению. От выручки нужно отнять себестоимость.

2210 — Коммерческие расходы. Здесь фиксируют сумму издержек, понесённых на логистику, упаковку, продвижение — всё, что необходимо для реализации конечного продукта покупателям. Результат: оборот по Д/т 90.02 в корреспонденции с К/т 44.

2220 — Управленческие расходы. Это все затраты компании, понесённые на управление предприятием и не связанные непосредственно с реализацией товаров и услуг. Это оборот по Д/т 90.02 в корреспонденции с К/т 26.

2200 — Прибыль (убыток) от реализации. Здесь фиксируют общий результат, к которому бизнес пришёл за отчётный период. Считается по простой формуле: Валовая прибыль — (Коммерческие + Управленческие издержки).

2310 — Доходы от участия в других компаниях. Фиксируют дивиденды от других ООО, доли в их УК или поступления от продажи акций. Сюда вносят показатель оборота по кредиту 91.01.

2320 — Проценты к получению. Здесь отражают все выплаты по процентам, которые бизнес получает от третьих лиц. Данные об этом фиксируются на К/т 91.01.

2330 — Проценты к уплате. В этом поле фиксируют процентные выплаты компании другим лицам. В учёте они отражаются на Д/т 91.02.

2340 — Прочие доходы. Это остальные поступления, которые не учли в отчёте в предыдущих строках, не имеющие отношения к основной деятельности. Показатель рассчитывают так: Оборот по кредиту 91.01 — Доходы от участия в других ООО — Проценты к получению.

2350 — Прочие расходы. Здесь отражают все издержки, не имеющие отношения к основному направлению работы компании (кроме процентов, которые организация должна заплатить). От оборотов по Д/т 91.02 нужно отнять показатель из поля 2330.

2300 — Прибыль (убыток) до налогообложения. В этом поле показывают общий результат предприятия, включая все доходы и затраты. Из прибыли (убытков) от реализации товаров и услуг нужно отнять все прочие поступления и издержки.

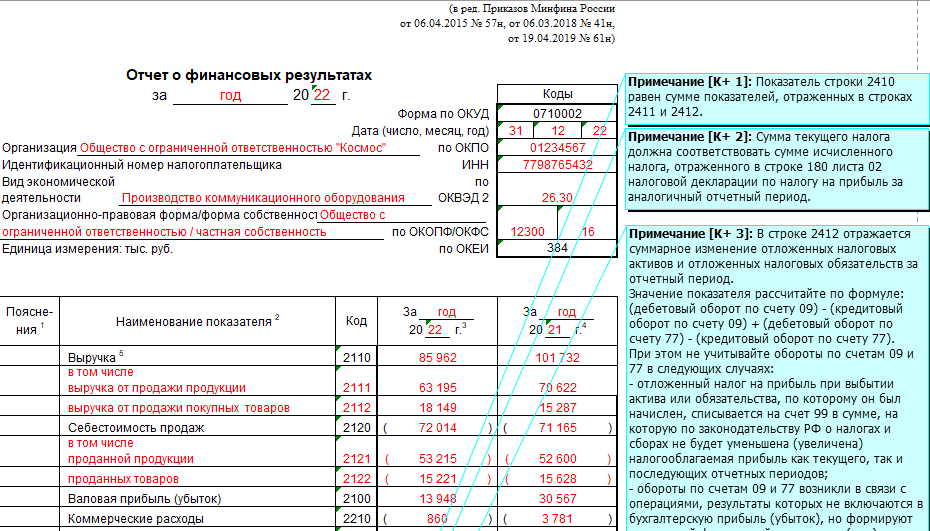

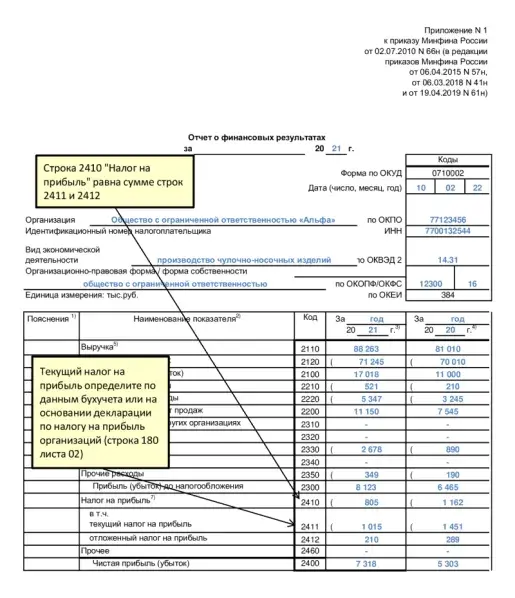

2410 — Налог на прибыль. Указывают компании, применяющие общий налоговый режим. Чтобы получить этот показатель, нужно сложить значения текущего и отложенного налогов.

2411 — Текущий налог на прибыль. Тут отражают сумму налога, начисленную в соответствии с декларацией.

2412 — Отложенный налог на прибыль. Здесь фиксируют суммы отложенных активов или обязательств.

2460 — Иное. Здесь фиксируют другие поступления и затраты, которые учитываются при расчёте налога на прибыль.

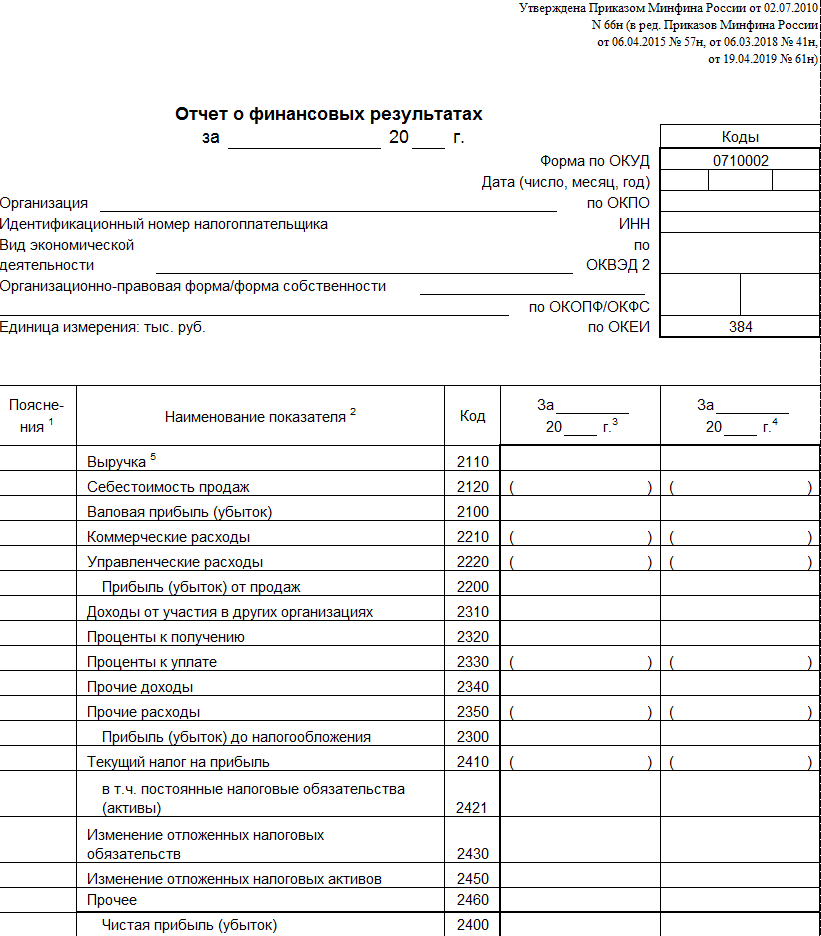

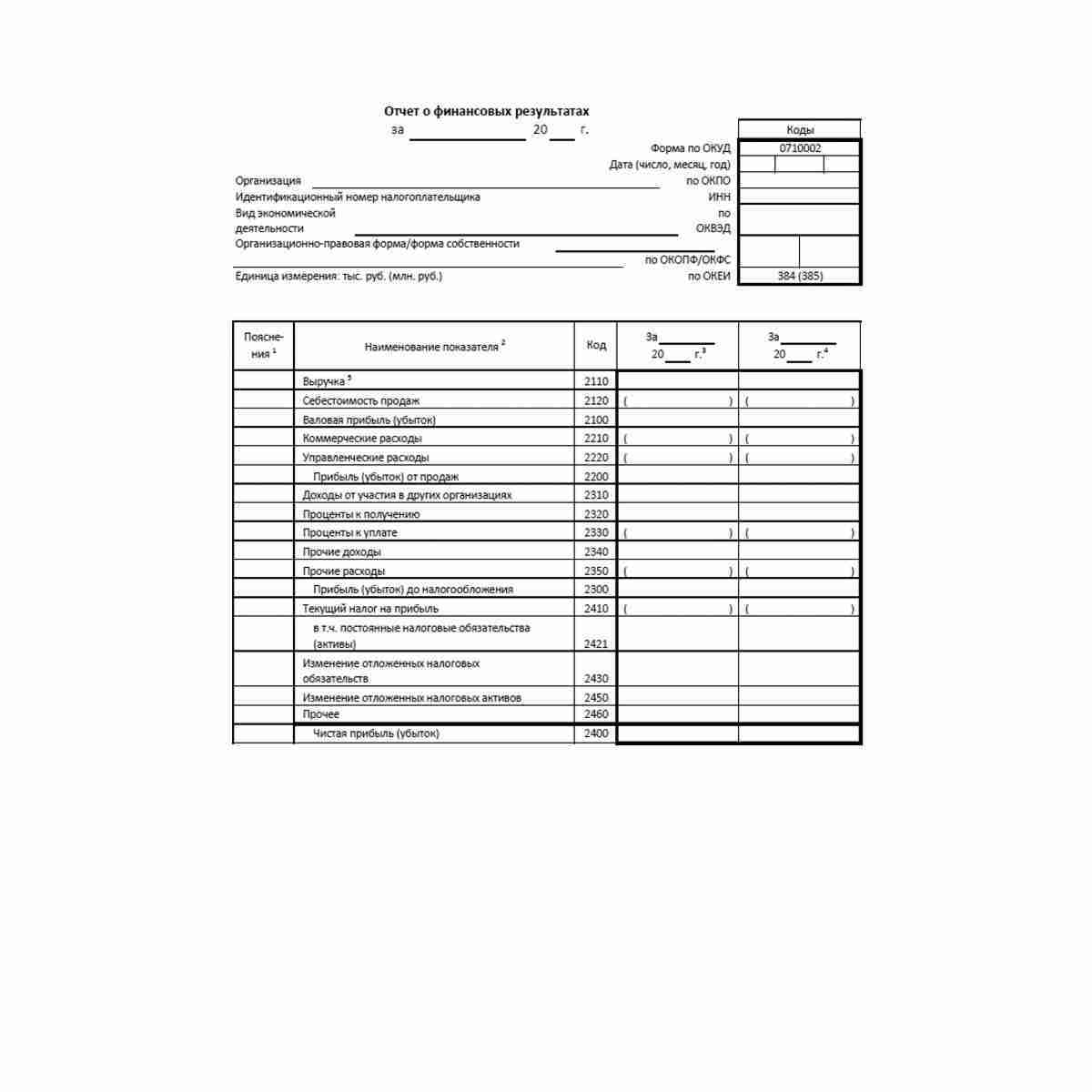

Как заполнить полную форму отчёта о финансовых результатах

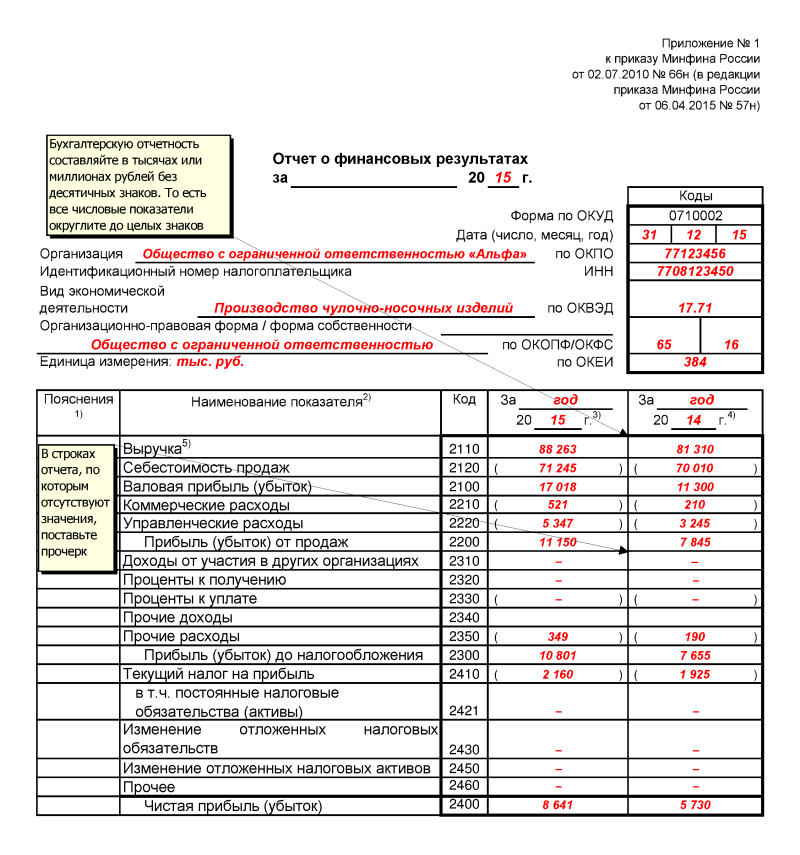

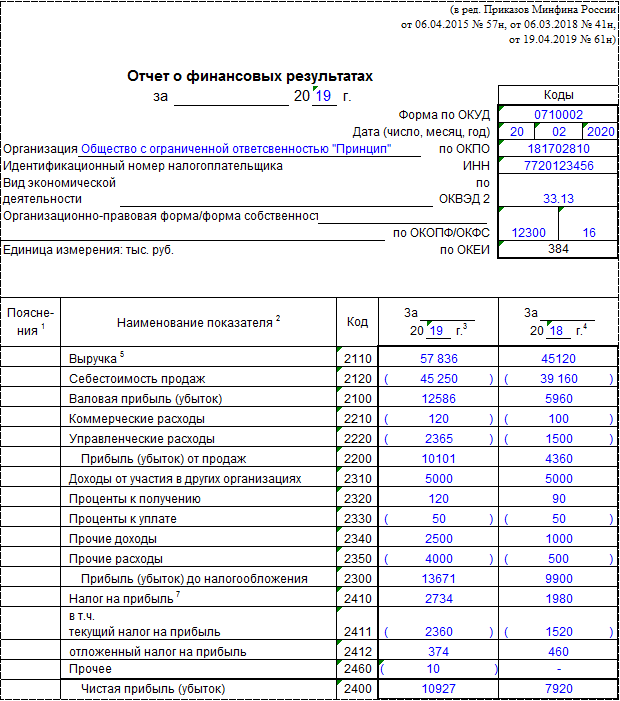

Форма заполняется на основании показателей бухгалтерских счетов, накопительным итогом с начала года. Суммы указываются в тысячах рублей, целыми числами без десятичных знаков. Показатели расходов заключаются в скобки. Если в скобках указан показатель прибыли, то эта сумма означает убыток.

Формирование граф с расшифровкой элементов

Графы отчёта унифицированы и изменить их нельзя. Табличная часть делится на пять столбцов:

- Пояснения – указывается номер приложения к отчёту с пояснениями, проставляется при наличии.

- Наименование показателя – статьи доходов, затрат и расчётной прибыли, раскрываемых в отчёте.

- Код строки.

- Отчётный период.

- Аналогичный интервал предыдущего года.

Формирование строк с расшифровкой элементов

Организация вносит суммы по строчкам показателей в соответствии с полученными доходами и понесёнными затратами от своей деятельности за отчётный период. Если указанного в отчёте показателя не было, в графах 4 и 5 ставится прочерк. Рассмотрим, что входит в сгруппированные показатели.

| Наименование строки | Код строки | Что входит |

|---|---|---|

| Выручка | 2110 | Обороты по КТ сч. 90.01 за вычетом налога на добавленную стоимость и акцизов (счета 90.03 и 90.04) |

| Себестоимость продаж | 2120 | Обороты по ДТ сч. 90.02 без учёта корресп. со счетами 26 и 44 |

| Валовая прибыль (убыток) | 2100 | Разница строк: строка 2110 минус 2120. Если итог отрицательный, сумма берётся в круглые скобочки |

| Коммерческие расходы | 2210 | Обороты по КТ счёта 90.07 (или 90.02 в корр. со сч. 44, если не создан отдельный субсчёт) |

| Управленческие расходы | 2220 | Обороты по КТ сч. 90.08 (или 90.02 в корр. со сч. 26, если не создан специальный субсчёт) |

| Прибыль (убыток) от продаж | 2200 | Разница строк: стр. 2100 минус стр. 2210 минус стр. 2220 |

| Доходы от участия в других организациях | 2310 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к получению | 2320 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к уплате | 2330 | Обороты по ДТ сч. 91.02 с соответствующей аналитикой |

| Прочие доходы | 2340 | Обороты по КТ сч. 91.01 без учёта уже заполненных по строкам выше |

| Прочие расходы | 2350 | Обороты по ДТ сч. 91.02 без учёта уже заполненных по строкам выше |

| Прибыль (убыток) до налогообложения | 2300 | Формула расчёта: стр. 2200 плюс стр. 2310 плюс стр. 2320 минус стр. 2330 плюс стр. 2340 минус стр. 2350 |

| Налог на прибыль | 2410 | Сумма строк 2411 и 2412 |

| в т.ч. текущий налог на прибыль | 2411 | Сумма налога в налоговом учёте. Не используют компании на спец.режимах. |

| отложенный налог на прибыль | 2412 | Отложенный налог или отложенный актив (для организаций, работающих по ПБУ 18/02) |

| Прочее | 2460 | Сумма налога к уплате, рассчитанная компанией, применяющей спец.режим |

| Чистая прибыль (убыток) | 2400 | Разница строк: из стр. 2300 вычесть стр. 2410 и стр. 2460 |

Дополнительные сведения

Группы второй страницы отчёта заполняются, когда компания проводила указанные действия. Акционерные общества отчитываются по строчкам 2900 и 2910. Если движений по доп. строкам не было, то строка 2400 будет соответствовать строке 2500 «совокупный финансовый результат периода».

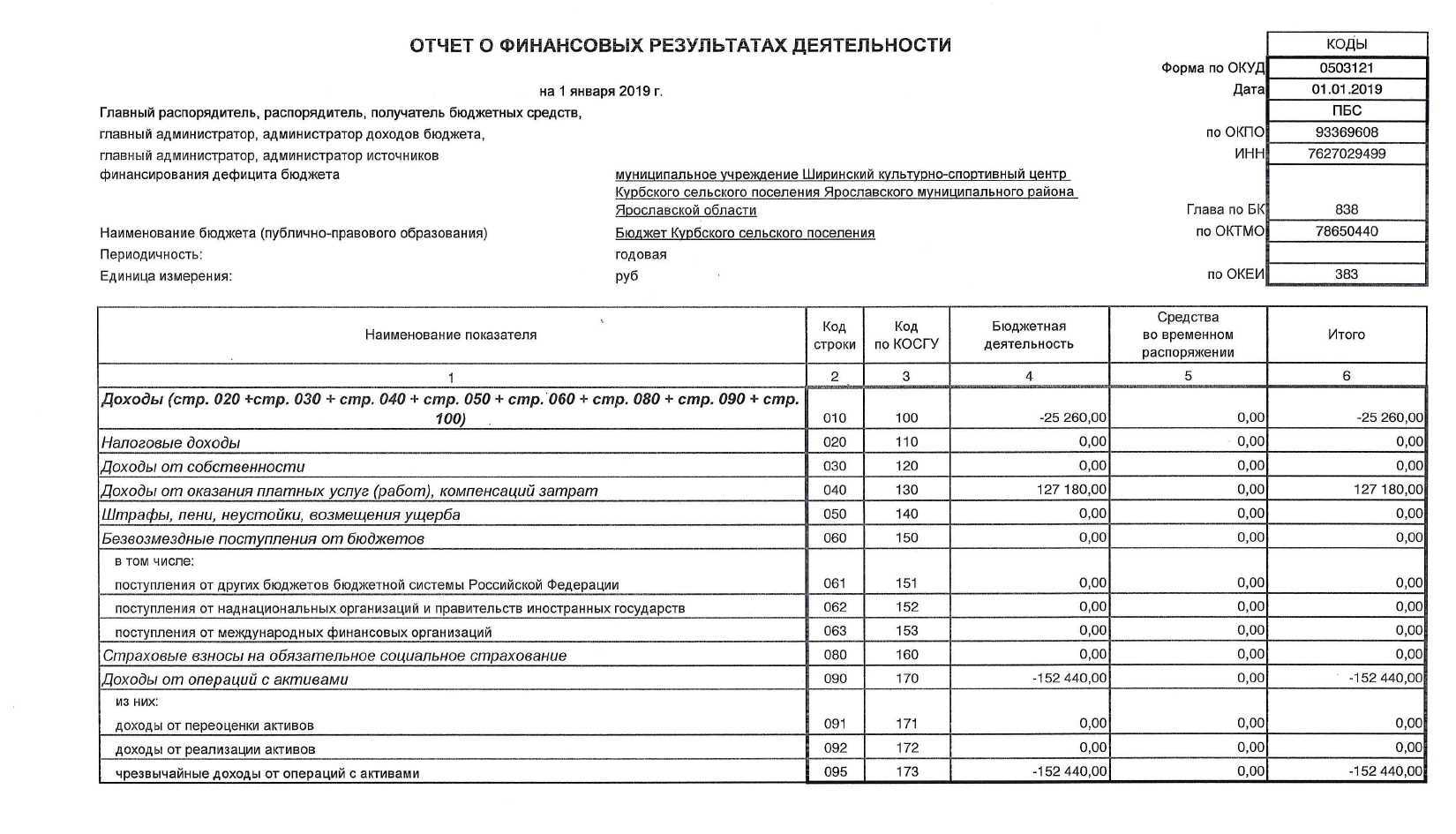

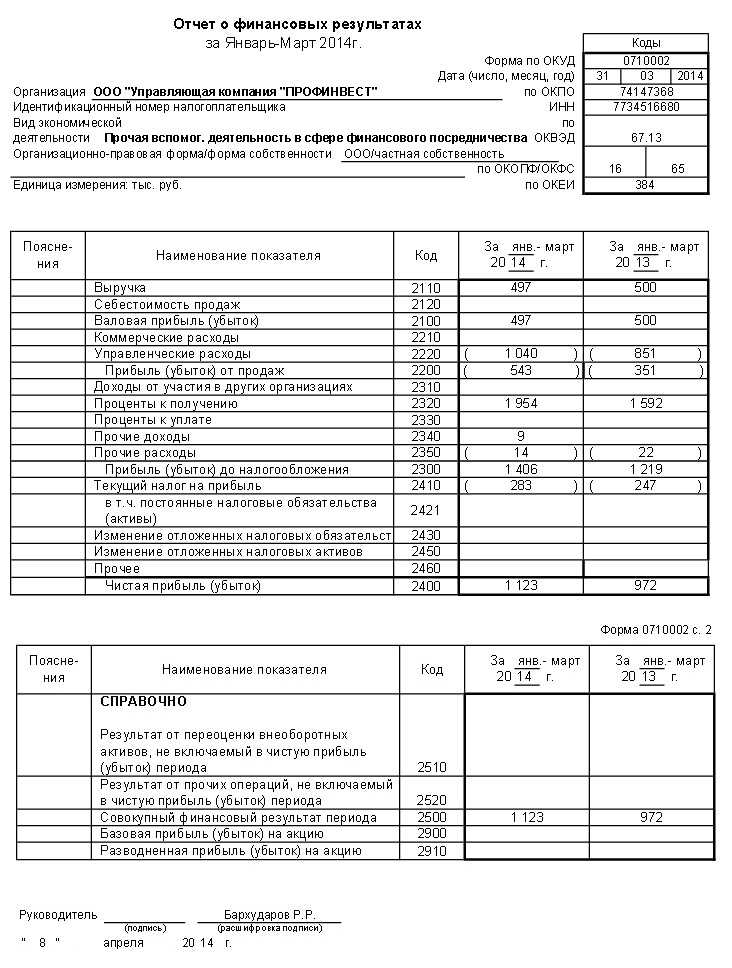

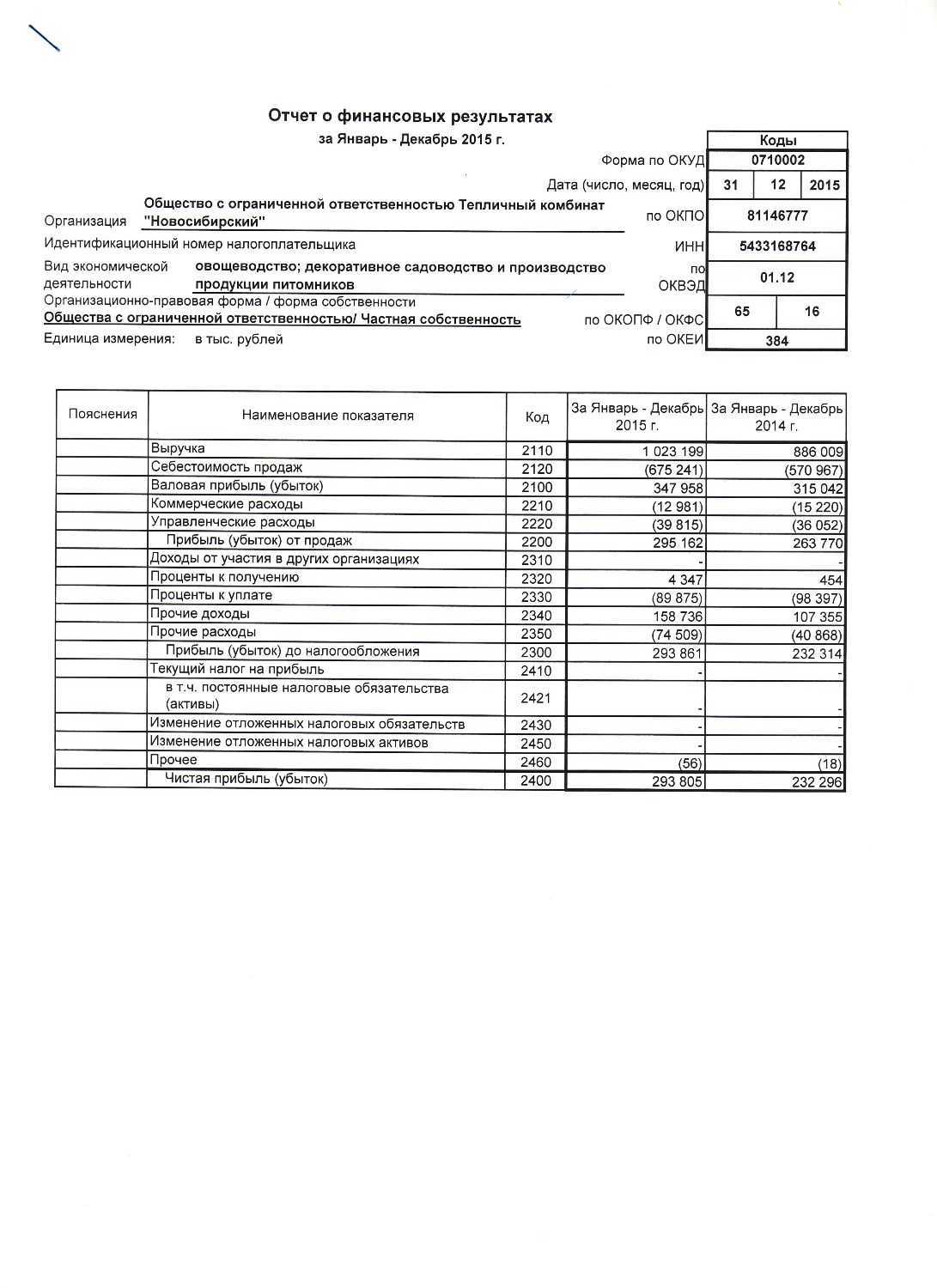

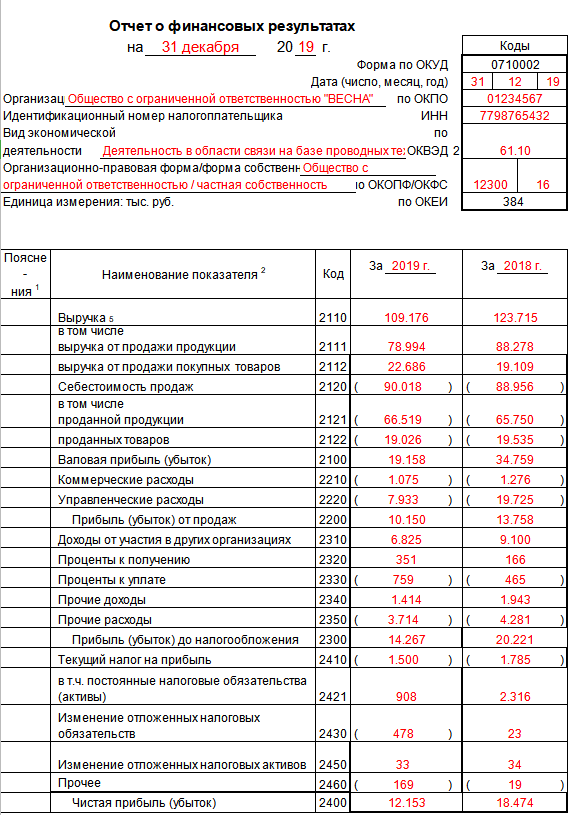

Пример заполнения отчёта о финансовых результатах (образец)

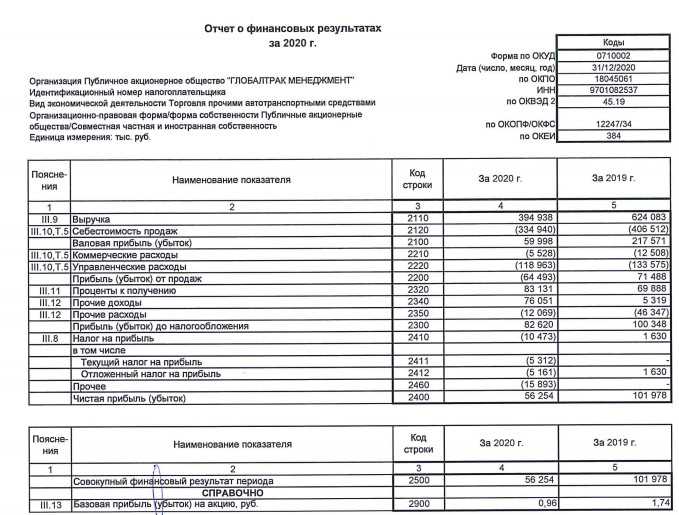

Возьмём для примера выдержки из оборотно-сальдовой ведомости ООО «Книга» и заполним ОФР. За предыдущий год возьмём цифры из ОФР за 1 квартал 2022г.

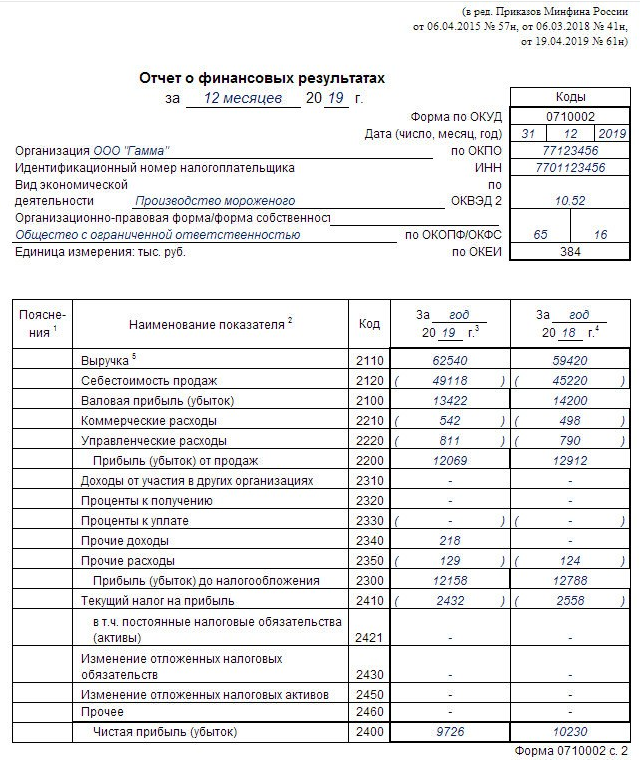

|

Обороты за 1 квартал 2023 года, тыс. руб. |

|||

| Счёт | Наименование | Дебет | Кредит |

| 90.1 | Выручка от продаж | 406 514 | |

| 90.2 | Себестоимость | 320 062 | |

| 90.3 | НДС | 67 752 | |

| 90.7 |

Коммерческие расходы |

6 360 | |

| 90.8 | Управленческие расходы | 4 669 | |

| 91.1 | Прочие доходы | 913 | |

| 91.2 | Прочие расходы (в т.ч. кредитные проценты) | 867 (477) | |

| 91.9 | Сальдо прочих доходов и расходов | 45 |

На основании имеющихся цифр сгруппируем суммы и заполним Отчёт о финансовых результатах:

Как учесть полученные доходы от участия в российских организациях

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Основные финансовые отчёты

Предпринимателям в создании отчётов помогают специальные сервисы и программы. На рынке их представлено довольно много. Выбирайте, те которые помогают контролировать доходы, расходы и перемещения денежных средств в компании, вести финансовый и управленческий учёт

Важно, чтобы был простой конструктор PnL отчёта, отчёт о Движении денежных средств и Баланс. Также важна поддержка мультивалютности и загрузка из excel-файлов

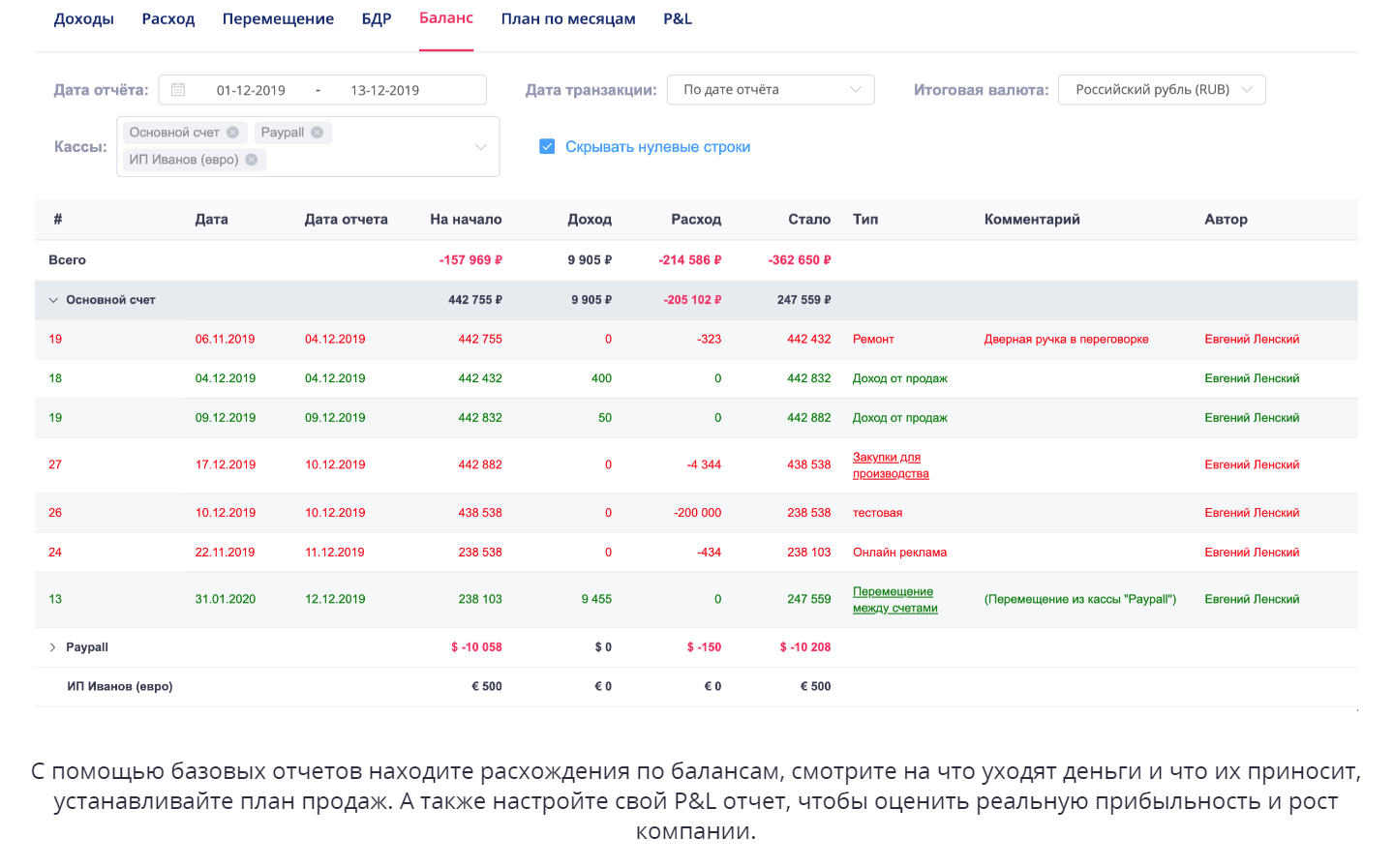

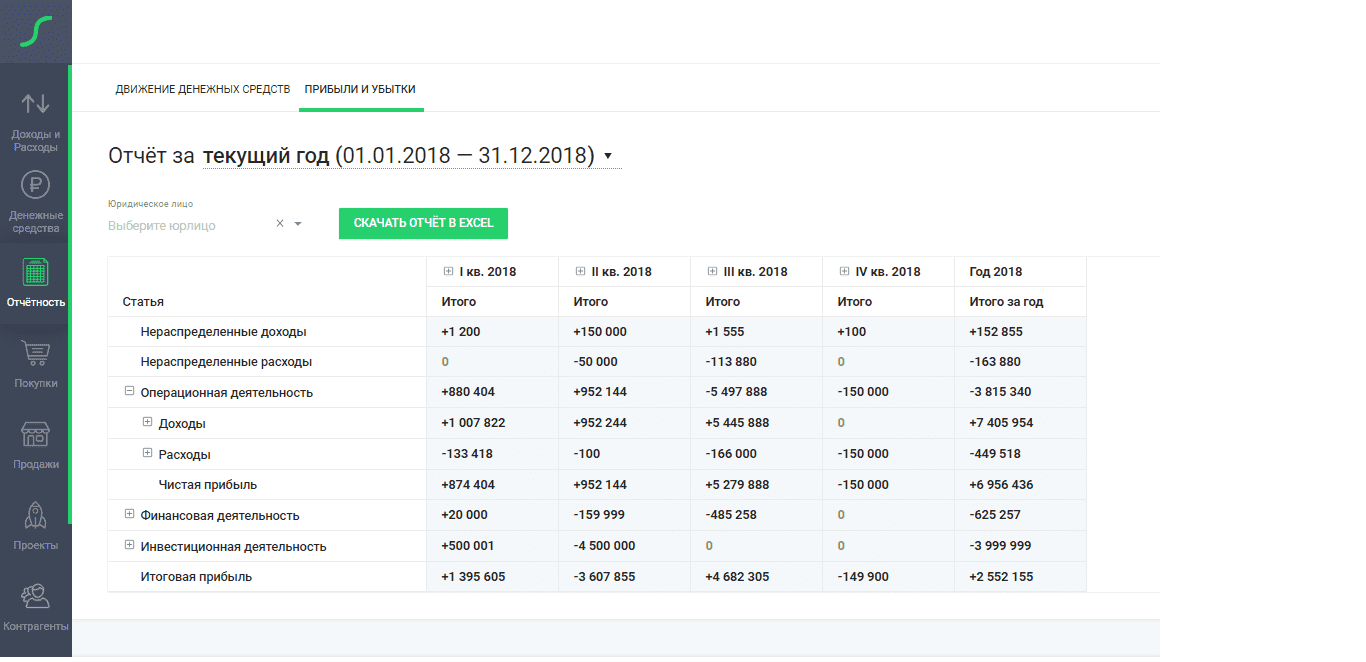

1. Отчёт ДДС

Чтобы навести порядок в финансах, нужно начать с отчёта о движении денежных средств (ДДС) или CashFlow. Он показывает все денежные поступления и траты компании за выбранный период.

ДДС отчёт:

1. Показывает остатки на счетах. Благодаря этому можно понять, хватает ли денег на покупку материалов или найм персонала.

2. Помогает проанализировать движение средств по направлениям или проектам. Внутри бизнеса могут быть разные направления. Например, кофейня продаёт кофейные зёрна, компания по производству шампуня торгует им оптом и в розницу, а владелец пиццерии продаёт франшизы. Шаблон ДДС продемонстрирует финансовое состояние разных направлений бизнеса.

3. Даёт понимание, откуда поступают деньги и по каким статьям тратятся

Важно вписывать каждый приход и расход, а также делить движения средств по статьям. Например, в кафе-мороженое может быть множество разных операций: траты на аренду, налоги, зарплата сотрудникам, покупка молока, воды, шоколада, сиропов, одноразовых морожениц, деревянных палочек

Каждая из этих операций может влиять на финансовое состояние бизнеса. Благодаря этому отчёту владелец может увидеть, как меняется распределение средств на зарплату, рекламу, закупку материалов. И если траты растут, то с этим можно что-то сделать.

В Platrum удобно просматривать отчет по типам доходов и расходов, система помогает находить махинации и ошибки, а также учитывает мультивалютность, что крайне необходимо компаниям, выходящим на международный рынок.

Отчёт ДДС поможет избежать штрафов от налоговой и кассовых разрывов. Чтобы правильно составить ДДС, нужно учитывать каждую денежную операцию и классифицировать их по видам деятельности. Несмотря на то, что ДДС — это один из ключевых отчётов и его легко анализировать, он не даёт полной информации обо всех процессах бизнеса.

2. Отчёт о прибылях и убытках (PnL)

Когда поступление и распределение денег становится прозрачным, приходит время оценить прибыльность всего бизнеса. В этом поможет отчёт о прибылях и убытках, ОПУ или PnL (Profit & Loss). Он показывает, увеличиваются или уменьшаются деньги компании. Без PnL-отчёта владельцу не будет понятно, куда уходят деньги и оправдывают ли себя вложения.

Основные показатели PnL — это доход и расход. Расход в PnL получается в результате реализации на сторону. Например, выполнили работу, доставили клиенту товар, оказали услуги. Расходами станут затраты, которые понесла компания, чтобы получить доходы. Например, купленные и пока нереализованные товары не будут считаться расходами по PnL. Это вложения в материально-производственные запасы, которые отражаются в балансе.

В P&L отчёте можно создать произвольное количество групп и этапов. Например, здесь можно добавлять маржинальную прибыль, валовую прибыль, постоянные и переменные расходы. Его можно гибко настроить и указать, что будет обозначать та или иная метрика через редактирование формулы. Например, валовая прибыль — это валовая выручка минус возвраты. В настройках P&L отчёта можно создавать неограниченное количество групп доходов и расходов, а также добавлять сюда группы, которые рассчитываются формулами.

3. Баланс

Нужно различать бухгалтерский баланс и баланс управленческий. Первый — создаётся для налоговой. Второй — помогает владельцу оценить:

- активы компании: то, чем она владеет, то, что может принести прибыль компании. Различают оборотные активы: запасы, дебиторская задолженность, деньги, и внеоборотные: сырье, помещения, товары на складе, транспорт, оборудование.

- пассивы компании: то, за счёт чего финансируются активы, собственный капитал и обязательства: кредиты, займы, нераспределенная прибыль;

- где находится её прибыль;

- сколько денег можно взять из бизнеса.

В Platrum можно создать отдельные кассы с учётом особенностей бизнеса, проверять остатки по счетам в любой день, а также можно выбрать итоговую валюту для конвертации.

Баланс показывает основные финансовые показатели деятельности бизнеса за год. На основе баланса, владелец компании может выстраивать стратегические планы, оценивать способность компании выполнять обязательства, её платежеспособность и привлекательность для инвесторов. Самое главное правило баланса — активы равны пассивам.

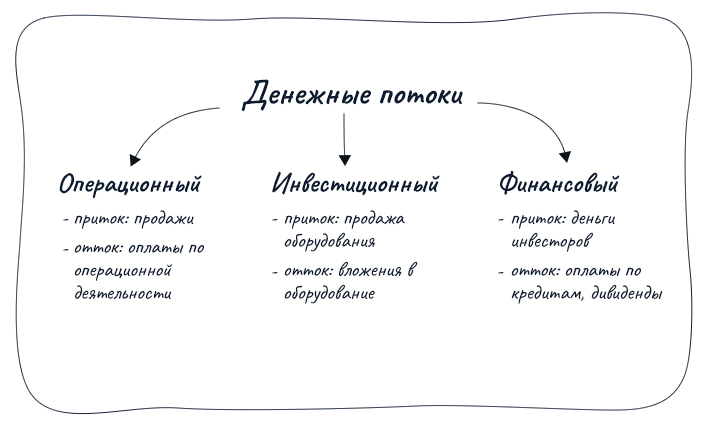

Отчет о движении денежных средств (ОДДС)

Это отдельный отчет по деньгам, который отражает денежный поток в компании и говорит о жизнеспособности бизнеса. Если в балансе мы видим, сколько было денег на разные даты, то Отчет о движении денег показывает, как эти деньги менялись: откуда получены и куда потрачены. Загрузить такой отчет и увидеть детали вы можете в сервисе Seeneco.

Какие деньги обычно двигаются в компании:

- операционная деятельность: приток денег от продаж, и отток — это оплата аренды, налогов, начисление заработной платы;

- инвестиционная: приток средств — продажа необоротных активов, доли владения в других компаниях, а отток — вложение денег в необоротные активы, капиталы других компаний;

- финансовый поток: приток — поступление денег от инвесторов, а отток — оплаты по кредитам и выплата дивидендов.

В Отчете о движении денежных средств подсчитывается три суммы по видам деятельности и прогнозируются денежные потоки на 1-3 года и более.

В прогнозе ОДДС — это бюджет движения денежных средств. Виды деятельности могут быть шире, в зависимости от работы компании.

Эти три вида отчета как 3 кита в финансовом управлении компанией. Если понять их логику, то можно рассчитать и спрогнозировать практически любой показатель в бизнесе и предусмотреть финансовые риски. Это как план дома — вы смотрите в отчет и понимаете, правильно ли спроектирован дом, крепкий ли у него фундамент и хватит ли денег на его постройку, ремонт или реконструкцию.

Законодательные изменения

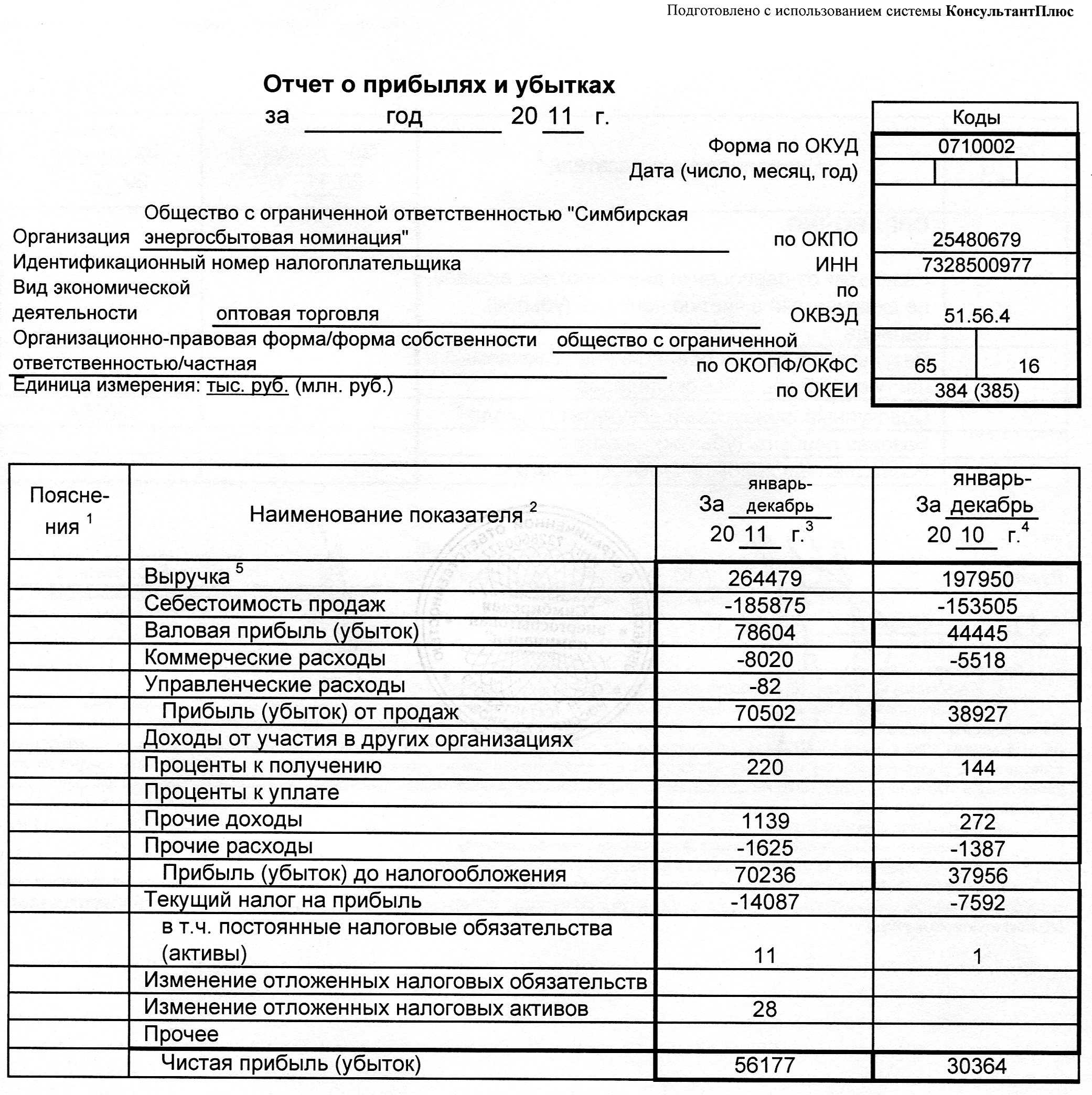

Долгое время, начиная с 1996 года, вторую форму бухгалтерской отчетности называли отчетом о прибылях и убытках. Но в 2011 году в закон о бухгалтерском учете Министерством финансов РФ были внесены изменения, согласно которым данный раздел теперь именуется отчетом о финансовых результатах. Однако вплоть до 2015 года документ носил прежнее название. Лишь после вступления в силу приказа Минфина № 57н он получил действующее в настоящий момент наименование.

Кроме того, в 2011 году было отменено деление бухгалтерской отчетности на формы. Именно поэтому, форма 2 «Отчет о прибылях и убытках», или форма 2 «Отчет о финансовых результатах» — это общепринятое наименование документа. Данные бумаги дополняют отчетами о финансовых оборотах и изменении собственного капитала, а также пояснительной запиской.

Важно! Небольшие компании освобождаются от обязанности предоставлять все виды бухгалтерской отчетности. Им достаточно сформировать баланс и ОПУ

Структура отчёта о финансовых результатах

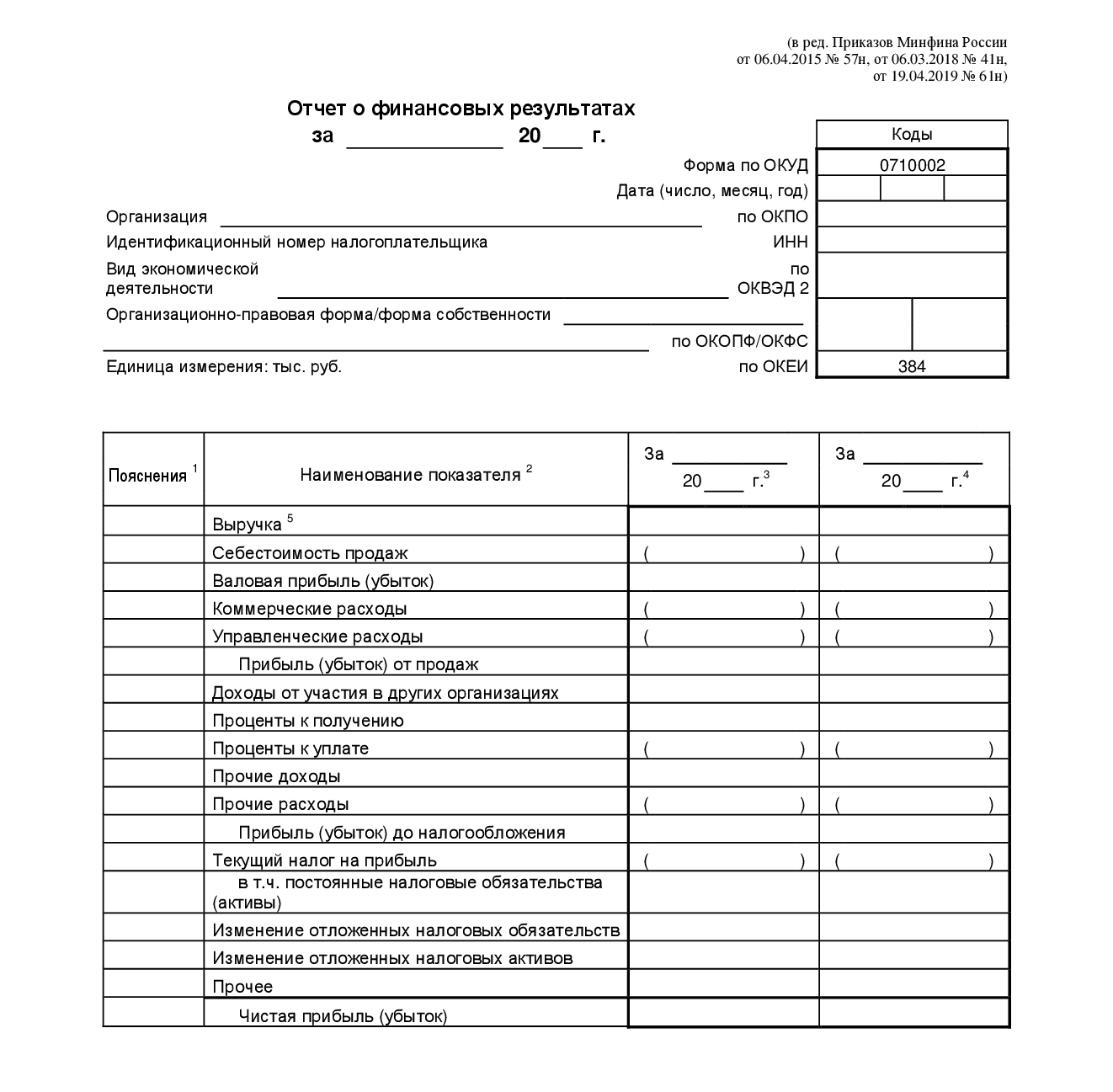

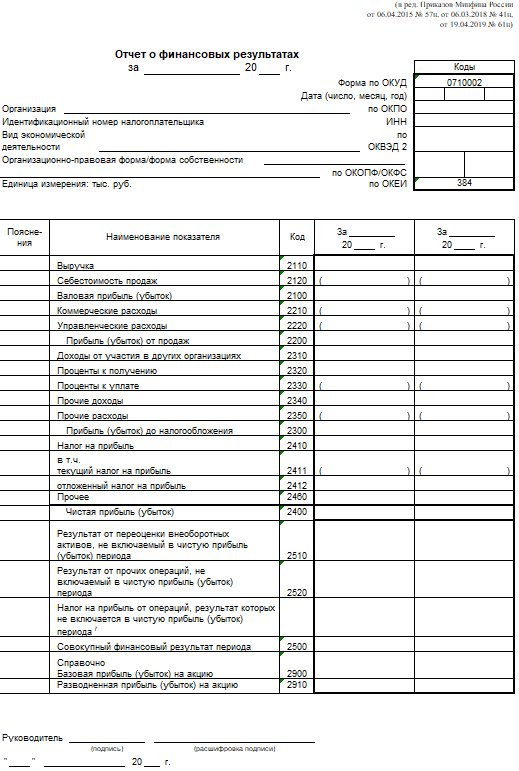

В шапке формы № 2 нужно указать основную информацию о предприятии:

- название организации;

- код компании по Общероссийскому классификатору предприятий и организаций (ОКПО);

- ИНН;

- основной вид экономической деятельности компании и его код по ОКВЭД 2;

- организационно-правовую форму предприятия и её код по ОКОПФ/ОКФС;

- дату заполнения и период, за который представляются сведения.

Далее следует таблица, где каждая строка обозначена кодом. В таблице пять столбцов: номер пояснения, наименование показателя, код показателя, данные за отчётный период и за прошлый год (их следует взять из аналогичного прошлогоднего документа). Существует вариант таблицы с четырьмя столбцами, в котором не приводится код показателя. Этот документ также можно отправлять в ФНС.

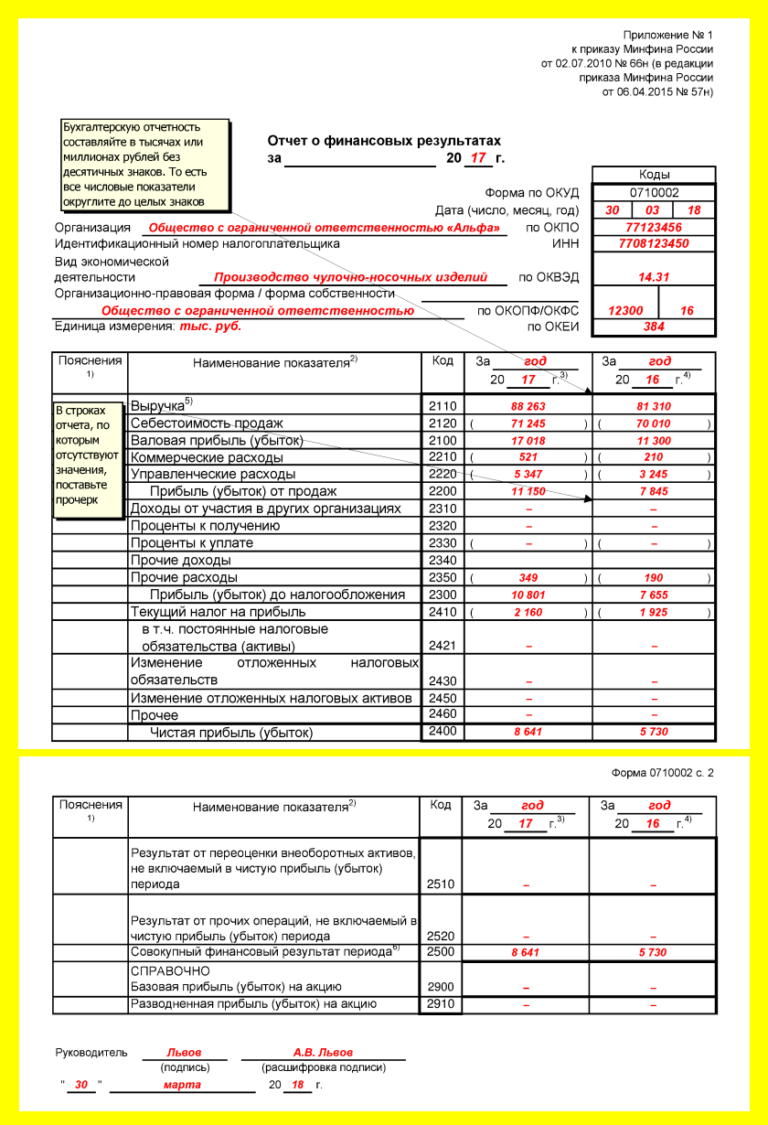

В качестве единицы измерения в отчёте нужно использовать «тыс. руб.». Отрицательные значения записывают в круглых скобках.

При необходимости бухгалтер может привести пояснения — справочную информацию для каждого пункта отчёта о финансовых результатах. В первую очередь здесь предоставляются показатели нераспределённой и чистой прибыли, по которым форма № 2 взаимоувязывается с бухгалтерским балансом.

Чтобы проверить, правильно ли заполнена форма № 2, нужно учесть, что нераспределённая прибыль за период отчёта равна сумме нераспределённой прибыли за предшествующий период и чистой прибыли отчётного года.

Если компания выплачивала дивиденды, то в это уравнение их нужно внести со знаком «минус».

Компоненты и показатели ОПУ

Каждый компонент ОПУ имеет утвержденный на законодательном уровне код строки, который отражается в документе следующим за наименованием показателя столбцом. Полная форма содержит в себе развернутые данные финансовой деятельности компании, отражается не только величина прибыли или убытка, но и иные показатели доходности, например, валовой, чистый доход, коммерческие, управленческие затраты и др. Также в нем отражают финансовые результаты, такие как поступления от продажи продукции, прибыль до вычета налогов и доход, уменьшенный на величину затрат.

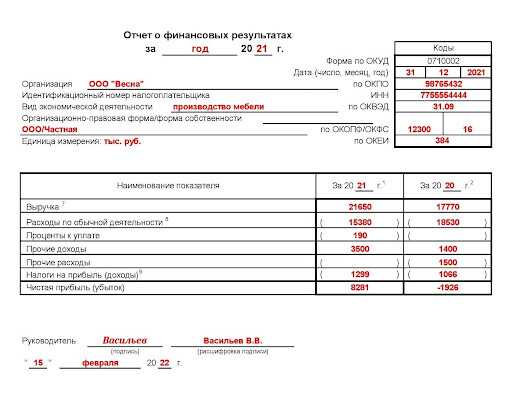

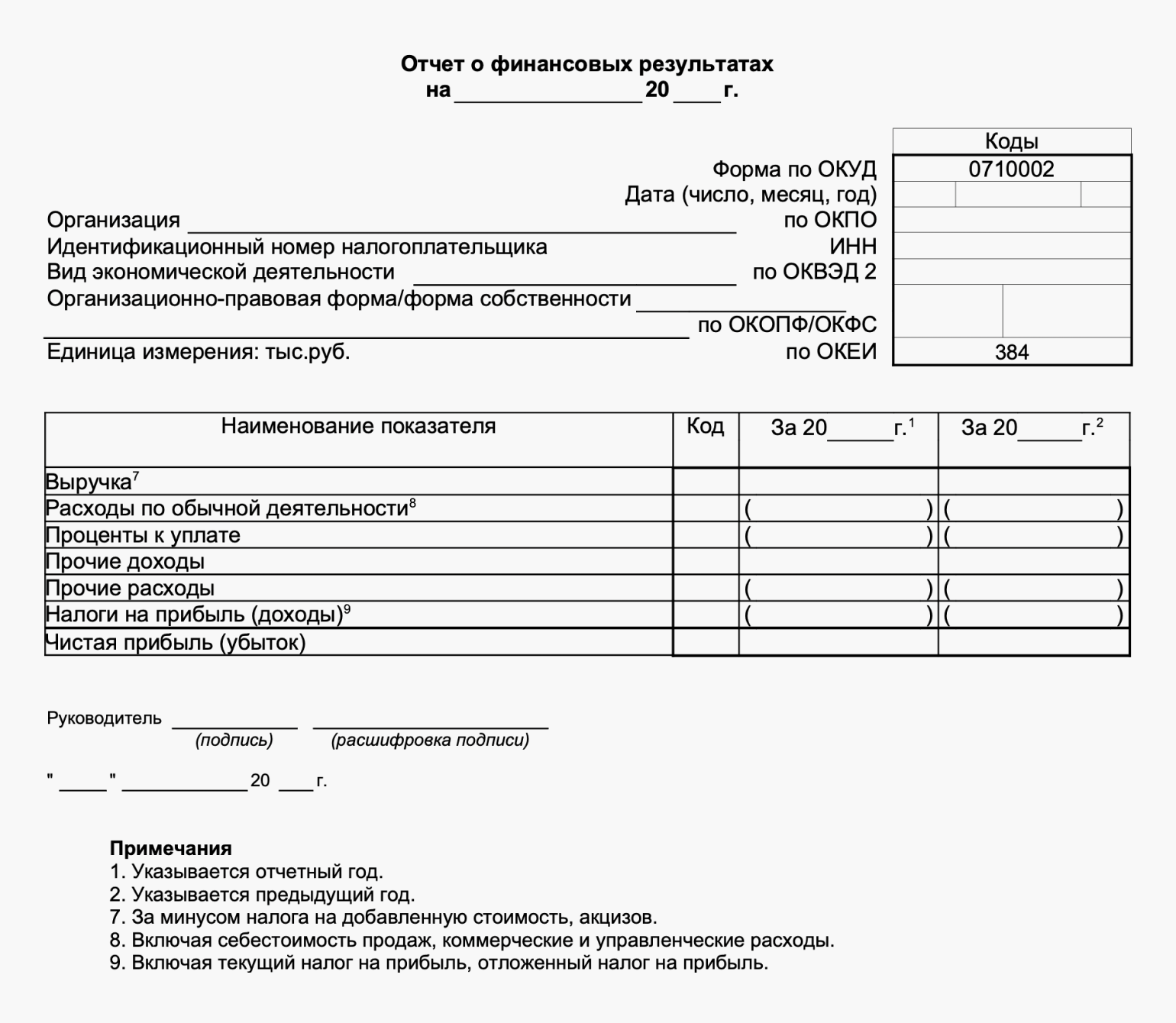

Упрощенный отчет о финансовых результатах включает в себя лишь показатель выручки и расходов, связанных с осуществлением основной деятельности компании, а также проценты, подлежащие уплате, и прочие расходы и доходы, а еще сумму налога и чистую прибыль.

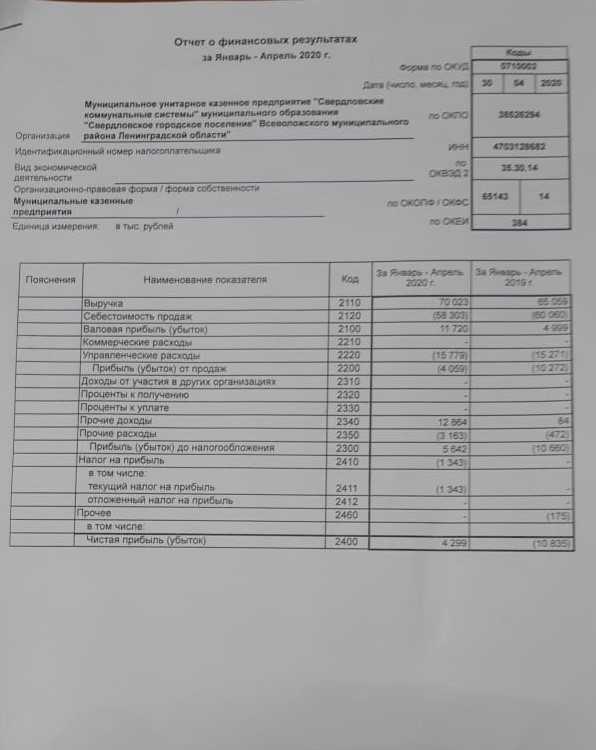

Отчет о прибылях и убытках предприятия (ПиУ)

Отчет о прибылях и убытках предприятия показывает результат деятельности компании за отчетный период. Он содержит данные о выручке и расходах бизнеса, которые основываются на закрывающих документах. Анализ отчета о прибылях и убытках помогает оценить чистую прибыль: доход – расход. Формула простая, но большинство бизнесменов считает прибыль неправильно.

Рассмотрим пример.

У Егора бизнес по производству крафтовой упаковки — пик продаж приходится на праздники, когда люди массово покупают и упаковывают подарки. Дела идут хорошо, заказов много, деньги на счете есть. Но когда приходит время платить зарплату и закупать новую бумагу для производства, хватает только на оплату аренды. Регулярно приходится брать в долг, покупать материалы в рассрочку. Основные деньги на счетах — кредитные деньги. Егор составил отчет о прибылях и убытках предприятия и понял, что сумма на счету не является прибылью. Он уже полгода работает в минус, нужно менять финмодель или закрывать компанию.

Анализ отчёта о прибыли и убытках по форме 2

Отчёт о финансовых результатах демонстрирует результаты компании, к которым она пришла за отчётный период, и позволяет отследить, из каких сумм они формируются. По данным из формы 2 можно сделать вывод о рентабельности и эффективности бизнеса.

Собственники бизнеса анализируют отчёт о финансовых результатах, чтобы увидеть объективную картину финансового положения фирмы и принять правильные стратегическое решение. Результаты анализа иногда запрашивают и внешние пользователи — инвесторы, контрагенты, потенциальные партнеры.

Отчёт о финансовых результатах можно анализировать по-разному. Чаще всего используют два метода — горизонтальный и вертикальный.

Горизонтальный позволяет увидеть изменения результатов в динамике по сравнению с предшествующим периодом. Показатели сравнивают и анализируют на протяжении нескольких лет. Минимум, за 2 последних года.

За основу принимают самый ранний документ — с ним будут сравнивать показатели из других отчётов о финансовых результатах. Определяют абсолютный или относительный показатель отклонения от базовых значений.

При вертикальном методе аналитики рассчитывают удельный вес каждого отдельного показателя в общей сумме однородных сведений. По результатам можно определить изменения в структуре издержек и доходности компании.

Если по итогам периода организация получила убыток, а не прибыль, проводить вертикальный анализ нет смысла.

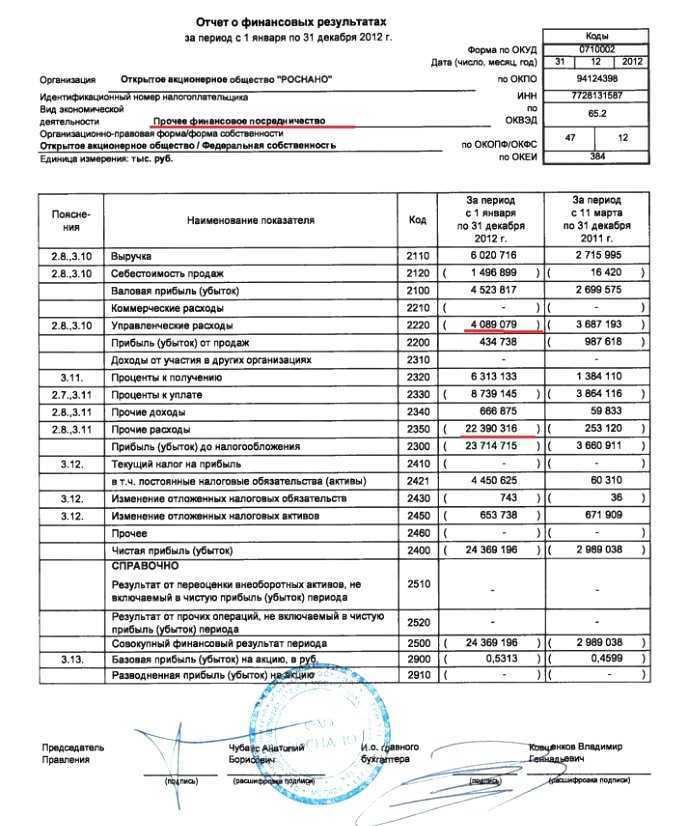

А как тогда быть со взаимосвязью показателей бух.баланса и ф2?

Формируем бухгалтерский баланс и форму 2 «Отчет о прибылях и убытках» за 1 полугодие 2016 года. Бухгалтера нам говорят, что строка «нераспределенная прибыль» в балансе должна сходиться с аналогичной строкой 2400 в форме 2, а она у нас расходится на 8 тысяч. Если посмотреть оборотно-сальдовую ведомость, то в баланс четко попадает сальдо по счету 99.01.1, а вот в форме 2 строка 2400 рассчитывается по формулам и собирается с разных счетов

И тут возникает вопрос: а должны ли эти строки сходиться? И за любой ли период, быть может они совпадут уже в конце года, когда будет отчетность за весь год и будет реформация баланса? Взаимосвязь показателей Бухгалтерского баланса и Отчета о прибылях и убытках соблюдается при следующих условиях: Обращаем внимание, что показатели взаимосвязаны (равны), если в течение отчетного периода не было оборотов по счету 84 (за исключением реформации баланса)

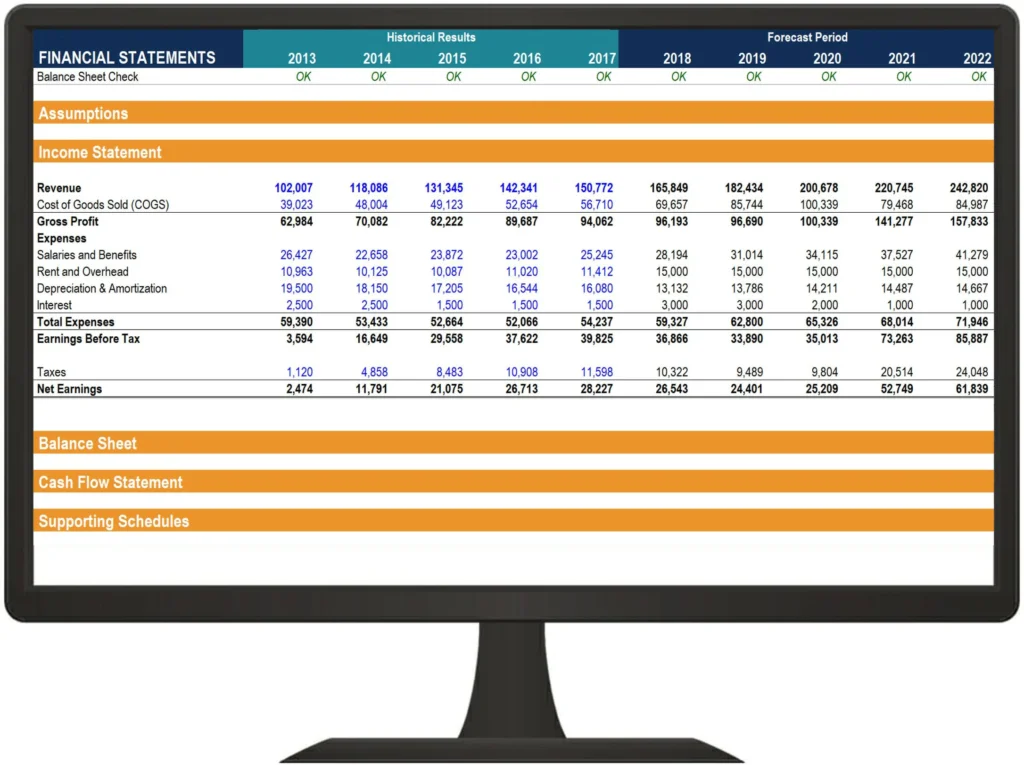

Как построить отчет о прибылях и убытках в финансовой модели

После подготовки скелета отчета о доходах как такового, его можно затем интегрировать в соответствующую финансовую модель для прогнозирования будущих показателей.

Шаг 1

Сначала введите исторические данные за любые доступные периоды времени в шаблон отчета о прибылях и убытках в Excel. Отформатируйте введенные исторические данные в определенном формате, чтобы можно было отличить жестко закодированные данные от рассчитанных. В качестве напоминания, распространенным методом форматирования таких данных является окрашивание любых жестко закодированных данных в синий цвет, а вычисленных или связанных данных — в черный.

Это позволяет пользователю и читателю понять, где можно изменить вводимые данные, а какие ячейки содержат формулы и, соответственно, не подлежат изменению или вмешательству. Однако, независимо от выбранного метода форматирования, не забывайте о последовательном использовании, чтобы избежать путаницы.

Шаг 2

Далее проанализируйте тенденции в имеющихся исторических данных, чтобы создать движущие силы и предположения для будущего прогнозирования. Например, проанализируйте тенденцию продаж для прогнозирования роста продаж, проанализируйте COGS как процент от продаж для прогнозирования будущих COGS.

Шаг 3

Наконец, используя драйверы и допущения, подготовленные на предыдущем этапе, спрогнозируйте будущие значения для всех статей отчета о прибылях и убытках. Спрогнозируйте конкретные статьи и используйте их для расчета промежуточных итогов. Например, для прогноза будущей валовой прибыли лучше спрогнозировать COGS и выручку и вычесть их друг из друга, а не прогнозировать будущую валовую прибыль напрямую.

Что такое P&L

P&L (от англ. Profit and Losses, доходы и убытки) — это метрика, которая отражает разницу между всеми доходами и расходами бизнеса за определенный период (месяц, квартал, полугодие, год). Она является основой для составления P&L-отчета.

В российской практике его аналогом является отчет о финансовых результатах формы № 2 бухгалтерской отчетности (ранее отчет о прибылях и убытках).

Данный отчет составляется в виде таблицы, в которой указаны все доходы и расходы компании. С помощью этих данных составитель отчета вычисляет прибыль компании до вычета налогов, процентов по кредитам и амортизации (EBITDA), а также чистую прибыль. Если же компания потратила больше, чем заработала, в отчете будет отражен убыток.

Кто формирует отчет о прибылях и убытках (форма 2)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Отчет о прибылях и убытках в российской форме обязаны сдавать все национальные юридические лица. Малочисленные предприятия, получающие небольшой доход, имеют возможность формировать документ по упрощенной схеме.

Отчет о финансовых результатах не сдают индивидуальные предприниматели и иностранные юридические лица, работающие в России. Однако международным компаниям не запрещено предоставлять отчетность по российским стандартам.