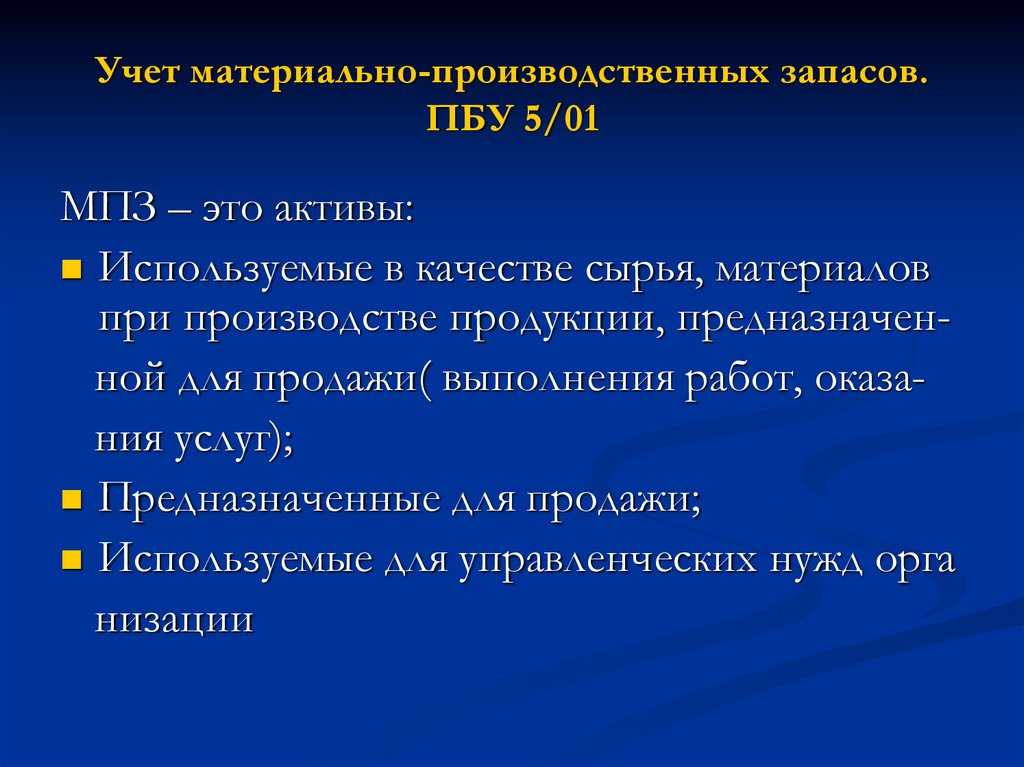

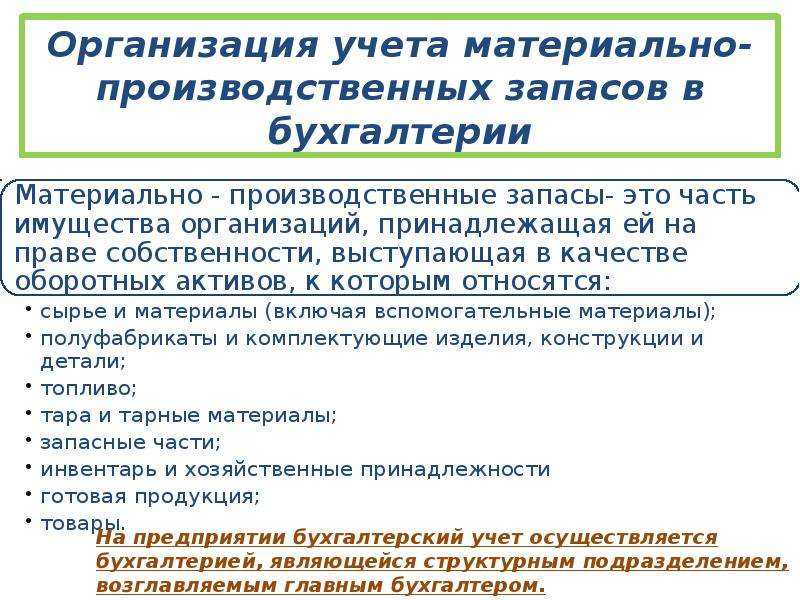

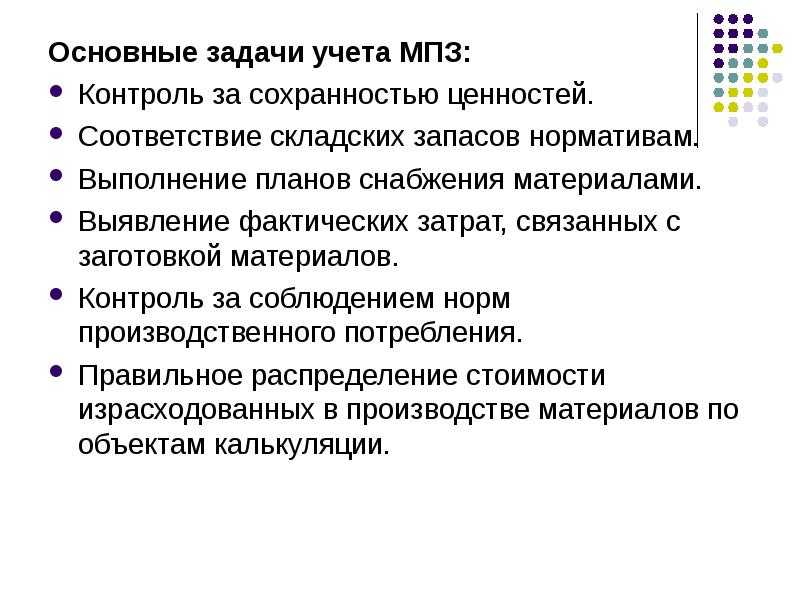

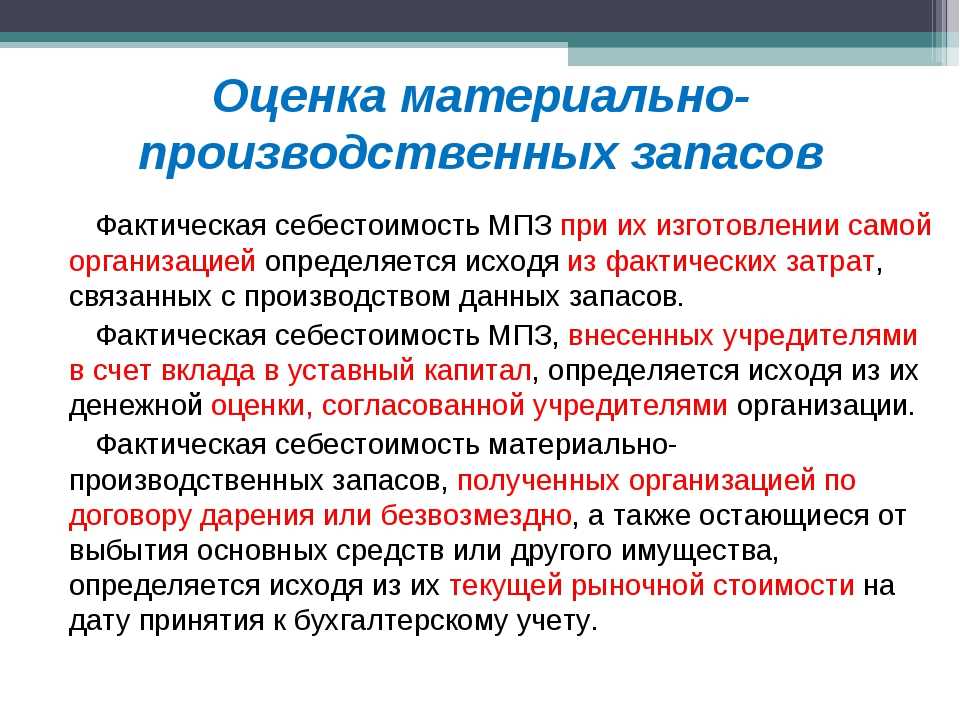

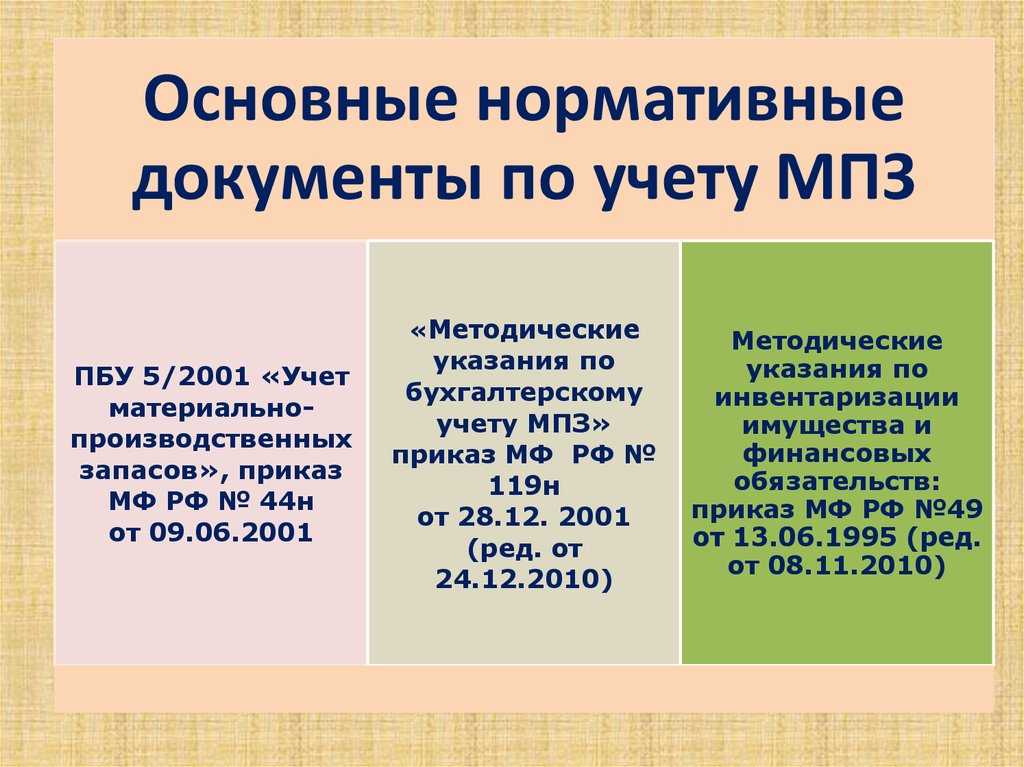

Требования к форме

К данному документу предъявляются некоторые требования, которых следует придерживаться во время оформления. Их не так много, поэтому грамотный бухгалтер сможет справиться с поставленной задачей. Итак, какие же требования предъявляются к ОСВ?

- Информативная составляющая данного документа обязательно должна состоять из таких пунктов, как обороты, осуществляемые по счету за весь месяц, сколько осталось денежных средств на данном счете на начало и на конец месяца, расшифровка указанных в ОСВ счетов, а так же № указанного счета.

- Каждый вид ведомости имеет свои собственные значения, признаки и особенности. А потому во время его оформления необходимо знать, что документ будет правильно составлен лишь в том случае, если он содержит в себе три равенства.

- Общее количество денежных средств по дебету на начало месяца должно полностью соответствовать кредиту, отчет которого так же приходится на начало месяца. В основном такое правило действует потому, что те денежные средства, которые принадлежат компании, одномоментно являются и источником для формирования, и активами.

- В отношении тех оборотов, которые относятся к дебету, так же действует правило, по которому они должны равняться кредиту. Здесь равенство будет достигнуто благодаря двойной записи. Например, заработная плата, выплачиваемая сотрудникам, может стать одновременно и задолженностью перед работниками, и затратами, понесенными организацией.

- Еще одно равенство выражается в том, что сумма активов, которые принадлежат компании, должна быть равна сумме ее обязательств. Здесь так же, как и в примере выше, работает правило двойной записи.

- ОСВ, оформленная по аналитическим счетам, дает возможность получить наиболее полную информацию – в том числе о количестве товара, видам контрагентов, а так же наличии ассортимента.

- Шахматная ОСВ оформляется специально для того, чтобы учитывать обороты по кредиту и дебету. Правило двойной записи значит, что активы компании одновременно становятся и его обязательствами перед контрагентами.

Главное при оформлении такой ведомости – совпадение значений оборотов, что будет говорить о том, что итоги действительно рассчитаны корректно, а данные в хозяйственные операции внесены правильно. После сверки можно переходить к заполнению бухгалтерского учета.

Еще один пример по заполнению ОСВ представлен ниже.

Tags: актив, баланс, бухгалтер, инвентарь, капитал, кредит, налог, оборотно-сальдовая ведомость по счету 70, проблемы, расход

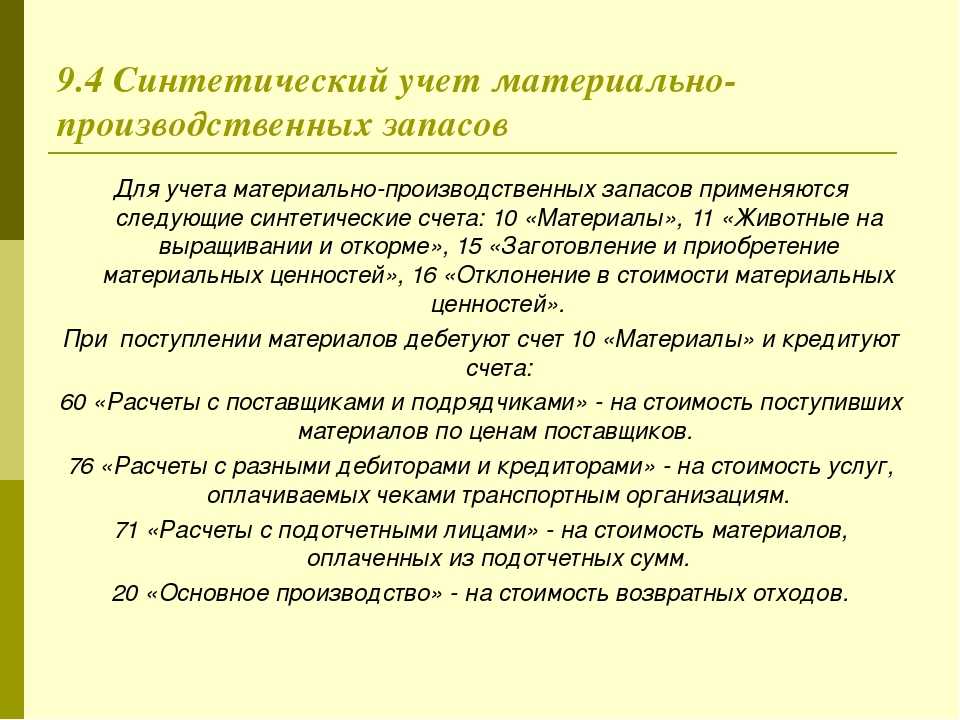

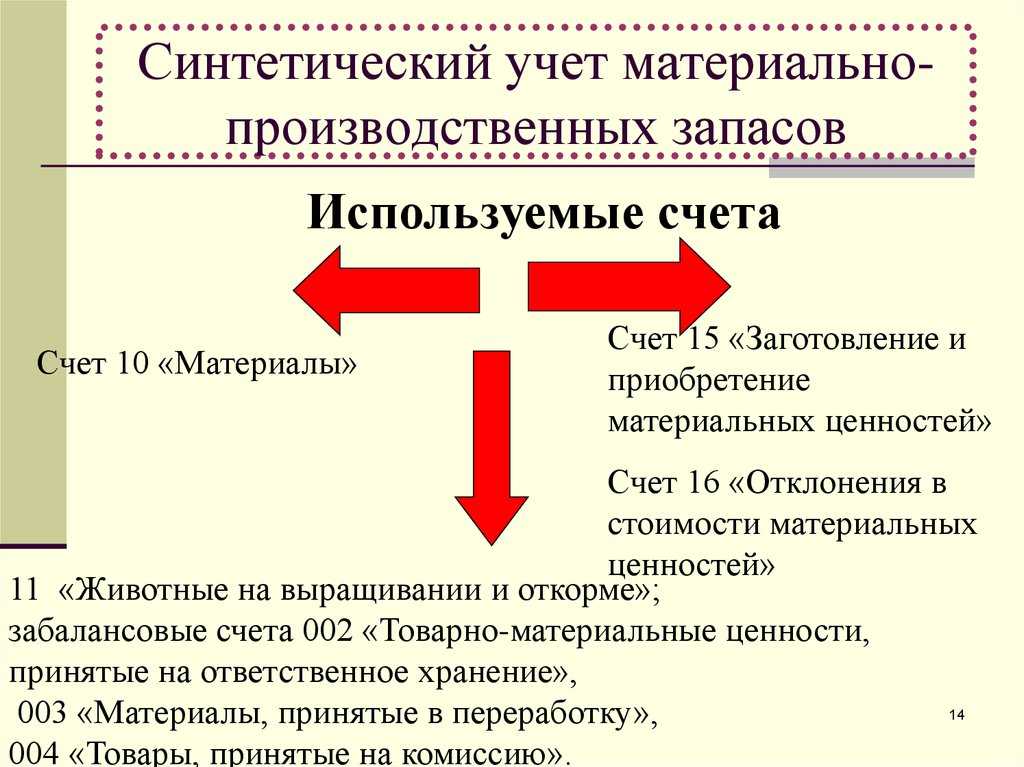

Счет 10 Материалы

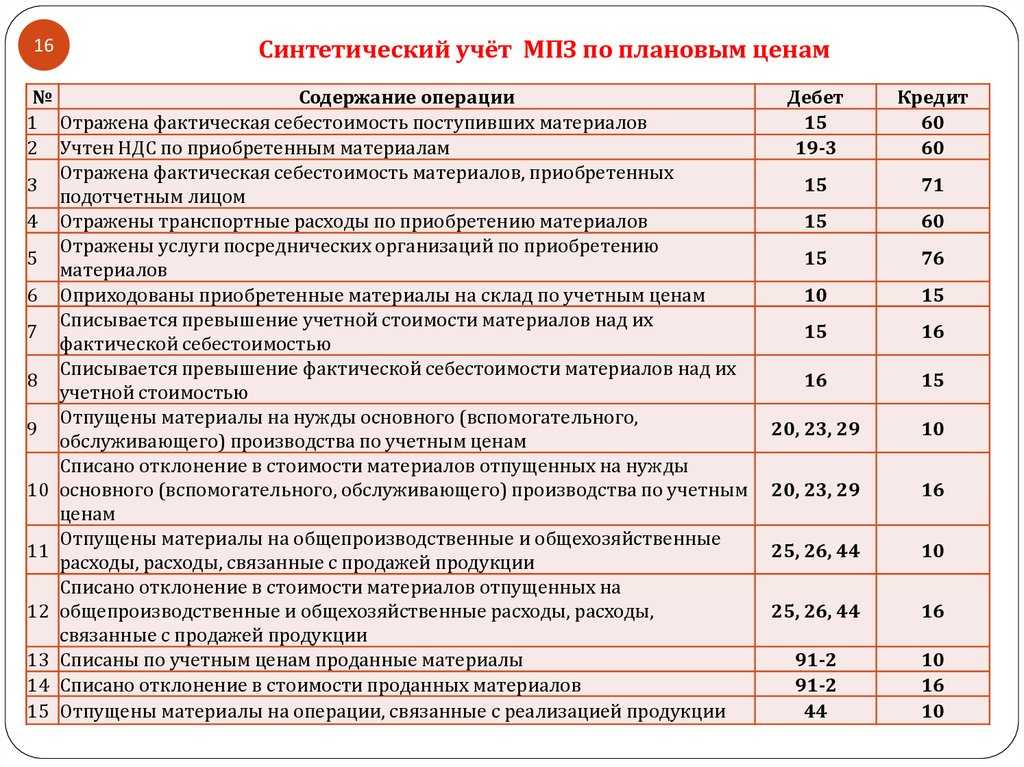

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

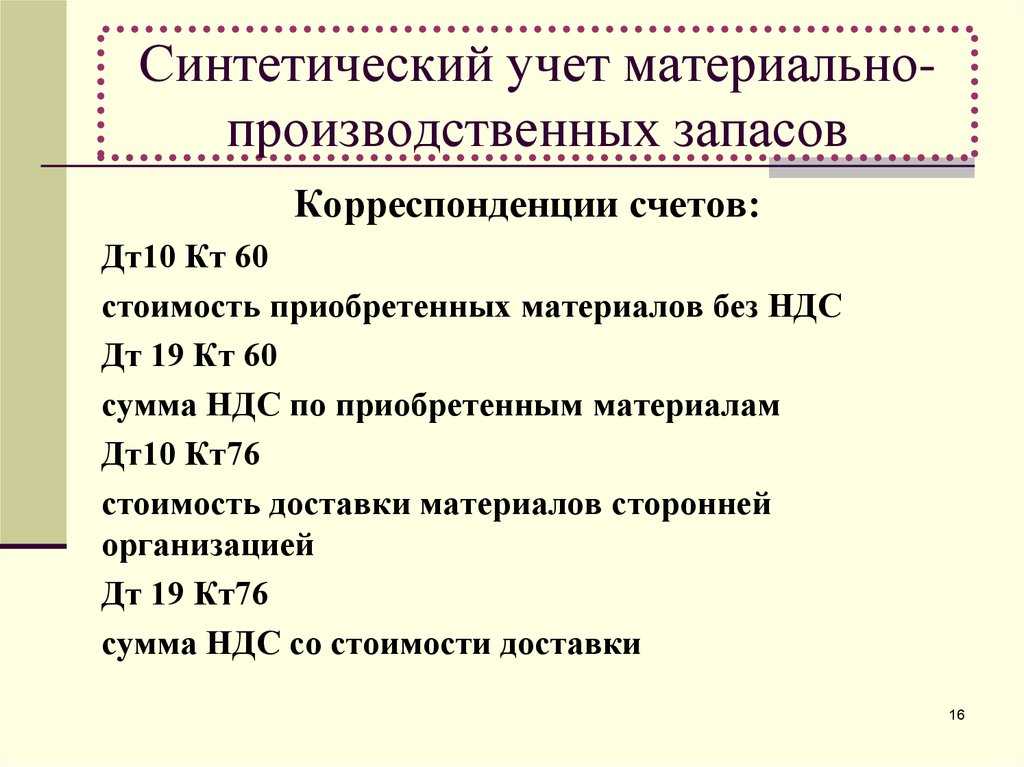

В случае использования компанией этих счетов в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке комплектующих в организацию, делаются записи:

| По дебету | По кредиту |

| 15 | 60 |

| 20 | |

| 23 | |

| 71 | |

| 76 |

При этом запись по дебету 15 «Заготовление и приобретение материальных ценностей» и кредиту 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили на предприятие — до или после получения расчетных документов поставщика.

Оприходование отражается записью: Дебет 10 — Кредит 15.

В случае если организацией не используются 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование отражается записью:

| По дебету | По кредиту |

| 10 | 60 |

| 20 | |

| 23 | |

| 71 | |

| 76 |

При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика.

Стоимость ценностей, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается: Дебет 10 — Кредит 60 (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту 10 в корреспонденции со счетами учета затрат на производство (расходов на продажу).

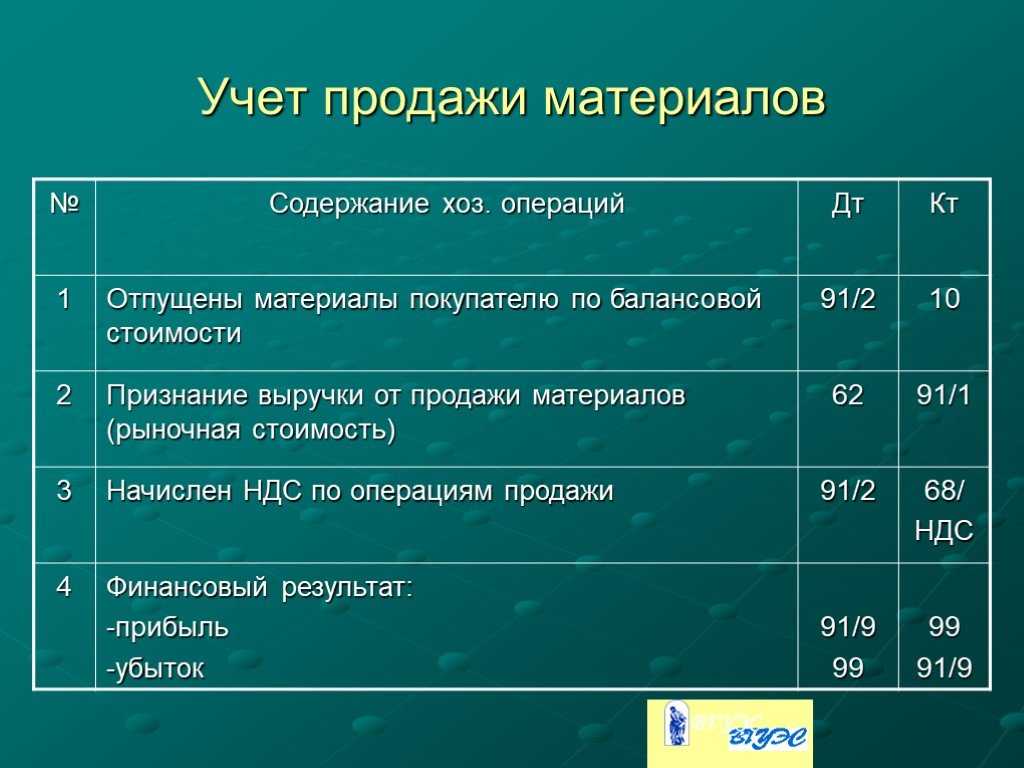

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет 91 «Прочие доходы и расходы».

Аналитический учет материалов ведется по местам хранения и отдельным их наименованиям (видам, сортам, размерам и т.д.).

>Как работать со счетом 10 плана счетов

Типовые проводки

Приведем несколько проводок по счету 10, с которыми бухгалтеры чаще всего сталкиваются в своей практике (дебет/кредит):

- 10/60 (76) — поступление материально-производственных запасов на склад;

- 10/71 — закупка материально-производственных запасов организацией;

- 10/75 — МПЗ обрели статус вклада в уставной капитал предприятия;

- 20, 23, 29/10 — МПЗ поступили в основное, вспомогательное, обслуживающее производство соответственно;

- 94/10 — материально-производственные запасы списаны при недостаче;

- 10/10 — внутреннее перемещение товарно-материальных ценностей либо запасов;

- 10/20 — выпуск материалов из основного производства;

- 10/23 — изготовление конечной продукции с привлечением вспомогательного производства.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 – при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 – при отпуске материалов на вспомогательное производство;

- сч. 25 – при отпуске материалов на общепроизводственные нужды;

- сч. 26 – при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 – при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Характеристика счета

Для учета сведений о наличии и движении материалов применяется в бухучете счет 10.

Это активный счет, который имеет дебетовый остаток, характеризующий наличие материалов на определенные даты.

Поступление материалов отражается по дебету счета на основании поступивших в организацию первичных документов, а выбытие их, в том числе и списание в производство по кредиту счета. При этом на выбытие оформляются компанией первичные расходные документы.

Конечный остаток по счету определяется путем сложения начального сальдо с оборотом по дебету счета 10, и вычитанием из полученного результата по кредиту счета 10.

Внимание! В бухгалтерском балансе информация по счету 10 отражается в строке 1210

Списываем

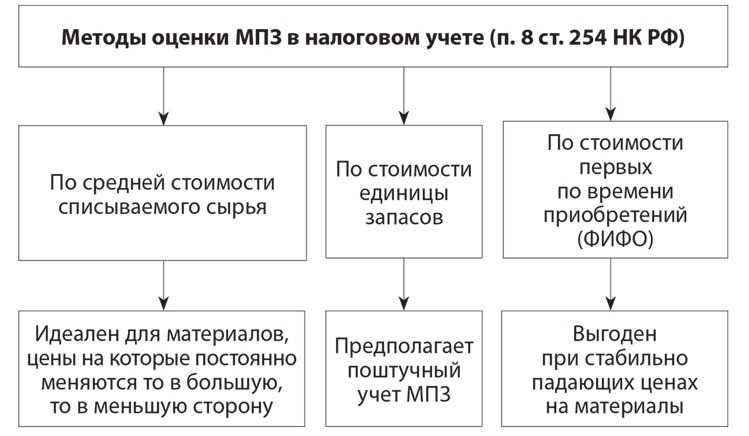

Материалы подлежат выбытию в случаях передачи их в производство, на управленческие цели, при продаже, порче, недостаче. Списывать материалы можно, оценив их одним из трех способов:

Выбранный способ закрепляется в учетной политике.

Перечисленные методы определения стоимости МПЗ для списания не применяются организациям розничной торговли (они списывают их по продажной стоимости) и теми, кто ведет упрощенный бухучет (они могут списывать по покупной цене).

Субъект хозяйствования при ведении своего бизнеса применяет материальные средства, которые сразу же переносят стоимость на готовое изделие, услугу, работу. Как правило, они используются в одном производственном процессе. Для учета и обобщения информации о движении этих объектов, согласно действующему плану счетов, применяется специальный счет 10 в бухгалтерском учете.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

7

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Примеры использования 10 счёта бухгалтерского учёта

Пример №1. Организация ведёт учёт МПЗ по фактической стоимости:

ООО “Эпсилон” приобрело запасные части для оборудования на сумму 150 000 рублей с учётом НДС 20%, а также офисные столы и стулья на сумму 250 000 рублей с НДС. Покажем порядок учёта МПЗ:

- Дт 10 — Кт 60 — оприходованы запасные части (125 000 руб.);

- Дт 19 — Кт 60 — учтён входящий НДС от запчастей (25 000 руб.);

- Дт 60 — Кт 51 — перечислены денежные средства за запчасти (150 000 руб.);

- Дт 20 — Кт 10 — запчасти списаны на ремонт оборудования (125 000 руб.);

- Дт 26 — Кт 60 — стоимость офисных столов и стульев списана на общехозяйственные расходы (208 333,33 руб.). Согласно пункту 2 ФСБУ 5/2019 “Запасы”, материалы для управленческих нужд можно списывать напрямую, без применения 10 счёта;

- Дт 19 — Кт 60 — учтён входящий НДС по офисной мебели (41 666,67 руб.);

- Дт 68 — Кт 19 — заявлен вычет входящего НДС за запчасти и мебель (66 666,67 руб.).

Пример №2. Организация отражает материальные ценности по учётным ценам:

- Дт 15 — Кт 60 — поступил металл по фактической стоимости (17 500 000 руб. = 29 166,67 руб. х 600 тонн);

- Дт 19 — Кт 60 — учтён входящий НДС (3 500 000 руб.);

- Дт 10 — Кт 15 — оприходован металл по учётным ценам (18 250 000 руб. = 34 416,67 руб. х 600 тонн);

- Дт 20 — Кт 10 — металл передан в производство (18 250 000 руб.);

- Дт 15 — Кт 16 — зафиксирована экономия в 750 000 руб. (превышение учётной цены над фактической стоимостью: 18 250 000 — 17 500 000);

- Дт 20 — Кт 16 (сторно) — экономия списана на затраты основного производства со знаком “минус” (- 750 000 руб.).

- В случае, если фактическая стоимость металла превысит учётную цену (например, на 1000 руб.за тонну), две последние проводки будут такими:

- Дт 16 — Кт 15 — учтён перерасход в 500 000 руб. (превышение фактической стоимости над учётной ценой);

- Дт 20 — Кт 16 — сумма перерасхода отнесена на затраты основного производства (500 000 руб.).

Характеристики

Для учета сырья и материалов используются бланки первичной документации, которые могут быть как унифицированной формы, так и являться самостоятельной разработкой предприятия, при условии использования утвержденных законодательством реквизитов. Списание материалов согласно ПБУ 5/01 можно производить одним из трех способов:

- По средней себестоимости.

- По себестоимости каждой отдельно взятой единицы.

- Методом ФИФО.

Анализ счета происходит в разрезе номенклатуры, складов, подразделений и партий. Характеристика счета может показывать, что списание МПЗ происходит по кредиту на основании оправдательной первичной документации. Поступление идет по дебету. Таким образом ответить на вопрос какой счет — пассивный или активный, не составит труда. 10 счет бухгалтерского учета активный, имеющий дебетовое сальдо.

Дополнительная информация! Остаток по счету можно определить, если сложить начальное сальдо с дебетовым оборотом и вычесть из него кредит счета.

Материальные запасы: что включать, как учитывать

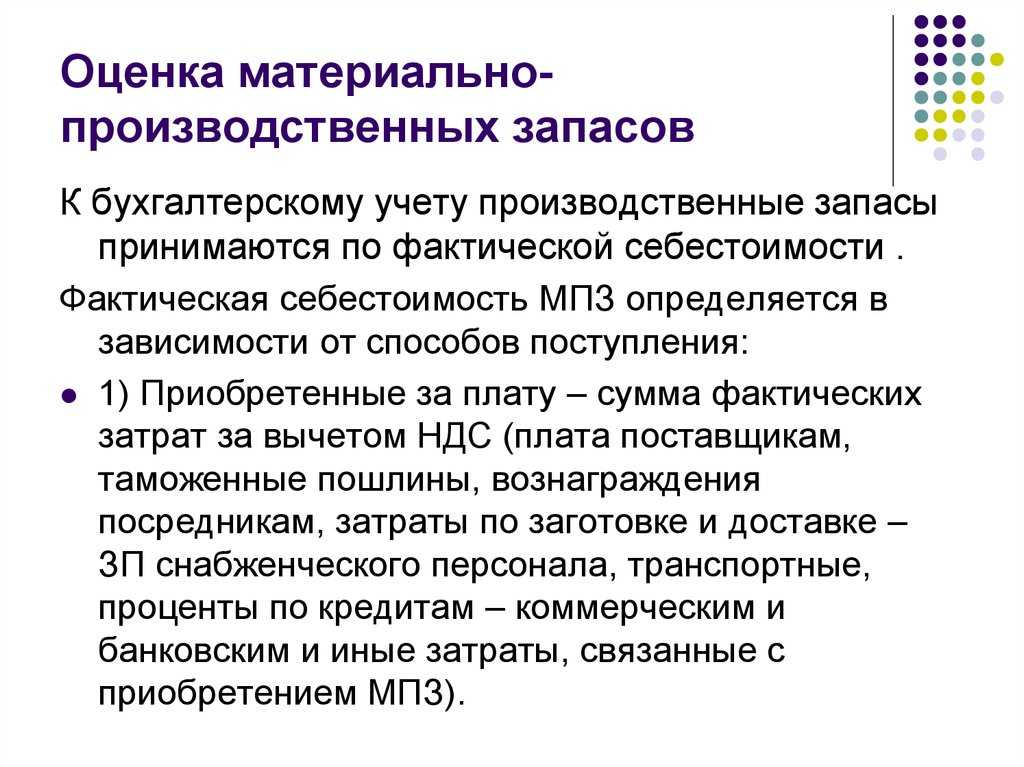

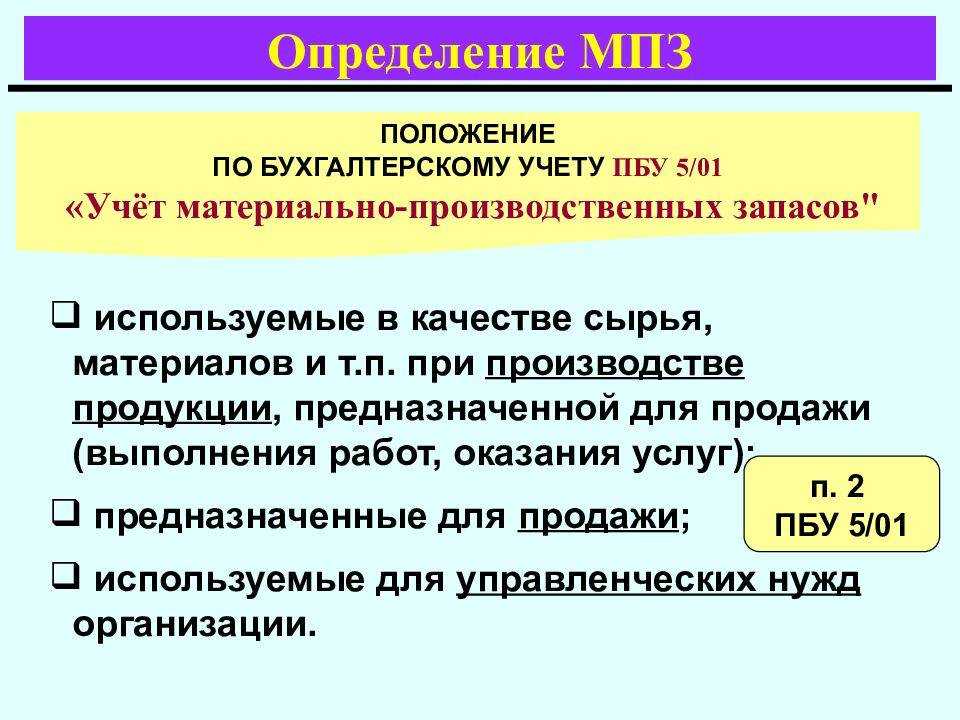

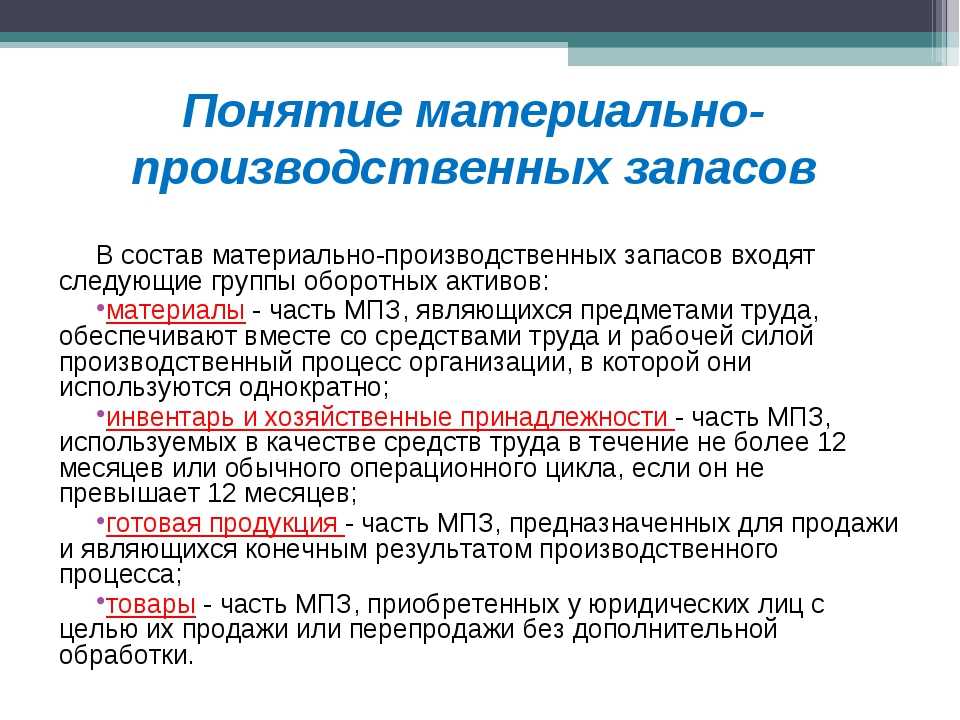

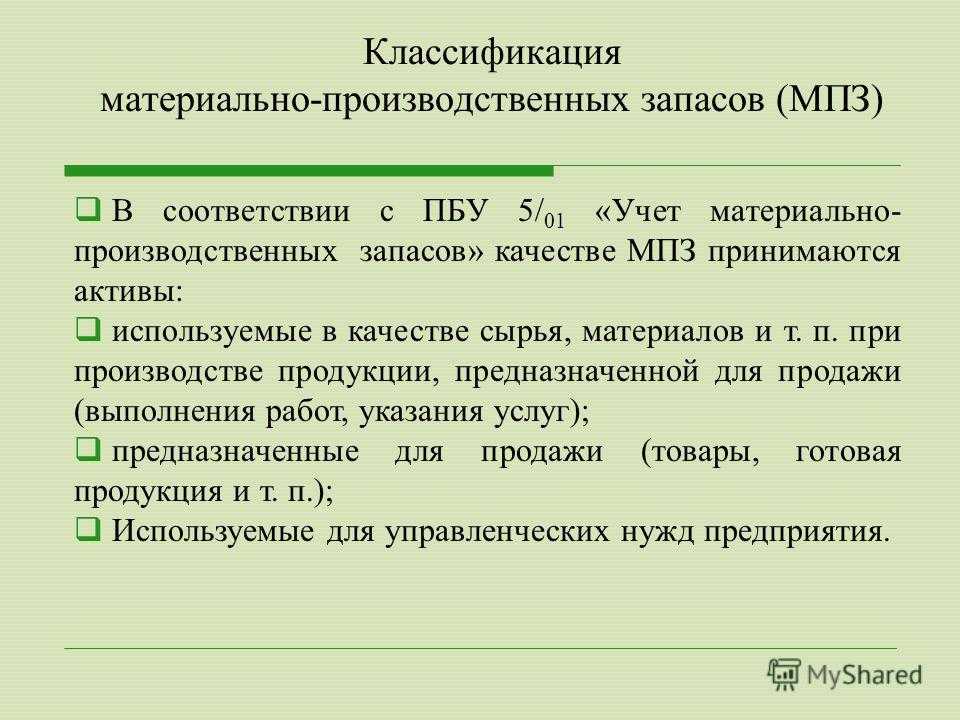

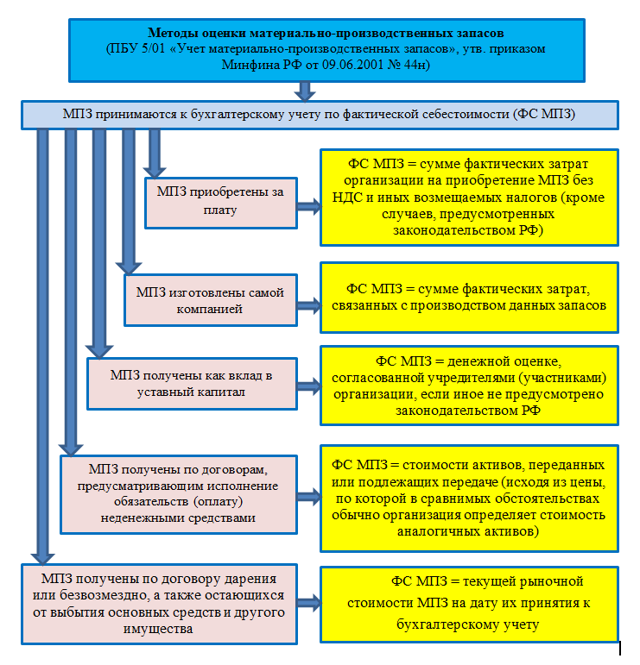

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

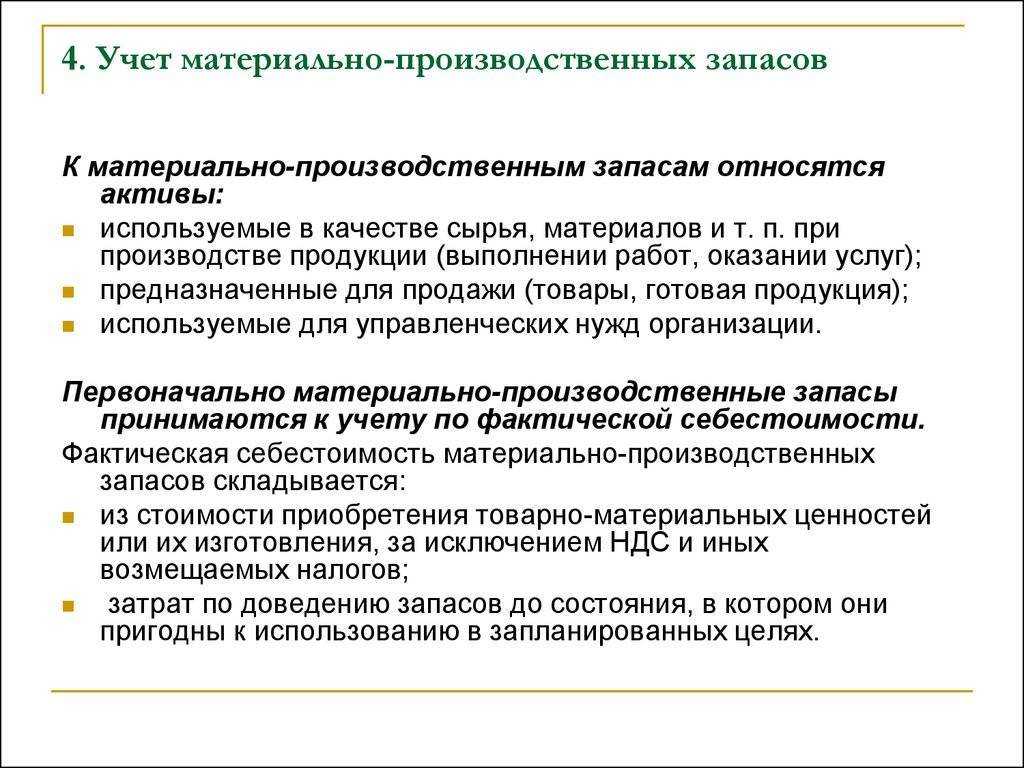

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

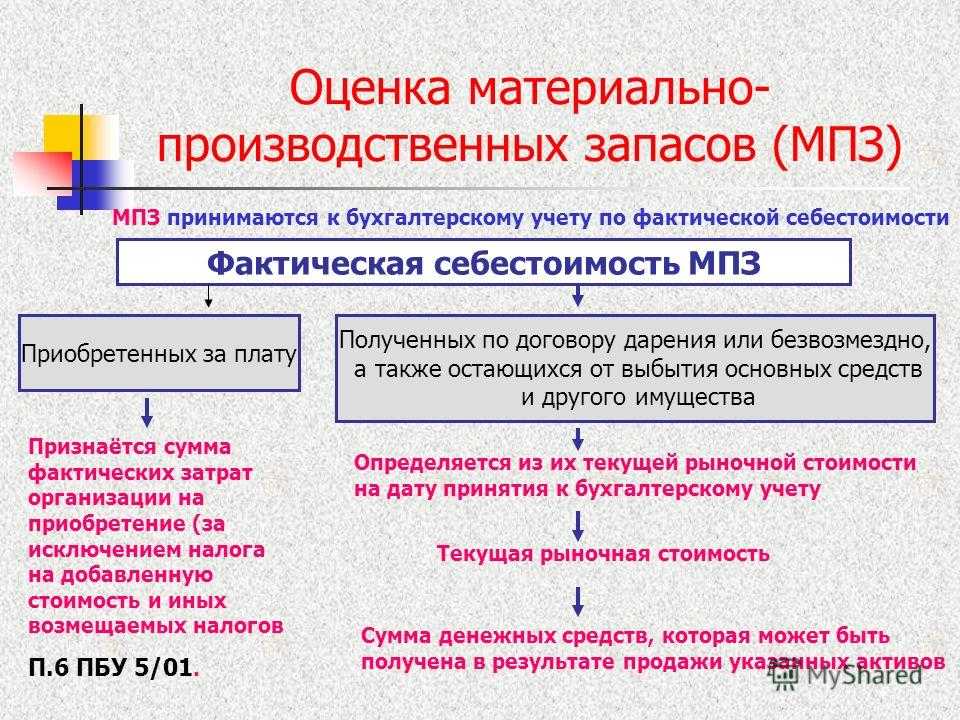

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

Типовые проводки по счету 10

Корреспонденция в бухгалтерском учете счета 10 с другими счетами зависит от источника поступления или направления выбытия МПЗ.

Основные проводки по счету 10 (без использования счетов 15 и 16):

- Поступление МПЗ от поставщика.

|

Дебет |

Кредит |

Содержание операции |

|

10 |

60, 76, 71 |

Получены материалы (цена без НДС) от поставщика или подотчетного лица |

|

19 |

60 |

Выделен НДС |

|

60, 76 |

51 |

Оплачены МПЗ по счету от поставщика |

|

68 |

19 |

Заявлен НДС к возмещению |

- Иные способы поступления материалов.

|

10 |

20 |

Выпущены из основного производства |

|

10 |

23 |

Сделаны на вспомогательном производстве |

|

10 |

29 |

Изготовлены подсобным хозяйством |

|

10 |

41 |

Товары использованы как материалы (вместо перепродажи) |

|

10 |

98-2 |

Учтены излишки как результат инвентаризации |

|

10 |

75 |

Приняты МПЗ — вклад учредителя в УК |

- Выбытие материалов.

|

10 |

10 |

Внутреннее перемещение на другой склад |

|

08 |

10 |

Списаны на подготовку объекта основных средств к эксплуатации |

|

20 |

10 |

Переданы в основное производство |

|

26 |

10 |

Списаны на общехозяйственные нужды |

|

28 |

10 |

Выбыли на исправление брака |

|

44 |

10 |

Списаны на подготовку продукции к продаже |

|

91 |

10 |

Проданы, подарены или списаны МПЗ |

|

94 |

10 |

Отражена недостача в результате инвентаризации |

ОБРАТИТЕ ВНИМАНИЕ! При упрощенном бухучете затраты на приобретение и доставку материалов можно включать в расходы по обычным видам деятельности по мере возникновения.

***

С целью обобщения информации об остатках и движении материалов, находящихся в собственности фирмы, используется в бухгалтерском учете счет 10 «Материалы».

В соответствии с вышеуказанными нормативными методическими актами на этом счете:

- происходит отражение различных видов материалов и их количества на складах компании;

- формируется себестоимость данных оборотных средств, которая впоследствии переносится на производимую продукцию;

- происходит контроль за наличие, движением и сохранностью МПЗ.

Дебетовое сальдо по счету входит в состав строки 1210 «Запасы» актива бухгалтерского баланса.

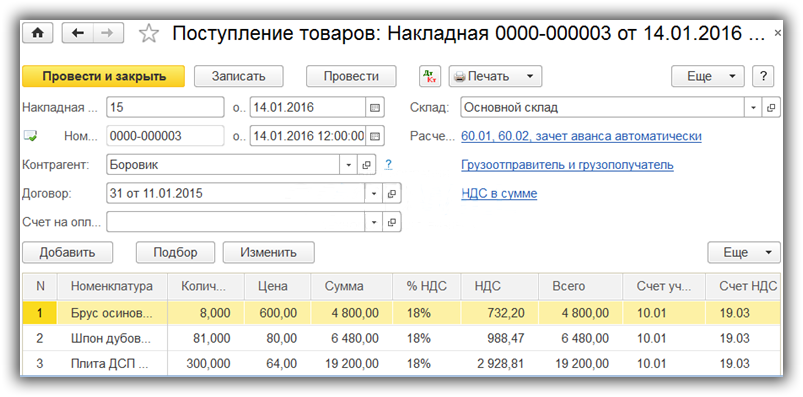

Поступление материалов в 1С 8.3

Получение материалов отражается стандартным документом «Поступление (акты, накладные)». Документ доступен в разделе «Покупка». При поступлении материалов, как и при поступлении на предприятие товаров, следует выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (в последнем случае материалы заносятся на вкладке «Товары»).

Счет учета устанавливаются автоматически, если для номенклатуры был указан вид «Материалы», или выбираются вручную:

Документ выполняет проводки бухучета в Дт счета 10, а также, для организации — плательщика НДС, в Дт 19.03 («НДС по приобретенным МПЗ»). Доступна печать приходного складского ордера (М-4).

Запчасти

По субсч. 10.5 обобщается информация о наличии и перемещении изготовленных или приобретенных запасных частей для осуществления основной деятельности. Эти ценности используются для замены изношенных элементов оборудования, машин, ТС, выполнения ремонтов и так далее. На этом же субсчете отражают сведения о движении обменного фонда двигателей, полнокомплектных агрегатов, узлов, создаваемого в ремонтных цехах, на технических пунктах и на заводах. Автомобильные шины, находящиеся на колесах ТС и в запасе при машине, включаемые в первоначальную стоимость, отражаются в составе ОС.

Счет учета материалов в бухгалтерском учете — 10 «Материалы»

По правилам бухгалтерского учета информация о материалах фиксируется на бухгалтерском счете 10.

![]()

Информация о материалах включает в себя 4 основных сведения:

- конкретное название материала,

- место хранения внутри фирмы, иными словами — склад хранения

- количество каждого конкретного материала

- общая сумма каждого конкретного материала

Эти сведения можно обнаружить, разглядывая настройки плана счетов в бухгалтерской программе 1С Бухгалтерия.

По-умолчанию, вся информация о деятельности фирмы в бухучете выражается суммами. Это следует из самого определения бухгалтерского учета.

Галочка в колонке К(кол) означает что учет материала, кроме суммы, еще ведется в количестве.

Название “Номенклатура” в колонке Субконто1 означает, что при работе с материалами, мы обязаны указывать конкретное название материала. Ответственным за хранение в программе 1С всех названий материалов служит справочник “Номенклатура”.

Название “Склады” в колонке Субконто2 означает, что мы должны указывать место хранения нашего материала. Список всех названий мест хранения содержится в справочнике “Склады”.

А с буквой “А” мы встретимся чуть позже в этой статье.

Материалы или, более полное название, Материально-Производственные Запасы (МПЗ) на определенных предприятиях достигают нескольких тысяч наименований. Это характерно для производственных предприятий.

Также, в бухгалтерском учете введена классификация материалов по группе “экономическое содержание”. Ее хорошо видно, если мы посмотрим на весь бухгалтерский счет 10 и его субсчета.

Каждый субсчет предназначен для группировки отдельных видов материалов.

Субсчет 10.1 “Сырье и материалы” учитывает в себе два вида материалов:

- материалы, не подвергавшиеся промышленной обработке. Например: молоко, семена, руда, газ — все то, что дает природа

- материалы, подвергшиеся промышленной обработке. Например: сахар, подсолнечное масло. Особенность этих материалов в том, что они являются конечным и готовым к использованию продуктом

Субсчет 10.2 “Покупные полуфабрикаты…”. Это такие предметы, которые по отношению к производству фирмы еще не воплощены в конечную готовую продукцию. Такие материалы называются полуфабрикатами. К тому же полуфабрикаты могут быть и собственного производства. Например: дрожжевое тесто, которое мы можем покупать для выпечки, а можем сами готовить его для будущей выпечки своих кондитерских изделий.

Субсчет 10.2 “Топливо”, субсчет 10.4 “Тара и тарные материалы”, субсчет 10.5 “Запасные части”, субсчет 10.8 “Строительные материалы”, субсчет 10.9 “Инвентарь и хозяйственные принадлежности” — говорят сами за себя.

Субсчет 10.6 “Прочие материалы” как раз подходит для материалов, предназначенных для управления фирмой: канцелярия.

Субсчет 10.7 “Материалы, переданные в переработку” — особый. Он используется для давальческого производства. Суть такого производства в том, что наша фирма сама не производит продукцию, либо определенный вид продукции, а передает это сделать сторонней фирме. А сторонняя фирма производит для нас продукцию из наших же материалов. Вот на этом субсчете будут учитываться те материалы, которые мы отдадим сторонней фирме.

Особенности учета МПЗ

Бухсчет 10 относится к активной группе счетов. Следовательно, дебет 10 счета бухгалтерского учета (для чайников) отражает поступление (увеличение) материальных ценностей, а кредитовый оборот отражает выбытие ценностей с соответствующих бухсчетов. Конечное сальдо может быть только по дебету. Кредитовый остаток говорит о наличии ошибки в отражении бухгалтерских операций.

Учет МПЗ необходимо детализировать. Для этого предусмотрите ведение подробного аналитического учета в разрезе номенклатур, партий, мест хранения, материально-ответственных лиц и подразделений.

Фактическое наличие МЦ необходимо периодически контролировать. Бухгалтеры обязаны проводить инвентаризационные проверки, чтобы выявлять отклонения от показателей бухучета и фактического наличия. Порядок сверки и периодичность закрепите в учетной политике.

Начнем с названия

Счет 10 «Материалы», в соответствии с Инструкцией 94н, используется, чтобы отражать на нем все, что происходит в компании с материалами, сырьем, топливом, запчастями, инвентарем и другими подобными приобретениями. Коротко можно сказать, что счет 10 отражает то, что относится к МПЗ (материально-производственные запасы): их поступление и выбытие.

Субсчета к счету 10 могут открываться по видам МПЗ укрупненно: сырье и материалы (10-1), топливо (10-3), запчасти (10-5), счет 10-10 (что относится) — специальная оснастка и специальная одежда и т. д., в соответствии с рекомендованными в Инструкции 94н или самостоятельно созданными и внесенными в учетную политику.

Примеры использования счёта 10 для материалов

Это может быть перемещение материалов со склада на склад (при условии, что ведётся аналитический учёт по складам), списание материалов в производство (в качестве сырья для изготовления продукции), выдача сотрудникам различной спецодежды (например, рабочая одежда сотрудников цеха), операции комплектации и разукомплектации материалов, а также учёт хозяйственного инвентаря и другие операции с материалами различного типа.

Эта информация рассматривается на онлайн курсах 1С:Бухгалтерии, а также в учебных видеокурсах по этой же конфигурации.

Примеры нескольких проводок есть в видео, которое Вы можете посмотреть после текста статьи. Также стоит заметить, что учёт материалов является настолько распространённой практической задачей, что наверняка Вам не раз попадались объявления вида «Требуется бухгалтер на учёт материалов»

Как минимум, это говорит о важности счёта 10, частой необходимости его использовать, знать его субсчета и не допускать ошибок в учёте

Примеры названий материалов в бухучете в организациях

Посмотрите на названия материалов, которые используют организации в своей работе. Ниже я привел фрагменты справочников “Номенклатура”. Понятно, что списки намного больше. Однако, этого достаточно, чтобы увидеть названия материалов реальных предприятий.

Материалы “Канцелярия” (характерно для всех фирм)

Материалы у стоматологической фирмы

Материалы закрепленные за торговым залом у фирмы,

торгующей медоборудованием

Материалы “Инвентарь и хоз.принадлежности”

(характерно для всех фирм)

(правда весы не всем фирмам нужны для своей работы :))

Материалы “Запчасти у сельхоз. предприятия”

Проводки по материалам и ТМЦ (10 счет)

Расчеты по| | | |обязательному| | | |медицинскому | | | |страхованию | |Расчеты с |7| | |персоналом по|0| | |оплате труда | | | |Расчеты с |7| | |подотчетными |1| | |лицами | | | |Расчеты с |7|1 . Расчеты | |персоналом по|3|по | |прочим | |предоставленн| |операциям | |ым займам 2. | | | |Расчеты по | | | |возмещению | | | |материального| | | |ущерба | |Расчеты с |7|1 . Расчеты | |учредителями |5|по вкладам в | | | |уставный | | | |(складочный) | | | |капитал | | | |2. Расчеты по| | | |выплате | | | |доходов | |Расчеты с |7|1 . Расчеты | |разными |6|по | |дебиторами и | |имущественном| |кредиторами | |у и личному | | | |страхованию | | | |2. Расчеты по| | | |претензиям | | | |3. Расчеты по| | | |причитающимся| | | |дивидендам и | | | |другим | | | |доходам | | | |4. Расчеты по| | | |депонированны| | | |м суммам | РАЗДЕЛ VII. КАПИТАЛ |Уставный |8| | |капитал |0| | | | | | |Резервный |8| | |капитал |2| | | | | | |Добавочный |8| | |капитал |3| | | | | | |Нераспределен|8| | |ная прибыль |4| | |(непокрытый | | | |убыток) | | | РАЗДЕЛ VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |Продажи |9|1. Выручка | | |0|2. | | | |Себестоимость| | | |продаж | | | |3. Налог на | | | |добавленную | | | |стоимость | | | |4. Акцизы | | | |9. | | | |Прибыль/убыто| | | |к от продаж | |Прочие доходы|9|1 . Прочие | |и расходы |1|доходы | | | |2. Прочие | | | |расходы | | | |9. Сальдо | | | |прочих | | | |доходов и | | | |расходов | |Недостачи и |9| | |потери от |4| | |порчи | | | |ценностей | | | |Резервы |9|По видам | |предстоящих |6|резервов | |расходов | | | |Расходы |9|По видам | |будущих |7|расходов | |периодов | | | |Доходы |9|1. Доходы, | |будущих |8|полученные в | |периодов | |счет будущих | | | |периодов | | | |2. | | | |Безвозмездные| | | |поступления | | | |3. | | | |Предстоящие | | | |поступления | | | |задолженности| | | |по | | | |недостачам, | | | |выявленным за| | | |прошлые годы | | | | | | | |4. Разница | | | |между суммой,| | | |подлежащей | | | |взысканию с | | | |виновных лиц,| | | |и балансовой | | | |стоимостью по| | | |недостачам | | | |ценностей | |Прибыли и |9| | |убытки |9| | | | | |

Проводки

10 счет в бухгалтерии предусматривает такие распространенные проводки:

| Проводка | Наименование операции |

|---|---|

| Дт 10 Кт 60, 76 | Отражен приход МПЗ на склад предприятия от поставщика |

| Дт 10.8 Кт 71 | Произведена закупка строительных материалов подотчетным лицом |

| Дт 20 Кт 10.2 | Произведена передача полуфабрикатов в основное производство |

| Дт 25, 26 Кт 10.3 | Произошло списание топлива на производственные или хозяйственные расходы |

| Дт 94 Кт 10 | Списание недостачи по результатам инвентаризации МПЗ |

| Дт 10 Кт 10 | Произведено внутреннее перемещение между местами хранения или подразделениями |

Важно! Закрыть счет можно, списав материалы на расходы, через требование-накладную, заполнив при этом счет затрат

Обременение стоимости транспортно-заготовительными затратами

Если предприятие не использует учетные цены, то оприходование материалов осуществляется по фактической ст-сти покупки. В некоторых организациях в последнюю включают транспортные и прочие затраты, отнесенные к себестоимости. Эксперты не рекомендуют этого делать. Поскольку один сопроводительный документ содержит, как правило, несколько названий материалов, то возникает вопрос о распределении общих расходов между конкретными видами ценностей. Ответов на него достаточно много. Бухгалтер может распределить затраты пропорционально цене, весу, расстоянию перевозки, производственной значимости и пр. При этом следует понимать, что при достаточно большой трудоемкости таких операций они почти всегда условны. Такое распределение искажает покупную стоимость. В этой связи оптимальным вариантом будет сосредоточение всех затрат, касающихся покупки материалов, на субсчете «Транспортно-заготовительные расходы.

Основные проводки по счету 10

Так как счет активный, то по его дебету показываем поступление актива в виде МПЗ, а по кредиту — его выбытие с данного счета:

- Дт 10 Кт 60 (71, 76) — принятие на учет материалов;

- Дт 20 (23, 26, 44, 91) Кт 10 — как списать материалы с 10 счета на основное или вспомогательное производство, общехозяйственные расходы, расходы на продажу или на финансовый результат.

Если на конец отчетного или иного анализируемого периода получается дебетовый остаток по сч. 10, он показывает стоимость имеющихся в наличии материалов. На конец отчетного периода такой остаток отражается в активе баланса по строке 1210 «Запасы».

Все произошедшее в учете с материалами за любой период отражает оборотно-сальдовая ведомость по счету 10, в которой есть:

- сальдо (остатки) на начало заданного периода;

- поступление как оборот по дебету;

- выбытие как оборот по кредиту;

- остатки на конец периода.

Теперь более подробно о каждой операции.

Типовые проводки

Приведем несколько проводок по счету 10, с которыми бухгалтеры чаще всего сталкиваются в своей практике (дебет/кредит):

- 10/60 (76) — поступление материально-производственных запасов на склад;

- 10/71 — закупка материально-производственных запасов организацией;

- 10/75 — МПЗ обрели статус вклада в уставной капитал предприятия;

- 20, 23, 29/10 — МПЗ поступили в основное, вспомогательное, обслуживающее производство соответственно;

- 94/10 — материально-производственные запасы списаны при недостаче;

- 10/10 — внутреннее перемещение товарно-материальных ценностей либо запасов;

- 10/20 — выпуск материалов из основного производства;

- 10/23 — изготовление конечной продукции с привлечением вспомогательного производства.

Материальные запасы: что включать, как учитывать

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.