Налог на прибыль организаций

Говоря о предоставлении питания работникам, нельзя обойти вниманием вопрос учета данных расходов для целей налога на прибыль. Положениями гл

25 НК РФ установлены случаи, когда возможно отнести стоимость питания, предоставляемого работникам организации, в уменьшение облагаемой базы по налогу на прибыль организаций (ст. 252, и НК РФ)

Положениями гл. 25 НК РФ установлены случаи, когда возможно отнести стоимость питания, предоставляемого работникам организации, в уменьшение облагаемой базы по налогу на прибыль организаций (ст. 252, и НК РФ).

Так, стоимость питания может быть учтена при определении базы по налогу на прибыль организаций в случае, если действующим законодательством предусмотрено специальное питание для работников отдельных категорий.

Кроме того, стоимость питания может учитываться в составе расходов на оплату труда, если бесплатное или льготное питание предусмотрено трудовым и (или) коллективным договорами и, соответственно, является частью системы оплаты труда работников, при условии, что, как и в случае иных начислений по оплате труда, налогоплательщик выполняет обязательства по выявлению конкретной величины доходов каждого работника (с начислением НДФЛ).

В иных ситуациях расходы налогоплательщика в виде стоимости питания, предоставляемого работникам, не учитываются при исчислении облагаемой базы по налогу на прибыль организаций. Такие разъяснения даны в Письме Минфина России от 07.02.2022 № 03-01-10/7881.

Аналогичное мнение представители Минфина высказывали и ранее (Письмо от 21.08.2020 № 03-03-06/1/73500).

* * *

Подведем итоги. Согласно последним разъяснениям контролирующих органов вопросы налогообложения расходов на питание сотрудников решаются следующим образом:

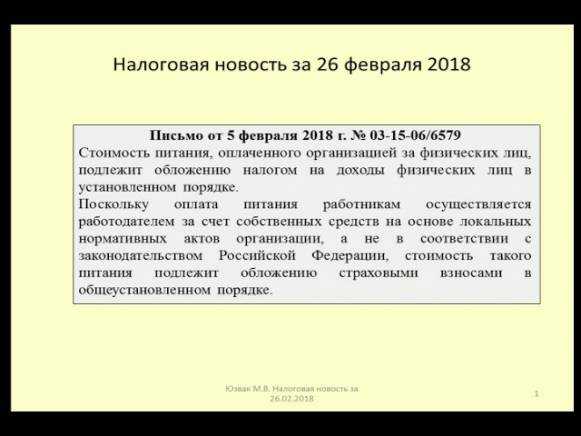

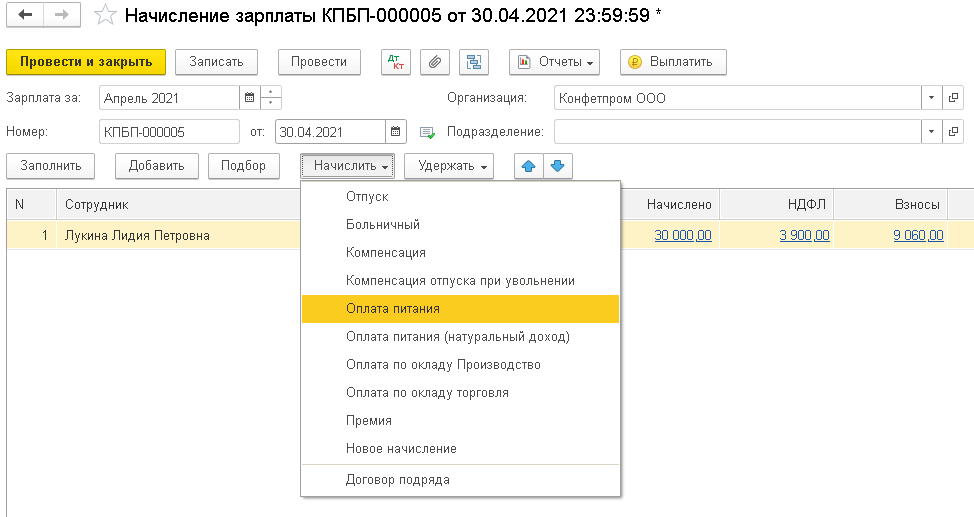

- в отношении НДФЛ – стоимость питания, оплаченного организацией за физических лиц, подлежит обложению НДФЛ в установленном порядке. Денежная компенсация на питание, выплачиваемая организацией своим работникам на основании локального нормативного акта, в НК РФ не поименована, поэтому такие доходы подлежат обложению НДФЛ в общеустановленном порядке. Если питание сотрудников организовано по принципу «шведский стол», где каждый выбирает вид и количество блюд на свое усмотрение, то доход каждого налогоплательщика можно определить на основе стоимости предоставляемого питания в расчете на одного человека. По общему правилу, датой получения работниками организации доходов в натуральной форме в виде оплаты организацией за них стоимости питания является день оплаты питания;

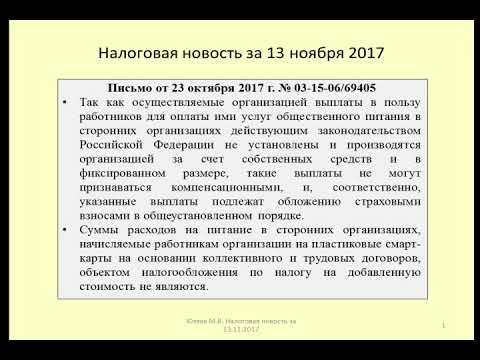

- в отношении страховых взносов – если оплата питания работников осуществляется работодателем за счет собственных средств на основе положений дополнительных соглашений к трудовым договорам с работниками, а не в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, то стоимость данного питания, а также компенсация на питание подлежат обложению страховыми взносами в общеустановленном порядке;

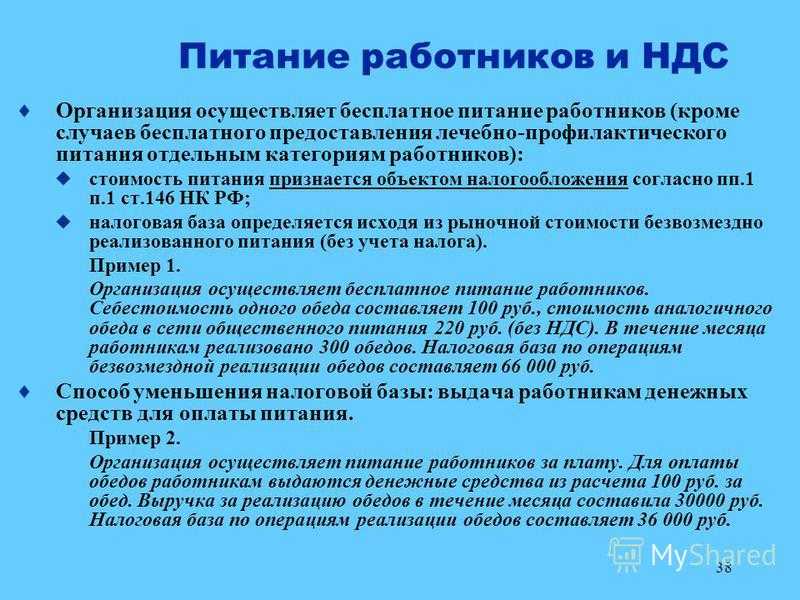

- в отношении НДС – при предоставлении безвозмездно продуктов питания сотрудникам организации, персонификация которых не осуществляется, объекта обложения НДС и права на вычет налога, предъявленного по этим товарам, не возникает. В случае предоставления безвозмездно продуктов питания сотрудникам организации, персонификация которых осуществляется, в отношении продуктов питания возникают объект обложения НДС и право на вычет налога, предъявленного по данным товарам. Выплаты сотрудникам денежных средств в виде компенсации стоимости питания не облагаются НДС;

- в отношении налога на прибыль организаций – стоимость питания может быть учтена при определении облагаемой базы по налогу на прибыль организаций в случае, если действующим законодательством предусмотрено специальное питание для работников отдельных категорий. Также стоимость питания может учитываться в составе расходов на оплату труда, если бесплатное или льготное питание прописано в трудовом и (или) коллективном договорах и, соответственно, является частью системы оплаты труда работников, при условии, что, как и в случае иных начислений по оплате труда, налогоплательщик выполняет обязательства по выявлению конкретной величины доходов каждого работника (с начислением НДФЛ). В иных случаях расходы налогоплательщика в виде стоимости питания, предоставляемого работникам, при исчислении облагемой базы по налогу на прибыль организаций не учитываются.

«О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

Советы руководству

Уважаемые предприниматели, владельцы производств и генеральные директора! Как это вам хорошо известно, сегодня очень тяжело найти не только высококлассных специалистов с отличными нравственными качествами, но и тех, кто будет проявлять искреннюю лояльность по отношении к тому бизнесу, который вы ведете. Наше правительство в достаточной мере позаботилось о правах работников, компенсациях для них, а также о том, как защитить их в правовом поле в случае возникновения конфликтов со своим начальством. Мы прекрасно понимаем, что далеко не каждый сотрудник станет ходить на службу с «желанием работать» просто потому, что ему начисляется заработная плата. У руководителей есть достаточно обширный инструментарий для обеспечения положительного климата в коллективе. Наша сегодняшняя статья призвана решить две главные задачи: 1) показать бухгалтеру, как корректно отразить затраты на бесплатное питание для сотрудников; 2) призвать владельцев компаний задуматься о возможности организовать это бесплатное питание. При грамотном распределении средств расходы на продукты не должны стать обременительными для успешной компании, в то же время это должно благотворно сказаться работе подчиненных. Не имея возможности или желания платить им «выше среднего», сохраняется право компенсировать «недостачу» именно этим способом. Вполне возможно, что при увольнении один из ваших сотрудников укажет это в положительных отзывах о вашей компании, даже если ему придется уйти «добровольно-принудительно». Почитайте об этом в нашей предыдущей статье.

Во всяком случае, знайте, что обеспечив бесплатное питание, вы не оскудеете, ибо благодарности будет больше, чем материальных затрат.

Благодарим за внимание и до новых встреч!

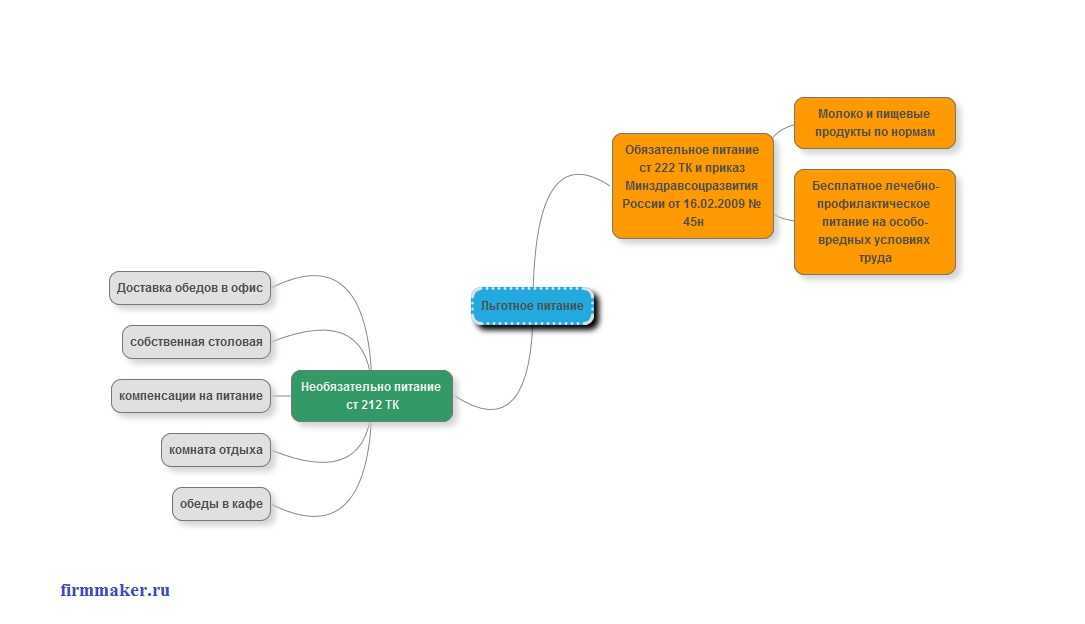

Учет обязательной выдачи молока и лечебно-профилактического питания

Закон обязует работодателя выдавать сотрудникам, выполняющим вредные работы, молоко или спецпитание. При этом нужно обратить внимание на то, что по нормам будет предоставление чего-то одного – или молока или питания. И то и другое полагается только некоторым категориям, перечень которых определен нормативными актами Минздравсоцразвития

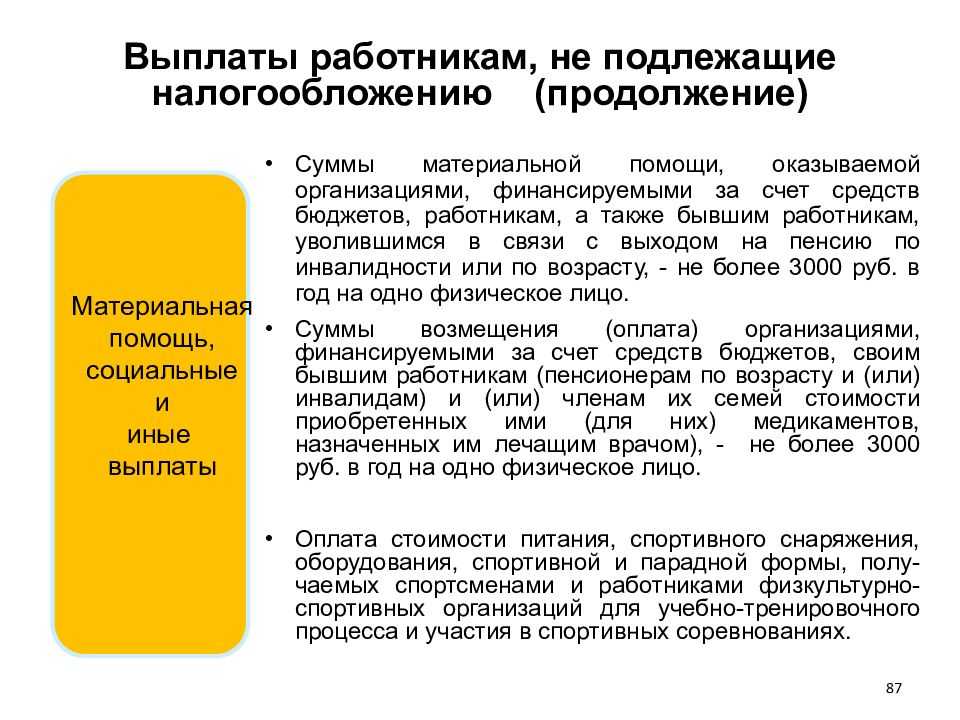

Если молоко или питание выдано в пределах установленных норм, то на эту сумму не начисляется:

- НДФЛ;

- обязательные отчисления на пенсионное, медицинское страхование.

Вредность условий работы должна подтверждаться специальной аттестацией, которая проводится не реже 1 раза в 5 лет.

Например, если оценка рабочих мест проведена в январе 2011 г. и по результатам ее установлена вредность труда, то выдача молока, сотрудникам, занятым этой работой, до января 2016 г. не подлежит обложению НДФЛ. Также по суммам компенсаций не начисляется НДС. Если в январе 2016 г. новая аттестация рабочих мест не подтвердила вредных условий, то с этого периода стоимость выданного молока подлежит налогообложению в общем порядке, поскольку такая инициатива работодателя не является обязательной по закону компенсацией.

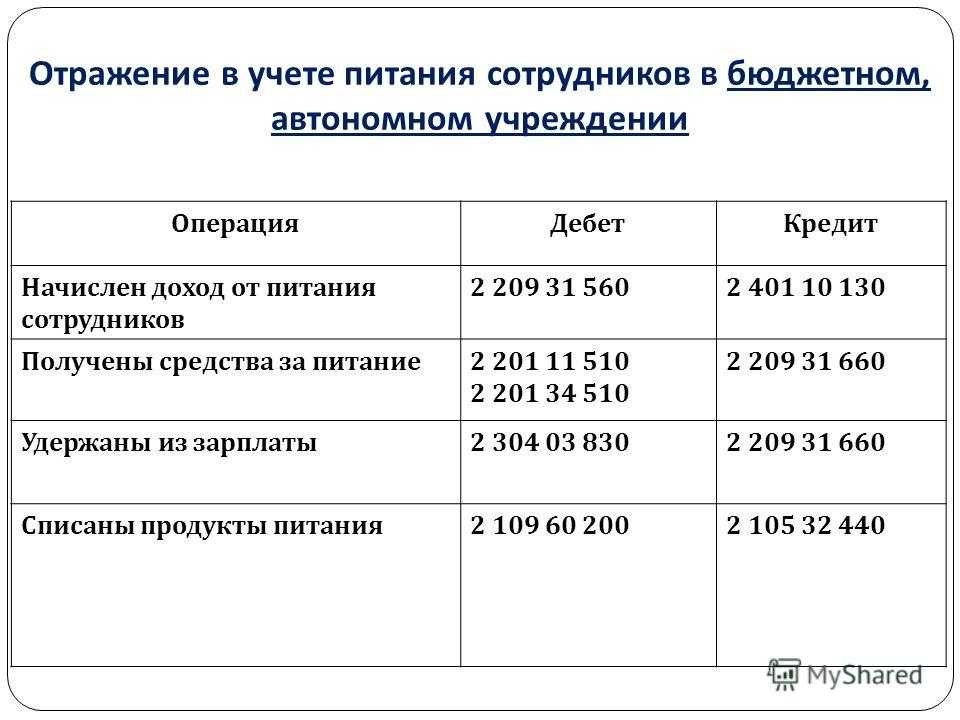

Спецпитание и молоко учитываются в качестве материально-производственных запасов на счете 10 «Материалы». Учет их осуществляется по фактической стоимости. При выдаче они подлежат списанию со счета 10 в дебет счета 20 «Основное производство».

Обслуживание на предприятии общепита

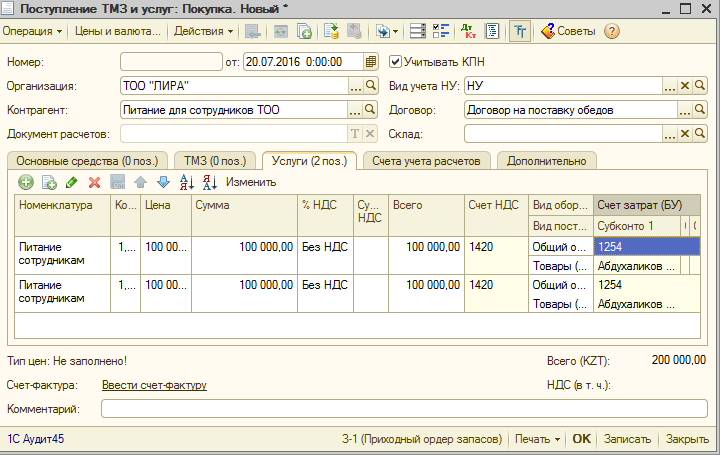

При обслуживании сотрудников на предприятии общепита по заранее заключенному договору сделайте проводки:

Дебет 20 (44, 91-2…) Кредит 60

– отражена стоимость бесплатных обедов, предоставленных сотрудникам;

Дебет 60 Кредит 51

– оплачены обеды.

Внимание: если за готовые обеды организация расплачивается наличными с предприятием общепита (или предпринимателем, оказывающим услуги общепита), соблюдайте установленный лимит расчетов. Он составляет 100 000 руб

по одному договору (п. 6 указания ЦБ РФ от 7 октября 2013 г. № 3073-У).

Наказание за нарушение лимита – штраф от 40 000 до 50 000 руб. Он налагается только на организацию-покупателя, которая расплатилась наличными. Для руководителя или главного бухгалтера этой организации тоже предусмотрен штраф от 4000 до 5000 руб. Такие меры ответственности установлены в статье 15.1 Кодекса РФ об административных правонарушениях.

Обычно нарушения, связанные с превышением лимита расчетов наличными, носят разовый характер (правила расчетов не нарушаются постоянно в течение длительного времени). Такие правонарушения не считаются длящимися (п. 14 постановления Пленума Верховного суда РФ от 24 марта 2005 г. № 5). Поэтому инспекторы должны обнаружить их в течение двух месяцев после осуществления расчета наличными (ч. 1 ст. 4.5 КоАП РФ). Если они этот срок пропустили, организацию оштрафовать нельзя.

Ответы на актуальные вопросы

Вопрос №1. Можно ли отнести к расходам по налогу на прибыль издержки по организации шведского стола для работников предприятия?

Ответ. Нет, эти издержки не признаются расходами, поскольку работодатель не сможет подтвердить документами, какой сотрудник сколько съел. Но, если он ведет индивидуальный учет этих затрат, то их разрешено относить к расходам по налогу на прибыль. Министерством финансов РФ предложена методика их распределения в равных частях на каждого сотрудника

Важно подтвердить документами факт его присутствия на рабочем месте

Вопрос №2. Бесплатные обеды работодателем предоставляется по приказу директора. В коллективном соглашении эта обязанность работодателя не отражена. Какие налоги должно необходимо начислить по этим операциям?

Ответ. Единственный платеж – НДФЛ. НДС не принимается к вычету, а расходы не меняют величину налога на прибыль.

Вопрос №3. Когда работодатель компенсирует обеды деньгами, что прописано в коллективном соглашении, то какие налоговые обязательства возникают у него?

Ответ

Не важно, предоставляются ли обеды или денежная компенсация, главное – отражено ли это в коллективном соглашении. Поскольку в нашем случае отражено, то денежная компенсация приравнивается к зарплате и включается в издержки

При этом не возникает обязательство по уплате НДС, но необходимо начислить НДФЛ и платежи во внебюджетные фонды.

Вопрос №4. Обязательства по каким налогам возникают у работодателя при компенсации деньгами обедов, когда единственный документ, регламентирующий это – приказ директора?

Ответ. В этой ситуации затраты на компенсацию обедов не уменьшат прибыль. Обязательно начисляется НДС, при этом работодатель имеет право зачесть входной налог. Если компенсация выдается сотруднику, то возникает необходимость расчета НДФЛ и страховых взносов.

Вопрос №5. Сотрудникам в офис покупаются вода, чай, кофе и сахар. Какие налоги необходимо учесть?

Ответ. Так как нельзя точно посчитать сколько чая и кофе выпьет конкретный работник, значит, эти расходы не возможно персонифицировать. Поэтому НДФЛ не начисляется. Но не стоит забывать об НДС, поскольку эта операция приравнивается к безвозмездной передаче товарно-материальных ценностей.

Вопрос №6. Ограничена ли законом стоимость обедов, полученных сотрудником за месяц?

Ответ. Да, стоимость всех выданных бесплатных обедов сотруднику не должна быть больше 20% от его зарплаты за месяц.

Вопрос №7. Возможно ли учесть при определении величины налога на прибыль расходы на питьевую воду в офисе?

Ответ. Да, их разрешено учитывать при определении налога на прибыль. То же самое касается НДС. Питьевая вода – доход работающего в натуральном выражении, поэтому рекомендуется обеспечить возможность персонифицированного учета потребления (выдавать воду в маленьких бутылках) и начислить НДФЛ.

Что входит в социальный пакет работника?

Российский работодатель может быть обязан по закону или в соответствии с договором с работником предоставлять ему соцпакет.

Что он представляет собой? Какие его части — обязательны для всех работодателей?

По ТК РФ социальный пакет работника должен быть представлен следующими обязательными гарантиями:

Предоставлением оплачиваемого отпуска.

В общем случае работодатель должен отпускать работника на оплачиваемый отдых в течение 28 дней в году. Эта цифра может сильно разниться в зависимости от:

- сферы деятельности работодателя (на госслужбе, у военных, силовиков, врачей, учителей отпуска обычно значительно дольше);

- места трудовой деятельности (на Крайнем Севере и приравненных к нему территориях отпуска дольше, чем в более теплых регионах).

Работодатели часто вводят действующих работников и кандидатов на трудоустройство в заблуждение. Руководство позиционирует стандартные требования трудового законодательства как социальные стимулы от самой компании. 8-часовой рабочий день, компенсация больничного, оплачиваемый отпуск, командировочные и т.п. трактуются как составляющие соцпакета. Тогда как по факту они гарантированы каждому работнику в соответствии с его конституционными правами. Соцпакет – все то, что предоставляется сотруднику фирмы, помимо указанных пунктов.

Если же вам говорят, что именно отпуск и больничные – и есть ваш социальный пакет, а все остальное – так называемые компенсационные льготы, значит, вам врут. Есть законные права трудящегося, прописанные в законодательстве. Отпуск и больничный входят в их число. Остальное – социальные инициативы работодателя, именно они формируют одноименный пакет.

Вопрос: В связи с кризисом наша компания ищет способы экономить, в том числе на персонале. В связи с этим возник вопрос: обязана ли наша компания как работодатель выполнять обещания по социальному пакету, если он предусмотрен в трудовых договорах? Куда и как нужно внести изменения, чтобы отменить соцпакет работникам? Посмотреть ответ

Получите бесплатную онлайн юридическую консультацию

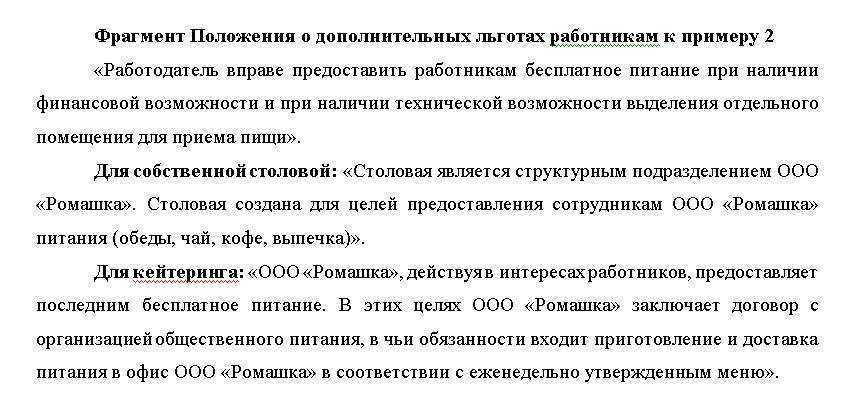

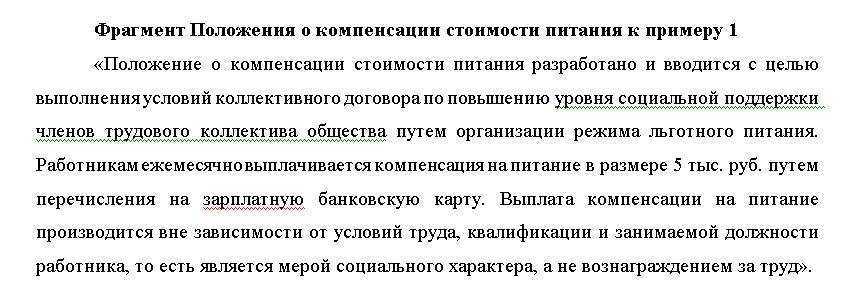

Может ли организация организовать бесплатное питание для своих сотрудников?

Да, организация имеет право предоставлять бесплатное питание своим сотрудникам в соответствии с трудовым договором и коллективным договором.

Какие правовые аспекты и особенности связаны с предоставлением бесплатного питания по коллективному договору?

Предоставление бесплатного питания по коллективному договору должно быть прописано в тексте договора и указываться его вид, количество и порядок предоставления.

Как организовать питание на предприятии в соответствии с коллективным договором?

Для организации питания на предприятии необходимо предусмотреть соответствующие условия в коллективном договоре, а также обеспечить наличие питания в соответствующих местах.

Какие варианты выплаты компенсации за питание могут быть использованы?

Варианты выплаты компенсации за питание могут быть разными: выплата денежной компенсации, предоставление питания в виде готовой еды или возможность самостоятельного приготовления пищи.

Какие ошибки часто допускаются при предоставлении компенсации за питание?

Одной из часто допускаемых ошибок является отсутствие соответствующих записей в коллективном договоре о предоставлении компенсации за питание, а также неправильная трактовка законодательства в этой сфере.

Кому предоставляется бесплатное питание по коллективному договору?

Бесплатное питание по коллективному договору предоставляется работникам организации, с которыми заключен такой договор.

🟠 Введите свои вопросы в форму для бесплатной консультации

Подать иск

Составляем заявление

Обращение в суд

Права и обязанности

Составить текст жалобы

Трудовое право

Следует знать работникам

Подача документов

Судебное решение

Кухня

Переоборудование какого-либо из имеющихся в собственности предприятия помещения под кухню считается довольно обыденным способом наладить питание персонала на производстве. Тем более что согласно статье 223 Трудового кодекса, посвященной вопросам санитарного, бытового и лечебно-профилактического обслуживания рабочего персонала, работодатель обязан обустроить для своих сотрудников комнату (место) приема пищи в любом случае, даже если питание в компании осуществляется работниками собственными силами.

Нормы, согласно которым нужно оборудовать соответствующее помещение, прописаны в СНиПе «Административные и бытовые здания». Если количество рабочего персонала компании насчитывает меньше трех десятков служащих в смену, то достаточно оборудования комнаты питания. При численности состава до двух сотен требуется обустраивать помещение столовой либо столовой-раздаточной.

Обоснование затрат на оборудование соответствующего помещения и приобретение необходимого оборудования, столов, стульев и бытовой техники для обеденной комнаты оформляется в коллективном договоре или в локальном нормативном документе пунктов о предоставлении персоналу предприятия данного места под обеденные нужды. В таком случае траты будут отнесены к прочим расходным статьям, связанным с производством и реализацией продукции.

Стоит помнить, что в том случае, если цена мебельной обстановки, закупленной для обеденного помещения, свыше 40-50 тысяч рублей, а срок эксплуатации превышает 1 год, то погашать стоимость надлежит путем расчета амортизации.

Налог на доходы физических лиц

Доход в натуральной форме

Согласно НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

В силу ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении НДФЛ в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

НК РФ установлено, что к доходам налогоплательщика, полученным в натуральной форме, относится, в частности, оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе питания.

При получении налогоплательщиком от организаций дохода в натуральной форме в виде товаров (работ, услуг) налоговая база определяется в соответствии с НК РФ как стоимость этих товаров (работ, услуг), исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

Из приведенных норм, в том числе с учетом указанных положений ст. 211 НК РФ, следует, что стоимость питания, оплаченного организацией за физических лиц, подлежит обложению НДФЛ в установленном порядке (Письмо Минфина России от 11.12.2019 № 03-04-05/96827).

В Письме Минфина России от 07.02.2022 № 03-01-10/7881 уточнено, что перечень доходов, освобождаемых от обложения НДФЛ, содержится в ст. 217 НК РФ. В силу НК РФ не подлежат обложению НДФЛ, если иное не предусмотрено НК РФ, все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, определенных в соответствии с законодательством РФ) по основаниям, предусмотренным данной нормой. Таким образом, освобождаются от обложения НДФЛ компенсационные выплаты, установленные законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления по основаниям, указанным в НК РФ. При этом оснований для освобождения от налогообложения денежной компенсации на питание, выплачиваемой организацией своим работникам согласно локальному нормативному акту, НК РФ не содержит, такие доходы подлежат обложению НДФЛ в общеустановленном порядке.

Размер дохода

При возникновении у физических лиц дохода в натуральной форме в виде оплаты за них питания работодатель на основании ст. 226 НК РФ признается налоговым агентом в отношении таких доходов и должен исполнять обязанности, предусмотренные для налоговых агентов ст. и НК РФ.

Согласно НК РФ налоговый агент обязан вести учет доходов, полученных от него физическими лицами в налоговом периоде.

Если питание работников организовано таким образом, что можно четко установить стоимость питания каждого сотрудника, то никаких проблем с определением величины дохода для целей исчисления НДФЛ нет.

Но как рассчитать стоимость питания для каждого сотрудника, если оно организовано по принципу «шведский стол», где каждый выбирает вид и количество блюд на свое усмотрение?

По мнению контролирующих органов, в целях выполнения своих обязанностей налоговый агент должен принимать все возможные меры по оценке и учету экономической выгоды (дохода), получаемой физическими лицами. В рассматриваемом случае доход каждого налогоплательщика можно определить на основе стоимости предоставляемого питания в расчете на одного человека (письма Минфина России от 17.05.2018 № 03-04-06/33350, УФНС по г. Москве от 02.03.2022 № 20-21/023902@).

Дата получения дохода в целях исчисления НДФЛ

В соответствии с НК РФ в целях гл. 23 «Налог на доходы физических лиц» НК РФ, если иное не предусмотрено п. 2–5 ст. 223 НК РФ, дата фактического получения дохода определяется как день передачи доходов в натуральной форме.

Как уже сказано выше, согласно НК РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями товаров (работ, услуг), в том числе питания, отдыха, обучения в интересах налогоплательщика.

По мнению представителей Минфина, датой получения работниками доходов в натуральной форме в виде оплаты организацией за них стоимости питания является день оплаты питания (Письмо от 14.09.2021 № 03-04-05/74365).

Финансовые бонусы и компенсации

Социальные пакеты на работе могут включать различные финансовые бонусы и компенсации, которые предоставляются работодателем для привлечения и удержания сотрудников. Эти дополнительные вознаграждения помогают повысить удовлетворенность сотрудников и принести им значимые финансовые выгоды.

1. Программа премирования

Программа премирования может предусматривать разные виды вознаграждений в зависимости от достижений сотрудника. Например, работник может получить бонус за выполнение определенных целей или превышение плановых показателей. Программы премирования способствуют мотивации сотрудников и стимулируют их к достижению высоких результатов в работе.

2. Бонусы при увольнении

Некоторые компании предлагают бонусы при увольнении для сотрудников, которые работали на предприятии определенное время и уходят на пенсию или из других личных причин. Это может быть дополнительная выплата или иная форма финансовой компенсации, которая позволяет сотруднику завершить рабочий процесс с уверенностью в будущем.

3. Премии за выслугу лет

Некоторые компании предлагают премии, которые автоматически начисляются сотрудникам при достижении определенного стажа работы в компании. Это может быть денежное вознаграждение или другие бонусы, которые заслуживаются исключительно за продолжительность работы.

4. Долевое участие в прибыли

Компании могут предлагать сотрудникам долевое участие в прибыли, то есть право на получение дополнительного вознаграждения в случае, если предприятие достигает определенных финансовых результатов. Это может быть в виде премии, выплачиваемой каждый год или по окончанию финансового года компании.

5. Дополнительные страховки

Некоторые социальные пакеты включают дополнительные страховки, которые предлагаются работодателем. Это может включать медицинскую страховку, страхование жизни, страховку от несчастных случаев и другие виды страхования. Дополнительные страховки помогают сотрудникам обезопасить себя и свою семью, предоставляя дополнительные финансовые гарантии и защиту.

Все эти финансовые бонусы и компенсации являются важной составляющей социального пакета на работе, которые помогают сотрудникам чувствовать себя уверенно и значимо в компании. Они способны повысить уровень мотивации, улучшить работу команды и удержать талантливых сотрудников на предприятии

Как сформировать соцпакет для сотрудников компании: простые советы

Равномерность. Основные составляющие соцпакета (например, ДМС, оплата мобильной связи и материальная помощь в сложных жизненных ситуациях) должны быть доступны всем работникам. Сотрудники, занимающие одинаковые позиции, должны иметь одинаковый набор привилегий. В противном случае вы рискуете получить конфликты внутри коллектива и наличие претензий со стороны работников.

Дифференциация. Наиболее ценные сотрудники, которые долго работают в компании и/или показывают наилучшие результаты, могут получать какие-то дополнительные «преимущества». Чтобы этот подход работал лучше, можно использовать регулярную аттестацию или иную форму оценки результатов

Важно, чтобы критерии оценки были измеримыми, прозрачными и понятными для всех.

Открытость и гибкость. Не стоит наполнять соцпакет фиксированным набором привилегий, пусть даже и с дифференциацией по стажу работы и достижениям

Предоставьте сотрудникам возможность напрямую обращаться за какими-то компенсациями или поддержкой, старайтесь открыто и оперативно рассматривать их обращения, установив четкие сроки ответа на них.

Основные правила формирования соцпакета:

- Включайте только нужное. Например, если значительная часть сотрудников живет поблизости или пользуется общественным транспортом, оплата парковки будет бессмысленной тратой денег.

- Решайте проблемы сотрудников. Участились стрессовые ситуации? Проведите несколько вебинаров с приглашенным психологом. Сотрудники хотят поддерживать себя в форме? Предоставьте скидку на фитнес или организуйте корпоративную йогу. Планируете обзавестись зарубежными партнерами? Имеет смысл организовать изучение английского в рамках компании.

- Проверяйте актуальность выбранных опций. Если в штате много женщин с детьми, то создание детской комнаты и новогодние подарки для малышей будут более актуальны, чем путевки в санаторий.