Исчисление суммы пеней

Безусловно, пени можно рассчитать за пару минут на специальных калькуляторах, коих немало в интернете. Однако основные правила расчета и формулы знать все-таки необходимо.

Для исчисления пеней используются такие показатели:

- сумма неуплаченного налога или сбора, с которой они начисляются;

- расчетный период, то есть число дней начисления;

- ключевая ставка ЦБ РФ (она же в настоящее время ставка рефинансирования).

Формула расчета будет разной для индивидуальных предпринимателей и организаций.

За первые 30 дней просрочки пени рассчитываются по формуле:

Сумма недоимки * (Ключевая ставка ЦБ РФ / 300) * 30

Начиная с 31-го дня просрочки применяется формула:

Сумма недоимки * (Ключевая ставка ЦБ РФ / 150) * Число дней просрочки с 31 дня

Затем полученные значения складываются.

Общий период просрочки с учетом даты уплаты составляет 98 дней. В течение этого времени ставка ЦБ РФ составляла 7,25% и не менялась.

За первые 30 дней просрочки пени составят: 30 000 * 30 * 7,25% / 300 = 217,50 рублей.

За период с 31-го по 98-й день просрочки, то есть за 68 дней, пени составят: 30 000 * 68 * 7,25% / 150 = 986 рублей.

Общая сумма пени такова: 217,50 + 986 = 1203,50 рублей.

Для индивидуальных предпринимателей пени исчисляются вне зависимости от срока просрочки по формуле:

Сумма недоимки * (Ключевая ставка ЦБ РФ / 300) * Число дней просрочки

Если предположить, что в примере выше фигурантом является не компания, а ИП, то сумма пеней изменится: 30 000 * 98 * 7,25% / 300 = 710,50 рублей.

Случаи, когда плательщик не согласен с начисленной суммой пени

Спор может возникнуть на разных основаниях. Наиболее частые из них — неправильная сумма начисленного налога, некорректный расчет пени или требование об уплате налога другого налогоплательщика.

Бланк жалобы в ИФНС

(42.4 КБ)

Возражение на требование об уплате налога

Со всем этим можно и нужно бороться путем обжалования. Жалобу можно подать через сайт. Укажите номер и дату оспариваемого акта налоговиков, приведите мотивированное развернутое объяснение ситуации и пропишите свое требование.

При необходимости к жалобе можно прикрепить подтверждающие позицию документы — например, квитанции о ранее произведенной оплате.

На рассмотрение жалобы ФНС дается 15 дней с даты направления обращения. После чего налогоплательщику направляется мотивированное решение с удовлетворением требований по жалобе или отказом в их удовлетворении.

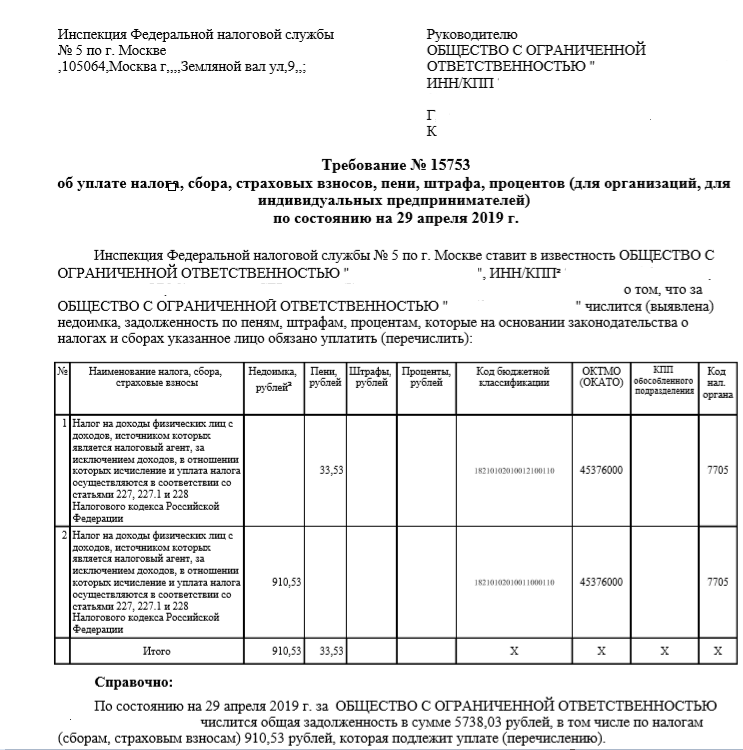

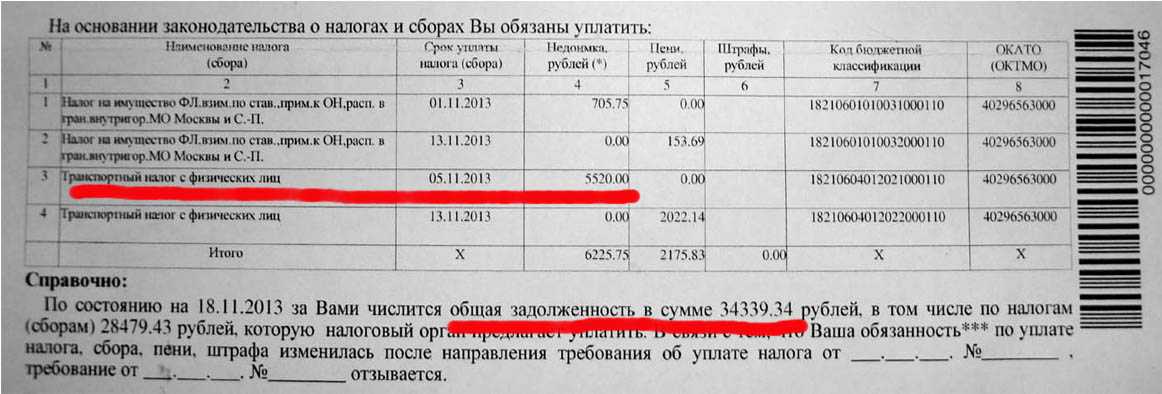

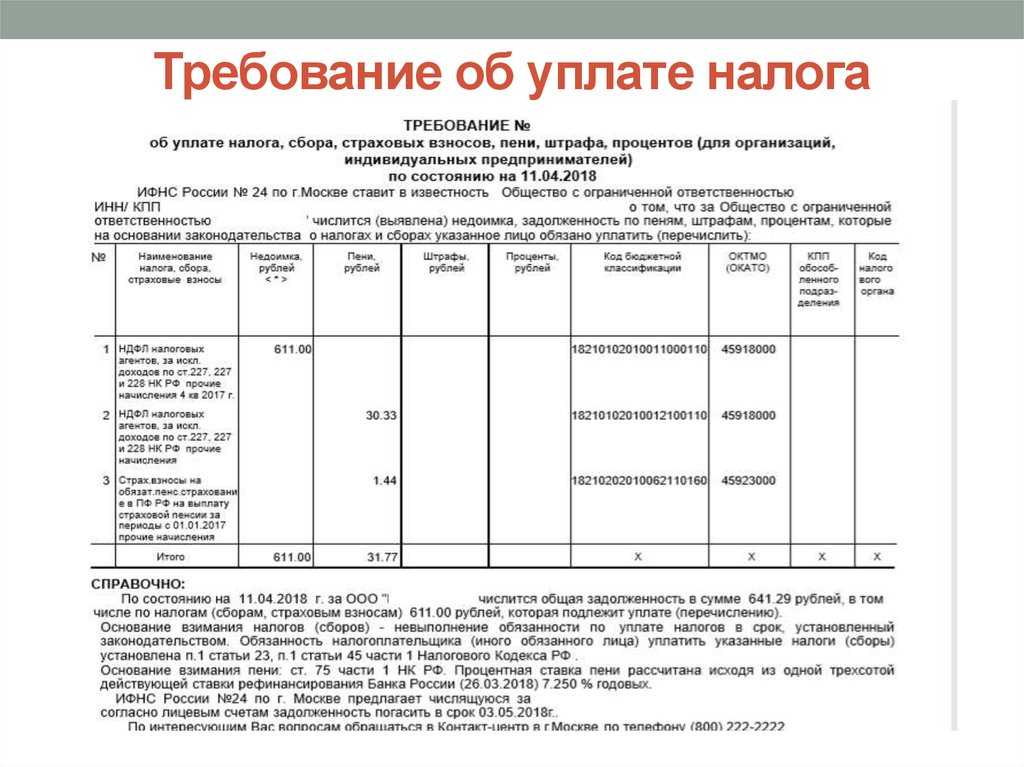

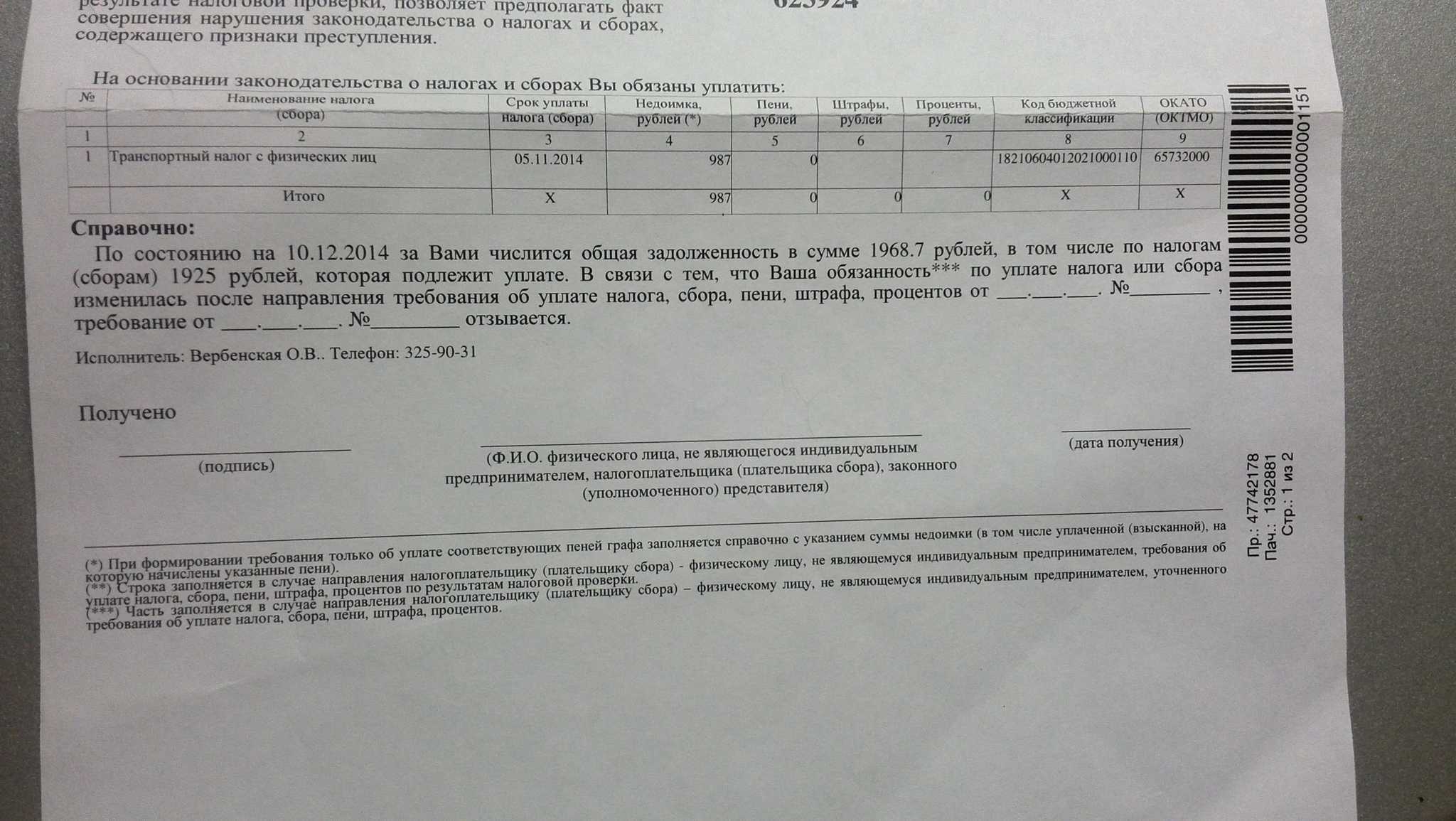

Требование об уплате налога (сбора, пени, штрафа).

Официальная часть.

Требование об уплате налога — специальная форма документа, на основании которого налоговый орган уведомляет вас о недоимке — неуплаченной сумме налога,

пени или штрафа, а также о необходимости уплатить указанную задолженность в установленный срок (ст. 69 НК РФ).

На сегодняшний день форма требования утверждена Приказом ФНС России от 13.02.2017 №ММВ-7-8/179@. Выглядит документ вот так:

В «шапке» документа указываются реквизиты налогового органа, который направил требование, и реквизиты налогоплательщика, в адрес которого оно направлено. Проверяем, точно ли оно адресовано нам.

В табличной части требовании указываются:

- наименование налога (сбора, взноса), а также налоговый период, за который этот налог (сбор, взнос) должны были быть уплачены;

- сумму налога (сбора, взноса), подлежащую уплате по требованию;

- сумму начисленной пени по налогу (сбору, взносу), если она была начислена;

- сумму штрафа по налогу (сбору, взносу), если он был начислен;

- сумму процентов по налогу (сбору, взносу), если они подлежат уплате;

- код бюджетной классификации, на который необходимо произвести оплату;

- ОКТМО (до 2014 года ОКАТО) для перечисления по требованию;

- КПП обособленного подразделения, если налог (сбор, взнос), пени, штрафы, проценты уплачиваются обособленным подразделением;

- код налогового органа, в который необходимо произвести уплату (код инспекции).

Также в требовании указывается «Справочно» общая сумма вашей задолженности по всем налогам (сборам, взносам, пениям или штрафам) на дату

формирования требования. Сумма, указанная в этой части, обычно не совпадает с итоговой суммой в требовании. Чаще всего, «Справочно» вы должны

в бюджет больше, просто на оставшуюся сумму еще не сформированы и не направлены требования.

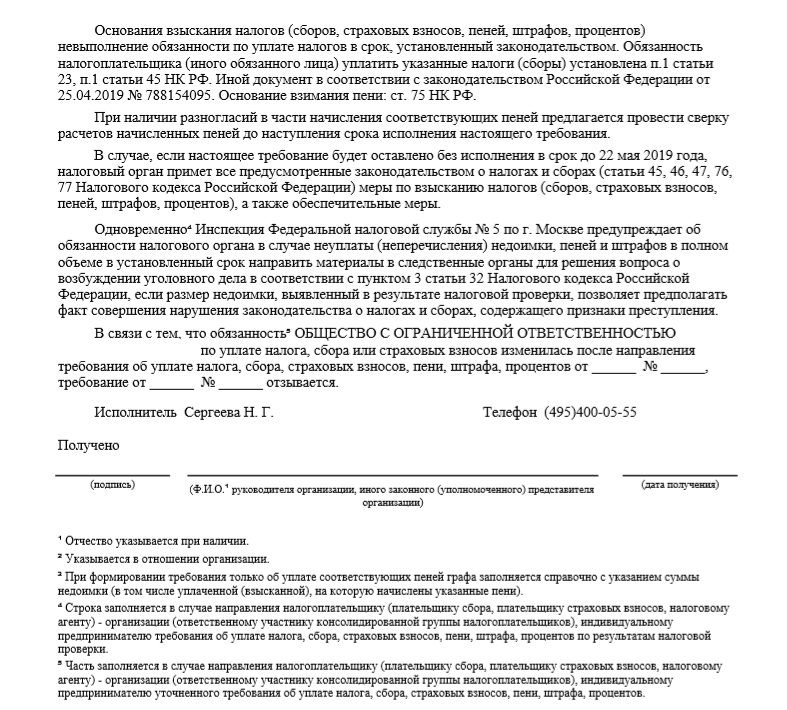

Далее указывается основание для направления требования на уплату – обычно это либо ваша отчетность (указывается регистрационный номер и дата представления

декларации или расчета) либо решение о привлечении/отказе в привлечении к ответственности по результатам налоговой проверки (указывается номер и дата соответствующего решения).

В требовании обязательно должен быть указан срок на добровольное исполнение обязанности по уплате налогов (сборов, взносов) по требованию. В соответствии со статьей 69

НК РФ «Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты

налога не указан в этом требовании». Обычно в этому пункте указывается конкретная дата. Если по каким-то причинам до этой даты вы не перечислите в бюджет всю задолженность

по требованию, налоговой орган приступит к взысканию этих сумм и принятию обеспечительных мер, о чем в требовании вас заранее предупреждают со ссылками на статьи 45, 46, 47, 76 и 77 НК РФ.

Требование об уплате может содержать:

- конкретные суммы недоимки по налогам, сборам, а также причитающиеся пени и штрафы;

- только суммы начисленной пени, при этом в графе «Недоимка» справочно будут указаны суммы налога (сбора, взноса), на который эти пени были начислены, со знаком «*».

Иногда налогоплательщику «приезжает» требование, в котором суммы недоимки, пени или штрафа равны «0». Это происходит, когда после направления требования, но до истечения

срока на его уплату изменилась обязанность – например, были отражены ваши платежи или была подана корректирующая декларация с суммой налога к уменьшению.

В соответствии со статьей 71 НК РФ в такой ситуации налоговый орган обязан направить уточненное требование с новыми цифрами. В абзаце 5 оборотной стороны требования будет указан

номер и дата первоначального требования, которое отозвано.

Налогоплательщикам, которые представляют отчетность в налоговые органы в электронном виде, такие требования направляются в электронном виде. При этом подтверждать получение

документа и отправлять квитанцию в налоговой орган необходимости нет – в отличие от иных требований (о предоставлении документов/пояснений) или уведомления о вызове,

за неполучение требования об уплате банковские счета не блокируют.

Пени по займам от МФО

Несколько другая ситуация касается тех, кто должен микрофинансовым организациям. Пеня на сумму долга начисляется точно такая же, как и в случае с банковским кредитом. То есть согласно ФЗ-353 это 20% годовых, плюс положенная по договору ставка.

Но именно сфера микрокредитования загоняла заемщиков в настоящую кабалу. Дело в том, что на сегодня предельная ставка по займам — 1% в день, ее чаще всего и назначают кредиторы, а это 365% годовых. То есть к 20% годовых добавляются 365%. В итоге долг увеличивается кардинально быстро.

Чтобы уберечь заемщиков от неоправданно высоких неустоек, законодательно ограничена сумма, которую могут требовать микрокредиторы в виде неустоек. В виде пеней и процентов МФО не правомочна требовать с заемщика более 1,5-кратной величины займа.

Проще говоря, если сумма микрозаймам на момент выдачи составляла 10 000 рублей, то в виде процентов и пеней при просрочке МФО может начислить максимум 15 000. То есть общая требуемая к возврату сумма не может быть больше 25 000 рублей.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 28 сентября | 99.01.1 | 68.04.1 | 729,35 | Начисление пеней по налогу на прибыль в федеральный бюджет | Операция, введенная вручную — Операция | ||

| 99.01.1 | 68.04.1 | 4 132,98 | Начисление пеней по налогу на прибыль в региональный бюджет | ||||

| 28 сентября | — | — | 729,35 | Формирование платежного поручения в федеральный бюджет | |||

| — | — | 4 132,98 | Формирование платежного поручения в региональный бюджет | ||||

| 28 сентября | 68.04.1 | 729,35 | Уплата в федеральный бюджет пеней по налогу на прибыль | Списание с расчетного счета — Уплата налога | |||

| 68.04.1 | 4 132,98 | Уплата в региональный бюджет пеней по налогу на прибыль | Списание с расчетного счета — Уплата налога |

Ответ на запрос.

Как составить ответ и в каком виде.

В общем случае, отвечать на требование об уплате обязанности, а часто и необходимости, нет. Основная ваша задача — заплатить указанные суммы по требованию в

установленный срок, но лучше раньше. В некоторых случаях можно (нужно) уведомить налоговый орган о факте погашения задолженности, направив соответствующее

письмо в свободной форме с приложением копий платежных поручений. При этом желательно не просто «отправить и забыть», а все-таки выяснить через пару дней в налоговой –

получили ли они ваши платежки/ответ на требование, есть ли входящий номер, получил ли эти документы исполнитель и так далее (в зависимости от целей).

Если же суммы, указанные в требовании, вами уже были оплачены, мы рекомендуем обязательно отправить в налоговую письмо с приложением копий платежных

документов и просьбой отозвать требование, в связи с исполнением обязанности по уплате налогов и отсутствием указанной в требовании задолженности.

Не лишним в такой ситуации будет связаться с исполнителем, указанном в требовании – убедиться, что ваше письмо и ваши платежки налоговая получила и

они отражены у вас на лицевом счете налогоплательщика, и вообще у вас все хорошо. Либо запрашиваем в налоговой акт сверки или выписки операций по расчетам с бюджетом.

Не секрет, что “с переходом на новое программное обеспечение” (с) ФНС, проблем у налогоплательщиков, связанных с незаконными блокировками счетов и

повторным списанием налогов явно прибавилось.

Немного об участии ФНС в банкротствах своих должников

Налоговый орган редко инициирует банкротные процедуры.

Это связано не с ленью или загрузкой, а с постановлением КС РФ № 14-П от 5 марта 2019 года.

Нормативный документ четко предписывает ИФНС проявлять активность в отношении должников только в случае, если есть экономический интерес.

Другими словами, ФНС будет обращаться в арбитражный суд только в случае, если у должника есть имущество, которое подлежит включению в конкурсную массу.

Если же у человека ничего нет (как и в 80% случаев банкротств физических лиц), то смысла обращаться за процедурой у службы не имеется. Она лишь оплатит признание несостоятельности человека, но денег не получит.

Кстати, на фоне ограничений, введенных с началом СВО в отношении российского бизнеса, 9 марта 2022 года стало известно, что ФНС приостановила обращения в суд за признанием банкротства своих должников.

И все же, в отношении компаний и ИП ФНС часто выступает если не инициатором, то хотя бы активным участником, принимая важные решения в составе кредиторов. Но вот в отношении физических лиц ФНС обычно участвует в делах чисто формально. Скорее всего, это связано с суммами требований и наличием конкурсной массы.

У вас есть шансы избавиться от налоговой задолженности через процедуру банкротства. Личная несостоятельность, признанная арбитражным судом, позволит вам освободиться от всех долгов по обязательным платежам в бюджет.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст

100 НК РФ).

Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Как избежать уплаты налогового штрафа

- на имущество налогоплательщика наложен арест по решению налогового органа;

- операции по счетам налогоплательщика в банке приостановлены по решению суда;

- на денежные средства или имущество налогоплательщика арест наложен согласно судебному решению.

Обратите внимание: именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать о снижении размера наказания. Для этого нужно написать заявление или ходатайство о снижении суммы штрафа

И приложить документы, подтверждающие наличие смягчающих обстоятельств.

А вы честно платите налоги?

ДаСтараюсь платить

Что делать, если налог не уплачен в срок

Если по итогам совершения одного из вышеперечисленных действий вами выявлена неуплата налога в срок, в первую очередь следует выяснить ее причину.

Если ошибка допущена вашим сотрудником или непосредственно вами, необходимо уплатить недоимку и соответствующие пени. Если же по вашим данным расчеты произведены корректно, отражены в представленной в инспекцию налоговой декларации, а налог своевременно уплачен, то в вопросе целесообразно разбираться по следующему алгоритму:

1) Телефонные переговоры с инспектором.

Тут нужно указать инспекции на выявленные расхождения и в устной форме аргументировать позицию, почему вы считаете сумму недоимки или пеней, штрафов неправомерной.

Как изменится процесс взыскания задолженностей по налогам, взносам, пеням, штрафам и процентам с 2023 года

С 2023 года в России вступят в силу новые правила взыскания задолженностей по налогам, взносам, пеням, штрафам и процентам. Эти изменения затронут как организации, так и физических лиц.

Единый реестр налоговых задолженностей

Одним из ключевых изменений будет создание единого реестра налоговых задолженностей, в котором будут содержаться все данные о задолженностях организаций и физических лиц перед налоговыми органами. Это позволит упростить процесс взыскания долгов и ускорить его.

Централизованное списание долгов

С 2023 года налоговые органы будут иметь право на централизованное списание задолженностей со счетов организаций и физических лиц без предварительного согласования. Это означает, что в случае наличия задолженности, налоги и пени могут быть списаны автоматически.

Переходные сроки

Для обеспечения плавного перехода к новым правилам, предусмотрены переходные сроки. В этот период налоговые органы будут уведомлять организации и физических лиц о наличии задолженности и давать время на ее погашение. Однако, в случае отсутствия действий по погашению задолженности, налоговые органы будут иметь право списать долги автоматически.

Схема взыскания долгов

Схема взыскания задолженностей будет следующей: в случае наличия задолженности, налоговые органы выносят постановление о признании долга исполнительным. После этого, налоговые органы могут начинать процесс взыскания долга. Взыскание может осуществляться путем изъятия денег со счетов организации или физического лица, продажи имущества на аукционе или через судебное приставление.

Последствия за неисполнение обязательств

В случае неисполнения обязательств по погашению задолженности, налоговые органы имеют право применить ряд мер, таких как штрафы, принудительное взыскание долга и привлечение к ответственности. В случае занижения стоимости имущества при его продаже, налоговые органы также имеют право применить штрафы и пеню.

Понятие исполнительного признания

Исполнительное признание задолженности — это решение налоговых органов о признании долга исполнительным. В случае такого признания, налоговые органы могут начать процесс взыскания долга без дополнительных судебных решений.

Документы и сведения для взыскания

Для взыскания задолженностей налоговые органы могут требовать от организаций и физических лиц предоставление различных документов и сведений. Это могут быть сведения о доходах, расходах, имуществе и других финансовых операциях.

Исполнение решения налоговиков

В случае исполнения решения налоговых органов о взыскании задолженности, организации и физические лица обязаны внести соответствующую сумму денег на счет налоговых органов в установленные сроки.

Готовый реестр задолженностей

С 2023 года налоговые органы будут иметь доступ к готовому реестру задолженностей, который будет содержать информацию о задолженностях организаций и физических лиц перед налоговыми органами. Это позволит налоговым органам быстро и точно определить наличие задолженности.

Какие ошибки допускает ФНС

Граждане чаще всего сталкиваются с тем, что ведомство «забывает» про их льготы по налогу на имущество, земельному и транспортному налогам и т. д. Также в извещении зачастую некорректно указаны сведения о сроке владения объектом недвижимости или доли в праве собственности. Из-за этого размер платежа оказывается завышенным, рассказала главный налоговый консультант юридической фирмы Tax Compliance Юлия Павлова.

В отношении компаний самая распространённая ошибка — неверный расчёт недоимки по налогу на прибыль. Обычно это происходит, когда инспекторы считают, что бизнес получил необоснованную налоговую выгоду от сделок с контрагентами — поставщиками товаров, отметила Юлия.

«Налоговый орган, по данным первичных документов, может полностью отказать в признании расходов по операциям с контрагентами по принятию товаров на учёт, не удостоверившись в фактическом списании этих товаров в заявленной сумме в состав себестоимости», — объяснила эксперт.

Часто налоговики ошибаются в ситуациях, когда грань между налоговой оптимизацией и дроблением бизнеса не столь велика и очевидна. «Например, схема реализации товаров конечному покупателю через взаимозависимое лицо, применяющее спецрежим. Она позволяет избежать уплаты НДС и налога на прибыль. Такие схемы могут быть в рамках действующего законодательства, но иногда ФНС рассматривает их как нарушение, что отражается в неверном расчёте налогов», — рассказывает Павлова.

Возможные результаты рассмотрения ходатайства

Рассмотрение ходатайства в налоговую для остановки начисления пени по налогу физическому лицу может привести к различным результатам, в зависимости от обстоятельств и доказательств, представленных заявителем. Ниже представлены возможные исходы рассмотрения ходатайства:

1. Остановка начисления пени

В случае положительного решения налоговой организации, начисление пени будет остановлено. Это означает, что заявитель будет освобожден от оплаты пени по налогу до момента окончания рассмотрения ходатайства.

2. Расчет новых сроков уплаты налога

При рассмотрении ходатайства налоговая организация может принять решение об изменении сроков уплаты налога. В этом случае заявитель получит новые сроки для уплаты налога без начисления пени. Это может помочь спланировать более комфортную систему оплаты налоговых обязательств.

3. Отказ в удовлетворении ходатайства

В некоторых случаях налоговая организация может отказать в удовлетворении ходатайства. При этом начисление пени будет продолжаться, и заявитель будет обязан оплатить как налог, так и начисленные пени. В случае отказа в удовлетворении ходатайства, заявитель имеет право обжаловать решение в соответствующих органах и судебном порядке.

4. Условное одобрение ходатайства

Налоговая организация может принять решение об условном одобрении ходатайства. Это означает, что начисление пени останется в силе, но налоговая организация может предоставить заявителю какие-либо льготы или рассмотреть возможность разделения платежа на несколько частей. В этом случае заявитель несет ответственность за исполнение условий, установленных налоговой организацией.

В целом, результаты рассмотрения ходатайства в налоговую для остановки начисления пени по налогу физическому лицу зависят от конкретной ситуации и обоснования, представленного заявителем. Окончательное решение принимается налоговой организацией, с учетом правовых норм и законодательства, действующего в данной области.