Матпомощь и налоги

Администрация организации вправе оказывать своим сотрудникам дополнительную (помимо зарплаты) финансовую или вещественную помощь. Порядок и перечень ситуаций, когда возможно оказание такой помощи, нормами трудового и налогового законодательства РФ не регулируются, а потому этот вопрос полностью оставлен на усмотрение конкретного работодателя.

Однако налогообложение выплат, проходящих как материальная помощь, осуществляется в том же общем порядке, как и заработной платы, премий и прочих выплат организации своим сотрудникам в силу требований подп. 6 ч. 1 ст. 208 НК РФ.

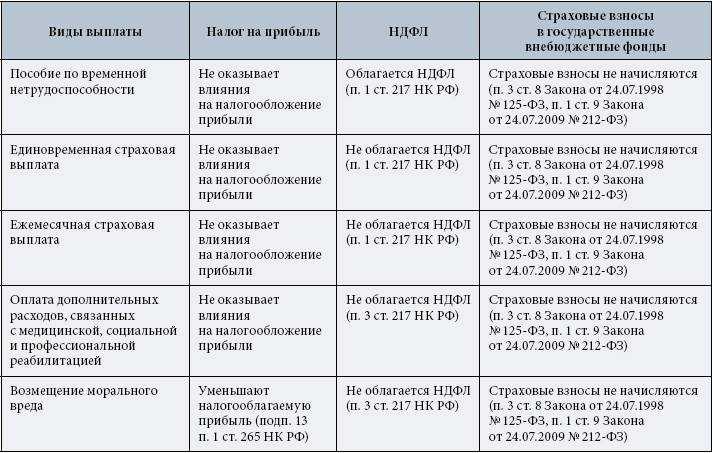

Говоря проще, материальная помощь облагается подоходным налогом, а также учитывается при расчете страховых взносов в ФСС, ПФР и ФОМС. Однако существует и не облагаемая налогами матпомощь (это касается как НДФЛ, так и страховых взносов). Критерии для установления подобных льгот закреплены в п. 8 ст. 217 и п. 3 ч. 1 ст. 422 НК РФ.

Порядок получения помощи

В наступившем 2017 были внесены изменения в законодательство, которые коснулись налогообложения матпомощи. Предоставление помощи производится только по письменному заявлению работника, а также на основании решения работодателя. К тому же необходимо документально подтвердить то, что обстоятельства, указанные в заявлении, произошли.

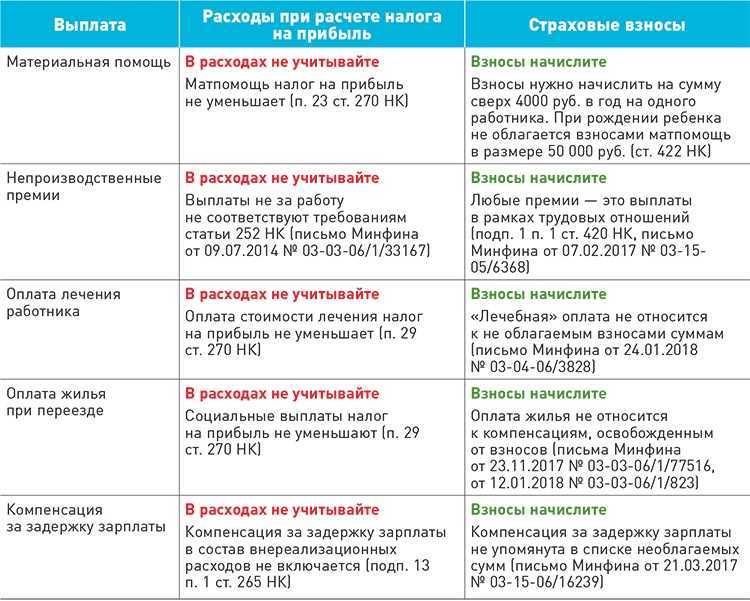

В статье 270 Налогового кодекса говорится о том, что работодатели не могут вычитать матпомощь работникам из налога на прибыль. Однако имеются ограничения:

- когда помощь связана с тем, что сотрудник выполняет свои трудовые обязанности, к примеру, выплаты в случае травм на производстве, помощь к отпуску и т.п. – такие выплаты вычитаются из налоговой базы;

- когда средства выделены на нужды, носящие социальный характер, такие как бедствие, смерть или рождение – не вычитаются.

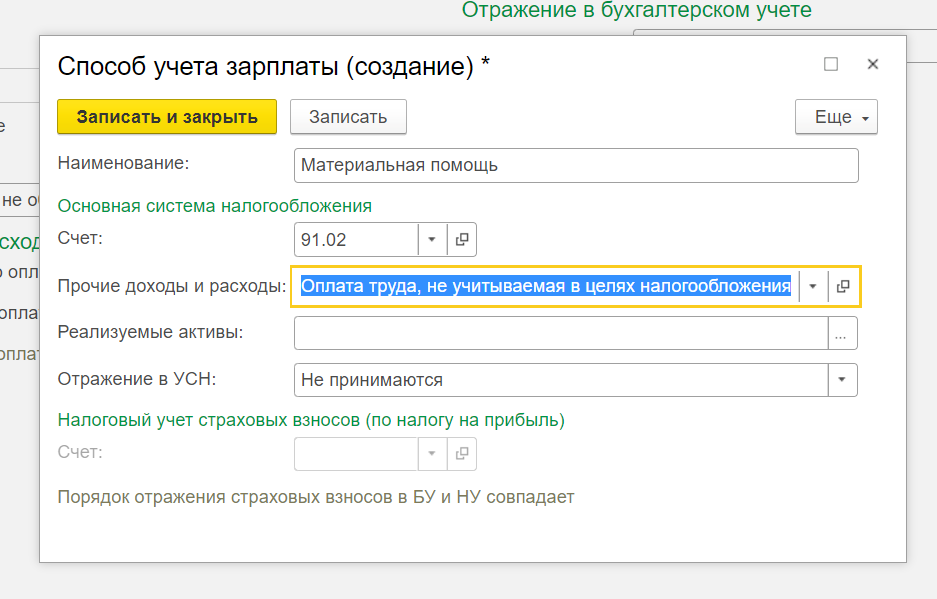

Как отразить получение материальной помощи в налоговой отчетности?

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель компании ООО «Бизнес и компания» принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

На заметку: с 2019 г. действует новая форма справки по налогам на доходы физических лиц (2-НДФЛ). Использование старого формата неприемлемо.

Форма 2-НДФЛ

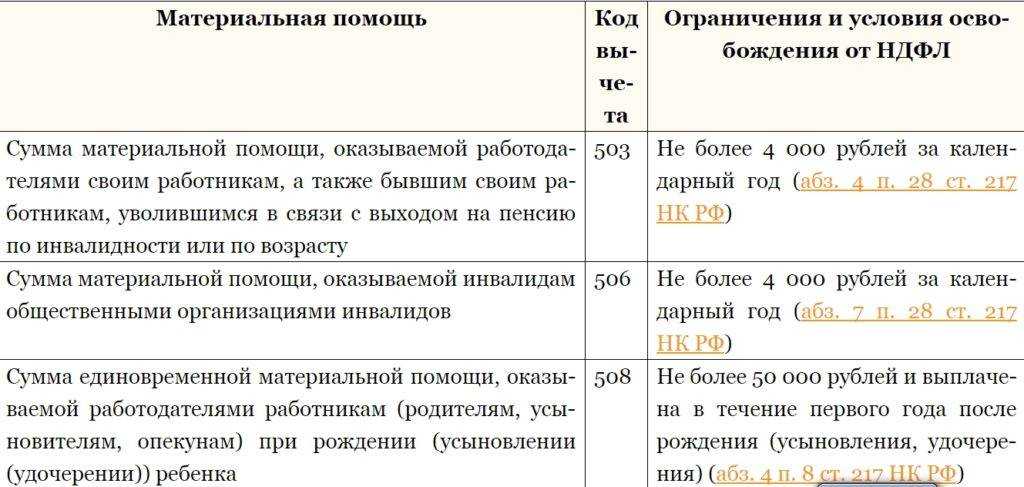

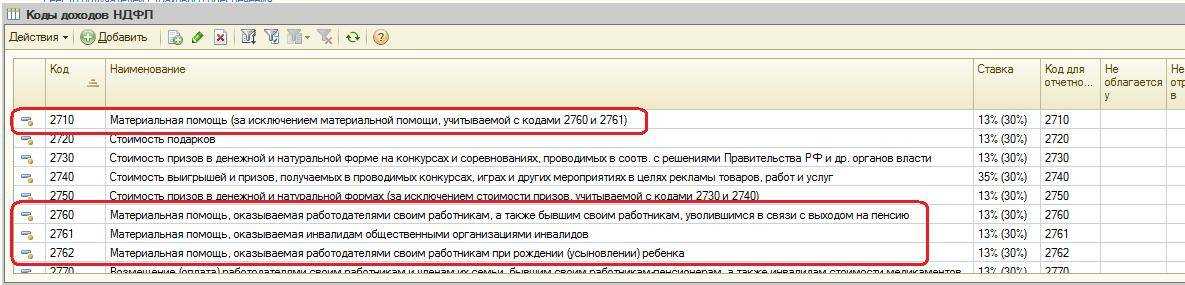

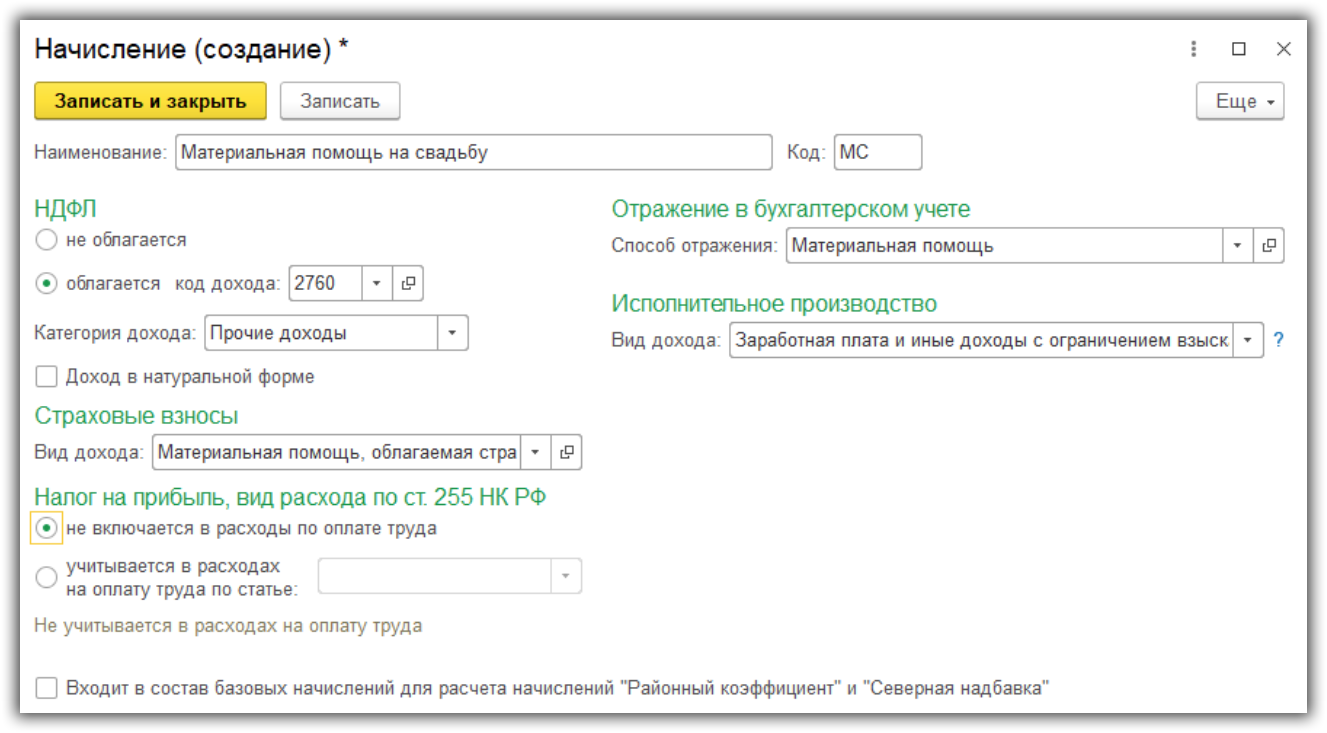

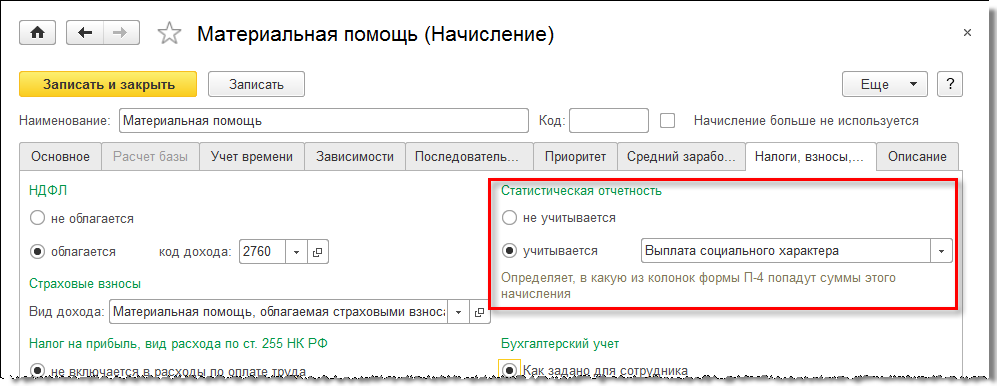

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

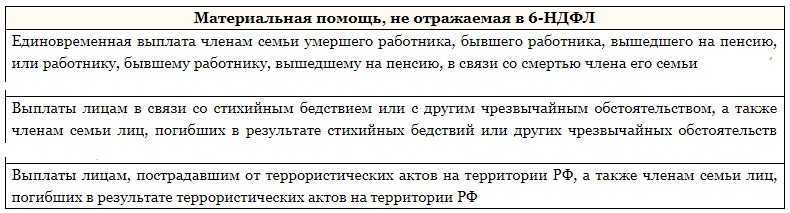

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар. Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств. В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Форма 6-НДФЛ

Не подлежат отражению средства, перечисленные, как финансовое содействие, если основания прописаны в Приложении № 2 к Приказу ИФНС №ММВ-7-11/387. Обусловлено это тем, что размер ставки (строка 040) является разницей строк 020 и 030, умноженная на строку 010 (ставка). Данное равенство, является основным и установлено Контрольными соотношениями при анализе и проведении камеральной проверки.

К сведению: направлять документы на получение возврата по ранее уплаченному НДФЛ допускается в рамках 3 лет.

В расчетах следует отражать такие виды поддержки, как:

- Содействие, полностью не подлежащее уплате обязательного сбора. Выплата отражается в строке 020.

- Полная или частично не облагаемая помощь указывается в строке № 020, а необлагаемые средства переносятся в строку 030 формы 6-НДФЛ.

В ситуации, когда поддержка осуществляется сотруднику не деньгами, а материалами, продукцией, то вместо счетов 70, 73 будет указываться имущество. Помимо этого, по причине передачи прав на товары на безвозмездном основании, они признаются продажей. Следовательно, на позиции следует установить НДС согласно статьям № 146 (пункт № 1 пп.1), № 154 (пункт № 2) НК Российской Федерации.

Что еще установил новый закон

Принятый закон освобождает от уплаты налога на имущество образовательные организации и организации, основным видом экономической деятельности которых в течение всего налогового периода является деятельность спортивных объектов. Это ОКВЭД 93.11 «Деятельность спортивных объектов».

Новая льгота введена лишь в отношении объектов недвижимости, введенных в эксплуатацию начиная с 1 января 2022 года, площадью свыше 15 тысяч квадратных метров.

Одновременно установлено, если такие объекты используются в деятельности по организации и проведению азартных игр, освобождение к ним применяться не будет.

Данная льгота распространяться на правоотношения начиная с налогового периода 2023 года.

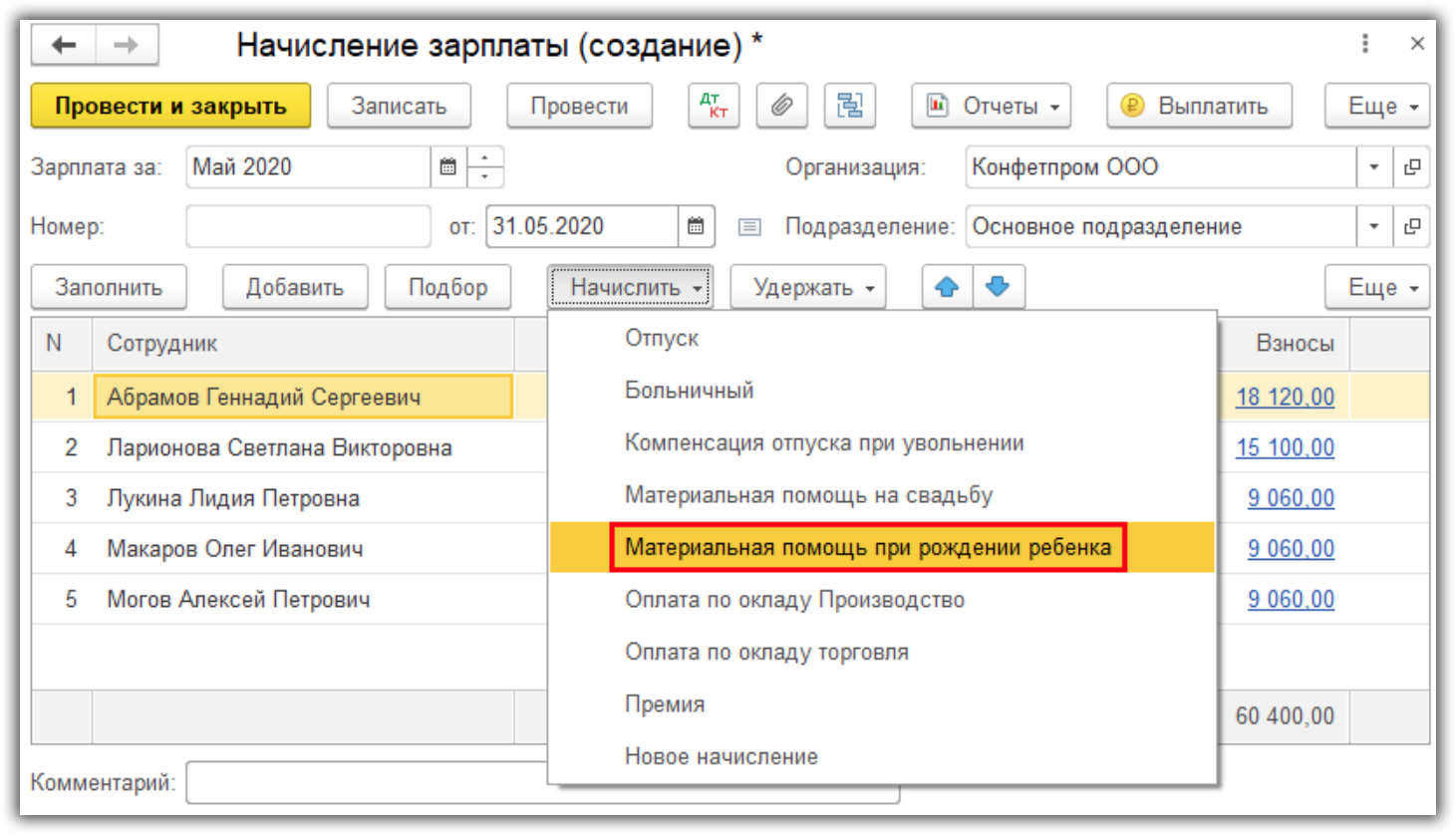

Как начисляется материальная помощь

Правила начисления и выдачи материальной помощи могут существенно отличаться на разных предприятиях. Поэтому рассмотрим стандартный алгоритм получения выплаты, характерный для большинства предприятий:

- размер материальной помощи может устанавливать сам работодатель, однако на практике учитывается правило НК РФ – при размере выплаты до 4000 рублей материальная помощь не облагается подоходным налогом;

- ввиду чрезвычайно тяжелой ситуации, выплата может осуществляться только на основании достоверной информации о смерти родственника, а заявление оформляется после возвращения сотрудника на работу;

- выплата материальной помощи не связана с начислением и выдачей заработной платы, в том числе по срокам выплат;

- матпомощь выдается единовременно, дробление ее по частям не допускается.

В настоящее время существуют противоречия в нормативных актах, связанных с определение максимальной суммы помощи сотрудникам, потерявших родного человека. Еще в 2007 году инструкцией Минфина РФ был установлен максимальный предел указанной выплаты – не более двух месячных окладов сотрудника. Однако нормы НК РФ устанавливают более низкий порог – 4000 рублей, а превышение этого размера повлечет обязанность удержать НДФЛ. При таких обстоятельствах работодатель должен сам учесть все требования законодательства, при установлении размера материальной помощи в локальных актах.

Подтверждение факта смерти для получения выплаты осуществляется следующим способом:

- работник получает свидетельство о смерти через учреждение ЗАГС;

- заполняется бланк заявления о предоставлении материальной помощи;

- заявление регистрируется по общим правилам кадрового документооборота, утверждается начальником компании и передается в финансовый отдел;

- на основании заявления и визы руководителя, бухгалтерия начисляет сумму материальной помощи, регламентированную локальными актами;

- работник получает сумму материальной помощи в наличной или безналичной форме, в зависимости от внутренних правил выплаты зарплаты.

Скачать образец заявления о получении материальной помощи в связи со смертью близкого родственника

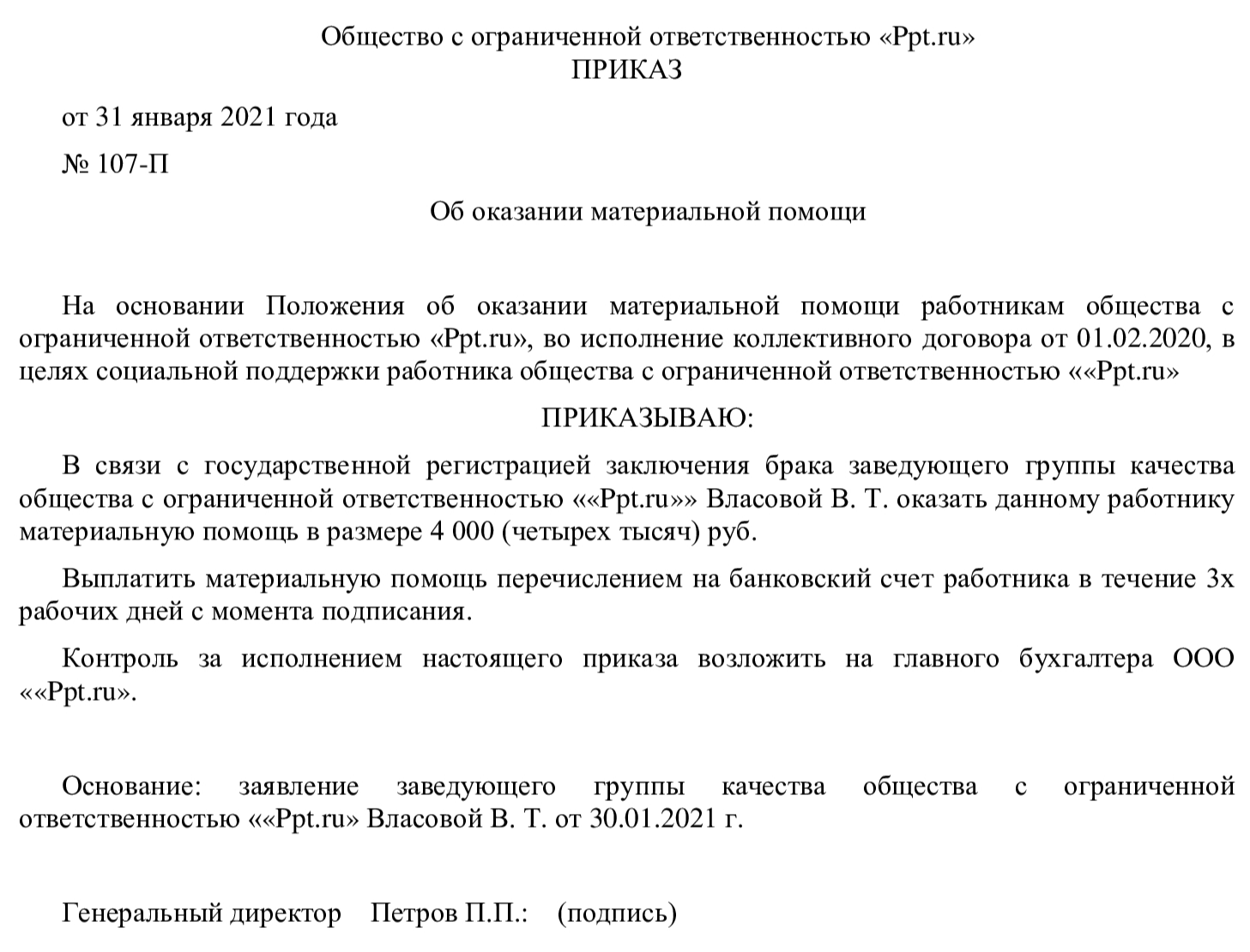

Для узаконивания факт начисления и выплаты материальной помощи, на предприятии должен быть издан приказ руководителя. Основанием для издания приказа будет являться заявление сотрудника. В приказе указываются реквизиты заявления и основания для выплаты, а также сведения о сотруднике и сумме положенной выплаты. На основании выплаченной материальной помощи, руководство предприятия сможет возместить указанную сумму через Фонд соцстраха.

Как указывалось выше, материальная помощь по факту смерти родственника не будет облагаться НДФЛ, если суммы выплаты не превысила 4000 рублей. Если работодатель примет решение увеличить размер выплаты, либо локальными актами предусмотрен более высокая сумма материальной помощи, при начислении будет удержан подоходный налог по ставке 13%.

По аналогичным правилам начисляется и выплачивается материальная помощь семье умершего работника предприятия. В этом случае, помимо материальной помощи, члены семьи вправе получить денежное вознаграждение и иные виды выплат, причитавшихся сотруднику на момент смерти.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

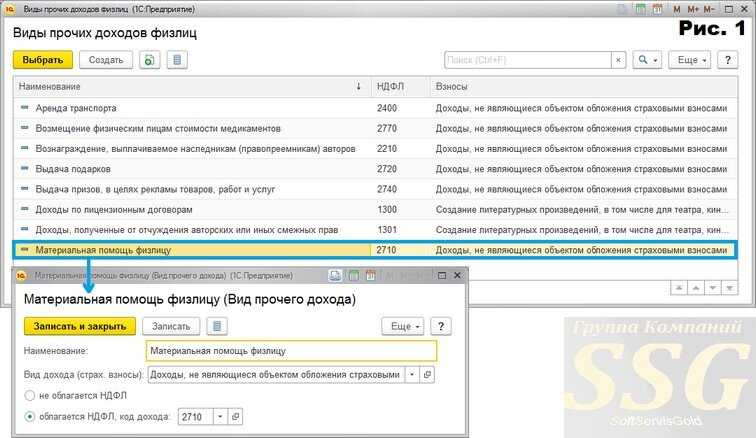

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

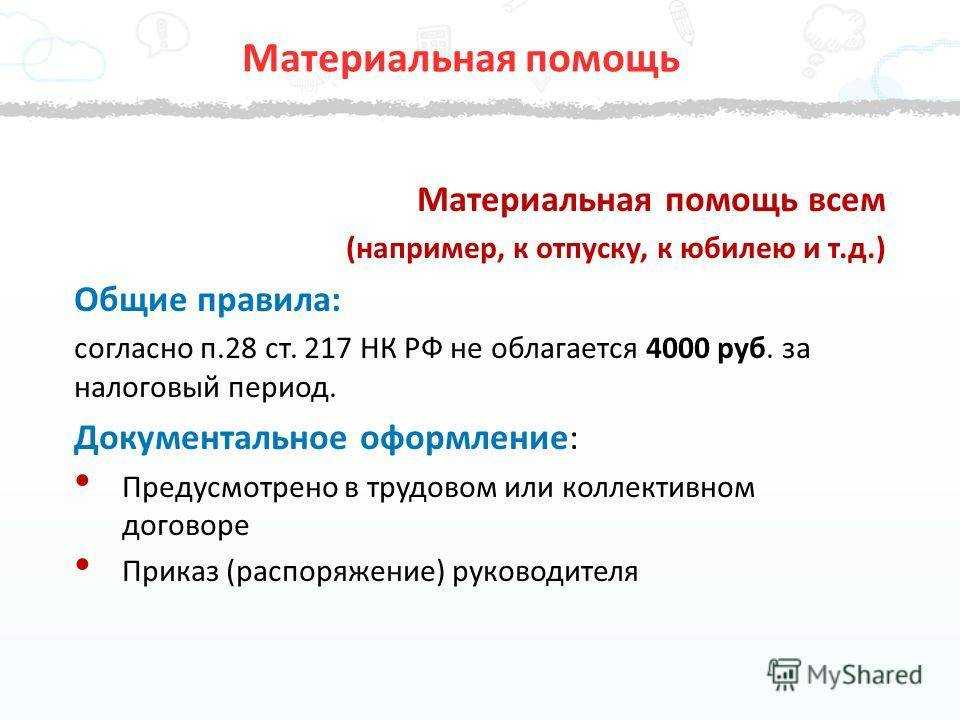

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Льготы по налогообложению на размер матпомощи до 4000 руб.

П. 28 ст. 217 НК РФ предусмотрена еще одна льгота, которая предоставляется с учетом ограничения предела суммы матпомощи в 4 000 руб. Согласно данной норме при оказании работнику (бывшему работнику-пенсионеру) материальной помощи от НДФЛ ежегодно может быть освобождена сумма в пределах 4 000 руб.

При этом не имеет значения, на какие цели будет выделена данная помощь (к отпуску, в связи с юбилеем и т. д.).

Также не платить НДФЛ можно и при оказании целевой матпомощи (не более 4 000 руб. в год), например с сумм, направленных на оплату лекарств работнику либо членам его семьи, если у работника или его родственника имеется документ, подтверждающий, что такие препараты назначены ему врачом по медицинским показаниям.

Таким образом, НК РФ предусмотрен ряд оснований для освобождения матпомощи от налогов, а также от необходимости начисления на нее страховых взносов.

Еще больше материалов по теме в рубрике: «Материальная помощь».

Материальная помощь 2024

Начисление материальной помощи будет осуществляться с учетом определенных правил и ограничений. Сумма помощи будет зависеть от различных факторов, таких как доход получателя, его семейное положение и наличие иждивенцев.

Получение материальной помощи осуществляется через социальные службы и организации, которые обеспечивают возмещение некоторых расходов на оплату жилья, еды, медицинские услуги и другие неотложные нужды.

Важно отметить, что сумма помощи может варьироваться и быть установлена в соответствии с законодательством, действующим в 2024 году. Получение материальной помощи может быть полезным для тех, кто находится в трудной ситуации или испытывает финансовые трудности

Она помогает обеспечить базовые потребности и облегчает финансовую нагрузку на семью

Получение материальной помощи может быть полезным для тех, кто находится в трудной ситуации или испытывает финансовые трудности. Она помогает обеспечить базовые потребности и облегчает финансовую нагрузку на семью.

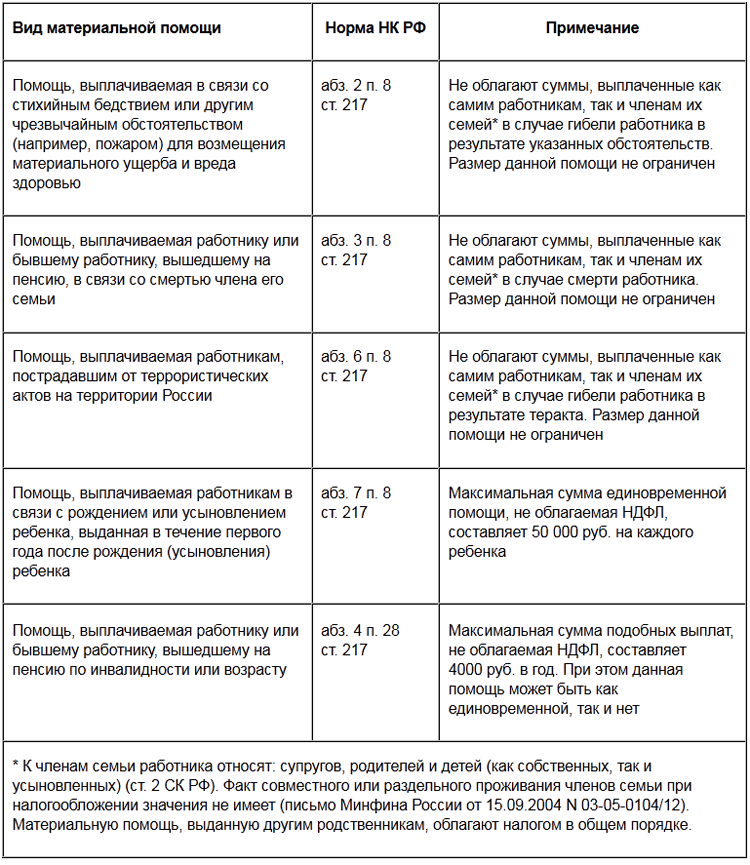

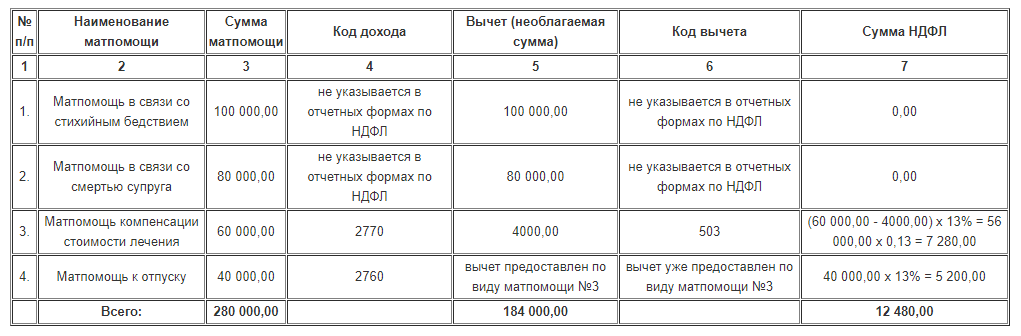

Не облагаемая налогом матпомощь (сумма и основания)

Необходимо отметить, что основания для льготного налогообложения НДФЛ и освобождения от внесения страховых взносов различны. Связано это не только со спецификой их начисления, но и с более жесткими требованиями к уплате страховых взносов. Поэтому для удобства восприятия распишем льготы по НДФЛ и страховым взносам отдельно.

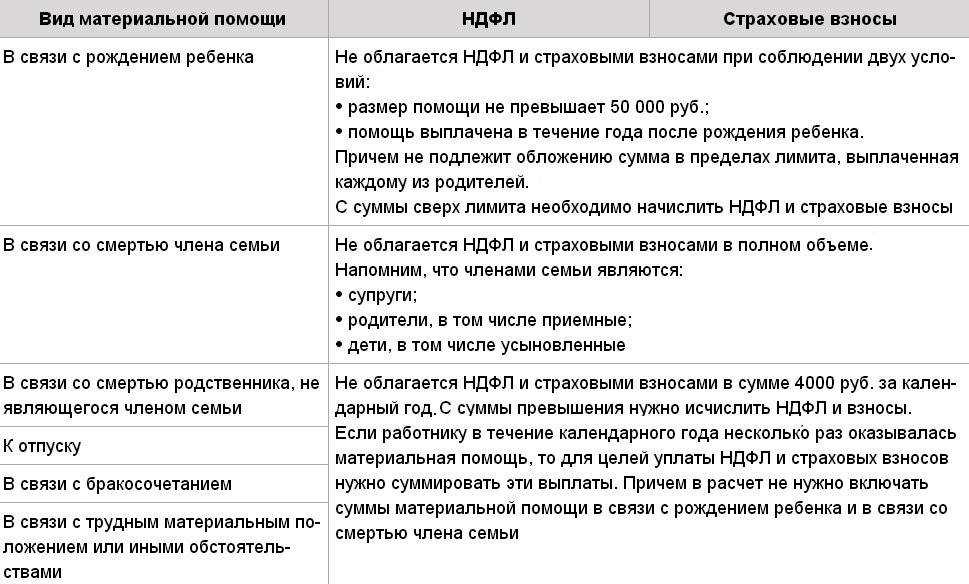

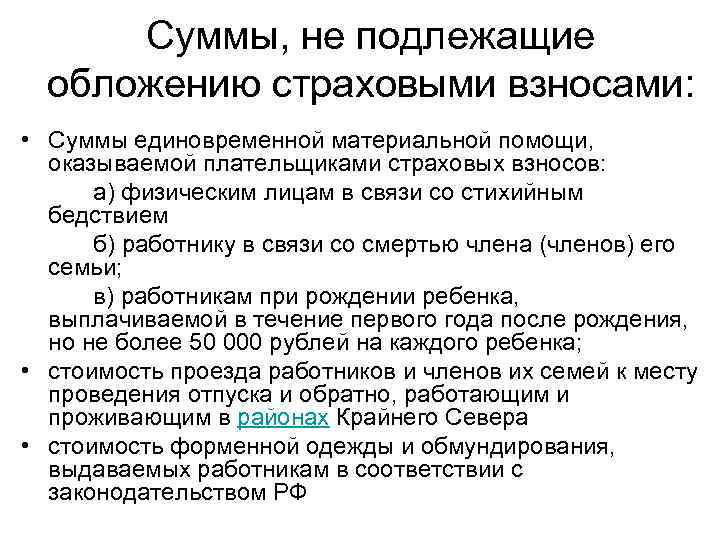

Согласно подп. 3 ч. 1 ст. 422 НК РФ страховые взносы не платятся с матпомощи, выделенной на следующие цели:

- для возмещения имущественного ущерба и в качестве компенсации полученного вреда здоровью при стихийных бедствиях (чрезвычайных ситуациях) или терактах сотрудникам или их родственникам;

- в случае смерти члена семьи сотрудника;

- при рождении детей.

Согласно п. 8 ст. 217 от НДФЛ освобождается матпомощь, направляемая на следующие цели:

- родственникам в случае смерти сотрудника (бывшего сотрудника-пенсионера), а также сотруднику (бывшему сотруднику-пенсионеру) в случае смерти члена его семьи;

- сотруднику-родителю при рождении ребенка.

Единственным общим основанием, когда можно быть освобожденным от уплаты и взносов, и НДФЛ, является рождение (усыновление) ребенка. В этом случае в течение 1 года после данного события можно не платить НДФЛ и взносы на сумму до 50 000 руб.

Между тем существует судебная практика, согласно которой подлежат освобождению от страховых взносов не только указанные выше выплаты. Верховный суд Российской Федерации в определении от 19.02.2016 № 307-КГ15-19614 указал, что матпомощь на лечение, выплачиваемая на основании коллективного договора, не связана с выполнением трудящимися их непосредственных обязанностей, несмотря на то что у работника и начальства складываются трудовые отношения. Она не является ни стимулирующими, ни компенсационными выплатами и не связана с оплатой труда, а потому никаких оснований включать ее в базу по страховым взносам нет.

Какая сумма начисляется?

Сумма материальной помощи без налогов, начисляемой в 2024 году, зависит от нескольких факторов, таких как:

| 1. | Категория получателя помощи: | семья, пенсионер, инвалид и другие категории граждан. |

| 2. | Сумма дохода: | размер помощи может быть определен в соответствии с доходами получателя. |

| 3. | Регион проживания: | в разных регионах могут действовать различные ставки и правила начисления помощи. |

Для получения точной информации о сумме материальной помощи без налогов, рекомендуется обратиться к соответствующим официальным источникам, таким как государственные органы и ведомства, отвечающие за предоставление социальной поддержки.

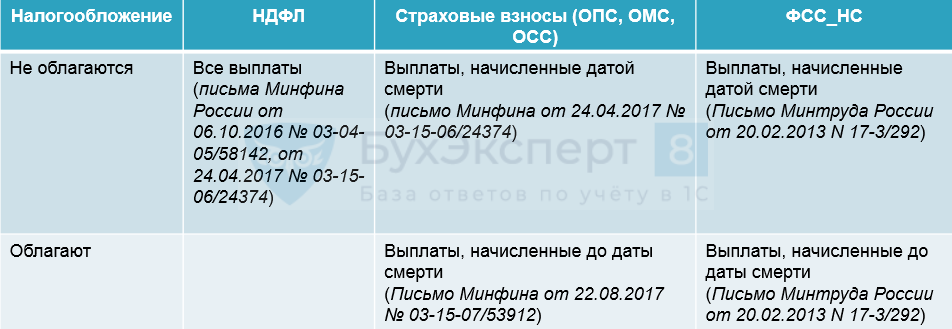

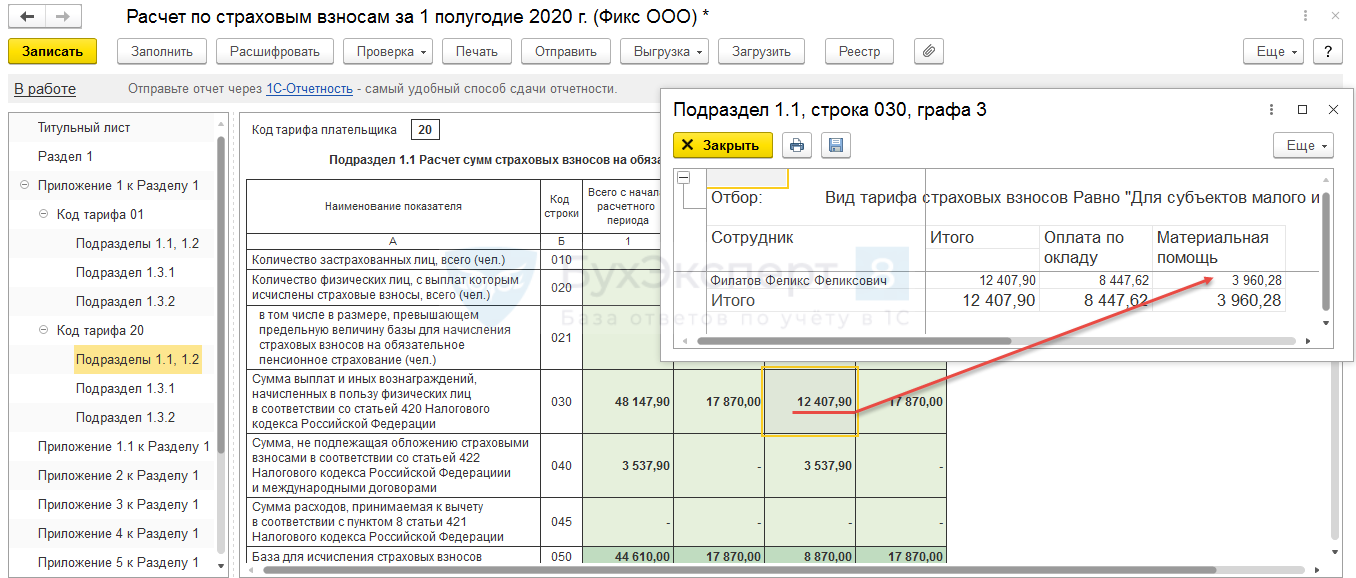

Как облагается страховыми взносами материальная помощь, выплаченная лицу в связи лечением?

На материальную помощь, выплаченную работнику в связи лечением, взносы на обязательное пенсионное, медицинское страхование и по ВНиМ начислять нужно в обычном порядке, так как данная выплата не входит в перечень необлагаемых выплат (ст. 422 НК РФ).

Возможен иной подход: материальная помощь на лечение не облагается страховыми взносами, потому что она не является оплатой труда, значит, не относится к объекту обложения (п. 1 ст. 420 НК РФ). Этот подход согласуется с выводом ВС РФ в отношении страховых взносов, начислявшихся по Закону № 212-ФЗ (Постановление Президиума ВАС РФ от 14.05.2013 № 17744/12). Однако если вы не начислите страховые взносы, то налоговый орган при проверке может доначислить их и пени, а также привлечь вас к ответственности. В этом случае свою правоту вам придётся отстаивать в суде.

Начисление помощи

В 2024 году материальная помощь, которая необлагается налогами, начисляется гражданам в определенной сумме. Размер данной помощи зависит от ряда факторов, таких как доходы и состояние здоровья получателя.

Для начала помощь начисляется только гражданам Российской Федерации, имеющим постоянную регистрацию на территории страны. Также важным условием является нахождение заявителя в определенных социальных категориях.

Основной категорией, получающей материальную помощь, являются люди, находящиеся в трудной жизненной ситуации. К ним относятся малоимущие и малосостоятельные граждане, семьи, имеющие детей-инвалидов и многодетные семьи. Также вправе получить помощь граждане, попавшие в сложные жизненные обстоятельства.

Для начисления помощи граждане должны обратиться в местное управление социальной защиты населения и предоставить необходимые документы, подтверждающие их право на получение помощи. После рассмотрения заявления и предоставленных документов управление принимает решение о начислении суммы помощи и уведомляет заявителя об этом.

На основании уведомления гражданин может обратиться в отделение банка для получения денежных средств. Сумма помощи начисляется ежемесячно и передается заявителю наличными либо переводится на банковскую карту.

Важно отметить, что сумма помощи, начисляемой гражданам, может изменяться в соответствии с решением органов социальной защиты населения и изменением условий получения помощи. Таким образом, помощь, необлагаемая налогами, начисляется гражданам в зависимости от их социальной категории и состояния

Для получения помощи необходимо обратиться в управление социальной защиты населения и предоставить необходимые документы

Таким образом, помощь, необлагаемая налогами, начисляется гражданам в зависимости от их социальной категории и состояния. Для получения помощи необходимо обратиться в управление социальной защиты населения и предоставить необходимые документы.

Границы доходов при начислении материальной помощи

Материальная помощь без налогов, начисляемая в 2024 году, имеет свои границы доходов, которые определяют, кому будет начислена помощь и в какой сумме. Существуют две категории граждан, у которых доходы учитываются при начислении материальной помощи: лица, не достигшие пенсионного возраста, и лица, достигшие пенсионного возраста и проживающие на территории Российской Федерации.

Для лиц, не достигших пенсионного возраста, границы доходов при начислении материальной помощи составляют:

- Минимальный размер дохода, при котором материальная помощь не начисляется — 9 000 рублей;

- Максимальный размер дохода, при котором материальная помощь начисляется в полном объеме — 12 130 рублей;

- При доходе выше указанного максимального размера помощь начисляется с учетом пропорционального уменьшения.

Для лиц, достигших пенсионного возраста и проживающих на территории Российской Федерации, границы доходов при начислении материальной помощи составляют:

- Минимальный размер дохода, при котором материальная помощь не начисляется — 13 000 рублей;

- Максимальный размер дохода, при котором материальная помощь начисляется в полном объеме — 18 180 рублей;

- При доходе выше указанного максимального размера помощь начисляется с учетом пропорционального уменьшения.

Запомните, что границы доходов при начислении материальной помощи могут быть изменены законодательными органами в случае необходимости. При определении размера дохода для целей начисления помощи учитываются все источники доходов, включая заработную плату, пенсию, социальные пособия, алименты и другие доходы.

Госдума приняла новый закон с налоговыми преференциями для военнослужащих и тех, кто оказывает им материальную и финансовую помощь

На прошлой неделе депутаты Государственной Думы сразу во втором и третьем чтении приняли законопроект № 201629-8 по внесению изменений в Налоговый кодекс РФ. Часть предлагаемых поправок даёт определённые налоговые льготы для военнослужащих, которые принимают участие в специальной военной операции.

Прежде всего стоит упомянуть, что принятый в октябре Федеральный закон № 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации» даёт призванным гражданам на время участия в специальной военной операции право требовать от кредитора приостановления своих обязательств на время пребывания в зоне СВО.

С точки зрения Налогового кодекса, это можно трактовать как получение дохода – потому что военнослужащий взял деньги в долг, но не платит проценты банку за пользование заёмными средствами. Поэтому в НК РФ вносится новая часть в статью 217, согласно которой эти доходы военнослужащих под налогообложение не попадают.

В эту же статью Налогового кодекса с помощью нового пункта 93 вносится и другое важное дополнение. Оно гласит, что доходы в виде денежных средств и (или) иного имущества, безвозмездно полученных лицами, призванными на военную службу по мобилизации в Вооруженные Силы России или проходящими военную службу по контракту, и (или) налогоплательщиками, являющимися членами семей указанных лиц, не облагаются налогами при условии, что такие доходы связаны с прохождением военной службы по мобилизации указанных лиц и (или) с заключёнными указанными лицами контрактами

Сейчас есть много неравнодушных людей, которые помогают бойцам, направляющихся в зону специальной военной операции. Это могут частные лица, а также компании и общественные объединения, желающие помочь нашим защитникам. Среди них также ряд саморегулируемых организаций в области строительства, которые выделяют из своих смет средства для мобилизованных граждан, о чём мы неоднократно сообщали на своём сайте. В случае подписания закона Президентом России, материальная и финансовая помощь воинам не будет облагаться налогами у получателя этой помощи. Стоит отметить, что эта норма будет касаться всех военнослужащих, а не только тех, кто направляется в зону проведения СВО.

Кроме того, законодатель также намерен освободить от налогообложения финансовую и материальную помощь членам семей военнослужащих. Что вполне логично – если мужчина уходит защищать Родину, то в отсутствие кормильца помощь его близким будет нужна.

Также подготовленные изменения в Налоговый кодекс РФ планируют дать льготы тем гражданам и организациям, которые передают военнослужащим безвозмездную финансовую и материальную помощь. Для этого законодатель дополнил НК РФ – указав, что выплаты плательщиками в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы Российской Федерации или проходящим военную службу по контракту, не будут облагаться страховыми взносами. Эта норма будет касаться частных лиц и компаний. Однако помощь членам семей военнослужащих под освобождение от страховых взносов не попадает.

Кроме этого, законодатель намерен уменьшить базу налога на прибыль организаций, которые безвозмездно деньгами или имуществом помогают военнослужащим. Для этого планируется внести изменения в статью 346.16. Также исключается из расчёта базы для налога на прибыль та материальная и финансовая помощь, которая будет оказана членам семей военнослужащих.

Искренне Ваш,За-Строй.РФ

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

14.11.2022 в 13:36

Уплата НДС: коммерческая эффективность материальной помощи

Материальная помощь может быть облагаема НДС (налогом на добавленную стоимость) в случае, если она предоставляется в рамках коммерческой деятельности. Уплата НДС может оказать влияние на коммерческую эффективность материальной помощи. В этом разделе рассмотрим, какая коммерческая выгода может быть получена при уплате НДС с материальной помощи.

1. Получение права на возврат НДС:

При уплате НДС с материальной помощи, компания становится плательщиком НДС и имеет право на возврат этого налога при наличии соответствующих расходов и документов. Возврат НДС может существенно снизить затраты компании на материальную помощь и повысить ее коммерческую эффективность.

2. Возможность списания НДС:

В случае, если материальная помощь облагается НДС, компания имеет право списывать этот налог как расходы и получать налоговые льготы. Это позволяет уменьшить налогооблагаемую базу и сократить сумму налога на прибыль, что повышает коммерческую эффективность предоставления материальной помощи.

3. Подтверждение коммерческой деятельности:

Уплата НДС с материальной помощи может служить подтверждением коммерческой деятельности компании

Это важно в контексте доказательства факта предоставления материальной помощи и ее коммерческой целесообразности

4. Создание конкурентных преимуществ:

Плательщик НДС, предоставляющий материальную помощь, может создать конкурентные преимущества на рынке, поскольку его услуги будут стоить дешевле без учета НДС. Это может улучшить коммерческую позицию компании и привлечь больше клиентов и партнеров.

Таким образом, уплата НДС с материальной помощи может быть коммерчески выгодной и повысить эффективность ее предоставления

Компании следует обратить внимание на возможность уплаты НДС и оценить ее влияние на их коммерческую стратегию и финансовые результаты