Что изменилось в новых КБК с 2019 года по сравнению с предыдущими – последние новости

Кроме самого факта, что спустя 5 лет вместо приказа «Об утверждении Указаний…» от 01.07.2013 №65н принят приказ №132н, последние новости об изменениях КБК с 2019 года касаются, в первую очередь, КБК таможни – см. ниже нашу сравнительную таблицу таможенных КБК. По налоговым и другим платежам изменения КБК 2019 года не относятся к глобальным:

2 новых КБК для налоговых платежей физлиц:

| Наименование КБК по налогу | Значение КБК |

| единый налоговый платеж физического лица (по имущественным налогам) | 182 1 06 07000 01 1000 110 |

| налог на профессиональный доход (налог для зарегистрированных самозанятых граждан) | 182 1 05 06000 01 1000 110 |

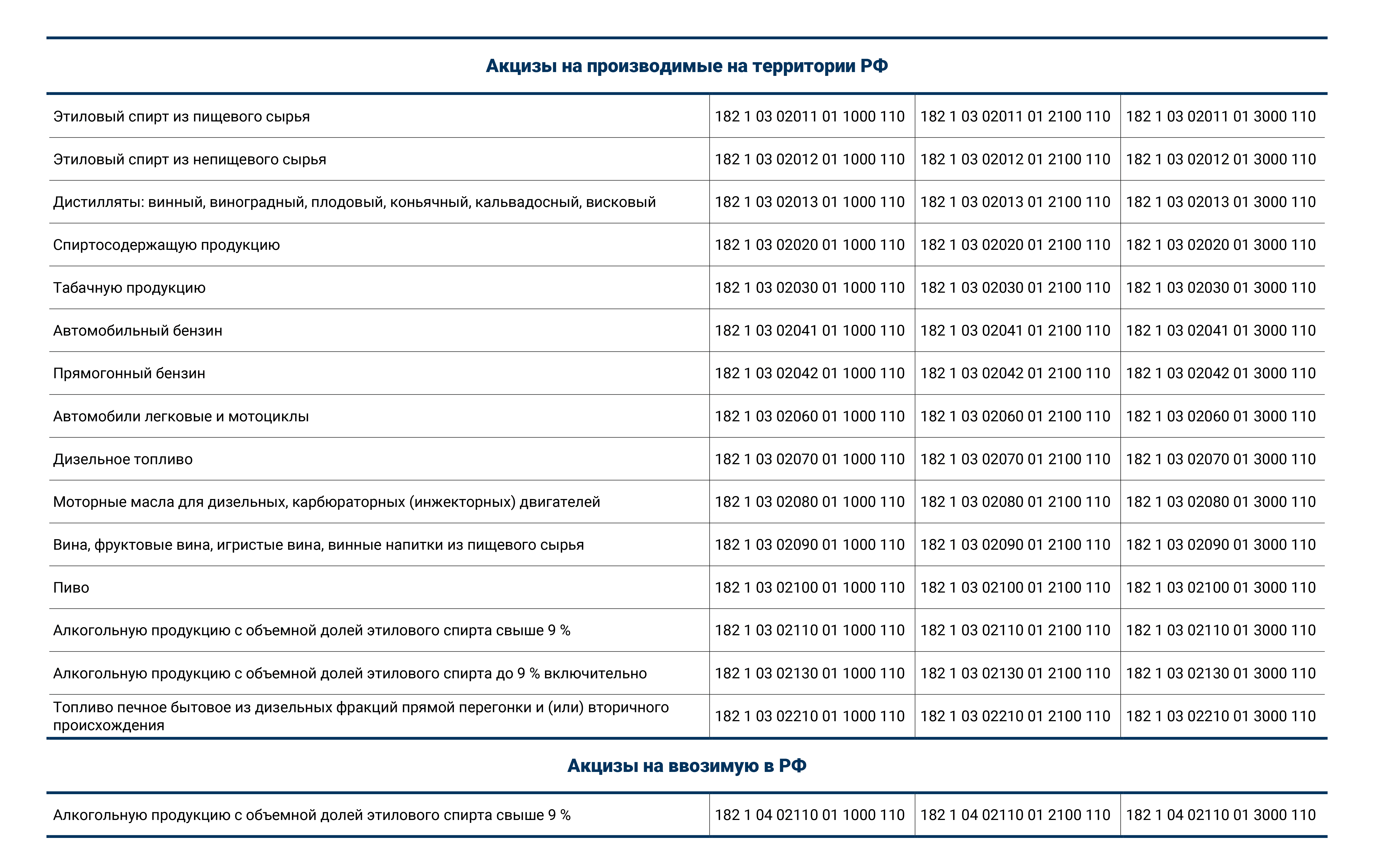

остальные новые КБК 2019 года касаются юрлиц, осуществляющих отдельные виды деятельности: госпошлины за акцизные марки, налог на дополнительный доход от добычи углеводородного сырья, топливные и сырьевые акцизы и др.. Некоторые из них мы приводим для общего представления о том, какие КБК изменились в 2019:

| Наименование КБК по налогу | Значение КБК |

| акциз на темное судовое топливо, ввозимое в РФ | 153 1 04 02210 01 0000 110 |

| госпошлина за выдачу акцизных марок с идентификатором ЕГАИС | 153 1 08 07500 01 0000 110 |

| акциз на нефтяное сырье, направленное на переработку | 182 1 03 02390 01 0000 110 |

Изменение КБК в 2019 году

Несмотря на то что КБК-2019 утверждены новым документом, КБК по основным налогам и взносам остались неизменны, то есть такими же, что и в 2018 году. В связи с этим приводить изменения КБК в 2019 году в сравнительной таблице просто нет смысла.

КБК по основным налогам на 2019 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

В таблицах ниже мы привели КБК 2019 года для налогов, которые чаще всего используют компании: налог на добавленную стоимость, налог на прибыль в федеральный и региональный бюджет, налог на доходы физических лиц, а также имущественные налоги – на транспорт и имущество.

КБК 2019 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

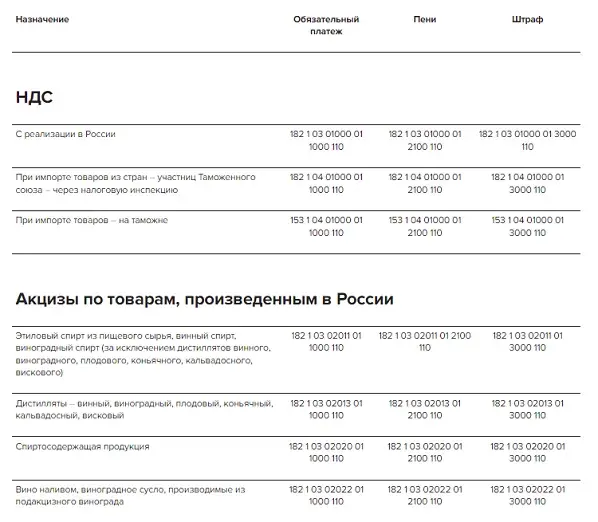

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

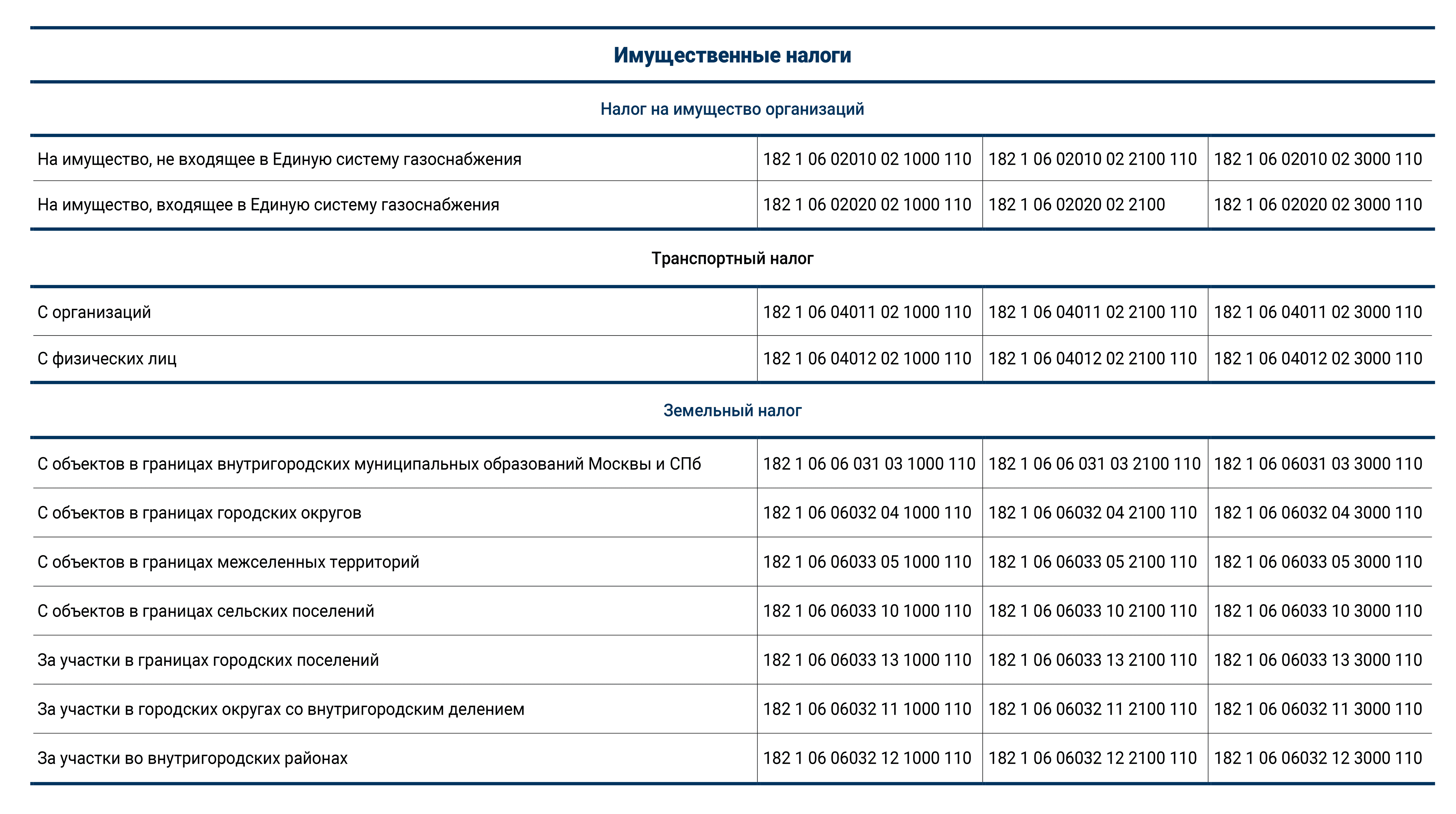

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

Чем вызваны изменения КБК

Изменения в КБК (Классификаторе бюджетной классификации) обусловлены несколькими факторами, связанными с налогообложением и взносами.

Изменение структуры налоговых и взносных платежей

Изменения в КБК также могут быть вызваны изменением структуры налоговых и взносных платежей. Когда вводятся новые налоги или изменяется порядок уплаты уже существующих налогов, требуется внести соответствующие изменения в КБК.

Оптимизация и упрощение процесса учета

Еще одной причиной изменений КБК может быть оптимизация и упрощение процесса учета налоговых и взносных платежей. Внесение изменений в КБК позволяет улучшить систему учета и позволяет более точно отслеживать и контролировать потоки денежных средств.

Учет новых отраслей и видов деятельности

Изменения в КБК также необходимы для учета новых отраслей и видов деятельности, которые появляются в экономике. В связи с развитием технологий и появлением новых видов бизнеса, могут возникать новые налоговые обязательства, которые требуют соответствующего учета в КБК.

| Причины изменений КБК |

|---|

| Обновление законодательства |

| Изменение структуры налоговых и взносных платежей |

| Оптимизация и упрощение процесса учета |

| Учет новых отраслей и видов деятельности |

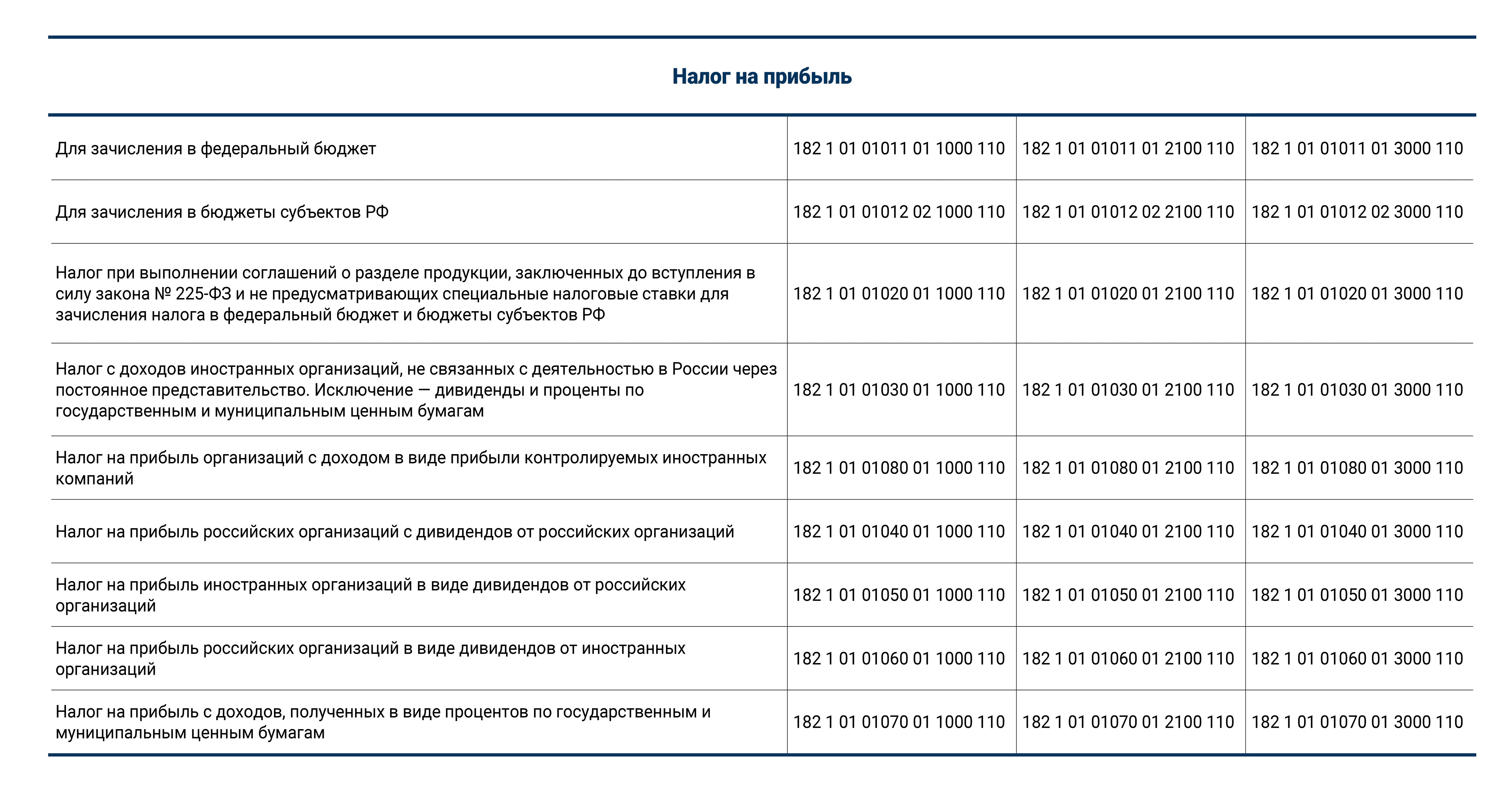

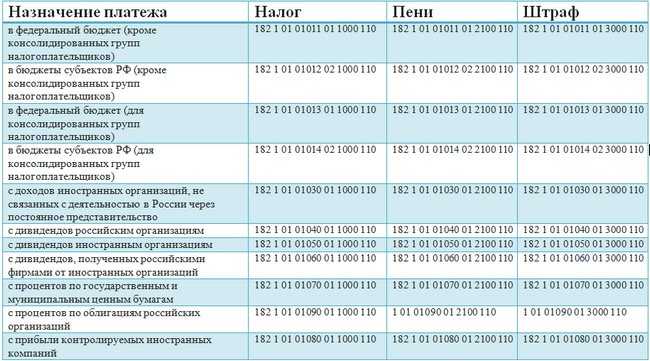

КБК при уплате налога на прибыль в 2024 году

Юридические лица, которые находятся на общей системе налогообложения оплачивать налог на прибыль будут по тем же КБК, что и в 2024 году. В 2024 году изменений не было.

| КБК | Пени | Штрафы | ||

| Налог на прибыль, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | ||

| Налог на прибыль, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | ||

| Налог с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | ||||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | ||

| Налог с доходов российских организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | ||

| Налог с доходов иностранных организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | ||

| Налог с дивидендов от иностранных организаций | ||||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | ||

Общее понятие КБК

КБК — это код бюджетной классификации, который необходимо указывать в платежах для того, что платеж был направлен именно в то подразделение, куда оплачивает налог налогоплательщик. Плательщик в обязательном порядке должен указывать данный код при заполнении квитанции для перечисления: страховых взносов, перечисление налогов, оплата штрафов, оплата за обучение и другие платежи, которые перечисляются в бюджетную систему государства.

Коды бюджетной классификации утверждаются российским Минфином, если вносятся, какие либо изменения, то они в обязательном порядке размещены на официальном сайте министерства, в том числе и публикуется сам приказ, на основании чего произошли изменения. Все действующие КБК представлены в «Специальном справочнике КБК»

Основные направления КБК:

- При уплате налога, а именно: транспортный, имущественный, земельный, НДС, НДФЛ, налог на прибыль, а так же другие оплаты в ИФНС от юридических лиц;

- Уплата налога при использовании упрощенной системы налогообложения для индивидуальных предпринимателей и других организаций;

- Уплата единого налога на временный доход;

- Оплата государственной пошлины, сюда можно отнести платежи за замену паспорта, копия устава, пошлина по решению арбитражного суда, а так же другие пошлины;

- Страховые взносы, в данном разделе производиться перечисление страховых взносов за любого работника, а так же платежи в Пенсионный фонд, в ФОМС, в ФСС;

- Штрафы по возмещению ущерба, а именно штрафы в ГИБДД, штрафы в МВД и другие ведомства, включая так же тех санкций, которые наложены судебными приставами;

- Платежи направляемые за полезные ископаемые, в данное направление производятся платежи от юридических лиц, которые добывают газ, нефть, воду, включая Газпром;

- Трансгаз;

- Пользование недрами, по данному направлению оплачиваются средства за аренду недр, которые располагаются на территории России.

Данный список можно продолжать долго, мы представили основные направления.

Как заполнить платежное поручение для Социального фонда

Напомним, что взносы на пенсионное, медицинское и социальное (ВНиМ) страхование работников, а также обязательные страховые взносы ИП за себя перечисляются в ФНС. Эти платежи входят в состав ЕНП, поэтому их надо оплачивать по платежному поручению, которое мы уже рассмотрели.

Что касается взносов на травматизм и профзаболевания работников (тариф от 0,2% до 8,5%), то эти платежи администрирует Социальный фонд России. Единых реквизитов для перечисления взносов на травматизм нет, поэтому их надо узнавать на

сайте СФР.

Правда, найти эти сведения не так уж просто. Сначала надо выбрать свой регион в правом углу, а затем, опустившись вниз по региональной странице, открыть вкладку «Информация для жителей региона» и раздел «Страхователям».

Далее откройте «Реквизиты перечисления в бюджет СФР», там вы найдете не только данные банка и счета получателя территориального отделения, но и специальные КБК по взносам на травматизм. Основной КБК здесь 797 1 02 12000 06 1000 160.

Чем еще отличаются платежные поручения для СФР?

- Во-первых, в поле «101» будет стоять другой статус плательщика – «08».

- Во-вторых, в поле «105» обязательно указывают код ОКТМО плательщика (хотя некоторые отделения СФР требуют указывать свой код ОКТМО).

- В-третьих, в поле «24», где указывают назначение платежа, пропишите следующий текст: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за (месяц) 2024 года. Регистрационный номер – (впишите свой номер страхователя)».

Чтобы не ошибиться, рекомендуем запросить образец платежного поручения для взносов в своем отделении СФР.

КБК пени транспортный налог 2023 для физических лиц

Министерство Финансов своим письмом от 17.08.2023 года обозначило, что оплата налога должна осуществляться лицом, на которое непосредственно было зарегистрировано транспортное средство. Соответственно, если машина поставлена на учет лизингодателем, налог будет уплачивать именно он. Если же лизингополучатель с разрешения собственника ТС оформил ТС на себя, то обязанность уплаты налога переходит на него. Основываясь на этом определяется код бюджетной классификации при уплате транспортного налога, который отличается для юридических и физических лиц. Если машина зарегистрирована на человека, а пользуется им организация, то при уплате необходимо указывать код, соответствующих для физических лиц.

Если Вы хотите избежать подобных проблем, то рекомендую сделать следующее. Сначала оплатите основную сумму налога. После этого подождите несколько дней, пока сумма попадет в инспекцию. После этого пеня будут окончательно пересчитана и Вы сможете оплатить её.

Для организаций платеж нужно производить авансовым способом, если на региональном уровне не закреплено иначе. Аванс вносится каждый квартал после сдачи отчетности за предыдущий. Сумма налога, которая должна быть заплачена после 1 февраля, вычисляется путем вычитания из общей суммы транспортного налога всех произведенных авансовых платежей.

Для уплаты налога на имущество КБК определяется принадлежностью недвижимости к ЕСГ (Единой системе газоснабжения). По земельному налогу кодировки выбираются в зависимости от территориального образования, где расположен земельный участок. Транспортный налог уплачивается на единый КБК.

Транспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и физлица. Его размер зависит от количества лошадиных сил, заложенных в мощность двигателя автосредства. Это – региональный сбор, поэтому уплачивать его надо в бюджет того региона, где зарегистрировано авто. А вот налоговую декларацию надо подавать по месту регистрации налогоплательщика.

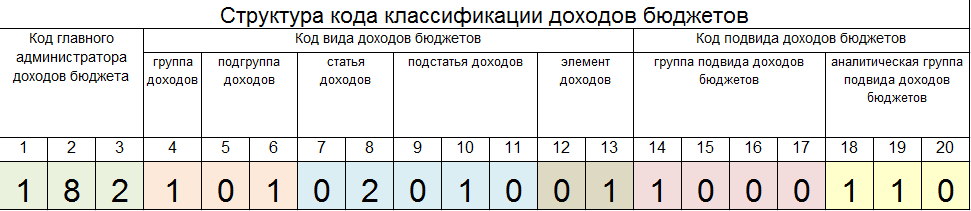

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Белоруссия, Казахстан и Россия 29 мая 2014 года образовали Евразийский экономический союз (ЕАЭС) для создания единой экономической политики и упрощения движения товаров между странами. В рамках ЕАЭС действует Таможенный союз, который объединяет страны для взаимной торговли без дополнительных пошлин и устанавливает единое регулирование внешней торговли с третьей стороной. К договору о ЕАЭС присоединились также Армения и Кыргызская республика. НДС в особом порядке уплачивают российские налогоплательщики при взаимодействии с 4 сторонами:

- Уплатить НДС в ИФНС по КБК 182 1 04 01000 01 1000 110.

- Подать декларацию по косвенным налогам (электронно при численности работников больше 100 человек, если меньше — можно на бумаге).

- Подать заявление о ввозе товаров и уплате налога (можно электронно).

- Предоставить заверенные копии документов о ввозе товаров: счета-фактуры, договор, накладные (можно электронно, если они составлены по формату, утверждённому ФНС).

- Предоставить заверенную копию банковской выписки, подтверждающей уплату налога.

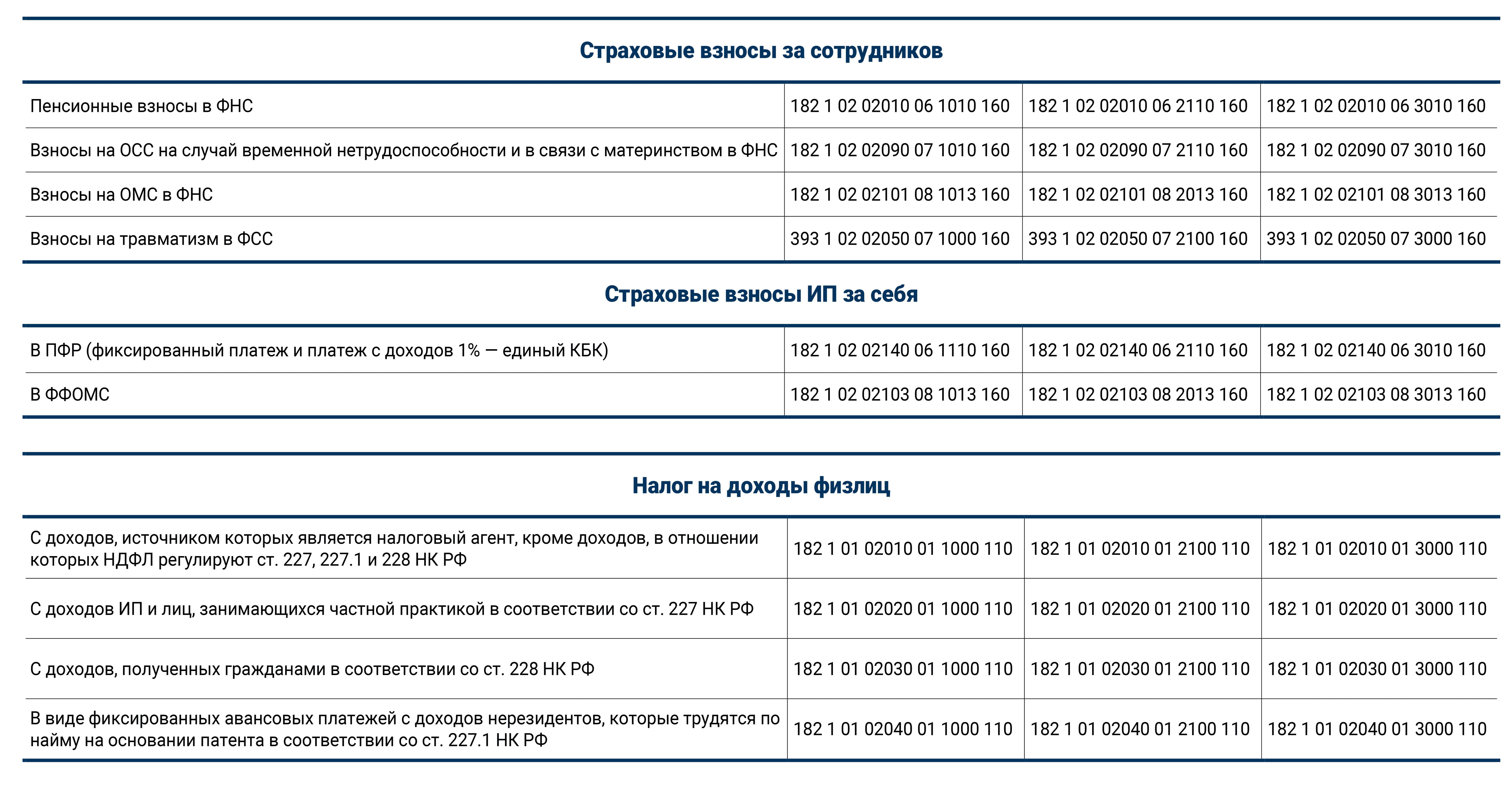

С 2023 года доход физлиц, превысивший 5 млн руб., облагается НДФЛ по повышенной ставке — 15%. В связи с этим был введен новый КБК для перечисления налога со сверхлимитных доходов — 182 1 01 02080 01 1000 110. Этот КБК при уплате НДФЛ с доходов, привысивших 5 млн руб., используют и налоговые агенты, и ИП, и обычные физлица (не ИП).

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

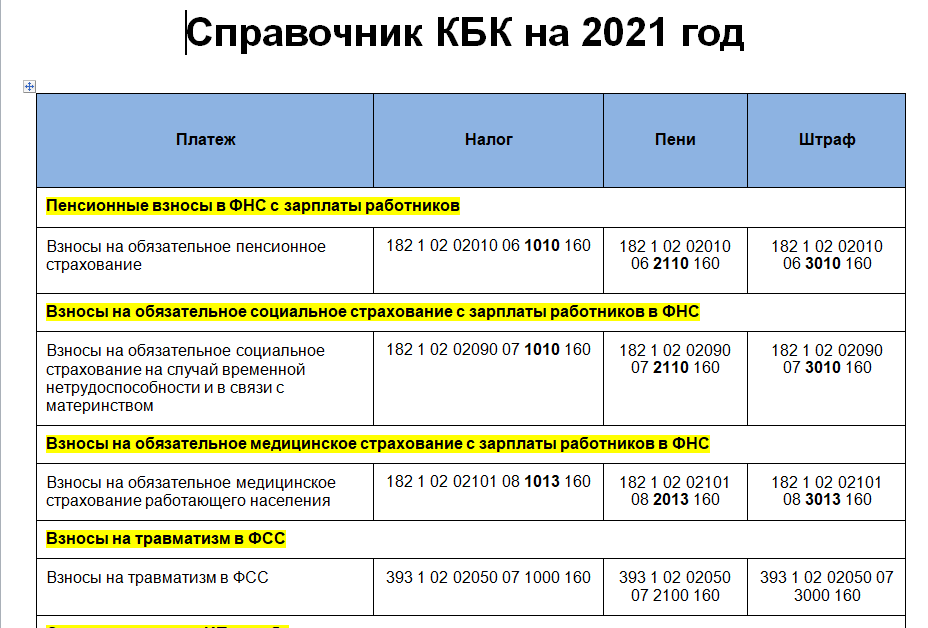

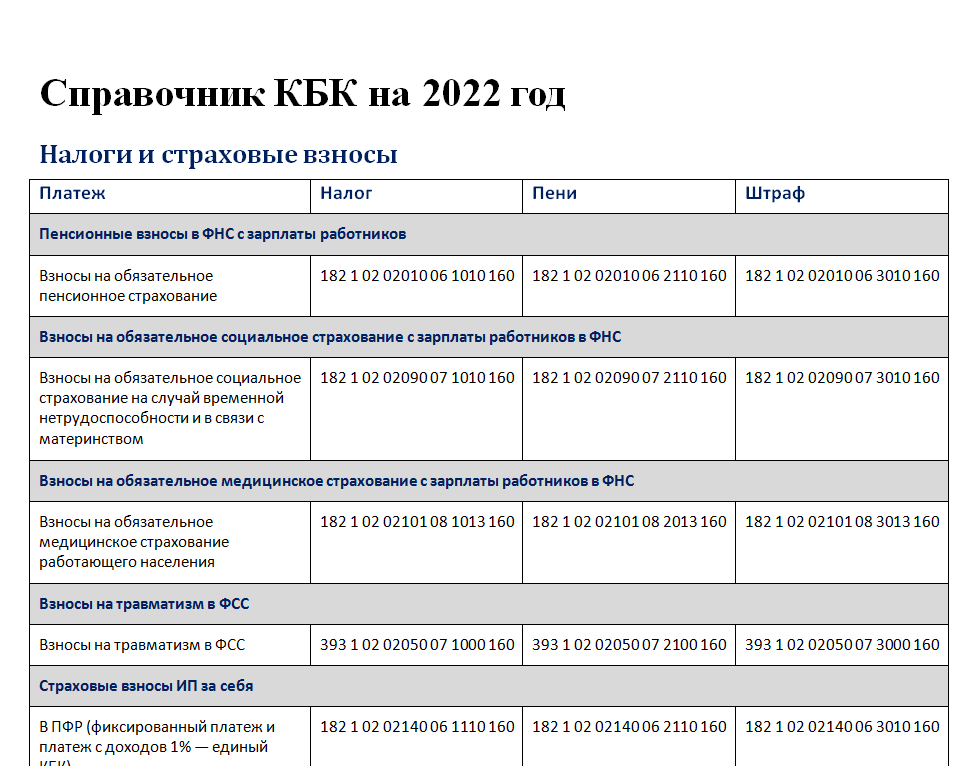

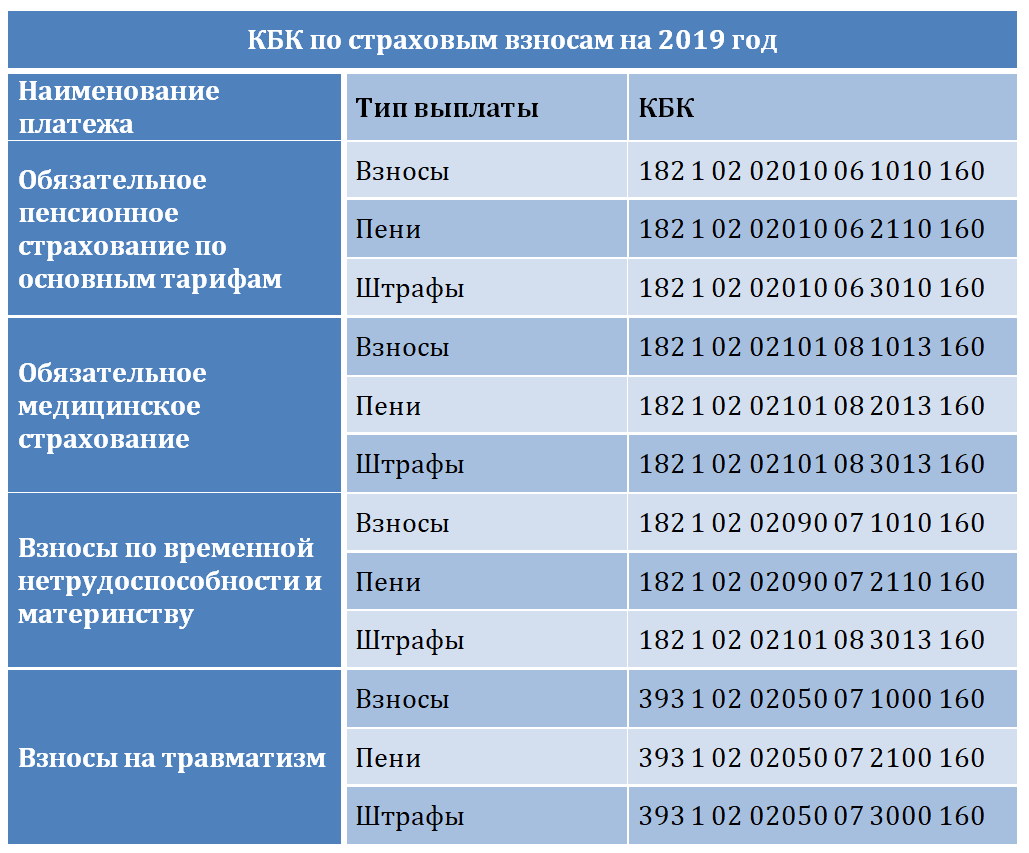

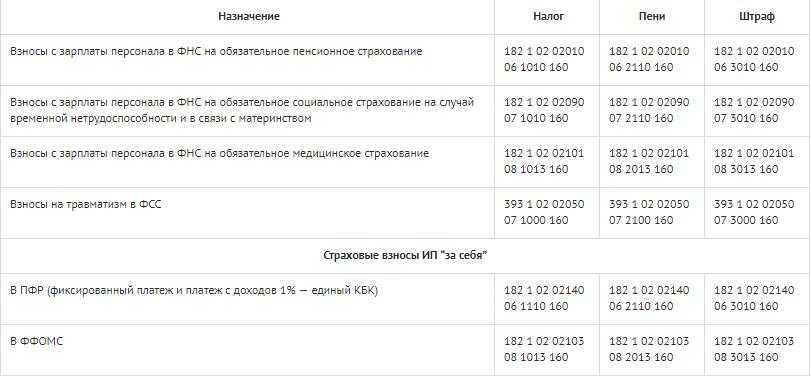

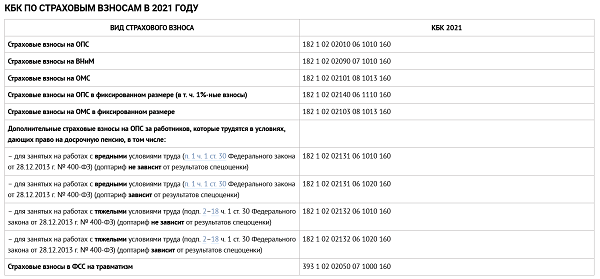

КБК на страховые взносы в 2024 году

КБК по страховым взносам, а именно ПФР, ФСС, ФОМС осуществляются еще с 01 января 2017 года. В 2024 году ничего не поменяется, они остаются такими же.

В виде таблицы представим КБК, которые используются в 2024 году по страховым взносам:

| Назначение КБК | КБК утвержден до 01.01.2017 | КБК утвержден после 01.01.2017 |

| Страховые взносы в ПФ | ||

| Взносы на выплату страховой пенсии | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Проценты | 182 1 02 02010 06 2200 160 | 182 1 02 02010 06 2210 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на выплату накопительной пенсии | 182 1 02 02024 06 1000 160 | |

| Пени | 182 1 02 02024 06 2100 160 | |

| Проценты | 182 1 02 02024 06 2200 160 | |

| Штрафы | 182 1 02 02024 06 3000 160 | |

| Страховые взносы на промышленном предприятии на выплату доплат к пенсии | 182 1 02 02120 06 1000 160 | |

| Пени | 182 1 02 02120 06 2100 160 | |

| Проценты | 182 1 02 02120 06 2200 160 | |

| Штрафы | 182 1 02 02120 06 3000 160 | |

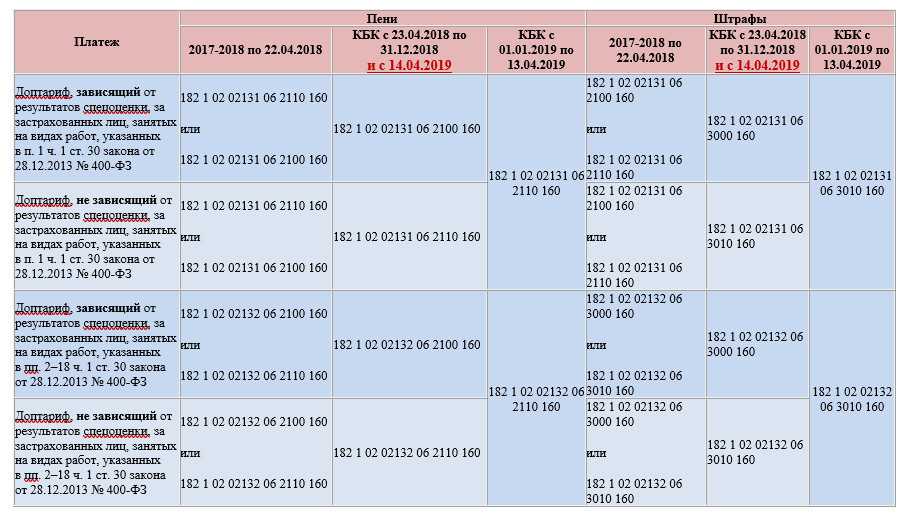

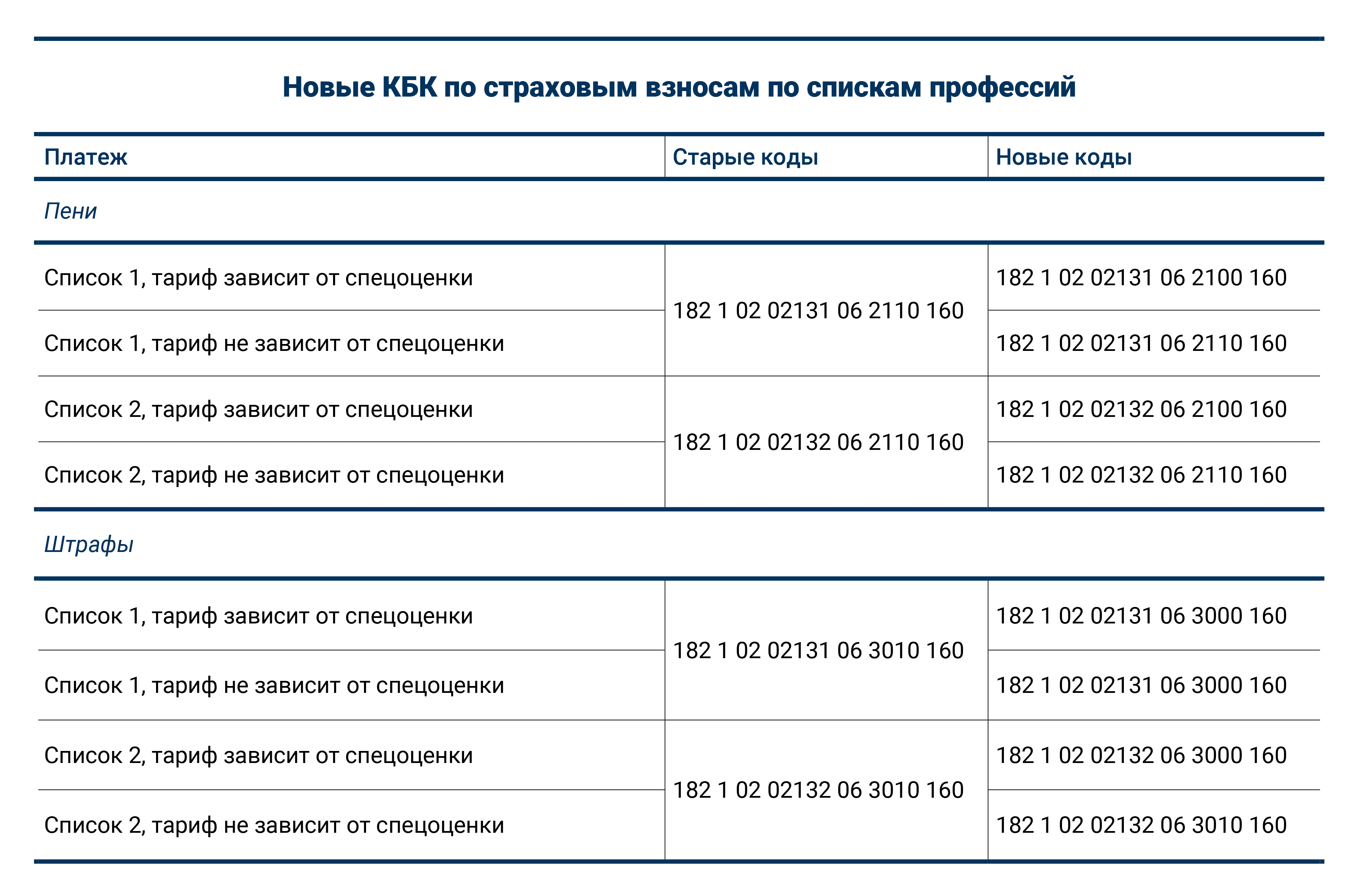

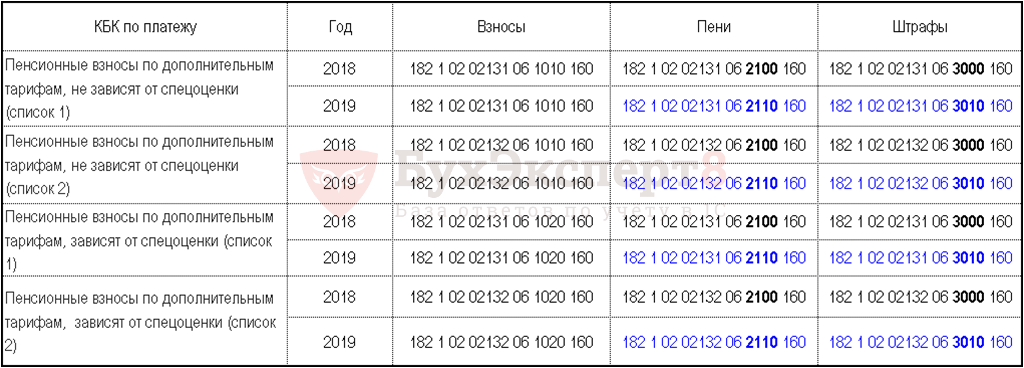

| Страховые взносы по дополнительному тарифу за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 года № 400-ФЗ, на выплату страховой пенсии ( в зависимости от условий труда список 1) | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2110 160 |

| Штрафы | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3010 160 |

| Страховые взносы по дополнительному тарифу за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 года № 400-ФЗ, на выплату страховой пенсии ( в зависимости от условий труда список 2) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2110 160 |

| Штрафы | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3010 160 |

| Страховые взносы на ОМС | ||

| Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на соцстрахование | ||

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Проценты | 182 1 02 02090 07 2200 160 | 182 1 02 02090 07 2210 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы, уплачиваемые в ФСС на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (на «травматизм») | 393 1 02 02050 07 1000 160 | |

| Пени | 393 1 02 02050 07 2100 160 | |

| Штрафы |

393 1 02 02050 07 3000 160 |

Причины изменения КБК в РФ

Каждый бухгалтер знает, что для корректного проведения платежа, будь то налоги, взносы или пеня, важно ввести правильный код бюджетной классификации. Летом 2018 года было подписано решение об изменениях в КБК, нововведение вступило в силу в начале 2019 года

Поэтому старые коду станут недействительные, а платежи проведенные по ним вернутся к отправителю или будут расценены как невыясненные. Подобное развитие событий чревато начислением пени и применением штрафов.

Большинство нововведений коснётся основных налоговых сборов таких как: НДФЛ, НДС, транспорт, прибыль, имущество.

Изменения затронут также индивидуальных предпринимателей. Но на данный момент нет точной информации по этому вопросу. Это связано с тем, что между Минфином и чиновниками пока не достигнуто соглашения. Если следовать указу принятому в Минфине, то будет изменено название самого кода, а его применение станет возможным исключительно для пенсионных взносов, которые не превышают 300 тыс. рублей. А чиновники наоборот решили ввести единый КБК независимо от сумы дохода. В связи с этим и возникла путаница с платежами, которые превышают лимит установленный Минфином.

В жизни не бывает мелочей, особенно когда речь идет о финансах и оформлении документации. Чтоб избежать административных неустоек и прочих неприятностей следует внимательно изучить изменения в ведении документации по сборам на доходы за работников и перечислению удержаний на 2019 год. Речь пойдет о нюансах связанных с оплатой труда, выплат по болезни, отпускных и командировочных.

На основании какого приказа надо руководствоваться в 2024 году?

В 2024 году организации и гражданам необходимо правильно ориентироваться в действующем законодательстве и регламентах, чтобы соблюдать все требования в области налогов и взносов

Для этого важно знать, на основании какого приказа следует руководствоваться в текущем году

Федеральные законы и нормативные акты

Основой для расчета, учета и уплаты налогов и взносов в России служат федеральные законы и нормативные акты. Среди них:

- Налоговый кодекс РФ: в нем содержатся все необходимые положения, связанные с налоговыми обязательствами и процедурами.

- Кодекс РФ об административных правонарушениях: данный кодекс устанавливает ответственность за нарушение налогового законодательства и нормативных актов.

- Закон о страховых взносах: регулирует порядок и размеры страховых взносов, которые уплачивают работодатели и самозанятые лица.

- Закон о применении кассовых аппаратов: определяет обязательность использования кассовых аппаратов при осуществлении предпринимательской деятельности.

Приказы и инструкции Министерства Финансов

Министерство Финансов России выпускает приказы и инструкции, которые дополняют и разъясняют нормы, установленные федеральными законами.

- Приказы Минфина: в приказах Минфина содержатся методические указания и рекомендации по вопросам налогообложения, бухгалтерского учета и отчетности.

- Инструкции Минфина: инструкции Минфина вводятся для регулирования конкретных аспектов налогового и бухгалтерского учета.

Локальные нормативные акты

Помимо федеральных законов и приказов Минфина, организации и гражданам необходимо учитывать локальные нормативные акты, устанавливающие дополнительные требования в области налогов и взносов. Такие акты могут приниматься на уровне региона, города или отдельного предприятия.

Законодательство в сфере налогов и взносов в 2024 году

В 2024 году необходимо ориентироваться на действующее законодательство и нормативные акты, которые были приняты и вступили в силу к данному периоду. Отсутствие актуализированной информации и невнимательность к изменениям могут привести к нарушениям и штрафам.

| Законодательный акт | Ссылка на нормативный документ |

|---|---|

| Налоговый кодекс РФ | Ссылка |

| Кодекс РФ об административных правонарушениях | Ссылка |

| Закон о страховых взносах | Ссылка |

| Закон о применении кассовых аппаратов | Ссылка |

Важно помнить, что любые изменения в законодательстве и нормативных актах могут вноситься в течение года. Поэтому регулярное изучение обновлений и своевременная их адаптация помогут избежать проблем с налоговыми и взносовыми обязательствами

КБК 2019 для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

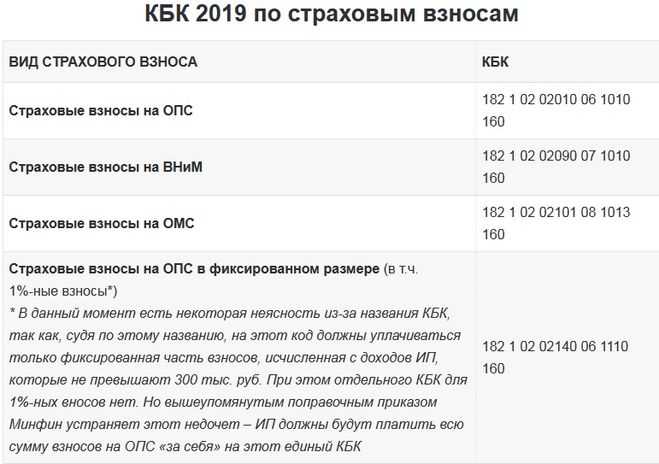

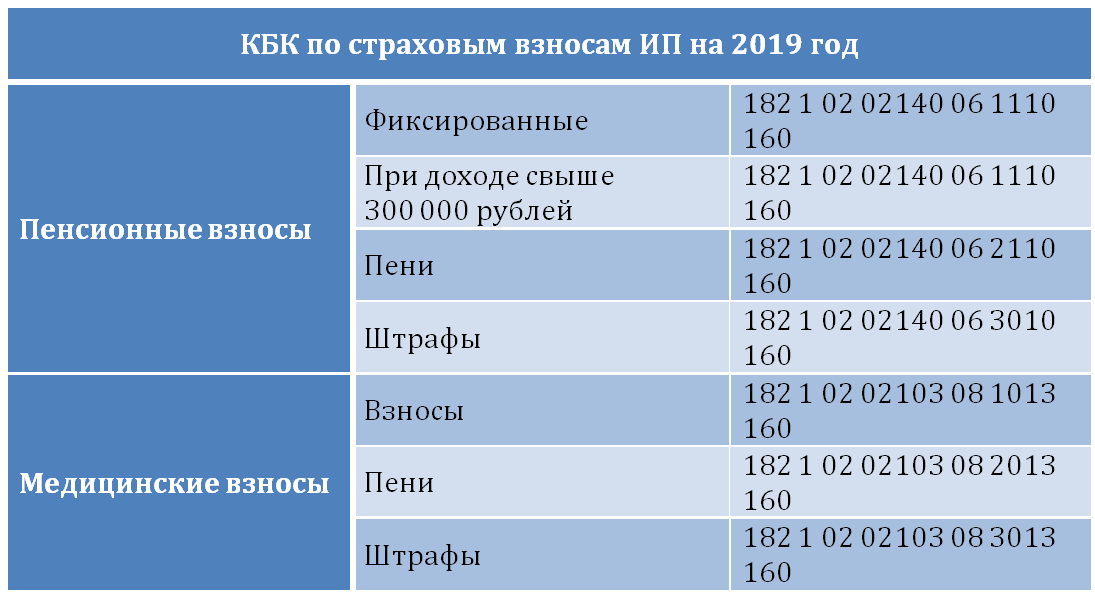

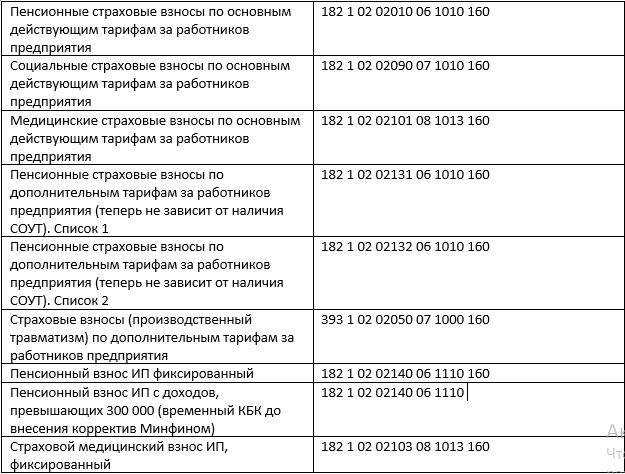

КБК по страховым взносам за сотрудников в 2019 году

Указание КБК в платежном поручении на перечисление налогов, взносов и прочих доходов в бюджет должно обеспечить корректное зачисление денежных средств. Если допущена ошибка, платеж может попасть в невыясненные поступления, а у организации образуется недоимка.

Федеральная таможенная служба (ФТС) опубликовала на своем сайте информацию от 17.12.2018 о необходимости с 01.01.2019 указывать новые коды при осуществлении платежей.

КБК 2019 – Минфин вводит новые коды наряду с поправками в уже существующих цифрах. Рассмотрим обновления более подробно.

Смотрите и скачайте все коды КБК на 2019 год в таблицах ниже. Мы актуализируем таблицы по мере внесения изменений в законодательство.

На 2019 год Минфин поменял ряд КБК. В статье вы узнаете про изменения, а также найдете актуальные на 2019 год коды бюджетной классификации.

Подпишитесь на статьи журнала «Упрощенка», и вы будете получать подборки актуальных и популярных статей, комментарии экспертов, обзоры документов, которые пригодятся вам в работе.

В сам перечень кодов бюджетной классификации также внесены небольшие коррективы. Так, в частности, наименование КБК для взносов на ОПС, которые ИП платит за себя, изменено.

Начисленные суммы, перечисляемые в бюджет ранее по исключаемому КБК 18210202140061200160, следует перечислять в бюджет на КБК 18210202140061100160. Т.е. раздельные КБК по фиксированным взносам ИП теперь не существуют даже по прошлым периодам.

Изменения с 23.04.2018

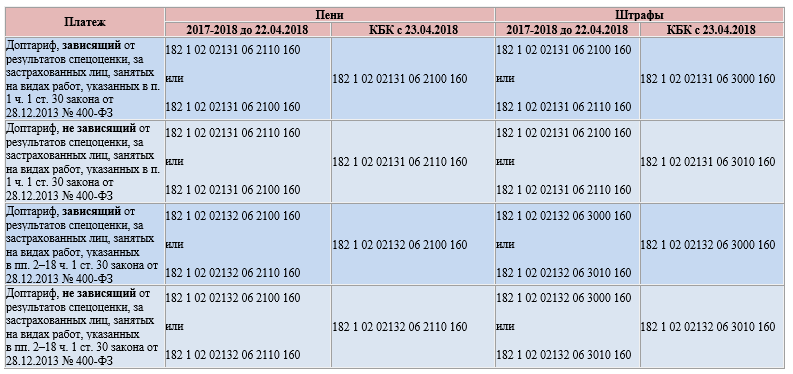

23 апреля 2018 года изменились номера кодов бюджетной классификации для граждан, за которых сборы вносятся по специальным тарифам. В частности, изменился код по уплате пени по страховым взносам. КБК 2019 и 2018 года на доптарифы для граждан, трудящихся во вредных и тяжелых условиях.

Кодировки, измененные с 23.04.2018, действительны в 2018 и 2019 году. Если работодатель указал в платежке старый код, то нужно подать в ИФНС заявление об уточнении платежа, чтобы средства направились в необходимый бюджет.

| Назначение платежа | Кодировка |

| Стандартный | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 020 2050 07 3000 160 |