Порядок уплаты авансовых платежй по налогу на прибыль

Порядок уплаты авансовых платежей по налогу на прибыль зависит от величины выручки компании за четыре квартала, предшествующие отчетному (п. НК РФ).

Например, для того чтобы определить, как уплачивать авансовые платежи в 1-м квартале 2017 г., надо посмотреть сумму выручки за 1 – 4 кварталы 2016 г.

Если выручка не превышает 60 млн руб., то платить только квартальные авансовые платежи.

Отдельно сообщать об этом в ИФНС не нужно. Сообщение об изменении порядка уплаты авансовых платежей может прислать вам сама ИФНС (Письмо ФНС от 14.03.2016 N СД-4-3/4129@).

Если выручка больше 60 млн руб., то можно платить (Письмо Минфина от 03.03.2017 N 03-03-07/12170):

– или квартальные и ежемесячные авансовые платежи в течение квартала;

– или ежемесячные авансовые платежи исходя из фактической прибыли, в этом случае декларация подается ежемесячно ( НК РФ).

Выбранный способ нужно закрепить в налоговой учетной политике.

При этом Организация может изменить порядок уплаты авансовых платежей только с нового года.

Для этого не позднее 31 декабря предыдущего года нужно направить в свою инспекцию соответствующее уведомление ( НК РФ).

Отметим, что вновь созданные организации определяют способ уплаты авансовых платежей в особом порядке.

Срок уплаты авансовых платежей по налогу на прибыль зависит от того, как каким способом начисляются и уплачиваются авансовые платежи (п. 1 ст. 287, НК РФ).

Для наглядности приведем сроки уплаты авансовых платежей в 2017 г. в таблице ( НК РФ):

|

За какой период уплачиваются авансовые платежи |

Способ уплаты авансовых платежей |

|

|

Квартальные и ежемесячные в течение квартала |

Только квартальные |

|

|

январь |

30.01.2017 |

– |

|

февраль |

28.02.2017 |

– |

|

март |

28.03.2017 |

– |

|

I квартал |

28.04.2017 |

28.04.2017 |

|

апрель |

28.04.2017 |

– |

|

май |

29.05.2017 |

– |

|

июнь |

28.06.2017 |

– |

|

Полугодие |

28.07.2017 |

28.07.2017 |

|

июль |

28.07.2017 |

– |

|

август |

28.08.2017 |

– |

|

сентябрь |

28.09.2017 |

– |

|

9 месяцев |

30.10.2017 |

30.10.2017 |

|

октябрь |

30.10.2017 |

– |

|

ноябрь |

28.11.2017 |

– |

|

декабрь |

28.12.2017 |

– |

Срок уплаты налога на прибыль за год одинаков для всех налогоплательщиков – не позднее 28 марта следующего года (п. 1 ст. 287, НК РФ).

Таким образом, налог на прибыль за 2016 г. надо уплатить не позднее 28.03.2017, а за 2017 г. – не позднее 28.03.2018.

При этом за нарушение сроков уплаты авансовых платежей и налога на прибыль предусмотрена административная ответственность в виде начисления пени.

Штрафные санкции за неуплату

Согласно ст. 119 Налогового кодекса РФ, если компания не отчитается и не уплатит налог в срок, ее оштрафуют на 5% от суммы налога. При этом минимальная сумма составит тысячу рублей, даже если штраф был 50 рублей. Максимальная сумма штрафа составляет 30% от суммы налога. Штраф применяется за каждый, даже неполный месяц просрочки.

При неуплате налога инспекция может заблокировать нужную сумму на счете компании или арестовать имущество. При этом пени начисляются за каждый день просрочки платежа.

Должностное лицо могут привлечь к административной ответственности и оштрафовать на 500 рублей.

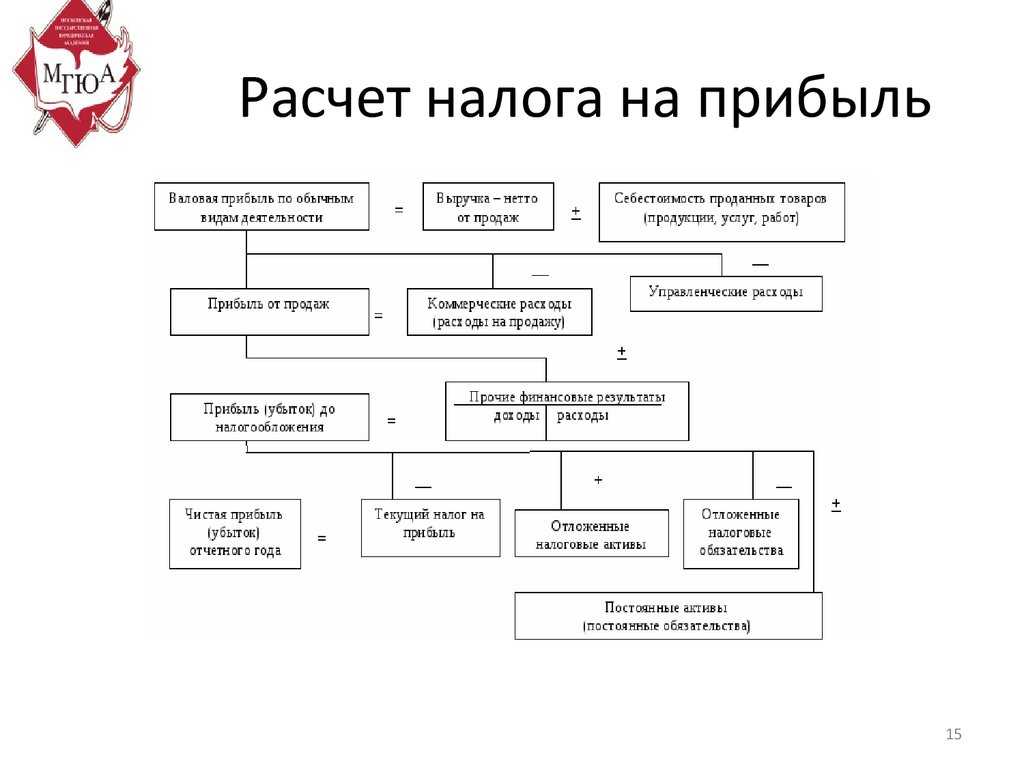

Расчет налога на прибыль организации с примером

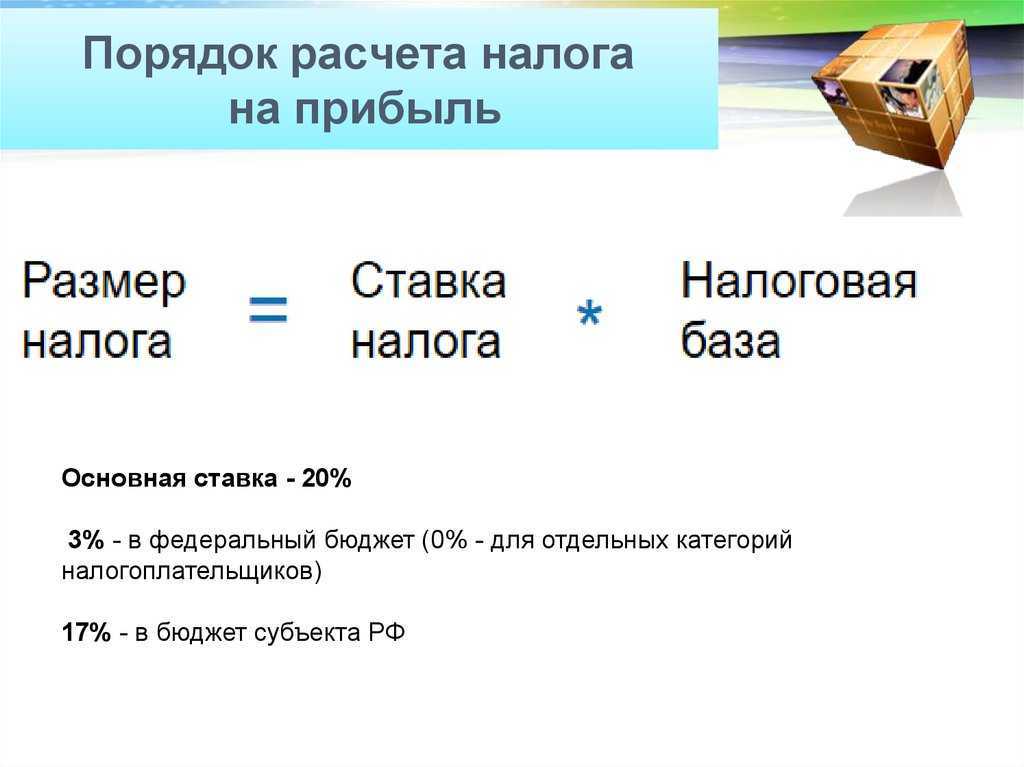

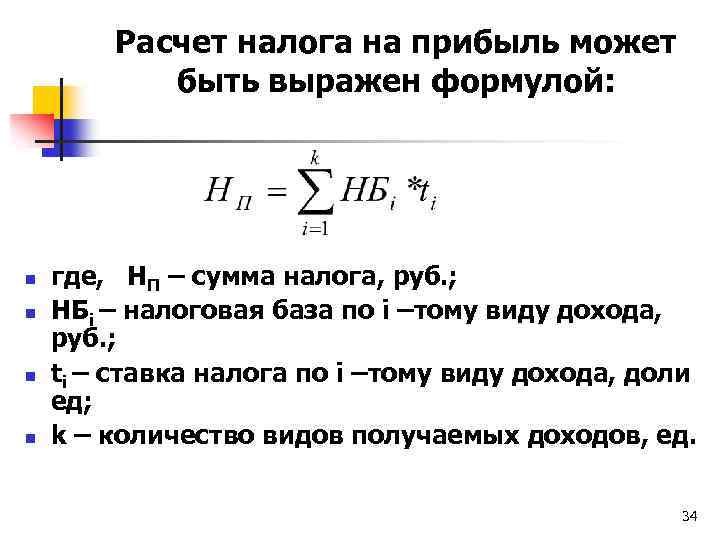

Чтобы рассчитать размер налога на прибыль, необходимо определить облагаемые доходы и ставку налога.

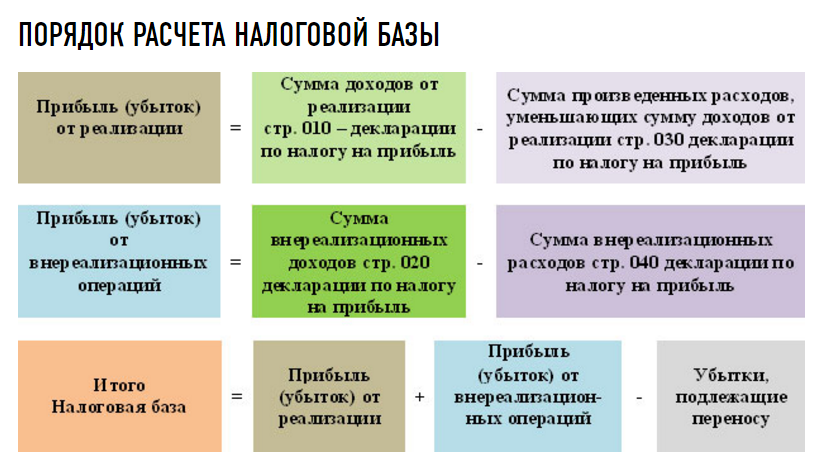

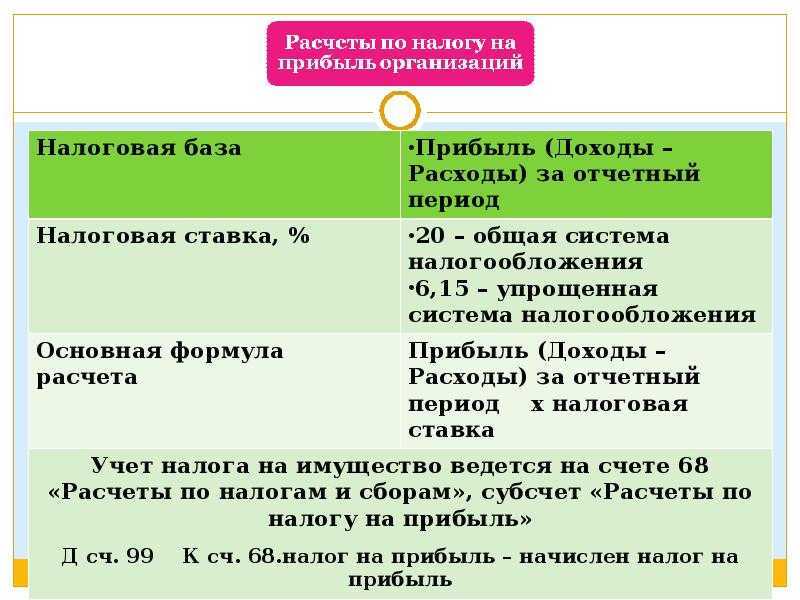

Сначала определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

Вычитываем из налоговой базы убытки прошлых лет. За 2022 год налогооблагаемую базу можно снизить на убыток до 50%.

Определяем ставку налога. Если их несколько, произвести расчет необходимо для каждой.

Налоговую базу нужно умножить на ставку. Так получается сумма авансового платежа по налогу за отчетный период или год.

Если налог рассчитывается для второго и последующего периода, из суммы налога за необходимый период вычитается сумма налога за предыдущие периоды в течение календарного года.

Например, компания платит налог на прибыль каждый квартал. Сначала определяется прибыль в I квартале. Доходы составили 2 млн рублей, а расходы — 1,4 млн рублей. Убытков за прошлые годы у предприятия не было.

Налоговая база = 2 млн рублей минус 1,4 млн рублей = 600 тысяч рублей.

Считаем авансовый платеж по налогу на прибыль. Для этого налоговую базу нужно умножить на ставку в 20%.

Авансовый платеж = 600 тысяч рублей * 20% = 120 тысяч рублей.

Следующий период, когда компания считает налоговые выплаты — полгода. Доходы компании составили 3 млн рублей, а расходы — 1,7 млн рублей. Налоговая база составит 1,3 млн рублей, а авансовый платеж — 260 тысяч рублей. Из этой суммы вычитаем платеж по налогу за I квартал. Размер платежа составит 140 тысяч рублей.

Рассчитываем сумму выплат за девять месяцев. Прибыль компании составила 5 млн рублей, а расходы — 2,7 млн рублей. Налоговая база составит 2,3 млн рублей. Авансовый платеж составит 460 тысяч рублей.

Из этой суммы мы вычитаем платеж за I и II кварталы. Остается сумма 200 тысяч рублей.

Считаем сумму за весь налоговый период. Сумма доходов составила 5,2 млн рублей, а расходов — 2,8 млн рублей. Налоговая база составляет 2,4 млн рублей. Так, платеж равен 480 тысячам рублей. Вычитаем из него суммы авансовых платежей за три, шесть и девять месяцев и получаем сумму в 20 тысяч рублей.

Итак, сумма налога на прибыль составит 20 тысяч рублей.

Общая характеристика форм дохода

В качестве основной цели любого предприятия, занимающегося коммерческой деятельностью, выступает получение прибыли. Ее размер имеет ключевое значение при оценке эффективности функционирования компании. Объем дохода имеет прямую связь с качеством выпускаемых изделий. В любой коммерческой деятельности образовывается 4 формы дохода. Они отличаются по функциям, совокупной величине, финансовому значению. В качестве основного показателя эффективности деятельности при анализе используется балансовая прибыль. При составлении отчетности применяется валовый доход, на основании которого осуществляется расчет налогооблагаемой прибыли. Финансовый результат, получаемый в конце определенного периода, отражает цифровой показатель чистого дохода.

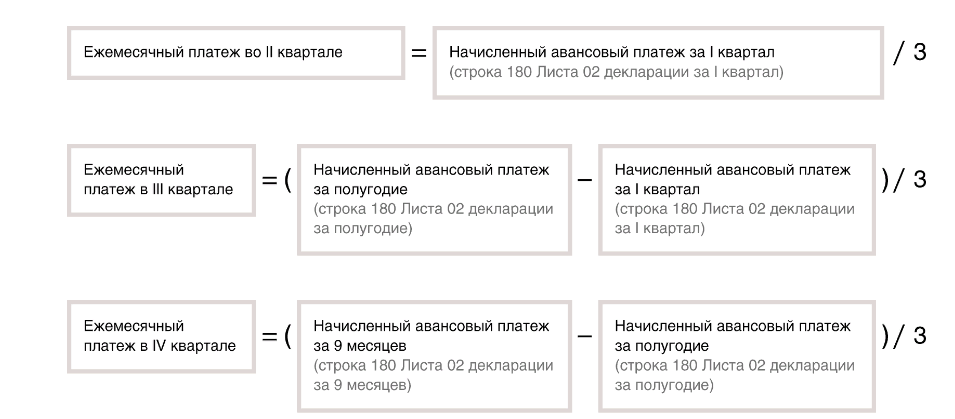

Ежеквартальные авансовые платежи по налогу на прибыль исходя из фактических показателей за квартал

Этот вариант позволяет отказаться от ежемесячных платежей, и платить только один раз в квартал.

Но такой способ расчетов могут применять только организации, в которых среднеквартальная выручка за последние четыре квартала не больше лимита в 15 миллионов рублей (п.3 ст.286 НК РФ).

Квартальные платежи считайте по формуле:

Итоговые квартальные платежи

Итоговые квартальные платежи

То есть формула такая же, как для ежемесячных авансовых платежей по фактической прибыли, только периодом будет не месяц, два месяца, три месяца и т.д., а квартал, полугодие, 9 месяцев и год.

Ежеквартальный платеж запишите в строках 270 и 271 декларации за соответствующий квартал, и в подразделе 1.1 раздела 1.

В первом квартале она будет равна значению строки 180 той же декларации, а в последующих из строки 180 вычитайте значение строки 210.

Срок перечисления – до 28 числа по истечении отчетного периода, то есть до 28 апреля, июля и октября, а по итогам года – до 28 марта следующего года.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Как рассчитать лимит выручки в 2019 году

Для того, чтобы определить соблюдение лимита, в расчет берут 4 квартала идущие подряд независимо от того, относятся ли они к одному календарному году.

Например, чтобы узнать, можно ли перейти на уплату квартальных авансовых платежей в III квартале, подсчитайте среднеквартальную выручку начиная с III квартала прошлого года по II квартал текущего.

В расчете участвуют только доходы от реализации, которые определяются согласно статье 249 НК РФ. Выручка берется без учета НДС и акцизов.

Пример расчета:

Выручка от реализации ООО «Продвижение» без НДС и акцизов составила:

III кв. 2018г. – 18 млн.

IV к.2018г. – 12 млн.

I кв. 2019г. – 14 млн.

II кв. 2019г. – 13 млн.

Для того, чтобы определить, имеет ли право фирма в третьем квартале 2018 года платить авансы только ежеквартально, находим среднее значение по выручке:

(18 + 12 + 14 + 13) : 4 = 14,25

Это меньше 15, следовательно, в третьем квартале ООО «Продвижение» может платить налог только по итогам квартала.

Допустим, в III квартале выручка ООО подскочила до 23 млн. Тогда среднее значение будет:

(12 + 14 +13 +23) : 4 = 15,5

Это больше 15, а значит лимиты не соблюдены и уже в IV квартале 2019 года ООО «Продвижение» должно будет делать перечисление авансовых платежей помесячно.

Такой расчет нужно делать каждые три месяца. Если в следующем квартале среднеарифметическое снова будет меньше 15, фирма сможет отказаться от ежемесячных авансов на ближайшие три месяца.

Пример расчета налога на прибыль

На простом примере рассмотрим, как вычисляется налог на прибыль организации, которая работает на ОСНО. Формула для вычисления выглядит следующим образом:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20%.

Налог на прибыль организации = 4.000.000 рублей *20% = 800.000 рублей.

Из 800.000 рублей 17% этой суммы уходит в местный бюджет, а 3 % — в бюджет РФ:

- Сумма для федерального бюджета = 4.000.000 *3% = 120.000 рублей.

- Сумма для местного бюджета = 4.000.000*17% = 680.000 рублей.

Если компания в течение календарного года производила авансовые платежи по налогу, то формула немного усложняется, вычитаются авансовые суммы:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20% – Авансовые платежи прошлых периодов.

Так, за первый квартал года ООО Ромашка заплатила налог в размере 180.000 рублей, за второй — 230.000 рублей, за третий — 190.000 рублей. Рассчитаем годовой налог на прибыль, оставшийся к уплате.

Налог на прибыль = (10.000.000-6.000.000)*20% — (180.000+230.000+190.000).

Налог на прибыль = 200.000 рублей.

Налог на прибыль: пример расчета для чайников

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

А вы являетесь плательщиком налога на прибыль?

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль – это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой – либо специальный режим налогообложения.

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

Пример №1

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2017 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. организация планирует учесть при расчете налога в 2016 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2017 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2017 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. – 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2016 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников.

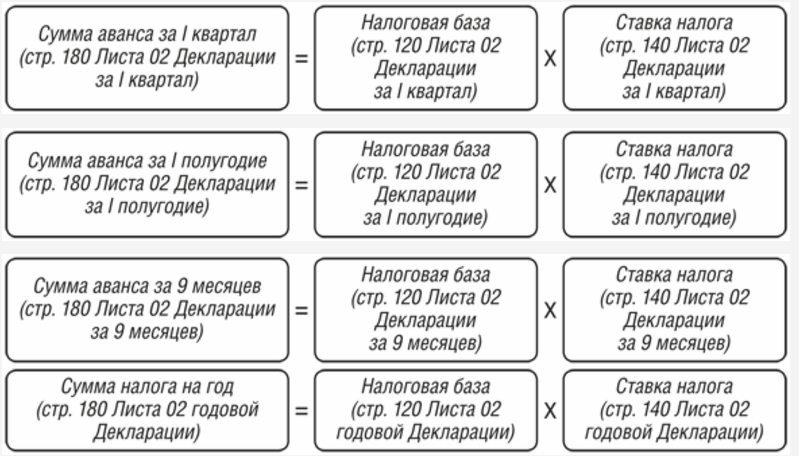

Как рассчитать налог на прибыль по году: пример

Покажем, как рассчитать прибыль за год, на конкретных цифрах.

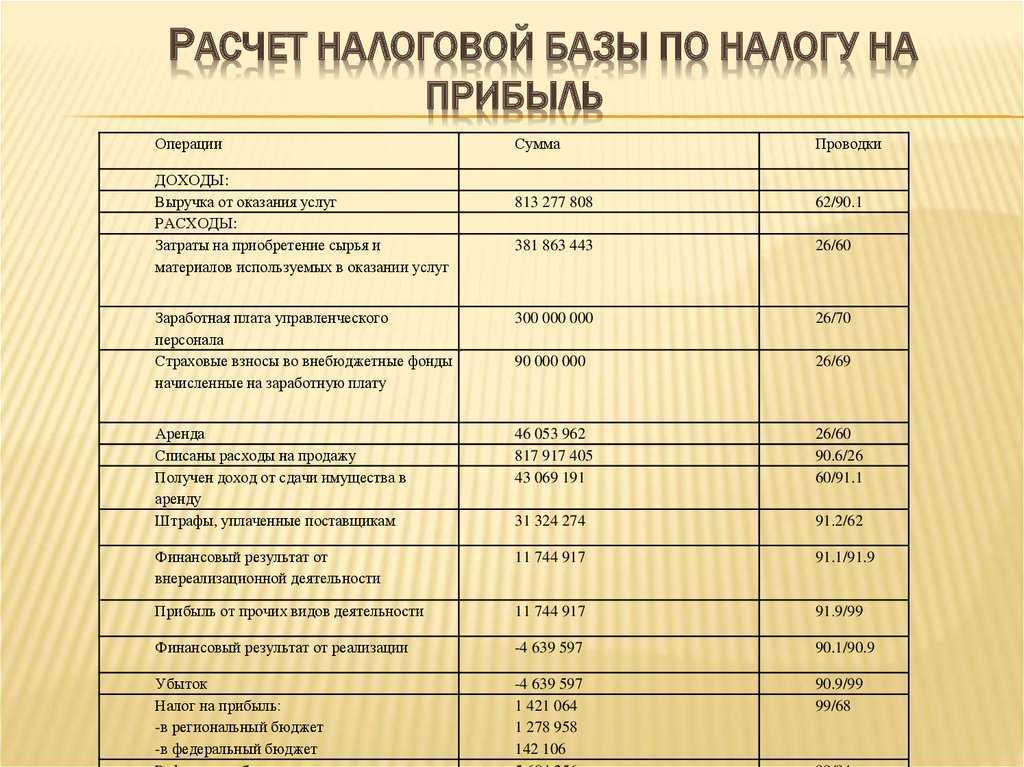

ООО «Сигнал», осуществляющее деятельность в сфере производства, подводя итоги работы за 2019 год, получило в налоговом учете следующие данные для внесения в декларацию по прибыли:

- доходы от реализации — 1 187 815 905 руб.;

- расходы, связанные с получением доходов от продаж, — 1 092 937 959руб.;

- внереализационные доходы — 25 325 673 руб.;

- внереализационные расходы — 18 820 380 руб.

В течение 2019 года организация произвела ряд убыточных продаж устаревшего технологического оборудования. Общая величина такого убытка составила 2 539 141 руб.

У ООО «Сигнал» имеется налоговый убыток за 2018 год в сумме 7 279 418 руб.

За 2019 год организация начислила авансы по прибыли в общей сумме 15 550 284 руб., в т. ч. в общероссийский бюджет — 2 332 543 руб., в бюджет региона — 13 217 741 руб.

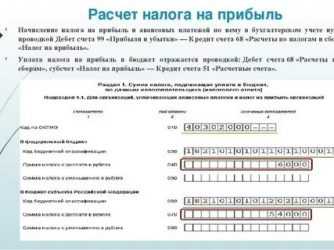

Внеся цифры из нашего примера в расчет налога от прибыли за год, отражаемый в листе 02 декларации по этому налогу, получим такую картину (в привязке к номерам строк листа 02):

- Доходы от реализации, строка 010 — 1 187 815 905.

- Внереализационные доходы, строка 020 — 25 325 673.

- Расходы, уменьшающие сумму доходов от реализации, строка 030 — 1 092 937 959.

- Внереализационные расходы, строка 040 — 18 820 380.

- Убытки, строка 050 — 2 539 141.

- Итого прибыль (убыток), строка 060 — 103 922 380.

- Налоговая база, строка 100 — 103 922 380.

- Сумма убытка или части убытка, уменьшающего налоговую базу, строка 110 — 7 279 418.

- Налоговая база для исчисления налога, строка 120 — 96 642 962.

- Ставка налога всего, строка 140 — 20, в т. ч.:

- в федеральный бюджет, строка 150 — 3;

- бюджет субъекта, строка 160 — 17.

- Сумма исчисленного налога всего, строка 180 — 19 328 592, в т. ч.:

- в федеральный бюджет, строка 190 — 2 899 289;

- бюджет субъекта, строка 200 — 16 429 303.

- Сумма начисленных авансовых платежей всего, строка 210 — 15 550 284, в т. ч.:

- в федеральный бюджет, строка 220 — 2 332 543;

- бюджет субъекта, строка 230 — 13 217 741.

- Сумма налога к доплате:

- в федеральный бюджет, строка 270 — 566 746;

- бюджет субъекта, строка 271 — 3 211 562.

Напомним, что все показатели, участвующие в расчете величины налоговой базы для исчисления налога, детализируются по составу в приложениях к листу 02.

ВАЖНО! Декларацию за 2019 год нужно сдавать по новой форме. Расчет налога от прибыли по итогам года выполняется путем умножения налоговой базы на ставку

Показатели, формирующие базу, берутся из данных налогового учета и охватывают весь налоговый период, равный году

Величина налога при таком расчете получается начисленной за 12 месяцев. Чтобы получить ту сумму, которая будет уплачена (или возвращена из бюджета) по итогам годового расчета, ее следует уменьшить на объем начисленных за год авансовых платежей. Кроме того, до нулевого значения налог можно снизить за счет учета в нем сумм уплаченных налогов (торгового сбора и платежей, осуществленных за пределами РФ), а также на инвестиционный вычет

Показатели, формирующие базу, берутся из данных налогового учета и охватывают весь налоговый период, равный году. Величина налога при таком расчете получается начисленной за 12 месяцев. Чтобы получить ту сумму, которая будет уплачена (или возвращена из бюджета) по итогам годового расчета, ее следует уменьшить на объем начисленных за год авансовых платежей. Кроме того, до нулевого значения налог можно снизить за счет учета в нем сумм уплаченных налогов (торгового сбора и платежей, осуществленных за пределами РФ), а также на инвестиционный вычет

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения. Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

НДС

Его платят все, кто применяет ОСНО, если не получили освобождение.

Стандартная ставка – 20%. Есть еще льготные ставки 0% и 10% для определенных видов бизнеса или отдельных операций.

Плательщики НДС должны начислять НДС при продаже товаров, работ и услуг, и выписывать покупателям счета-фактуры с выделенной суммой налога.

Суммы НДС из выданных счетов-фактур записывают в книгу покупок, из полученных от поставщиков – в книгу продаж. Разницу между входным и исходящим НДС уплачивают в бюджет каждый квартал.

Организации и предприниматели на ОСНО могут получить освобождение от НДС, если их выручка за предыдущие три месяца была не больше 2 миллионов рублей. Такое право дает статья 145 НК РФ. Для освобождения нужно отправить уведомление в налоговую инспекцию и приложить к нему выписку из баланса (для ИП выписку из КУДиР) и книги продаж.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

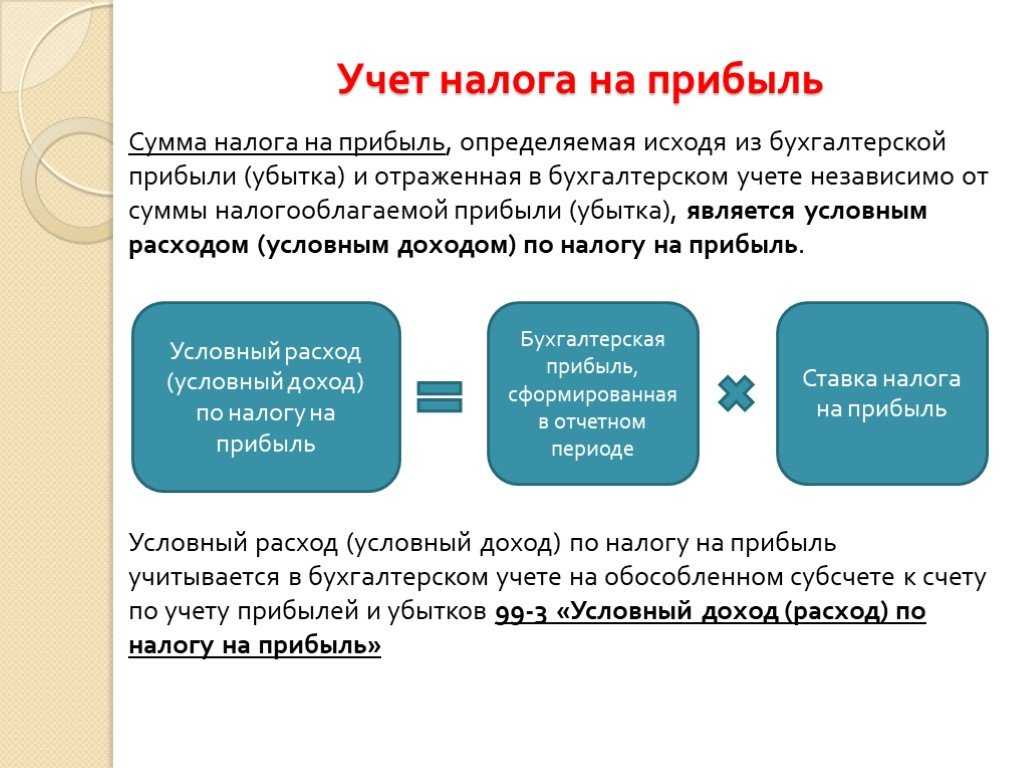

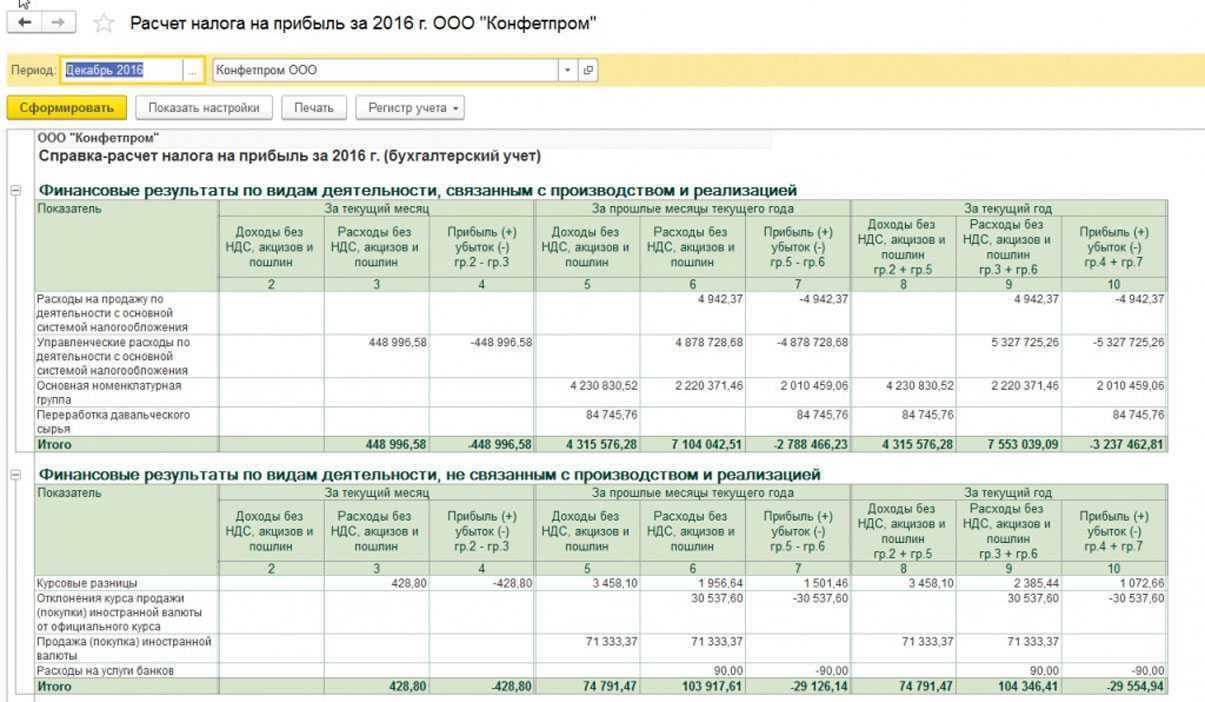

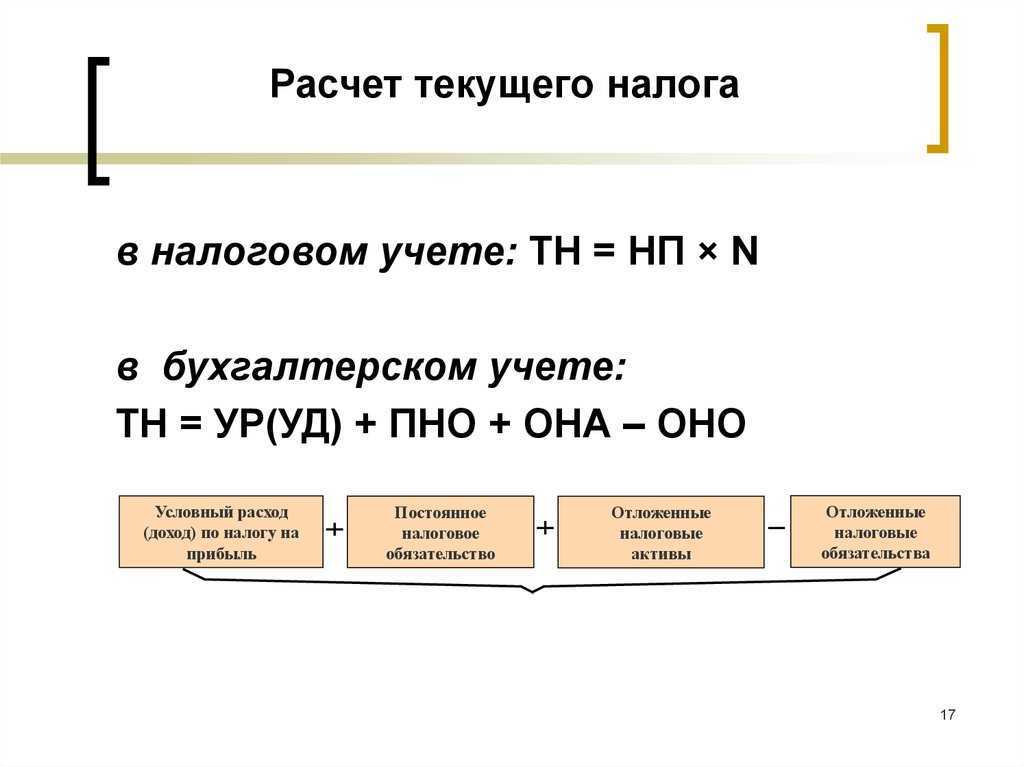

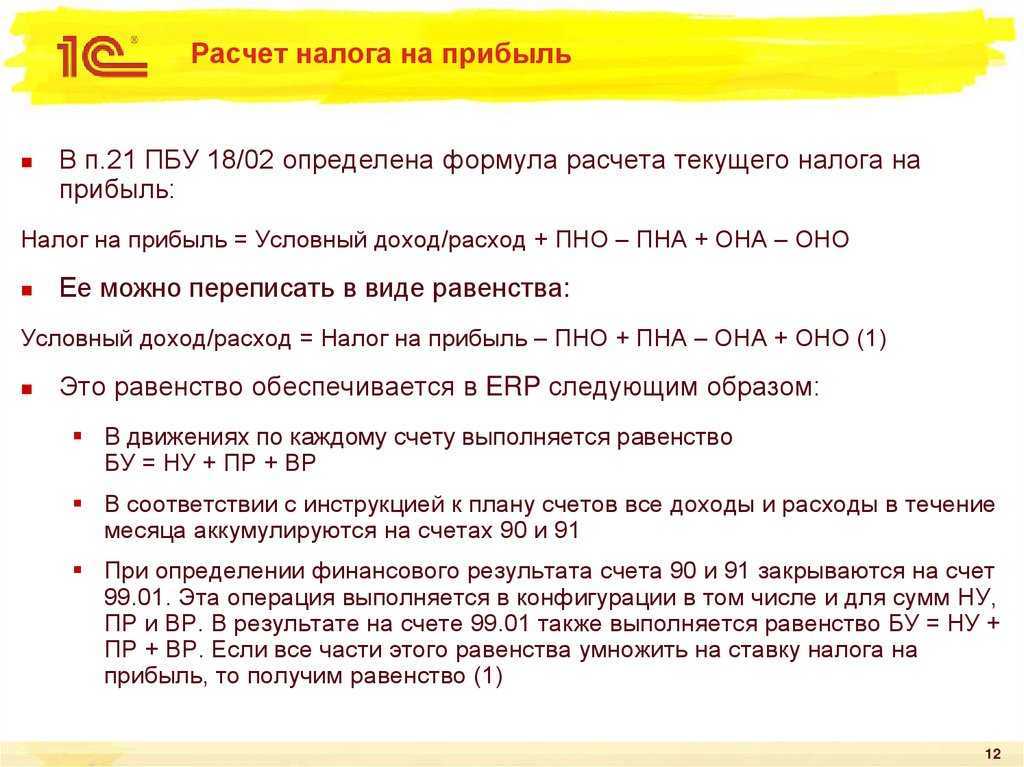

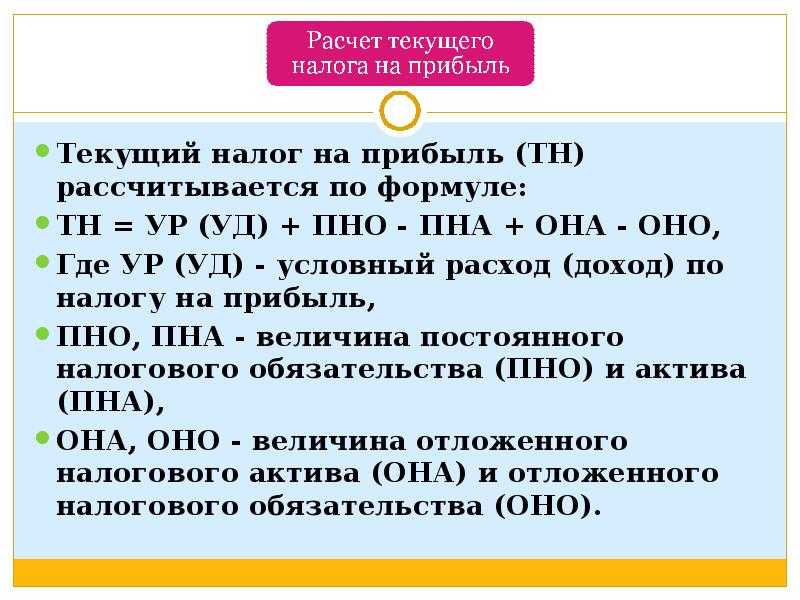

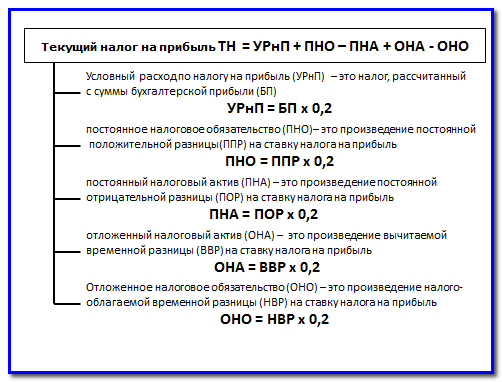

Расчет налога на прибыль в 1С

Справка-расчет дает детальное описание расчетов, проводимых при определении суммы отложенных активов и обязательств. Указанная сумма составляет 1.983,33 рубля, что равняется 20% от величины временной разницы 9.916,66 (20-процентная ставка налога).

Оборотно-сальдовая ведомость предоставляет сведения по отложенным активам, отражаемым на счете 77.

В результате всех проведенных операций налог на прибыль представлен в следующем виде.

Величина условного расхода по налогу на прибыль исчисляется в виде процента от полученной прибыли:

42.079,09 х 20% = 8.415,82 рубля.

Сумма платежа в бюджет при этом составляет 6.432 рубля. Она определяется путем вычитания из условного расхода величины отложенных обязательств.

8.415,82 – 1.983,82 = 6.432 рубля.

Объект налога на прибыль организаций

Объектом налогообложения является прибыль организации, полученная по итогам отчетного (налогового) периода.

Примечание: прибыль – это разница между полученными доходами и произведенными расходами.

Доходы для целей налогообложения прибыли

- Доходы от реализации (выручка от реализации товаров, работ и услуг, имущественных прав).

- Внереализационные доходы (иные поступления, не относящие к доходам от реализации). Полный перечень внереализационных доходов приведен в ст. 249 НК РФ.

Примечание: перечень доходов, не учитываемых при расчете налога, приведен в ст. 251 НК РФ. Данный список является закрытым и, в случае, если какие-то доходы не указаны в нем, их нужно учесть при расчете налога.

Расходы для целей налогообложения прибыли

- Расходы от реализации.

- Внереализационные расходы.

Расходы от реализации, в свою очередь, делятся на прямые и косвенные.

Прямые расходы учитываются по мере реализации товаров, в стоимости которых они учтены (амортизационные расходы, оплата труда сотрудникам, участвующим в производстве товаров, работ и услуг, материальные расходы).

Косвенные расходы учитываются в том периоде в котором были произведены. К ним относятся все иные расходы, кроме прямых и внереализационных.

Примечание: перечень расходов, не учитываемых при расчете налога, приведен в ст. 270 НК РФ. Указанный список является закрытым, перечисленные в нем расходы ни при каких обстоятельствах не могут уменьшать доходы организации.

Обратите внимание, для того, чтобы принять расходы в уменьшение налога на прибыль они должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из условий не соблюдено в признании расходов организации будет отказано

Примечание: очень часто налоговые органы ставят под сомнение обоснованность заявленных расходов из-за недобросовестных контрагентов. Подробно о проверке контрагентов вы можете прочитать здесь.

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

Налогооблагаемая прибыль: формула

Для установления суммы, с которой будут отчисляться обязательные бюджетные платежи, необходимо вывести результат валового дохода. Он определяется установлением разницы между общими поступлениями на предприятие и себестоимости произведенной продукции/услуги. Формула для прибыли, подлежащей обложению, следующая: Пнал = Пбал – Ннед – Пдоп– Пльг.

Таким образом, сумма получается уменьшением балансового дохода (Пбал) на:

- налог с недвижимости (Ннед);

- прибыли по дополнительным налоговым обязательствам (Пдоп);

- дохода, ориентированного на операции, касающиеся льгот (Пльг).

Дополнительным доходом признается выручка по финансовой деятельности с использованием ценных бумаг и другие поступления. Льготной считается прибыль, направленная на устранение природных или технологических катастроф, а также на благотворительность.

Налогооблагаемая прибыль

— это декларируемая в налоговые органы сумма балансовой прибыли предприятия, «очищенная» с учетом предоставленных льгот и порядка ее налогообложения, которая является базой исчисления налога на прибыль.

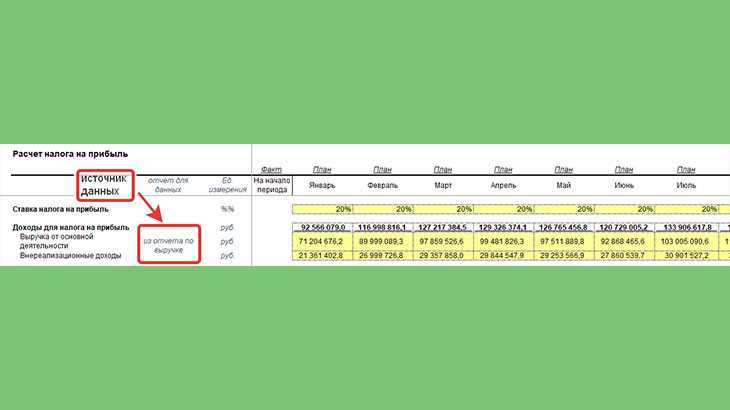

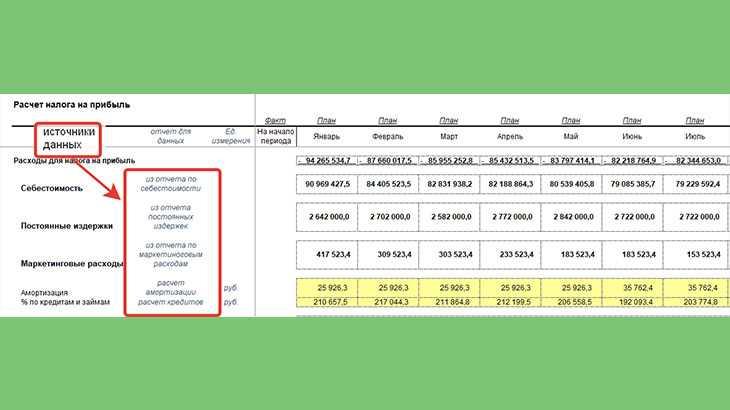

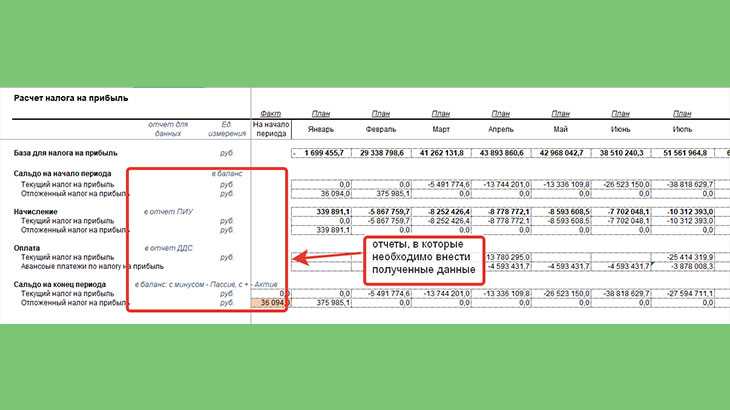

Планирование налога на прибыль в эксель

Данные для расчета собираются из разных бюджетов/отчетов,

которые мы рассматривали ранее: выручка, себестоимость, постоянные издержки, маркетинговые расходы,

амортизация, расходы по кредитам и займам.

Есть ряд моментов при работе с шаблоном, на которые мне

бы хотелось обратить внимание:

- шаблон учитывает только ненормируемые расходы на

рекламу - Сальдо на конец периода по текущему налогу на прибыль (строка 77 шаблона) должно попадать в баланс, при этом если сальдо положительное, то это задолженность по налогу на прибыль перед бюджетом – это будет пассив баланса, если положительное сальдо, то это переплата – актив баланса

- ставка налога на прибыль заполняется в строке 7 шаблона

Доходы для налога на прибыль

Данные попадают в расчет из бюджета по выручке или отчета

по фактическим продажам.

Можно разбивать на операционные и внереализационные

доходы.

Расходы для налога на прибыль

Данные попадают из соответствующих бюджетов:

себестоимость, постоянные издержки, маркетинг, амортизация, проценты по

кредитам

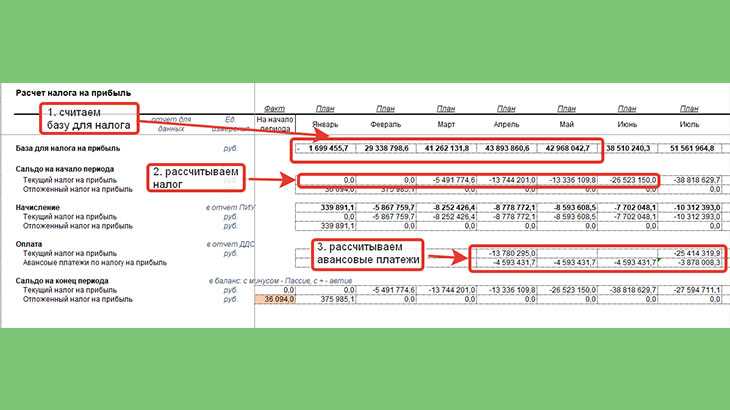

Расчет налога на прибыль

Расчет налога происходит следующим образом:

- считается база для налога

- происходит расчет налога: если база положительная – считается текущий налог, если отрицательная – отложенные налог на прибыль

- если посчитан текущий налог на прибыль, рассчитываются авансовые платежи по налогу на прибыль

Полученные данные должны попадать в отчеты:

- текущий налог на прибыль – в отчет о прибылях и

убытках - оплата авансовых платежей – в отчет о движении денежных средств

- Сальдо на конец периода по текущему налогу на прибыль (строка 77 шаблона) должно попадать в баланс, при этом если сальдо положительное, то это задолженность по налогу на прибыль перед бюджетом – это будет пассив баланса, если положительное сальдо, то это переплата – актив баланса

Величина налоговых ставок

Ставка на прибыль исчисляется в процентах и на данный момент равна законодательно 20 единицам. В 2016 году уплачиваемая сумма распределялась следующим образом:

- в бюджет федеральный попадало по 2% от «тела»;

- оставшиеся проценты уходили в региональную казну.

Однако, незадолго до наступления 2017 года, инспекция издала приказ, который обозначил обновленное перераспределение между государственными бюджетами. Теперь федеральный получает больше на 1%, соответственно региональный на эту же величину уменьшается.

Возможно и индивидуальное изменение размера указанной налоговой ставки. Это решение принимается непосредственно властными структурами региона, имеющими право на понижение выплаты за счет уменьшения отходящего им процента. Однако понизить ставку менее 13, 5% они также не имеют права.

Эта величина считается льготной. В столице ей облагаются фирмы, занимающиеся следующими работами:

- производят автотранспортные средства;

- осуществляют деятельность на особой экономической территории;

- являются представителями парков индустриальных и технологических полисов;

- используют в качестве наемных работников людей с инвалидностью.

Культурная столица также установила величину 13,5% постоянной для некоторых категорий налогоплательщиков, среди них компании, осуществляющие работу в особой экономической зоне.

Примеру главных городов страны следует и большая часть других ее субъектов. Понижение ставки — частая практика. Однако помимо представленной разновидности, существуют еще ставки специализированные. По ним получаемый за прибыль налог направляется в полном размере в федеральную казну.

Применение специализированных ставок производится ввиду их особенных характеристик компании:

- статуса;

- направления деятельности.

Таблица 1. Специализированные ставки по налогу на прибыль

Ставка

Характеристика компании и дохода

20%

От получаемой прибыли в пользу государства отдают:зарубежные фирмы, не имеющие представительства в России;

добывающие полезные углеводородные ископаемые;

иностранные компании, имеющие на территории нашей страны представительство.

10%

Передают властям компании иностранные, не имеющие на территории РФ представительства, с доходов, получаемых от передачи в аренду средств передвижения и проведения транспортировок международного характера.

13%

Российские фирмы, получающиеся деньги от других компаний, не важно, местных или зарубежных, а также дивиденды с имеющихся депозитных акций.

15%

Выплачивают организации иностранные, с полученных от Российских компаний средств, а также все собственники прибыли, полагающейся по бумагам государственным и муниципальным.

9%

Ставкой в 9% облагаются доходы из статьи Налогового Кодекса № 284.

Нулевая ставка

И наконец, вообще не облагаются организации, местом нахождения и работы которых является Россия. При этом они носят характер бюджетных, то есть:медицинских;

образовательных.. Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе.

Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе.

Отчетность по налогу на прибыль организаций

По итогам каждого отчетного и налогового периода организациям необходимо сдавать налоговую декларацию.

Форма декларации утверждена приказом ФНС России от 23.09.2019 N ММВ-7-3/475@ (последняя редакция — от 17.08.2022).

Если организация уплачивает ежеквартальные авансы декларации она сдает 4 раза (по итогам каждого квартала за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год).

С 2023 года декларации по итогам отчетного периода сдается в ИФНС не позднее 25 числа следующего за окончания отчетного периода месяца. Декларация по итогам года не позднее 25 марта следующего года.

Примечание: декларация сдается по месту учета организации и ее обособленных подразделений. Крупнейшие налогоплательщики отчитываются по месту учета.

Плательщики налога на прибыль обязаны вести регистры налогового и аналитического учета.

Если в налоговом периоде у налогоплательщика отсутствовали операции по налогу на прибыль и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.