Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог. Он так и называется — налог при упрощенной системе налогообложения. Он платится следующим образом:

- По итогам отчетного периода (1 квартала, полугодия, 9 месяцев) перечисляется аванс.

- По окончании года производится перерасчет налога с учетом уплаченных авансов и его доплата.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 28 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 28 марта.

Сроки сдачи декларации и уплаты аванса / налога при УСН изменены с 2023 года. Это связано с внедрением единого налогового счета.

Дополнительные налоги

Организации на УСН в 2024 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

НДС

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- организация ввезла товар на территорию РФ (импорт);

- организация является налоговым агентом по данному налогу;

- организация осуществляет операции по договору простого или инвестиционного товарищества либо доверительного управления имуществом.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС (строго в электронном виде). При этом возместить его из бюджета она права не имеет.

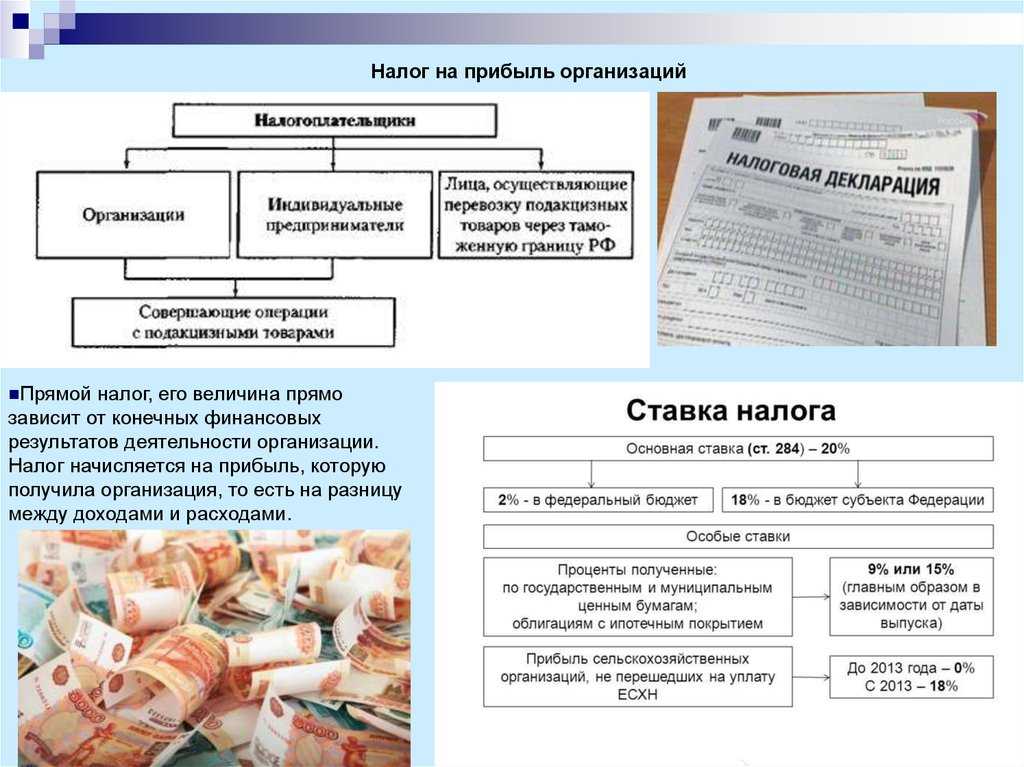

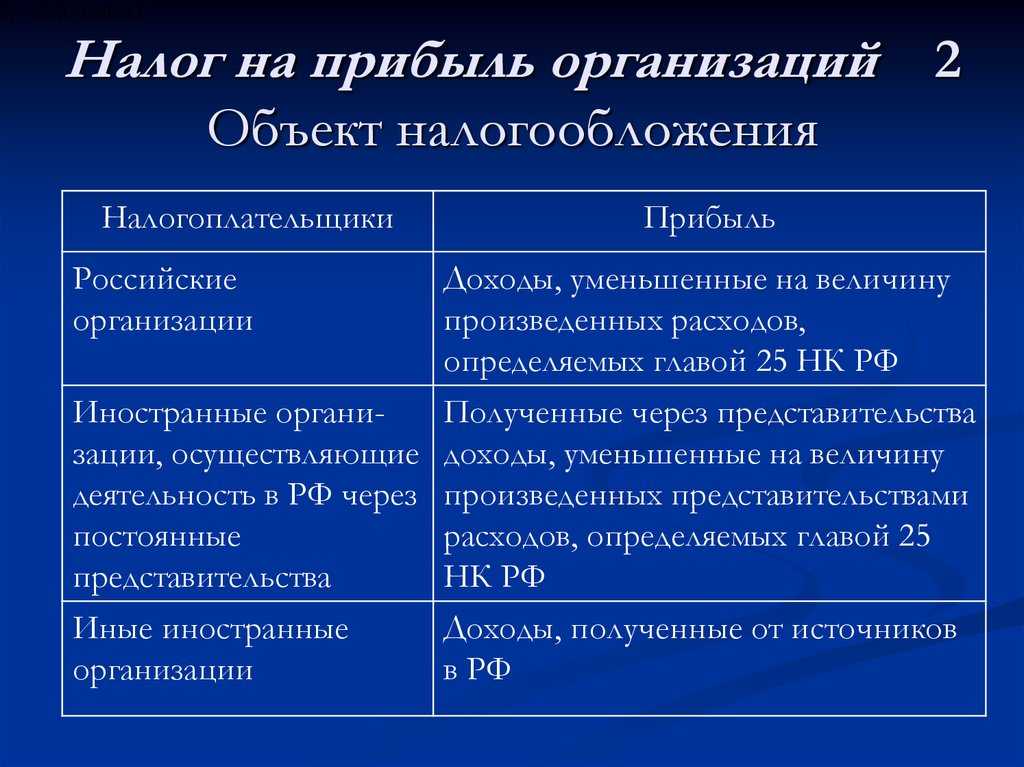

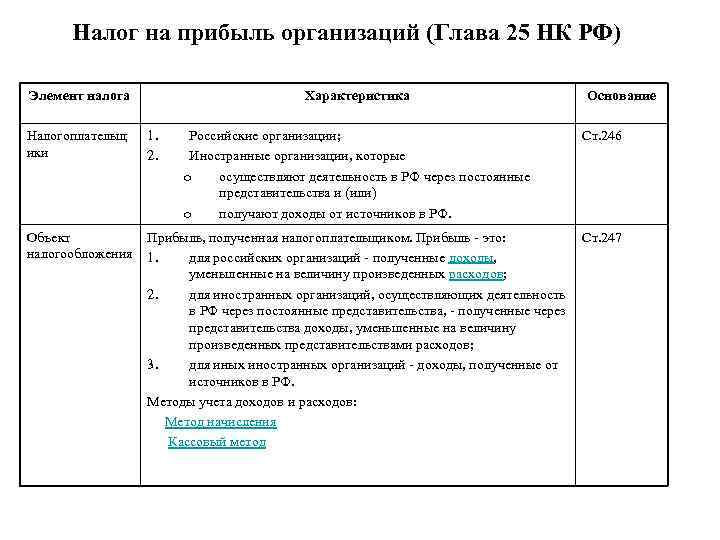

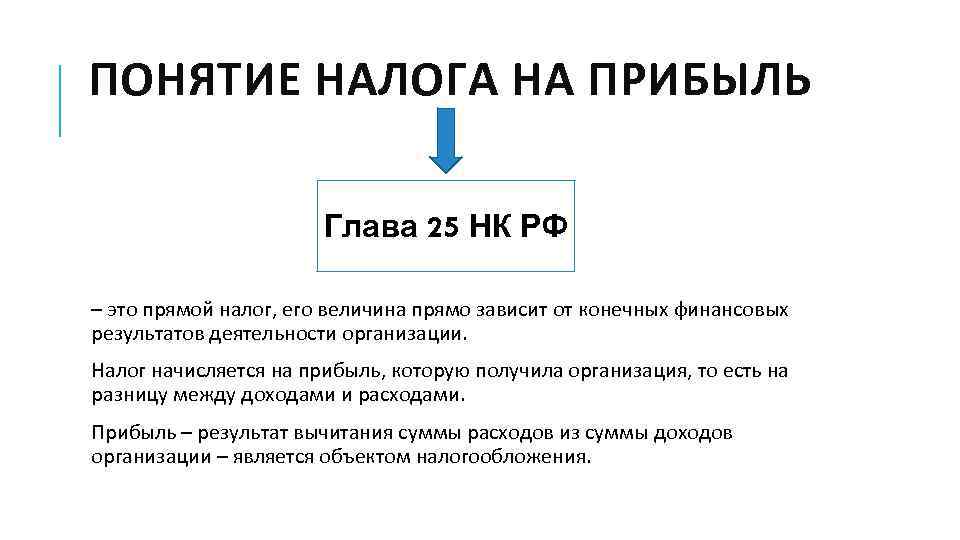

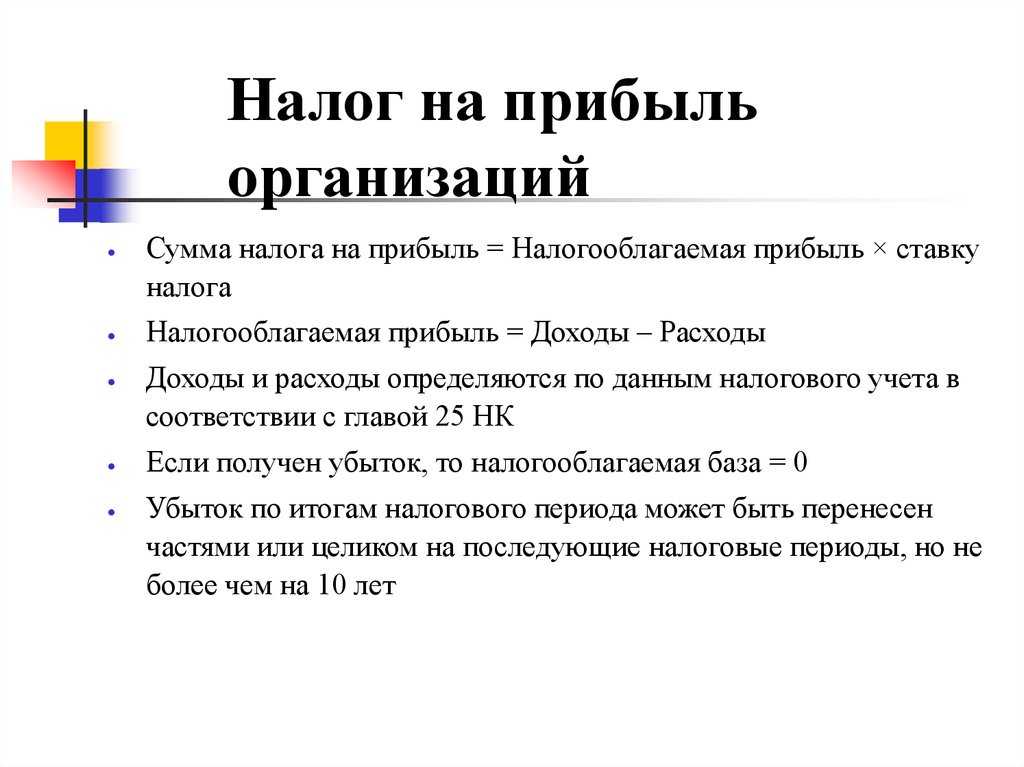

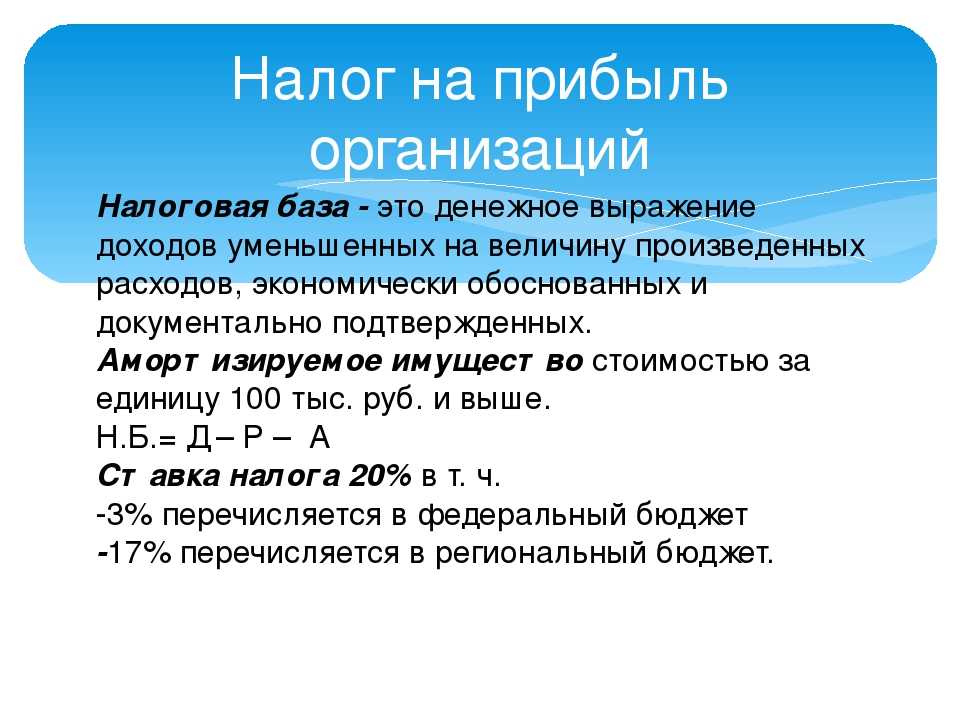

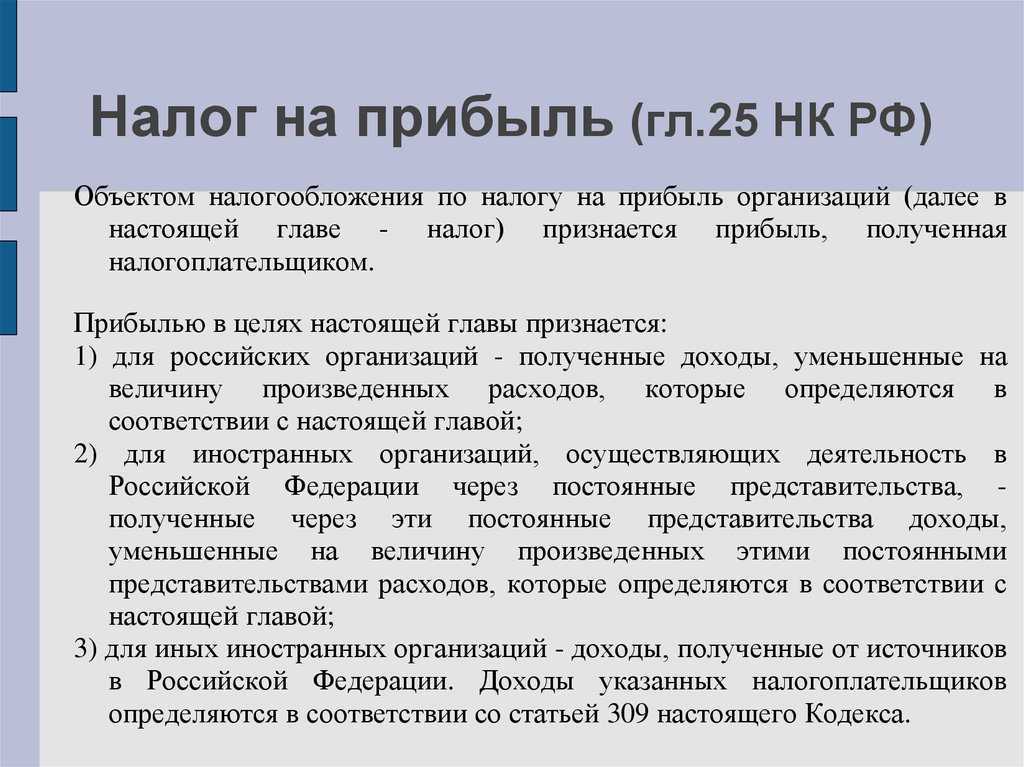

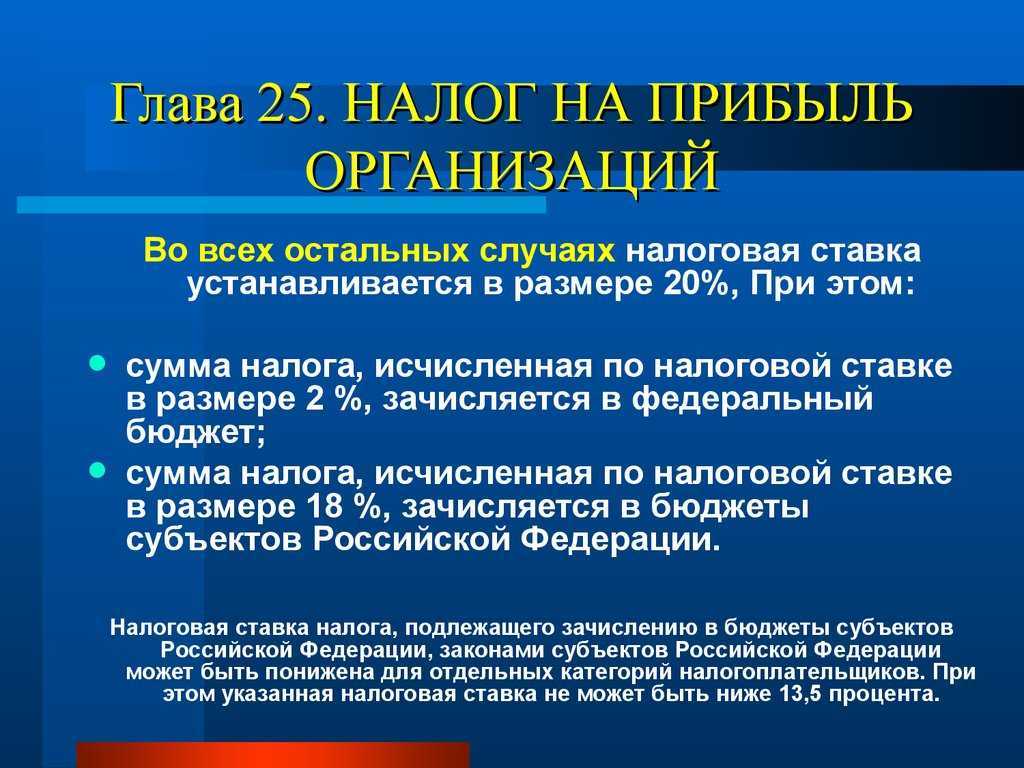

Налог на прибыль

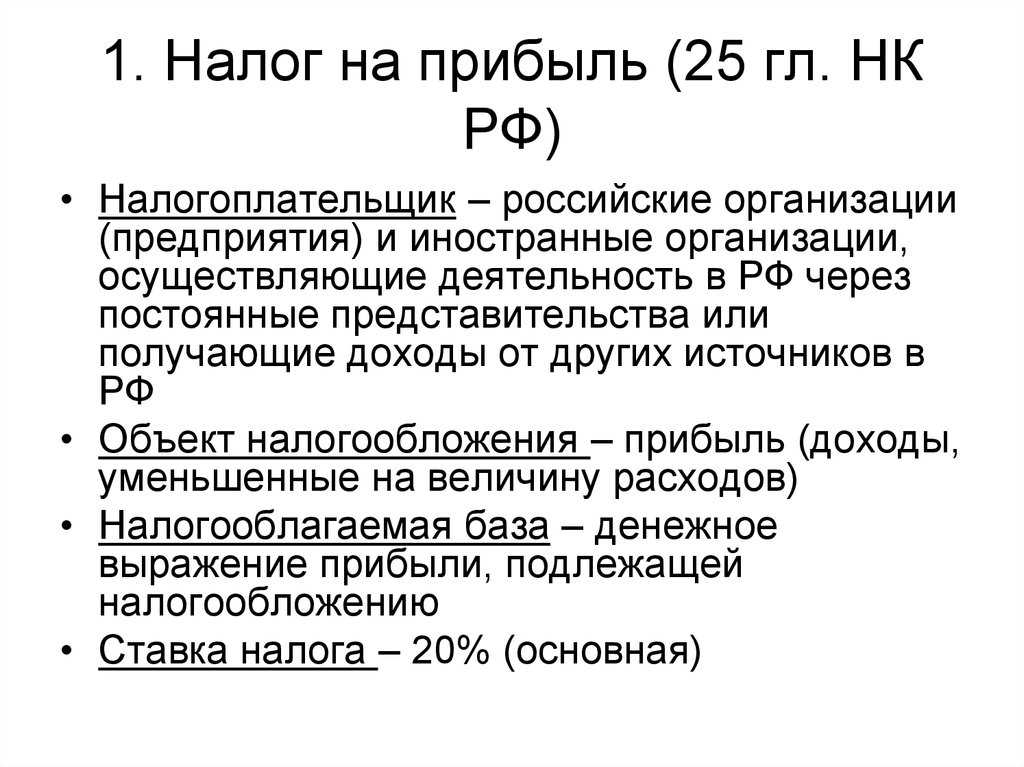

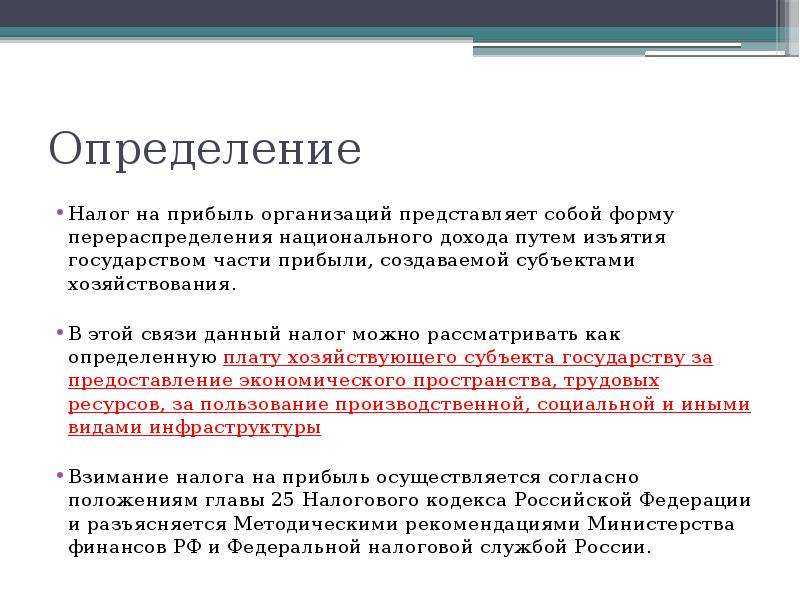

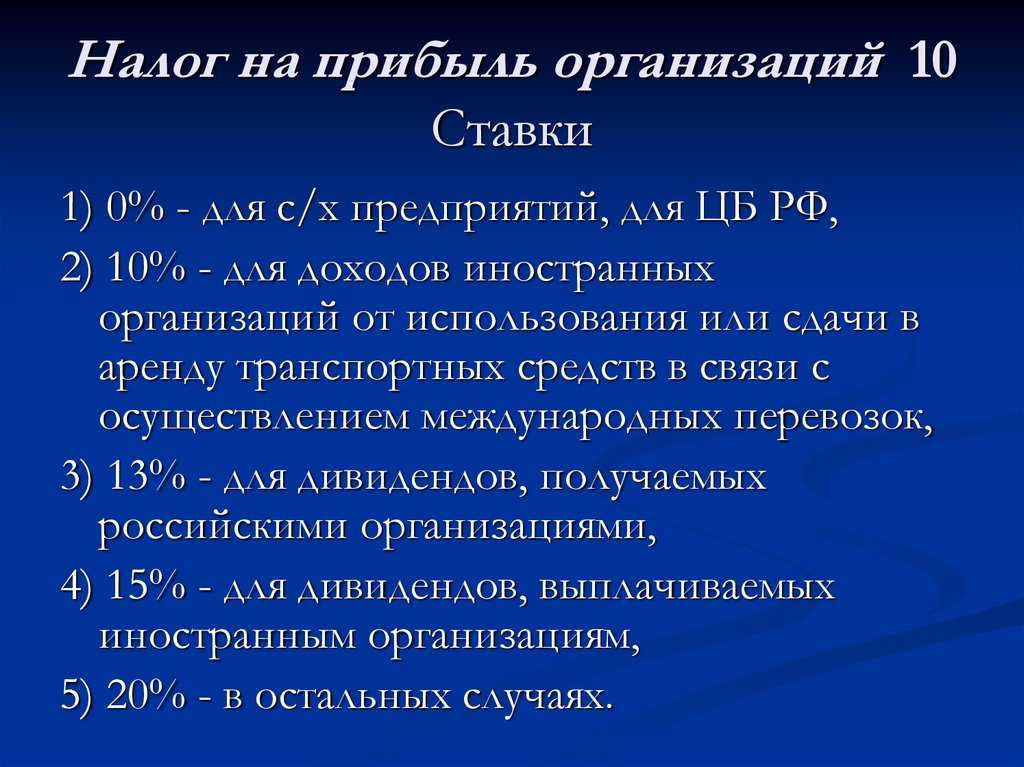

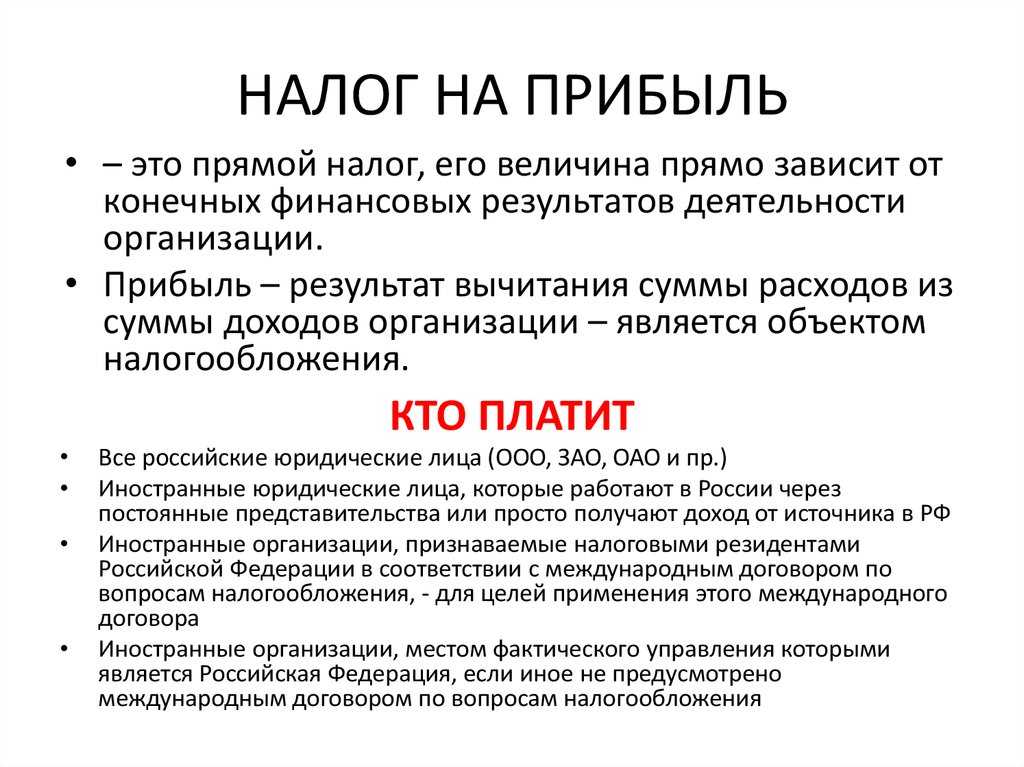

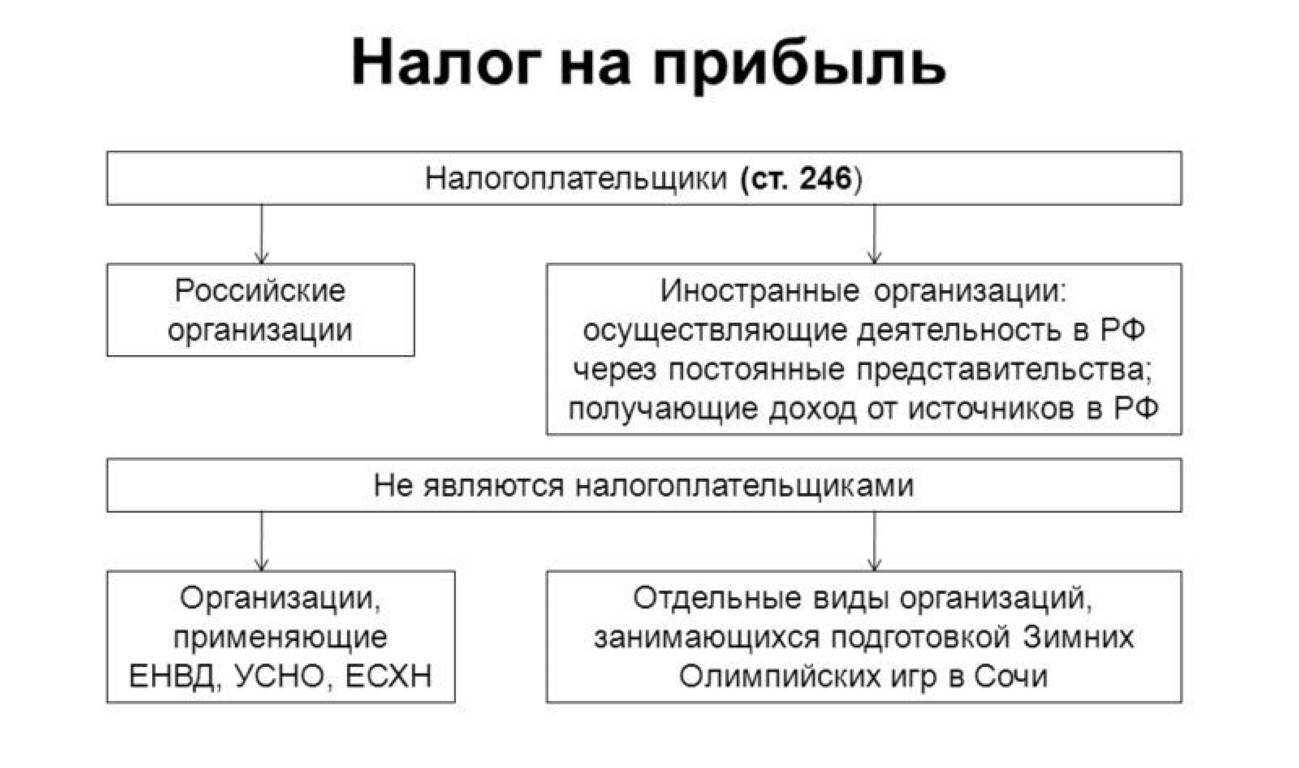

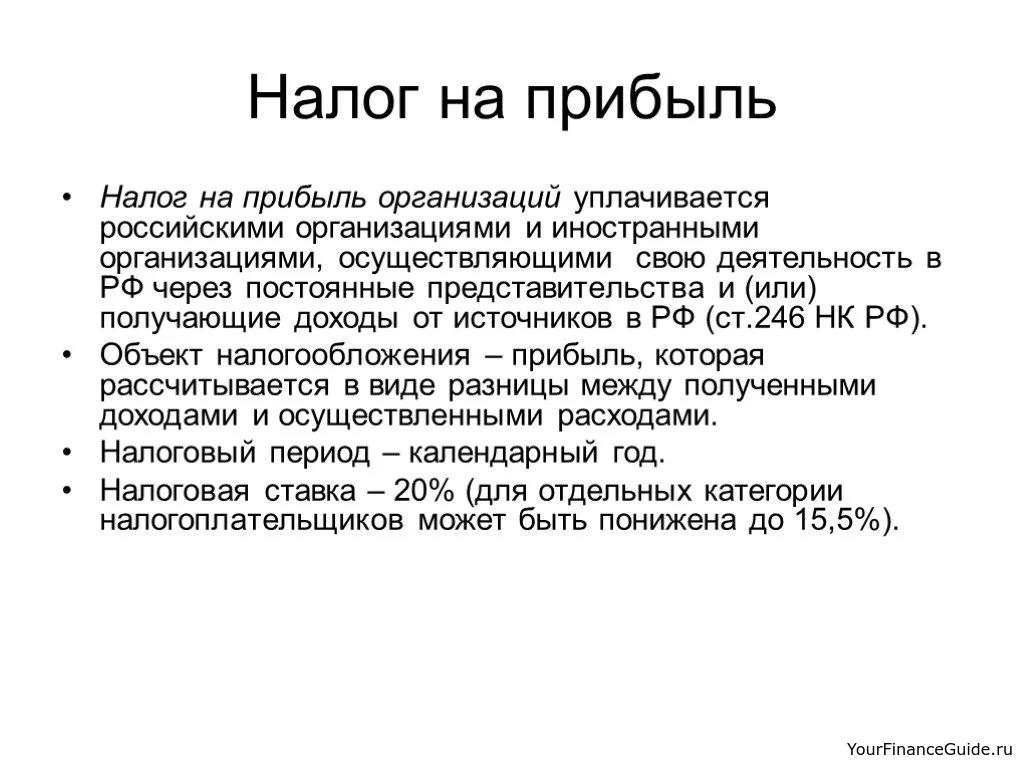

Платить налог на прибыль организации на УСН обязаны:

- с дивидендов;

- с доходов от контролируемых иностранных компаний;

- с доходов от операций с некоторыми видами долговых обязательств.

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден, налог платить не нужно.

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу.

Торговый сбор

Это платеж для организаций на упрощенке, которые ведут торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Организация платит за своих работников:

- налог на доходы физических лиц;

- страховые отчисления.

НДФЛ

Организации обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДФЛ составляет 13% (с выплат более 5 млн рублей — 15%) за резидентов и 30% — за нерезидентов. Платеж высчитывается из дохода сотрудника, удерживается и перечисляется в бюджет: за период с 1 по 22 — до 28 числа, за период с 23 по последний день месяца — до 5 числа следующего месяца.

Поэтому, например, если зарплата за первую половину месяца в организации выплачивается 25 числа, а за вторую — 10 числа, то платежей по НДФЛ в месяц будет два. Новая периодичность введена с 2024 года.

Страховые взносы

За каждого нанятого работника, с котором заключен трудовой или гражданско-правовой договор, работодатель обязан перечислить в бюджет страховые взносы на пенсионное, медицинское и социальное страхование (на временную нетрудоспособность и материнство) по единому тарифу:

- для субъектов малого и среднего бизнеса: с выплаты в пределах МРОТ — 30%, свыше МРОТ — 15%, а если годовая выплата превысит определенный лимит базы по взносам (в 2024 году — 2 225 000 рублей) — с выплат в пределах МРОТ — 15,1%, свыше МРОТ — 15%;

- для компаний, которые не включены в реестр МСП: 30%, а если годовая выплата превысит лимит — 15,%.

С 2023 года при заключении с работником гражданско-правового договора взносы уплачиваются не только на медицинское и пенсионное страхование, но и на случай болезни и материнства (ВНиМ).

Кроме того, за нанятых по трудовым договорам физлиц работодатели платят страховые взносы на случай травм или профессиональных заболеваний. Тариф устанавливается индивидуально в пределах 0,2-8,5%.

Как оплатить и отразить в учете

Налогоплательщик заполняет платежное поручение и отправляет оплату в бюджет.

Особое внимание уделите кодам бюджетной классификации. Перечисляйте авансирование по таким КБК

| Наименование платежа | КБК для перечисления основного сбора, др. обязательного платежа | КБК для перечисления пени по сбору, др. обязательному платежу | КБК для перечисления штрафа по сбору, др. обязательному платежу |

|---|---|---|---|

| ННПО, зачисляемый в федеральный бюджет, в размере 3 % | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| ННПО, зачисляемый в бюджеты субъектов РФ, в размере 17 % | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

Важно!

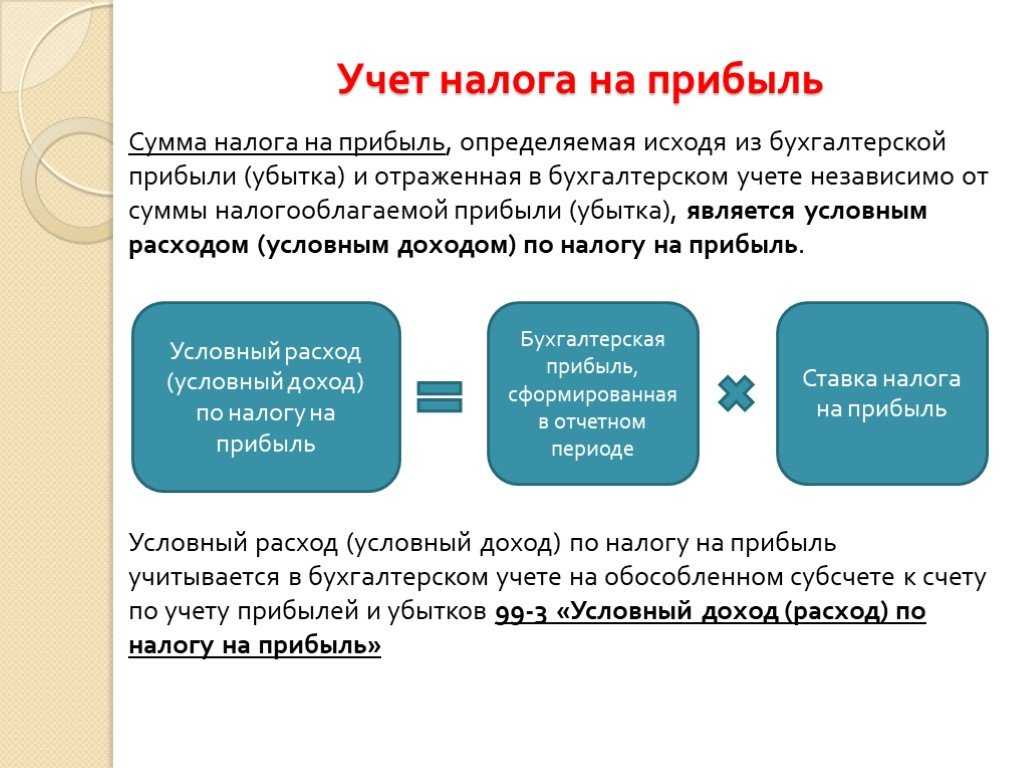

Корректно отразите оплату в отчетности. Инструкция, как регистрировать перечисления в отчетах: декларация по ННПО в 2022 году: заполнение и сдача.. В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить начисление авансовых платежей по налогу на прибыль и уплаченные обязательства

В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить начисление авансовых платежей по налогу на прибыль и уплаченные обязательства.

Как рассчитать авансы по фактическим показателям

Если организация приняла решение платить в бюджет по фактическим показателям полученной прибыли, то придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер. Авансирование исчисляется, исходя из фактической прибыли за отчетный месяц. Кроме того, компании придется сдавать ежемесячные декларации.

Отчетными периодами признаются месяц, два месяца, три и т. д. Сумма к уплате в бюджет исчисляется как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса исчисляется как разница между начисленным платежом и уже уплаченным.

Важно!

В 2022 году действует особое правило: плательщики ежемесячного авансового платежа вправе перейти на ежемесячное авансирование исходя из фактической прибыли до конца 2022 года (п. 2.2 ст

286 НК РФ, 67-ФЗ от 26.03.2022). Компании смогут перейти на уплату авансов их фактической прибыли, начиная с отчетного периода «три месяца, четыре месяца и так далее до окончания календарного года». При определении суммы авансирования учитываются ранее начисленные авансовые платежи. Чтобы изменить порядок уплаты, надо внести изменения в учетную политику и уведомить ИФНС. Уведомление необходимо отправить до 20-го числа месяца, на который приходится окончание отчетного периода, когда компания переходит на внесение ежемесячных авансов из фактической прибыли.

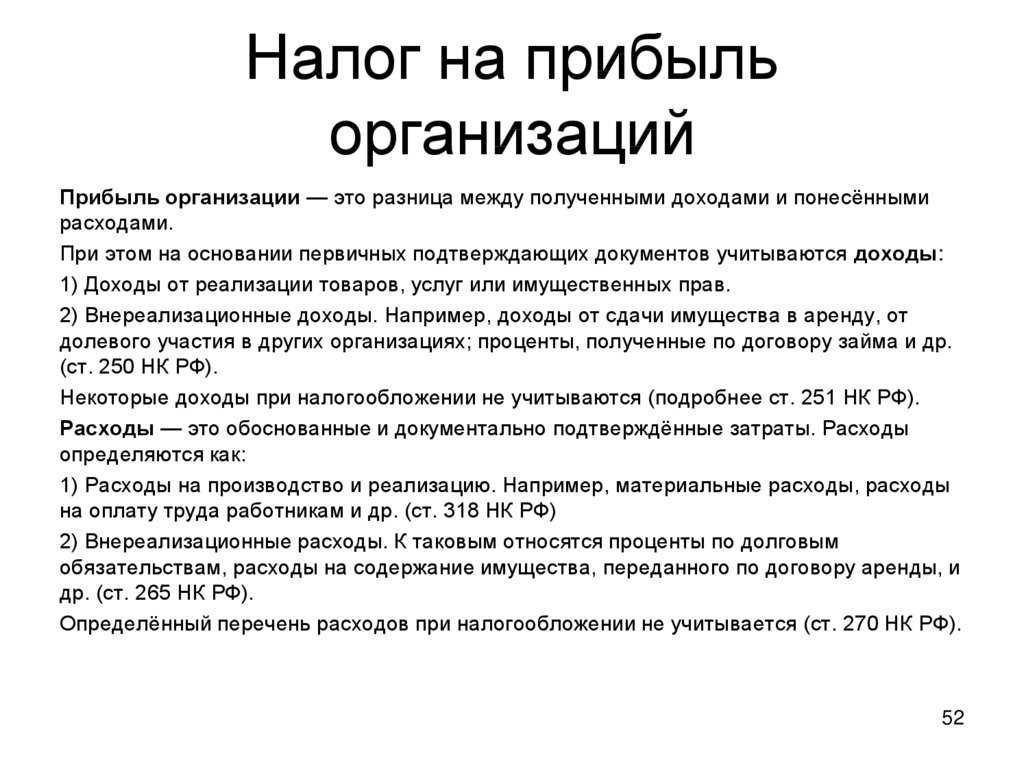

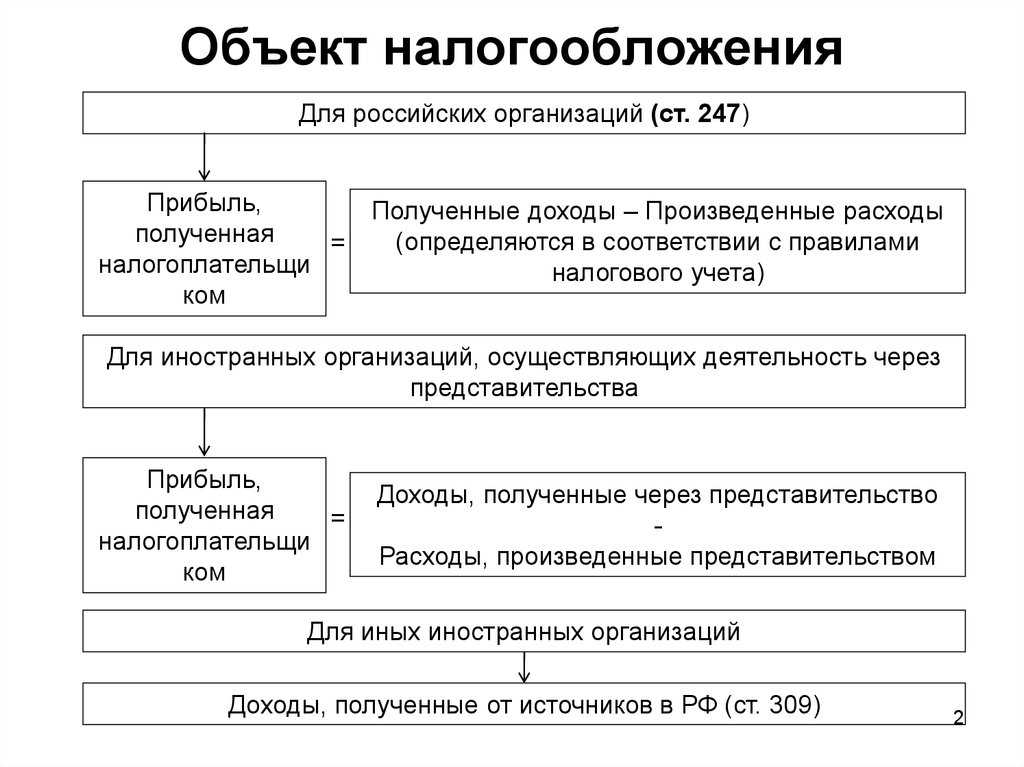

Виды доходов и расходов

Доходы

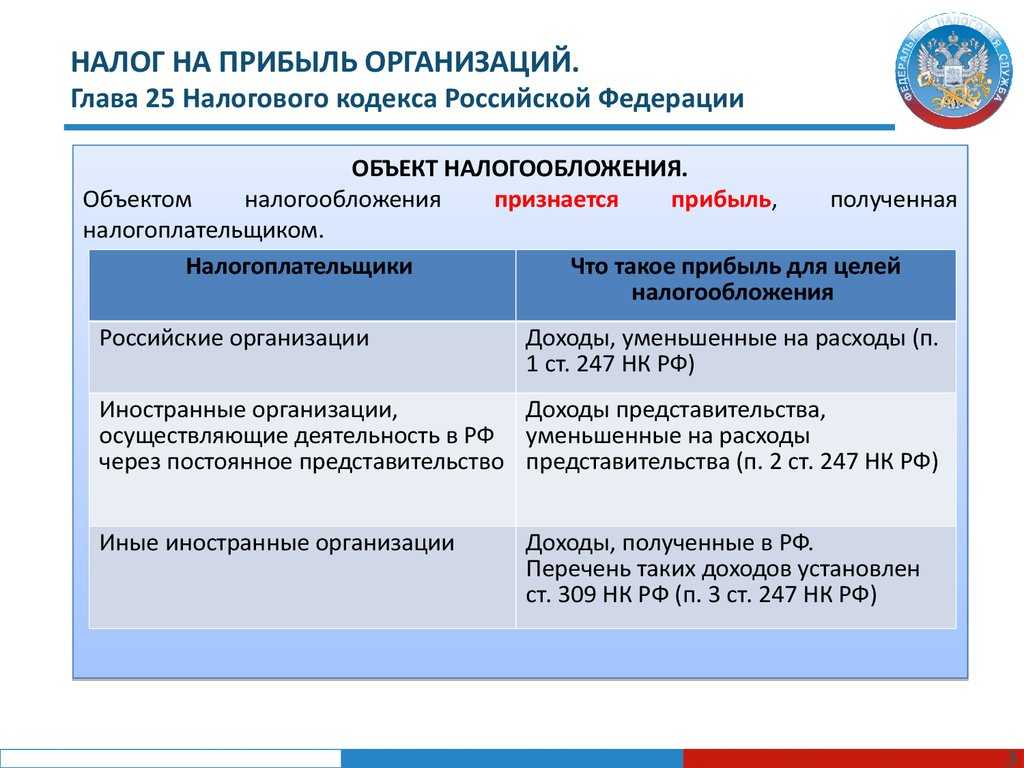

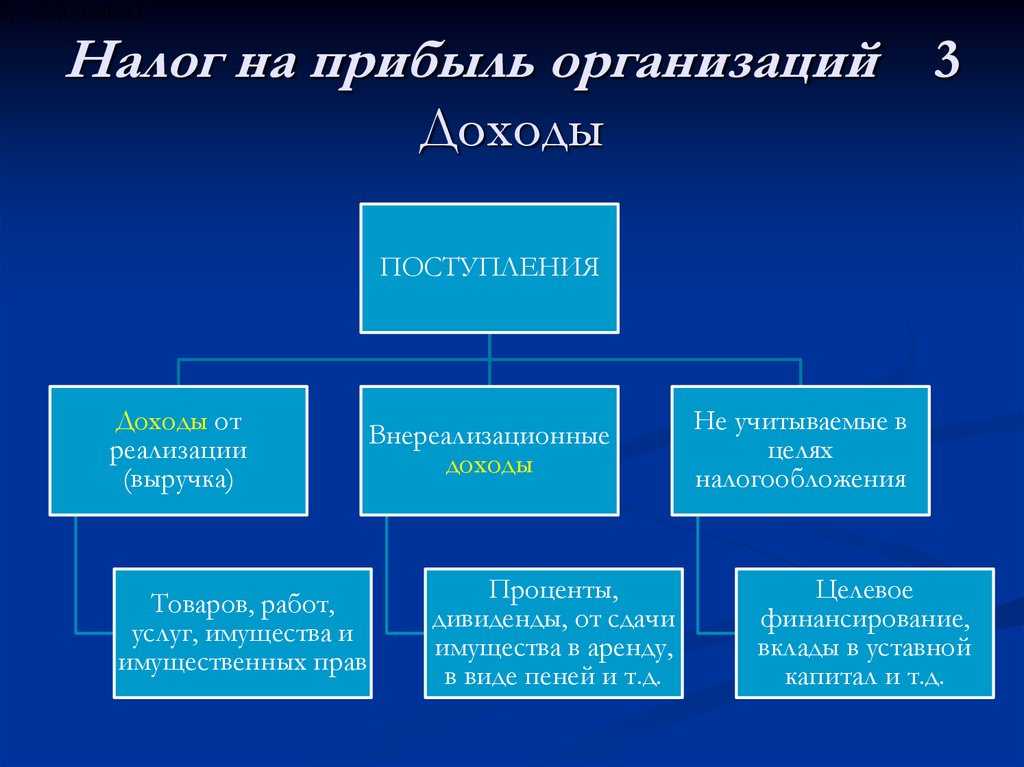

Согласно ст. 248 Налогового кодекса РФ, к доходам организаций, которые входят в налоговую базу, относятся:

- Доходы от реализации товаров, услуг и работ.

- Доходы от реализации имущественных прав. Например, доля в уставном капитале предприятия или дивиденды.

- Внереализационные доходы — те, что напрямую не относятся к работе компании. Например, доход от долевого участия в других организациях. Подробно описаны в .

Расходы

Расходы компании — только документально подтвержденные и обоснованные траты. Например, если учредитель компании купил автомобиль для личного пользования, записать его в расходы предприятия и благодаря этому снизить налог на прибыль не выйдет.

К числу учитываемых расходов относятся:

- Материальные расходы, связанные с производством и реализацией, оплатой труда, амортизацией. Полный перечень дан в п. 2 ст. 253 Налогового кодекса РФ.

- Внереализационные расходы — обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Например, расходы на содержание имущества, переданного в рамках лизинга. Полный перечень дан в ст. 265 Налогового кодекса РФ.

Не все полученные и потраченные компанией средства учитываются для определения налоговой базы. Например, если компания оформила кредит на развитие бизнеса, полученные средства не считаются доходом. При этом деньги, которые идут на погашение этого кредита, а также пени и штрафы, имущество, переданное по договору кредита, не являются расходами, сказано в ст. 270 Налогового кодекса РФ.

Сроки уплаты

Сроки уплаты установлены действующим налоговым законодательством — за их нарушение налогоплательщика накажут (ст. 287 НК РФ). Предельные даты перечисления средств в бюджет зависят от способа исчисления:

- раз в месяц — до 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства;

- раз в квартал — до 28-го числа квартала, следующего за отчетным периодом, по итогам которого производится исчисление налогового обязательства.

Актуальная таблица поквартального расчета аванса по налогу на прибыль и ежемесячных платежей в 2022 году.

| Способ расчета | Последний срок перечисления | Примечание |

|---|---|---|

| Поквартально |

За 2021 г. — до 28.03.2022 За 1-й квартал 2022 г. — до 28.04.2022 За 2-й квартал 2022 г. — до 28.07.2022 За 3-й квартал 2022 г. — до 28.10.2022 За 2022 г. — до 28.03.2023 |

Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день. |

| Ежемесячно с квартальной доплатой |

За 2021 г. — до 28.03.2022 За январь — до 28.01.2022 За февраль — до 28.02.2022 За март — 28.03.2022 Доплата за 1-й кв. — 28.04.2022 За апрель — 28.04.2022 За май — 30.05.2022 (перенос с субботы 28.05) За июнь — 28.06.2022 Доплата за 1-е полугодие — 28.07.2022 За июль — 28.07.2022 За август — 29.08.2022 (перенос с воскресенья 28.08) За сентябрь — 28.09.2022 Доплата за 9 месяцев — 28.10.2022 За октябрь — 28.10.2022 За ноябрь — 28.11.2022 За декабрь — 28.12.2022 За 2022 г. — 28.03.2023 |

|

| Ежемесячно по фактическим показателям |

За 2021 г. — до 28.03.2022 За январь — до 28.02.2022 За февраль — до 28.03.2022 За март — 28.04.2022 За апрель — 30.05.2022 (перенос с субботы 28.05) За май — 28.06.2022 За июнь — 28.07.2022 За июль — 29.08.2022 (перенос с воскресенья 28.08) За август — 28.09.2022 За сентябрь — 28.10.2022 За октябрь — 28.11.2022 За ноябрь — 28.12.2022 За 2022 г. — до 28.03.2023 |

Эти сроки уплаты налога на прибыль обязательны для всех налогоплательщиков.

Расчет ежемесячных авансовых платежей

Ежемесячный авансовый платеж по налогу на прибыль в течение I квартала перечисляйте в размере ежемесячного авансового платежа, который платили в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

Ситуация: как перечислять авансовые платежи по налогу на прибыль в течение I квартала, если по итогам девяти месяцев прошлого года получен убыток? Организация рассчитывает ежемесячные авансовые платежи исходя из прибыли предыдущего квартала.

Авансовые платежи в течение I квартала в данном случае не перечисляйте.

В пункте 2 статьи 286 Налогового кодекса РФ установлен единый порядок определения суммы авансового платежа. При этом предусмотрено, что по результатам расчета сумма ежемесячного авансового платежа может быть равна нулю (абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячный платеж по налогу на прибыль в течение II квартала рассчитывайте по формуле:

| Ежемесячный авансовый платеж по налогу на прибыль на II квартал | = | Авансовый платеж по налогу на прибыль по итогам I квартала | 3 |

Ежемесячный платеж в течение III квартала рассчитывайте по формуле:

| Ежемесячный авансовый платеж по налогу на прибыль на III квартал | = | Авансовый платеж по налогу на прибыль по итогам полугодия | – | Авансовый платеж по налогу на прибыль по итогам I квартала | 3 |

Ежемесячный платеж в течение IV квартала рассчитывайте по формуле:

| Ежемесячный авансовый платеж по налогу на прибыль на IV квартал | = | Авансовый платеж по налогу на прибыль по итогам девяти месяцев | – | Авансовый платеж по налогу на прибыль по итогам полугодия | 3 |

Ежемесячные авансовые платежи перечисляйте в бюджет не позднее 28-го числа каждого месяца квартала (п. 1 ст. 287 НК РФ). Например, за I квартал перечисляйте три платежа: до 28 января, до 28 февраля и до 28 марта.

Каждый месяц перечисляйте одну треть квартального авансового платежа. Если сумма квартального платежа не делится без остатка, то остаток прибавляйте к платежу за последний месяц квартала (п. 5.11 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

По расчету авансовый платеж может получиться отрицательным или равным нулю. Тогда за этот квартал ничего не нужно перечислять в бюджет (абз. 6 п. 2 ст. 286 НК РФ).

Пример расчета и перечисления авансовых платежей по налогу на прибыль. Организация перечисляет авансовые платежи исходя из прибыли, полученной в предыдущем квартале

ООО «Альфа» рассчитывает ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

Размер ежемесячного авансового платежа в I квартале 2016 года определен на основании ежемесячного платежа в IV квартале 2015 года и составляет 50 000 руб. Эту сумму организация перечисляла 28 января, 26 февраля и 28 марта 2016 года.

По итогам I квартала «Альфа» получила прибыль в 1 000 000 руб. Сумма доплаты с учетом авансовых платежей по итогам I квартала составила:

1 000 000 руб. × 20% – 50 000 руб. × 3 = 50 000 руб.

Сумма ежемесячного авансового платежа на II квартал составляет:

1 000 000 руб. × 20% : 3 = 66 666 руб.

27 апреля организация перечислила в бюджет ежемесячный авансовый платеж за апрель (II квартал) и доплату по итогам I квартала:

50 000 руб. + 66 666 руб. = 116 666 руб.

27 мая и 27 июня 2016 года организация перечисляет ежемесячные авансовые платежи в размере соответственно 66 666 руб. и 66 668 руб.

За первое полугодие 2016 года прибыль «Альфы» составила 2 200 000 руб. Поэтому сумма доплаты по итогам полугодия составила:

2 200 000 руб. × 20% – (50 000 руб. × 3) – 50 000 руб. – 200 000 руб. = 40 000 руб.

Сумма ежемесячного авансового платежа на III квартал составляет:

(2 200 000 руб. × 20% – 1 000 000 руб. × 20%) : 3 = 80 000 руб.

27 июля организация перечислила в бюджет ежемесячный авансовый платеж за июль (III квартал) и доплату по итогам первого полугодия:

80 000 руб. + 40 000 руб. = 120 000 руб.

26 августа и 28 сентября 2016 года организация перечисляет ежемесячные авансовые платежи в размере 80 000 руб.

Обязанность по взносу ежемесячных платежей

Применяются варианты ежемесячного исчисления налога по фактической прибыли и по результатам финансовых показателей квартала.

| Вариант ежемесячного платежа | Порядок исчисления | Особенности |

| Ежемесячной суммой из расчета фактически полученной прибыли | Полученная организацией прибыль определяется нарастающим итогом | Налог исчисляется по результатам периода с учетом авансовых платежей |

| Ежемесячно, по результатам полученной в квартале прибыли | Суммы вносятся одинаковыми долями, рассчитанными по предшествующему кварталу | При уплате учитываются суммы, внесенные ранее в течение года с доплатой по результатам квартала |

Уплата налога на прибыль за 4 квартал 2023

Сроки отчислений по налогу на прибыль в 2023 году не совпадают с дедлайнами для отчётности (как было раньше). Порядок уплаты зависит от выбранной схемы.

Представим сроки для уплаты налогов в таблице:

| Схема уплаты | Крайний срок |

|---|---|

| Компания выплачивает авансы по показателям фактической прибыли предшествующего квартала с доплатой | Для налога: 28 число каждого месяца в кварталеДля доплаты: 28 число месяца, идущего после отчетного квартала |

| Компания перечисляет авансовые платежи каждый месяц | 28 число месяца, идущего за отчетным |

| Компания уплачивает налог поквартально | 28 число месяца, следующего за каждым отчетным кварталом:

|

Налог за 4 квартал (или по итогам года) нужно перечислить до 28 марта следующего года.

Здесь также применимо правило переноса. Когда крайний срок для выплат попадает на выходной, его смещают на последующий рабочий день.

В течение 2023 года уплачивать налог на прибыль можно было в составе ЕНП или по старым правилам, которые были следующими:

3% от общей суммы налога идет в федеральный бюджет государства. Их нужно оплатить по реквизитам инспекции, в которой компания стоит на учете.

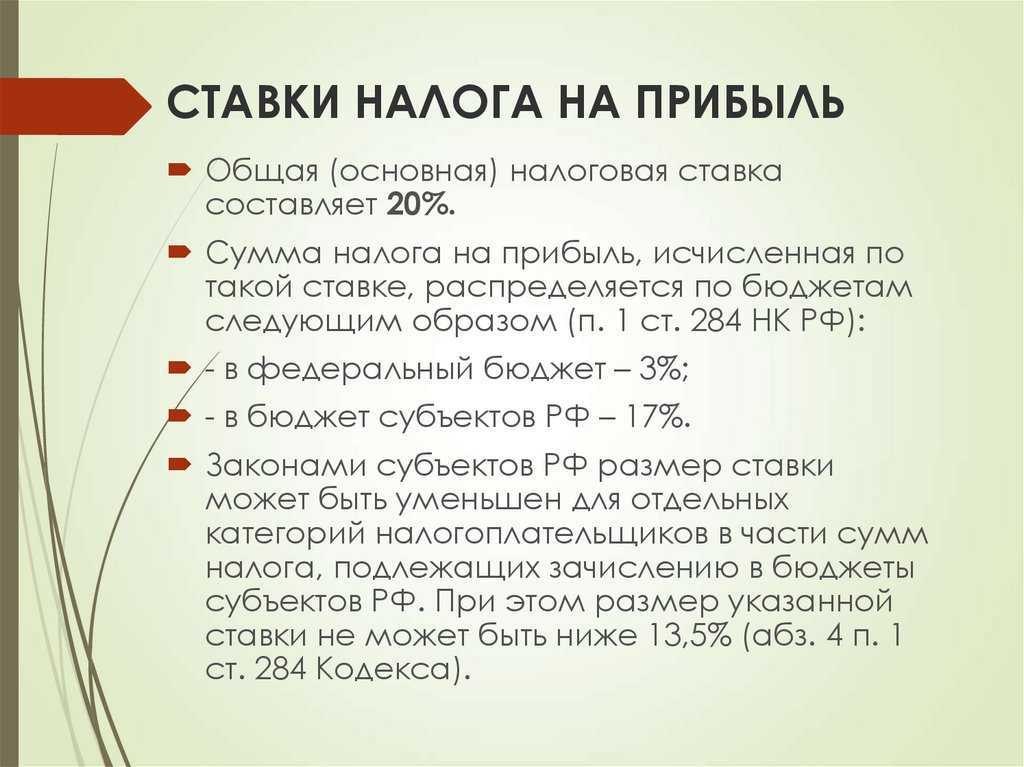

- 3% от общей суммы налога идет в федеральный бюджет государства. Их нужно оплатить по реквизитам инспекции, в которой компания стоит на учете.

- 17% налога идут на региональные нужды. Их уплачивают в следующем порядке:

- Если у компании нет филиалов, то налог отчисляют в отделение по месту учета.

- Если у фирмы есть обособленные подразделения, налог отчисляют в инстанцию по месту регистрации головной компании и каждого филиала.

С 2024 года уплачивать налог на прибыль нужно только в составе ЕНП на единый налоговый счёт, а потому прежние правила к уплате налога за 4 квартал 2023 года не применяются.

Ответственность за неуплату налога

Если компания не перечислит налог вовремя или уплатит его не в полном размере, она попадет под пристальное внимание ФНС. В большинстве случаев за неуплату или недоимку налоговая назначает штраф в соответствии со статьей 122 НК РФ — в размере 20% от неуплаченной суммы

Недоимки часто возникают из-за ошибок при расчете налоговой базы, поэтому к расчетам стоит отнестись внимательно. Кроме того, если налоговая заподозрит компанию в умышленном снижении налоговой базы, штраф составит уже 40% от недоимки.

В итоге, графики платежей и подачи отчетности лучше соблюдать, чтобы избежать конфликтов с ИФНС. Компании должны отчислять деньги и подавать декларацию в соответствии со схемой, которую они выбрали для оплаты. Срок для отчетности за 4 квартал 2023 года — 25 марта 2024 года, а для уплаты налога прибыль за этот период — 28 марта 2024 года.

Кто может работать на УСН и кому она выгодна

Упрощенка, несмотря на всю свою привлекательность, подходит далеко не любому налогоплательщику. И рекомендовать переходить на этот режим каждой организации неправильно. При выборе оптимальной системы налогообложения имеет значение множество факторов:

- Вид деятельности. Хоть упрощенка и применяется в отношении большинства видов деятельности, некоторые налогоплательщики использовать ее не могут. К ним, например, относятся банки, страховщики, компании, имеющие филиалы и некоторые другие организации, перечисленные в п. 3 ст. 346.13 НК РФ.

- Размер годового дохода. Работать на УСН не могут ООО, чей годовой доход составляет более 200 млн рублей (эта сумма корректируется на коэффициент и в 2024 году составляет 265,8 млн). Если организация превышает данный лимит, она переводится на ОСНО и уплачивает налоги в соответствии с данным режимом налогообложения.

- Количество работников. Максимальное число сотрудников, которое может иметь ООО на УСН – 130 человек. В случае превышения придется перейти на общий режим налогообложения.

- Стоимость основных средств. Она может быть не более 150 млн рублей.

- Круг основных контрагентов. Применение УСН будет невыгодным, если основные партнеры компании находятся на ОСНО, так как им нужно выставлять счета-фактуры с НДС. Соответственно, налог придется либо включать в стоимость товара, тем самым ее увеличив, либо платить его из собственных средств себе в убыток. Кроме этого, возместить уплаченный в бюджет НДС организация на упрощенке не сможет.

Примечание: даже если компания не подпадает ни под одно из вышеперечисленных ограничений, налоговую нагрузку на УСН необходимо сравнить с иными системами налогообложения. Может оказаться, что применение ОСНО будет более выгодным, чем работа на упрощенке.

При выборе УСН отдельное внимание стоит уделить ее объектам, от которых напрямую зависит ставка по налогу. Упрощенная система имеет два объекта налогообложения:

- Доходы. Налог рассчитывается исходя из размера полученных доходов. Ставка на данном объекте составляет 6%, при этом в отдельных регионах она может быть снижена до 1%. При расчете налога расходы не учитываются, за исключением страховых взносов за сотрудников. Этот вариант будет наиболее оптимален для организаций с незначительными расходами – не более 60% от суммы полученного дохода.

- Доходы минус расходы. Ставка в этом случае составит 15% и она также может быть снижена решением региональных властей до 5%. Налог рассчитывается с разницы между полученными доходами и произведенными расходами. Этот режим будет выгоден организациям, затраты которых довольно существенны и превышают в среднем 60% от суммы доходов, например, для оптовой торговли и производства.

Наряду с указанными выше ставками действуют повышенные: 8% — для УСН «доходы» и 20% — для УСН «доходы минус расходы». Принцип применения ставок таков:

если сумма дохода ООО с начала года не превысила 150 млн * коэффициент (в 2024 году эта сумма равна 199,35 млн), а количество работников — 100 человек, то в зависимости от объекта налогообложения применяется ставка 6% или 15%;

при сумме дохода от 150 млн (в 2024 — 199,35 млн) до 200 млн (в 2024 — 265,8 млн) и/или среднесписочной численности работников 101-130 человек ставка поднимается до 8% или 20% и действует до конца года.

А теперь подробнее о том, какие налоги платит ООО на УСН в 2024 году.

Расчет авансового платежа

Сумму квартального авансового платежа по налогу на прибыль определяйте по формуле:

| Авансовый платеж по итогам отчетного периода | = | Налоговая база за отчетный период | × | 20% (или ниже, если это установлено региональным законодательством) | – | Авансовые платежи, начисленные в течение отчетного периода |

Такой порядок расчета авансовых платежей установлен пунктом 2 статьи 286 Налогового кодекса РФ.

Пример расчета и уплаты авансовых платежей по налогу на прибыль. Организация перечисляет авансовые платежи ежеквартально

АО «Альфа» перечисляет авансовые платежи ежеквартально.

По итогам I квартала 2016 года организация получила прибыль в размере 100 000 руб. Авансовый платеж по итогам I квартала составил: 100 000 руб. × 20% = 20 000 руб.

Он был перечислен в бюджет 28 апреля 2016 года.

За первое полугодие 2016 года прибыль получена в размере 120 000 руб. Авансовый платеж составил: 120 000 руб. × 20% – 20 000 руб. = 4000 руб.

Он был перечислен в бюджет 28 июля 2016 года.

За девять месяцев 2016 года прибыль получена в размере 110 000 руб. С учетом ранее перечисленных авансовых платежей сумма налога за этот период подлежит уменьшению: 110 000 руб. × 20% – 24 000 руб. = -2000 руб.

Поскольку начисленная сумма налога за девять месяцев меньше фактически уплаченной, по итогам этого отчетного периода «Альфа» не перечисляет в бюджет авансовый платеж по налогу на прибыль.

Расчет предельной суммы доходов

Предельную сумму доходов, при которой налог на прибыль можно платить поквартально, определяйте по формуле:

| Доходы от реализации в среднем за четыре предшествующих квартала | = | Доходы от реализации товаров (работ, услуг, имущественных прав) за четыре предшествующих квартала | 4 |

Доходы от реализации определяйте без учета НДС и акцизов, предъявленных покупателю (п. 1 ст. 248 НК РФ).

Ситуация: нужно ли при расчете среднего дохода от реализации в среднем за четыре предшествующих квартала для определения возможности поквартальной уплаты налога на прибыль учитывать доходы, полученные от реализации векселя третьего лица?

Да, нужно.

Реализация векселя третьего лица относится к доходам от реализации, определяемым по правилам статьи 249 Налогового кодекса РФ (подп. 2 п. 2 ст. 315 НК РФ). Поэтому при расчете доходов от реализации в среднем за четыре предшествующих квартала учитывайте данный вид доходов (п. 3 ст. 286 НК РФ). Такую точку зрения подтверждают контролирующие ведомства (см., например, письма Минфина России от 3 октября 2007 г. № 03-03-06/2/188, УФНС России по г. Москве от 3 марта 2005 г. № 20-12/14534).