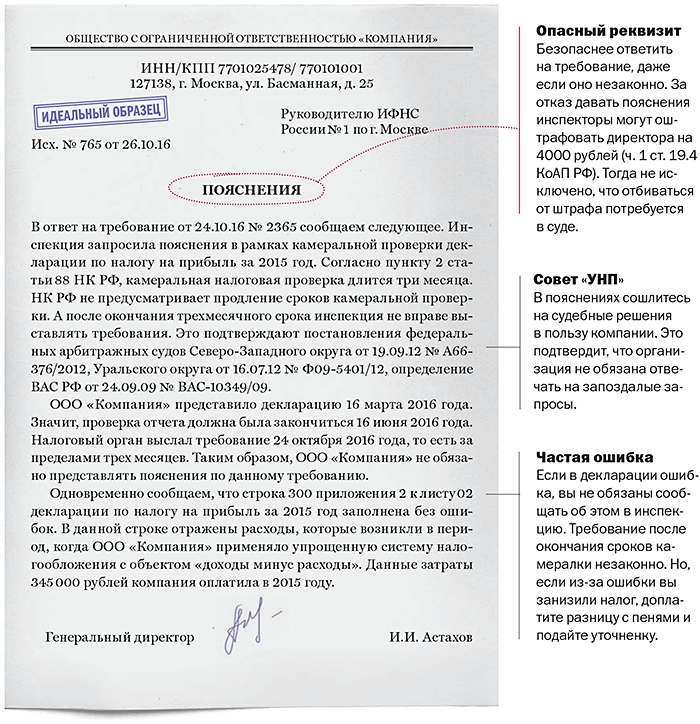

Ответственность за сотрудничество с «однодневкой»

Если в ходе проверок выявится связь «белой» фирмы с «однодневкой», ФНС может произвести перерасчет налогов, убрав все лишние вычеты и расходы. При несогласии с такими действиями налоговой службы можно обратиться с жалобой в суд. Хотя, как показывает практика, решения суда в таких случаях обычно не в пользу добросовестного налогоплательщика.

Ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации» предусматривает ответственность налогоплательщика за уклонение от налогов в виде принудительных работ, штрафных санкций, лишения права в течение определенного времени занимать некоторую должность, а также в виде ареста и лишения свободы. При полном возмещении ущерба, нанесенного бюджету, уголовной ответственности не будет.

Действия инспектора в целях передачи материалов дела для возбуждения уголовного дела

Когда возбуждают дела?

Если в течение 75 дней со дня вступления в силу решения о привлечении к ответственности за совершение налогового правонарушения денежных средств, перечисленных и признаваемых в качестве единого налогового платежа, недостаточно для исполнения налогоплательщиком (плательщиком сбора, налоговым агентом, плательщиком страховых взносов) в соответствии со статьей 45 настоящего Кодекса в полном объеме обязанности по уплате сумм недоимок, указанных в таком решении, в отношении неисполненной обязанности, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в следственные органы (ст. 32 НК РФ).

Таким образом, основанием для направления материалов в СК РФ для возбуждения уголовного дела:

-

наличие вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения;

-

привлечение налогоплательщика к ответственности за совершение налоговых правонарушений;

-

наличие направленного налогоплательщику требования об уплате налога;

-

неуплата налогоплательщиком в полном объеме указанных в требовании об уплате налога суммы недоимки (пени, штрафов).

-

истечение двухмесячного срока со дня окончания срока исполнения требования об уплате налога, направленного налогоплательщику.

Могут ли направить материалы в следственные органы «вне проверки»?

Да могут. При выявлении вне рамок налоговой проверки, проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами обстоятельств, позволяющих предполагать совершение правонарушения, содержащего признаки преступления, предусмотренного статьей 1992 УК РФ, налоговый орган направляет материалы в следственные органы Следственного комитета в порядке, предусмотренном пунктом 3 статьи 82 НК РФ.

Таким образом, и предпроверочный анализ может являться основанием для направления материалов в следственные органы.

Более того, в соответствии с позицией Минфина налоговый орган может направить материалы в следственные органы даже при принятии им решения об отказе в привлечении к ответственности за совершение налоговых правонарушений.

Какие дела передают в СК РФ для возбуждения уголовного дела по налогам?

Безусловно не все материалы проверки налогоплательщиков передают в правоохранительные органы в целях возбуждения уголовного дела по налогам.

Нам поясняли инспектора, что в основном передавать ли налогоплательщика или нет, решает вышестоящее руководство, это может произойти на любом этапе проверки, смотря какую цель преследует налоговый орган. Зачастую это происходит сначала неофициально, т.е. сотрудников правоохранительных органов приглашают в инспекцию и передают документы не по запросу, объясняют всю ситуацию схемы и поведения налогоплательщика.

В последующем сотрудники ОБЭП определяют будут ли они привлекать налогоплательщика к уголовной ответственности или нет и самое главное есть доказательная база для возбуждения уголовного дела. Берут налогоплательщиков только с нарушением в крупном размере, мелких нарушителей не привлекают, больше возни с ними.

Какой размер недоимки достаточен для возбуждения уголовного дела по налогам?

-

Для привлечения к уголовной ответственности имеет значение размер недоимки и статус налогоплательщика: организация или физическое лицо (ИП).

-

Для физических лиц (в том числе ИП) крупный размер недоимки за период в пределах трех финансовых лет подряд — более 2,7 млн рублей (максимальное наказание – лишение свободы до одного года), особо крупный размер – 13,5 млн рублей (до трех лет лишения свободы).

-

Для организаций крупный размер – 15 млн рублей (до двух лет лишения свободы), особо крупный размер – 45 млн рублей или если преступление совершенно группой лиц по предварительному сговору (например, директор и главный бухгалтер) – до 6 лет лишения свободы. Также, как и для физических лиц, размер недоимки рассчитывается за 3 года подряд. Начало срока для привлечения к ответственности начинает исчисляться с момента фактической неуплаты налога в срок, установленный НК РФ.

Руководитель больше двух раз не пришел на допрос

Если руководитель не придет по вызову на допрос, его могут оштрафовать на 1000 руб. (ст. 128 НК). Но штраф — не самое тяжелое последствие.

Если директор проигнорировал вызов больше двух раз, компанию посчитают однодневкой. Ведь на допросы часто не приходят номинальные руководители.

Если директор не может встретиться с налоговиками, попросите их перенести дату. Ревизоры согласятся, если руководитель объяснит, что причина уважительная. Например, представит больничный, копию приказа об отпуске или командировке, билетов.

При этом компании безопаснее уведомить инспекцию, что директор занят в назначенный день, письменно и приложить копии документов. Иначе ревизоры могут посчитать, что он уклоняется от беседы.

«В повестках налоговики пишут „при наличии уважительных причин неявки сообщить любым способом инспектору: письменно, по телефону, через личный кабинет и т. д.“. Но если директор просто позвонит и сообщит о болезни, инспектор может записать, что руководитель уклонился от допроса. В таком случае суды поверят налоговикам, так как художественно-шаблонный образ компании-однодневки давно сложился. Поэтому безопаснее предупредить, что не явитесь по уважительной причине, в письменном виде.

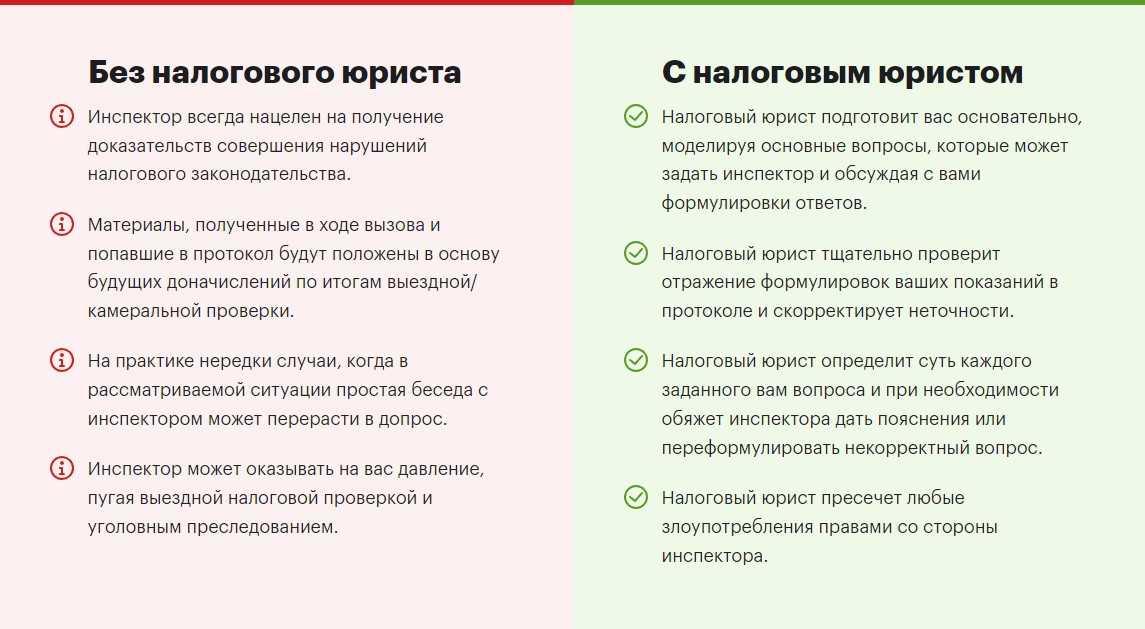

Контролеры допрашивают директора с разными целями. Например, если руководство ставит перед инспектором задачу доказать, что компания — однодневка, ревизор не заинтересован в том, чтобы директор прибыл на встречу.

Налоговики могут схитрить и устроить так, чтобы директор не получил повестку. Контролер может направить повестку не заказным письмом, а опустить в почтовый ящик. Письмо могут направить на адрес прописки, когда директор там не живет, а инспекции известен его реальный адрес. Повестку направляют почтой слишком поздно, и руководитель получает ее, когда дата допроса уже прошла. Об этом нам рассказали юристы, которых опросили.

Если же налоговикам необходимы материалы допроса, они сделают все, чтобы встретиться с руководителем. Инспекторы даже готовы сами прийти в удобное ему место.

Нам пока удавалось договариваться с инспекторами о переносе даты допроса на удобное для директора время. Если налоговикам необходимо допросить свидетеля, они готовы сделать это в любое время и даже в любом месте. Например, был случай, когда инспектор предложила руководителю компании побеседовать возле автобусной остановки.

Если хотите, чтобы материалы допроса считались доказательством, не соглашайтесь на допрос в нестандартном месте. Протокол допроса может пригодиться самой компании (см. интервью). Но суд не признает протокол, если налоговики провели допрос не по правилам, например в вестибюле метро (решение Арбитражного суда Москвы от 29.05.2015 № А40-178035/14-90-618).

Что такое фирма-однодневка

Несмотря на распространенность данного явления и обширную судебную практику, в российском законодательстве нет общего определения фирмы-однодневки. Однако его можно выделить через значительное число признаков, на которые указывают суды и госорганы в своих позициях и разъяснениях.

Так, в частности, ФНС России считает, что в самом общем смысле под фирмой-однодневкой понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность и зарегистрированное по адресу массовой регистрации (см, например, письмо ФНС России от 24 июля 2015 г. № ЕД-4-2/13005@)

Ведомство также выделяет целый ряд признаков однодневки, на которые стоит обратить внимание при выборе контрагента

В их числе отсутствие: личных контактов руководства компании-поставщика и руководства компании-покупателя, документального подтверждения их полномочий, информации о фактическом местонахождении контрагента, а также о местонахождении складских, производственных или торговых площадей. Подозрительным налоговики также предлагают считать отсутствие рекламы в СМИ, рекомендаций партнеров или других лиц, сайта контрагента и информации о государственной регистрации контрагента в ЕГРЮЛ.

Наряду с этим ФНС России относит к дополнительным признакам, в частности, наличие в договорах условий, отличающихся от существующих обычаев делового оборота, например, длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты, расчеты через третьих лиц или векселями и ряд других (приказ ФНС России от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»). Логично предположить – чем большему числу признаков соответствует сомнительная организация, тем выше вероятность, что она является однодневкой.

Суды, делая вывод о том, что фирма обладает указанными признаками, опираются на несколько оснований. Часто им достаточно ключевых признаков, на которые в первую очередь указывает налоговая служба – адрес «массовой» регистрации, «массовые» руководитель или учредитель (постановление Девятого арбитражного апелляционного суда от 11 июля 2017 г. № 09АП-28276/17, постановление Арбитражного суда Дальневосточного округа от 21 октября 2016 г. № Ф03-4892/16 по делу № А73-11012/2015, постановление Двадцатого арбитражного апелляционного суда от 2 июня 2017 г. № 20АП-7868/16, постановление Арбитражного суда Московского округа от 26 июня 2017 г. № Ф05-8423/17 по делу № А40-137528/2015).

В то же время суды обращают внимание и на другие признаки, например, отсутствие основных средств, расчетных счетов и работников по договорам гражданско-правового характера (постановление Шестнадцатого арбитражного апелляционного суда от 16 июня 2015 г. № 16АП-1141/15)

Судьи считают сомнительными компаниями и те, которые уплачивают налоги в минимальных размерах и не обладают возможностью осуществить поставку товара (определение ВС РФ от 21 декабря 2016 г. № 301-КГ16-17102). В числе подозрительных признаков также называют отсутствие персонала, собственных или арендованных транспортных средств и помещений (определение ВС РФ от 19 апреля 2016 г. № 309-КГ16-2889).

Не исключено, кстати, что законодатель не видит смысла вводить определение фирмы-однодневки как раз в связи с тем, что практика выделила слишком большое число различных признаков таких фирм, и попытка объединить их в одном емком определении приведет к ограничительному толкованию. Кроме того, практика, как правило, более живо реагирует на происходящие в сфере бизнеса изменения и способна оперативнее выделить новые признаки однодневок – по мере их выявления.

Как добросовестной компании избежать контакта с фирмами-однодневками

Практикующие юристы рекомендуют компаниям предварительно навести справки о контрагенте. В первую очередь необходимо выяснить, нет ли у компании «массового» руководителя и не зарегистрирована ли она по «массовому» адресу.

Далее, нужно проверить, когда была зарегистрирована фирма (однодневки, как следует из названия, долго не «живут»), сдает ли она налоговую отчетность, есть ли у нее работники и нет ли у нее задолженности. Так, Максим Хвалибов считает, что срок государственной регистрации надежного поставщика должен составлять не менее одного года, сумма основных средств – не менее 100 тыс. руб., а среднесписочная численность – не менее четырех человек.

Главный научный консультант компании «Юридическая служба столицы», к. ю. н

Дмитрий Ястребов подчеркивает, что важно также выяснить наличие лицензии, если деятельность фирмы-контрагента подлежит лицензированию. Кроме того, если в договоре будет указано, что фирма-контрагент исполнит обязательства только сама, то эксперт считает полезной и справку от фирмы о том, что у нее имеется достаточно производственных мощностей, торговых площадей, транспортных средств и прочих ресурсов, необходимых для исполнения своих обязательств

Разумеется, и для подтверждения других сведений о контрагенте необходимо запросить у компании соответствующие документы, в том числе годовую бухгалтерскую отчетность и устав, решение о назначении руководителя, выданную от имени организации доверенность, данные об основных средствах и т. д. Также нелишним будет получить электронную выписку через ресурс ФНС России egrul.nalog.ru – это можно сделать уже самостоятельно, без запроса контрагенту и бесплатно.

Рекомендуется проверять и полномочия лиц, которые подписывают документы. Ведущий юрисконсульт компании Alta Via Анна Кондакова и юрисконсульт данной компании Анастасия Числова предлагают проверять полномочия не только на момент заключения сделки, но и на дату подписания документов, подтверждающих исполнение договора. Руководитель налоговой практики юридической компании BMS Law Firm Давид Капианидзе советует назначать личные встречи с должностными лицами контрагента. Юрий Иванов считает нелишним непосредственное посещение офисных и производственных помещений контрагента. В целом, по оценке эксперта, формальный сбор правоустанавливающих документов и даже ограничения на взаимодействие с новыми фирмами сами по себе не смогут обеспечить действенную борьбу с однодневками.

Поэтому наряду со сбором документов эксперты рекомендуют изучить сайт контрагента, рекламные объявления и отзывы. Давид Капианидзе советует сохранить контакты лиц, непосредственно осуществляющих работы, а если в вашей компании действует пропускной режим – всегда оставлять заявки на пропуска работников контрагента. При поставках товара важным он называет получение документации по движению товара от продавца к покупателю и отмечает, что при наличии складских помещений необходимо получить товарно-транспортные накладные, подтверждающие, что товар был отгружен со склада продавца. Ирина Аношина даже рекомендует компаниям внедрить регламент проверки контрагентов как часть графика документооборота в компании.

Периодически, например, раз в квартал или в месяц, Дмитрий Ястребов предлагает проверять данные о судебных делах контрагента. Это можно делать, в частности, через систему ГАС «Правосудие» или через Картотеку арбитражных дел.

Иными словами, юристы советуют запастись максимумом документов при взаимодействии с контрагентами, которые будут служить доказательствами проявления компанией должной осмотрительности в случае возникновения спора

Но, что важно, наряду с этим стоит предпринять активные практические действия, собирая сведения о фирме, чтобы убедиться, что она реально может выполнить работу, оказать услугу или поставить товар

Какую фирму называют однодневкой и почему

Как такового точного определения термину «фирма-однодневка» в российском законодательстве не существует. Но если постараться передать его основный смысл, то звучать это будет примерно так:

Фирма-однодневка – это некое юридическое лицо, созданное на короткое время для совершения фиктивной сделки с последующим получением необоснованной налоговой выгоды, либо для отмывания денег, за которое можно получить уголовное наказание.

Схем работы фирм-однодневок довольно много, но самые элементарные выглядят следующим образом:

Налоговые риски при работе с фирмами-«однодневками»

Несмотря на название, фирма-однодневка живет дольше одного дня. В некоторых случаях ее создают для заключения одной крупной сделки (как, например, взятие кредита), после свершения которой ее бросают или ликвидируют незаконным путем. В других случаях их жизненный цикл составляет 1-2 года, пока не начнутся выездные налоговые и аудиторские проверки.

Вопрос: Является ли приобретение товара у фирмы-«однодневки» признаком получения необоснованной налоговой выгоды по НДС (недобросовестности) (ст. ст. 54.1, 171 НК РФ)?Посмотреть ответ

«Однодневка» не ведет хозяйственной деятельности, у нее нет материальных ресурсов. Она уклоняется от налогов, но дает клиентам возможность получения налоговых вычетов. Фактически у нее отсутствуют учредители, прописанные в Учредительном договоре. Отсутствует теневое лицо, которое могло бы управлять организацией. По сути, фирма существует лишь на бумаге и при этом не связана с производственным процессом.

СПРАВКА: известно, что имеются специальные магазины, где можно приобрести «фирму-однодневку». Причем в зависимости от бюджета клиента «качество товара» предлагают разное, но с необходимым пакетом документов и под юрисдикцией нужного государства.

Действия ФНС России

В целях создания единой системы планирования выездных налоговых проверок, повышения налоговой дисциплины и грамотности налогоплательщиков ФНС России разработала критерии самостоятельной оценки рисков для налогоплательщиков, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@.

Систематическое проведение самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности позволяет налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства.

Критерий 12, утв. Приказом ФНС России от 14.10.2008 N ММ-3-2/467@, — еще один шаг в борьбе ФНС с однодневками. Он содержит перечень признаков и иных дополнительных обстоятельств, при наличии которых налоговые органы делают вывод о высокой степени налогового риска у налогоплательщика.

Указанный перечень составлен по результатам контрольной работы с учетом досудебного урегулирования споров с налогоплательщиками и сложившейся арбитражной практики. При этом признаки ведения деятельности с налоговым риском оцениваются в совокупности и во взаимосвязи. И чем больше вышеперечисленных признаков одновременно присутствует во взаимоотношениях налогоплательщика с контрагентами, тем выше степень его налоговых рисков.

Вместе с тем следует отметить, что Федеральная налоговая служба на постоянной основе ведет работу по предупреждению налогоплательщиков относительно работы в зоне финансового риска, в том числе от партнерства с неблагонадежными субъектами коммерческой деятельности (фирмами-однодневками).

Для информационной поддержки налогоплательщиков на сайте ФНС России размещаются сведения об адресах, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами (так называемые адреса массовой регистрации, характерные, как правило, для фирм-однодневок), а также наименования юридических лиц, в состав исполнительных органов которых входят дисквалифицированные лица.

Зачем понадобились рекомендации

Доказать факт виновного уклонения от уплаты налогов бывает непросто. Подобные действия, как правило, тщательно маскируются и в их совершении бывает задействовано множество подставных лиц. Распутать всю цепочку удается не всегда. Действия проверяющих носят несистемный характер, а результаты проверок оформляются не должным образом.

Между тем, раскрытие таких действий и привлечение виновных лиц к ответственности имеет большое практическое значение. Во-первых, это помогает избавляться от нечистых на руку компаний и руководителей. Успешны будут те, кто правильно выстроил бизнес-процессы, а не те, кто не боится обманывать государство. Во-вторых, позволяет пополнять бюджет. Так, если невиновная неуплата налога влечет штраф в размере 20% от суммы долга, то за умысел виновные лица платят штраф в размере 40% от величины неуплаченного налога (п. 3 ст. 122 НК РФ).

В связи с этим ФНС рассказала, чем отличается умышленная неуплата налогов (применение незаконных схем) от невиновной (арифметическая ошибка), как необходимо проводить проверки налогоплательщиков, и каким образом оформлять их результаты.

Кроме того, в приложении к рекомендациям приводится перечень вопросов, которые станут задавать инспекторы в руководителям компаний и сотрудникам для установления умысла на уход от уплаты налогов. Рекомендуем ознакомиться с этими вопросами, чтобы встретить возможную проверку во всеоружии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. ФНС РФ подготовила методические рекомендации по проверке налогоплательщиков, которые вызывают у контролирующих органов подозрения в умышленном уклонении от уплаты налогов. Рекомендации предназначены как для налоговых инспекторов, так и следователей, которые ведут разработку злостных неплательщиков.

2. Проверка начнется с установления признаков подозрительных с точки зрения НК РФ сделок. На этом этапе будет понятно, имеет ли дело перспективу и стоит ли его доводить до суда и передавать материалы в следственные органы.

3. Все необычные схемы, которые не встречаются в рамках обычной деятельности, автоматически попадут в поле зрения налоговиков и следователей. Также о незаконных схемах с участием однодневок говорят общий персонал налогоплательщика и его контрагентов, общее имущество, общий штат юристов, консультантов, бухгалтеров, средств связи, договоров с провайдерами, IP-адресов и др.

4. Умысел на неуплату налогов будут доказывать путем получения пояснений налогоплательщика, допросов, истребования документов (информации), осмотров, выемки и направления запросов в банки.

5. Виновность действий не может строиться на предположениях и подозрениях. В составляемых актах инспекторы обязаны будут детально описать, какие именно действия (бездействие) должностных лиц организации либо ее представителей обусловили совершение налогового правонарушения.

6. Инспекторам теперь рекомендуется писать акты просто, доходчиво, логично и убедительно, легко воспринимаемыми фразами. Изложение доказательств в акте налоговой проверки должно создавать устойчивое представление о том, что деяние налогоплательщика совершено не в результате тех или иных ошибок при ведении бухгалтерского или налогового учета, а в результате целенаправленных, осознанных действий налогоплательщика и его представителей.

Риск использования номинальных юридических лиц — резидентов («фирм-однодневок») в схемах легализации преступных доходов

|

ОПИСАНИЕ РИСКА |

МЕРЫ ПО МИНИМИЗАЦИИ РИСКА |

|

Использование номинальных юридических лиц («фирм-однодневок») распространено в схемах ОД. На это в частности указывают результаты материалов финансовых расследований, завершенных уголовных дел по предикатным преступлениям и легализации. Анализ ФБД Росфинмониторинга свидетельствует о значительном объеме денежных средств, ежегодно проходящих по счетам юридических лиц с признаками «фирм-однодневок». Номинальные юридические лица используются преступниками во многом благодаря возможностям проводить крупные финансовые операции по перемещению доходов, полученных преступным путем, скрывая при этом конечных выгодоприобретателей преступных схем за номинальными учредителями и директорами. Для управления счетами таких организаций может использоваться Интернет-банкинг. Риск наиболее характерен для совершения правонарушений в кредитно-финансовой сфере, бюджетной сфере, при совершении коррупционных преступлений, в меньшей степени затрагивает сферу незаконного оборота наркотиков. Уязвимость юридических лиц отчасти обусловлена особенностями законодательства в части процедуры их регистрации. |

1. Государством осуществляется комплекс мер по устранению номинальных юридических лиц: внедрены механизмы препятствования регистрации таких компаний и использованию для этого подставных физических лиц. 2. Активно применяются меры превентивного характера в виде единого списка клиентов кредитных организаций, в отношении которых банки приняли решение:

Указанный реестр формируется Росфинмониторингом и передается в Банк России с целью последующего использования кредитными организациями при оценке уровня риска своих клиентов. 3. ФНС России проводится работа по проверке достоверности ЕГРЮЛ в целях предотвращения регистрации и деятельности организаций, создаваемых для недобросовестной деятельности путем предоставления недостоверных сведений при регистрации. Осуществляется взаимодействие между ФНС России и кредитными организациями по принятию мер к расторжению договоров банковского обслуживания в случае подозрения на осуществление операций от имени «фирмы-однодневки». 4. ФНС России разработана и используется автоматизированная система контроля за возмещением НДС (АСК НДС-2), которая позволяет выявлять действия, направленные на минимизацию подлежащей уплате в бюджет государства разницы между входящим и исходящим НДС за счет подставных фирм и фиктивных счетов-фактур. 5. Российская Федерация присоединилась к многостороннему Соглашению компетентных органов об автоматическом обмене финансовой информацией, что позволило ФНС России с сентября 2018 года получать сведения о финансовых счетах российских налогоплательщиков от компетентных органов 7421 иностранных юрисдикций (включая оффшорные). 6. Установлена обязанность юридических лиц располагать информацией о своих бенефициарных владельцах и предоставлять ее по запросам уполномоченных органов, а также предусмотрена ответственность за нарушение данных требований. 7. Повышена эффективность уголовно-процессуальных механизмов в сфере борьбы с экономической преступностью. 8. Банком России осуществляется постоянное ориентирование поднадзорных организаций на типологические признаки и схемы ОД с участием фирм-однодневок. |

Какие сервисы ещё могут помочь в проверке

«Если директор компании находится в этом реестре, с ней не стоит заключать никакие договоры. Если это какой-то из сотрудников, который раньше был директором, то надо смотреть, почему его дисквалифицировали. Основания для дисквалификации могут быть разными, например несвоевременная подача отчётности или другие нарушения. Это ещё не делает компанию недобросовестным контрагентом», — пояснил «Секрету» Давид Капианидзе, партнёр налоговой практики BMS Law Firm.

«Здесь стоит понимать, что в этот реестр компания может попасть, если она опоздала или не выполнила какие-либо обязательства по госконтракту. Это не обязательно говорит о том, что это фирма-однодневка», — подчеркнул Давид Капианидзе.

Уголовная ответственность

Кроме тех методов, что уже были перечислены, существует еще один. Он регламентируется законом УК РФ и действует с момента наступления 7 декабря 2011 года. Суть закона проста и понятна. Использование фирм-однодневок физическими лицами будет грозить им крупными штрафами или лишением свободы на определенный срок. Кроме того, под статью попадают и те лица, которые выдавали документы, разрешающие открытие такой нелегальной конторы. Сразу после подписания такого указа было много споров насчет его эффективности, однако ясно одно. Жесткие меры борьбы оцениваются положительно, так как чем жестче будет мера наказания за нарушение закона, тем меньше будет лиц, желающих его нарушить. Таким образом, ужесточив ответственность, убрать уже существующие фирмы не станет проще, однако предупредить появление новых вполне реально.