Ремонт и модернизация самортизированных ОС

Полностью самортизированные объекты ОС могут нуждаться в ремонте или модернизации.

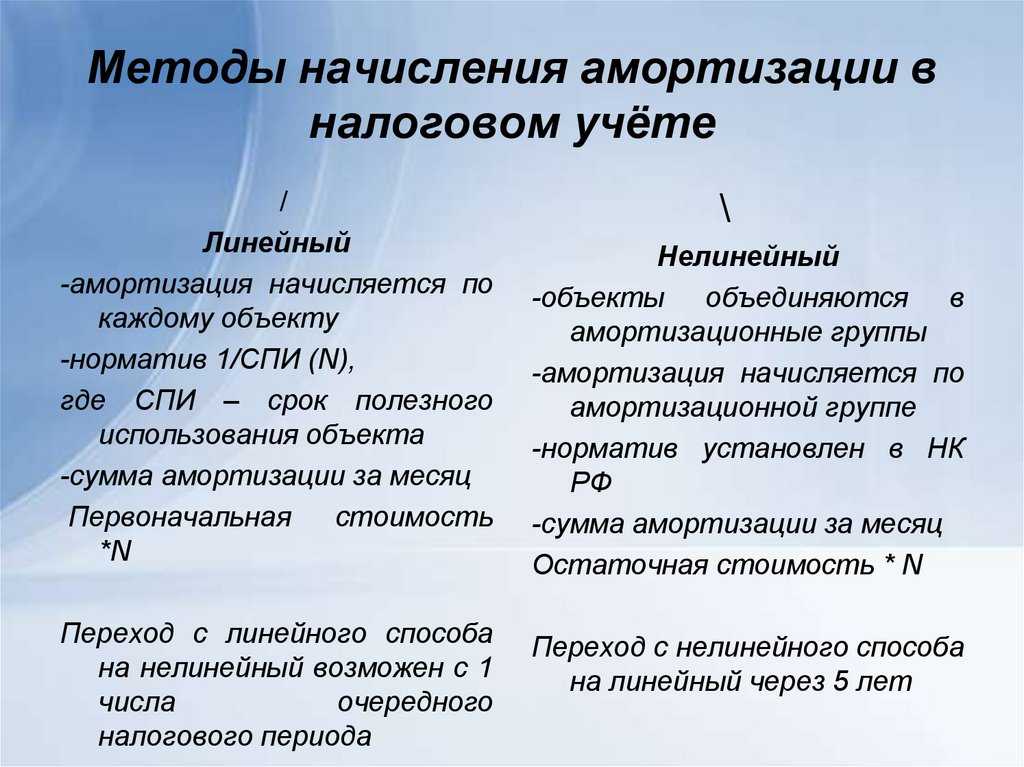

Если вы проводите модернизацию таких средств, то в бухучете расходы на нее будут увеличивать текущую стоимость. Для налоговых расчетов срок полезного использования таких ОС не изменяется. Расходы будут списываться по тем же нормативам, которые были приняты при вводе ОС в эксплуатацию.

О позиции налоговых органов в отношении начала амортизации модернизированного ОС узнайте из публикации «ФНС поддержала выгодный вариант амортизации модернизированного ОС».

Для целей бухучета у организации есть возможность выбора: продлевать срок полезного использования ОС или нет. Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС.

О бухгалтерском и налоговом учете модернизации вы узнаете из статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Если вы осуществляете ремонт полностью самортизированных ОС, то расходы учитываются сразу в том периоде, в котором проводился ремонт. Для целей налогообложения эти расходы нужно учитывать в составе прочих расходов, а в бухучете расходы на ремонт относятся к расходам по обычным видам деятельности.

ПБУ 18/02: учитываем разницу

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. п. 12, 15 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 № 114н).

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО, поскольку сумма ежемесячных амортизационных отчислений, признаваемых в бухгалтерском учете, будет превышать сумму начисленной амортизации в налоговом учете (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68 (Инструкция по применению Плана счетов).

Тенгиз Бурсулая, ведущий аудитор ЗАО «Аудиторско-Консультационная Фирма «МИАН»

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

Рекомендации по восстановлению амортизационной премии

При продаже основных средств многим предпринимателям возникает вопрос о восстановлении амортизационной премии. В данном разделе мы хотим поделиться с вами рекомендациями, которые помогут вам успешно реализовать этот процесс.

1. Получите профессиональную консультацию. Прежде чем приступать к восстановлению амортизационной премии, рекомендуется обратиться к специалистам, которые разбираются в данной области. Они смогут дать вам правильные рекомендации и помочь с оформлением необходимых документов.

2. Тщательно подготовьте документацию. Для восстановления амортизационной премии вам понадобится предоставить определенные документы, подтверждающие стоимость основных средств. Возможно, потребуется предоставить акты об оценке имущества или другие аналогичные документы

Важно внимательно изучить требования и рекомендации, предъявляемые к таким документам, и предоставить их в полном объеме

3. Учитывайте сроки и условия. При восстановлении амортизационной премии необходимо учесть сроки и условия, которые устанавливаются законодательством. Подготовка документов и их предоставление должны быть своевременными, чтобы избежать проблем при проведении проверок и аудита. Также стоит учесть возможность предоставления дополнительной информации и документации по требованию налоговых органов.

4. Внимательно изучите налоговые преимущества и ограничения. Восстановление амортизационной премии может иметь налоговые преимущества, но также может быть ограничено определенными правилами и условиями. Рекомендуется изучить налоговое законодательство, чтобы быть в курсе всех возможностей и ограничений, связанных с этим процессом.

5. Поддерживайте актуальность документов. После получения амортизационной премии необходимо внимательно отслеживать изменения в судебной и налоговой практике, о которых могут сообщать специализированные издания и организации. Также рекомендуется периодически проверять свои документы и обновлять их при необходимости, чтобы быть уверенным в их актуальности и соответствии требованиям.

Внимательное изучение требований, подготовка необходимых документов и соблюдение налоговых правил позволят вам успешно восстановить амортизационную премию при продаже основных средств. Рекомендуется всегда обращаться к специалистам для получения консультаций и профессиональной поддержки в данном процессе.

ОС — сведения о регистре объектов

Регистр ОС — информация об объекте используются для сбора сведений о существовании и перемещении собственности, принадлежащей организации и учитываемой для целей налогообложения как основных средств в качестве амортизируемого имущества.

Регистр содержит информацию обо всех основных средствах, которые существуют в отчетном периоде, и имеют все статусы, кроме Запланировано и Приобретено.

В строках регистра можно просмотреть следующие сведения:

- Номер строки

- Инвентарный номер — Инвентарный номер основного средства.

- Имя объекта — имя основного средства.

- Дата приобретения — Дата приобретения основного средства.

- Исходная стоимость — Исходная стоимость основного средства.

- Исходная корректировка стоимости — Сумма корректировки первоначальной стоимости, например, сумма капитального ремонта.

- Амортизационная группа — Амортизационная группа модели стоимости Налог для основного средства.

- Срок службы — срок службы модели стоимости Налог для основного средства.

- Метод амортизации — Метод амортизации модели стоимости Налог для основного средства.

- Особый коэффициент, используя — коэффициент для метода амортизации модели стоимости Налог для основного средства.

- Дата начала амортизации — дата начала амортизации для модели стоимости Налог.

- Сумма амортизации — Общая сумма амортизации до конца текущего месяца для модели стоимости Налог.

- Срок службы (месяцы) — Количество месяцев срока службы, прошедших до конца текущего месяца для модели стоимости Налог.

Следующие поля будут установлены, если амортизация для основного средства останавливается до запланированного окончания его амортизации:

-

Знак остановки амортизации — здесь приводятся несколько примеров, демонстрирующих использование этого поля:

- Если основное средство продается до запланированного окончания амортизации, в этом поле устанавливается значение Выбытие (продажа).

- Если основное средство консервируется до запланированного окончания амортизации, в этом поле устанавливается значение Консервация.

-

Дата начала остановки амортизации — здесь приводятся несколько примеров, демонстрирующих использование этого поля:

- Если основное средство продается до запланированного окончания амортизации, в этом поле устанавливается значение даты продажи.

- Если основное средство консервируется до запланированного окончания амортизации, в этом поле устанавливается дата начала консервации.

-

Перерыв в амортизации (мес.) — например, если основное средство консервируется до запланированного окончания его амортизации, в этом поле устанавливается количество месяцев между начальной и конечной датами консервации.

-

Дата окончания остановки амортизации — например, если основное средство консервируется до запланированного окончания амортизации, в этом поле устанавливается дата окончания консервации.

-

Основание прерывания остановки амортизации — например, если основное средство консервируется до запланированного окончания амортизации, в этом поле устанавливается значение Расконсервация.

-

Дата истечения учета — Дата истечения учета основного средства. Например, если основное средство продается до запланированного окончания амортизации, в этом поле устанавливается значение даты продажи.

Доступны следующие поля: Подгруппа, Использование даты наблюдения за направлением актива, Принадлежность к группе активов, использующейся для производства, Дата начала специального коэффициента, Первоначальная стоимость актива, Период амортизации первоначальной стоимости, Основание остановки амортизации и Основание истечения.

Можно ли учесть амортизационную премию как текущие расходы?

Амортизационная премия не может быть учтена как текущие расходы, так как она относится к дополнительным затратам на улучшение имущества, а не к текущим операционным расходам. Согласно статье 259.1 Налогового кодекса РФ, сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости на ставку амортизации.

Применить амортизационную премию можно только при вводе основного средства в эксплуатацию. Если в момент ввода в эксплуатацию организация не применила амортизационную премию, то в дальнейшем ее применение невозможно. Таким образом, амортизационная премия включается в налоговые расходы в месяце, следующем за месяцем ввода в эксплуатацию основного средства.

Амортизационная премия: декларация по налогу на прибыль

Ситуация: как отразить сумму амортизационной премии в декларации по налогу на прибыль?

В декларации по налогу на прибыль, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, суммы амортизационной премии отразите в приложении 2 к листу 02:

по строке 043 в части, относящейся к основным средствам третьей–седьмой амортизационных групп;

по строке 042 в части, относящейся ко всем остальным основным средствам.

Таким образом, данные суммы будут последовательно перенесены в состав строк 040 и 130 приложения 2 к листу 02 декларации вместе с иными расходами. А затем окончательно учтены по строке 030 листа 02 декларации в составе расходов, уменьшающих суммы доходов от реализации.

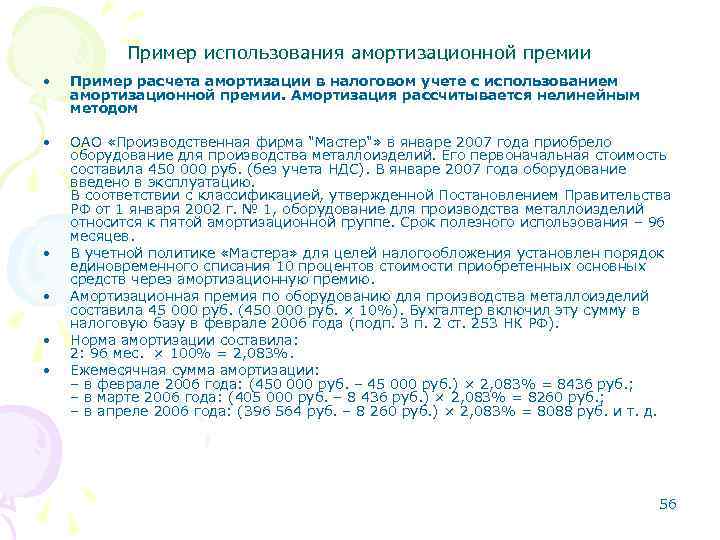

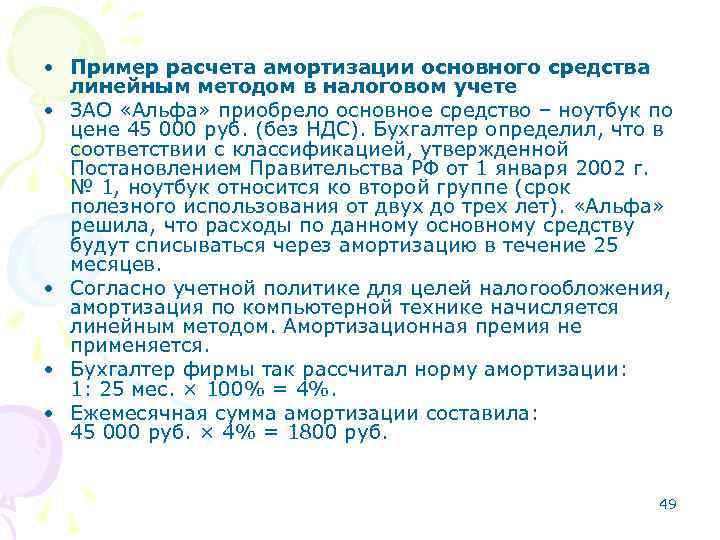

Пример отражения в налоговом учете амортизации основного средства с использованием амортизационной премии. Амортизация рассчитывается линейным методом

ООО «Производственная фирма «Мастер»» в январе приобрело оборудование для производства металлоизделий. Его первоначальная стоимость составила 450 000 руб. (без учета НДС). В этом же месяце оборудование введено в эксплуатацию.

Организация применяет метод начисления, налог на прибыль платит помесячно.

Оборудование для производства металлоизделий относится к пятой амортизационной группе. Срок полезного использования – 96 месяцев.

В учетной политике «Мастера» для целей налогообложения установлен порядок единовременного списания 30 процентов от стоимости приобретенных основных средств через амортизационную премию.

Амортизационная премия по оборудованию для производства металлоизделий составила:

450 000 руб. × 30% = 135 000 руб.

Ежемесячная норма амортизации составила:

1 : 96 мес. × 100% = 1,0417%.

Ежемесячная сумма амортизации составила:

(450 000 руб. – 135 000 руб.) × 1,0417% = 3281 руб.

Сумму начисленной амортизации бухгалтер стал включать в расходы ежемесячно начиная с февраля. Таким образом, в феврале в расходы было включено 138 281 руб. (амортизационная премия и ежемесячная амортизация).

Пример отражения в налоговом учете амортизации основного средства с использованием амортизационной премии. Амортизация рассчитывается нелинейным методом

ООО «Производственная фирма «Мастер»» в январе приобрело оборудование для производства металлоизделий. Его первоначальная стоимость составила 450 000 руб. (без учета НДС). В этом же месяце оборудование введено в эксплуатацию.

Организация применяет метод начисления, налог на прибыль платит помесячно.

Оборудование для производства металлоизделий относится к пятой амортизационной группе. Других основных средств, входящих в пятую амортизационную группу, в организации нет. Следовательно, суммарный баланс данной амортизационной группы – 450 000 руб. В учетной политике «Мастера» для целей налогообложения установлен порядок единовременного списания 30 процентов от стоимости приобретенных основных средств через амортизационную премию.

Амортизационная премия по оборудованию для производства металлоизделий составила 135 000 руб. (450 000 руб. × 30%).

Ежемесячная норма амортизации для пятой амортизационной группы составляет 2,7% (п. 5 ст. 259.2 НК РФ).

Ежемесячная сумма амортизации составила:

- в феврале: (450 000 руб. – 135 000 руб.) × 2,7% = 8505 руб.;

- в марте: (315 000 руб. – 8505 руб.) × 2,7% = 8275 руб.;

- в апреле: (306 495 руб. – 8275 руб.) × 2,7% = 8052 руб. и т. д.

Сумму начисленной амортизации бухгалтер стал включать в расходы ежемесячно начиная с февраля. Таким образом, в феврале в расходы было включено 143 505 руб. (135 000 руб. + 8505 руб.) – амортизационная премия и амортизация за февраль.

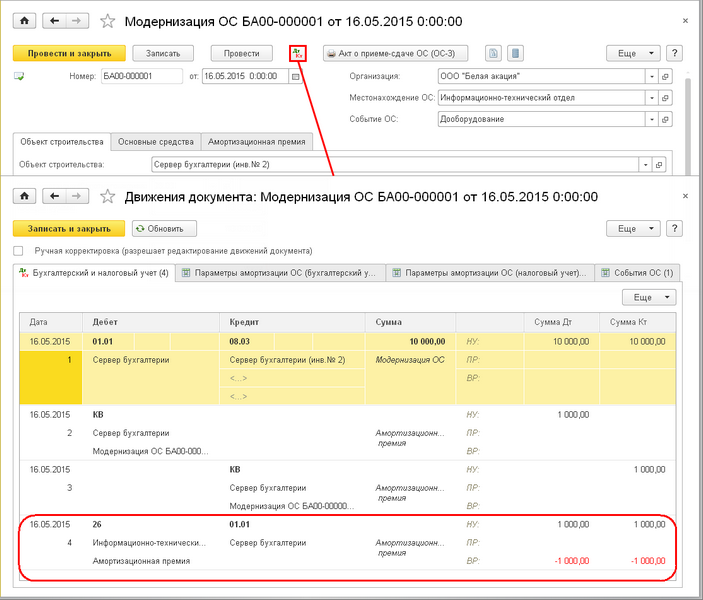

Ситуация: как применить амортизационную премию по модернизированному имуществу – только в части расходов на модернизацию или же от всей первоначальной стоимости, увеличенной на сумму таких затрат?

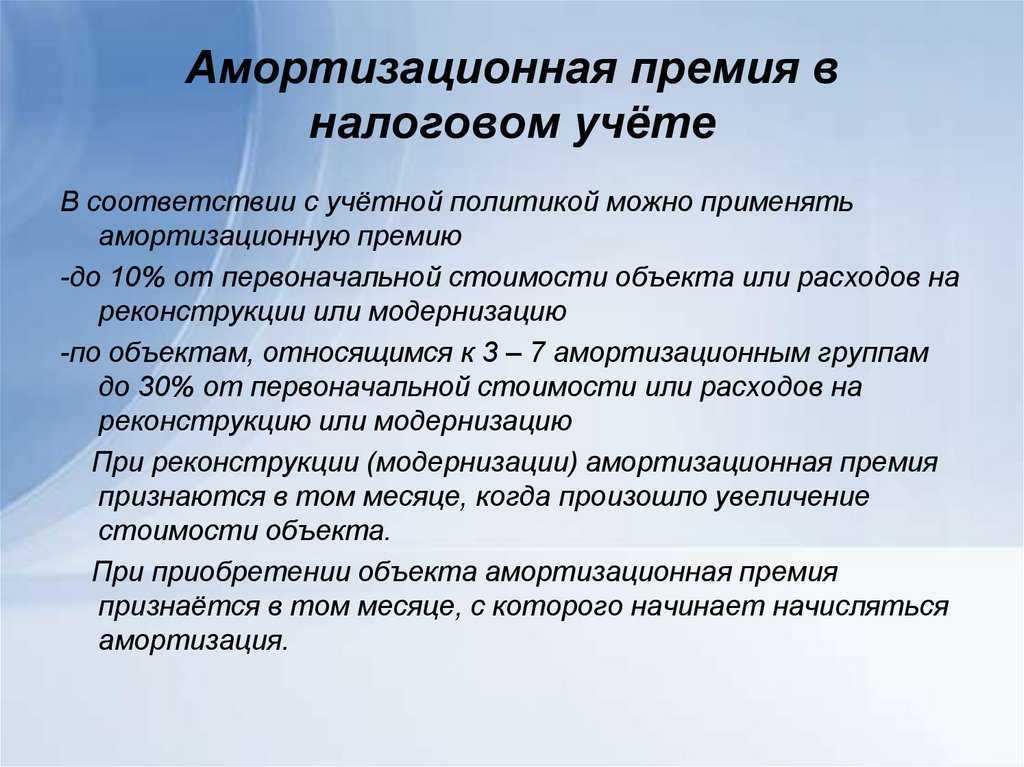

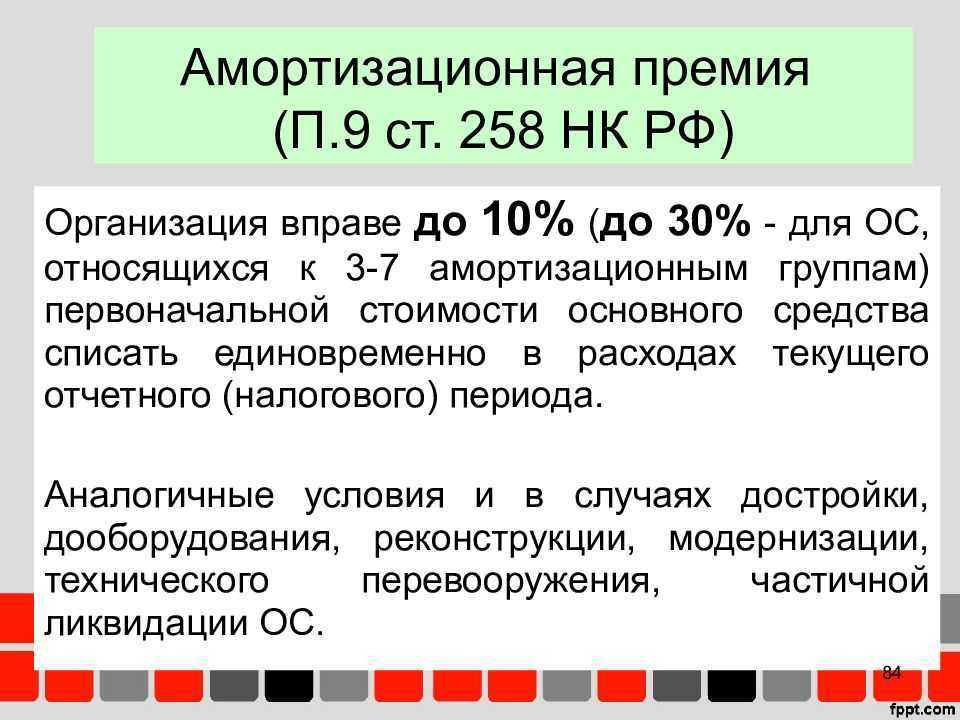

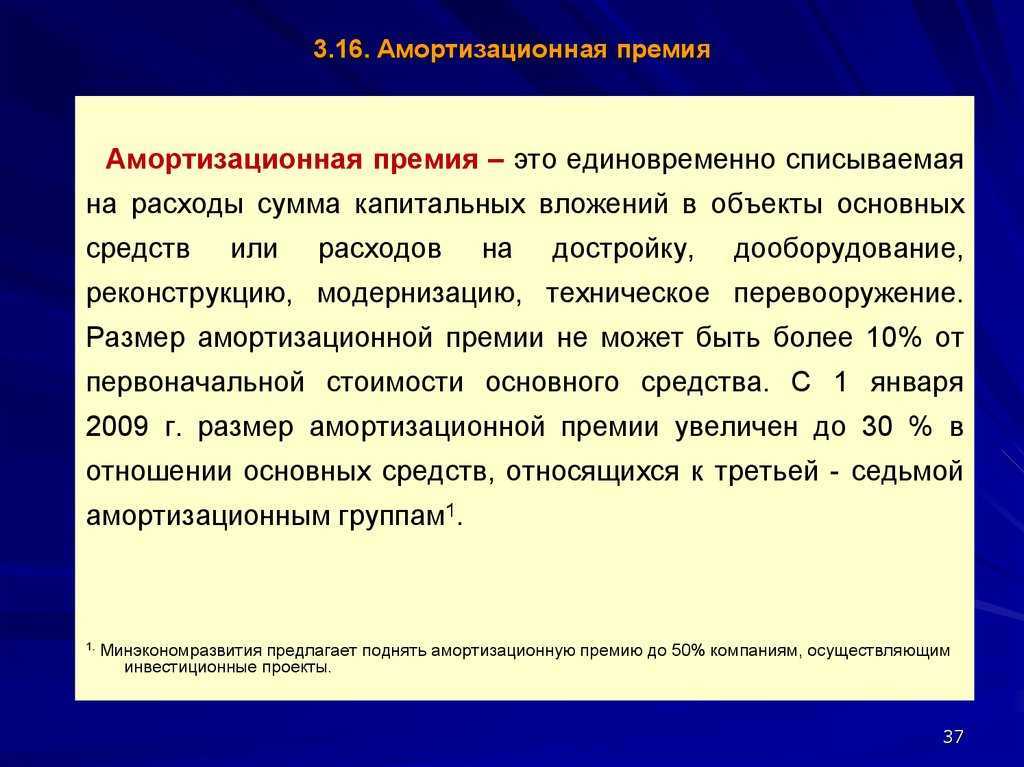

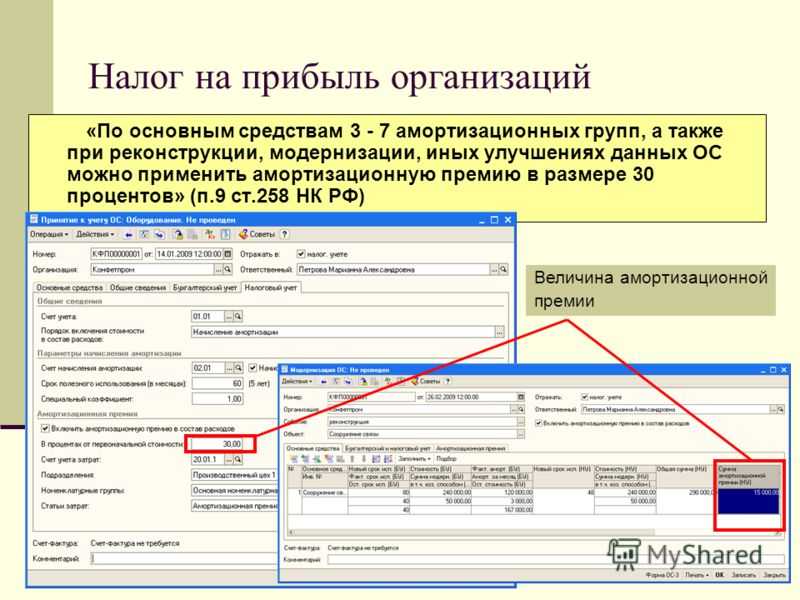

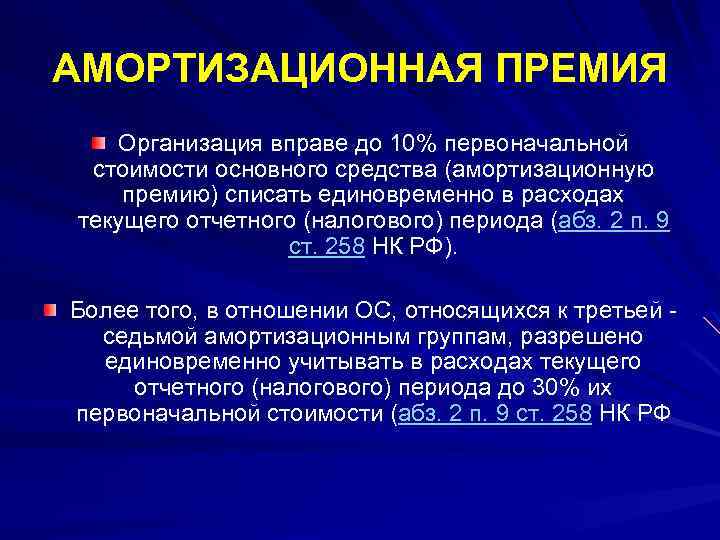

В качестве расходов принимайте не более 10 процентов (не более 30% – по основным средствам, входящих в третью–седьмую амортизационные группы) именно от суммы расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 9 ст. 258 НК РФ). Такие же разъяснения содержатся в письме Минфина России от 30 декабря 2005 г. № 03-03-04/3/21.

Следует отметить, что если в течение срока полезного использования организация проводит модернизацию основного средства несколько раз, она вправе применять амортизационную премию при проведении каждой модернизации (письмо Минфина России от 9 августа 2011 г. № 03-03-06/1/462).

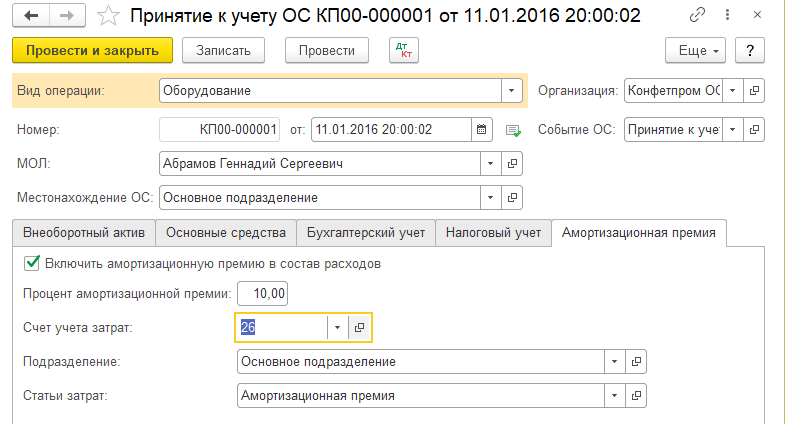

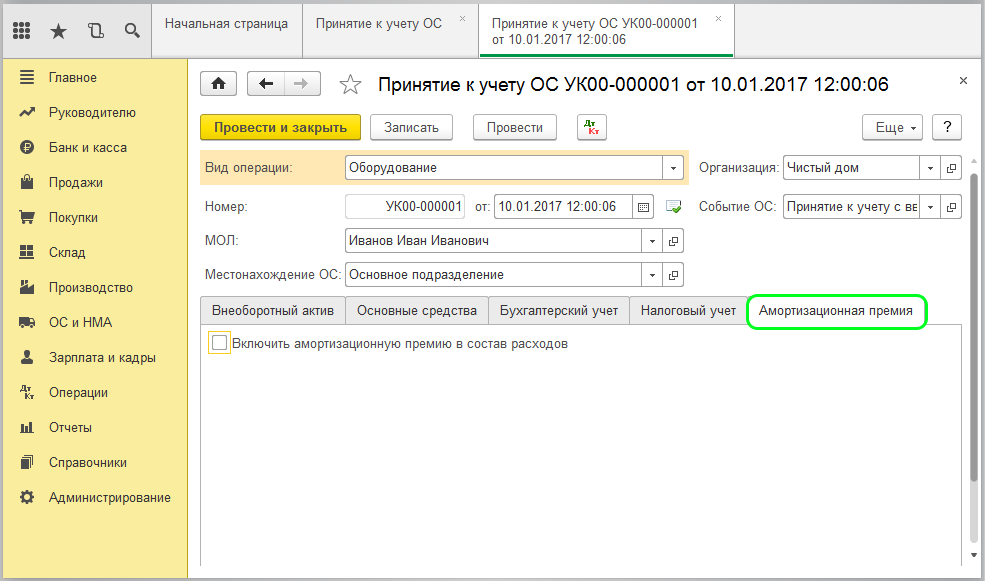

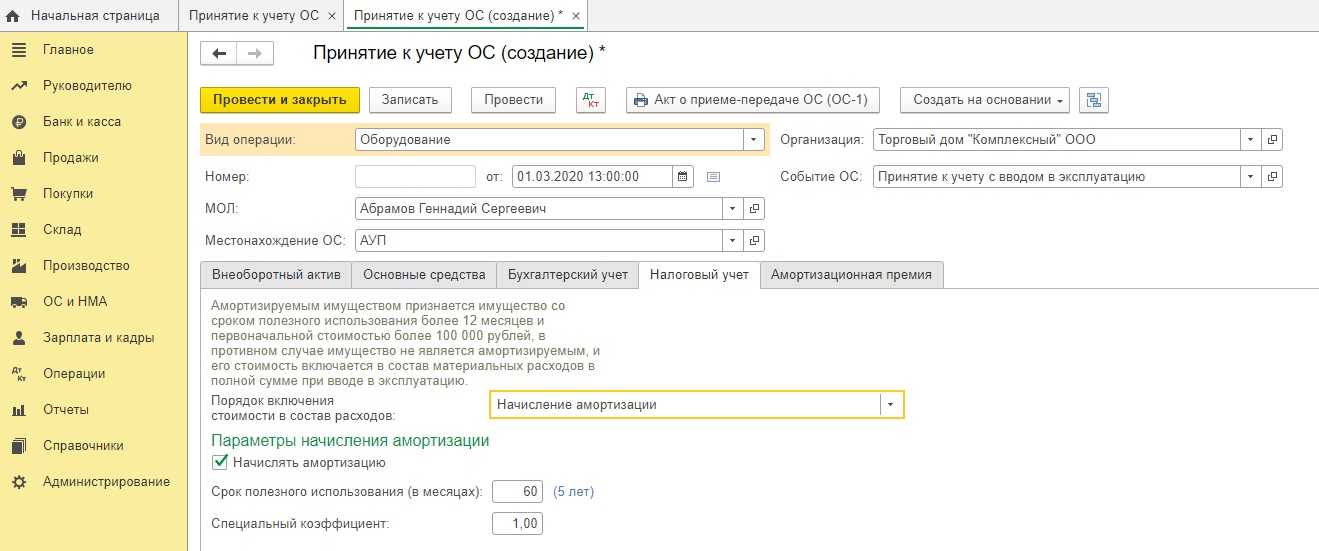

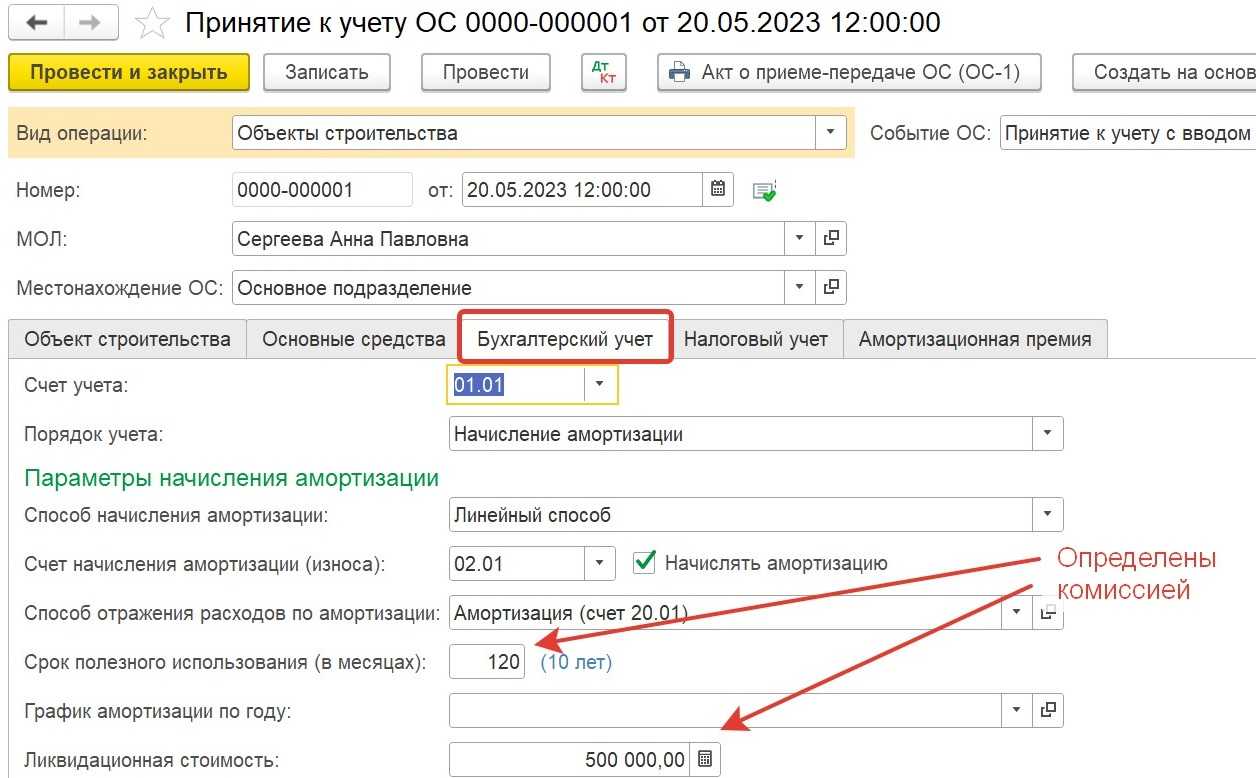

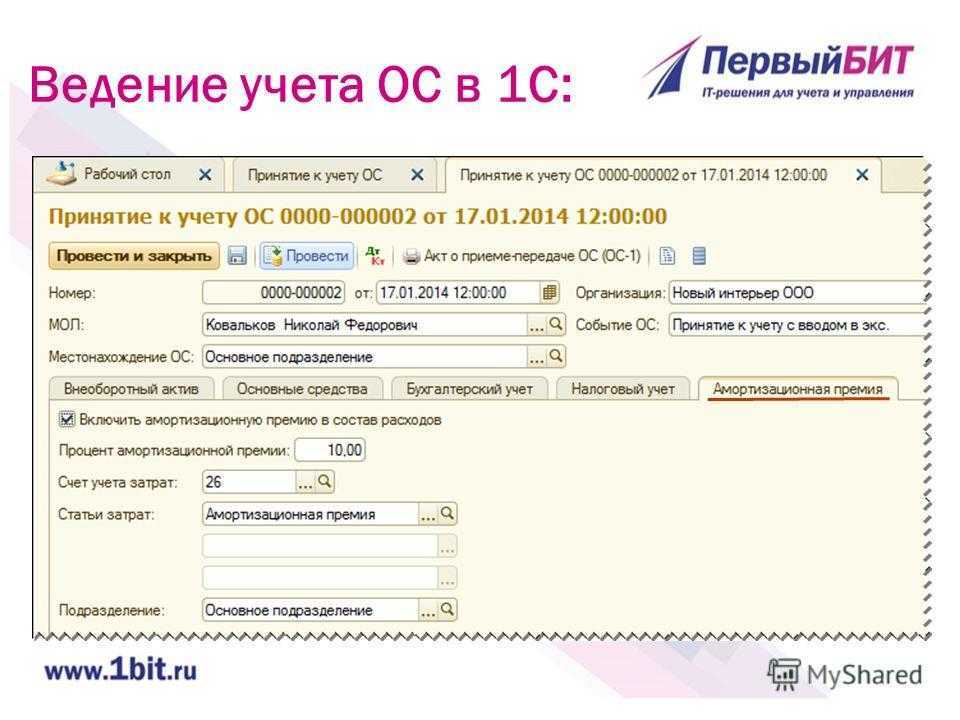

Устанавливаем амортизационную премию в налоговом учете

Использование такой премии, как амортизационная, не обязательно для плательщика налога от прибыли. Поэтому решение о ее применении надо внести в учетную политику по НУ (письмо Минфина России от 23.09.2008 № 03-03-06/1/539). Но одного такого решения будет недостаточно, поскольку необходимо также установить ряд параметров, существенных для начисления премии (письмо Минфина России от 06.05.2009 № 03-03-06/2/94). В число этих параметров входят:

- Размер конкретной доли от стоимости ОС или от расходов на реконструкцию (или иные подобные процессы), установленный в величине, не превышающей максимально допустимый предел премии для определенной группы ОС (письмо Минфина России от 30.10.2014 № 03-03-06/1/55106).

- Круг тех объектов, к которым будет применяться процедура начисления премии. Это могут быть как все ОС, так и отдельные их группы или, например, объекты, имеющие определенную стоимость (письма Минфина России от 17.11.2006 № 03-03-04/1/779 и УФНС России по Москве от 13.08.2012 № 16-15/074032@).

Если начисление амортизационной премии учетной политикой не предусмотрено или не установлены параметры, влияющие на порядок ее начисления, то применение премии может быть сочтено налоговым органом необоснованным.

На основе каких документов и в составе каких разделов разрабатывают учетную политику, читайте в статье «Составляем положение об учетной политике в организации».

Амортизационная премия 2022. Учет, проводки, восстановление

- перечисляются категории имущества, на которые распространяется возможность применения премии;

- метод может быть направлен на изменение значения первоначальной стоимости или на списание расходной части при проведении реконструкции, модернизационных мероприятий;

- устанавливается ограничение для использования в отношении объектов, которые поступали в учреждение на бесплатной основе;

- прописываются правила отнесения сумм премии на косвенные расходы;

- особенности изменения общей стоимости имущества для целей последующего расчета амортизации в будущих отчетных периодах.

Восстановление

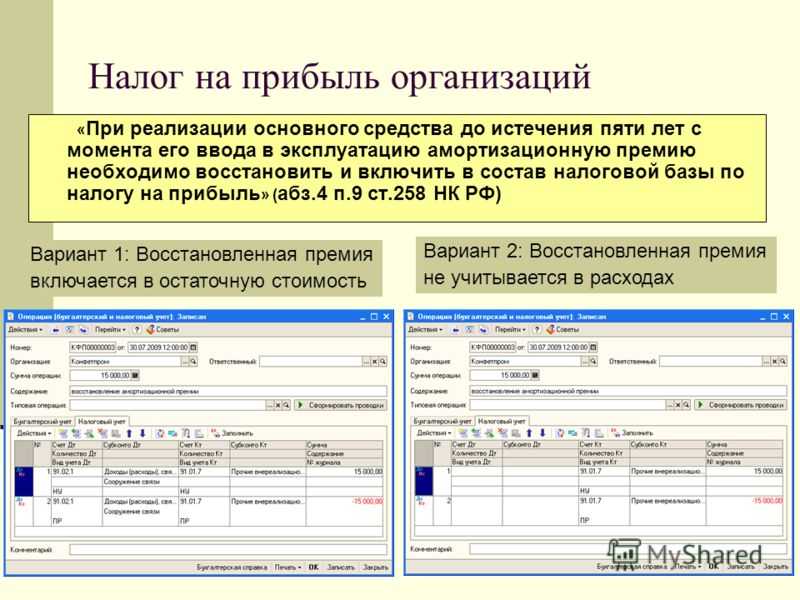

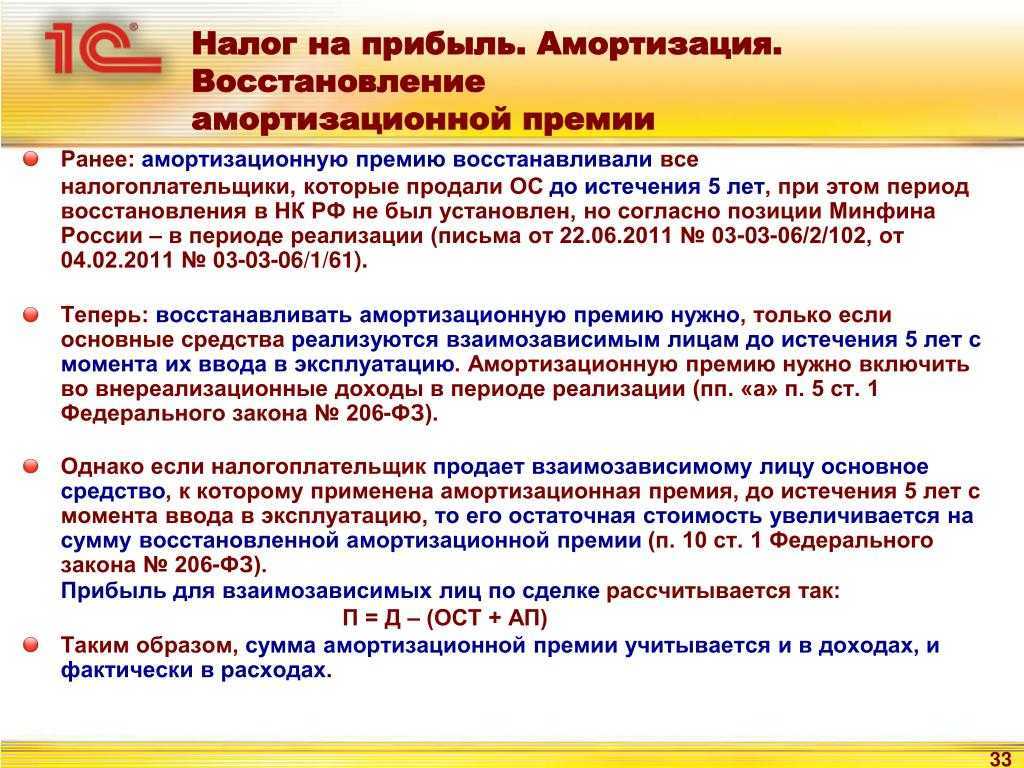

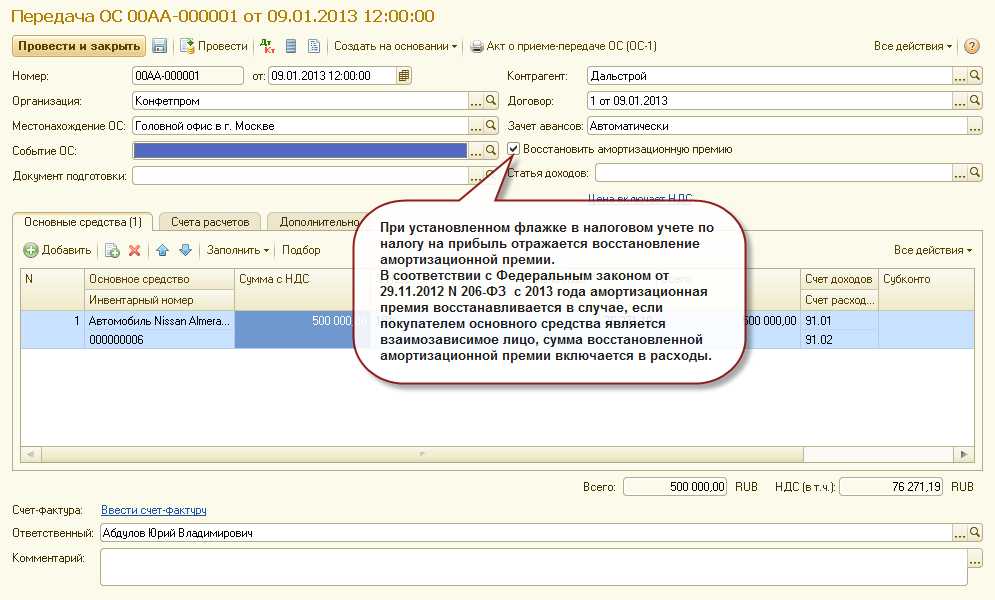

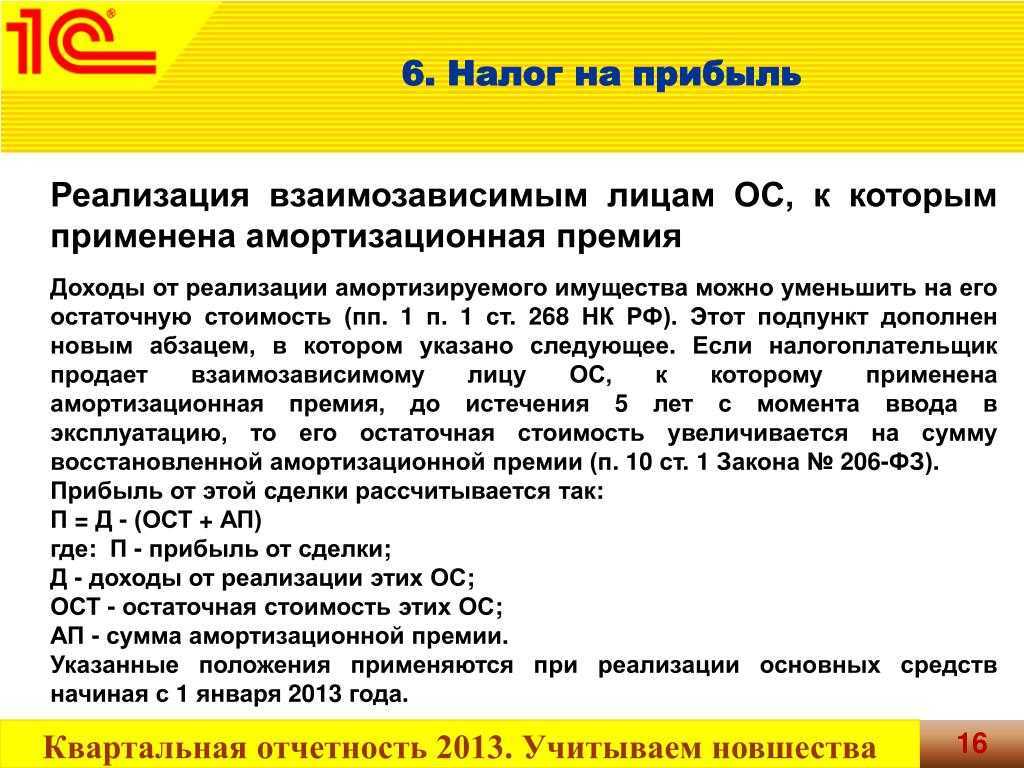

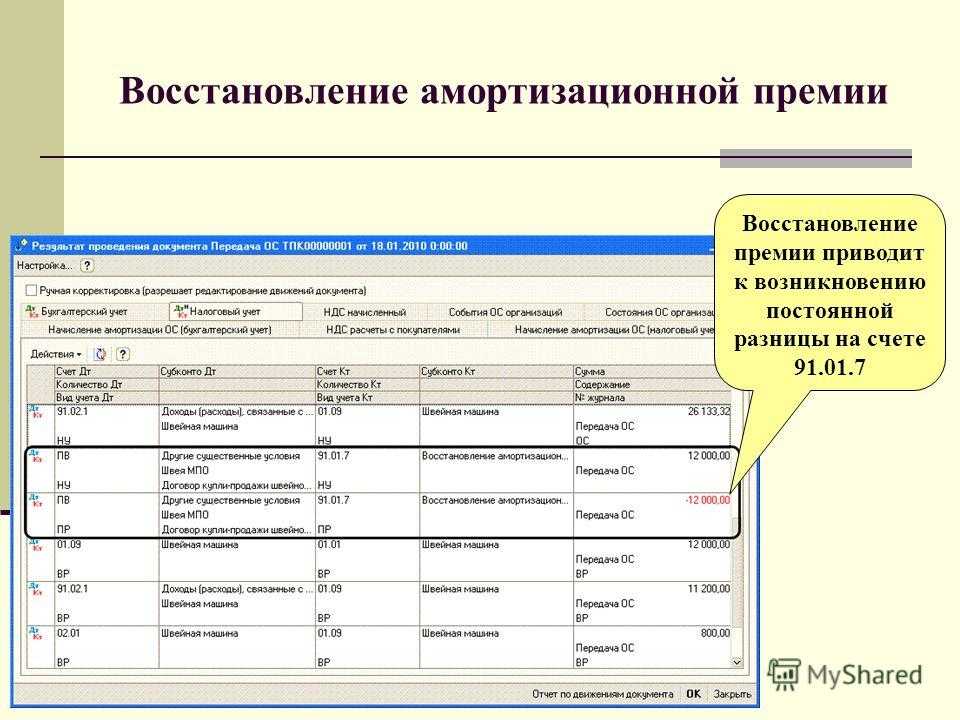

Амортизационную премию по законодательству надо будет восстанавливать, если она была применена по отношению к имуществу, которое продается взаимозависимым участникам сделки. Критерием идентификации объектов, по которым эта норма обязательна для исполнения, является срок нахождения на балансе предприятия этих активов. Он не может быть больше 5 лет.

При восстановлении премии возрастает величина налоговой базы для расчета платежа по налогу на прибыль. Увеличение происходит в том месяце, в котором по бухгалтерскому учету провели операцию продажи основного средства. Восстанавливаемая сумма должна быть включена в состав доходов внереализационного типа.

ОБРАТИТЕ ВНИМАНИЕ! Исключение, которое не позволяет инициировать восстановление премии, касается ситуаций, когда актив из числа основных средств выбыл не по причине реализации, а вследствие пожара, наводнения

Имущество, вносимое в уставный капитал

Согласно абз. 2 п. 9 ст. 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (30%) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно).

Как следует из п. 2 ст. 248 НК РФ, для целей гл. 25 НК РФ имущество считается полученным безвозмездно, если такое получение не связано с возникновением у получателя встречных обязательств (обязанности передать имущество передающему лицу, выполнить для передающего лица работы, оказать передающему лицу услуги).

Возможно ли применять амортизационную премию к основным средствам, полученным в виде вклада в уставный капитал? С одной стороны, такие объекты нельзя назвать безвозмездно полученными, ведь у получателя вклада встречные обязательства возникают – например, при выплате дивидендов при распределении прибыли. С другой стороны, расходы на капитальные вложения, которые упоминаются в абз. 2 п. 9 ст. 258 НК РФ, налогоплательщик не понес.

По мнению Минфина, налогоплательщик не имеет права включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (30%) первоначальной стоимости основных средств, полученных от учредителя в качестве вклада в уставный капитал, так как у него отсутствуют расходы на их приобретение (письма от 08.06.2012 № 03-03-06/1/295, от 19.06.2009 № 03-03-06/2/122).

В данном вопросе арбитры солидарны с чиновниками. Так, в Постановлении ФАС МО от 16.10.2013 № А40-145565/12-91-646 судьи пришли к выводу о неправомерном включении налогоплательщиком в расчет облагаемой базы по налогу на прибыль расходов на капитальные вложения в размере 10% первоначальной стоимости основных средств, полученных от своего единоличного участника в качестве вклада в уставный капитал.

Доводы организации, что, обладая реальной стоимостью, доля в уставном капитале сама по себе является платой за внесенное учредителем в уставный капитал имущество, и это свидетельствует о возмездности данной сделки, были отклонены. Судьи пришли к выводу: поскольку затраты на приобретение основных средств налогоплательщиком фактически не понесены, условия, предусмотренные для применения амортизационной премии, не соблюдены. (Аналогичный вывод был сделан арбитрами ФАС ВВО в Постановлении от 19.10.2010 № А82-2142/2010.)

Таким образом, если организация решит применять амортизационную премию к основным средствам, полученным в виде вклада в уставный капитал, то претензий со стороны налоговых органов ей не избежать.

- Федеральный закон от 29.11.2012 № 206-ФЗ «О внесении изменений в главы 21 и 25 части второй Налогового кодекса Российской Федерации…».

- Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 № 1.

- Аналогичное мнение Минфин изложил в письмах от 09.02.2009 № 03-03-06/2/18, от 24.05.2007 № 03-03-06/1/302, от 15.11.2006 № 03-03-04/1/759.

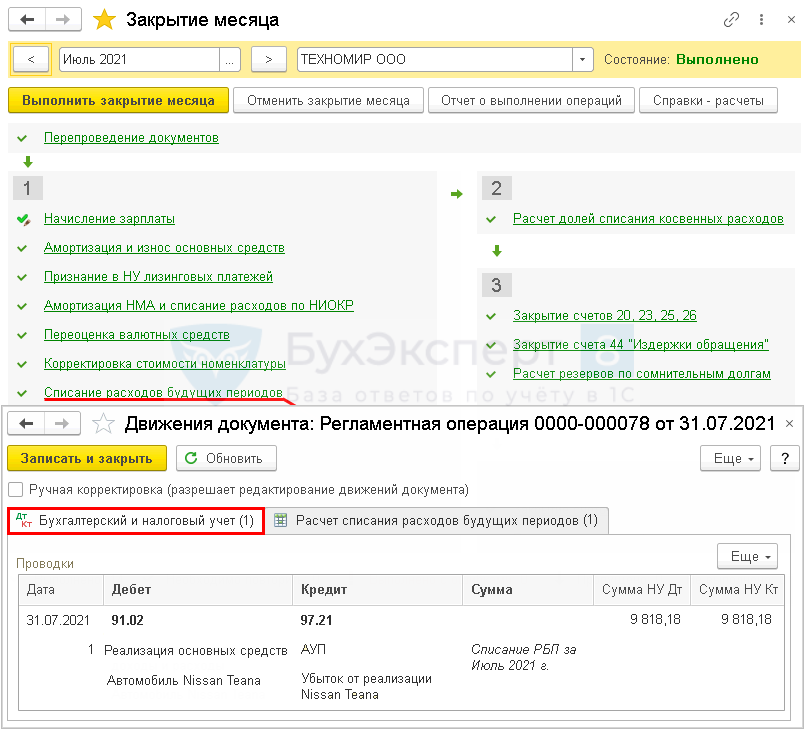

Продажа ОС с убытком в 1С 8.3 пошаговая инструкция

Оформление документа Передача ОС

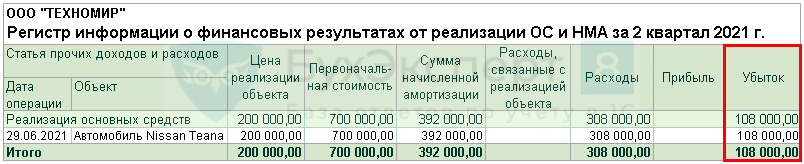

Расчет убытка от продажи автомобиля

Убыток по БУ учтен в полном размере в момент реализации ().

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Определите сумму убытка в НУ с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Регистры налогового учета — 1.9 Финансовые результаты от реализации ОС и НМА.

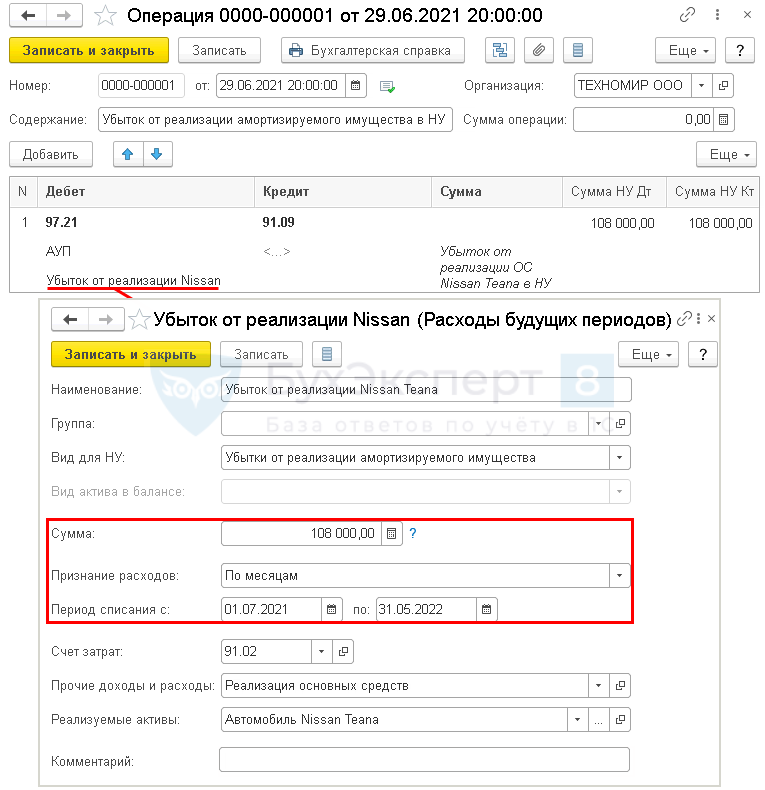

Отражение в НУ суммы убытка от реализации ОС

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 91.09 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В справочнике Расходы будущих периодов задайте параметры признания убытка от реализации ОС в НУ.

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток в 1С 8.3 пне спишется в полном объеме, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание расходов будущих периодов, где автоматически будет осуществляться признание ежемесячной суммы убытка по НУ.

Мы успешно разобрали как в 1С продать основное средство, рассмотрели нюансы реализации недвижимости, автомобиля, оборудования в 1С 8.3.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Регистр амортизации ОС

Регистр амортизация ОС используется для определения суммы амортизации основных средств. Сумма амортизации требуется для создания прямых расходов и других расходов, которые распознаются в текущем налоговом периоде для целей налогообложения.

Строки регистра создаются для каждой проводки амортизации.

В регистре отображается сумма амортизации для каждого объекта. Здесь также отображается общая сумма амортизации, включенная в прямые или косвенные затраты.

В строках регистра можно просмотреть следующие сведения:

- Номер строки

- Месяц амортизации — Дата проводки амортизации модели стоимости Налог в текущем месяце.

- Инвентарный номер — Инвентарный номер основного средства.

- Имя объекта — имя основного средства.

- Метод амортизации — Метод амортизации модели стоимости Налог для основного средства.

- Особый коэффициент, используя — коэффициент для метода амортизации модели стоимости Налог для основного средства.

- Срок службы для амортизации (месяцы) — число месяцев амортизации для модели стоимости Налог основного средства.

- Сумма амортизации — Общая сумма амортизации для модели стоимости Налог в текущем месяце.

Доступны также следующие поля: Общая сумма амортизации, Принадлежность к группе активов, использующейся для производства, Исходная (амортизированная) стоимость и Базовая стоимость.

Настройка регистров

Настройте коды расходов

Для регистров ОС — информация об объекте, НМА — информация об объекте, амортизация ОС и амортизация НМА, необходимо создать коды расходов и коды доходов на странице код расходов, а также настроить счета ГК для этих кодов расходов. Дополнительные сведения см. в разделе .

Настройка параметров регистра

Выполните следующие шаги для каждой из следующих регистров: ОС — информация об объекте, НМА — информация об объекте, амортизация ОС, амортизация НМА и продажа ОС/НМА.

-

Перейдите Налог>Настройка>Налог на прибыль>Регистры. На странице регистры налогового учета настройте регистр.

-

На экспресс-вкладке Параметры задайте следующие поля, используемые для создания регистра:

- Амортизационные группы

- Тип основных средств

В каждом поле можно указать несколько значений с разделителями-запятыми. Если эти поля оставлены пустыми, регистр будет создан для всех основных средств или нематериальных активов.

-

В области действий выберите Определенный, чтобы настроить коды расходов и коды доходов для регистра.

-

На экспресс-вкладке настройки в поле Тип основного средства выберите использовать для производства, если требуется отнести основные средства к производству. В противном случае выберите Не используется в производстве.

Настройка регистра Амортизация НМА

На странице налоговые регистры на экспресс-вкладке Параметры в поле код расхода укажите код расхода. Можно указать несколько значений с разделителями-запятыми. Если это поле оставлено пустым, регистр будет создан для всех основных средств или нематериальных активов. В противном случае будут учитываться только проводки амортизации, имеющие выбранные коды расходов.

Настройка регистра продажи ОС/НМА

-

Перейдите Налог>Настройка>Налог на прибыль>Регистры. На странице Налоговые регистры на экспресс-вкладке Параметры задайте следующие поля для создания регистра:

- Код расхода — Укажите код расхода. Можно указать несколько значений с разделителями-запятыми. Если это поле оставлено пустым, регистр будет создан для проводок продаж для всех основных средств или нематериальных активов.

- Учитывать НМА при расчете? — Указывается, должны ли рассчитываться строки для нематериальных активов одновременно со строками регистра.

Причины восстановления амортизационной премии

Восстановление амортизационной премии при продаже осуществляется из-за следующих причин:

- Отражение стоимости изношенной/устаревшей основного средства:

Амортизационная премия представляет собой сумму, которая была отчислена за период использования основного средства и компенсирует его износ и устаревание. При продаже основного средства необходимо восстановить эту премию, чтобы отразить учетную стоимость изношенного имущества.

Поддержание правильной бухгалтерской отчетности:

Восстановление амортизационной премии при продаже ос позволяет поддерживать точность бухгалтерской отчетности и отражать фактическую стоимость основного средства

Это важно для учета активов и пассивов предприятия и обеспечения соответствия финансовой отчетности стандартам и правилам

Учет расходов и налоговых обязательств:

Восстановление амортизационной премии позволяет правильно учесть расходы, связанные с изношенным основным средством, и учесть их в налоговой отчетности. Это также может иметь влияние на налогооблажение при продаже ос.

Справедливое распределение затрат на использование основного средства:

Амортизационная премия помогает справедливо распределить затраты на использование основного средства на протяжении его срока службы. Восстановление этой премии при продаже ос признает, что владелец получает выгоду от использования имущества и должен возместить его стоимость.

Сокращение возможных потерь:

Восстановление амортизационной премии при продаже ос помогает сократить возможные убытки для предприятия. Путем учета изношенного основного средства в его фактической стоимости, компания может получить справедливую компенсацию за его использование и потенциальные потери.

Как учитывать полностью самортизированные основные средства

В практике нередки случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.

Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ПБУ 6/01 списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Аналогичной точки зрения по данному вопросу придерживаются и налоговики: если по основному средству освоено 100% амортизации, но при этом оно используется, его нужно продолжать учитывать (письмо ФНС России от 08.12.2010 № 3-3-05/128).

При этом остаточная стоимость ОС, отражаемая в балансе и определяемая как разница между первоначальной стоимостью (Дт 01) и амортизацией (Кт 02), будет равна 0.

Подробнее см. в статье «Отражаем основные средства в бухгалтерском балансе».