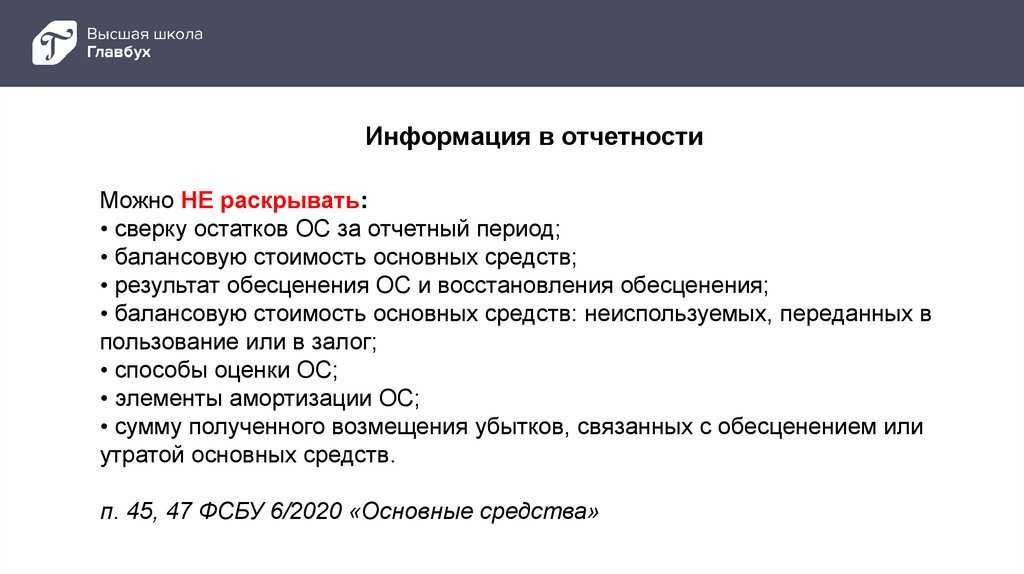

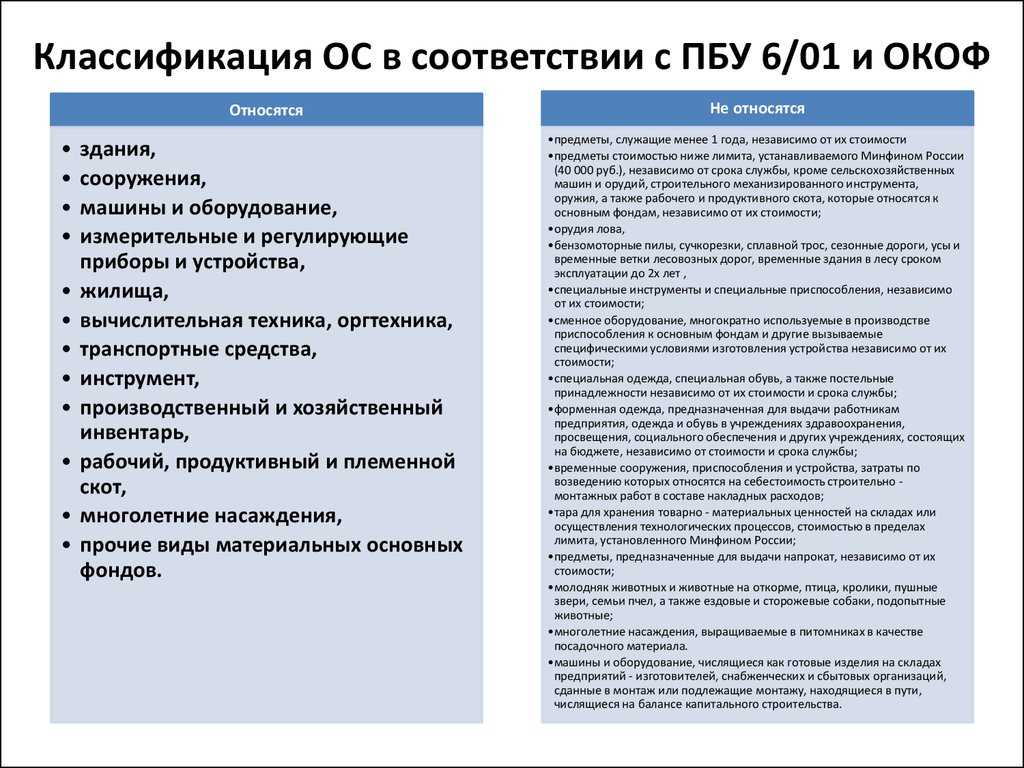

Фондоотдача, как ключевой показатель эффективности использования основных средств

Один из важнейших показателей эффективности использования основных средств предприятием, это фондоотдача или коэффициент оборачиваемости ОС.

Фондоотдача — показатель характеризующий объем произведенной продукции в расчете на 1 рубль стоимости основных средств.

Рассчитывается фондоотдача по формуле:

Чем выше фондоотдача — тем лучше. Высокая фондоотдача говорит о том, что с каждого рубля вложенного в основные средства предприятие получает большую выручку. То есть основные средства используются эффективно.

Если же фондоотдача снижается, это признак неэффективного использования основных средств или того, что для текущего уровня выручки сделанные в оборудование инвестиции излишни.

Показатель обратный фондоотдаче — фондоемкость. Он, напротив, показывает сколько основных средств приходится на 1 рубль произведенной продукции.

Фондоемкость рассчитывается следующим образом:

Основные средства — неотъемлемая часть производственного процесса. Но не единственная. Не менее важны и оборотные средства предприятия.

Галяутдинов Р.Р.

ИсточникиПоказать

Пример накопленной амортизации

Скажем, в качестве примера, что у Exxon Mobil Corporation ( XOM ) есть оборудование для бурения нефтяных скважин, которое было куплено за 1 миллион долларов. За последние три года расходы на амортизацию ежегодно регистрировались в размере 200 000 долларов США.

Ниже мы видим промежуточную сумму накопленной амортизации для актива.

Баланс будет отражать первоначальную цену основных средств и сумму накопленной амортизации.

Поскольку накопленная амортизация является кредитной записью, в балансе может отображаться стоимость основных средств, а также сумма амортизации. Отсюда мы можем рассчитать чистую балансовую стоимость актива, которая в этом примере составляет 400 000 долларов.

Начало и прекращение начисления амортизации по объекту основных средств

Согласно МСФО (IAS) 16, амортизация объекта основных средств начинается, когда он становится доступным для использования, т.е. когда размещение и состояние объекта обеспечивают возможность его использования в соответствии с намерениями руководства организации. Это означает, что в некоторых случаях начисление амортизации может иметь место еще до того, как начнется фактическая эксплуатация актива. Если же объект основных средств находится в практически завершенном состоянии, но его использование по каким-то причинам не начинается, то это может послужить основанием для проверки объекта на наличие признаков обесценения в соответствии с МСФО (IAS) 36.

Амортизация объекта ОС прекращается в связи с полным списанием амортизируемой стоимости либо в связи со списанием объекта в целом, либо при отнесении основного средства к предназначенным для продажи (или включением его в группу выбытия) в соответствии с нормами МСФО (IFRS) 5. Таким образом, начисление амортизации ОС не должно прекращаться при простое объекта или выводе его из активного использования, например, с целью перемещения, кроме случая, когда он уже полностью амортизирован. Однако сумма амортизационного начисления может оказаться равной нулю, например, в том случае, когда срок полезного использования объекта определяется исходя из объема продукции, а продукция не производится.

Будущие экономические выгоды, которые несет объект основных средств, организация извлекает, главным образом, путем его использования. Правда, некоторые обстоятельства, такие как моральное или коммерческое устаревание, при простое актива часто ведут к уменьшению экономических выгод, которые могли бы быть получены от данного объекта ОС

Поэтому при определении срока полезного использования объекта Стандарт требует принятия во внимание всех перечисленных ниже факторов:

«1) предполагаемое использование актива. Использование оценивается по расчетной мощности или физической производительности актива,

2) предполагаемый физический износ, зависящий от производственных факторов, таких, как количество смен, использующих данный актив, план ремонта и обслуживания, а также условия хранения и обслуживания актива в период простоя,

3) моральное или коммерческое устаревание, обусловленное изменениями или совершенствованием производственного процесса, или динамикой рыночного спроса на продукцию или услугу, производимые или предоставляемые с использованием актива,

4) юридические или аналогичные ограничения на использование актива, например, сроки аренды».

Новые методы начисления амортизации

Стандартом предусмотрено, что в соответствии с учетной политикой субъекта учета начисление амортизации объекта основных средств может производиться не только линейным методом, а также

- методом уменьшаемого остатка. При использовании данного метода годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

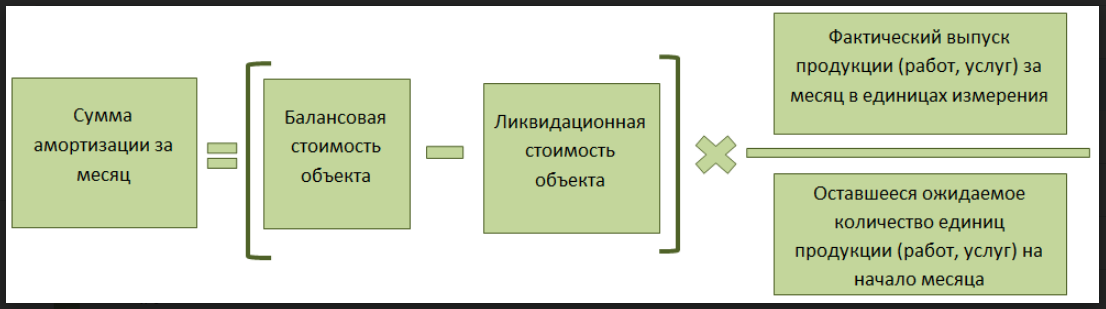

- пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств (п. 36 Стандарта).

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 реализованы новые методы начисления амортизации:

- Уменьшаемого остатка;

- Пропорционально объему продукции.

Новые методы начисления амортизации можно указать в документах по вводу начальных остатков ОС, принятию к учету ОС, изменению стоимости ОС.

При выборе в качестве Способа начисления амортизации метода Уменьшаемого остатка требуется указать Коэффициент ускорения (см. рис. 1).

При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать (см. рис. 2):

- Параметр выработки — выбором из справочника Параметры выработки ОС. Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения. Например, пробег, км — для автомобиля; детали, шт. — для станка;

- Предполагаемый объем выработки — указывается планируемый объем за весь срок полезного использования объекта. Например, 200 000 (км) — для автомобиля или 100 000 (деталей) — для станка.

Рис. 1

Рис. 2

Для регистрации ежемесячной выработки ОС с методом начисления амортизации Пропорционально объему продукции применяется документ Выработка ОС (рис. 3). В документе указываются основные средства, для которых установлен метод начисления амортизации Пропорционально объему продукции, параметр и объем выработки — пробег, количество продукции и т. п.

Рис. 3

Установленные объектам ОС методы начисления амортизации применяются при начислении амортизации документом Начисление амортизации ОС и НМА.

По объектам с методом начисления амортизации Уменьшаемого остатка месячная сумма амортизации рассчитывается следующим образом:

Остаточная стоимость на начало года х Коэффициент ускорения / СПИ

Как видно, при этом методе большая часть стоимости объекта переносится на финансовый результат в первые годы эксплуатации, с каждым годом сумма амортизации становится меньше.

По объектам с методом начисления амортизации Пропорционально объему продукции месячная сумма амортизации рассчитывается так:

Балансовая стоимость х Выработка за месяц / Планируемый объем выработки за СПИ

При этом методе амортизация начисляется исходя из фактического использования объекта, т. е. тем быстрее, чем интенсивнее используется объект.

Новые способы начисления амортизации отражаются в таблице 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» отчета Инвентарная карточка (ф. 0504031).

Отметим, что для целей обложения налогом на прибыль объекты ОС, участвующие в приносящей доход деятельности, классифицируются как амортизируемое имущество (ст. 256 НК РФ). Оценка амортизируемого имущества и начисление амортизации в налоговом учете осуществляются, как и ранее, в соответствии со статьями 257-259.3 главы 25 НК РФ. Согласно нормам главы 25 НК РФ классификация, оценка и порядок начисления амортизации амортизируемого имущества не зависят от того, каким образом эти операции отражаются в бухгалтерском учете.

Новые пределы стоимости ОС для начисления амортизации в бухгалтерском учете гармонизированы с налоговым законодательством (п. 1 ст. 257 НК). Однако новые возможные методы начисления амортизации применимы только в бухгалтерском учете. В целях гармонизации данных бухгалтерского и налогового учета целесообразно применять линейный метод начисления амортизации.

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

Пример, как отражают основные средства в балансе

Правила внесения данных по этой разновидности активов совпадают с требованиями по формированию бухгалтерского баланса. Он заполняется с использованием величины «тыс. руб.».

Приведем в качестве примера отображение активов из баланса некоторой компании:

| № | Наименование показателя | Код | Данные на 31.12.2018 | Данные на 31.12.2019 | Данные на 31.12.2020 |

|---|---|---|---|---|---|

| 001 |

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 | 2 007 | 1 645 | 1 560 |

| Результаты исследований и разработок | 1120 | — | — | — | |

| Нематериальные поисковые активы | 1130 | — | — | — | |

| Материальные поисковые активы | 1140 | — | — | — | |

| 002 | Основные средства | 1150 | 10 718 | 11 856 | 11 947 |

| Доходные вложения в материальные ценности | 1160 | — | — | — | |

| Финансовые вложения | 1170 | — | — | — | |

| Отложенные налоговые активы | 1180 | 85 | 56 | 76 | |

| Прочие внеоборотные активы | 1190 | — | — | — | |

| Итого: | 1100 | 12 810 | 13 557 | 13 583 | |

| 004 |

2. ОБОРОТНЫЕ АКТИВЫ |

1210 | 9 560 | 8 156 | 10 745 |

| НДС по приобретенным ценностям | 1220 | 945 | 3 948 | 1 564 | |

| 005 | Дебиторская задолженность | 1230 | 5 875 | 7 046 | 5 378 |

| Финансовые вложения (исключая денежные эквиваленты) | 1240 | — | — | — | |

| Денежные средства и их эквиваленты | 1250 | 3 450 | 2 735 | 1 837 | |

| Прочие оборотные активы | 1260 | — | — | — | |

| Итого: | 1200 | 19 830 | 21 885 | 19 524 | |

| БАЛАНС | 1600 | 32 640 | 35 442 | 33 107 |

Как видно из баланса:

- основные средства отражаются одной строкой и являются одним из элементов первого раздела «Внеоборотные средства»;

- данные в строку вносятся без расшифровки единой суммой;

- при необходимости детализацию можно привести в приложении к балансу.

В частности, в приложения выносят изменения стоимости основных средств в результате проведения их реконструкции или дополнительного оборудования. Той же схемы придерживаются, если происходит переоценка имущества в результате пересчета фактической рыночной стоимости. Разницы при этом записывают на добавочный капитал.

Иллюстративные примеры

НКО начинает применять ФСБУ 6/2020 с отчетности за 2022 год.

По состоянию на 31.12.2021 в учете НКО числится объект основных средств, введенный в декабре 2018 года, первоначальной стоимостью 1 млн.руб.

По объекту за балансом начислялся износ исходя из изначально установленного срока использования 10 лет по 100 тыс. руб. в год. Соответственно, накопленный износ на 31.12.2021 составил 300 тыс. руб.

На момент начала применения ФСБУ 6/2020 (31.12.2021) оставшийся срок полезного использования объекта, определяемый по правилам ФСБУ 6/2020, оценивается в 5 лет. Получение выгод от выбытия объекта не предполагается, соответственно его ликвидационная стоимость равна нулю. Характер выгод, получаемых от объекта, — равномерный, соответственно предполагается начисление амортизации линейным способом.

При формировании первоначальной стоимости в неё не были включены затраты в сумме 200 тыс.руб., которые ФСБУ 6/2020 (с учетом положений ФСБУ 26) требует включать в первоначальную стоимость основного средства (например, оценочные обязательства или др.).

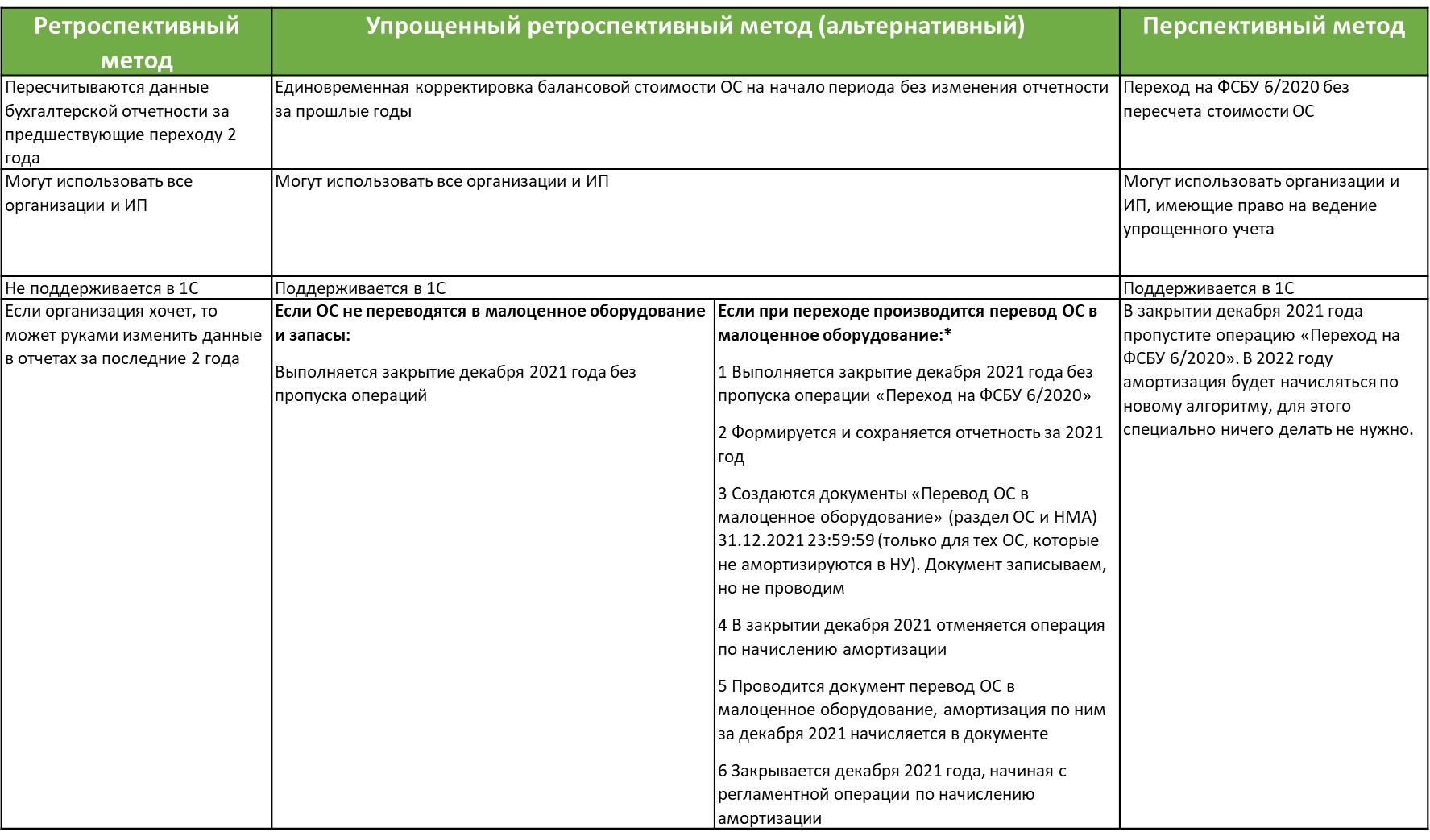

A. НКО принимает решение начать применять ФСБУ 6/2020 ретроспективно (по пункту 48 ФСБУ 6/2020), то есть, как если бы Стандарт применялся с момента возникновения затрат на приобретение (создание) объекта основных средств.

НКО корректирует первоначальную стоимость объекта – увеличивает ее на неучтенные ранее 200 тыс.руб. до 1,2 млн. руб.

Накопленная амортизация рассчитывается из предположения, что она начислялась исходя из изначально определенного по правилам ФСБУ 6/2020 общего срока полезного использования 8 лет (3 истекший и 5 оставшийся), то есть объект амортизировался по 150 тыс.руб. в год (1200/8). Накопленная амортизация составит 150*3 = 450 тыс.руб., которую НКО начисляет единовременно.

Балансовая стоимость объекта на момент начала применения ФСБУ 6 составит 750 тыс.руб. (1200–450). Корректировка статьи (статей) целевого финансирования равна итоговой корректировке балансовой стоимости основного средства –250 тыс.руб (200–450).

Итого, балансовые корректировки на 31.12.2021 составят:

Первоначальная стоимость – 200 тыс. руб. (Дебет)

Накопленная амортизация – 450 тыс. руб. (Кредит)

Статья (статьи) целевого финансирования – 250 тыс. руб. (Дебет)

Забалансовый износ в размере 300 тыс.руб. единовременно списывается с бухгалтерского учета, на баланс данное списание не влияет.

B. НКО принимает решение начать применять ФСБУ 6/2020 ограниченно ретроспективно (по пункту 49 ФСБУ 6/2020), то есть, с единовременной корректировкой накопленной амортизации.

В этом случае никакие показатели кроме накопленной амортизации не корректируются.

В частности, первоначальная стоимость объекта сохраняется в сформированной в учете сумме 1 млн. руб.

Исходя из соотношения истекшего (3 года) и оставшегося (5 лет) срока полезного использования объекта соотношение накопленной амортизации с балансовой стоимостью объекта на момент начала применения ФСБУ 6/2020 (31.12.2021) должно составлять 3 к 5 (3/5), соответственно, накопленная амортизация по нему должна составить 3/(3+5) = 3/8 от первоначальной стоимости объекта, что составит 375 тыс.руб. Эту накопленную амортизацию НКО начисляет единовременно вместе с корректировкой на ту же сумму статьи (статей) целевого финансирования.

Итого балансовые корректировки на 31.12.2021 составят:

Накопленная амортизация – 375 тыс. руб. (Кредит)

Статья (статьи) целевого финансирования – 375 тыс. руб. (Дебет)

Забалансовый износ в размере 300 тыс.руб., как и в предыдущем случае, единовременно списывается с бухгалтерского учета, на баланс данное списание не влияет.

C. НКО, которая вправе применять упрощенные способы бухгалтерского учета, принимает решение начать применять ФСБУ 6/2020 перспективно (по пункту 51 ФСБУ 6/2020).

В этом случае никакие сформированные в бухгалтерском учете суммы не меняются.

В частности, первоначальная стоимость объекта сохраняется в сформированной в учете сумме 1 млн. руб.

Накопленный износ в размере 300 тыс.руб. единовременно переводится из-за баланса на баланс в накопленную амортизацию, в связи с чем на ту же сумму одновременно корректируется статья (статьи) целевого финансирования.

Итого, балансовые корректировки на 31.12.2021 составят:

Накопленная амортизация – 300 тыс. руб. (Кредит)

Раздел 1.2: Учет стоимостных изменений в 2024 году

В 2024 году основное средство будет начислено суммой, учитывающей стоимостные изменения по сравнению с предыдущими годами. Для определения начальной суммы основного средства в 2024 году учитываются такие факторы, как инфляция, изменение цен на оборудование и материалы, а также изменение ставок налогов и сборов.

Инфляция, как ключевой фактор, влияет на уровень цен на товары и услуги. В 2024 году ожидается, что инфляция составит 5%. Это означает, что стоимость основных средств будет увеличена на 5% относительно предыдущего года.

Также необходимо учесть изменение цен на оборудование и материалы, которые используются для создания основных средств. Если цены на эти компоненты вырастут в 2024 году на 10%, то соответственно стоимость основных средств будет увеличена на 10% относительно предыдущего года.

В 2024 году ожидается изменение ставок налогов и сборов. Если ставка налога на добавленную стоимость (НДС) повысится на 2%, то это также повлияет на стоимость основных средств.

Все эти факторы должны быть учтены при определении начальной суммы основного средства в 2024 году. Исходя из данных изменений, можно провести подробные расчеты и определить точную сумму, с которой начинается основное средство в 2024 году.

Почему накопленная амортизация — это кредитный баланс

Каждый год счет амортизации дебетуется, списывая часть актива за этот год, в то время как счет накопленной амортизации кредитуется на ту же сумму. С годами накопленная амортизация увеличивается, поскольку амортизационные расходы относятся на стоимость основных средств. Однако накопленная амортизация играет ключевую роль в отражении стоимости актива в балансе.

Остаток по основным средствам на балансе дебетовый. За счет накопленной амортизации, записанной как кредитовый баланс, можно произвести компенсацию основных средств. Другими словами, накопленная амортизация — это счет против актива, то есть он компенсирует стоимость амортизируемого актива. В результате накопленная амортизация представляет собой отрицательное сальдо, отражаемое в балансе в разделе долгосрочных активов.

Однако основные средства отражаются в балансе по первоначальной стоимости. Также регистрируется накопленная амортизация, что позволяет инвесторам видеть, какая часть основных средств была амортизирована. Чистая разница или оставшаяся сумма, которая еще не подлежит амортизации, представляет собой чистую балансовую стоимость актива.

Короче говоря, разрешив регистрировать накопленную амортизацию как кредит, инвесторы могут легко определить первоначальную стоимость основных средств, сумму амортизации и чистую балансовую стоимость актива.

Когда актив списывается или продается, общая сумма накопленной амортизации, связанной с этим активом, сторнируется, полностью удаляя запись об активе из бухгалтерских книг компании.

Обязательности использования ОС

В соответствии с законодательством РФ, предприятия обязаны учитывать все имеющиеся у них основные средства. Это включает не только приобретенное имущество, но и имущество, полученное в аренду, в залог или в качестве имущественного взноса.

При использовании ОС в бухгалтерском учете следует придерживаться определенных правил:

| Правило | Описание |

|---|---|

| Идентификация ОС | Предприятие должно установить точную идентификацию основных средств, включая их наименование, характеристики, стоимость и другие реквизиты. |

| Учет изменений в стоимости ОС | При изменении стоимости ОС, например, в результате начисления амортизации или переоценки, предприятие обязано внести соответствующие изменения в бухгалтерский учет. |

| Учет списания ОС | Когда ОС выбывает из эксплуатации или продается, предприятие должно провести списание таких основных средств. |

| Документальное подтверждение операций | Все операции, связанные с ОС, должны быть подтверждены соответствующими документами, такими как договоры, акты приема-передачи, накладные и т.д. |

Необходимость использования ОС в бухгалтерском учете обусловлена не только требованиями законодательства, но и позволяет предприятию контролировать свои активы и правильно оценивать их стоимость. Кроме того, правильное использование ОС позволяет более точно планировать бюджет и прогнозировать финансовые результаты предприятия.

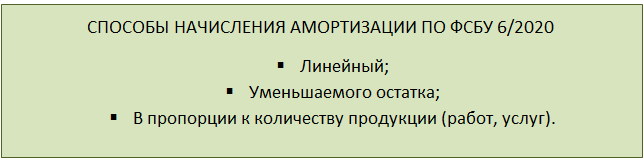

Как выбрать способ начисления амортизации

Способ начисления амортизации (элементы амортизации) выбирается организацией для каждой группы ОС из установленных Стандартом.

Основные три способа сохранились, и могут применяться:

-

линейный способ;

-

способ уменьшаемого остатка;

-

способ списания стоимости пропорционально количеству продукции (объему работ в натуральном выражении).

Исключен способ списания стоимости по сумме чисел лет срока полезного использования.

При этом линейный способ и способ уменьшаемого остатка применяется к тем объектам ОС, по которым определен срок использования, в течение которого объект приносит экономические выгоды.

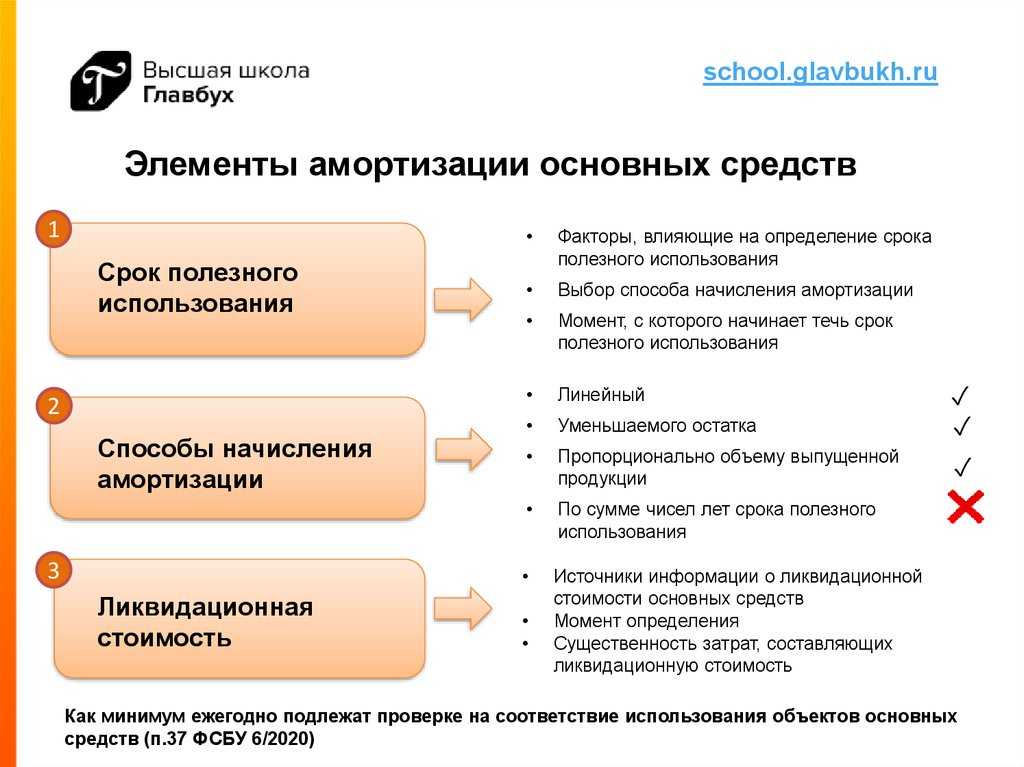

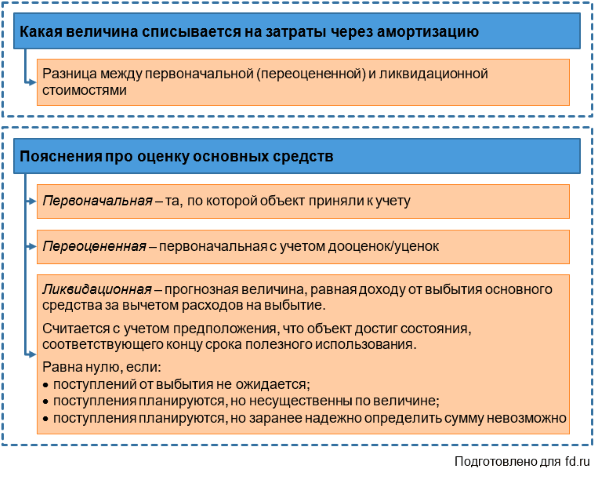

Срок полезного использования, ликвидационная стоимость и элементы амортизации объекта ОС определяются при признании этого объекта в бухгалтерском учете.

В п. 37 Стандарта указано, что «элементы амортизации объекта ОС подлежат проверке на соответствие условиям использования объекта ОС. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений».

В бухгалтерском учете суммы накопленной амортизации и обесценения по объекту ОС отражаются отдельно от первоначальной стоимости этого объекта и не изменяют ее.

Счета, амортизация, правила: как это работает?

Еще один важный момент, связанный с тем, в какой строке баланса амортизация отражается, а где про нее не должно быть упоминаний. В любой организации принимается учетная политика. За ее формирование обычно ответственен главный бухгалтер предприятия. В учетной политике необходимо уточнить, каким методом начисляется амортизация. Этот документ закрепляет подход к вопросу и регламентирует аккумуляцию амортизации в строке баланса, отражающей по счету 02 кредит.

В целом правильно заполненный баланс, как выше уже было указано, не отражает напрямую суммы, начисленные в качестве амортизации. В балансе вместо этого вписываются активы только в качестве остатков после вычета амортизационных величин. Счет 01 ответственен за первоначальную цену объектов, а кредит 02 показывает, что останется после износа. Баланс также содержит показатель разности начисленного износа и начальной цены. Эту величину вписывают в сальдо по счету 02. Для этого предназначена строка № 1150. Описанный принцип был введен в применение не случайно. Как правило, лица, для которых предназначены финансовые отчеты, заинтересованы увидеть, насколько в реальности велики активы в каждый конкретный момент времени.

Учет и отчет

Где в балансе отражается амортизация? Фактически она учитывается на счете 02, но не отражается напрямую. Параметры этого счета таковы, что он считается регулирующим. Это означает, что самостоятельного значения у счета нет. Такой статус накладывает определённые ограничения: допускается использование материала только при наличии данных со счета 01, то есть основного. Именно на нем можно найти, какова была в начале стоимость объекта, в дальнейшем уменьшенная на величину амортизации.

Отдельная группа активов – нематериальные – не может отражаться на 01 счете, для нее предназначен 04-й. В целом логика расчета и отражения изменений здесь сходная, а амортизация в балансе показана счетом 05, на котором можно видеть, как велик был износ, начисленный на средства. В то же время напрямую увидеть амортизацию на балансе не представляется возможным. Данные, получаемые в ходе бухгалтерских расчетов, не фиксируются сами по себе, так как необходимо отражать активы в балансе, амортизация же таковыми не является, но важна в формировании себестоимости и определении затрат, связанных с производственным процессом.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку

Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.

Обзор основных средств свыше 1 миллиона рублей в 2024 году

В 2024 году ожидается рост доли основных средств стоимостью свыше 1 миллиона рублей в общем объеме активов предприятий. Это связано с развитием экономики и увеличением инвестиций в производство.

Основные средства являются важной составляющей активов предприятия и представляют собой материальные ценности, используемые в производственном процессе. Они включают в себя здания, сооружения, оборудование, транспортные средства и другие средства труда

Основные средства стоимостью свыше 1 миллиона рублей являются крупной инвестицией для предприятий. Их приобретение требует серьезного планирования и финансовых ресурсов.

В 2024 году ожидается увеличение инвестиций в основные средства, так как предприятия стремятся модернизировать производственную базу и повысить эффективность своей деятельности. Это связано с внедрением новых технологий, автоматизацией процессов и увеличением производительности.

Крупные инвестиции в основные средства позволяют предприятиям расширять свои возможности, увеличивать производство и конкурентноспособность. Они способствуют созданию новых рабочих мест и развитию экономики в целом.

- Основные средства свыше 1 миллиона рублей включают в себя:

- Здания и сооружения;

- Оборудование и инструменты;

- Транспортные средства;

- Системы автоматизации и контроля;

- Компьютеры и оргтехнику;

- Производственные линии и установки.

Основные средства свыше 1 миллиона рублей должны быть учтены в бухгалтерии предприятия и оценены в соответствии с установленными правилами. Они также подлежат страхованию и обслуживанию.

В целом, основные средства свыше 1 миллиона рублей играют важную роль в развитии предприятий и экономики страны. Их эффективное использование способствует росту производства, созданию новых рабочих мест и повышению уровня жизни населения.