Изменение ставок таможенных сборов с 1 августа 2020г.

С 2018 года обложение налогом на добавленную стоимость при экспорте по 0% стало не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу на экспортируемые товары. Отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычным правилам.

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

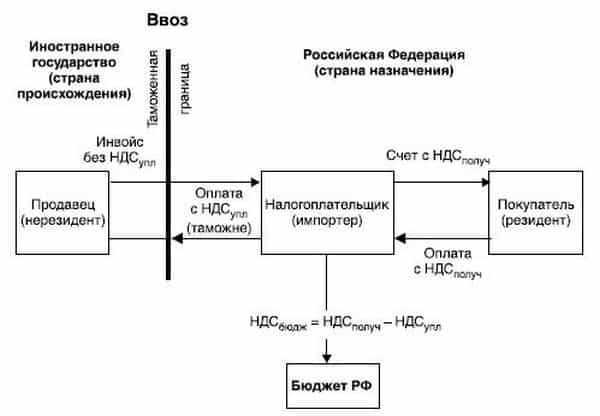

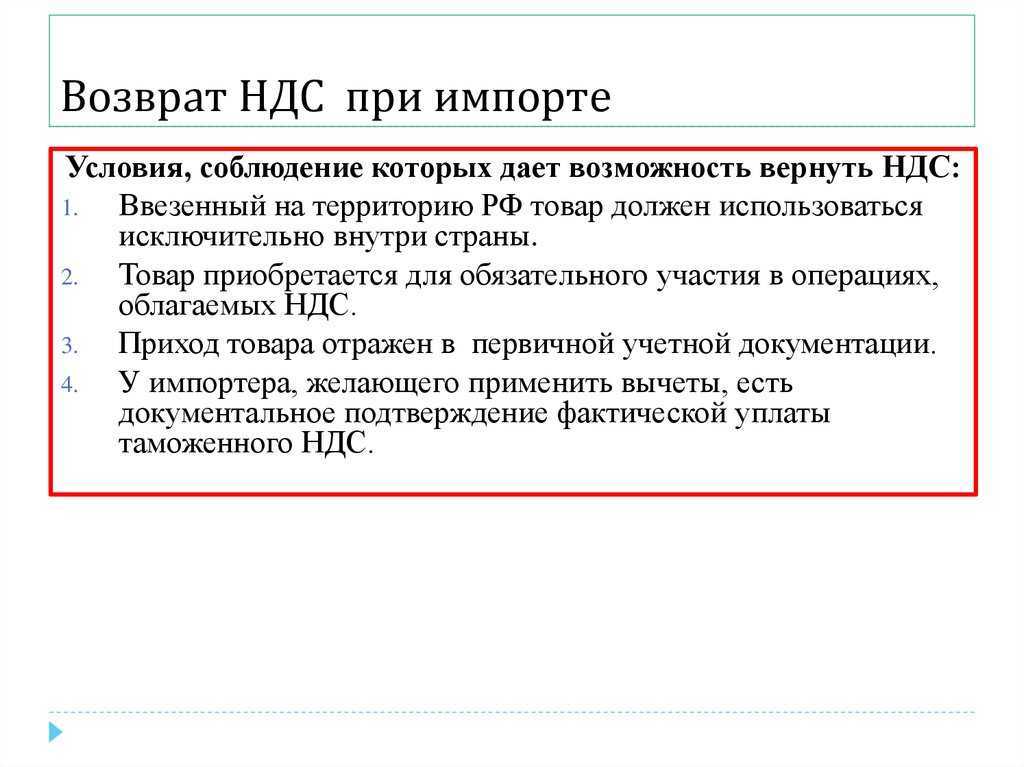

- возмещение или возврат НДС при экспорте из России — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов зачастую приводит к ситуации, кода из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Налоговая проверяет сведения в отчетных декларациях в течение трех месяцев, как предусматривает 88 статья НК РФ о ставке 0 процентов НДС при экспорте. Налоговики уполномочены запросить дополнительные документы, например, копии счетов-фактур, книгу продаж или уточняющие декларации.

- Затем она в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

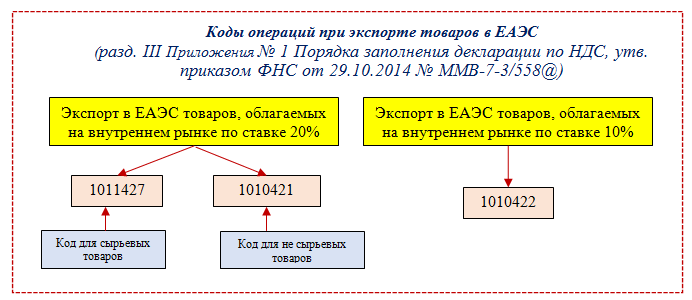

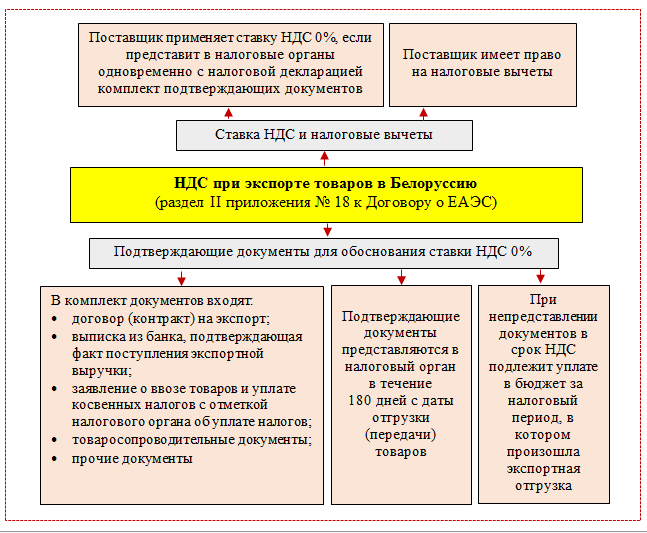

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

- Договором, по которому покупатель из страны ЕАЭС импортирует продукцию.

- Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

- Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

Как подтвердить 0 ставку НДС при экспорте в другие государства — направить в ИФНС:

- Договор или другие документы по сделке, если договора нет (например, оферту и акцепт).

- Копию таможенной декларации или электронный реестр (по каждому виду операций предоставляется отдельный реестр).

- Копии транспортных или товаросопроводительных документов с отметками таможни или их электронный реестр.

Остальные документы (банковские выписки, счета-фактуры) не обязательно прикладывать к декларации, но стоит хранить на случай, если налоговая инспекция потребует подтвердить информацию, указанную в декларации.

Если налогоплательщик не предоставил документы на подтверждение нулевой ставки налога, то необходимо начислить НДС по общим основаниям, и все расчеты раскрыть в декларации. Например, по ставке 10% или 20%.

Мы собрали все возможные таможенные платежи и сборы, которые необходимо оплатить при ввозе товара в Россию.

Как правило, основными расходами при таможенном оформлении, которые несет импортер зарубежной продукции являются:

Оформление документов перевозчиком

При доставке груза из Европы в Россию перевозчик самостоятельно должен оплатить и оформить следующие бумаги:

-

Товаро-сопроводительные документы. Данные бумаги оформляются у европейского брокера на территории ЕС до въезда в приграничную зону:

- Междунарондая транспортная накладная (CMR);

- Экспортная декларация (EX-1). «Открывается» на территории ЕС при её оформлении, «Закрывается» на таможне при въезде в РФ.

- Гарантийный сертификат. Это документ, подкрепленный гарантией банка, который обеспечивает уплату таможенных платежей российской таможне в случае если таможенные платежи, не будут уплачены самим импортером, который ввез товар в Россию. Документ оформляется в приграничной зоне на территории РФ, до выезда из неё.

Как оплачивается оформление документов?

Оформление товаро-сопроводительных документов и гаранийного сертификата, как правило, заложены в общую ставку транспортной компании и оплачиваются импортером в общем счете.

Примеры расчета суммы растаможки электромобиля в 2023 году

Пример №1: в РФ из Японии физлицом ввозится пятидверный электрический хэтчбек Mitsubishi i-MiEV 2013 года, мощность двигателя – 49 кВт (67 л. с.), стоимость автомобиля – 455 000 JPY (244700 рублей).

- утилизационный сбор – 5200 рублей;

- таможенный сбор – 1550 рублей;

- таможенная пошлина – 244700*0,15 = 36705 рублей;

- акциз – не уплачивается;

- налог на добавленную стоимость – (5200+36705)*0,2 = 8381 рублей.

Расчет растаможки: 5200+1550+36705+8381 = 51836 рублей.

Пример №2: в РФ из Европы физлицом ввозится электромобиль BWM I3 Electro 2017 года, мощность двигателя – 75 кВт (102 л. с.), стоимость автомобиля – 18900 евро (1,43 млн. рублей).

- утилизационный сбор – 5200 рублей;

- таможенный сбор – 8530 рублей;

- таможенная пошлина – 1430000*0,15 = 214500 рублей;

- акциз – 55*102 = 5610 рублей;

- налог на добавленную стоимость – (5200+214500+5610)*0,2 = 45062 рублей.

Расчет растаможки: 5200+8530+214500+5610+45062 = 278902 рубля.

Растаможка электромобилей в 2023 году в России (снова нужно платить пошлину)

С 1 января 2022 года в России перестала действовать нулевая ставка ввозной таможенной пошлины на электромобили, что вернуло существовавшую ранее практику взимания 15-процентного платежа при растаможке транспортных средств с электрическими двигателями.

Отмена льготы произошла сразу во всех странах-членах ТС/ЕАЭС, но уже в марте того же года все государства, кроме России, решили продлить действие программы.

На этот раз были задействованы внутренние законодательные инструменты: в Беларуси, Казахстане, Армении и Киргизии заработали отдельные нормативные акты, которые разрешили гражданам этих стран беспошлинно ввозить новые и б/у электрокары.

К слову, отдельным условием такого послабления стал запрет на «передачу прав владения, пользования и распоряжения электрическим ТС лицам, которые имеют гражданство или постоянно проживают в Российской Федерации».

Нулевые пошлины на ввоз в Россию электромобилей действовали в течение трех периодов:

- 1 февраля 2014 года – 31 декабря 2015 года,

- 2 сентября 2016 года – сентябрь 2017 года,

- 4 мая 2020 года – 31 декабря 2021 года.

По мнению самих же чиновников, каких-либо значимых результатов данная льгота добиться не позволила: количество ввозимых электрокаров в годовом исчислении измерялось несколькими тысячами, да и сами машины оказывались преимущественно б/у автомобилями с не самыми лучшими (устаревшими) характеристиками.

Параллельно напоминала о себе проблема отсутствия в стране соответствующей зарядной инфраструктуры, а финальным доводом к окончательному отказу от льготной растаможки стало решение федеральных властей начать освоение в России собственного производства электрокаров.

Согласно официальным данным, в Минэкономразвития запланировали до 2030 года потратить на развитие отечественного электротранспорта 418 млрд. руб.

Этот факт также объясняет логику возврата пошлин, поскольку они нисколько не способствовали бы продажам собственной техники и не побуждали бы инвесторов вкладываться в производство батарейных машин.

Таким образом, в 2023 году растаможка ввозимых в Россию электромобилей будет производиться по правилам, которые действовали до введения нулевых пошлин – с уплатой 15% от стоимости электрокара и внесением нескольких дополнительных таможенных платежей.

Ожидаемые последствия

Увеличение таможенной пошлины в 2024 году может иметь ряд последствий, как для отдельных компаний, так и для экономики в целом.

Во-первых, увеличение ставок таможенной пошлины может привести к увеличению стоимости импортируемых товаров. Это может привести к росту цен для потребителей и снижению их покупательной способности. Также это может негативно сказаться на конкурентоспособности отечественных производителей, которые будут вынуждены столкнуться с конкуренцией от импорта.

Во-вторых, повышение таможенной пошлины может снизить объем импорта. Это может привести к сокращению выбора товаров на рынке и ограничению вариантов для потребителей. Также это может негативно отразиться на секторе логистики и транспортировки товаров.

В-третьих, увеличение таможенной пошлины может негативно сказаться на внешнеторговом балансе страны. Повышение пошлин может привести к снижению экспорта и увеличению импорта, что может сказаться на торговом балансе и валютном курсе.

Наконец, увеличение таможенной пошлины может стать причиной снижения иностранных инвестиций в страну. Высокие тарифы могут отпугнуть иностранных инвесторов, которые будут искать другие рынки с более выгодными условиями.

В целом, увеличение таможенной пошлины в 2024 году может вызвать ряд негативных последствий, которые могут затронуть как отдельные компании, так и экономику в целом. Поэтому необходимо внимательно анализировать и прогнозировать возможные последствия такого решения.

Ставки сборов и таможенных пошлин при импорте и экспорте в 2020 году

Из-за существования разных видов таможенных пошлин, их расчет представляется особенно сложным. Различают следующие виды таможенных пошлин: адвалорные, специфические, комбинированные и сезонные.

Адвалорная таможенная пошлина – представляет собой определенную ставку в % выражении, в этом случае пошлина будет равняться проценту от стоимости товара.

Специфические пошлины — размер данной пошлины будет напрямую зависеть от количества ввозимого или вывозимого товара на территорию Таможенного Союза. Расчет специфической пошлины представляет собой произведение фиксированной суммы на количество единиц товара.

Комбинированные пошлины — в данном случае рассчитывается несколько видов таможенных пошлин, но оплачивается та сумма, которая оказалась больше.

Сезонные пошлины — применяются при рассчете таможенной пошлина на сезонные товары, ставка будет зависеть от времени года, когда ввозят или вывозят товар.

Главным документом при определении вида и размера таможенной пошлины является база кодов ТН ВЭД, при этом в зависимости от страны происхождения товара пошлина может браться в размере 75%, 100% или 200%.

Страна происхождения товара — это страна, в которой был произведен товар либо был в значительной степени переработан.

- 0% — размер пошлины для наименее развитых стран;

- 75% — размер пошлины для развивающихся стран;

- 100% — размер пошлины для стран с режимом наибольшего благоприятствования;

- 200% — размер пошлины для стран, с которыми не установлен режим благоприятствования.

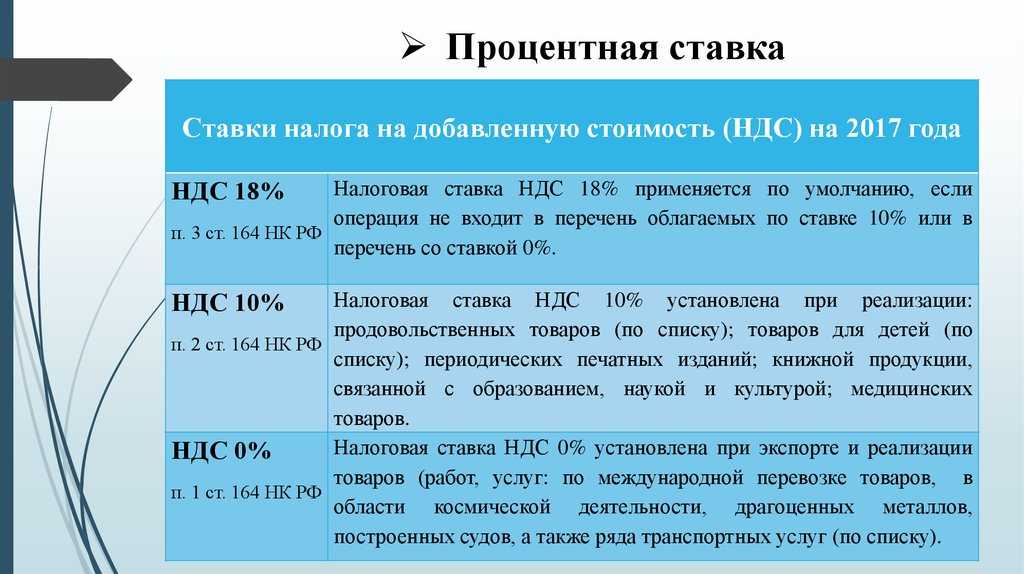

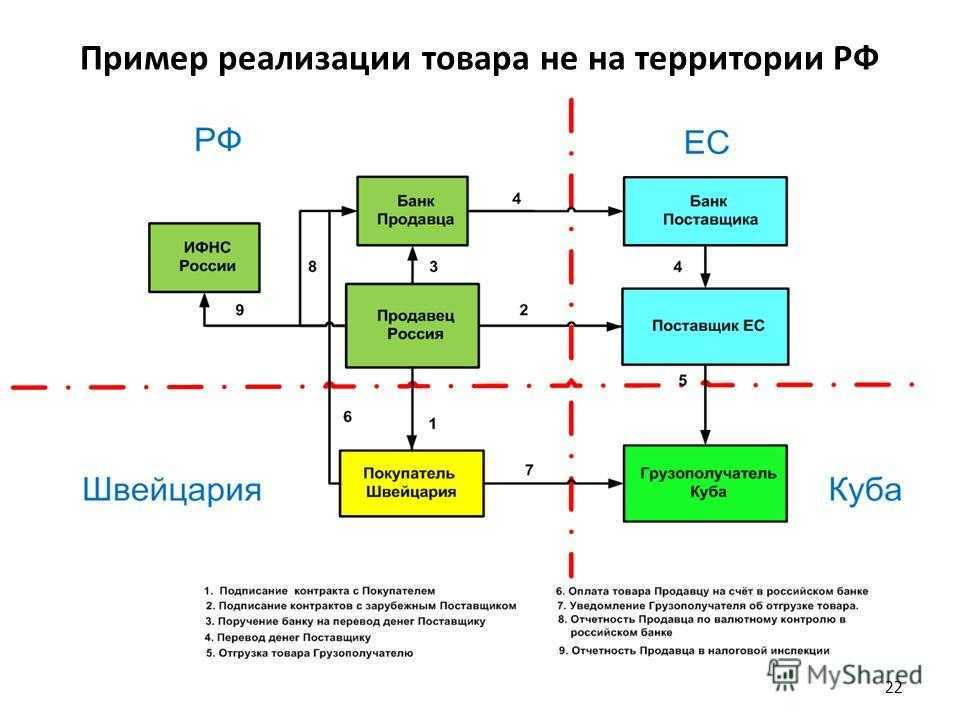

Налогом на добавленную стоимость облагаются только те товары, которые вывозятся с территории России. В зависимости от вида продукции размер налога может быть 0%, 10%, 18% и 20%.

Расчет акцизов

Акцизом облагаются только определенные виды товаров, в основном это продукты, содержащие в своем составе спирт и табак. Для расчет акциза необходимо рассчитать следующие показатели: объем ввозимой продукции, его таможенную стоимость и сумму пошлин.

С 1 августа 2020 г. вступило в силу постановление Правительства РФ от 26.03.2020 года № 342 «О ставках и базе исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров».

В зависимости от суммы, заявленной в таможенной декларации, будет определяться ставка таможенных сборов.

- Таможенная декларация17/02/2022

- Экспорт медицинских изделий в Евросоюз31/01/2022

- Процедура экспорта товаров из России15/12/2021

- Электронные транспортные накладные e-CMR30/10/2021

- Экспорт в страны ЕАЭС28/10/2021

Таможенные пошлины: что можно ввезти бесплатно, виды, ставки, льготы

Платежи за провоз товаров через территорию страны.Размер такой пошлины — определенный процент от общей стоимости груза (от лат. ad valorem – по стоимости).

Сочетает адвалорный и специфический подходы. В зависимости от вида комбинированной ставки размер пошлины можно рассчитывать либо сравнивая, либо суммируя стоимость и количество товаров.Автономные пошлины защищают собственных производителей или устанавливаются для экономического давления на другие страны. Вводят такие платежи в одностороннем порядке вне зависимости от международных соглашений и обязательств.

3 августа, 2020

Сбор за таможенное оформление (таможенный сбор) – это фиксированная сумма от таможенной стоимости, которую необходимо оплатить в таможенный орган. Сумма сборов за таможенное оформление будет больше, чем была раньше, до 1 августа 2020 года.

Ниже приведены данные сборов за таможенное оформление для юридических лиц и ИП.

| Таможенная стоимость: | Сбор за таможенное оформление: |

| Включительно до 200 000 руб. | 775 руб. |

| Свыше 200 000 руб. и включительно до 450 000 руб. | 1 550 руб. |

| Свыше 450 000 руб. и включительно до 1 200 000 руб. | 3 100 руб. |

| Свыше 1 200 000 руб. и включительно до 2 700 000 руб. | 8 530 руб. |

| Свыше 2 700 000 руб. и включительно до 4 200 000 руб. | 12 000 руб. |

| Свыше 4 200 000 руб. и включительно до 5 500 000 руб. | 15 500 руб. |

| Свыше 5 500 000 руб. и включительно до 7 000 000 руб. | 20 000 руб. |

| Свыше 7 000 000 руб. и включительно до 8 000 000 руб. | 23 000 руб. |

| Свыше 8 000 000 руб. и включительно до 9 000 000 руб. | 25 000 руб. |

| Свыше 9 000 000 руб. и включительно до 10 000 000 руб. | 27 000 руб. |

| Свыше 10 000 000 руб. | 30 000 руб. |

Порядок экспорта из Российской Федерации регулируется ТК ТС ЕАЭС и рядом других нормативных актов. Процедура вывоза строго регламентирована. У нее есть ряд особенностей:

- экспортер заранее уведомляет таможню о предстоящем прибытии груза, направляя в ее адрес грузовую таможенную декларацию, другие документы отгрузочные документы. Обычно подача документов происходит через Таможенного представителя;

- необходимо обеспечить возможность контроля, досмотра вывозимых грузов;

- обязательное требование — уплата сборов, пошлин, акцизов, налогов и других платежей в установленные законом сроки. Размер платежей определяют после классификации товара по ТН ВЭД и расчета его таможенной стоимости;

- для вывоза некоторой продукции необходимо получение дополнительных разрешений, свидетельств, сертификатов. В их числе сельскохозяйственная, животноводческая продукция, товары военного назначения, объекты интеллектуальной собственности.

При экспорте соблюдают следующий порядок действий:

Оформление на таможне при экспорте может выполнять Таможенный представитель. Компания СТТ Логистика имеет такой статус (Свидетельство о включении в реестр Таможенных представителей 1053/01), обеспечивает быстрое прохождение таможни для экспортируемых товаров, помогает организовать вывоз с минимальными рисками, оптимизацией сроков, размеров платежей.

Что нужно сделать при превышении порога

Если стоимость или вес приобретенных товаров за границей превышает лимит, то все товары сначала необходимо задекларировать. Для этого подается пассажирская таможенная декларация (несмотря на название, она касается и посылок). Направить документ на таможню может:

- физическое лицо – получатель товара;

- таможенный брокер, действующий в рамках договора с получателем посылки;

- таможенный представитель из службы экспресс-доставки.

Если товар до получателя будет доставляться частными перевозчиками, например, DHL или UPS, то представители этой компании самостоятельно запрашивают необходимые сведения у декларанта по запросу ФТС.

Работа со службой доставки идет примерно по такой схеме:

В почтовое отделение будет доставлена непосредственно посылка, приходный ордер и бланк почтового перевода. При получении посылки почтовым переводом оплачивается пошлина. Сделать это можно при наличии паспорта и ИНН. Платеж совершается только наличными, Почта также заберет за это комиссию в размере 4-5%.

Иными словами, покупатель позволяет Почте РФ представлять его интересы в рамках таможенных операций, в том числе при оплате пошлины, и ее возврате при возврате посылки отправителю.

При превышении лимита на беспошлинный ввоз в 1000 евро физическим лицам придется заплатить:

- 15% (но не менее 2 евро) от суммы превышения фактической стоимости товара над лимитом в 1000 евро;

- 2 евро взимается за каждый лишний кг товара сверх установленного лимита в 31 кг.

При превышении лимита как по весу посылки, так и по стоимости, пошлина не суммируется. То есть, нужно будет оплатить просто наибольшую сумму из двух.

При превышении таможенного лимита также необходимо оплатить таможенный сбор, сумма которого для физлиц составляет 500 рублей. Если требуются услуги таможенного брокера или представителя, то сумма их вознаграждения составляет 5-10% от суммы пошлины.

Таможенный сбор

Данная категория платежей характерна и для экспорта, и для импорта. Основной таможенный сбор, который придется заплатить всегда при подаче декларации — сбор за оформление. Его величина напрямую зависит от стоимости товара по декларации. За товары по одной декларации стоимостью менее 200 000 рублей вы будете должны заплатить минимальную сумму — 500 рублей. Если же стоимость товаров свыше 10 000 000 рублей, тогда вы заплатите 30 000 рублей. Однако, если вы будете подавать декларацию в электронном виде, то получите скидку 25% на оформление. Соответственно, размер этого сбора будет варьироваться в пределах 375–22 500 рублей.

Также существует сбор за сопровождение. Его оплата актуальна только в том случае, если вам требуется транспортировка товара по территории страны под таможенным контролем. Для автомобильного и железнодорожного транспорта сумма сбора зависит от расстояния.

Если контроль нужен на протяжении 50 км — заплатите 1 000 рублей, если контроль нужен на протяжении более 200 км — ставка составит 1 000 рублей за 100 км, но не менее 6 000 рублей. А вот если контроль требуется для перемещения товаров на водном и воздушном транспорте, то, независимо от расстояния, придется заплатить 20 000 рублей.

И последний сбор — за хранение. Он применим, когда требуется хранение товара на складе таможни. Ставка за 100 кг составит 1 рубль в сутки. Если же требуется специально оборудованный склад, то стоимость хранения повышается в два раза.

Таможенный калькулятор

Основными документами в данном случае являются:

- таможенная декларация.

- контракт.

- товаросопроводительные документы.

Таможенная декларация может быть временной или полной. Какая из них подходит для подтверждения экспорта, читайте в этой публикации.

Таможенная декларация может оформляться в электронном виде. Можно ли для подтверждения экспорта использовать ее бумажную копию, см. здесь.

С 4 квартала 2015 года некоторые документы из перечня можно заменить реестрами, ознакомиться с форматами которых можно в публикации «Утверждены формы и форматы реестров для подтверждения ставки НДС 0%». Для реестров документов, подтверждающих ставку 0%, есть и контрольные соотношения. Подробнее о них смотрите в материалах:

- «Появились контрольные соотношения проверки Реестров для подтверждения ставки 0%»;

- «Новые контрольные соотношения по НДС»;

Какие правила подтверждения нулевой ставки действуют при экспорте в подконтрольную Украине Донецкую Народную Республику, читайте в материале «Как подтвердить экспорт товаров на территорию ДНР».

Есть ли какие-либо особенности подтверждения нулевой ставки, если право собственности на экспортируемый товар переходит к покупателю-иностранцу на территории России, читайте в публикации «Момент перехода права собственности не важен для нулевой ставки НДС».

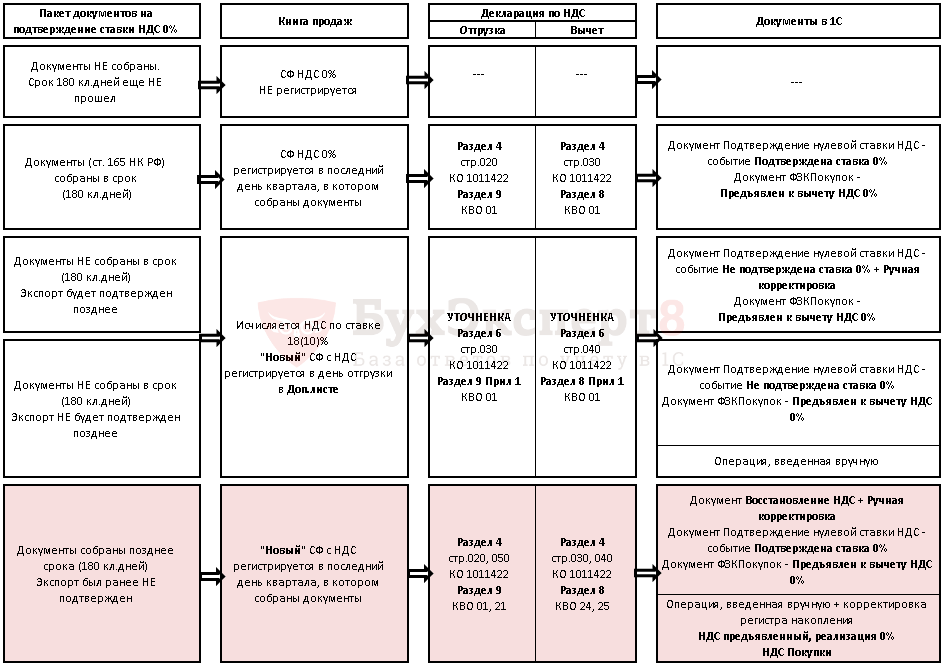

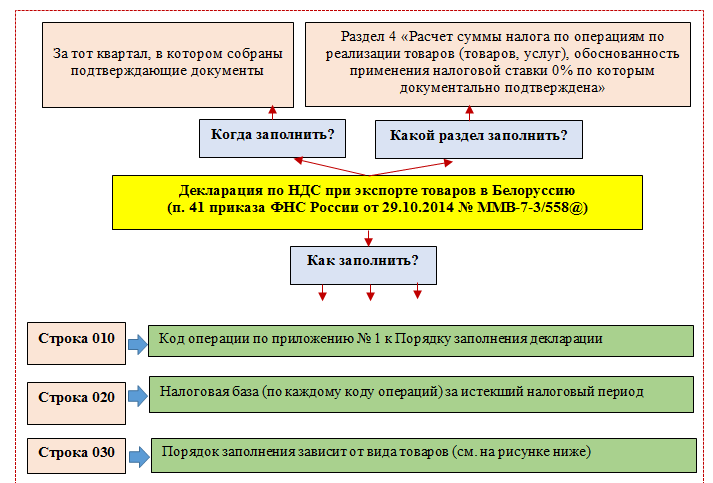

В соответствии со ст. 165 НК РФ, если продавцы, реализующие товар на экспорт, не соберут пакет документов, обосновывающих ставку 0%, им придется исполнить свою обязанность по уплате налога. Оплатить налог надо будет по ставкам 10 или 20%. Подробнее об этом говорится в статье «Что делать, если экспорт не подтвержден в установленный срок».

При этом налоговая база по НДС будет увеличена на стоимость товаров по неподтвержденному экспорту. Ее способ определения рассмотрен в статье «Налоговая база при экспорте — рыночная стоимость товаров по контракту».

За этапом подачи в ИФНС всех необходимых документов, обосновывающих отгрузку за пределы РФ, начинается камеральная проверка, цель которой — определить обоснованность применения экспортной ставки. С порядком учета и возмещения экспортного НДС можно ознакомиться в статьях:

- «Какой порядок возврата (возмещения) НДС при экспорте в Казахстан?»;

- «Каков порядок учета и возмещения НДС при экспорте?»;

- «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

При этом следует отметить, что в соответствии с НК РФ по истечении 180 дней с даты внешнеторговой операции в случае неподтверждения экспорта компании или ИП осуществляют начисление налога, правда, это не лишает их возможности воспользоваться ставкой 0% позже.

Однако налоговое законодательство, ограничивая период подтверждения экспорта, не указывает момент, с которого следует исчислять указанный промежуток. Подробнее данный вопрос рассмотрен в статьях:

- «С какой даты начинается исчисление трехлетнего срока для возмещения НДС по экспортным товарам?»;

- «Считаем срок на возмещение НДС, уплаченного по неподтвержденному экспорту: версия Минфина».

Пошагово рассматриваемая процедура изложена в статье «Как правильно осуществить возврат НДС при экспорте товаров (инструкция)».

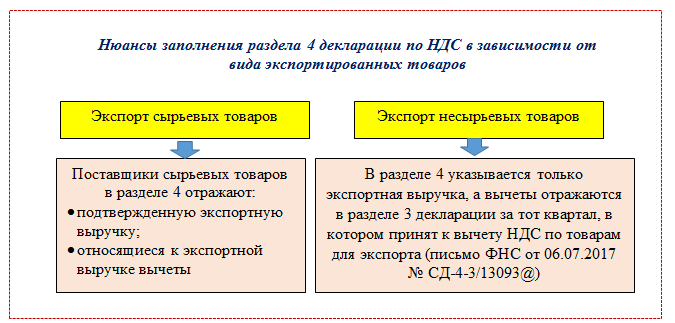

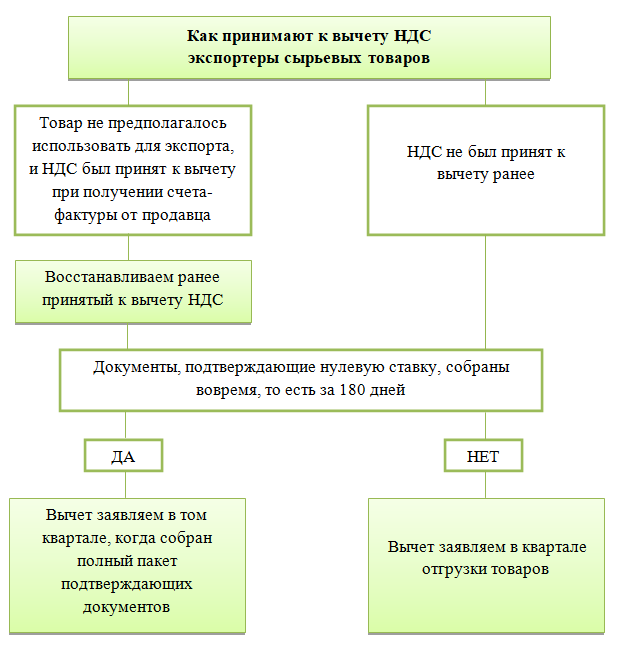

Экспортер в соответствии со ст. 172 НК РФ может воспользоваться вычетом. При этом по экспортным операциям вычет применяется по суммам входного НДС, т. е. налога, уплаченного при приобретении товаров (работ, услуг), в дальнейшем направленных на экспорт. С 01.07.2016 вычет входного НДС для экспортеров сырьевых и несырьевых товаров производится по разным правилам.

Какие товары относятся к сырьевым, вы узнаете из материала «Какие товары являются сырьевыми для вычета НДС у экспортера».

О применении вычета экспортерами несырьевых товаров читайте в материале «Экспортеры — несырьевики применяют вычет по общим правилам».

Экспортеры сырьевых товаров входной НДС по приобретенным товарам (работам, услугам), которые использованы для операций экспорта, в некоторых случаях должны восстановить. Когда это нужно сделать, читайте в материале «НДС по товарам, которые использованы для экспорта сырьевых товаров, восстанавливают».

В каких случаях не нужно распределять входной НДС по косвенным расходам, читайте в статье «Нужно ли распределять «входной» НДС по косвенным расходам между внутренней и экспортной» реализацией?».

Об особенностях применения вычета в рамках экспортных операций также можно прочитать в статье «Как применить вычет НДС по экспортным операциям».

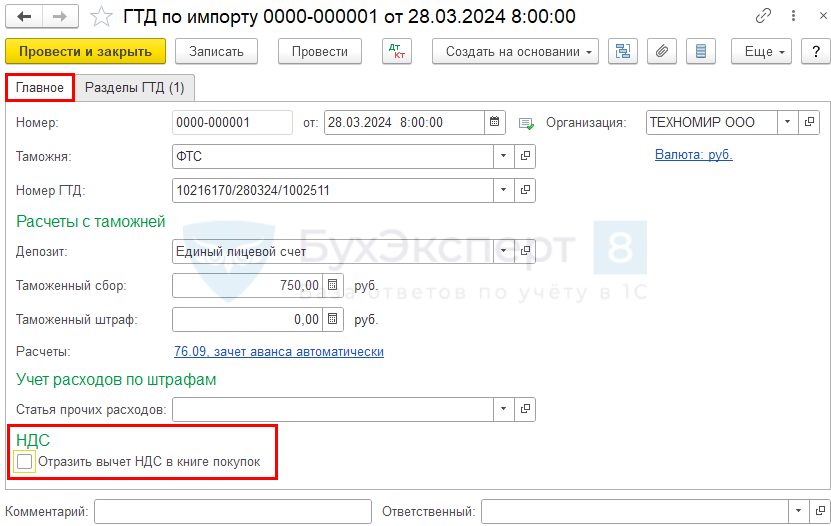

Учет таможенных платежей

Таможенные платежи отражаются документом ГТД по импорту в разделе Покупки — ГТД по импорту. Документ можно создать на основании документа Поступление (акт, накладная, УПД) по кнопке Создать на основании выбрав ГТД по импорту.

Заполнение вкладки Главное:

Вкладка Разделы ГТД заполняется на основе данных документа Поступление (акт, накладная, УПД).

В верхней части таблицы Разделы ГТД укажите:

Таможенную стоимость;

Информация о таможенной стоимости берется из декларации на товары: PDF

- из графы 12 «Общая таможенная стоимость» – если документ ГТД по импорту заполняется по всей декларации на товары;

- из графы 45 «Таможенная стоимость» – если документ ГТД по импорту заполняется по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины – указывается ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). PDF Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина. В нашем примере ставка пошлины на товар одинаковая и составляет 5%;

- % НДС – указывается ставка НДС по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 5010). PDF В нашем примере ставка НДС 20%.

Если заполнены % пошлины и % НДС, то суммы в графах Пошлина и НДС рассчитываются автоматически и их не надо заносить вручную. При этом полученные суммы пошлины и НДС надо сверить с данными в графе 47 «Исчисление платежей» декларации на товары, вид платежа 2010 (пошлина) и 5010 (НДС).

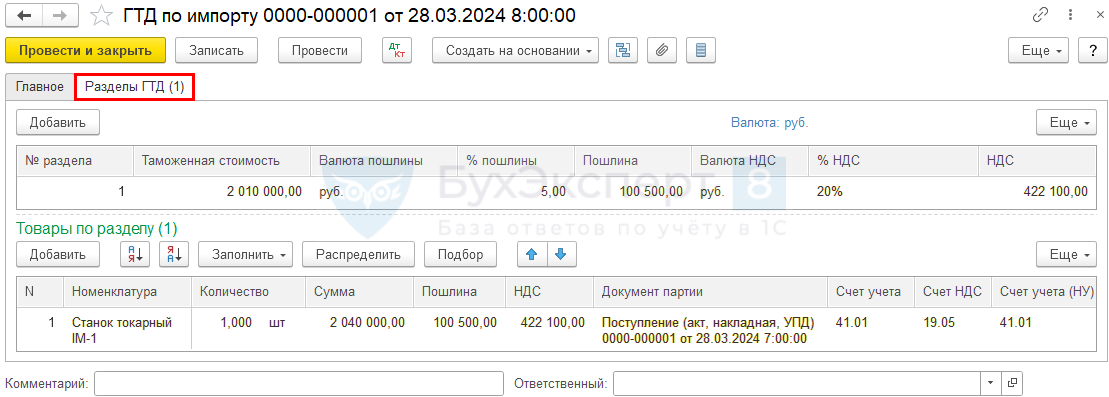

В нижней части таблицы Товары по разделу данные заполняются по алгоритму:

- если товаров несколько, то после заполнения верхней части таблицы, нажмите кнопку Распределить, чтобы суммы пошлины и НДС распределились между товарами;

- если таможенная пошлина взимается не по всем товарам, а только по конкретным позициям, то в графе Пошлина вручную введите сумму пошлины, приходящуюся на конкретные товары (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). PDF

Табличная часть документа

в графе Сумма должна отражаться стоимость товаров из документа Поступление (акт, накладная, УПД), т.к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 14 книги покупок (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Счета учета в документе будут заполняться автоматически на основании сведений из регистра Счета учета номенклатуры, установленные для вводимой номенклатуры. В нашем примере указанные счета учета определены в регистре для Вида номенклатуры Товары. PDF

Проводки документа

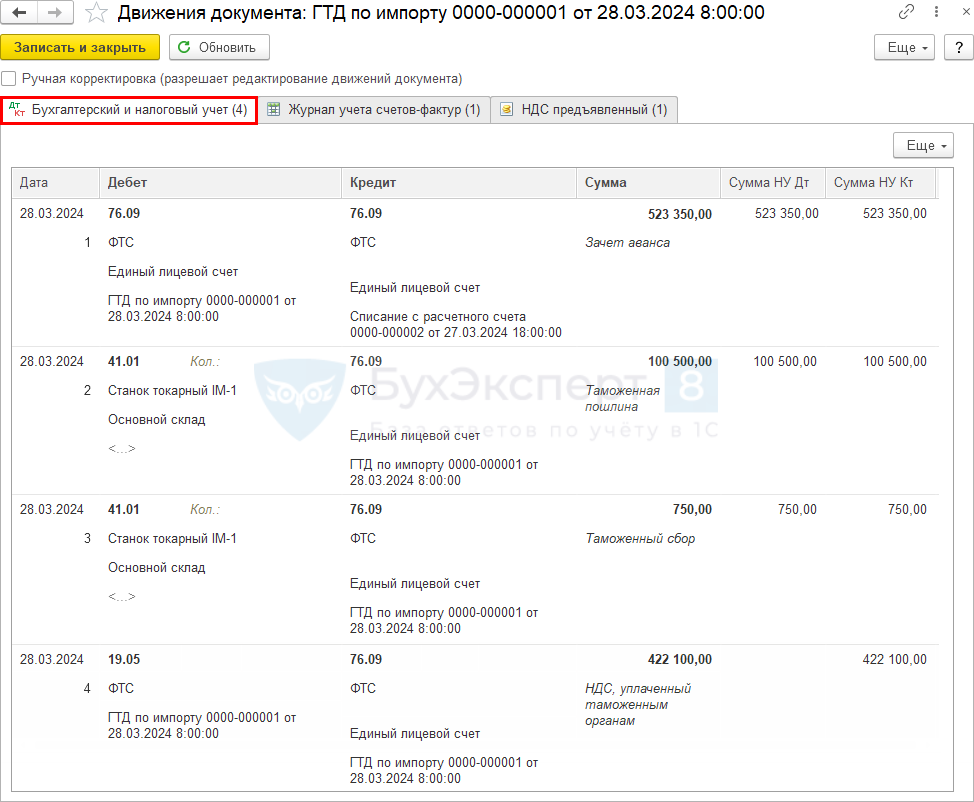

Документ формирует проводки:

- Дт 76.09 Кт 76.09 – зачет аванса по таможенным платежам;

- Дт 41.01 Кт 76.09 – таможенные пошлина и сбор включены в стоимость товаров;

- Дт 19.05 Кт 76.09 – принят к учету НДС, уплаченный на таможне.

Перечисление оплаты иностранному поставщику

В нашем примере в момент принятия на учет товаров образовалась кредиторская задолженность перед иностранным поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия их на учет.

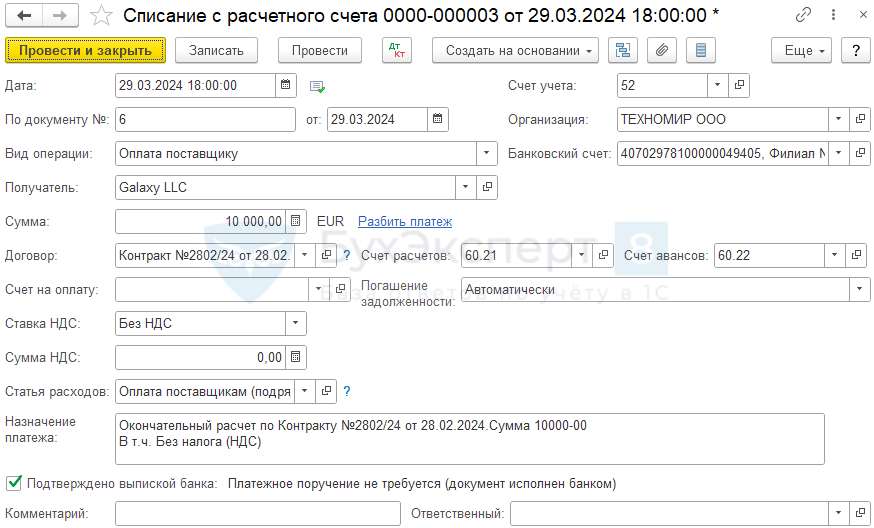

Погашение задолженности поставщику, которая сформировалась по Кт 60.21, оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки. Данный документ можно создать на основании документа Поступление (акт, накладная, УПД) по кнопке Создать на основании выбрав Списание с расчетного счета.

Документ Списание с расчетного счета заполняется по такому же алгоритму, как и при .

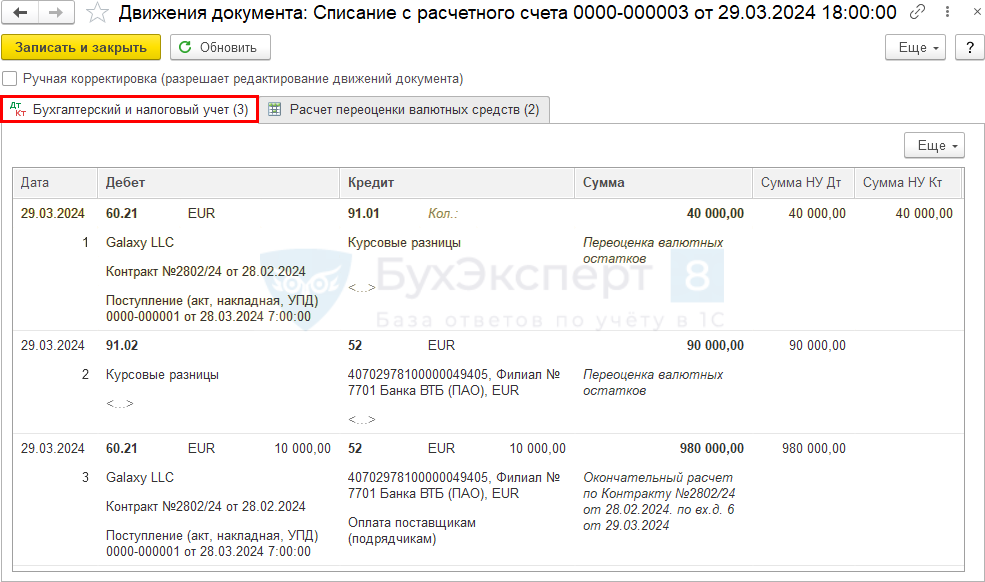

Проводки по документу

Документ формирует проводки:

Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте;

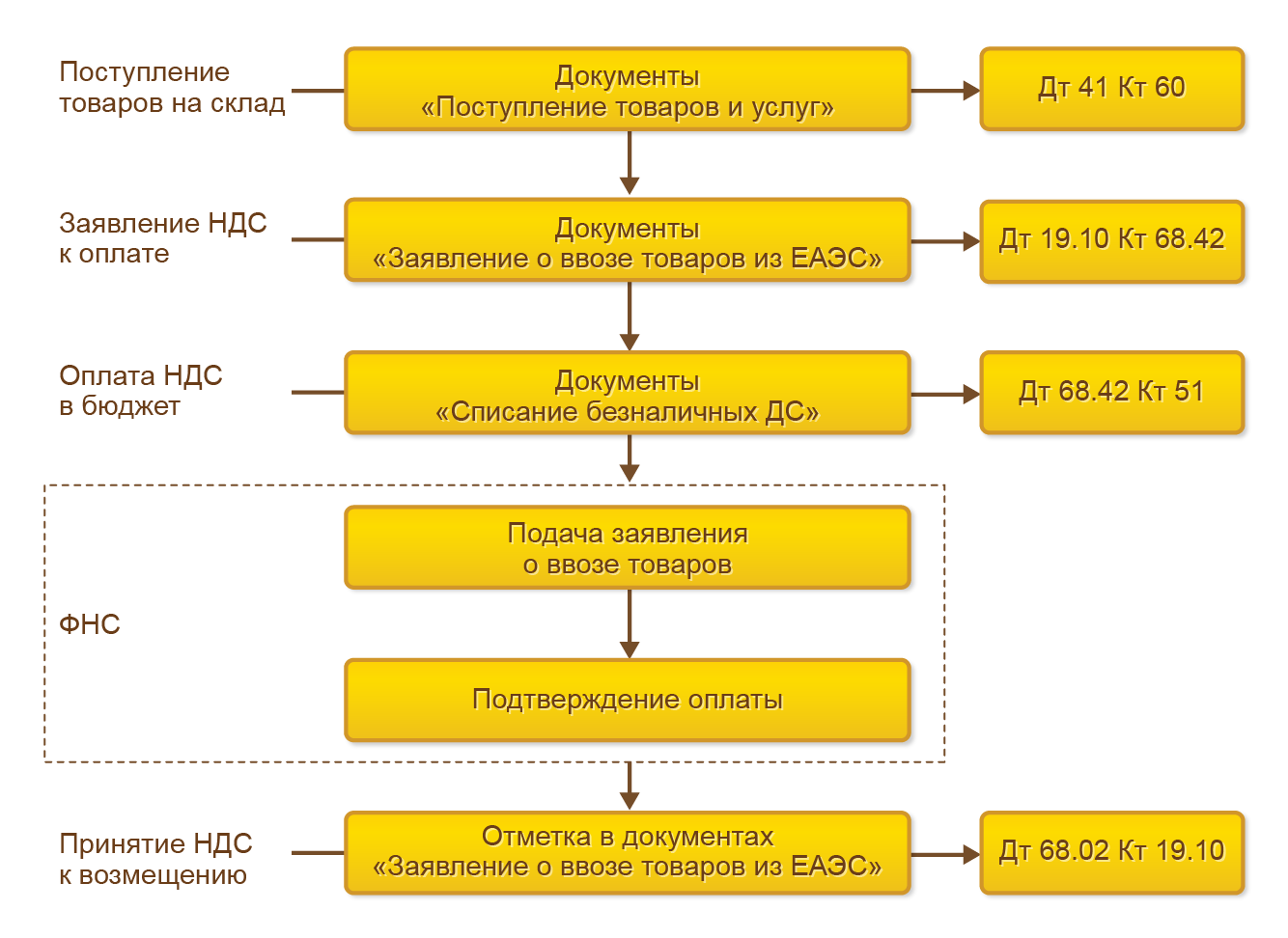

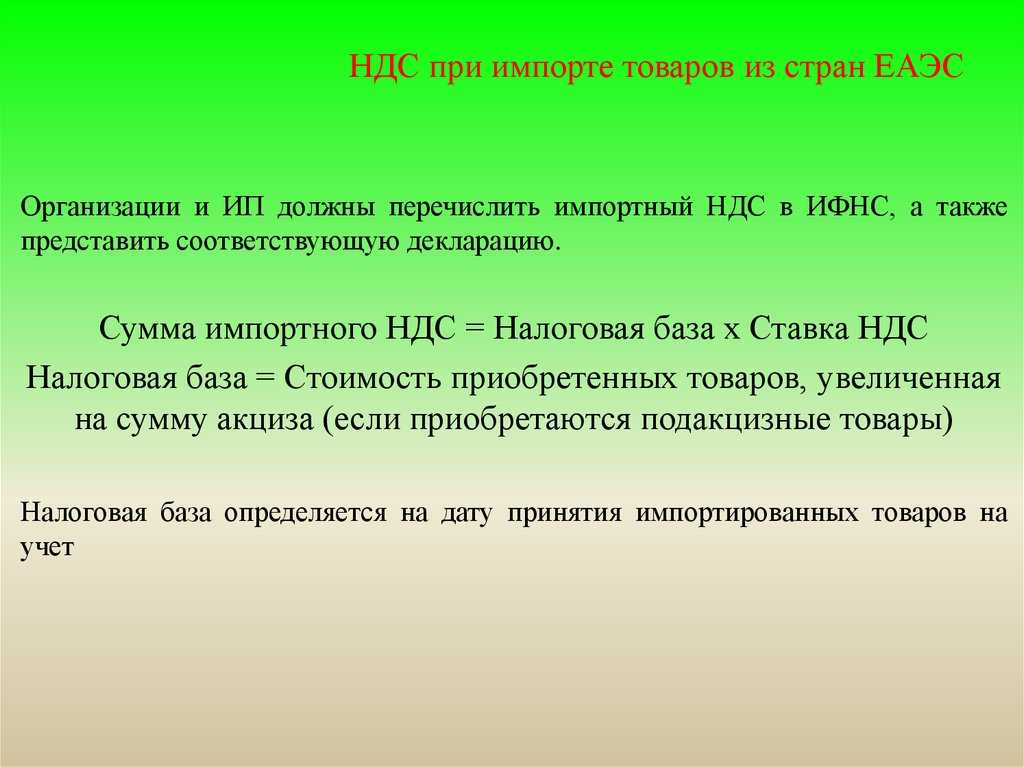

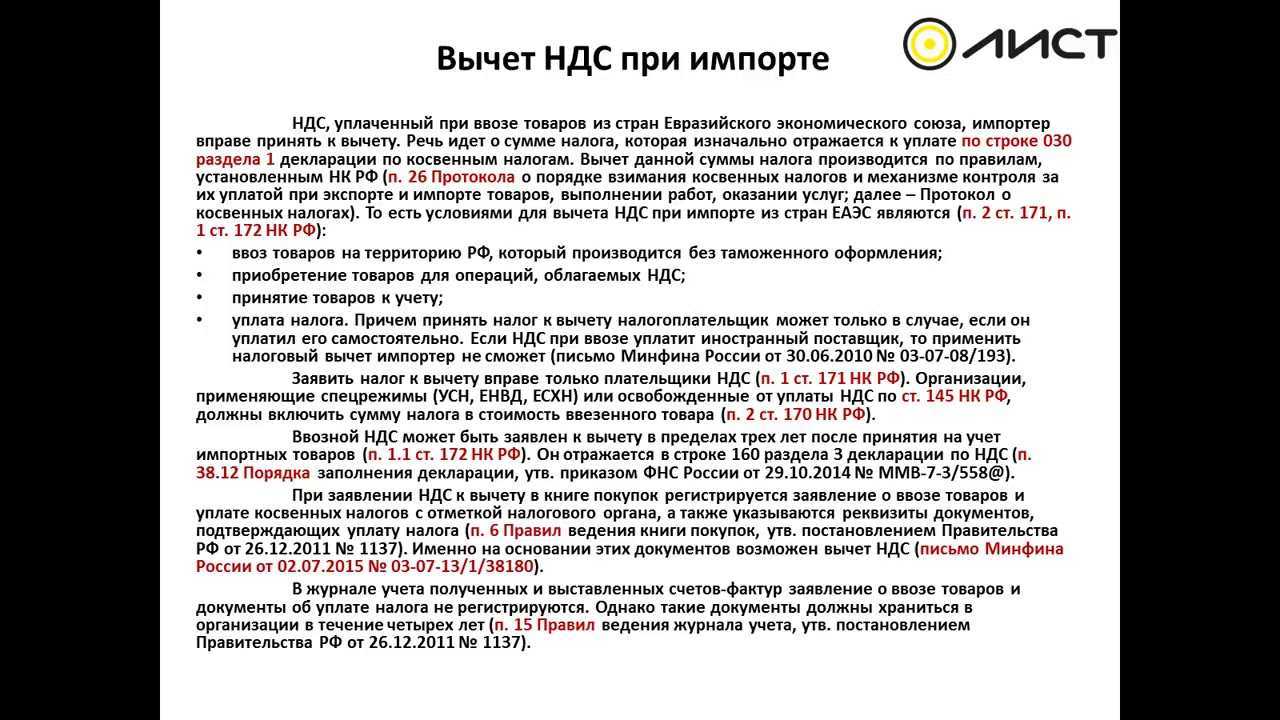

НДС при импорте из стран ЕАЭС

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.

Есть ли шансы на продление лимита беспошлинного ввоза в €1000

Лимит в тысячу евро – достаточно существенный, ведь в него «укладываются» многие дорогие покупки, включая смартфоны, ноутбуки и другие дорогие вещи. Поэтому в обществе и бизнесе есть разные взгляды на проблему.

Такого лимита достаточно для мелких покупок, но в условиях товарного дефицита в России из-за ухода множества компаний многим приходится покупать через интернет в зарубежных магазинах мелкую бытовую технику, смартфоны, планшеты. И повышенного до €1000 лимита хватало, чтобы приобрести всё необходимое. Но если лимит беспошлинного ввоза будет возвращен к €200, то россиянам придется тратить больше – подобную продукцию на территории ЕАЭС почти не производят.

Еще одним инициатором продления действия таможенного лимита выступила общественная организация «Опора России». В своем письме представители организации просят продлить срок действия максимального порога до 1 апреля 2024 года. Это необходимо для того, чтобы граждане и предприниматели имели возможность покупать товары, которые невозможно приобрести на российском рынке, например, запчасти для автотранспорта.

Но есть мнение и с другой стороны. Крупные ретейлеры, в числе которых Wildberries, DNS, «М.Видео – Эльдорадо», «Детский мир» и re:Store, составили обращение, которое было адресовано в Минэкономразвития, Минпромторг, Минфин и ФТС. В письме представители этих компаний просили установить беспошлинный ввоз в Россию в пределах €200, чтобы сбалансировать конкуренцию на российском рынке.

Говоря проще, сейчас они вынуждены конкурировать с AliExpress и Joom, и с учетом цен эту конкуренцию не выдерживают.

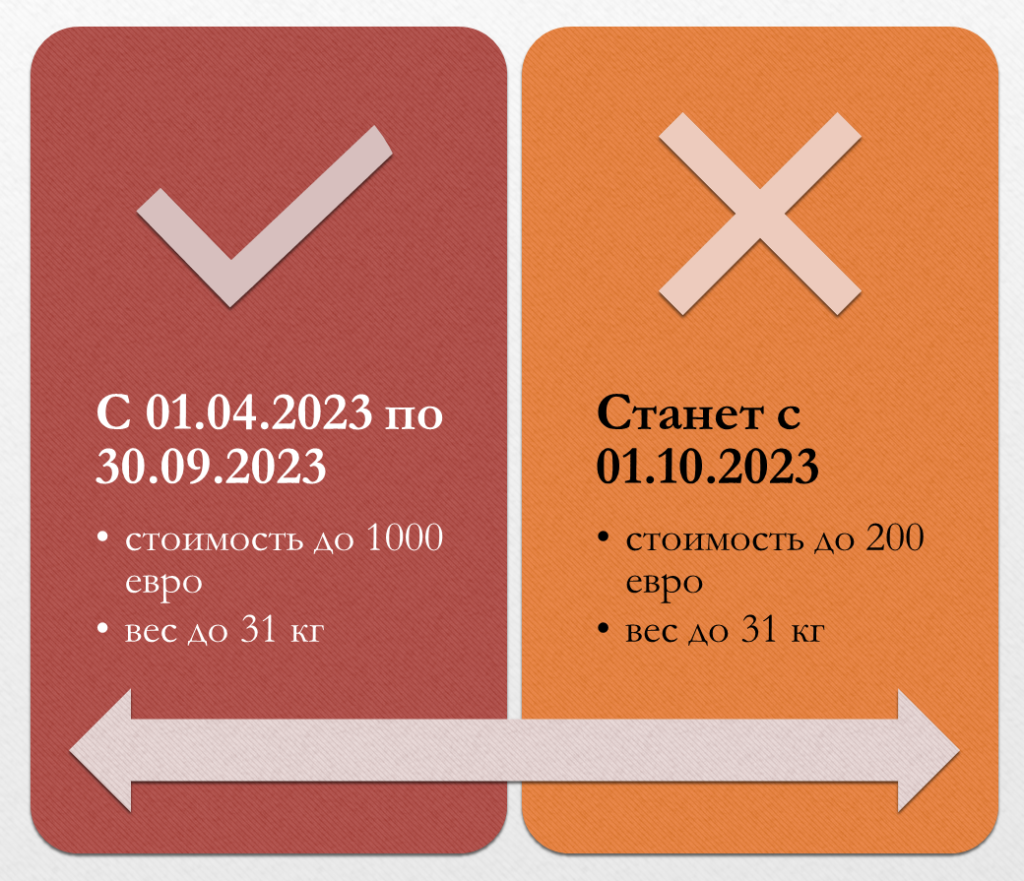

По итогу решение продлить повышенный лимит беспошлинного ввоза в Россию было всё-таки принято 30 марта. Поэтому таможенная пошлина с 1 апреля 2023 года продолжает действовать только для товаров дороже 1000 евро.

Таможенный лимит с 1 апреля 2023 года

Правила и лимиты беспошлинного ввоза для физ лиц в 2023 году установлены Решением Совета ЕЭК от 20.12.2017 № 107 (с последними правками от 23 сентября 2022 года). Тогда руководство Совета приняло решение продлить действие повышенного лимита на полгода – с 1 октября 2022 года по 1 апреля 2023-го. После этого порог планировалось снизить до 200 евро.

30 марта 2023 года состоятлось заседание Совета ЕЭК, по итогам которого было объявлено очередное продление повышенного порога беспошлинного ввоза товаров для физических лиц на полгода – до 1 октября 2023 года. Соответственно, таможенный лимит с 1 апреля 2023 года сохранится на уровне 1000 евро. Также уплате пошлины подлежат товары в случае, если общий вес посылки превышает 31 кг (это условие также не меняется).

Будет действовать и исключение для товаров, которые ввозятся в Россию в виде багажа. Для них порог беспошлинного ввоза в 2023 году составляет:

- для ввоза через сухопутную или морскую границу – порог в 500 евро стоимости и 25 кг веса (до 31 марта 2023-го это 1000 евро и 31 кг);

- при прибытии через аэропорт – 10 000 евро и 50 кг веса.

Кроме того, особенные правила действуют для тех, кто переезжает в Россию на ПМЖ или въезжает по программе переселения соотечественников. Для них установлены повышенные лимиты ввоза без пошлин.

Порядок расчёта таможенных платежей по формуле

- При экспорте: если товар не включён в перечень, по которому устанавливается экспортная пошлина, то таможенные платежи ограничиваются сбором за оформление (минимальный 500 руб.).

- При импорте: тоже всё просто, если товары не облагаются пошлинами, акцизами и не подразумевает преференций.

Формула расчёта буквально выглядит так: берём таможенную стоимость товара, прибавляем к ней сбор за оформление и на основании этой суммы считаем НДС. Полученный НДС вместе со сбором за оформление и составят таможенные платежи.

Однако, чтобы перестраховаться, лучше воспользоваться услугами брокера или профессиональным онлайн калькулятором таможенных платежей, где платежи рассчитываются по коду ТН ВЭД.

При экспорте подакцизных товаров данный акциз не взимается.

Пример расчёта

Посмотрите видео, содержащее полезную информацию о порядке расчёта таможенных платежей:

Приведём пример расчёта на небольшой партии чилийского вина.

Предположим, нам удалось купить 500 л. вина чилийского происхождения за 2000 дол. уже с доставкой в РФ.

- Определяем код товара 2204 10 980 1 (вина игристые с фактической концентрацией спирта не менее 8,5 об.%)

- Справка по товару даёт нам пошлину 15% и акциз в размере 25 руб/л.

- Вводим все известные данные в калькулятор и получаем результат:

| Расходы по таможенной очистке | Виды платежей | В валюте контракта поставки | В валюте таможенных платежей |

|---|---|---|---|

| Таможенная стоимость товара | — | 2000.00 USD | 138351.00 руб.* |

| Таможенная пошлина | 12.5% | 250.00 USD | 17193.88 руб. |

| Акциз | 25 руб/л — Вина игристые | 180.70 USD | 12500.00 руб. |

| НДС | 18% | 437,53 USD | 30266.08 руб. |

| Таможенный сбор | 500 руб. | 7.23 USD | 500.00 руб. |

| Итого — расходы по таможенной очистке | — | 875.46 USD | 60559.96 руб. |

| *Расчёт произведён по курсу 1 USD = 69.1755 руб. |

| Страна-контрагент | Коэффициент импортной пошлины | Коэффициент импортной пошлины при подтверждении страны происхождения | Режим наибольшего благоприятствования |

|---|---|---|---|

| ЧИЛИ | 1.00 | 0.75 | Да |

- Из приятных неожиданностей: ставка пошлины для поставок из Чили снижена на 25%, т.е. при подтверждении происхождения товара (обычно сертификатом происхождения) вместо 300 USD будет уплачено только 250.

- Из малоприятного: таможенный платежи в данном случае увеличили стоимость товара более чем на 40%.

Заблаговременный расчёт таможенных платежей позволяет провести взвешенный финансовый анализ конкретной сделки и способствует более точному планированию бюджета предприятия.

Дополнительные сведения по теме вы найдёте в рубрике «Таможенные платежи».

Ввозные таможенные пошлины 2024: размеры ставок

Сроки уплаты ввозных таможенных пошлин определяются таможенным законодательством РФ. Обычно платежи должны быть произведены в день таможенного оформления товаров или в течение определенного срока после этого.

Размеры ставок по ввозным таможенным пошлинам в РФ могут быть изменены каждый год. В 2024 году эти ставки составляют:

- 5% от стоимости товара для товаров, подлежащих таможенному контролю;

- 15% от стоимости товара для товаров, не подлежащих таможенному контролю.

Данные ставки применяются к общей стоимости товара, включая его стоимость, стоимость доставки и страхования.

Однако следует отметить, что размеры ставок могут различаться для разных категорий товаров и в зависимости от страны-производителя товара. Поэтому при ввозе товаров необходимо обращаться в таможенные органы для получения точной информации о размерах ставок и процедуре их уплаты.