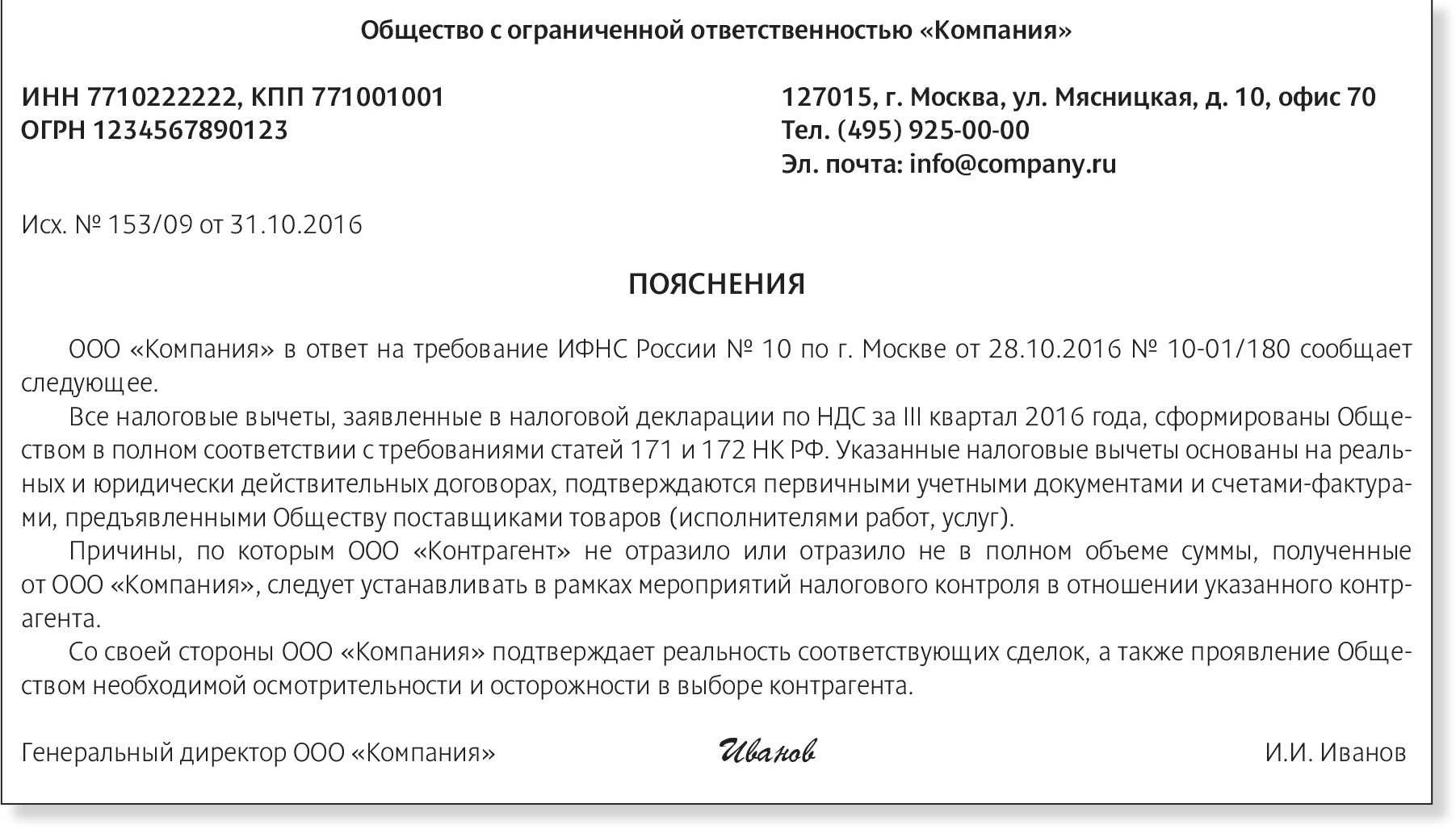

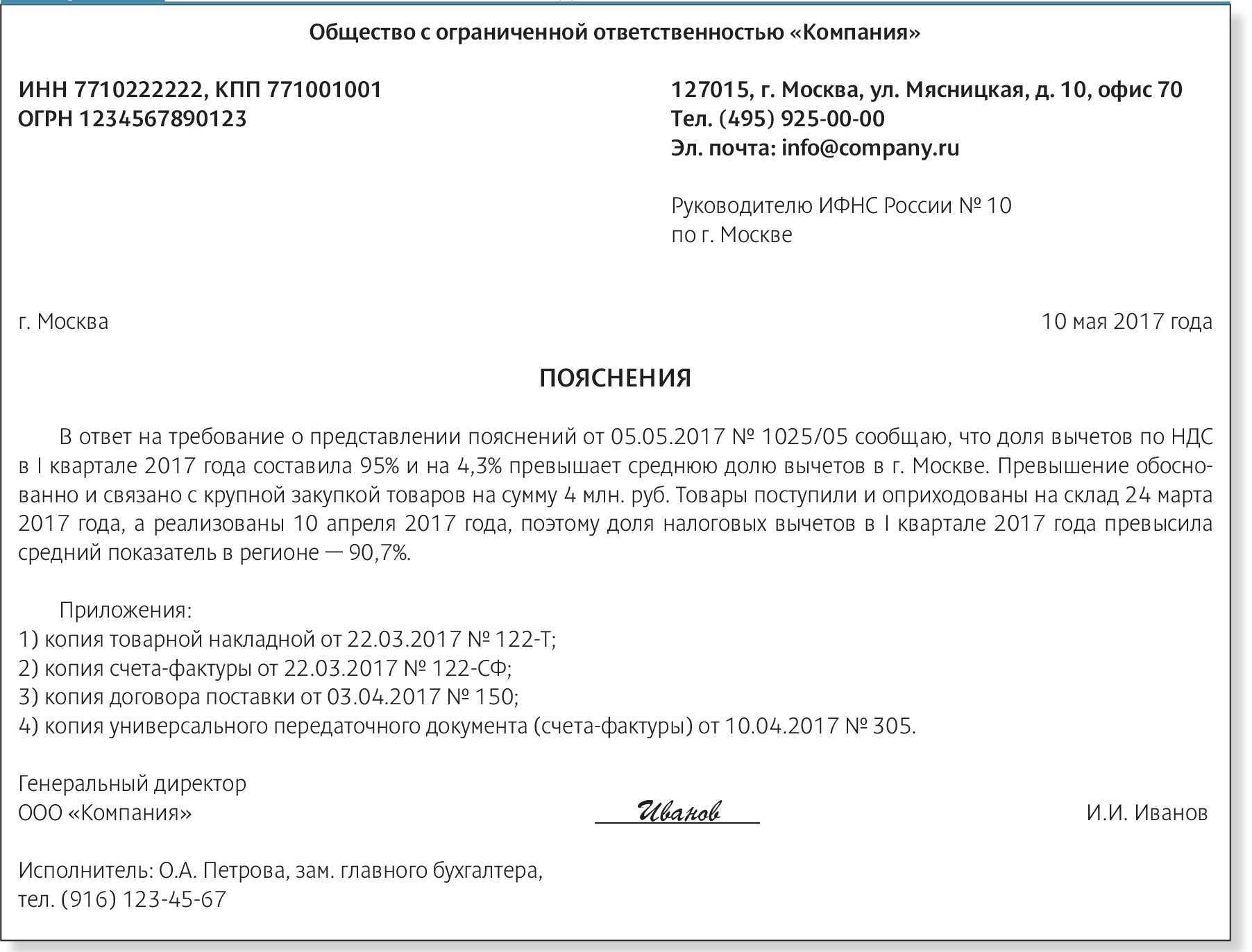

Налоги при дарении юридическим лицом физическому лицу

Как известно, при дарении от организации в пользу граждан, обязанность уплаты налогов возникает у обеих сторон дарения. Так, поскольку дарение имущества признается его реализацией (ст. 146 НК), первое, где подлежит учету стоимость подаренного гражданину имущества, это налог на добавленную стоимость (НДС). Исключение из указанного правила составляют случаи дарения денег — они не признаются товарами, а следовательно, их реализация невозможна. Отметим, что организации, использующие УСН, не являются налогоплательщиками НДС (ст. 346.11 НК).

Внимание

Стоимость безвозмездно переданного имущества и расходы, понесенные организацией для его передачи одаряемому, не учитываются при исчислении налога на прибыль организаций (п. 16 ст

270 НК).

Что интересно, при использовании УСН, расходы на дарение также не учитываются при расчете размера полученного дохода.

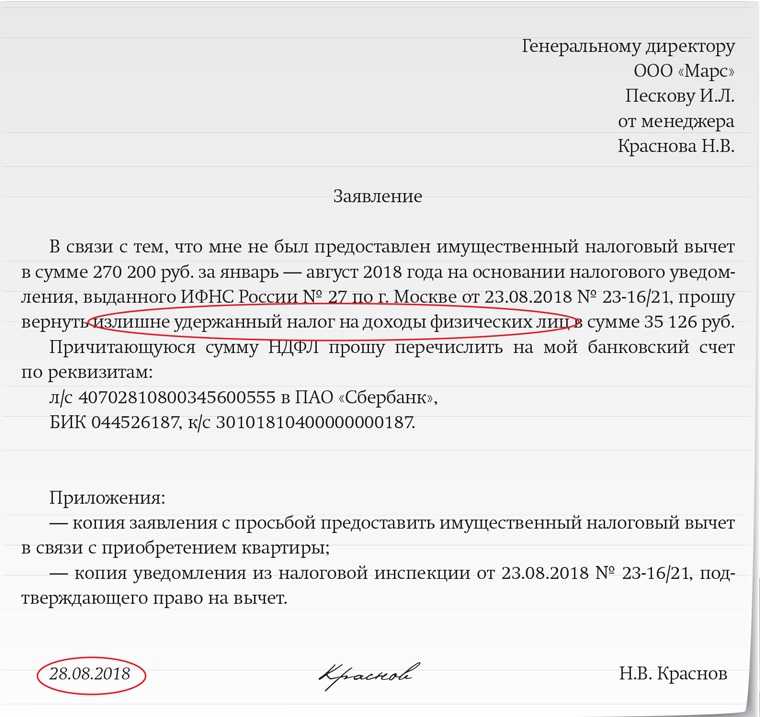

Что касается одаряемого физического лица, то при получении от организации подарка, налоговая обязанность по уплате НДФЛ, возникает у него только в случае, если совокупная стоимость подарков, полученных от указанной организации в течение года, превышает 4 тыс. рублей (п. 28 ст. 217 НК). При этом подоходный налог подлежит исчислению не из всей стоимости подарков, а только из части, превышающей 4 тыс. рублей.

Налоговая ставка, взимаемая с одаряемого, составляет 13% от рыночной стоимости имущества (ст. 40 НК). Объективность налоговой базы должна быть подтверждена документально или путем проведения экспертной оценки.

Отметим, что если организация является налоговым агентом одаряемого физ. лица (например, при дарении работнику), то, согласно ст. 226 НК, именно даритель будет обязан удержать из средств одаряемого сумму налога. Если дарение происходит в денежной форме, то такое удержание производится еще до передачи средств одаряемому, если в натуральной — со следующих, после дарения выплат.

Заключение

Несмотря на массу дополнительных особенностей при оформлении дарственной от лица организации, такие сделки довольно часто совершаются в отношении граждан. Это обусловлено минимальным количеством требований, запрещений и ограничений при дарении в пользу физических лиц.

Безусловно, множество из таких сделок отличаются недобросовестностью намерений их сторон, что нередко приводит к оспариванию и признанию их недействительности. Не считая этого, дарение остается отличным и законным способом безвозмездной передачи имущества от организаций в пользу граждан.

Консультация юриста

Вопрос

Общественная организация намерена подарить одному из своих членов 100 тыс. рублей. Обязан ли он будет уплатить какие-либо налоги?

Ответ

Согласно п. 28 ст. 217 НК, в случае безвозмездного получения от юридического лица дохода, в совокупном размере за календарный год превышающего 4 тыс. рублей, у гражданина возникает обязанность уплаты 13% НДФЛ. Однако, указанный налог подлежит исчислению только из суммы, превышающей 4 тыс. рублей. Таким образом, члену ОО придется уплатить НДФЛ в размере 12480 рублей (100 тыс. рублей — 4 тыс. рублей* 13%).

Вопрос

Частная фирма дарит дочке директора стройматериалы, стоимостью 45 тыс. рублей. Обязательно ли оформлять указанный договор письменно?

Ответ

Согласно п. 2 ст. 574 ГК, договор дарения, где дарителем выступает юр. лицо, а стоимость подарка превышает 3 тыс. рублей, обязательно заключается в письменной форме. Нарушение этого требования влечет ничтожность договора.

Оценка имущества безвозмездно: как определить его стоимость

Одной из задач, с которой сталкиваются эксперты по оценке имущества, является определение стоимости объектов, полученных безвозмездно. Это могут быть подарки, наследство или имущество, переданное в дар.

Для определения стоимости безвозмездно полученного имущества используются различные методы и подходы. Рассмотрим несколько из них:

- Сравнительный подход: данный метод основывается на сравнении объекта с похожими по характеристикам и рыночной стоимости объектами. Например, при оценке квартиры, можно найти схожие квартиры в том же районе и сравнить их стоимость. При этом следует учитывать такие факторы, как площадь, расположение, состояние объекта и другие. Из разницы между оцениваемым объектом и аналогичными можно получить представление о его стоимости.

- Доходный подход: данный метод используется при оценке объектов, которые могут приносить доход. Например, при оценке коммерческой недвижимости можно учитывать арендную плату, которую можно получить от сдачи в аренду. От дохода вычитаются затраты на обслуживание и управление объектом, что позволяет определить его стоимость.

- Стоимость замены: данный метод основывается на определении стоимости постройки аналогичного объекта. Например, при оценке земельного участка можно рассчитать стоимость его разделки и строительства дома. Таким образом, можно приблизительно определить стоимость безвозмездно полученного участка.

При определении стоимости безвозмездно полученного имущества следует учесть различные факторы и особенности объекта. Необходимо также учитывать рыночную ситуацию, спрос и предложение и другие факторы, которые могут влиять на стоимость имущества. В некоторых случаях может потребоваться привлечение специалистов или проведение дополнительных исследований.

Важно отметить, что оценка безвозмездно полученного имущества может быть сложной задачей, так как отсутствует непосредственная сделка покупки-продажи. Однако, с применением соответствующих методов и подходов, можно получить достаточно точную оценку стоимости объекта

| Методы оценки | Применение |

|---|---|

| Сравнительный подход | Оценка недвижимости |

| Доходный подход | Оценка коммерческой недвижимости |

| Стоимость замены | Оценка земельных участков и недвижимости |

В зависимости от конкретной ситуации и типа имущества может использоваться один или несколько методов оценки

Важно знать особенности каждого метода и уметь применять их в соответствующих случаях

Оценка безвозмездно полученного имущества является важным этапом в различных ситуациях, таких как наследство, дарение или приобретение объектов безвозмездно. Правильная оценка позволяет определить стоимость имущества и принять обоснованные решения по его использованию и управлению.

Факторы, влияющие на стоимость безвозмездного имущества

1. Состояние имущества

Одним из основных факторов, определяющих стоимость безвозмездно полученного имущества, является его текущее состояние. Если имущество находится в идеальном состоянии с минимальными повреждениями или износом, то его стоимость может быть выше.

2. Рыночная цена

Рыночная цена аналогичного или схожего имущества также оказывает влияние на определение стоимости безвозмездно полученного имущества. Если аналогичное имущество на рынке имеет высокую стоимость, то безвозмездно полученное имущество может быть оценено соответствующим образом.

3. История использования

История использования имущества может также повлиять на его стоимость. Если безвозмездно полученное имущество имело ранее высокую стоимость или использовалось в престижных целях, то это может повысить его ценность.

4. Размер и характеристики

Размер и характеристики безвозмездно полученного имущества также необходимо учитывать при определении его стоимости. Большие или уникальные предметы могут иметь более высокую цену, чем мелкие или обычные предметы.

В целом, определение стоимости безвозмездно полученного имущества является сложным процессом, который требует учета множества факторов. Однако, учитывая вышеперечисленные факторы, можно сделать более точные оценки и принять взвешенное решение относительно стоимости полученного имущества.

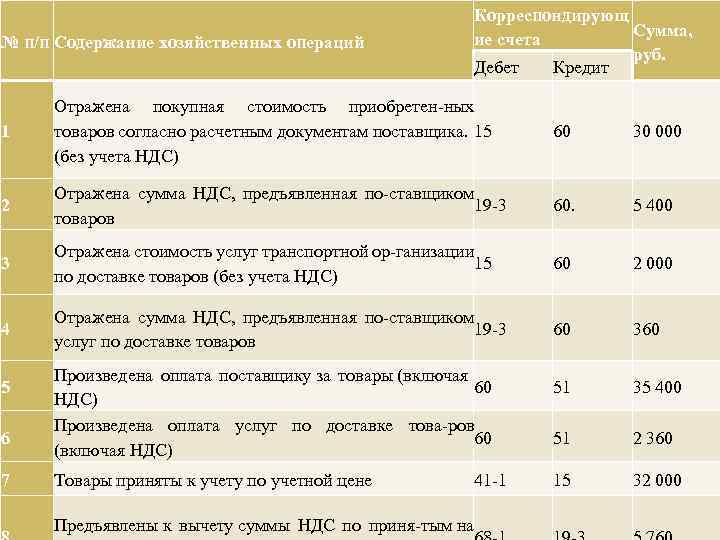

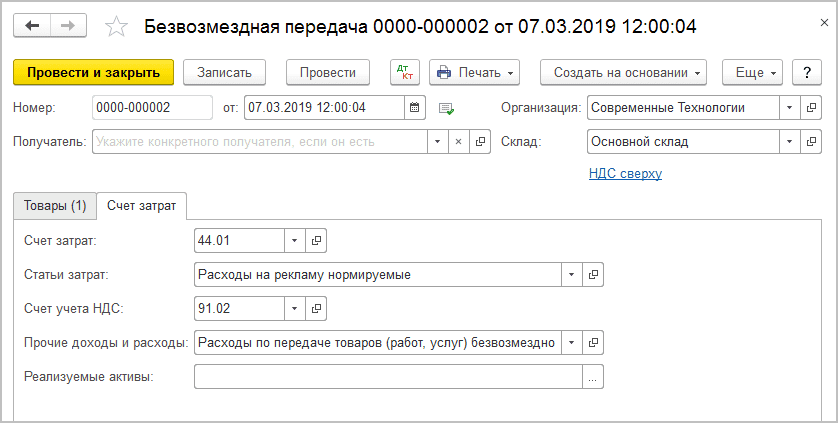

НДС при передаче имущества дочерней организации для пополнения чистых активов

blogger

08.07.201520:25

В опубликованном 26 мая 2015 года письме ФНС № ГД-4-3/8827@ содержится точное указание – да, должна. Если компания передала своей «дочке» основное средство для пополнения чистых активов, то с такой операции она должна начислить и перечислить в бюджет НДС.

Налоговики опираются на то, что в этом случае происходит передача имущества в собственность другой компании. Передача права собственности в такой ситуации с точки зрения НК РФ является реализацией. А согласно п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) или передача имущественных прав на территории РФ – объект обложения НДС.

Второй вопрос, который затрагивается в письме – может ли тогда та организация, которой передано имущество, получить вычет по НДС, в связи с этой операцией? ФНС дает отрицательный ответ — при такой передаче основных средств материнская компания не предъявляет дочерней организации НДС к оплате. Полученные счета-фактуры в книге покупок не регистрируются (п. 19 раздел II Правил ведения книги покупок, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137). А значит, и нет основания для вычета НДС, выделенного в этих счетах-фактурах (п. 2 ст. 171 НК РФ).

То есть, согласно позиции, изложенной в письме, если нужно увеличить активы «дочки» имуществом, а не деньгами, то в этом случае придется нести дополнительные расходы в виде 18% от суммы.

По мнению Минфина России, передачу объекта ОС в качестве вклада в имущество следует рассматривать как безвозмездную передачу права собственности на товары, которая облагается НДС в силу пп. 1 п. 1 ст. 146 НК РФ, поскольку операции по передаче имущества (без изменения уставного капитала) в качестве вклада в имущество общества не поименованы в перечнях операций, не являющихся объектом налогообложения по НДС и освобождаемых от налогообложения на основании п. 2 ст. 146, ст. 149 НК РФ. При этом «входной» НДС, ранее принятый к вычету по передаваемому имуществу, не восстанавливается (Письмо Минфина России от 15.07.2013 N 03-07-14/27452).

В то же время по данному вопросу имеется и иная позиция, согласно которой передача имущества участником в качестве вклада в имущество общества рассматривается как передача имущества, носящая инвестиционный характер, которая не признается реализацией на основании пп. 4 п. 3 ст. 39 НК РФ, хотя и предполагают передачу права собственности на имущество. В качестве примера приводится вклад в уставный капитал организаций. Следовательно, такая передача не признается объектом налогообложения по НДС (пп. 1 п. 2 ст. 146 НК РФ).

По нашему мнению, операция пополнения чистых активов другой организации тоже имеет инвестиционный характер. Чистые активы – это активы, обеспеченные собственным капиталом организации. Значит, пополнение чистых активов достаточно близко по сути к вкладу в уставный капитал.

Данный подход подтверждается Постановлениями ФАС Волго-Вятского округа от 03.12.2012 по делу N А29-10167/2011, ФАС Центрального округа от 20.02.2007 по делу N А-62-3799/2006. Судебные органы указывают, что вклад основными средствами в имущество влияет на размер чистых активов общества и такая сделка имеет инвестиционный характер. Вследствие этого, такой вклад НДС не облагается.

Однако, учитывая официальную позицию, отстаивать такую точку зрения, скорее всего, придется в судебном порядке. При этом необходимо учитывать, что при данном подходе организация на дату передачи имущества (объекта ОС) будет обязана восстановить «входной» НДС по передаваемому объекту в сумме, пропорциональной его остаточной стоимости (абз. 1, 2, 4 пп. 2 п. 3, пп. 4 п. 2 ст. 170 НК РФ).

Автор статьи: Любовь Бадикова, профессиональный бухгалтер, внештатный корреспондент АСС-СИСТЕМС

Просмотров:26047

Критерии оценки безвозмездно полученного имущества

При оценке безвозмездно полученного имущества используются следующие критерии:

Состояние и функциональность имущества: Основным критерием оценки является состояние и функциональность имущества, которое было передано безвозмездно. Это включает в себя проверку работоспособности, целостности и возможностей использования полученного имущества.

Рыночная стоимость аналогичного имущества: Вторым критерием является рыночная стоимость аналогичного имущества. Для оценки безвозмездно полученного имущества нужно сравнить его со схожими предметами на рынке и определить его стоимость на основе предложений и спроса.

Спрос на имущество: Третьим критерием является уровень спроса на такое имущество. Если имущество широко востребовано и пользоваться им будут многие люди, то его стоимость обычно выше. Уровень спроса может зависеть от таких факторов, как редкость предмета, его актуальность и практическая ценность.

Индивидуальные особенности имущества: Четвертый критерий оценки – это индивидуальные особенности полученного имущества. Некоторые предметы могут иметь уникальные характеристики, которые могут повышать их стоимость. Например, это может быть предмет, связанный с известной личностью или имеющий историческую ценность.

В целом, оценка безвозмездно полученного имущества – это сложный и многокритериальный процесс, который требует учета различных факторов. Правильная оценка позволяет установить реальную стоимость имущества и использовать его эффективно.

Оформление по договору

Передачу имущества между юрлицами нужно регистрировать договорным путем. Закон предусматривает для этого две формы составления такого документа.

- Договор дарения. Заключается, если предоставление имущества не требует никаких ответных обязательств. Одариваемая компания, таким образом, получает доход в размере стоимости полученного ею безвозмездно имущества, если бы оно было реализовано. Даритель при этом осуществляет расход.

Касательно налогообложения, такой договор предусматривает получение дарителем прибыли, что подразумевает налог. Величина налоговой базы рассчитывается по рыночной цене, но не должна быть меньше, чем остаточная стоимость, значащейся в бухгалтерии дарителя.

Завершается сделка оформлением акта приема-передачи.

Договор безвозмездного пользования (ссуды). Согласно такой форме передачи, активы передаются безоплатно, но с условием их возврата в том же виде, естественно, с учетом предусматриваемой амортизации. При этом оговаривать срок передачи в договоре не обязательно, он может считаться действующим вплоть до ликвидации организации либо пожизненно. Формально одариваемая сторона не вступает в собственность на переданное имущество, но фактически может использовать его, как свое собственное.

Документы, необходимые для оформления

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

- заявление дарителя (юрист подскажет, как его правильно составить);

- регистрационные документы обеих компаний;

- бумаги, подтверждающие полномочия лиц заключать договоры от имени компании;

- удостоверения личности полномочных представителей;

- правоустанавливающие документы на даримое имущество.

ВНИМАНИЕ! Уточните список документов, которые понадобятся в вашем конкретном случае: перечень у разных нотариусов может отличаться, а для некоторых категорий презентов иногда нужны особые бумаги

Как происходит сделка

Пусть даже при передаче тех или иных активов не фигурирует плата, данная операция юридически является сделкой. Ее регистрация происходит в присутствии нотариуса по следующей процедуре.

- Процесс согласования передачи части собственности между компаниями (их представителями).

- Компания-даритель документально гарантирует право собственности на активы, переходящие другому юрлицу.

- Составление заявления от компании, передающей дар, в котором декларируется это намерение.

- Составление договора о дарении или безвозмездной передаче (ссуде).

- Заверение договора у нотариуса в присутствии представителей обоих юрлиц.

- Государственная регистрация договора в местном Управлении федеральной регистрационной службы.

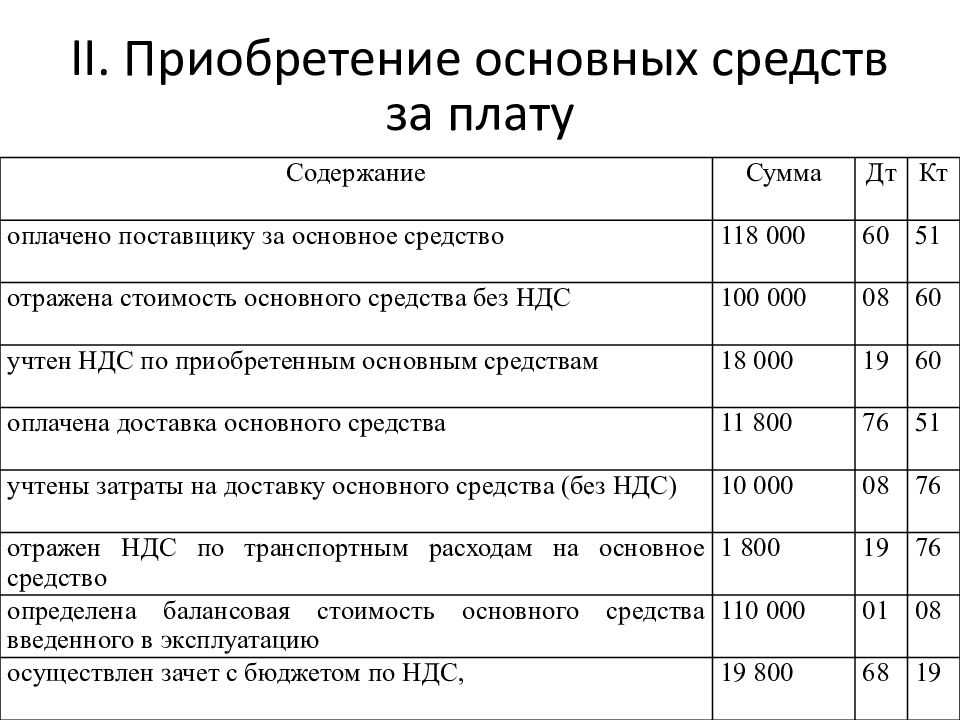

Первоначальная стоимость

Основные средства, полученные безвозмездно, принимайте к бухучету по первоначальной стоимости.

При формировании первоначальной стоимости учтите:

- рыночную стоимость основных средств, определенную на дату их получения по договору дарения;

- сопутствующие расходы, связанные с получением имущества и доведением его до состояния, пригодного к использованию (например, расходы на оценку, доставку, монтаж, консультационные услуги и т. д.). Подробный перечень таких расходов приведен в таблице.

Такой порядок предусмотрен пунктами 7, 8, 10 и 12 ПБУ 6/01.

Ситуация: как в бухучете определить рыночную стоимость основных средств, поступивших безвозмездно?

В пункте 29 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, сказано, что рыночную цену основного средства следует определять исходя из денежной суммы, которая может быть получена при продаже этого объекта или идентичных (однородных) основных средств. Для определения рыночной цены организация может привлечь независимого оценщика. Кроме того, информацию о текущих рыночных ценах можно получить от изготовителя, в органах статистики, торговых инспекциях и СМИ. Это следует из пункта 10.3 ПБУ 9/99.

Совет: если организация затрудняется в оценке безвозмездно полученного основного средства, применяйте порядок, который используется для определения рыночных цен в целях налогообложения (ст. 105.7 НК РФ). Во-первых, он прописан более подробно. А во-вторых, такой подход позволит избежать разницы между первоначальной стоимостью объекта в бухгалтерском и налоговом учете.

Рекомендации по определению рыночной цены, приведенные в пункте 29 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, не учитывают, что:

- на рынке могут отсутствовать сделки по однородным (идентичным) основным средствам;

- полученные основные средства могут не иметь аналогов;

- в доступных источниках может не быть информации о текущих рыночных ценах на аналогичное имущество.

Поэтому при определении рыночной стоимости основных средств, полученных безвозмездно, целесообразно использовать методы, применяемые для целей налогообложения.

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Такой порядок следует из пункта 14 ПБУ 6/01.

Ситуация: как в бухучете определить первоначальную стоимость основного средства, безвозмездно полученного от учредителя? Доля учредителя в уставном капитале более 50 процентов.

Порядок формирования первоначальной стоимости безвозмездно полученных основных средств не зависит от того, кто их подарил. Поэтому в первоначальную стоимость основных средств, полученных от учредителя, включите:

- рыночную стоимость основных средств, определенную на дату их получения по договору дарения;

- сопутствующие расходы, связанные с получением имущества и доведением его до состояния, пригодного к использованию (например, расходы на доставку, монтаж, консультационные услуги и т. д.).

Такой порядок предусмотрен пунктами 7, 8, 10 и 12 ПБУ 6/01.

Трактовка понятия «рыночная стоимость» в различных источниках

В соответствии с частью 2 статьи 3 Закона N 135-ФЗ под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой этот объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Далее в статье указано, что «анализ этого определения позволяет сделать вывод о том, что под рыночной стоимостью законодателем понимается единственная цена, являющаяся максимально возможной для данного типа имущества, сложившаяся в конкретный временной момент на конкретном рынке (выделено нами. — С.Ш.)».

Таким образом, если мы говорим, что рыночная стоимость является максимально возможной ценой для совершения сделки, то это априори означает, что эта сумма будет включать все возможные расходы и платежи, которые возникают у сторон сделки при ее заключении. В связи с этим при проведении оценки оценщики не должны прибавлять величину НДС к итоговому значению стоимости. Иначе такое прибавление будет противоречить понятию «рыночная стоимость». Этот же вывод указан в письме Министерства финансов Российской Федерации от 19 октября 2009 года N 03-0715/147, которым рекомендует руководствоваться налоговая служба (см. ).

Определение понятия «рыночная стоимость» также дано в МСО. По мнению авторов настоящей статьи, хоть российский законодатель и не определил точно, опирается ли он на международные стандарты оценки (в связи с исключением фразы из ФСО 1 — 3), определение понятия «рыночная стоимость», данное в МСО, необходимо проанализировать, так как международные стандарты приняты раньше российских стандартов и одобрены оценочным сообществом.

В Стандарте 1 (МСО 1) «Рыночная стоимость как база оценки» содержится следующее определение: «Рыночную стоимость следует понимать, как стоимость актива, рассчитанную к затратам на его покупку или продажу и без учета любых, связанных со сделкой налогов» . Из этого определения видно, что вопрос, включает ли рыночная стоимость НДС или нет, вообще не возникает. То есть ответ будет таким:

- в любом случае все налоги будут вычисляться из цены сделки, установленной на уровне рыночной стоимости в отчете об оценке, а не накидываться сверху;

- если стороны сделки не являются плательщиками НДС, то цена сделки не будет равна рыночная стоимость — НДС, а точно так же, как в первом случае, будет равна рыночной стоимости.

Предполагается, что сделки с объектами-аналогами заключаются уже по рыночной стоимости, то есть выручка, полученная от сдачи имущества в аренду, должна очищаться от НДС, но это не значит, что рыночная стоимость, рассчитанная с применением доходного подхода, должна умножаться на 1,18. Для использования такого мультипликатора нет оснований. Этот вывод мы делаем исходя опять же из определения рыночной стоимости. Значит, рыночная стоимость точно так же содержит НДС.

Еще раз повторим, что рыночная стоимость определяется для конкретного вида объекта с учетом его специфических качеств и характеристик, которые неотделимы от него. Рыночная стоимость является характеристикой объекта. Фактор же включения или невключения НДС относится к характеристике субъекта сделки и будет неизменным при сделке с любым видом актива, тогда как рыночная стоимость для каждого актива индивидуальна. При расчете рыночной стоимости вопрос о НДС не должен возникать вообще. Он должен появляться только при переговорах непосредственно о сделке для каждой стороны, участвующей в ней, индивидуально.

При расчете рыночной стоимости объекта исполнителем процедуры оценки является оценщик. При принятии на баланс имущества по сделке исполнителем процедуры бухгалтерского учета и отчетности является бухгалтер. Именно бухгалтер и должен выделять НДС по конкретной сделке на основании договора купли-продажи и счета-фактуры. Это не обязанность оценщика. Следует отметить, что и к оплате в бюджет идет не та сумма, которую просят указывать заказчики оценки в отчете об оценке, а совершенная иная сумма НДС, вычисляемая по итогам квартала на основе входящего и исходящего НДС (см. ).

При указании итогового значения стоимости рекомендуем придерживаться формулировок, приведенных в таблице 2.

Таблица 2

Оформление и налогообложение финансовой помощи от учредителя

| Вид финансовой помощи | Что оформить | Что учесть | Налоговые последствия |

| Заем от учредителя | Договор займа | Помощь от учредителя можно оформлять в форме:

Если в договоре нет пункта о процентах или об их отсутствии, то согласно :

|

Налогообложение суммы займа:

Деньги, полученные/переданные по договору займа в доходы/расходы не включаются (пп. 10 п. 1 ст. 251 НК РФ, п. 12 ст. 270 НК РФ) Налогообложение процентов по договору займа: Сумму уплаченных процентов можно учесть в расходах при расчете налога на прибыль в полном объеме, кроме процентов по долговым обязательствам в рамках контролируемых сделок (п. 1 ст. 269 НК РФ, пп. 2 п. 1 ст. 265 НК РФ) — это нормируемый расход (п. 3 ст. 269 НК РФ) |

| Вклад учредителя в имущество компании | Вклад в ООО:

Оформите решение общего собрания участников |

Учредитель может внести вклад, если такая обязанность предусмотрена уставом (ст. 27 Закона от 08.02.1998 N 14-ФЗ). | При расчете налога на прибыль не учитывается вклад в имущество, внесенный учредителями в соответствии с пп. 3.7 п. 1 ст. 251 НК РФ. О рисках применения этой нормы.

В целях налогообложения прибыли доля учредителя в уставном капитале значения не имеет (, п. 3 ст. 27 Закона от 08.02.1998 N 14-ФЗ, ). Если уставом не предусмотрено иное, вклад в имущество вносится пропорционально долям учредителей компании. |

| Вклад в АО:

Оформите передачу вклада договором (форма договора законом не установлена) |

Договор должен быть одобрен решением совета директоров (наблюдательный совет), кроме случаев, когда другой порядок предусмотрен уставом непубличного АО (). | ||

| Безвозмездное получение имущества, имущественных прав от учредителя | Оформите операцию договором (соглашением) или решением общего собрания участников ─ конкретной формы законодательством не установлено | Безвозмездная передача имущества по нормам гражданского законодательства относится к дарению.

При оформлении дарения учтите требования и ограничения из . |

Стоимость безвозмездно полученного имущества учитывается по НУ в составе внереализационных доходов (п. 8 ст. 250 НК РФ).

Финансовая помощь при расчете налога на прибыль не учитывается, если (пп. 11 п. 1 ст. 251 НК РФ):

|

| Вклад в уставный капитал | Для ООО:

Оформите увеличение УК решением общего собрания участников. После оплаты УК внесите изменения в устав, зарегистрируйте его новую редакцию в ФНС. |

Увеличение УК:

(). |

Вклады в УК не учитываются в составе доходов при расчете налога на прибыль (пп. 3 п. 1 ст. 251 НК РФ). |

| Для акционерного общества:

Оформление и сопутствующие процедуры будут зависеть от выбранного способа увеличения УК. |

Гражданским законодательством предусмотрено 2 способа увеличения УК акционерного общества:

(). |

Изменение первоначальной стоимости

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, технического перевооружения, частичной ликвидации основного средства. Они перечислены в пункте 2 статьи 257 Налогового кодекса РФ.

Ситуация: может ли инвестор увеличить первоначальную стоимость принятого от застройщика и введенного в эксплуатацию объекта строительства? После принятия объекта на учет обязательства инвестора по договору инвестирования в строительство увеличились.

Да, может, если первоначальная стоимость изначально сформирована неверно.

По общему правилу первоначальная стоимость объекта основных средств не изменяется в процессе его эксплуатации. Из этого правила есть исключения, перечень которых содержится в пункте 2 статьи 257 Налогового кодекса РФ. Изменение первоначальной стоимости в связи с ее неправильным формированием при вводе объекта основного средства в эксплуатацию в перечень таких исключений не входит.

Вместе с тем, при обнаружении ошибки за прошлые отчетные (налоговые) периоды организация вправе пересчитать налоговую базу за периоды совершения ошибки (п. 1 ст. 54 НК РФ). Так, Минфин России в качестве такой ошибки квалифицирует, в частности, увеличение договорных обязательств инвестора перед застройщиком в результате следующих обстоятельств:

– стоимость работ по акту, подписанному до ввода объекта в эксплуатацию, передана инвестору после ввода его в эксплуатацию;

– увеличение цены строительных работ произошло на основании вступившего в законную силу решения суда.

Такие дополнительные расходы входят в состав расходов, формирующих первоначальную стоимость объекта, следовательно, инвестор может их учесть при расчете налога на прибыль (ст. 257 НК РФ).

Это можно реализовать одним из двух способов:

– начиная с даты ввода объекта в эксплуатацию внести исправления в налоговые регистры по учету амортизации и подать уточненные налоговые декларации (п. 1 ст. 54, п. 1 ст. 81 и ст. 314 НК РФ);

– пересчитать амортизацию начиная с даты ввода объекта в эксплуатацию и доначисленную разницу единовременно учесть в расходах текущего периода (п. 1 ст. 54 НК РФ).

Такие разъяснения содержатся в письме Минфина России от 12 ноября 2012 г. № 03-03-10/126.

Налог при продаже дома с земельным участком в 2023 году

Отметим, что к налоговым резидентам относятся только те физические лица — граждане РФ, которые проживали на Российской территории за 12-месячный период времени не меньше 183 календарных дней. Исключением служат военнослужащие и госслужащие командированные за границу.

В случае продажи жилого помещения, по истечении пяти лет с момента полной оплаты по вышеуказанным договорам, налог на доход полученный от продажи оплачивать не нужно. До этого приходилось ждать пять лет с момента оформления собственности на квартиру. Правило коснётся налогов подлежащих уплате начиная с 2023 года.

- Определить период владения землёй;

- Уточнить кадастровую стоимость предмета сделки;

- Используя формулу, высчитать сумму налога по установленной ставки;

- Оплатить её в налоговой, получив на руки квитанцию о совершении операции.

9. От потери купленной квартиры у продавца должника можно защититься. Если покупатель добросовестный, то у него нельзя отбирать квартиру в рамках оспаривания сделок банкрота продавца

Важное значение имеет приобретение квартиры по рыночной стоимости, безналичный расчёт, и легальность происхождения денег у покупателя

А вот между налоговым вычетом и расходами на приобретение участка можно выбирать по обстоятельствам: если расходы составляют большую сумму чем 1 млн рублей, то выгоднее использовать эти параметры, если расходы были меньше, то налогооблагаемая база уменьшается на сумму вычета.

Стандарт предлагает организациям проверять основные средства на обесценение. Возникающее в таком случае изменение их балансовой стоимости надлежит учитывать в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов» (порядок введен в действие на территории РФ приказом Минфина России № 217н).

В последний день мая данная величина уменьшается на ликвидационную стоимость, получаемая разность 696 000 руб. (744 450 – 48 450) делится на величину оставшегося срока полезного использования 58 мес. (60 – 2). В результате имеем сумму амортизации за месяц — все те же 12 000 руб. (696 000 руб. : 58 мес. х 1 мес.).

С 2023 года в целях обложения налогом на прибыль расходом признается амортизация, начисленная от первоначальной стоимости, отраженной в балансе на 1 января 2023 года. Последующие добровольные переоценки основных средств, проведенные 1 января 2023 года и после этой даты, не изменяют их первоначальную стоимость для целей налогообложения.

Требование ФСБУ 6/2023 об учете ликвидационной стоимости при исчислении амортизации приводит к тому, что при одинаковом способе начисления (линейном), с одними и теми же величинами первоначальной стоимости и срока полезного использования суммы амортизации в бухгалтерском учете и для целей налогообложения будут разниться.

При определении суммы амортизации за апрель используется балансовая стоимость основного средства на 1 число этого месяца, которая равна 756 450 руб. (768 450 – 12 000). Вновь определяется разность, теперь между балансовой стоимостью и ликвидационной — 708 000 руб. (756 450 – 48 450). Её организация разделит на величину оставшегося срока полезного использования 59 мес. (60 – 1). Полученная сумма 12 000 руб. (708 000 руб. : 59 мес. х 1 мес.) используется для определения балансовой стоимости объекта на 1 мая, которая составит 744 450 руб.0).

Однако в налоговом учете неамортизируемое имущество до 100 000 рублей можно списывать частями (пп. 3 п. 1 ст. 254 НК РФ). Но в таком случае безопаснее списывать аналогичным образом имущество стоимостью и до 40 000 рублей, и стоимостью от 40 000 до 100 000 рублей.

Совсем иначе дело обстоит в налоговом учете. Основные средства дороже 100 000 рублей нужно амортизировать, все, что дешевле, придется списать сразу на затраты (п. 1 ст. 256 НК РФ). Такое правило применимо лишь к имуществу, введенному в эксплуатацию после 31.12.2023.

С 2023 года лимиты стоимости основных средств скорректированы. Учет имущества до 100 000 рублей имеет ряд особенностей, а в налоговом и бухгалтерском учете могут возникать разницы

Как без ошибок вести учет таких средств, на что обратить внимание, расскажем в статье

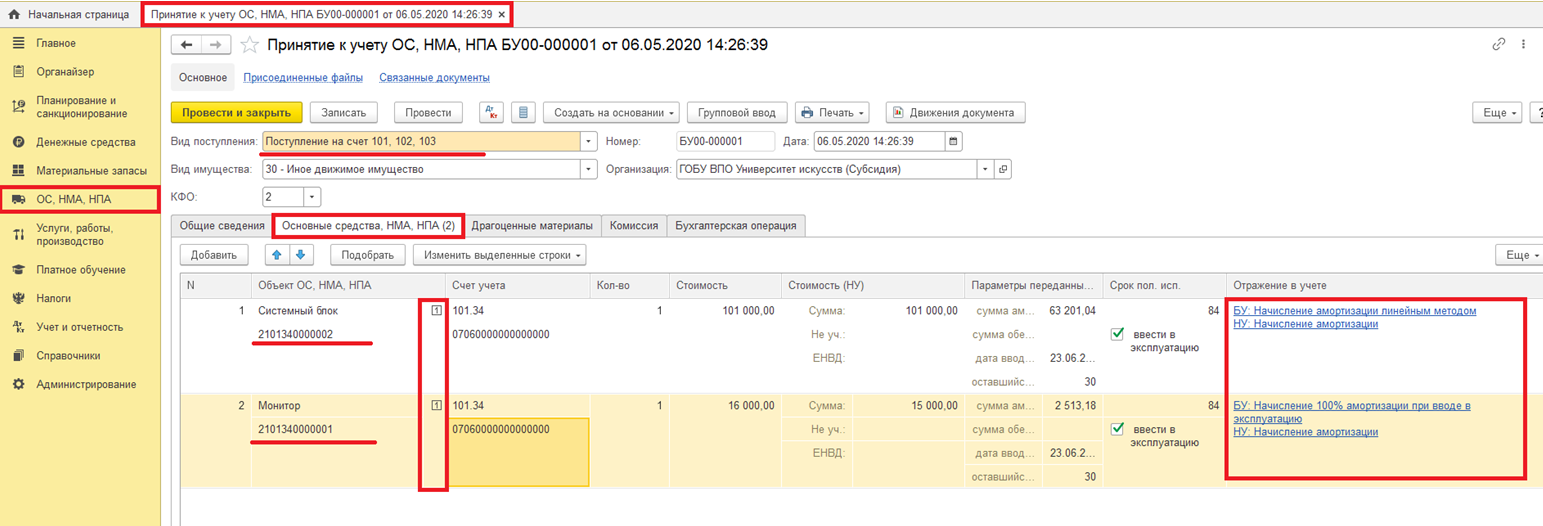

ООО «Стена» в январе 2023 года купило монитор. В этом же месяце монитор введен в эксплуатацию в отделе кадров. Стоимость монитора за вычетом НДС составляет 51 300 руб. Срок полезного использования 36 месяцев. Согласно учетной политике в бухгалтерском учете монитор является основным средством, а в налоговом учете — малоценным имуществом.

Приобретая имущество, важно знать нюансы его учета. Ошибки могут привести к неверному исчислению налога на прибыль

Неверные проводки могут привести к искажению учета и отчетности. Действуйте согласно правилам учетной политики, НК РФ и утвержденным ПБУ, тогда у проверяющих не возникнет вопросов.