Договор купли продажи с физическим лицом

После просмотра нежилого помещения и проверки его правоспособности изучением документации, стороны приступают к оформлению купли-продажи. В ответственность сторон по преимуществу вносятся условия уплаты компенсации за просрочку по сделке или за её срыв контрагентом.

Права и обязанности сторон. Цены и порядок расчетов. Ответственность сторон. Срок действия договора. Прочие условия. Реквизиты и подписи сторон. Общая структура преамбулы одинакова для всех видов договоров.

Соответственно, на него могут налагаться разные обязанности согласно договору. В любом случае перед заключением договора физическое лицо обязано подтвердить свою право- и дееспособность на совершение такого рода сделок.

Между физ и юр лицом Есть несколько вариантов, как составить договор, когда гражданин выступает продавцом, а юридическое лицо – покупателем:

- указать “Мы, нижеподписавшиеся (далее – поле для ввода ФИО гражданина, серии и номера паспорта, адреса проживания) и (далее – наименование юрлица, адрес нахождения, ИНН, ФИО доверенного лица при необходимости), заключили настоящий договор о нижеследующем”;

- или просто оставить пустые поля для ввода данных, указав в отношении каждого контрагента “…именуемый в дальнейшем Покупателем/Продавцом…”.

Физическое лицо — покупатель обязано оплатить товар в размере, установленном договором. Если речь идет об отсрочке платежа, покупатель обязан придерживаться срока, через который он должен совершить оплату. В случае, когда покупателем выступает индивидуальный предприниматель, он имеет право изменить условия договора или расторгнуть его согласно действующему законодательству.

РАЗНОГЛАСИЯ И СПОРЫ 6.1. Все споры, противоречия и разногласия, которые могут возникать между сторонами и/или в связи с настоящим Договором, подлежат окончательному урегулированию арбитражным судом г. . Вынесенное арбитражным судом решение является окончательным и обязательным для сторон.

Подготовить все документы, необходимые для государственной регистрации перехода права собственности на Недвижимое имущество, и представить их в орган, осуществляющий государственную регистрацию прав на недвижимое имущество и сделок с ним. 4.2. Покупатели обязаны: 4.2.1. Уплатить цену настоящего Договора в установленные сроки и порядке.

Документ подписывается руководителями или их доверенными лицами, чьи паспортные данные так же указываются в документе. Скрепляется печатями организаций. К договору, подписанному сторонами, прилагается пакет документов.

При этом для Вас (ООО) не имеет значения, есть ли у физ. лица — продавца документы на данный инструмент или нет. При оплате инструмента на банковский (карточный) счет физ.лица, отражение в сервисе будет зависеть от того, какова стоимость единицы приобретаемого инструмента. Цены являются окончательными и не изменяются в течение действия Договора. Договор вступает в силу после подписания обеими сторонами. 3. СРОКИ И УСЛОВИЯ ПОСТАВКИ 3.1. Оборудование по настоящему Договору должно быть поставлено в течение дней после подписания настоящего договора.

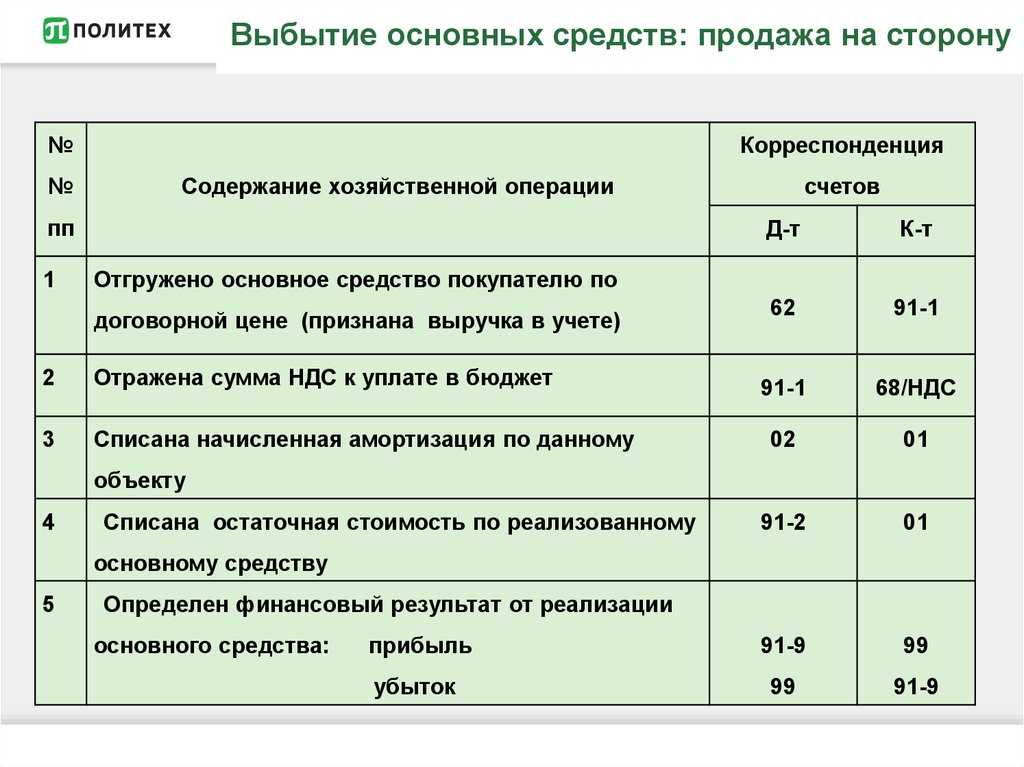

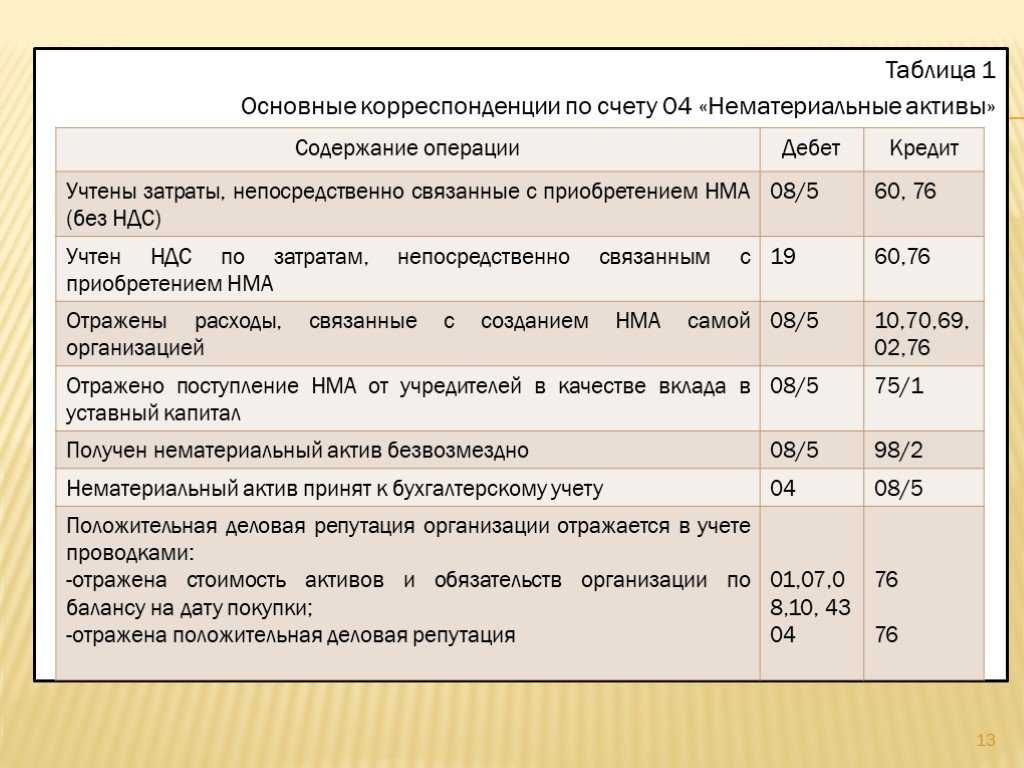

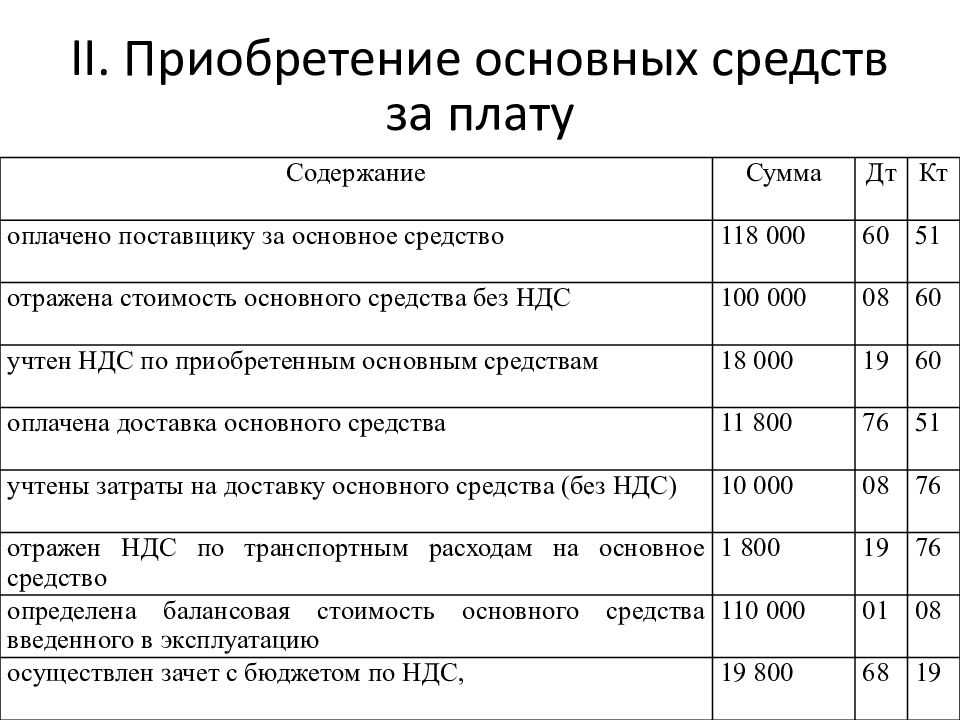

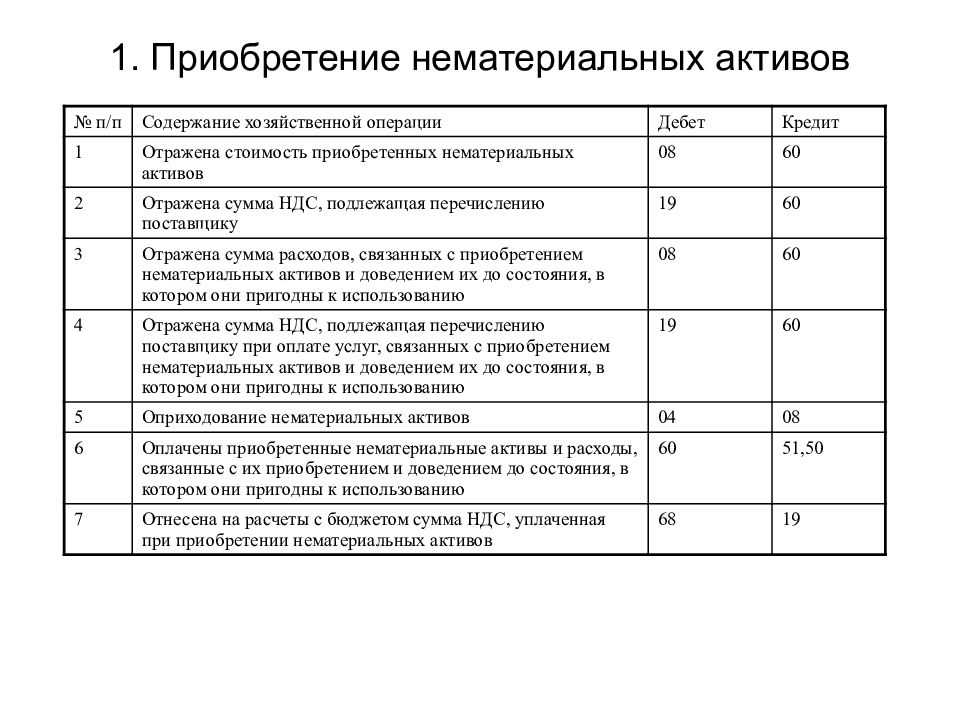

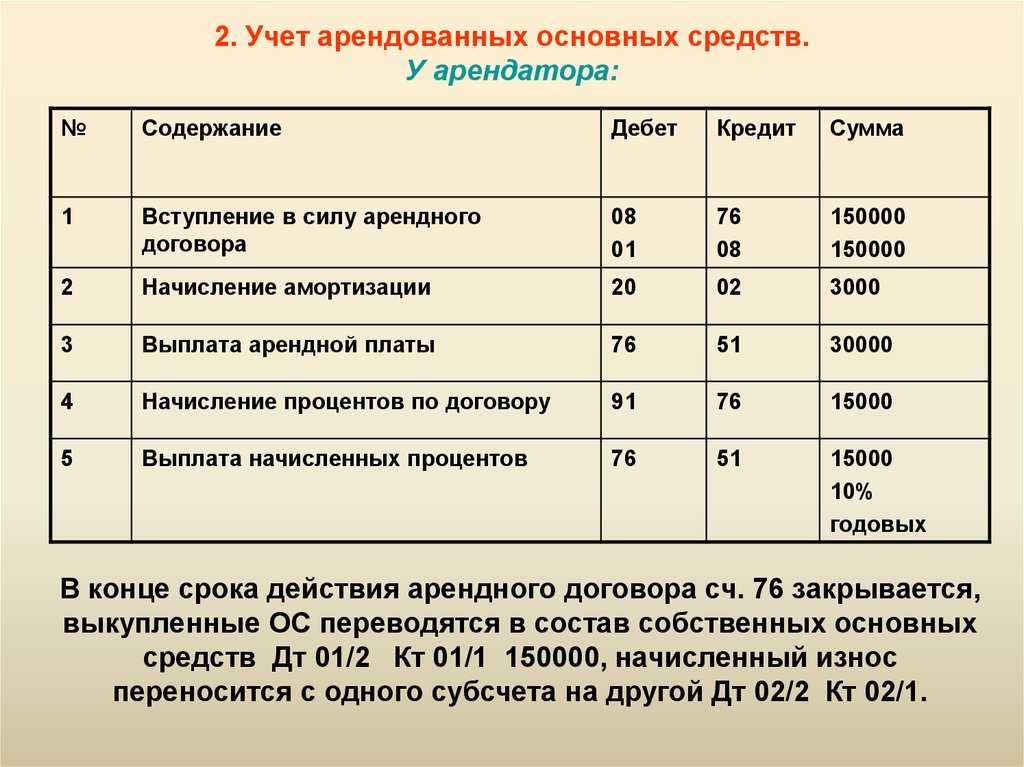

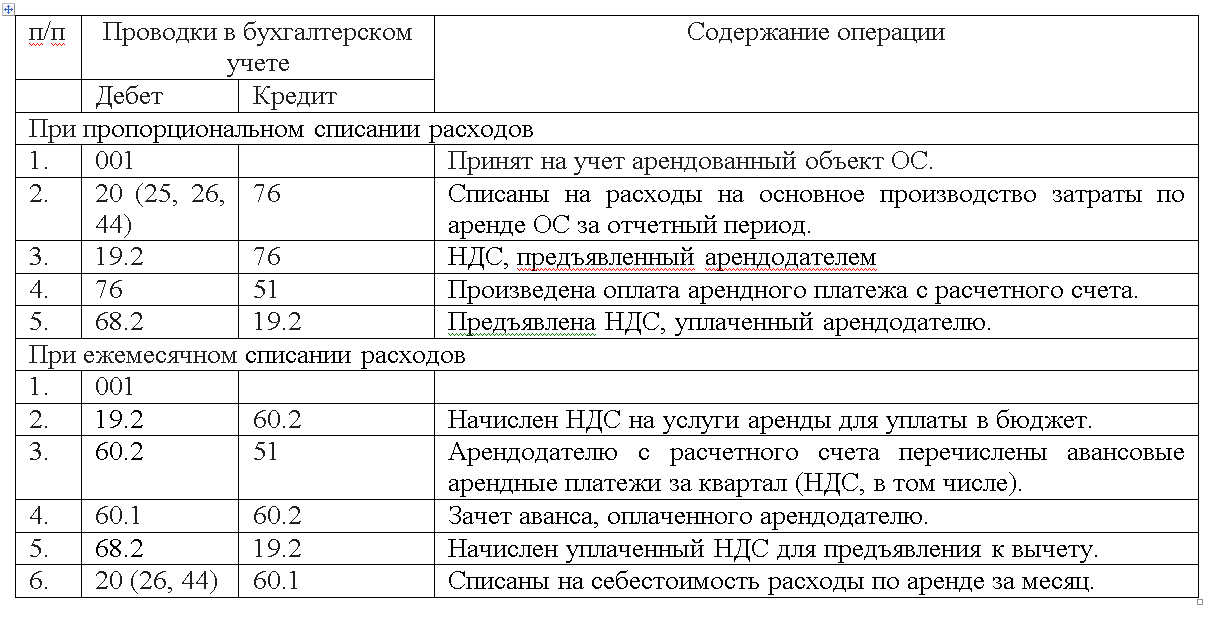

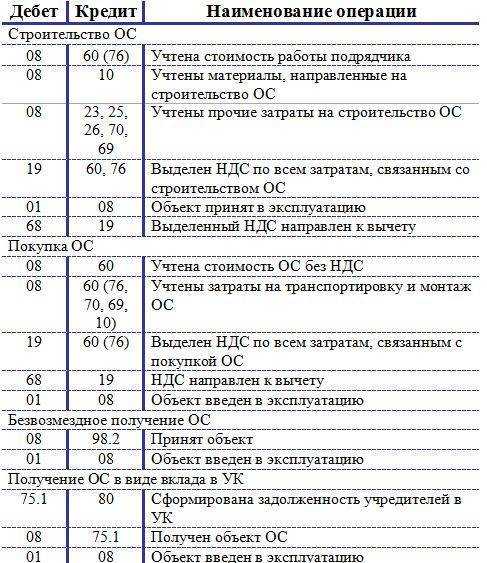

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Критерий «систематическое получение прибыли»

Понятие «систематическое получение прибыли» прямо не закреплено в НК РФ или ГК РФ. В судебной практике при рассмотрении вопроса отнесения дохода к деятельности ИП или физического лица встречается следующее определение: деятельность является систематической, если в течение календарного года было совершено как минимум две аналогичные возмездные сделки, направленные на получение прибыли (постановление Тринадцатого арбитражного апелляционного суда от 29 мая 2017 г. № 13АП-8286/2017). Например, продажа физическим лицом одного объекта недвижимости, не попадает под понятие предпринимательской деятельности. Однако если вы периодически покупаете и продаете объекты недвижимости, не используя данные объекты в личных целях, то такая деятельность с большой вероятностью будет признана налоговыми органами предпринимательской, даже если вы не зарегистрировали ИП. Так, например, Верховный Суд Российской Федерации в Определении от 4 мая 2016 г. № 301-КГ16-3363 по делу № А38-2555/2015 встал на сторону налоговых органов, подтвердив правомерность доначислений налога по УСН от операций по купле-продаже квартир, которые не использовались в личных целях, посчитав данные операции предпринимательской деятельностью.

Продажа транспортного средства организацией

Это юридический адрес, ИНН, его полное наименование, реквизиты ответственного лица.

Согласно Гражданскому Кодексу Российской Федерации договор должен иметь письменную форму.Физическое лицо производит оплату в установленные контрактом сроки. Можно воспользоваться кассой организации и сдать денежные средства под квитанцию. Альтернативно, покупатель может перечислить условленную сумму на расчетный счет компании, указанный в договоре купли-продажи машины.После подтверждения факта оплаты приобретаемого автомобиля, гражданин должен проверить техническое состояние авто, его исправность.

По результатам осмотра составляют акт приемки транспортного средства.Завершающим этапом сделки между гражданином и юридическим лицом является получение документов на транспортное средство. В комплекте с автомобилем должны быть диагностическая карта, свидетельство, подтверждающее регистрацию и договор страхования.

Договор купли-продажи (между индивидуальным предпринимателем и физическим лицом)

Предмет договора 1.1. По настоящему договору Продавец обязуется передать в собственность Покупателя в обусловленный договором срок товар, а Покупатель обязуется принять этот товар и уплатить за него установленную цену.

1.2. Товаром по настоящему договору является .

1.3. . 2. Обязательства Сторон 2.1. Продавец обязан: 2.1.1. Передать Покупателю товар, предусмотренный настоящим договором, надлежащего качества, в количестве и ассортименте, согласованном Сторонами. 2.1.2. Одновременно с передачей товара передать Покупателю его принадлежности, а также относящиеся к нему документы.

2.1.3. Передать Покупателю товар в таре и (или) упаковке, обеспечивающей сохранность товаров такого рода при обычных условиях хранения и транспортирования.

Отнесение имущества к предпринимательской деятельности

Данный критерий очень важен, так как если физическое лицо захочет продать недвижимость, но выяснится, что оно использовалось в предпринимательской деятельности, а с момента приобретения не прошло 5 лет (в некоторых случаях 3 года), то необходимо будет заплатить НДФЛ в размере 13% со всей цены продажи.

Физическое лицо лишится следующих «льгот»:

получение имущественного налогового вычета при продаже недвижимого имущества и (или) транспортных средств (подп. 4 п. 2 ст. 220 НК РФ);

или

возможность уменьшить сумму своих облагаемых НДФЛ доходов, полученных от продажи недвижимого имущества и (или) транспортных средств, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (подп. 4 п. 2 ст. 220 НК РФ).

Еще раз напомню, что с 1 января 2019 года, если срок владения составляет 5 лет (в некоторых случаях 3 года), то при продаже имущества, которое использовалось в предпринимательской деятельности, физическому лицу уплачивать НДФЛ не нужно.

Для ИП ситуация следующая. Наличие ИП не влияет на отнесение имущества к предпринимательской деятельности, но воспользоваться правом не платить НДФЛ, введенным с 2019 года для физлиц, ИП не сможет. Поэтому придется уплатить налог при продаже недвижимости по установленному налогоплательщиком режиму налогообложения.

Вопрос отнесения имущества к предпринимательской деятельности также непростой и зависит от конкретных ситуаций.

Анализ судебной практики показывает, что определяющим фактом является использование имущества для удовлетворения личных, семейных, бытовых и иных не связанных с предпринимательской деятельностью потребностей (Определение Конституционного суда РФ от 29 мая 2018 № 1122-О, Определение Верховного Суда РФ от 4 мая 2016 г. № 301-КГ16-3363 по делу № А38-2555/2015). Четкие критерии отсутствуют, поэтому каждую ситуацию следует рассматривать индивидуально.

Многим, думаю, интересен вопрос, является ли продажа квартиры, сдаваемой ранее в аренду, доходом от предпринимательской деятельности? Все зависит от обстоятельств сдачи недвижимости в аренду. Например, если незарегистрированное в качестве ИП лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство (Постановление Пленума Верховного Суда РФ от 18 ноября 2004 г. № 2).

Точные временные рамки в законодательстве не указаны, но с большой вероятностью сдача в аренду на протяжении года, а также отсутствие обстоятельств, подтверждающих желание использовать имущества для личных нужд, будет признана налоговыми органами предпринимательской деятельностью, следовательно, при дальнейшей продаже имущества, сдаваемого в аренду, не удастся воспользоваться указанными выше «льготами».

Данные выводы применимы и для ИП, если недвижимость приобретается для личных целей, то вопросов не возникнет при продаже, но если недвижимость сдавалась в аренду в течение длительного срока (длительность будет оцениваться судом), то при продаже, «льготами» воспользоваться не получится.

Еще более рискованная ситуация, если вы приобрели несколько квартир и сдаете их в аренду. Независимо от регистрации в качестве ИП сдача имущества в аренду в данном случае будет являться предпринимательской деятельностью

При продаже данных квартир, если срок владения составляет более пяти лет, то, учитывая нововведения, появилось право не платить НДФЛ. Правда, это касается только физических лиц, поэтому, пока непонятно как налоговые органы будут реагировать, если вы «случайно» закрыли ИП перед продажей.

Если срок владения составит менее пяти лет, то при продаже воспользоваться имущественными вычетами вы как физическое лицо или как ИП не сможете.

Указание деятельности ИП по продаже недвижимости или сдаче в аренду в ЕГРИП

ИП при государственной регистрации указывают виды экономической деятельности, которыми планируют заниматься. Данная информация вносится в ЕГРИП.

Например, ИП ведет зарегистрированную в реестре деятельность, используя при этом собственное помещение. Далее, принимает решение о продаже данного помещения, а такой вид деятельности как купля-продажа недвижимости не зарегистрирован в ЕГРИП.

Налоговые органы, учитывая сложившуюся судебно-арбитражную практику, согласились с тем, что факт отсутствия в ЕГРИП какого-то вида деятельности не влияет на определение налогоплательщиком своих налоговых обязательств (письмо ФНС России от 3 сентября 2018 г. № ЕД-19-2/263@).

Таким образом, при продаже недвижимости, даже если такой вид деятельности не зарегистрирован в ЕГРИП, ИП сможет применить по сделке используемый им налоговый режим.