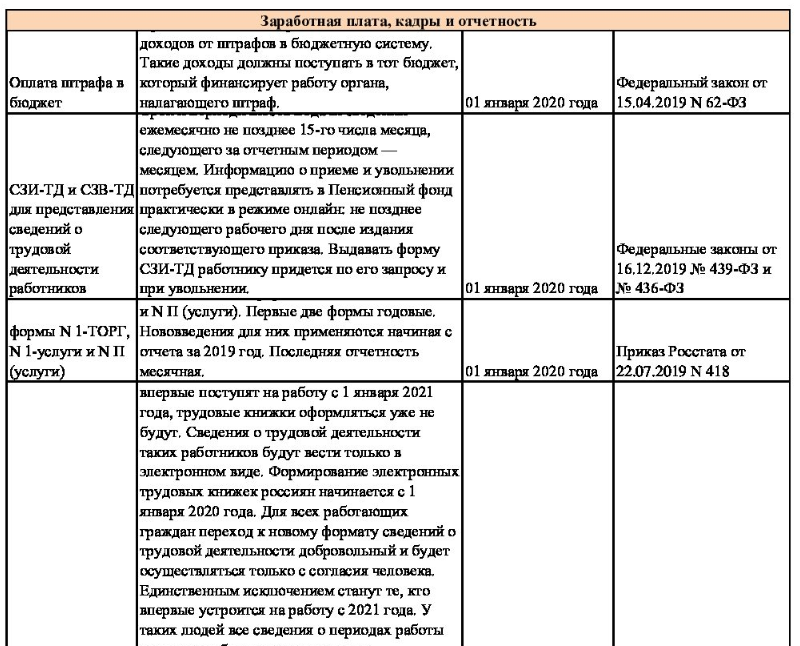

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Бухгалтерский учет налога на прибыль

Вести бухгалтерский учет расчетов по налогу на прибыль организациям необходимо для правильного исчисления сумм налога. Для помощи бухгалтерам в этом непростом процессе Минфином разработано и принято Положение по бухгалтерскому учету, касающееся учета налога на прибыль (ПБУ 18/02).

При этом важно понимать, что бухгалтерский учет отличается от налогового и эти два учета ведутся параллельно. При определении прибыли для налогового учета необходимо корректировать прибыль по бухучету на разницы, возникающие между бухгалтерскими записями и налоговыми расчетами

Согласно п. 3 ПБУ 18/02, разницы могут быть временными и постоянными.

На каких счетах отражается

Планом счетов бухгалтерского учета для исполнения налоговых обязательств перед бюджетом предназначен счет 68 «Расчеты по налогам и сборам». К данному счету необходимо открыть субсчета по конкретным налогам, в том числе субсчет «Расчеты по налогу на прибыль», а также субсчет по расчетам ЕНП.

При необходимости учета временных разниц используются счет 77 «Отложенные налоговые обязательства» и счет 09 «Отложенные налоговые активы», корреспондирующие со счетом 68.

Примеры проводок

Так как с 2023 года налоги должны платиться перечислением ЕНП на ЕНС, то организациям придется поменять схему бухгалтерских проводок. Сначала средства будут поступать на ЕНС, а позднее сумма распределится налоговиками по КБК налогов.

Обратите внимание, что при начислении и уплате налога на прибыль появится дополнительная проводка: все платежи будут проходить через ЕНП. Поэтому к счету 68 нужно открыть субсчет «Расчеты по ЕНП», который будет корреспондировать со счетом 51 «Расчетный счет»

По дебету субсчета «Расчеты по ЕНП» будут перечисляться деньги на ЕНС, а по кредиту – зачет ЕНП в уплату конкретных налогов. Без изменений остается проводка «Начислен налог на прибыль»

Поэтому к счету 68 нужно открыть субсчет «Расчеты по ЕНП», который будет корреспондировать со счетом 51 «Расчетный счет». По дебету субсчета «Расчеты по ЕНП» будут перечисляться деньги на ЕНС, а по кредиту – зачет ЕНП в уплату конкретных налогов. Без изменений остается проводка «Начислен налог на прибыль».

Наглядно представим изменения в таблице:

Особенности для бюджетников

Бюджетные учреждения и некоммерческие организации должны платить налог на прибыль и отчитываться перед территориальными ИФНС наравне с предприятиями коммерческой сферы. Объектом налогообложения является налог на прибыль, а прибылью — итоговая разница между поступлениями и издержками (гл. 25 НК РФ). Для бюджетных учреждений и НКО прибылью является только доход, полученный от предпринимательской деятельности, осуществляемой с целью получения прибыли. Это пропишите в учетной политике, равно как и порядок расчета налога на прибыль.

Не все поступления денежных средств бюджетного учреждения входят в налогооблагаемую базу. Основой финансирования БУ являются субсидии, выделяемые из бюджета, они не облагаются налогом на прибыль. Налог взимается только с доходов от реализации платных услуг населению, непосредственно связанных с основным видом деятельности, но осуществляемых сверх государственного или муниципального задания. Для этого бюджетники и ведут раздельный учет поступлений — чтобы разграничить доходы, полученные на целевое финансирование, и прибыль от оказания предпринимательской деятельности.

Весь перечень возможных доходов четко пропишите в учетной политике и внутренних нормативных актах. Все поступления и расходы по платным услугам необходимо распределить в соответствующем разделе плана финансово-хозяйственной деятельности бюджетного учреждения. В составе такой доходности учитывают:

- доходы от предпринимательской деятельности (дополнительные занятия, кружки, секции в образовательных учреждениях);

- внереализационные доходы (сдача в аренду имущества, дивиденды, стоимость ТМЦ и имущества, переданного в учреждение безвозмездно).

Ставки для бюджетников аналогичны компаниям из коммерческой и некоммерческой сферы. Бюджетные учреждения отчисляют в казну 20% (3% — в федеральный и 17% — в региональный бюджеты) или оформляют льготную ставку в 0%.

Бюджетники ведут раздельный учет не только доходов, но и расходов, так как некоторые виды затрат уменьшают налогооблагаемую базу. Все издержки, снижающие базу, в обязательном порядке подтверждаются первичными документами.

ВАЖНО!

Ведение коммерческой деятельности бюджетного учреждения, а следовательно, и извлечение прибыли должны строго соответствовать уставным целям, фиксироваться в учредительных документах и согласовываться с вышестоящим органом (учредителем).

Бюджетники входят в перечень организаций, которые уплачивают ежеквартальные авансовые платежи по налогу на прибыль независимо от величины поступлений денежных средств, а значит, и отчитываться им надлежит поквартально. Декларации подаются за 1-й квартал, полугодие, 9 месяцев и по итогам года в бумажной или электронной форме. Сроки подачи аналогичны остальным компаниям.

Подоходный налог

К главным изменениям в исчислении и уплате подоходного налога в 2024 году относятся:

- Введен новый вид стандартного налогового вычета для молодых специалистов и молодых рабочих (служащих) в размере 620 рублей в месяц. Этот вычет предоставляется в течение установленного срока обязательной работы по распределению, но не более 7 лет с даты трудоустройства (абз.9-13 п.95 ст.1 законопроекта).

- Размеры стандартных налоговых вычетов увеличены (п.95 ст.1 законопроекта).

- Предел дохода за квартал для применения стандартного налогового вычета на себя для индивидуальных предпринимателей, не имеющих основного места работы (службы, учебы), увеличен до 3 167 рублей. Вместе с тем, увеличена сумма такого вычета (п.95 ст.1 законопроекта).

- Имущественный налоговый вычет на расходы по приобретению оборудования, инструментов, машин, механизмов и приспособлений, используемых при строительстве жилья, не предоставляется в случае, если строительство осуществляется без привлечения застройщика или подрядчика (п.97 ст.1 законопроекта).

- Установлена ставка налога в размере 25% на доходы физических лиц в виде дивидендов, по трудовым договорам, а также по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг и создание объектов интеллектуальной собственности) в совокупности, превышающие 200 тысяч рублей за календарный год. Исчисление такого налога из суммы превышения осуществляется налоговым органом на основании декларации, представленной физическим лицом за отчетный год. Льготы и вычеты к данной сумме не применяются (п.100 ст.1 законопроекта).

- Установлена ставка налога в размере 30% на доходы индивидуальных предпринимателей от предпринимательской деятельности, превышающие 500 тысяч рублей с нарастающим итогом с начала календарного года (п.100 ст.1 законопроекта).

Налог на транспорт

- От налога освободили спецтранспорт, принадлежащий сельхозпроизводителям, если он используется при сельскохозяйственных работах.

- В случае гибели или уничтожения транспортного средства начисление налога прекращается без заявления налогоплательщика. ФНС будет получать нужную информацию в рамках межведомственного обмена из МВД.

- Приказом ФНС от 11.08.2023 № СД-7-21/534@ разработана новая форма заявления об угоне транспорта. Его необходимо подать для приостановления начисления транспортного налога.

- При смене характеристик транспорта налоговый платеж рассчитывают на основании специальных коэффициентов (п. 3 статьи 362 НК РФ).

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Транспортный налог

Изменения НК-2024 коснутся и транспортного налога, и вот основные из них:

- Изменятся тарифы на транспортный налог как на физических, так и на юридических лиц (согласно пункту 178 статьи 1 законопроекта).

- Тарифы на транспортный налог для транспортных средств повышенной комфортности, не старше 3 лет, будут рассчитываться с увеличением в 10 раз (согласно абзацу 3 пункта 141 статьи 1 законопроекта).

- Сублизингополучатель становится плательщиком транспортного налога для транспортных средств, переданных в сублизинг (согласно пункту 138 статьи 1 законопроекта).

- Плательщики-организации не смогут применять льготы по транспортному налогу при расчете и уплате авансовых платежей (согласно абзацу 5 пункта 141 статьи 1 законопроекта).

- Введено предварительное заполнение налоговыми органами налоговых деклараций по транспортному налогу для плательщиков-организаций (согласно абзацу 5 пункта 141 статьи 1 законопроекта).

- Срок вручения уведомлений физическим лицам о сумме подлежащего уплате транспортного налога перенесен на 1 октября (согласно абзацу 12 пункта 141 статьи 1 законопроекта).

- Также, на 10 января перенесен срок представления информации в налоговый орган организациями-лизингодателями о транспортных средствах, переданных другим организациям или физическим лицам по договорам финансовой аренды (лизинга), заключенным до 21.01.2019 года.

- Вводятся обязанности организаций-сублизингодателей предоставлять информацию в налоговые органы о транспортных средствах, переданных другим организациям или физическим лицам по договорам сублизинга:

- заключенным до 21.01.2019 года, если такие транспортные средства не выкуплены в собственность сублизингополучателями;

- заключенным до 21.01.2019 года, если транспортное средство выкуплено сублизингополучателем в собственность, но не зарегистрировано после выкупа в ГАИ на собственника;

- заключенным после 21.01.2019 года (согласно пункту 143 статьи 1 законопроекта).

Налог на прибыль 2024: ставка налога

Текущая ставка налога на прибыль

На данный момент ставка налога на прибыль составляет X%. Это означает, что предприятия обязаны уплачивать X% от своей прибыли в качестве налога в бюджет страны.

Изменение ставки налога на прибыль в 2024 году

В соответствии с новыми законодательными изменениями, предполагается увеличение ставки налога на прибыль с X% до Y%. Это решение связано с необходимостью увеличения доходов государства и обеспечения устойчивого развития экономики.

Причины увеличения ставки налога на прибыль:

- Необходимость финансирования социальных программ и проектов;

- Снижение дефицита бюджета;

- Повышение государственных инвестиций в развитие инфраструктуры;

- Привлечение новых инвесторов и снижение риска капитала.

Увеличение ставки налога на прибыль может вызвать ряд проблем для бизнеса, таких как снижение прибыльности, ограничение инвестиций или увеличение стоимости продукции и услуг. Бизнес-сообщество активно обсуждает данное изменение и предлагает свои варианты компенсации в виде налоговых льгот или снижения других налоговых бремен.

Еще одним фактором, которые необходимо учесть при изменении ставки налога на прибыль, является его сравнение с аналогичными показателями в других странах. Конкурентоспособность налогового климата может влиять на привлечение инвестиций и развитие бизнеса в стране.

Изменения УСН

С 2024 года изменятся условия перехода организаций на упрощенную систему налогообложения.

Запрет на применение УСН

- Организации, которые имеют одно или несколько подразделений, не являющихся юридическими лицами и находящихся на учете в налоговых органах.

- Лица, предоставляющие в аренду капстроения и его части, не являющиеся собственностью, хозяйственным ведением или оперативным управлением. Исключение составляет предоставление жилья на краткосрочный период проживания.

Исключение применимо к деятельности, осуществляемой в период действия сертификата соответствия Национальной системы подтверждения соответствия Республики Беларусь, выданного организации на предоставление гостиничных услуг в данном строении или его части.

Организации, которые в 2023 году не применяли упрощенную систему налогообложения и ведут вышеописанную деятельность, смогут перейти на УСН с 1 января 2024 года. Однако они должны соответствовать следующим критериям:

- иметь действующий сертификат на предоставление гостиничных услуг для арендованных зданиях и их частей. Срок действия должен быть не позднее 31 марта 2024 года.

- в арендованных зданиях и их частях не ведется деятельность, которая не включена в услуги, указанные в сертификате, и не подпадает под ограничения.

- Общая выручка за 9 месяцев 2023 года составила не более 1 612 500 рублей, а средняя численность сотрудников составляет не более 50 человек.

- уведомление о переходе на УСН представлено не позднее 31 марта 2024 года в налоговую по месту регистрации.

- Лицам, получившим денежные средства, которые не учитываются в валовой выручке. Исключение составят ситуации, связанные с:

- возвратом бюджетных ссуд;

- обменом иностранной валюты;

- получением денег в результате прекращения обязательств должника.

Увеличится предельная валовая выручка

- Для применения в 2024 году УСН: предельная ставка установлена в размере 2 311 250 рублей, вместо 2 150 000 рублей.

- Для перехода с 2025 года на УСН: изменится на 1 733 440 рулей с предусмотренных прежде 1 612 500 рублей.

Однако применение УСН невозможно для организаций, которые превысили предельное значение валовой выручки в 2023 году.

Порядок исчисления

Вносятся изменения в определение налоговой базы и расчет налога при УСН. Они затронут не учитываемые в валовой выручке суммы, полученные при возмещении товариществу собственников и его участникам (застройщиков, гаражных кооперативов, садоводческих товариществ).

С 2024 года к этому списку будут также добавлены арендодатели (лизингополучатели, наниматели) недвижимого имущества, принадлежащих указанным организациям выше. Это касается сумм земельного налога, налога за владение собаками, арендной платы за государственные земельные участки, налога на недвижимость.

Также будет скорректирован порядок уменьшения налоговой базы и исчисления налога при УСН в случае возврата средств, которые ранее были включены в налоговую базу налога.

Ведение учета

Вести бухгалтерский учет и составлять финансовые отчеты на УСН, помимо ИП, должны будут ОАО и эмитенты облигаций.

Для последней категории это требование начнет действовать с квартала, на который приходится дата государственной регистрации выпуска облигаций, и продлится до квартала снятия с централизованного учета в депозитарной системе, зафиксированная в справочнике выпусков эмиссионных ценных бумаг.

Организации, ведущие бухгалтерию на УСН, освобождаются от заполнения части III раздела I Книги при УСН.

Также внесены изменения в обязанности налогоплательщиков на УСН. Организации, применяющее УСН или перешедшие на общий порядок налогообложения, должны представить учетную политику в налоговый орган не позже последнего числа месяца, с которого начато ведение бухгалтерии или применение нового режима налогообложения.

Изменения для работодателей в 2024 году

С 2024 года повысят МРОТ

С 1 января 2024 года МРОТ повысят до 19 242 руб. Это на 18,5% выше установленного на 2023 год размера. Увеличение МРОТ влияет на суммы пособий и среднего заработка, а также на расчет зарплаты. Поэтому бизнесу потребуется обновить локальные акты, в которых указан минимальный размер оплаты труда; подписать дополнительные соглашения к трудовым договорам, если в штате есть работники с зарплатой ниже МРОТ; учитывать новый МРОТ при расчете больничных, декретных и отпускных.

Если размер зарплаты не повысить до актуального уровня МРОТ, компании грозит штраф до 50 тыс. руб.

Появится лимит надбавок вахтовикам

С 2024 года ввели лимит на суточные для сотрудников с разъездным характером работы и на надбавки вахтовикам взамен суточных. Теперь это 700 руб. в день на территории России и 2500 руб. в день за ее пределами. С сумм сверх этих лимитов бизнесу придется платить НДФЛ и страховые взносы. До 2024 года компании сами устанавливали суточные и фиксировали эти значения в локальных актах, а утвержденные суммы не облагались НДФЛ и страховыми взносами.

Увеличат страховые взносы за сотрудников

С 1 января 2024 года размер единой предельной базы для расчета страховых взносов составит 2,225 млн руб. Это значит, что бизнес начнет выплачивать взносы с учетом новой предельной базы.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Уравняют ставки НДФЛ для резидентов и нерезидентов

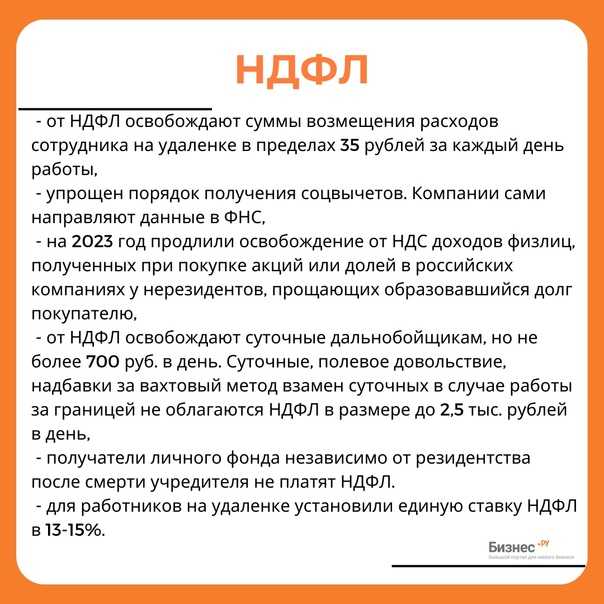

С 1 января 2024 года ставка НДФЛ для резидентов и нерезидентов будет единой: 13%, если доход сотрудника до 5 млн руб. в год, и 15%, если доход выше этой суммы. Новшества коснутся работников на удаленке, которые проживают за пределами России, но числятся в штате российских компаний. При этом время пребывания удаленных сотрудников за границей не имеет значения.

При этом с 2025 года эта же ставка будет распространяться и на фрилансеров. НДФЛ также вырастет до 15% при доходе от 5 млн руб.

Введут лимит на уплату НДФЛ за компенсацию расходов удаленщиков

Работодатель обязан оплатить расходы сотрудника, связанные с его удаленной работой — например, затраты на электроэнергию и услуги интернет-провайдера. В 2023 году компенсация не облагалась НДФЛ и взносами, но с 1 января 2024 года появятся следующие лимиты:

- если компенсация составляет не более 35 руб. в день — налога не будет;

- если компенсация выше 35 руб. и работник документально не подтвердил расходы, работодатель должен удержать 13% НДФЛ.

Заключение

Таким образом, право на установление льготной ставки по налогу на прибыль регионами самостоятельно урезано с 2024 года. Теперь, региональные власти вправе уменьшить ставку налога только в том случае, если это напрямую предусматривается Налоговым кодексом РФ. Установление пониженной ставки возможно только для резидентов ОСЭ, а также территорий опережающего развития.

Если ставки налога в пониженном размере были введены еще до 2024 года, то до окончания того срока, на который они были установлены, данные ставки можно применять. Но только до конца 2024 года, а с начала 2024 года прежние ставки свою силу утрачивают. Также местные власти вправе самостоятельно принять решение о повышении установленной ранее в пониженном размере налоговой ставки.