Инвестиционная политика банков и планирование инвестиций

Инвестиционная политика банковских организаций представляет собой совокупность мероприятий, которые направлены на разработку и конечную реализацию идей по управлению инвестициями, обеспечение оптимального количества инвестиций для эффективной деятельности, а также увеличение прибыльности банка. Важнейшим условием инвестиционной политики банковского учреждения является разработка эффективной и максимально прибыльной стратегии.

Планирование инвестиций предусматривает выбор оптимальных путей размещения и способов распределения финансовых средств на на определенный период времени с возможностью дальнейшего обеспечения большей доходности и увеличения количества возможных операций. Поскольку планирование является сложным организационным процессом, при его осуществлении необходимо придерживаться следующих условий:

- Наличие объективных и необходимых информационных данных;

- Оценка имеющихся инвестиций, а также оценка доходности с осуществления инвестирования;

- Анализ осуществленных затрат и конечных результатов инвестиционных проектов, а также воздействие на положение банка того или иного проекта;

- Отработанный и выверенный финансовый план;

Для инвестиционной деятельности и политики банков ключевыми факторами являются правильное определение соотношения количества кредитных средств и собственных финансовых сбережений, разработка взаимовыгодной стратегии распределения дивидендов по инвестиционным проектам, а также оптимизация существующей структуры инвестиционных капиталовложений. Эти три показателя являются основополагающими факторами для тех коммерческих банков, которые занимаются инвестиционной деятельностью.

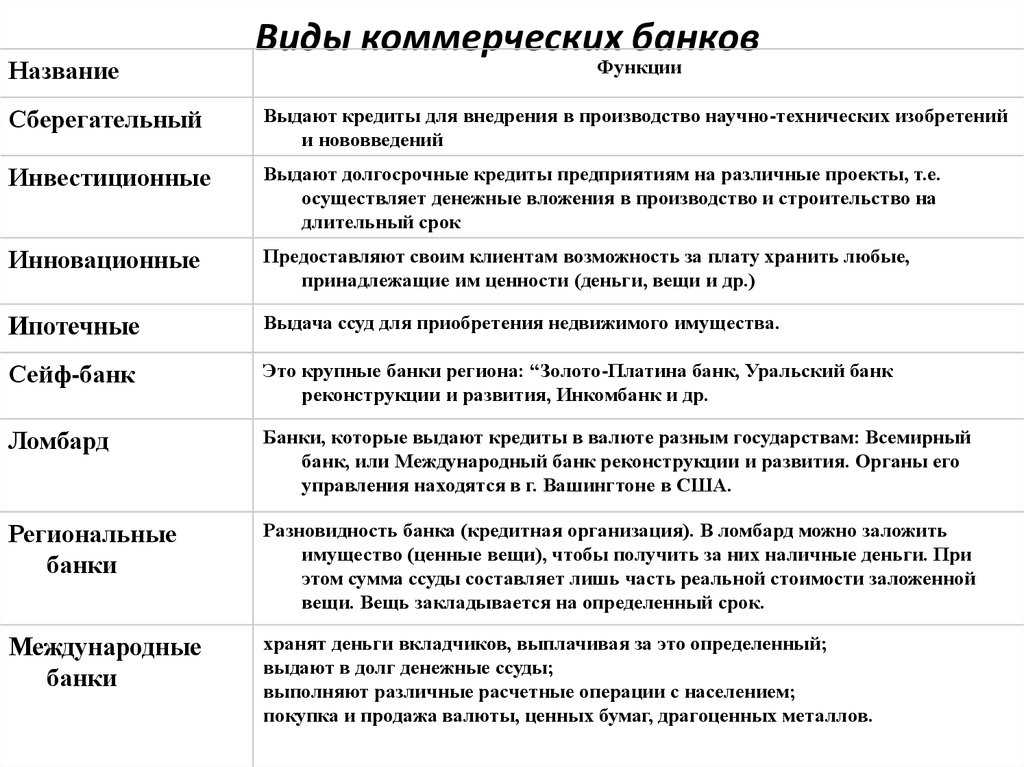

Какие услуги предоставляют коммерческие банки?

Выдача кредитов

Одной из основных услуг, предоставляемых коммерческими банками, является выдача кредитов юридическим и физическим лицам. Каждый банк имеет свои собственные условия для выдачи кредитов, которые зависят от многих факторов, включая сумму кредита, срок выплаты, процентную ставку и т.д.

Открытие счетов

Коммерческие банки также предоставляют услуги по открытию счетов. Это может быть счет текущего, сберегательного или депозитного типа. Владелец счета может распоряжаться своими финансами, проводить платежи, получать доход от депозита и многое другое.

Инвестирование и управление активами

Коммерческие банки также предоставляют услуги по инвестированию и управлению активами клиентов. Они могут предоставлять портфель инвестиционных продуктов, включая акции, облигации, фонды и другие инструменты, а также помочь управлять ими.

Выпуск банковских карт

Большинство коммерческих банков выпускают банковские карты. Клиенты могут получить дебетовую или кредитную карту, которую можно использовать для снятия наличных, совершения покупок и проведения онлайн-транзакций.

Расчеты и проведение платежей

Коммерческие банки являются основными участниками в процессе расчетов и проведения платежей. Они обрабатывают транзакции между компаниями, предоставляют услуги по переводу денежных средств, расчетам по кредитам, выплачивают зарплаты и многое другое.

Страхование

Некоторые коммерческие банки предоставляют услуги по страхованию, что позволяет клиентам получить защиту от рисков в различных сферах, включая автомобильное, жилищное, медицинское и имущественное страхование.

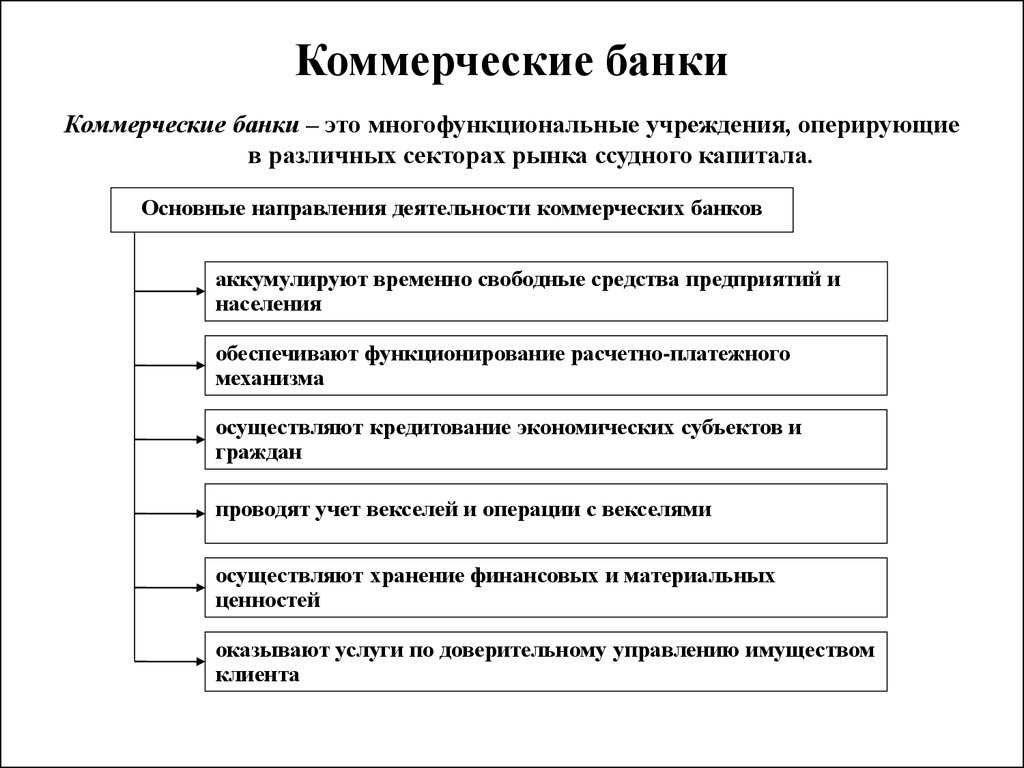

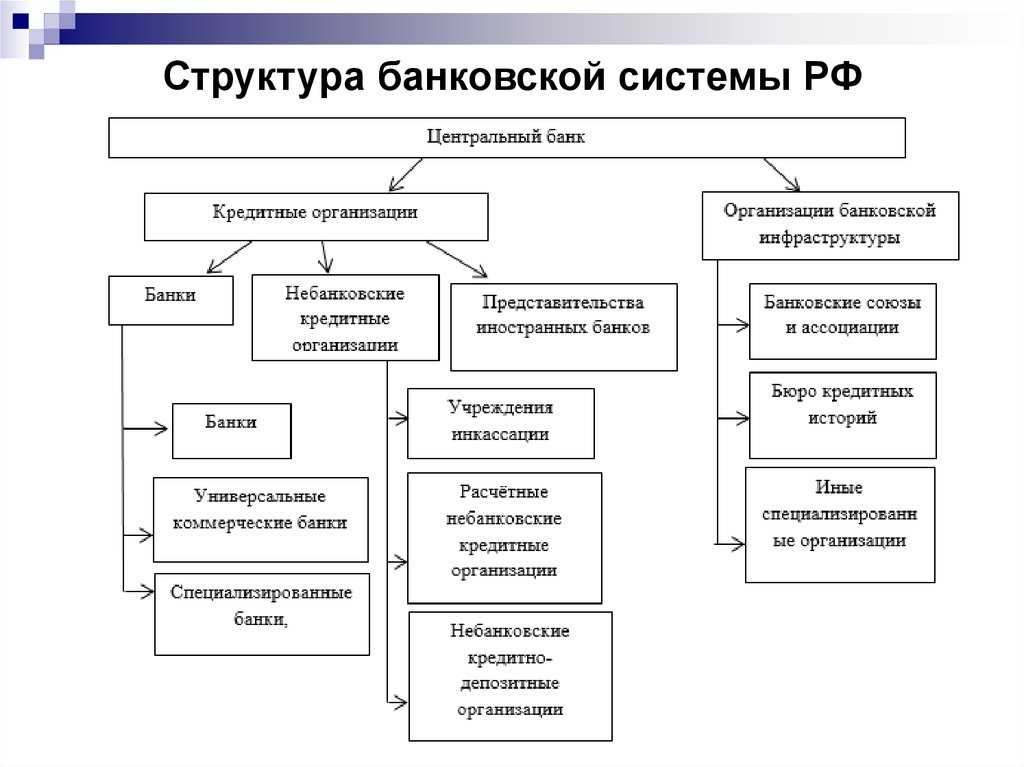

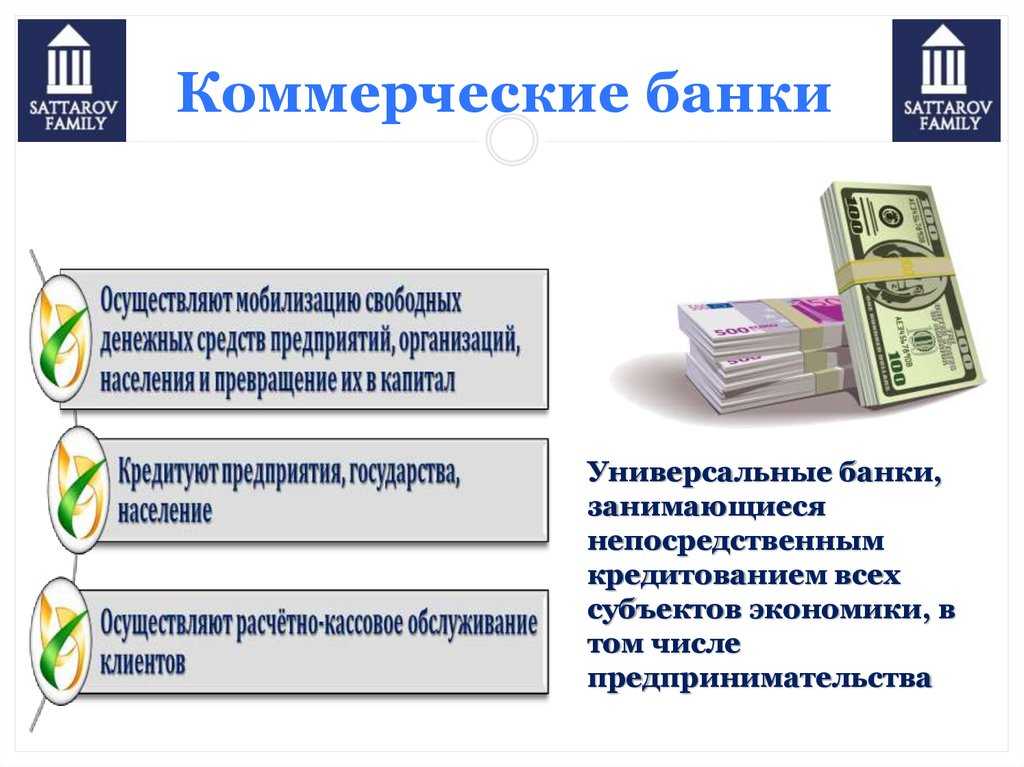

Основные функции коммерческих банков

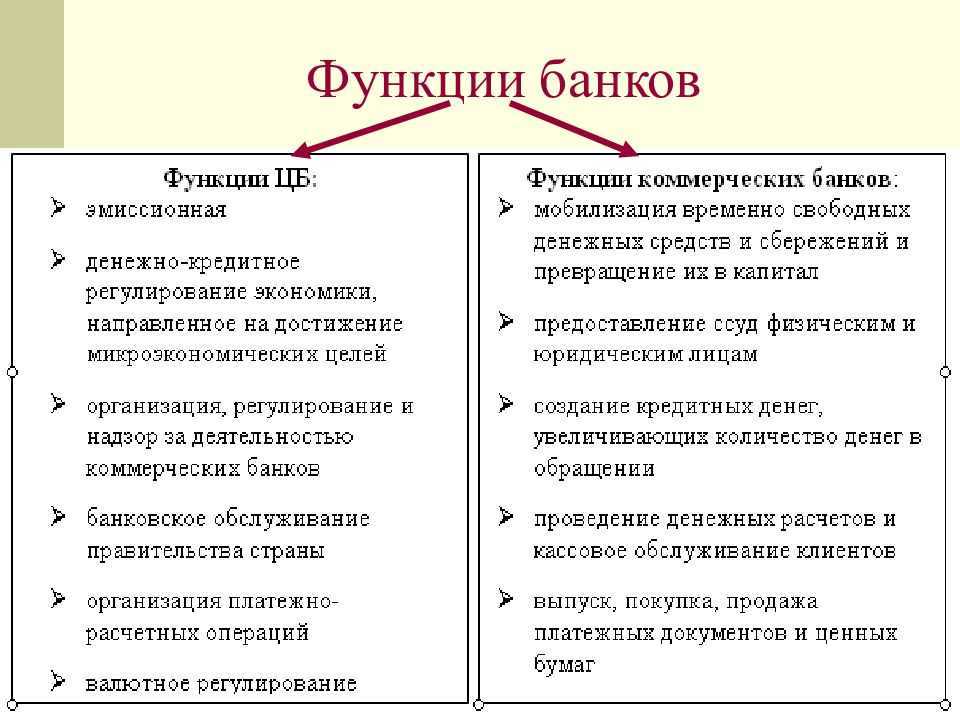

Коммерческие банки – это учреждения банковской системы, которые оказывают услуги по хранению, перемещению и инвестированию денежных средств. Основная функция коммерческих банков – это привлечение депозитов от населения и различных организаций, а также предоставление кредитов и займов. Взаимодействие с клиентами – это ключевое направление деятельности коммерческого банка.

Выдача кредитов и займов. Одной из основных функций коммерческих банков является предоставление финансовой поддержки клиентам в виде кредитов и займов. Кредиты могут быть как короткосрочными, так и долгосрочными, а также могут быть предоставлены под залог недвижимости, автомобиля или других ценностей. Оценка кредитоспособности заемщика является важным этапом для коммерческого банка, чтобы минимизировать риски неуплаты кредита.

Работа с вкладчиками. Еще одной функцией коммерческого банка является работа с вкладчиками. Большинство людей предпочитает держать свои сбережения в банках, чтобы заработать на процентах и обеспечить безопасность своих денег. Коммерческие банки предлагают различные виды вкладов, включая депозиты с фиксированным и переменным процентом, депозиты на определенный срок и депозиты с возможностью досрочного изъятия средств.

Обмен валюты. Почти каждый коммерческий банк осуществляет операции по обмену валюты. Эта функция необходима для клиентов, чьи операции связаны с иностранными партнерами или же для тех, кто едет за границу. Коммерческие банки позволяют клиентам купить или продать валюту по рыночным курсам, что позволит сэкономить на комиссиях.

Инвестиции. Коммерческие банки имеют возможность инвестировать деньги своих клиентов в различные проекты и ценные бумаги. Вкладчик может выбрать наиболее выгодные инвестиционные предложения и, таким образом, увеличить свой капитал. Эта функция может быть очень привлекательной для клиентов, которые желают получить дополнительный доход в качестве пассивного инвестора.

- Коммерческий банк выполняет множество функций, которые делают его крупнейшим участником банковской системы.

- Открытие депозита, получение кредита, обмен валюты и инвестирование – это одни из основных услуг, которые оказывают клиентам коммерческие банки.

- В каждом банке есть свои преимущества и недостатки, поэтому необходимо сравнивать условия в разных банках, чтобы выбрать наиболее выгодное предложение.

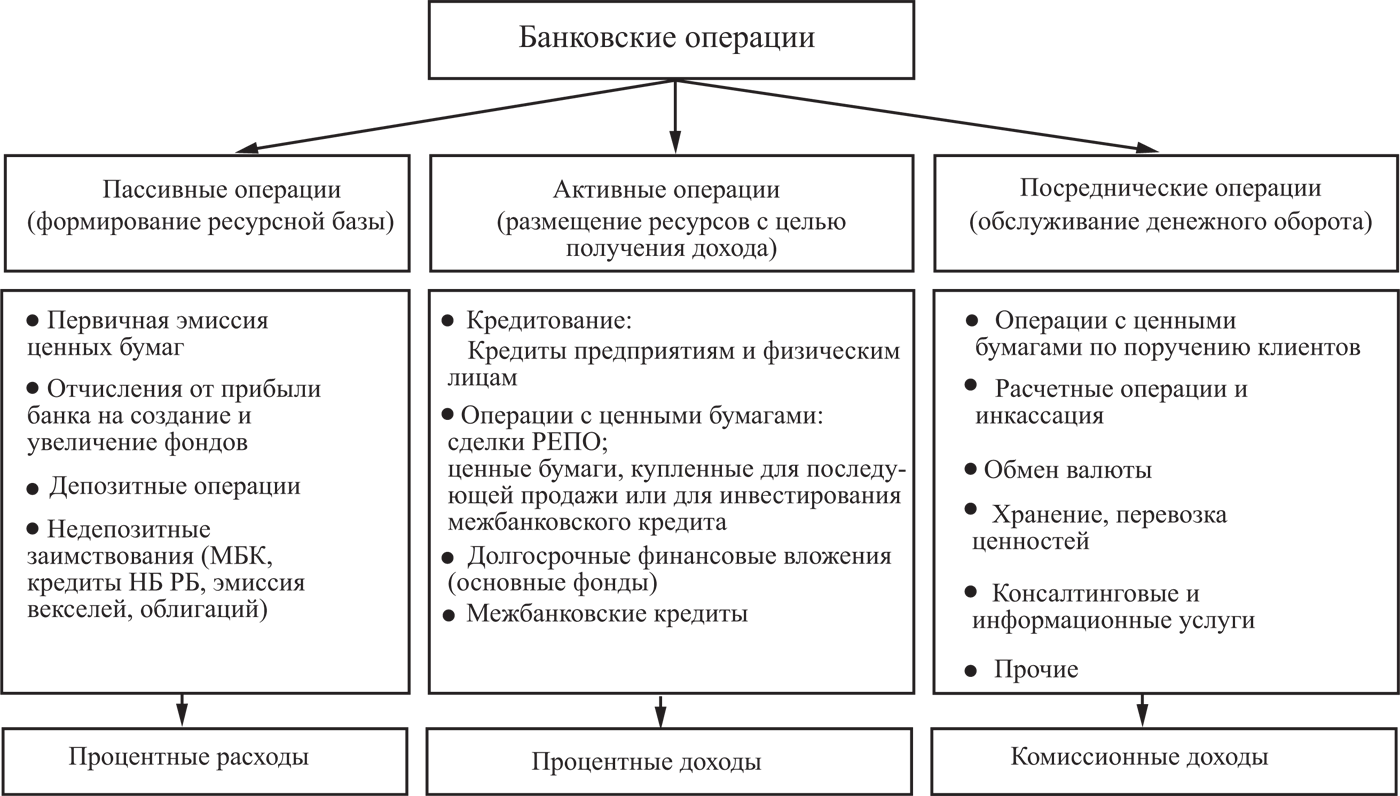

Эмиссионные операции коммерческих банков

Политика коммерческих банков в части формирования ресурсной базы направлена на совершенствование традиционных форм привлечения свободных денежных средств населения и юридических лиц, а также на разработку новых форм. Кроме того, коммерческие банки стремятся поддерживать ликвидность и оптимизировать структуру пассивов.

Ключевую роль в механизме банковского посредничества играет финансовый рынок, который предполагает постоянную трансформацию краткосрочных привлеченных средств в долгосрочные кредиты для экономики. Стабильное функционирование финансового рынка означает для коммерческих банков возможность постоянно рефинансировать свои обязательство и эффективно использовать свой капитал.

В современных условиях инвесторы отдают предпочтение вложению своих денежных средств в различные банковские инструменты, среди которых немаловажную роль играют ценные бумаги. Являясь посредниками на финансовом рынке, коммерческие банки могут выступать в качестве эмитента различных видов ценных бумаг.

Операции коммерческого банка с ценными бумагами, которые сводятся к выпуску собственных ценных бумаг являются пассивными операциями.

Пассивные операции коммерческого банка с ценными бумагами включают в себя:

- Выпуск эмиссионных бумаг (акций и облигаций).

- Выпуск неэмиссионных бумаг (векселей, сберегательных и депозитных сертификатов).

Эмиссионной операцией коммерческого банка является «деятельность по выпуску банком собственных ценных бумаг и их размещение на рынке».

К эмиссионным операциям коммерческого банка также можно отнести операции, которые включают в себя конструирование эмиссии, планирование и разработку условий первичного размещения ценных бумаг, организационное сопровождение эмиссии.

Коммерческие банки проводят эмиссионные операции с определенными целями, среди которых:

- Привлечение средств для формирования и увеличения уставного капитала.

- Создание механизма формирования рыночных цен на акции и облигации банка.

- Формирование ресурсной базы банка.

- Повышение ликвидности банка.

- Предоставление дополнительных услуг клиентам на основе выпуска обращающихся инструментов рынка ценных бумаг, которые расширяют возможности инвестирования.

- Секьюритизация активов.

Эмиссия коммерческим банком ценных бумаг обладает рядом особенностей:

- Регистрирующим органом выступает Центральный банк, а также его учреждения.

- К коммерческим банкам как эмитентам ценных бумаг предъявляются дополнительные требования, которые определяют удовлетворительность их финансового состояния.

- Необходимо наличие накопительного счета, на котором происходит концентрация средств коммерческого банка как эмитента до регистрации итогов выпуска.

Коммерческие банки, являясь эмитентом ценных бумаг, могут выпускать такие виды ценных бумаг как: акции, облигации, чеки, векселя, депозитные и сберегательные сертификаты, производные ценные бумаги.

На сегодняшний день облигации в качестве вида привлечения средств являются наиболее приемлемыми как для инвесторов, так и для эмитентов.

Выпуская облигации, коммерческие банки привлекают дополнительные заемные средства. Доходом от облигации является процент или дисконт. Облигации в отличие от акции могут быть и именными и на предъявителя, в то время как акции являются именными ценными бумагами. Подробнее про облигиции.

Коммерческие банки эмитируют векселя, чеки, депозитные и сберегательные сертификаты выполняют одно из своих основных предназначений, а именно аккумулируют денежные средства и создают платежные средства.

Эмиссия ценных бумаг позволяет коммерческим банкам реконструировать собственность, снизить различные риски и улучшить свое финансовое положение.

Эмиссия ценных бумаг коммерческим банком осуществляется в несколько этапов:

- Первоначально принимается решение о размещении ценных бумаг.

- Далее утверждается решение о выпуске ценных бумаг. Затем коммерческие банки обязаны осуществить государственную регистрацию выпуска ценных бумаг, после которой возможно размещение ценных бумаг. Государственная регистрация выпуска ценных бумаг коммерческим банком регулируется Инструкцией Банка России от 27.12.2013 №148-И «О порядке осуществления процедуры эмиссии ценных бумаг кредитных организаций на территории Российской Федерации».

- Последним этапом является государственная регистрация отчета об итогах выпуска ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска облигаций.

Эмиссия ценных бумаг позволяет коммерческим банкам реконструировать собственность, снизить различные риски и улучшить свое финансовое положение.

Операции банковских структур в рамках инвестиционной деятельности

Среди наиболее распространенных операций в рамках инвестиционной деятельности банковских учреждений можно выделить следующие:

- привлечение финансирования;

- оказание консультаций по слиянию и покупке экономических субъектов;

- оказание консультаций по возможным методам реорганизации функционирующего юридического лица;

- реорганизация экономического субъекта и его дальнейшая реализация;

- формирование пакета акций и их последующее распространение;

- формирование инвестиционного портфеля и доверительное управлением таким портфелем;

- оказание консультаций и осуществление эмиссий ЦБ клиента;

- андеррайтинг;

- реализация дилерской и брокерской деятельности;

- изменение структуры уставного капитала функционирующего экономического субъекта по распоряжению клиента;

- оказание консалтинговых услуг;

- обслуживание ЦБ;

- реализация депозитарно-кастодиальной деятельности.

Стоит отметить, что классификация форм инвестиционной деятельности коммерческих банковских структур существенно отличается принятой классификации, что обусловлено особенностями инвестиционной деятельности коммерческих банковских структур.

Так, банковские вложения можно классифицировать следующим образом:

- в соответствии с объектом вложения ресурсов можно выделить вложения в реальные экономические активы (так называемые реальные инвестиции) и вложения в финансовые активы (финансовые инвестиции). Последние также разделяются в зависимости от частного объекта инвестиций на инвестиционные кредиты, срочные депозиты, паи и долевые участия в предприятиях, ЦБ, вложения в жилую и коммерческую недвижимость, драгоценные металлы и камни, предметы роскоши, имущественные и интеллектуальные права (патенты, лицензии) и т.д.;

- в зависимости от цели вложений инвестиции банковских структур можно разделить прямые (т.е. те, которые направлены на обеспечение управления объектом инвестирования), и портфельные, которые не преследуют цели прямого управления инвестиционным объектом, а реализуемые для получения некоторых экономических выгод в виде начисляемых процентов и выплачиваемых дивидендов или разницы между ценой приобретения и рыночной ценой;

- по назначению инвестиции банковских структур можно разделить на инвестиции в формирование и развитие различных экономических субъектов, бизнес-единиц и инвестиции, которые непосредственно не связаны с участием банковской организации в деятельности субъекта;

- по источникам выделяемых для инвестирования средств можно выделить собственные инвестиции банковской структуры, которые реализуются его собственный счет в рамках осуществления дилерской деятельности, и клиентские, которые реализуются банковской структурой за счет и по поручению своих клиентов в рамках осуществления брокерской деятельности;

- по срокам вложений инвестиции банковских структур можно разделить на краткосрочные (которые осуществляются на период менее одного года), среднесрочные (которые осуществляются на период менее трех лет) и долгосрочные (которые осуществляются на период более трех лет).

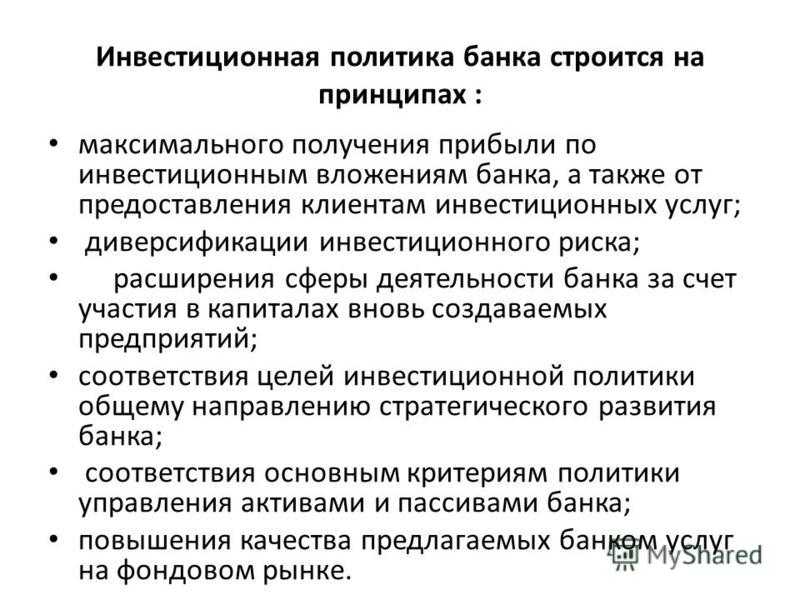

Стоит отметить, что большинство инвестиционных операций банковских структур осуществляется в соответствии с инвестиционной политикой банковских структур.

Цели инвестиционной деятельности банков

Осуществляя инвестиционную деятельность, каждый коммерческий банк перед собой ставит целый набор главных и второстепенных целей (обусловленных его инвестиционной стратегией и подчиненных ей).

Основные цели инвестиционной деятельности коммерческих банков:

- обеспечение безопасности инвестиций

- обеспечение запланированного или приемлемого уровня доходности инвестиций

- поддержание достаточного уровня инвестиций

- поддержание темпов роста объемов инвестиций и т.д.

Таким образом, в большинстве случаев, именно безопасности инвестиций отдается наиболее высокий приоритет (нежели их доходности, ликвидности и росту объемов). Оптимальный баланс доходности и безопасности инвестиций может быть достигнут благодаря продуманной, рациональной и четкой диверсификации инвестиционного портфеля.

Косвенные цели инвестиционной деятельности банков:

- поддержание сохранности и устойчивости ресурсов финансово-кредитного учреждения

- диверсификация инвестиционного портфеля

- расширение объемов банковских активов

- мониторинг активов, приносящих доход или не приносящих его (можно отметить, что наличие в инвестиционном портфеле банка высоколиквидных активов, которые не приносят в краткосрочной перспективе доход является вполне приемлемой практикой; это осуществляется для обеспечения ликвидности инвестиционного портфеля)

- получение дополнительных эффектов от объектов инвестиций (например, расширение клиентской базы и рынков сбыта, расширение диапазона осуществляемых операций, минимизация издержек и т.д.)

Доходы от инвестиционной деятельности коммерческого банка могут складываться из:

- процентов и дивидендов

- роста курсовой стоимости ценных бумаг (являвшихся объектом инвестирования данного банка)

- комиссий за инвестиционные услуги, предоставленные банком.

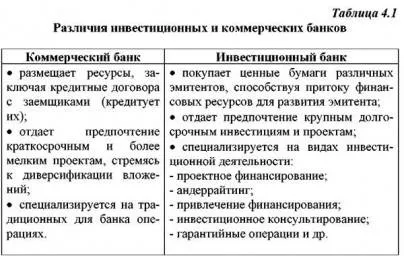

Инвестиционный банкинг против торгового банкинга

Разница между инвестиционным банкингом и коммерческим банкингом заключается в том, что инвестиционный банкинг помогает бизнесу, предоставляя такие услуги, как консультирование, слияние и поглощение, в то время как коммерческий банкинг занимается национальными и международными финансами.

Инвестиционный банкинг — это филиал банка, который предоставляет консультационные услуги государственным и корпоративным клиентам, такие как привлечение капитала, слияния и поглощения. В двух словах, эти банки действуют как мост между компанией и потенциальным инвестором. Инвесторы вкладывают средства в корпорации, в то время как корпорациям нужны инвестиции для расширения на рынке. Инвестиционный банкинг служит источником финансирования для различных предприятий, государственных учреждений и других организаций.

Торговые банки — это услуги, предоставляемые финансовыми учреждениями, называемыми торговыми банками, которые специализируются на международных финансах, состоятельных частных лицах, торговом финансировании для транснациональных корпораций и компаний, стремящихся привлечь капитал посредством IPO (IPO). Торговые банки также предоставляют консультации по сбору средств и другим важным вопросам, возникающим во время транзакции между двумя фирмами.

Инвестиционные банки vs Коммерческие банки: отличия

Различия в функционале

Основное отличие между инвестиционными банками и коммерческими банками заключается в их функционале. Коммерческие банки занимаются проведением платежных операций, выдачей кредитов, хранения сбережений и расчетных счетов для клиентов, а также сбором и инвестированием средств на рынке. Они не занимаются инвестированием собственных средств.

В отличие от коммерческих банков, инвестиционные банки занимаются инвестированием денежных средств в определенные проекты и экономические сферы. Они занимаются покупкой и продажей акций, облигаций, торгуют на рынках ценных бумаг, а также оказывают консультационные услуги клиентам, которые планируют инвестировать свои деньги.

Пути получения прибыли

Коммерческие банки получают прибыль от разницы между процентными ставками, которые они начисляют на депозиты и кредиты. Они также имеют определенные комиссионные доходы от оказания услуг клиентам.

Инвестиционные банки получают прибыль от консультационных услуг, операций с ценными бумагами и других подобных операций. Они также могут получать доходы от участия в IPO (первичном размещении акций на бирже), слияниях и поглощениях компаний, продаже акций и облигаций.

Разница в клиентской базе

Коммерческие банки обслуживают физических и юридических лиц. Их клиентская база наиболее широкая и охватывает все области жизни.

Инвестиционные банки имеют дело с корпоративными клиентами, большой международной компанией, инвесторами, у которых есть большие капиталы для инвестирования.

Деятельность инвестиционных банков

Основным источником ресурсов для инвестирования являются средства, которые физические и юридические лица доверяют банку для осуществления инвестиционной деятельности. В то же время эмитенты также нуждаются в некоторых услугах (брокерских, консультационных, посреднических).

Банк является учреждением, которое пользуется доверием, потому операции, которые проводятся через инвестиционные банки — это безопасные операции, поэтому большинство клиентов доверяет банку совершать их от своего имени.

Инвестиционный банкир — это профессионально подготовленный менеджер, выполняющий аналитическую работу и торговлю ценными бумагами. Обычно банки имеют филиальную сеть, которая позволяет вести оперативную работу, в том числе в регионах. Это их конкурентное преимущество, в сравнении с другими инвестиционными объединениями.

Некоторые банки объединяются в синдикаты. Таким образом они объединяют свои ресурсы для участия в тех проектах, в которых каждый отдельно принять участия не может. Это может быть финансирование масштабных международных проектов, кредиты государствам и так далее.

Такие вложения чаще всего долгосрочны и имеют высокую степень надежности, поэтому привлекательны для банков; они могут на протяжении длительного периода получать доход, при этом особо не рискуя.

Инвестиционные банки — Студопедия

Инвестиционные банки, несмотря на свое название, не относятся к банкам в традиционном смысле этого слова: они не открывают вклады, не используют привлеченные средства для представления кредитов и т. п.

Инвестиционные банки выполняют функции прямого финансирования на финансовых рынках. Они представляют собой фирмы, специализирующиеся на помощи бизнесу и правительству в размещении выпусков их ценных бумаг на первичных рынках для финансирования инвестиций. После завершения продажи ценных бумаг инвестиционные банки формируют также вторичный рынок для этих ценных бумаг, выступая в роли брокеров и дилеров. Круг указанных функций для современных инвестиционных банков этим перечнем не ограничивается.

Они часто выступают в качестве учредителей новых компаний или гарантов размещения новых эмиссий уже существующих компаний, создают консорциумы, включающие коммерческие и инвестиционные банки, дилерские фирмы. Такие консорциумы осуществляют оперативное финансирование компаний-эмитентов, оказывают иные важные услуги промышленным и торговым корпорациям.

Инвестиционные банки выступают в качестве авторитетных финансовых консультантов, а зачастую и экспертов по вопросам общей хозяйственной стратегии.

Инвестиционные банки и созданные ими консорциумы участвуют в биржевых аукционах по размещению новых выпусков ценных бумаг государственных или полу государственных учреждений.

Хотя по своим размерам инвестиционные банки, как правило, уступают коммерческим банкам, ряду других финансовых институтов, тем не менее их роль в современной структуре финансовых рынков трудно переоценить. так как они занимают ключевое место в системе отношении между эмитентами и рынком ценных бумаг. Обширная информация, которой они располагают об эмитентах, делает их особо значимыми участниками сделок на финансовых рынках.

Инвестиционные банки возникли в США в соответствии с законом Глас-са —Стигалла, который разделил деятельность банков на коммерческую и инвестиционную. Следует отметить, что этот закон разрешает коммерческим банкам отдельные операции с ценными бумагами, такими, как гарантированное размещение, торговля ценными бумагами американского правительства и некоторыми облигациями властей штатов и муниципальных образований.

Закон Гласса — Стигалла запретил коммерческим банкам принимать участие в размещении или торговле акциями, облигациями и другими ценными бумагами, за исключением ценных бумаг, указанных выше; определил, что коммерческие банки могут приобретать за собственный счет только те долговые обязательства, которые получили одобрение органов банковского надзора; запретил отдельным лицам и фирмам, участвующим в инвестиционной деятельности, одновременно быть задействованными и в осуществлении работы коммерческих банков.

В странах, где не существует подобного законодательства, коммерческие банки предоставляют инвестиционные услуги в рамках обычной деятельности. Подобные банки носят название универсальных. Они могут принимать депозиты, выдавать кредиты, заниматься размещением ценных бумаг, осуществлять страхование, участвовать в брокерской и дилерской деятельности и т. п.

В последние годы коммерческие банки США активно пытаются скорректировать условия закона Гласса — Стигалла и добиться разрешения на осуществление отдельных видов инвестиционной деятельности.

Инвестиционные банки в США владеют огромными активами и занимают видное место в финансовой системе страны. Данные о десяти крупнейших инвестиционных банках США приведены в табл. 21.11.

Таблица 21.11

Десять крупнейших инвестиционных банков США по состояниюна конец 1998 г.

| Место | Название фирмы | Размещенные эмиссии (в млрд долл.) | |||

| всего | акции | облигации | количество эмиссий | ||

| МегпП ЬупсЬ | 304,0 | 18,4 | 285,6 | ||

| 5о1отоп 5пи(:Ь Вагпеу | 224,2 | 8,5 | 215,7 | ||

| Мог§ап 51ап1еу Пеап \У111ег | 204,1 | 19,3 | 184,8 |

Окончание табл.![]() 21.11

21.11

| Место | Название фирмы | Размещенные эмиссии (в млрд долл.) | |||

| всего | акции | облигации | количество эмиссий | ||

| Goldman Sacks | 191,6 | 15,9 | 175,7 | ||

| Lehman Brothers | 147,1 | 3,9 | 143,2 | ||

| Credit Suisse First Boston | 129,1 | 4,3 | 124,8 | ||

| J.P. Morgan | 89,1 | 6,0 | 83,1 | ||

| Bear Stearns | 84,6 | 3,7 | 80,9 | ||

| Chase Manhattan Corporation | 70,9 | 0,0 | 70,9 | ||

| Donaldson, Lufkin & Jenrette | 60,6 | 8,2 | 52,4 |

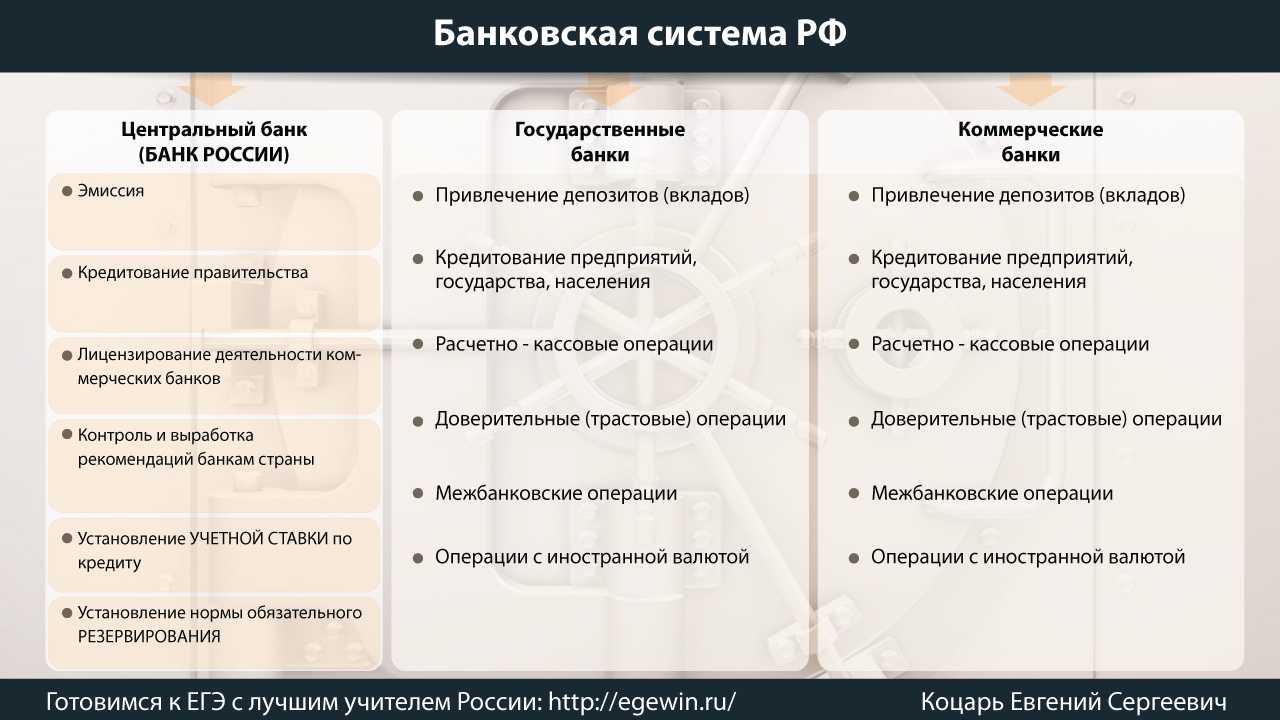

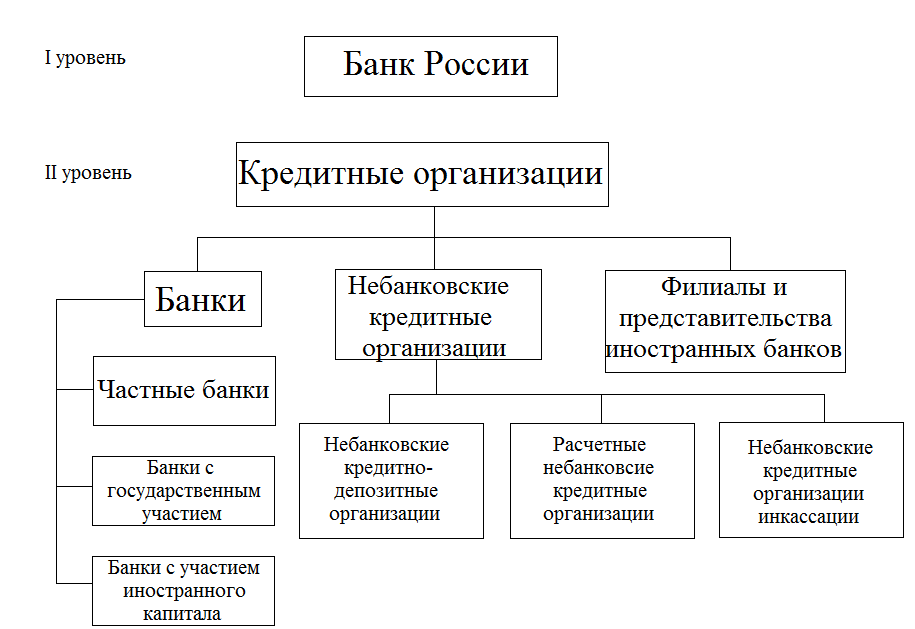

Что такое коммерческий банк?

Коммерческий банк — это своего рода финансовое учреждение, которое принимает депозиты, предлагает услуги по проверке счетов, предоставляет различные кредиты и предлагает основные финансовые продукты, такие как депозитные сертификаты (CD) и сберегательные счета, для физических лиц и малых предприятий. Коммерческий банк — это место, где большинство людей осуществляют свои банковские операции, а не инвестиционный банк. Коммерческие банки зарабатывают деньги, предлагая займы и получая процентные доходы с этих займов. Виды кредитов, которые может выдавать коммерческий банк, могут варьироваться и могут включать ипотечные кредиты, автокредиты, бизнес-кредиты и личные кредиты. Депозиты клиентов, такие как текущие счета, сберегательные счета, счета денежного рынка и компакт-диски, предоставляют банкам средства для выдачи кредитов. Клиенты, которые вносят деньги на эти счета, эффективно занимают деньги в банке и платят проценты. Однако процентная ставка, выплачиваемая банком за деньги, которые они заимствуют, меньше, чем ставка, взимаемая за деньги, которые они ссужают. Разница между процентами определяет сумму денег, которую коммерческий банк платит по вкладам, и проценты, которые он получает по кредитам, который называется чистым процентным доходом.

Клиенты находят инвестиции в коммерческие банки, такие как сберегательные счета и компакт-диски, привлекательными, поскольку они застрахованы Федеральной корпорацией страхования депозитов (FDIC), а деньги легко снимаются. Однако эти инвестиции традиционно платят очень низкие процентные ставки по сравнению с паевыми фондами и другими инвестиционными продуктами. В некоторых случаях депозиты в коммерческих банках не дают процентов, таких как депозиты с чекового счета.