Акции и бонусы

Каждый банк самостоятельно решает, какими акциями замотивировать клиентов на открытие платежной карты. Наиболее распространены следующие варианты.

Процент на остаток

Многие выбирают дебетовую карту для того, чтобы хранить на ней деньги

Эта категория клиентов банка переводит на счет все имеющиеся средства и крайне осторожно тратит. Со временем на карте образуется постоянный остаток, переходящий из месяца в месяц

Для того, чтобы эти деньги приносили пользу владельцу, банк начисляет на них процент. Чем больше средств лежит на счету, тем большую выгоду получает их обладатель. В среднем она составляет до 7%, но у разных банков процент может существенно различаться.

Начисления осуществляются ежемесячно по истечении платежного периода. Если у клиента подключено информирование по транзакциям, то он будет регулярно получать уведомления с указанием «упавшей» на счет суммы.

Кэшбэк

Кэшбэк, а иными словами – возврат денег – очень популярный банковский бонус. Он работает следующим образом:

- Владелец карты рассчитывается ею за покупки;

- На счет поступают деньги, составляющие определенный процент от потраченной суммы.

Размер кэшбэка банк определяет самостоятельно, но чаще всего он колеблется в диапазоне от 1,5% до 10-15%. Оформляя карту с возвратом, нужно учитывать, что:

- Кэшбэк может быть моментальным, за каждую 5 или 10 покупку, по суммарным тратам в течение месяца.

- Стандартный возврат, включающий в себя всевозможные платежи невысок – 1,5-2%.

- Повышенный кэшбэк приходит за покупки в определенных категориях – их выбирает сам клиент или устанавливает банк.

Дебетовые карты с возвратом денег подходят тем, кто много тратит и желает получать дополнительную выгоду от своих покупок.

Лучшие карты по моему мнению

Итак, чтобы решить, какая дебетовая карта может быть признана лучшей, предлагаю вашему вниманию небольшой перечень наиболее выгодных, на мой взгляд, банковских продуктов. Подчеркиваю, что данный список основан на сугубо субъективной оценке. Итак, когда передо мной встал вопрос касательно того, какой дебетовой картой мне обзавестись, я сразу же обратился за помощью к своему верному и надежному другу, интернету. Он рассказал мне о топ-100 российских банков, среди которых я и начал свой поиск. Сразу вам скажу, что первая государственная десятка этого рейтинга не предложит вам «золотых гор», поскольку не нуждается в поддержке со стороны дополнительных финансовых ресурсов. Прошерстив рейтинг крупнейших кредитно-финансовых учреждений, я остановился на таких вариантах:

Дебетовая карта Тинькофф Black

Среди предложений более простых и непретенциозных банков пластик Tinkoff Black выглядит довольно привлекательно и интересно. Я сам лично являюсь держателем этой карты и могу с чистой совестью сказать вам, что продукция, пожалуй, лучшая в нашей стране по соотношению удобства использования и всех преимуществ, которые предоставляет банк.

![]()

Из особенностей карты выделю:

- Начисление 5% на остаток до 300000 руб., при условии расходов по карте в 3000 руб. за отчетный период;

- Кэшбек до 30% по спецпредложениям, по обычным избранным категориям – 5% и 1% по всем остальным;

- Абсолютно бесплатное обслуживание при вкладах от 50 000 руб. или при неснижаемом остатке по карте в 30 000 руб. В иных случаях – 99 руб./мес.;

- Бесплатное снятие денег с карты в диапазоне 3000-100 000 руб./мес., в банкоматах Тинькофф – до 500 000 руб. В иных случаях комиссия составляет 90 руб.

Карта по сути универсальная, подходит и для покупок в сети, и для хранения денег.

Оформить карту Тинькофф

Альфа банк

![]()

Карты от этого банка занимают в моем рейтинге почетное второе место. Несомненным достоинством этого банка можно считать:

- Кэшбек до 5-10% в избранных категориях;

- Бесплатное снятие наличных в банкоматах партнеров. В иных случаях берут комиссию 1,5%/200 руб., но ее компенсируют, если расходы за месяц по карте превысили 10 000 руб. либо остаток на пластике не ниже 30 000 руб.;

- Начисление до 6% на остаток по счету (актуально для сумм до 300 000 руб.).

Что до характеристик пластика «альфы», то не могу сказать, что он лучше или хуже «тинькоффского», т.к условия у них очень схожи. Однако, к последнему я испытываю личную симпатию из-за их сервиса, работы тех поддержки и в целом у меня не возникало с ней трудностей или проблем, а потому отправляю его на верхнюю ступень пьедестала личного рейтинга. Для оформления карты нужно заполнить заявку на сайте банка.

Заказать карту альфа банка с выгодным кэшбеком

В таблице – детальные условия хороших на мой взгляд дебетовых карт.

|

Тип карты |

|||

|

Размер кэшбека и категории |

До 3% без ограничения категории и до 11% по избранной категории. При выборе любимой категории по остальным кэшбек снижается до 1% |

До 30% за покупки в магазинах-партнерах, до 5% в 3 избранных категориях, 1% – прочие покупки |

До 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории |

|

Переводы в другие банки |

0% при сумме до 20 тыс. руб., далее 1,5%, но не менее 50 руб. |

До 20 000 руб./мес. без комиссии. С суммы сверх этой берется комиссия 1,5%, но не меньше 30 руб. |

1,95%, но не меньше 30 руб. |

|

До 1 000 000 руб./мес. в любом банкомате, дневной лимит – 200 000 руб. |

В банкоматах Тинькофф до 500 000 руб. бесплатно, сверх этой суммы берут 2% комиссии, но не меньше 90 руб.В других банкоматах до 100 000 руб./мес. можно снять бесплатно, после этого взимается 2% либо 90 руб. При снятии до 3000 руб. в сторонних банкоматах списывают фиксированную комиссию 90 руб. |

Без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб.Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30 000 руб. |

|

|

Процент на остаток |

0,1% при сумме до 10 тыс. руб. и 5,5% при остатке свыше 10 тыс. руб. |

5% на остаток до 300 000 руб. Для начисления процентов нужно достичь суммы покупки в 3000 руб. |

Начисляется на суммы до 300 000 руб. При расходах до 10000 руб./мес. – 1%, 70 000 руб./мес. – 6% |

|

Стоимость обслуживания |

Бесплатно |

99 руб./мес.Обслуживание бесплатное, если есть вклад в Тинькофф на сумму от 50 000 руб. или на дебетовой карте больше 30 000 руб. |

100 руб./мес.Бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30 000 руб. |

|

Стоимость оформления |

500 руб., при расходах от 10 тыс. руб. эти деньги вернутся на счет |

Бесплатно, карту доставляют домой или в офис |

Карта оформляется бесплатно, заявку можно подать удаленно |

|

Доставка на дом |

– |

+ |

+ |

Как стать держателем дебетовой карты: пошаговая инструкция

Положительный имидж банка изначально был сформирован его дистанционной моделью работы и клиентоориентированностью. Информация, сколько стоит обслуживание дебетовой карты Тинькофф и как оформить ее выпуск и доставку, размещена на официальном сайте банковской организации.

Чтобы оформить любой банковский продукт, нет необходимости посещать офис. Все вопросы регистрации, проведения финансовых операций и получения выписки можно решить в онлайн-режиме. Чтобы оформить дебетовую карту Тинькофф, необходимо зайти на сайт банка и воспользоваться сервисом бесплатного приложения. Вопрос можно решить и через мобильную платформу.

Получить карту можно через сайт банка

Получить карту можно через сайт банка

Физические лица, которые уже являются держателями банковских продуктов, оформить дебетовую карту могут из личного кабинета банкинга. Его функционал позволяет выбрать подходящий вид дебетовой карточки с учетом предпочтений, возможностей и специфики планируемых расходов. Клиент также имеет возможность активировать опцию для превращения стандартной карты в мультивалютную. Дебетовые карточные продукты оснащены повышенным уровнем защиты за счет добавления к традиционным системы FireEye, ориентированной на предупреждение целенаправленных атак.

В ней отображаются личные и паспортные данные заявителя и номер мобильного телефона для обратной связи. В анкете нужно указать тип карточного продукта и тарифный план. Для завершения оформления документа нужно согласиться с обработкой персональной информации и отправить его на рассмотрение нажатием на соответствующую кнопку.

После отправки анкеты на указанный номер телефона должен прийти код подтверждения, который нужно внести в поле на сайте. О решении банка заявитель узнает в системном сообщении, с которым можно ознакомиться на сайте через форму регистрации. Если информации в заявке недостаточно для идентификации и оценки потенциального клиента, то ему позвонят сотрудники банка для уточнения сведений.

После одобрения заявки нужно будет уведомить финансовое учреждение об адресе, по которому нужно доставить карточку, и о времени, когда клиенту будет удобно ее получить. Услуга доставки на дом или в офис бесплатна.

Получение карты

Представитель банка Тинькофф (в просторечии — курьер) привезет карту домой или на работу или даже в кафе. При визите представителя банка будет необходимо не только дать свой паспорт для фотографирования, но и сфотографироваться самому с запечатанным конвертом. Отказываться — не нужно, и переживать тоже. Фотографии клиента нужны для подтверждения, что конверт с картой доставили запечатанным и получил его сам клиент, они не сохраняются в служебном смартфоне представителя и уходят сразу в банк. Никто, кроме ответственных сотрудников, не будет иметь к ним доступ. Даже представитель после встречи не сможет их открыть. Фотографии вашего паспорта нужны, чтобы не делать копии и не ждать, когда они дойдут до банка. Не лишним будет знать, что представители банка ведут автоматическую аудиозапись встречи. Рекомендую на встрече отказываться от всех других продуктов Тинькофф, которые вы не заказывали (ой, вот вам тут банк одобрил кредитку, я её вам уже привез. Вот вам сим-карта Тинькофф-мобайл, это бесплатно и т.п.). Другие продукты (если они вам нужны) также можно заказать отдельно, и каждый — с выгодой для себя.

При получении карты, если не отказаться в документах, открывают автоматом брокерский счёт

Если вы этого не планируете, не соглашайтесь. За оформление брокерского счёта можно получить отдельный бонус после получения карты Black.

Обслуживание дебетовой карты

Скидки — это, конечно, хорошо, однако условия обслуживания карт не менее важны. Речь идет о мобильных приложениях, интернет-банкинге, отзывчивой техподдержке, обширной сети филиалов и банкоматов — всех возможностях и инструментах, которые могут значительно упростить повседневные финансовые операции, совершаемые клиентами.

Приложения для мобильных устройств

При современном уровне развития технических средств банк должен быть доступен буквально «из кармана». Тем более, что подобное взаимодействие с клиентами выгодно и самим банкам: так они могут значительно сократить поток посетителей в свои представительства, а значит, сэкономить средства на аренде помещений, предназначенных для приема клиентов, и зарплате обслуживающего персонала.

Если любую финансовую операцию клиент может совершить в несколько кликов на экране своего мобильного устройства, зачем содержать огромный штат операционистов, охранников и уборщиков в банковском отделении?

Интернет-банкинг

Солидный банк должен предоставлять удобный и многофункциональный интернет-сервис, чтобы клиенты могли в режиме онлайн оплачивать квитанции ЖКХ, телефонную связь и услуги интернет-провайдеров, а также открывать счета, выполнять различные финансовые операции, дезактивировать карты, вкладывать средства на депозиты и получать кредиты.

Техподдержка клиентов

Даже в самой хорошо организованной банковской организации могут случиться какие-то недоразумения. Главное, чтобы в неприятных обстоятельствах клиент был уверен, что техподдержка окажет своевременную помощь по интернету в режиме онлайн или по телефону.

Отделения

В последнее время банки все больше напоминают крупные IT-корпорации. Ведь оформить банковскую карту можно даже не вставая со стула, всего лишь имея в наличии компьютер или смартфон, а любые финансовые операции совершать в режиме онлайн, пользуясь инструментами интернет-банкинга.

Однако не всем по нраву такой способ взаимодействия с банком. Какие-то вопросы не могут решаться удаленно и требуют очного присутствия клиента в банковском отделении. Поэтому неплохо было бы узнать, сколько представительств банка находится в Вашем населенном пункте.

Банкоматы

Хотя дебетовые карты позиционируются как очень удобная альтернатива наличным деньгам, не каждый продавец готов принять оплату безналом. В ряде случаев Вам неизбежно понадобится наличность. Проверьте, во многих ли близлежащих банкоматах можно снять наличные деньги со счета выбранного Вами банка.

Всем знакомые, долго функционирующие банки (Сбербанк, Альфа-банк, ВТБ) могут себе позволить — и они это делают — организовать разветвленную сеть банкоматов в любом регионе. Остальные, более мелкие банковские организации («Тинькофф Банк», «Рокетбанк»), договариваются с крупными банками о возможности снятия их клиентами наличности с любого рядом расположенного банкомата крупного банка, правда, с отчислением комиссионного процента.

Некоторые, как правило, мелкие банки объединяются в партнерские сети — это дает возможность их клиентам без комиссионных отчислений обналичивать деньги в банкоматах друг друга.

Рекомендации:

- Любой нормальный современный банк предлагает вкладчикам удобные мобильные приложения для совершения финансовых операций с помощью смартфона или айфона, подключенного к интернету.

- Наличие интернет-банкинга — еще одно преимущество, позволяющее как можно реже лично посещать банковские отделения.

- Отзывчивая и оперативная техподдержка — очень важный фактор ориентированности банка на клиента.

Действительно, кому-то проще совершать финансовые операции в режиме онлайн, однако другим кажется более удобным и надежным посетить офисное отделение банка.

Разновидности классических платежных карт Сбербанка

Три разновидности пластиковой карты Сбербанка в зависимости от принадлежности к платежным системам:

- Visa Classic;

- MasterCard Standard;

- МИР Классическая.

Продукт МИР можно выбирать в том случае, если все расчеты пластиком планируются на территории РФ и преимущественно с госструктурами. Даже для онлайн-покупок в российском сегменте Интернета предпочтительна карточка международной платежной системы.

Считается, что различия между MasterCard и Visa играют роль только при поездках за рубеж. Обычно карточки MasterCard более распространены в Европе, Visa — в США. Однако это деление очень условно. Главное правило при зарубежных поездках – открыть картсчет в валюте страны, куда планируете поехать. Правильный выбор базовой валюты минимизирует потери средств при конвертации во время расчетов за рубежом.

Обратите внимание: кроме любой из карточек клиент вправе заказать до 5 дополнительных, привязанных к тому же картсчету, что основная. Можно, к примеру, оформить «допку» на ребенка в возрасте от 7 лет, установив для нее отдельный лимит на сумму платежей. Наиболее популярные среди дебетовых карточек – предложения Visa Classic

При этом есть несколько разновидностей сбербанковских карточек Виза Классик с дополнительными опциями

Наиболее популярные среди дебетовых карточек – предложения Visa Classic. При этом есть несколько разновидностей сбербанковских карточек Виза Классик с дополнительными опциями.

Visa с индивидуальным дизайном

Если будущему держателю не нравится, как выглядит карта Сбербанка со стандартным дизайном, который предлагает эмитент, можно заказать пластик, которого нет больше ни у кого, и который особенно приятно брать в руки при каждом платеже;

Важно: за выпуск такой карточки нужно заплатить 500 рублей, тогда как выпуск любой другой сбербанковской дебетовки бесплатный. Заказать продукт с индивидуальным дизайном можно только онлайн через сайт sberbank.ru, любой другой — либо через сайт, либо в отделении банка-эмитента

Заказать продукт с индивидуальным дизайном можно только онлайн через сайт sberbank.ru, любой другой — либо через сайт, либо в отделении банка-эмитента.

Спустя 7-10 дней нужно прийти в офис, подписать договор и забрать карточку, которую можно немедленно активировать, привязать к ней номер сотового телефона и получить доступ (логин-пароль) в Сбербанк Онлайн.

Стоимость обслуживания (руб. / год):

- основная карта — 1 250 за первый год (включая плату за выпуск), 450 за каждый последующий;

- дополнительная карточка — 600 за 1-й год, 450 за последующие;

- Преимущество: возможность индивидуального оформления пластика.

Недостаток: дополнительная плата за выпуск, соразмерная стоимости годового обслуживания.

Классическая Visa Аэрофлот

Кобрендинговый продукт для действующих или будущих участников программы «Аэрофлот Бонус». Дает возможность получать и копить бонусные мили, которые впоследствии можно использовать для приобретения авиабилетов на рейсы соответствующей компании и ее партнеров из альянса Sky Team.

Мили начисляются из расчета 1 Миля за каждые 60 руб., потраченных с рублевого картсчета на покупки и оплату услуг. Если счет открыт в валюте, 1 Миля начисляется за каждый Доллар или Евро.

При оплате услуг, например, ЖКХ, мольной связи в банкоматах и терминалах сторонних организаций (не Сбербанка) начисление бонусов не производится.

Стоимость обслуживания основной карты — 900 за первый год, 600 за последующие.

Преимущество: более выгодная бонусная программа для людей, часто пользующихся услугами Аэрофлота, начисление “приветственных” 500 Миль.

Недостаток: увеличенная плата за годовое обслуживание.

Классическая Visa «Подари жизнь»

Карточка для благотворителей, желающих вносить лепту в одноименный фонд на лечение детей, которые страдают тяжелыми заболеваниями.

Если на карте положительный баланс либо доступный овердрафтный лимит, банк ежемесячно перечисляет 0,3% от размера безналичных расходов по карте со счета клиента в благотворительный фонд. Дополнительные 0,3% от суммы покупок клиента Сбербанк перечислит на благотворительность со своих доходов.

Стоимость обслуживания основного пластика — 1000 за первый год и 450 за последующие.

Преимущество: возможность участия в благотворительном проекте БФ “Подари жизнь”, при этом перечисленные в фонд средства от клиента фактически удваиваются за счет дополнительных взносов банка.

Недостаток: увеличенная плата за годовое обслуживание.

Дебетовые карты Почта Банк – виды и стоимость обслуживания

Все дебетовые карты Почта Банк имеют условия и проценты, которые для одних пользователей являются подходящими, а для других нет. Перед оформлением рекомендуется ознакомиться с особенностями каждой из них, чтобы отдать предпочтение тому варианту, который будет соответствовать индивидуальным требованиям.

Пятерочка

Вариант, предусмотренный для экономных покупателей. Неименной пластик платежной системы VISA отличается получением ежемесячного дохода – начисления определенной суммы на остаток средств на балансе: 6% годовых на сумму от 1 000 р.

Пятерочка, в отличие от иных вариантов, имеет следующие особенности использования:

- бесплатное оформление за один визит в офис компании;

- начисление бонусных баллов за покупки, совершенные в торговой сети «Пятерочка» (в 3 раза больше).

Пополнение бонусного счета на 1ББ осуществляется за каждые потраченные 20 р. – если сумма покупки меньше 555 р., то 3 ББ, если больше, то 4 ББ. В Других магазинах начисляется п 2 ББ за каждые 20 р., независимо от суммы покупки. Баллы можно использовать для получения 100% скидки при совершении покупки. Для оплаты бонусами следует перед оплатой покупки сообщить об этом продавцу.

Онлайн карта

Удобный инструмент для совершения покупок в интернете. Оформление осуществляется удаленно и занимает не более 15 минут. Это достаточно удобно, т. к. не требует затраты личного времени на совершение визита в офис компании.

При совершении оплаты с помощью Онлайн карты пользователь получает следующие привилегии:

- Лучшая цена – если покупатель предоставляет информацию о том, что вещь, которую он хочет купить, можно приобрести дешевле, то разница в цене будет возвращена на его счет.

- Бесплатный ремонт бытовой техники и электроники – при возникновении поломки будет проведен качественный ремонт с выдачей гарантии. Если приобретенная вещь не подлежит восстановлению, то ее стоимость будет компенсирована.

- Возврат за счет продавца – если купленный товар по какой-либо причине не подошел, то его можно вернуть бесплатно.

Для оформления следует заполнить онлайн заявку и нажать кнопку «Получить привилегии». Пакет интернет-покупателя активируется автоматически на 12 месяцев.

Онлайн карта 2.0

Пластиковый продукт используется для совершения оплаты в любой стране. За выпуск, активацию и использование не нужно доплачивать. Пополнить можно мгновенно на сумму от 3 000 р., переведя с карты платежного образца Мастеркард и Виза).

Новые возможности Онлайн карты 2.0:

- Снятие наличных без комиссии с родных АТМ.

- Возможность единоразовой оплаты на сумму до 600 000 р.

- Оплатить через смартфон при помощи приложений Google Pay и Samsung Pay.

Отличается высоким уровнем безопасности оплаты в интернете и позволяет не показывать реквизиты основного пластика. Большинство пользователей интернет услугами и совершающих покупки в сети, отдают предпочтение именно этому варианту.

Карточка для покупок

Посредством пластикового продукта можно оплачивать услуги и товары по всему миру.

Среди преимуществ VISA Premium следует выделить:

- наличие специальных предложений от 20 тыс. магазинов по всему миру;

- оплата за использование всего 700 р. в год;

- защита покупок, совершенных в интернете.

Карта МИР

Универсальный пластиковый продукт, который позволяет копить и расходовать одновременно. Каждый месяц на остаток на счету начисляется 6%. Оформление карты МИР осуществляется на бесплатной основе. Выплаты по процентам производятся каждый месяц и капитализируются на счету.

Зарплатным клиентам и пенсионерам начисляется кэшбэк. Расплачиваться можно на заправках, в аптеках, электропоездах и такси, получая возврат на баланс в размере 3% от стоимости покупки.

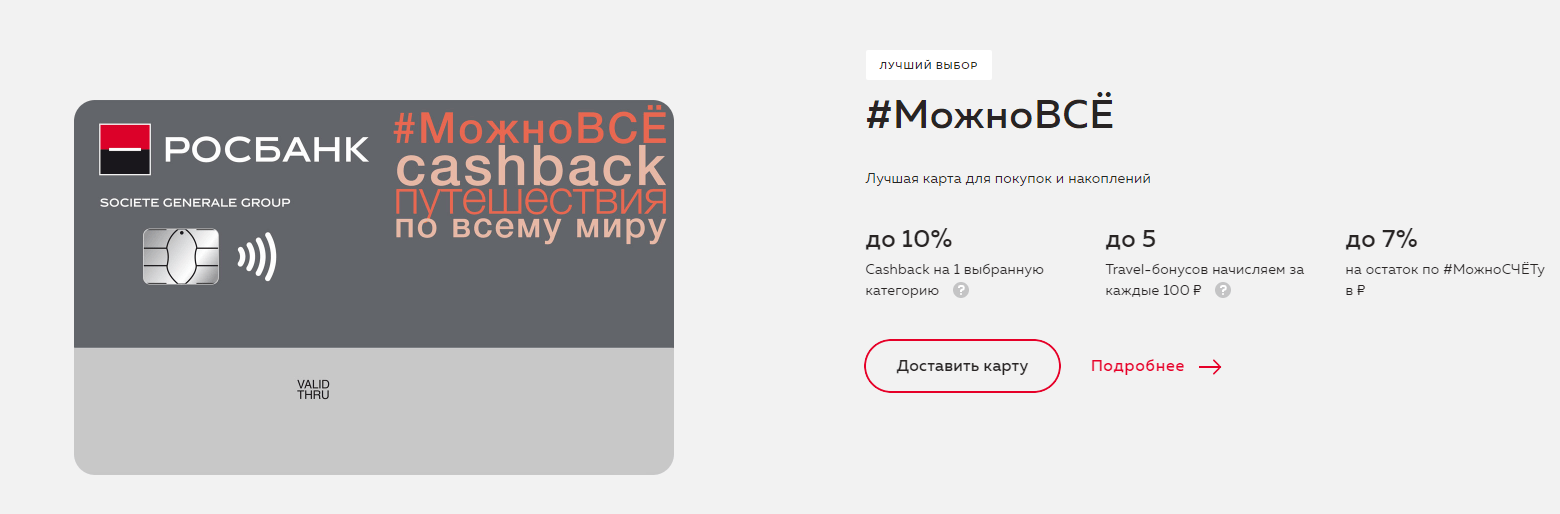

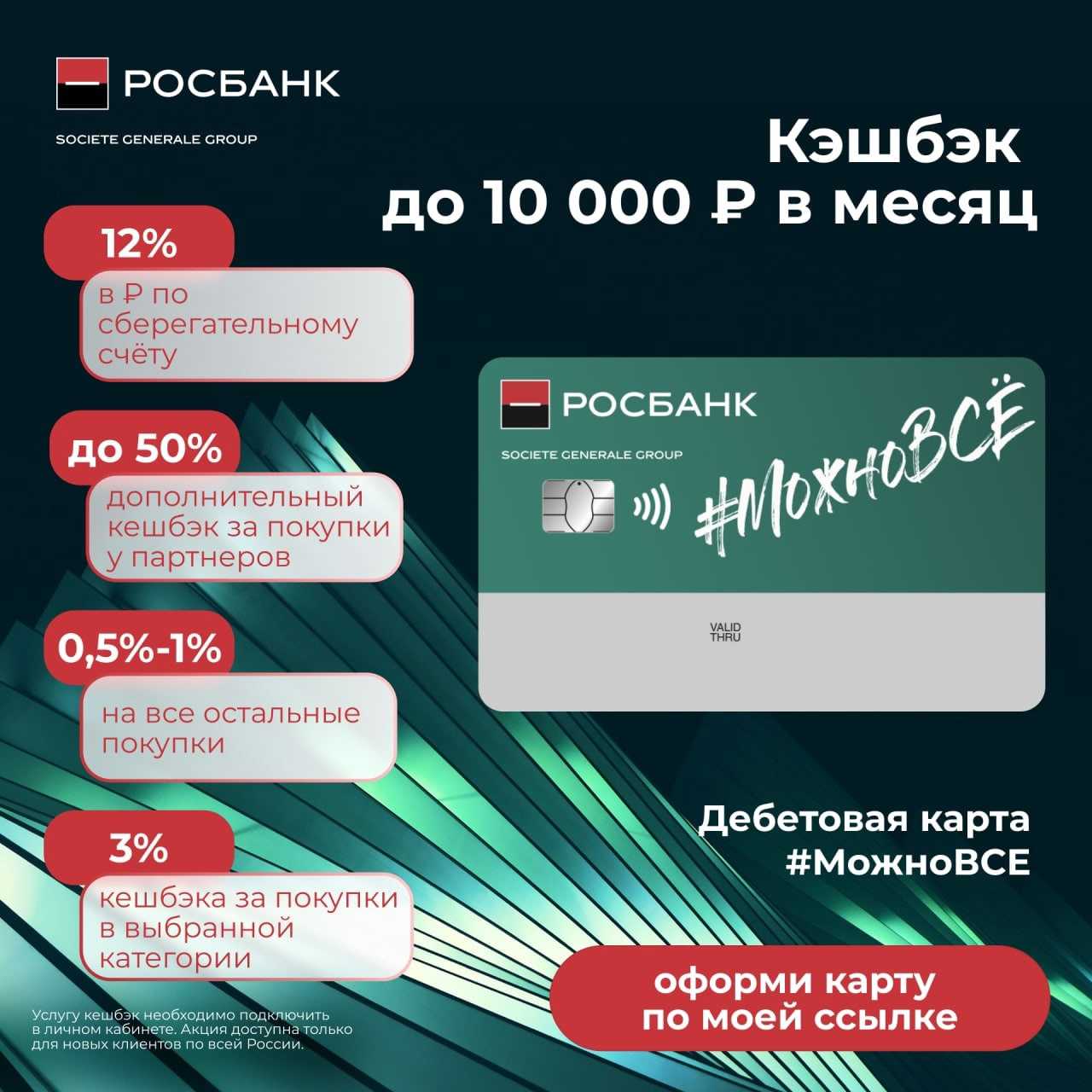

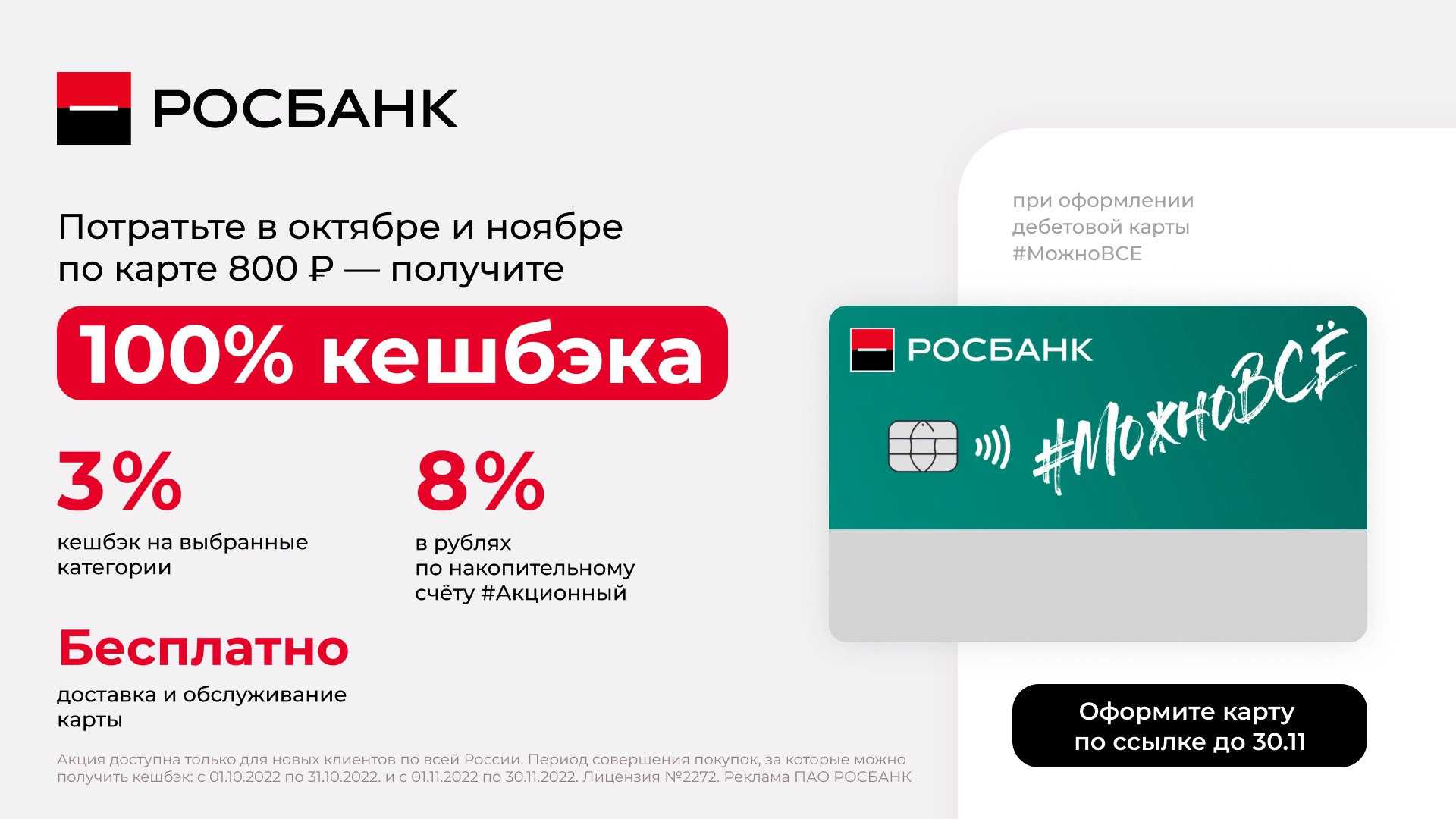

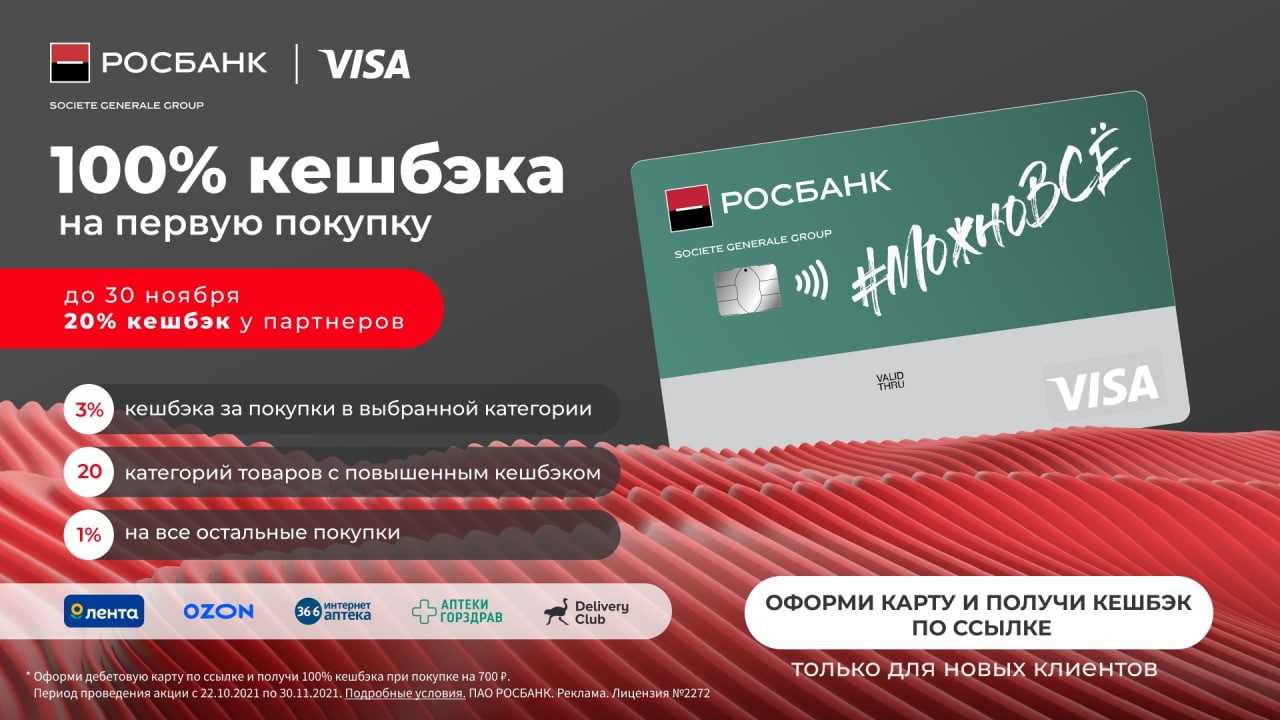

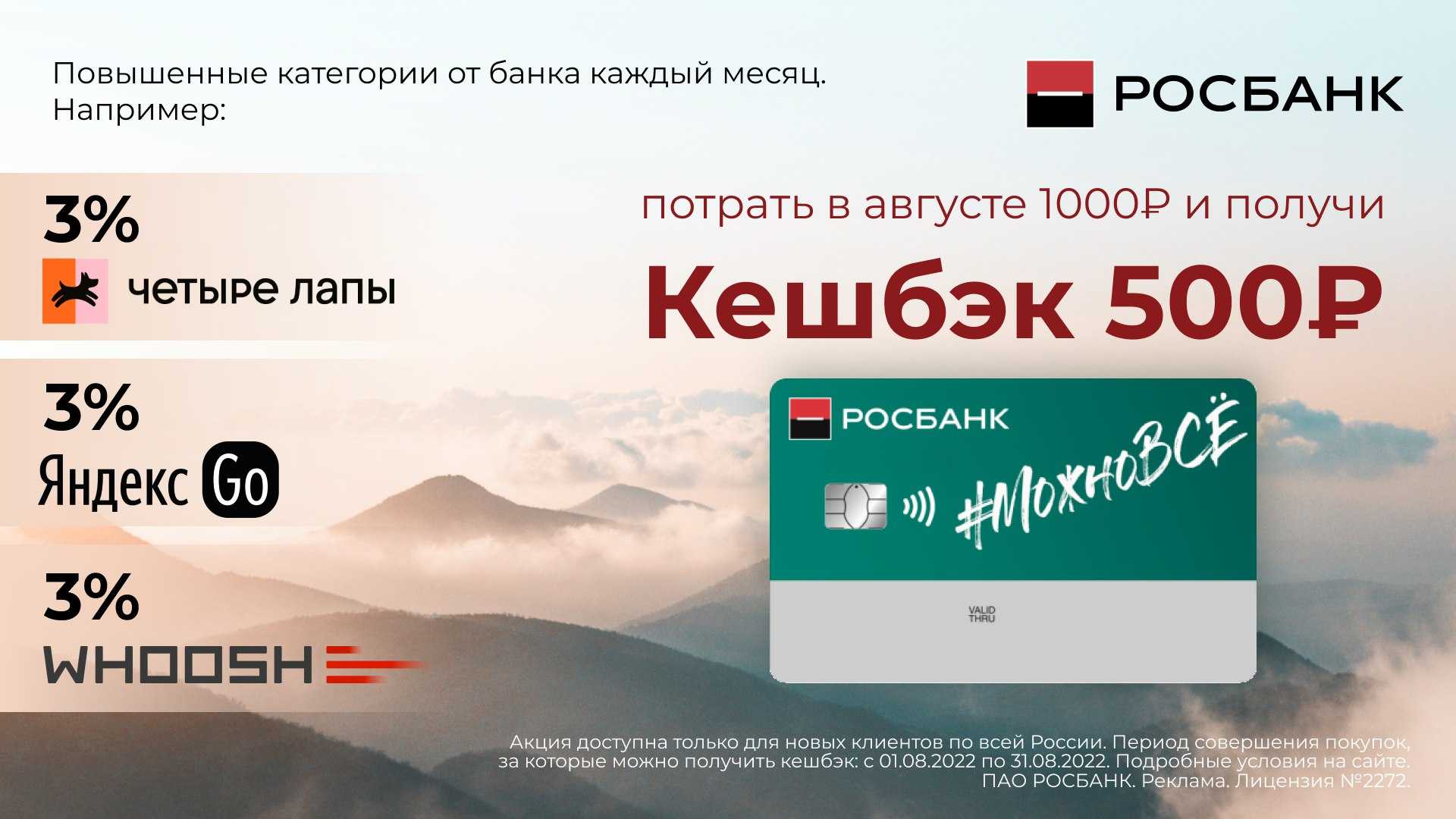

Кэшбэк по картам «Можно все»

Условия кэшбэка от банка практически одинаковые для кредитной и дебетовой карты «Можно все». По обеим доступны на выбор 2 варианта начисления кэшбэка:

Рубли — cashback-бонусы

Конвертируется банком в рубли по курсу 1Cashback-бонус = 1рублю. Начисление происходит ежемесячно на счет карты

Тревел-бонусы

Начисляются за каждые потраченные 100 рублей. Можно потратить только на путешествия. Начисление ежедневно.

Отличие программы кэшбэка между дебетовой и кредитной картами

Отличие лишь в количестве категорий cashback-бонусов. Для кредитки возможно выбрать 1 категорию с кэшбэком до 10%. Для дебетовой доступно до 3 категорий повышенного кэшбэка, которые зависят от выбранного пакета («Классический», «Золотой» или «Премиальный»). Условия начисления тревел-бонусов одинаковые.

От чего зависит размер кэшбэка?

Как говорилось выше в зависимости от выбранной программы начисления кэшбэка можно получить от одного до пяти тревел-бонусов на каждые 100 рублей или компенсацию деньгами (cashback-бонусы) до 10% от стоимости покупок. Размер начисленного кэшбэка по выбранной карте зависит от суммы покупок.

Cashback-бонусы

Если пользователь выбрал программу начисления кэшбэка деньгами, ему будут доступны на выбор категории повышенного кэшбэка:

Схема начисления кэшбэка за покупки в выбранных категориях в зависимости от суммы трат:

- 0% — до 5 тыс. рублей

- 2% — от 5 до 30 000

- 5% — от 30 тыс. до 80 000

- 10% — от 80 тыс. до 300 000

- 1% — за все остальные покупки выше лимита.

На покупки, которые не вошли в категории повышенного кэшбэка и не исключены правилами программы будет действовать кэшбэк на все в размере 1%, при общей сумме покупок более 5000.

Тревел-бонусы

Если выбрана данная программа, то при общей сумме покупок по карте более 5000 на все покупки будут начисляться бонусы на путешествия.

Порядок начисления тревел-бонусов в зависимости от суммы трат:

- 0% — до 5 тыс. рублей

- 1% — от 5 тыс. до 30 000

- 2% — от 30 тыс. до 80 000

- 5% — от 80 тыс. до 300 000

- 1% — от 300 000.

Тревел-бонусы можно потратить только для компенсации затрат на авиа и жд билеты, оплату проживания в отелях. К примеру, если планируется лететь на отдых, то можно заранее накопить баллы, совершая покупки, а потом оплатить ими поездку полностью или частично.

В каких случаях программа «Можно все» выгодна?

- «Можно все» выгодна, если ежемесячно тратится приличная сумма на шоппинг (не менее 30 тыс. рублей). Причем первую покупку лучше сразу совершать на сумму более 30 000, тогда кэшбэк в рублях будет сразу 5% в выбранной категории или 2% тревел-бонусами на любые покупки. Чем больше тратится, тем больше возвращается. При крупных покупках ежемесячный кэшбэк может составить до 5000 рублей.

- Больше всего можно вернуть, если планируется покупка запчастей для автомобиля на большую сумму или крупный ремонт. В этом случае при покупке на 80 000 рублей сразу достигается 5000 максимального кэшбэка в месяц. При трэвел-бонусах сразу максимальный кэшбэк в 5% при сумме ограничения в 5000 бонусов будет получен на покупку в 100 000.

Как потратить баллы?

- Кэшбэк в рублях выплачивается раз в месяц (за покупки предыдущего месяца выплачивается в следующем). В этот же период категорию с высоким кэшбэком можно менять на любую другую.

- Ограничений по использованию нет, Cashback-бонусы в рублях начисляются в полном объеме на счет карты банком и их можно сразу тратить.

- Тревел-бонусами можно оплачивать полностью или частично путешествия для оплаты на сайте «OneTwoTrip».

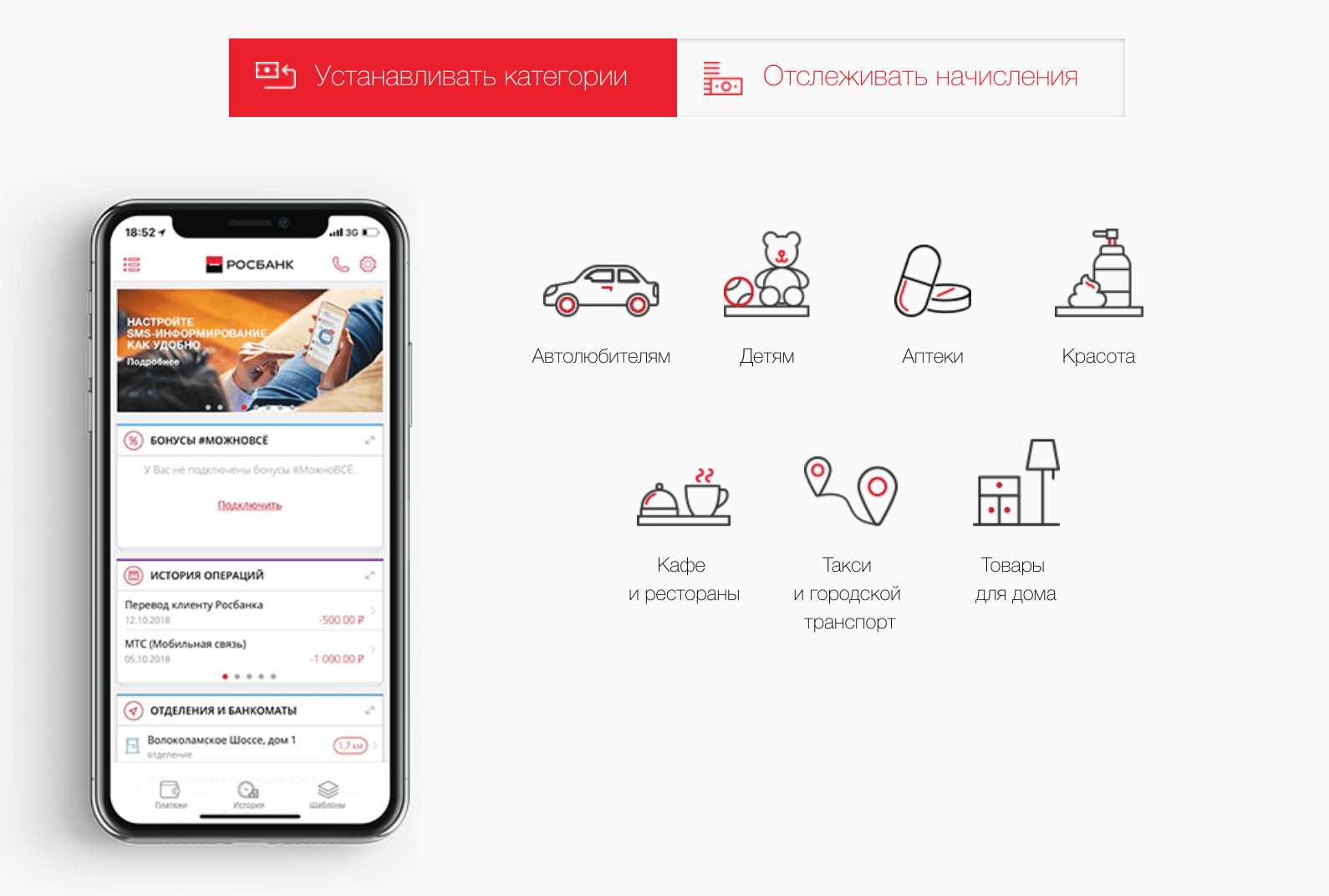

- Срок действия бонусов неограничен. Процент кэшбэка подсчитывается отдельно к каждой конкретной покупке. Отслеживать начисления можно в сервисе Росбанк Онлайн.

Банком введены ограничения по которым на некоторые услуги кэшбэк не распространяется. Справедливости ради надо отметить, что список вполне стандартный и практически не отличается от выставляемых другими банками. Сюда входят азартные игры, ломбарды, денежные переводы средств с карты.

Ответы на часто задаваемые вопросы

9.1. Чем отличается дебетовая карта от кредитной

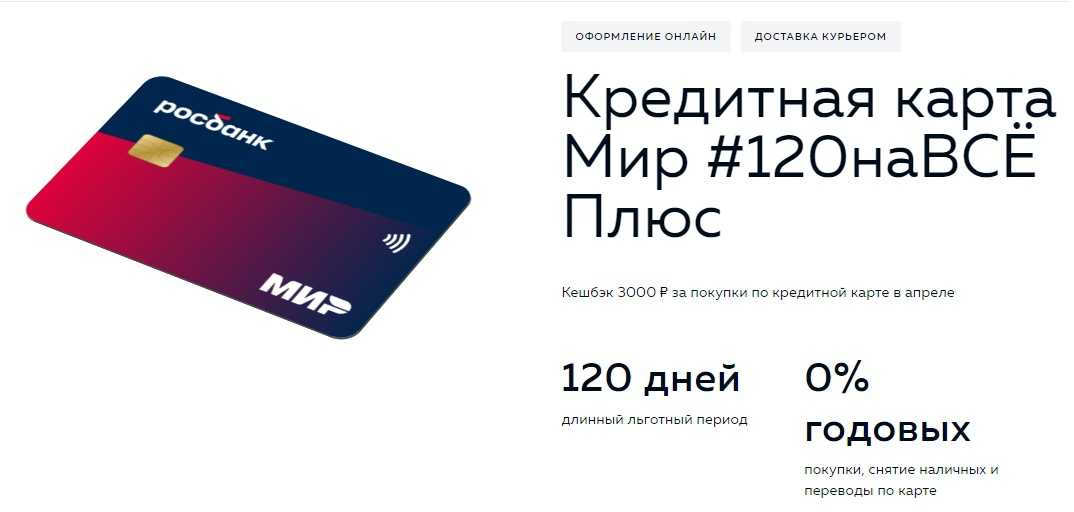

Кредитная карта отличается от дебетовой прежде всего тем, что ее основное назначение — это возможность быстро взять деньги в кредит. Банк выпустивший карту дает возможность оплаты покупок с лимитом какой-то суммы (обычно это до 100 — 200 тыс. рублей). Дается льготный период в течении которого можно погасить этот долг без выплаты каких-либо процентов.

Льготный период у каждого банка свой. Обычно этот срок от 30 до 60 дней. В случае, если за этот срок кредит не будет погашен, то начисляются штрафы и проценты. Они довольно большие. Поэтому лучше не доводить до этого.

С кредитной карты нет возможности снимать наличные без процентов, в отличии от дебетовой карты. Если вы всё же снимаете их, то сразу списывается комиссия (3-5%).

С виду кредитная и дебетовая карта ничем не отличаются.

Основные отличия дебетовой карты от кредитной

9.2. Что лучше – кредитная карта или дебетовая

У дебетовой и кредитной карты разные предназначения, поэтому выбрать что лучше сложно. Если цель хранить деньги на карте и расплачиваться её, то дебетовая удобнее.

Если необходимо что-то купить срочно в кредит, то идеальным вариантом подойдет кредитная карта. Она позволит взять беспроцентный кредит на небольшой срок без лишних походов в банк.

Важно понимать, что снимать деньги с кредитной карты крайне не рекомендуется! За это взимается большие комиссии

9.3. Что такое овердрафт

Овердрафт позволяет оплачивать покупки на сумму средств, которые превышают остаток по карте. Другими словами вы берёте «кредит», который можно потом погасить.

Услуга «овердрафт» есть далеко не у каждой дебетовой карты. Обычно её можно отключить, чтобы обезопасить себя от ухода в «минус».

Бывают карты, которые позволяют без процентов уходить в минус на какой-то срок (обычно это 30-60 дней). Кредит дается на этот срок без каких-либо переплат. Однако, если в оговоренный срок не погасить задолженность, то автоматически начисляются штрафы (причем приличные). Можно таким образом переплатить 3-10% от исходной суммы долга. Поэтому лучше не шутить с овердрафтом.

9.4. Я потерял дебетовую карту, что делать

Если дебетовая карта была потеряна, то немедленно свяжитесь по горячей линии с банком, который её выпустил и заблокируйте её. Если она окажется в руках «умельцев», то они смогут списать с нее все деньги.

Банк перевыпустит карту, но скорее всего за какую-то плату, поскольку перевыпуск делается по вине пользователя.

Если банкомат «съел» карту и не возвращает, то необходимо связаться с тем банком, кому принадлежит банкомат. Чаще всего, они не возвращаются и их приходится перевыпускать после этого.

Условия использования карты

Дебетовая карта МожноВСЕ от Росбанка — удобный инструмент, подходящий для регулярного использования. Вы можете расплачиваться ей в России и за пределами страны, открыв дополнительный счет в нужной валюте. При списании денег с рублевого счета, конвертация осуществляется по курсу банка. Комиссия за операцию отсутствует.

Чтобы пользоваться пластиком и получать выгоду, ознакомьтесь с тарифами, выбрав для себя оптимальное предложение.

Выпуск и обслуживание

В рамках тарифа возможен выпуск карточек в 3 категориях — Signature, Gold и Classic. Самая простая карта Visa Classic выпускается в 2 вариантах — с указанием имени и без персонализации, в зависимости от тарифного плана. Плата за выпуск основной карточки не взимается. Стоимость годового обслуживания зависит от выбранного тарифа.

Абонентская плата за ежемесячное обслуживание:

| Тариф | Обслуживание в месяц (руб.) | Условия бесплатного обслуживания |

| Простой | — | |

| Классический | 199 | — остаток на депозите — от 100 000 р. или

— безналичная оплата — от 15 000 р. в месяц. |

| Золотой | 499 | — неснижаемый баланс — 500 000 р. или

— сумма операций по карточке — 40 000 в месяц. |

| Премиальный | 3 000 | — минимальный остаток — 3 000 000 р. или

— сумма ежемесячных расходов — 150 000 р. При выполнении одновременно двух условий: — остаток — 1 500 000 р. — безналичные покупки — от 75 000 р. в месяц |

К каждой карточки можно оформить дополнительный пластик. Число доп. карт зависит от тарифного плана. К примеру, по тарифу Золотой доступно до 3 карт категории Classic / Standard. Выпуск и обслуживание — бесплатно в течение всего срока действия — 3 года.

Особенности премиальных пакетов

К VIP пакетам обслуживания относят тариф «Премиальный» с дополнительными опциями. Владельцам доступны следующие преимущества:

- Открытие счетов в 7 валютах. Дополнительная плата за их обслуживание не предусмотрена.

- 4 дополнительные карточки. По ним действует программа лояльности, выбранная владельцем основного пластика.

- Доступ к программе Priority Pass. Залы повышенной комфортности расположены в аэропортах по всему миру. Количество бесплатных проходов — 12 в год.

- Скидка на аренду ячеек. При аренде сейфовой ячейке в Росбанке вам предоставляется скидка 30%.

- Страхование во время поездок. На VIP клиента и членов его семьи оформляется бесплатная страховка, действующая при выезде за пределы России.

- Консьерж-сервис. 24 часа в сутки можно обратиться к персональному помощнику, который решит вопросы, связанные с организацией досуга, поездки и т.д.

Тарифы и лимиты

Подробные условия дебетовых карт Росбанка Можно ВСЕ описаны в тарифных планах. Информация доступна на официальном сайте банка. Рассмотрим основные условия:

| Простой | Классический | Золотой | Премиальный | |

| Неразрешенный овердрафт | 36% годовых | |||

| Конвертация | 0% | |||

| SMS-информирование | 60 р. в месяц за 1 привязанный телефон. В первый месяц использования комиссия не снимается. | Бесплатно | ||

| Срочный перевыпуск за границей | 7 500 р. | Бесплатно |

По карточке действуют лимиты, установленные банком:

- Visa Unembossed неименная — снятие наличных до 250 000 р. в месяц, оплата покупок через Интернет — до 250 000 р. в месяц;

- Visa Classic — вывод через банкоматы банка до 500 000 р. в течение расчетного периода, лимит на операции в сети Интернет — 300 000 р. в месяц;

- Visa Gold — обналичивание лимита до 800 000 р. в течение месяца + до 1 000 000 р. на операции по оплате покупок в Интернете;

- Visa Signature / MasterCard World Elite — снятие наличных до 1 500 000 за расчетный период + оплата через Интернет до 3 000 000 р.

На оплату покупок в торговых сетях ограничения не установлены. Клиенты вправе использовать весь остаток.

Кaтeгopии

Дoкумeнты

Бeз peгиcтpaции

Бeз пacпopтa

Кaтeгopия клиeнтoв

C 7 лeт

C 14 лeт

C 16 лeт

Физичecким лицaм

Caмoзaнятым

Ocoбeннocти иcпoльзoвaния

Bиpтуaльныe

Mиp виpтуaльныe

Visa виpтуaльныe

Bиpтуaльныe c бecплaтным oбcлуживaниeм

C бecплaтным oбcлуживaниeм

Ocoбыe cлучaи

Co cвoим дизaйнoм

C бoльшим лимитoм cнятия нaличныx

C бecплaтным cнятиeм нaличныx

Лучшиe

C Priority Pass и Lounge Key

Бoнуcы

C кeшбэкoм

C кeшбэкoм милями

C кeшбэкoм дeньгaми

C кeшбэкoм нa AЗC

C кeшбэкoм нa пpoдукты

Tип кapты

Mиp

Visa

Имeнныe

Нeимeнныe

Кoбpeндингoвыe

Цeль иcпoльзoвaния

Mиp для coцвыплaт

Mиp для пocoбий

Для путeшecтвий

Для интepнeт пoкупoк

Coциaльныe

Ocoбeннocти oфopмлeния

Moмeнтaльныe

Бeз визитa в бaнк

Чepeз Гocуcлуги

C дocтaвкoй куpьepoм

C дocтaвкoй пoчтoй

Кaтeгopия кapты

Плaтинoвыe

Пpeмиaльныe

Mиp клaccичecкиe

Mиp зoлoтыe

Mиp пpeмиaльныe