Кэшбэк в России и СНГ

Одним из основных преимуществ кэшбэка в России и СНГ является возможность получения дополнительных скидок и бонусов от банков и партнеров сервисов. Такие предложения позволяют увеличить сумму кэшбэка и сэкономить еще больше денег.

Кэшбэк сервисы активно конкурируют между собой, предлагая различные условия и бонусы своим пользователям. Большинство сервисов предлагают не только возможность получения денежных возвратов, но и бонусные программы и скидки от партнеров.

Отличительной особенностью кэшбэк сервисов в России и СНГ является их простота и удобство в использовании. Пользователи могут зарегистрироваться в сервисе, выбрать понравившуюся акцию или предложение, совершить покупку и получить деньги на свой счет.

Кэшбэк стал популярным способом экономить деньги и получать дополнительные бонусы как среди начинающих пользователей, так и среди опытных потребителей

С каждым годом кэшбэк сервисы все больше привлекают внимание людей, которые хотят получить дополнительные преимущества от своих покупок

Популярность среди потребителей

Привлекательность кэшбэк-системы заключается в том, что пользователи получают награду лишь за использование платежных карт или сервисов лояльности. Это не акции или скидки, которые требуют дополнительных усилий или совершения дополнительных покупок. Всего лишь нужно правильно выбрать платежное средство и делать свои обычные покупки.

Такой подход позволяет пользователям экономить деньги, получая возврат процента от каждой покупки. Это особенно привлекательно для тех, кто делает много покупок онлайн или пользуется кредитными картами для оплаты.

Кроме того, кэшбэк-программы иногда предоставляют дополнительные преимущества, такие как скидки на определенные товары или услуги, бесплатная доставка или доступ к эксклюзивным акциям. Это делает такие программы еще более привлекательными для потребителей.

История развития кэшбэк-программы

Однако, история кэшбэк-программ в США начала свое развитие в 1986 году, когда компания PNC Bank начала предлагать своим клиентам программу Cash Rewards. Почти через 10 лет, в 1995 году, American Express создала программу Blue Cash, предлагая пользователям возвращать часть суммы потраченных денег на карте.

В то же время, развитие кэшбэк-программ в Европе шло более медленными темпами. Однако, в 2002 году появилась первая коммерческая кредитная карта с возможностью получения кэшбэка. Royal Bank of Scotland выпустил кредитную карту с наименованием «Cash Back Credit Card», которая позволяла клиентам получить 0,5% суммы покупки участвующего в программе магазина назад.

Развитие кэшбэк-программы в России началось позже, в конце 2000-х годов. В 2009 году стартовала Braavo Cashback, позднее стала известной как Premium Cashback Club. Компания предлагала кэшбэк в размере 1-5% от суммы покупки своим членам, совершающим покупки в участвующих магазинах

Следующим шагом стал запуск банковской программы кэшбэк, что привлекло внимание крупных банков в России

В настоящее время кэшбэк-программы стали неотъемлемой частью маркетинговых стратегий многих банков, онлайн-платформ и магазинов, и это только начало.

Что такое кэшбэк на банковской карте?

В банковской сфере кэшбэк представляет собой возврат части денежных средств, потраченных с использованием карты. Основываясь на сути понятия, его часто называют одним из видов бонусной программы.

Кэшбэк применяется в первую очередь для стимулирования активного использования банковских карт, как альтернатива наличным денежным средствам.

Чаще всего используется один из 2-х вариантов возврата части средств, потраченных на покупку:

- кэшбэк возвращается абсолютно со всех покупок;

- получить возврат можно только с расчетов, проводимых с партнерами банка.

Основной особенностью кэшбэка на банковской карте является то, что он не выступает разовой скидочной акцией. Владельцу карты придётся сначала рассчитаться ею с продавцом товаров или услуг.

Только по прошествии некоторого промежутка времени ему вернется заранее оговоренная сумма или часть расходов. После получения кэшбэка возвращенные деньги владелец карты имеет право тратить туда, куда он хочет.

Иными словами, нельзя говорить об использовании кэшбэка при начислении баллов, которые впоследствии используются только для расходов в рамках определенных категорий покупок и на заранее оговоренных условиях. Подобные возвраты можно считать исключительно скидочными акциями.

Кому выгодно использовать систему Cash Back

Вернуть часть денег

Идея кэшбэка заключается в том, чтобы вернуть клиенту часть суммы его покупки. Это своего рода возврат денег, который стимулирует покупателя совершать покупки в определенных магазинах или использовать определенные сервисы.

Концепция кэшбэка стала особенно популярной с развитием электронной коммерции. Многие онлайн-магазины предлагают своим клиентам кэшбэк-программы, которые позволяют вернуть определенный процент от суммы покупки на внутренний счет или банковскую карту.

Также существуют специальные кэшбэк-сервисы, которые сотрудничают с различными магазинами. Пользователь, зарегистрировавшись в таком сервисе и совершая покупки через его партнерские ссылки, может получать кэшбэк от каждой такой покупки.

Кэшбэк может быть представлен в виде денежных средств или бонусов, которые можно потратить на будущие покупки. В любом случае, это позволяет потребителям сэкономить деньги и получить дополнительные бонусы от своих покупок.

Преимущества кэшбэка:

- Возврат части денег, которые были потрачены на покупки;

- Дополнительные бонусы, которые можно использовать для будущих покупок;

- Стимул экономить и выбирать более выгодные предложения;

- Привлечение клиентов и увеличение лояльности к магазину или сервису.

Кэшбэк стал популярным способом экономии денег и получения дополнительных бонусов. Он позволяет вернуть часть денег и привлечь клиентов своими выгодными предложениями.

Доля частных мебельщиков на рынке становится всё меньше

В одном из прежних материалов мы уже приводили аналитику директора по маркетингу ГК «Кедр» Виталия Ноздрачёва. В рамках конференции CONF-FU 2023 в Санкт-Петербурге эксперт озвучил такую статистику: в то время как в 2010-х гг. МСП занимали 90% мебельного рынка, в 2020-х гг. их доля упала до 70%. Больше 10 лет назад товары частных производителей были гораздо дешевле фабричной продукции. Кроме того, эта мебель отличалась индивидуальностью дизайна и оригинальностью исполнения.

Теперь же заметно увеличивается индустриальное присутствие на данном рынке. В чём причина? Их, оказывается, несколько:

1) значительно сократились цены на фабричную мебель. Например, по словам г-на Ноздрачёва, кухни в «Леруа Мерлен» можно купить даже за 7 тыс. рублей, а у частников стоимость начинается от 100 тыс.;

2) застройщики активно сотрудничают с фабриками. Тренд на новые и уже меблированные квартиры растёт всё больше. Впрочем, это неудивительно: как рассказал в интервью изданию «Деловой Петербург» генеральный директор «Первой мебельной фабрики» Александр Шестаков, за счёт того, что россияне приобретают жильё с уже оформленным интерьером, мебель становится для них более доступной. Как минимум им уже не нужно брать дополнительный кредит на покупку диванов, шкафов и кухонных гарнитуров;

3) в последние годы изменился круг поставщиков комплектующих и фурнитуры. Например, нишу привычных компаний заняли многие игроки, ранее пребывающие в тени. Спрос на их продукцию, конечно, вырос, а с ним — и стоимость предложений. Собственно, по этой причине и стала дороже мебель от частников;

4) благоприятна для покупателей и вредит работе МСП гиперсегментация. Рынок мебели настолько насыщен разнообразием вариантов материалов, конфигураций, возможностей интегрировать предмет от одного производителя в модуль от другого, что потребители порой и не успевают добраться до предложений частных мебельщиков.

Выгоден ли кешбэк

Выгода очевидна. Вы просто получаете деньги и вам не нужно делать каких-то лишних действий. Всего-то зарегистрироваться в кэшбэк-сервисе или оформить выгодную дебетовую карту с такой услугой.

После этого вы сможете получать до 20% с покупки в магазинах-партнерах. По своему опыту могу сказать, что с кэшбэк-сервисами и банками сотрудничают практически все популярные онлайн-шопы: АлиЭкспресс, ebay, М.видео и т. д. В общем, вы точно найдете нужный магазин и сможете получить выплату.

Некоторые люди могут подумать, что сервис их обманет. Дескать, халявы не бывает и все это просто развод. Выше я уже объяснил, что кэшбэк-сервис зарабатывает на вас точно также. Поэтому подобные заявления безосновательны.

Можно вообще получать двойной кэшбэк при покупках, если пользоваться связкой дебетовой карты и кэшбэк-сервиса. Например, вы можете оформить карту Тинькофф Банка, покупать через нее и какой-нибудь сервис и получать выплаты и на счет сервиса, и на саму карту.

Помимо самих выплат вы сможете поучаствовать в различных акциях, получить бонусы или персональные скидки. В общем, для тех, кто желает не только экономить на покупках, но еще и немного заработать — использование кэшбэк-сервисов обязательно.

Недостатки

Но есть и недостатки, о которых также стоит сказать.

- Средний процент возврата 5-10%. Это значит, что при мелких покупках вы будете получать не столь много денег.

- В большинстве кэшбэк-сервисов есть минимальная сумма на вывод. При мелких покупках очень сложно будет преодолеть необходимый порог. То есть вы не сможете сразу получить свои деньги.

- Большая часть кэшбэк-сервисов работает только с онлайн-магазинами. При покупках в обычных точках вы сможете получать деньги только с помощью дебетовых карт или немногочисленных приложений (типа Едадила).

- Не во всех сервисах деньги можно вывести на банковскую карту или онлайн-кошелек. Некоторые проекты предлагают тратить деньги только на следующие покупки. Но это уже не кэшбэк, а просто бонусная система.

- Есть много мошеннических сервисов, которые не выплачивают кэшбэк или вообще предлагают перевести деньги на их счет. Но этот минус можно компенсировать, если работать только с проверенными компаниями.

Особенности кэшбэка в различных странах

В Соединенных Штатах Америки кэшбэк является широко распространенной программой. Здесь потребители могут получить кэшбэк на кредитную карту в размере от 1% до 5% от суммы покупок. Более высокие проценты предлагаются на категории товаров, такие как путешествия, рестораны или бензин.

В Великобритании кэшбэк также является популярной программой лояльности, но размеры кэшбэка обычно не такие высокие, как в США. Обычно банки предлагают от 0,5% до 2% кэшбэка на карту, и часто там есть ограничения на месячное или годовое количество кэшбэка, которое можно заработать.

В России кэшбэк также становится популярным. Банки предлагают различные программы с разными предложениями. Обычно размер кэшбэка составляет от 1% до 3% от стоимости покупок. Также в России возможно получение кэшбэка на карту при использовании скидочные купоны в онлайн-магазинах или совершении покупок у партнеров банка.

Кэшбэк — это удобная программа, которая позволяет пользователям получать деньги назад за свои покупки. Однако, перед использованием программы следует ознакомиться с правилами и размерами кэшбэка в конкретной стране, так как они могут отличаться от страны к стране.

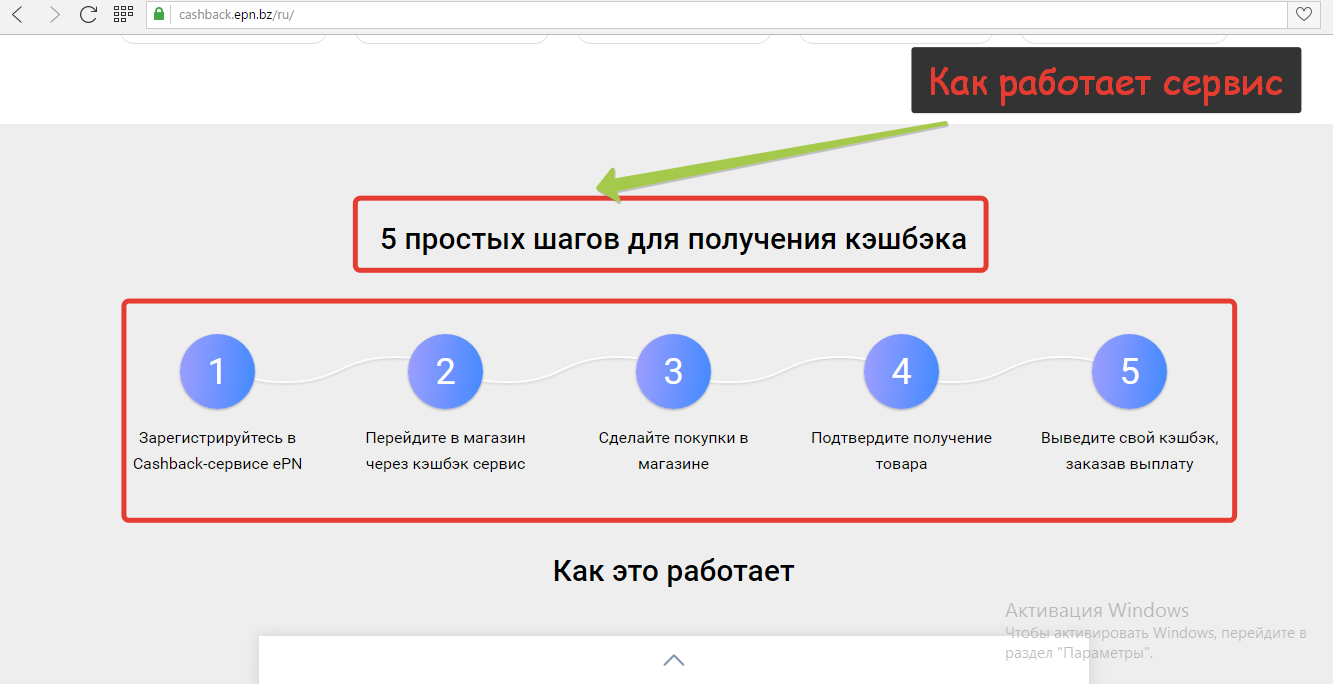

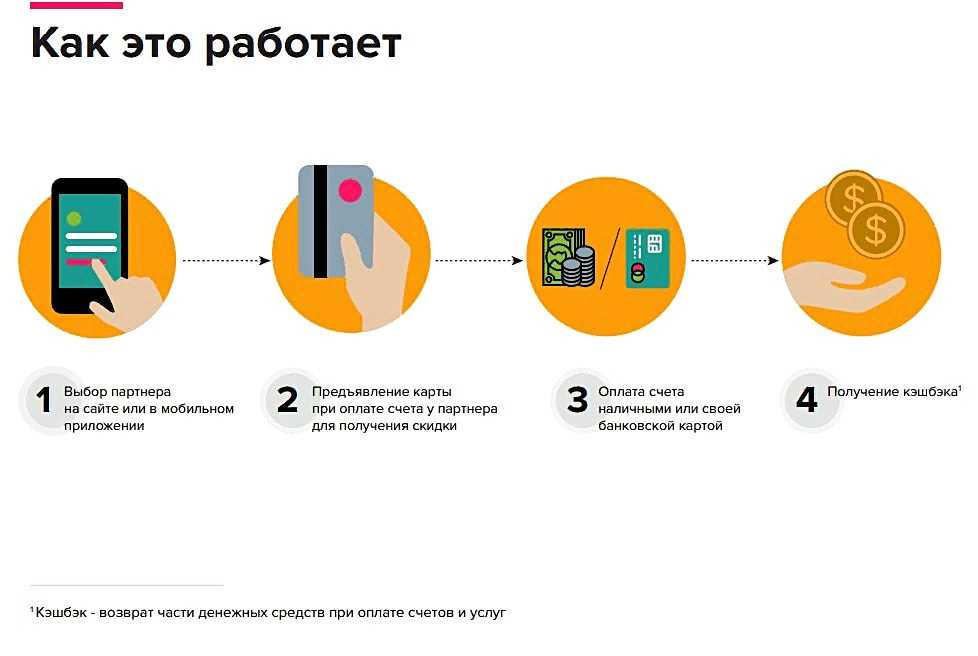

Что такое кэшбэк-сервисы

Появление кэшбэк-сервисов было зафиксировано на рынках западных стран, но в настоящее время они эффективно функционируют и в РФ. Что означает данная фраза и можно ли действительно получать выгоду с данных сервисов?

Кэшбэк-сервис

Кэшбэк-сервис

В большинстве случаев работа крупных сервисов осуществляется одновременно с работой известных компаний и малых фирм. Перейдя на страницы интернет-ресурса сервиса, клиент может увидеть множество онлайн-магазинов. И основные преимущества:

- отсутствие комиссионных и платежей за аккаунт;

- начисление кэшбэка в виде денег и возможность вывода различными способами (посредством карты, виртуального кошелька, мобильного телефона и т. д.);

- возможность оформления заказа с кэшбэком практически на все вещи, начиная с заколки и заканчивая строительными материалами;

- отсутствие ограничений по прибыли и затратам;

- наличие дополнительных сервисов, подарков, промокодов.

Подсказка: сервисы предлагают возможность использования двойного кэшбэка, при наличии у вас банковской карты с кэшбэком. После расплаты картой вам будут начислены средства как от банка, так и от сервиса.

Определенные пользователи считают данный способ покупок не очень простым и не таким скоростным, но это не соответствует реальному положению дел. Пользователь вынужден делать три дополнительных клика для оформления заказа в сервисе, а не напрямую в магазине.

Чем обоснованы невысокие продажи партнеров Ozon и Wildberries?

В результате этих обстоятельств число селлеров на Ozon и Wildberries стремительно растет, а значит, конкуренция между продавцами становится заметно жестче. Одно дело, когда продажами определенного вида продукции занимаются одновременно десять магазинов, и совершенно другое, когда в борьбу вступают сотни продавцов. Многим селлерам приходится снижать цены и предпринимать массу усилий (прежде всего, речь об оформлении и продвижении товаров), чтобы делать хоть какие-то продажи.

О стабильности товарооборота и тем более о сверхприбылях не идет и речи. Причем это утверждение относится к продаже товаров из любых групп. А когда маркетплейсы начинают менять правила, то многим предпринимателям становится вдвойне трудно, но это уже совсем другая история.

Впрочем, такое положение дел на самом деле вполне обосновано. Приходя на маркетплейсы, многие продавцы изначально настроены излишне оптимистично и не учитывают тот факт, что для организации постоянных продаж придется изучить и подстроиться под множество правил, а также приложить массу усилий для правильного размещения и продвижения продукции, а затем еще и бороться с множеством конкурентов, выполняющих те же самые действия. А заодно регулярно вести словесные дуэли с представителями администраций площадок из-за блокировки карточек товаров по весьма неочевидным причинам.

А сколько сложностей возникает при решении вопросов, связанных с хранением, доставкой и вручением товаров при посредничестве упомянутых маркетплейсов. Впрочем, эти темы лучше разбирать отдельно – для более глубокого погружения в процесс и получения реалистичного представления обо всех особенностях взаимодействия с маркетплейсами. А еще стоит вспомнить о многочисленных штрафах, начисляемых администрациями маркетплейсов. Их размеры порой достигают неадекватных значений, а поводы начисления заставляют всерьез задуматься о самой целесообразности использования таких площадок для продажи товаров.

Другими словами, условия продаж на Ozon и Wildberries (как и на других маркетплейсах) не так радужны, как хотелось бы партнерам этих организаций. На практике выживать на Ozon и WB достаточно сложно, особенно если бюджет серьезно ограничен, а рабочих рук для приведения описаний товаров в соответствие с правилами площадок попросту не хватает.

Кэшбэк и дополнительные возможности для экономии

Первая из таких возможностей — множественные программы кэшбэка. Вы можете зарегистрироваться в нескольких программых кэшбэка и получать вознаграждение от различных магазинов. Это значит, что вы сможете получать кэшбэк сразу с нескольких источников и повысить общую сумму ваших сбережений.

Вторая возможность — дополнительные бонусы и акции. Некоторые программы кэшбэка предлагают дополнительные бонусы, такие как бесплатная доставка или скидки на определенные товары. Такие акции могут значительно увеличить вашу экономию и сделать покупки еще более выгодными.

Третья возможность связана с использованием кэшбэка вместе с другими скидками и купонами. Некоторые программы кэшбэка позволяют комбинировать кэшбэк с другими скидками и купонами, что позволяет получить максимально выгодную цену на товары или услуги.

Кэшбэк — это гибкий инструмент, который позволяет экономить и увеличивать свои сбережения. Используйте дополнительные возможности кэшбэка, чтобы получить максимальную выгоду от своих покупок.

Внимание: перед использованием кэшбэка и его дополнительных возможностей, внимательно ознакомьтесь с условиями программы кэшбэка и правилами ее использования

История развития системы возврата денег

Система возврата денег, или кэшбэк, появилась в начале 2000-х годов в Соединенных Штатах Америки. Она была предложена как новый маркетинговый инструмент, который позволяет компаниям привлекать больше клиентов и повышать их лояльность.

Первым крупным игроком на рынке кэшбэк-программ стал американский финансовый сервис Discover Financial Services. В 1986 году компания запустила свою программу Discover Cashback, которая предлагала владельцам кредитных карт возвращать определенный процент от суммы покупок.

В следующие годы идея системы возврата денег стала популярной во всем мире. Множество других банков и компаний начали разрабатывать свои кэшбэк-программы, чтобы привлечь клиентов и увеличить объемы продаж.

В современном мире кэшбэк-программы стали неотъемлемой частью жизни многих потребителей. Они предлагают возврат денег в зависимости от суммы покупок или процента от стоимости товаров и услуг. Кэшбэк может начисляться на банковскую карту, электронный кошелек или быть доступным через специальное приложение.

Система возврата денег позволяет потребителям экономить на своих расходах и получать дополнительные бонусы за покупки. Она также способствует увеличению продаж для компаний, так как привлекает новых клиентов и помогает удержать старых.

История кэшбэка: открытие новой системы вознаграждений

Идея кэшбэка впервые появилась в США еще в 1980-х годах. Компания Discover Financial Services стала первым производителем кредитных карт, которые предлагали пользователям возможность получать определенный процент от суммы покупок в виде денежного вознаграждения. В то время это был значительный прорыв в области кредитных карт, который позволял пользователям платить с помощью кредитной карты и получать от нее прибыль одновременно.

Со временем идея кэшбэка распространилась по всему миру. Различные банки и финансовые учреждения начали предлагать собственные программы кэшбэка, чтобы привлечь новых клиентов и удержать старых. Система кэшбэка также начала использоваться в различных сферах розничной торговли, позволяя таким образом продавцам привлечь больше покупателей и повысить уровень лояльности.

Сегодня кэшбэк стал неотъемлемой частью многих программ лояльности и стимулирования продаж. Он используется не только в банковских сферах, но и в сфере онлайн-покупок, туризма, торговли и многих других отраслях. Кэшбэк дает пользователям возможность экономить деньги, а коммерческим организациям — привлекать новых клиентов и удерживать старых.

Таким образом, история кэшбэка — это история развития новой системы вознаграждений, которая стала важным элементом финансового рынка и повседневной жизни миллионов людей по всему миру.

За что банки начисляют кэшбэк

Банки чаще всего предлагают два варианта начисления кэшбэка: кэшбэк за все покупки либо кэшбэк за покупки в определенных категориях.

Кэшбэк на все

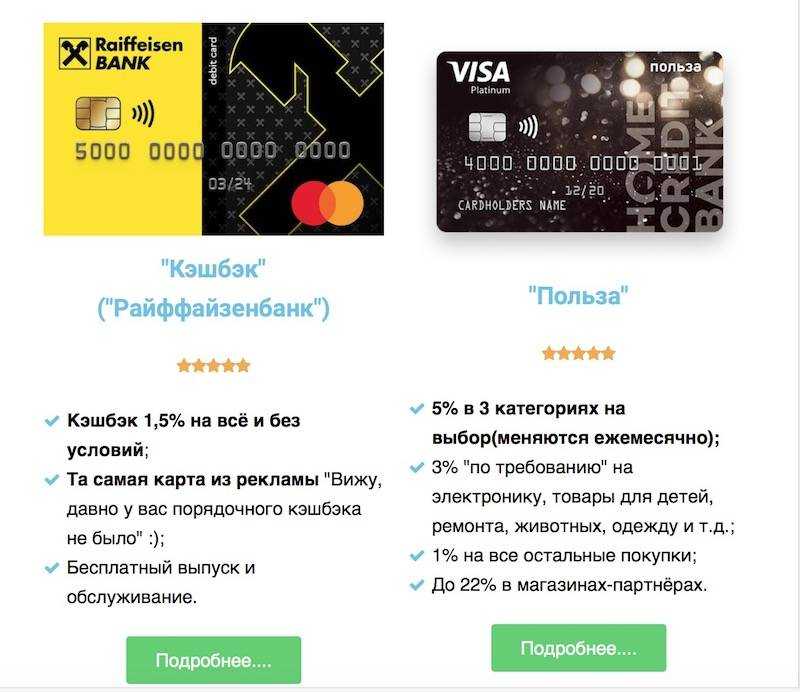

Ставка кэшбэка на все покупки обычно не превышает 1–2%. Например, по «Кэшбэк-карте» от Райффайзен Банка за любые покупки начисляется вознаграждение 1,5%. Такой же кэшбэк полагается по карте «Твой кэшбэк» от Промсвязьбанка при выборе опции «1,5% кэшбэка на все».

При этом у каждого банка есть свой перечень операций, за которые кэшбэк вообще не выплачивается: обычно в него входят снятие наличных, переводы, оплата ЖКУ, Интернета, мобильной связи.

Кэшбэк по отдельным категориям покупок

Кэшбэк в отдельных категориях начисляется по более высоким ставкам, как правило, в пределах 5–10%. Категории повышенного кэшбэка банк назначает самостоятельно либо предоставляет ряд категорий клиенту на выбор. Это могут быть как популярные категории вроде «Супермаркеты» и «Кафе и рестораны», так и менее востребованные, например, «Цветы и подарки», «Музыкальные инструменты». Категории повышенного кэшбэка могут действовать постоянно или меняться каждый месяц или квартал. За покупки, не относящиеся к назначенным категориям, вознаграждение либо не начисляется, либо выплачивается по базовой ставке 0,5–1,5%.

Кэшбэк на АЗС

Это одна из самых востребованных категорий кэшбэка. Нередко она включает в себя не только оплату топлива, но и другие автопокупки.

Дебетовая карта Tinkoff Drive от Тинькофф Банка. Банк платит по карте до 10% кэшбэка. Вознаграждение начисляется за оплату топлива, мойку автомобиля, услуги автосервиса, шиномонтажа и другие расходы, связанные с автомобилем. У банка есть также кредитный вариант карты.

Кредитная «АвтоКарта» от ЮниКредит Банка. По карте полагается кэшбэк 1–10% за покупки в категориях «Такси», «Каршеринг», «Общественный транспорт», «АЗС», «Парковки» и «Платные дороги».

Кредитная Urban Card от Кредит Европа Банка. По карте начисляется кэшбэк 5% в категориях «АЗС», «Автомойки», «Такси», «Платные дороги», «Каршеринг», «Шиномонтаж», «Парковка».

Кэшбэк за ЖКУ

Операции по оплате услуг ЖКХ находятся у большинства банков в стоп-листе для начисления вознаграждения по картам. Тем не менее есть несколько карт, по которым можно получать повышенный кэшбэк за оплату ЖКУ.

Дебетовая «Пенсионная карта ОТП Забота» от ОТП Банка. По карте полагается 3% за покупки в категориях «Супермаркеты», «ЖКХ».

Дебетовая My Life от УБРиР. Банк начисляет 5% за оплату ЖКУ. Максимальная сумма вознаграждения в этой категории — 300 рублей в месяц.

Кредитная Opencard от банка «Открытие». В числе категорий повышенного кэшбэка можно выбрать опцию «5% за ЖКХ и 1% на все». Вознаграждение начисляется за оплату услуг ЖКХ в приложении или в интернет-банке. Максимальная сумма, с которой можно получить кэшбэк, — 3 тыс. рублей (5 тыс. рублей для клиентов со статусом «Плюс»).

Кэшбэк в супермаркетах

Многие банки предлагают кобрендовые карты с сетевыми магазинами, за покупки в которых полагается повышенный кэшбэк. В качестве примера можно привести карту «Магнит» от Тинькофф Банка, «Пятерочку» Почта Банка, «О’кей» от Росбанка и другие продукты.

Обычные карты с повышенным кэшбэком на супермаркеты встречаются реже, хотя финансовые организации периодически предлагают эту категорию в перечне доступных для начисления повышенного вознаграждения на месяц. Из карт с постоянным кэшбэком на супермаркеты можно назвать дебетовую «Карту для жизни» от ВТБ с кэшбэком 2% за покупки в супермаркетах и дебетовую «ОТП Максимум» от ОТП Банка с кэшбэком 3% в категориях «Кафе и рестораны», «Фастфуд», «Аптеки», «Супермаркеты».

Другие распространенные категории расходов, за которые банки начисляют кэшбэк:

- кафе, рестораны, фастфуд;

- одежда, детские товары, косметика, бытовая техника;

- товары для дома и ремонта;

- образование, книги;

- кинотеатры, музеи, развлекательные центры, другие места досуга;

- подписки на онлайн-сервисы;

- товары для животных;

- аптеки, медицинская страховка, услуги медицинских центров;

- посещение салонов красоты, спа- и фитнес-центров;

- ювелирные украшения;

- такси, общественный транспорт.

Тенденции развития кэшбэк-систем

Кэшбэк-системы получили широкое распространение и популярность среди потребителей. Они стали неотъемлемой частью многих мобильных приложений, интернет-сервисов и банковских продуктов. Разработчики постоянно совершенствуют и улучшают функционал кэшбэк-систем, чтобы удовлетворить все более высокие требования пользователей.

Современные кэшбэк-системы уделяют большое внимание персонализации и аналитике. Они стараются предлагать пользователям только релевантные предложения, основываясь на их предпочтениях и поведении

Аналитика помогает определить наиболее популярные товары и услуги, что позволяет создавать специальные акции и предложения для пользователей.

Одной из интересных тенденций развития кэшбэк-систем является внедрение блокчейн-технологий. Некоторые компании уже предлагают кэшбэк-системы на основе блокчейна, что позволяет обеспечить прозрачность и безопасность операций, а также минимизировать возможные мошеннические действия.

Еще одной новой тенденцией является развитие кэшбэк-систем с использованием искусственного интеллекта. Многие крупные компании и стартапы работают над созданием интеллектуальных кэшбэк-платформ, которые могут анализировать большие объемы данных и предлагать наиболее выгодные предложения для пользователя.

Таким образом, кэшбэк-системы продолжают развиваться и привлекать все больше пользователей. Они становятся все более удобными, персонализированными и инновационными, что позволяет пользователям экономить деньги и получать дополнительные бонусы за свои покупки.