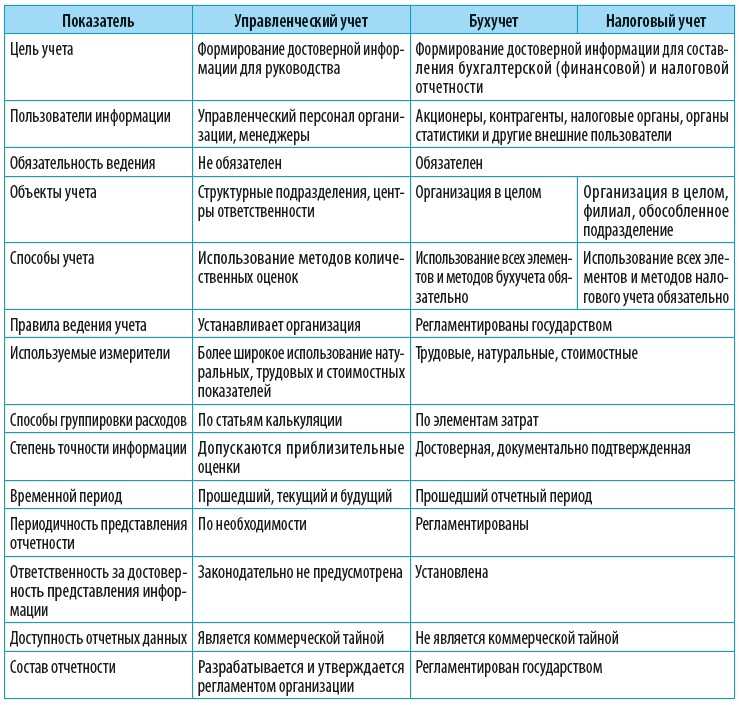

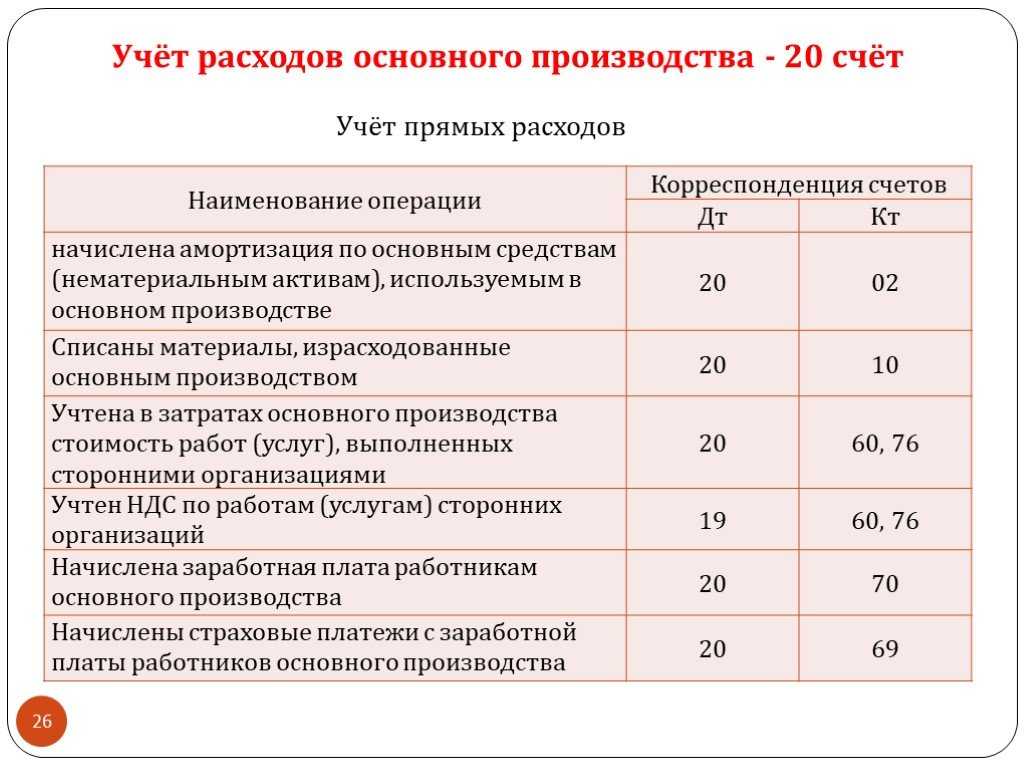

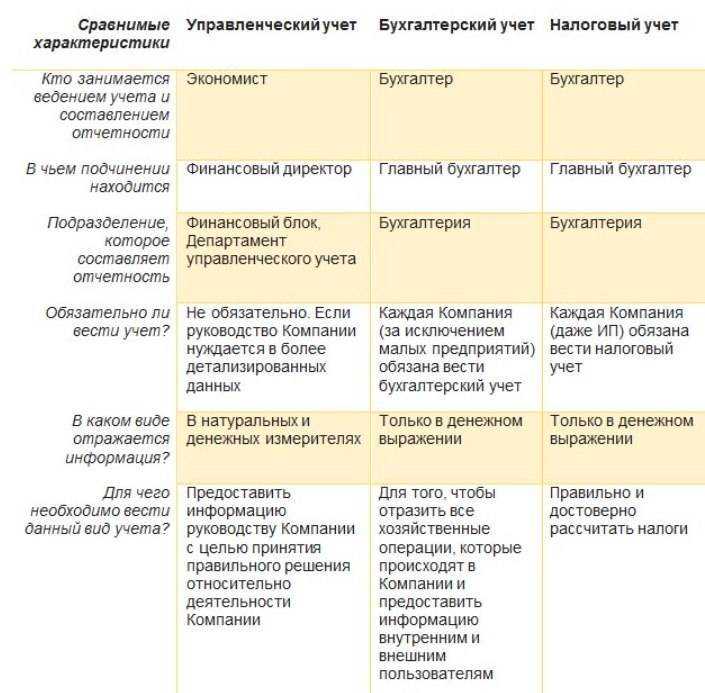

Об амортизации основных средств

Отдельный вопрос – как учесть расходы на рекламу, в результате которых были созданы или приобретены основные средства либо нематериальные активы (крупные рекламные конструкции, видеоролики). Следует ли списывать расходы на такую рекламу через амортизацию в течение срока полезного использования, или допустимо единовременное списание?

Чиновник указал, что имущество и объекты интеллектуальной собственности подлежат амортизации, если их срок полезного использования более 12 месяцев, а первоначальная стоимость – более 100 тыс. рублей. Таким образом, чтобы избежать споров, лучше иметь доказательства, что рекламное имущество использовалось менее 12 месяцев. Как правило, рекламируются новые товары и услуги, использование устаревшей рекламы нецелесообразно. Значит, нет оснований, например, отнести устаревший рекламный ролик к нематериальным активам и начислять амортизацию на его стоимость. Следует списать его стоимость единовременно, как расходы на рекламу. (См. постановление ФАС Московского округа от 16.03.2012 № А40-100845/10-4-498).

Какой комплект документов должен быть у налогоплательщика для подтверждения представительских расходов для целей расчета налога на прибыль?

В соответствии с НК РФ к прочим расходам относятся представительские расходы.

При этом гл. 25 НК РФ не предусмотрен конкретный перечень документов, подтверждающих указанные расходы (Письмо ФНС России от 08.05.2014 № ГД-4-3/8852).

НК РФ установлено, что расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Использование налогоплательщиком приобретенных им материальных запасов, а также потребление результатов работ (услуг), выполненных (оказанных) сторонними организациями в целях установления и поддержания сотрудничества с контрагентами или потенциально возможными партнерами, является фактом хозяйственной жизни налогоплательщика, поскольку оказывает влияние на его финансовое положение.

В соответствии с п. 1 ст. 9 Закона о бухучете каждый факт хозяйственной жизни подлежит документированию, в том числе расходование средств в представительских целях.

Согласно ст. 313 НК РФ подтверждением данных налогового учета являются первичные учетные документы. Помимо первичных учетных документов, подтверждающих факт приобретения товаров, работ, услуг (в том числе прилагаемых к авансовому отчету), достаточно любого первичного документа, отвечающего критериям ст. 9 Закона о бухучете, из содержания которого следует, что данные приобретения использованы организацией при проведении мероприятий, предусмотренных НК РФ.

Исходя из приведенных разъяснений для подтверждения представительских расходов недостаточно иметь только документы, содержащие информацию о самих расходах. Необходимым является документ, подтверждающий непосредственную связь произведенных расходов с представительским мероприятием.

Документами, служащими для подтверждения представительских расходов, могут являться, в частности (Письмо Минфина России от 01.11.2010 № 03-03-06/1/675):

-

приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

-

смета представительских расходов;

-

первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

-

отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются цель представительских мероприятий, результаты их проведения, иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

Все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами.

Участие в тендере как способ подтверждения добросовестности поставщика

В завершение стоит обратить внимание еще на одно обстоятельство. С каждым годом налоговые органы при проведении проверок налогоплательщиков все более пристальное внимание обращают на выбор контрагентов и применяемые ими цены при заключении сделок

Тендер можно рассматривать как дополнительный инструмент по снижению налоговых рисков у покупателя (заказчика). Ведь проведение торгов позволяет получить дополнительные сведения о поставщике, предпринять меры для проверки его «благонадежности», а также выбрать наилучшее сочетание «цена — качество».

Например, при рассмотрении арбитражного дела в отношении правомерности предъявления НДС к вычету факт выбора поставщика через конкурс (что подтверждалось протоколами его проведения) явился дополнительным аргументом в пользу добросовестности поставщика и, соответственно, правомерности действий покупателя (постановление ФАС МО от 19.06.2008 № КА-А40/5311-08 по делу № А40-51812/07-20-310).

С учетом изложенного, несмотря на то, что участие в торгах влечет за собой необходимость привлечения дополнительных сил и средств, рассматривать их стоит как мощный инструмент бизнеса, который может быть использован как для привлечения дополнительных средств, выбора наиболее конкурентоспособного контрагента, так и для снижения налоговых рисков, что особо важно в условиях нестабильной экономической ситуации

О предельном размере нормируемых расходов на рекламу

Предельный размер нормируемых рекламных расходов следует рассчитывать как 1% выручки от реализации (то есть, от всех поступлений за реализованные товары, работы, услуги, имущественные права) без НДС и акцизов.

Налог на прибыль исчисляется нарастающим итогом в течение налогового периода (года). Поэтому, если в одном отчетном периоде возникли сверхнормативные рекламные расходы, то в случае роста выручки они могут быть учтены в следующих отчетных периодах года либо по итогам года.

Чиновник дал практические советы, как избежать превышения ограничения для нормируемых рекламных расходов. По возможности лучше вести раздельный учет расходов, произведенных в рамках рекламных кампаний. Благодаря этому можно будет учесть некоторые затраты не как рекламные. Например, расходы на аренду зала для проведения акции − отдельно от расходов на изготовление сувенирной продукции. А если какая-то сувенирная продукция (скажем, ручки и блокноты) использовалась в деятельности самой компании, расходы на ее изготовление можно учитывать как расходы на канцтовары (пп. 24 п. 1 статьи 264 НК РФ).

Гарантии и компенсации работникам при обучении

Сотрудникам, проходящим профессиональную подготовку, создаются необходимые условия для совмещения работы с обучением, а также предоставляются гарантии и компенсации, предусмотренные трудовым законодательством. К ним, в частности, относятся (ст. 187, 196 ТК РФ, Письмо Роструда от 12.05.2011 № 1277-6-1):

-

сохранение места работы (должности) и средней заработной платы по основному месту работы – при направлении сотрудника на обучение с отрывом от работы;

-

оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки, – при направлении сотрудника на обучение с отрывом от работы в другую местность.

Отметим, что при выездном семинаре, проходящем на территории РФ, работнику возмещаются следующие командировочные расходы (ст. 168 ТК РФ, п. 11 Положения № 749):

-

на проезд;

-

по найму жилого помещения;

-

расходы, связанные с проживанием вне постоянного места жительства (суточные);

-

иные расходы, произведенные работником с разрешения руководителя учреждения.

В случае проведения семинара заграницей дополнительно возмещаются следующие затраты (п. 23 Положения № 749):

-

расходы на оформление заграничного паспорта, визы и других выездных документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Кроме того, коллективными договорами, локальными нормативными актами учреждения могут предусматриваться дополнительные гарантии работникам, направляемым на семинар, в том числе при прохождении обучения в нерабочее время. Представители Роструда считают, что в этом случае сотрудникам положены те же гарантии, что и при сверхурочной работе или работе в выходные дни, то есть повышенная оплата или дополнительные дни отдыха (см. Письмо от 24.01.2020 №ПГ/37449-6-1).

Момент признания рекламных расходов

Давайте вначале посмотрим, как учитываются затраты на приобретение или изготовление имущества, которое по своей сути является основным средством

(например, дорогие рекламные щиты или стенды) либо нематериальным активом

(например, видео- и аудиоролик и)п. 1 ст. 256 НК РФ

, однако используется в рекламных целях.

С одной стороны, Налоговый кодекс позволяет налогоплательщикам самим определять, в какую группу включить затраты, которые одновременно могут быть отнесены к нескольким группам расходо вп. 4 ст. 252 НК РФ

. Однако Минфин настаивает, что общережимники должны учитывать в рекламных расходах лишь амортизационные отчисления по ОС и НМАПисьма Минфина от 23.03.2015 № 03-03-06/1/15750 , от 26.03.2012 № 03-03-06/1/157

.

Но некоторые суды признают за организациями право списывать такие затраты (в частности, на изготовление рекламных стендов) единовременн оПостановления ФАС МО от 28.08.2013 № А40-44613/12-107-237 ; 9 ААС от 17.10.2011 № 09АП-25362/2011-АК

. Главный аргумент судов такой: поскольку спорные рекламные конструкции не используются налогоплательщиком в качестве средств труда при производстве товаров, выполнении работ или оказании услуг либо для управления организацией, значит, они не должны относиться к амортизируемому имуществу (в составе ОС)п. 1 ст. 257 НК РФ

. Однако единовременное списание расходов на амортизируемое имущество однозначно вызовет претензии со стороны налоговиков.

Упрощенцы могут учесть оплаченные расходы на амортизируемое «рекламное» имущество в размере его первоначальной стоимости ежеквартально равными долями в течение годап. 3 ст. 346.16 ; подп. 4 п. 2 ст. 346.17 НК РФ

:

- в отношении ОС — после ввода его в эксплуатацию;

- в отношении НМА — с момента принятия их на бухучет.

| Вид расхода | Дата признания | |

|

при ОСНОподп. 3 п. 7 ст. 272 НК РФ |

при упрощенк еп. 2 ст. 346.17 НК РФ |

|

| Работы, услуги | Дата подписания акта приемки-передачи результата выполненных работ (оказанных услуг) | Наиболее поздняя из дат:

|

| МПЗ (кроме товаров и готовой продукции) | Зависит от цели использования:

Эти даты нужно зафиксировать либо в накладной на отпуск МПЗ на строну, либо в приказе руководителя на установку конструкции |

Наиболее поздняя из дат:

|

Расходы на рекламу и затраты на стимулирование лояльности потенциальных и существующих клиентов физических и юридических лиц. Маркетинговые приемы

Налоговые риски при несоответствии фактического механизма акций лояльности и их отражения в налоговом учете

В программе семинара

- Основные требования к изготовлению и размещению рекламы. Место реализации рекламных услуг. Документы, подтверждающие место выполнения рекламных услуг. Разные виды рекламы: особенности учета. Документальное оформление расходов с учетом реформы ККТ. Расходы на рекламу — учёт и налогообложение

- Реклама в СМИ.Web-сайт фирмы, другая реклама в Интернет. Реклама в интернете: что можно, а что нельзя

- Наружная реклама.

- Реклама на транспорте.

- Участие в выставках, выставках-продажах, содержание комнат образцов, демонстрационных залов, экспозиций. Уценка и списание потерявших вид образцов. Презентации. Участие в выставках за рубежом.

- Печатная реклама. Каталоги, буклеты, листовки. Рассылка рекламных материалов.

- Подарки, дегустации, «пробные образцы». Как учесть подарки клиентам при расчете налога на прибыль. Могут ли подарки быть рекламными расходами?

- Материалы оформления мест продаж.

- Сувениры и канцелярские товары с логотипом организации. Форменная одежда с логотипом.

- Затраты на приоритетную выкладку товара в магазине. СПОРНЫЕ ВОПРОСЫ УЧЕТА РАСХОДОВ НА МЕРЧАНДАЙЗИНГ. 11.Особенности заключения договоров с покупателями. Программы лояльности. Учет и налогообложение затрат на стимулирование покупателей.

- Спонсорство.

- Лотерея и розыгрыш призов.

- Организация конкурсов в рамках проведения рекламных акций. Отличие конкурса от лотереи. Можно ли затраты организации, связанные с приобретением призов, учесть в составе расходов при исчислении налога на прибыль?

- Типичные ошибки в бухгалтерском и налоговом учете расходов на рекламу. «Рискованные расходы». Нормируемые расходыБухгалтерских и налоговый учет расходов на рекламу (принятие на учет и списание ТМЦ, расчет норматива, признание стоимости приза в затратах, признание услуг рекламных агентств, форменной одежды и др.). Нормируемые расходы на рекламу. Учет и налогообложение затрат на стимулирование покупателей. Требования к документальному оформлению расходов. Отчет рекламных агентств. Акт выполненных работ (оказанных услуг), эфирные справки, кассовый чек, отчет о размещении, скриншот (снимок экрана), отчет, содержащий статистику посещения интернет-сайта и пр.

- НДС (сложные вопросы вычета и уплаты налога при отражении рекламных и стимулирующих мероприятий).Принятие к вычету НДС по сверхнормативным расходам на рекламу.

- НДФЛ победителей в конкурсах и лотереях.Облагается ли НДФЛ выгода от участия в программе лояльности?Об НДФЛ с дохода от участия в конкурсе, проводимом в целях рекламы товаров (работ, услуг).

- О переходе на новый порядок применения ККТ и об осуществлении расчетов в виде аванса, предоплаты с использованием подарочных карт, программ лояльности и дисконтных программ. При реализации подарочного сертификата что продавцу нужно указывать в кассовом чеке? Оформление кассового чека согласно методическим указаниям ФНС. Что рекомендует ФНС?Несовпадения сумм выручки и полученной от покупателей наличности при погашении сертификата.Дисконтные карты, подарки.

- Другие маркетинговые приемы и налоговые риски при их оформлении и отражении в учете. Не всякое маркетинговое мероприятие – реклама.

- Что такое комиссионная система оплаты труда? Как составить положение по оплате труда по данной системе?Комиссионная система оплаты труда, как правило, используется в отношении работников, участвующих в реализации товаров и услуг. Например, она применяется к менеджерам по продажам, специалистам по рекламе и маркетингу, чтобы стимулировать их увеличивать объем продаж, реализовывать продукцию (работы, услуги) по максимально высокой цене.

Метод ведения

- Самая актуальная информация.

- Живое общение с лектором.

- Возможность задавать вопросы онлайн в ходе мероприятия.

- Раздаточный материал лектора после мероприятия.

- Просмотр из любой точки страны.

- Возможность присылать вопросы лектору заранее.

- Просмотр записи лекции

Документальное оформление

С целью направления работника на семинар казенному учреждению следует заключить договор с организатором семинара. При этом необходимо руководствоваться положениями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и гл. 39 «Возмездное оказание услуг» ГК РФ. Как правило, в договоре прописываются условия оказания услуг, а также способы и сроки их оплаты.

Казенные учреждения, являющиеся получателями средств федерального бюджета, при заключении договоров (госконтрактов) на проведение обучающих семинаров с целью повышения квалификации, профессиональной переподготовки кадров вправе предусматривать авансовые платежи в размере до 100 % суммы договора (контракта), но не более ЛБО, доведенных на указанные расходы в установленном порядке на соответствующий финансовый год, если иные предельные размеры не установлены федеральными законами, указами Президента РФ, нормативным правовым актом Правительства РФ (пп. «в» п. 18 Положения № 1496).

По договорам, заключенным с организаторами иных семинаров, размер аванса может быть установлен до 30 % суммы договора (пп. «а» п. 18 Положения № 1496).

На региональном и местном уровне предельные объемы авансирования устанавливаются соответствующими нормативными актами (постановлениями правительства субъекта РФ, законами субъекта РФ, распорядительными документами муниципалитетов).

Сотрудник направляется на обучение без отрыва или с отрывом от работы путем заключения с ним ученического договора (ч. 2 ст. 197, ч. 1 ст. 198 ТК РФ). Этот договор является дополнительным к трудовому договору и оформляется в письменной форме в двух экземплярах (ст. 200 ТК РФ).

Ученический договор заключается для получения работником новой квалификации (специальности) (ч. 1 ст. 199 ТК РФ). Поэтому заключать его при направлении работника на семинар в целях повышения квалификации, получения информационно-консультационных услуг не нужно.

Также учреждению необходимо издать в произвольной форме приказ о направлении работника на семинар. В нем помимо Ф. И. О. и должности работника, срока и места обучения рекомендуем отразить причину, цель обучения, условия проведения семинара (с отрывом от работы или без), гарантии для работника. Указанное в приказе лицо должно быть ознакомлено с приказом под подпись.

Если работник направляется для обучения в другую местность, ему оформляется командировка.

Расходы в размере стоимости оказанных организатором семинара услуг учитываются на основании подписанного обеими сторонами акта об оказании услуг.

Сроки хранения рекламных материалов

Рекламодатели (изготовители или продавцы товара либо иные определившее объект рекламирования и (или) содержание рекламы лица — п. 5 ст. 3 Закона о рекламе) должны хранить рекламные материалы и их копии (как уже было отмечено, это образцы печатной продукции (буклеты, листовки), экземпляры печатных изданий с размещенной в них рекламой, скриншоты интернет-страниц с рекламными баннерами, фотоотчеты по наружной рекламе, видео- и аудиозаписи рекламных роликов, эфирные справки по рекламе на телеканалах — письмо ФАС России от 28.04.2011 № АК/16266), а также договоры на производство, размещение и распространение рекламы в течение года — со дня, когда была распространена реклама или со дня окончания сроков действия таких договоров (подп. 8 п. 1 ст. 23 НК РФ). Однако, на наш взгляд, безопасней — в течение четырех лет (если не было убытков в налоговом периоде).

За нарушение срока хранения рекламных материалов и соответствующих договоров предусмотрен штраф (ст. 19.31 КоАП РФ):

— для организации — от 20 000 до 200 000 руб.;

— для ее руководителя (предпринимателя) — от 2000 до 10 000 руб.

Лимиты представительских издержек

Так как издержки отражаются на прибыли, бизнес не может бесконечно тратить деньги на деловые встречи. Представительские расходы строго нормированы.

Максимально допустимая сумма для представительских издержек в рамках одного отчётного периода — 4% от издержек бизнеса на оплату труда в том же периоде.

Бизнес, применяющий метод начисления, учитывает в расчёте максимально допустимого значения представительских издержек начисленную сумму затрат на оплату труда.

Компании, использующие кассовый метод, издержки на оплату труда учитывают в форме погашения задолженности по зарплатам перед работниками.

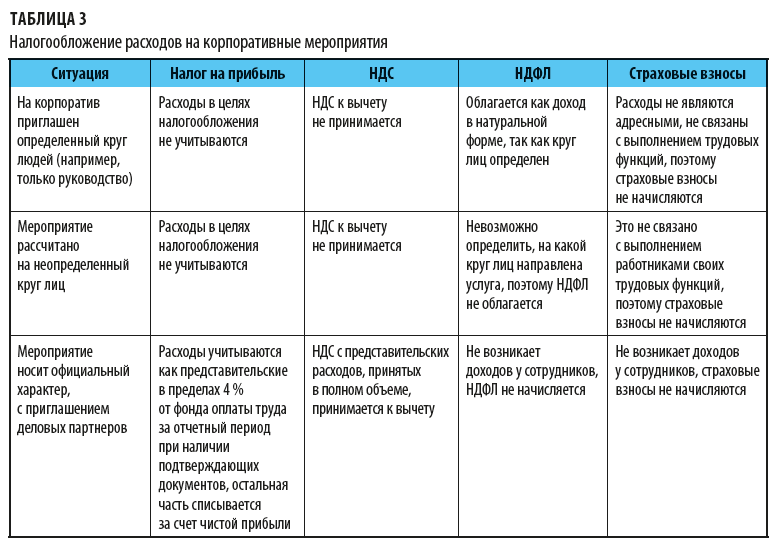

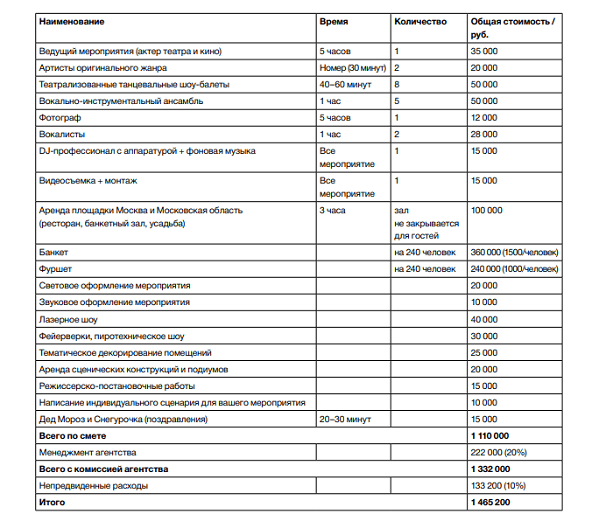

Учет подарков сотрудникам на корпоративе

Зачастую проведение корпоративного мероприятие сопровождается дополнительным поощрением сотрудников в виде памятных подарков. Далее мы рассмотрим порядок налогообложения стоимости подарков, полученных сотрудниками во время корпоратива.

Начисление НДФЛ и страховых взносов

Согласно ст. 217 НК РФ, в случае если стоимость подарка, врученного сотруднику, превышает 4.000 руб., данная операция облагается НДФЛ по ставке 13% (для нерезидентов 30%). Данное правило действует как в отношении денежных вознаграждений, так и в случае, когда от имени компании сотрудник получил материальный подарок (бытовая техника, сувениры, пр.), сертификат на получение услуг, билеты на развлекательное мероприятие и т.п.

Что касается страховых взносов, то их начисление является безопасным решением для компании в целях минимизации рисков возникновения претензий со стороны контролирующих органов. Данную позицию подтверждает судебная практика и действующая редакция №212-ФЗ от 24.07.2009 г. Исключения составляют лишь случаи выдачи подарков детям сотрудников (билеты на театральное/цирковое представление, новогодние подарки, т.п.). В связи с тем, что дети сотрудников не состоят в трудовых отношениях с работодателем, начислять страховые взносы на стоимость таких подарков не нужно.

Налог на прибыль

В общем порядке расходы на подарки сотрудникам во время корпоратива нельзя учесть при уменьшении налогооблагаемой базы при расчете налога на прибыль. Согласно разъяснениям Минфина, такие подарки являются безвозмездной передачей имущества и при расчете налога на прибыль не учитываются (Письма Минфина РФ от 22.01.09 №03-07-11/16 и от 10.04.06 №03-04-11/64, ст. 270 НУ РФ).

Однако, расходы на подарки можно учесть в налоговом учете, если руководство компании поощряет сотрудников за производственные достижения. Для подтверждения налоговой обоснованности расходов необходимо оформить приказ о поощрении сотрудника, в котором указать конкретные показатели его трудовых достижений (например, перевыполнение плана продаж). Также порядок материальных поощрений должен быть регламентирован внутренними нормативными актами предприятиями (Порядок трудового распорядка, Коллективный договор, т.п.). При выполнении перечисленных условий подарок сотруднику на корпоративе можно считать стимулирующей выплатой и списать качестве расходов на оплату труда.

А в ресторане…

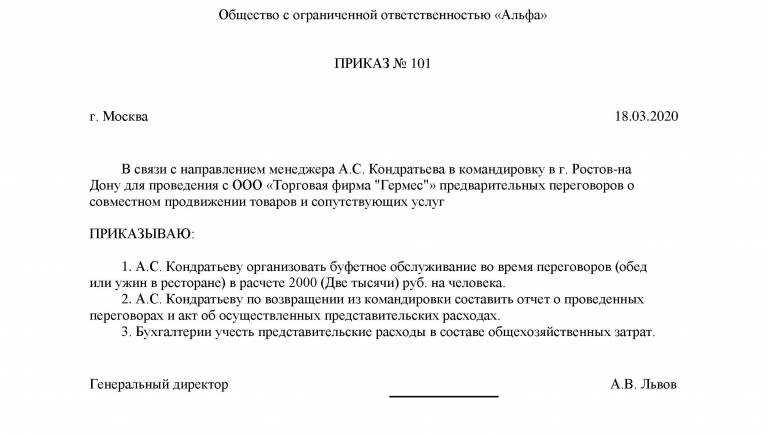

Следующий важный вопрос, который предстоит рассмотреть: включается ли в представительские расходы финансирование устроения банкета в ресторане или баре с фирмой-партнером? Не посчитают ли налоговики такое мероприятие организацией отдыха? На этот счет в НК указано, что к представительским расходам организации относятся затраты на проведение официальных приемов (завтрака, обеда или иного аналогичного мероприятия), а также буфетное обслуживание во время переговоров.

Следовательно, для отнесения представительских расходов на финансовые результаты налогоплательщику следует помнить, что в Кодексе они предусмотрены только для официальных мероприятий.

Для подтверждения вышеуказанных расходов целесообразно оформить помимо документов, указанных в рекомендованных Минфином Письмах (от 22 марта 2010 г. N 03-03-06/4/26, от 13 ноября 2007 г. N 03-03-06/1/807), еще и сценарный план проводимого мероприятия, в котором указывается состав участников, перечень вопросов, связанных с сотрудничеством и взаимоотношениями с налогоплательщиком.

Непременным условием отнесения затрат по проведению банкета на финансовые результаты является подтверждение необходимости произведенных расходов, то есть обязательное оформление всех первичных внутренних документов. В противном случае налогоплательщику будет сложно доказать, что расходы на данное мероприятие были обоснованными.

Данную позицию поддерживает УФНС России по г. Москве (Письмо от 23 декабря 2005 г. N 20-12/95338) и ФАС СЗО (Постановление от 1 ноября 2007 г. по делу N А56-7098/2007). Налоговый орган счел, что расходы банка на проведение мероприятия (звуковое и световое обеспечение; оформление помещений; фото- и видеосъемку) с участием представителей предприятий, учреждений, организаций города и области и работников банка необоснованны. Банк представил смету расходов, сценарный план, перечень решений, принятых в ходе мероприятия. Суд указал, что в соответствии с п. 2 ст. 264 НК необходимо, чтобы «представительские» были связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК), были понесены при проведении официальных мероприятий и не относились к расходам на организацию отдыха, развлечений. С учетом тематики мероприятия, указанной в сценарном плане, состава участников, перечня вопросов, связанных с сотрудничеством и взаимоотношениями с банком, суд сделал вывод о том, что мероприятие направлено на расширение деятельности банка и расходы обоснованны.

В Постановлении ФАС Северо-Кавказского округа от 15 октября 2007 г. N Ф08-6877/2007-2552А суд исследовал приказы о проведении конференций и совещаний, программы официальных приемов, сметы представительских расходов, в которых указаны назначение и величина расходов, даны список приглашенных лиц, счета-заказы и счета-фактуры организаций общественного питания, платежные поручения либо чеки ККМ, авансовые отчеты, акты комиссии на списание расходов, свидетельствующие об оказании услуг и целевом расходовании средств. Налоговый орган не представил доказательств того, что спорные расходы связаны с организацией развлечений и отдыха. При таких обстоятельствах суд признал недействительным решение налоговой инспекции о доначислении организации налога на прибыль.

Не следует забывать, что ежегодные праздничные мероприятия, такие как празднование Нового года, не относятся к официальным приемам и не уменьшают налогооблагаемую прибыль.

Если проведенные мероприятия (к примеру, ужин в ресторане) не носят официальный характер, или же отсутствуют документы, подтверждающие проведение деловых переговоров, то расходы по их проведению не учитываются для целей налогообложения прибыли (Письма Минфина России от 5 апреля 2005 г. N 03-03-01-04/1/157, УФНС России по г. Москве от 16 мая 2006 г. N 20-12/41851, ФНС России от 14 марта 2005 г. N 02-3-08/327-4).

Следовательно, при проведении мероприятий с представителями официальных лиц необходимым условием для принятия расходов к налоговому учету является кропотливое и тщательное составление внутренних документов, особенно первичных. В противном случае такие затраты могут быть оспорены контролирующими органами. Не следует уповать на лояльность судей в данном вопросе, потому что, как показывает практика, для отстаивания своей позиции в суде налогоплательщику необходимо будет представить оправдательные документы, доказывающие целесообразность проведения мероприятия.

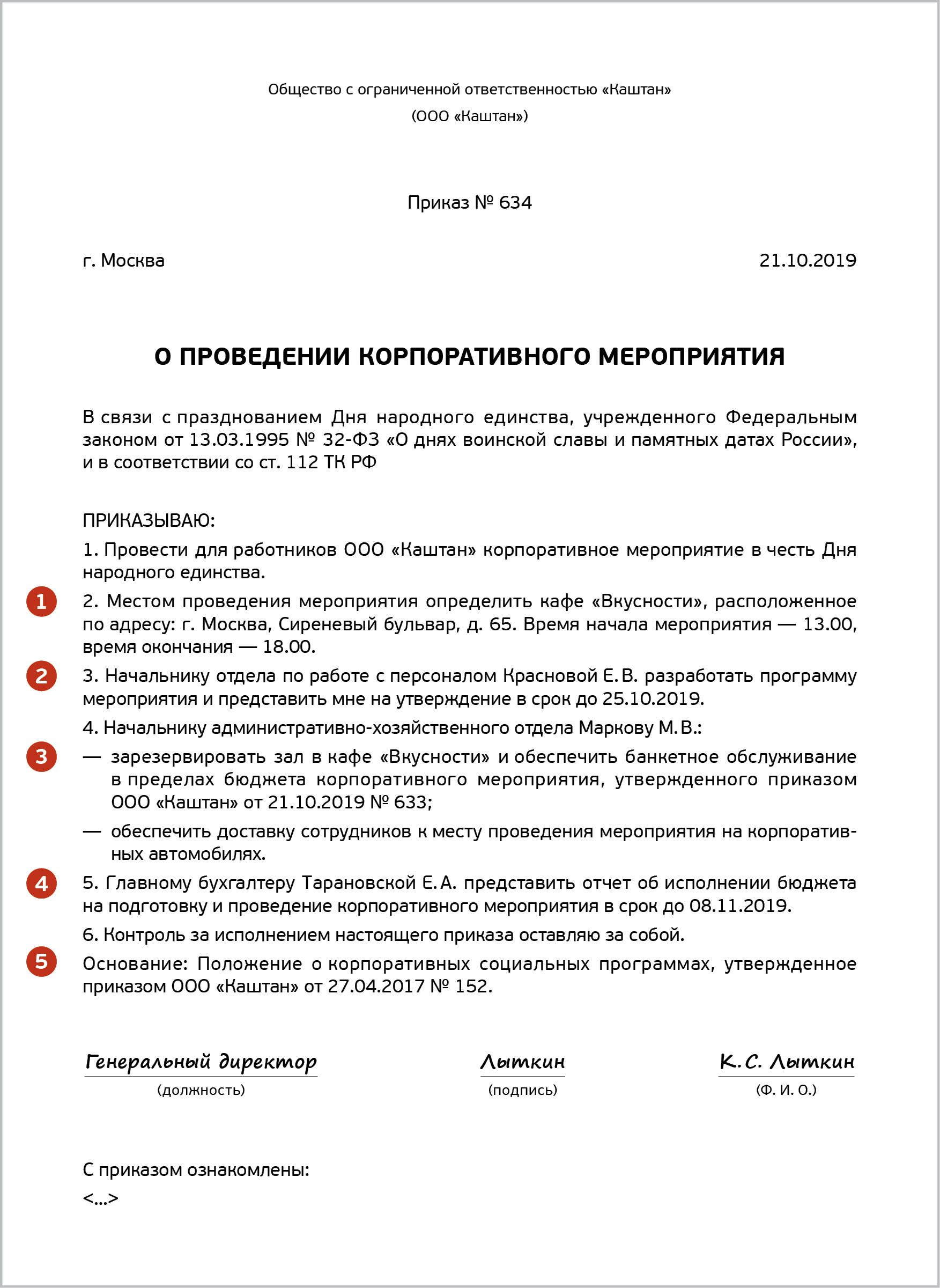

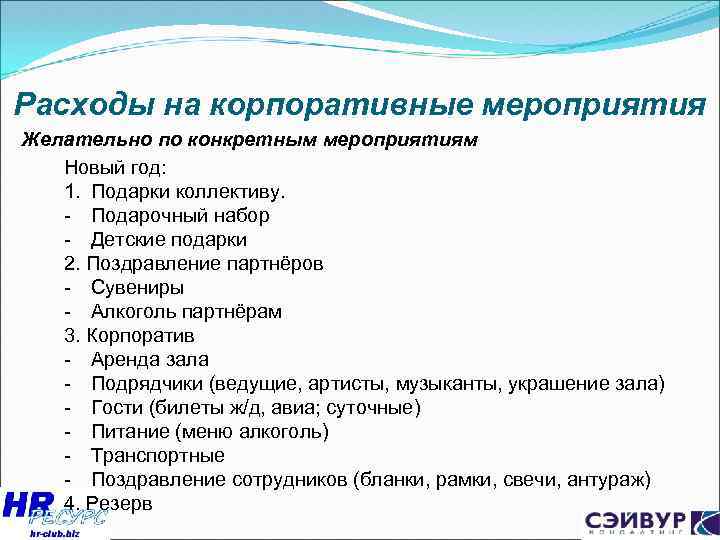

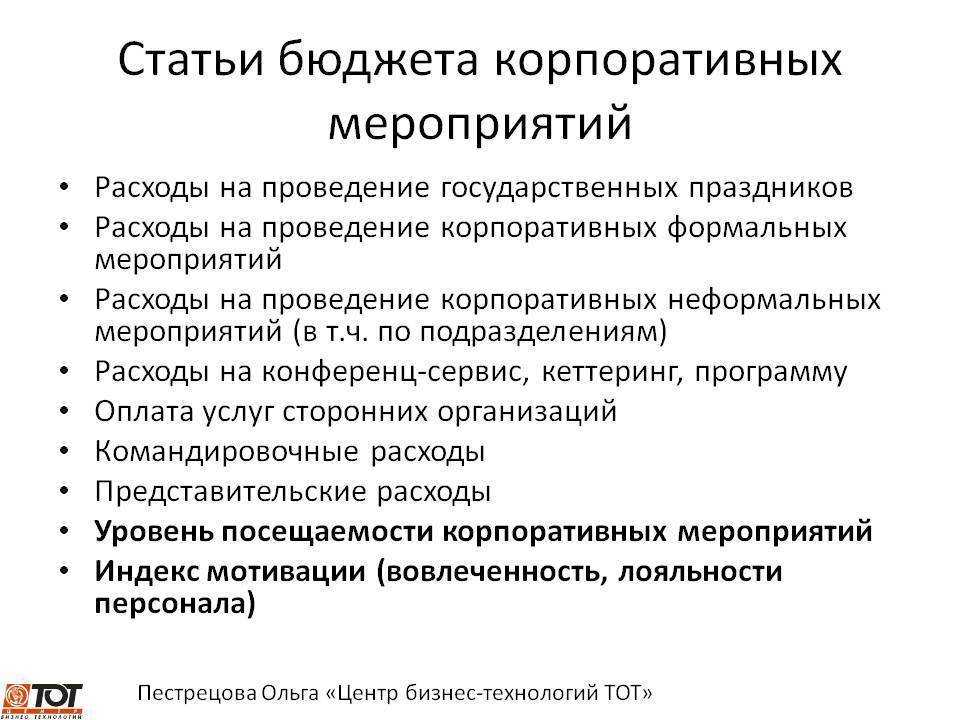

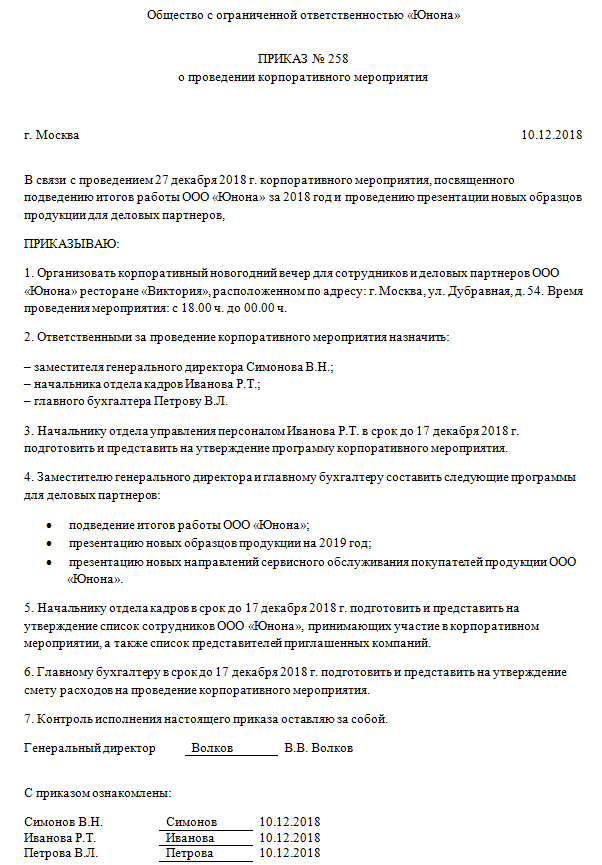

Документальное оформление расходов на корпоратив

Обоснованием предстоящих расходов на корпоратив выступает приказ о проведении мероприятия, подписанный руководством компании либо уполномоченным лицом. Форма составления данного приказа законодательно не утверждена, поэтому документ может быть составлен в свободной форме, в соответствие с внутренними требованиями документооборота компании и при наличии обязательных реквизитов (номер документа и дата составления).

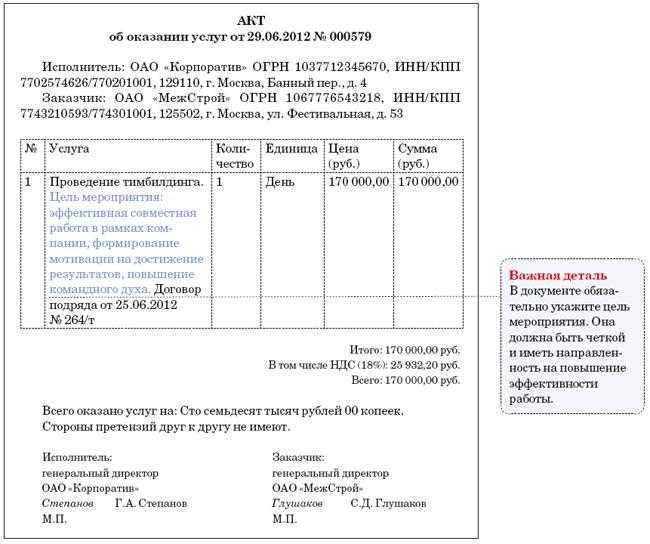

Учет расходов на корпоративные мероприятия осуществляется в общем порядке – на основании первичных документов, подтверждающих данные расходы. К примеру, расходы на услуги тамады могут быть подтверждены при наличии договора на оказание услуг и акта выполненных работ, в котором отражена информация о том, что услуги оказаны исполнителем и оплачены заказчиком.

Помимо приказа и подтверждающих документов, комплект может быть дополнен сметой затрат, однако этот документ не является обязательным с точки зрения законодательных требований и может быть оформлен в соответствие с регламентом внутреннего документооборота компании.

Цель проведения встречи

Наиболее часто, под представительскими расходами, подразумевают затраты, связанные с организацией и проведением деловых встреч с представителями других организаций в целях установления и (или) поддержания взаимного сотрудничества, т. е. деятельности в рамках существующего либо планируемого договора или соглашения, совместного участия в решении какой-либо проблемы или задачи.

Как правило, целями проведения деловых встреч являются:

- предварительные переговоры по вопросу заключения договоров;

- обсуждение вопросов текущего производства, стратегического развития;

- проведение испытаний, осуществление контроля за соблюдением условий договора и другие.

Следует обратить внимание, что в большинстве случаев суды высказывают позицию, согласно которой действующим законодательством о налогах и сборах не предусмотрены какие-либо ограничения по целям и предметам проводимых встреч. Например, в постановлении ФАС Северо-Западного округа от 05.03.2008 по делу № А05-5668/2007 отмечено, что специальной нормой пункта 2 статьи 264 НК РФ «не установлено ограничений представительских расходов в зависимости от предмета переговоров»

В нем также не отрицается возможность, что переговоры могут быть приурочены к какому-либо знаменательному событию (празднику, годовщине). В частности, в документе сказано, что «тот факт, что представительские мероприятия, в рамках которых проведены переговоры производственного (экономического, делового) характера, приурочены к празднованию 60-летия Дня Победы, не исключает их экономическую обоснованность».

Стоит учитывать, что название проводимых мероприятий не имеет существенного значения. Представительские расходы могут иметь место как в случае проведения официального приема, деловой встречи, так и переговоров, совещаний, собраний, конференций, а также иных мероприятий.

Кроме того, в составе представительских расходов могут учитываться расходы на официальный прием и (или) обслуживание участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика*. В данном случае в подтверждение экономической целесообразности представительских расходов могут быть представлены документы, подтверждающие принятие решения о месте и времени проведения заседания руководящего органа, составе его участников, повестке дня.

В случае если организация или предприниматель не сможет предоставить достаточно обоснованное объяснение цели проведения деловой встречи или иного мероприятия, то первичных документов, подтверждающих понесенных расходы, будет явно недостаточно. Например, в постановлении ФАС Северо-Западного округа от 09.10.2007 по делу № А26-691/2006-216 судьями установлено, что «из содержания представленных Предпринимателем счетов, выставленных ресторанами, кафе, барами, не следует, что лица, воспользовавшиеся услугами заведений общественного питания, являются деловыми партнерами налогоплательщика». Данное обстоятельство позволило суду принять решение в пользу налогового органа.

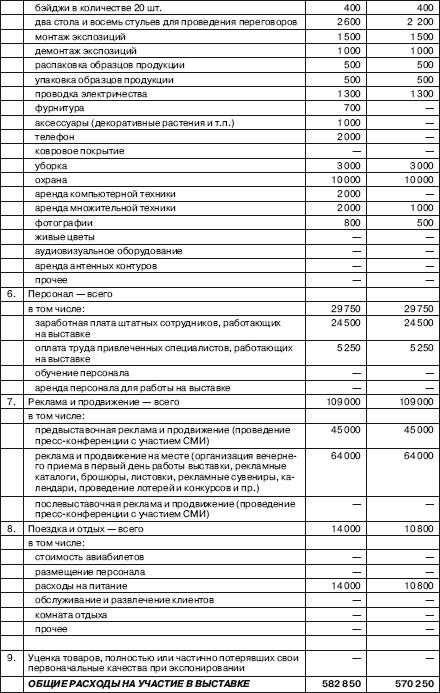

Классификация расходов, связанных с участием в выставках

Расходы, связанные с участием в выставках и ярмарках, могут быть разнообразны. Как правило, все расходы могут быть распределены на несколько групп:

- направленные на получение права участия в выставке, как в качестве экспонента, так и в качестве посетителя;

- по оформлению и обслуживанию выставочной площади и стенда;

- на проведение промоакций в ходе выставке, в том числе изготовление форменной одежды (промоформы) для лиц, представляющих компанию на выставке;

- на оплату дополнительных услуг, оказанных при проведении выставочного мероприятия;

- на участие в различных мероприятиях, проводимых в ходе выставки;

- командировочные расходы при участии в выставке вне места нахождения организации.

Особое внимание следует обратить на то обстоятельство, что действующим законодательством (см. п

4 ст. 264 НК РФ) не конкретизировано, какие расходы следует относить к затратам по участию в выставках, ярмарках.

Например, в Письмах УФНС России по г. Москве от 19.11.2004 № 26-12/74944 и УМНС по г. Москве от 15.12.2003 № 23-10/4/69784 разъяснено, что к расходам на участие в выставках, ярмарках следует относить расходы по оплате вступительных взносов, разрешений для участия в данных мероприятиях. Согласно позиции, изложенной в данных письмах, иные расходы, понесенные в ходе проведения выставок, относятся к рекламным нормируемым расходам, т. е. к рекламных расходам, не связанным с участием в выставках, ярмарках.

Судебные органы не высказывают столь категоричной позиции. Например, в постановлении ФАС Волго-Вятского округа от 13.01.2005 № А43-1729/2004-32-152 говорится, что «ни статья 264 НК РФ, ни иные нормы действующего законодательства не раскрывают перечень затрат, включаемых в расходы на участие в выставках, ярмарках, экспозициях … Следовательно, при классификации затрат и определении возможности отнесения их к расходам, уменьшающим налоговую базу по налогу на прибыль, целесообразно руководствоваться фактическим использованием тех или иных предметов в указанных целях».

Несмотря на то обстоятельство, что расходы на участие в выставках, ярмарках в НК РФ поименованы в пункте 4 статьи 264 в составе рекламных расходов, по мнению автора, нельзя однозначно говорить о невозможности учета понесенных затрат по участию в выставках по иным категориям расходов.

Для организаций, применяющих общий налоговый режим, проблемы с учетом расходов по участию в выставке, независимо от категории понесенных затрат, практически отсутствуют или решаемы путем правильного оформления документов, так как статьей 264 НК РФ помимо рекламных предусмотрены такие виды расходов как командировочные, информационные, консультационные и, наконец, присутствует «спасательная шлюпка» в виде «других расходов, связанных с производством и (или) реализацией» (подп. 49 п. 1 ст. 264 НК РФ).

Таким образом, если участие в выставке связано с поиском поставщиков, заключением взаимовыгодных контрактов или преследует иные цели нерекламного характера, то понесенные расходы могут быть учтены для целей налогообложения без существенных проблем.

Например, руководителем организации было пояснено, что «фирма направила своих работников на выставку в г. Москва с целью сбора информации и налаживания деловых связей и контактов». Данное обстоятельство явилось достаточным для подтверждения обоснованности расходов по участию в выставке (постановление ФАС Поволжского округа от 08.08.2006 по делу № А57-19786/05-35).

В другом случае организации удалось обосновать понесенные расходы по договору на оказание услуг, предметом которого являлась организация работ по представлению рекламных интересов общества на ярмарке лесопродукции в Китае с целью продвижения лесопродукции на экспорт (постановление ФАС Дальневосточного округа от 24.01.2008 по делу № Ф03-А51/07-2/5924).

Сложности с учетом понесенных затрат могут возникнуть у субъектов предпринимательской деятельности, применяющих УСН, в связи с закрытым перечнем расходов. В частности, пунктом 1 статьи 346.16 НК РФ не предусмотрено уменьшение полученных доходов на некоторые виды расходов, связанные с оказанием следующих услуг, которые зачастую необходимы для участников выставок:

- на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией;

- на информационные, консультационные и иные аналогичные услуги.