Где применяется ставка рефинансирования на практике

С помощью данной величины рассчитываются следующие показатели:

- размер налогообложения процентов по банковским депозитам, облагаемым НДФЛ;

- расчет пени за допущенные просрочки по налогам;

- размер пени за просрочки по платежам в ЖКХ;

- налогооблагаемая база по доходам от экономии на процентах за использование кредитных средств;

- процент по договору займа, если в документе его размер не указан.

Конечно, это далеко не полный перечень. Работа всего банковского сектора регулируется установленной ставкой. Поэтому для экономики ее размер играет огромную роль

Правительство, понимая важность показателя, старается избегать резких скачков его величины. А если таковые происходят, это говорит о финансовых потрясениях в экономике страны

В коммерческих банках ставка рефинансирования влияет на условия по кредитам и депозитам для физических и юридических лиц. Особенно ощущают колебания ипотечные займы. К примеру, в 2014–2015 г. многие граждане оформили ипотеку под 20–25%. В последующие годы ключевая ставка регулярно снижалась, а вслед за ней падал и процент по ипотеке, доходя до 10. Старых заемщиков такая ситуация не устраивала, и в связи с этим колоссальную популярность набрала такая услуга как банковское рефинансирование – переоформление старых кредитов под новые, более выгодные условия.

На что влияет размер ставки

Данный показатель устанавливается 8 раз в год на заседании совета директоров ЦБ РФ и влияет на многие экономические процессы, в частности, на проценты по кредитам и депозитам для населения. Колебания размера ключевой ставки служат индикатором для инвесторов и экономистов – изменения показывают, как государство реагирует на те или иные обстоятельства и в каком положении вообще находится финансовый сектор страны.

Если говорить научным языком, то данный показатель с помощью установленного годового процента регулирует ликвидность банковского сектора. Также ставка рефинансирования используется для расчета пени, штрафов и в процессах налогообложения.

Однозначно можно сказать, что динамика ключевой ставки (соответственно и ставки рефинансирования) отражает экономическую политику государства. Если процент растет – это реакция на нестабильность рынков и меры по сдерживанию инфляции

Размер ставки снижается – экономика вступает в фазу роста, а размер и темпы инфляции позволяют не обращать на себя внимание

Прогноз ключевой ставки на 2025-2026 годы

Изменения ключевой ставки, как правило, связаны с фактической динамикой инфляции в стране. Если цены демонстрируют тенденцию к росту, то ЦБ будет повышать ставку и наоборот. Согласно базовому сценарию развития экономики, на 2025-2026 годы инфляция прогнозируется на уровне в 4% – это основная цель ЦБ.

Соответственно, раз инфляцию удастся привести к целевому значению, ключевая ставка должна будет вернуться в свой нейтральный диапазон. И возвращаться она в него будет постепенно, следует из прогноза ЦБ:

- 2025 год – от 7% до 9% годовых в среднем;

- 2026 год – от 6% до 7% годовых

Вероятно, 6-7% годовых Банк России уже считает нейтральным диапазоном – в котором ключевая ставка должна будет оставаться длительный период.

Однако стоит помнить, что спрогнозировать даже инфляцию на 2-3 года вперед крайне сложно. А ключевая ставка – во многом производная от инфляции, поэтому прогнозировать ее еще сложнее. Это, в свою очередь, делает любые прогнозы не очень точными.

ЦБ про рост экономики

В прошлом году рост российской экономики был на уровне 3,6%, что выше, чем регулятор прогнозировал ранее. «С учетом повышенного инфляционного давления это свидетельствует о том, что внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг. В то же время растущая склонность населения к сбережению, замедление роста потребительской активности, охлаждение спроса на импорт начинают создавать условия для возвращения экономики к сбалансированному росту», — говорится в пресс-релизе. Впрочем, по мнению ЦБ, этот «процесс займет продолжительное время».

Главным ограничением для расширения выпуска товаров и услуг остается дефицит трудовых ресурсов. «Оперативные индикаторы, включая опросы предприятий, свидетельствуют о том, что жесткость рынка труда остается высокой, хотя и перестала расти в ряде отраслей», — отметил Банк России.

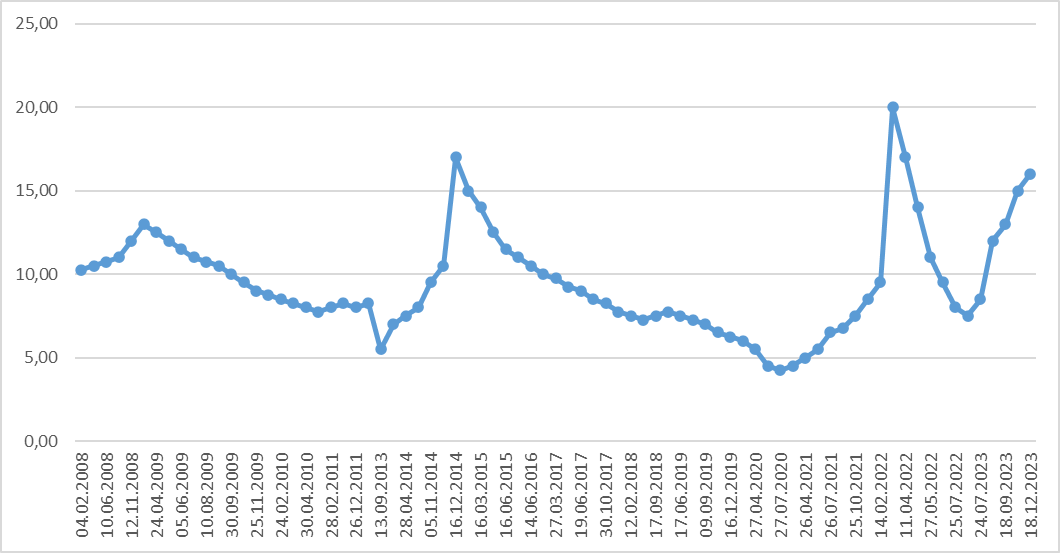

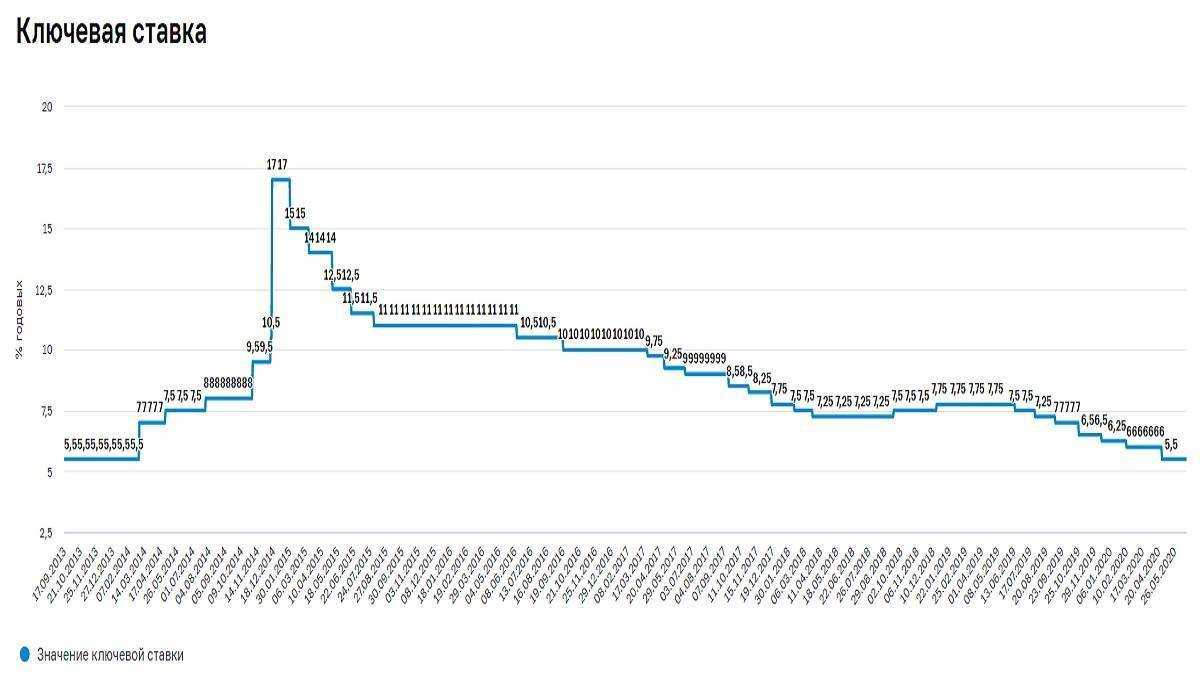

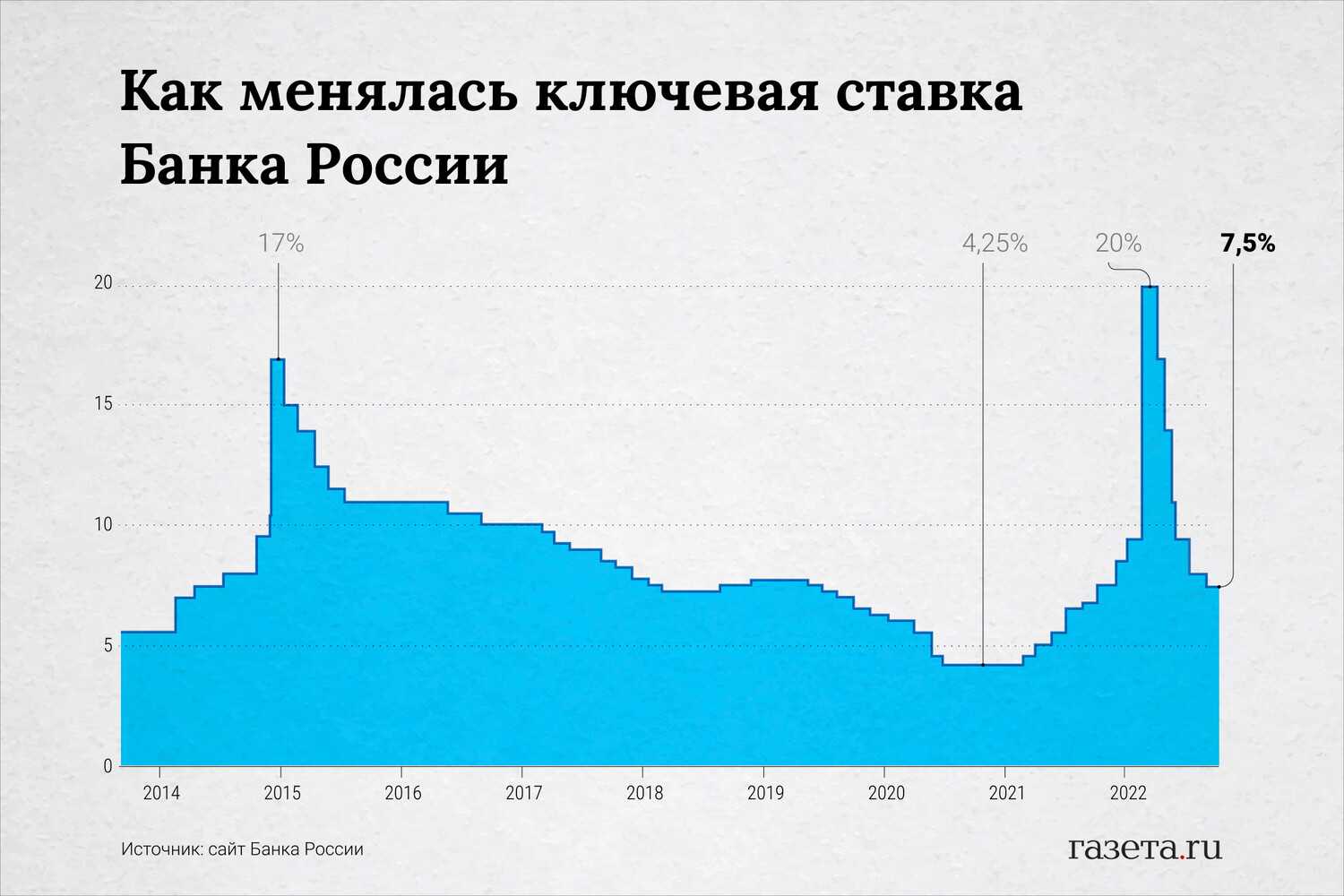

История изменений ставки рефинансирования в таблице и на графике

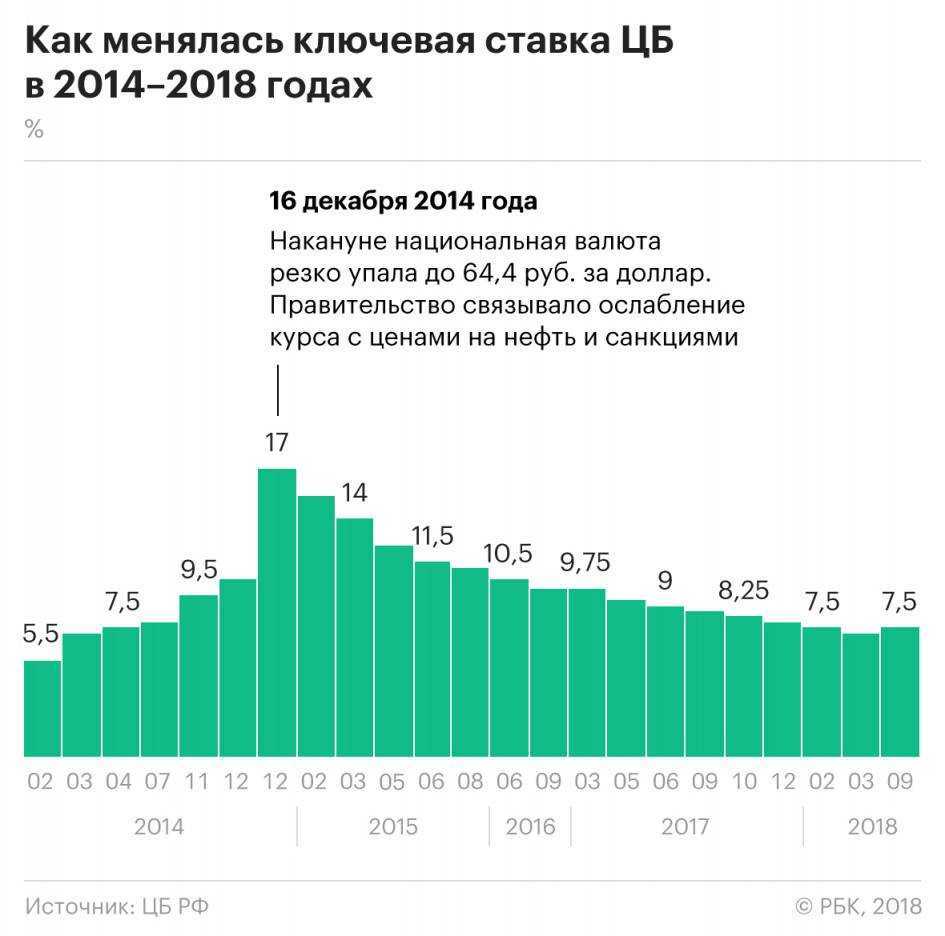

Впервые после распада СССР ставка рефинансирования российским правительством была установлена 1 января 1992 года. Тогда ее размер составил 20%. Для сравнения, на Украине тогда этот показатель составлял 30%, в Казахстане – 25%.

Минимальная ставка рефинансирования с 1992 года по наше время была установлена в июле 2020 года – 4,25%.

Максимальная величина ставки рефинансирования ЦБ РФ – 210%. Такая цифра была установлена 15 октября 1993 г. и продержалась полгода, до 28 апреля 1994 г. В тот период российская экономика находилась в хаосе, инфляция измерялась трехзначными числами и ставка, соответственно, не отставала. В новейшей истории России пиковое значение было установлено в декабре 2014 года – 17%. На сегодня даже эта цифра кажется огромной в сравнении с действующими 6,5%.

Наглядно изменения ставки рефинансирования показаны на графике:

Также для аналитики колебаний ставки вы можете воспользоваться этой таблицей:

| История изменений ставки рефинансирования с 1992 года по сегодняшний день, согласно данным ЦБ РФ | |

| Период действия | Размер (%) |

| 26.07.2021 — 12.09.2021 | 6,5 |

| 14.06.2021 — 25.07.2021 | 5,5 |

| 26.04.2021 — 13.06.2021 | 5 |

| 22.03.2021 — 25.04.2021 | 4,5 |

| 27.07.2020 — 21.03.2021 | 4,25 |

| 22.06.2020 – 26.07.2020 | 4,5 |

| 27.04.2020 – 21.06.2020 | 5,5 |

| 10.02.2020 — 26.04.2020 | 6 |

| 16.12.2019 — 09.02.2020 | 6,25 |

| 28.10.2019 — 15.12.2019 | 6,5 |

| 09.09.2019 — 27.10.2019 | 7 |

| 29.07.2019 — 08.09.2019 | 7,25 |

| 17.06.2019 — 28.07.2019 | 7,5 |

| 17.12.2018 — 16.06.2019 | 7,75 |

| 17.09.2018 — 16.12.2018 | 7,5 |

| 26.03.2018 — 16.09.2018 | 7,25 |

| 12.02.2018 — 25.03.2018 | 7,5 |

| 18.12.2017 — 11.02.2018 | 7,75 |

| 30.10.2017 — 17.12.2017 | 8,25 |

| 18.09.2017 — 29.10.2017 | 8,5 |

| 19.06.2017 — 17.09.2017 | 9 |

| 02.05.2017 — 18.06.2017 | 9,25 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 19.09.2016 — 26.03.2017 | 10 |

| 14.06.2016 — 18.09.2016 | 10,5 |

| 01.01.2016 — 13.06.2016 | 11 |

| 14.09.2012 — 31.12.2015 | 8,25 |

| 26.12.2011 — 13.09.2012 | 8 |

| 03.05.2011 — 25.12.2011 | 8,25 |

| 28.02.2011 — 02.05.2011 | 8 |

| 01.06.2010 — 27.02.2011 | 7,75 |

| 30.04.2010 — 31.05.2010 | 8 |

| 29.03.2010 — 29.04.2010 | 8,25 |

| 24.02.2010 — 28.03.2010 | 8,5 |

| 28.12.2009 — 23.02.2010 | 8,75 |

| 25.11.2009 — 27.12.2009 | 9 |

| 30.10.2009 — 24.11.2009 | 9,5 |

| 30.09.2009 — 29.10.2009 | 10 |

| 15.09.2009 — 29.09.2009 | 10,5 |

| 10.08.2009 — 14.09.2009 | 10,75 |

| 13.07.2009 — 09.08.2009 | 11 |

| 05.06.2009 — 12.07.2009 | 11,5 |

| 14.05.2009 — 04.06.2009 | 12 |

| 24.04.2009 — 13.05.2009 | 12,5 |

| 01.12.2008 — 23.04.2009 | 13 |

| 12.11.2008 — 30.11.2008 | 12 |

| 14.07.2008 — 11.11.2008 | 11 |

| 10.06.2008 — 13.07.2008 | 10,75 |

| 29.04.2008 — 09.06.2008 | 10,5 |

| 04.02.2008 — 28.04.2008 | 10,25 |

| 19.06.2007 — 03.02.2008 | 10 |

| 29.01.2007 — 18.06.2007 | 10,5 |

| 23.10.2006 — 28.01.2007 | 11 |

| 26.06.2006 — 22.10.2006 | 11,5 |

| 26.12.2005 — 25.06.2006 | 12 |

| 15.06.2004 — 25.12.2005 | 13 |

| 15.01.2004 — 14.06.2004 | 14 |

| 21.06.2003 — 14.01.2004 | 16 |

| 17.02.2003 — 20.06.2003 | 18 |

| 07.08.2002 — 16.02.2003 | 21 |

| 09.04.2002 — 06.08.2002 | 23 |

| 04.11.2000 — 08.04.2002 | 25 |

| 10.07.2000 — 03.11.2000 | 28 |

| 21.03.2000 — 09.07.2000 | 33 |

| 07.03.2000 — 20.03.2000 | 38 |

| 24.01.2000 — 06.03.2000 | 45 |

| 10.06.1999 — 23.01.2000 | 55 |

| 24.07.1998 — 09.06.1999 | 60 |

| 29.06.1998 — 23.07.1998 | 80 |

| 05.06.1998 — 28.06.1998 | 60 |

| 27.05.1998 — 04.06.1998 | 150 |

| 19.05.1998 — 26.05.1998 | 50 |

| 16.03.1998 — 18.05.1998 | 30 |

| 02.03.1998 — 15.03.1998 | 36 |

| 17.02.1998 — 01.03.1998 | 39 |

| 02.02.1998 — 16.02.1998 | 42 |

| 11.11.1997 — 01.02.1998 | 28 |

| 06.10.1997 — 10.11.1997 | 21 |

| 16.06.1997 — 05.10.1997 | 24 |

| 28.04.1997 — 15.06.1997 | 36 |

| 10.02.1997 — 27.04.1997 | 42 |

| 02.12.1996 — 09.02.1997 | 48 |

| 21.10.1996 — 01.12.1996 | 60 |

| 19.08.1996 — 20.10.1996 | 80 |

| 24.07.1996 — 18.08.1996 | 110 |

| 10.02.1996 — 23.07.1996 | 120 |

| 01.12.1995 — 09.02.1996 | 160 |

| 24.10.1995 — 30.11.1995 | 170 |

| 19.06.1995 — 23.10.1995 | 180 |

| 16.05.1995 — 18.06.1995 | 195 |

| 06.01.1995 — 15.05.1995 | 200 |

| 17.11.1994 — 05.01.1995 | 180 |

| 12.10.1994 — 16.11.1994 | 170 |

| 23.08.1994 — 11.10.1994 | 130 |

| 01.08.1994 — 22.08.1994 | 150 |

| 30.06.1994 — 31.07.1994 | 155 |

| 22.06.1994 — 29.06.1994 | 170 |

| 02.06.1994 — 21.06.1994 | 185 |

| 17.05.1994 — 01.06.1994 | 200 |

| 29.04.1994 — 16.05.1994 | 205 |

| 15.10.1993 — 28.04.1994 | 210 |

| 23.09.1993 — 14.10.1993 | 180 |

| 15.07.1993 — 22.09.1993 | 170 |

| 29.06.1993 — 14.07.1993 | 140 |

| 22.06.1993 — 28.06.1993 | 120 |

| 02.06.1993 — 21.06.1993 | 110 |

| 30.03.1993 — 01.06.1993 | 100 |

| 23.05.1992 — 29.03.1993 | 80 |

| 10.04.1992 — 22.05.1992 | 50 |

| 01.01.1992 — 09.04.1992 | 20 |

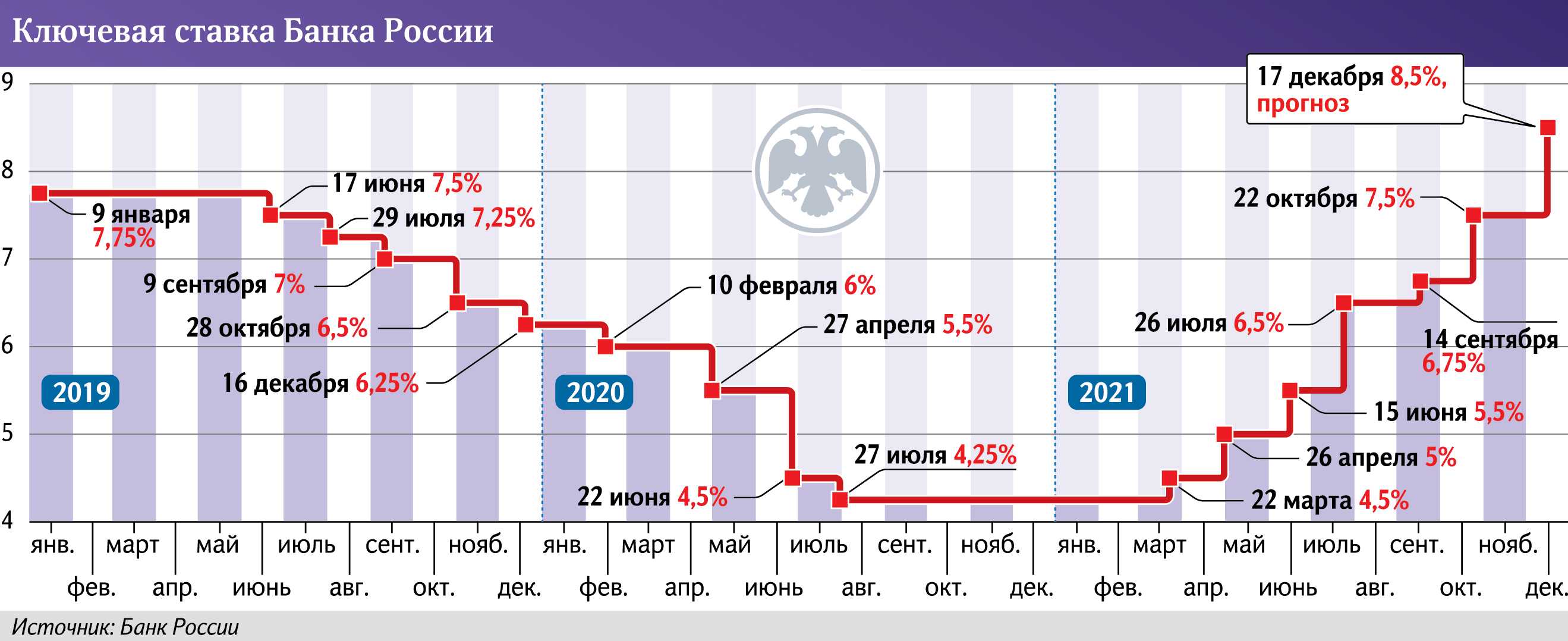

Важно!Последнее изменение ставки рефинансирования ЦБ РФ в 2021 году произошло 26 апреля – тогда она была установлена на уровне 5%.

Если взять конкретно текущий год, то мы будем иметь такую картину:

| Размер процентной ставки рефинансирования ЦБ РФ на 2021 год в таблице по месяцам | |

| Август | 6,5% |

| Июль (с 26 по 31 число) | 6,5% |

| Июль (с 1 по 25 число) | 5,5% |

| Июнь (с 14 по 30 число) | 5,5% |

| Июнь (с 1 по 13 число) | 5% |

| Май | 5% |

| Апрель (с 26 по 30 число) | 5% |

| Апрель (с 1 по 25 число) | 4,5% |

| Март (с 23 по 31 число) | 4,5% |

| Март (с 1 по 22 число) | 4,25% |

| Февраль | 4,25% |

| Январь | 4,25% |

Как регулируется значение ставки?

В зависимости от состояния экономики, внешне- и внутриполитической ситуации в стране ЦБ РФ придерживается стимулирующей (мягкой) или сдерживающей (жесткой) политики.

- Стимулирующая политика. Применяется в период экономического спада и обилия дешевых денег. Кредиты выдаются под сниженный процент, что повышает их востребованность, а вклады, наоборот, становятся не выгодными. В этот период предприятия активно оформляют кредиты, покупают дорогостоящее оборудование, недвижимость, используют кредитные средства для расширения бизнеса. Не отстают и граждане, массово приобретающие бытовую технику, автомобили, квартиры и дорогие вещи в кредит. Все это увеличивает товарооборот, повышает спрос и мобилизует денежную массу, что в свою очередь приводит к росту инфляции.

- Сдерживающая политика. Она ассоциируется с появлением дорогих денег. Стоимость кредитов повышается, что делает их непривлекательными, зато растут проценты по вкладам и ценным бумагам. Такая политика заставляет бизнес изыскивать для работы и развития собственные средства, оптимизируя свою деятельность. В результате жестких действий ЦБ с повышением ключевой ставки замедляется инфляция, и тормозятся темпы развития экономики.

Задача ЦБ РФ заключается в грамотном комбинировании этих двух способов таким образом, чтобы сформировать условия для устойчивого развития экономики и не допустить роста инфляции.

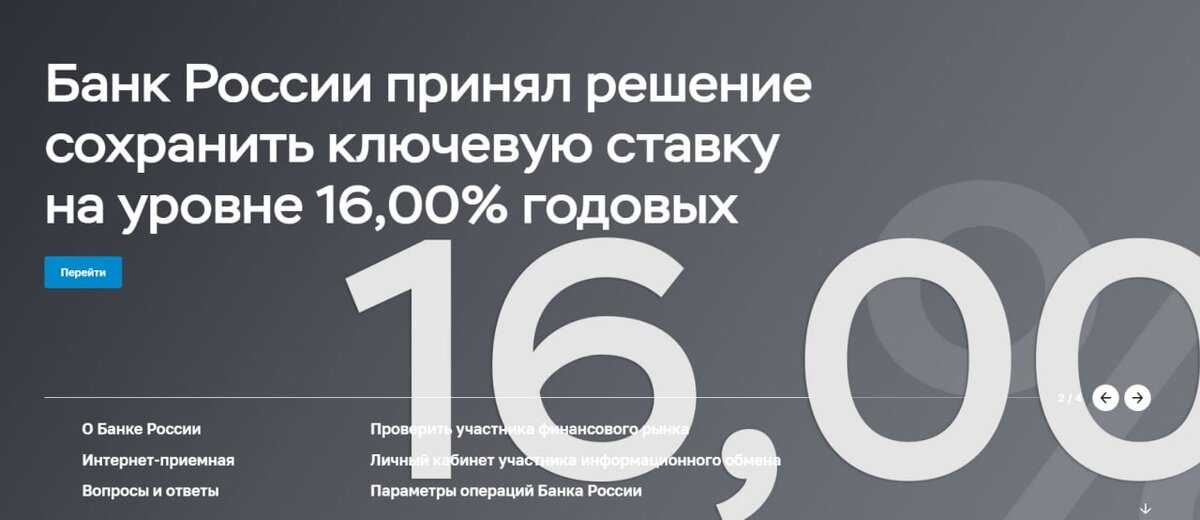

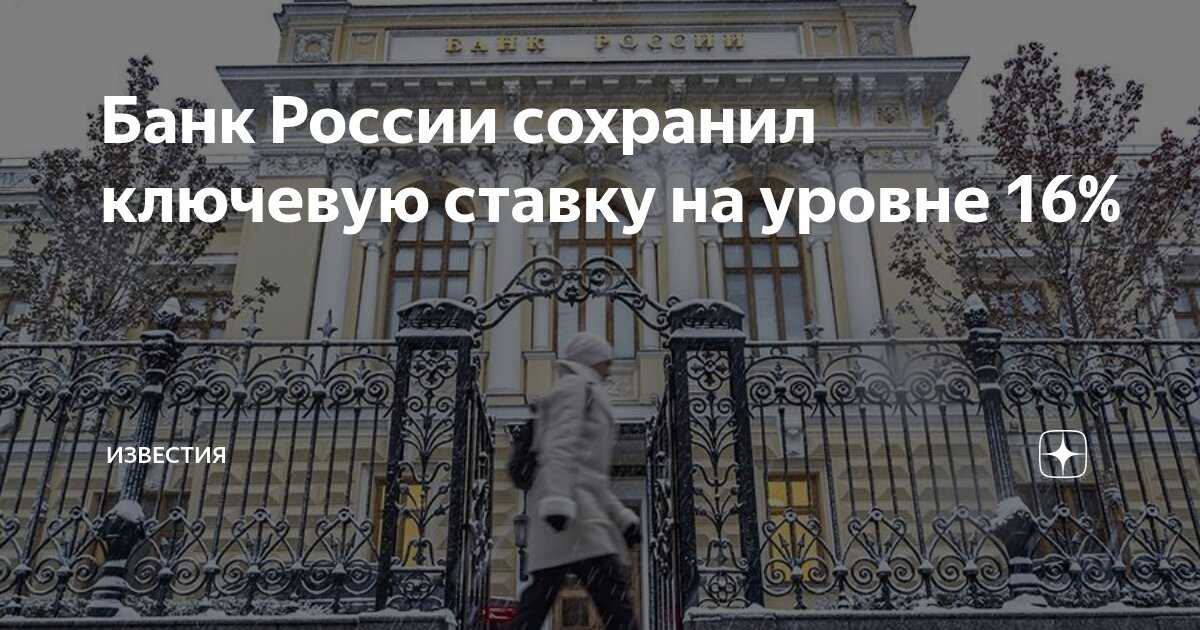

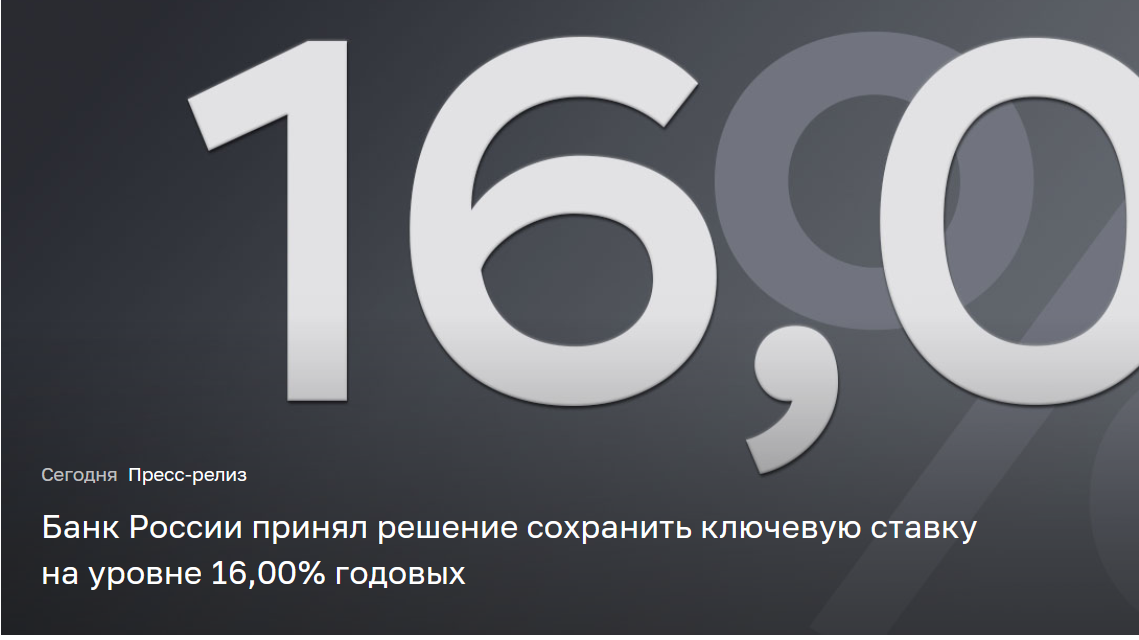

ЦБ про денежно-кредитные условия

Как отмечает регулятор, денежно-кредитные условия ужесточаются вслед за повышением ключевой ставки, которое реализовывалось ЦБ во второй половине прошлого года: «Продолжается рост номинальных и реальных процентных ставок в различных сегментах финансового рынка. Сохраняется стабильный приток средств населения на срочные депозиты. Существенно снизилась активность на рынке необеспеченного потребительского кредитования и в рыночном сегменте ипотечного кредитования». Корпоративное кредитования также начало демонстрировать первые признаки замедления.

Ужесточение некоторых макропруденциальных мер и отмена большинства регуляторных послаблений для банков также вносят вклад в ужесточение условий банковского кредитования, подчеркивается в пресс-релизе. По мнению ЦБ, эти факторы окажут «дополнительное сдерживающее влияние на динамику кредитования» в этом году. Особо Банк России отмечает, что объемы выдачи ипотечных кредитов в рамках государственных льготных программ продолжают оставаться «высокими».

ЦБ про инфляцию

Текущее инфляционное давление снизилось по сравнению с осенью, однако остается высоким, отмечает в пресс-релизе Банк России. В среднем за декабрь — январь рост цен с поправкой на сезонность уменьшился до 6,6% в пересчете на год (по сравнению с 11,5% в осенние месяцы). Аналогичный показатель базовой инфляции уменьшился до 7% в пересчете на год (по сравнению с 10,2% в осенние месяцы).

«Это во многом отражает постепенно нарастающие эффекты от ужесточения ДКП», — подчеркивает регулятор. Показатель годовой инфляции пока сохраняется вблизи уровней декабря 2023 года за счет эффекта базы и, по оценке на 12 февраля, составил 7,4%.

Инфляционные ожидания населения уменьшились с 2024 года, приблизившись к уровням третьего квартала прошлого года. Ценовые ожидания предприятий также снизились. «Однако инфляционные ожидания по-прежнему остаются на повышенных уровнях. Это определяет инерцию текущего повышенного роста цен», — говорится в сообщении ЦБ.

График заседаний базовой процентной ставки ЦБС в 2024 году

Как показано выше, восемь заседаний Совета директоров проводятся регулярно. Этот год не является исключением. Это означает, что в 2024 году базовая ставка BOG может быть изменена восемь раз. Однако не существует незаконных заседаний. Они не отменяют запланированные заседания.

| Дата. | Примечания. |

| 10 февраля 2024 года. | Уровни поддерживаются на уровне 7. 50%. |

| 17 марта 2024 г. | Ближайшая встреча. |

| 28 апреля 2024 г. | Пресс-конференция Председателя Центрального банка 15:00 по московскому времени |

| 9 июня 2024 г. | Пресс-конференция Председателя Центрального банка 15:00 по московскому времени |

| 21 июля 2024 г. | Пресс-конференция Председателя Центрального банка 15:00 по московскому времени |

| 15 сентября 2024 года | Пресс-конференция Председателя Центрального банка 15:00 по московскому времени |

| 27 октября 2024 года | Пресс-конференция Председателя Центрального банка 15:00 по московскому времени |

| 15 декабря 2024 года | Пресс-конференция Председателя Центрального банка 15:00 по московскому времени |

Стоит отметить, что за почти десятилетие существования основных процентных ставок, выдающиеся заседания были зафиксированы всего в два года — 2014 и 2022. В первом случае было два заседания — 3 марта и 15 декабря, во втором — три: 28 февраля, 8 апреля и 26 мая. Существование подобных ситуаций обусловлено необходимостью срочной реакции на глобальные микро- и макроэкономические события в стране.

Как сохранение ставки скажется на курсе рубля

Эксперты, опрошенные «РБК Инвестициями», считают, что решение ЦБ о сохранении ставки не окажет существенного влияния на рубль. Сейчас поддержку рублю оказывают внутренние факторы, включая жесткую денежно-кредитную политику, считает Софья Донец. При этом курс рубля, по мнению эксперта, оценен справедливо относительно внешних условий, в том числе сырьевых цен: «Изменение цен на нефть остается очень чувствительным фактором, но рынок пока не ожидает по ним больших движений и их традиционно сложно прогнозировать»,— добавляет Донец.

В теории курс рубля сейчас должны поддерживать ранее принятые меры по ужесточению монетарной политики, рассуждает Юрий Кравченко. «Высокие ставки сдерживают кредитование и спрос на импорт, а также повышают привлекательность рублевых сбережений. Однако на практике на курс влияет еще множество других факторов, которые в отдельные периоды могут краткосрочно нивелировать эффекты от ужесточения денежно-кредитной политики»,— объясняет эксперт.

Аналитик УК ПСБ Евгения Нестеренко среди прочих факторов влияния на рубль указывает состояние торгового баланса и объем продаваемой валютной выручки. Нестеренко ожидает курс в первом квартале 2024 года в диапазоне ₽87,5–92,5 за доллар.

Понятие ключевой ставки

Ключевая ставка, будучи инструментом денежно-кредитной политики ЦБ РФ, влияет на множество факторов. Среди них процент инфляции, динамика внутреннего спроса, процентные ставки коммерческих банков. Последние берут кредиты у ЦБ как раз по ключевой ставке. Ее увеличение вызывает моментальный рост процентов по потребительским и бизнес-кредитам. Любое ее движение отражается на банковских депозитах и прочих финансовых инструментах.

Благодаря тесной взаимосвязи ключевой ставки с другими инструментами денежно-кредитной политики (ДКП) ЦБ управляет курсом национальной валюты и рынком в целом , периодически повышая или понижая ее значение.

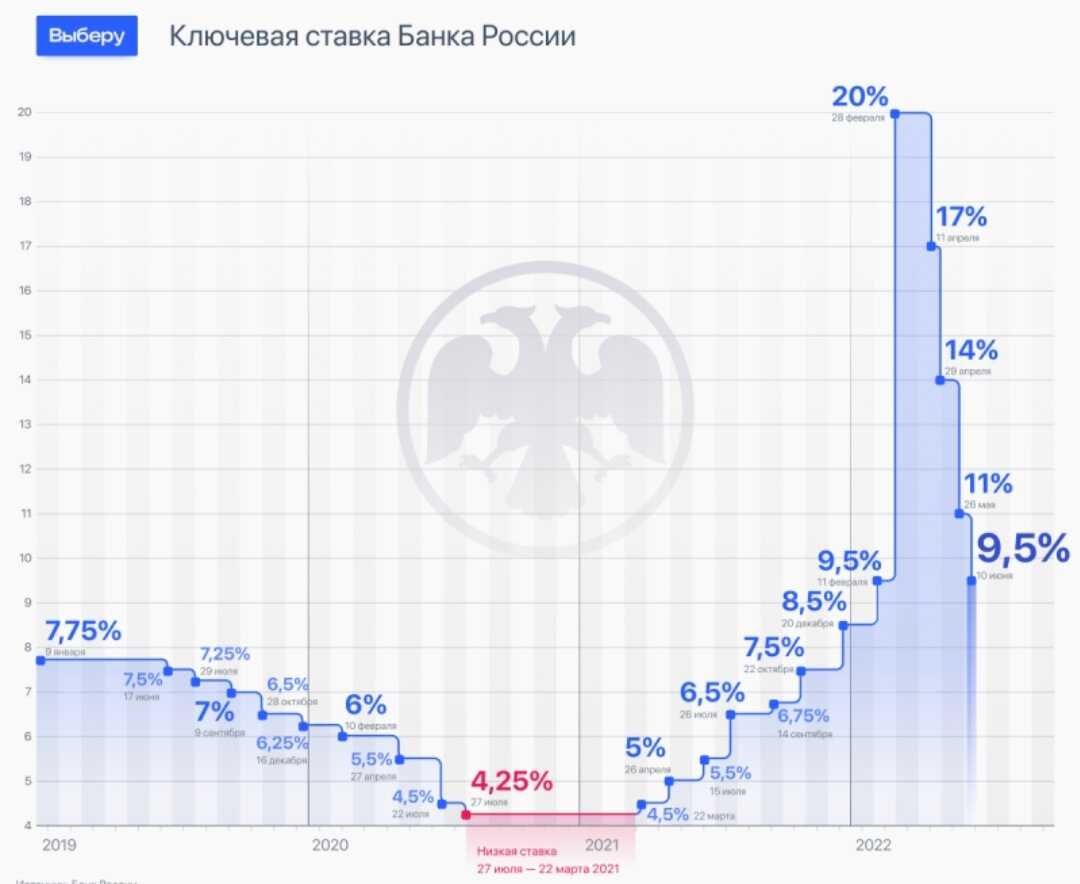

2013 год до 1 января 2016 года (таблица)

| Дата заседания Совета директоров | Фиксированный уровень основной процентной ставки | Дата начала действия нового уровня. |

| 31. 07. 2015 | 11. 00 (0. 50% снижение) | 03. 08. 2015 |

| 15. 06. 2015 | 11. 50 (снижение на 1. 0%) | 16. 06. 2015 |

| 30. 04. 2015 | 12. 5 (снижение на 1. 5%) | 05. 05. 2015 |

| 13. 03. 2015 | 14. 0 (1. 0% снижение) | 16. 03. 2015 |

| 30. 01. 2015 | 15. 0 (2. 0% снижение) | 02. 02. 2015 |

| 16. 12. 2014 | 17. 0 (увеличение на 6. 5%) | 16. 12. 2014 |

| 11. 12. 2014 | 10. 5 (увеличение на 1. 0%) | 12. 12. 2014 |

| 05. 11. 2014 | 9. 5 (увеличение на 1. 5%) | 05. 11. 2014 |

| 25. 07. 2014 | 8. 0 (увеличение на 0. 50%) | 28. 07. 2014 |

| 25. 04. 2014 | 7. 5 (увеличение на 0. 50%) | 28. 04. 2014 |

| 03. 03. 2014 | 7. 0 (увеличение на 1. 5%) | 03. 03. 2014 |

| 13. 09. 2013 | 5,5 | 13. 09. 2013 |

Значение снижение ключевой ставки

В 2021 году происходит постоянное понижение ключевой ставки, что сразу ощущают и юридические лица, и население страны.

Хорошо или плохо это для экономики страна и населения

Однозначного ответа нет, так как процессы развиваются разнонаправленно. Рассмотрим вначале, что значит снижение ключевой ставки Центробанка для населения страны.

Для вкладчиков это однозначно плохо – банки изменять процентную ставку в сторону уменьшения. При этом процесс затронет не только будущих вкладчиков, но и действующих. Ведь все финансовые организации прописывают в договорах вкладов прямую зависимость текущих процентов по депозиту от величины ставки рефинансирования.

Для желающих получить ссуду или ипотеку – это благо. Уменьшится годовая процентная ставка. Но здесь есть два нюанса:

- Кредитные организации очень редко привязывают текущую процентную ставку по займу к снижающейся КС, в связи с чем клиенты, взявшие ссуду ранее, будут платить по договору. Здесь в выигрыше однозначно банки.

- Ипотека также привязана к величине КС, действующей на момент подписания договора. Подавляющее большинство россиян платит проценты по ипотеке в размере 12-15% годовых, что соответствует ставке рефинансирования в 9-12%. Снизить размер выплат можно только, если рефинансировать взятую ссуду на приобретение жилья. Но банки под любым предлогом уходят от этого, так как им невыгодно. Есть такая программа у Сбербанка, но он охотнее идет навстречу клиентам других банков, чем собственным.

В целом, для населения, скорее плохо.

- Более доступные кредиты увеличат массу денег на рынке товаров и услуг, что повысит покупательную способность. Возросшая покупательская способность отражается на спросе – он растет. Что происходит при росте спроса? Правильно, цены растут. А это классическая инфляция.

- Снижение ставки по вкладам делают разницу между инфляцией и доходом от вклада менее 2,0% (инфляция 4-4,5%, доходы от вкладов – 5-6,5%). А так как считать уже все научились, вклады будут закрываться и деньги переводится в валюту, чтобы их не «съели» инфляционные процессы или в драгоценные металлы: золото, серебро, платину и палладий. Подробно о хранении сбережений в драгметаллах можно посмотреть в материале на нашем сайте «Металлические счета в Сбербанке». Последствия такого перевода предсказуемы: начнется массовая скупка валюты населением. Здесь даже прогноз не нужен – рубль обязательно подешевеет. Опять минус для населения, особенно для тех, кто брал валютные кредиты.

Чем грозит снижение КС ЦБ для производства товаров и услуг? Здесь влияние подешевевших кредитов только со знаком плюс. И чем сильнее ЦБ будет снижать ставку рефинансирования, тем явственнее будет сдвиг в сторону увеличения производства товаров и услуг. Такая тенденция всегда противостоит росту инфляции, сдерживает ее (о разнонаправленном воздействии КС на экономику писалось чуть выше).

Особенно в выигрыше оказываются экспортеры. Ведь свою выручку в валюте, при ослаблении рубля, они могут продать за большую сумму в рублях, чем планировалось ранее – уменьшение ставки рефинансирования обязательно ведет к снижению стоимости рубля. Повлиять на ситуацию может ЦБ: выбросить на финансовый рынок дополнительную валюту. Но практика последних лет показывает, что это не делается или происходит в очень экстремальных условиях.

Что означает снижение ключевой ставки ЦБ для экономики в целом? Здесь также нет однозначного ответа. С одной стороны, снижение КС может повлечь уход с рынка иностранных инвесторов, что скажется на курсе акций ведущих компаний и замедлением их развития. С другой стороны – дешевые кредиты в рублях стимулируют развитие экономических процессов.

Грамотно спрогнозировать модель поведения экономики при изменении значения КС сложно. На процесс влияют разнонаправленные факторы и условия.

Как и кто рассчитывает ключевую ставку?

За значение ключевой ставки и его корректировки отвечает Совет директоров Банка России. В его составе 15 участников: председатель и 14 действующих сотрудников ЦБ. Члены совета избираются на 5 лет. В их задачи входит анализ текущей экономической ситуации в стране и прогноз на ближайшую перспективу. Предметом такого анализа в первую очередь является темп инфляции, возможные риски на внутреннем и внешнем рынке, прочие аспекты.

Основные правила установления ключевой ставки:

- Регулярные заседания Совета директоров – 8 раз в год строго по графику с анализом текущей экономической ситуации и выводами;

- Экстренное изменение КС в связи с чрезвычайной ситуацией – повышение или снижение проводится внепланово;

- Восстановление прежнего значения по окончании ЧС.

Пример:

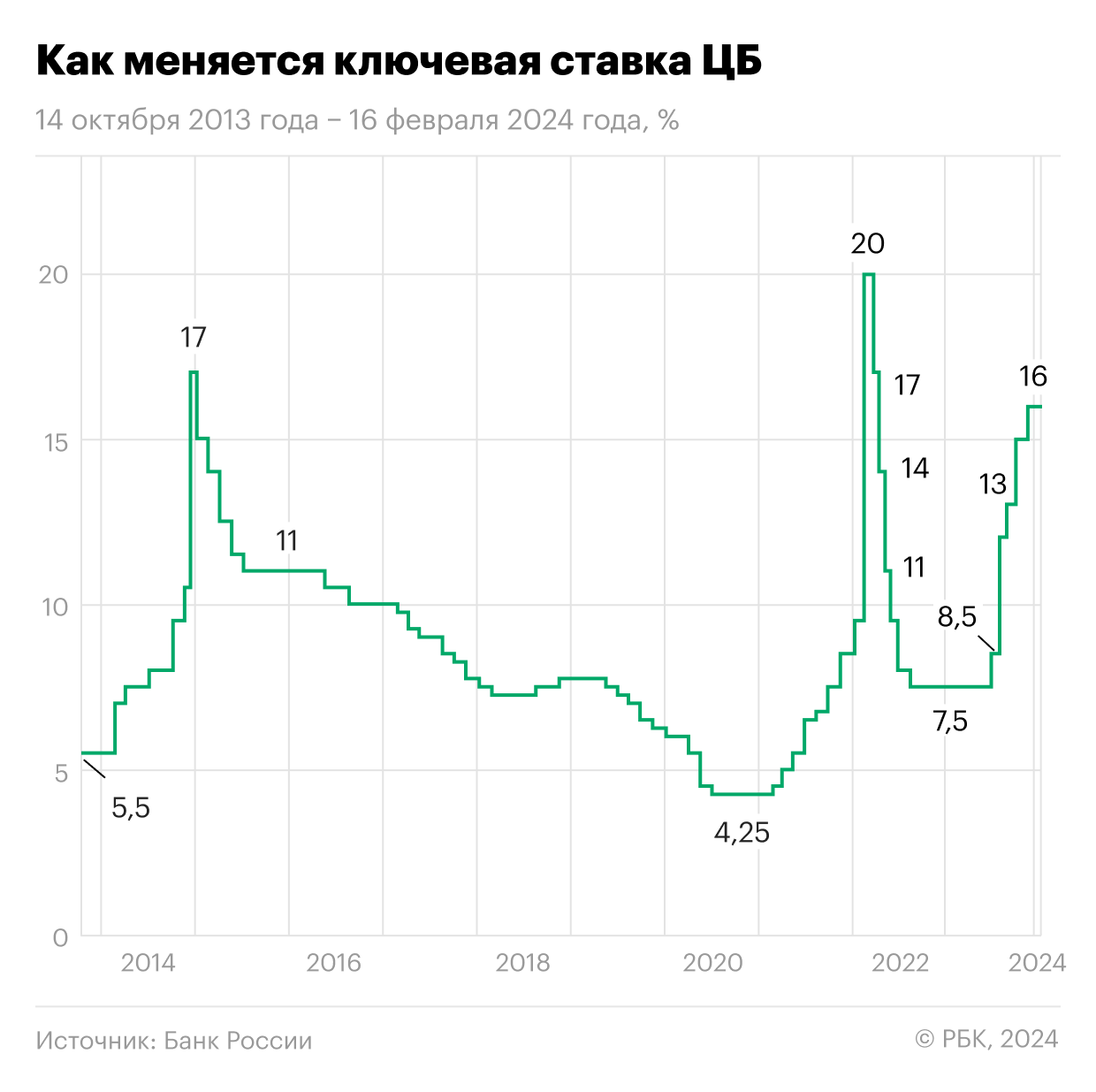

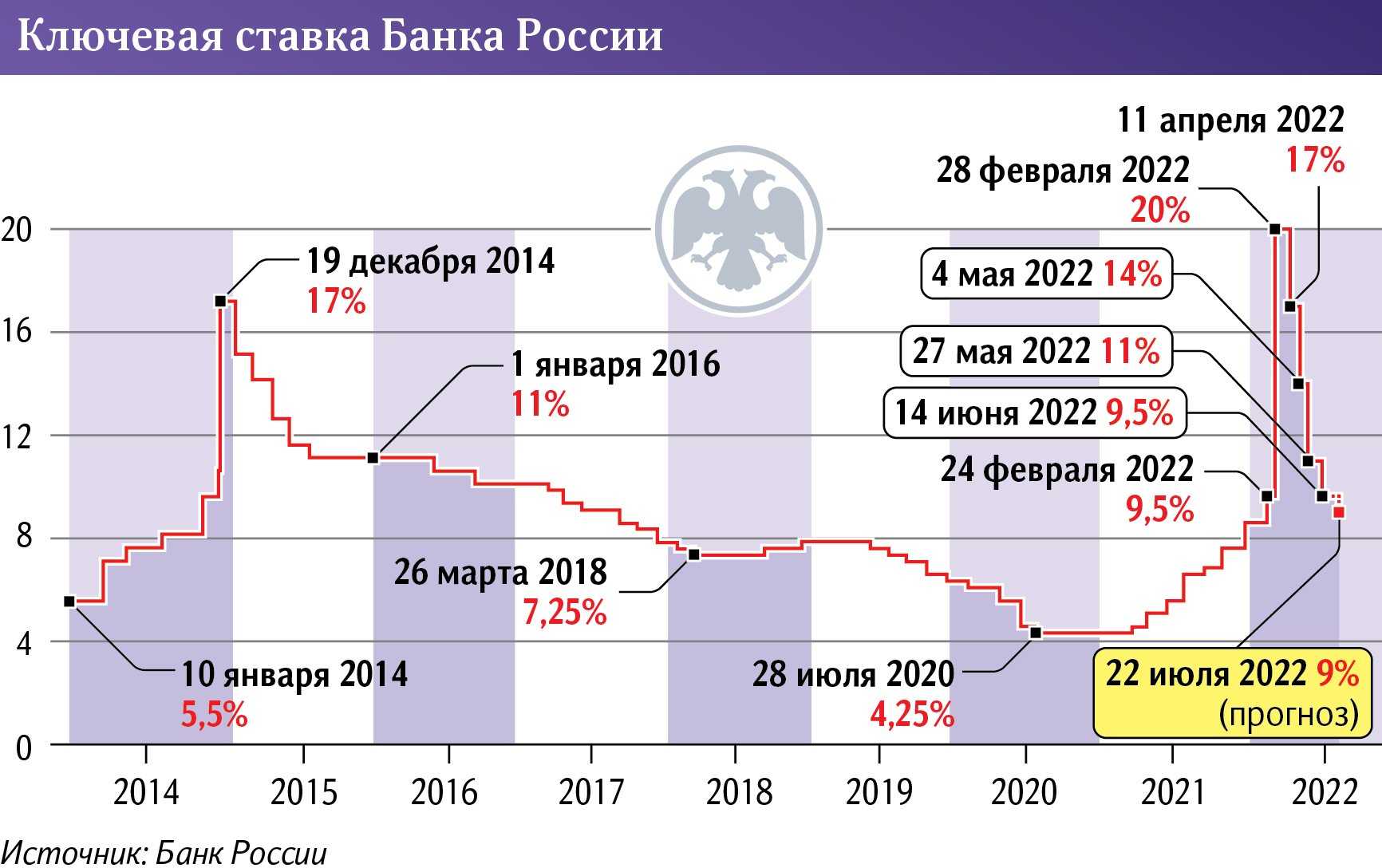

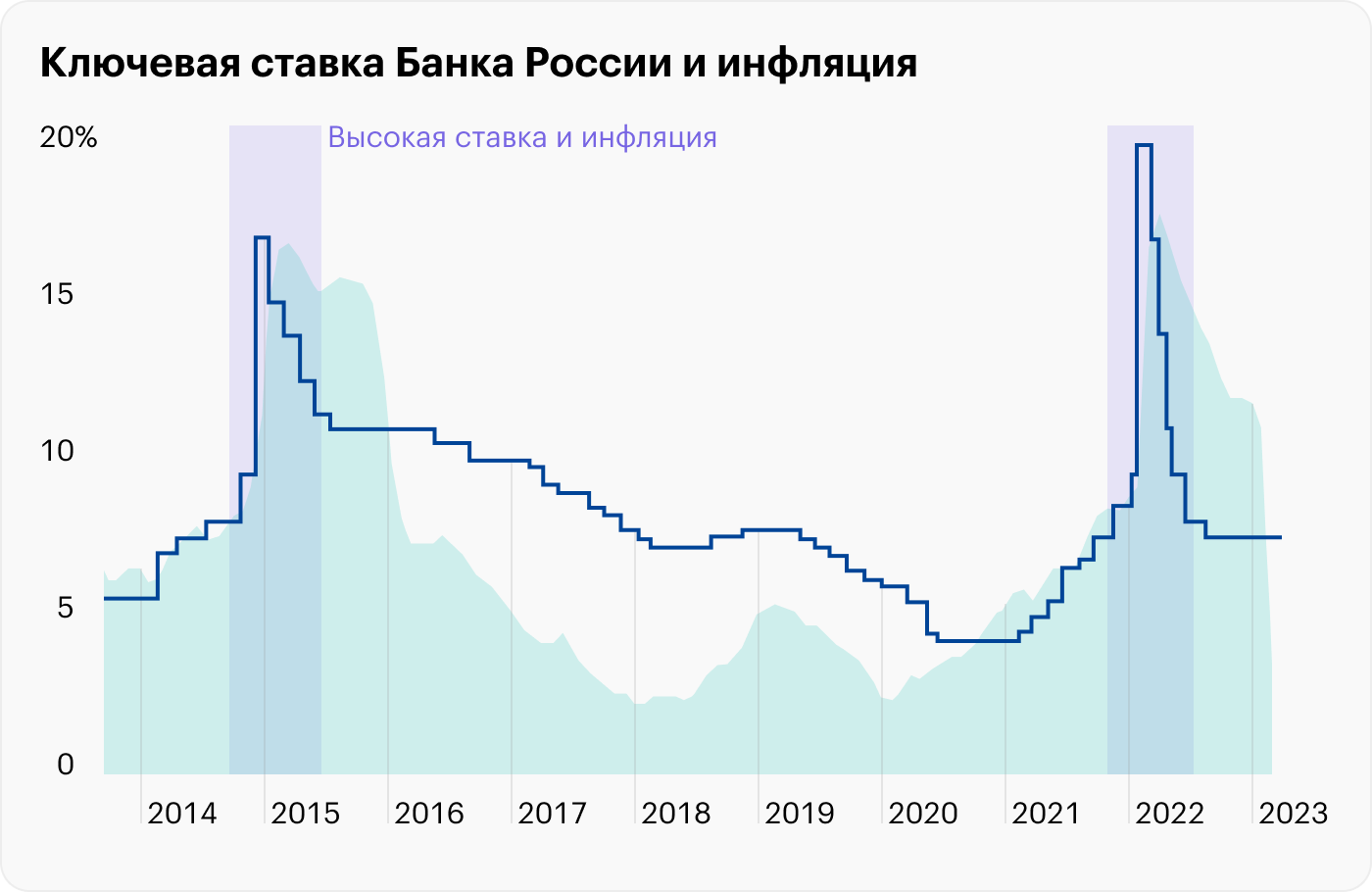

После начала СВО в феврале 2022 г. ставку подняли с 9,5% до рекордных 20%. Это позволило ЦБ контролировать ценообразование и стабилизировать внутренний рынок. После прохождения пиковых значений инфляции ставку снизили сначала до 17%, а потом до 7,5%, что ниже изначального докризисного значения.

Действующая ключевая ставка ЦБ

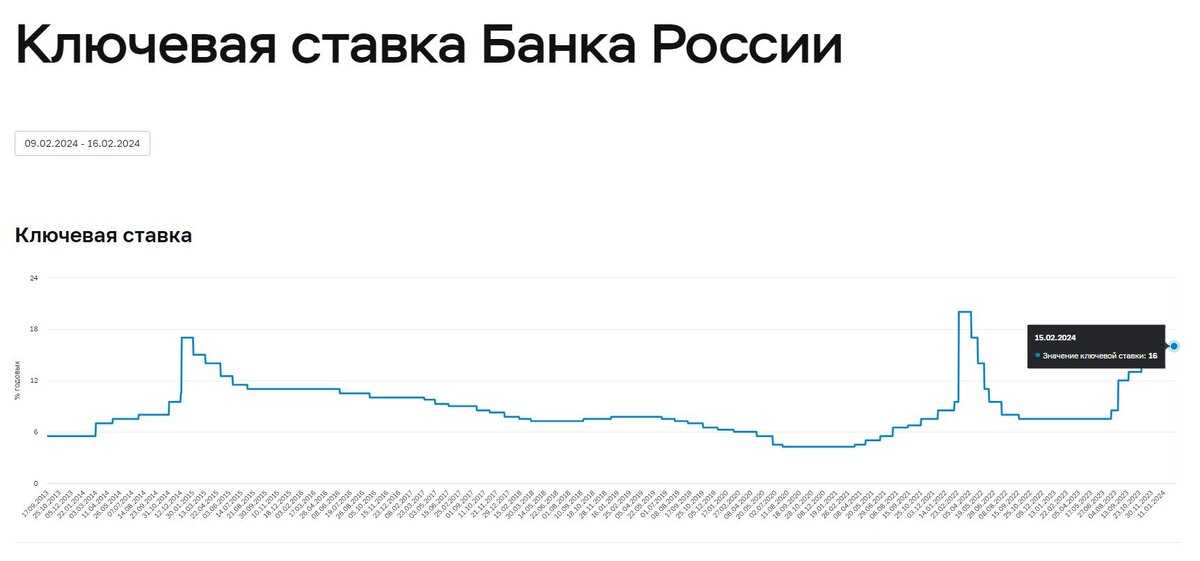

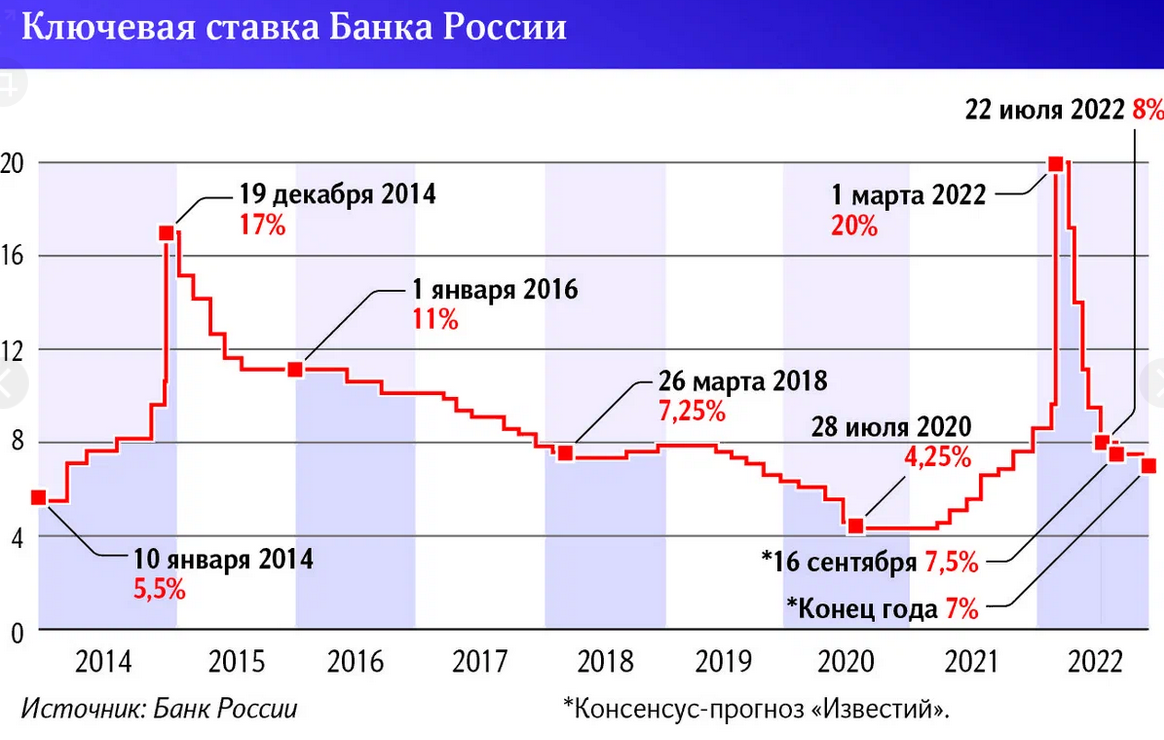

В соответствии с указанием ЦБ РФ № 3894-У от 11.12.2015 г. реализуется механизм регулирования экономики при помощи ключевой ставки. Ее приравняли к значению ставки рефинансирования и рассматривают эти понятия, как синонимичные. С 30.10.2023 г. ключевая ставка (она же рефинансирования) составляет 15% годовых.

В течение 2023 г. и до момента написания статьи она менялась 4 раза:

- 07.2023-14.08.2023 — 8,5%;

- 08.2023-17.09.2023 — 12%;

- 09.2023-29.10.2023 — 13%;

- С 30.10.2023 – 15%.

Получить актуальную информацию по значению ставки на данный момент или на любой предшествующий можно на официальном сайте Центробанка.

Влияние ключевой ставки на экономику

Изменение ключевой ставки сразу сказывается на процентах по кредитам и депозитам, инфляции, курсе рубля, доходности облигаций, налоговых ставках. Рассмотрим подробнее каждый из этих аспектов.

Кредиты и депозиты

Изменение ключевой ставки сразу сказывается на процентах по кредитам и депозитам, инфляции, курсе рубля, доходности облигаций, налоговых ставках. Рассмотрим подробнее каждый из этих аспектов.

Предложения по кредитам и вкладам меняются в соответствии с динамикой ключевой ставки ЦБ. Как только она повышается, сразу растут проценты по потребительским и бизнес-кредитам, при ее снижении уменьшаются и ставки. Кредиты востребованы при минимальных значениях процентов по ним, а депозиты, наоборот, при максимальных. Зависимость банковских процентов от ключевой ставки следующая: коммерческие банки берут кредиты в ЦБ по ключевой ставке, а потребителям предлагают по коммерческой. Разница составляет маржу банка. Получить прибыль позволяет и разница на процентах между депозитами и кредитами: по последним процент всегда выше.

Размер инфляции

На инфляцию изменение ставки ЦБ влияет не так молниеносно, как на банковские проценты. Обычно экономика реагирует по повышение через 9-18 месяцев. Оптимальной считается уровень инфляции в 4%. В 2023 г. он колеблется от 5 до 7%. Прогноз на 2024 год – 4%. Регулировать эти значение как раз помогает повышение и понижение ключевой ставки. В первом случае замедляется объем потребления за счет увеличения кредитных ставок, во втором он ускоряется за счет их уменьшения.

Курс национальной валюты

Чем выше ключевая ставка, тем выгоднее вклады в российских рублях. Высокая ставка способствует укреплению рубля и его устойчивости на внешнем рынке. Такая политика повышает его курс по отношению к валютам других стран. Низкая ключевая ставка влечет ослабление рубля и его обесценивание, что вызывает рост курса иностранных валют и стоимости зарубежных активов.

Государственные и коммерческие облигации

Ключевая ставка непосредственно влияет на доходность государственных и коммерческих облигаций. Последние выпускаются в обращение по ставке чуть выше ключевой. Рост последней увеличивает доходность облигаций, снижение обесценивает такие активы. Такие колебания влияют на спрос на ценные бумаги.

Суммы налогов и штрафных санкций

Значение ключевой ставки учитывается при расчете налоговых отчислений. Законные штрафы фактически все рассчитываются по 1/300 действующей ключевой ставки. Например, при просрочке по налогам и выплате заработной платы. Чем выше ставка ЦБ, тем выше рассчитываемые по ней штрафные санкции.

Уровень ЦБС в 2024 году.

Пересмотр этих параметров происходит на заседаниях Совета директоров Банка России. Эти шаги планируются заранее. Это означает, что график на 2024 год установлен на 2022 год; запланировано восемь заседаний; график на 2024 год установлен на 2022 год; график на 2024 год установлен на 2022 год; график на 2024 год установлен на 2022 год.

Число может быть больше из-за неоплаченных заседаний. Таких случаев было пять; в 2022 году — два. Поэтому окончательно о количестве заседаний можно говорить только по истечении 12 месяцев.

- Уровень ЦБС в 2024 году.

- Базовая процентная ставка центрального банка, таблица изменений (в течение всех лет)

- 2016 до 2024 — таблица изменений

- 2013 год до 1 января 2016 года (таблица)

- График заседаний базовой процентной ставки ЦБС в 2024 году

- Что влияет на базовую процентную ставку ЦБС и как она определяется

- Основные прогнозы процентных ставок на 2024 год

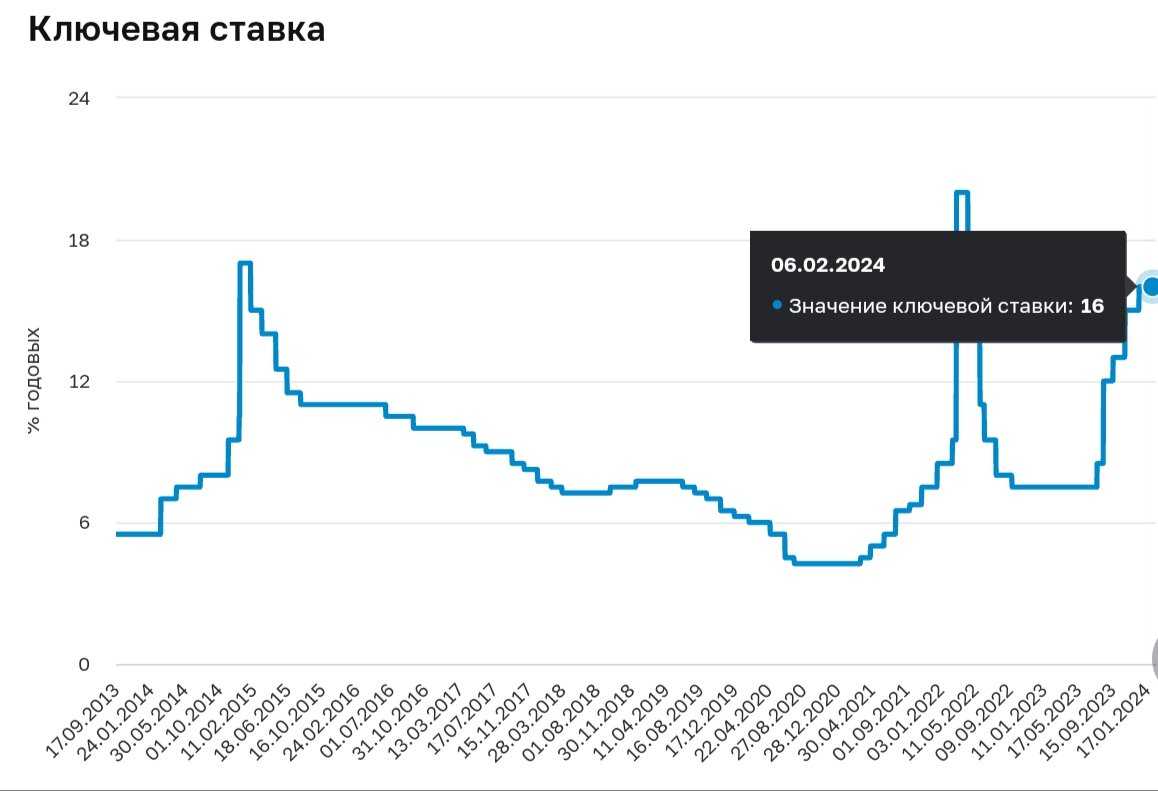

Последнее заседание Совета директоров Центрального банка состоялось 10 февраля 2024 года и определило, что основная процентная ставка ЦБС на 2024 год теперь составит 7,50 %. Параметры остались неизменными. Она осталась на прежнем уровне, который применяется с 19 сентября 2022 года.

Это означает, что она не пересматривалась на последних трех заседаниях.

Например, если процентные ставки повышаются или понижаются в пятницу, они будут применяться после субботы и воскресенья. В случае внеочередного заседания новые уровни могут применяться одновременно — как это было 28 февраля 2022 года.