Современная редакция нормы о законных процентах

С 1 августа 2016 года следует применять уже обновленную версию ст. 317.1 ГК РФ, устранившую вышеописанные недоразумения. В поправке говорится о том, что законные проценты применяются, только если это прямо предусмотрено в тексте договора, то есть упразднено их начисление «по умолчанию», то самое, внесшее смуту и непонимание.

ВАЖНО! В «зоне риска» остаются договоры, заключенные в период «междузакония» – с 1 июня 2015 года по 1 августа 2016 года, ведь законы обратной силы не имеют

Поэтому по таким договорам следует особо обратить внимание на то, учтены ли законные проценты в составе доходов (или расходов). Для этого нужна ревизия прошлой документации и по ее итогам либо перерасчет, либо заключение дополнительного соглашения о неначислении за это время законных процентов

Новые положения ст. 317.1 расширены в том смысле, что применяются уже не только к коммерческим организациям, но и к физическим лицам, а также некоммерческим структурам.

Проценты по ст. 317.1 ГК РФ на предпринимателей

Статья 317.1 ГК РФ распространяется на предпринимателей так же, как и на коммерческие организации.

Законодатель во многих нормах обозначает участников рынка понятием «коммерческая организация» . Такая формулировка вводит многих в заблуждение, поскольку термин «организация» толкуется как юридическое лицо. Однако закон прямо указывает, что в этом случае речь идет также о предпринимателях (ч. 3 ст. 23 ГК РФ). На это неоднократно указывали и суды.

К предпринимательской деятельности граждан, которая ведется без образования юридического лица, необходимо применять правила ГК РФ, регулирующие деятельность юридических лиц – коммерческих организаций, если иное не вытекает из закона, иных правовых актов или существа правоотношения. Это суждение справедливо и к ситуации со ст. 317.1 ГК РФ. Положения, которые закон предусмотрел в ст. 317.1 ГК РФ для отношений коммерческих организаций, распространяются в том числе на индивидуальных предпринимателей.

Судебная практика по применению указанной нормы применительно к индивидуальным предпринимателям, еще только складывается.

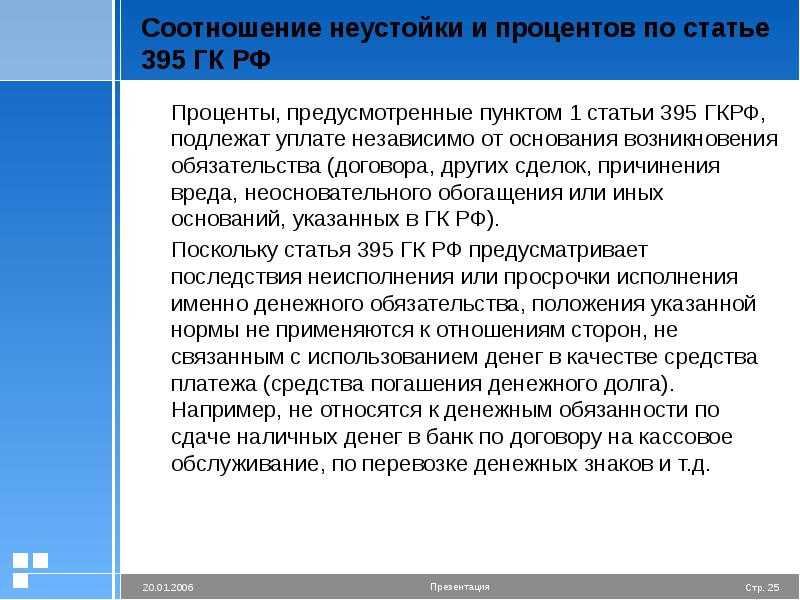

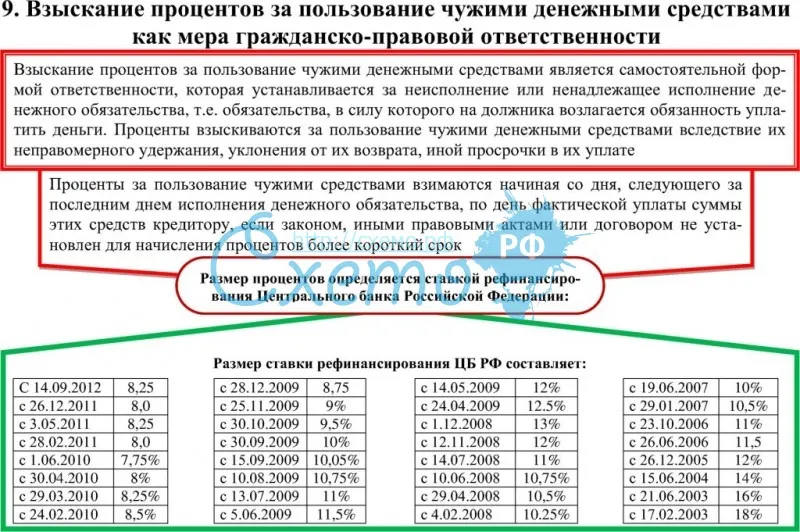

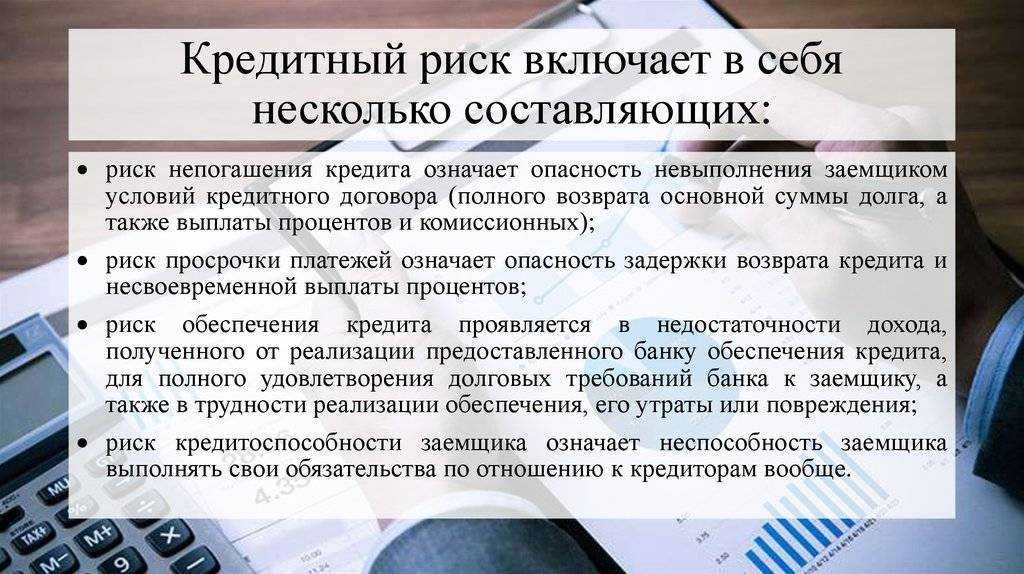

При применении ст. 317.1 ГК РФ нужно учитывать, что это не мера ответственности за просрочку, а плата за пользование чужими денежными средствами (абз. 5 раздела III пояснительной записки «К проекту Федерального закона “О внесении изменений в части первую…”»).

Эта норма предусматривает проценты за период пользования денежными средствами в отличие от процентов, предусмотренных статьей 395 ГК РФ, которые применяются как ответственность за просрочку денежного обязательства. Это отличие позволяет взыскивать два вида процентов одновременно.

Но есть судебная практика и с другим подходом. Некоторые судьи считают невозможным взыскать одновременно и те и иные проценты в случаях если стороны предусмотрели договорную неустойку, которую суды и взыскали в полном объеме, отказывая во взыскании в процентов по статье 317.1 ГК РФ.

Закон ограничил процент штрафов

С 1 января 2017 года в России вступил в силу закон, ограничивающий верхний предел процентов, начисляемых по кредитам и штрафам, которые к кредитам относятся. Некоторые руководители компаний ошибочно предполагают, что указанный закон регулирует действие процентов, начисленных за просрочку платежей или законных процентов. Действует ли закон об ограничении процентов штрафов, если договор заключен 2015-2016 г.? Дело в том, что установленное этим законом ограничение не распространяется на неустойки, штрафы и законные проценты по договорам, заключаемым между коммерческими организациями, независимо от даты подписания.

Выбор между процентами (ст. 395 ГК) и неустойкой

Поправки в ГК РФ, которые внесли изменения в порядок расчета неустойки, вступили в силу с 01.06.2015 года. Если существующее обязательство должно было быть исполнено до рассматриваемой даты, то применяются правила, которые действовали до внесения изменения в гражданское законодательство, то есть истец имел право выбора между неустойкой и процентами. После 01.06.2015 г. такого права у истца нет. С этой даты применяются нормы, предусмотренные новой редакцией ГК: если обязательством предусмотрена неустойка, то проценты по ст. 395 ГК не могут быть взысканы.

Например, Арбитражный суд Северокавказского округа в своем постановлении от 22 августа 2016 года при рассмотрении гражданского дела № А63-5657/13 установил, что в период с 18 января 2013 года по 31 мая 2015 года кредитор вправе взыскать с должника проценты за просрочку обязательства. Однако по состоянию на 1 июня 2015 года задолженность не была погашена, что позволяет кредитору начислить договорную неустойку на денежное обязательство, но лишает его права на взыскание процентов (ст. 395 ГК). Позиция судов в этом случае однозначна – это не является случаем применения двойной ответственности.

В рамках судебного разбирательства суду, при взыскании процентов (ст. 395 ГК) за период после 01.06.2015, необходимо исследовать вопрос о наличии или отсутствии между сторонами заключенного соглашения о возможности взыскания неустойки в рамках денежного обязательства. («Обзор практики ВС РФ №2» от 2016 года).

При наличии такого соглашения, которое предусматривает возможность взыскания пени, будет рассматриваться вопрос о возможности применения договорной неустойки к рассматриваемым правоотношениям. Суд не может отказать в исковых требованиях по правоотношениям, возникшим после 01.06.2015, если истцом ошибочно был выбран способ истребования штрафных санкций в форме взыскания процентов. Если размер процентов выше суммы неустойки, суд частично отказывает во взыскании, если ниже, то производит взыскание в полном объеме. Это подтверждается судебной практикой, в частности, постановлением Арбитражного суда Западного округа от 7 октября 2016 года при рассмотрении гражданского дела № А56-82389/15, где суд удовлетворил требования истца, заявившего о взыскании процентов, при наличии соглашения между сторонами о неустойке частично.

Таким образом, в обязательствах нужно либо указывать размер неустойки равный или выше размера процентов (ст. 395 ГК), либо не предусматривать неустойку вообще, т.к. в данной ситуации размер взыскания неустойки будет меньше размера процентов (ст. 395 ГК).

Пример расчета:

РАСЧЕТпроцентов по статье 317.1 Гражданского кодекса РФ

Сумма долга – 100 000 руб.

Период пользования денежными средствами: с 1 сентября 2015 года по 1 сентября 2016 года.

Расчет

– проценты за период с 01.09.2015 по 31.12.2015 (122 дн.) = 100 000 руб. × 8,25% (ставка рефинансирования) : 365 дн. × 122 дн. = 2757,53 руб.;

– проценты за период с 01.01.2016 по 13.06.2016 (165 дн.) = 100 000 руб. × 11,00% (ставка рефинансирования и ключевая ставка с 01.01.2016) : 366 дн. × 165 дн. = 4959,02 руб.;

– проценты за период с 14.06.2016 по 01.09.2016 (80 дн.) = 100 000 руб. × 10,50% (ставка рефинансирования и ключевая ставка с 14.06.2016) : 366 дн. × 80 дн. = 2295,08 руб.

Итого за период с 1 сентября 2015 года по 1 сентября 2016 года начислено процентов 10 011,63 руб.

С 1 августа 2016 года законные проценты применяются только в случае прямого указания на них в законе или договоре. Норма не используется по умолчанию. Действие нормы статьи 317.1 ГК РФ по умолчанию будет распространяться на договоры, заключенные в период с 01.06.15 по 01.08.16. Статья 317.1 фактически прекратит свое действие на практике, но все перечисленные в статье риски будут применимы ко всем денежным обязательствам, возникшим за указанный период.

В пункте 83 постановления 7 ВС прямо указал, что положения ст. 317.1 не применяются к правам и обязанностям, возникшим из договоров, заключенных до дня вступления в силу статьи 317.1 (то есть до 01.06.15). Если договор заключен до 01.06.15, но он продолжает действовать, например, до 31.12.17, то положения статьи 317.1 к данному договору не применяются. Может ли внесение сторонами изменений после 01.06.15 в договоры, заключенные до этой даты, каким-либо образом повлиять на возможность распространения к таким договорамнормы о законных процентах?

С практической точки зрения для исключения риска неопределенности по статье 317.1 ГК РФ целесообразно включать в текст дополнительного соглашения к рамочному договору или при внесении изменений в ранее заключенный договор условие о неприменении положений статьи317.1 ГК РФ, распространяя его действие на отношения сторон с момента заключения договора. Если дополнительное соглашение заключается после 01.08.16, то ничего уже делать не нужно, статья 317.1 превратилась в «спящую».

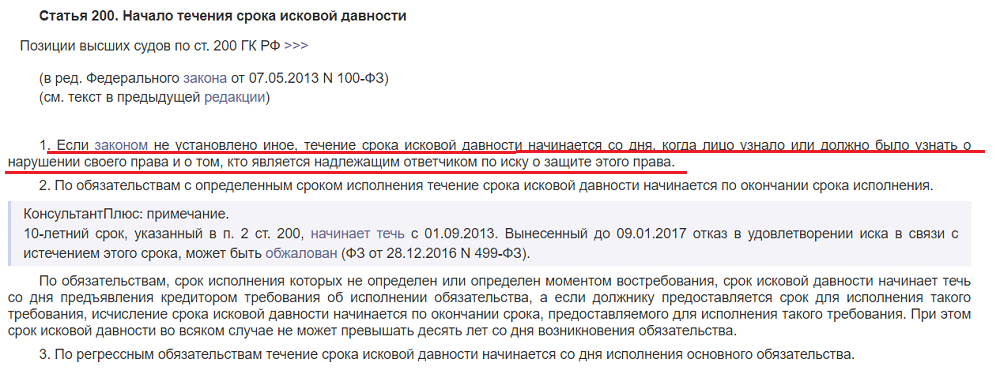

Вопрос по всем договорным и иным денежным обязательствам, которые возникли в период с 01.06.15 по 01.08.16, с точки зрения применения статьи о законных процентах остается открытым. Например, стороны заключили договор поставки 01.07.15 с отсрочкой оплаты. Договором неисключено применение статьи 317.1 ГК РФ. Договор был полностью исполнен сторонами 01.07.16. Остается вероятность, что кредиторпотребует с должника законные проценты за период отсрочки, а ФНС потребует, чтобы стороны договора включили плату за пользование денежными средствами в состав внереализационных доходов (расходов) при определении налоговой базы по налогу на прибыль. Если Верховный суд не примет некий аналог пункта 83 постановления 7, то перечисленные в статье риски будут актуальны до момента истечения срока исковой давности для каждого конкретного правоотношения.

Право кредитора взыскать проценты и дополнительные средства по договору

Если контрагент не выполняет условия договора, например, бесконтрольно пользуется электроэнергией, то кредитор может взыскать и дополнительные средства по договору, и дополнительные проценты.

Такое решение вынесено в Постановлении Арбитражного суда Восточно-Сибирского округа от 01.02.2016 N Ф02-7625/2015, Ф02-7651/2015 по делу N . В ходе проверки электроустановок потребителей, отключенных по заявкам ответчика, истцом выявлены факты безучетного потребления электроэнергии, выразившиеся в самовольном подключении и взысканы не только денежные средства по договору, но и проценты по статье 317.1 Гражданского кодекса Российской Федерации за период с 01.06.2015 по 24.06.2015 в сумме 9 554 рублей 91 копейки. Размер процентов за период пользования денежными средствами, подлежащих выплате истцу, определенный на основании ставки рефинансирования, не изменится.

Таким образом, проценты могут быть взысканы даже в случае нарушения договора в виде бесконтрольного пользования услугами.

Комментарии к статье 395 ГК РФ, судебная практика применения

Процентная ставка рефинансирования (учетная ставка) — ставка процента при предоставлении Центральным банком кредитов коммерческим банкам.

Ключевая ставка — процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики.

Напомним, что проценты за пользование чужими денежными средствами рассчитываются (если иные ставки не предусмотрены договором):

- до 1 июня 2015 г. — по ставке рефинансирования Банка России;

- с 1 июня 2015 г. по 31 июля 2016 г. включительно — по средним ставкам банковского процента по вкладам физических лиц, опубликованным Банком России;

- с 1 августа 2016 г. — по ключевой ставке Банка России, действовавшей в соответствующие периоды.

Действующая редакция п. 1 статьи 395 ГК РФ:

Размер процентов ныне определяется ключевой ставкой Банка России

Как рассчитать проценты по ключевой ставке ЦБ РФ с 01.08.2016 года? См. «Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)»

Ранее действующая редакция статьи 395 ГК РФ

(период с 1 июня 2015 г. по 1 августа 2016 г.):

Размер процентов определялся средними ставками банковского процента по вкладам физических лиц

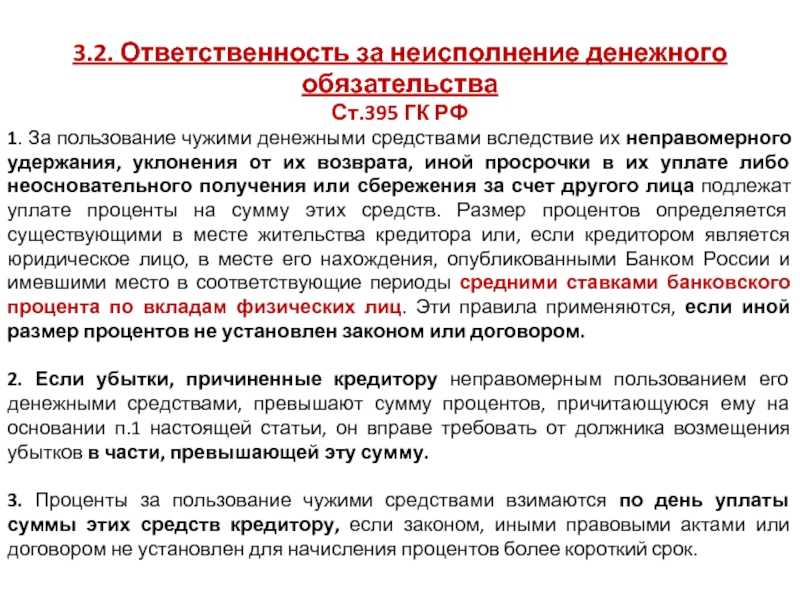

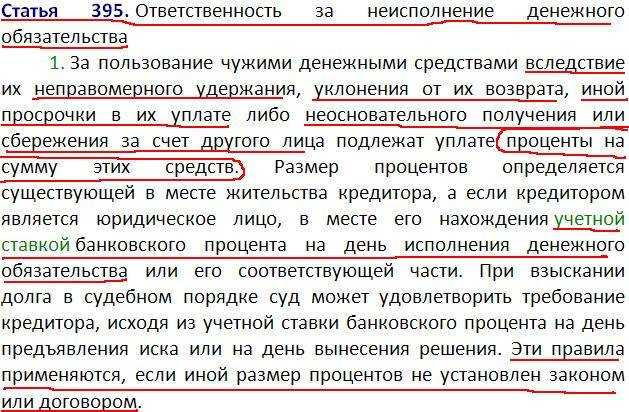

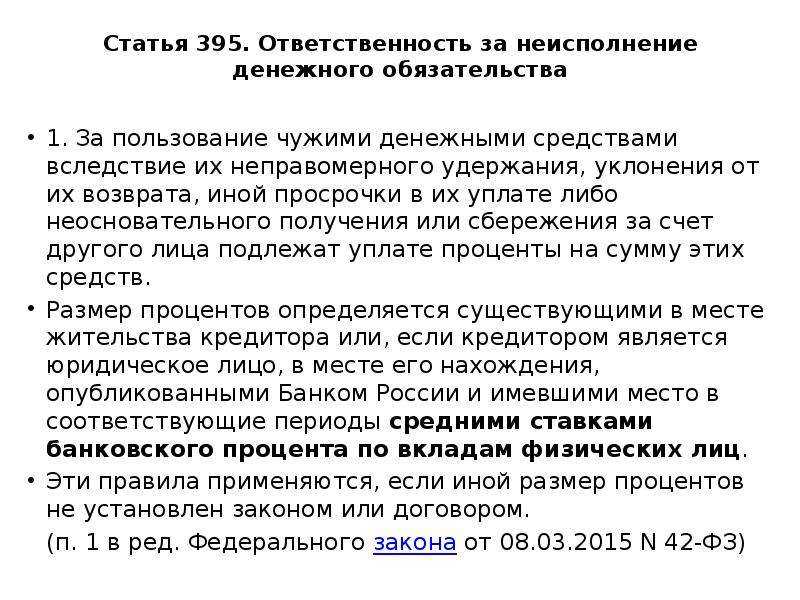

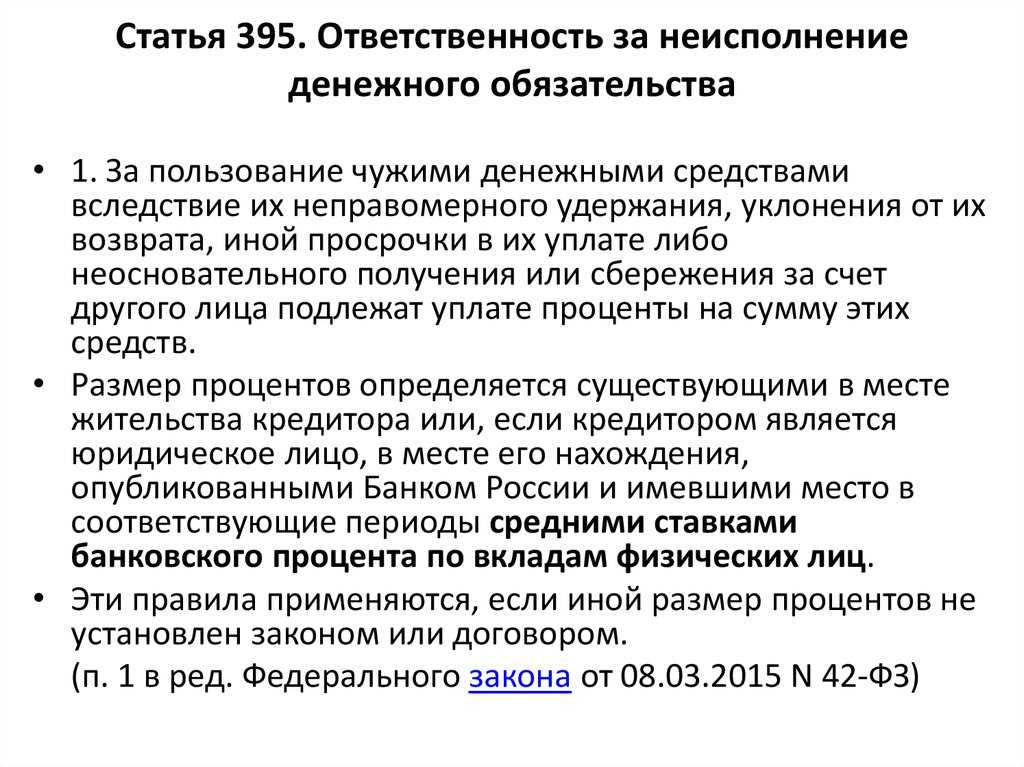

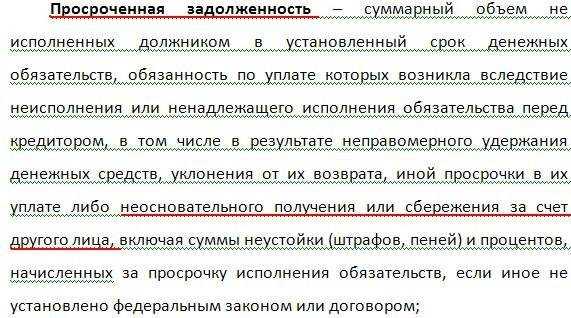

1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Ранее действующая редакция статьи 395 ГК РФ

(период до 1 июня 2015 г.):

Размер процентов определялся учетной ставкой банковского процента

Напомним, что ранее (до 01 июня 2015 года) размер процентов определялся не ставкой банковского процента по вкладам физических лиц, а учетной ставкой банковского процента. Предыдущая редакция статьи 395 ГК РФ до указанной даты выглядела следующим образом:

Статья 395. Ответственность за неисполнение денежного обязательства

1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Вопрос-ответ:

Какие существуют способы избежать просрочки исполнения денежного обязательства и не стать жертвой процентов?

Для избежания просрочки исполнения денежного обязательства и чтобы не стать жертвой процентов, можно воспользоваться несколькими способами. Во-первых, следует планировать свои финансы заранее, составлять бюджет и следить за своими расходами. Во-вторых, если заметите, что не сможете вовремя выполнить денежное обязательство, своевременно свяжитесь с кредитором и попросите пересмотреть условия. В-третьих, можно оформить договор о выплате долга в рассрочку или заключить соглашение о реструктуризации долга. Кроме того, полезно быть внимательным к условиям договора перед его подписанием, чтобы избежать возможных скрытых комиссий или процентов.

Что делать, если суд принял решение о взыскании долга?

Если суд принял решение о взыскании долга, то в первую очередь следует приступить к его исполнению. Как правило, решение суда обязательно к исполнению и должник должен выплатить долг в установленный судом срок. Если должник не исполняет решение суда, то кредитор может обратиться к судебным приставам для принудительного взыскания долга. Судебные приставы могут обратиться к различным мерам принуждения, таким как арест счета, арест имущества или даже ограничение свободы должника. Однако, в первую очередь кредитор обязан постараться сделать все возможное, чтобы помочь должнику исполнить решение суда, например, предложить различные способы оплаты или организовать рассрочку платежей.

Что такое законные проценты

Гражданский Кодекс РФ в ст. 317.1 говорит о том, что за любое пользование деньгами в течение оговоренного срока должны начисляться проценты. В тексте закона они не именуются «законными», этот термин просто вошел в обиход бизнесменов. Речи идет о «процентах по денежным обязательствам».

Можно ли одновременно взыскать законные проценты и проценты по ст. 395 ГК РФ?

Согласно норме законодательства, денежным обязательством считаются:

- финансовый заем;

- деньги, выплаченные с задержкой;

- отсрочка или рассрочка выплаты;

- авансы;

- внесение предоплаты и др.

Вопрос: По договору поставки оборудования с последующей оплатой, заключенному 25 июля 2016 г. на два года, оплата производится в течение 14 календарных дней после отгрузки. Поставка оборудования предусмотрена ежеквартально начиная с 5 августа 2016 г. Надо ли начислять проценты по ст. 317.1 ГК РФ и учитывать их в доходах по налогу на прибыль, если договором не предусмотрено их начисление?Посмотреть ответ

Все виды денежных обязательств, по которым следует уплачивать проценты, перечислены в ст. 823 ГК РФ.

ВНИМАНИЕ! Законные проценты – это не штраф, который начисляется за просроченные выплаты или неправомерное удержание денег. Ответственность в виде штрафа предусматривает уплату процентов по п.1 ст

395 ГК РФ за использование чужих финансов. А законный процент платится независимо от того, была ли просрочена выплата или нет – просто за сам факт пользования деньгами контрагента.

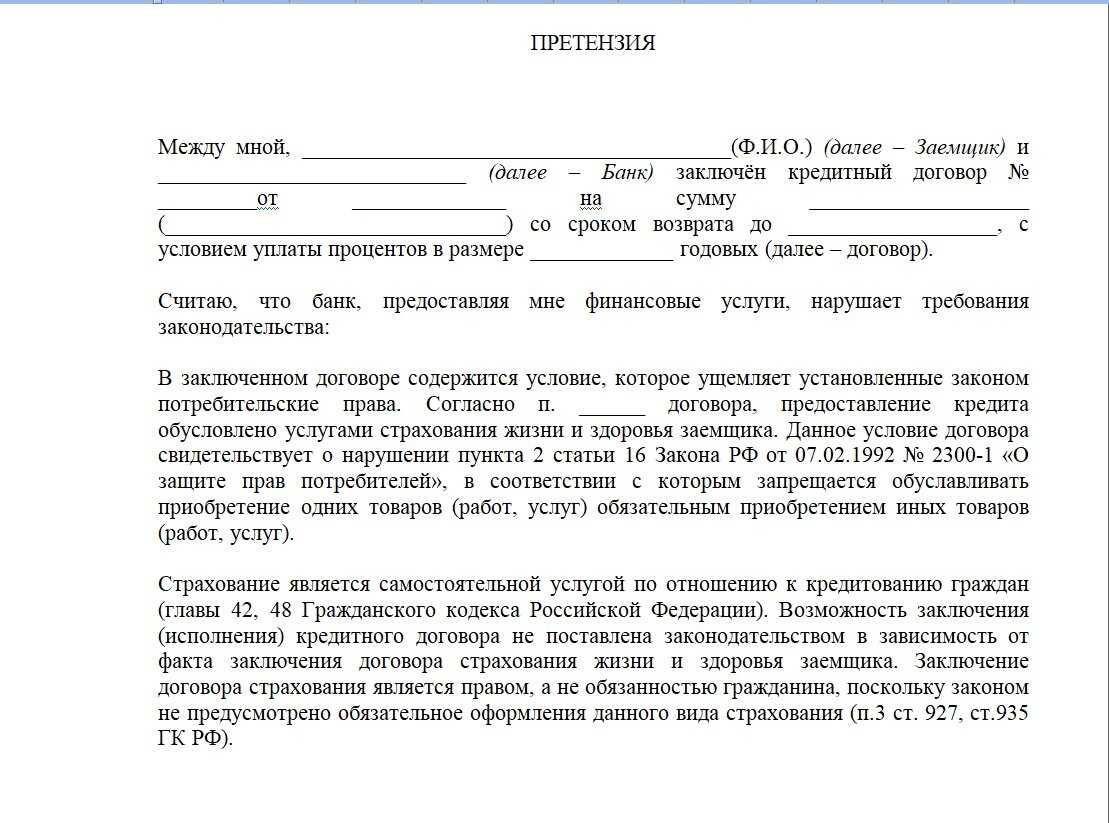

Как покупателю избежать в суде возможного возврата продавцу неоплаченного товара

Если по условиям договора до момента полной оплаты товара право собственности на товар сохраняется за продавцом, то в случае просрочки оплаты покупатель может потребовать от покупателя возврата переданного товара (абз. 2 ст. 491 ГК РФ). Если товар продан с условием о рассрочке платежа и покупатель допускает просрочку очередного платежа, то продавец имеет право отказаться от договора и потребовать возврата проданного товара (п. 2 ст. 489 ГК РФ).

При этом покупателю (заказчику) нужно иметь в виду, что переход к нему права собственности на переданный, но не оплаченный товар не препятствует продавцу отказаться от договора и потребовать вернуть товар на основании статей 488 и 489 Гражданского кодекса РФ. Такая правовая позиция содержится в постановлении Президиума ВАС РФ от 11 октября 2011 г. № 5950/11.

Если в договор не удалось включить условие о том, что продавец не может потребовать возврата переданного товара, покупателю нужно иметь в виду следующее.

1. Продавец не сможет потребовать вернуть товар, проданный в рассрочку, если сумма полученных от покупателя платежей превышает половину стоимости товара (п. 2 ст. 489 ГК РФ).

2. Если товар, на который продавец сохранял право собственности, покупатель не оплатил и перепродал добросовестному приобретателю, то продавец в этом случае не сможет требовать возврата товара (постановление Арбитражного суда Северо-Западного округа от 27 апреля 2015 г. № Ф07-1078/2015 по делу № А66-12374/2013).

Просрочка до 3-х месяцев

Итак, просрочка допущена. Ситуация уже серьёзнее, но не критическая. Поэтому, опять же, действуем без паники, с трезвой головой и холодным сердцем. Проштрафившихся заёмщиков обуревают надуманные страхи:

- Коллекторы угрожают расправой.

- Банк уже подал иск и скоро будет суд.

- Кредитная история безвозвратно загублена, и теперь всё равно, выплачивать кредит или нет.

Не переживайте, это мифы. «Зверства» коллекторов остались в прошлом, а права взыскателей ограничены правовым полем. В суд ни один банк на этом этапе не пойдёт. Да и кредитную историю ещё можно спасти, хоть и не без труда.

На деле банки до последнего пытаются решить проблему мирным путём.

Причин тому несколько:

- Взыскание задолженности через суд – процесс непростой, длительный и требующий дополнительных затрат.

- При переуступке задолженности коллекторам банк теряет доход. Поэтому это скорее крайняя мера, к которой прибегают редко.

- Клиент, напуганный давлением банка, может вообще перестать платить, а в последствии инициировать процедуру банкротства.

Поэтому банки на этом этапе пытаются образумить должников своими силами. Клиента с просрочкой передают в отдел по взысканию задолженности, который и будет работать на этом этапе.

Как банки работают с должниками

Законные методы воздействия:

- Звонки и смс заёмщику и его знакомым по контактным данным из анкеты.

- Письменные требования погасить просрочку по почте.

- Начисление штрафов и пени за несоблюдение условий кредитования.

При этом недооценивать ситуацию тоже не стоит. Наивно полагать, что истечёт срок исковой давности или в банке попросту забудут о кредите. Таких оплошностей в кредитных организациях не допускают. Если на этом этапе не исправить ситуацию, дальше будет только хуже.

Требование из налоговой

Налоговая инспекция, руководствуясь этой поправкой, могла потребовать включить обязательные проценты в качестве внереализационных доходов в прибыль организации независимо от того, получила ли организация указанные проценты на свой расчетный счет по факту и собирается ли она вообще выставлять требование контрагенту. И организация получила бы требование от налоговых органов уплатить доначисление по налогу на прибыль в связи с обязанностью организации начислить законные проценты. Учитывая, что суммы по законным процентам — небольшого размера, они не стали бы причиной отдельной специальной проверки организации налоговиками, но инспекторы смогли бы дополнить акт по проверке неприятными дополнительными вычетами. Например, руководствуясь информацией о сделке из , налоговики обязали бы компанию Х заплатить налог за внереализационный доход, который она планирует получить после выставления требования компании Y о выплате штрафных санкций.

Снижение неустойки

Но если проблемы все же начались, то есть несколько путей оптимизации своих расходов:

-

во-первых, не теряться из поля зрения банка. Во всех своих статьях мы всегда советуем идти на контакт и разговаривать: с кредитором, с приставами, да даже с коллекторами. Какие бы совершенные компьютеры и машины не стояли бы на службе у человечества, решение все еще принимают люди.

Так что вряд ли менеджер банка будет хотеть вашей крови и разорения, если вы доходчиво изложите ему свою сложную ситуацию и предложите вариант выхода из нее с постепенным погашением долга в разумный срок;

- если дело дошло до суда, то и здесь есть варианты: Гражданский кодекс предусматривает возможность снижения даже договорной неустойки — каждый случай будет рассматриваться индивидуально, даже пени по кредитной карте теоретически возможно снизить.

Ваша задача здесь — показать себя максимально добросовестным и ответственным человеком, который исправно платил за кредит до этого и будет платить и после, а данная просрочка — лишь досадное недоразумение.

В качестве негативного примера «ухода в подполье» можно ознакомиться с любопытным определением Верховного суда от 01.12.2020 № 5-КГ20-110-К2. Суть довольно проста: человек взял в банке кредит в сумме 1 миллион рублей и потерялся. Банк пошел в суд с просьбой взыскать основной долг плюс все проценты, штрафы и пени (всего более 4,2 миллионов) — суды наш горе-заемщик тоже проигнорировал, повестки оттуда не получал, так что в итоге с него было взыскано более 2,5 миллионов рублей.

Поняв, что дело пахнет керосином, ответчик вдруг вышел из небытия и стал обжаловать решение суда в апелляции, затем в кассации — но успеха не добился и дошел аж до Верховного суда. Довод у него был один: что никаких повесток он получать не мог, так как давно выписался с указанного в кредитном договоре своего адреса.

Может ли суд снизить размер неустойки по кредиту? Спросите юриста

Однако главные судьи страны нахмурились, покачали головами (нас там не было, но уверены, что все происходило именно так) и остались чужды к стенаниям гражданина.

Во-первых, кредитным договором как раз на такой случай предусмотрена обязанность заемщика уведомлять банк об изменении адреса (а мы в каждой статье говорим: читайте внимательно, что подписываете).

А, во-вторых, в процессе оказалось, что наш жалобщик тот еще хитрец: в доверенностях для своих юристов в апелляции, кассации и Верховном суде и в свежих медицинских документах он указал тот же адрес из кредитного договора, по которому якобы давно не живет, на что суд обратил внимание и не преминул указать это в своем определении. Эта история чудесно иллюстрирует старый, как мир, принцип «на каждую хитрую гайку найдется болт с левой резьбой» — в 99% случаев люди, которые считают себя умнее всех, заканчивают плохо

Эта история чудесно иллюстрирует старый, как мир, принцип «на каждую хитрую гайку найдется болт с левой резьбой» — в 99% случаев люди, которые считают себя умнее всех, заканчивают плохо.

А неустойку-то суд первой инстанции, кстати, снизил, да — причем даже без участия ответчика и весьма значительно.

Как сократить расходы и избежать платы процентов при просрочке возвращения займа?

Просрочка возврата займа может привести к непредвиденным финансовым трудностям. Однако, есть несколько способов сократить расходы и избежать платы процентов при задержке выплаты долговых обязательств:

1. Вовремя уведомите кредитора. Если вы заранее сообщите своему кредитору о возникшей задержке выплаты и объясните причины, у вас может быть больше шансов на получение уступок или рассрочки платежей.

2. Проверьте договор и законодательство. Изучите условия займа и местное законодательство, чтобы понять, есть ли какие-либо положения, которые защищают заемщиков при задержке выплаты. Например, в некоторых случаях кредиторы не имеют права начислять проценты при первой задержке выплаты.

3. Предложите альтернативные варианты погашения. Подумайте о других способах погасить задолженность, например, предложите выплатить долг частями или предложите кредитору залог в качестве гарантии. Кредитор может быть готов к пересмотру условий займа, чтобы избежать потерь и сократить свои расходы.

4. Не берите новый займ. При задержке возврата займа крайне не рекомендуется брать новый заем. Это лишь увеличит ваши финансовые проблемы и расходы. Постарайтесь сначала разрешить текущую ситуацию с задолженностью.

5. Постоянно контролируйте свои финансы. Берите только те займы, которые вы в состоянии своевременно погасить. Учтите все возможные выплаты и расходы в своем бюджете, чтобы избежать финансовых затруднений в будущем.

Но самый главный совет – старайтесь погашать свои долги вовремя и не допускать просрочек. Это позволит избежать лишних расходов, сохранить свою кредитную историю в хорошем состоянии и сэкономить деньги на процентах.

Законные проценты по денежному обязательству

В ГК РФ введена новая статья 317.1. Она предоставляет кредитору по денежному обязательству право на получение с должника процентов на сумму долга за пользование денежными средствами.

Казалось бы, чем эти проценты отличаются от процентов за пользование чужими денежными средствами.

Статья 317.1 ГК РФ включена в главу «Исполнение обязательств». О процентах за пользование чужими денежными средствами речь идет в главе «Ответственность за нарушение обязательств». Отсюда вывод — ст. 317.1 устанавливает проценты за правомерное, а ст. 395 — за неправомерное пользование денежными средствами.

Проценты по денежному обязательству подлежат уплате кредитору в случае, если должник пользуется денежными средствами предоставленного коммерческого кредита. В чем суть кредита? Получаю имущество сейчас, деньги плачу потом. С коммерческим кредитом то же самое. Ему посвящена ст. 823 ГК РФ.

Можно выделить две разновидности коммерческого кредита (объясню на примере договора поставки):

- Покупатель вносит аванс или предварительную оплату. Товар поставляется через какое-то время после этого.

- Предусмотрена отсрочка или рассрочка оплаты товара. Товар поставлен, но оплата производится через какой-то промежуток времени, предусмотренный договором (отсрочка платежа) и возможно по частям (рассрочка).

Статья 317.1 действует только во втором случае — отсрочке или рассрочке платежа. Продавец товар передал, но оплату пока не получил. Или скажем по-другому. Покупатель стулья получил утром, деньги заплатил вечером. Какой-то период должник пользуется деньгами кредитора. Но это пользование носит правомерный характер, поскольку отсрочка платежа предусмотрена договором. В этом кардинальное отличие от ст. 395, устанавливающей ответственность за неправомерное пользование чужими денежными средствами.

При отсутствии в договоре размера процентов, он определяется на основе ставки рефинансирования, действовавшей в соответствующие периоды.

Короче, ставка рефинансирования перекочевала в статью 317.1. Хорошо, хоть не учетной ставкой назвали…

Начисление сложных процентов запрещено, как и в случае со ст. 395. И точно также предусмотрены исключения. Сложные проценты разрешено начислять по вкладам в банках и по предпринимательским договорам.